Embed Size (px)

Citation preview

ANO XXIX - 2018 - 4ª SEMANA DE JANEIRO DE 2018 BOLETIM INFORMARE Nº 04/2018

ASSUNTOS PREVIDENCIÁRIOS

SALÁRIO DE CONTRIBUIÇÃO PREVIDENCIÁRIA E DEMAIS BENEFÍCIOS PAGOS PELO INSS - PORTARIA MF

Nº 15, DE 16.01.2018 A PARTIR DE JANEIRO DE 2018 ....................................................................................................................... Pág. 82

SALÁRIO FAMÍLIA VALORES A PARTIR DE JANEIRO DE 2018 E CONSIDERAÇÕES GERAIS

PORTARIA MF Nº 15/2018 ....................................................................................................................................................................... Pág. 87

MICROEMPREENDEDOR INDIVIDUAL (MEI) - CONSIDERAÇÕES PREVIDENCIÁRIAS - ATUALIZAÇÕES – 2018 ........................ Pág. 97

ASSUNTOS TRABALHISTAS

CONTRIBUIÇÃO SINDICAL PATRONAL JANEIRO/2018 – OPCIONAL - CONSIDERAÇÕES GERAIS .............................................. Pág. 106

MICROEMPREENDEDOR INDIVIDUAL (MEI) QUE CONTRATA EMPREGADO - CONSIDERAÇÕES PREVIDENCIÁRIAS

E TRABALHISTAS - ATUALIZAÇÕES – 2018 ........................................................................................................................................ Pág. 114

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 82

ASSUNTOS PREVIDENCIÁRIOS

SALÁRIO DE CONTRIBUIÇÃO PREVIDENCIÁRIA E DEMAIS BENEFÍCIOS PAGOS PELO INSS

PORTARIA MF Nº 15, De 16.01.2018 A Partir De Janeiro De 2018

Sumário 1. Introdução; 2. Valor Do Benefício; 2.1 - Reajuste (Percentual); 2.2 - Valor Mínimo; 2.3 - Valor Máximo; 2.3.1 - Exceção - Salário-Maternidade; 3. Benefícios; 3.1 – Outros Benefícios; 3.2 – Aplicações De Valores; 4. Salário-De-Contribuição; 4.1 - Segurados Empregados, Inclusive Domésticos E Trabalhadores Avulsos; 4.2 - Segurados Contribuinte Individual E Facultativo; 4.2.1 - Plano Simplificado De Previdência Social (PSPS); 4.2.2 - Donas De Casa (Família De Baixa Renda) E Microempreendedor; 4.2.2.1 - Baixa Renda; 4.3 – Tabela De Contribuição Para Segurados Contribuinte Individual E Facultativo; 5. Tabela De Reajuste - Início Do Benefício – Janeiro/2017 A Dezembro/2017.

1. INTRODUÇÃO A Portaria MF Nº 15, de 16 de janeiro de 2018 (DOU de 17.01.2018) estabelece sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência Social – RPS. Como também os valores da tabela do Salário-de-contribuição a partir de janeiro de 2018. 2. VALOR DO BENEFÍCIO A partir de 1º de janeiro de 2018, a Portaria MF Nº 15, de 16 de janeiro de 2018 (DOU de 17.01.2018), também estabelece o valor mínimo e máximo dos benefícios pagos pelo INSS. 2.1 - Reajuste (Percentual) Conforme o artigo 1º da Portaria MF Nº 15, de 16 de janeiro de 2018 os benefícios pagos pelo Instituto Nacional do Seguro Social - INSS serão reajustados, a partir de 1º de janeiro de 2018, em 2,07% (dois inteiros e sete décimos por cento). E de acordo o § 1º, do artigo 1º da mesma Portaria, os benefícios a que se refere acima, com data de início a partir de 1º de janeiro de 2018, serão reajustados de acordo com os percentuais indicados no Anexo I desta Portaria. 2.2 - Valor Mínimo A partir de 1º de janeiro de 2018, o salário-de-benefício e o salário-de-contribuição não terão valores inferiores R$ 954,00 (novecentos e cinquenta e quatro reais), conforme dispõe o artigo 2º da Portaria MF nº 15/2018. “§ 2º Para os benefícios majorados por força da elevação do salário mínimo para R$ 954,00 (novecentos e cinquenta e quatro reais), o referido aumento deverá ser descontado quando da aplicação do reajuste de que tratam o caput e o § 1º”. 2.3 - Valor Máximo A partir de 1º de janeiro de 2018, o salário de benefício e o salário de contribuição não poderão ser superiores a R$ 5.645,80 (cinco mil seiscentos e quarenta e cinco reais e oitenta centavos), conforme o artigo 2º da Portaria MF nº 15/2018. 2.3.1 - Exceção - Salário-Maternidade

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 83

A exceção é o salário-maternidade, que não está sujeito a este teto e sim ao teto constitucional, que é igual ao salário de um Ministro do Supremo. “Decreto n° 3.048/1999, Art. 94. O salário-maternidade para a segurada empregada consiste numa renda mensal igual à sua remuneração integral e será pago pela empresa, efetivando-se a compensação, observado o disposto no art. 248 da Constituição, quando do recolhimento das contribuições incidentes sobre a folha de salários e demais rendimentos pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, devendo aplicar-se à renda mensal do benefício o disposto no art. 198.” “Art. 248 da Constituição Federal. Os benefícios pagos, a qualquer título, pelo órgão responsável pelo regime geral de previdência social, ainda que à conta do Tesouro Nacional, e os não sujeitos ao limite máximo de valor fixado para os benefícios concedidos por esse regime observarão os limites fixados no art. 37, XI”. 3. BENEFÍCIOS A partir de 1º de janeiro de 2018, não terão valores inferiores a R$ 954,00 (novecentos e cinquenta e quatro reais), os benefícios: (Artigos 1º e 3º, da Portaria MF nº 15/2018) a) de prestação continuada pagos pelo INSS correspondentes a aposentadorias, auxílio-doença, auxílio-reclusão (valor global) e pensão por morte (valor global); b) de aposentadorias dos aeronautas, concedidas com base na Lei nº 3.501, de 21 de dezembro de 1958; e c) de pensão especial paga às vítimas da síndrome da talidomida; (§3º, do artigo 1º, da Portaria citada, verificar abaixo) d) pensão especial paga aos dependentes das vítimas de hemodiálise da cidade de Caruaru/PE; e) amparo social ao idoso e à pessoa portadora de deficiência; e f) renda mensal vitalícia. Observação: Renda Mensal Vitalícia é uma prestação eminentemente assistencial de caráter pessoal e intransferível. “§ 3º. Art.1º, da Portaria MF nº 15/2018. Aplica-se o disposto neste artigo às pensões especiais pagas às vítimas da síndrome da talidomida, às pessoas atingidas pela hanseníase de que trata a Lei nº 11.520, de 18 de setembro de 2007, e ao auxílio especial mensal de que trata o inciso II do art. 37 da Lei nº 12.663, de 5 de junho de 2012”. “Art. 6º, da Portaria MF nº 15/2018. A partir de 1º de janeiro de 2018, será incorporada à renda mensal dos benefícios de prestação continuada pagos pelo INSS, com data de início no período de 1º janeiro de 2017 a 31 de dezembro de 2017, a diferença percentual entre a média dos salários de contribuição considerados no cálculo do salário de benefício e o limite máximo em vigor no período, exclusivamente nos casos em que a referida diferença resultar positiva, observado o disposto no § 1º do art. 1º e o limite de R$ 5.645,80 (cinco mil seiscentos e quarenta e cinco reais e oitenta centavos)”. 3.1 – Outros Benefícios Conforme os artigos 3º e 5º, da Portaria MF nº 15/2018, segue abaixo outros tipos de benefícios previdenciários: a) os valores dos benefícios concedidos ao pescador, ao mestre de rede e ao patrão de pesca com as vantagens da Lei nº 1.756, de 5 de dezembro de 1952, deverão corresponder, respectivamente, a 1 (uma), 2 (duas) e 3 (três) vezes o valor de R$ 954,00 (novecentos e cinquenta e quatro reais), acrescidos de 20% (vinte por cento); b) - o benefício devido aos seringueiros e seus dependentes, concedido com base na Lei nº 7.986, de 28 de dezembro de 1989, terá valor igual a R$ 1.908,00 (um mil, novecentos e oito reais); c) auxílio-reclusão: “Art. 5º O auxílio-reclusão, a partir de 1º de janeiro de 2018, será devido aos dependentes do segurado cujo salário de contribuição seja igual ou inferior a R$ 1.319,18 (um mil trezentos e dezenove reais e dezoito centavos), independentemente da quantidade de contratos e de atividades exercidas.

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 84

§ 1º Se o segurado, embora mantendo essa qualidade, não estiver em atividade no mês da reclusão, ou nos meses anteriores, será considerado como remuneração o seu último salário de contribuição. § 2º Para fins do disposto no § 1º, o limite máximo do valor da remuneração para verificação do direito ao benefício será o vigente no mês a que corresponder o salário de contribuição considerado”. 3.2 – Aplicações De Valores Conforme a Portaria MF nº 15/2018 artigo 8° e artigo 9°, a partir de 1º de janeiro de 2018, conforme se segue abaixo, na íntegra: “Art. 8º A partir de 1º de janeiro de 2018: I - o valor a ser multiplicado pelo número total de pontos indicadores da natureza do grau de dependência resultante da deformidade física, para fins de definição da renda mensal inicial da pensão especial devida às vítimas da síndrome da talidomida, é de R$ 435,35 (quatrocentos e trinta e cinco reais e trinta e cinco centavos); II - o valor da diária paga ao segurado ou dependente pelo deslocamento, por determinação do INSS, para submeter-se a exame médico-pericial ou processo de reabilitação profissional, em localidade diversa da de sua residência, é de R$ 94,34 (noventa e quatro reais e trinta e quatro centavos); III - o valor da multa pelo descumprimento das obrigações, indicadas no: a) caput do art. 287 do Regulamento da Previdência Social (RPS), varia de R$ 306,71 (trezentos e seis reais e setenta e um centavos) a R$ 30.672,81 (trinta mil seiscentos e setenta e dois reais e oitenta e um centavos); b) inciso I do parágrafo único do art. 287 do RPS, é de R$ 68.161,77 (sessenta e oito mil cento e sessenta e um reais e setenta e sete centavos); e c) inciso II do parágrafo único do art. 287 do RPS, é de R$ 340.808,90 (trezentos e quarenta mil oitocentos e oito reais e noventa centavos); IV - o valor da multa pela infração a qualquer dispositivo do RPS, para a qual não haja penalidade expressamente cominada no art. 283 do RPS, varia, conforme a gravidade da infração, de R$ 2.331,32 (dois mil trezentos e trinta e um reais e trinta e dois centavos) a R$ 233.130,50 (duzentos e trinta e três mil cento e trinta reais e cinquenta centavos); V - o valor da multa indicada no inciso II do art. 283 do RPS é de R$ 23.313,00 (vinte e três mil trezentos e treze reais); VI - é exigida Certidão Negativa de Débito (CND) da empresa na alienação ou oneração, a qualquer título, de bem móvel incorporado ao seu ativo permanente de valor superior a R$ 58.282,04 (cinquenta e oito mil duzentos e oitenta e dois reais e quatro centavos); e VII - o valor de que trata o § 3º do art. 337-A do Código Penal, aprovado pelo Decreto-Lei nº 2.848, de 7 de dezembro de 1940, é de R$ 4.984,35 (quatro mil novecentos e oitenta e quatro reais e trinta e cinco centavos). VIII - o valor da pensão especial concedida às pessoas atingidas pela hanseníase e que foram submetidas a isolamento e internação compulsórios em hospitais-colônia, assegurada pela Lei nº 11.520, de 18 de setembro de 2007, é de R$ 1.459,17 (um mil quatrocentos e cinquenta e nove reais e dezessete centavos). Parágrafo único. O valor das demandas judiciais de que trata o art. 128 da Lei nº 8.213, de 24 de julho de 1991, é limitado em R$ 57.240,00 (cinquenta e sete mil e duzentos e quarenta reais), a partir de 1º de janeiro de 2018. Art. 9º A partir de 1º de janeiro de 2018, o pagamento mensal de benefícios de valor superior a R$ 112.916,16 (cento e doze mil novecentos e dezesseis reais e dezesseis centavos) deverá ser autorizado expressamente pelo Gerente-Executivo do INSS, observada a análise da Divisão ou Serviço de Benefícios. Parágrafo único. Os benefícios de valor inferior ao limite estipulado no caput, quando do reconhecimento do direito da concessão, revisão e manutenção de benefícios serão supervisionados pelas Agências da Previdência Social e Divisões ou Serviços de Benefícios, sob critérios aleatórios pré-estabelecidos pela Presidência do INSS”. 4. SALÁRIO-DE-CONTRIBUIÇÃO

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 85

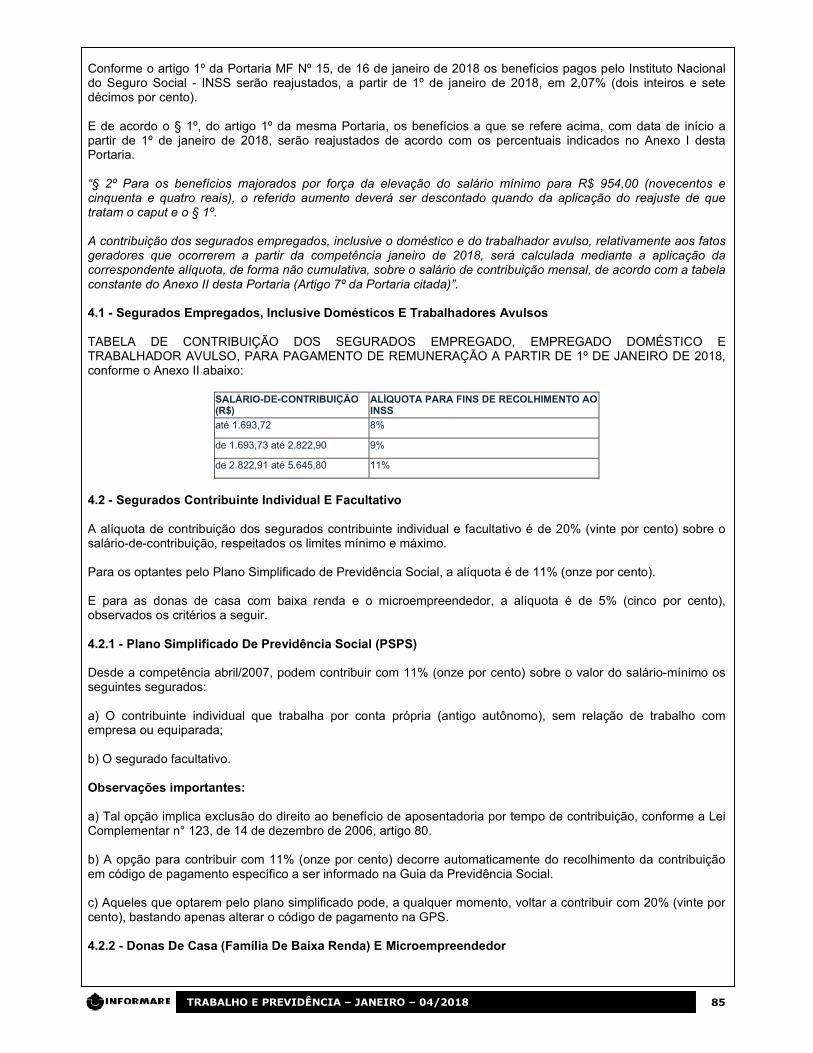

Conforme o artigo 1º da Portaria MF Nº 15, de 16 de janeiro de 2018 os benefícios pagos pelo Instituto Nacional do Seguro Social - INSS serão reajustados, a partir de 1º de janeiro de 2018, em 2,07% (dois inteiros e sete décimos por cento). E de acordo o § 1º, do artigo 1º da mesma Portaria, os benefícios a que se refere acima, com data de início a partir de 1º de janeiro de 2018, serão reajustados de acordo com os percentuais indicados no Anexo I desta Portaria. “§ 2º Para os benefícios majorados por força da elevação do salário mínimo para R$ 954,00 (novecentos e cinquenta e quatro reais), o referido aumento deverá ser descontado quando da aplicação do reajuste de que tratam o caput e o § 1º. A contribuição dos segurados empregados, inclusive o doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2018, será calculada mediante a aplicação da correspondente alíquota, de forma não cumulativa, sobre o salário de contribuição mensal, de acordo com a tabela constante do Anexo II desta Portaria (Artigo 7º da Portaria citada)”. 4.1 - Segurados Empregados, Inclusive Domésticos E Trabalhadores Avulsos TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2018, conforme o Anexo II abaixo:

SALÁRIO-DE-CONTRIBUIÇÃO (R$)

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

até 1.693,72 8%

de 1.693,73 até 2.822,90 9%

de 2.822,91 até 5.645,80 11%

4.2 - Segurados Contribuinte Individual E Facultativo A alíquota de contribuição dos segurados contribuinte individual e facultativo é de 20% (vinte por cento) sobre o salário-de-contribuição, respeitados os limites mínimo e máximo. Para os optantes pelo Plano Simplificado de Previdência Social, a alíquota é de 11% (onze por cento). E para as donas de casa com baixa renda e o microempreendedor, a alíquota é de 5% (cinco por cento), observados os critérios a seguir. 4.2.1 - Plano Simplificado De Previdência Social (PSPS) Desde a competência abril/2007, podem contribuir com 11% (onze por cento) sobre o valor do salário-mínimo os seguintes segurados: a) O contribuinte individual que trabalha por conta própria (antigo autônomo), sem relação de trabalho com empresa ou equiparada; b) O segurado facultativo. Observações importantes: a) Tal opção implica exclusão do direito ao benefício de aposentadoria por tempo de contribuição, conforme a Lei Complementar n° 123, de 14 de dezembro de 2006, artigo 80. b) A opção para contribuir com 11% (onze por cento) decorre automaticamente do recolhimento da contribuição em código de pagamento específico a ser informado na Guia da Previdência Social. c) Aqueles que optarem pelo plano simplificado pode, a qualquer momento, voltar a contribuir com 20% (vinte por cento), bastando apenas alterar o código de pagamento na GPS. 4.2.2 - Donas De Casa (Família De Baixa Renda) E Microempreendedor

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 86

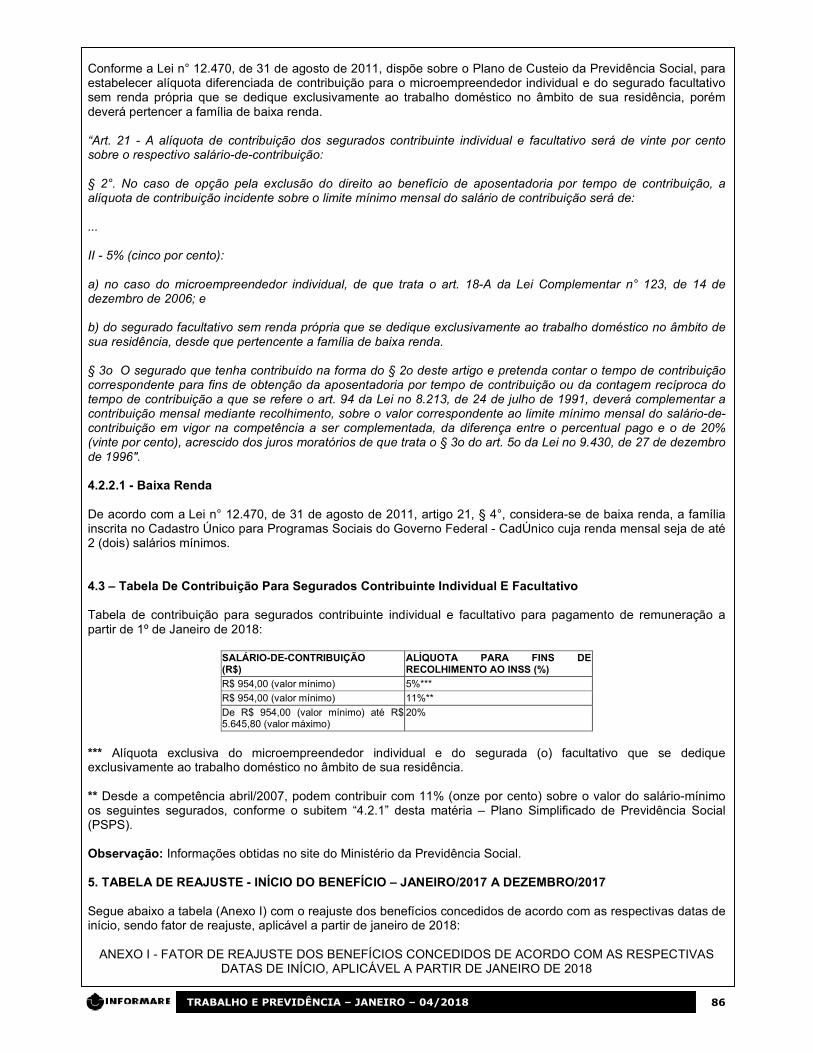

Conforme a Lei n° 12.470, de 31 de agosto de 2011, dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição para o microempreendedor individual e do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, porém deverá pertencer a família de baixa renda. “Art. 21 - A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição: § 2°. No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: ... II - 5% (cinco por cento): a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar n° 123, de 14 de dezembro de 2006; e b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda. § 3o O segurado que tenha contribuído na forma do § 2o deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei no 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3o do art. 5o da Lei no 9.430, de 27 de dezembro de 1996". 4.2.2.1 - Baixa Renda De acordo com a Lei n° 12.470, de 31 de agosto de 2011, artigo 21, § 4°, considera-se de baixa renda, a família inscrita no Cadastro Único para Programas Sociais do Governo Federal - CadÚnico cuja renda mensal seja de até 2 (dois) salários mínimos. 4.3 – Tabela De Contribuição Para Segurados Contribuinte Individual E Facultativo Tabela de contribuição para segurados contribuinte individual e facultativo para pagamento de remuneração a partir de 1º de Janeiro de 2018:

SALÁRIO-DE-CONTRIBUIÇÃO (R$)

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS (%)

R$ 954,00 (valor mínimo) 5%***

R$ 954,00 (valor mínimo) 11%**

De R$ 954,00 (valor mínimo) até R$ 5.645,80 (valor máximo)

20%

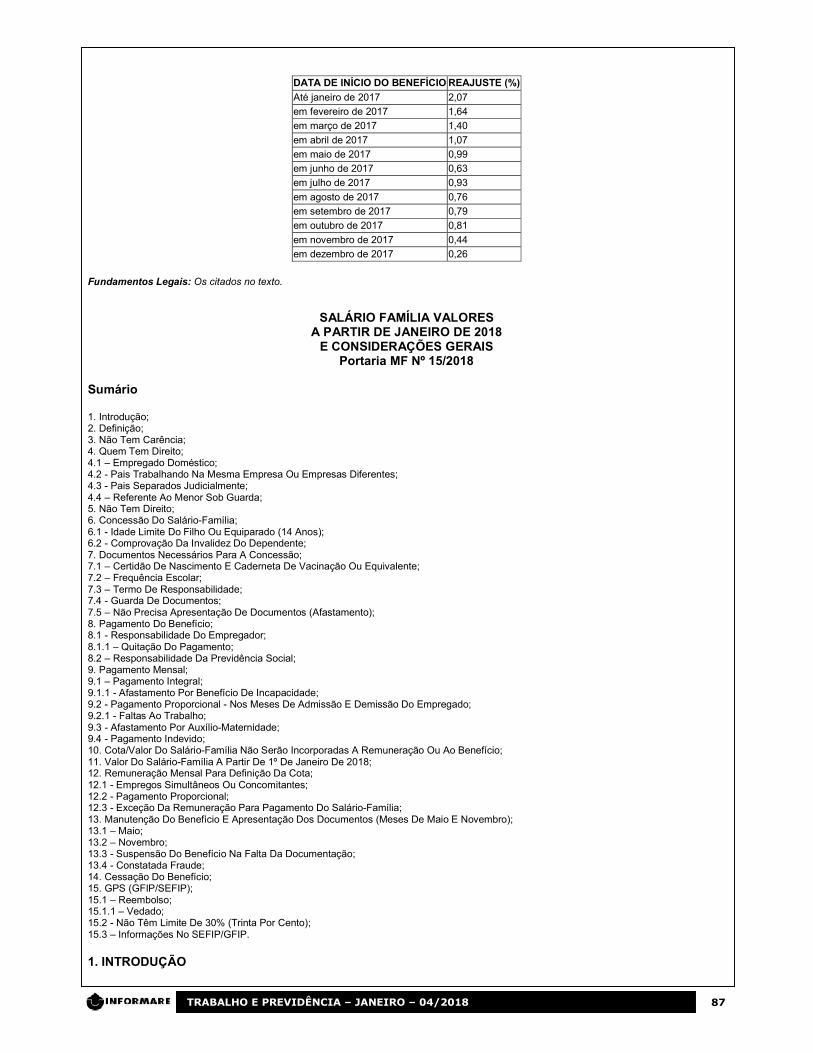

*** Alíquota exclusiva do microempreendedor individual e do segurada (o) facultativo que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência. ** Desde a competência abril/2007, podem contribuir com 11% (onze por cento) sobre o valor do salário-mínimo os seguintes segurados, conforme o subitem “4.2.1” desta matéria – Plano Simplificado de Previdência Social (PSPS). Observação: Informações obtidas no site do Ministério da Previdência Social. 5. TABELA DE REAJUSTE - INÍCIO DO BENEFÍCIO – JANEIRO/2017 A DEZEMBRO/2017 Segue abaixo a tabela (Anexo I) com o reajuste dos benefícios concedidos de acordo com as respectivas datas de início, sendo fator de reajuste, aplicável a partir de janeiro de 2018:

ANEXO I - FATOR DE REAJUSTE DOS BENEFÍCIOS CONCEDIDOS DE ACORDO COM AS RESPECTIVAS

DATAS DE INÍCIO, APLICÁVEL A PARTIR DE JANEIRO DE 2018

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 87

DATA DE INÍCIO DO BENEFÍCIO REAJUSTE (%)

Até janeiro de 2017 2,07

em fevereiro de 2017 1,64

em março de 2017 1,40

em abril de 2017 1,07

em maio de 2017 0,99

em junho de 2017 0,63

em julho de 2017 0,93

em agosto de 2017 0,76

em setembro de 2017 0,79

em outubro de 2017 0,81

em novembro de 2017 0,44

em dezembro de 2017 0,26

Fundamentos Legais: Os citados no texto.

SALÁRIO FAMÍLIA VALORES A PARTIR DE JANEIRO DE 2018

E CONSIDERAÇÕES GERAIS Portaria MF Nº 15/2018

Sumário 1. Introdução; 2. Definição; 3. Não Tem Carência; 4. Quem Tem Direito; 4.1 – Empregado Doméstico; 4.2 - Pais Trabalhando Na Mesma Empresa Ou Empresas Diferentes; 4.3 - Pais Separados Judicialmente; 4.4 – Referente Ao Menor Sob Guarda; 5. Não Tem Direito; 6. Concessão Do Salário-Família; 6.1 - Idade Limite Do Filho Ou Equiparado (14 Anos); 6.2 - Comprovação Da Invalidez Do Dependente; 7. Documentos Necessários Para A Concessão; 7.1 – Certidão De Nascimento E Caderneta De Vacinação Ou Equivalente; 7.2 – Frequência Escolar; 7.3 – Termo De Responsabilidade; 7.4 - Guarda De Documentos; 7.5 – Não Precisa Apresentação De Documentos (Afastamento); 8. Pagamento Do Benefício; 8.1 - Responsabilidade Do Empregador; 8.1.1 – Quitação Do Pagamento; 8.2 – Responsabilidade Da Previdência Social; 9. Pagamento Mensal; 9.1 – Pagamento Integral; 9.1.1 - Afastamento Por Benefício De Incapacidade; 9.2 - Pagamento Proporcional - Nos Meses De Admissão E Demissão Do Empregado; 9.2.1 - Faltas Ao Trabalho; 9.3 - Afastamento Por Auxílio-Maternidade; 9.4 - Pagamento Indevido; 10. Cota/Valor Do Salário-Família Não Serão Incorporadas A Remuneração Ou Ao Benefício; 11. Valor Do Salário-Família A Partir De 1º De Janeiro De 2018; 12. Remuneração Mensal Para Definição Da Cota; 12.1 - Empregos Simultâneos Ou Concomitantes; 12.2 - Pagamento Proporcional; 12.3 - Exceção Da Remuneração Para Pagamento Do Salário-Família; 13. Manutenção Do Benefício E Apresentação Dos Documentos (Meses De Maio E Novembro); 13.1 – Maio; 13.2 – Novembro; 13.3 - Suspensão Do Benefício Na Falta Da Documentação; 13.4 - Constatada Fraude; 14. Cessação Do Benefício; 15. GPS (GFIP/SEFIP); 15.1 – Reembolso; 15.1.1 – Vedado; 15.2 - Não Têm Limite De 30% (Trinta Por Cento); 15.3 – Informações No SEFIP/GFIP.

1. INTRODUÇÃO

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 88

O Regime Geral de Previdência Social compreende as prestações expressas em benefícios e serviços, sendo uma delas o salário-família (Decreto nº 3.048/1999, artigo 25). O fundamento do salário-família é de natureza social e econômica. O Decreto nº 3.048/1999, artigos 81 aos 92, a IN INSS/PRES nº 77, de 21.01.2015, artigos 359 a 363, a Lei nº 8.213/1991, artigos 65 aos 70, como também a IN RFB n° 971/2009, artigo 84 tratam sobre o benefício do salário-família. A Portaria MF n° 15, de 16.01.2018, publicada no DOU de 17.01.2018, definiu os valores das cotas do salário-família, a partir da competência de janeiro/2018. Nesta matéria trataremos sobre o direito e os procedimentos para o recebimento do benefício do salário-família, como também os novos valores das cotas a partir de janeiro de 2018. 2. DEFINIÇÃO O salário-família será devido, mensalmente, ao segurado empregado, inclusive o doméstico, e ao segurado trabalhador avulso, na proporção do respectivo número de filhos ou equiparados nos termos do § 2o do art. 16 desta Lei, observado o disposto no art. 66. (Artigo 65 da Lei nº 8.213/1991 (Redação dada pela Lei Complementar nº 150, de 2015). O aposentado por invalidez ou por idade e os demais aposentados com 65 (sessenta e cinco) anos ou mais de idade, se do sexo masculino, ou 60 (sessenta) anos ou mais, se do feminino, terão direito ao salário-família, pago juntamente com a aposentadoria (Parágrafo único do artigo 65 da Lei nº 8.213/1991). As informações abaixo foram obtidas no site do Ministério da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/salario-familia/): “O salário-família é um valor pago ao empregado (inclusive o doméstico) e ao trabalhador avulso, de acordo com o número de filhos ou equiparados que possua. Filhos maiores de quatorze anos não têm direito, exceto no caso dos inválidos (para quem não há limite de idade). Para ter direito, o cidadão precisa enquadrar-se no limite máximo de renda estipulado pelo governo federal. O empregado (inclusive o doméstico) deve requerer o salário-família diretamente ao empregador. Já o trabalhador avulso deve requerer o benefício ao sindicato ou órgão gestor de mão-de-obra ao qual está vinculado. Casos estes trabalhadores estejam recebendo auxílio-doença, aposentadoria por invalidez e aposentadoria por idade rural, devem realizar o seu requerimento no INSS. O mesmo vale para os demais aposentados, que também têm direito ao salário-família caso tenham mais de 65 anos de idade, se homem, ou 60 anos de idade, se mulher, e possuam filhos que se enquadrem nos critérios para a concessão.” 3. NÃO TEM CARÊNCIA Independe de carência, a concessão para o recebimento do salário-família, conforme artigo 152, da IN INSS/PRES nº 77/2015 e artigo 30 do Decreto nº 3.048/1999. 4. QUEM TEM DIREITO Conforme o artigo 25 do Decreto n° 3.048/1999 estabelece, que o Regime Geral de Previdência Social compreende as prestações expressas em benefícios e serviços, sendo uma delas o salário-família. “CF/88. Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: .... XII - salário-família pago em razão do dependente do trabalhador de baixa renda nos termos da lei”. “Lei n° 8.213/1991. Art. 16. São beneficiários do Regime Geral de Previdência Social, na condição de dependentes do segurado:

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 89

§ 2º .O enteado e o menor tutelado equiparam-se a filho mediante declaração do segurado e desde que comprovada a dependência econômica na forma estabelecida no Regulamento. (Redação dada pela Lei nº 9.528, de 1997)”. “Lei n° 8.213/1991. Art. 66. O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade ou inválido de qualquer idade”. O salário-família devido ao trabalhador avulso poderá ser recebido pelo sindicato de classe respectivo, que se encarregará de preparar as folhas correspondentes e de distribuí-lo (Artigo 69 da Lei nº 8.213/1991). Observação: Verificar também o item “2. DEFINIÇÃO”, desta matéria. 4.1 – Empregado Doméstico Segue abaixo alterações da Lei nº 8.213/1991 dada pela LC nº 150/2015: O salário-família será devido, mensalmente, ao segurado empregado, inclusive o doméstico, e ao segurado trabalhador avulso, na proporção do respectivo número de filhos ou equiparados nos termos do § 2º do art. 16 desta Lei, observado o disposto no art. 66 (Artigo 65 da Lei nº 8.213/1991). O empregado (inclusive o doméstico) deve requerer o salário-família diretamente ao empregador. (Informações extraídas do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/salario-familia/). 4.2 - Pais Trabalhando Na Mesma Empresa Ou Empresas Diferentes Conforme o Decreto nº 3.048/1999, artigo 82, § 3º, o salário-família será pago mensalmente, quando o pai e a mãe são segurados empregados ou trabalhadores avulsos, ou seja, ambos têm direito ao benefício. Quando o pai e a mãe forem segurados empregados ou trabalhadores avulsos, ambos terão direito ao salário-família (§ 4º, do artigo 359, da IN INSS/PRES nº 77/2015). Também conforme o Decreto nº 3.048/1999, artigo 82, § 3º, o salário-família será pago mensalmente, quando o pai e a mãe são segurados empregados ou trabalhadores avulsos, ou seja, ambos têm direito ao benefício. 4.3 - Pais Separados Judicialmente Tendo havido divórcio ou separação judicial de fato dos pais, ou em caso de abandono legalmente caracterizado ou perda do poder familiar, o salário-família passará a ser pago diretamente àquele a cujo cargo ficar o sustento do menor, ou a outra pessoa, se houver determinação judicial nesse sentido (Artigo 87 do Decreto nº 3.048/1999 e inciso I, do artigo 362, da IN INSS/PRES nº 77/2015). 4.4 – Referente Ao Menor Sob Guarda Só caberá o pagamento da cota de salário-família, referente ao menor sob guarda, ao segurado empregado ou trabalhador avulso detentor da guarda, exclusivamente para os termos de guarda e contratos de trabalho em vigor em 13 de outubro de 1996, data da vigência da MP nº 1.523, de 11 de outubro de 1996, convertida na Lei nº 9.528, de 1997 (§ 6º, do artigo 359, da IN INSS/PRES nº 77/2015). 5. NÃO TEM DIREITO Com base no item “4” e seus subitens (desta matéria) e as legislações citadas não tem direito ao benefício do salário-família: a) os desempregados; (Artigo, 88 inciso IV, do Decreto nº 3.048/1999) b) os contribuintes individuais; c) os facultativos; e d) segurados especiais. 6. CONCESSÃO DO SALÁRIO-FAMÍLIA

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 90

O pagamento do salário-família será devido a partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até 6 (seis) anos de idade, e de comprovação semestral de frequência à escola do filho ou equiparado, a partir dos 7 (sete) anos de idade (Artigo 84 do Decreto nº 3.048/1999). Para o segurado ter direito ao recebimento do benefício do salário-família, também deverá verificar algumas situações, conforme o sub-itens “6.1” a “6.2” e o item “7” e seus subitens. 6.1 - Idade Limite Do Filho Ou Equiparado (14 Anos) A idade limite para o direito ao recebimento do salário-família é de 14 (quatorze) anos, salvo quando comprovada a invalidez do filho, quando não é verificada idade máxima (Decreto nº 3.048/1999, artigo 88, inciso II). “Art. 359. IN INSS/PRES Nº 77/2015. Salário-família é o benefício pago na proporção do respectivo número de filhos ou equiparados de qualquer condição até a idade de quatorze anos ou inválido de qualquer idade, independente de carência e desde que o salário de contribuição seja inferior ou igual ao limite máximo permitido nos termos do § 2º deste artigo, ao segurado empregado, exceto ao empregado doméstico, e ao trabalhador avulso. § 5º Quando o pagamento do salário-família for efetuado em benefício pago pelo INSS, a invalidez do filho maior de quatorze anos deverá ser comprovada exclusivamente através da perícia médica do INSS”. “Lei n° 8.213/1991. Art. 66. O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade ou inválido de qualquer idade”. 6.2 - Comprovação Da Invalidez Do Dependente A invalidez do filho ou equiparado maior de 14 (quatorze) anos de idade deve ser verificada em exame médico-pericial a cargo da previdência social (Artigo 85 do Decreto nº 3.048/1999). 7. DOCUMENTOS NECESSÁRIOS PARA A CONCESSÃO O pagamento do salário-família será devido a partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até 6 (seis) anos de idade, e de comprovação semestral de frequência à escola do filho ou equiparado, a partir dos 7 (sete) anos de idade (Decreto nº 3.048/1999, artigo 84). A comprovação de freqüência escolar será feita mediante apresentação de documento emitido pela escola, na forma de legislação própria, em nome do aluno, onde consta o registro de freqüência regular ou de atestado do estabelecimento de ensino, comprovando a regularidade da matrícula e freqüência escolar do aluno (§ 4° do artigo 84 do Decreto n° 3.048/1999). O salário-família será devido a partir do mês em que for apresentada à empresa, ao órgão gestor de mão de obra, sindicato dos trabalhadores avulsos ou ao INSS, a documentação abaixo: (Artigo 361, da IN INSS/PRES nº 77/2015) a) CP ou CTPS; b) certidão de nascimento do filho; c) caderneta de vacinação ou equivalente, quando o dependente conte com até seis anos de idade; d) comprovação de invalidez, a cargo perícia Médica do INSS, quando dependente maior de quatorze anos; e e) comprovante de frequência à escola, quando dependente a partir de sete anos. Segue abaixo, as informações extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/salario-familia/); “Para requerer o salário-família, o cidadão deve apresentar os seguintes documentos: a) Documento de identificação com foto e o número do CPF; b) termo de responsabilidade; c) certidão de nascimento de cada dependente;

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 91

d) caderneta de vacinação ou equivalente, dos dependentes de até 6 anos de idade; e) comprovação de frequência escolar dos dependentes de 7 a 14 anos de idade; f) requerimento de salário-família (apenas para processos de aposentadoria ou quando não solicitado no requerimento de benefício por incapacidade) Para renovar o direito ao benefício é necessário apresentar anualmente a carteira de vacinação dos dependentes de até 6 anos de idade, sempre no mês de novembro. Já a frequência escolar deve ser comprovada a cada seis meses, em maio e novembro”. 7.1 – Certidão De Nascimento E Caderneta De Vacinação Ou Equivalente O pagamento do salário-família será devido a partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até seis anos de idade, e de comprovação semestral de freqüência à escola do filho ou equiparado, a partir dos sete anos de idade (Artigo 84, do Decreto nº 3.048/1999). 7.2 – Frequência Escolar A comprovação de frequência escolar será feita mediante apresentação de documento emitido pela escola, na forma de legislação própria, em nome do aluno, onde conste o registro de frequência regular ou de atestado do estabelecimento de ensino, comprovando a regularidade da matrícula e frequência escolar do aluno (§ 4º, do artigo 84, do Decreto nº 3.048/1999 e o § 1º, do artigo 361, da IN INSS/PRES nº 77/2015). No caso do menor inválido que não frequenta a escola por motivo de invalidez, deve ser apresentado atestado médico que informe esse fato. 7.3 – Termo De Responsabilidade Para efeito de concessão e manutenção do salário-família, o segurado deve firmar termo de responsabilidade, no qual se comprometa a comunicar à empresa ou ao Instituto Nacional do Seguro Social qualquer fato ou circunstância que determine a perda do direito ao benefício, ficando sujeito, em caso do não cumprimento, às sanções penais e trabalhistas (Artigo 89, do Decreto nº 3.048/1999). Se após a suspensão do pagamento do salário-família, o segurado comprovar a vacinação do filho, ainda que fora de prazo, caberá o pagamento das cotas relativas ao período suspenso (Inciso II, do artigo 362, da IN INSS/PRES nº 77/2015). 7.4 - Guarda De Documentos A empresa deverá guardar todos os documentos referentes a concessão, manutenção e pagamento das cotas do salário família pelo período de 10 (dez) anos, para fins de fiscalização (Inciso § 1º, do artigo 84, do Decreto nº 3.048/1999; inciso V, do artigo 362, da IN INSS/PRES nº 77/2015 e § 1º, artigo 68, da Lei nº 8.213/1991). 7.5 – Não Precisa Apresentação De Documentos (Afastamento) Quando o salário-família for pago pela Previdência Social, no caso de empregado, não é obrigatória a apresentação da certidão de nascimento do filho ou documentação relativa ao equiparado, no ato do requerimento do benefício, uma vez que esta informação é de responsabilidade da empresa, órgão gestor de mão de obra ou sindicato de trabalhadores avulsos, no atestado de afastamento (§ 5º, do artigo 361, da IN INSS/PRES nº 77/2015). Caso a informação citada no parágrafo anterior não conste no atestado de afastamento, caberá à Unidade de Atendimento, no ato da habilitação, incluir as cotas de salário-família sempre que o segurado apresentar os documentos necessários (§ 6º, do artigo 361, da IN INSS/PRES nº 77/2015). 8. PAGAMENTO DO BENEFÍCIO 8.1 - Responsabilidade Do Empregador O pagamento do salário-família é feito mensalmente por intermédio do empregador, respeitando as respectivas cotas a que o empregado tem direito e será feito juntamente com o pagamento dos salários e deduzindo-se,

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 92

mediante compensação do total das contribuições previdenciárias, mensalmente, devidas à Previdência Social na guia da GPS (Instrução Normativa nº 971, de novembro de 2009, artigo 84). Conforme o Decreto nº 3.048/1999, artigo 86, o salário-família correspondente ao mês de afastamento do trabalho será pago integralmente pela empresa, pelo sindicato ou órgão gestor de mão-de-obra, conforme o caso, e o do mês da cessação de benefício pelo Instituto Nacional do Seguro Social. O ressarcimento do valor pago a título de salário-família se dará por meio de reembolso (§ 1º, do artigo 84 da IN RFB nº 971/2009). Observação: Verificar também o item “9” desta matéria e seus subitens. 8.1.1 – Quitação Do Pagamento O empregado deve dar quitação à empresa, sindicato ou órgão gestor de mão de obra de cada recebimento mensal do salário família, na própria folha de pagamento ou por outra forma admitida, de modo que a quitação fique plena e claramente caracterizada (Artigo 91 do Decreto nº 3.048/1999 e inciso VI, do artigo 362, da IN INSS/PRES nº 77/2015). 8.2 – Responsabilidade Da Previdência Social “IN RFB n° 971/2009, Art. 84. As cotas do salário-família, de que tratam os arts. 65 e 66 da Lei nº 8.213, de 1991, serão pagas ao(à) segurado(a) junto com o salário mensal ou com o último pagamento relativo ao mês, quando esse não for mensal: ... IV - pelo INSS, ao segurado empregado e trabalhador avulso em gozo de aposentadoria por invalidez ou auxílio-doença, inclusive no mês da cessação do benefício”. Observação: Verificar também o item “9” desta matéria e seus subitens. 9. PAGAMENTO MENSAL O salário-família será pago mensalmente: (Artigo 360, da IN INSS/PRES nº 77/2015) a) ao empregado, pela empresa, com o respectivo salário, e ao trabalhador avulso, pelo sindicato ou órgão gestor de mão de obra, mediante convênio; b) aos segurados em gozo de benefícios, de acordo com § 1º do art. 359, juntamente com o benefício; e c) às empregadas e trabalhadoras avulsas em gozo de salário-maternidade, pela empresa, condicionado à apresentação pela segurada da documentação relacionada no art. 361. E conforme o artigo 82 do Decerto nº 3.048/1999, o salário-família será pago mensalmente, aos beneficiários. 9.1 – Pagamento Integral A cota de salário-família será paga integralmente (Instrução Normativa RFB nº 971/2009, nº 84, § 5º): a) no mês do nascimento, da adoção ou da designação de tutela, se apresentada a documentação necessária para o seu recebimento no decurso do mês; b) no mês em que o segurado apresentar a documentação necessária, quando extemporânea; c) no mês em que o filho ou o equiparado completar 14 (quatorze) anos; d) no mês em que ocorrer o óbito do filho ou do equiparado; e) no mês em que ocorrer a cessação da invalidez do filho ou do equiparado; f) no mês de afastamento do segurado, para fins de gozo do benefício por incapacidade; g) no mês de cessação do benefício por incapacidade, caso em que a cota de salário-família será paga pelo INSS; e

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 93

h) ao trabalhador avulso, independente do número de dias trabalhados no mês. O salário-família do trabalhador avulso independe do número de dias trabalhados no mês, devendo o seu pagamento corresponder ao valor integral da cota (§ 1º, do artigo 360, da IN INSS/PRES nº 77/2015). 9.1.1 - Afastamento Por Benefício De Incapacidade O salário-família correspondente ao mês de afastamento do trabalho será pago integralmente pela empresa, pelo sindicato ou órgão gestor de mão de obra, conforme o caso, e o do mês da cessação de beneficio pelo INSS, independentemente do número de dias trabalhados ou em benefício (Artigo 86, do Decreto nº 3.048/1999 e § 2º, do artigo 360, da IN INSS/PRES nº 77/2015). 9.2 - Pagamento Proporcional - Nos Meses De Admissão E Demissão Do Empregado A cota de salário-família é devida proporcionalmente aos dias trabalhados quando da admissão e da demissão do segurado empregado no decurso do mês (§ 4º, do artigo 84 da Instrução Normativa RFB nº 971/2009, artigo 84). Conforme também o artigo 4°, § 4º da Portaria MF n° 15, de 13.01.2018 (DOU de 16.01.2018), a cota do salário-família é devida proporcionalmente aos dias trabalhados nos meses de admissão e demissão do empregado. Para calcular o pagamento proporcional, divide-se a cota por 31, 30, 29 ou 28 dias, conforme o mês, e multiplica-se pelos números de dias trabalhados. Observação: O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados. 9.2.1 - Faltas Ao Trabalho Como foi citado no subitem anterior, a proporcionalidade da salário-familia será somente no caso de admissão e demissão do empregado, então as faltas do empregado ao trabalho não interferem no valor da cota do salário-família, uma vez que ela é definida em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados. 9.3 - Afastamento Por Auxílio-Maternidade Para o pagamento do salário-família, ainda que a empregada esteja em gozo de salário-maternidade (pago pela empresa), é de responsabilidade do empregador, e está condicionado à apresentação pela segurada empregada da documentação mencionada anteriormente, procedendo à solicitação do reembolso na guia da Previdência (GPS). Observação: Segue os mesmos procedimentos mencionados nesta matéria. 9.4 - Pagamento Indevido Ocorrendo pagamento indevido de salário-família, ou seja, em desacordo com a Legislação, e deduzido em GPS, o valor será glosado, ou seja, explicado, e deverá ser recolhido ao INSS com os acréscimos legais, sendo este caracterizado como salário-de-contribuição. Observação: Verificar também o subitem “13.4” desta matéria. 10. COTA/VALOR DO SALÁRIO-FAMÍLIA NÃO SERÃO INCORPORADAS A REMUNERAÇÃO OU AO BENEFÍCIO As cotas do salário-família não serão incorporadas, para qualquer efeito, à remuneração ou ao benefício (Artigo 92 do Decreto nº 3.048/1999 e § 4º, do artigo 360, da IN INSS/PRES nº 77/2015). “Art. 92. Decreto nº 3.048/1999. As cotas do salário-família não serão incorporadas, para qualquer efeito, ao salário ou ao benefício”. 11. VALOR DO SALÁRIO-FAMÍLIA A PARTIR DE 1º DE JANEIRO DE 2018 O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2018, é de (artigo 4°, incisos I e II da Portaria MF n° 8/2017):

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 94

REMUNERAÇÃO MENSAL (R$) COTA DO SALÁRIO-FAMÍLIA (R$)

Até R$ 877,67 R$ 45,00

De R$ 877,68 a R$ 1.319,18 R$ 31,71

12. REMUNERAÇÃO MENSAL PARA DEFINIÇÃO DA COTA A remuneração que define a cota do salário-família são todas as importâncias que integram o salário-de-contribuição previdenciária e que são consideradas como parte integrante da remuneração do mês. Conforme determina a Portaria MF n° 15/2018, artigo 4º, §§ 1º a 4°, para definição da quota do salário-família: “§ 1º Para fins do disposto neste artigo, considera-se remuneração mensal do segurado o valor total do respectivo salário de contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas. § 2º O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados. § 3º Todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, exceto o décimo terceiro salário e o adicional de férias previsto no inciso XVII do art. 7º da Constituição, para efeito de definição do direito à cota do salário-família. § 4º A cota do salário-família é devida proporcionalmente aos dias trabalhados nos meses de admissão e demissão do empregado”. Quando do reconhecimento do direito ao salário-família, tomar-se-á como parâmetro o salário de contribuição da competência em que o benefício será pago (§ 3º, do artigo 359, da IN INSS/PRES nº 77/2015). 12.1 - Empregos Simultâneos Ou Concomitantes Conforme a Portaria MF n° 15/2018, artigo 4°, § 1º considera-se remuneração mensal do segurado o valor total do respectivo salário-de-contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas. Então, se o empregado possui 2 (dois) ou mais empregos, ou seja, possui atividades concomitantes, será considerada o total das remunerações dos vínculos para o recebimento do salário-família, e desde que não ultrapasse o limite definido pela Previdência Social, conforme o parágrafo acima. Ressalta-se, então que, o empregado fará jus às cotas do salário-família, levando em consideração a remuneração mensal do segurado. “Decreto n° 3.048/1999, Art. 214 - Entende-se por salário-de-contribuição, inciso I - para o empregado e o trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa”. 12.2 - Pagamento Proporcional De acordo com a Portaria MF n° 15/2018, artigo 4º, §§ 1º e 2°, para definição da quota do salário-família: “§ 1º Para fins do disposto neste artigo, considera-se remuneração mensal do segurado o valor total do respectivo salário-de-contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas. § 2º O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados”. Também de acordo com a Instrução Normativa RFB n° 971/2009, artigo 84, § 4º, a cota de salário-família é devida proporcionalmente aos dias trabalhados quando da admissão e da demissão do segurado empregado no decurso do mês.

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 95

12.3 - Exceção Da Remuneração Para Pagamento Do Salário-Família Conforme a Portaria MF n° 15/2018, artigo 4°, § 3°, todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, para efeito de definição do direito à cota do salário-família, exceto: a) o décimo terceiro salário; e b) o adicional de férias previsto no inciso XVII do art. 7º da Constituição. “Art. 84. § 3º da IN RFB nº 971/2009. Não integram a remuneração, para fins de percepção de salário-família: I - o décimo terceiro salário; II - o adicional de 1/3 (um terço) de férias, previsto no inciso XVII do art. 7º da Constituição Federal”. 13. MANUTENÇÃO DO BENEFÍCIO E APRESENTAÇÃO DOS DOCUMENTOS (MESES DE MAIO E NOVEMBRO) A manutenção do salário-família está condicionada à apresentação: (§ 2º, do artigo 361, da IN INSS/PRES nº 77/2015) a) anual, no mês de novembro, de caderneta de vacinação dos filhos e equiparados até os seis anos de idade; e b) semestral, nos meses de maio e novembro, de frequência escolar para os filhos e equiparados a partir dos sete anos completos. A partir de 30 de novembro de 1999, data da publicação do Decreto nº 3.265, os meses de exigibilidade dos documentos são definidos pelo INSS, através das Instruções Normativas que estabelecem os critérios a serem adotados pela área de benefícios (§ 3º, do artigo 361, da IN INSS/PRES nº 77/2015). 13.1 – Maio A manutenção do salário-família está condicionada à apresentação: (§ 2º, do artigo 361, da IN INSS/PRES nº 77/2015) a) semestral, nos meses de maio e novembro, de frequência escolar para os filhos e equiparados a partir dos sete anos completos. Ressalta-se, que no caso de menor inválido que não frequenta a escola por motivo de sua condição, deve ser apresentado atestado médico que confirme este fato. 13.2 – Novembro A manutenção do salário-família está condicionada à apresentação: (§ 2º, do artigo 361, da IN INSS/PRES nº 77/2015) a) anual, no mês de novembro, de caderneta de vacinação dos filhos e equiparados até os seis anos de idade; e b) semestral, nos meses de maio e novembro, de frequência escolar para os filhos e equiparados a partir dos sete anos completos. 13.3 - Suspensão Do Benefício Na Falta Da Documentação A empresa, o órgão gestor de mão de obra ou o sindicato de trabalhadores avulsos ou o INSS suspenderá o pagamento do salário-família se o segurado não apresentar o atestado de vacinação obrigatória e a comprovação de frequência escolar do filho ou equiparado, nas datas definidas até que a documentação seja apresentada, observando que: (§ 4º, do artigo 361, da IN INSS/PRES nº 77/2015 e §§ 2º e 3º do artigo 84 do Decreto nº 3.048/1999) a) não é devido o salário-família no período entre a suspensão da cota motivada pela falta de comprovação da frequência escolar e sua reativação, salvo se provada a frequência escolar no período; e b) se após a suspensão do pagamento do salário-família, o segurado comprovar a vacinação do filho, ainda que fora de prazo, caberá o pagamento das cotas relativas ao período suspenso. “Decreto nº 3.048/1999, artigos 8, §§ 3° e 4º e também artigo 85:

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 96

§ 3º - não é devido salário-família no período entre a suspensão do benefício motivada pela falta de comprovação da freqüência escolar e o seu reativamento, salvo se provada a freqüência escolar regular no período. § 4º - a comprovação de freqüência escolar será feita mediante apresentação de documento emitido pela escola, na forma de legislação própria, em nome do aluno, onde consta o registro de freqüência regular ou de atestado do estabelecimento de ensino, comprovando a regularidade da matrícula e freqüência escolar do aluno. Art. 85 - A invalidez do filho ou equiparado maior de quatorze anos de idade deve ser verificada em exame médico-pericial a cargo da previdência social”. 13.4 - Constatada Fraude O empregado que deixa de comunicar ou comprovar à empresa sobre os seus dependentes, conforme dispõe a Legislação, provoca a suspensão do salário-família, como também a prática de fraude de qualquer natureza para o seu recebimento. Essas situações autorizam a empresa, o Instituto Nacional do Seguro Social, o sindicato ou órgão gestor de mão-de-obra, conforme o caso, a descontar dos pagamentos de cotas devidas com relação a outros filhos ou, na falta delas, do próprio salário do empregado ou da renda mensal do seu benefício, o valor das cotas indevidamente recebidas, sem prejuízo das sanções penais cabíveis (Inciso III, artigo 362, da IN INSS/PRES nº 77/2015; Decreto nº 3.048/1999, artigo 90, e a Lei nº 8.213/1991, artigos 65 aos 70). “Decreto n° 3.048/1999. Art. 154. O Instituto Nacional do Seguro Social pode descontar da renda mensal do benefício: ... § 2º A restituição de importância recebida indevidamente por beneficiário da previdência social, nos casos comprovados de dolo, fraude ou má-fé, deverá ser atualizada nos moldes do art. 175, e feita de uma só vez ou mediante acordo de parcelamento na forma do art. 244, independentemente de outras penalidades legais”. 14. CESSAÇÃO DO BENEFÍCIO O direito ao salário-família cessa automaticamente: (Artigo 363 da IN INSS/PRES nº 77/2015 e artigo 88 do Decreto nº 3.048/1999) a) por morte do filho ou equiparado, a contar do mês seguinte ao do óbito; b) quando o filho ou equiparado completar quatorze anos de idade, salvo se inválido, a contar do mês seguinte ao da data do aniversário; c) pela recuperação da capacidade do filho ou equiparado inválido, a contar do mês seguinte ao da cessação da incapacidade; ou d) pelo desemprego do segurado. Observação: A invalidez do filho ou equiparado maior de 14 (quatorze) anos de idade deve ser verificada em exame médico-pericial a cargo da Previdência Social. 15. GPS (GFIP/SEFIP) As cotas do salário-família pagas pela empresa deverão ser deduzidas quando do recolhimento das contribuições sobre a folha de salário (§ 3º, do artigo 360, da IN INSS/PRES nº 77/2015, § 4° do artigo 82, do Decreto n° 3.048/1999). 15.1 – Reembolso O reembolso do salário-família é a dedução que a empresa faz ao pagamento das cotas mensalmente aos seus empregados e deverá compensar na guia de GPS no campo 06, o valor correspondente. O campo 6 (seis) corresponde ao valor do INSS devido à Previdência Social pelo contribuinte, porém, deverá ser observado que no valor deste campo já estão considerados ou deduzidos os valores das eventuais compensações e deduções, tais como o salário-família e salário-maternidade. Observações: Toda informação sobre reembolso verificar no Manual SEFIP 8.4, item 2.9 (Movimento de Empresa).

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 97

Verificar também sobre reembolso, o Boletim INFORMARE nº 31/2017, em assuntos previdenciários. 15.1.1 – Vedado É vedada a dedução ou compensação do valor das quotas de salário-família ou de salário-maternidade das contribuições arrecadadas pela RFB para outras entidades ou fundos. Observação: Verificar também sobre reembolso, o Boletim INFORMARE nº 31/2017, em assuntos previdenciários. 15.2 - Não Têm Limite De 30% (Trinta Por Cento) O limite de 30% (trinta por cento) para compensação foi extinto pela Medida Provisória nº 449/2008 (DOU de 04.12.2008), artigo 65, inciso I, que revogou o § 3º do artigo 89 da Lei nº 8.212/1991, como também estabelece a Lei nº 11.941/2009, ou seja, fica dispensado o limite, a partir de 04.12.2008, conforme abaixo: a) há limite de 30% (trinta por cento), até 03.12.2008, conforme a Lei nº 8.212/1991, artigo 89, § 3º; b) não há limite de 30% (trinta por cento), a partir de 04.12.2008, conforme a Medida Provisória nº 449/2008, artigo 65. Conforme o Manual GFIP/SEFIP, versão 8.4, na página 68, não se aplica o limite de 30% (trinta por cento), de acordo com as situações a seguir: a) salário-família ou salário-maternidade não deduzidos em época própria; b) saldo de retenção sobre Nota Fiscal/fatura de competências anteriores; c) saldo de retenção sobre Nota Fiscal/fatura, referente a obra de construção civil executada por empreitada total, com as contribuições do estabelecimento responsável pelo faturamento da obra; d) situações amparadas por liminar ou decisão judicial favorável à compensação acima do limite. 15.3 – Informações No SEFIP/GFIP Informar o valor total do salário-família pago aos segurados empregados (Categorias 01, 04, 07, 12, 19, 20, 21 e 26), no mês de competência. Não informar este campo quando se referir a trabalhadores avulsos (Categoria 02). Caso não tenha sido efetuada a dedução em documento de arrecadação da Previdência - GPS na respectiva competência, o valor do salário-família pode ser compensado nas competências seguintes, conforme orientações do subitem 2.16 do Capítulo II, sendo facultado o pedido de restituição. Observação: Manual SEFIP 8.4, item 2.9 (Movimento de Empresa). Fundamentos Legais: Os citados no texto e site do Ministério da Previdência Social.

MICROEMPREENDEDOR INDIVIDUAL (MEI) Considerações Previdenciárias

Atualizações – 2018

Sumário 1. Introdução; 2. Microempreendedor Individual – MEI; 3. Documento De Arrecadação – Das; 4. Contribuição E Benefícios Previdenciários Do MEI; 4.1 – Das - Relativa À Pessoa Do Empresário Na Qualidade De Contribuinte Individual; 4.1.1 – Recolhimento Somente Pelo Das; 4.2 – GPS – Recolhimento Complementar Sobre O Salário Mínimo; 4.3 - Inadimplência Do Recolhimento Previdenciário; 4.4 - MEI Que Trabalhe Também Como Autônomo – Comprovação; 4.5 - MEI Que Trabalhe Também Para Empresa, Como Empregado Ou Contribuinte Individual – Comprovação; 4.6 - Benefícios Previdenciários; 4.6.1 - Para O MEI; 4.6.1.1 - Aposentadoria Por Tempo De Contribuição – Condição;

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 98

4.6.1.2 – MEI Recebendo Auxílio-Doença Ou Salário Maternidade; 4.6.1.3 – Salário-Maternidade Para O Contribuinte MEI; 4.6.1.4 – Aposentado Por Invalidez; 4.6.2 – Para Os Dependentes; 5. Contratação Do MEI Por Pessoa Jurídica; 5.1 – Proibido - Cessão Ou Locação De Mão-De-Obra; 5.2 – Permitido - Prestação De Serviços Hidráulica, Eletricidade, Pintura, Alvenaria, Carpintaria E De Manutenção Ou Reparo De Veículos; 5.2.1 – Empresa Contratante Tem A Contribuição De 20%; 5.2.1.1 – Informações No SEFIP/GFIP; 5.3 – Contribuição Previdenciária De 11% Não Tem; 5.4 - Relação De Emprego Ou De Emprego Doméstico; 6. Atividades Que Podem Ser Exercidas Pelo MEI. 1. INTRODUÇÃO A Lei Complementar nº 123/2006, artigos 18-A, 18-B e 18-C, atualizada pela Lei Complementar nº 155, de 27 de outubro de 2016, trata sobre os Microempreendedores Individuais (MEI). E também a Resolução do Comitê Gestor do SIMPLES NACIONAL (CGSN) nº 94, de 29 de novembro de 2011, atualizada, dispõe sobre o MEI - Microempreendedor Individual, os artigos 91 a 105. As Legislações citadas acima apresentam condições especiais para que o trabalhador conhecido como informal possa se tornar um Empreendedor Individual legalizado. Nesta matéria será trata sobre o MEI - Microempreendedor Individual, com suas considerações previdenciárias, conforme prevê as legislações citadas acima. 2. MICROEMPREENDEDOR INDIVIDUAL – MEI Conforme artigo 91 da Resolução CGSN nº 94/2011, considera-se Microempreendedor Individual (MEI) o empresário a que se refere o art. 966 da Lei nº 10.406, de 2002, ou o empreendedor que exerça as atividades de industrialização, comercialização e prestação de serviços no âmbito rural, optante pelo Simples Nacional, que tenha auferido receita bruta acumulada nos anos-calendário anterior e em curso de até R$ 81.000,00 (oitenta e um mil reais) e que: (Lei Complementar nº 123, de 2006, art. 18-A, § 1º e § 7º, inciso III, Redação dada pelo(a) Resolução CGSN nº 135, de 22 de agosto de 2017) (Vide Resolução CGSN nº 135, de 22 de agosto de 2017) “Art. 91, § 5º, Resolução CGSN nº 94/2011. O MEI é modalidade de microempresa (Lei Complementar nº 123, de 2006, art. 3º, inciso I; art. 18-E, § 3º) (Incluído pela Resolução CGSN/SE nº 115, de 4 de setembro de 2014)”. O Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Nessa condição, ele poderá pagar o INSS com base em uma alíquota reduzida a 5%. Essa possibilidade foi implementada a partir da publicação da Lei 12.470/2011. (Informações extraídas do site da Previdência Social -http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/microempreendedor-individual/). Observação: Matéria completa sobre o Microempreendedor, verificar o Boletim INFORMARE nº 1/2018, “SISTEMA DE RECOLHIMENTO EM VALORES FIXOS MENSAIS DOS TRIBUTOS ABRANGIDOS PELO SIMPLES NACIONAL – SIMEI Normas Gerais Para o Ano-Calendário de 2018”, em assuntos simples nacional. 3. DOCUMENTO DE ARRECADAÇÃO – DAS Conforme a Resolução CGSN nº 94/2011, artigo 95, para o contribuinte optante pelo SIMEI, o Programa Gerador do DAS para o MEI - PGMEI possibilitará a emissão simultânea dos DAS, para todos os meses do ano-calendário (Lei Complementar nº 123, de 2006, art. 18-A, § 14; art. 21, inciso I). Para o contribuinte optante pelo SIMEI, o Programa Gerador do DAS para o MEI - PGMEI possibilitará a emissão simultânea dos DAS, para todos os meses do ano-calendário. “O MEI pertence à categoria de Contribuinte Individual do INSS, porém a forma de pagamento será através de guia DAS-MEI gerada no próprio Portal do Empreendedor. E na guia gerada, o valor total a ser pago já incluirá a alíquota de 5% sobre o salário mínimo vigente que será destinado para o INSS e os demais valores que serão destinados ao Estado e ao município. (Informações extraídas do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/microempreendedor-individual/)”.

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 99

Observação: Matéria completa sobre o Microempreendedor, verificar o Boletim INFORMARE nº 1/2018, “SISTEMA DE RECOLHIMENTO EM VALORES FIXOS MENSAIS DOS TRIBUTOS ABRANGIDOS PELO SIMPLES NACIONAL – SIMEI Normas Gerais Para o Ano-Calendário de 2018”, em assuntos simples nacional. 4. CONTRIBUIÇÃO E BENEFÍCIOS PREVIDENCIÁRIOS DO MEI 4.1 – DAS - Relativa À Pessoa Do Empresário Na Qualidade De Contribuinte Individual Conforme o artigo 92, inciso I, da Resolução CGSN nº 94/2011, a contribuição para a Seguridade Social relativa à pessoa do empresário, na qualidade de contribuinte individual, conforme abaixo: A contribuição para a Seguridade Social relativa à pessoa do empresário, na qualidade de contribuinte individual, na forma prevista no § 2° do art. 21 da Lei n° 8.212, de 24 de julho de 1991, correspondente a: a) até a competência abril de 2011: 11% (onze por cento) do limite mínimo mensal do salário de contribuição; (Lei Complementar n º 123, de 2006, art. 18-A, § 3 º, inciso V, alínea "a" e § 11) b) a partir da competência maio de 2011: 5% (cinco por cento) do limite mínimo mensal do salário de contribuição; (Lei n º 8.212, de 24 de julho de 1991, art. 21, § 2 º, inciso II, alínea "a"; Lei n º 12.470, de 31 de agosto de 2011, arts. 1º e 5º). Exemplo: Segue abaixo o exemplo de recolhimento Previdenciário, a título de contribuição previdenciária, relativa à pessoa do empresário, na qualidade de contribuinte individual. O valor pago é sobre o salário mínimo: R$ 954,00 x 5% = R$ 47,70 (quarenta e sete reais, setenta centavos). 4.1.1 – Recolhimento Somente Pelo DAS Informações abaixo foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes): “5.4 O MEI pode contribuir de forma adicional para receber benefício superior a um salário mínimo? Não, pois conforme o art.21, § 2º, da Lei nº 8.212, de 1991, a alíquota de contribuição do MEI incide sobre o valor do salário mínimo”. 4.2 – GPS – Recolhimento Complementar Sobre o Salário Mínimo O MEI que recolhe o DAS, e desejar que esse recolhimento passe a contar para a média no cálculo de todos os benefícios, deverá recolher a GPS (Guia da Previdência Social) com código de pagamento 1910, até o dia 15 (quinze) de cada mês, com valor correspondente a 15% (quinze por cento) do salário-mínimo, para poder também se aposentar por tempo de contribuição. “Art. 200. Parágrafo único. IN RFB nº 971/2009. O MEI poderá efetuar complementação do recolhimento previsto no § 3º do art. 21 da Lei nº 8.212, de 1991, diretamente em Guia da Previdência Social (GPS)”. “Se após o recolhimento como MEI, houver interesse de contar esse tempo de contribuição para um dos casos acima, deverá ser feita a complementação da contribuição mensal, mediante o recolhimento de mais 15% sobre o valor do salário mínimo que serviu de base para o recolhimento, acrescido de juros moratórios. E o cálculo dessa diferença e a geração da guia para pagamento somente será possível em uma das Agências da Previdência Social. (Informações extraídas do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/microempreendedor-individual/)”. 4.3 - Inadimplência Do Recolhimento Previdenciário De acordo com a Resolução CGSN nº 94/2011, artigo 94, § 5º, a inadimplência do recolhimento da contribuição para a Seguridade Social relativa à pessoa do empresário, na qualidade de contribuinte individual, tem como consequência a não contagem da competência em atraso para fins de carência para obtenção dos benefícios previdenciários respectivos (Lei Complementar nº 123, de 2006, art. 18-A, § 15). Informações abaixo foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes):

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 100

“5.6 No caso do MEI estar inadimplente com os pagamentos (DAS), qual é o prejuízo ou penalidade que o MEI terá junto ao INSS/Previdência Social? São dois grandes prejuízos para o trabalhador: Primeiro, não terá esse tempo inadimplente contado para nenhum benefício da previdência social. Segundo, caso necessite de algum benefício não programado, como auxílio doença, pensão por morte ou salário maternidade, por exemplo, poderá não ter direito a esses. Além disso, quando for recolher as contribuições atrasadas, terá que calcular os valores acrescidos de multa e juros”. 4.4 - MEI Que Trabalhe Também Como Autônomo - Comprovação Caso o MEI como pessoa física que recolha contribuição previdenciária mensal pelo exercício de outra atividade, como contribuinte individual (Autônomo), ou seja, responsável pelo seu próprio recolhimento previdenciário, poderá continuar a fazê-lo, sob os códigos normais. Exemplo: Recolhe mensalmente sobre o valor de R$ 1.500,00 R$ 1.500,00 x 20% = R$ 300,00 Recolhimento em GSP: valor R$ 300,00 (trezentos) e com o código 1007. 4.5 - MEI Que Trabalhe Também Para Empresa, Como Empregado Ou Contribuinte Individual - Comprovação O MEI também pode ter vínculo de trabalho com outra empresa, como empregado ou mesmo autônomo. Nesse caso, a remuneração que receber da empresa contará para todos os efeitos para os benefícios previdenciários e essas informações provêm da GFIP (Guia de Recolhimento do FGTS e de informações à Previdência Social), preenchida pela empresa contratante. No caso de contribuinte individual desde 01.04.2003, a empresa está obrigada a arrecadar a contribuição desse segurado que presta serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo até o dia 20 (vinte) do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia (Lei nº 10.666, de 08.05.2003, artigo 4°, com nova redação dada pela Lei nº 11.933, de 28.04.2009). Importante: A respeito dessas contribuições do MEI como contribuinte individual, verificar os impedimentos que trata o item “5” e seus subitens, nesta matéria. Observação: Sobre retenção previdência do contribuinte individual que trabalha para empresa, vide Boletim INFORMARE n° 21/2017 – “CONTRIBUINTE INDIVIDUAL” – em assuntos previdenciários. E da contribuição previdenciária de empregados, vide Boletim INFORMARE n° 48/2015 – “EMPREGOS MÚLTIPLOS OU SIMULTÂNEOS Aspectos Previdenciários”, em assuntos previdenciários. 4.6 - Benefícios Previdenciários 4.6.1 - Para O MEI O MEI terá direito aos benefícios previdenciários: a) aposentadoria por idade; b) aposentadoria por invalidez; c) aposentadoria por tempo de contribuição, mas o empreendedor deverá complementar sua contribuição previdenciária; d) auxílio-doença;

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 101

e) salário-maternidade. “Quais os benefícios? As contribuições como MEI, são válidas para todos os benefícios previdenciários, exceto: - Aposentadoria por Tempo de Contribuição - Certidão de Tempo de Contribuição – CTC (expedida somente para servidores públicos concursados, efetivos, que estejam vinculados a Regime Próprio de Previdência Social – RPPS da União, dos Estados, do Distrito Federal ou dos Municípios). Se após o recolhimento como MEI, houver interesse de contar esse tempo de contribuição para um dos casos acima, deverá ser feita a complementação da contribuição mensal, mediante o recolhimento de mais 15% sobre o valor do salário mínimo que serviu de base para o recolhimento, acrescido de juros moratórios. O cálculo dessa diferença e a geração da guia para pagamento somente será possível em uma das Agências da Previdência Social”. Observação: As informações acima foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/microempreendedor-individual/). Informações abaixo foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes): “5.1 - Quais os benefícios previdenciários do MEI? Ao se formalizar, o MEI passa a ter cobertura previdenciária para si e seus dependentes, com os seguintes benefícios. PARA O EMPREENDEDOR: a) Aposentadoria por idade: mulher aos 60 anos e homem aos 65, observado a carência, que é tempo mínimo de contribuição de 180 meses, a contar do primeiro pagamento em dia; especificamente para esse benefício, mesmo que o segurado pare de contribuir por bastante tempo, as contribuições para aposentadoria nunca se perdem, sempre serão consideradas para a aposentadoria; b) Auxílio doença e Aposentadoria por invalidez: são necessários 12 meses de contribuição, a contar do primeiro pagamento em dia. É importante saber que, em relação ao benefício auxílio-doença e aposentadoria por invalidez, nos casos de acidente de qualquer natureza ou se houver acometimento de alguma das doenças especificadas em lei, independe de carência a concessão desses dois benefícios; c) Salário-maternidade: são necessários 10 meses de contribuição, a contar do primeiro pagamento em dia”. 4.6.1.1 - Aposentadoria Por Tempo De Contribuição – Condição O MEI não tem direito ao benefício aposentadoria por tempo de contribuição, a não ser que complemente a contribuição mensal, ou seja, o recolhimento referente ao MEI, através do DAS, assegura ao contribuinte individual somente a aposentadoria por idade, mas se optar por complementar a sua contribuição previdenciária, fará jus à aposentadoria por tempo de contribuição (§ 3º do artigo 21 da Lei nº 8.212/1991) e deverá usar o código de recolhimento na GPS 1910, no dia 15 (quinze) de cada mês, com valor correspondente a 15% (quinze por cento) do salário-mínimo. E todo o período de sua contribuição previdenciária será computado para os cálculos de sua aposentadoria, mas não para a contagem de tempo de serviço. O segurado que tenha contribuído com a alíquota de 5% (por cento) e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei nº 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3º do art. 5º da Lei nº 9.430, de 27 de dezembro de 1996.

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 102

“Instrução Normativa RFB nº 971/2009, artigo 200 - O Microempreendedor Individual (MEI) de que trata o § 1º do art. 18-A da Lei Complementar nº 123, de 2006, contribuirá para a Previdência Social na forma do inciso IV e da alínea “a” do inciso V do § 3º do referido art. 18-A, observando-se a regulamentação do CGSN. Parágrafo único - O MEI poderá efetuar complementação do recolhimento previsto no § 3º do art. 21 da Lei nº 8.212, de 1991, diretamente em Guia da Previdência Social (GPS)”. Observação: A contribuição complementar será exigida a qualquer tempo, sob pena de indeferimento do benefício (Incluída pela Lei Complementar nº 128/2008). Exemplos: A partir da competência maio de 2011: a) Alíquota de 5% (cinco por cento) do limite mínimo mensal do salário-de-contribuição: R$ 954,00 x 5% = R$ 47,70 b) alíquota complementar será de 15% (quinze por cento) e deverá ser recolhida em GPS, conforme a Tabela de Código de GPS (1910): R$ 954,00 x 15% = R$ 143,10 4.6.1.2 – MEI Recebendo Auxílio-Doença Ou Salário Maternidade As informações abaixo foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes): “5.7 O MEI que estiver recebendo auxílio-doença ou salário maternidade deve pagar o DAS? Sim, quando o ICMS ou ISS acumularem R$ 10,00. Isto porque, em caso de gozo de benefício de auxílio-doença ou de salário-maternidade, não é devido o recolhimento da contribuição do MEI relativamente à Previdência Social, desde que o período do benefício englobe o mês inteiro, mas permanecem devidos os tributos ICMS e ISS. Caso o início do gozo do auxílio-doença e do salário-maternidade transcorra dentro do mês, será devido o recolhimento da contribuição do MEI relativo àquele mês. Exemplo: Se o benefício vai do dia primeiro ao último dia do mês (1º a 31), a parcela do INSS não é devida. Mas se o benefício tem início ou fim previsto dentro do mês, o DAS deve ser pago relativo a esse mês”. “5.15 Qual o prazo para o MEI solicitar o auxílio doença? O auxilio doença (para o próprio MEI) poderá ser solicitado a partir do primeiro dia em que o MEI ficar incapacitado de exercer suas atividades. O pagamento será devido a contar da data do início incapacidade, quando requerido em até 30 dias do afastamento. Para requerer qualquer benefício perante o INSS/previdência, o segurado deve ligar para Central telefônica 135 para agendar seu atendimento, eletronicamente através da página da Previdência Social na Internet, ou em qualquer agência do INSS/Previdência Social”. “5.16 Para o MEI que também trabalha como empregado, qual o prazo para solicitar o auxilio doença? O auxílio-doença para o próprio MEI poderá ser solicitado a partir do primeiro dia em que o MEI ficar incapacitado de exercer suas atividades. Como empregado de uma empresa privada, o auxílio-doença é devido ao trabalhador que ficar incapacitado para o seu trabalho ou para a sua atividade habitual por mais de 15 (quinze) dias consecutivos. Se o trabalhador tiver dois vínculos com a previdência social (como MEI e empregado de empresa privada) poderá, se ficar incapacitado para as duas atividades, requerer o auxílio-doença para ambas as atividades”. 4.6.1.3 – Salário-Maternidade Para O Contribuinte MEI

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 103

“5.8 Como MEI, se eu engravidar, como farei para dar entrada no salário-maternidade? A segurada poderá agendar o requerimento de salário-maternidade pela Central de Atendimento 135 ou através da página da Previdência Social na Internet, selecionando a opção "Requerimento de Salário Maternidade". O salário-maternidade da Microempreendedora Individual será pago diretamente pelo Instituto Nacional do Seguro Social – INSS e a contribuição previdenciária devida pela MEI durante o recebimento do salário maternidade será descontada automaticamente do valor deste beneficio, referente ao mês inteiro em que ficar em benefício. Também podem ter direito ao salário-maternidade o MEI do sexo masculino, nos casos de falecimento da mãe (gestante), adoção ou guarda judicial para fins de adoção ocorrida a partir de 25/10/2013 (data da publicação da Lei nº 12.873/2013), e a segurada, nas hipóteses de parto natimorto, adoção e aborto não criminoso”. “5.9 Como será pago o Salário - Maternidade à empregada do MEI? O INSS pagará diretamente o salário-maternidade à empregada do MEI”. Observação: As informações acima foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes). 4.6.1.4 – Aposentado Por Invalidez “5.11 Sou aposentado por invalidez, se eu me formalizar como Microempreendedor Individual - MEI perderei a aposentadoria? Sim. O aposentado por invalidez que retorna ao trabalho como MEI ou realizando qualquer outra atividade é considerado recuperado e apto ao trabalho, portanto, deixará de receber o benefício por invalidez”. “5.12 O MEI que se aposenta por invalidez deve dar baixa em sua inscrição como MEI? A concessão da aposentadoria por invalidez está condicionada ao afastamento da atividade como MEI, dessa forma o MEI deverá realizar a baixa de sua inscrição, uma vez que a inscrição ativa indica a continuidade da atividade remunerada”. Observação: As informações acima foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes). 4.6.2 – Para Os Dependentes Os seus dependentes também terão direito a: a) auxílio-reclusão; b) pensão por morte. Informações abaixo foram extraídas do site do Portal do Empreendedor – Perguntas Frequentes (http://www.portaldoempreendedor.gov.br/duvidas-frequentes): “5.1 - Quais os benefícios previdenciários do MEI? Ao se formalizar, o MEI passa a ter cobertura previdenciária para si e seus dependentes, com os seguintes benefícios. PARA OS DEPENDENTES: Pensão por morte e auxílio reclusão: esses dois benefícios têm duração variável, conforme a idade e o tipo do beneficiário”. 5. CONTRATAÇÃO DO MEI POR PESSOA JURÍDICA 5.1 – Proibido - Cessão Ou Locação De Mão-De-Obra De acordo a Resolução CGSN nº 94/2011, artigo 104-B e §§ 1° ao 4°, o MEI não poderá realizar cessão ou locação de mão de obra, sob pena de exclusão do Simples Nacional, conforme segue abaixo: “Art. 104-B. O MEI não poderá realizar cessão ou locação de mão de obra, sob pena de exclusão do Simples Nacional. (Lei Complementar nº123, de 2006, art. 2º, inciso I e § 6º; art. 17, XII; art. 18-B) (Incluído(a) pelo(a) Resolução CGSN nº 115, de 04 de setembro de 2014)

TRABALHO E PREVIDÊNCIA – JANEIRO – 04/2018 104