Embed Size (px)

Citation preview

1

ÁLCOOL

SITUAÇÃO ATUAL

PERSPECTIVAS

ANTONIO DE PADUA RODRIGUES

Administrador de Empresas formado em Administração de Empresas,Curso de especialização em Administração de Projetos na Faculdade de Economia e Administração da USP - Universidade de São Paulo.

. PLANALSUCAR – 1976 a 1983 – Coordenador da área de Administraçãoe Finanças.

. CANAPLAN – Sócio diretor – 1983 – 1990 – Assessoria Fornecedoresde cana / usinas.

. Desde 1990 – Assessora a UNICA - Atualmente exerce o cargo de Diretor Técnico.

2

UNICA – União da Agroindústria Canavieira de São Paulo

. Entidade Associativa – Presidente Executivo

. Auto-gestão do agronegócio canavieiro

. + de 100 Unidades produtoras – associadas

. 77% da cana moída no Estado de São Paulo

. 45% da cana esmagada no País

Principais Ações:

- Expansão de mercados (Açúcar e Álcool)- Defesa de mercado- Relações institucionais- Ações no sentido – crescimento com sustentabilidade

Importância doTransporte

“Sob qualquer ponto de vista -econômico, político e militar - o transporte é, inquestionavelmente, a indústria mais importante do mundo”.

( Congresso dos EUA )

3

Matriz de Transporte – EUA: 2001

Oléoe Gás

Pipeline19%

Água14%

Rodoviário29%

Ferroviário37%

AR1%

MAR41,6%

Água4,1%

Ferrovia8%

Rodovia46,3%

Matriz de Transporte – EUROPA: 2001

4

Rodoviário

FerroviárioAquaviário

Modal :

63%

24%

13%13%

Matriz de Transporte - Brasil

Fonte: Ministério dos Transportes

HIDROVIA

FERROVIA

RODOVIA

36,00

60,00

95,00

R$ POR 1.000 KM/T

Comparativo dos fretes por modal

Os fretes acima dependem de cada origem / fluxo, cada modal e cada concessionária

5

Transporte X Combustível

Quando se utiliza um litro de combustível para transportar uma tonelada de um produto, percorre-se :

217 Km por via Aquática

85 Km por Ferrovia

25 Km por Rodovia

EUABrasilDescrição

270260Renda do Produtor Agrícola (2)

-10-15Despesas Portuárias

-20-25Frete do interior até o porto (1)

300300Preço FOB Porto

1) Frete Interno baseado na distância média até o porto em cada país.2) Renda do produtor agrícola sem incluir impostos e subsídios.

Fonte: UNICA

ÁLCOOLMaiores Produtores / Exportadores

Comparativo de Custo Logístico

6

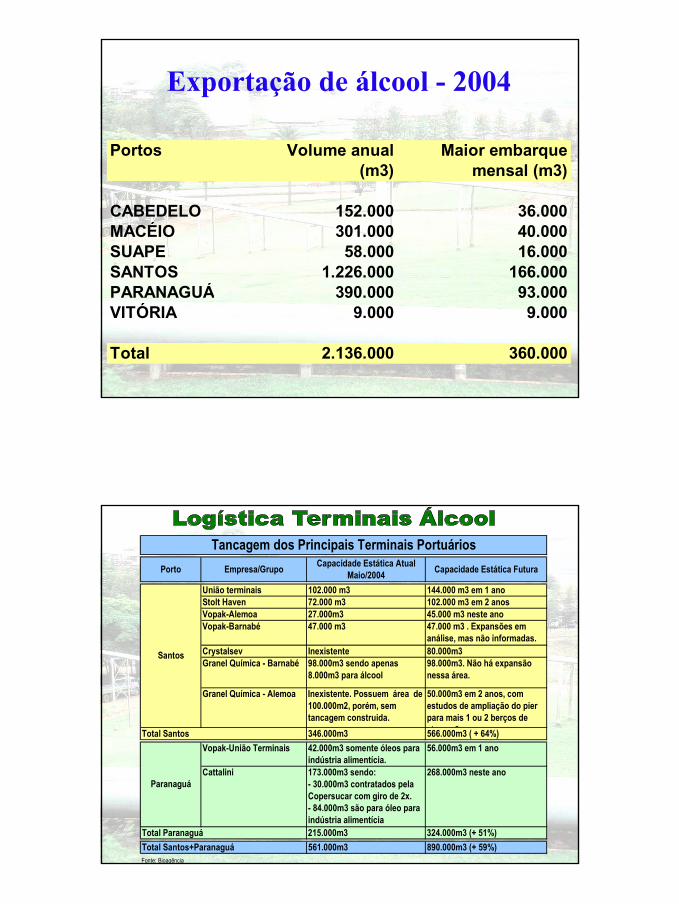

Portos Volume anual Maior embarque(m3) mensal (m3)

CABEDELO 152.000 36.000MACÉIO 301.000 40.000SUAPE 58.000 16.000SANTOS 1.226.000 166.000PARANAGUÁ 390.000 93.000VITÓRIA 9.000 9.000

Total 2.136.000 360.000

Exportação de álcool - 2004

Porto Empresa/Grupo Capacidade Estática Atual Maio/2004 Capacidade Estática Futura

União terminais 102.000 m3 144.000 m3 em 1 anoStolt Haven 72.000 m3 102.000 m3 em 2 anosVopak-Alemoa 27.000m3 45.000 m3 neste anoVopak-Barnabé 47.000 m3 47.000 m3 . Expansões em

análise, mas não informadas.Crystalsev Inexistente 80.000m3Granel Química - Barnabé 98.000m3 sendo apenas

8.000m3 para álcool98.000m3. Não há expansão nessa área.

Granel Química - Alemoa Inexistente. Possuem área de 100.000m2, porém, sem tancagem construida.

50.000m3 em 2 anos, com estudos de ampliação do pier para mais 1 ou 2 berços de

t ãTotal Santos 346.000m3 566.000m3 ( + 64%)Vopak-União Terminais 42.000m3 somente óleos para

indústria alimentícia.56.000m3 em 1 ano

Cattalini 173.000m3 sendo: - 30.000m3 contratados pela Copersucar com giro de 2x. - 84.000m3 são para óleo para indústria alimentícia

268.000m3 neste ano

Total Paranaguá 215.000m3 324.000m3 (+ 51%)Total Santos+Paranaguá 561.000m3 890.000m3 (+ 59%)Fonte: Bioagência

Tancagem dos Principais Terminais Portuários

Paranaguá

Santos

7

Porto de Santos

Gargalos

Estacionamento e circulação de

caminhões sobre linhas férreas

8

PORTOS (principais deficiências)

. Portos que operam álcool no Brasil, não tem calado

. Congestionamento no acesso aos portos. (Santos)

. Problemas na atracação (4 berços) – 1 prioritário daPetrobrás; acaba concorrendo com outros produtos

. Falta de treinamento e mão-de-obra

. Custos elevados

. Manutenção dos portos

. Burocracia

Fonte: FIESP

Atualmente têm disponibilidade de receber álcool anidro Atualmente têm disponibilidade de receber álcool anidro e hidratado em Paulíniae hidratado em Paulínia--SP e bombeáSP e bombeá--los por duto até los por duto até terminal de Ilha terminal de Ilha d´águad´água, na baia de Guanabara , na baia de Guanabara –– RJ.RJ.

Há contaminação por enxofre e hidrocarbonetos, em Há contaminação por enxofre e hidrocarbonetos, em função da utilização desses dutos com derivados de função da utilização desses dutos com derivados de petróleo.petróleo.

Irão definir níveis de enxofre e hidrocarbonetos a Irão definir níveis de enxofre e hidrocarbonetos a garantir em seus tanques (ilha garantir em seus tanques (ilha d´águad´água) para comparar ) para comparar com especificações de produtos para exportação em com especificações de produtos para exportação em novas propostas.novas propostas.

Situação Atual

9

Malha Dutoviária Exportação de Álcool - SP/RJ

Capacidade Atual:150.000m3/mês AA com

restrições qualidadeCapacidade c/Investimento:200.000 a 375.000 m3/mês sem restrições qualidade

190km

• CONDICIONAMENTO DO SISTEMA SP/RJ– Volume Mínimo Imobilizado:

• 1ª Fase: 7.000 m³ em TQ’s já realizado Mercado Interno

• 2ª Fase: 43.000 m³ Oleodutos• TOTAL: 50.000 m³

• ESPECIFICAÇÃO PARA EMBARQUE RJ AA/ANP :– Até 3% Hidrocarbonetos– Mínimo 99.3 Grau INPM– Até 10 ppm Enxofre (Condições Especiais)

VIABILIZAÇÃO DA EXPORTAÇÃO SISTEMA SP/RJ

VIABILIZAÇÃO DA EXPORTAÇÃO SISTEMA SP/RJ

10

Fluxo do Álcool - SUDESTE

Ribeirão Preto

São Sebastião

Guararema Duque de Caxias

Outras Regiões(Conchas)

•Piracicaba•S.J.Rio Preto•Bauru•Araçatuba•MS•MT

153 km 372 km20

0 km

DutoDuto ExistenteExistente

Novo Novo DutoDuto

Taubaté

Hidrovia do Tietê

Paulínia(REPLAN)

90 km

190 km

Investimentos US$ 220 milhões

Estado das Rodovias

RodoviáriaPesquisaCNTFonte:-100,0047.645Total

100,04,01.894Ótimo96,113,36.313Bom82,841,019.515Deficiente41,825,011.919Ruim 16,816,88.004Péssimo

% acumulada% acumulada%%kmkmEstado geralEstado geral

11

Carga Tributária nos Transportes

CARGA TRIBUTÁRIA POR RAMO DE SERVIÇO (% sobre valor agregado)

Fonte:FGV

50,8

28,3 27,5 28,937,1

20,3

0102030405060

Tran

spor

tes

Com

unic

açõe

s

Inst

ituiç

ões

finan

ceira

s

Serv

iços

pres

tado

s às

fam

ílias

Serv

iços

pres

tado

s às

empr

esas

Serv

iços

priv

ados

não

mer

cant

is

Car

ga (%

)

Estado das Ferrovias

- Ferrovias e equipamentos obsoletos e sucateados não inspiram confiança aos usuários.

- Traçados íngremes e sinuosos- Baixa velocidade média: 25 km/h, contra 80 km/h nos

Estados Unidos- Extensão ferroviária é a mesma de 80 anos atrás- Bitolas diferentes e ausência de acordos de tráfego mútuo

dificultam integração- Falta de terminais multimodais dificulta integração com os

demais modais

12

RECURSOS DA CIDE x INVESTIMENTOS(Raul Velloso)

16472436

34973922

2894

6050

40894776

0 0 0 0 0 0 0 1487

1821

7504

7241

8336

01000

200030004000

500060007000

80009000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

(Contin

g.)

R$

milh

ões

Como os exportadores vêem a Infra-estrutura(opinião das 100 maiores exportadoras)

- 48% apontam infra-estrutura como maior dificultador das exportações. O segundo fator (dificuldades para vender no exterior) não passou de 21%.

- 94% acham que o sistema atual não atende ou atende de forma precária as necessidades de exportãção

- 66% acham que o responsável pelos gargalos é o governo federal- 44% acham que a situação tende a piorar- 68% acham que o transporte ferroviário não atende às suas

necessidades, 25% que atende precariamente, e 7% que atende adequadamente

-Índices de aprovação: ferroviário (11%), rodoviário (21%), hidroviário (22%) e aéreo (46%)

Fonte: COPPEAD

13

“Era do campo ao mercado”Economia agrária início do

século XX até 1940

“Era da Especialização”Ênfase nos desempenhos funcionais

anos 40 até início dos anos 60.

“Era da integração interna”Funções integradas anos 60

até início dos anos 70

“Era do Foco no cliente”Busca por eficiência

anos 70 até meados dos anos 80

“Era do Supply Chain” Logística como Diferenciaçãomeados dos anos 80 até hoje

EVOLUÇÃO DO PENSAMENTO LOGÍSTICO

Supply Chain Management“ Supply Chain Management ” :

É o projeto,planejamento,execução,controle e monitoramento das atividades da Cadeia de Suprimentos com o objetivo de criar valor agregado,construir uma infra-estrutura competitiva promovendo uma logística de âmbito mundial, sincronizando suprimento com a demanda, e medindo performance globalmente.

14

Sem uma “Corrente de Comércio” consistente e

Grandes Investimentos em

Infra-estrutura

nenhum país consegue crescer.

Conclusão