Embed Size (px)

Citation preview

APLICAÇÃO DE MODELOS DE

PRECIFICAÇÃO DE ATIVOS NO

MERCADO ACIONÁRIO BRASILEIRO -

UM TESTE DE CAPM, D-CAPM E APT

HENRIQUE CASTRO MARTINS (UFRGS)

ALEXANDRE M GAVA (CESF)

O presente estudo objetivou testar os modelos de precificação de ativos

que recebem maior atenção dos investidores, ou seja, o Capital Asset

Pricing Model (CAPM), seu derivado Downside Capital Asset Pricing

Model (D-CAPM) e Arbitrage Pricinng Theory (APT), trazendo

evidências empíricas em uma abordagem não anteriormente efetuada

no mercado brasileiro. Os resultados apontam que, em termos de

poder de explicação e do número de ativos cujas regressões foram

significativas, o APT é o modelo que apresentou melhores números.

Em termos de prognóstico de retorno esperado, o D-CAPM (0%)

apresentou números superiores. Finalmente, os modelos CAPM e D-

CAPM formaram os mesmos portfólios.

Palavras-chaves: modelos de precificação; seleção de portfólios,

investimentos

XXX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO Maturidade e desafios da Engenharia de Produção: competitividade das empresas, condições de trabalho, meio ambiente.

São Carlos, SP, Brasil, 12 a15 de outubro de 2010.

2

1. INTRODUÇÃO

Em seu trabalho, Markowitz (1952) estabeleceu as bases da análise de portfólio,

indicando no início do próprio artigo que a técnica proposta visava à otimização da

combinação de ações a partir de escolhas pré-determinadas pelo possuidor da carteira. Ou

seja, a questão de foco era a busca da melhor combinação possível de papéis considerados, a

priori, investimentos interessantes. Posteriormente, Sharpe (1964) avançou neste campo

sugerindo o modelo de índice único, ou Beta, como forma de representar as covariâncias entre

os ativos e o portfólio de mercado, lançando então a idéia do CAPM.

Possivelmente, o CAPM é o mais influente modelo de precificação de ativos até hoje

criado; apesar disso, recebe diversas críticas dos administradores financeiros. Primeiramente,

como o seu criador Sharpe (1964, p. 434) definiu, as premissas do modelo são “altamente

restritivas e sem dúvidas irrealistas”. Além disso, o modelo é deveras dependente do

coeficiente Beta, sendo seu sucesso atrelado à eficiência do coeficiente em representar o risco

sistemático. Na medida em que se estipula apenas um fator definidor de risco, há a

possibilidade de a carteira de mercado não captar todos os fatores de risco relevantes da

economia (GRINBLATT e TITMAN, 2005).

Outra crítica provém do espanhol Estrada (2000, 2002, 2007). Seus estudos se

baseiam, sobretudo, nas diferenças entre os mercados de capitais desenvolvidos e emergentes.

A partir da utilização da semivariância, Estrada propõe um modelo alternativo que tende a

diminuir a influência de premissas – como, por exemplo, a normalidade dos retornos –

derivadas da parametrização causada pelo uso da variância no CAPM.

Em seus estudos, Estrada demonstra que o mercado de capitais dos países emergentes

apresenta elevado grau de skewness. Isso em vista, medir o risco através da volatilidade

global, acarretaria vieses de análise, uma vez que, uma das caudas da distribuição é mais

representativa que a outra. Estatisticamente, a variância e o desvio padrão, para qualquer

amostra utilizada, são eficientes apenas quando a distribuição é normal. Em sendo assim, o

seu uso viesaria, sobremaneira, o cálculo do risco em países emergentes.

Na tentativa de diminuir tal viés, o espanhol propõe a utilização da medida donwside

Beta. Análogo ao Beta, o donwside Beta objetiva medir o risco sistemático dos ativos, tendo

em vista apenas os retornos negativos. Isso é possível, apenas com a utilização da

semivariância. Em Estrada (2007), vê-se que

2

M

iMD

i

Onde: D

i = Donwside Beta do ativo i;

iM = Cosemivariância entre o ativo i e o mercado, em que

]}0),min[(].0),{min[( MMiiiM rrE

2

M = Semivariância do mercado;

Estrada (2007) argumenta que o investidor não repudia a volatilidade global do ativo,

apenas a volatilidade abaixo de determinada taxa benchmark B, escolhida a critério do

investidor. Tal taxa é o ponto abaixo do qual os retornos são igualados a zero de forma a ser

caracterizada a semivariância.

Outro modelo bastante utilizado e conhecido é a APT. Formulada por Ross (1976), a

APT surge como um modelo alternativo ao CAPM. A principal diferença dos modelos é

quanto ao número de fatores relevantes de risco. Copeland e Weston (1988) lembram que, ao

3

contrário do CAPM, não há necessidade, para se validar o APT, de se fazer qualquer

afirmação a respeito da distribuição dos retornos, isto é, não há a necessidade de se presumir

que os retornos tenham distribuição normal.

2. REVISÃO BIBLIOGRÁFICA

2.1 Evidências do Capital Asset Pricing Model (CAPM)

Apenas no final da década de 70, o CAPM começa a ser testado empiricamente. Roll

(1977 apud ROSTAGNO, 2003) elabora um teste de CAPM. O principal destaque do estudo

de Roll é sua argumentação de que, a fim de se testar empiricamente o CAPM, há a

necessidade de se gerar um portfólio de mercado que contenha todos os ativos de risco da

economia. Caso não seja possível formar tal portfólio, “o autor afirma que qualquer teste do

modelo não passaria de um teste de eficiência do índice utilizado como proxy do índice de

mercado” (ROSTAGNO, 2003, p. 18). Além disso, o mesmo portfólio deve, necessariamente,

ser eficiente segundo o conceito média-variância (SANTOS, 1994).

No Brasil, no final da década de 70 saem os primeiros estudos do CAPM. Luce e

Moraes Jr. (1979), em um trabalho teórico, levantam os principais estudos desenvolvidos nos

Estados Unidos até então na tentativa de sustentar o modelo.

Após um longo período sem estudos nacionais, Penteado e Famá (2002) procederam a

uma investigação empírica na tentativa de descobrir se o índice Bovespa é capaz de estimar

um Beta eficaz. Seguindo o modelo proposto por Sharpe, os autores criaram um índice

alternativo ao Ibovespa. Os resultados dos autores sugerem que, para uma melhor designação

do custo de capital, deve-se utilizar o modelo CAPM a partir de um índice de mercado cuja

estrutura respeite o proposto por Sharpe e não a partir do Ibovespa, visto que, os resultados

demonstraram que o índice Bovespa subavalia o Beta.

Araújo, Bressan, Bertucci e Lamounier (2004), em seu estudo, objetivaram comparar

os modelos CAPM tradicional e o CAPM condicional, quando de empresas de agronegócio

brasileiras. A premissa inicial do uso do segundo modelo é a presença de heterocedasticidade.

Os resultados apontam que, embora o CAPM tradicional tenha apresentado números

ligeiramente mais eficazes, não há uma identificação clara de qual modelo consegue prever os

resultados de forma mais efetiva. Da mesma forma que Araújo et al (2004), testando

empiricamente o modelo CAPM pelo método tradicional e pelo método condicional,

Alves(2007), concluiu que ambos os modelos foram válidos quando utilizados nas ações

preferenciais da Petrobrás. Os resultados demonstraram, em dois dos três testes, o modelo

tradicional como o preferível; no entanto, destaca-se que os valores foram muito próximos.

Assim, o que se depreende dos estudos de Araújo et al (2004) e de Alves (2007) é que,

apesar de apresentar heterocedasticidade condicional, o CAPM tradicional não perde

aplicabilidade em relação ao CAPM condicional, ou seja, a escolha de se utilizar um modelo

em detrimento do outro não acarreta prejuízos ao investidor/pesquisador.

2.2 Evidências do Downside Capital Asset Pricing Model (D-CAPM)

Inicialmente, Estrada (2002) coletou os dados de 27 países emergentes na base de

dados da Morgan Stanley Capital International. Nesse estudo, o autor comparou quatro

medidas de risco: Beta, desvio padrão, downside Beta e semidesvio padrão. Os resultados,

apontados pelos R² ajustado das regressões, demonstraram que as medidas de risco com maior

relevância foram o downside Beta e o semidesvio padrão, respectivamente, 0,54 e 0,48. O

Beta e o desvio padrão apresentaram números próximos a, respectivamente, 0,33 e 0,46. Em

seguida rodou duas regressões múltiplas; entre as médias dos retornos e os pares Beta -

4

downside Beta e desvio padrão - semidesvio padrão; e com as quatro variáveis conjuntamente.

Nas duas regressões apenas o downside Beta foi significativo.

Estendendo Estrada (2002), em Estrada (2007) o autor, além dos 27 mercados

emergentes, utiliza 23 mercados desenvolvidos. Da mesma forma que anteriormente, os dados

foram retirados da base de dados da Morgan Stanley Capital International. Inicialmente, o

autor calcula as mesmas quatro variáveis de risco: Beta, desvio padrão, downside Beta e

semidesvio padrão; e apresenta uma matriz de correlação entre as quatro variáveis e o retorno

médio de todos os países pesquisados. Os resultados indicam que o downside Beta foi a

variável que apresentou maior correlação com o retorno médio, seguido do semidesvio

padrão. A seguir, da mesma forma que em Estrada (2002), o autor roda as regressões simples

e múltiplas. Os R² ajustado das regressões simples para Beta, desvio padrão, downside Beta e

semidesvio padrão foram, respectivamente, 0,28, 0,32, 0,46 e 0,33. Tais números, novamente,

mostram maior adequação do downside Beta em detrimento das demais. Da mesma forma que

o estudo anterior, em todas as regressões múltiplas, a única medida de risco que se apresentou

significativa a 5% foi o downside Beta.

Outro estudo acerca do D-CAPM é o de Chen e Chen (2004). Sua motivação era

descobrir se o semidesvio padrão era mais adequado que o desvio padrão como medida de

risco. Os resultados mostraram que o downside Beta, medido pelo semidesvio padrão, cuja

taxa de corte é zero, mostrou-se com maior poder de explicação que a variância medida pelo

desvio padrão. O downside Beta, cuja taxa de corte é a média dos retornos, mostrou-se, em

geral, menos explicativo. Ressalte-se que o grau de explicação foi obtido através do R² das

regressões.

Em um teste empírico de D-CAPM aplicado ao mercado brasileiro, Lucena e Da

Motta (2004) replicaram o estudo de Estrada (2002). Os valores encontrados de R² ajustado

para desvio padrão, Beta, semidesvio e downside Beta foram, respectivamente, 10,10%, 2,7%,

17,2% e 1,3%. Além disso, os testes-t não se mostraram significativos. Os autores, então,

constatam que todos os valores foram bastante distintos dos obtidos por Estrada (os

respectivos valores encontrados foram: 46%, 33%, 48% 54%).

O primeiro estudo comparativo dos modelos CAPM e D-CAPM de que se tem notícia

no Brasil é o de Barbosa e Da Motta (2004). Os autores procederam a uma comparação dos

custos de capital em países emergentes – Brasil, Chile, Argentina e México –, seguida de uma

avaliação do poder explanatório dos modelos em questão. Em todos os casos, os valores do

custo de capital obtidos pelo modelo D-CAPM foram superiores aos obtidos pelo modelo

CAPM. Ademais, as regressões cross-sectional indicaram que a medida de risco que

apresentou maior poder explanatório foi o D .

Recentemente, Paiva (2005) comparou os retornos de 40 ações negociadas na

Bovespa. A partir do método dos mínimos quadrados, o autor obteve regressões significativas

a 5% que demonstraram um poder de explicação do CAPM de 18,20% e do D-CAPM de

30,50%. Seu estudo, portanto, demonstra a aparente superioridade no uso do D-CAPM.

Percebe-se que, no ambiente nacional, não há consenso quanto à superioridade do D-

CAPM. Além de relativamente pouco estudado, visto que apenas recentemente se começou a

abordar o aspecto da semivariância, há conflito de informações e resultados contraditórios.

Isso em vista, faz-se relevante uma nova aplicação do D-CAPM com o objetivo de auxiliar na

consolidação da sua aplicação no Brasil.

2.3 Evidências da Arbitrage Pricing Theory (APT)

Roll e Ross (1980) podem ser reverenciados como pioneiros em estudos empíricos do

APT. O principal teste feito pelos autores tinha como objetivo descobrir o número de fatores

5

relevantes na precificação de ativos. O estudo foi realizado durante o período compreendido

entre 1962 e 1972 e abrangeu 1260 ações (divididas em 42 grupos de 30 ações) cotadas na

NYSE e AMEX. A partir do uso da técnica de análise fatorial baseada no método de máxima

verossimilhança, os autores apontaram para, no mínimo, o número de três fatores – mas

provavelmente quatro – significativamente precificados pelo mercado norte-americano.

Ainda na década de 80, Chen (1983) procedeu a um estudo que objetivou comparar os

modelos CAPM e APT. Aparentemente, de seus testes, pode-se inferir que a APT é mais

robusta que o CAPM, tanto a partir da representatividade dos retornos quanto da explicação

dos resíduos das regressões – nesse método específico, foram rodadas regressões para

verificar se os fatores utilizados na APT conseguem explicar o resíduo da regressão do CAPM

e vice versa.

Na tentativa de avançar com os estudos de APT, Chen, Roll e Ross (1986) procederam

a uma tentativa de identificação dos fatores macroeconômicos relevantes. Os resultados

indicaram que os fatores relevantes são: produção industrial, mudanças na inflação, inflação

inesperada, mudanças no prêmio de risco (medido pela diferença dos títulos de dívida de

maior risco aos títulos de dívida de menor risco) e mudanças na estrutura a termo da taxa de

juros. No entanto, a importância do teste de Chen et al (1986) se dá por ser um primeiro

esforço na identificação dos fatores relevantes ao APT.

Em 2001, Sun e Zhang (2001) compararam os modelos CAPM e APT em ativos

relacionados à produção madeireira. Os autores, inicialmente, constataram que a média dos R²

do CAPM ficou próxima de 0,14; e a da APT, 0,52. Contudo, ressaltam que isso pode ter

ocorrido pelo fato de se acrescentar mais fatores relevantes na APT do que no CAPM. Isto é,

os autores lembram que um maior número de fatores tende a aumentar o R² da regressão. A

comparação que se pode destacar, entretanto, é a reprodução do teste de Chen (1983), no qual

o α encontrado teve média em torno de 0,88; valor muito próximo de um, o que fortalece a

APT.

Tal qual Chen et al (1986), Kude (1998) tentou identificar os fatores

macroeconômicos relevantes no cenário nacional. Primeiramente, em um teste similar a

Santos (1994), a partir da análise fatorial de componentes principais, a autora identificou oito

fatores relevantes ao nível de 5%. Após isso, Kude, a partir do procedimento estatístico de

correlação canônica, tentou identificar quais seriam tais fatores. A principal relevância do

trabalho de Kude é a identificação de oito potenciais variáveis econômicas explicativas não

relacionadas entre si, de forma que tais variáveis podem ser utilizadas como um potencial

grupo explicativo (grupo de teste) de pesquisas futuras da APT.

Já, Miranda e Pamplona (2000), objetivaram se valer da APT para analisar opções de

investimento. Reproduzindo um estudo de 1992 de Khan e Fiorino, os autores brasileiros

aplicaram o modelo APT na análise de projetos produtivos do setor energético norte-

americano, os mesmos utilizados no estudo dos autores americanos. O objetivo principal,

dessa forma, era estender o estudo americano e comparar os resultados obtidos pelos modelos

CAPM e APT. As conclusões dos brasileiros indicam para a APT retornos mais baixos, o que,

na visão dos autores, representa a maior precisão do modelo.

Talvez seja a APT, dentre os modelos de precificação, aquele mais estudado pela

academia brasileira em geral. Apesar de mais avançado dos que os outros modelos, os estudos

de APT seguiram a linha americana de aplicação, isto é, preocuparam-se muito mais em

determinar o número de fatores, sua identidade ou aplicar o método em um problema

específico. Percebe-se, então, que há relativa carência da aplicação da APT na síntese de

carteiras que estejam ao alcance do investidor final; o que pode ser alvo de um estudo

aplicado em tal assunto.

6

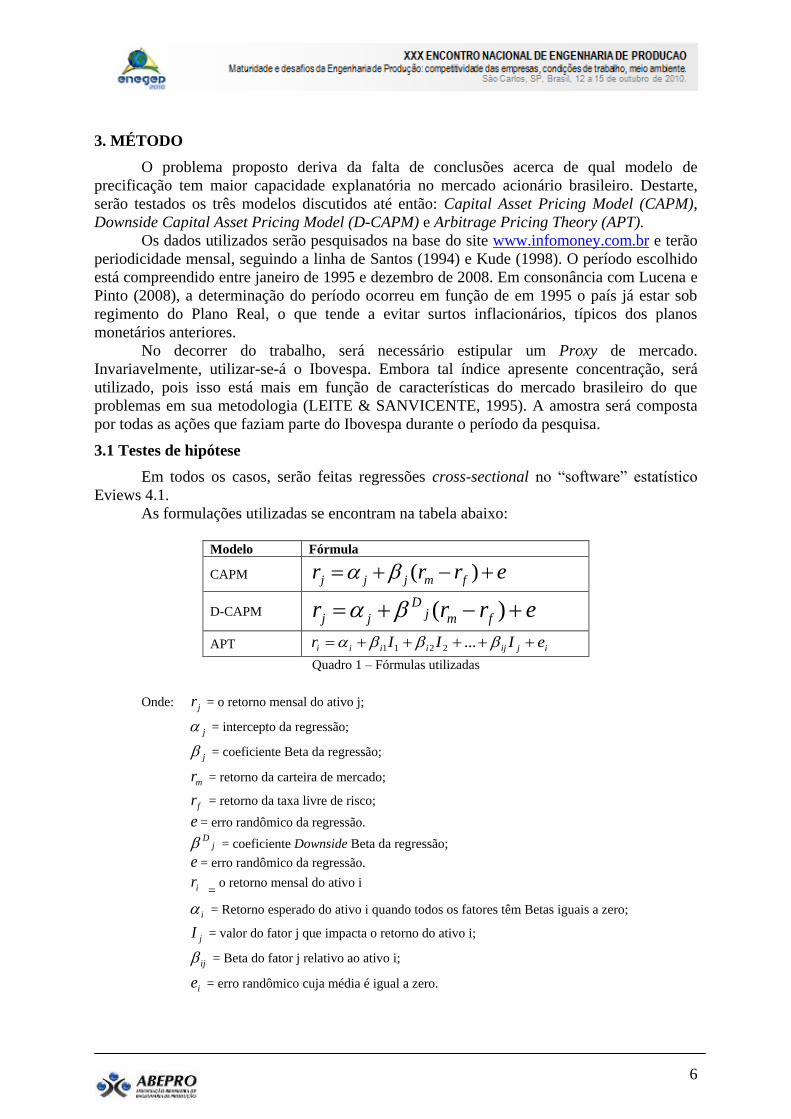

3. MÉTODO

O problema proposto deriva da falta de conclusões acerca de qual modelo de

precificação tem maior capacidade explanatória no mercado acionário brasileiro. Destarte,

serão testados os três modelos discutidos até então: Capital Asset Pricing Model (CAPM),

Downside Capital Asset Pricing Model (D-CAPM) e Arbitrage Pricing Theory (APT).

Os dados utilizados serão pesquisados na base do site www.infomoney.com.br e terão

periodicidade mensal, seguindo a linha de Santos (1994) e Kude (1998). O período escolhido

está compreendido entre janeiro de 1995 e dezembro de 2008. Em consonância com Lucena e

Pinto (2008), a determinação do período ocorreu em função de em 1995 o país já estar sob

regimento do Plano Real, o que tende a evitar surtos inflacionários, típicos dos planos

monetários anteriores.

No decorrer do trabalho, será necessário estipular um Proxy de mercado.

Invariavelmente, utilizar-se-á o Ibovespa. Embora tal índice apresente concentração, será

utilizado, pois isso está mais em função de características do mercado brasileiro do que

problemas em sua metodologia (LEITE & SANVICENTE, 1995). A amostra será composta

por todas as ações que faziam parte do Ibovespa durante o período da pesquisa.

3.1 Testes de hipótese

Em todos os casos, serão feitas regressões cross-sectional no “software” estatístico

Eviews 4.1.

As formulações utilizadas se encontram na tabela abaixo:

Modelo Fórmula

CAPM errr fmjjj )(

D-CAPM errr fmjD

jj )(

APT ijijiiii eIIIr ...2211

Quadro 1 – Fórmulas utilizadas

Onde: jr = o retorno mensal do ativo j;

j = intercepto da regressão;

j = coeficiente Beta da regressão;

mr = retorno da carteira de mercado;

fr = retorno da taxa livre de risco;

e = erro randômico da regressão.

jD = coeficiente Downside Beta da regressão;

e = erro randômico da regressão.

ir = o retorno mensal do ativo i

i = Retorno esperado do ativo i quando todos os fatores têm Betas iguais a zero;

jI = valor do fator j que impacta o retorno do ativo i;

ij = Beta do fator j relativo ao ativo i;

ie = erro randômico cuja média é igual a zero.

7

O objetivo de se executar tais regressões é avaliar o grau de significância dos

coeficientes α e β. Além disso, deseja-se obter os valores R² e R² ajustado, com o objetivo de

comparar os valores entre si. Serão executados, então, quatro testes:

Teste I

Hipótese nula ( oH ): o intercepto gerado pelas regressões feitas a partir da formulação do

CAPM não é diferente de zero, isto é, a reta característica passa pela origem.

Hipótese alternativa (1H ): o intercepto gerado pelas regressões feitas a partir da formulação

do CAPM é diferente de zero, isto é, a reta característica não passa pela origem.

Teste II

Hipótese nula ( oH ): o coeficiente Beta gerado pelas regressões feitas a partir da formulação

do CAPM não é significativo; isto é, o ativo j não está linearmente correlacionado com o

Proxy de mercado.

Hipótese alternativa (1H ): o coeficiente Beta gerado pelas regressões feitas a partir da

formulação do CAPM é significativo; isto é, o ativo j está linearmente correlacionado com o

Proxy de mercado.

Teste III

Hipótese nula ( oH ): o intercepto gerado pelas regressões feitas a partir da formulação do D-

CAPM não é diferente de zero, isto é, a reta característica passa pela origem.

Hipótese alternativa (1H ): o intercepto gerado pelas regressões feitas a partir da formulação

do D-CAPM é diferente de zero, isto é, a reta característica não passa pela origem.

Teste IV

Hipótese nula ( oH ): os coeficientes Betas gerados pelas regressões feitas a partir da

formulação da APT não são significativos; isto é, o ativo i não está linearmente

correlacionado com as variáveis macroeconômicas.

Hipótese alternativa ( 1H ): os coeficientes Betas gerados pelas regressões feitas a partir da

formulação da APT são significativos; isto é, o ativo i está linearmente correlacionado com as

variáveis macroeconômicas.

Devido ao fato de o “software” Eviews 4.1 não rodar regressões com semivariância,

serão calculados previamente os valores do Downside Beta. O cálculo será feito seguindo a

metodologia proposta por Estrada (2006). A partir de então, serão rodadas as regressões. Uma

vez que as regressões para o D-CAPM terão seus d-betas definidos a priori, não será possível

calcular seu nível de significância, o que excluiu um teste de hipótese específico para esse

coeficiente quando do D-CAPM. Das três taxas benchmark utilizadas por Estrada (2006) - a

taxa média dos retornos, a taxa 0% e a taxa 5% - Foi excluída a taxa 5% devido ao fato de

esse valor não ter representatividade de uso no mercado nacional

Importa salientar que a metodologia para o D-CAPM é uma inovação de pesquisa

devido ao fato de que não foram encontrados estudos sobre esse modelo que tenham feito as

regressões aqui propostas. O arcabouço teórico construído indica apenas que são feitos

cálculos dos downside Betas dos ativos estudados. Por conseguinte, não há registros de que se

tenha utilizado os valores desse coeficiente para se rodar regressões cross-sectional. Acredita-

se que tais regressões, mesmo sem precedentes na literatura, são válidas, na medida em que o

“software” estatístico utilizado possibilita regressões com coeficientes definidos a priori.

No caso da APT, as variáveis macroeconômicas utilizadas serão as propostas por

Kude (1998), a saber: Índice Dow Jones, Índice Nikkei, Taxa over, Libor, Taxa de juros (para

8

trinta anos norte-americana), M4, Índice geral de produção e Cotação de ouro spot USA.

Pode-se questionar que, por terem sido designados durante a década de 90, tais variáveis não

têm a mesma abrangência quando do presente cenário da economia mundial. Contudo, o

estudo de Kude é aquele que determina variáveis macroeconômicas para a APT de forma

mais completa e robusta, além disso, determinar tais variáveis no cenário econômico atual

foge do escopo do presente trabalho.

Finalmente, o nível de significância mínimo para aceitação será definido a posteriori,

isto é, após a obtenção de todas as regressões serão designados a que nível de confiança os

coeficientes serão significativos. A motivação desse método se deve ao fato de não se saber, a

priori, os valores dos níveis de confiança obtidos de forma que é impossível fazer qualquer

avaliação acerca desses.

3.2 Determinação de carteiras de ações otimizadas

O presente método será aplicado com a intenção de se extrapolar os testes usuais dos

modelos de precificação e aproximar a teoria de investimentos da prática, sob o ponto de vista

do investidor final – o que irá permitir o uso do seu arcabouço teórico. Embora possam ser

encontradas generalizações nas premissas do método, tais escolhas tiveram que ser feitas para

se atingir o objetivo que aqui se propõe.

O primeiro passo será discriminar as ações cujas regressões apresentaram coeficientes

significativos das que não apresentaram. Tal discriminação será feita para os três modelos.

Destaca-se que os demais passos serão executados apenas no primeiro grupo.

No caso do CAPM, serão utilizados os coeficientes α e β como critérios de

discriminação entre os dois grupos.

No caso do D-CAPM, será utilizado como critério de seleção apenas o coeficiente α. A

exclusão do coeficiente β ocorreu devido ao ajuste necessário quando das suas regressões.

Uma vez que o coeficiente β foi determinado a priori, não é possível calcular o seu nível de

significância a partir do “software” estatístico utilizado, o que, compulsoriamente, implicou

sua exclusão.

Finalmente, para o caso da APT, foram utilizados apenas os coeficientes β. Os ativos,

da mesma forma, foram separados em dois grupos. Contudo, consideraram-se, para efeitos da

separação, diferentes os ativos que possuíram ao menos três coeficientes β significativos. Isto

é, o primeiro grupo foi composto pelos ativos que apresentaram ao menos três coeficientes β

significativos. O segundo grupo foi composto pelos demais.

A seguir foram selecionados seis ativos sob três perspectivas distintas. O número seis

foi escolhido por estar de acordo com Gava e Martins (2009). As perspectivas de seleção são

os que seguem:

a) Maiores retornos;

b) Menores riscos;

c) Maiores índices Sharpe (maiores excessos de retorno por unidade de risco incorrida).

O resultado dessa seleção será a composição, para cada modelo, de três portfólios

distintos compostos por seis ativos. O resultado final será a obtenção de doze portfólios

distintos.

Finalmente, destaca-se que os critérios de seleção visaram reproduzir a fronteira

eficiente citada por Markowitz. Acredita-se que, embora de aplicação questionável, tais

critérios são os únicos capazes de aproximar os ativos selecionados da fronteira eficiente.

4. ANÁLISE DOS RESULTADOS

9

A identificação do modelo que tem maior poder de explicação do comportamento dos

preços de ativos negociados na Bovespa ocorreu em função do R² e do R² ajustado obtidos a

partir das regressões. A tabela a seguir demonstra os valores desses parâmetros em todos os

modelos. Por motivo de espaço, foram omitidos os retornos dos ativos.

CAPM D-CAPM MÉDIA D-CAPM 0% APT

R² R²

ajustado R²

R²

ajustado R²

R²

ajustado R²

R²

ajustado

Média(%) 32,60 31,70 31,90 31,90 31,81 31,81 41,95 34,33

Tabela 1 – Tabela dos R² e R² ajustado dos ativos utilizados.

Nota-se que os graus de explicação a partir dos R² dos modelos CAPM e D-CAPM

estão próximos. Em realidade, nota-se uma queda de poder de explicação quando do uso do

donwside Beta em detrimento do Beta. A partir disso, infere-se que, em média, não há ganhos

de poder de explicação quando do uso da semivariância.

Destaca-se que os valores R² e R² ajustado quando do modelo D-CAPM foram iguais.

Tal fato pode ser devido à necessidade de se estipular o downside Beta a priori, no entanto,

não foi feita uma investigação acerca disso por se acreditar que tal investigação fugiria do

escopo original do presente estudo. Ressalte-se, novamente, que não foram encontrados

estudos sobre D-CAPM em que tenham sido feitas regressões após a definição dos downside

Beta, de forma que, os resultados encontrados podem estar refletindo a inovação de pesquisa

proposta.

Nota-se também que o modelo que apresenta maior poder de explicação é a APT, o

que é visto a partir de seu R². A diferença explicativa, obtida pela diferença entre os R² dos

modelos, é de aproximadamente 30%. Contudo, em termos comparativos, após o ajuste em

graus de liberdade, a diferença cai para aproximadamente 7,9%. Apesar dessa queda, verifica-

se que o modelo que possui maior grau explicativo do comportamento dos preços dos ativos

analisados é a APT.

4.1 Significância dos Coeficientes

Para a consecução da análise da significância dos modelos, foi necessário separar os

ativos cujos coeficientes se mostraram significativos quando da aplicação dos testes de

hipótese. A tabela a seguir demonstra quais ativos apresentaram coeficientes considerados

significativos para cada um dos modelos.

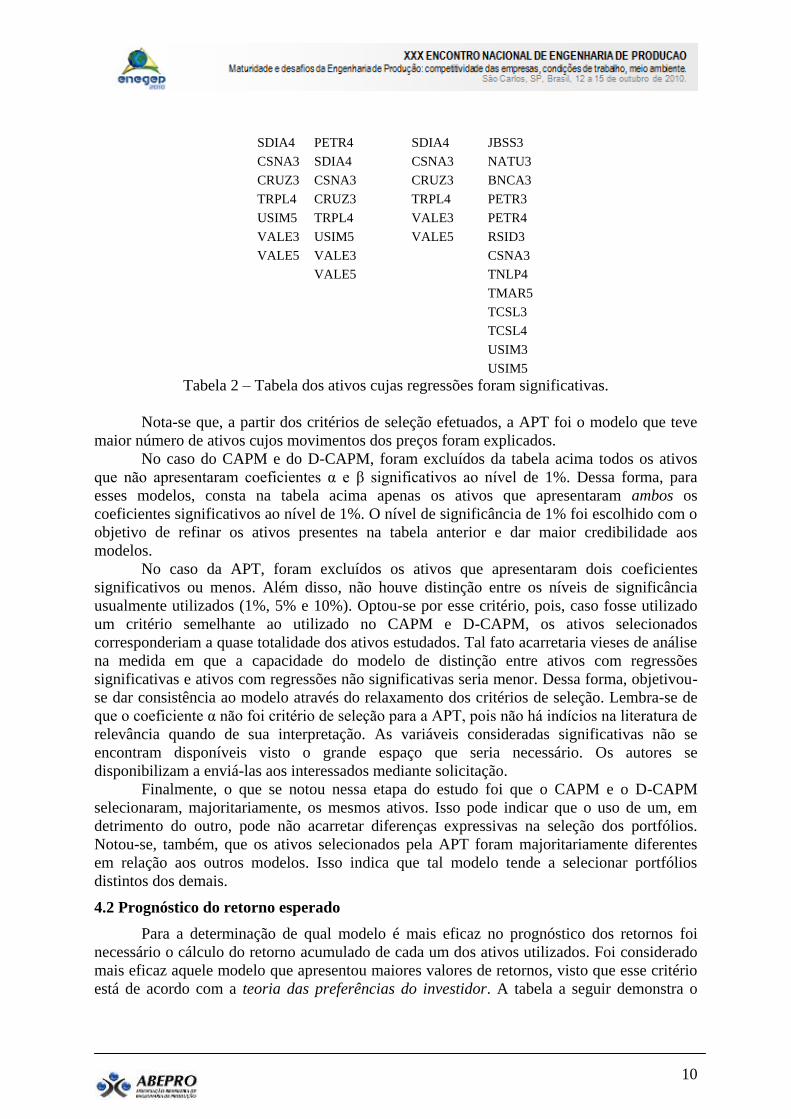

CAPM

D-CAPM

MÉDIA

D-CAPM

0% APT

AMBV4 AMBV4 AMBV4 BRAP4

BBDC4 BBDC4 BBDC4 BRTP4

BRTP3 BRTP3 BRTP3 BRTO4

CCRO3 CCRO3 CCRO3 BRKM5

CMIG4 CMIG4 CMIG4 CCRO3

GGBR4 GGBR4 GGBR4 CPLE6

GOAU4 GOAU4 GOAU4 DURA4

ITSA4 ITSA4 ITSA4 ELET3

ITUB4 ITUB4 ITUB4 ELET6

PRGA3 LAME4 PRGA3 GFSA3

PETR3 PRGA3 PETR3 GGBR4

PETR4 PETR3 PETR4 GOAU4

10

SDIA4 PETR4 SDIA4 JBSS3

CSNA3 SDIA4 CSNA3 NATU3

CRUZ3 CSNA3 CRUZ3 BNCA3

TRPL4 CRUZ3 TRPL4 PETR3

USIM5 TRPL4 VALE3 PETR4

VALE3 USIM5 VALE5 RSID3

VALE5 VALE3 CSNA3

VALE5 TNLP4

TMAR5

TCSL3

TCSL4

USIM3

USIM5

Tabela 2 – Tabela dos ativos cujas regressões foram significativas.

Nota-se que, a partir dos critérios de seleção efetuados, a APT foi o modelo que teve

maior número de ativos cujos movimentos dos preços foram explicados.

No caso do CAPM e do D-CAPM, foram excluídos da tabela acima todos os ativos

que não apresentaram coeficientes α e β significativos ao nível de 1%. Dessa forma, para

esses modelos, consta na tabela acima apenas os ativos que apresentaram ambos os

coeficientes significativos ao nível de 1%. O nível de significância de 1% foi escolhido com o

objetivo de refinar os ativos presentes na tabela anterior e dar maior credibilidade aos

modelos.

No caso da APT, foram excluídos os ativos que apresentaram dois coeficientes

significativos ou menos. Além disso, não houve distinção entre os níveis de significância

usualmente utilizados (1%, 5% e 10%). Optou-se por esse critério, pois, caso fosse utilizado

um critério semelhante ao utilizado no CAPM e D-CAPM, os ativos selecionados

corresponderiam a quase totalidade dos ativos estudados. Tal fato acarretaria vieses de análise

na medida em que a capacidade do modelo de distinção entre ativos com regressões

significativas e ativos com regressões não significativas seria menor. Dessa forma, objetivou-

se dar consistência ao modelo através do relaxamento dos critérios de seleção. Lembra-se de

que o coeficiente α não foi critério de seleção para a APT, pois não há indícios na literatura de

relevância quando de sua interpretação. As variáveis consideradas significativas não se

encontram disponíveis visto o grande espaço que seria necessário. Os autores se

disponibilizam a enviá-las aos interessados mediante solicitação.

Finalmente, o que se notou nessa etapa do estudo foi que o CAPM e o D-CAPM

selecionaram, majoritariamente, os mesmos ativos. Isso pode indicar que o uso de um, em

detrimento do outro, pode não acarretar diferenças expressivas na seleção dos portfólios.

Notou-se, também, que os ativos selecionados pela APT foram majoritariamente diferentes

em relação aos outros modelos. Isso indica que tal modelo tende a selecionar portfólios

distintos dos demais.

4.2 Prognóstico do retorno esperado

Para a determinação de qual modelo é mais eficaz no prognóstico dos retornos foi

necessário o cálculo do retorno acumulado de cada um dos ativos utilizados. Foi considerado

mais eficaz aquele modelo que apresentou maiores valores de retornos, visto que esse critério

está de acordo com a teoria das preferências do investidor. A tabela a seguir demonstra o

11

retorno acumulado médio obtido a partir dos ativos cujas regressões se mostraram

significativas conforme a tabela 2:

CAPM D-CAPM MÉDIA D-CAPM 0% APT

Média 3259,34% Média 3207,98% Média 3355,98% Média 1384,45%

Tabela 3 – Tabela com os retornos médios dos ativos cujas regressões foram significativas.

Nota-se que a média dos retornos dos ativos obtida a partir do CAPM e do D-CAPM

foi superior à média dos retornos obtida a partir da APT. Essa evidência pode indicar que os

primeiros modelos são melhores selecionadores de ativos em termos de retorno. Nota-se,

também, que quanto maior o número de ativos selecionados, menor o retorno.

Além disso, o resultado da APT pode ter sido influenciado pelo grau de relaxamento

dos critérios de seleção designados no subitem anterior, isto é, o relaxamento dos critérios

feito pode ter selecionado ativos com retornos menores, o que, eventualmente, contribuiu para

a queda do retorno médio descrito na tabela anterior.

4.3 Seleção das carteiras otimizadas de ações

Para a determinação das carteiras otimizadas foram selecionados os seis ativos que

apresentaram retornos maiores, riscos menores e maiores índices de Sharpe. Tais, são

demonstrados na tabela a seguir:

CAPM, D-CAPM MÉDIA e D-CAPM 0%

RETORNO (1) RISCO (2) SHARPE (3)

GOAU4 6670,00% AMBV4 8,87% CSNA3 508,02

CSNA3 6958,97% CRUZ3 10,29% GOAU4 500,61

PETR3 5196,15% ITAU4 10,58% ITAU4 475,13

ITAU4 5027,45% ITSA4 10,59% ITSA4 432,34

ITSA4 4580,00% PRGA3 11,93% CRUZ3 408,36

CRUZ3 4202,00% BBDC4 12,25% PETR3 310,92

MÉDIA 5439,10% MÉDIA 10,75% MÉDIA 439,23

APT

RETORNO (4) RISCO (5) SHARPE (6)

CSNA3 6958,97% NATU3 8,81% CSNA3 508,02

GOAU4 6670,00% TMAR5 10,36% GOAU4 500,61

PETR3 5196,15% BRTP4 10,95% PETR3 310,92

PETR4 3547,62% TNLP4 12,12% PETR4 272,19

GGBR4 3411,36% CCRO3 12,49% GGBR4 220,43

USIM5 1519,88% BRAP4 12,49% USIM5 98,11

MÉDIA 4550,67% MÉDIA 11,20% MÉDIA 318,38

Tabela 4 – Portfólios selecionados.

Nota-se que os portfólios escolhidos pelos modelos CAPM e D-CAPM, numerados de

um a três, foram iguais em todos os parâmetros. Isso pode ter ocorrido em função de os ativos

cujas regressões foram consideradas significativas serem majoritariamente os mesmos.

Destaca-se, também que os portfólios formulados pelos dois primeiros modelos

apresentaram números superiores, segundo a teoria da preferência do investidor, aos

formulados pela APT, numerados de quatro a seis. Tal fato corrobora o inferido no subitem

anterior e sugere que aqueles modelos são superiores, segundo a mesma teoria, a esse na

seleção de ativos a partir dos parâmetros: retorno, risco e índice de Sharpe.

Lembra-se, novamente, de que os três critérios utilizados na seleção dos seis ativos

tiveram o intuito de representar três pontos da fronteira eficiente de Markowitz. Tais pontos

são representativos na medida em que são considerados pontos de carteiras otimizadas.

12

5.CONCLUSÕES

Através desse estudo, buscou-se aproximar a teoria financeira clássica do investidor

comum a partir de uma metodologia cujo objetivo era permitir a utilização dos fundamentos

teóricos no campo prático das decisões de investimentos.

Inicialmente, procurou-se identificar a capacidade de explicação de cada um dos

modelos de precificação mais discutidos pela literatura a partir da identificação dos seus R² e

R² ajustado. Os resultados indicam que, em média, o modelo que obteve maior capacidade

explanatória foi a APT. A análise do seu R² foi superior em, aproximadamente, 30% em

relação aos outros dois modelos. Acredita-se que esse resultado está diretamente vinculado ao

número de variáveis explicativas utilizadas em cada um dos modelos. A seguir, com o intuito

de se comparar os modelos, foram analisados os valores do R² ajustado. Os resultados

também indicam uma superioridade, em média, da APT em, aproximadamente, 8%.

Em seguida, foram levantados os ativos cujas regressões foram classificadas como

significativas em cada um dos modelos. O modelo que apresentou maior número de ativos

com regressões significativas foi a APT. O número de ativos explicados pelo CAPM, D-

CAPM (média), D-CAPM (0%) e APT foram, respectivamente, 19, 20, 18, 25. Tais números

indicam a superioridade da APT na explicação do comportamento dos ativos.

Após, procedeu-se a análise dos seus retornos acumulados. O objetivo era verificar

qual modelo tem capacidade de selecionar ativos cujos retornos sejam os maiores. Notou-se

que os retornos dos dois primeiros modelos, CAPM e D-CAPM, foram superiores à APT. Tal

achado pode indicar que os primeiros são melhores prognosticadores de retorno.

Finalmente, procedeu-se a formulação de carteiras de investimentos em renda variável

a partir dos modelos. As carteiras foram determinadas segundo três critérios distintos: maior

retorno, menor risco, maior índice de Sharpe e encontram-se disponíveis no presente estudo.

O resultado implícito, após a determinação das carteiras, indica que, quando analisado

o trade-off risco-retorno, os modelos CAPM e D-CAPM apresentam resultados superiores.

Quando analisado o grau de explicação do comportamento dos preços dos ativos, a APT

apresenta resultados superiores. Destarte, a escolha de qual modelo utilizar, cabe ao investidor

na medida em que depende do seu objetivo e da sua estratégia de investimento.

Ressalte-se que não foram encontrados indícios de que o uso da semivariância

apresenta resultados significativamente superiores que o uso da variância, em contradição aos

estudos de Estrada. Contudo, esse achado pode estar em função da metodologia utilizada.

Sugere-se para trabalhos futuros a aplicação de outras metodologias quando do

modelo D-CAPM. Podem ser utilizados, também, outros ativos negociados na Bovespa, além

daqueles componentes do Ibovespa. Além disso, sugere-se a análise dos pesos dos ativos em

cada um dos doze portfólios encontrados como ótimos com a finalidade de se melhorar sua

relação risco-retorno.

6. REFERÊNCIAS

ALVES, J. S. Análise comparativa e teste empírico da validade dos modelos CAPM

tradicional e condicional: o caso das ações da Petrobrás. Revista de Ciências

Administrativas. 13 (1), 147-157, 2007.

ARAÚJO, D. L., BRESSAN, A. A., BERTUCCI, L. A., & LAMOUNIER, W. M. O risco

de mercado do agronegócio brasileiro: uma análise comparativa entre os modelos CAPM e

GARCH-M. Revista eletrônica de Gestão Organizacional. 2(3), 2004.

ASSAF NETO, A. Mercado Financeiro. (8ª .ed). São Paulo: Atlas, 2008.

13

BARBOSA, T. A., & MOTTA, L. F. J. Custo de capital próprio em mercados emergentes:

CAPM x D-CAPM. Revista eletrônica de Gestão Organizacional. 2(3), 2004.

CHEN, J., & CHEN, D. The downside risk and equity evaluation: emerging market

evidence. Journal of Emerging Market Evidence. 3(77), 2004.

CHEN, N., ROLL, R. & ROSS, S. A. Economic forces and the stock market. The Journal of

Business. 59(3), 383-403, 1986.

CHEN, N. Some emprical tests of the theory of arbitrage pricing. The Journal of Finance.

38(5), 1393-1414, 1983.

COPELAND, T. E. & WESTON, J. F. Financial theory and corporate policy. Addison-

Wesley Publishing Company, 1998.

ESTRADA, J. Downside Risk in Practice. Journal of Applied Corporate Finance – a Morgan

Stanley Publication. 18(1), 117-126, 2006.

ESTRADA, J. Mean-semivariance behavior: downside risk and capital asset pricing.

International review of economics and finance. 16 169-185, 2007.

ESTRADA, J. Systematic risk in emerging markets: the D-CAPM. Emerging Markets

Reviews. 3, 365-379, 2002.

ESTRADA, J. The cost of equity in emerging markets: a downside risk approach. Emerging

Markets Quartely. (Fall).19-30, 2000.

GAVA, A, M. & MARTINS, H, C. Quantas ações são necessárias para se obter um

portfólio diversificado no mercado de ações brasileiro? Um estudo empírico. Apresentado no

Encontro Nacional de Engenharia De Produção, Salvador, BA, Brasil. Recuperado em 22

novembro 2009, de:

<http://www.abepro.org.br/biblioteca/enegep2009_TN_WIC_093_631_13430.pdf>

GRINBLATT, M. & TITMAN, S. Mercados Financeiros & Estratégia Corporativa. (2ª

ed). Porto Alegre: Bookman, 2005.

KUDE, B. A precificação de ativos através da Arbitrage Pricing Theory no mercado de

capitais brasileiro. Dissertação de Mestrado, UFRGS, Porto Alegre, RS, Brasil, 1998.

LEITE, H, P. & SANVICENTE, A Z. Índice Bovespa: um padrão para os investimentos

brasileiros. São Paulo: Atlas, 1995.

LUCE, F. B. & MORAES JR, J. Q. O modelo de formação de preços de ativos – (capital

asset pricing model) teoria e evidência. Revista de administração de Empresas, 19(4), 31-38,

1979.

LUCENA, P. & DA MOTTA, L, F, J. (2004). Aplicação de um novo modelo de análise de

risco na Bovespa: o D-CAPM. REAd. 10(5), 2004

LUCENA, P. & PINTO, A, C, F. (2008). Anomalias no mercado de ações brasileiro: uma

modificação do modelo de Fama e French. RAC-Eletrônica. 2(3), 509-530, 2008.

MARKOWITZ, H, M. Portfolio selection. Journal of Finance, 7(1), 77-91, 1952.

MIRANDA, V. A. M. &. PAMPLONA, E. O. Análise de projetos em condições de risco

com a utilização da Arbitrage Pricing Theory (APT): uma aplicação no setor energético.

Revista de Administração, 35(3), 21-26, 2000.

14

PAIVA, F. D. Modelos de precificação de ativos financeiros de fator único: um teste

empírico dos modelos CAPM e D-CAPM. Caderno de Pesquisas em Administração, 12(2), 49-

65, 2005.

PENTEADO, M. A. B. & FAMÁ, R. (2002). Será que o beta que temos é o beta que

queremos?. Caderno de Pesquisas em Administração, 09(3), 2002.

ROLL, R. & ROSS, S. A. An empirical investigation of the Arbitrage Pricing Theory. The

Journal of Finance. 35(5), 1073-1103, 1980.

ROSS, S. A. The Arbitrage Theory of Capital Asset Pricing¸ Journal of Economic Theory,

13(3). 341-360, 1976.

ROSTAGNO, L. M. APT versus Modelo de fator de retorno esperado: uma aplicação de

duas ferramentas de previsão de retornos das ações na Bovespa. Dissertação de Mestrado,

UFRGS, Porto Alegre, RS, Brasil, 2003.

SANTOS, M. R. B. O número de fatores macroeconômicos determinantes do processo de

formação de preços dos ativos de risco: uma investigação empírica da APT no mercado

brasileiro de ações. Dissertação de Mestrado, UFRGS, Porto Alegre, RS, Brasil, 1994.

SHARPE, W. F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of

Risk. The Journal of Finance, 19(3), 425-442, 1964.

SUN, C & ZHANG, D. Assessing the financial performance of forestry-related investment

vehicles: Capital asset pricing model vs Arbitrage pricing theory. American Journal of

Agricultural Economics, 83(3), 617-628, 2001.