Embed Size (px)

Citation preview

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 1/112

GRANCURSOS 2011

ADMINISTRAÇÃO FINANCEIRA EORÇAMENTÁRIA

PROF FLÁVIO ASSIS

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 2/112

SUMÁRIOASSUNTO PÁGINA

1. INTRODUÇÃO 03

2. EVOLUÇÃO DO ORÇAMENTO NO BRASIL 03

3. CONCEITOS DE ORÇAMENTO E QUESTÕES DE PROVA 06

3.1 MODELO ORÇAMENTÁRIO NA CONSTITUIÇÃO FEDERAL DE 1988 10

3.2 AS LEIS ORÇAMENTÁRIAS 15

3.2.1 O PLANO PLURIANUAL 16

3.2.2 A LEI DE DIRETRIZES ORÇAMENTÁRIAS 29

3.2.3 A LEI ORÇAMENTÁRIA ANUAL 30

4. ACOMPANHAMENTO E CONTROLE DA EXECUÇÃO-DEC. PROG.R. FINANC. 40

5. TIPOS DE ORÇAMENTO – CLÁSSICO x PROGRAMA 476. PRINCÍPIOS ORÇAMENTÁRIOS 49

7. CRÉDITOS ADICIONAIS 51

8. RECEITA PÚBLICA – TIPOS E CLASSIFICAÇÕES E RECEITA NA LRF 53

9. DESPESA PÚBLICA- TIPOS, CLASSIFICAÇÕES E DESPESA NA LRF 71

10. RESTOS A PAGAR 102

11. DESPESAS DE EXERCÍCIOS ANTERIORES 103

12. SUPRIMENTO DE FUNDOS 104

13. CARTÃO DE PAGAMENTOS DO GOVERNO FEDERAL 105

14. CONTA ÚNICA DO TESOURO NACIONAL 110

15. REFERÊNCIAS BIBLIOGRÁFICAS 111

2

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 3/112

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

1. INTRODUÇÃO

Nas sociedades organizadas o sistema jurídico está estruturado para que os cidadãos, osdestinatários das ações estatais, não sejam surpreendidos por medidas intempestivas tomadas pelosgovernantes. Este fato, por si só, justifica a imprescindibilidade da existência do orçamento público, cujasorigens se confundem com o surgimento do Estado de Direito. Aliás, a questão de ordem financeira do

poder público foi a primeira área a ser atingida na passagem do Estado Absoluto para o Estado de Direito.A concepção de que os gastos dos governantes devem ser previamente autorizados vem desde o longínquoano de 1217, com a edição da Magna Chart a Libertatum do Reino Unido.

A trajetória histórica do orçamento público remonta aos tempos de antanho, a uma época em que orei ou imperador era o próprio Estado. Não havia, então, distinção entre as finanças particulares dosoberano e as do Governo.

Com o crescimento do Estado, tornou-se necessário proceder a uma melhor organização de suasreceitas e despesas, nascendo assim o orçamento público. O seu aprimoramento o transformou em umaferramenta indispensável para as instituições governamentais. Sua história foi marcada por árduas emultisseculares lutas políticas, que o tornaram um instrumento absolutamente necessário ao equilíbrio dosinteresses antagônicos em volta do poder. Tem sido assim em todas as esferas de governo, desde a suaorigem até os dias de hoje, em face de sua relevância para todos os segmentos da sociedade.

A origem etimológica da palavra orçamento, de acordo com Pinto (1956) , está, em geral,fortemente vinculada ao termo italiano orzar e ou ao latino ordior , orsus sum, ordir i ( urdir), que tem osignificado de planejar, calcular. Percebe-se que o efeito de planejar as ações está há muito tempo

intimamente vinculado às ações orçamentárias.

2. A EVOLUÇÃO DO ORÇAMENTO PÚBLICO NO BRASIL

A vinda do rei D. João VI ao Brasil permitiu ampliar a abertura dos portos brasileiros. Com maioresimpostos aduaneiros, iniciou-se o processo de organização das finanças públicas, culminando com acriação, em 1808, do Erário Público e do Regime de Contabilidade.

No Brasil, o orçamento público também sempre constituiu um poderosíssimo instrumento decontrole dos recursos financeiros gerados pela sociedade, os quais retornam a essa mesma sociedade na

forma de bens e serviços prestados. É tão importante que, historicamente, todas as constituiçõesfederais e estaduais, bem como as leis orgânicas dos municípios, sempre consagraram dispositivos sobre a

programação como categoria do orçamento público, desde a época do Império até os dias atuais.

A primeira constituição do Brasil, outorgada em 25/03/1824 por Dom Pedro I, atribuiu à Câmarados Deputados a iniciativa das leis para instituir impostos (art. 36, nº 1) e estabeleceu a exigência daapresentação de uma proposta de orçamento. No seu art. 172 estabelecia; “O ministro da Fazenda, [...]apresentará à Câmara dos Deputados anualmente, [...] o orçamento geral de todas as despesas públicas doano futuro e da importância de todas as contribuições e rendas públicas”.

Dessa maneira, a competência de elaboração da proposta ficou a cargo do Executivo, porém a suaaprovação constituiu-se em competência da Assembléia Geral (Câmaras dos Deputados e Senado). Algunstratadistas -entre eles Baleeiro -afirmam que “o primeiro orçamento nacional elaborado com esse

3

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 4/112

dispositivo que abrigava as principais regras da matéria foi votado para o exercício de 1831-1832”. Asdécadas que se seguiram não evidenciaram registros maiores na questão da organização das finanças

públicas.

A segunda constituição brasileira, promulgada em 24/02/1891, veio logo após a proclamação daRepública. Com ela foram implantadas importantes modificações na distribuição de competências para aelaboração, tramitação e aprovação do orçamento. O Poder Legislativo passou a ter competência para

elaboração do orçamento de todos os poderes da nova República.

Por outro lado, a Lei n.º 30, de 08 de janeiro de 1892, que fixava as responsabilidades do Presidenteda República, estabelecia que a não-apresentação da proposta de orçamento constituía crime contra as leisorçamentárias. Tal fato trouxe um impasse entre os poderes, só superado pela decisão tomada no sentido deque o Executivo apresentaria a proposta como subsídio ao Poder Legislativo, que deliberaria.

Em 1922 foi aprovado pelo Congresso Nacional o Código de Contabilidade da União. Para aépoca, o Código foi considerado uma evolução tecnológica nas finanças públicas, ao imprimir novasnormas técnicas que possibilitaram ordenar em nível de União - e, posteriormente, por semelhança, nos

Estados e municípios -, procedimentos orçamentários, financeiros, patrimoniais, administrativos etc.,visando à busca de melhor eficiência na gestão dos recursos.

Em 1926, mediante uma reforma na constituição, foi finalmente realizada a transferência decompetência da elaboração da proposta orçamentária para o Poder Executivo, o que já acontecia na prática.

Com o advento da terceira constituição da Nação, outorgada em 16/07/1934 , perdeu espaço oLegislativo e voltou a reinar absoluto o Executivo, a quem cabia elaborar e decretar o orçamento. Nela asquestões de ordem orçamentária mereceram destaque, ao serem classificadas em uma seção própria. Nessaconstituição, a competência para elaboração da proposta orçamentária era atribuída ao Presidente da

República, cabendo ao Legislativo a sua votação com auxílio do Tribunal de Contas. Na realidade, a falta de ordem jurídico-constitucional e de leis complementares sobre limitações às

emendas inseridas pelos legisladores deu ao orçamento uma modalidade do “tipo misto”, com co- participação entre ambos os poderes.

A quarta constituição brasileira foi decretada em 10/11/1937, como resultado de um regime político fortemente autoritário, denominado Estado Novo. Aqui as abordagens de ordem orçamentáriatambém mereceram destaque, ao serem tratadas em capítulo especial com seis artigos. Segundo essesartigos, a proposta do orçamento deveria ser formatada por um departamento administrativo a ser criado

junto à Presidência da República.

A sua votação e aprovação caberiam não só a Câmara dos Deputados, mas também ao ConselhoFiscal, uma espécie de Senado Federal, que também contaria com dez membros de confiança nomeados

pelo Presidente da República. Giacomoni afirma: “A verdade é que essas duas câmaras legislativas nuncaforam instaladas e o Orçamento federal foi sempre elaborado e decretado pelo chefe do Executivo”.

O regime estadonovista criou, em 1938, o Departamento de Administração do Serviço Público(DASP), que iniciou o planejamento orçamentário no Brasil, tendo como objetivo principal organizar anualmente a proposta orçamentária, de acordo com as instruções do Presidente da República.

Em 1938, como resultado da Primeira Conferência de Técnicos da Contabilidade Pública eAssuntos da Fazenda, promovida pelo Governo Federal, foram feitas as primeiras tentativas de

4

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 5/112

padronização, que tiveram como base o padrão orçamentário elaborado pelo Conselho Técnico deEconomia e Finanças.

A quinta constituição do Brasil foi promulgada em 18/09/1946, logo após a redemocratização doPaís. Pelo seu conteúdo, o Executivo continuou a elaborar o projeto de lei orçamentária, passando, porém, aencaminhá-lo às casas do Congresso para discussão e aprovação, inclusive com a prerrogativa de emendas.

Essa constituição de 1946, denominada “planejamentista”, explicita as necessidades de se criarem planos setoriais e regionais, com reflexo direto na monetarização do orçamento, ao estabelecer vinculaçõescom a receita. A experiência brasileira na construção de planos globais, até 1964, caracterizou-se por “contemplar somente os elementos de despesa com ausência da programação de objetivos, metas e recursosreais, intensificando as desvinculações dos Planos e dos Orçamentos”.

O regime político resultante do movimento dos militares, em 1964, assumiu característicasautoritárias nunca vistas antes. Em conseqüência, a sexta constituição brasileira outorgada em 24/01/1967,estabeleceu regras de orçamento única e exclusivamente a favor do centralizador Poder Executivo,estendendo-as inclusive aos Estados e municípios. A grande decepção, em matéria de orçamento, ficou por

conta da retirada sumária das prerrogativas do Poder Legislativo quanto às iniciativas de leis e emendas quecriassem ou aumentassem despesas. Assim rezava o artigo 65:

“ É de competência do Poder Executivo a iniciativa das leis orçamentárias e das que abramcréditos, fixem vencimentos e vantagens dos servidores públicos, concedam subvenção ou auxílio ou dequalquer modo autorizem, criam ou aumentam despesas.”

§1.º -Não será objeto de deliberação a emenda de que decorra aumento de despesa global ou de cadaórgão, projeto ou programa, ou as que visem a modificar o seu montante, natureza e objetivo.

O Executivo, ao encaminhar a proposta orçamentária, torna explicito o conflito de interesses entre

as possíveis alocações de recursos e a distribuição dos custos entre os diversos segmentos da sociedade.Além disso, não transitavam pelo Poder Legislativo o orçamento monetário, que continha a programação da

política monetária e cambial, e o orçamento das empresas estatais, que abrangia as empresas públicas, associedades de economia mista, suas subsidiárias e suas controladas, direta ou indiretamente, as autarquias,as fundações e os órgãos autônomos da administração indireta.

Portanto, não passando pelo Poder Legislativo o orçamento monetário e o orçamento das empresasestatais, segundo Cruz, “as peças orçamentárias que iam ao encontro do Congresso Nacional tinham ainexpressiva participação de menos do que 20% dos recursos financeiros a movimentar”.

Apesar de tudo, de fundamental importância para o processo orçamentário em todas as esferas degoverno -federal, estadual, municipal e do Distrito Federal – tem sido, indubitavelmente, o papeldesempenhado pela Lei 4320, de março de 1964. Nesse seu longo período de vigência, em momento algumserviu de empecilho para o surgimento de significativas reformas orçamentárias e financeiras, da adoção detécnicas mais modernas, o que lhe dá, efetivamente, o honroso aspecto de lei básica de orçamento.Comumente conhecida como Lei 4320/64, estabeleceu, logo no seu art. 2º: “A Lei de Orçamento conterá adiscriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa detrabalho do governo...”

Em 1967, o Decreto-Lei 200, de 25 de março, criou o Ministério do Planejamento e Coordenação

Geral, com a competência de elaborar a programação orçamentária e a proposta orçamentária anual. Por suavez, o Ministro instituiu a Subsecretaria de Orçamento e Finanças, hoje Secretaria de Orçamento Federal(SOF), com a atribuição de órgão central do sistema orçamentário.

5

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 6/112

A década de 1980 iniciou-se, no campo político, com fortes pressões populares pela distensão doregime autoritário e abertura institucional. Os movimentos sociais ganharam as ruas e a finalidade da base

política do regime veio à tona. Abriu-se espaço para as eleições -as “diretas já” -para Presidente daRepública, e para a convocação de uma Assembléia Nacional Constituinte. A redemocratização do País e asliberdades individuais foram resgatadas.

Finalmente, em 05 de outubro de 1988, o País recebeu sua sétima Carta Magna, em vigor

atualmente. Essa constituição atribuiu ao processo orçamentário uma seção especial e à parte:

Titulo VI

– Da Tributação e do Orçamento, Capítulo II das Finanças Públicas, Seção II dos Orçamentos.

A partir da sua promulgação ocorreram mudanças substanciais na prática orçamentária, devido àsalterações impostas. Como decorrência, em nível de Estados e municípios, novas práticas avançadasforam introduzidas.

No campo técnico, as reformulações adotadas deram maior democratização às políticas públicas e

uma participação mais ampla do Poder Legislativo no estabelecimento da programação econômico-financeira do Estado. Assim, a Constituição Federal (CF) resgatou as prerrogativas do Congresso Nacionalde criar despesas e emendar a proposta orçamentária do Executivo e recuperou para a área de decisão doPoder Legislativo os assuntos referentes aos orçamentos das entidades descentralizadas.

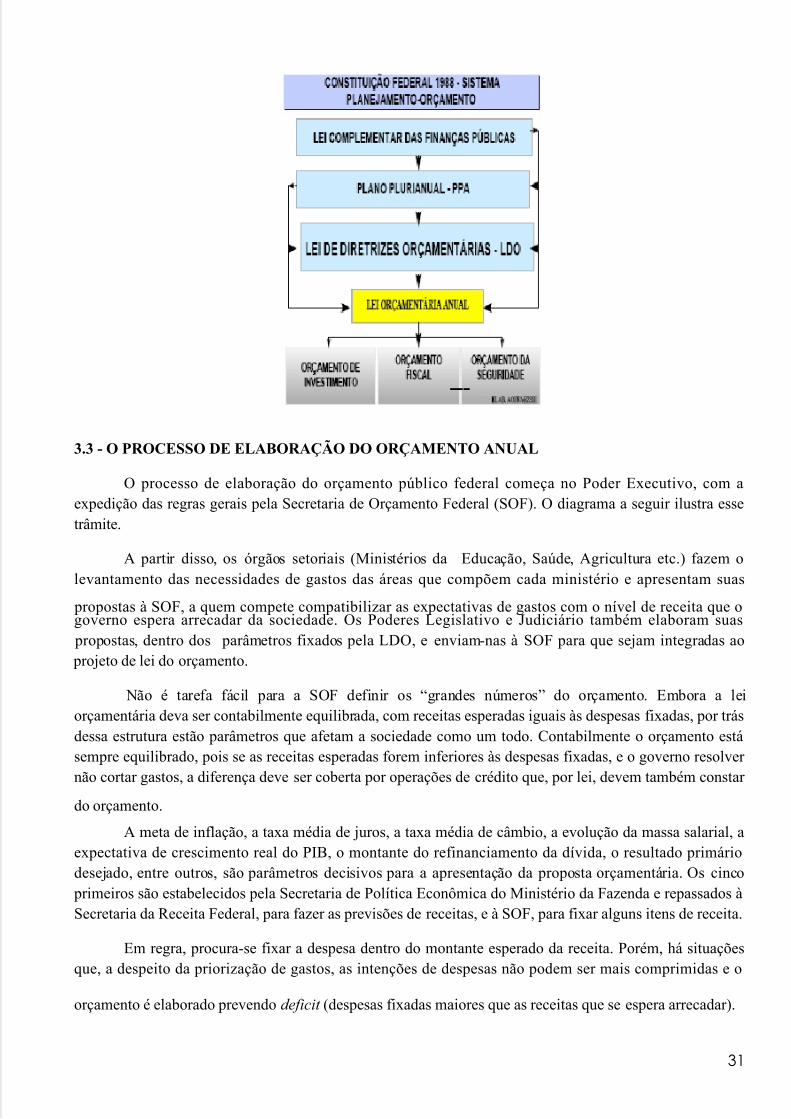

A hierarquia dos instrumentos de planejamento orçamentário integrado está estabelecida no artigo165 da CF, que diz: “Leis de iniciativa do Poder Executivo estabelecerão: I – o plano plurianual; II – asdiretrizes orçamentárias; III – os orçamentos anuais”, São documentos inovadores em relação aos processosorçamentários anteriores.

Observa-se que todo o processo alocativo de recursos está sob a égide da lei, e nada se faz emtermos de despesa pública sem que exista uma autorização legislativa. Na prática, é a plena vivência do princípio da universalização orçamentária na ordem constitucional.

Em atendimento à própria Constituição Federal, surgiu, em 2000, a Lei Complementar deResponsabilidade Fiscal – LRF, de n.º 101/2000, que introduziu inovações na administração das finanças

públicas, instituindo mecanismos de transparência fiscal e controle social dos gastos públicos.

3. - CONCEITOS DE ORÇAMENTO E QUESTÕES DE PROVA

A gestão de uma instituição, independentemente de sua natureza jurídica, tem no seu orçamento uminstrumento capaz de orientar as decisões que devem ser tomadas no sentido de alcançar os objetivos

pretendidos, através da materialização das ações pensadas e programadas para um período determinado, nocaso, um ano.

A elaboração do orçamento permite identificar previamente os recursos disponíveis e mobilizáveis,que serão aplicados segundo as prioridades estabelecidas em função da política implementada pelogovernante. Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dosrecursos públicos.

No decorrer da história, a evolução conceitual do orçamento público, decorrente dos avanços dosconhecimentos teóricos empíricos da realidade na qual se inseriu, permite conceituá-lo de várias formas,desde a mais simples até uma concepção mais aprofundada.

6

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 7/112

A primeira delas, a mais simples de todas, diz: “Orçamento é a fixação das despesas a serem pagasem dado exercício, as quais serão contrabalançadas com a previsão da receita necessária”.

Limita-se, por um lado, a uma relação de receitas a serem arrecadadas – que são as origens – e, deoutro lado, a uma relação de despesas – que são as aplicações -, sem nenhum compromisso em deixar transparentes os motivos e os objetivos do gasto e sem entrar no mérito do que se faz.

A segunda conceituação do orçamento público é tê-lo como um forte instrumento de controlesobre as finanças das entidades governamentais. Nesse sentido, Giacomoni diz “... o orçamento públicoserviu como instrumento de controle, tanto do legislativo sobre o Executivo, como desse sobre suas

próprias unidades integrantes”. Complementa Antony: “...a elaboração do orçamento ocorre como parte do processo de controle administrativo”.

Para desempenhar esse papel, o orçamento revestiu-se de classificações orçamentárias elementaresde receitas e despesas e uma roupagem que permitiram registros contábeis que atendam às necessidades dosetor público. Constituir-se-ia numa boa fórmula de controle, ao colocar frente a frente as receitas e asdespesas.

Na terceira forma de conceituação, o orçamento público tem como função principal ser uminstrumento de administração para materialização das ações do governo para que ele próprio possafuncionar e assim alcançar os objetivos voltados para a sociedade. Aqui nasce a idéia de orçamento-

programa que estabelece os propósitos, os objetivos e as metas inseridas em uma estrutura de programas arealizar, fazendo a ligação entre o planejamento e as finanças e permitindo que os planos expressos emunidades de medida o sejam também em termos de dinheiro, possibilitando assim levá-los à execução

prática. Essa conceituação aproxima o planejamento, o orçamento e os recursos financeiros.

Finalmente, a quarta conceituação é bem mais recente. Ao orçamento público é dado o caráter de

principal documento para divulgação das ações do governo junto á sociedade. Nesta conceituação embute-se uma das principais obrigações impostas pela Lei de Responsabilidade Fiscal (LRF), que é a publicação periódica e sistemática das informações sobre as receitas e as despesas da instituição pública, para que ocidadão possa saber o que está acontecendo e exercer sua cidadania na fiscalização do que o governo faz.Voltou o orçamento às suas origens, a ser o principal instrumento de controle social sobre o dinheiro

público.

Na verdade, o orçamento é, antes de tudo, uma decisão de governo ou um exercício de poder e,nesse sentido, não só uma questão técnica, mas também política. Isto significa que todo orçamento públicoimplica a determinação de prioridades, relacionadas, por sua vez, com a capacidade de intervenção e

negociação de certos setores da sociedade ou com opções do próprio governo local. O orçamento permite aidentificação dos recursos disponíveis, que serão aplicados segundo as prioridades estabelecidas e afinadascom a política adotada pelo gestor público.

Pode-se dizer que o desenvolvimento do orçamento público implicou num grande avanço para ademocracia e para as liberdades individuais, ao corroborar, na sua trajetória histórica, a separação dos

poderes, condição sine qua non para um regime político democrático. Ao longo do tempo transformou-seem um instrumento de bem-estar social, que deseja reduzir as despesas e diminuir a carga tributária. Ésinônimo de esclarecimento das responsabilidades dos governantes perante a sociedade. Um bomorçamento pode prestar serviços e estimular o desenvolvimento. Se elaborado na direção certa, promove emmuito o bem-estar social, mas se elaborado de forma errada, atrapalha e até inibe o desenvolvimento.

7

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 8/112

A sua origem e seus fundamentos são encontrados na própria história dos regimes democráticos. Asua força, o seu prestígio e a sua expressão na vida das sociedades estão na razão direta da maior ou menor consciência política das nações.

QUESTÕES DE PROVAS

1) Julgue os itens abaixo, relativos às normas legais do orçamento público.a) A Lei do Plano Plurianual deve estabelecer as diretrizes, os objetivos e as metas da Administração

Pública para as despesas de capital e para as despesas com subvenções econômicas. b) A autorização contida na Lei Orçamentária Anual para a realização de operação de crédito por

antecipação de receita não é considerada dispositivo estranho à previsão de receitas e à fixação dedespesa e nem fere o princípio da exclusividade.

c) São vedados a transposição, o remanejamento e a transferência de recursos de uma categoria de programação para outra, ou de um órgão para outro, sem prévia autorização regulamentar.

d) É admitida a abertura de créditos extraordinários para atender a despesas imprevisíveis e urgentes,mediante utilização, na esfera federal, de medida provisória.

e) Sob pena de crime de responsabilidade, nenhum investimento, cuja execução ultrapasse um exercíciofinanceiro, poderá ser iniciado sem prévia inclusão na LOA.

GABARITO: E,C,E,C,E

2) A respeito da LDO, que veio representar uma alteração significativa no processo de elaboração doorçamento, julgue os itens que se seguem.

a) A LDO vem ensejar aos legisladores o conhecimento da situação global das finanças doEstado, proporcionando-lhes uma antevisão da proposta orçamentária orçamentária a ser

posteriormente elaborada. b) O prazo para o encaminhamento da proposta orçamentária ao Poder Legislativo está previsto

na Constituição, que determinou que o projeto deverá ser remetido até oito meses e meio antesdo encerramento do exercício financeiro.

c) O Poder Legislativo deverá devolver o projeto ao Poder Executivo, para sanção, até oencerramento do primeiro período da sessão legislativa ou durante o recesso parlamentar de

julho.d) A LDO conterá orientações para a elaboração das propostas orçamentárias a serem observadas

ao longo de todo o mandato do Presidente da República..e) A LDO poderá inclusive, dispor, sobre alterações na legislação tributária.

GABARITO: C,C,E,E,C

3) No que concerne à tramitação do projeto de lei do orçamento, no âmbito do Poder Legislativo, julgueos itens abaixo.

a) A discussão e a votação da proposta oriunda do Poder Executivo, assim como das emendas

aprovadas da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização, deverão ocorrer emcada uma das Casas do Congresso Nacional. b) A Comissão Mista de Planos, Orçamentos Públicos e Fiscalização somente pode aprovar emendas

que indiquem os recursos necessários, em especial, os provenientes de excesso de arrecadaçãoverificado no exercício financeiro anterior.

c) O Congresso Nacional deverá devolver o projeto de lei orçamentária anual, para sanção presidencial, em até trinta dias do encerramento do exercício financeiro.

d) O parecer da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização sobre as emendasapresentadas será conclusivo e final, salvo requerimento para que a emenda seja submetida àvotação, assinado por um décimo dos congressistas e apresentado à mesa do Congresso Nacionalaté o dia anterior ao estabelecido para a discussão da matéria.

e) Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual,ficarem sem despesas correspondentes, poderão ser utilizados, conforme o caso, mediante créditosespeciais e suplementares, com prévia e específica autorização legislativa.

8

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 9/112

GABARITO:E,E,E,C,C

4) No que concerne aos procedimentos relativos à promulgação da lei orçamentária anual, julgue os itensabaixo.

a) Aplicam-se as normas relativas aos demais processos legislativos. b) A promulgação somente poderá ocorrer após a votação dos vetos presidenciais.c) A sanção representa a concordância do Chefe do Poder Executivo com os termos da lei decretada pelo

Poder Legislativo.d) O Presidente da República terá um prazo não superior a trinta dias para sancionar a lei orçamentáriaanual.

e) O Presidente da República terá quinze dias para comunicar ao Presidente do Senado as razões do veto,caso exista.

GABARITO:C,E,C,C,E

05) A respeito do tratamento constitucional e doutrinário vigente conferido ao orçamento público, julgueos itens abaixo.

a) A disciplina básica do orçamento público é estabelecida pela Constituição da República, que estatui os

seus princípios e as regras que tratam da receita e da despesa, desde a autorização para a cobrança detributos até a previsão para os gastos, sendo reconhecida pela doutrina a existência de umaverdadeira constituição orçamentária.

b) O plano decenal, o plano plurianual, as diretrizes orçamentárias e o orçamento anual constituem etapasde planejamento orçamentário.

c) Salvo em caso de calamidade pública ou social, é vedada, expressamente, a realização de despesas oua assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

d) Não é possível, em nenhuma hipótese, a rejeição do projeto de lei orçamentária anual.e) No que concerne à histórica e polêmica questão doutrinária relativa à natureza jurídica do orçamento,

na conhecida e clássica posição de León Duguit, o orçamento tem estrutura e natureza complexas: notocante à receita, é uma lei quando autoriza a cobrança de tributos; no que diz respeito à fixação da

despesa, tem natureza administrativa ou de ato-condição.GABARITO: C,E,E,E,C

06) Em relação às normas constitucionais que regulam os orçamentos públicos, julgue os itens que seseguem.

a) A matéria veiculada na lei orçamentária anual restringe-se à previsão de receita e à fixação dasdespesas. Afora isso, a única matéria passível de ser veiculada nessa lei diz respeito à autorização

para a abertura de créditos suplementares e à contratação de operações de crédito, ainda que por antecipação de receita.

b) O orçamento da seguridade social é veiculado em lei própria, diversa daquela em que se veicula o

orçamento da União, haja vista a natureza autárquica da entidade que gere esses recursos e anecessidade de se impedir que o Executivo Federal os desvie para despesas em outras áreas.c) O orçamento das fundações públicas universitárias faz parte do Orçamento Geral da União.d) A Constituição não admite a vinculação de receita de impostos a qualquer órgão ou a qualquer

despesa, ressalvada, apenas, a destinação aos fundos de participação dos Estados, do Distrito Federale dos Municípios.

e) As leis que estabelecem os orçamentos anuais são de iniciativa privativa do Presidente da República. A par disso, na apresentação de emendas ao projeto do Executivo, é imprescindível que se indiquem osrecursos necessários à nova despesa proposta – admitidos, apenas, os provenientes da anulação deoutras despesas.

GABARITO:C,E,C,E,C

9

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 10/112

07) Desde seus primórdios, a instituição orçamentária foi cercada por uma série de regras, com afinalidade de aumentar-lhe a consistência no cumprimento de sua principal tarefa, que é auxiliar ocontrole parlamentar sobre os executivos. No Brasil, a prática orçamentária, que é fundamentada nessasregras, também chamadas princípios orçamentários,

a) não respeita o princípio da unidade, dada a existência do orçamento fiscal, do orçamento das estatais edo orçamento da seguridade social.

b) respeita o princípio da universalidade, mesmo não havendo a exigência de inclusão das receitas e dasdespesas operacionais das empresas estatais.

c) não respeita o princípio do orçamento bruto, porquanto permite que algumas despesas sejam deduzidasde certas receitas.

d) respeita o princípio da anualidade, mesmo havendo a exigência de elaboração de planos plurianuais.e) respeita o princípio da exclusividade, mesmo havendo a possibilidade de o orçamento conter

autorizações para a abertura de créditos suplementares.GABARITO: E,C,E,C,C

STF/2008 - Com base na doutrina e nas legislações orçamentária e financeira públicas, julgue os itens abaixo.

08) A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final doséculo XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimentoeconômico.

09) Com a Constituição de 1891, que se seguiu à Proclamação da República, a elaboração da proposta orçamentária passou a ser privativa do Poder Executivo, competência que foi transferida para o Congresso Nacional somentena Constituição de 1934.

GABARITO: C, E

3.1 O MODELO ORÇAMENTÁRIO DA CONSTITUIÇÃO DE 1988

Título VI

Capítulo II

Seção II

DOS ORÇAMENTOS

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

§ 1º - A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos emetas da administração pública federal para as despesas de capital e outras delas decorrentes e para asrelativas aos programas de duração continuada.

§ 2º - A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração públicafederal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da

lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política deaplicação das agências financeiras oficiais de fomento.

10

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 11/112

§ 3º - O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumidoda execução orçamentária.

§ 4º - Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaboradosem consonância com o plano plurianual e apreciados pelo Congresso Nacional.

§ 5º - A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administraçãodireta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioriado capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, daadministração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

§ 6º - O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre asreceitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de naturezafinanceira, tributária e creditícia.

§ 7º - Os orçamentos previstos no § 5º, I e II, deste artigo, compatibilizados com o plano plurianual, terãoentre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa,não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação deoperações de crédito, ainda que por antecipação de receita, nos termos da lei.

§ 9º - Cabe à lei complementar:

I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

II - estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem comocondições para a instituição e funcionamento de fundos.

Art. 166. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual eaos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento

comum.§ 1º - Caberá a uma Comissão mista permanente de Senadores e Deputados:

I - examinar e emitir parecer sobre os projetos referidos neste artigo e sobre as contas apresentadasanualmente pelo Presidente da República;

II - examinar e emitir parecer sobre os planos e programas nacionais, regionais e setoriais previstos nestaConstituição e exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo da atuação dasdemais comissões do Congresso Nacional e de suas Casas, criadas de acordo com o art. 58.

§ 2º - As emendas serão apresentadas na Comissão mista, que sobre elas emitirá parecer, e apreciadas, naforma regimental, pelo Plenário das duas Casas do Congresso Nacional.

11

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 12/112

§ 3º - As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podemser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídasas que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

§ 4º - As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quandoincompatíveis com o plano plurianual.

§ 5º - O Presidente da República poderá enviar mensagem ao Congresso Nacional para propor modificaçãonos projetos a que se refere este artigo enquanto não iniciada a votação, na Comissão mista, da parte cujaalteração é proposta.

§ 6º - Os projetos de lei do plano plurianual, das diretrizes orçamentárias e do orçamento anual serãoenviados pelo Presidente da República ao Congresso Nacional, nos termos da lei complementar a que se

refere o art. 165, § 9º.§ 7º - Aplicam-se aos projetos mencionados neste artigo, no que não contrariar o disposto nesta seção, asdemais normas relativas ao processo legislativo.

§ 8º - Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual,ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiaisou suplementares, com prévia e específica autorização legislativa.

Art. 167. São vedados:

I - o início de programas ou projetos não incluídos na lei orçamentária anual;II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ouadicionais;

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas asautorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto daarrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e

serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividadesda administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a

12

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 13/112

prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bemcomo o disposto no § 4º deste artigo; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dosrecursos correspondentes;

VI - a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para

outra ou de um órgão para outro, sem prévia autorização legislativa;

VII - a concessão ou utilização de créditos ilimitados;

VIII - a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridadesocial para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive dos mencionadosno art. 165, § 5º;

IX - a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.

X - a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de

receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesascom pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios. (Inciso incluído

pela Emenda Constitucional nº 19, de 04/06/98)

XI - a utilização dos recursos provenientes das contribuições sociais de que trata o art. 195, I, a, e II, para arealização de despesas distintas do pagamento de benefícios do regime geral de previdência social de quetrata o art. 201. (Inciso incluído pela Emenda Constitucional nº 20, de 15/12/98)

§ 1º - Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de

responsabilidade.§ 2º - Os créditos especiais e extraordinários terão vigência no exercício financeiro em que foremautorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, casoem que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeirosubseqüente.

§ 3º - A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis eurgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto noart. 62.

§ 4º E permitida a vinculação de receitas próprias geradas pelos impostos a que se referem os artigos 155 e156, e dos recursos de que tratam os artigos 157, 158, 159, I, a e b, e II, para prestação de garantia oucontragarantia à União e para pagamentos de débitos para com esta. (Parágrafo incluído pela EmendaConstitucional nº 3, de 17/03/93)

Art. 168. Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementarese especiais, destinados aos órgãos dos Poderes Legislativo e Judiciário e do Ministério Público, ser-lhes-ãoentregues até o dia 20 de cada mês, na forma da lei complementar a que se refere o art. 165, § 9º.

Art. 169. A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos

Municípios não poderá exceder os limites estabelecidos em lei complementar.

13

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 14/112

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos efunções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas emantidas pelo poder público, só poderão ser feitas:

I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aosacréscimos dela decorrentes;

II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas eas sociedades de economia mista.

§ 2º Decorrido o prazo estabelecido na lei complementar referida neste artigo para a adaptação aos parâmetros ali previstos, serão imediatamente suspensos todos os repasses de verbas federais ou estaduaisaos Estados, ao Distrito Federal e aos Municípios que não observarem os referidos limites. (Parágrafoincluído pela Emenda Constitucional nº 19, de 04/06/98)

§ 3º Para o cumprimento dos limites estabelecidos com base neste artigo, durante o prazo fixado na leicomplementar referida no caput, a União, os Estados, o Distrito Federal e os Municípios adotarão asseguintes providências:

I - redução em pelo menos vinte por cento das despesas com cargos em comissão e funções de confiança;

II - exoneração dos servidores não estáveis.

(Parágrafo incluído pela Emenda Constitucional nº 19, de 04/06/98)

§ 4º Se as medidas adotadas com base no parágrafo anterior não forem suficientes para assegurar ocumprimento da determinação da lei complementar referida neste artigo, o servidor estável poderá perder ocargo, desde que ato normativo motivado de cada um dos Poderes especifique a atividade funcional, oórgão ou unidade administrativa objeto da redução de pessoal. (Parágrafo incluído pela EmendaConstitucional nº 19, de 04/06/98)

§ 5º O servidor que perder o cargo na forma do parágrafo anterior fará jus a indenização correspondente aum mês de remuneração por ano de serviço. (Parágrafo incluído pela Emenda Constitucional nº 19, de04/06/98)§ 6º O cargo objeto da redução prevista nos parágrafos anteriores será considerado extinto, vedada a criação

de cargo, emprego ou função com atribuições iguais ou assemelhadas pelo prazo de quatro anos. (Parágrafoincluído pela Emenda Constitucional nº 19, de 04/06/98)

§ 7º Lei federal disporá sobre as normas gerais a serem obedecidas na efetivação do disposto no § 4º.(Parágrafo incluído pela Emenda Constitucional nº 19, de 04/06/98)

QUESTÕES DE PROVA - TCU

10)Com a Constituição de 1891, que se seguiu à Proclamação da República, a elaboração da propostaorçamentária passou a ser privativa do Poder Executivo, competência que foi transferida para oCongresso Nacional somente na Constituição de 1934.

11)Tem-se observado, no Brasil, que o calendário das matérias orçamentárias e a falta de rigor nocumprimento dos prazos comprometem a integração entre planos plurianuais e leis orçamentárias anuais.

14

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 15/112

GABARITO: E, C

TST-2008

Com base nos conceitos e na legislação acerca de orçamentos públicos, julgue os itens a seguir.

12 O orçamento público passa a ser utilizado sistematicamente como instrumento da política fiscal dogoverno a partir da década de 30 do século XX, por influência da doutrina keynesiana, tendo funçãorelevante nas políticas de estabilização da economia, na redução ou expansão do nível de atividade.

13 A utilização da política orçamentária para os propósitos de estabilização econômica implica promover ajustes no nível da demanda agregada, expandindo-a ou restringindo-a, e provocando aocorrência de deficits ou superavits.

14 De acordo com a atual legislação brasileira, a Lei de Diretrizes Orçamentárias (LDO) disporá sobreas alterações na legislação tributária, que, para todos os fins, não estarão sujeitas aos princípios daanterioridade e da anualidade.

15 Os recursos correspondentes às dotações orçamentárias destinadas ao Poder Judiciário ser-lhe-ãoentregues até o dia 20 de cada mês, na proporção das liberações efetuadas pelo Poder Executivo àssuas próprias unidades orçamentárias.

GABARITO: C,C,E,E

3.2 - COMENTÁRIOS RELACIONADOS COM O ORÇAMENTO NA CONSTITUIÇÃOFEDERAL DE 1988

O texto constitucional promulgado em 1988 trouxe inovações significativas na sistemática deelaboração e de apreciação dos instrumentos que compõem o chamado “modelo orçamentário”. O principalarcabouço legal do processo de planejamento e de orçamento está inscrito nos arts. 165 a 169 daConstituição Federal1 e tem como expoente formal três documentos interdependentes, a saber: a Lei do

Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). A preocupação central dos Constituintes de 88, ao aprovar essas normas, foi vincular os processos de planejamento ao de orçamento.

Desse modo, foi determinado no art. 165, § 4º, da CF, que “...Os planos e programas nacionais,regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional”. Adicionalmente, o § 1º do art. 167, estabelece que“...Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem préviainclusão no plano plurianual, ou sem lei que autorize a sua inclusão, sob pena de crime deresponsabilidade”.

3.2.1 - A Lei do Plano Plurianual é uma lei ordinária, editada a cada quatro anos e, segundo dispõe o § 1ºdo art. 165 do texto constitucional, “...estabelecerá, de forma regionalizada, as diretrizes, objetivos e metasda administração pública federal para as despesas de capital e outras delas decorrentes e para as relativasaos programas de duração continuada”.

A elaboração do projeto de lei do PPA inicia-se no Poder Executivo, sendo coordenado pelaSecretaria de Planejamento e Investimentos Estratégicos do Ministério do Planejamento, Orçamento eGestão (SPI/MPO). Esse projeto deve ser enviado ao Congresso Nacional até 31 de agosto do primeiro anode cada mandato presidencial e tem validade para um período de quatro exercícios financeiros. A suaexecução inicia-se no segundo ano do mandato presidencial e encerra-se no primeiro ano do mandato

presidencial subseqüente. O PPA veio substituir o antigo Orçamento Plurianual de Investimentos.Comparativamente ao seu antecessor, que abrangia apenas três exercícios, o PPA apresenta, além do valor

15

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 16/112

das despesas de capital (construção de edificações públicas, estradas etc.), também as metas físicas a serematingidas por tipo de programa e ação, bem como lista as despesas de duração continuada (benefícios

previdenciários), condicionando toda a programação do orçamento ao planejamento de longo prazo.

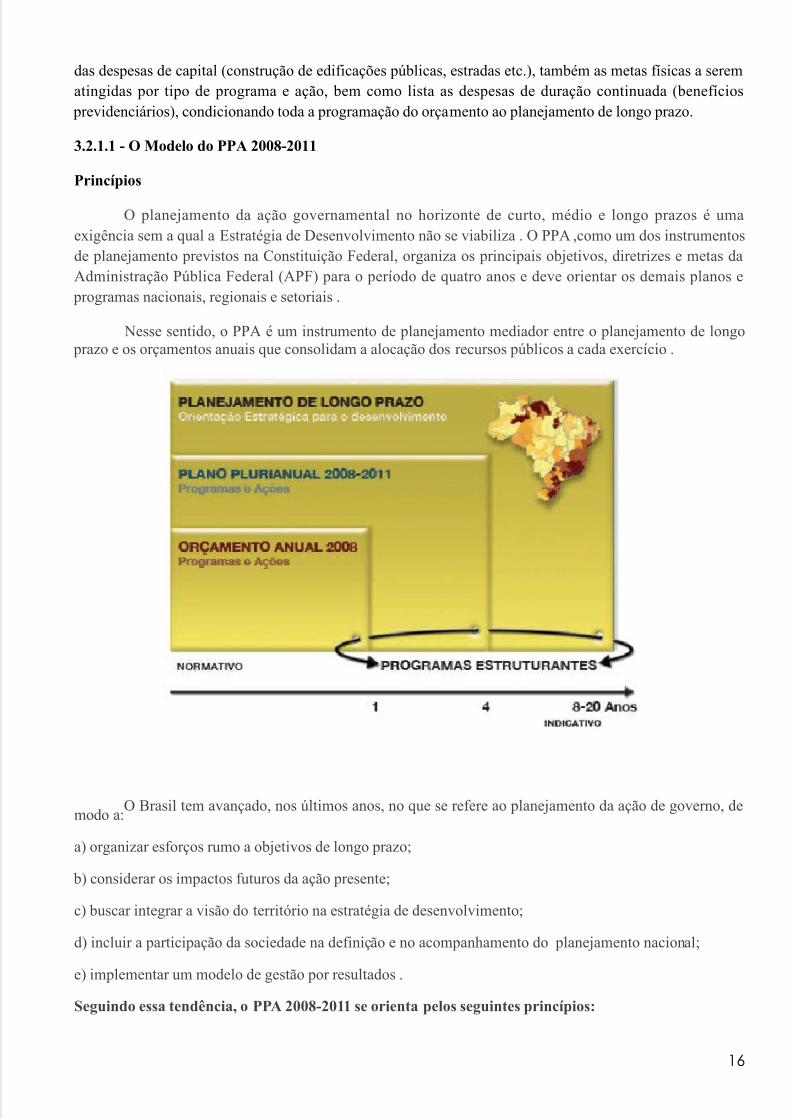

3.2.1.1 - O Modelo do PPA 2008-2011

Princípios

O planejamento da ação governamental no horizonte de curto, médio e longo prazos é umaexigência sem a qual a Estratégia de Desenvolvimento não se viabiliza . O PPA ,como um dos instrumentosde planejamento previstos na Constituição Federal, organiza os principais objetivos, diretrizes e metas daAdministração Pública Federal (APF) para o período de quatro anos e deve orientar os demais planos e

programas nacionais, regionais e setoriais .

Nesse sentido, o PPA é um instrumento de planejamento mediador entre o planejamento de longo prazo e os orçamentos anuais que consolidam a alocação dos recursos públicos a cada exercício .

O Brasil tem avançado, nos últimos anos, no que se refere ao planejamento da ação de governo, demodo a:

a) organizar esforços rumo a objetivos de longo prazo;

b) considerar os impactos futuros da ação presente;

c) buscar integrar a visão do território na estratégia de desenvolvimento;

d) incluir a participação da sociedade na definição e no acompanhamento do planejamento nacional;

e) implementar um modelo de gestão por resultados .

Seguindo essa tendência, o PPA 2008-2011 se orienta pelos seguintes princípios:

16

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 17/112

a) convergência territorial: orientação da alocação dos investimentos públicos e privados, visando a umaorganização mais equilibrada do território;

b) integração de políticas e programas, tendo o PPA como instrumento integrador das políticas do GovernoFederal para o período de quatro anos, a partir de um horizonte de 20 anos;

c) gestão estratégica dos projetos e programas considerados prioritários para a Estratégia deDesenvolvimento, de modo a assegurar o alcance dos resultados pretendidos;

d) monitoramento, avaliação e revisão contínua dos programas, criando condições para a melhoria daqualidade e produtividade dos bens e serviços públicos;

e) transparência na aplicação dos recursos públicos, mediante ampla divulgação dos gastos e dos resultadosobtidos;

f)participação social no acompanhamento do ciclo de gestão do PPA como importante instrumento deinteração entre o Estado e o cidadão, para aperfeiçoamento das políticas públicas .

A Metodologia do PPA 2008-2011

O elemento organizativo central do PPA é o Programa, entendido como um conjunto articulado deações orçamentárias, na forma de projetos, atividades e operações especiais, e ações não-orçamentárias,com intuito de alcançar um objetivo específico.

Os programas estruturam o planejamento da ação governamental para promover mudanças em umarealidade concreta, sobre a qual o Programa intervém, ou para evitar que situações ocorram de modo a gerar resultados sociais indesejáveis . Os programas também funcionam como unidades de integração entre o

planejamento e o orçamento .

O fato de que todos os eventos do ciclo de gestão do Governo Federal estão ligados a programas

garante maior eficácia à gestão pública . Os programas funcionam como elementos integradores do processo de planejamento e orçamento, ao estabelecerem uma linguagem comum para o PPA, a definiçãode prioridades e metas na Lei de Diretrizes Orçamentárias (LDO), a elaboração dos Orçamentos Anuais e a

programação orçamentária e financeira.

O êxito na execução do Plano é expresso pela evolução de indicadores, que possibilitam a avaliaçãoda atuação governamental em cada programa, e do conjunto de programas por meio dos indicadoresassociados aos objetivos de governo. Dessa forma, pretende-se assegurar a convergência dos meios nadireção dos objetivos a alcançar .

A gestão por programas implica, ainda, trabalhar de forma cooperativa, cruzando as fronteirasministeriais, estimulando a formação de equipes e de redes com um fim comum, sem ignorar o ambienteorganizacional em que as estruturas e hierarquias permanecem válidas . A transparência para a sociedade e acapacidade de instrumentalizar o controle social são também contribuições do modelo, o que faz doPrograma o referencial ideal para a discussão pública das propostas de governo e a explicitação doscompromissos assumidos com o cidadão .

Plano Plurianual 2008-2011 - Gestão do Plano

A gestão do PPA tem por objetivo viabilizar os compromissos assumidos com a sociedade, por meio de uma ação decididamente voltada para resultados . Para que os resultados previstos no Plano sejam

alcançados, é necessária a gestão eficiente dos programas, o que requer o desenvolvimento de competênciagerencial para a implementação dos programas e das ações pelos órgãos setoriais. O processo de gestão do

17

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 18/112

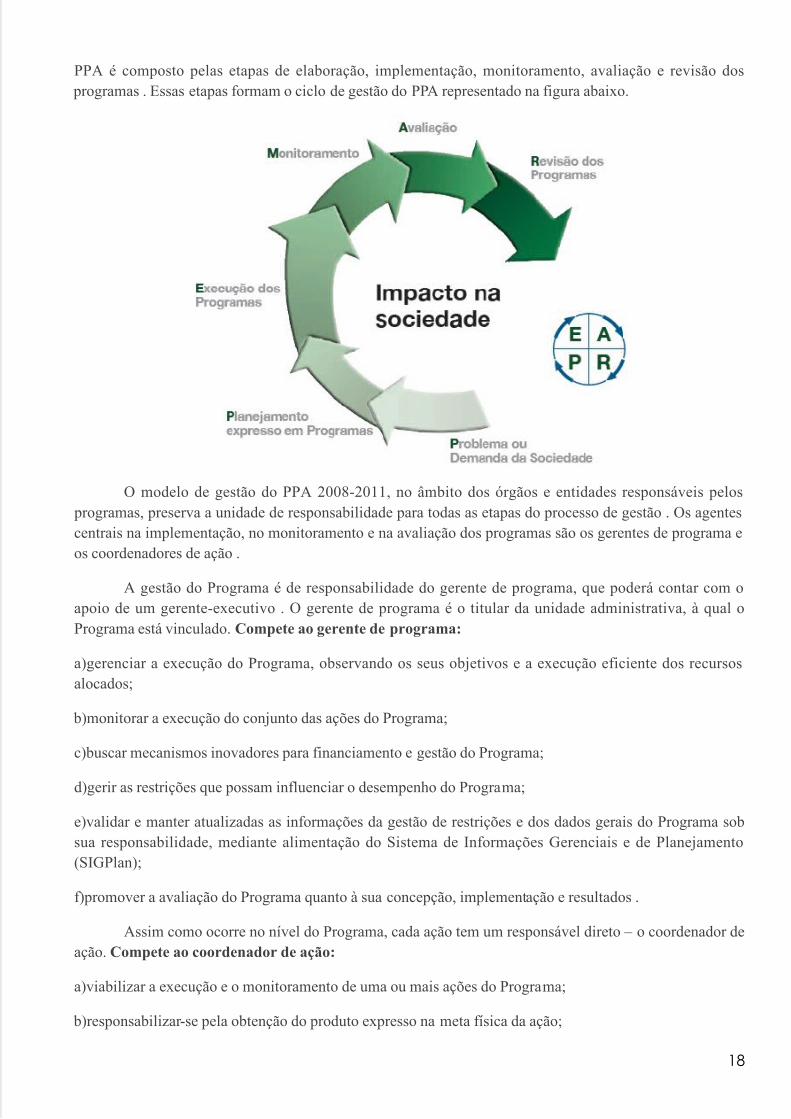

PPA é composto pelas etapas de elaboração, implementação, monitoramento, avaliação e revisão dos programas . Essas etapas formam o ciclo de gestão do PPA representado na figura abaixo.

O modelo de gestão do PPA 2008-2011, no âmbito dos órgãos e entidades responsáveis pelos programas, preserva a unidade de responsabilidade para todas as etapas do processo de gestão . Os agentescentrais na implementação, no monitoramento e na avaliação dos programas são os gerentes de programa eos coordenadores de ação .

A gestão do Programa é de responsabilidade do gerente de programa, que poderá contar com oapoio de um gerente-executivo . O gerente de programa é o titular da unidade administrativa, à qual oPrograma está vinculado. Compete ao gerente de programa:

a)gerenciar a execução do Programa, observando os seus objetivos e a execução eficiente dos recursosalocados;

b)monitorar a execução do conjunto das ações do Programa;

c)buscar mecanismos inovadores para financiamento e gestão do Programa;

d)gerir as restrições que possam influenciar o desempenho do Programa;

e)validar e manter atualizadas as informações da gestão de restrições e dos dados gerais do Programa sobsua responsabilidade, mediante alimentação do Sistema de Informações Gerenciais e de Planejamento(SIGPlan);

f)promover a avaliação do Programa quanto à sua concepção, implementação e resultados .

Assim como ocorre no nível do Programa, cada ação tem um responsável direto – o coordenador deação. Compete ao coordenador de ação:

a)viabilizar a execução e o monitoramento de uma ou mais ações do Programa;

b)responsabilizar-se pela obtenção do produto expresso na meta física da ação;

18

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 19/112

c)utilizar os recursos de forma eficiente, segundo normas e padrões mensuráveis;

d)gerir as restrições que possam influenciar a execução da ação;

e)estimar e avaliar o custo da ação e os benefícios esperados;

e)efetivar o registro do desempenho físico, da gestão de restrições e dos dados

f)gerais das ações sob sua responsabilidade no SIGPlan .

Este modelo de responsabilidade se completa, preferencialmente, na forma colegiada, exercida por meio de comitês gestores constituídos por representantes dos órgãos e entidades que possuem ações emcada Programa, do qual participam coordenadores de ação e gerentes de programa .

Qualificação do desenho dos programas por meio da análise do modelo lógico

O processo de revisão dos programas finalísticos será precedido de análise de seu modelo lógico, demodo a avaliar o desenho do Programa e ajustá-lo no que for necessário durante a execução para umamelhor gestão por resultados.

Todo programa tem por base uma teoria que o sustenta. Conhecê-la significa aprofundar oconhecimento sobre a natureza, gravidade e extensão do problema ou demanda da sociedade que originou oPrograma . Do mesmo modo se avança no conhecimento sobre o funcionamento do Programa, ou seja,como se pretende intervir e com que recursos, estratégias e ações. Além disso, a identificação das relaçõescausais entre as ações dos programas e os resultados pretendidos cria condições para que se possam avaliar melhor os efeitos do Programa.

Em suma, a análise do modelo lógico permite compreender como se origina o problema oudemanda, como se desenvolve, como se explica, como se propõe intervir de modo eficaz para mitigar suascausas, como monitorar sua execução e avaliar seus resultados. Todos esses elementos são necessários paraum bom desenho de programa .

Aprimorar a qualidade do desenho do Programa por meio da análise do modelo lógico possibilitaráavançar na capacidade de gestão por resultados e criar entendimento comum entre os principaisinteressados no Programa quanto à sua estrutura e resultados;

Gestão de Riscos

Considerando que a gestão das políticas públicas ocorre em um ambiente em permanente mudança,sujeito a eventos imprevistos nem sempre sob a governabilidade do gestor responsável pelo programa ouação pública, a gestão de riscos assume um papel fundamental na gestão do novo PPA .

Uma ação com natureza de projeto, por exemplo, pode sofrer impactos na sua execução de naturezalegal, técnica, orçamentária, financeira, política, dentre outras, capazes de gerar atrasos no seu cronogramaou mesmo inviabilizá-la . Nesse caso, os prejuízos sociais são grandes, pois fica o Poder Público incapaz decumprir com o planejado e gerar o bem ou o serviço a população beneficiária.

O sistema de monitoramento das ações e dos programas do PPA incorporará a análise de risco paraevitar que isso ocorra . A análise compreende a identificação, análise qualitativa (natureza, relevância e

19

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 20/112

impacto potencial do risco), análise quantitativa (probabilidade do risco), plano de resposta emonitoramento da evolução do risco .

Dessa forma, os programas e as ações do PPA contarão com um instrumento de gestão capaz deantecipar eventos que representem potencial ameaça à sua execução, além de gerar respostas tempestivas

para assegurar o melhor nível de execução e efetividade dos programas;

Participação Social no processo de elaboração, monitoramento, avaliação e revisão do PPA

A participação social é uma das alavancas para o avanço da democracia, pois promove ocompartilhamento das decisões sobre os rumos do País . Por meio da participação ativa, as demandas dasociedade podem ser incorporadas na definição do planejamento público, no aperfeiçoamento das políticas

públicas e no controle social de sua implementação e resultados .

Nesse sentido, a atuação do Governo Federal tem sido a de valorizar os espaços de gestão participativa das políticas públicas . A criação e a consolidação do Conselho Nacional de DesenvolvimentoEconômico e Social (CDES) formado por 102 representantes da sociedade civil e do Governo Federal, a

contínua interlocução com conselhos setoriais, sindicatos, associações de empresários e organizaçõessociais, e a realização de conferências de âmbito nacional têm incorporado à agenda pública novos temas .As 39 conferências realizadas no período 2003-2006 mobilizaram mais de 2 milhões de pessoas nadiscussão e proposição de políticas e ações governamentais . Esse diálogo amplo tem estabelecido aogoverno e à sociedade compromissos voltados à construção de políticas públicas orientadas para odesenvolvimento inclusivo e sustentável do País .

O PPA 2008-2011 é canal fundamental para a ampliação e consolidação da participação socialcomo mecanismo auxiliar nos processos decisórios do Estado. Representa a continuidade desse espaço de

participação cidadã, já verificada na elaboração do PPA 2004-2007, com avanços que buscam induzir, na

sociedade, o desafio de participar do monitoramento da implementação do PPA, dos processos de revisãoanual e, assim, efetivar um processo de controle social da gestão pública . Para isso, é necessária aconstrução dos mecanismos institucionais de participação social que contemplem as expectativas dasociedade civil de exercer o direito democrático do controle social .

O PPA 2008-2011 é orientado pelas seguintes diretrizes para a participação social no processode elaboração do Plano:

a)incorporação da Agenda Nacional de Desenvolvimento (AND), formulada no âmbito do CDES, nasOrientações Estratégicas de Governo para o período 2008-2011;

b)valorização dos canais de participação social existentes e das propostas já construídas nesses espaços(conselhos, conferências, fóruns, etc);

c)construção conjunta de prioridades pelos ministérios e conselhos setoriais;

d)retorno de informações para os atores envolvidos em todas as etapas do processo .

Seguindo essas diretrizes, os ministérios foram orientados a promover consultas aos conselhosrepresentativos da sociedade nas diversas áreas de abrangência do PPA, em particular na discussão dosObjetivos e Orientações Estratégicas Setoriais .

20

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 21/112

É importante ressaltar, ainda, que a participação da sociedade não se encerrará com oencaminhamento do PPA 2008-2011 ao Congresso Nacional. O desafio maior é a construção demecanismos capazes de assegurar a participação e o controle social na gestão do Plano, especialmente nasetapas de monitoramento e avaliação dos programas e das ações do PPA .

O monitoramento e avaliação do cumprimento dos objetivos setoriais, por exemplo, deverão ser realizados pelos ministérios, com a participação dos diversos conselhos sociais .

Assim, ao longo do período do Plano, os ministérios poderão debater com os segmentosrepresentativos da sociedade os resultados das políticas setoriais, por meio da evolução dos indicadores, a

partir da implementação do conjunto dos programas . Essa avaliação dos objetivos setoriais será utilizadacomo subsídio para a avaliação dos objetivos de Governo, atribuição do Ministério do Planejamento,Orçamento e Gestão (MP) .

Ainda nesse sentido, o Governo Federal organiza iniciativa inovadora na esfera pública federal, decriação de uma Rede de Controle Social dos Empreendimentos do Programa de Aceleração do Crescimento(REPAC) . O grande volume de empreendimentos em execução no âmbito do PAC exige um esforço

adicional do governo e da sociedade para que os recursos destinados ao Programa sejam executados comeficiência e gerem os resultados esperados para a sociedade brasileira .

A manifestação da sociedade, de entidades não-governamentais e atores interessados noacompanhamento dos empreendimentos do PAC permitirá a captação da percepção quanto aos resultadosdos empreendimentos, seu grau de sustentabilidade e outras questões que poderão antecipar eventuais

problemas na implementação dos projetos ou maximizar seu impacto .

Durante a avaliação dos resultados dos Programas do PPA, a ser realizada pelos órgãosresponsáveis pela execução, está prevista, ainda, a utilização de mecanismos de participação social, de

modo a incorporar visões dos beneficiários e parceiros sociais relevantes na gestão do Programa . Aavaliação anual, com contribuições de atores sociais interessados, permite trazer para o cenário de revisãodos programas elementos relevantes para seu aperfeiçoamento e avanço de resultados .

O Governo Federal, desse modo, adotará mecanismos que permitam o acompanhamento do PPAcom a colaboração da sociedade e a divulgação de seus resultados .

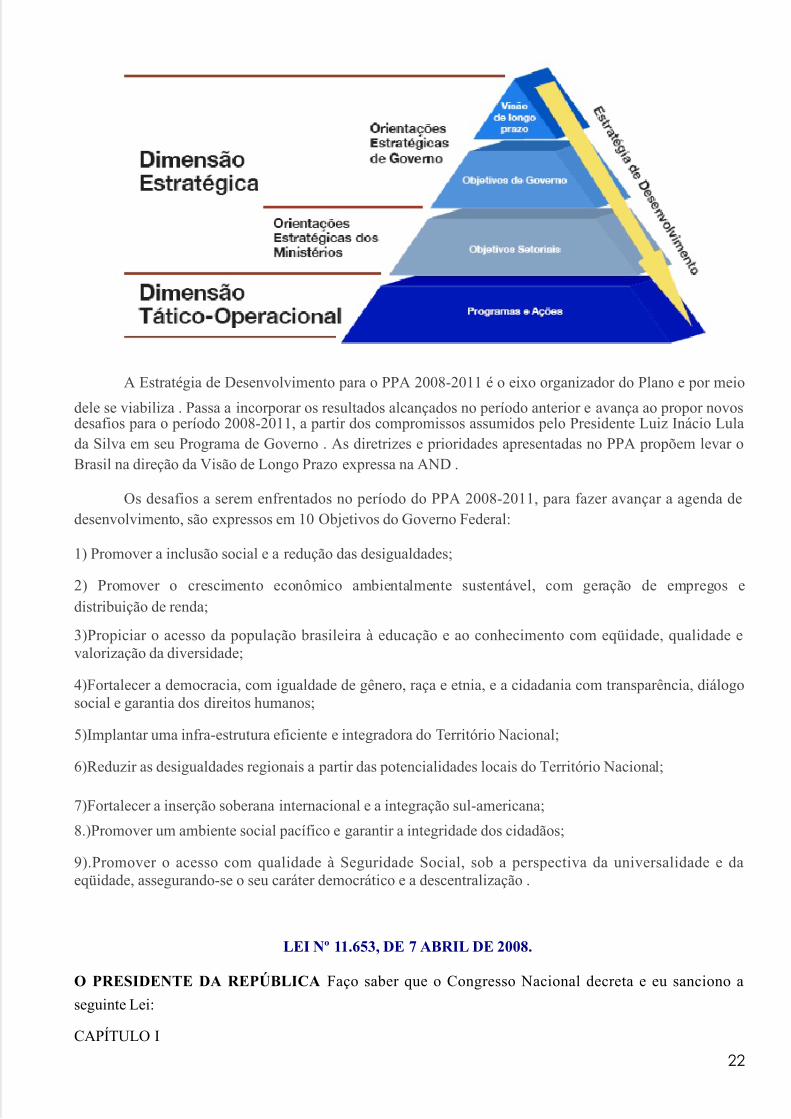

A Estrutura do Plano

A lógica de estruturação do PPA 2008-2011 se apresenta de modo a dar coerência às ações degoverno, articulando a dimensão estratégica e tático-operacional do Plano . A dimensão estratégica inclui aVisão de Longo Prazo para o Brasil, expressa na AND, os 10 Objetivos de Governo e os Objetivos Setoriais. A dimensão tático-operacional é composta dos programas e ações do PPA, conforme representado nafigura abaixo.

21

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 22/112

A Estratégia de Desenvolvimento para o PPA 2008-2011 é o eixo organizador do Plano e por meio

dele se viabiliza . Passa a incorporar os resultados alcançados no período anterior e avança ao propor novosdesafios para o período 2008-2011, a partir dos compromissos assumidos pelo Presidente Luiz Inácio Lulada Silva em seu Programa de Governo . As diretrizes e prioridades apresentadas no PPA propõem levar oBrasil na direção da Visão de Longo Prazo expressa na AND .

Os desafios a serem enfrentados no período do PPA 2008-2011, para fazer avançar a agenda dedesenvolvimento, são expressos em 10 Objetivos do Governo Federal:

1) Promover a inclusão social e a redução das desigualdades;

2) Promover o crescimento econômico ambientalmente sustentável, com geração de empregos edistribuição de renda;

3)Propiciar o acesso da população brasileira à educação e ao conhecimento com eqüidade, qualidade evalorização da diversidade;

4)Fortalecer a democracia, com igualdade de gênero, raça e etnia, e a cidadania com transparência, diálogosocial e garantia dos direitos humanos;

5)Implantar uma infra-estrutura eficiente e integradora do Território Nacional;

6)Reduzir as desigualdades regionais a partir das potencialidades locais do Território Nacional;

7)Fortalecer a inserção soberana internacional e a integração sul-americana;

8.)Promover um ambiente social pacífico e garantir a integridade dos cidadãos;

9).Promover o acesso com qualidade à Seguridade Social, sob a perspectiva da universalidade e daeqüidade, assegurando-se o seu caráter democrático e a descentralização .

LEI Nº 11.653, DE 7 ABRIL DE 2008.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a

seguinte Lei:

CAPÍTULO I

22

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 23/112

DA ESTRUTURA E ORGANIZAÇÃO DO PLANO

Art. 1o Esta Lei institui o Plano Plurianual para o quadriênio 2008-2011, em cumprimento ao disposto no §1º do art. 165 da Constituição Federal.

§ 1o Integram o Plano Plurianual os seguintes anexos:

I - Anexo I - Programas Finalísticos;II - Anexo II - Programas de Apoio às Políticas Públicas e Áreas Especiais; e

III - Anexo III - Órgãos Responsáveis por Programas de Governo.

§ 2o Não integram o Plano Plurianual os programas destinados exclusivamente a operações especiais.

Art. 2o O Plano Plurianual 2008-2011 organiza a atuação governamental em Programas orientados para oalcance dos objetivos estratégicos definidos para o período do Plano.

Art. 3o Os programas e ações deste Plano serão observados nas leis de diretrizes orçamentárias, nas leisorçamentárias anuais e nas leis que as modifiquem.

§ 1o A gestão fiscal e orçamentária e a legislação correlata deverão levar em conta as seguintes diretrizes da política fiscal:

I - elevação dos investimentos públicos aliada à contenção do crescimento das despesas correntes primáriasaté o final do período do Plano;

II - redução gradual da carga tributária federal aliada ao ganho de eficiência e combate à evasão na

arrecadação;

III - preservação de resultados fiscais de forma a reduzir os encargos da dívida pública.

§ 2o Serão considerados prioritários, na execução das ações constantes do Plano, os projetos:

I - associados ao Projeto-Piloto de Investimentos Públicos - PPI e ao Programa de Aceleração doCrescimento - PAC; e

II - com maior índice de execução ou que possam ser concluídos no período plurianual.

ATENÇÃO.....ATENÇÃO.....TÓPICO MUITO COBRADO PELAS BANCAS

Art. 4o Para efeito desta Lei, entende -se por:

I - Programa: instrumento de organização da ação governamental que articula um conjunto de açõesvisando à concretização do objetivo nele estabelecido, sendo classificado como:

a) Programa Finalístico: pela sua implementação são ofertados bens e serviços diretamente à sociedadee são gerados resultados passíveis de aferição por indicadores;

b) Programa de Apoio às Políticas Públicas e Áreas Especiais: aqueles voltados para a oferta de serviçosao Estado, para a gestão de políticas e para o apoio administrativo;

23

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 24/112

II - Ação: instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentária ou não-orçamentária, sendo a orçamentária classificada, conforme a suanatureza, em:

a) Projeto: instrumento de programação para alcançar o objetivo de um programa, envolvendo umconjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão

ou aperfeiçoamento da ação de governo;

b) Atividade: instrumento de programação para alcançar o objetivo de um programa, envolvendo umconjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produtonecessário à manutenção da ação de governo;

c) Operação Especial: despesas que não contribuem para a manutenção, expansão ou aperfeiçoamentodas ações do governo federal, das quais não resulta um produto, e não gera contraprestação direta sob aforma de bens ou serviços.

Art. 5o Os valores financeiros, metas físicas e períodos de execução estabelecidos para as açõesorçamentárias são estimativos, não se constituindo em limites à programação das despesas expressas nasleis orçamentárias e em seus créditos adicionais, ressalvado o disposto no § 2o do art. 6o.

Art. 6o Somente poderão ser contratadas operações de crédito externo para o financiamento de açõesorçamentárias integrantes desta Lei.

§ 1o As operações de crédito externo que tenham como objeto o financiamento de projetos terão comolimite contratual o valor total estimado desses projetos.

§ 2o Os desembolsos decorrentes das operações de crédito externo de que trata o caput deste artigo estão

limitados, no quadriênio 2008-2011, aos valores financeiros previstos para as ações orçamentáriasconstantes deste Plano.

CAPÍTULO II - DA GESTÃO DO PLANO - Seção I

Art. 7o A gestão do Plano Plurianual observará os princípios de eficiência, eficácia e efetividade ecompreenderá a implementação, monitoramento, avaliação e revisão de programas.

Art. 8o O Poder Executivo manterá sistema de informações gerenciais e de planejamento para apoio àgestão do Plano, com característica de sistema estruturador de governo.

Art. 9o Caberá ao Poder Executivo estabelecer normas complementares para a gestão do Plano Plurianual2008-2011.

Parágrafo único. O Poder Executivo manterá atualizado, na Internet, o conjunto de informações necessáriasao acompanhamento da gestão do Plano.

Seção II - Projetos de Grande Vulto

Art. 10. Consideram-se, para efeito deste Plano, como Projetos de Grande Vulto, ações orçamentárias do

tipo projeto:

24

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 25/112

I - financiadas com recursos do orçamento de investimento das estatais, de responsabilidade de empresas decapital aberto ou de suas subsidiárias, cujo valor total estimado seja igual ou superior a cem milhões dereais;

II - financiadas com recursos dos orçamentos fiscal e da seguridade social, ou com recursos do orçamentodas empresas estatais que não se enquadrem no disposto no inciso anterior, cujo valor total estimado sejaigual ou superior a vinte milhões de reais.

§ 1o O projeto de grande vulto deverá constituir ação orçamentária específica a nível de título, com objetodeterminado, vedada sua execução à conta de outras programações.

§ 2o O disposto no § 1o deste artigo somente se aplicará ao projeto de lei orçamentária do ano subseqüenteao da assinatura do convênio ou contrato de repasse, na hipótese de projeto de caráter plurianual custeadocom dotação destinada a transferências voluntárias para o financiamento de projetos de investimentosapresentados por Estados, Distrito Federal e Municípios.

§ 3o (VETADO)

§ 4o Serão adotados critérios e requisitos adicionais para a execução, acompanhamento e controle, interno eexterno, incluindo a avaliação prévia da viabilidade técnica e socioeconômica, sempre que o custo totalestimado do projeto de grande vulto for igual ou superior a:

I - cem milhões de reais, quando financiado com recursos do orçamento de investimento das estatais, deresponsabilidade de empresas de capital aberto ou de suas subsidiárias; ou

II - cinqüenta milhões de reais, quando financiado com recursos do orçamento fiscal e da seguridade socialou com recursos do orçamento das empresas estatais que não se enquadrem no disposto no item anterior.

§ 5o O Órgão Central do Sistema de Planejamento e Orçamento Federal:I - estabelecerá critérios e parâmetros para a avaliação dos projetos de grande vulto de forma diferenciadaem função de faixas de valor e de tipos de intervenção;

II - poderá regulamentar as características e a necessidade de individualização, em projetos orçamentáriosespecíficos, de que trata o § 1o deste artigo, dos empreendimentos contemplados na programação do PlanoPlurianual.

Seção III - Do Programa de Aceleração do Crescimento - PAC

Art. 11. As ações do Programa de Aceleração do Crescimento - PAC constantes do Plano Plurianual 2008-2011 integram as prioridades da Administração Pública Federal, e terão tratamento diferenciado durante o período de execução do Plano, na forma do disposto nesta Lei.

§ 1o (VETADO)

§ 2o (VETADO)

Art. 12. O Poder Executivo fica autorizado a suplementar, por decreto, dotações consignadas nas ações doPrograma de Aceleração do Crescimento - PAC, integrantes da lei orçamentária anual e devidamenteidentificadas no SIAFI, até o limite de 30% (trinta por cento) de cada ação, mediante o cancelamento de até

30% (trinta por cento) de cada ação orçamentária integrante do PAC, exceto se outro critério for fixado pelalei orçamentária anual.

25

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 26/112

Art. 13. Os limites mínimos de contrapartida, fixados nas leis de diretrizes orçamentárias, poderão ser reduzidos mediante justificativa do titular do órgão concedente, que deverá constar do processocorrespondente, quando os recursos transferidos pela União destinarem-se ao atendimento das açõesrelativas ao PAC.

Art. 14. O Órgão Central de Planejamento e Orçamento Federal processará o cadastramento dosempreendimentos do PAC e o monitoramento das execuções física, orçamentária e financeira de cada

empreendimento.

§ 1o O Órgão Central de Planejamento e Orçamento Federal definirá os requisitos, critérios e condiçõesdiferenciadas para o cumprimento do disposto neste artigo em função de faixas de valor e tipos deintervenção, por segmento ou setor.

§ 2o Caberá ao Poder Executivo enviar ao Congresso Nacional relatório quadrimestral com as ações erespectivas metas consolidadas, bem como os resultados de implementação e execução de suas ações.

Seção IV - Das Revisões e Alterações do Plano

Art. 15. A exclusão ou a alteração de programas constantes desta Lei ou a inclusão de novo programa serão propostas pelo Poder Executivo por meio de projeto de lei de revisão anual ou específico de alteração daLei do Plano Plurianual.

§ 1o Os projetos de lei de revisão anual, quando necessários, serão encaminhados ao Congresso Nacionalaté 31 de agosto.

§ 2o Os projetos de lei de revisão do Plano Plurianual conterão, no mínimo, na hipótese de:

I - inclusão de programa:

a) diagnóstico sobre a atual situação do problema que se deseja enfrentar ou sobre a demanda da sociedadeque se queira atender com o programa proposto;

b) indicação dos recursos que financiarão o programa proposto;

II - alteração ou exclusão de programa:

a) exposição das razões que motivam a proposta.

§ 3o Considera-se alteração de programa:

I - modificação da denominação, do objetivo ou do público-alvo do programa;

II - inclusão ou exclusão de ações orçamentárias;

III - alteração do título, do produto e da unidade de medida das ações orçamentárias.

§ 4o As alterações previstas no inciso III do § 3o poderão ocorrer por intermédio da lei orçamentária ou deseus créditos adicionais, desde que mantenham a mesma codificação e não modifiquem a finalidade da açãoou a sua abrangência geográfica.

§ 5o A inclusão de ações orçamentárias de caráter plurianual poderá ocorrer por intermédio de lei de

créditos especiais desde que apresente, em anexo específico, as informações referentes às projeções plurianuais e aos atributos constantes do Plano.

26

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 27/112

Art. 16. O Poder Executivo fica autorizado a:

I - alterar o órgão responsável por programas e ações;

II - alterar os indicadores dos programas e seus respectivos índices;

III - incluir, excluir ou alterar ações e respectivas metas, no caso de ações não- orçamentárias;

IV - adequar a meta física de ação orçamentária para compatibilizá-la com alterações no seu valor, produto,ou unidade de medida, efetivadas pelas leis orçamentárias anuais e seus créditos adicionais ou por leis quealterem o Plano Plurianual;

V - incorporar as alterações de que trata o § 3o do art. 15 desta Lei, decorrentes da aprovação da lei

orçamentária para 2008, podendo ainda incluir os demais elementos necessários à atualização do PlanoPlurianual;

VI - incorporar anexo contendo relação de obras inacabadas, observando as decisões do Tribunal de Contas

da União sobre o assunto.Seção V - Do Monitoramento e Avaliação

Art. 17. O Poder Executivo instituirá o Sistema de Monitoramento e Avaliação do Plano Plurianual 2008-2011, sob a coordenação do Órgão Central do Sistema de Planejamento e Orçamento Federal, competindo-lhe definir diretrizes e orientações técnicas para seu funcionamento.

Art. 18. Os Órgãos do Poder Executivo responsáveis por programas, nos termos do Anexo III desta Lei,deverão manter atualizadas, durante cada exercício financeiro, na forma estabelecida pelo Órgão Central doSistema de Planejamento e Orçamento Federal, as informações referentes à execução física das ações

orçamentárias e à execução física e financeira das ações não-orçamentárias constantes dos programas sobsua responsabilidade.

§ 1o Para efeito de subsídio aos processos de tomada e prestação de contas, os registros no sistema deinformações gerenciais e de planejamento serão encerrados até 15 de fevereiro do exercício subseqüente aoda execução;

§ 2o Aplica-se aos órgãos dos Poderes Legislativo, Judiciário e o Ministério Público da União, responsáveis por programas, o disposto no caput e no §1o deste artigo.

Art. 19. O Poder Executivo enviará ao Congresso Nacional, até o dia 15 de setembro de cada exercício,relatório de avaliação do Plano, que conterá:

I - avaliação do comportamento das variáveis macroeconômicas que embasaram a elaboração do Plano,explicitando, se for o caso, as razões das discrepâncias verificadas entre os valores previstos e os realizados;

II - demonstrativo, na forma dos Anexos I e II desta Lei, contendo, para cada programa a execução física eorçamentária das ações orçamentárias nos exercícios de vigência deste Plano;

III - demonstrativo, por programa e por indicador, dos índices alcançados ao término do exercício anterior edos índices finais previstos;

IV - avaliação, por programa, da possibilidade de alcance do índice final previsto para cada indicador e decumprimento das metas, indicando, se for o caso, as medidas corretivas necessárias;

27

5/10/2018 apostila de AFO - slidepdf.com

http://slidepdf.com/reader/full/apostila-de-afo 28/112

V - as estimativas das metas físicas e dos valores financeiros, para os três exercícios subseqüentes ao da proposta orçamentária enviada em 31 de agosto, das ações orçamentárias constantes desta Lei e suasalterações, das novas ações orçamentárias previstas e das ações não-orçamentárias, inclusive as referidasnos artigos 22 e 23 desta Lei.

Parágrafo único. As estimativas de que trata o inciso V são referências para fins do cumprimento dodisposto no inciso IV, § 2o, art. 7o, da Lei no 8.666, de 1993, e no art.16 da Lei Complementar no 101, de 4

de maio de 2000.

Seção VI - Da Participação Social

Art. 20. O Poder Executivo e o Poder Legislativo promoverão a participação da sociedade na elaboração,acompanhamento e avaliação das ações do Plano de que trata esta Lei.