Embed Size (px)

Citation preview

1

Prof. Antonio Claudio da Silva

CONHECIMENTOS

BANCÁRIOS

ESQUEMATIZADO

2

Perfil Resumido do Prof. Antônio Cláudio da Silva

Vivência Acadêmica

• Graduação em Licenciatura Plena em Matemática – UESPI (PI)

• Graduação em Direito - IEST (PI); • M.B.A. Formação para Altos Executivos –

Fundação Dom Cabral (MG); • Pós-Graduação em Gestão de Negócios –

Fundação Dom Cabral (MG); • Pós-Graduação em Administração Hoteleira –

UESPI (PI) • Pós-Graduação Matemática e Estatística – UFLA

(MG);

• Pós-Graduação em Ensino da Matemática – UESPI (PI); • Pós-Graduação em Direito Tributário – FIJ (RJ); • Pós-Graduando em Direito Civil – FIJ (RJ); • Professor do Curso de Direito da FAETE (PI) – Disciplinas: Antropologia

Cultural e Direito do Consumidor; • Professor do Curso de Administração de Empresas da FAP (PI) – Disciplinas:

Estatística e Matemática Financeira; • Professor do Curso de Ciências Contábeis da FAP (PI) – Disciplina:

Estatística; • Certificado em Crédito – BACEN e CPA 10 – ANDIMA. • Professor do CEV em Teresina (PI) e do Curso Athenas em Fortaleza (CE); • Gerente e Instrutor da CAIXA ECONÔMICA FEDERAL em Teresina (PI).

Vivência Corporativa

• No Banco do Brasil: Instrutor e Instrutor Formador, Gerente de Agência, Gerente Regional de Negócios, Gerente de OSM, Gerente do Núcleo de Consultoria de Brasília, Gerente de Mercado de PJ, Gerente de Mercado de Governos, Superintendente Regional, Superintendente Estadual Adjunto e Superintendente Estadual.

• Em Empresas de Consultoria: Diretor Executivo, Consultor em Organização e Finanças, Facilitador de Cursos Empresariais e Palestrante;

• Em Instituição de Ensino Superior: Diretor Administrativo e Financeiro.

3

Vivência Corporativa (Continuação)

• Na CAIXA ECONÔMICA FEDERAL: Instrutor de Matemática Financeira e Contabilidade, Gerente de Relacionamento Empresarial, em Teresina (PI), Gerente de Risco de Crédito de Empresas Corporate, Projetos de Infra-Estrutura, Construção Civil e Operações Estruturadas, em Brasília (DF) e Gerente Regional de Risco de Crédito, em Fortaleza (CE).

• No Instituto Brasileiro de Executivos Financeiros – Ceará – IBEFCE – Diretor para o segmento de Bancos Públicos.

• Consultoria Jurídico-Financeira: Direito Bancário, Direito Tributário, Direito Previdenciário, Direito Empresarial, Direito do Consumidor, Direito Trabalhista e Direito Civil.

Aprovação em Concursos Públicos

1. Aprovado no Concurso para o Banco do Brasil em 1980, aos 17 anos; 2. Aprovado no concurso para Técnico em Contabilidade do Tribunal Regional

Eleitoral do Rio de Janeiro em 1988; 3. Aprovado no concurso para a carreira do Magistério no Estado do Rio de

Janeiro em 1989; 4. Aprovado em 23º lugar no Concurso da Caixa Econômica Federal, no Rio de

Janeiro, em 1988; 5. Aprovado em 1º. Lugar no Concurso para Professor Substituto de Estatística

do CEFET – PI – 2004; 6. Aprovado em 1º. Lugar no Concurso da Caixa Econômica Federal, no Piauí,

em 2004; 7. Aprovado no Concurso de Escrivão da Polícia Federal – Concurso Nacional –

2004. 8. Aprovado no Concurso para Analista Financeiro da Agência Nacional do

Petróleo – Concurso Nacional – 2005; 9. Aprovado no Concurso para Analista Administrativo e Técnico de Orçamento

do MINISTÉRIO PÚBLICO DA UNIÃO – 2006; 10. Aprovado no Concurso para Analista Administrativo do TRIBUNAL

REGIONAL ELEITORAL DO RIO DE JANEIRO – 2007; 11. Aprovado no Concurso do Banco de Formação de Gerentes – BANCOP da

Caixa Econômica Federal – 2007; 12. Aprovado no processo seletivo para PALESTRANTE CAIXA – 2007; 13. Aprovado no Concurso do Banco do Brasil – 2007; 14. Aprovado no Concurso do Banco de Formação de Gerentes Gerais para o

Estado do Rio de Janeiro – BANCOP da Caixa Econômica Federal – 2009; 15. Aprovado no Concurso da OAB 2009.2 – 2009 16. Aprovado no Concurso da OAB 2009.3 – 2010 17. Certificação de Crédito – BACEN – Fundação Universa – 2010; 18. Certificação CPA-10 – ANDIMA – 2010.

4

5

Edital de Conhecimentos Bancários: Estrutura do Sistema Financeiro Nacional:

Conselho Monetário Nacional;

Banco Central do Brasil

COPOM – Comitê de Política Monetária;

BNDES – Banco Nacional de Desenvolvimento Econômico e Social;

Bancos Múltiplos;

Bancos de Câmbio;

Companhias Hipotecárias;

Agências de Fomento;

Banco Central do Brasil;

Comissão de Valores Mobiliários;

Conselho de Recursos do Sistema Financeiro Nacional;

Bancos comerciais;

Caixas econômicas;

Cooperativas de crédito;

Bancos comerciais cooperativos;

Bancos de investimento;

Bancos de desenvolvimento;

Sociedades de crédito, financiamento e investimento;

Sociedades de arrendamento mercantil;

Sociedades corretoras de títulos e valores mobiliários;

Sociedades distribuidoras de títulos e valores mobiliários;

Bolsas de valores;

Bolsas de mercadorias e de futuros;

Sistema Especial de Liquidação e Custódia (SELIC);

Central de Liquidação Financeira e de Custódia de Títulos (CETIP);

Sociedades de crédito imobiliário;

Associações de poupança e empréstimo. Sistema de Seguros Privados e Previdência Complementar

Conselho Nacional de Seguros Privados;

Superintendência de Seguros Privados;

Conselho Nacional dePrevidência Complementar – CNPC;

Superintendência Nacional de Previdência Complementar – PREVIC;

Resseguradores;

Sociedades seguradoras;

Sociedades de capitalização;

Entidades abertas e entidades fechadas de previdência privada;

Corretoras de seguros;

Sociedades administradoras de segurosaúde.

6

Sociedades de fomento mercantil (factoring) e sociedades administradoras de cartões de crédito. Produtos e serviços financeiros:

depósitos à vista;

depósitos a prazo (CDB e RDB);

letras de câmbio;

cobrança e pagamento de títulos e carnês;

transferências automáticas de fundos;

commercial papers;

arrecadação de tributos e tarifas públicas;

home/office banking, remote banking, banco virtual, dinheiro de plástico;

conceitos de corporate finance;

Fundos deInvestimento;

hot money;

contas garantidas;

crédito rotativo;

descontos de títulos;

financiamento de capital de giro;

vendor finance/compror finance;

leasing (tipos, funcionamento, bens);

financiamento de capital fixo;

crédito direto ao consumidor;

crédito rural;

cadernetas de poupança;

financiamento à importação e à exportação – repasses de recursos do BNDES;

cartões de crédito;

títulos de capitalização;

planos de aposentadoria e pensão privados;

planos de seguros. Mercado de capitais:

ações – características e direitos;

debêntures;

diferenças entre companhias abertas e companhias fechadas;

operações de underwriting;

funcionamento do mercado à vista de ações;

mercado de balcão;

operações com ouro.

7

Mercado de câmbio:

instituições autorizadas a operar;

operações básicas;

contratos de câmbio – características;

taxas de câmbio;

remessas;

SISCOMEX. Operações com derivativos:

características básicas do funcionamento do mercado a termo, do mercado de opções, do mercado futuro e das operações de swap.

Garantias do Sistema Financeiro Nacional:

aval;

fiança;

penhor mercantil;

alienação fiduciária;

hipoteca;

fianças bancárias;

Fundo Garantidor de Crédito (FGC). Crime de lavagem de dinheiro:

conceito e etapas. Prevenção e combate ao crime de lavagem de dinheiro:

Lei nº 9.613/98 e suas alterações, Circular Bacen 3.461/2009 e suas alterações e Carta- Circular Bacen 2.826/98.

Autorregulação Bancária.

8

UNIDADE I – O SFN - Sistema Financeiro Nacional

1.1 - INTRODUÇÃO

Toda a história do Sistema Financeiro Nacional está relacionada com a origem da moeda, sua função, seu uso e, consequentemente, sua guarda, os bancos, os bancos centrais, o papel-moeda e a regulamentação do mercado, respectivamente:

Origem da MOEDA - Surge por conta do interesse humano em obter o

que não se foi capaz de produzir por si mesmo, por meio da troca de

mercadorias ou ESCAMBO daquilo que se tem em excesso pelo que lhe

é escasso. Função da MOEDA - A moeda permite que as trocas sejam intermedia-

das, mantendo-se um valor equivalente em cada transação. É meio de

troca de mercadorias e serviços (MEIO CIRCULANTE) e veio substituir o

"escambo" ou troca de mercadorias por mercadorias sem equivalência de

valor.

Uso da MOEDA - Para efeito de classificação do uso da MOEDA temos

praticamente três aplicações comuns: Intermediária nas trocas, servindo como meio de pagamento; Denominador comum de valores de objetos e bens; Reserva de valor.

Guarda da MOEDA - Como reserva de valor, a moeda passou a ser um

objeto cobiçado e de difícil acúmulo, gerando um novo tipo de serviço, a

custódia de valores, que é a essência da origem dos bancos e de todo o

sistema financeiro existente.

Os Bancos - Os primeiros tipos de moedas foram feitas de ouro, prata,

bronze e outros metais. Eram cunhadas em casas reais e possuíam peso

e tamanho padrões. Os primeiros banqueiros consistiam em homens que

guardavam suas moedas e as de terceiros, destes cobravam um valor

pelo Serviço.

O papel-moeda - Quando as primeiras casas bancárias aceitavam os de-

pósitos em moedas, emitiam recibos e, ao longo do tempo, perceberam que esses recibos eram passados de mão em mão na forma de

pagamento de bens e serviços, uma vez que quem recebia os recibos

tinha direito de retirar aquela quantidade de moedas em determinada

casa bancária. Assim, as casas bancárias perceberam que poderiam

emitir mais recibos do que o valor tinham depositado, já que apenas uma

pequena parcela realmente retirava os valores em moedas. Dessa forma,

as moedas se tornariam o lastro e o papel-moeda o meio circulante, mais

fácil de levar e usar. Bancos Centrais e a regulamentação do mercado - Algumas das pri-

9

me iras casas bancárias respeitavam limites para emissão do papel-moeda (recibos), mas uma grande parcela cometia abusos e por isso quebraram, levando a "riquezà' que aquele povo achava que possuía. Os governos perceberam, então, que deveriam criar regras e estabelecer limites no mercado, provocando a criação de dois conceitos muito importantes:

Somente os governos emitirão moeda; Os Bancos Centrais passariam a regular a emissão, circulação e

custódia do papel-moeda.

Portanto, criaram-se as condições de um sistema sustentável e o alicerce para o objetivo maior de um sistema financeiro. Um mantra atual dos bancos no Brasil, defendido pela FEBRABAN - FEDERAÇÃO BRASILEIRA DE BANCOS - "Um sistema financeiro saudável, ético e eficiente é a condição essencial para o desenvolvimento econômico, social e sustentável do país". - nos ajuda a entender melhor o sistema financeiro que naquele momento foi estabelecido e a observar que o SFN - SISTEMA FINANCEIRO NACIONAL é, de forma sucinta, o conjunto de agentes que se dedicam a criar condições e um ambiente para a manutenção de um fluxo de recursos entre poupadores e investidores.

No SFN, estão reunidos:

I - Os poupadores, aplicadores ou os que têm sobra de recursos; e

II - Os resgatadores ou os que têm necessidades de recursos, sendo

endividados ou não, e os intermediadores de recursos - os que interligam,

fazem uma ponte entre os resgatadores e os poupadores. Como funciona o mercado financeiro?

I - Quanto à formação de ativos de um banco

Quando uma instituição financeira (IF) capta recursos de poupadores, ou seja,

recebe em forma de depósitos os recursos dos poupadores, e tem a responsa-bilidade de administrá-los agora, ela passará a ter recursos disponíveis (ATIVOS) para ceder empréstimos, financiamentos, para fomentar, investir e influenciar a trajetória do mercado. A formação de ativos é um dos indicadores de medição das instituições no mercado - quanto maior volume de ativos de seus clientes tiver a instituição, maior será o seu poder.

II - Quanto ao tipo de operação que os bancos podem executar no mercado

Quando um banco aplica (empresta, financia, fomenta, investe) os recursos que por ele são administrados, realiza, portanto, uma operação ativa. Nessa situação, ele se comporta como o agente ativo do processo, que receberá os juros ativos e os juros próprios.

Por sua vez, quando um banco adquire recursos na forma de captação, ele

10

realiza uma operação passiva, portanto, o banco pagará juros passivos sobre o capital dos terceiros. Nesse momento, o banco se comporta como sujeito passivo, não determinará a ação, o cliente é quem dirá onde, como e com qual instituição vai deixar seu dinheiro

Captando ou aplicando recursos, um banco desempenha uma atividade que lhe é típica, chamada de intermediação financeira.

Visão do Mercado Financeiro e Órgãos de Regulação do SFN

Quem atua no sistema?

O SFN - Sistema Financeiro Nacional - se divide em duas estruturas distintas e

complementares, denominadas SUBSISTEMAS.

SUBSISTEMA NORMATIVO: Estabelece as regras e atua na normatização, fiscalização e atividades correlatas.

SUBSISTEMA DE INTERMEDIAÇÃO: São as instituições que atuam objetivando intermediar transações e auferir receitas.

Como atuam os órgãos e entidades do SFN

De um lado, há as instituições normativas e fiscalizadoras e do outro, os intermediadores financeiros.

11

As instituições normativas regem e determinam as regras do sistema, cabe a elas o bom funcionamento de todos os componentes do sistema, sua saúde e seu vigor. As fiscalizadoras observam, analisam os que atuam no sistema, para que sigam o que é determinado pelo que está escrito nas normas.

As instituições atuam de forma empresarial, com ou sem fins lucrativos, objetivando a intermediação de recursos, a venda de produtos financeiros, a prestação de serviços e a consequente cobrança de tarifas.

Essas instituições podem ser divididas em dois grupos:

Intermediários financeiros & Instituições auxiliares

A diferença entre as duas formas é a de que os intermediários financeiros emitem seus próprios passivos, captando poupança diretamente do público por sua iniciativa e responsabilidade e, posteriormente, aplicam esses recursos nas empresas, por meio de empréstimos e financiamentos.

Já a função das instituições auxiliares é a de aproximar e construir o

contato entre poupadores e investidores, como as Bolsas de Valores, por exemplo.

Esse conjunto de instituições orquestram um sistema que oferece uma di-versidade de serviços e produtos a seus usuários, que podem ser tanto indivíduos como empresas e instituições com ou sem fins lucrativos.

A Lei n° 4.595/64 (Lei que definiu o atual SFN) conceitua instituições financeiras como:

"Pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros" (artigo n° 17).

O sistema

Diferentemente de outros segmentos da economia, o mercado financeiro

exige uma completa, irrestrita e total confiança para que se possa operá-lo. Costuma-se dizer nesse mercado que o negócio de um banco é a CREDI-

BILIDADE, e o restante vem por consequência.

Os clientes de um banco precisam saber da segurança que possui a insti-tuição em que estão fazendo seus depósitos, de forma que permaneçam com seus recursos ali armazenados. Dessa forma, para garantir tranquilidade aos usuários do sistema, faz-se necessário que o mercado financeiro seja altamente regulamentado e fiscalizado.

12

Estrutura do Sistema Financeiro Nacional

Distribuição dos Sistema Financeiro Nacional

13

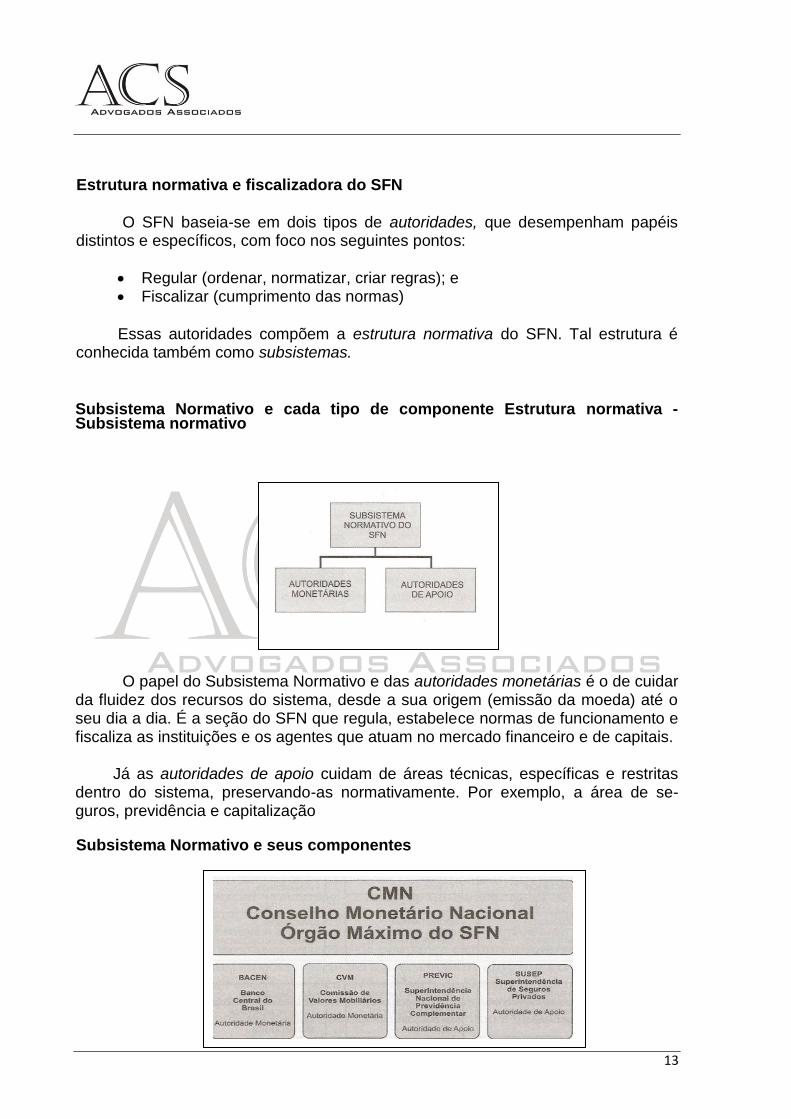

Estrutura normativa e fiscalizadora do SFN

O SFN baseia-se em dois tipos de autoridades, que desempenham papéis distintos e específicos, com foco nos seguintes pontos:

Regular (ordenar, normatizar, criar regras); e Fiscalizar (cumprimento das normas)

Essas autoridades compõem a estrutura normativa do SFN. Tal estrutura é conhecida também como subsistemas.

Subsistema Normativo e cada tipo de componente Estrutura normativa - Subsistema normativo

O papel do Subsistema Normativo e das autoridades monetárias é o de cuidar da fluidez dos recursos do sistema, desde a sua origem (emissão da moeda) até o seu dia a dia. É a seção do SFN que regula, estabelece normas de funcionamento e fiscaliza as instituições e os agentes que atuam no mercado financeiro e de capitais.

Já as autoridades de apoio cuidam de áreas técnicas, específicas e restritas

dentro do sistema, preservando-as normativamente. Por exemplo, a área de se-guros, previdência e capitalização

Subsistema Normativo e seus componentes

14

Subsistema Operacional e de intermediação

No SFN, as instituições que fazem intermédiação e/ou operacionalizam são

divididas em dois tipos: as bancárias e as não bancárias. Para entender melhor a diferença de ambas, precisamos entender primeiro o que é moeda manual e escritural ou bancária.

Moeda manual: compreende todo papel-moeda em circulação. Escritural ou bancária: corresponde aos depósitos à vista registrados no

sistema dos bancos. São movimentados por cheques ou outros meios (cartões, DOC, transferências entre bancos etc.).

Vamos agora entender o que são Instituição bancária e não bancária:

Intermediários e seus tipos de ativos

15

Os intermediários financeiros bancários são os que operam com ativos fi-nanceiros monetários.

Os intermediários financeiros não bancários são os que operam com

ativos não monetários. Os ativos financeiros monetários são convencionalmente chamados de

moeda ou papel-moeda e os depósitos à vista;

Os ativos financeiros não monetários são constituídos por diferentes tipos de títulos, que lastreiam e suprem as operações das instituições financeiras não bancárias nos mercados de crédito e de capitais.

Assim, os bancos comerciais, múltiplos, ou outros intermediários que desempenham funções típicas de bancos comerciais (captar e emprestar) são os chamados intermediários financeiros bancários.

As demais instituições que operam no sistema financeiro são, em geral, con-

sideradas intermediárias financeiras não bancárias, pois não operam com ativos financeiros monetários e, por isso, não geram ativos, apenas moedas escriturais (moedas expandidas).

Moeda expandida: Quando uma instituição capta ativos financeiros bancários (depósito à vista) e empresta a terceiros que, por sua vez, depositaram na mesma ou em outra instituição, o que gerará moeda disponível para novos empréstimos, criando, assim, o que se chama de expansão da moeda escritural, isto é, a soma da moeda manual não coincidirá com a moeda escritura I nas contas bancárias.

Bancária: Podem captar depósito à vista.

Não bancárias: Não podem captar depósito à vista. Captam por meio de depósitos a prazo, que são ativos financeiros não monetários, e por isso não pos-suem a capacidade de expandir a moeda escritural dentro do SFN.

Devemos observar também as exceções e distinções existentes no SFN: Existem instituições definidas como não financeiras, tais como as sociedades de fomento comercial - factoring - e as companhias seguradoras.

Existem também as instituições que compõem o SBPE - Sistema Brasileiro de Poupança e Empréstimo, como a Caixa Econômica Federal, sociedades de crédito imobiliário e as associações de poupança e empréstimo.

16

Algumas instituições podem pertencer a mais de um grupo, como é o caso da

Caixa Econômica Federal, que, além de fazer parte do Sistema Brasileiro de Poupança e Empréstimo, pode ser classificada como uma instituição monetária, na medida em que capta depósito à vista e faz operações de empréstimo e financiamento.

Instituições do Sistema Financeiro Nacional- tipos, finalidades e atuação

Sob a regência dos órgãos normatizadores e fiscalizadores encontram-se os intermediários financeiros e demais entidades de apoio ao funcionamento do sistema, conforme esquema do Banco Central demonstrado nas Tabelas a seguir:

Instituições Bancárias do SFN e seu órgão fiscalizador

17

18

19

20

21

1.2 - CONSELHO MONETÁRIO NACIONAL - CMN

O CMN - Conselho Monetário Nacional- é um órgão normativo, responsável pelas políticas e diretrizes monetárias para a economia do Brasil, não desem-penhando funções executivas. O CMN, por sua posição no cenário econômico nacional, assume o papel de Conselho de Política Econômica; é a entidade superior do SFN, sendo suas competências:

Fixar as diretrizes e as normas da política monetária e cambial; Fixar as metas de inflação por determinação do Ministério da Fazenda; Regulamentar as operações de câmbio; Regulamentar as taxas de juros; Regulamentar a constituição e o funcionamento das instituições finan-

ceIras; Regulamentar o crédito, a aplicação dos recursos, as operações de

redesconto e as operações no mercado aberto.

Cabe, assim, aos órgãos de regulação e fiscalização, dentre outras funções, a

execução das diretrizes de política econômica criadas no CMN.

Os principais órgãos de regulação e fiscalização (conhecidos como núcleo da

política monetária) são:

BACEN - Banco Central do Brasil; CVM - Comissão de Valores Mobiliários; PREVIC - Superintendência Nacional de Previdência Complementar; SUSEP - Superintendência de Seguros Privados.

22

Desse núcleo também faz parte o COPOM - Conselho de Política Monetária -,

cujos principais objetivos são:

Compõem o COPOM, os DIRETORES DO BANCO CENTRAL, o MINIS-

TÉRIO DA FAZENDA e, ainda, as comissões consultivas de diversos ministérios e

representações, quando o assunto é de ordem técnica para esclarecimentos.

1.3 BANCO CENTRAL DO BRASIL – BACEN ou BC

O Banco Central do Brasil, vinculado ao Ministério da Fazenda, é o principal

agente executivo das políticas traçadas pelo CMN, e é também o principal órgão de

fiscalização do Sistema Financeiro Nacional.

O BACEN é vinculado ao Ministério da Fazenda e desempenha basicamente

dois papéis vitais ao SFN: o de FISCALIZADOR DO SISTEMA e o de EXECUTOR

DAS POLÍTICAS NO SISTEMA.

23

Como executor das diretrizes de política monetária, o Banco Central opera

com os seguintes instrumentos:

Mercado aberto (open market)

No mercado aberto, ele atua na compra e venda e na colocação primária de

títulos do Tesouro Nacional. Desde maio de 2002, o Banco Central não pode mais

emitir títulos próprios e, portanto, executa a política monetária, comprando e

vendendo títulos de emissão do Tesouro.

Depósitos compulsórios Faz o controle de depósitos compulsórios, ao qual as instituições que captam

recursos estão sujeitas; permite que a liquidez do mercado esteja de acordo com os objetivos macroeconômicos.

Redesconto Faz operações de redesconto das carteiras de instituições financeiras; ser-

vem como instrumentos de captação de recursos dos bancos em casos de falta momentânea de liquidez corrente.

As principais atribuições do Banco Central são:

Fiscalizar as instituições financeiras;

Autorizar o funcionamento, a instalação e transferência de sedes, fusões e

incorporações de instituições financeiras;

Realizar e controlar operações de redes conto e empréstimos da assistência à liquidez para instituições financeiras;

Emitir moeda e controlar a liquidez do mercado financeiro;

Executar operações de política monetária e cambial;

Atuar na compra e venda de títulos públicos no mercado aberto;

Receber depósitos compulsórios; Controlar o crédito;

Disciplinar e controlar as operações com moeda estrangeira; e

Estabelecer o valor referencial da taxa de juros das operações overnight

(meta para a Taxa SELIC).

Política Cambial

Conjunto de ações do governo que influenciam no comportamento do mercado de câmbio e da taxa de câmbio.

24

Sobre política monetária devemos fixar:

Fluxo da Política Monetária

1.4 - COMISSÃO DE VALORES MOBILIÁRIOS – CVM

A CVM - Comissão de Valores Mobiliários -, outro órgão regulador do SFN, é uma autarquia normativa do sistema financeiro vinculada ao Ministério da Fazenda, que age sob a orientação do CMN no âmbito do mercado de valores mobiliários, ou seja, no mercado de capitais e de derivativos.

O mercado de capitais opera com os seguintes principais títulos, dentre

outros:

25

Todos esses (e os demais) títulos são emitidos por sociedades anônimas. Devemos lembrar de que o escopo de atuação da CVM abrange três importantes segmentos do mercado de capitais:

As instituições do SFN, que atuam nesse mercado e no mercado de derivativos;

As sociedades anônimas que tenham valores mobiliários que circulam em bolsas ou mercados de balcão;

Os investidores, objetivando a proteção de seus direitos.

Esquematicamente, a CVM atua da seguinte forma:

A CVM, voltada para o desenvolvimento, disciplina, controle, planejamento e

fiscalização do mercado de valores mobiliários (bem como investigações de indícios de fraudes), basicamente do mercado de ações e debêntures, é também conhecido como o xerife do mercado de capitais.

Seus objetivos são:

Assegurar o funcionamento das bolsas de valores e instituições auxiliares;

Fiscalizar a emissão, o registro, a distribuição e a negociação de títulos emitidos;

Assegurar o funcionamento eficiente e regular dos mercados de Bolsa e de balcão;

Proteger os acionistas ou debenturistas contra irregularidades de contro-ladores das companhias abertas;

Evitar ou coibir fraude de manipulação de preço de valores mobiliários; Assegurar o acesso do público a informações sobre valores mobiliários

emitidos; Estimular a formação de poupança e sua aplicação em valores mo-

biliáriós; Promover e expandir o mercado acionário; e Fortalecer o mercado de ações.

26

1.5 - CONSELHO DE RECURSOS DO SISTEMA FINANCEIRO NACIONAL - CRSFN

Órgão de natureza administrativa dentro do sistema, busca ser agente

moderador de recursos. Integrado por oito conselheiros, tendo como presidente o

representante do Ministério da Fazenda, transferiu-se do Conselho Monetário

Nacional (CMN) para o CRSFN sua principal atribuição - a competência para julgar,

em segunda e última instância administrativa, os recursos interpostos das decisões

relativas à aplicação das penalidades administrativas (multas, advertências) dos

órgãos normativos e fiscalizadores do SFN.

Atribuições

Julgar, em segunda e última instância administrativa, os recursos interpostos

das decisões relativas às penalidades administrativas aplicadas pelo Banco Central

do Brasil, pela Comissão de Valores Mobiliários e pela Secretaria de Comércio

Exterior nas infrações previstas na legislação.

O Conselho tem ainda como finalidade julgar os recursos de ofício interpostos

pelos órgãos de primeira instância, das decisões que concluírem pela não aplicação

das penalidades previstas no item anterior.

Estrutura

O CRSFN é constituído por oito conselheiros, especialistas em assuntos

relativos aos mercados financeiro, de câmbio, de capitais e de crédito rural e in-

dustrial, seguindo a composição:

I. um representante do Ministério da Fazenda; II. um representante do Banco Central do Brasil (BACEN); III. um representante da Secretaria de Comércio Exterior (MIDIC);

IV. um representante da Comissão de Valores Mobiliários (CVM); V. quatro representantes das entidades de classe dos mercados afins, por

essas indicados em lista tríplice.

As entidades de classe que integram o CRSFN são as seguintes: ABRASCA

(Associação Brasileira das Companhias Abertas), ANBID (Associação Nacional dos

Bancos de Investimento), CNBV (Comissão de Bolsas de Valores), FEBRABAN

(Federação Brasileira das Associações de Bancos), Abel (Associação Brasileira das

Empresas de Leasing), ADEVAL (Associação das Empresas Distribuidoras de

Valores), AEB (Associação de Comércio Exterior do Brasil), sendo que os repre-

sentantes das quatro primeiras entidades têm assento no Conselho como membros

27

titulares e, os demais, como suplentes.

Tanto os conselheiros titulares como os seus respectivos suplentes são

nomeados pelo Ministro da Fazenda, com mandatos de dois anos, podendo ser

reconduzidos uma única vez.

Fazem ainda parte do CRSFN dois procuradores da Fazenda Nacional- de-signados pelo procurador geral da Fazenda Nacional, com a atribuição de zelar pela fiel observância da legislação aplicável - e um Secretário-Executivo, nomeado pelo Ministério da Fazenda, responsável pela execução e coordenação dos trabalhos administrativos.

É importante ressaltar que, como o CRSFN é um conselho, ou seja, reune-se,

delibera e dispersa-se depois, o Banco Central do Brasil, a Comissão de Valores Mobiliários e a Secretaria de Comércio Exterior prestam o apoio técnico e admi-nistrativo necessário.

Lembremo-nos de que o representante do Ministério da Fazenda é o presi-

dente do Conselho e o vice-presidente é o representante designado pelo Ministério da Fazenda dentre os quatro representantes das entidades de classe que integram o Conselho.

1.6 - INSTITUIÇÕES FINANCEIRAS OFICIAIS FEDERAIS

Atuando como instituições de apoio ou auxiliares perante a instituição normatizadora (CMN) e fiscalizadora (BACEN) do Sistema Financeiro Nacional, existem instituições que possuem características diferenciadas: são os bancos pú-blicos ou aqueles que o governo federal possui comando majoritário total (empresa ou órgão público) ou parcial (economia mista). As principais instituições são:

Banco do Brasil S.A. - Sociedade de Economia Mista, em que o governo detém a maioria das ações. É o principal agente financeiro do governo federal e responsável pela aplicação de suas políticas públicas na agricultura, comércio exterior, e presença internacional de empresas brasileiras.

BNDES (Banco Nacional de Desenvolvimento Econômico e Social) - É

um órgão do governo federal e, hoje, o principal instrumento de financiamento de longo prazo para a realização de investimentos em todos os segmentos da eco-nomia, com uma política que inclui as dimensões social, regional e ambiental.

Caixa (Caixa Econômica Federal) - É o agente das políticas públicas sociais

e de habitação do governo federal. Uma empresa 100% pública e responsável pela gestão do FGTS, PIS e seguro-desemprego, beneficiários de programas sociais, apostas das Loterias e, principalmente, do SFH - Sistema Financeiro da Habitação.

BNB (Banco do Nordeste do Brasil) - É o maior banco de desenvolvimento

regional da América Latina e atua principalmente como instituição financeira pública

28

de fomento, agente catalisador do desenvolvimento sustentável do Nordeste, e é, atualmente, referência de agente indutor do desenvolvimento sustentável da região.

BASA (Banco da Amazônia S.A.) - É a principal instituição financeira federal

de fomento, com a missão de promover o desenvolvimento da região amazônica.

De forma especial essas instituições cumprem cinco papéis distintos no sistema:

São Instituições Auxiliares e de Apoio do SFN; São bancos comerciais múltiplos, com objetivo social, econômico, e de

desenvolvimento, de lucro, como qualquer BCM; Cumprem várias FUNÇÕES SOCIAIS do governo; São agentes moderadores do sistema, agindo induzindo o crédito ou a

queda de taxas e tarifas; e São agentes de indução ao desenvolvimento econômico.

1.7 - BANCOS COMERCIAIS Os bancos comerciais têm como principal característica a criação de moeda

pela captação de recursos em depósitos à vista, que são repassados na forma de operações de crédito. Nesse sentido, podem ainda ser considerados intermediadores de recursos entre aplicadores (Certificado de Depósito Bancário - CDB e Recibo de Depósito Bancário - RDB) e tomadores (produtos de crédito).

Principais produtos de crédito

Desconto de títulos.

Adiantamento sob caução de títulos.

Crédito pessoal.

Crédito rural.

Cheque especial. Financiamento de capital de giro.

Operações de câmbio.

Os bancos comerciais têm ainda outro foco de atuação, a prestação de serviços, em que se incluem as diversas modalidades de:

Cobrança;

Ordens de pagamento;

Transferência de recursos;

Pagamento de cheques;

Recebimento de impostos e tarifas públicas; Custódia de valores; Serviços de câmbio etc.

29

1.8 CAIXAS ECONÔMICAS

Integrando simultaneamente o Sistema Brasileiro de Poupança e Empréstimo e o Sistema Financeiro de Habitação, junto com os bancos comerciais, foram as primeiras instituições do Sistema Financeiro Nacional.

Suas atividades assemelham-se às dos bancos comerciais quanto à captação de depósito à vista e prestação de serviços, porém as operações de empréstimos se destinam apenas às pessoas físicas. Operam no crédito direto ao consumidor, financiando bens de consumo duráveis, emprestam sob garantia de penhor in-dustrial e caução de títulos, além de monopolizarem as operações sob penhor de bens pessoais e consignação.

As caixas econômicas têm, ainda, a competência para a venda de bilhetes de

loteria, cujo produto da administração é uma fonte valiosa de recursos para sua gestão, mas a captação de poupança, que é privativo das instituições ligadas ao SFH, é, sem dúvida, sua grande fonte de recursos.

Duas de suas atribuições são as de centralização do recolhimento e a pos-

terior aplicação de todos os recursos oriundos do FGTS. Devemos lembrar de que as Caixas Econômicas são instituições de cunho

eminentemente social, sendo suas operações de crédito e financiamento voltadas para as áreas de assistência social, saúde, educação etc.

Podemos resumir, assim, que, além de se equiparar aos bancos comerciais em vários aspectos, pois capta e empresta recursos, a CEF concede empréstimos e financiamentos a programas e projetos nas áreas de habitação, assistência social, saúde, educação, trabalho, transportes urbanos e esportes.

1.9 - COOPERATIVAS DE CRÉDITO

Cooperativas de crédito são instituições financeiras constituídas sob a forma de sociedade cooperativa, objetivando a prestação de serviços financeiros aos associados, como concessão de crédito, captação de depósitos à vista e a prazo, cessão de cheques, prestação de serviços de cobrança, de custódia, de recebimentos e pagamentos por conta de terceiros sob convênio com instituições financeiras públicas e privadas e de correspondente no Brasil, além de outras operações específicas e atribuições estabeleci das na legislação em vigor.

30

As cooperativas de crédito são instituições financeiras, vistas como uma

sociedade de pessoas, homologadas pelo Banco Central do Brasil, sem fins lucra-tivos e não sujeitas a falência (Lei n° 5.764/71 e 4.595/64), cuja regulamentação é disciplinada pela Resolução n° 2.771, de 30/08/2000.

O funcionamento de cooperativas de crédito depende de prévia autorização do Banco Central do Brasil, concedida sem ônus e por prazo indeterminado.

1.10 - BANCOS COMERCIAIS COOPERATIVOS

São bancos comerciais ou bancos múltiplos constituídos, obrigatoriamente, com carteira comercial, por uma sociedade anônima de capital fechado.

Diferencia-se dos demais por terem como acionistas controladores coope-

rativas centrais de crédito, federações e confederações de cooperativas de crédito, as quais devem deter, no mínimo, 51% das ações com direito a voto.

Deve-se fazer constar, por convenção de sua denominação, a expressão

"banco cooperativo". Os bancos comerciais cooperativos podem atuar como qualquer banco co-

mercial, ou seja, podem abrir contas, emitir talão de cheques, realizar empréstimos, financiamentos e outras operações de crédito.

1.11- BANCO DE INVESTIMENTO O banco de investimento é uma instituição financeira especializada em

operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro, e de administração de recursos de terceiros.

Deve ser constituído sob a forma de sociedade anônima e adotar, obriga-

toriamente, em sua denominação social a expressão "banco de investimento", conforme previsão legal.

Os bancos de investimento são os principais intermediadores de crédito de

médio e longo prazo para empresas.

31

Os seguintes serviços são prestados pelos bancos de investimento:

Estruturação de subscrição pública de valores mobiliários (underwriting de ações e debêntures);

Estruturação de securitização de recebíveis, isto é, transformação de valores a receber e créditos das empresas em títulos negociáveis no mercado;

Serviços de custódia; Administração de carteiras de títulos e valores mobiliários, incluindo

fundos de investimentos; Corporate Finance (fusões e aquisições); Intermediação de derivativos.

Os bancos de investimento não podem manter contas correntes e, para fazer frente às suas operações de financiamento não provenientes de repasses, captam recursos por intermédio de emissões de CDB, RDB e instrumentos de captação de recursos no exterior.

1.12 - BANCO DE DESENVOLVIMENTO

São instituições financeiras públicas não federais que têm como objetivo principal proporcionar o suprimento oportuno e adequado dos recursos necessários ao financiamento, a médio e longo prazos, de programas e projetos que visem promover o desenvolvimento econômico e social do respectivo estado onde tenha sede, cabendo-Ihes apoiar prioritariamente o setor privado.

Excepcionalmente, quando o empreendimento visar benefícios de interesse

comum, o banco pode promover programas e projetos desenvolvidos fora do respectivo estado, devendo a assistência efetivar-se por meio de consórcio com o banco de desenvolvimento local.

Deve ser constituído sob a forma de sociedade anônima, com sede na capital do estado que detiver seu controle acionário, adotando, obrigatoriamente, em sua denominação social a expressão "banco de desenvolvimento", seguida do nome do estado em que tenha sede (ver a Resolução n° 394/76).

Observação.: Constitui entidade distinta o Banco Nacional de Desenvolvimento Econômico e Social- BNDES -, empresa pública criada pela Lei n° 1.628, de 20/06/52, como principal instrumento de execução da política de investimento do governo federal e que tem como objetivo primordial apoiar programas, projetos, obras e serviços que se relacionem com o desenvolvimento econômico e social do país.

32

1.13 SOCIEDADES DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO - FINANCEIRAS

Conhecidas popularmente como financeiras, as sociedades de crédito, fi-nanciamento e investimento foram estabelecidas pela portaria do Ministério da Fazenda n° 309, de 30 de novembro de 1959, e são instituições financeiras privadas que têm como objetivo básico a realização de financiamento para a aquisição de bens, serviços e capital de giro. Sua finalidade é o financiamento de bens de con-sumo duráveis por meio do crédito direto ao consumidor.

Devem ser constituídas sob a forma de sociedade anônima e na sua denomi-

nação social deve constar a expressão "crédito, financiamento e investimento".

Tais entidades captam recursos por meio de aceite e colocação de letras de câmbio (Resolução CMN n° 45, de 1966) e recibos de depósitos bancários (CMN n° 3454, de 2007).

1.14 - SOCIEDADES DE ARRENDAMENTO MERCANTIL

Conhecidas popularmente por suas operações características denominadas leasing, as sociedades de arrendamento mercantil são constituídas de sociedade anônima, devendo constar convencionalmente na sua denominação social a expressão "arrendamento mercantil". São supervisionadas pelo Banco Central do Brasil (Resolução CMN n° 2.309, de 1996).

As operações passivas dessas sociedades são as emissões de debêntures,

dívida externa, empréstimos e financiamentos de instituições financeiras.

Suas operações ativas são constituídas por títulos da dívida pública, cessão de direitos creditórios e, principalmente, por operações de arrendamento mercantil de bens móveis, de produção nacional ou estrangeira, e de bens imóveis adquiridos pela entidade arrendadora para fins de uso próprio do arrendatário, operações denominadas leasing.

O leasing ou arrendamento mercantil (tratado pela Lei n° 6.099/74 e suas

alterações) trata-se, então, de uma transação celebrada entre o proprietário de um determinado bem (arrendador) que concede a um terceiro (arrendatário) o uso desse bem por um período fixo. É facultado ao arrendatário a opção de comprar, devolver o bem arrendado ou prorrogar o contrato em seu vencimento.

Segundo esse mesmo tratado normativo, "considera-se arrendamento mer-

cantil, para efeitos desta Lei, o negócio jurídico realizado entre pessoa jurídica, na qualidade de arrendadora, e pessoa física ou jurídica, na qualidade de arrendatária e

33

que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especificações da arrendatária e para uso próprio desta".

Empresas captam recursos de longo prazo pela emissão de debêntures, título que tem como lastro (coberturas) o patrimônio da empresa que os emitiu.

No Brasil, as entidades autorizadas a realizar operações de arrendamento

são os bancos múltiplos com carteira de arrendamento mercantil e as sociedades de arrendamento mercantil. Podem ser objeto do leasing bens móveis, de produção nacional ou estrangeira, e bens imóveis adquiridos pela entidade arrendadora para fins de uso próprio do arrendatário, segundo as especificações deste.

Assim, constatamos que as operações de leasing são, essencialmente,

realizadas nas modalidades operacional e financeiro.

Leasing operacional

A sociedade arrendadora concede o uso da propriedade ao arrendatário, mas assume o compromisso de prestar assistência técnica, bem como o risco comercial da obsolescência do bem - objeto do leasing.

34

35

O leasing operacional tem as seguintes características:

As contraprestações são, em geral, mais elevadas que no leasing financeiro, por conta da assistência a ser dada no objeto arrendado;

O valor residual é muito importante para a arrendadora, pois não in-teressa à arrendadora que o cliente compre e, sim, que se mantenha arrendando o bem;

Não deve ser confundido com locação. São conceitos diferentes apesar de semelhantes;

É facultativa a cláusula de opção de compra, pois depende da negociação. Em geral, não interessa a arrendadora vender o bem;

A recuperação do investimento pela arrendadora ocorre por meio do ar-rendamento do mesmo bem a diversos clientes sucessivos.

Leasing financeiro

É uma operação em que o arrendador atua como intermediário, adquirindo o bem e concedendo o uso e a posse ao arrendatário, que se compromete a pagar as contraprestações devidas.

1 - A arrendadora adquire o bem do fabricante. 2 - A arrendadora faz o contrato de leasing com a arrendatária.

O leasing financeiro tem as seguintes características:

O prazo de vigência normalmente longo para diluir melhor as contra-prestações;

É obrigatória a cláusula de opção de compra, sendo que, em princípio, geralmente o contrato não pode ser reincidido antes de um prazo esta-belecido;

A arrendadora não responde pela assistência técnica ou manutenção do bem, e sim o arrendatário; e

36

A arrendadora não mantém estoque do bem, ela compra no mercado o que o arrendatário quiser.

Leasing back ou lease back

Há, ainda, uma variante do leasing chamado leasing back ou lease back.

Nessa operação, os bens que estavam no ativo permanente do arrendatário são

vendidos para a empresa de leasing que, em seguida, os arrenda ao proprietário

original dos bens.

Pela Resolução n° 2309 do Banco Central, de 28/09/96, essa modalidade

somente está disponível para arrendatários pessoas jurídicas.

Outro tipo de leasing é o subarrendamento, que se constitui na transferência/

repasse do contrato de leasing de um arrendatário para outro.

37

38

Valor Residual Garantidor

O VRG, que é pago independentemente do valor das prestações mensais e

dos juros, se constitui em uma garantia especialíssima, em favor da empresa

arrendadora, para a eventualidade de o "arrendatário" não exercer sua opção de

compra. Nesse caso, o bem pode então ser leiloado para terceiros, vendido pela

melhor oferta sem avaliação prévia e sem preço mínimo, e o VRG serviria para

garantir a lucratividade e para extirpar qualquer possibilidade de risco empresarial

no negócio.

O VRG serve, ainda, para caracterizar e diferenciar o que é um leasing do

que é financiamento, pois, ao final do contrato, o cliente não terá quitado o valor

referencial do bem, restando ainda o residual garantidor.

1.15 - SOCIEDADES CORRETORAS DE TÍTULOS E VALORES MOBILIÁRIOS

As sociedades corretoras são instituições financeiras membros das bolsas de

valores, devidamente credenciadas pelas mesmas, pelo BACEN, pela CVM. Estão

habilitadas a negociar valores mobiliários em pregão e podem ser definidas como

intermediárias especializadas na execução de ordens de compra e venda de ações

e demais valores mobiliários por conta própria e de terceiros.

São instituições típicas do mercado de capitais, operam nos recintos das

bolsas de valores e de mercadorias, efetuam lançamentos públicos de ações, admi-

nistram carteiras de investimentos, administram valores mobiliários de terceiros,

instituem, organizam e administram fundos de investimentos, operam no mercado

aberto e fazem intermédio em operações de câmbio, dentre outras atividades .

Principais atribuições:

Promover ou participar de lançamento de ações;

Administrar carteiras de títulos e valores mobiliários;

Organizar e administrar fundos e clubes de investimento;

Operar em bolsas de valores e de mercadorias e futuros, por conta

própria e de terceiros;

Efetuar operações de compra e venda de metais preciosos e moedas es-

trangeiras, por conta própria e de terceiros;

Prestar serviços de assessoria técnica em operações inerentes ao

mercado financeiro.

39

1.16 - SOCIEDADES DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS

As sociedades distribuidoras são também instituições intermediadoras na compra e venda de títulos e valores mobiliários, cujos objetivos básicos se assemelham bastante aos das corretoras, entretanto, suas atividades têm uma faixa operacional mais restrita que a das corretoras: envolvem intermediação na colocação de emissões de capital no mercado, subscrição isolada ou em consórcio de emissão de títulos e valores mobiliários para revenda, operando no mercado aberto quando necessário.

Não faz intermédio diretamente com a bolsa de valores e a bolsa de merca-

dorias e futuros. São atividades básicas das distribuidoras: Subscrição isolada ou em consórcio de emissão de títulos e valores

mobiliários;

Intermediação da colocação de emissões de capital no mercado,

operações no mercado aberto, desde que satisfaça as exigências do

BACEN; e

Administrar clubes de investimentos.

1.17 - BOLSA DE VALORES E BOLSAS DE MERCADORIAS E DE FUTUROS

As bolsas são instituições privadas que atuam como ambiente do sistema de intermediação. As bolsas são responsáveis pelos mercados organizados de títulos, valores mobiliários, mercadorias e de derivativos, sendo supervisionadas pela CVM.

Objetivos das bolsas:

Manter local adequado para a realização dos negócios;

Promover a liquidação das operações;

Registrar as suas operações;

Desenvolver e manter sistemas de negociação;

Fiscalizar o cumprimento das leis que regulam este mercado.

Uma das principais funções dessas instituições é dar liquidez aos mercados

de títulos, valores mobiliários, mercadorias e de derivativos. São as bolsas que asse-

guram, pela organização, controle e fiscalização das transações e dos participantes

do mercado, as condições necessárias de segurança e transparência ao perfeito

funcionamento dos mercados.

40

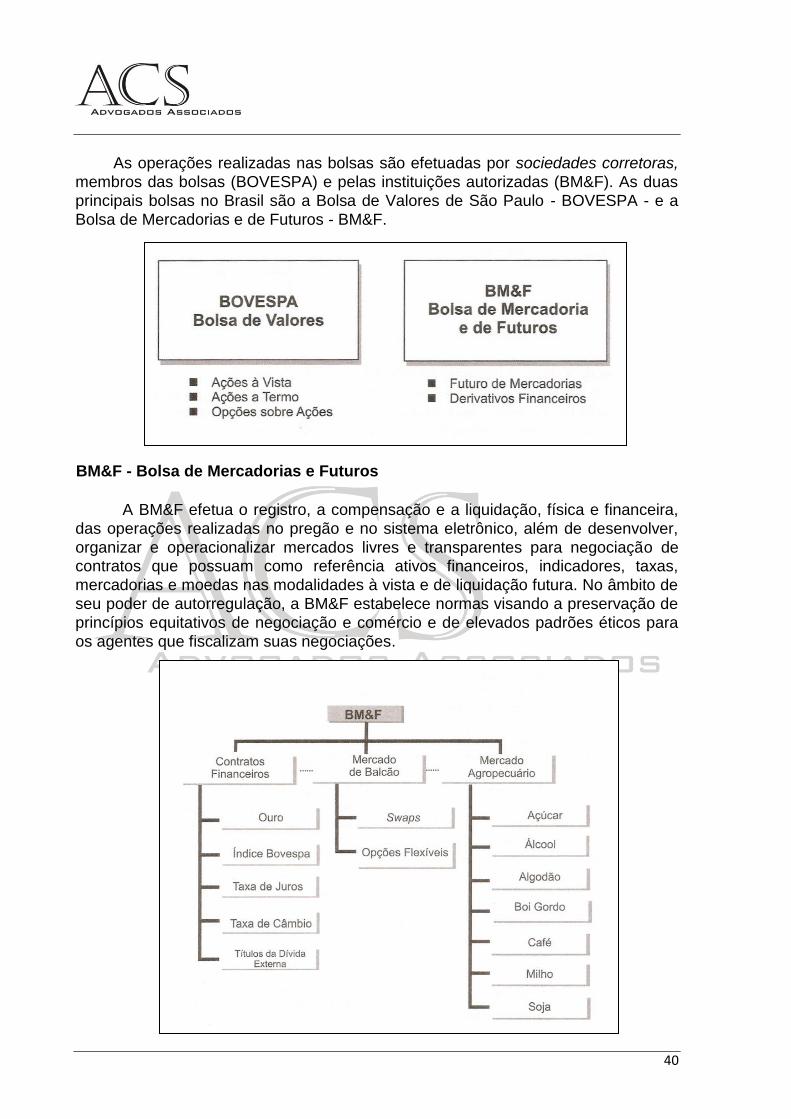

As operações realizadas nas bolsas são efetuadas por sociedades corretoras,

membros das bolsas (BOVESPA) e pelas instituições autorizadas (BM&F). As duas

principais bolsas no Brasil são a Bolsa de Valores de São Paulo - BOVESPA - e a

Bolsa de Mercadorias e de Futuros - BM&F.

BM&F - Bolsa de Mercadorias e Futuros

A BM&F efetua o registro, a compensação e a liquidação, física e financeira,

das operações realizadas no pregão e no sistema eletrônico, além de desenvolver,

organizar e operacionalizar mercados livres e transparentes para negociação de contratos que possuam como referência ativos financeiros, indicadores, taxas,

mercadorias e moedas nas modalidades à vista e de liquidação futura. No âmbito de

seu poder de autorregulação, a BM&F estabelece normas visando a preservação de

princípios equitativos de negociação e comércio e de elevados padrões éticos para

os agentes que fiscalizam suas negociações.

41

Bolsa de Valores - Exemplo BOVESPA

A BOVESPA é mais conhecida como uma bolsa de negociação de ações na

qual estas são negociadas à vista e a termo, além de opções alternativas sobre ações. Embora bem menores como mercado, as bolsas de valores operam com títulos de renda fixa específicos. Ademais, a BOVESPA opera o mercado de balcão organizado por meio de um sistema eletrônico de negociação, dirigido por ofertas registradas dos formadores de mercado e instituições financeiras associadas, cha-mado SOMA - Sociedade Operadora do Mercado de Ativos (Mercado de Balcão Organizado). 1.18 - SISTEMA ESPECIAL DE LIQUIDAÇÃO E CUSTÓDIA – SELIC

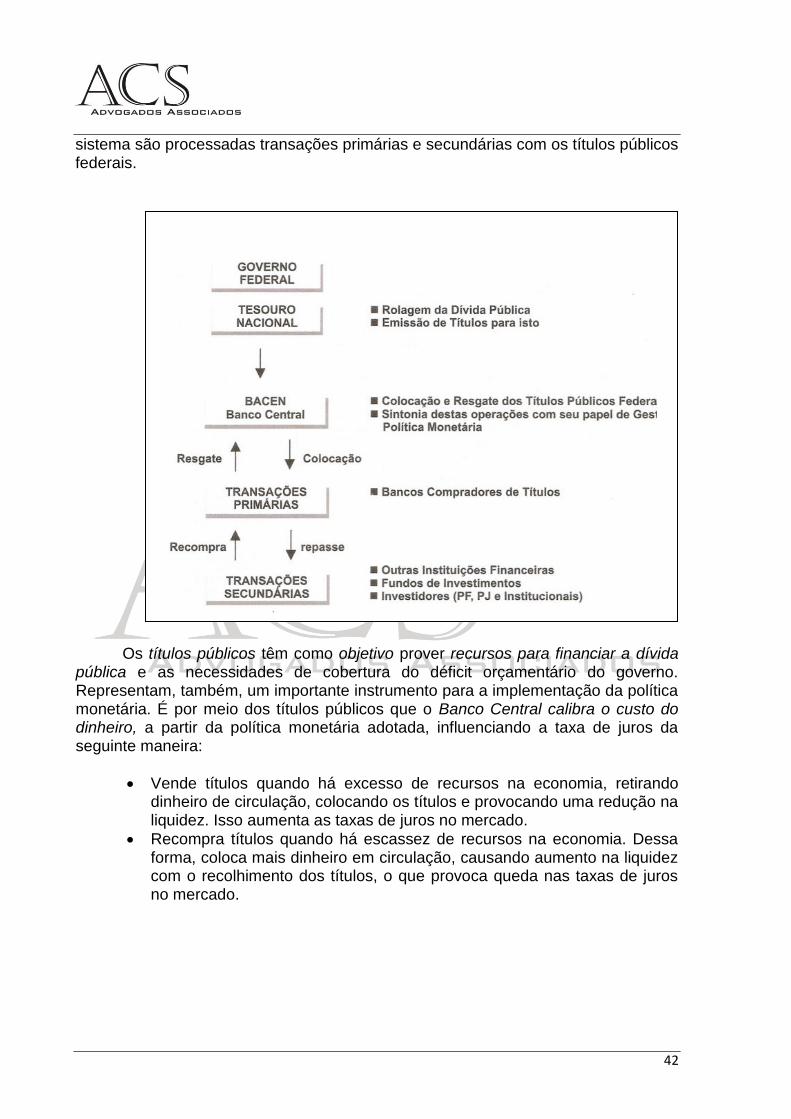

O SELIC é o depositário central dos títulos emitidos pelo Tesouro Nacional (conhecido como Títulos Públicos Federais). É um sistema que processa a emissão, o resgate, o pagamento dos juros e a custódia dos mesmos. O SELIC processa também a liquidação das operações definitivas e compromissadas realizadas em seu ambiente, observando o modelo de entrega contra pagamento. Todos os títulos são escriturais, isto é, operacionalizados exclusivamente na forma eletrônica. A liquidação da ponta financeira de cada operação é realizada por intermédio do Sistema de Transferência de Reservas - STR -, ao qual o SELIC é interligado. O sistema, gerido pelo Banco Central do Brasil, é por ele operado em parceria com a Associação Nacional das Instituições do Mercado Aberto - ANDIMA. Por meio do

42

sistema são processadas transações primárias e secundárias com os títulos públicos federais.

Os títulos públicos têm como objetivo prover recursos para financiar a dívida pública e as necessidades de cobertura do déficit orçamentário do governo. Representam, também, um importante instrumento para a implementação da política monetária. É por meio dos títulos públicos que o Banco Central calibra o custo do dinheiro, a partir da política monetária adotada, influenciando a taxa de juros da seguinte maneira:

Vende títulos quando há excesso de recursos na economia, retirando dinheiro de circulação, colocando os títulos e provocando uma redução na liquidez. Isso aumenta as taxas de juros no mercado.

Recompra títulos quando há escassez de recursos na economia. Dessa forma, coloca mais dinheiro em circulação, causando aumento na liquidez com o recolhimento dos títulos, o que provoca queda nas taxas de juros no mercado.

43

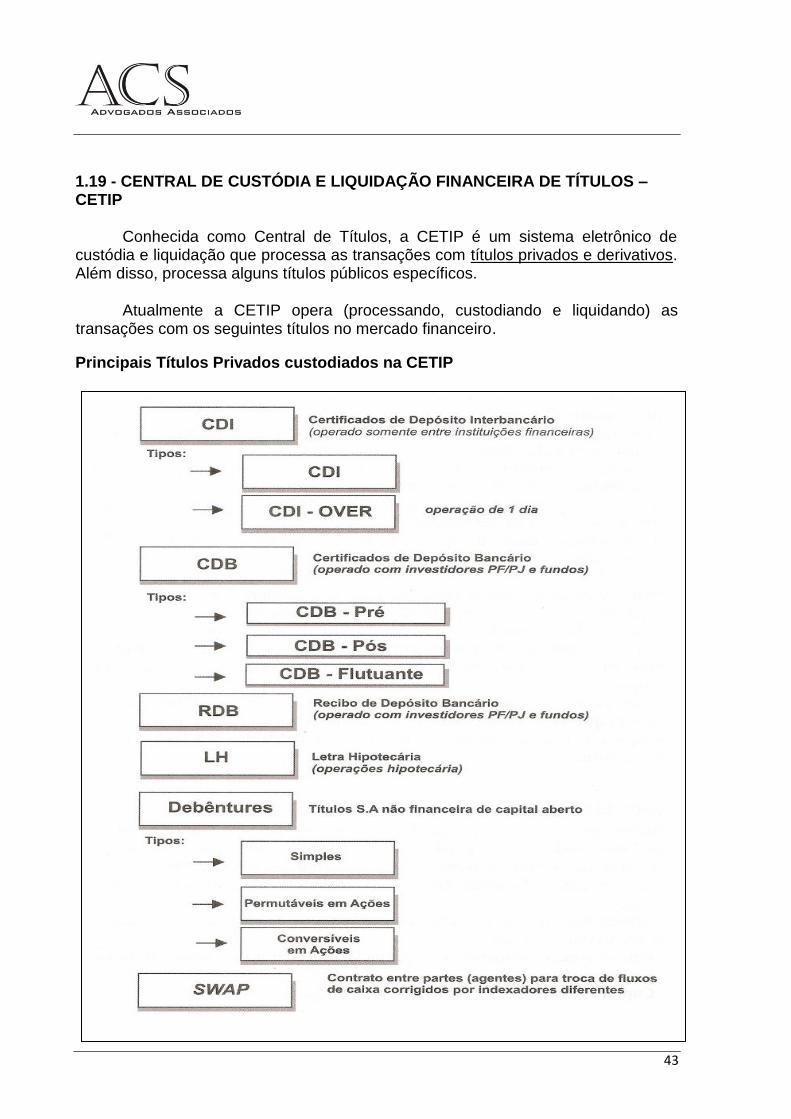

1.19 - CENTRAL DE CUSTÓDIA E LIQUIDAÇÃO FINANCEIRA DE TÍTULOS – CETIP

Conhecida como Central de Títulos, a CETIP é um sistema eletrônico de custódia e liquidação que processa as transações com títulos privados e derivativos. Além disso, processa alguns títulos públicos específicos.

Atualmente a CETIP opera (processando, custodiando e liquidando) as transações com os seguintes títulos no mercado financeiro.

Principais Títulos Privados custodiados na CETIP

44

45

1.20 - SOCIEDADES DE CRÉDITO IMOBILIÁRIO - SCI

Ao contrário das caixas econômicas, essas sociedades são voltadas ao

público de maior renda. A captação ocorre por meio de letras imobiliárias, depósitos de poupança e repasses da CEF. As captações de seus recursos são destinadas, principalmente, aos financiamentos imobiliários direto ou indireto.

As sociedades de crédito imobiliário somente poderão operar em financia-

mento para construção, venda ou aquisição de habitações mediante:

Abertura de crédito a favor de empresários que promovam projetos de construção de habitações para venda a prazo;

Abertura de crédito para a compra ou construção de casa própria com liquidação a prazo de crédito utilizado;

Desconto mediante cessão de direitos de receber a prazo o preço da construção ou venda de habitações;

Outras modalidades de operações autorizadas pelo Banco Nacional da Habitação.

Cada sociedade de crédito imobiliário somente poderá operar com imóveis

situados na área geográfica para qual for autorizada funcionar.

As sociedades de crédito imobiliário não poderão operar em compra e venda ou construção de imóveis, salvo para liquidação de bens que tenham recebido em pagamento dos seus créditos, ou em caso de imóveis necessários à instalação de seus serviços.

Sendo assim, com a Resolução n° 2.735 do BACEN, de 28/06/2000,

estabeleceu- se que as SCIs são instituições integrantes do SFH, especializadas em operações de financiamento imobiliário e constituídas sob forma de sociedades anônimas. 1.21 - ASSOCIAÇÕES DE POUPANÇA E EMPRÉSTIMO - APE

Dentro das normas gerais que forem estabelecidas pelo Conselho Monetário

Nacional, poderão ser autorizadas a funcionar associações de poupança e empréstimo que se constituírem obrigatoriamente sob a forma de sociedades civis, de âmbito regional restrito, em que os associados têm direito à participação nos resultados.

Obtém recursos com a captação por meio de caderneta de poupança, e seus

principais objetivos são:

Financiamento imobiliário - propiciar ou facilitar a aquisição de casa própria aos associados; e

Captar, incentivar e disseminar a poupança.

46

São características essenciais das associações de poupança e empréstimo:

A formação de vínculo societário, para todos os efeitos legais, por meio de depósitos em dinheiro efetuados por pessoas físicas interessadas em participar; e

A distribuição aos associados, como dividendos, da totalidade dos resultados líquidos operacionais, uma vez deduzidas as importâncias destinadas à constituição dos fundos de reserva e de emergência, e a participação da administração nos resultados das associações.

É assegurado aos associados:

Retirar ou movimentar seus depósitos, observadas as condições regula-mentares;

Tomar parte nas assembleias gerais, com plena autonomia deliberativa em todos os assuntos da competência delas; e

Votar e ser votado.

As associações de poupança e empréstimo são isentas de impostos de renda, bem como as correções monetárias que vierem a pagar a seus depositantes.

1.22 – BANCOS DE CÂMBIO - Bcam

São instituições financeiras especializadas na realização de opeações de câmbio, tais como:

Compra e venda de moeda estrangeira;

Transferência de recursos de e para o exterior;

Financiameno a exportação e importação;

Adiantamento sobre contratos de câmbio – ACE;

Outras operações , inclusive a prestação de serviços previstas na regulamentação do mercado de câmbio.

Também podem atuar no mercado financeiro do País, inclusive em bolsas de

mercadorias e futuros , bem como em mercados de balcão para a realização de operações por conta própria, referenciadas em moedas estrangeiras ou vinculadas a oeprações de câmbio, efetuar depósitos financeiros, desde que observada a regulamentação aplicável e realizar outras atividades que vierem a ser a ser autorizadas pelo BACEN.

47

Podem operar com:

Recursos próprios;

Recursos provenientes de repasses interbancários ou depósitos interfinanceiros;

Recursos captados no exterior;

Suas contas de depósitos não podem ser movimentadas.

Sujeitam-se às mesmas condições de constituição e funcionamento aplicáveis às demais instituições financeiras, inclusive os limites de exposição por cliente e de Patrimônio de Referência (PR) compatível com o grau de risco de suas operações. 1.23 – BANCOS MÚLTPLOS

Surgiram através da Resolução 1.524/88 do CMN, a fim de nacionalizar a administração das instituições financeiras. O estatudo de um Banco Múltimplo permite que algumas dessas instituições, que muitas vezes eram empresas de um mesmo grupo, se constituam em uma única instituição financeira com personalidade jurídica própria e, portanto, com um único balanço, um único caixa e, consequentemente, significativa redução de custos.

As carteiras de um banco múltiplo são as seguintes:

Carteira Comercial

Carteira de Investimento

Carteira de Crédito Imobiliário;

Carteira de Aceite (Financeira);

Carteira de Desenvolvimento;

Carteira de Leasing.

Para configurar a existência do Banco Múltiplo, ele dever possuir pelo menos dua das carteiras acima descritas, sendo, obrigatoriamente, uma delas COMERCIAL ou de INVESTIMENTO.

48

UNIDADE II - Seguridade - Sistema de Seguros Privados e Previdência Complementar 2.1 - CONSELHO NACIONAL DE SEGUROS PRIVADOS

Orgão máximo que fixa as diretrizes e normas da política de seguros, previdência privada aberta e resseguros, regulando e fiscalizando a orientação básica e o funcionamento dos componentes do sistema. Estabelece as grandes diretrizes do setor de seguros, cujo presidente é o Ministro da Fazenda e onde têm assento os representantes de outros ministérios, além dos presidentes do IRB e da SUSEP e de quatro integrantes do sistema privado, nomeados pelo presidente da República.

O CNSP é também o órgão que decide as pendências em última instância no

campo de seguros, regulamenta os obrigatórios e estabelece os limites das operações dos mesmos no Brasil.

Esse conselho se reúne a toda convocação de seu presidente. Conhecemos, assim, o Sistema Nacional de Seguros Privados, do qual fazem

parte:

CNSP

SUSEP Subsistema Normativo Fiscalizador

IRB-Re

Sociedades seguradoras

Sociedades corretoras de seguros

Corretores de seguros Subsistema Operacional – Atendimento do Usuário

Entidades de previdência privada aberta

Sociedades de capitalização

2.2 - SUPERINTENDÊNCIA DE SEGUROS PRIVADOS – SUSEP

Para que o sistema funcione como uma engrenagem bem azeitada, um órgão fiscaliza todos os seus componentes, de modo que obedeçam às normas estabelecidas.

A Superintendência de Seguros Privados (SUSEP) é uma autarquia vinculada

ao Ministério da Fazenda, responsável pelo controle e fiscalização do mercado de seguros, previdência privada aberta e capitalização.

49

Principais atribuições da SUSEP:

Fiscalizar a constituição, funcionamento, organização e operação das sociedades seguradoras, de previdência privada aberta e de capitalização;

Zelar pela defesa dos associados a essas sociedades, buscando melhor eficiência do setor, pelo aprimoramento de seus instrumentos operacionais;

Promover estabilidade setorial, zelando por sua liquidez e solvência;

Disciplinar e acompanhar os investimentos dessas sociedades, principalmente aqueles vinculados às provisões técnicas;

Cumprir e fiscalizar o cumprimento das determinações do CNSP. 2.3 – CONSELHO NACIONAL DA PREVIDÊNCIA COMPLEMENTAR - CNPC

Conforme o art.13 da lei 12.154/09 O Conselho de Gestão da Previdência

Complementar, órgão da estrutura básica do Ministério da Previdência Social, passa

a denominar-se Conselho Nacional de Previdência Complementar, que exercerá a

função de órgão regulador do regime de previdência complementar operado pelas

entidades fechadas de previdência complementar.

Compete ao CNPC:

Instituir normas gerais complementares à legislação e regulamentação

aplicável às entidades fechadas de previdência cimplementar, pra

implementação da política determinada pelo Ministro de Estado, ao qual

está vinculado o órgão regulador e fiscalizador;

Determinar padrões para instituição e operação dos planos de benefícios,

de modo a asseguar sua transparência, solvência, liquidez e equilíbrios

financeiro;

Normatizar novas modalidades de planos de benefícios;

Estabelecer novmas complementares para os institutos da portabilidade e

do benefício proporcional diferido, garantidos aos participantes;

Estabelecer norvams especiais para a organização de planos

patrocinados por instituidores;

Determinar a metodologia a ser empregasa nas avaliações atuariais;

Fixar limite para as despesas administrativas dos planos de benefícios e

das entidades de previdência complementar;

Instituir regras para o número mínimo de participantes ou associados de

planos de benefícios.

50

Composição do CNPC:

O Conselho Nacional de Previdência Complementar contará com 8 (oito)

integrantes, com direito a voto e mandato de 2 (dois) anos, permitida uma

recondução, sendo:

I. Ministro de Estado da Previdência Social – Presidente II. Secretário-Executivo do Ministério da Previdência Social – Substituto do

Presidente III. Representante da Superintendência Nacional de Previdência

Complementar - PREVIC IV. Representante da Secretaria de Políticas de Previdência Complementar V. Representante da Casa Civil da Presidência da República

VI. Representante do Ministério da Fazenda VII. Representante do Ministério do Planejamento, Orçamento e Gestão VIII. Representante das Entidades Fechadas de Previdência - ABRAPP IX. Representante dos Patrocinadores e Instituidores de planos de benefícios

das entidades fechadas de previdência complementar X. Representante dos participantes e assistidos de planos de benefícios das

entidades fechadas de previdência complementar - ANAPAR 2.4 – SUPERINTENDÊNCIA NACIONAL DE PREVIDÊENCIA COMPLEMENTAR - PREVIC

A Superintendência Nacional de Previdência Complementar - PREVIC, é uma

autarquia de natureza especial, dotada de autonomia administrativa e financeira e patrimônio próprio, vinculada ao Ministério da Previdência Social, com sede e foro no Distrito Federal e atuação em todo o território nacional.

A Previc atuará como entidade de fiscalização e de supervisão das atividades

das entidades fechadas de previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, em substituição a SPC – Secretaria de Previdência Complementar. Compete à PREVIC

proceder à fiscalização das atividades das entidades fechadas de previdência complementar e de suas operações;

apurar e julgar infrações e aplicar as penalidades cabíveis;

expedir instruções e estabelecer procedimentos para a aplicação das normas relativas à sua área de competência, de acordo com as diretrizes do Conselho Nacional de Previdência Complementar;

51

autorizar: o a constituição e o funcionamento das entidades fechadas de

previdência complementar, bem como a aplicação dos respectivos estatutos e regulamentos de planos de benefícios;

o as operações de fusão, de cisão, de incorporação ou de qualquer outra forma de reorganização societária, relativas às entidades fechadas de previdência complementar;

o a celebração de convênios e termos de adesão por patrocinadores e instituidores, bem como as retiradas de patrocinadores e instituidores; e

o as transferências de patrocínio, grupos de participantes e assistidos, planos de benefícios e reservas entre entidades fechadas de previdência complementar;

harmonizar as atividades das entidades fechadas de previdência complementar com as normas e políticas estabelecidas para o segmento;

decretar intervenção e liquidação extrajudicial das entidades fechadas de previdência complementar, bem como nomear interventor ou liquidante, nos termos da lei;

nomear administrador especial de plano de benefícios específico, podendo atribuir-lhe poderes de intervenção e liquidação extrajudicial, na forma da lei;

promover a mediação e a conciliação entre entidades fechadas de previdência complementar e entre estas e seus participantes, assistidos, patrocinadores ou instituidores, bem como dirimir os litígios que lhe forem submetidos;

enviar relatório anual de suas atividades ao Ministério da Previdência Social e, por seu intermédio, ao Presidente da República e ao Congresso Nacional; e

2.5 - INSTITUTO DE RESSEGUROS DO BRASIL – IRB Brasil -Re

O Instituto de Resseguros do Brasil (hoje IRB-Brasil Re) foi criado em 1939

pelo então presidente Getúlio Vargas com objetivo bem delineado: fortalecer o desenvolvimento do mercado segurador nacional, através da criação do mercado ressegurador brasileiro. A medida pretendia ainda aumentar a capacidade seguradora das sociedades nacionais, retendo maior volume de negócios em nossa economia, ao mesmo tempo em que captaria mais poupança interna.

Em 1997, o instituto foi transformado em sociedade anônima, passando a ser

chamado IRB-Brasil Resseguros S.A. Atendendo a um clamor público que buscava melhores condições de seguros e menores custos, o governo do presidente Fernando Henrique Cardoso tentou privatizar o IRB, porém uma ação direta de inconstitucionalidade impetrada pelo Partido dos Trabalhadores (PT) (que curiosamente promoveu o fim do monopólio uma década depois) fez com que os leilões fossem adiados.

52

Manteve seu monopólio até 2007, quando através de Lei Complementar o

Congresso Nacional reabriu o mercado ressegurador brasileiro, e o IRB passou a ser classificado como Ressegurador Local.

No novo cenário, o IRB passou a ser denominado um ressegurador local, e até o fim de 2007 ainda se mantinha como única empresa a poder atuar no setor. Com o "Modelo de Salvaguardas" o IRB ainda terá uma reserva de mercado para alguns ramos específicos, como Vida e Previdência, e do mercado como um todo, especialmente por ainda ser a única resseguradora local.

O IRB é uma espécie de apólice de seguro do setor de seguros. Quando uma seguradora ultrapassa suas capacidades de garantia, o IRB absorve o excesso via resseguro. Caso as quantias envolvidas ultrapassem a capacidade do próprio IRB, ele a repassará para o sistema segurador através das seguradoras que o compõe, pulverizando o risco, na operação que se chama de retrocessão.

Retrocessão: Retorno ao sistema segurador, pulverizando riscos que estão

acima da capacidade atuarial da seguradora. Se ainda não for possível obter todo o montante necessário para a garantia,

procuram-se outras seguradoras no exterior. Há ocasiões em que o IRB deverá ser solicitado sempre; é o caso de seguros

de grandes valores. No caso do seguro de aeronave, por exemplo, e das plataformas de petróleo, que valem em torno de 350 milhões de dólares, o IRB é acionado e procurará cobertura no mercado segurador estrangeiro, em uma operação chamada de cosseguro.

Cosseguro: Quando duas ou mais seguradoras se unem para suportar o alto

valor unitário da apólice e recebem o prêmio juntas, compartilhando os riscos envolvidos no seguro daquele objeto.

Em função de ser o operador único do resseguro, o IRB assumiu também as funções normativas no mercado, em termos de obrigatoriedade de consulta das seguradoras, de resseguro, cosseguro ou retrocessão.

Resseguro: Operação em que a seguradora se alivia parcialmente de riscos

em apólice já assumidas, adquirindo um novo seguro (contrasseguro) dos primeiros em outra seguradora.

53

2.6 - SOCIEDADES SEGURADORAS

As seguradoras realizam os contratos de seguros mediante o recebimento

antecipado de um prêmio, arcando com o risco do dano ou perda do bem segurado. De acordo com as cláusulas contratuais da apólice de seguro, o prêmio é, em síntese, um delimitador de riscos, em que a seguradora específica exclui riscos que estarão cobertos ou não pela apólice.

Chama-se prêmio, pois a seguradora recebe por algo que pode vir a existir,

mas ainda não existe. Cabe a ela efetuar o cálculo preciso do risco mediante análise de dados do mercado a ser segurado e o perfil do cliente. Vale destacar também que a seguradora movimenta vultosos valores (reservas técnicas) e que apenas um pequeno percentual será seu lucro, uma vez que somente ao final do período segurado, sem que tenha acontecido o sinistro, é que a mesma poderá apropriar-se dos valores das reservas desses clientes.

As sociedades seguradoras são instituições financeiras que operam no

mercado de seguros com observância da legislação específica aplicada à atividade, que visa garantir o atendimento aos segurados, a saúde financeira da seguradora, a ampliação da base segurada e a diversificação dos riscos em variados tipos de seguros e apólices.

Sob a fiscalização da SUSEP, as seguradoras são monitoradas

constantemente em vários aspectos operacionais, mas também são acompanhadas pelo BACEN quanto às aplicações aa reserva técnica. No entanto, o BC é o responsável pela determinação de limites e formas de aplicação das reservas no mercado de renda fixa e variável.

As seguradoras são as entidades responsáveis pela elaboração e construção

da apólice, diversificação dos riscos assumidos, contratação do seguro, recebimento do prêmio, administração da reservas técnicas (sem livre movimentação, constituídas para honrar os compromissos de riscos assumidos). Manual de Conhecimentos Bancários 2.7 - SOCIEDADES DE CAPITALIZAÇÃO

São entidades, constituídas sob a forma de sociedades anônimas que nego-

ciam contratos (títulos de capitalização), que têm como objeto o depósito periódico de prestações pecuniárias pelo contratante, o qual terá, depois de cumprido o prazo contratado, o direito de resgatar parte dos valores depositados corrigidos por uma taxa de juros estabelecida contratualmente, conferindo, ainda, o direito de concorrer a sorteios de prêmios em dinheiro.

54

O título de capitalização é uma aplicação pela qual o subscritor constitui um

capital, segundo cláusulas e regras aprovadas e mencionadas no próprio título (condições gerais do título). Será pago em moeda corrente em um prazo máximo estabelecido.

O título de capitalização. só pode ser comercializado pelas sociedades de

capitalização devidamente autorizadas a funcionar. Essas empresas formam um segmento de mercado bastante particular, constituindo os produtos por elas co-mercializados (os títulos de capitalização) em um misto de formação. Concei-tualmente, a capitalização consiste em uma simbiose entre a poupança programada e o sorteio, funcionando este com o poder de antecipar a meta estabelecida para a poupança.

Ao longo do tempo, novos produtos têm sido concebidos, de forma que as

duas faces, poupança e sorteio, com características distintas, atinjam cada uma seus objetivos no contexto de cada plano.

Os mais comuns tipos de títulos são os PM e PU:

PM - Plano em que os seus pagamentos, geralmente, são mensais e sucessivos. É possível que após o último pagamento o plano ainda continue em vigor, pois seu prazo de vigência pode ser maior que o prazo de pagamento estipulado na proposta.

PU - Plano em que o pagamento é realizado uma única vez, tendo sua vigência estipulada na proposta.

Quanto aos prazos, deve-se diferenciar o prazo de vigência do prazo de

pagamento.

Prazo de pagamento é o período durante o qual o subscritor compromete-se a efetuar os pagamentos que, em geral, são mensais e sucessivos. Outra possibilidade, como a mencionada, é a de o título ser de pagamento único (P.u.).

Prazo de vigência é o período durante o qual o título de capitalização está sendo administrado pela sociedade de capitalização, sendo o capital relativo ao título atualizado monetariamente pela TR e capitalizado pela taxa de juros informada nas condições gerais. Tal período deverá ser igualou superior ao período de pagamento.

55

2.8 - ENTIDADES ABERTAS E ENTIDADES FECHADAS DE PREVIDÊNCIA PRIVADA

Em resumo, pode-se dizer que é um sistema que acumula recursos que visam

a garantir uma renda mensal no futuro, especialmente no período em que se deseja parar de trabalhar.

Em um primeiro momento, era vista como uma espécie de poupança extra,

além da previdência oficial, mas como o benefício do governo tende a ficar cada vez menor, muitos adquirem o plano como forma de garantir uma renda razoável ao fim de sua carreira profissional.

Há dois tipos de plano de previdência no Brasil: a aberta e a fechada. A aberta

pode ser contratada por qualquer pessoa, enquanto a fechada é destinada a grupos, como funcionários de uma empresa, por exemplo.

Uma vantagem imediata é a possibilidade de se deduzir 12% da renda bruta

na declaração anual do imposto de renda. Oficialmente implantada no Brasil pela Lei n° 6.435/77, a previdência privada foi separada em dois segmentos, a saber:

As entidades fechadas, também conhecidas por "fundos de pensão", pela

semelhança aos "Pensions Funds americanos", são constituídas no âmbito das empresas, exclusivamente como entidades sem fins lucrativos, e têm a característica básica de obrigatoriedade da contribuição do empregador, podendo o empregado contribuir ou não.

Fiscalizadas pela PREVIC do MPAS - Ministério da Previdência e Assistência

Social-, embora integrem o SFN não são consideradas instituições financeiras, razão pela qual não são fiscalizadas pelo BACEN, que apenas regula a aplicação das reservas técnicas, cujas normas são expedidas pelo CMN. Nesse grupo também podemos incluir os institutos de previdência estaduais e municipais.

As entidades abertas, entidades sem fins lucrativos (muito comum antes do

advento da Lei - os chamados "Montepios") e entidades com finalidade lucrativa, ligadas geralmente ao mercado financeiro, tendo bancos e seguradoras como acionistas majoritários. Nese último caso, os planos são vendidos ao público em geral, sendo que, quando comercializados no âmbito de uma empresa para seus empregados, podem ou não ter a contribuição do empregador.

Fiscalizadas pela SUSEP, embora integrem o SFN, não são consideradas

instituições financeiras, já que não são fiscalizadas pelo BACEN, que apenas regula a aplicação das reservas técnicas, cujas normas são expedidas pelo CMN.

56

2.9 - CORRETORAS DE SEGUROS

A corretora de seguros é a intermediária legalmente autorizada a angariar e a

promover contratos de seguros, admitidos pela legislação vigente entre as sociedades de seguros e as pessoas físicas ou jurídicas, de direito público ou privado, ou seja, são empresas que oferecem serviços de intermediação na contratação de seguros, entre a empresa seguradora e o interessado em ter o bem segurado. No Brasil, de acordo com a legislação, todo seguro deve ser contratado por meio de um corretor de seguros.

As corretoras existem por conta do trabalho dos corretores de seguros, que

são profissionais do ramo securitário certificados, no Brasil, pela Escola Nacional de Seguros e com registro na SUSEP (Superintendência de Seguros Privados). Eles podem atuar como autônomos, pessoas físicas, ou representarem uma pessoa jurídica.

As corretoras têm por função garantir que as duas partes, seguradora e se-

gurado, cumprirão com as obrigações pré-estabelecidas na apólice, tornando-se assim um agente fundamental no combate a fraudes. 2.10 - SOCIEDADES ADMINISTRADORAS DE SEGURO-SAÚDE

De acordo com a legislação (Lei n° 10.185/2001) as sociedades seguradoras

poderão operar o seguro-saúde, desde que estejam constituídas como seguradoras especializadas nessa categoria, sendo vedada a atuação em outros ramos do seguro.

As sociedades seguradoras para esse tipo de seguro ficam subordinadas às

normas e fiscalização da ANS - Agência Nacional de Saúde - que poderá aplicar-lhe as mesmas regras que aplica aos planos de saúde, inclusive suas penalidades, tendo em vista a natureza do serviço que prestarão aos seus segurados.

O funcionamento dessas seguradoras é de autorização do CONSU - Con-

selho de Saúde Suplementar da ANS. No entanto, quanto à administração dos recursos que constituem as reservas técnicas, ficam ainda sujeitas às normas expedidas pelo CMN e nesse aspecto são observadas pelo BACEN.

É importante não confundir" seguro-saúde", que possui apólice que cobrirá os

gastos necessários à manutenção da saúde do segurado, e "plano de saúde", em que o cliente adquire uma cobertura de uma cesta de serviços.

57

UNIDADE 3 - SOCIEDADES DE FOMENTO MERCANTIL - FACTORING e ADMINISTRADORAS DE CARTÃO DE CRÉDITO 3.1 – SOCIEDADES DE FOMENTO MERCANTIL - FACTORING

Factoring é uma atividade comercial, mista e atípica, que soma prestação de serviços à compra de ativos financeiros.

A operação de factoring é um mecanismo de fomento mercantil que possibilita

à empresa fomentada vender seus créditos, gerados por suas vendas a prazo a uma empresa de factoring. O resultado disso é o recebimento imediato desses créditos futuros, o que aumenta seu poder de negociação, por exemplo, nas compras à vista de matéria-prima, pois a empresa não se descapitaliza.

A factoring também presta serviços à empresa-cliente em outras áreas

administrativas, deixando o empresário com mais tempo e recursos para produzir e vender. Banco não é Factoring

Por definição e filosofia factoring não é uma atividade financeira. A empresa

de faetoring não pode fazer captação de recursos de terceiros, nem intermediar para empréstimos destes recursos, como os bancos.