Embed Size (px)

DESCRIPTION

Breves noções do Sistema Nacional de Contabilidade

Citation preview

.

UFCD: 6214 – Sistema de Normalização Contabilística

Área de Formação: 344 – Contabilidade e Fiscalidade

Carga Horária: 25h

O FORMADOR: JOSÉ AFONSO CARDOSO

18-04-23

MANUAL – PÁGINAS 2 A 10

18-04-23

1.1 – A evolução da Contabilidade• A génese da contabilidade é explicada

pela necessidade sentida pelo homem de preencher as deficiências de memória, mediante um processo de classificação e registo que lhe permitisse recordar facilmente as variações sucessivas de determinadas grandezas, para que em qualquer momento pudesse saber da sua extensão.

18-04-23

• Assim a contabilidade primitiva visava fundamentalmente suprir as limitações da memória humana. Além disso, desempenhava igualmente outra função importante, a de constituir um meio de prova entre partes discordantes ou em litígio.

• Os processos de registo usados inicialmente que eram bastante simples, foram-se generalizando e refinando, tendo chegado aos nossos dias sistematizados naquilo que se designa por método contabilístico.

18-04-23

• O grande desenvolvimento dos princípios contabilísticos, tal como hoje existem, deveu-se fundamentalmente ao movimento económico político que foi a revolução industrial. É, aliás, o próprio desenvolvimento das unidades de produção capitalistas que vai determinar o aperfeiçoamento do método contabilístico.

18-04-23

• O significado da palavra contabilidade tem variado no tempo e no espaço. Uns consideram-na com sinónimo de escrituração outros como uma ciência de natureza económica. No entanto, qualquer que seja a noção de contabilidade que se considere, todas elas pretendem significar:– - escriturar, contar, calcular, determinar uma

certa quantidade

18-04-23

1.2 – Objectivos da Contabilidade

– Dar a conhecer a situação patrimonial da empresa– Determinar a posição da empresa em relação a

terceiros– Apurar os resultados obtidos nas diversas

actividades, calculando custos e proveitos– Apoiar a tomada de decisões de gestão– Permitir o controlo de factos da gestão da

empresa– Prever o futuro (na medida do possível)

18-04-23

1.3 – Funções da Contabilidade

–Classificação e registo dos factos contabilísticos ou patrimoniais–Controlo e avaliação da actividade

económica desenvolvida pela empresa–A demonstração e análise da situação

patrimonial com interpretação do resultado económico apurado, de maneira a garantir a consecução dos objectivos previstos pela mesma

18-04-23

1.4 – A Normalização

• A normalização contabilística consiste na definição de um conjunto de regras e princípios que visem:– 1 – Elaboração de um quadro de contas que devam ser

seguidas pelas unidades económicas;– 2 – Definição do conteúdo, regras de movimentação e

articulação das contas definidas no quadro de contas;– 3 – Concepção de mapas-modelo para as demonstrações

financeiras definidas para as unidades económicas;– 4 – Definição dos princípios contabilísticos e dos critérios

valorimétricos que devam ser seguidos na contabilidade das diversas entidades envolvidas.

18-04-23

• Em síntese, normalizar, consiste em criar uma metodologia comum, a ser seguida pelas unidades económicas, visando principalmente, a comparabilidade das informações inter-unidades, a universalidade dos dados recolhidos e a sua compreensibilidade pelos diversos agentes económicos.

18-04-23

1.5 – Os profissionais da contabilidade

• No Brasil , os profissionais de contabilidade são chamados de contabilistas. Aqueles que concluem os cursos de nível superior de Ciências Contábeis recebem o diploma de bacharel em ciências contábeis (Contador). Existe também o título técnico de contabilidade aos que têm formação de nível médio/técnico.

• Em Portugal o termo "contador" tornou-se arcaico, sendo sempre utilizado o termo contabilista, independentemente do nível académico. Existe no entanto distinção na classificação profissional entre técnicos oficiais de contas (TOC) e revisores oficiais de contas (ROC).

18-04-23

2 – ORGANIZAÇÃO FORMAL DO SNC

18-04-23

2.1 – Origem do SNC

• Consciente da necessidade de alinhamento do normativo contabilístico português com as normas internacionais de contabilidade, a Comissão de Normalização Contabilística (CNC)apresentou ao Governo em 15 de Janeiro de 2003 um documento onde apontava várias razões para a dita alteração.

• Na sequência da proposta da CNC o Governo decidiu aprovar o SNC

2.2 – Características do SNC

• 1 . O NMNC designa-se de SNC e sucede ao POC

• 2. Modelo assente mais em princípios do que em regras

• 3 . Coerente com as NIC do IASB e as Directivas Contabilísticas (v.g. IV e VII) da UE

• 4. O processo de adopção das normas na UE implica o respeito pelos critérios definidos no Reg. 1606/2002

18-04-23

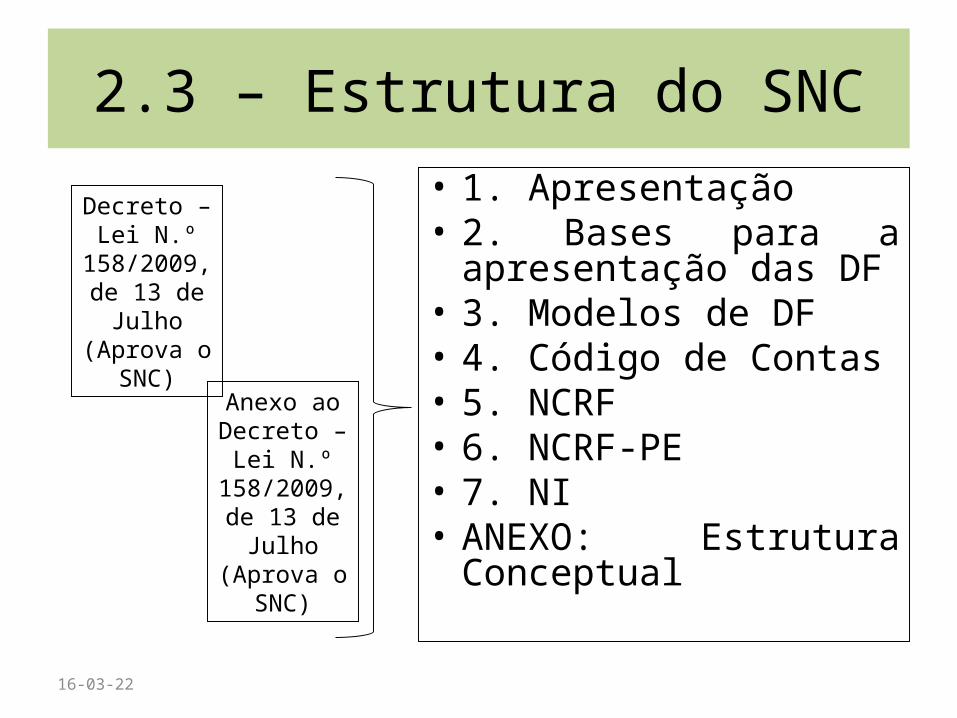

2.3 – Estrutura do SNC• 1. Apresentação• 2. Bases para a

apresentação das DF• 3. Modelos de DF• 4. Código de Contas• 5. NCRF• 6. NCRF-PE• 7. NI• ANEXO: Estrutura

Conceptual

18-04-23

Decreto – Lei N.º

158/2009, de 13 de

Julho (Aprova o

SNC)Anexo ao Decreto –

Lei N.º 158/2009, de 13 de

Julho (Aprova o

SNC)

2.4 – Demonstrações Financeiras

• As demonstrações financeiras são uma representação estruturada da posição financeira e do desempenho financeiro da entidade.

• O seu objectivo é proporcionar informação acerca da posição financeira, do desempenho financeiro e também mostrar os resultados da condução, por parte dos órgãos de gestão.

18-04-23

2.5 - Bases para a apresentação das DF

• “(…) onde se enunciam as regras sobre o que constitui e a que princípios essenciais deverá obedecer um conjunto completo de demonstrações financeiras.”

• Um conjunto completo de demonstrações financeiras é:– Balanço;– Demonstração dos resultados;– Demonstração das alterações no capital próprio;– Demonstração de fluxos de caixa;– Um anexo

18-04-23

• Assim indica que as DF devem proporcionar informação sobre:– Activos– Passivos– Capital próprio– Rendimentos (réditos e ganhos)– Gastos (custos e perdas)– Outras alterações no capital próprio– Fluxos de caixa

18-04-23

• Elaboradas em função:– pressuposto da continuidade– regime de acréscimo– consistência na apresentação– agregação ou desagregação das quantias das rubricas

nas DF segundo o princípio da materialidade– não compensação, em regra, entre activos e passivos

e entre rendimentos e gastos– prestação de informação comparativa para todas as

quantias inscritas nas DF

18-04-23

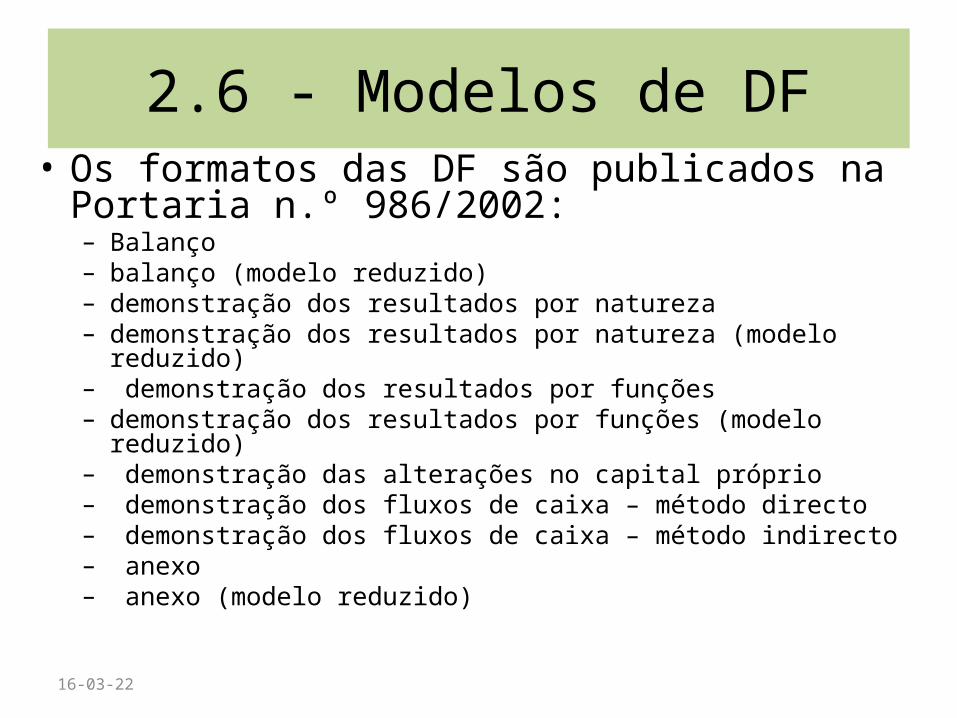

2.6 - Modelos de DF• Os formatos das DF são publicados na Portaria n.º

986/2002:– Balanço– balanço (modelo reduzido)– demonstração dos resultados por natureza– demonstração dos resultados por natureza (modelo reduzido)– demonstração dos resultados por funções– demonstração dos resultados por funções (modelo reduzido)– demonstração das alterações no capital próprio– demonstração dos fluxos de caixa – método directo– demonstração dos fluxos de caixa – método indirecto– anexo– anexo (modelo reduzido)

18-04-23

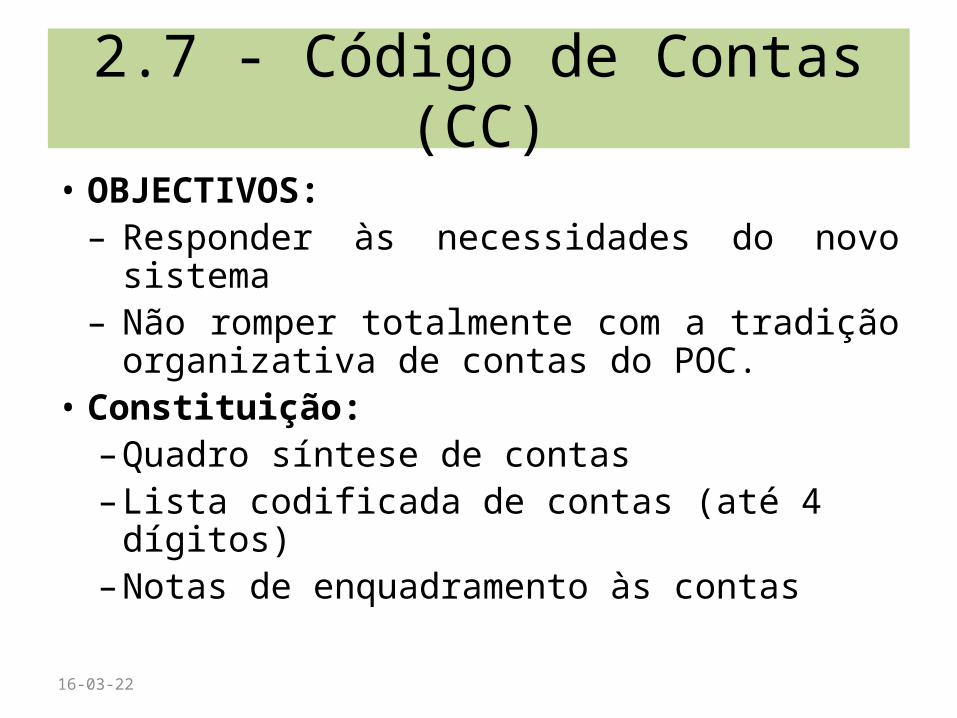

2.7 - Código de Contas (CC)

• OBJECTIVOS:–Responder às necessidades do novo sistema–Não romper totalmente com a tradição

organizativa de contas do POC.• Constituição:–Quadro síntese de contas– Lista codificada de contas (até 4 dígitos)–Notas de enquadramento às contas

18-04-23

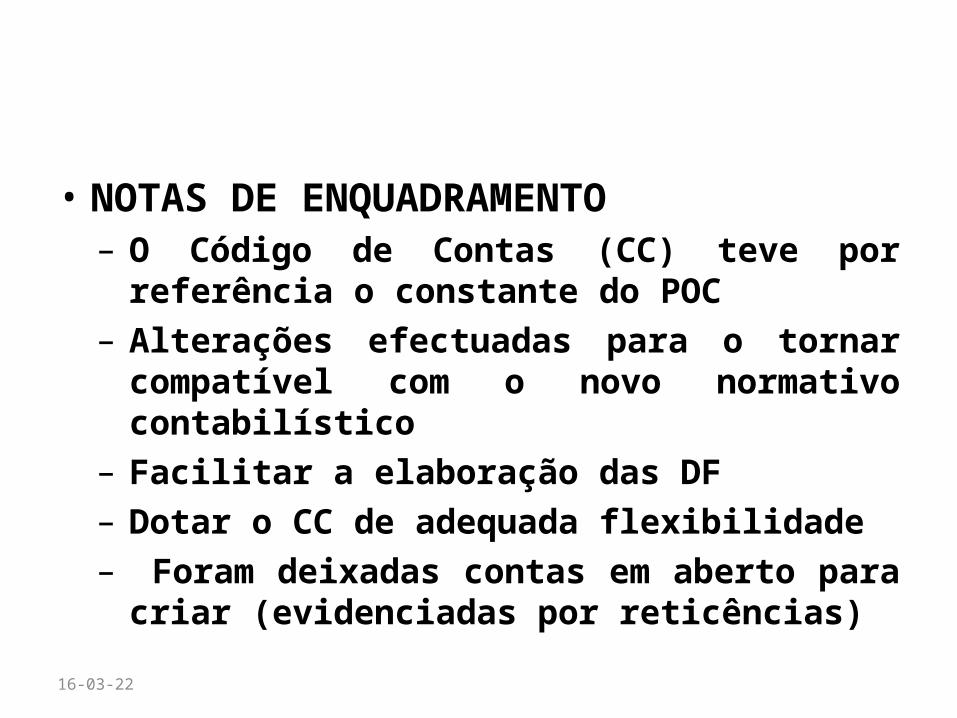

• NOTAS DE ENQUADRAMENTO– O Código de Contas (CC) teve por referência o

constante do POC– Alterações efectuadas para o tornar compatível

com o novo normativo contabilístico– Facilitar a elaboração das DF– Dotar o CC de adequada flexibilidade– Foram deixadas contas em aberto para criar

(evidenciadas por reticências)

18-04-23

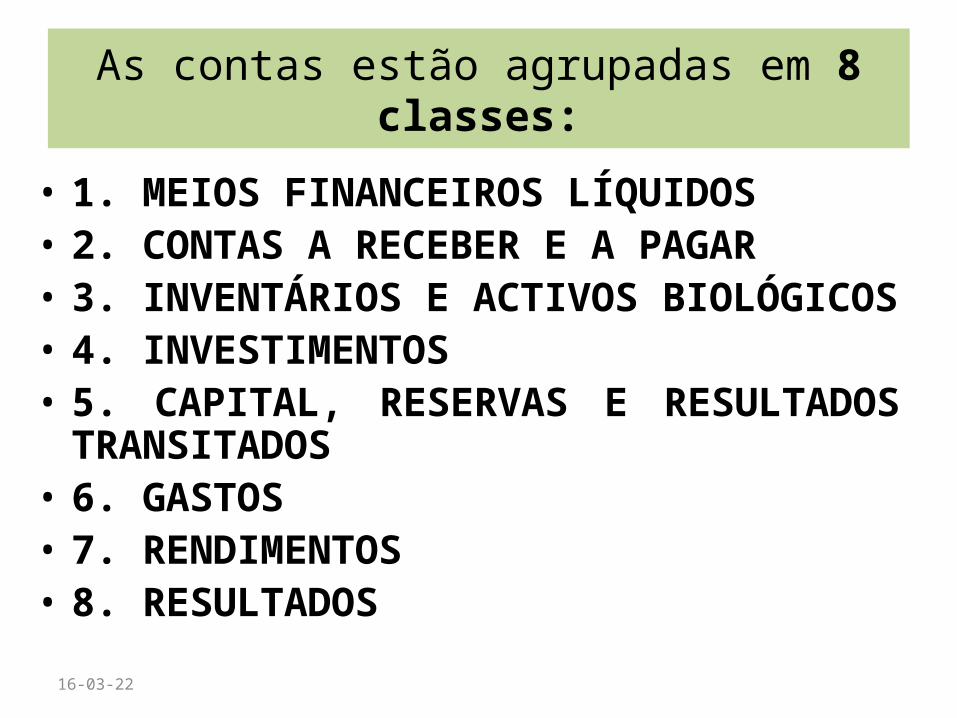

As contas estão agrupadas em 8 classes:

• 1. MEIOS FINANCEIROS LÍQUIDOS• 2. CONTAS A RECEBER E A PAGAR• 3. INVENTÁRIOS E ACTIVOS BIOLÓGICOS• 4. INVESTIMENTOS• 5. CAPITAL, RESERVAS E RESULTADOS

TRANSITADOS• 6. GASTOS• 7. RENDIMENTOS• 8. RESULTADOS

18-04-23

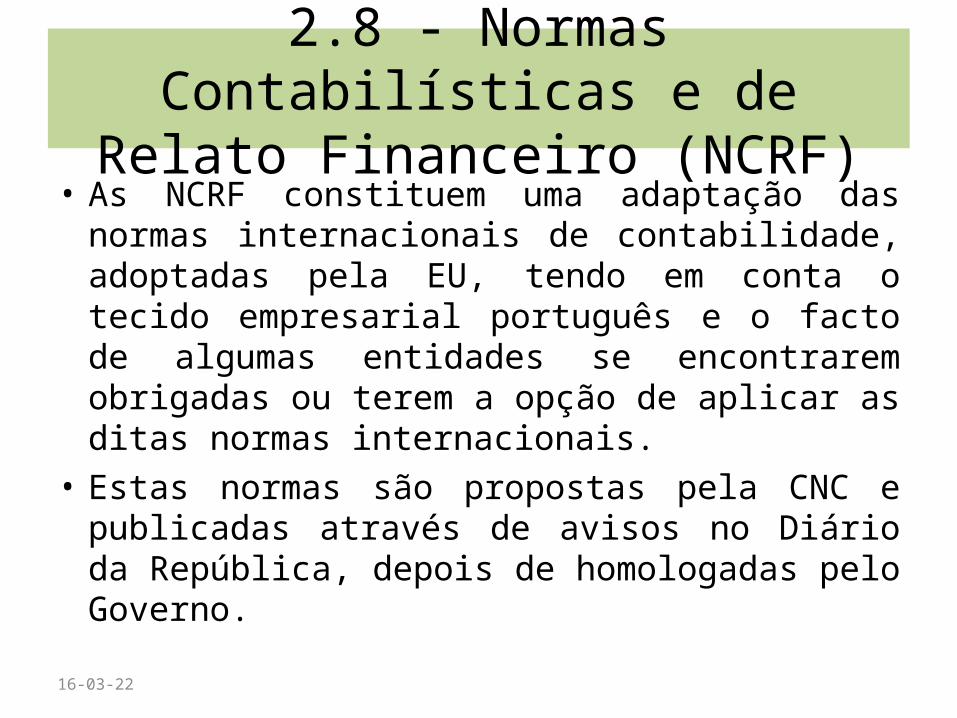

2.8 - Normas Contabilísticas e de Relato Financeiro (NCRF)

• As NCRF constituem uma adaptação das normas internacionais de contabilidade, adoptadas pela EU, tendo em conta o tecido empresarial português e o facto de algumas entidades se encontrarem obrigadas ou terem a opção de aplicar as ditas normas internacionais.

• Estas normas são propostas pela CNC e publicadas através de avisos no Diário da República, depois de homologadas pelo Governo.

18-04-23

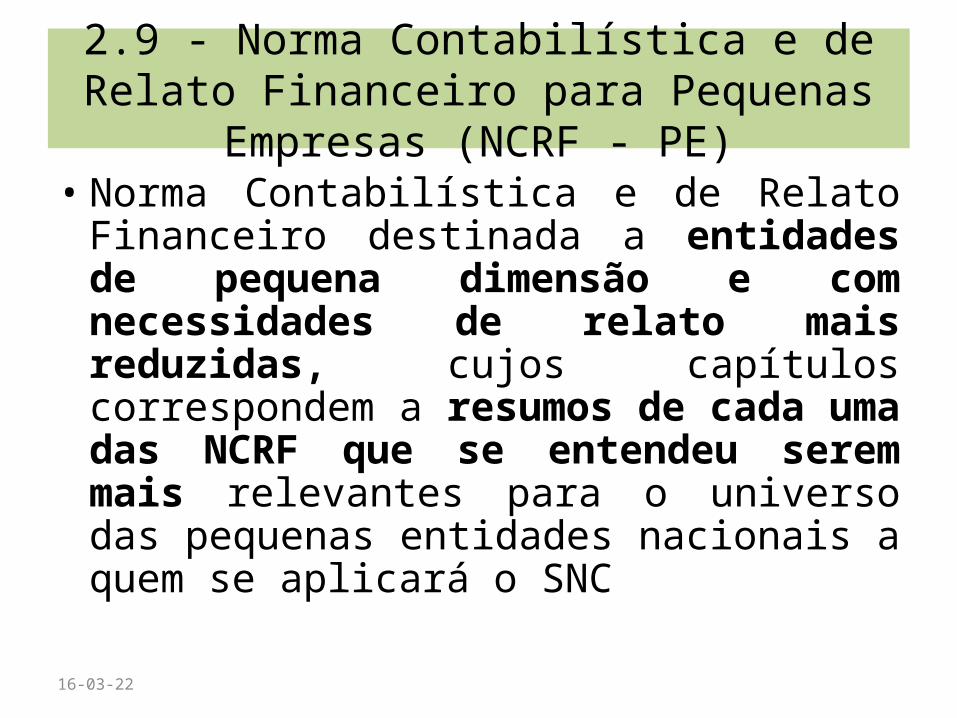

2.9 - Norma Contabilística e de Relato Financeiro para Pequenas Empresas (NCRF - PE)

• Norma Contabilística e de Relato Financeiro destinada a entidades de pequena dimensão e com necessidades de relato mais reduzidas, cujos capítulos correspondem a resumos de cada uma das NCRF que se entendeu serem mais relevantes para o universo das pequenas entidades nacionais a quem se aplicará o SNC

18-04-23

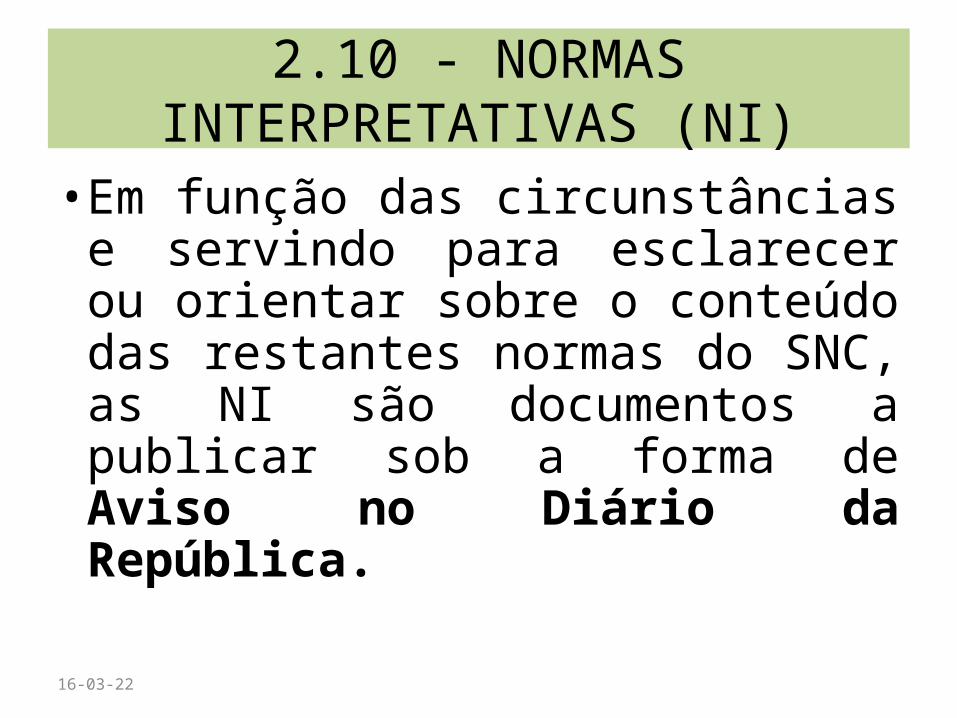

2.10 - NORMAS INTERPRETATIVAS (NI)

• Em função das circunstâncias e servindo para esclarecer ou orientar sobre o conteúdo das restantes normas do SNC, as NI são documentos a publicar sob a forma de Aviso no Diário da República.

18-04-23

2.11 – Estrutura Conceptual (EC)• 2.11.1 – Finalidades da EC• FINALIDADES – AJUDAR OS PREPARADORES DAS DF A ADOPTAR AS

NORMAS– AJUDAR A FORMAR OPINIÃO S/ ADERÊNCIA DAS DF

ÀS NCRF– AJUDAR A INTERPRETAR O CONTEÚDO DAS DF

• CONSIDERANDOS– A EC NÃO É UMA NORMA (NCRF)– EM CASO DE CONFLITO ENTRE A EC E UMA NCRF

PREVALECE A SEGUNDA

18-04-23

• A ESTRUTURA ESTABELECE OS CONCEITOS SUBJACENTES À PREPARAÇÃO E APRESENTAÇÃO DAS DF PARA OS UTENTES EXTERNOS, TENDO POR ÂMBITO:– A DEFINIÇÃO DO OBJECTIVO DAS DF– A DEFINIÇÃO DAS CARACTERÍSTICAS QUALITATIVAS

QUE– DETERMINAMA UTILIDADE DA INFORMAÇÃO

CONTIDA NAS DF– A DEFINIÇÃO, RECONHECIMENTO E MENSURAÇÃO

DOS ELEMENTOS QUE INTEGRAM AS DF– OS CONCEITOS DE CAPITAL E DE MANUTENÇÃO DO

CAPITAL

18-04-23

2.11.2 - ÂMBITO

– INVESTIDORES – PREOCUPADOS COM O RISCO INERENTE DO NEGÓCIO E COM O RETORNO DO CAPITAL INVESTIDO

– EMPREGADOS – INTERESSADOS NA LUCRATIVIDADE E ESTABILIDADE DA EMPRESA– MUTUANTES – INTERESSADOS NA RECUPERAÇÃO DOS VALORES MUTUADOS– FORNECEDORES E OUTROS CREDORES COMERCIAIS – INTERESSADOS EM SABER

SE OS SEUS CRÉDITOS SÃO COBRADOS NO PRAZO– CLIENTES – INTERESSADOS EM SABER SE A EMPRESA TEM CONTINUIDADE – GOVERNOS E SEUS DEPARTAMENTOS – INTERESSADOS NA AFECTAÇÃO DE

RECURSOS GERAL DA ECONOMIA, NA SUA REGULAÇÃO E NAS POLÍTICAS TRIBUTÁRIAS

– PÚBLICO – INTERESSADO NAS TENDÊNCIAS DA ECONOMIA E NO SEU BEM-ESTAR, DIRECTA OU INDIRECTAMENTE INFLUENCIADO PELAS EMPRESAS

– E AINDA… A PRÓPRIA GERÊNCIA/ADMINISTRAÇÃO DA EMPRESA

18-04-23

UTENTES E NECESSIDADES DE INFORMAÇÃO

2.11.3 – Objectivos das DF• PROPORCIONAR INFORMAÇÃO ACERCA:

– DA POSIÇÃO FINANCEIRA => BALANÇO

– DO DESEMPENHO => DEMONSTRAÇÃO DOS RESULTADOS

– DAS ALTERAÇÕES NA POSIÇÃO FINANCEIRA => COMPARAÇÕES DE BALANÇOS E MAPAS DE FLUXOS FINANCEIROS

18-04-23

2.11.4 - CARACTERÍSTICAS QUALITATIVAS DAS DF

• COMPREENSIBILIDADE

SEJAM RAPIDAMENTE APREENDIDAS PELOS UTENTES. IMPLICA UMA APROXIMAÇÃO AOS UTENTES.

18-04-23

• FIABILIDADE – AS DF DEVEM SER DIGNAS DE CONFIANÇA, ISTO É, ESTAREM ISENTAS DE ERROS, LACUNAS, IMPRECISÕES, PRECONCEITOS QUE AFECTEM A CORRECTA INFORMAÇÃO AOS UTENTES

• REPRESENTAÇÃO FIDEDIGNA – REPRESENTAR COM FIDELIDADE TODOS OS ACONTECIMENTOS E SITUAÇÕES QUE AFECTEM A COMPOSIÇÃO E VALOR DOS ACTIVOS, PASSIVOS E CAPITAL PRÓPRIO DA EMPRESA

18-04-23

• SUBSTÂNCIA SOBRE A FORMA – AS OPERAÇÕES E ACONTECIMENTOS DEVEM SER TRATADOS E APRESENTADOS NAS DF DE ACORDO COM A SUBSTÂNCIA E REALIDADE ECONÓMICA QUE CONSTITUEM PARA A EMPRESA E NÃO APENAS PERANTE A FORMA LEGAL QUE ASSUMEM

• NEUTRALIDADE – PARA SER FIÁVEL, A INFORMAÇÃO DEVE SER NEUTRA, ISTO É, NÃO APRESENTAR OS SEUS ELEMENTOS DE FORMA A PRODUZIR UM EFEITO PRÉ-DETERMINADO

18-04-23

• PRUDÊNCIA – COM A INCLUSÃO NAS DF DE UM GRAU DE PRECAUÇÃO NO EXERCÍCIO DOS JUÍZOS NECESSÁRIOS À ELABORAÇÃO DE ESTIMATIVAS LIGADAS À HIPÓTESE DE PERDAS ASSOCIADAS COM DIMINUIÇÕES DE ACTIVOS OU AUMENTOS DE PASSIVOS

• PLENITUDE – AS INFORMAÇÕES CONTIDAS NAS DF DEVEM SER COMPLETAS, TENDO PRESENTE A MATERIALIDADE E O CUSTO

18-04-23

• COMPARABILIDADE – AS DF DEVEM PERMITIR O ESTABELECIMENTO DE TENDÊNCIAS DE EVOLUÇÃO OU DE COMPORTAMENTO, NO TEMPO E NO ESPAÇO, PARA A MESMA EMPRESA OU VÁRIAS EMPRESAS.

18-04-23

2.11.5 - MENSURAÇÃO DOS ELEMENTOS DAS DF

• PROCESSO DE DETERMINAR AS QUANTIAS MONETÁRIAS PELAS QUAIS OS ELEMENTOS DAS DEMONSTRAÇÕES FINANCEIRAS DEVAM SER RECONHECIDOS E INSCRITOS NO BALANÇO E NA DEMONSTRAÇÃO DOS RESULTADOS => PRESSUPÕE A SELECÇÃO DA BASE PARTICULAR DE VALORIZAÇÃO

18-04-23

2ª SESSÃO – CONCEITOS CONTABILÍSTICOS

• MANUAL PÁGINAS 10-18

18-04-23

3 – Conceitos Contabilísticos

18-04-23

“A Contabilidade é uma ciência que tem por objecto o património de empresas e outras instituições e que tem por fim a direcção económica da mesma, isto é, a sua administração oportuna, prudente e conveniente. Vivenzo Masi

“Contabilidade é a disciplina que tem por objecto o conhecimento do património de qualquer empresa no seu tríplice aspecto – quantitativo, qualitativo e valorativo, em qualquer momento da sua existência...” Lopes Amorim

3.1 - Património

• Noção de Património

É o conjunto de bens (B), direitos (D) e obrigações (O), pertencentes a uma entidade individual ou colectiva num dado momento.

18-04-23

• Categorias de Património

– Bens - Casa, dinheiro, automóvel, computador, mobiliário diverso;

– Direitos – Créditos da empresa, dívida de um cliente;

– Obrigações – Dívida à CGD, dívida a um fornecedor.

18-04-23

• Tipos de Património–Património particular ou individual –

Conjunto de bens, direitos e obrigações meramente pessoais, ou seja, valores não afectos a qualquer actividade económica.

–Património comercial – Conjunto de bens, direitos e obrigações directamente relacionados com a actividade comercial.

18-04-23

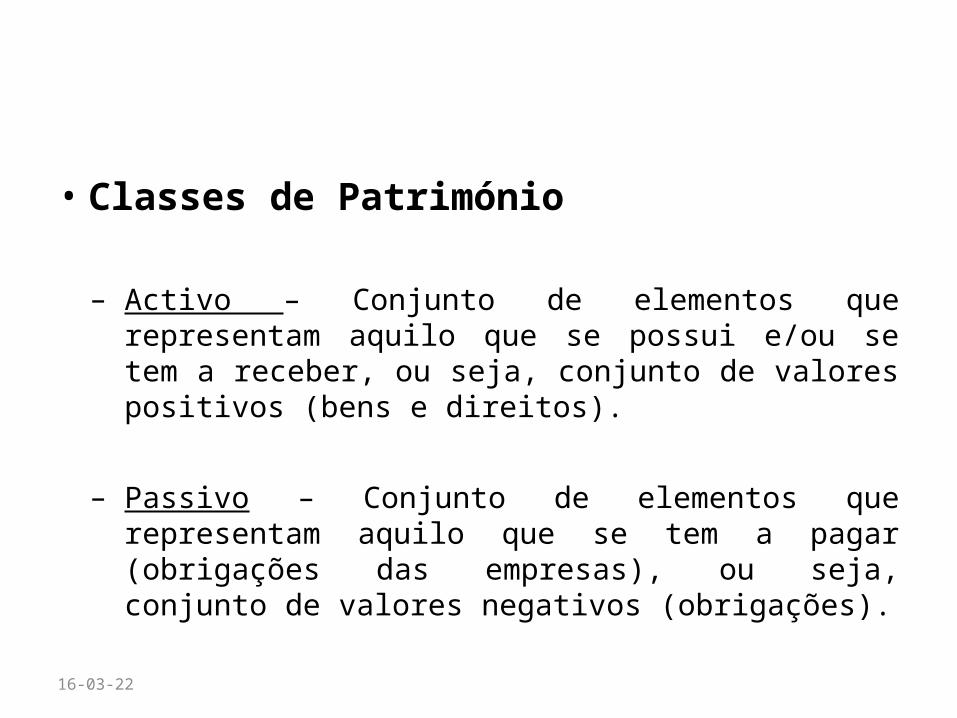

• Classes de Património

– Activo – Conjunto de elementos que representam aquilo que se possui e/ou se tem a receber, ou seja, conjunto de valores positivos (bens e direitos).

– Passivo – Conjunto de elementos que representam aquilo que se tem a pagar (obrigações das empresas), ou seja, conjunto de valores negativos (obrigações).

18-04-23

4 - Inventário

• O Inventário é uma listagem dos elementos patrimoniais com indicação do preço unitário, quantidade e respectivo valor.

18-04-23

Fases do Inventário

• Identificação ou arrolamento:–Verificação dos elementos patrimoniais

existentes.• Descrição e Classificação:–Repartição dos elementos pelas contas e

massas.• Valorização:–Atribuição de um valor a cada elemento

patrimonial.18-04-23