Embed Size (px)

Citation preview

ApresentaçãoAPIMEC 2004

Agenda

Comandante David Barioni10:15 – 10:45 IV. Estratégia da Frota

Mauricio Emboaba9:45 – 10:15 III. Gerenciamento de Receita, Política de Preços e Seleção de Rotas

Richard Lark9:15 – 9:45 II. Estratégia Financeira

10:45 – 11:00Perguntas e Respostas

Constantino de Oliveira Junior8:45 – 9:15 I. Visão Geral e EstratégiaApresentadorHorário17 de Novembro de 2004

I. VISÃO GERAL E ESTRATI. VISÃO GERAL E ESTRATÉÉGIAGIA

Melhor custo-benefício para o passageiro

“Efeito Gol” – tarifas mais baixas estimulando demanda

Entre as melhores estruturas de custos do setor de “LowCost Carriers” (LCCs) no mundo

Resultados Excepcionais

CustosMenores

Maiores Taxas de Ocupação

TarifasMais Baixas

Forte Crescimento

dosLucros

A Empresa Aérea de Baixo Custo e Baixa Tarifa

0,0

5,0

10,0

15,0

20,0

1T01 3T01 1T02 3T02 1T03 3T03 1T04 3T04

3T04:22% de Market

Share

Fevereiro de 2003:Investimento da

AIG Capital Partners

Primeiro B737 – 800s

AlcançouLucratividade

em tempo recorde

PassageirosTransportadosAcumulados

(MM)

Lucro Líquido 2003:R$175MM

Lucro Líquido 2002:R$35MM

Lucro Líquido9M04:

R$261MM

Anúncio da Aquisiçãode 43 B737-800s

IPOUS$281 milhões

Janeiro 2001: Início das

operações com 6B737 - 700s

Marca de 1 milhão depassageiros

transportados

Dezembro 2001: Marca de2,1 milhões

de passageirostransportados

Uma História de Sucesso

Equipe Experiente Voltada para o Crescimento

Alta Direção Experiência Anterior

Direção Geral,Grupo Áurea,35 anos

Constantino de Oliveira JúniorPresidente e CEO

20 anos de experiência em linhas aéreas;Piloto Senior, VASP, 46 anos

Diretor Financeiro, Americanas.com; Vice-Presidente, Morgan Stanley; 37 anos

Richard F. Lark, Jr.Vice-Presidente - Financeiro

30 anos de experiência em transportes;Diretor Comercial, VASP, 57 anos

Tarcísio G. GargioniVice-Presidente - Marketing & Serviços

30 anos de experiência em transportes;Diretor de TI, VASP,57 anos

Wilson M. RamosVice-Presidente - Tecnologia & Gestão

David BarioniVice-Presidente - Técnico

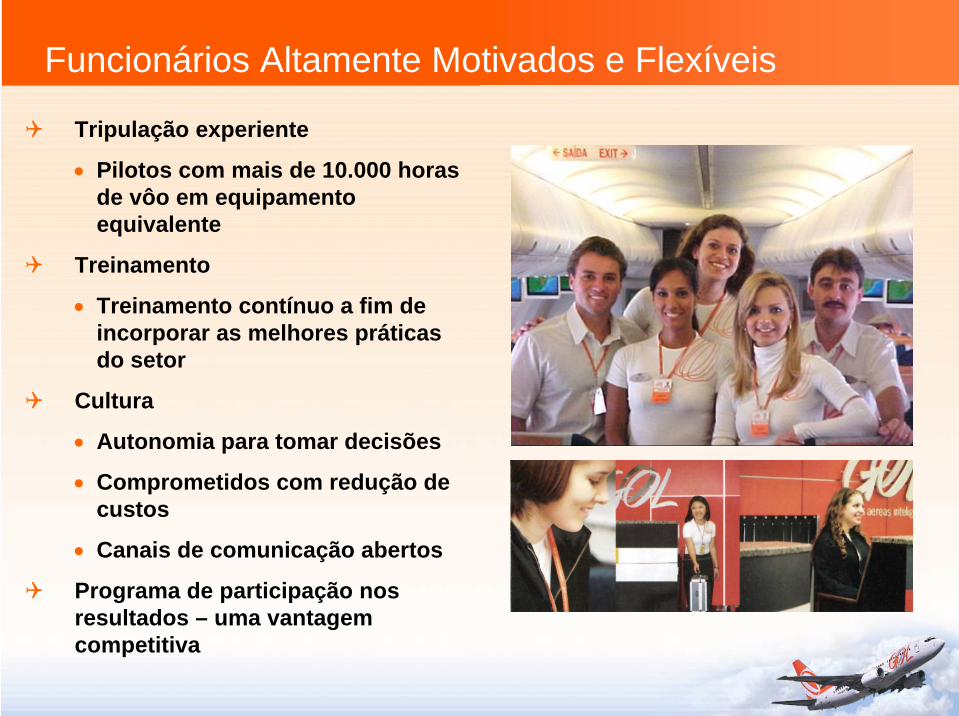

Funcionários Altamente Motivados e Flexíveis

Tripulação experiente

• Pilotos com mais de 10.000 horas de vôo em equipamento equivalente

Treinamento

• Treinamento contínuo a fim de incorporar as melhores práticas do setor

Cultura

• Autonomia para tomar decisões

• Comprometidos com redução de custos

• Canais de comunicação abertos

Programa de participação nos resultados – uma vantagem competitiva

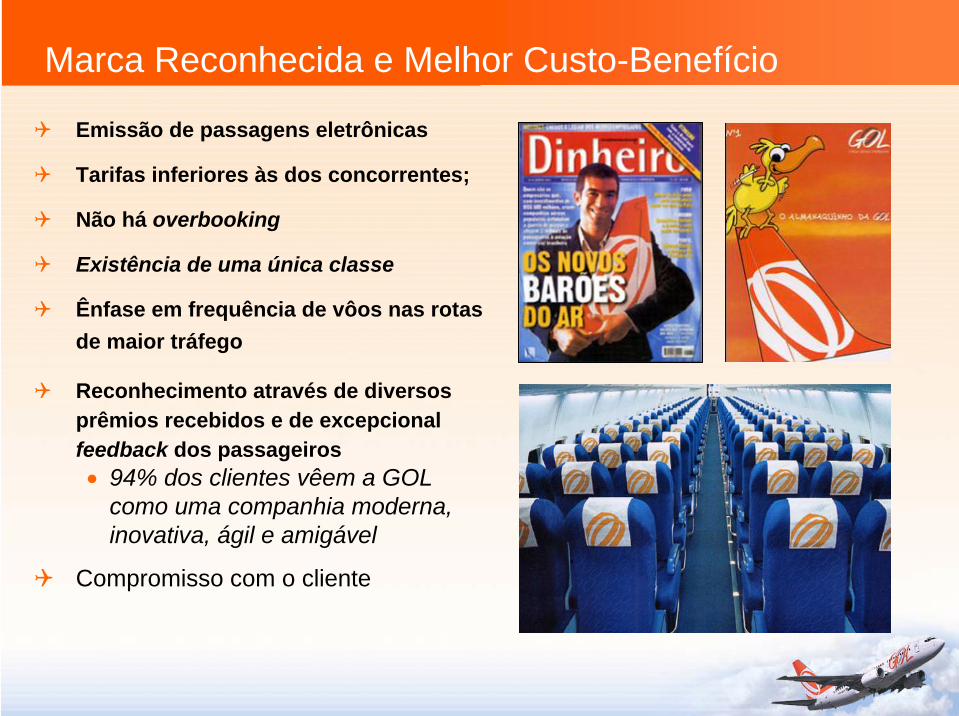

Marca Reconhecida e Melhor Custo-Benefício

Emissão de passagens eletrônicas

Tarifas inferiores às dos concorrentes;

Não há overbooking

Existência de uma única classe

Ênfase em frequência de vôos nas rotas de maior tráfego

Reconhecimento através de diversos prêmios recebidos e de excepcional feedback dos passageiros• 94% dos clientes vêem a GOL

como uma companhia moderna, inovativa, ágil e amigável

Compromisso com o cliente

Baixos Custos de Distribuição

100% das passagens emitidas eletronicamenteCrescimento das vendas através da Internet resultou em significativa redução nos custos de distribuição

• Vendas diretas via Internet economizam aproximadamente R$7 por passageiro comparado ao GDS tradicional

Mais de 80% das reservas são feitas através do website ou do call center

Entre as maiores proporções de reservas pela Internet do mundo no setor

Gol - Vendas pela Internet

74%

58%

49%

13%

0%

25%

50%

75%

2001 2002 2003 9M 04

Frota Jovem, Compromisso com a Segurança

Uma das frotas mais jovens

Frota de última geração: maisrápida e mais econômica, podendo atingir altos níveis de utilização

Menores custos de manutenção… e constantes

Nível de Segurança no Brasil: Classe 1 (a mesma que nosEstados Unidos)

Manutenção rígida

Tripulação experiente e treinamento contínuo

Malha altamente eficientePopulação Brasileira: 175MM

Aproximadamente 6MM de passageiros totalizando30MM de embarquesanuais(1)

• Alto potencial de crescimento

• Mercado de 20MM de potenciais passageiros

Maximização das taxas de ocupação através das conexões entre vôos e eficiência da rede • Permanência em solo de

apenas 25 minutos• Taxa de utilização de

13,5 horas por dia(1) Fonte: DAC - Embarque de Passageiros em 2002

Manaus

Janeiro 2001

Janeiro 2003

Janeiro 2004

Janeiro 2002

Outubro 2004

Goiânia

CuritibaLondrina

Joinville

CampinasRibeirão Preto

Fortaleza

Natal

Vitória

Porto Alegre

Rio de Janeiro (Galeão)

Porto Seguro

Maceió

Recife

Salvador

Manaus

Macapá

Cuiabá

Belém

Florianópolis

São Luis

Palmas

Maringá

Campo Grande

Brasília

Navegantes

Belo Horizonte (Pampulha)

Rio de Janeiro (Santos Dumont)

São Paulo (Congonhas)São Paulo (Guarulhos)

Rio BrancoPorto Velho

Uberlândia

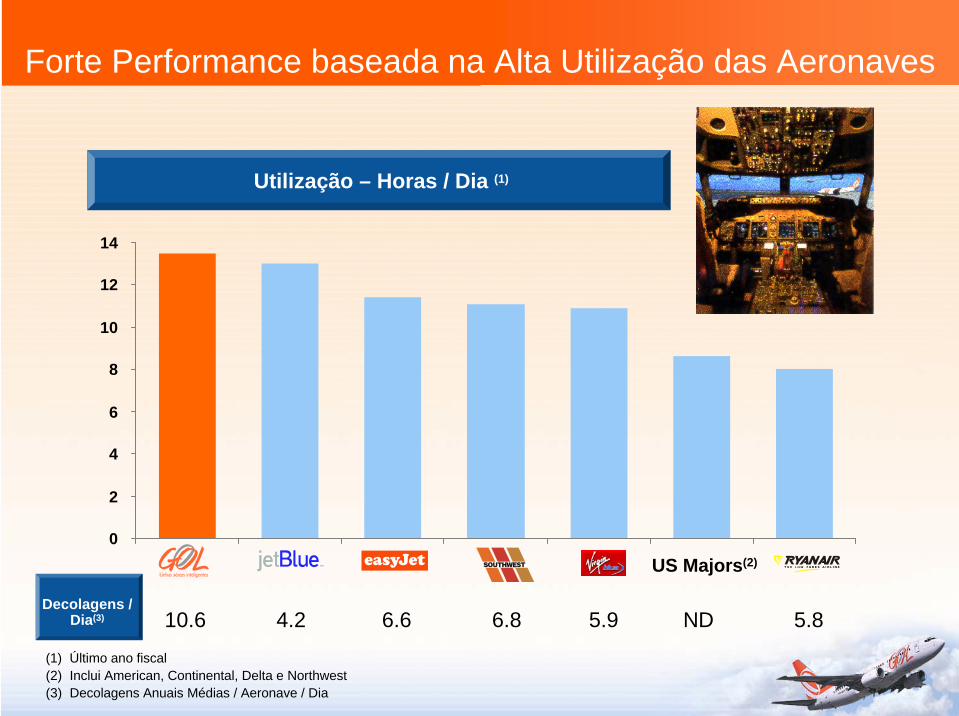

Forte Performance baseada na Alta Utilização das Aeronaves

0

2

4

6

8

10

12

14

US Majors(2)

Utilização – Horas / Dia (1)

(1) Último ano fiscal(2) Inclui American, Continental, Delta e Northwest(3) Decolagens Anuais Médias / Aeronave / Dia

Decolagens / Dia(3) 10.6 4.2 6.6 6.8 5.9 ND 5.8

Servindo a Todos os Segmentos 24 Horas por Dia

Noturno Negócios Negócios NoturnoLazer

2,43 2.412,10

0,36 0,37 0,36 0,17

0.82

1.281.421.48

0,0

0,5

1,0

1,5

2,0

2,5

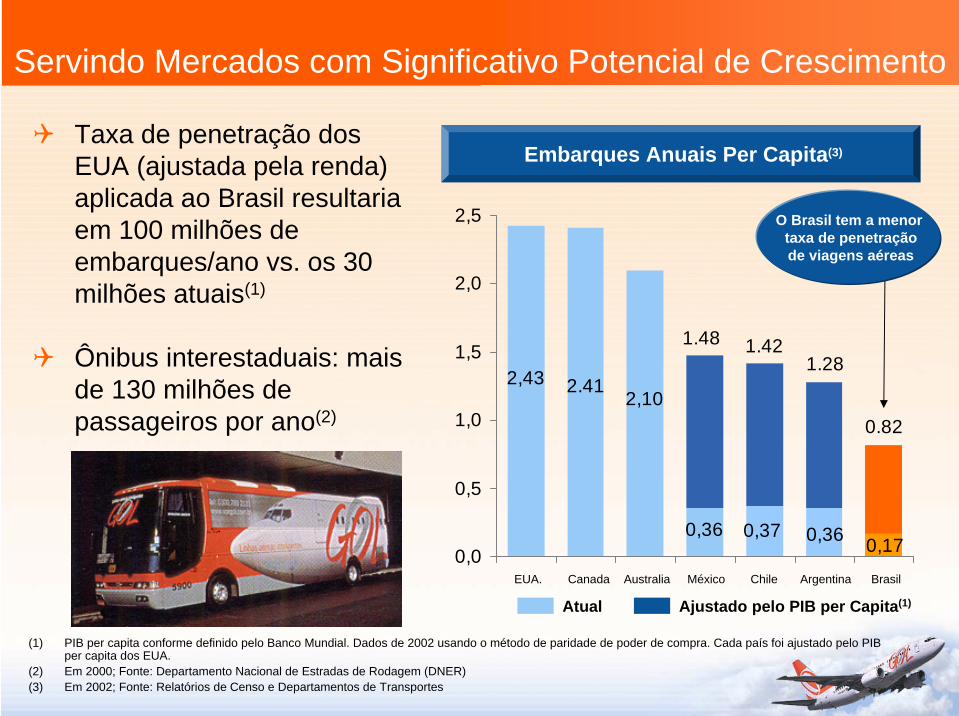

Servindo Mercados com Significativo Potencial de Crescimento

Taxa de penetração dos EUA (ajustada pela renda) aplicada ao Brasil resultaria em 100 milhões de embarques/ano vs. os 30 milhões atuais(1)

Ônibus interestaduais: mais de 130 milhões de passageiros por ano(2)

(1) PIB per capita conforme definido pelo Banco Mundial. Dados de 2002 usando o método de paridade de poder de compra. Cada país foi ajustado pelo PIB per capita dos EUA.

(2) Em 2000; Fonte: Departamento Nacional de Estradas de Rodagem (DNER)(3) Em 2002; Fonte: Relatórios de Censo e Departamentos de Transportes

Canada BrasilAustraliaEUA.

Embarques Anuais Per Capita(3)

ArgentinaChileMéxico

Ajustado pelo PIB per Capita(1)Atual

O Brasil tem a menortaxa de penetraçãode viagens aéreas

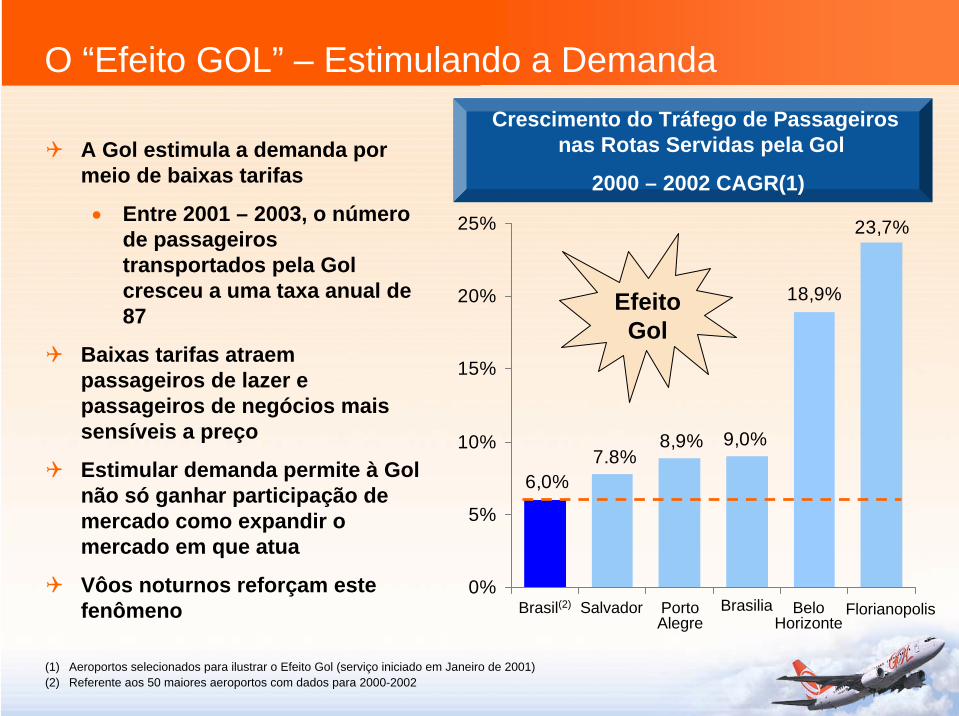

(1) Aeroportos selecionados para ilustrar o Efeito Gol (serviço iniciado em Janeiro de 2001)(2) Referente aos 50 maiores aeroportos com dados para 2000-2002

23,7%

18,9%

9,0%8,9%7.8%

6,0%

0%

5%

10%

15%

20%

25%

O “Efeito GOL” – Estimulando a Demanda

Salvador Brasilia BeloHorizonte

PortoAlegre

Brasil(2)

Crescimento do Tráfego de Passageiros nas Rotas Servidas pela Gol

2000 – 2002 CAGR(1)A Gol estimula a demanda por meio de baixas tarifas

• Entre 2001 – 2003, o número de passageiros transportados pela Gol cresceu a uma taxa anual de 87

Baixas tarifas atraem passageiros de lazer e passageiros de negócios mais sensíveis a preço

Estimular demanda permite à Gol não só ganhar participação de mercado como expandir o mercado em que atua

Vôos noturnos reforçam este fenômeno Florianopolis

EfeitoGol

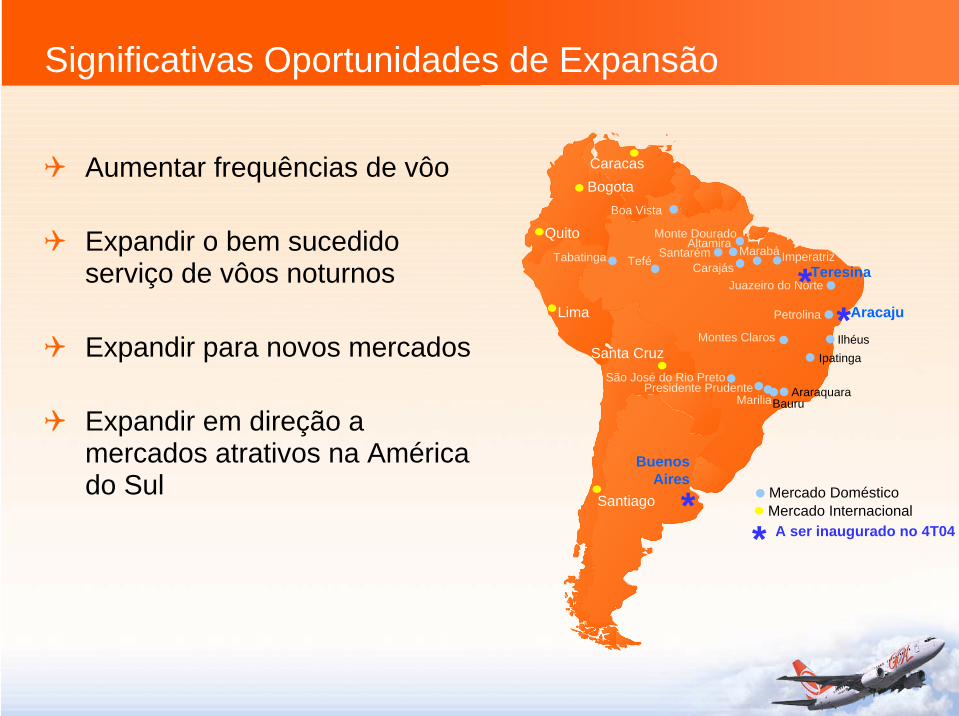

Significativas Oportunidades de Expansão

Aumentar frequências de vôo

Expandir o bem sucedidoserviço de vôos noturnos

Expandir para novos mercados

Expandir em direção a mercados atrativos na Américado Sul

Teresina

AracajuPetrolina

São José do Rio PretoPresidente Prudente

Marilia AraraquaraBauru

Ipatinga

Montes Claros Ilhéus

Altamira

Juazeiro do Norte

MarabáCarajás

Monte DouradoSantarém

Boa Vista

TeféTabatinga

CaracasBogota

Quito

Lima

Santa Cruz

Santiago

Buenos Aires

Mercado DomésticoMercado Internacional

*

*

Imperatriz

A ser inaugurado no 4T04*

*

Planejamento da Frota para Facilitar o Crescimento Sustentadoe a Manutenção da Frota Jovem

737 – 800s 737 – 700s

CAGR = 19,2%

4 712

1918 20

24

32

33

34

55

440

10

20

30

40

50

2003A 2004E 2005E 2006E 2007E 2008E

22

29

33

39

45

737 – 300s

53

II. II. EstratEstratéégiagia FinanceiraFinanceira

35

175

63

201

544

13%

5%

27%30%

39%

0

200

400

2001 2002 20030%

10%

20%

30%

40%

Crescimento Rentável e Disciplinado

EBITDAR e Lucro Líquido

EBITDAR

R$MMUS GAAP

1.401

678

230

19%

12%

5%

0

500

1.000

1.500

2001 2002 20030%

5%

10%

15%

20%

Receita Líquida e Part. De Mercado

Lucro Líquido

R$MMUS GAAP

(4)

550

Margem Líquida Margem EBITDAR

(2%)

(1) Fonte: DAC

7,7 15,3 21,6NúmeroMédio de

Aeronaves

Receita Líquida

Participação no Mercado Doméstico(1)

Crescimento Contínuo e Aprimoramento

Ano Findo em 31 de DezembroUS GAAP (R$) 2001 2002 2003 CAGR

Trimestre Findo em 30 de Setembro

2003 % Cresc.

Passageiros Pagantes (milhões) 2,1 4,8 7,3 87,4% 1,9 18,5%

Taxa de Utilização (horas/dia) 11,1 12,3 12,8 9,4% 12,7 9,5%

Yield por Passageiro por km (R$ centavos) 17,8 20,4 27,7 24,7% 28,9 7,9%

Receita por Passageiro por ASK (R$ centavos) 10,7 12,7 17,8 29,0% 19,4 12,8%

Despesa Operacional por ASK (CASK, R$ cent.) 10,9 12,2 14,1 13,7% 12,7 22,8%

Número Médio de Aeronaves em operação 7,7 15,3 21,6 67,5% 22,0 3,0%

Receita/Funcionário 203,2 327,2 571,0 67,6% 708,8(1) 4,9%

Taxa de Ocupação 60,1% 62,5% 64,2% + 410 pts 67,0% 3,0p.p.

Taxa de Ocupação - Breakeven 61,5% 59,8% 50,8% - 1.070 pts 43,9% 6,1p.p.

Tarifa Média (R$) 115 140 195 29,3% 208 6,5%

Inflação (IPCA) 7,7% 12,5% 9,3% nm 101,3% 0,6p.p.

(1) Anualizado pela multiplicação da Receita trimestral/Funcionários por quatro

2004

2,3

13,9

31,2

21,9

15,6

22,7

675,8(1)

70,0%

50,0%

201

101,9%

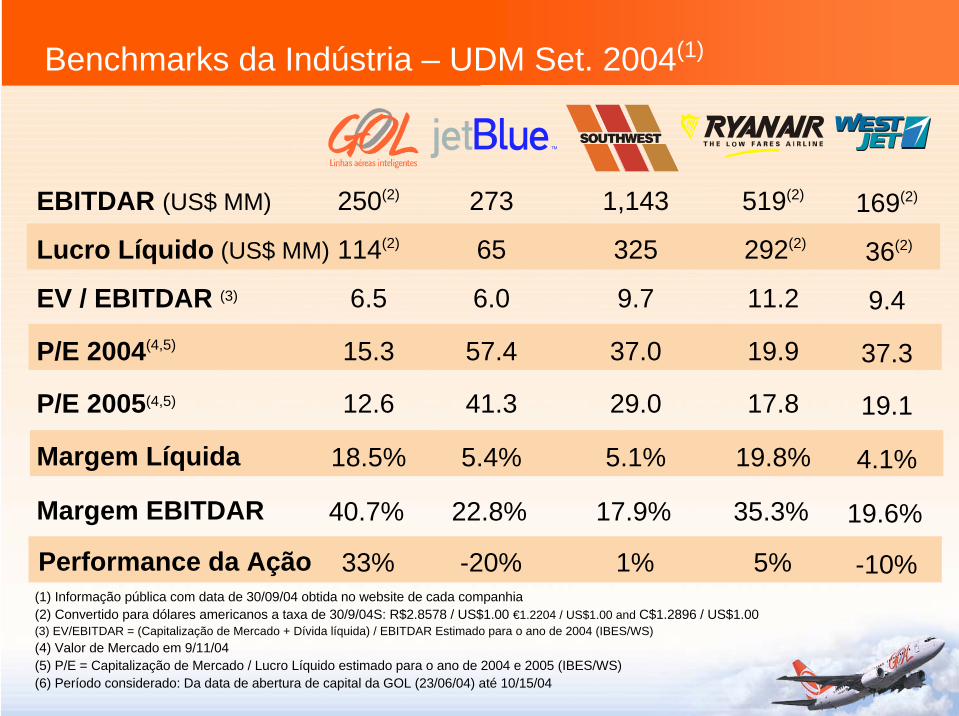

Benchmarks da Indústria – UDM Set. 2004(1)

Lucro Líquido (US$ MM)

EBITDAR (US$ MM)

EV / EBITDAR (3)

P/E 2005(4,5)

Margem EBITDAR

P/E 2004(4,5)

Margem Líquida

114(2)

250(2)

6.5

12.6

40.7%

15.3

18.5%

65

273

6.0

41.3

22.8%

57.4

5.4%

325

1,143

9.7

29.0

17.9%

37.0

5.1%

292(2)

519(2)

11.2

17.8

35.3%

19.9

19.8%

(1) Informação pública com data de 30/09/04 obtida no website de cada companhia(2) Convertido para dólares americanos a taxa de 30/9/04S: R$2.8578 / US$1.00 €1.2204 / US$1.00 and C$1.2896 / US$1.00(3) EV/EBITDAR = (Capitalização de Mercado + Dívida líquida) / EBITDAR Estimado para o ano de 2004 (IBES/WS)(4) Valor de Mercado em 9/11/04(5) P/E = Capitalização de Mercado / Lucro Líquido estimado para o ano de 2004 e 2005 (IBES/WS)(6) Período considerado: Da data de abertura de capital da GOL (23/06/04) até 10/15/04

Performance da Ação 33% -20% 1% 5%

36(2)

169(2)

9.4

19.1

19.6%

37.3

4.1%

-10%

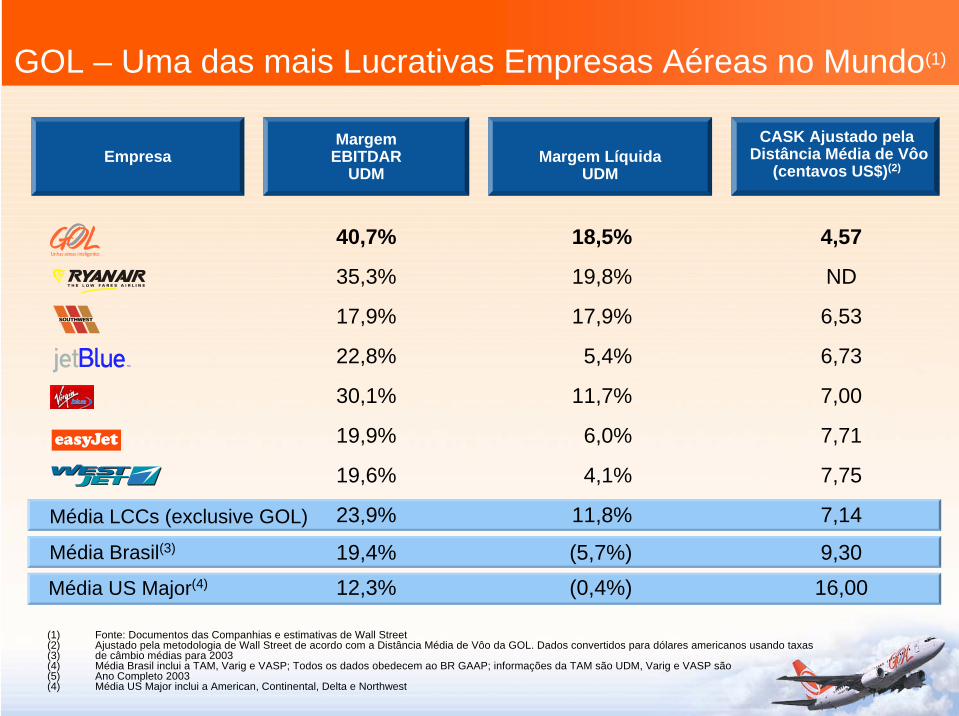

GOL – Uma das mais Lucrativas Empresas Aéreas no Mundo(1)

EmpresaMargem

EBITDARUDM

Margem LíquidaUDM

Média US Major(4)

(1) Fonte: Documentos das Companhias e estimativas de Wall Street(2) Ajustado pela metodologia de Wall Street de acordo com a Distância Média de Vôo da GOL. Dados convertidos para dólares americanos usando taxas(3) de câmbio médias para 2003(4) Média Brasil inclui a TAM, Varig e VASP; Todos os dados obedecem ao BR GAAP; informações da TAM são UDM, Varig e VASP são(5) Ano Completo 2003(4) Média US Major inclui a American, Continental, Delta e Northwest

40,7%

35,3%

17,9%

22,8%

30,1%

19,9%

19,6%

23,9%

19,4%12,3%

18,5%

19,8%

17,9%

5,4%

11,7%

6,0%

4,1%

11,8%

(5,7%)(0,4%)

Média LCCs (exclusive GOL)

Média Brasil(3)

CASK Ajustado pelaDistância Média de Vôo

(centavos US$)(2)

4,57

ND

6,53

6,73

7,00

7,71

7,75

7,14

9,3016,00

(10)

10

30

50

Um dos Melhores Balanços da Indústria GlobalUS GAAP

30/09/2004(BR$MM)

(1) Calculado utilizando-se a taxa de câmbio do fechamento de 30/09/04 de 2.8579 R$ / US$ (2) Inclui R$326,8MM de Contas a Receber(3) Dados de 2003 sempre que disponível, EBIT UDM. Do contrário, as informações disponíveis mais recentes de Patrimônio Líquido e Dívida foram utilizadas(4) ROIC calculado como EBIT após impostos dividido pelo capital investido médio. Capital investido definido como patrimônio líquido + endividamento bancário.(5) GOL pro-forma considerando-se US$142,4MM em recursos primários advindos da abertura de capital (IPO) (6) Inclui American, Continental, Delta e Northwest

30/09/04 (1)

(US$MM)

Caixa e Disponibilidades 731,9 256,1Caixa, Disponibilidades e Recebíveis(2) 1.058,9 370,5Dívida Total 105,4 36,9Patrimônio Líquido 1.058,9 370,5

Retorno sobre Capital Investido em 2003 (ROIC)(3)(4)(%)

U.S.Majors(6)

(5)

Estrutura com Foco no Valor para o Acionista

Governança Corporativa de Primeira Classe• Voto de Minoritários para determinadas transações• Membros do “Board” com mandato de 1 Ano• Membros do “Board” independentes• Comitês de Auditoria, Governança Corporativa, Indicação, Remuneração e

Política de Hedge

Listagem na BOVESPA e na NYSE

Tag-along de 100% para acionistas preferenciais, aplicável inclusive no caso de venda do controle da GOL Transportes Aéreos

Período de Lockup• Acionistas controladores – 1 ano• AIG – 180 dias mais vendas estruturadas

Publicação simultânea das demonstrações financeiras trimestrais em Legislação Societária e US GAAP

Pagamento de dividendos mínimo de 25%

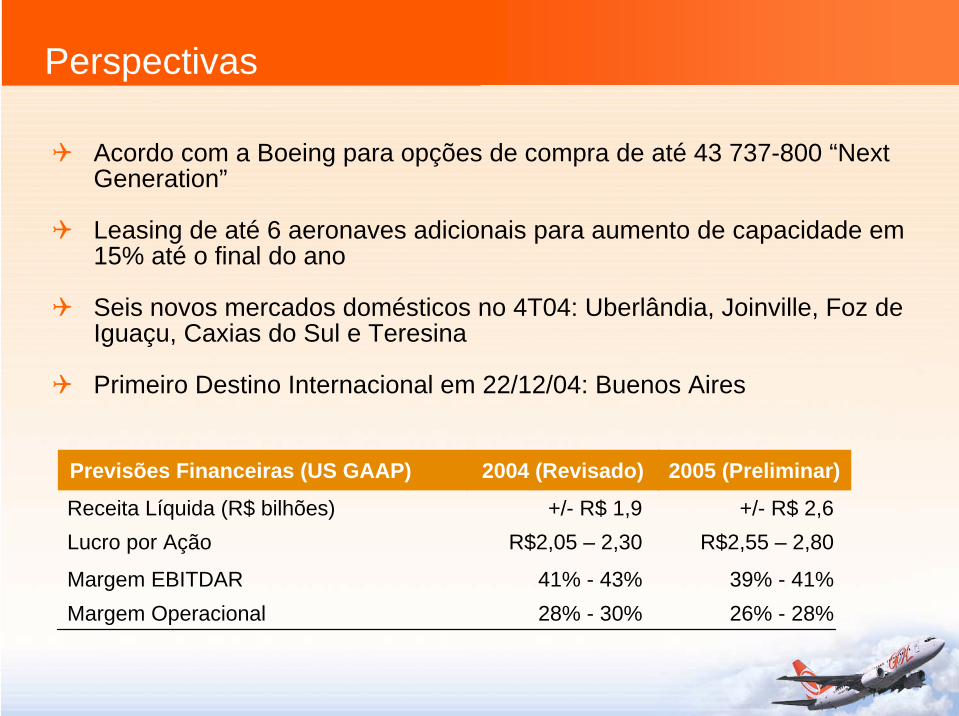

Perspectivas

Acordo com a Boeing para opções de compra de até 43 737-800 “Next Generation”

Leasing de até 6 aeronaves adicionais para aumento de capacidade em 15% até o final do ano

Seis novos mercados domésticos no 4T04: Uberlândia, Joinville, Foz de Iguaçu, Caxias do Sul e Teresina

Primeiro Destino Internacional em 22/12/04: Buenos Aires

26% - 28%Margem Operacional39% - 41%Margem EBITDAR

R$2,55 – 2,80Lucro por Ação+/- R$ 2,6Receita Líquida (R$ bilhões)

2005 (Preliminar)Previsões Financeiras (US GAAP)

28% - 30%41% - 43%

R$2,05 – 2,30+/- R$ 1,9

2004 (Revisado)

III. GERENCIAMENTO DA RECEITA , III. GERENCIAMENTO DA RECEITA , POLPOLÍÍTICA DE PRETICA DE PREÇÇOS E SELEOS E SELEÇÇÃO ÃO

DE ROTASDE ROTAS

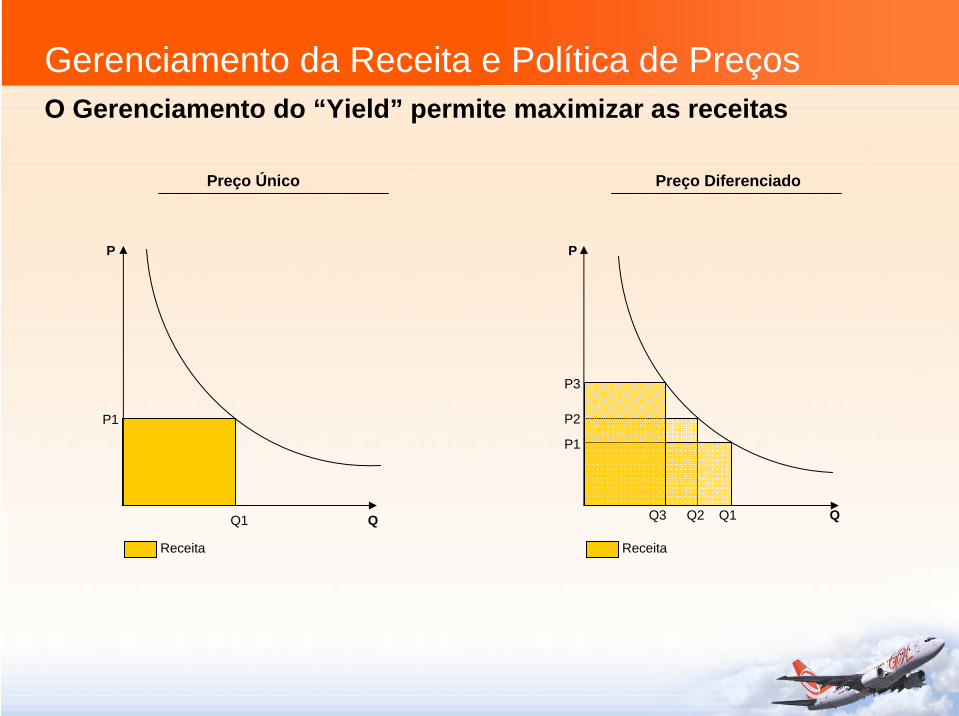

Gerenciamento da Receita e Política de PreçosO Gerenciamento do “Yield” permite maximizar as receitas

Preço Diferenciado

Q1 Q

Receita

P1

Preço Único

P

Q

Receita

P1

P

P2

P3

Q3 Q2 Q1

Gerenciamento da Receita e Política de Preços

A GOL se utiliza de um robusto software de administração de “yield” (RMS), a qual usa o Openskies (sistema de reservas) como sua fonte principal de informaçõesO RMS é o mesmo software de administração de “yield”utilizado pelos nossos concorrentes Europeus atuantes no segmento de baixo custo (Ryanair and EasyJet)

• O RMS fornece o mix ideal de tarifas para um determinado vôo com base no comportamento histórico de compra de nossos clientes.

• Logo que as reservas se iniciam, o software sugere regularmentemudanças no mix de tarifas de forma a maximizar a receita total geradapor um determinado vôo.

• A GOL dispôe de vários analistas responsáveis pelo monitoramentodiário de qualquer alternativa de otimização sugerida pelo software.

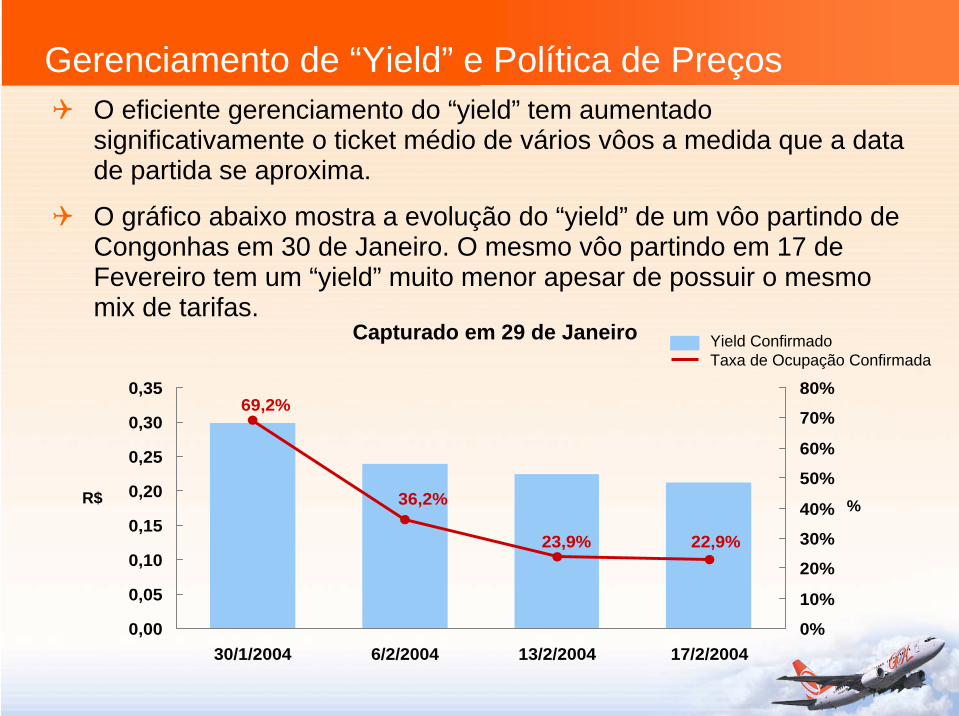

Gerenciamento de “Yield” e Política de PreçosO eficiente gerenciamento do “yield” tem aumentadosignificativamente o ticket médio de vários vôos a medida que a data de partida se aproxima.

O gráfico abaixo mostra a evolução do “yield” de um vôo partindo de Congonhas em 30 de Janeiro. O mesmo vôo partindo em 17 de Fevereiro tem um “yield” muito menor apesar de possuir o mesmomix de tarifas.

69,2%

36,2%

23,9% 22,9%

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

30/1/2004 6/2/2004 13/2/2004 17/2/20040%

10%

20%

30%

40%

50%

60%

70%

80%

Yield ConfirmadoTaxa de Ocupação Confirmada

R$ %

Capturado em 29 de Janeiro

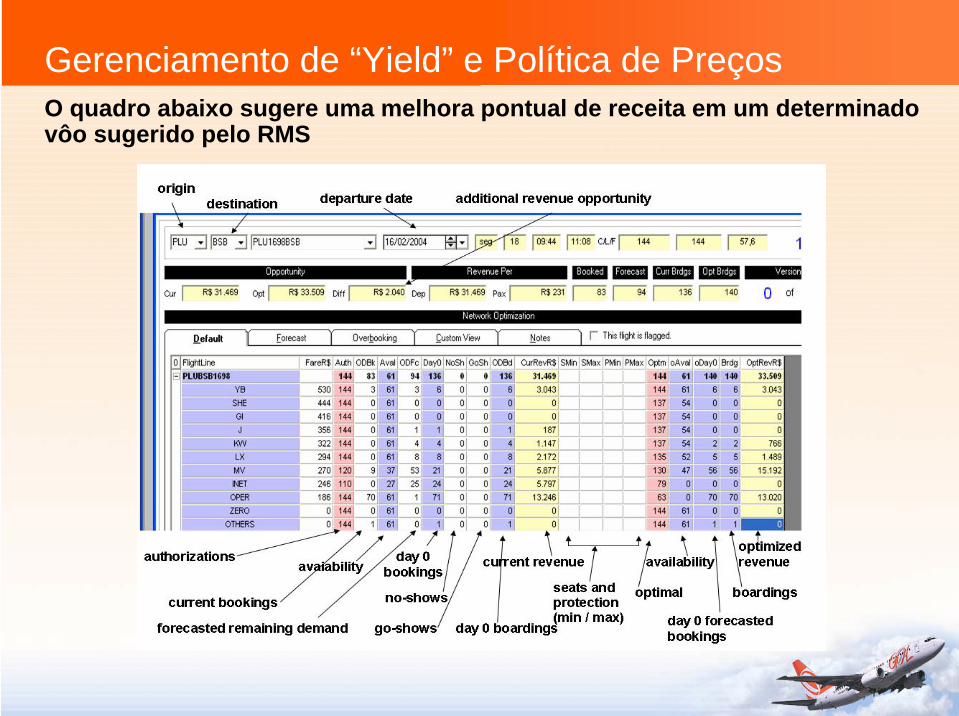

Gerenciamento de “Yield” e Política de PreçosO quadro abaixo sugere uma melhora pontual de receita em um determinadovôo sugerido pelo RMS

Rotas – SeleçãoComo as Rotas são Selecionadas

Foco na alta demandaConcentração ao longo da costa devido à alta densidadepopulacionalAlta frequência de pontes aéreas no trajeto CGH-SDU para atendera demanda de alta renda dos clientes corporativosRotas turísticas de oportunismo durante a alta temporada (porexemplo, Porto Seguro e Florianópolis)Maximização de conexões dentro de toda a malha combinada com uma permanência mínima em solo e utilização máxima dasaeronavesBaseado numa detalhada análise histórica de origens e destinoMínimo de 3 vôos diários para cada destinoFoco em mercados regionais mal atendidos e de preços elevados, como o interior de São Paulo e algumas cidades vizinhas do sul do Brasil

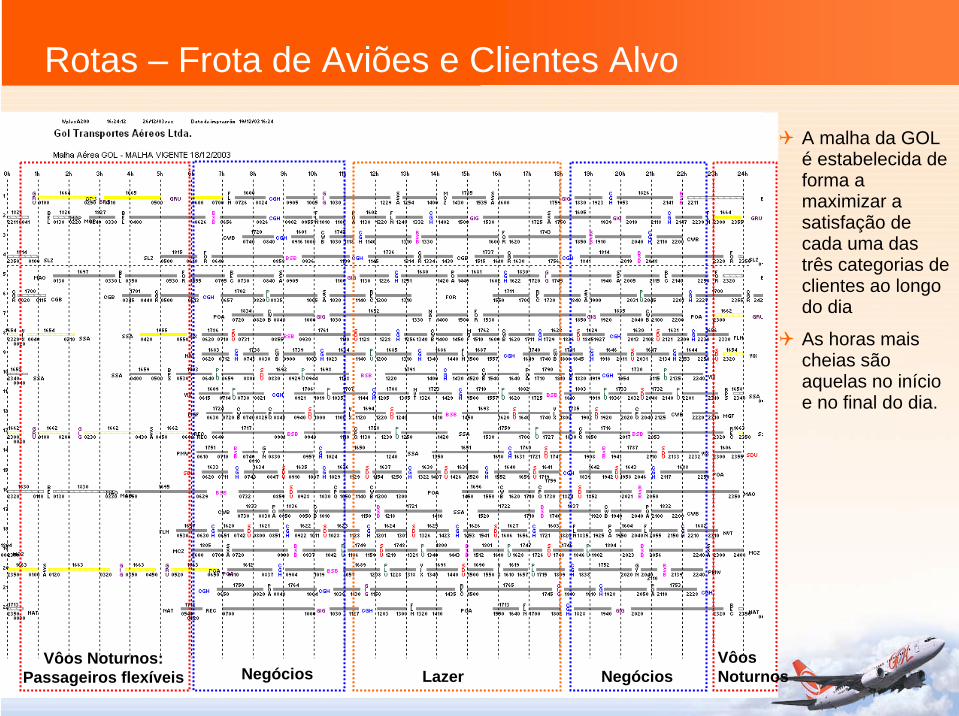

Rotas – Frota de Aviões e Clientes Alvo

Vôos Noturnos:Passageiros flexíveis Negócios NegóciosLazer

VôosNoturnos

A malha da GOL é estabelecida de forma a maximizar a satisfação de cada uma dastrês categorias de clientes ao longodo dia

As horas maischeias sãoaquelas no inícioe no final do dia.

IV. ESTRATIV. ESTRATÉÉGIA DA FROTAGIA DA FROTA

Estratégia da Frota – Benefícios de uma Frota Única

Redução de CustosManutenção simplificadaReduzido estoque de peças de reposição necessárias

Similaridades

Flexibilidade OperacionalO agendamento é simplificado

Funcionários mais eficientesDespesas de treinamento reduzidasFuncionários adquirem grande conhecimento sobre o Boeing 737

O Boeing NG, uma evolução natural do Boeing 737, apresenta vantagenssignificativas quando comparado com seu predecessor, como:

Benefícios do Boeing NG

Apresenta mudanças radicais em comparação com o design do Boeing 737, melhorando as qualidades que fizeram da família Boeing um grande sucesso

Une tanto tecnologia de ponta como aerodinâmica superior.

Melhor índice de confiabilidade e disponibilidade da aeronave.

Melhores índices operacionais entre todos os tipos de aeronavescomerciais

Nova estrutura de asa com plano aerodinâmico supercrítico, possibilitando uma excelente aerodinâmica

Novos motores mais eficientes em termos de consumo de combustível

Aviõnica totalmente digital

Frota – Porquê o B737-NG se Adequa à nossa Estratégia

A adequada configuração dos assentos possibilita a otimização do “yield” e o gerenciamento da taxa de ocupação na maioria das rotasTecnologia de ponta permite operações eficientes em termos de custoRotinas de manutenção simplificadasTreinamento padrão para a tripulaçãoMelhor taxa de disponibilidadeMenor custo operacional dentro da sua classeMaior espaço interiorDisponibilidade das aeronaves no mercado

Com uma média de 4.7 anos, a frota de aeronaves da GOL é a maismoderna da América do Sul e uma da mais jovens no mundo. Mantendouma frota jovem, a GOL se beneficia de:

Estratégia de Frota – Benefícios de uma Frota Jovem

Grande confiança por parte de seus clientes

Imagem corporativa reforçada

Maior utilização das aeronaves

Complexidade operacional reduzida

Flexibilidade para rapidamente ajustar a configuração interna dos assentosde acordo com a demanda.

Custos de manutenção reduzidos, resultando em maior eficiênciaoperacional

Garantias nas aeronaves e peças de reposição resultam em um menorCAPEX

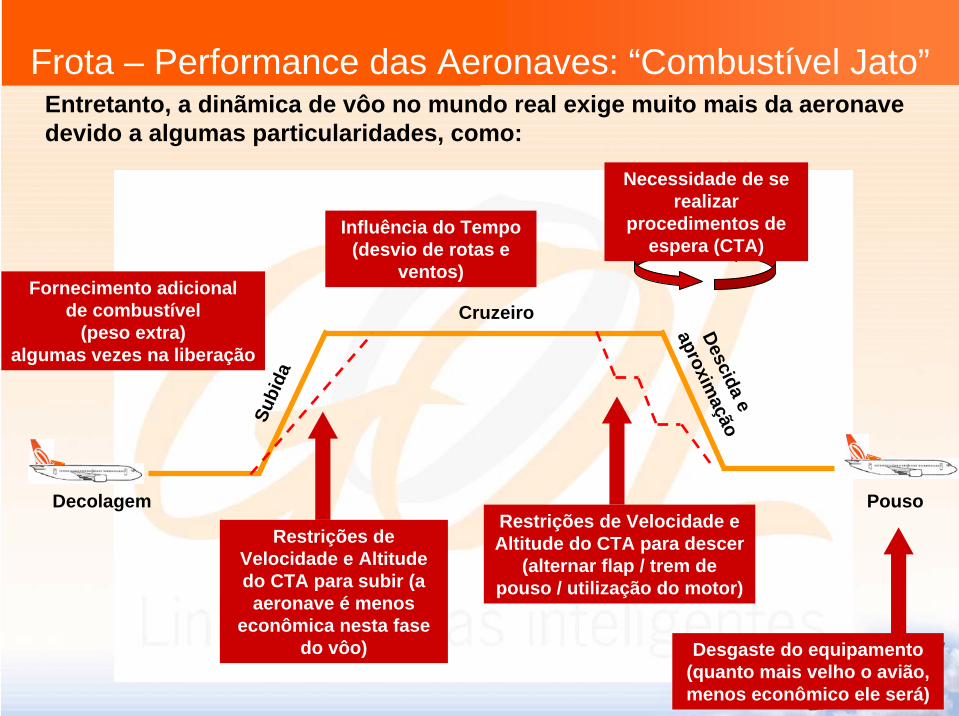

Graças às nossas tripulações altamente experientes e um monitoramento e controle rígido da frota, nossos índices operacionais estão totalmente emlinha com o manual de operações da Boeing. Grande parte de nossaexcelente performance se deve à:

Frota – Performance das Aeronaves: “Combustível Jato”

Engenheiros, mecânicos e tripulações de vôo altamenteexperientes

Rígida rotina de manutenção das aeronaves

Grande disciplina na conservação do combustível

Rígido monitoramento e controle do histórico operacional

Entretanto, a dinãmica de vôo no mundo real exige muito mais da aeronavedevido a algumas particularidades, como:

Decolagem

Subi

da

Cruzeiro

Descidae

aproximação

Pouso

Fornecimento adicionalde combustível

(peso extra)algumas vezes na liberação

Restrições de Velocidade e Altitude do CTA para subir (a

aeronave é menoseconômica nesta fase

do vôo)

Influência do Tempo(desvio de rotas e

ventos)

Restrições de Velocidade e Altitude do CTA para descer

(alternar flap / trem de pouso / utilização do motor)

Necessidade de se realizar

procedimentos de espera (CTA)

Desgaste do equipamento(quanto mais velho o avião, menos econômico ele será)

Frota – Performance das Aeronaves: “Combustível Jato”

A performance superior de nossa frota é baseada em :

Frota – Performance das Aeronaves: “Combustível Jato”

Todos os comandantes tem grande experiência na operação dos jatos(inclusive experiência internacional em alguns casos) o que resulta em umamelhor administração da aeronave.

Práticas de conservação do combustívelCompleta aderência ao regime econômico (ECON / COST INDEX)Vôos em “Altitude Ótima” baseam-se na rota / peso / tempoRigoroso controle de carga paga nas aeronavesFerramentas Otimizadas de Planejamento de VôoRotas sem escala sempre que possível (CTA)Constante reforço das práticas de conservação do combustível para as tripulações.Sistemas de gerenciamento (Bleeds, Flaps, Trem de Pouso, etc.)Novo sistema FOQA/MOQA possibilita uma reação precisa e rápida nasolução de problemas

Tripulações, mecânicos e engenheiros altamente experientes

4 x 737-800s20 x 737-700s 5 x 737-300s

Frota da GOL

Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da GOL. Estas são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração da GOL em relação ao futuro do negócio e seu contínuo acesso a capitais para financiar o plano de negócios da Companhia. Tais considerações futuras dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da concorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela GOL e estão, portanto, sujeitas a mudanças sem aviso prévio

“Linhas Aéreas Inteligentes”