Embed Size (px)

Citation preview

Apresentação de Resultados 1º Trimestre de 2010(Valores Não Auditados)

1

Apresentação de Resultados1º Trimestre de 201003-05-2010

Algumas considerações macroeconómicas.

INTRODUÇÃO

2

Apresentação de Resultados1º Trimestre de 201003-05-2010

ECONOMIA INTERNACIONAL: RECUPERAÇÃO DO CRESCIMENTO

Índices de Actividade EconómicaÍndices de Acções

Os indicadores de actividade económica têm vindo a melhorar, contribuindo para o cenário de recuperação sustentada das principais economias em 2010 (evolução particularmente vísivel nas

principais economias emergentes). O FMI reviu as suas estimativas de crescimento do PIB mundial de 3,25% para 4,25%. No entanto, esta recuperação continua assente em alguma incerteza reflectida napreocupação que os mercados têm mostrado em relação às contas públicas, défices orçamentais

elevados, riscos soberanos e provável reforço da regulação do mercado financeiro.

Fonte: Bloomberg e Reuters

30

50

70

90

110

130

150

170

Jun.2007

Set.2007

Dez.2007

Mar.2008

Jun.2008

Set.2008

Dez.2008

Mar.2009

Jun.2009

Set.2009

Dez.2009

Mar.2010

Eurostoxx 50

01 J

un. 2

007

= 10

0

S&P 500

Bovespa

Shanghai Composite

Sensex (India)

30

35

40

45

50

55

60

65

Jun.2007

Out.2007

Fev.2008

Jun.2008

Out.2008

Fev.2009

Jun.2009

Out.2009

Fev.2010

Índi

ce (P

onto

s)

China

Brasil

EUA: ISM Indústria

EUA: ISMServiços

Zona Euro:PMI Indústria

Zona Euro: PMI Serviços

3

Apresentação de Resultados1º Trimestre de 201003-05-2010

Spreads de dívida pública (10 anos) vs. Alemanha (p.b.)*

Os spreads de crédito e dívida portuguesa alargaram nas últimas semanas devidoprincipalmente ao contágio originado pela crescente desconfiança dos mercados em relação

à Grécia. No entanto, os fundamentais das economias portuguesa e grega não têmcomparação. Portugal não enfrenta nenhum risco de liquidez uma vez que já garantiu, sem

dificuldades especiais, 40% das suas necessidades de financiamento para 2010.

Emissões de Obrigações do Tesouro em 2010 (milhões de euros)

PORTUGAL: SEM RISCO DE LIQUIDEZ APESAR DO CONTÁGIO GREGO

Fonte: INE, Comissão Europeia e Bloomberg

0

100

200

300

400

500

600

700

Jun. 2009 Ago. 2009 Out. 2009 Dez. 2009 Fev. 2010 Abr. 2010

Basis

Poin

ts

Grécia

IrlandaPortugal

Espanha

102

209206

568

97Itália

* Dados de 3 de Maio.

0

500

1000

1500

2000

2500

3000

3500

13 Jan 10 Fev 24 Fev 10 Mar 18 Mar 14 Abr 14 Abr

Necessidades de Financiamento Estimadas para 2010 ≈ EUR 22 mil milhões (dos quais um

pagamento de EUR 5.6 mil milhõesem Maio)

Emissões desde o início do ano ≈ EUR 9 mil milhões

(2.0)

(4.3)

(1.8) (1.6)(2.5)

(1.6)(n.a.)

1000

3000

( ) Rácio Procura-Oferta

1000 990 1250(USD) 805

1195

4

Apresentação de Resultados1º Trimestre de 201003-05-2010

PORTUGAL: MELHORES CONTAS PÚBLICAS QUE ALGUNS PAÍSES COM RATING SUPERIOR

0 50 100 150 200

Japão

Itália

Grécia

USA

Portugal

UK

Irlanda

Espanha

India

Brasil

Turquia

México

Indonesia

China

Russia

0 2 4 6 8 10 12 14

Irlanda

Grécia

UK

USA

Espanha

Portugal

Japão

Itália

India

Russia

Turquia

China

Brasil

México

Indonesia

Dívida Pública 2009 (% do PIB) Défice Orçamental 2009 (% do PIB)

BBB/Stable

A+/Stable

BB+/Pos.

BBB/Stable

BB/Pos.

BBB-/Stable

BBB-/Stable

AA/Neg.

AA/Neg.

AAA/Neg.

A-/Neg.

AAA/Stable

BB-/Neg.

A+/Stable

AA/Neg.

BB+/Pos.

BBB/Stable

BBB-/Stable

A+/Stable

BB/Pos.

BBB/Stable

BBB-/Stable

A+/Stable

AA/Neg.

A-/Neg.

AA/Neg.

AAA/Stable

AAA/Neg.

BB-/Neg.

AA/Neg.

Fonte: Financial Times & Bloomberg

5

Apresentação de Resultados1º Trimestre de 201003-05-2010

0

20

40

60

80

100

120

Jan.2007

Mai. Set. Jan.2008

Mai. Set. Jan.2009

Mai. Set. Jan.2010

EUR

mil m

ilhõe

s

Portugal

Espanha

Grécia

Itália

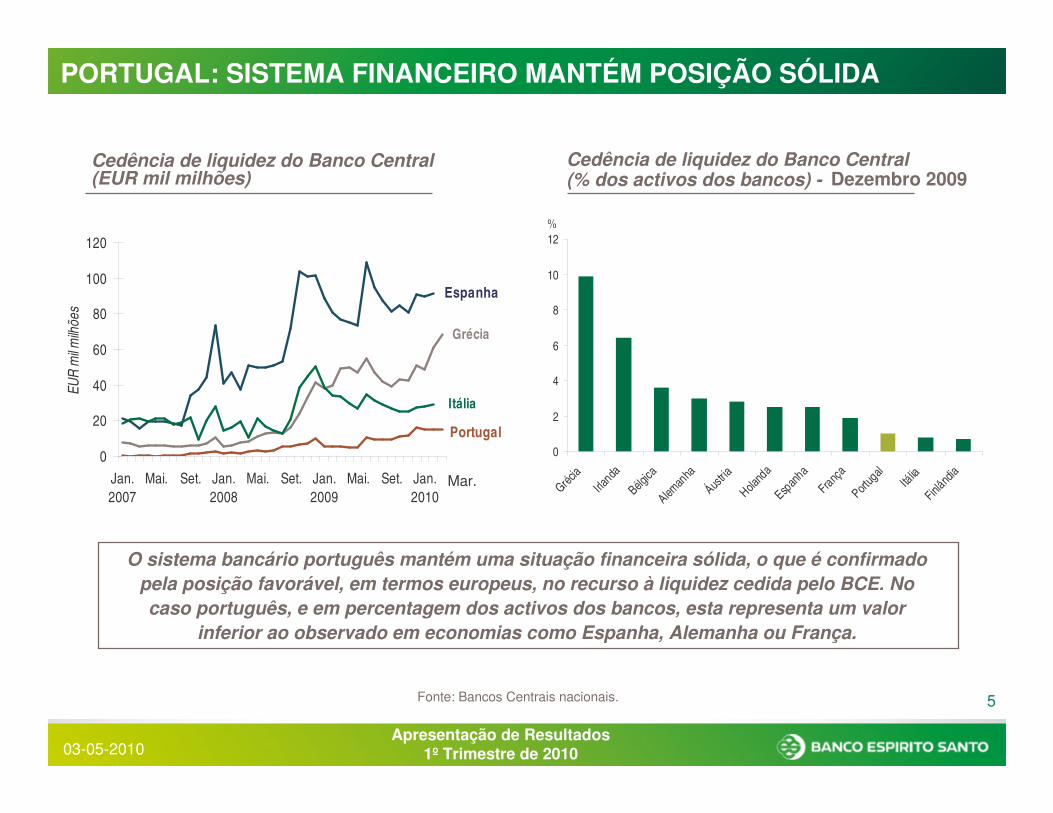

Cedência de liquidez do Banco Central (% dos activos dos bancos) -

PORTUGAL: SISTEMA FINANCEIRO MANTÉM POSIÇÃO SÓLIDA

Fonte: Bancos Centrais nacionais.

Cedência de liquidez do Banco Central (EUR mil milhões)

O sistema bancário português mantém uma situação financeira sólida, o que é confirmadopela posição favorável, em termos europeus, no recurso à liquidez cedida pelo BCE. No caso português, e em percentagem dos activos dos bancos, esta representa um valor

inferior ao observado em economias como Espanha, Alemanha ou França.

Dezembro 2009

Mar.

0

2

4

6

8

10

12

Grécia

Irlanda

Bélgica

Aleman

haÁust

riaHola

nda

Espanha

França

Portug

al

Itália

Finlândi

a

%

6

Apresentação de Resultados1º Trimestre de 201003-05-2010

PORTUGAL: EXPORTAÇÕES SUPORTAM MELHORIA DA ACTIVIDADE

Fonte: INE, Comissão Europeia e Bloomberg

Crescimento anual das exportações(variação nominal, 3MMA, %).

AS perspectivas de actividade económica em Portugal estão melhores devido ao processo de recuperação das exportações, resultado do reforço da actividade dos principais parceiros

económicos e decorrente da focagem das empresas portuguesas nos mercados externos e pela depreciação das taxas de câmbio efectivas (devido à tendência da queda do euro e do

esforço da competitividade das empresas portuguesas designadamente ao nível dos preços).

Índice de taxa de câmbio efectiva(%, anual)*.

* Média entre as taxas de câmbio dos principais parceiros comerciais de Portugal; o índice real é ajustado pelo diferencial de inflação. Variações negativas implicam uma depreciação.

-30-25-20-15-10-505

101520

2006 2007 2008 2009 2010

%

7.5%

���� ���� ���� ���� ���� ���� ����

�

�

�

�

�

�

�

�

�

�

�

�

7

Apresentação de Resultados1º Trimestre de 201003-05-2010

PORTUGAL: INDÚSTRIA E RECEITA FISCAL RECUPERAM

Fonte: INE, Comissão Europeia e Bloomberg

Produção Industrial (%, anual, tvh)

As perspectivas de melhoria da actividade económica estão também reflectidas pelarecuperação da actividade industrial, assim como pelo aumento das receitas dos impostos

indirectos, face ao período homólogo.

Receitas IVA (%, anual, média móvel 3 meses)

-50

-40

-30

-20

-10

0

10

20

30

40

2003 2004 2005 2006 2007 2008 2009 2010

Mar. 7.9%

-20

-15

-10

-5

0

5

10

2006 2007 2008 2009 2010

%

Mar. 5.8%

8

Apresentação de Resultados1º Trimestre de 201003-05-2010

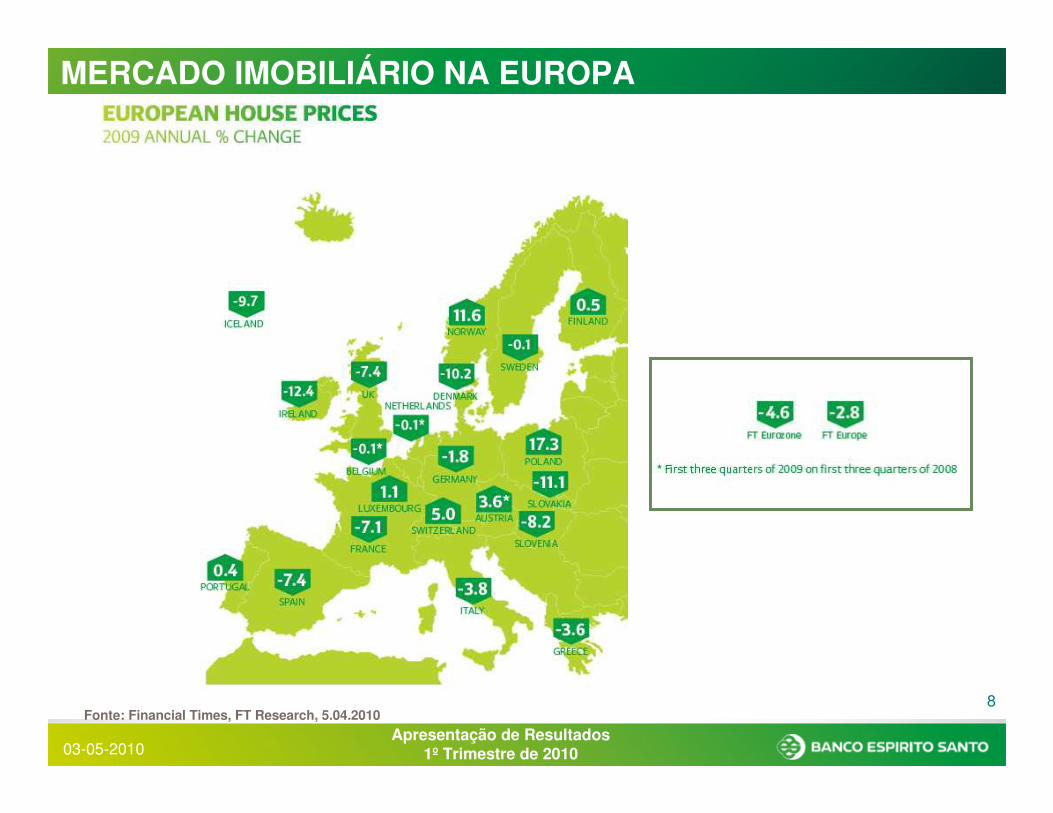

MERCADO IMOBILIÁRIO NA EUROPA

Fonte: Financial Times, FT Research, 5.04.2010

9

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1º Trimestre de 2010: Aspectos Mais Relevantes1

Resultados Consolidados do 1º Trimestre de 20102

Actividade Doméstica e Internacional 3

4

Responsabilidade Social e Sustentabilidade5

Conclusão6

Solvabilidade, Liquidez e Principais Exposições Accionistas

10

Apresentação de Resultados1º Trimestre de 201003-05-2010

ASPECTOS MAIS RELEVANTES

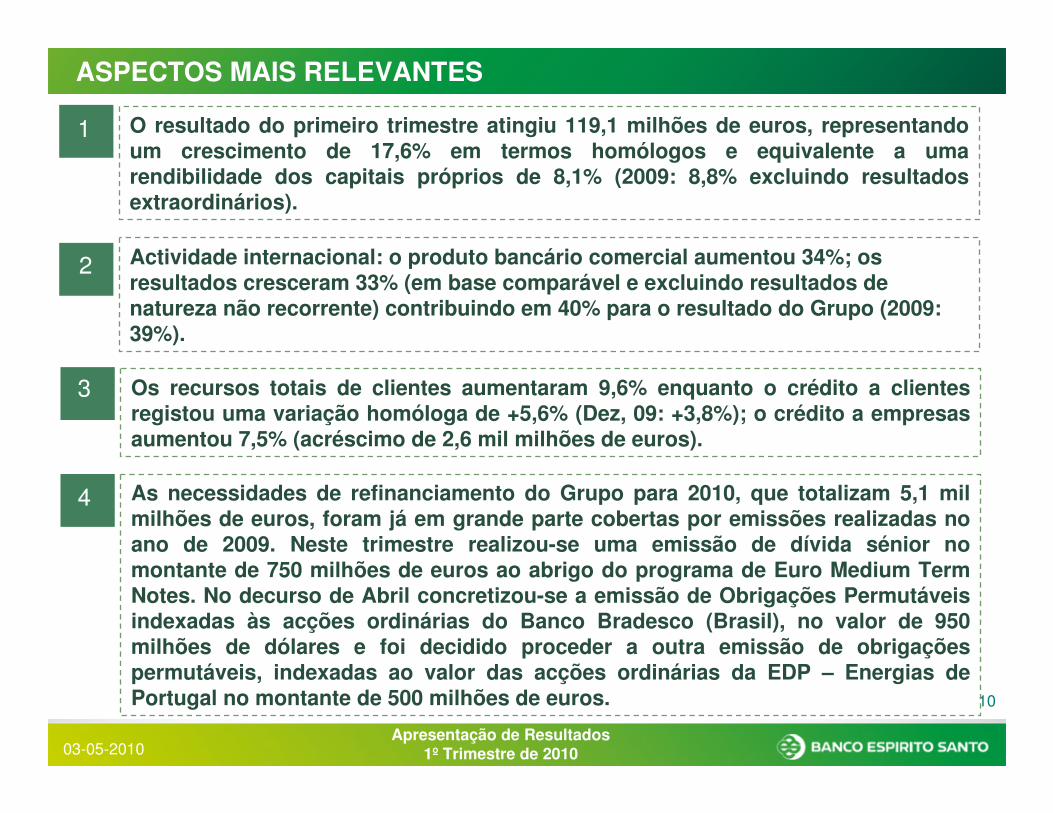

1 O resultado do primeiro trimestre atingiu 119,1 milhões de euros, representando um crescimento de 17,6% em termos homólogos e equivalente a uma rendibilidade dos capitais próprios de 8,1% (2009: 8,8% excluindo resultados extraordinários).

2 Actividade internacional: o produto bancário comercial aumentou 34%; os resultados cresceram 33% (em base comparável e excluindo resultados de natureza não recorrente) contribuindo em 40% para o resultado do Grupo (2009: 39%).

4 As necessidades de refinanciamento do Grupo para 2010, que totalizam 5,1 mil milhões de euros, foram já em grande parte cobertas por emissões realizadas no ano de 2009. Neste trimestre realizou-se uma emissão de dívida sénior no montante de 750 milhões de euros ao abrigo do programa de Euro Medium TermNotes. No decurso de Abril concretizou-se a emissão de Obrigações Permutáveis indexadas às acções ordinárias do Banco Bradesco (Brasil), no valor de 950 milhões de dólares e foi decidido proceder a outra emissão de obrigações permutáveis, indexadas ao valor das acções ordinárias da EDP – Energias de Portugal no montante de 500 milhões de euros.

3 Os recursos totais de clientes aumentaram 9,6% enquanto o crédito a clientes registou uma variação homóloga de +5,6% (Dez, 09: +3,8%); o crédito a empresas aumentou 7,5% (acréscimo de 2,6 mil milhões de euros).

11

Apresentação de Resultados1º Trimestre de 201003-05-2010

8 O rácio de solvabilidade é de 10,6%. O Tier I atingiu 8,2% e o Core Tier I em 8% considerando a incorporação do resultado do trimestre.

As principais posições accionistas da carteira de Activos Disponíveis para Venda têm associado um ganho potencial de 325 milhões de euros (Mar, 09: -189 milhões de euros).

9

7 O rácio de sinistralidade a mais de 90 dias situou-se em 1,67% (Dez, 09: 1,60%), sendo a correspondente cobertura por provisões de 187,5%.

ASPECTOS MAIS RELEVANTES

6 O provisionamento continuou a ser prudentemente reforçado fazendo elevar para 3,12% (Dez,09: 3,07%) o saldo de provisões em balanço para fazer face ao risco do crédito total a clientes. O esforço de provisionamento para crédito no trimestre reduziu-se para 62 pb como consequência da melhoria relativa da economia e da selectividade na concessão de crédito.

5 A evolução dos custos operativos (+5,7%) foi determinada pelo reforço dos meios na área internacional (+27,9%). O Cost to Income (com mercados) manteve-se ao nível do trimestre homólogo (48,5%) tendo sido determinante o desempenho positivo do Produto Bancário (+5,6%).

12

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1

Resultados Consolidados do 1º Trimestre de 20102

3

4

5

6

13

Apresentação de Resultados1º Trimestre de 201003-05-2010

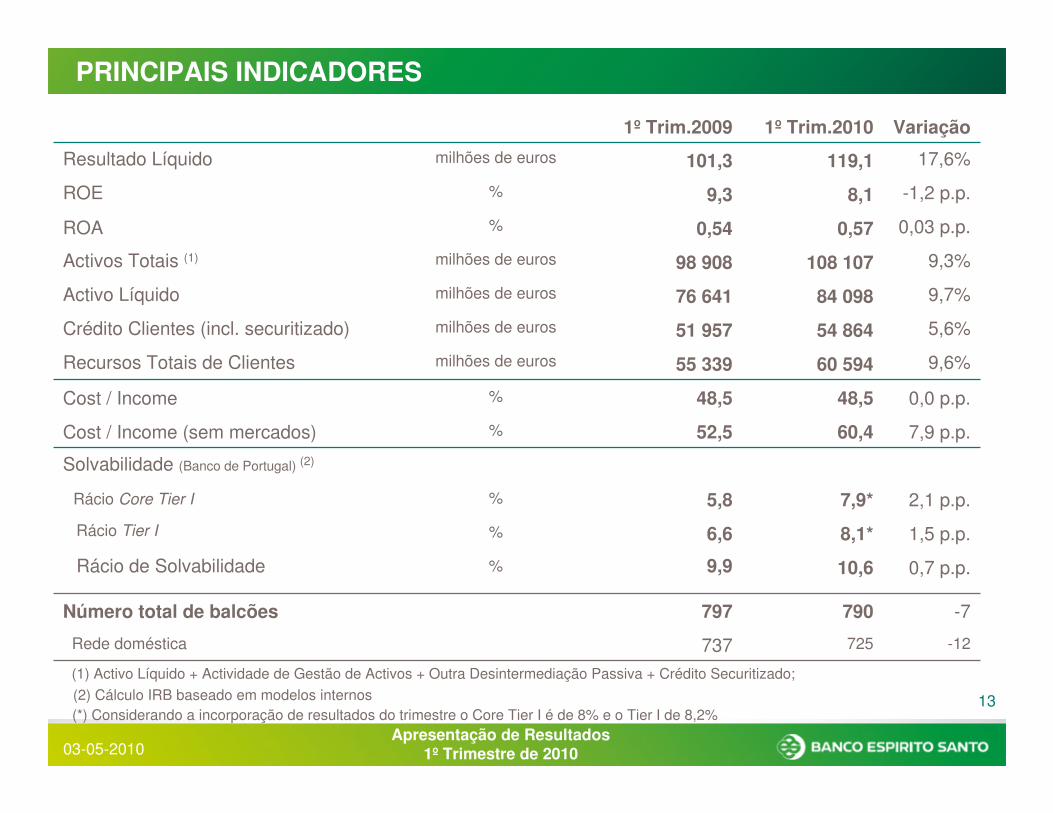

(1) Activo Líquido + Actividade de Gestão de Activos + Outra Desintermediação Passiva + Crédito Securitizado;

0,7 p.p.10,69,9%Rácio de Solvabilidade

-7790797Número total de balcões

2,1 p.p.7,9*5,8%Rácio Core Tier I

Solvabilidade (Banco de Portugal) (2)

7,9 p.p.60,452,5%Cost / Income (sem mercados)

0,0 p.p.48,548,5%Cost / Income

0,03 p.p.0,570,54%ROA

-12

1,5 p.p.

9,6%

5,6%

9,7%

9,3%

-1,2 p.p.

17,6%

Variação

737

6,6

55 339

51 957

76 641

98 908

9,3

101,3

1º Trim.2009

%

milhões de euros

milhões de euros

milhões de euros

milhões de euros

%

milhões de euros

725Rede doméstica

8,1*Rácio Tier I

60 594Recursos Totais de Clientes

54 864Crédito Clientes (incl. securitizado)

84 098Activo Líquido

108 107Activos Totais (1)

8,1ROE

119,1Resultado Líquido

1º Trim.2010

PRINCIPAIS INDICADORES

(2) Cálculo IRB baseado em modelos internos(*) Considerando a incorporação de resultados do trimestre o Core Tier I é de 8% e o Tier I de 8,2%

14

Apresentação de Resultados1º Trimestre de 201003-05-2010

17,6

134,4

-32,8

9,9

-0,3

5,6

5,7

5,6

173,7

-8,3

12,6

-19,5

Var.(%)

119,1

21,7

30,2

171,0

115,1

286,1

269,2

555,3

109,8

445,5

191,8

253,7

1º Trim.2010

101,3

9,3

45,0

155,6

115,4

271,0

254,7

525,7

40,1

485,6

170,3

315,3

1º Trim.2009

=

-

-

=

-

=

-

=

+

=

+

+

Resultado do Exercício

Interesses Minoritários

Impostos

RAI e Minoritários

Provisões Líquidas de Reposições

Resultado Bruto

Custos Operativos

Produto Bancário

Result. de Op. Financ. e Diversos

Produto Bancário Comercial

Serviços a Clientes

Resultado Financeiro

(milhões de euros)

RESULTADOS CONSOLIDADOS

15

Apresentação de Resultados1º Trimestre de 201003-05-2010

Actividade InternacionalActividade Doméstica(milhões de euros)

-12,9

194,7

3,9

11,6

19,4

13,1

27,9

18,1

-57,0

34,0

26,6

37,1

Var.%

48,1

23,5

13,9

85,5

22,3

107,8

62,5

170,3

10,9

159,4

42,5

116,9

1ºTrim.2010

55,2

8,0

13,4

76,6

18,7

95,3

48,9

144,2

25,3

118,9

33,6

85,3

1ºTrim.2009

53,8

…

-48,4

8,3

-4,1

1,5

0,4

0,9

…

-22,0

9,2

-40,5

Var.%

71,0

-1,8

16,3

85,5

92,8

178,3

206,7

385,0

98,9

286,1

149,3

136,8

1ºTrim. 2010

46,1

1,3

31,6

79,0

96,7

175,7

205,8

381,5

14,8

366,7

136,7

230,0

1ºTrim.2009

=

-

-

=

-

=

-

=

+

=

+

+

Resultados do Exercício

Interesses Minoritários

Impostos

RAI e Minoritários

Provisões Líq. de Reposições

Resultado Bruto

Custos Operativos

Produto Bancário

Resul. de Op. Financeiras

Produto Bancário Comercial

Serviços a Clientes

Resultado Financeiro

ACTIVIDADE DOMÉSTICA VS ACTIVIDADE INTERNACIONAL

O contributo da actividade internacional para o resultado do Grupo foi de 40,3%, com

destaque para o crescimento de 34% do produto bancário.

16

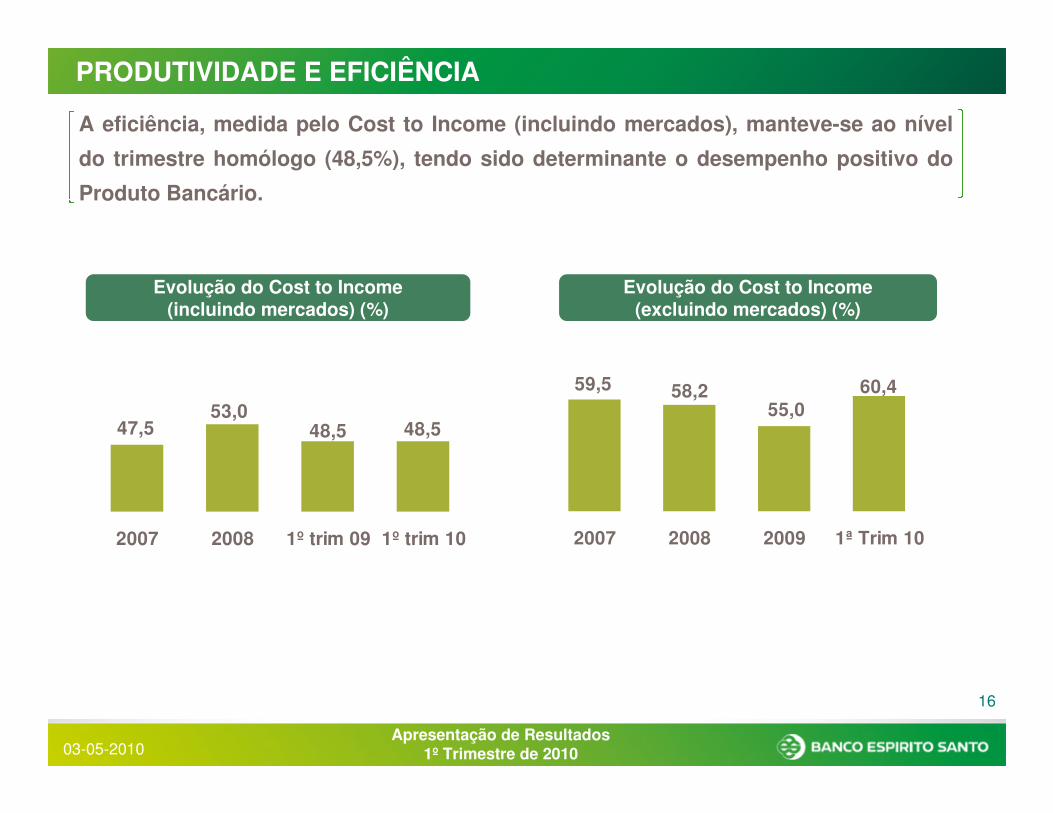

Apresentação de Resultados1º Trimestre de 201003-05-2010

A eficiência, medida pelo Cost to Income (incluindo mercados), manteve-se ao nível

do trimestre homólogo (48,5%), tendo sido determinante o desempenho positivo do

Produto Bancário.

PRODUTIVIDADE E EFICIÊNCIA

59,5 58,255,0

60,4

2007 2008 2009 1ª Trim 10

Evolução do Cost to Income(incluindo mercados) (%)

47,553,0

48,5 48,5

2007 2008 1º trim 09 1º trim 10

Evolução do Cost to Income(excluindo mercados) (%)

17

Apresentação de Resultados1º Trimestre de 201003-05-2010

254250300335315306269253258

������������

�� ��� ��� ��� �

�� ��� ��� ��� ��� ��� ��� ��� �

�� ��� ��� ��� �

�� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� �

�� ��� ��� ��� �

0

50

100

150

200

250

300

350

���� ���� ���� ���� ���� ���� ���� ���� ����

75

95

115

135

155

175

195

������������� ���� � ����������������

(margem financeira em pontos de base; valores acumulados)

RESULTADO FINANCEIRO

O resultado financeiro registou um ligeiro aumento em relação ao trimestre anterior. Em termos homólogos, registou-se uma quebra de 19,5% (o 1º trimestre de 2009 registou um valor historicamente elevado de 315 milhões de euros).

Evolução Result. Financ. e Marg. Financ.� O encarecimento dos recursos ditado, por um lado, pela escassez de liquidez inerente àforte intensidade concorrencial no mercado doméstico, e ao aumento do risco-país nos mercados de capitais europeus, por outro, traduziu-se num agravamento no spread dos passivos que passou de 130 p.b. para 165 p.b.. O alargamento do spread dos passivos não foi correspondido por uma melhoria dos spreads de crédito a clientes.

18

Apresentação de Resultados1º Trimestre de 201003-05-2010

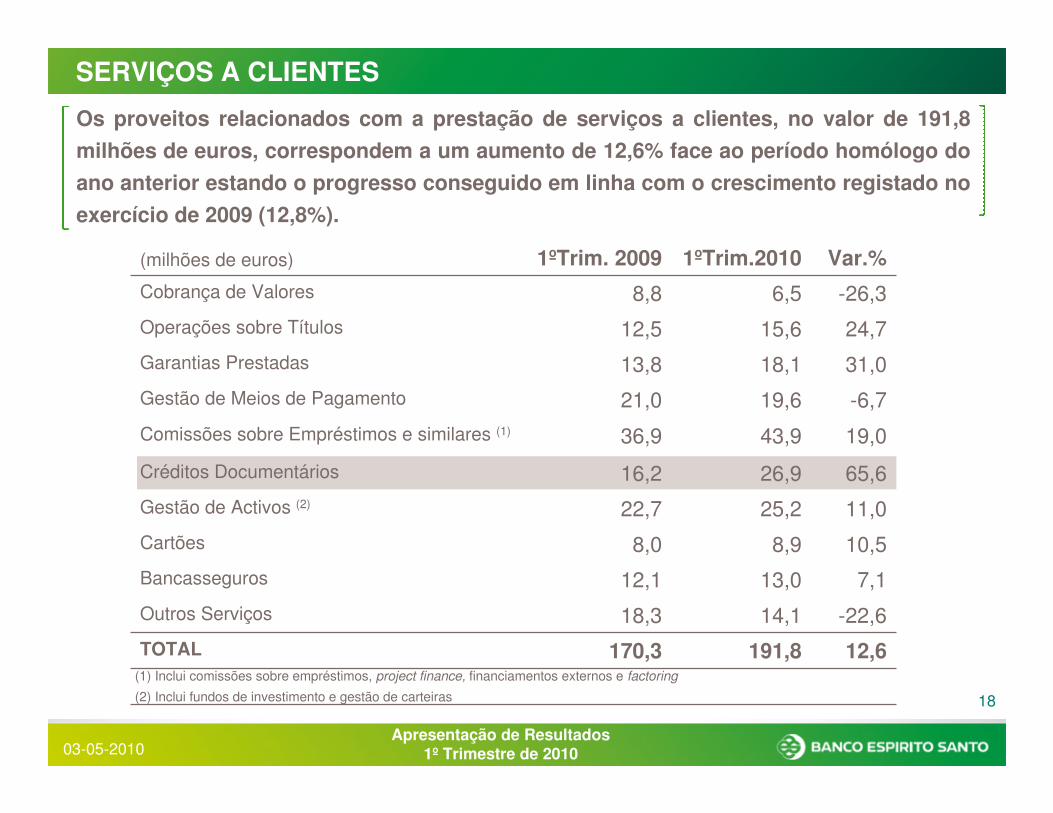

Os proveitos relacionados com a prestação de serviços a clientes, no valor de 191,8 milhões de euros, correspondem a um aumento de 12,6% face ao período homólogo do ano anterior estando o progresso conseguido em linha com o crescimento registado no exercício de 2009 (12,8%).

SERVIÇOS A CLIENTES

(1) Inclui comissões sobre empréstimos, project finance, financiamentos externos e factoring

(2) Inclui fundos de investimento e gestão de carteiras

-22,614,118,3Outros Serviços

7,113,012,1Bancasseguros

11,025,222,7Gestão de Activos (2)

65,626,916,2Créditos Documentários

19,043,936,9Comissões sobre Empréstimos e similares (1)

-6,719,621,0Gestão de Meios de Pagamento

191,8

8,9

18,1

15,6

6,5

1ºTrim.2010

12,6

10,5

31,0

24,7

-26,3

Var.%

170,3

8,0

13,8

12,5

8,8

1ºTrim. 2009

TOTAL

Cartões

Garantias Prestadas

Operações sobre Títulos

Cobrança de Valores

(milhões de euros)

19

Apresentação de Resultados1º Trimestre de 201003-05-2010

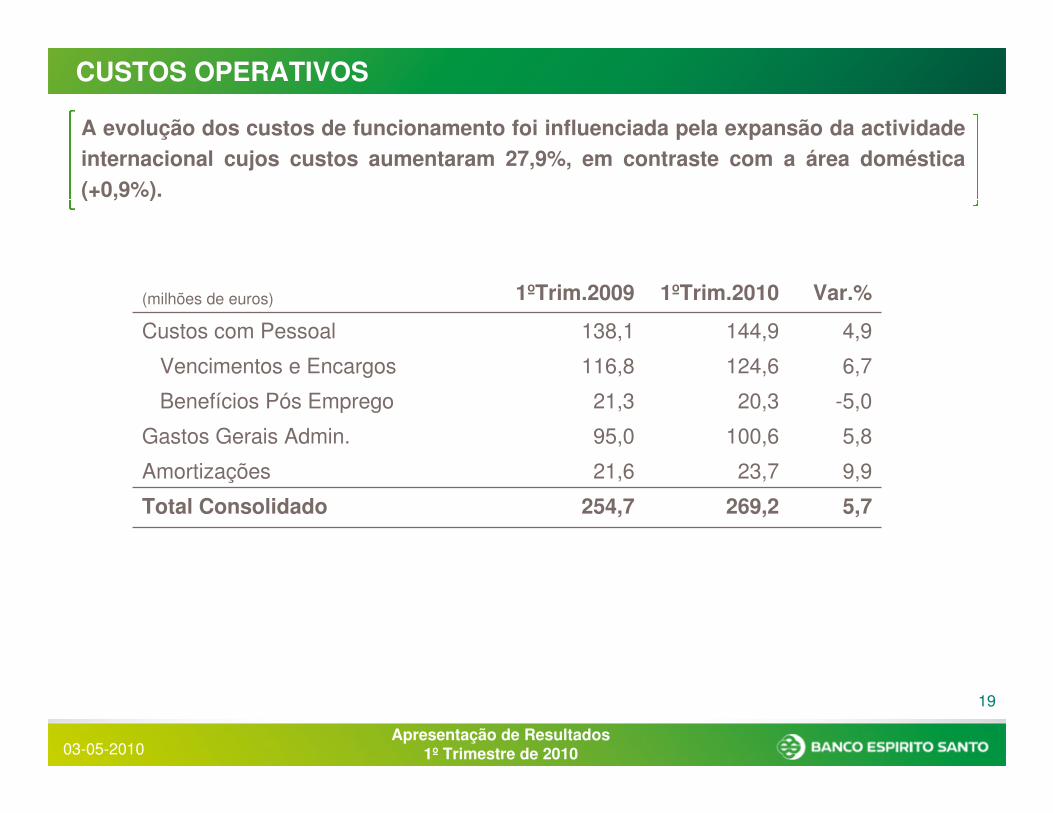

CUSTOS OPERATIVOS

5,7

9,9

5,8

-5,0

6,7

4,9

Var.%

269,2254,7Total Consolidado

23,7

100,6

20,3

124,6

144,9

1ºTrim.2010

21,6

95,0

21,3

116,8

138,1

1ºTrim.2009

Vencimentos e Encargos

Benefícios Pós Emprego

Amortizações

Gastos Gerais Admin.

Custos com Pessoal

(milhões de euros)

A evolução dos custos de funcionamento foi influenciada pela expansão da actividade internacional cujos custos aumentaram 27,9%, em contraste com a área doméstica (+0,9%).

20

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1

2

Actividade Doméstica e Internacional 3

4

5

6

21

Apresentação de Resultados1º Trimestre de 201003-05-2010

18 865

41 708

60 594

18 985

41 609

6 461

35 148

1ºTrim.2010

28,8

2,5

9,6

12,2

8,3

-9,6

12,4

Var.(%)

14 643

40 696

55 339

16 923

38 416

7 144

31 272

1ºTrim.2009

Recursos Totais Clientes

… Internacional

… Doméstico

Recursos de Desintermed.

Recursos de Balanço

Débitos Repres. p/ Títulos(2)

Depósitos de Clientes (1)

(milhões de euros)

RECURSOS DE CLIENTES

(mil milhões de euros)

� � �� � �� � �� � � ������������

�� ��� ��� ��� ��� ��� ��� ��� �

� � � � � � � � � � � � � �� � �� � �� � ��

�� ������������� ����� �������

55,3 60,6

Decomposição dos Recursos de Clientes

(1) Inclui: Depósitos de Clientes e Certificados de Depósito

(2) Inclui: Débitos representados por títulos colocados em Clientes

Os recursos de desintermediação apresentam uma variação homóloga expressiva

(12,2%), impulsionada pela recuperação dos mercados e pela retoma, embora

moderada, da confiança dos investidores no asset management..

22

Apresentação de Resultados1º Trimestre de 201003-05-2010

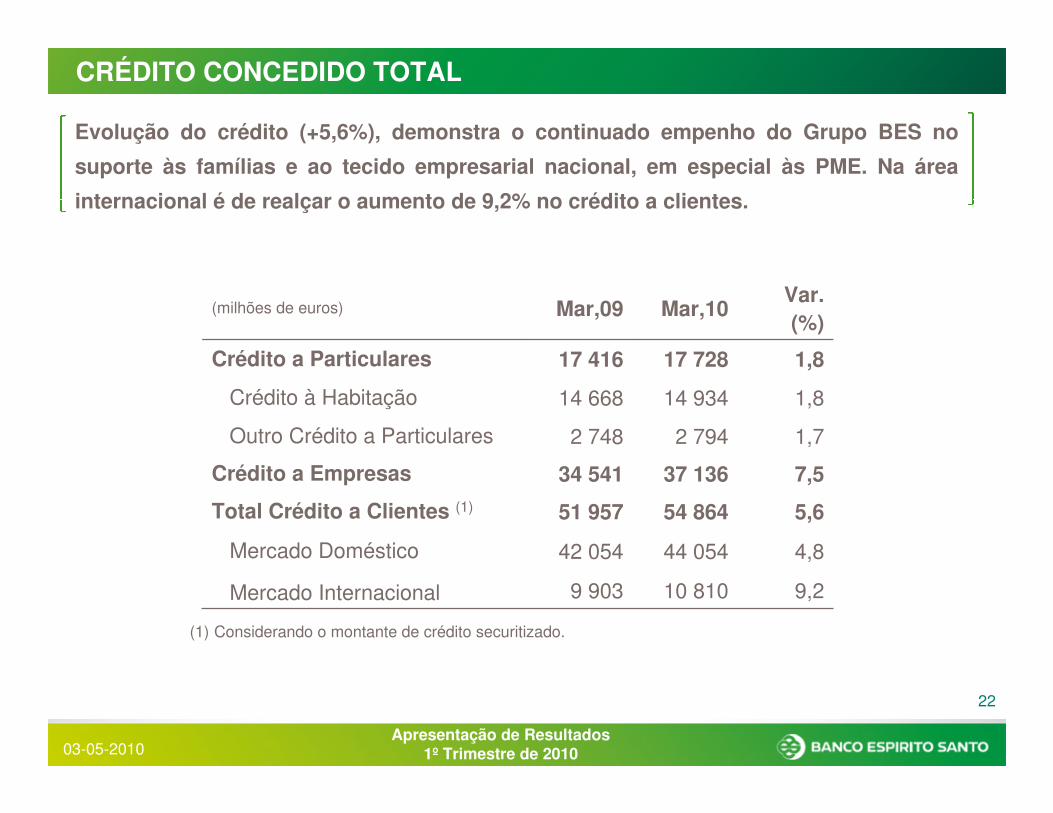

CRÉDITO CONCEDIDO TOTAL

Evolução do crédito (+5,6%), demonstra o continuado empenho do Grupo BES no

suporte às famílias e ao tecido empresarial nacional, em especial às PME. Na área

internacional é de realçar o aumento de 9,2% no crédito a clientes.

9,210 8109 903Mercado Internacional

4,8

5,6

7,5

1,7

1,8

1,8

Var. (%)

44 054

54 864

37 136

2 794

14 934

17 728

Mar,10

42 054

51 957

34 541

2 748

14 668

17 416

Mar,09

Mercado Doméstico

Total Crédito a Clientes (1)

Outro Crédito a Particulares

Crédito a Empresas

Crédito à Habitação

Crédito a Particulares

(milhões de euros)

(1) Considerando o montante de crédito securitizado.

23

Apresentação de Resultados1º Trimestre de 201003-05-2010

APOIO ÀS EMPRESAS

� Forte empenho na comercialização e liderança na nova linha PME Investe V.

� Em apenas 2 semanas de comercialização ( 7 a 21 de Abril) do PME Investe V o BES já aprovou 3800 operações a PME´s, no montante global de 300 M€.

O aumento de 7,5% em termos homólogos do crédito às empresas correspondeu a mais 2,6 mil milhões de euros de crédito concedido.

PME Investe

- As Linhas PME Investe têm sido um instrumento privilegiado de concessão de crédito às PME´s.

- O BES já aprovou desde o início do Programa PME Investe cerca de 1.800 milhões de euros a mais de 9.400 Empresas.

Fundo de

Capital e Risco

FUNDO PME CAPITAL GROWTH- Criado em Maio de 2009 (dotação de 120 M€) e objectivo de promover a capitalização e reestruturação de PME’s Portuguesas com modelo de negócio viável e com potencial de crescimento.

- Actualmente o Fundo tem 4 investimentos em carteira num total de 23 M€. Em fase de concretização estão 10 projectos num montante que ascende a 33 M€.

24

Apresentação de Resultados1º Trimestre de 201003-05-2010

BES EXPRESS BILL - INOVAÇÃO NA OFERTA EMPRESARIAL

� Solução de Fundo de Maneio flexível, inovadora e totalmente automática

� Gestão de Pagamentos e Recebimentos via BESnetwork

Em menos de 6 meses de comercialização, mais de 1200 Empresas já aderiram a esta solução, com um total de mais de 500 milhões de euros de linhas aprovadas.

Vendedores

Aumenta o poder

negocial junto dos

Fornecedores

Compradores

Certeza de recebimentos (Garantia do

BES)

Possibilidade de antecipação imediata dos

fundos (não consome plafonds de

crédito)

25

Apresentação de Resultados1º Trimestre de 201003-05-2010

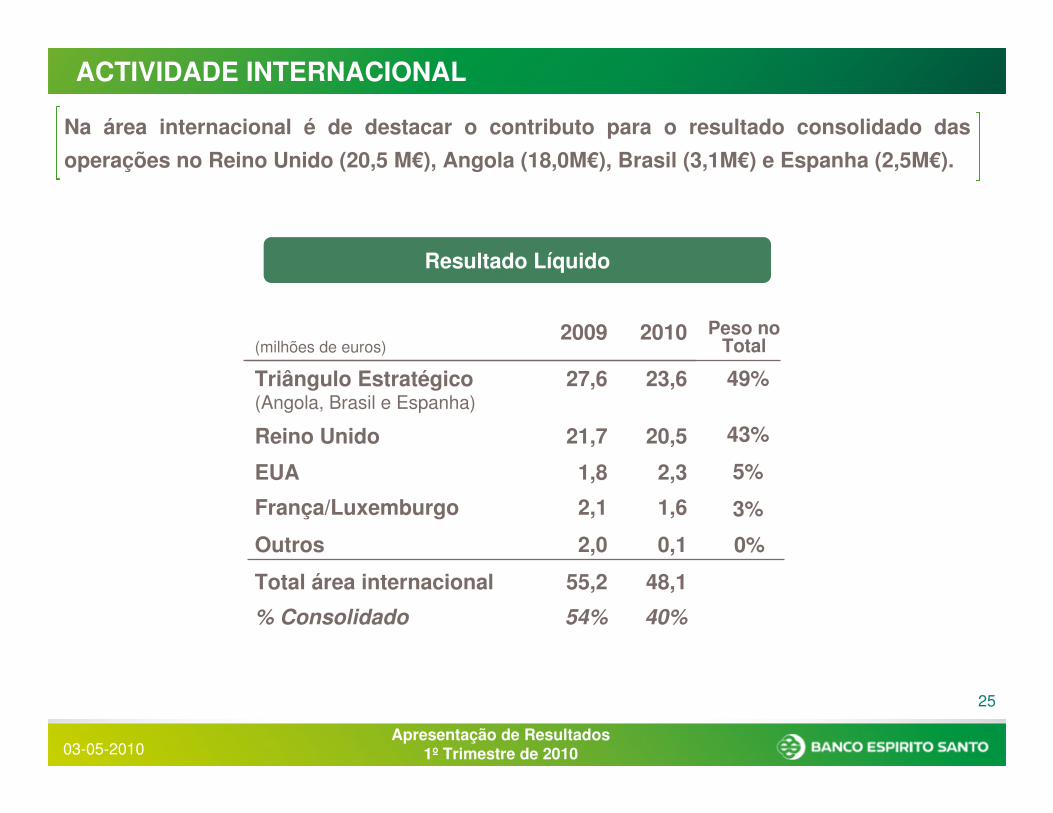

ACTIVIDADE INTERNACIONAL

Resultado Líquido

Na área internacional é de destacar o contributo para o resultado consolidado das operações no Reino Unido (20,5 M€), Angola (18,0M€), Brasil (3,1M€) e Espanha (2,5M€).

1,62,1França/Luxemburgo

2,31,8EUA

40%

48,1

0,1

20,5

23,6

2010

54%

55,2

2,0

21,7

27,6

2009

Total área internacional

% Consolidado

Outros

Reino Unido

Triângulo Estratégico(Angola, Brasil e Espanha)

(milhões de euros)Peso no

Total

49%

43%

5%

3%

0%

26

Apresentação de Resultados1º Trimestre de 201003-05-2010

REFORÇO DA PRESENÇA INTERNACIONAL

LíbiaAquisição de 40% do Aman Bank.

Reino Unido

Acordo para a aquisição de 50,1% do Execution Noble, grupo internacional de banca de investimento e corretagem focado na cobertura de grandes e médias empresas pan-europeias, com sede em Londres e escritórios na Escócia, nos Estados Unidos da América, em Hong-Kong, na Índia e na Alemanha.

Africa do Sul

O BES está a estudar o modelo e a abordagem estratégica para entrar na banca de empresas e na banca de investimento.

Angola

BES Investimento aguarda a autorização das autoridades locais para abrir um Banco de Investimento e iniciar a actividade de Corretagem.

Hong Kong

O BES irá submeter em 2010 um pedido ao Banco de Portugal e às autoridades em Hong Kong para abrir uma Sucursal do BES.

México

Foi submetido às autoridades locais um pedido para abrir um escritório de representação do BES e do BES Investimento.

Cabo Verde

Transformação da actual Sucursal do BES para um Banco. Moçambique

O BES está a estudar o modelo e a abordagem estratégica para entrar na banca de empresas e na banca de investimento.

VenezuelaPedido às autoridades Portuguesas e Venezuelanas para abrir uma Sucursal do BES.

BES ÁFRICA

Em Novembro de 2009 o BES criou uma holding que irá agregar os investimentos do Grupo BES em África.

2010 PIB crescimentoMarrocos +3.2%Argélia +3.7%Líbia +5.2%Angola +10.0% Moza. +5.2%Cabo Verde +4.0%Africa Sul +1.7%

ArgéliaAguarda autorização das entidades reguladoras locais para a constituição de uma empresa de leasing. Jáaprovada pelo Banco de Portugal.

27

Apresentação de Resultados1º Trimestre de 201003-05-2010

LÍBIA: AQUISIÇÃO DE 40% DO AMAN BANK (COM CONTROLO DE GESTÃO)

Esta aquisição integra-se na estratégia de crescimento internacional do BES e visa potenciar o acesso aos mercados da região do Norte de África e da Líbia, em particular, bem como permitir um apoio efectivo aos clientes do BES, nacionais e estrangeiros que, crescentemente, desenvolvem actividade comercial naquele país.

Com o controlo de gestão, o BES leva para a Líbia uma equipa de gestão composta por 8 elementos.

Aquisição de 40% do capital social do AmanBank por 39,8 milhões de euros.

VISÃO:

Tornar o Aman Bank num banco de referência no mercado líbio, operando com standards internacionais.

� Fundado em 2003

� 24 balcões

� ~30.000 clientes

� ~350 empregados

28

Apresentação de Resultados1º Trimestre de 201003-05-2010

SUCURSAL ESPANHA: CRESCIMENTO DA ACTIVIDADE

• Aumento do Volume de Negocio, especialmente nos segmentos objectivo;

• Gestão prudente do risco, mantendo o volume de crédito e aumentando o esforço de provisionamento, que se mantém em torno dos 100 b.p.;

• Reforços nas áreas comerciais e incremento da rede de agentes financeiros para clientes de maior património;

•Lançamento de mais um produto competitivo, em linha com os que foram desenvolvidos em 2009: o Depósito CR 3.03%, com resultados muito prometedores até ao momento;

• BES continua a ser a marca mais associada ao Cristiano Ronaldo em Espanha e a 3ª entidade mais recordada em Banca no que diz respeito a notoriedade sugerida

• A ES Gestión foi galardoada com o prémio Lipper 2009 como a melhor gestora pequena de taxa fixa em Espanha a 3 anos e o Espírito Santo Cartera Activa FI obteve o premio Expansión ao melhor fundo misto fixo internacional.

174.23.6Recursos Clientes

(inclui desintermediação)

18

-

15

55

10

Var. (%)

112

4.0

10.9

0.3

9.4

1ºTrim.10

95

4.0

9.5

0.2

8.6

1ºTrim.09

Esforço Provisionamento(p.b.)

Volume de Crédito (mil milhões €)

Actividade Internacional

Nº de Clientes target(milhares)

Volume Negócio Total*(mil milhões €)

Indicadores relevantes

As 3 campanhas do BES com o Cristiano Ronaldo criaramum potente Território Ibérico de Comunicação

(*) Volume de Negócio: Crédito a clientes + Garantias e Crédito documentário + Recursos clientes + Activos sob gestão + Títulos + Operações Repo de clientes

29

Apresentação de Resultados1º Trimestre de 201003-05-2010

BANCA DE INVESTIMENTO

• Espanha: MLA e Financial Advisor no financiamento de 200 milhões de euros para a construção do Aeroporto de Múrcia e de 269 milhões de euros para concessão rodoviária Eix Diagonal; Advisor da EDP Renováveis na aquisição de 85% da italiana Wind.

• Brasil: LA na emissão de debêntures, no montante de 100 milhões de reais, para investimentos de melhoria e ampliação de uma rodovia federal no Estado da Bahia. JLM na emissão de 2,6 mil milhões de reais para a CEMIG.

•EUA: JLA no financiamento de 220 milhões de dólares americanos para a reestruturação do Parque Eólico de 283MW da Pattern Energy Group, no Golfo do Texas;

• Canadá: JLM no financiamento de 446 milhões de dólares canadianos para a concepção e construção de auto estrada em New Brunswick.

� Assessoria à Sovena (Grupo Nutrinveste) na aquisição dos activos em Portugal do ProyectoTierra ao grupo espanhol SOS;

� Joint Bookrunner da emissão de exchangeablebonds pelo BES Finance, no montante de 950 milhões de dólares - a maior emissão equity-linked a nível global colocada durante o 1º trimestre de 2010.

� MLA no financiamento de 511 milhões de euros, para o desenvolvimento da primeira fase do portfólio eólico detido pela ENEOP 2.

CorretagemLiderança em Portugal

Produto Bancário Resultado LíquidoPeso da área Internacional: 60%

Peso da área Internacional: 26%(Milhões de euros) (Milhões de euros)

1Q09 1Q10

50,260,8

+21%+21%

1Q09 1Q10

9,015,0

+67%+67%

30

Apresentação de Resultados1º Trimestre de 201003-05-2010

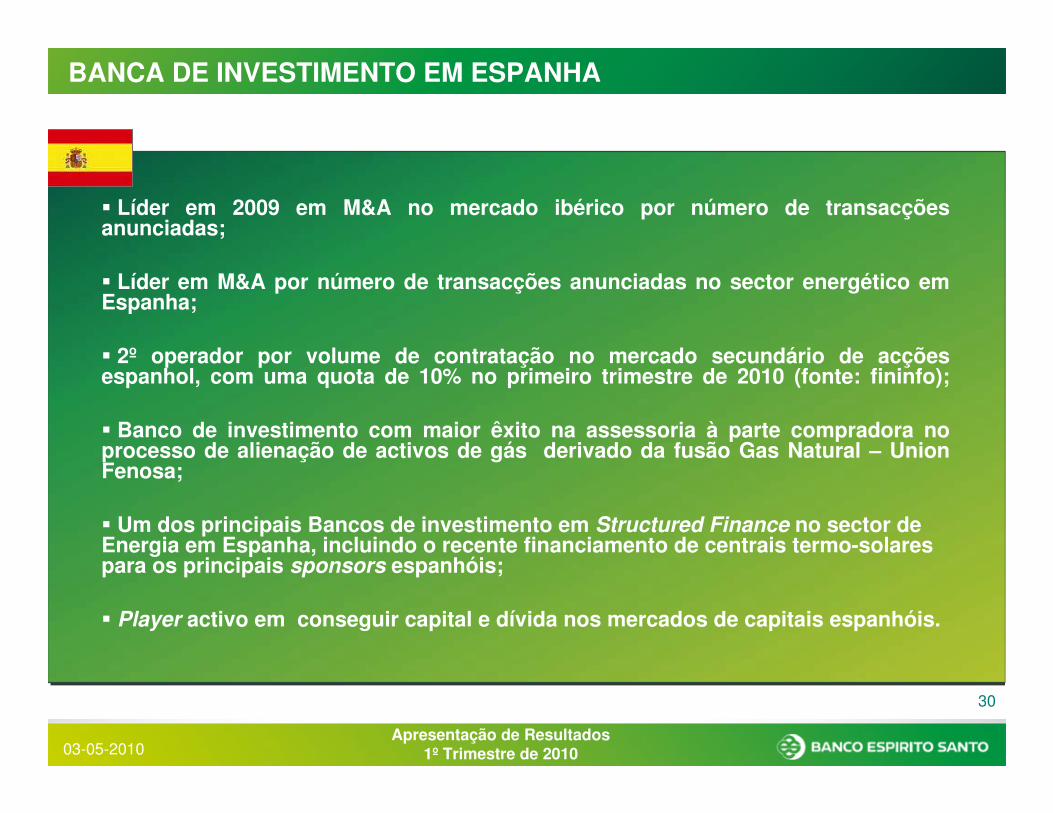

BANCA DE INVESTIMENTO EM ESPANHA

� Líder em 2009 em M&A no mercado ibérico por número de transacções anunciadas;

� Líder em M&A por número de transacções anunciadas no sector energético em Espanha;

� 2º operador por volume de contratação no mercado secundário de acções espanhol, com uma quota de 10% no primeiro trimestre de 2010 (fonte: fininfo);

� Banco de investimento com maior êxito na assessoria à parte compradora no processo de alienação de activos de gás derivado da fusão Gas Natural – UnionFenosa;

� Um dos principais Bancos de investimento em Structured Finance no sector de Energia em Espanha, incluindo o recente financiamento de centrais termo-solarespara os principais sponsors espanhóis;

� Player activo em conseguir capital e dívida nos mercados de capitais espanhóis.

31

Apresentação de Resultados1º Trimestre de 201003-05-2010

115,4

10,9

7,9

80 p.b.

96,6

1ºTrim.2009

115,1

18,7

16,4

62 p.b.

80,0

1ºTrim.2010

Provisões Totais

Outras Provisões

Provisões para Títulos

Em % da Carteira de Crédito(anualizada)

Provisões para Crédito

(milhões de euros)

O reforço de provisões no trimestre elevou-se a 115,1 milhões de euros, valor idêntico ao registo do trimestre homólogo. O reforço de Provisões para Crédito foi de 80 milhões de euros, valor inferior em 17,2% ao registado no primeiro trimestre de 2009 e está em linha com os sinais de alguma recuperação económica.

PROVISÕES

Decomposição das Provisões

32

Apresentação de Resultados1º Trimestre de 201003-05-2010

(1) De acordo com a definição constante da Carta Circular nº 99/DSB/2003 do Banco de Portugal

RÁCIOS DE QUALIDADE DOS ACTIVOS

62 p.b.3,12%

131,0%

187,5%

160,7%

2,38%

1,67%

2,16%

3,59%

0,86%

1,94%

1ºTrim2010

- 45 p.b.0,05

- 4,2

- 4,0

-13,0

0,11

0,07

0,21

0,04

0,11

0,17

Var(p.p.)

107 p.b.Provisões para Crédito / Total Créd. Bruto

1,60%Crédito vencido(>90 dias)/Créd. a Clientes (bruto)

2,27%Crédito com Incumprimento/Créd. a Clientes (bruto) (1)

173,7%Cobertura de Crédito Vencido

191,5%Cobertura de Crédito Vencido (> 90 dias)

135,2%Cobertura de crédito com Incumprimento (BdP)

1,95%Empresas

3,07%Provisões para Crédito / Crédito a Clientes

3,55%Crédito ao Consumo e Outros Fins0,75%Habitação1,77%Crédito Vencido/ Crédito a Clientes (bruto)

Dez. 2009

Média doSistema*

3,45%

1,73%

6,92%

4,25%

(*) Banco de Portugal Fevereiro de 2010

33

Apresentação de Resultados1º Trimestre de 201003-05-2010

PROVISÕES PARA CRÉDITO

� �� �� �� �� �� �� �� �� � � �� � � �� � � �� � � �

� � � �� � � �� � � �� � � �� � � � � � � � � � � �

� �� �� �� �� �� �� �� �

����������������

� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �

� �� �� �� �� �� �� �� �

� ��� ��� ��� ��� � � �� � � �� � � �� � � � �� � �� � �� � �� �

� � � � � � � � � � � �

�� �� �� �� �� � �� � �� � �� � � � � � � � � � � � � � �� � �� � �� � �� � �� � �� � �� � �� �

� ��� �� ��� �� ��� �� ��� � � �� � � �� � � �� � � �� � � �� � �� �� � �� �� � �� �� � � � ��� �� ��� �� ��� �� ��� � � �� � �� �� � �� �� � �� �� � � �� � �� � �� � �� � � � �� �� � �� �� � �� �� � �� � � �� � �� �� � �� �� � �� �� � � � �� ��� �� ��� �� ��� �� ��

Carga de provisões (%) Rácio "Provisões para crédito / Crédito a clientes" (%)

� �� �� �� �� �� �� �� �� � � �� � � �� � � �� � � �

� � � �� � � �� � � �� � � �� � � � � � � � � � � �

� �� �� �� �� �� �� �� �

����������������

� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �

� �� �� �� �� �� �� �� �

� ��� ��� ��� ��� � � �� � � �� � � �� � � � �� � �� � �� � �� �

� � � � � � � � � � � �

�� �� �� �� �� � �� � �� � �� � � � � � � � � � � � � � �� � �� � �� � �� � �� � �� � �� � �� �

� ��� �� ��� �� ��� �� ��� � � �� � � �� � � �� � � �� � � �� � �� �� � �� �� � �� �� � � � ��� �� ��� �� ��� �� ��� � � �� � �� �� � �� �� � �� �� � � �� � �� � �� � �� � � � �� �� � �� �� � �� �� � �� � � �� � �� �� � �� �� � �� �� � � � �� ��� �� ��� �� ��� �� ��

Carga de provisões (%) Rácio "Provisões para crédito / Crédito a clientes" (%)

�

Evol. da Carga Corrente de Provisões para Crédito e do rácio “Provisões para Crédito/Crédito a Clientes”

Desde o 3º Trimestre de 2009, a carga de Provisões para Crédito tem vindo a reduzir-se em consequência da melhoria relativa da evolução da economia portuguesa e internacional.

34

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1

2

3

4

5

6

Solvabilidade, Liquidez e Principais Exposições Accionistas

35

Apresentação de Resultados1º Trimestre de 201003-05-2010

600600600(Acções Preferenciais

7,9%*8,0%5,8%Core Tier I

8,1%*8,3%6,6%Tier I

11,2%

1 851

5 405

7 256

65 097

9,9%

1 937

3 901

5 838

59 005

10,6%

1 682

5 405

7 087

67 137

Rácio de Solvabilidade

Complementares e Ded.

De base

Fundos Próprios Eligíveis

Activos de Risco Equiv.

Mar. 09

(milhões de euros)

Mar. 10 (1)

(1) Dados provisórios

RÁCIOS DE SOLVABILIDADE

Dez. 09

(*) Considerando a incorporação de resultados do trimestre o Core Tier I é de 8% e o Tier I de 8,2%

36

Apresentação de Resultados1º Trimestre de 201003-05-2010

As necessidades de refinanciamento do Grupo para 2010, que totalizam 5,1 mil milhões de euros, foram já em grande parte cobertas por emissões realizadas no ano de 2009.

Necessidades de refinanciamento

Total de funding obtido

Necessidades de refinanc. de médio e longo prazo(mil milhões de Euros)

� Em Janeiro foi efectuada emissão de dívida sénior a cinco anos, no montante de 750M€, ao abrigo do programa de EMTN;

� Efectuaram-se emissões da mesma dívida de colocação privada junto de investidores institucionais, no montante global de 865 milhões de euros;

� Em Fevereiro, foi concluída operação de securitização de Leverage Loans, que reforça em 210 milhões de euros a carteira de títulos elegíveis para redesconto.

� Já em Abril foram ainda emitidas 950 milhões de dólares em obrigações trocáveis em acções do Bradesco e 500 milhões de euros e em acções da EDP.

3,52,6

1,5

4,14,6

2009 2010 2011 2012 2013 2014 2015

5,1

3,2*3,2

7,0

(*) Operações realizadas até Abril de 2010.

LIQUIDEZ

37

Apresentação de Resultados1º Trimestre de 201003-05-2010

LIQUIDEZ

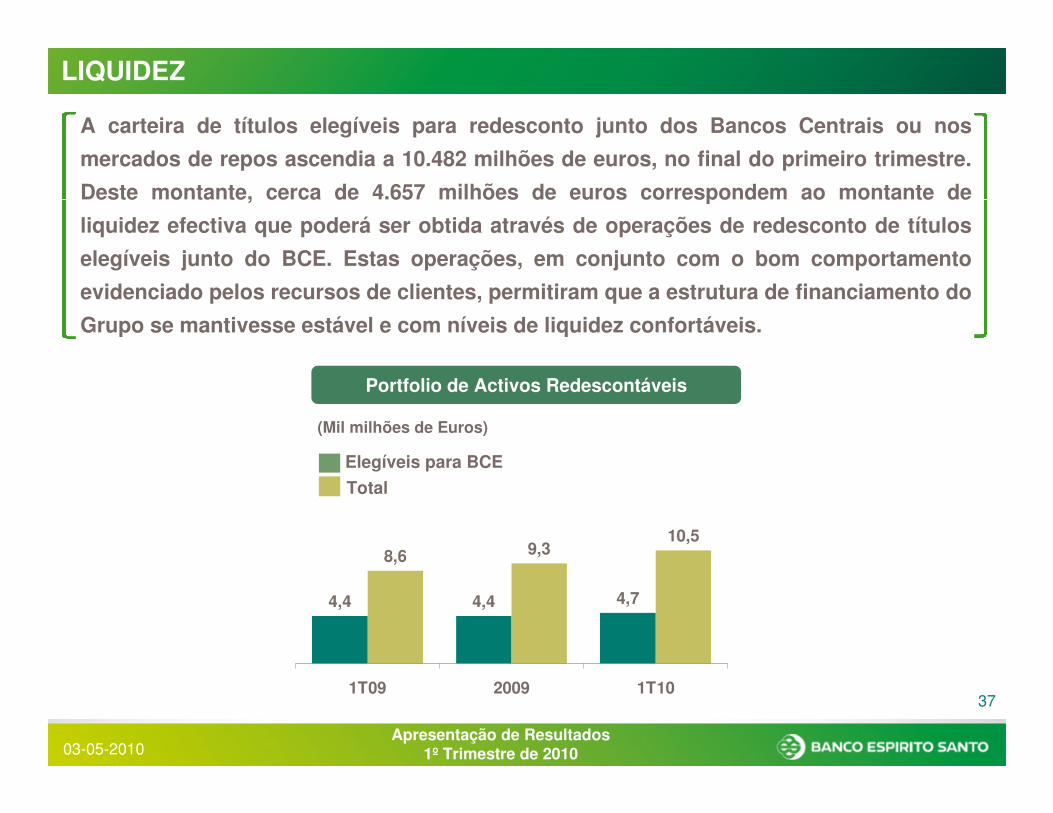

A carteira de títulos elegíveis para redesconto junto dos Bancos Centrais ou nos mercados de repos ascendia a 10.482 milhões de euros, no final do primeiro trimestre. Deste montante, cerca de 4.657 milhões de euros correspondem ao montante de liquidez efectiva que poderá ser obtida através de operações de redesconto de títulos elegíveis junto do BCE. Estas operações, em conjunto com o bom comportamento evidenciado pelos recursos de clientes, permitiram que a estrutura de financiamento do Grupo se mantivesse estável e com níveis de liquidez confortáveis.

4,74,44,4

10,59,38,6

1T09 2009 1T10

Portfolio de Activos Redescontáveis

(Mil milhões de Euros)

Elegíveis para BCETotal

38

Apresentação de Resultados1º Trimestre de 201003-05-2010

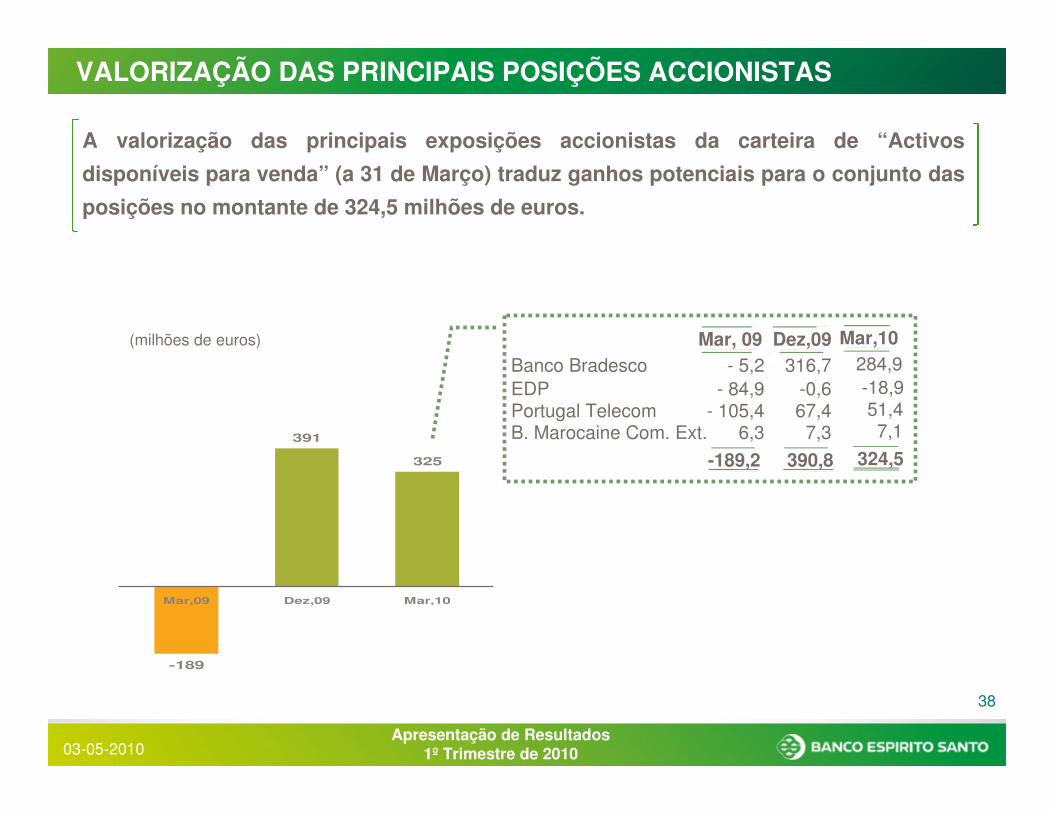

VALORIZAÇÃO DAS PRINCIPAIS POSIÇÕES ACCIONISTAS

A valorização das principais exposições accionistas da carteira de “Activos disponíveis para venda” (a 31 de Março) traduz ganhos potenciais para o conjunto das posições no montante de 324,5 milhões de euros.

(milhões de euros) Mar, 09 Dez,09Banco Bradesco - 5,2 316,7EDP - 84,9 -0,6Portugal Telecom - 105,4 67,4B. Marocaine Com. Ext. 6,3 7,3

-189,2 390,8

Mar,10284,9-18,951,47,1

324,5

-189

391

325

Mar,09 Dez,09 Mar,10

39

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1

2

3

4

Responsabilidade Social e Sustentabilidade5

6

40

Apresentação de Resultados1º Trimestre de 201003-05-2010

PROGRAMA DE RESPONSABILIDADE SOCIAL DO BES

Em 2009, o BES investiu 7,4 milhões de euros em sustentabilidade, traduzindo-se, segundo modelos de avaliação independentes*, num apoio/impacto directo a cerca de 82 mil pessoas em Portugal.

22% Outros

12% Bem-Estar Social

8% Saúde

10% Educação

4% Desenvolvimento Económico

8% Ambiente

36% Arte e cultura

Donativos por áreas * O BES é o primeiro Banco português a adoptar o modelo LBG (London BenchmarkingGroup) de medição quantificada do impacto na Comunidade do investimento em sustentabilidade.

41

Apresentação de Resultados1º Trimestre de 201003-05-2010

2010: ANO INTERNACIONAL DA BIODIVERSIDADE

Cartão de Crédito BES/WWF – 1º Cartão para a Biodiversidade em Portugal. BES reverte 0,5% de cada transacção a favor da WWF, assim como o valor da anuidade, para apoiar projectos de conservação da biodiversidade em Portugal.

O BES foi a 1ª Empresa Portuguesa a assinar “A Declaração de Compromisso pela Biodiversidade”.

Compromisso BES para o Ano Internacional da

Biodiversidade

BIO Eventos – Programa em parceria com a Faculdade de Ciências e o Museu de História Natural e apadrinhado pelo Comité Nacional da UNESCO; o BES é mecenas exclusivo da exposição Insectos em Ordem e Expo Linces, Lobos e Águias Reais.

Ciclo de Conferências Futuro Verde – o BES e o Instituto de Conservação da Natureza e Biodiversidade, realizam um Ciclo de 5 Conferências, sobre a Biodiversidade, destacando-se a a conferência com Pavan Sukhdev, no âmbito do relatório “The Economics of Ecosystems and Biodiversity”,

Prémio BES BIODIVERSIDADE - Prémio no valor de 75m€, para projectos inovadores nas áreas da Biodiversidade e Investigação Cientifica. Cerimónia a realizar no dia 06 de Maio no Centro BES Arte & Finança.

42

Apresentação de Resultados1º Trimestre de 201003-05-2010

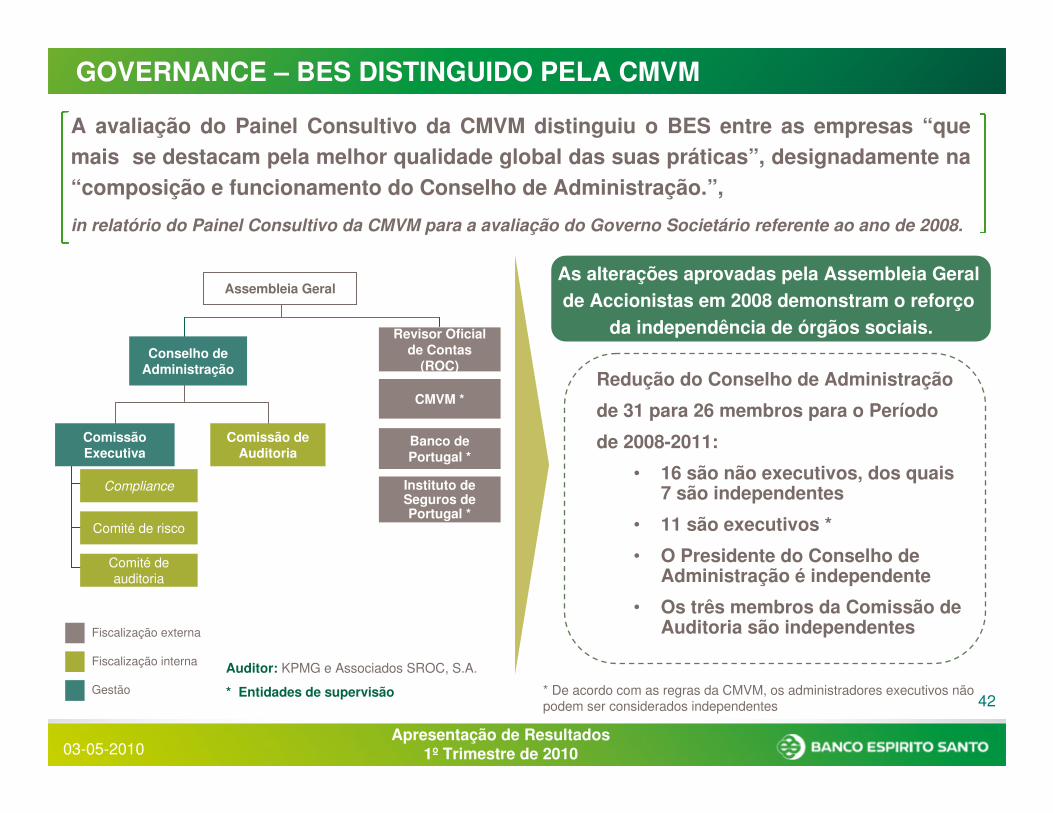

GOVERNANCE – BES DISTINGUIDO PELA CMVM

A avaliação do Painel Consultivo da CMVM distinguiu o BES entre as empresas “que mais se destacam pela melhor qualidade global das suas práticas”, designadamente na “composição e funcionamento do Conselho de Administração.”,

in relatório do Painel Consultivo da CMVM para a avaliação do Governo Societário referente ao ano de 2008.

As alterações aprovadas pela Assembleia Geral de Accionistas em 2008 demonstram o reforço

da independência de órgãos sociais.

* De acordo com as regras da CMVM, os administradores executivos não podem ser considerados independentes

Redução do Conselho de Administração

de 31 para 26 membros para o Período

de 2008-2011:

• 16 são não executivos, dos quais 7 são independentes

• 11 são executivos *

• O Presidente do Conselho de Administração é independente

• Os três membros da Comissão de Auditoria são independentes

Auditor: KPMG e Associados SROC, S.A.

* Entidades de supervisão

Revisor Oficial de Contas

(ROC)

Comissão de Auditoria

Assembleia Geral

CMVM *

Banco de Portugal *

Instituto de Seguros de Portugal *

Conselho de Administração

Compliance

Comité de risco

Comissão Executiva

Comité de auditoria

Fiscalização externa

Fiscalização interna

Gestão

43

Apresentação de Resultados1º Trimestre de 201003-05-2010

AGENDA

1

2

3

4

5

Conclusão6

44

Apresentação de Resultados1º Trimestre de 201003-05-2010

CONCLUSÃO

RENTABILIDADE: Resultado do primeiro trimestre atingiu 119,1 milhões de euros, representando um crescimento de 17,6% e um ROE de 8,1%.

INTERNACIONALIZAÇÃO: Área internacional contribuiu em 48,1 milhões de euros para os resultados do Grupo o que representou 40% do valor global.

ACTIVIDADE: Os recursos totais de clientes aumentaram 9,6%. O crédito a empresas aumentou 7,5%

LIQUIDEZ: As necessidades de refinanciamento do Grupo para 2010, que totalizam 5,1 mil milhões de euros, foram já em grande parte cobertas por emissões realizadas no ano de 2009.

SOLVABILIDADE: Rácio de solvabilidade de 10,6%, com o Tier I a situar-se em 8,2% considerando a incorporação do resultado do trimestre.

Apesar do contexto difícil, a performance do Grupo no trimestre foi positiva, realçando uma vez mais o acerto da opção pelo crescimento orgânico, a importância da

estratégia de internacionalização, a solidez financeira e a qualidade dos activos.

Apresentação de Resultados 1º Trimestre de 2010(Valores Não Auditados)