Embed Size (px)

Citation preview

CONTROLE INTERNO – CONTEÚDO:

• O sistema de controle interno do Poder Executivo do

Distrito Federal: competências constitucionais (art.

74 da Constituição Federal de 1988 e art. 80 da Lei

Orgânica do Distrito Federal).

• Organização (Lei nº 830/1994, Lei nº 3.105/2002, Lei

nº 3.163/2003 e Decreto nº 29.965/2009).

• Relação entre o Tribunal de Contas e o órgão

de controle interno do Poder Executivo.

• Conselho Nacional dos Órgãos de Controle Interno

dos Estados e do Distrito Federal - CONACI:

objetivos e competências.

FISCALIZAÇÃO

EXERCIDA PELA

CÂMARA

LEGISLATIVA

E

PELO SCI DE

CADA PODER

ART. 77 DA LEI ORGÂNICA DO DF

Do DF

e das

Entidades

da

Adm. Direta e

Indireta e das

Fundações

Instituídas

e mantidas

Pelo Poder

Público

Contábil

Financeira

Orçamentária

Patrimonial

Operacional

Legitimidade

Legalidade

Economicidade

Aplicação

Subvenções

Renúncia de

Receitas

DEVER DE PRESTAR CONTAS - § ÚNICO

DO ART. 77 DA LODF

Parágrafo único. Prestará contas qualquer

pessoa física ou entidade pública que utilize,

arrecade, guarde, gerencie ou administre

dinheiros, bens e valores públicos ou pelos

quais o Distrito Federal responda, ou quem,

em nome deste, assuma obrigações de

natureza pecuniária.

SISTEMA

DE

CONTROLE

INTERNO

1 - Avaliar

2 - Comprovar a Legalidade

3 - Avaliar Resultados

4 - Controlar

5 - Apoiar o Controle Externo no exercício de sua missão institucional

Cumprimento das Metas Previstas no Plano Plurianual

Execução

Eficácia

Eficiência

Operações de Crédito

Avais

Garantias

Direitos e Haveres do Estado

GestãoFinanceira

Patrimonial

Orçamentária

ART. 74 DA C0NSTITUIÇÃO FEDERAL

Dos Orçamentos da União

Dos Programas de Governo

Órgãos e

Entidades da

Adm. Direta

Adm. Indireta

Finalidades do sistema de controle interno dos Poderes

Legislativo e Executivo (Art. 80 da LODF)

• avaliar o cumprimento das metas previstas no plano plurianual, a

execução dos programas de governo e dos orçamentos do Distrito

Federal;

• comprovar a legalidade e avaliar os resultados quanto à eficácia e

eficiência da gestão orçamentária, financeira, contábil e patrimonial nos

órgãos e entidades da administração do Distrito Federal, e quanto à da

aplicação de recursos públicos por entidades de direito privado;

• exercer o controle sobre o deferimento de vantagens e a forma de

calcular qualquer parcela integrante da remuneração, vencimento ou

salário de seus membros ou servidores;

• exercer o controle das operações de crédito, avais e garantias, bem

como os dos direitos e haveres do Distrito Federal;

• avaliar a relação de custo e benefício das renúncias de receitas e

dos incentivos, remissões, parcelamentos de dívidas, anistias,

isenções, subsídios, benefícios e afins de natureza financeira, tributária,

creditícia e outros.

• apoiar o controle externo, no exercício de sua missão institucional.

CRIAÇÃO DO SISTEMA DE CONTROLE INTERNO – SICON

(LEI Nº 830, DE 27 DE DEZEMBRO DE 1994):

Organização do SICON (art. 3º): Integram a estrutura do SICON:

1.a Secretaria de Fazenda e Planejamento – SEFP, como órgão central

do sistema;

2.o Subsistema de Planejamento, tendo como órgão central o

Departamento Geral de Planejamento e Avaliação da SEFP;

3.o Subsistema de Orçamento, tendo como órgão central o

Departamento Geral de Orçamento da SEFP;

4.o Subsistema de Administração Financeira, tendo como órgão

central o Departamento Geral de Administração Financeira da SEFP;

5.o Subsistema de Contabilidade, tendo como órgão central o

Departamento Geral de Contabilidade da SEFP;

6.o Subsistema de Patrimônio, tendo como órgão central o

Departamento Geral de Patrimônio da SEFP;

7.a Subsecretaria de Auditoria da SEFP, como órgão de execução

centralizada das atividades de auditoria.

Organização do SICON (art. 3º)

• Integram, ainda, a estrutura do SICON:

– como unidades setoriais de execução, os órgãos

integrantes das estruturas da Vice-Governadoria, das

Secretarias de Estado e da Procuradoria-Geral do Distrito

Federal, que realizem as atividades correspondentes a cada

subsistema no âmbito de suas respectivas jurisdições;

– como unidades seccionais os órgãos integrantes das

estruturas das administrações regionais, dos órgãos de

relativa autonomia e das entidades da administração

indireta, que executem as atividades correspondentes a

cada subsistema no âmbito de suas respectivas jurisdições.

• As unidades setoriais e seccionais de que trata o

parágrafo anterior subordinam-se normativa e

tecnicamente aos órgãos centrais dos respectivos

subsistemas.

Sujeitam-se à jurisdição do SICON:

• qualquer pessoa física, órgão ou entidade que utilize, arrecade,

guarde, gerencie ou administre dinheiros, bens e valores públicos ou

pelos quais o Distrito Federal responda ou que, em nome deste,

assuma obrigações de natureza pecuniária;

• aqueles que derem causa a perda, extravio ou outra irregularidade

que resulte dano ao Erário;

• todos aqueles que lhe devem prestar contas ou cujos atos estejam

sujeitos à sua fiscalização por expressa disposição de lei;

• os servidores do Distrito Federal ou qualquer pessoa ou entidade,

estipendiadas pelos cofres públicos;

• os dirigentes da administração direta, autarquias, fundações públicas,

fundos especiais, empresas públicas e sociedades de economia

mista;

• os responsáveis por adiantamentos;

• as entidades de direito privado beneficiárias de auxílios ou

subvenções do Distrito Federal.

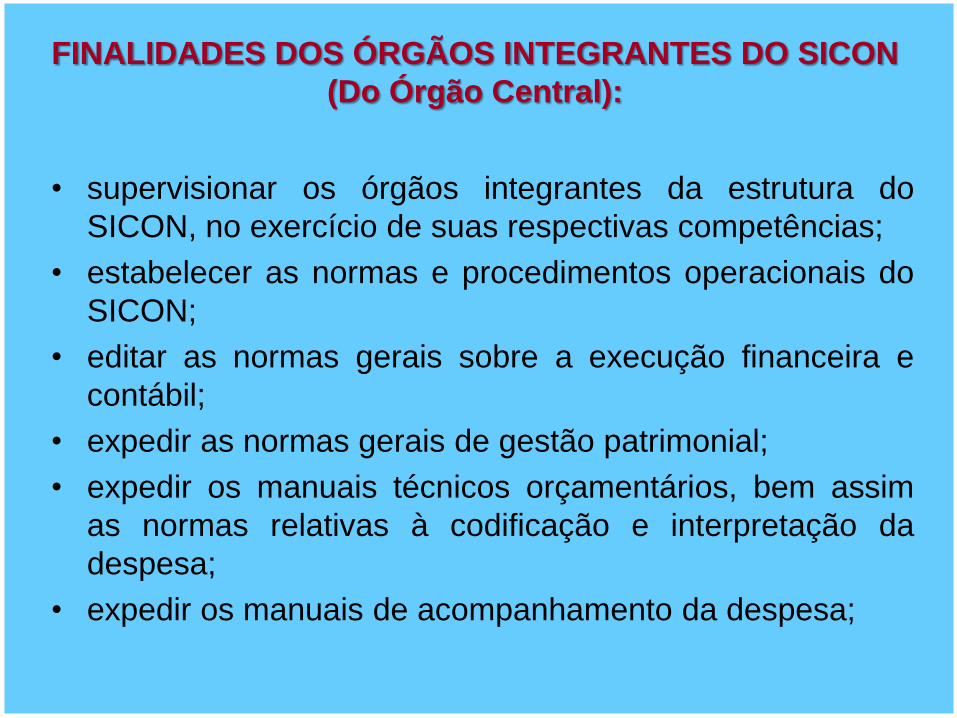

FINALIDADES DOS ÓRGÃOS INTEGRANTES DO SICON

(Do Órgão Central):

• supervisionar os órgãos integrantes da estrutura do

SICON, no exercício de suas respectivas competências;

• estabelecer as normas e procedimentos operacionais do

SICON;

• editar as normas gerais sobre a execução financeira e

contábil;

• expedir as normas gerais de gestão patrimonial;

• expedir os manuais técnicos orçamentários, bem assim

as normas relativas à codificação e interpretação da

despesa;

• expedir os manuais de acompanhamento da despesa;

FINALIDADES DOS ÓRGÃOS INTEGRANTES DO SICON

(Do Órgão Central):

• estabelecer padrões para avaliação do consumo nos

órgãos e entidades da Administração do Distrito Federal;

• estabelecer padrões para avaliação dos preços dos bens

a serem adquiridos e dos serviços a serem contratados

por órgãos e entidades da Administração do Distrito

Federal;

• estabelecer normas gerais para elaboração dos editais

de licitações, observada a legislação aplicável à matéria;

• expedir os manuais de acompanhamento físico-

financeiro;

FINALIDADES DOS ÓRGÃOS INTEGRANTES DO SICON

(Do Órgão Central):

• estabelecer normas e procedimentos para o adequado

registro contábil dos atos e dos fatos da gestão

orçamentária, financeira e patrimonial, nos órgãos e

entidades da Administração Pública;

• interpretar e expedir manifestação sobre legislação

concernente à execução orçamentária, financeira e

patrimonial no âmbito do SICON;

• verificar a exatidão e suficiência dos dados, relativos à

admissão de pessoal e à concessão de aposentadorias,

reformas e pensões na administração direta, autárquica e

fundacional, submetendo os respectivos resultados à

apreciação do Tribunal de Contas, para fins de registro e

providências pertinentes;

FINALIDADES DOS ÓRGÃOS INTEGRANTES DO SICON

(Do Órgão Central):

• prestar informações sobre a situação físico-financeira dos

projetos e atividades constantes dos orçamentos do Distrito

Federal;

• manter registros sobre a composição e atuação das

comissões de licitações;

• analisar os resultados dos trabalhos de auditoria dos entes da

administração indireta;

• apurar os atos e fatos inquinados de ilegais ou irregulares,

formalmente apontados, praticados por agentes públicos,

informando ao Tribunal de Contas as providências adotadas;

• acompanhar e verificar a execução dos contratos e

convênios;

• promover o acompanhamento, a sistematização e a

padronização da execução da despesa pública.

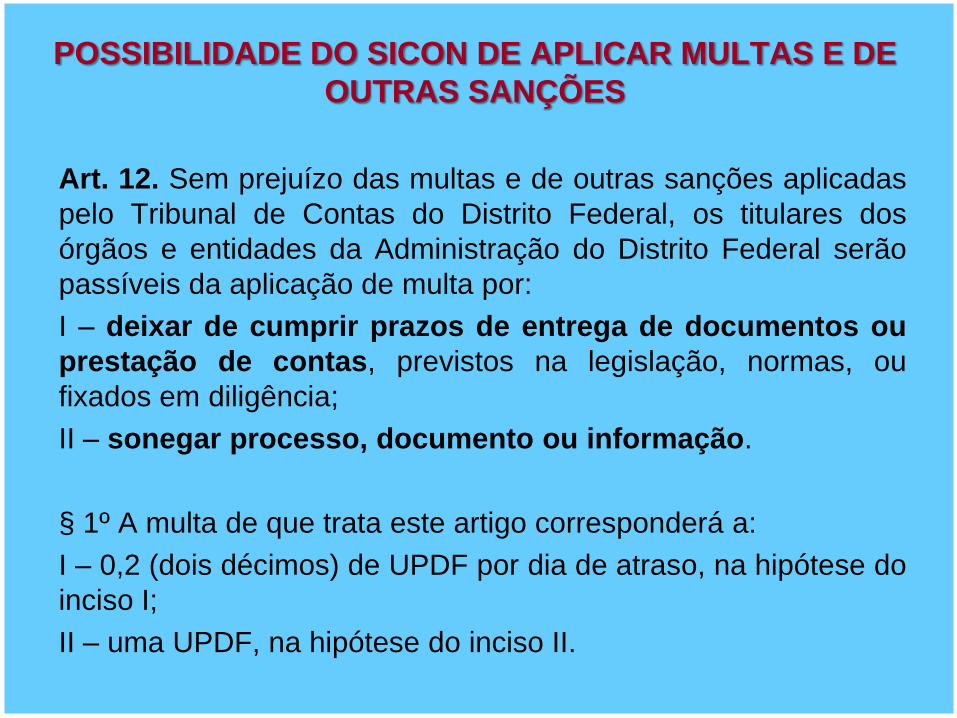

POSSIBILIDADE DO SICON DE APLICAR MULTAS E DE

OUTRAS SANÇÕES

Art. 12. Sem prejuízo das multas e de outras sanções aplicadas

pelo Tribunal de Contas do Distrito Federal, os titulares dos

órgãos e entidades da Administração do Distrito Federal serão

passíveis da aplicação de multa por:

I – deixar de cumprir prazos de entrega de documentos ou

prestação de contas, previstos na legislação, normas, ou

fixados em diligência;

II – sonegar processo, documento ou informação.

§ 1º A multa de que trata este artigo corresponderá a:

I – 0,2 (dois décimos) de UPDF por dia de atraso, na hipótese do

inciso I;

II – uma UPDF, na hipótese do inciso II.

LEI Nº 3.105, DE 27 DE DEZEMBRO DE 2002, COM AS

ALTERAÇÕES PROMOVIDAS PELA LEI 3.163, DE 2003

• Art. 1º Fica criada, na estrutura do Gabinete do Governador, a

Corregedoria-Geral do Distrito Federal – CGDF, órgão

central do Sistema de Correição, Auditoria e Ouvidoria do

Poder Executivo do Distrito Federal – SICAO, com a finalidade

de assistir direta e imediatamente ao Governador, nos assuntos

e providências relativas à defesa do patrimônio público,

auditoria e ouvidoria.

• Art. 2º Integram o Sistema de Correição, Auditoria e Ouvidoria

do Distrito Federal, como órgãos setoriais, as Subsecretarias,

Controladorias, Corregedorias, Auditorias, Assessorias,

Coordenações, Departamentos ou quaisquer outras unidades

afins integrantes da estrutura orgânica dos órgãos e entidades

da Administração Direta e Indireta do Distrito Federal.

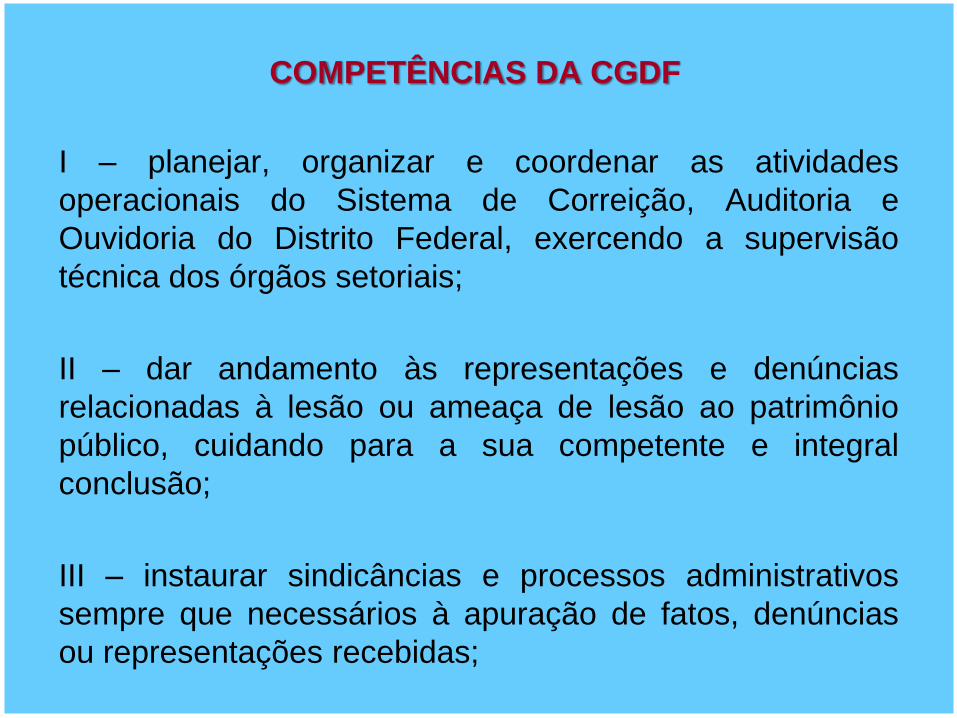

COMPETÊNCIAS DA CGDF

I – planejar, organizar e coordenar as atividades

operacionais do Sistema de Correição, Auditoria e

Ouvidoria do Distrito Federal, exercendo a supervisão

técnica dos órgãos setoriais;

II – dar andamento às representações e denúncias

relacionadas à lesão ou ameaça de lesão ao patrimônio

público, cuidando para a sua competente e integral

conclusão;

III – instaurar sindicâncias e processos administrativos

sempre que necessários à apuração de fatos, denúncias

ou representações recebidas;

COMPETÊNCIAS DA CGDF

IV – requisitar informações ou avocar processos em

andamento, em quaisquer outros órgãos integrantes da

Administração Direta e Indireta do Distrito Federal, sempre

que necessário ao exercício das suas funções;

V – adotar as providências necessárias quando constatados

indícios de improbidade administrativa;

VI – acompanhar correições, auditorias, processos

administrativos e sindicâncias em andamento nos órgãos

integrantes da Administração Direta e Indireta do Distrito

Federal, avaliando a regularidade, correção de falhas e

adotando as medidas cabíveis em caso de omissão ou

retardamento das autoridades responsáveis;

COMPETÊNCIAS DA CGDF

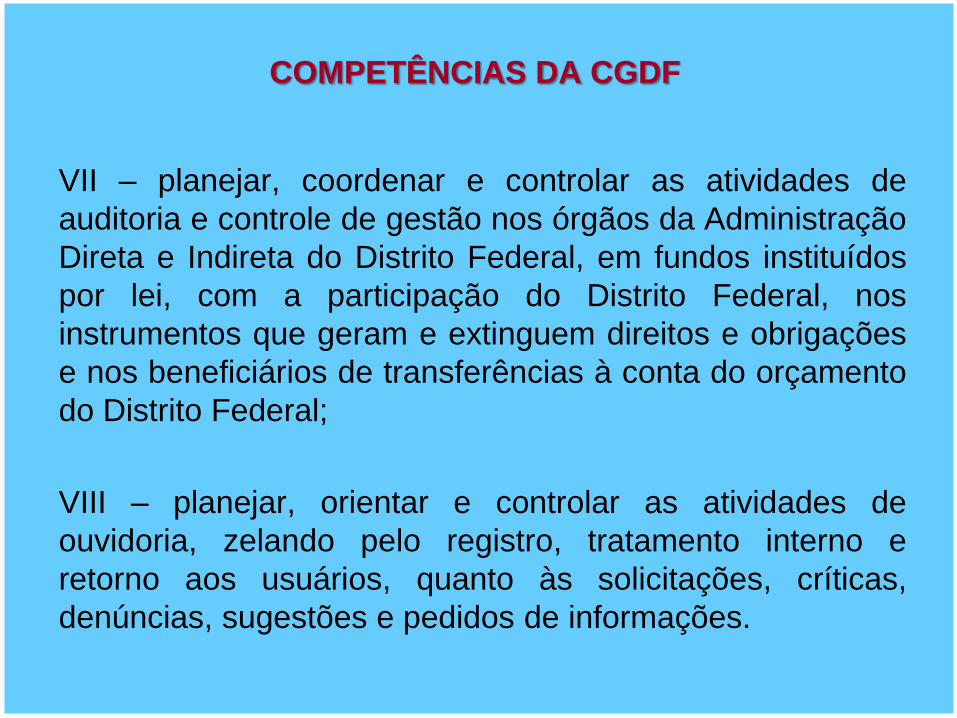

VII – planejar, coordenar e controlar as atividades de

auditoria e controle de gestão nos órgãos da Administração

Direta e Indireta do Distrito Federal, em fundos instituídos

por lei, com a participação do Distrito Federal, nos

instrumentos que geram e extinguem direitos e obrigações

e nos beneficiários de transferências à conta do orçamento

do Distrito Federal;

VIII – planejar, orientar e controlar as atividades de

ouvidoria, zelando pelo registro, tratamento interno e

retorno aos usuários, quanto às solicitações, críticas,

denúncias, sugestões e pedidos de informações.

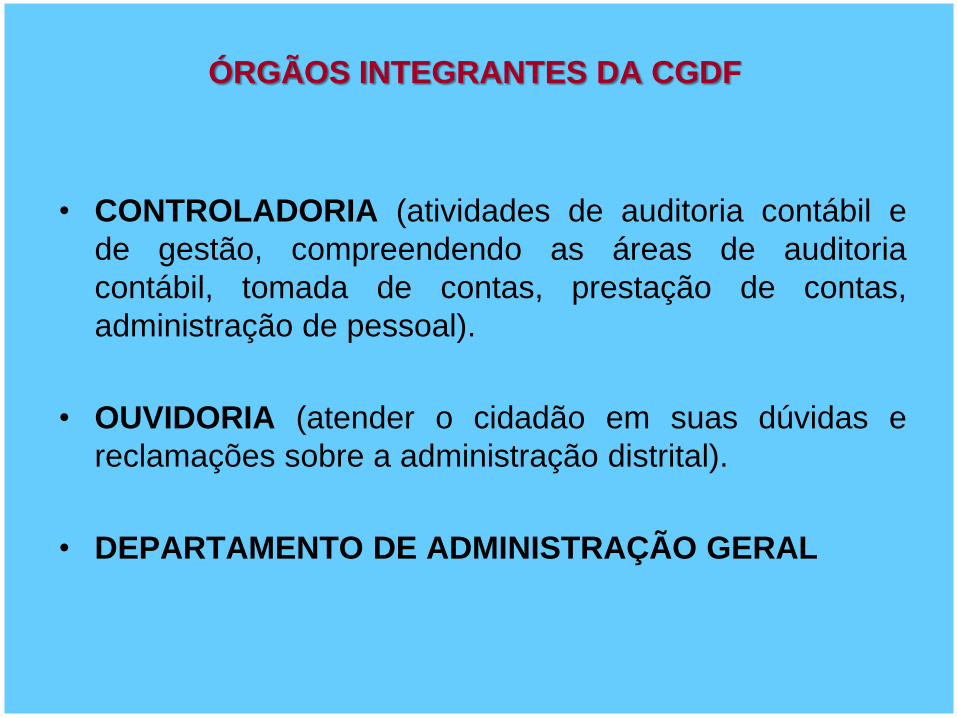

ÓRGÃOS INTEGRANTES DA CGDF

• CORREGEDOR-GERAL (planejar, orientar e coordenar

a gestão do sistema de Correição, Auditoria e Ouvidoria

do Distrito Federal; decidir, em caráter preliminar, sobre

as denúncias, representações ou questionamentos;

instaurar processos administrativos e sindicâncias;

acompanhar as atividades dos grupos e comissões de

correições e auditorias realizadas nos órgãos e

entidades do Distrito Federal; avaliar a regularidade dos

procedimentos, processos e atos de gestão afetos à sua

área de competência, adotando as providências

cabíveis, corrigindo rumos e falhas identificadas).

ÓRGÃOS INTEGRANTES DA CGDF

• CONTROLADORIA (atividades de auditoria contábil e

de gestão, compreendendo as áreas de auditoria

contábil, tomada de contas, prestação de contas,

administração de pessoal).

• OUVIDORIA (atender o cidadão em suas dúvidas e

reclamações sobre a administração distrital).

• DEPARTAMENTO DE ADMINISTRAÇÃO GERAL

DECRETO Nº 29.965, DE 21 DE JANEIRO DE 2009

Art. 1º Fica criada, sem aumento de despesa, a

Secretaria de Estado da Ordem Pública e Social e

Corregedoria-Geral do Distrito Federal - SEOPS, órgão

de direção superior, diretamente subordinada ao

Governador do Distrito Federal, responsável pela

coordenação e execução das ações de governo

asseguradoras da legalidade e moralidade

administrativas e de cumprimento da ordem pública e

social, controle interno, auditoria pública, correição,

tomada de contas especial e ouvidoria disciplinar no

âmbito do Distrito Federal.

O Conselho Nacional dos Órgãos de Controle Interno dos

Estados, do Distrito Federal e dos Municípios das

Capitais – CONACI

- associação de direito privado, sem fins lucrativos,

criada no VII Encontro do Fórum Nacional dos Órgãos

de Controle Interno dos Estados Brasileiros e do Distrito

Federal, realizado em Brasília-DF, no dia 06 de julho de

2007.

- passou a denominar-se Conselho Nacional de Controle

Interno no VII Encontro Nacional realizado nos dias

17,18 e 19 de agosto de 2011, em Brasília-DF.

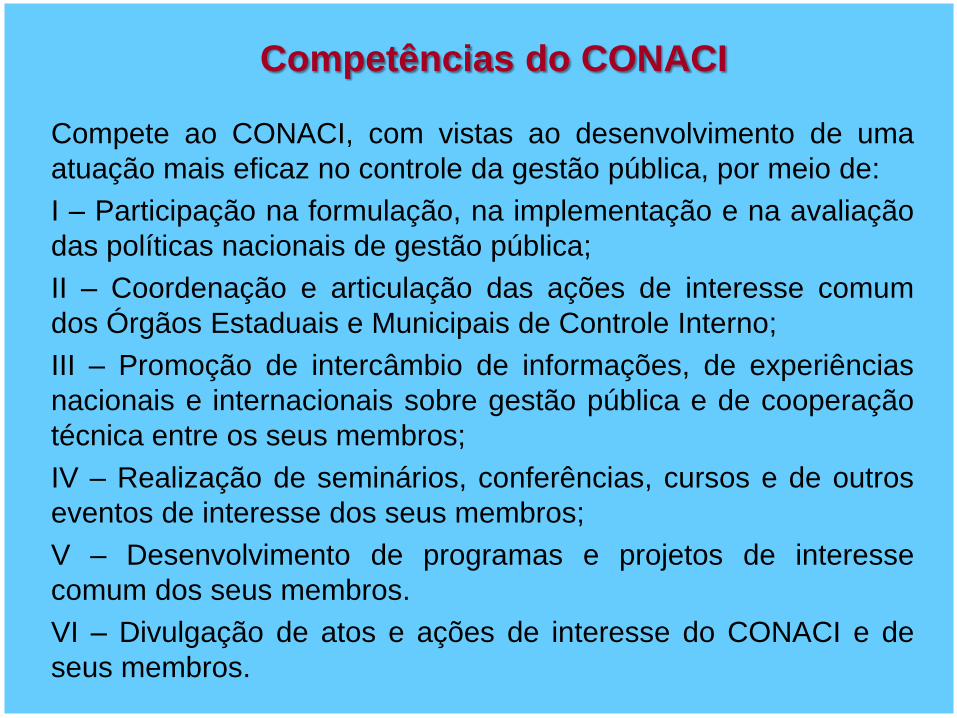

Competências do CONACI

Compete ao CONACI, com vistas ao desenvolvimento de uma

atuação mais eficaz no controle da gestão pública, por meio de:

I – Participação na formulação, na implementação e na avaliação

das políticas nacionais de gestão pública;

II – Coordenação e articulação das ações de interesse comum

dos Órgãos Estaduais e Municipais de Controle Interno;

III – Promoção de intercâmbio de informações, de experiências

nacionais e internacionais sobre gestão pública e de cooperação

técnica entre os seus membros;

IV – Realização de seminários, conferências, cursos e de outros

eventos de interesse dos seus membros;

V – Desenvolvimento de programas e projetos de interesse

comum dos seus membros.

VI – Divulgação de atos e ações de interesse do CONACI e de

seus membros.