Embed Size (px)

Citation preview

RESPONSABILIDADE TRIBUTÁRIA

TRIBUTAÇÃO NAS ENTIDADES DE CLASSE

ASSOCIAÇÃO – NATUREZA JURÍDICA

• As associações são pessoas jurídicas de direito privadoconstituídas pela “união de pessoas que se organizam para finsnão econômicos”, não havendo entre os associados, direitos eobrigações recíprocos - artigos 44 e 53, do CC.

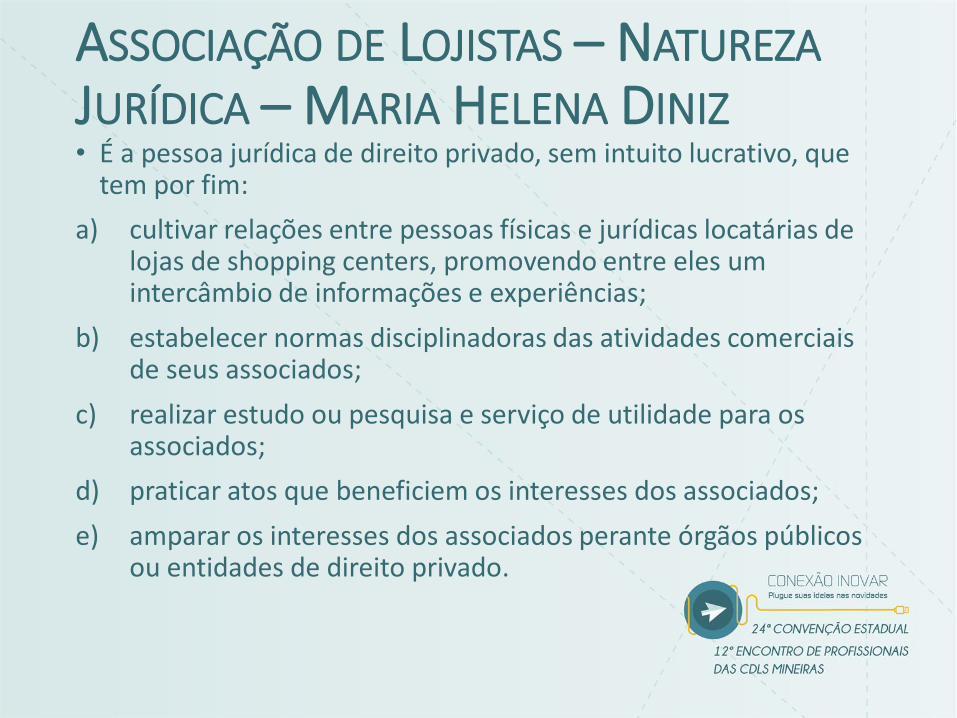

ASSOCIAÇÃO DE LOJISTAS – NATUREZA

JURÍDICA – MARIA HELENA DINIZ• É a pessoa jurídica de direito privado, sem intuito lucrativo, que

tem por fim:

a) cultivar relações entre pessoas físicas e jurídicas locatárias de lojas de shopping centers, promovendo entre eles um intercâmbio de informações e experiências;

b) estabelecer normas disciplinadoras das atividades comerciais de seus associados;

c) realizar estudo ou pesquisa e serviço de utilidade para os associados;

d) praticar atos que beneficiem os interesses dos associados;

e) amparar os interesses dos associados perante órgãos públicos ou entidades de direito privado.

CDL - BH

• Associação que tem porfinalidade principal ofertaraos associados asatividades e produtos deseu interesse,compartilhando com estesos custos decorrentes.

• Os associados da CDL/BHcontribuirão para o sustentoda Entidade, havendo ocompartilhamento e rateiodos custos e despesasprovenientes da manutençãoda estrutura e desenvol-vimento das atividadespróprias, em respeito aoorçamento, obedecidas asdisposições e limitaçõesestatutárias.

CDL – BHPRODUTOS OFERTADOS

• A CDL firma e administra o contrato com terceiro embenefício dos seus associados.

• O valor global é cobrado da CDL/BH, que o rateia entre seusassociados de acordo com utilização de cada um.

TRIBUTAÇÃO DAS ENTIDADES DE CLASSE

• Hipótese de incidência – previsão de tributação;

• Imunidade – previsão constitucional de não tributação;

• Isenção – previsão legal de não tributação;

• Hipótese de não incidência – situação fora do campo de tributação.

IMUNIDADE: ART. 150, VI, DA CF 88

Art. 150. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao Distrito Federal eaos Municípios:

VI - instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos políticos, inclusivesuas fundações, das entidades sindicais dos trabalhadores, dasinstituições de educação e de assistência social, sem finslucrativos, atendidos os requisitos da lei;

CDL não é entidade de educação ou de assistência social.

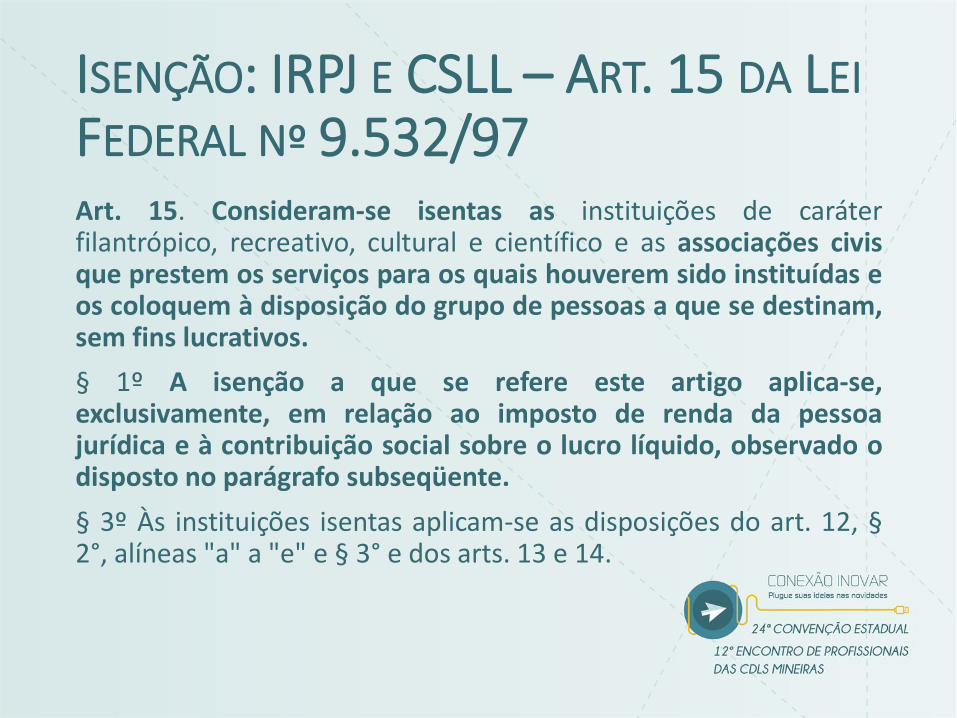

ISENÇÃO: IRPJ E CSLL – ART. 15 DA LEI

FEDERAL Nº 9.532/97Art. 15. Consideram-se isentas as instituições de caráterfilantrópico, recreativo, cultural e científico e as associações civisque prestem os serviços para os quais houverem sido instituídas eos coloquem à disposição do grupo de pessoas a que se destinam,sem fins lucrativos.

§ 1º A isenção a que se refere este artigo aplica-se,exclusivamente, em relação ao imposto de renda da pessoajurídica e à contribuição social sobre o lucro líquido, observado odisposto no parágrafo subseqüente.

§ 3º Às instituições isentas aplicam-se as disposições do art. 12, §2°, alíneas "a" a "e" e § 3° e dos arts. 13 e 14.

ISENÇÃO: IRPJ E CSLL - CONDIÇÕES – ART. 12, §2º, DA LEI FEDERAL Nº 9.532/97a) não remunerar, por qualquer forma, seus dirigentes pelos serviçosprestados;

b) aplicar integralmente seus recursos na manutenção e desenvolvimentodos seus objetivos sociais;

c) manter escrituração completa de suas receitas e despesas em livrosrevestidos das formalidades que assegurem a respectiva exatidão;

d) conservar em boa ordem, pelo prazo de cinco anos, contado da data daemissão, os documentos que comprovem a origem de suas receitas e aefetivação de suas despesas, bem assim a realização de quaisquer outrosatos ou operações que venham a modificar sua situação patrimonial;

e) apresentar, anualmente, Declaração de Rendimentos, em conformidadecom o disposto em ato da Secretaria da Receita Federal;

ISENÇÃO: IRPJ E CSLL - REMUNERAÇÃO DOS

DIRIGENTES§ 4º A exigência a que se refere a alínea “a” do § 2º não impede:

I - a remuneração aos diretores não estatutários que tenham vínculo empregatício;e

II - a remuneração aos dirigentes estatutários, desde que recebam remuneraçãoinferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido paraa remuneração de servidores do Poder Executivo federal.

§ 5º A remuneração dos dirigentes estatutários referidos no inciso II do § 4º deveráobedecer às seguintes condições:

I - nenhum dirigente remunerado poderá ser cônjuge ou parente até 3º (terceiro)grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitoresou equivalentes da instituição de que trata o caput deste artigo; e

II - o total pago a título de remuneração para dirigentes, pelo exercício dasatribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondenteao limite individual estabelecido neste parágrafo.

§ 6º O disposto nos §§ 4º e 5º não impede a remuneração da pessoa do dirigenteestatutário ou diretor que, cumulativamente, tenha vínculo estatutário eempregatício, exceto se houver incompatibilidade de jornadas de trabalho.

ISENÇÃO: PIS E COFINS: ARTIGOS 13 E14 DA MP 2.158-35/2001Art. 13. A contribuição para o PIS/PASEP será determinada combase na folha de salários, à alíquota de um por cento, pelasseguintes entidades:

IV - instituições de caráter filantrópico, recreativo, cultural,científico e as associações, a que se refere o art. 15 da Lei no 9.532,de 1997;

Art. 14. Em relação aos fatos geradores ocorridos a partir de 1o defevereiro de 1999, são isentas da COFINS as receitas:

X - relativas às atividades próprias das entidades a que se refere oart. 13.

ISENÇÃO: COFINS – MATÉRIA CONTROVERTIDA

SOLUÇÃO DE CONSULTA Nº 472 de 15 de Dezembro de 2009

EMENTA: COFINS. ASSOCIAÇÃO. ISENÇÃO. São isentas da Cofins as contribuiçõesfixas (tais como mensalidades) fixadas por lei, assembléia ou estatuto, recebidaspelas associações a que se refere o art. 15 da Lei nº 9.532, de 1997, de associadosou mantenedores, sem caráter contraprestacional direto, destinadas ao custeio eao desenvolvimento dos objetivos sociais. Não são isentas, porém, as receitas deserviços de consultas ao banco de dados e cadastro do SPC, mesmo queprestados exclusivamente aos associados, bem como as receitas de cursosministrados pela associação. Quanto ao ressarcimento de investimentos emdecoração natalina de ruas e praças públicas, com pagamento rateado entre osassociados, se o pagamento for uma doação dos associados sem carátercontraprestacional, será receita isenta da Cofins. Mas se o pagamento for rateadoentre os associados beneficiados pela decoração feita na frente de seusestabelecimentos, ou se a decoração for patrocinada por associados em troca depublicidade nos enfeites, o caráter contraprestacional estará presente e a receitanão será isenta da Cofins.

ISSQN – NÃO INCIDÊNCIA – MATÉRIA

CONTROVERTIDA

• No sistema associativo, a associação nada mais é do que areunião de associados, são todos considerados uma só pessoa.Não há prestação de serviços entre a associação e os seusassociados, pela singela circunstância de que não é possívelprestar serviço “para si próprio”, já que no âmbito de suasrelações internas (associativa) todos são considerados uma sópessoa, que colaboram mutuamente por um objetivo comum.Não há, portanto, prestação de serviços entre a CDL/BH e seusassociados.

ISSQN – CONSULTA DO DISTRITO FEDERALProcesso: 040.002458/2014

ISS. SUJEIÇÃO PASSIVA DE ASSOCIAÇÕES SEM FINS LUCRATIVOS AO IMPOSTOSOBRE SERVIÇOS DE QUALQUER NATUREZA – ISS. NÃO INCIDÊNCIA.

I – Relatório

O Consulente é associação de classe, sem fins lucrativos, criada para atender ointeresse de seus associados, que são os empresários e as sociedades empresárias.A associação tem, entre suas finalidades estatutárias essenciais, a de criar emanter serviços de orientação e assessoria empresarial úteis e benéficos à classe.Com base nessa finalidade presta o serviço de proteção ao crédito – SPC, aosassociados.

Vem por meio desta Consulta requerer esclarecimentos nos seguintes termos:

a) A associação de classe sem fins lucrativos, como prestadora de serviçosconstantes de suas finalidades estatutárias essenciais aos seus associados, écontribuinte do Imposto Sobre Serviços de Qualquer Natureza – ISS sobre essasoperações?

b) Sendo a resposta anterior negativa, está obrigada a emitir Nota Fiscal dosserviços prestados sem a incidência do ISS?

c) Sendo prestadora de serviços somente aos seus associados e, caso não sejaobrigada a emitir a Nota Fiscal para os serviços prestados a seus associados, estáobrigada a manter inscrição no Cadastro Fiscal do Distrito Federal?

CONTINUAÇÃO...

II – Análise

O assunto da presente Consulta já foi objeto das Consultas de nºs.25/2000, 83/2003, 99/2003 e da Declaração de Ineficácia de Consulta –DIne nº 16/2013. Essas Consultas e DIne citadas debateramexaustivamente o tema e concluíram que não há incidência de ISS sobrea realização de atos negociais entre associação sem fins lucrativos e seusassociados. Dessa forma, considerando que o Consulente é associação declasse sem fins lucrativos que presta serviços exclusivamente a seusassociados, mesmo que mediante a cobrança de taxas pela utilização dosserviços prestados, entende-se que não há incidência do ISS sobre aprestação desses serviços.

Ainda, se os atos praticados em prol dos associados não configuram fatogerador do ISS, não há que se falar em contribuinte. Não há fato geradore, de conseguinte, não há relação jurídica tributária. Inexistem tributodevido e contribuinte.

ISSQN – CONSULTA DE SÃO PAULO

Resposta de Consulta SF/Dejug n. 50 de 27 de julho de 2012 DOC-SP de 2.8.2012 (n. 144, p. 14)

Os serviços prestados por associações sem fins lucrativos aos seusassociados não são tributáveis pelo ISS desde que se enquadrementre aqueles descritos em seus objetivos sociais. Esta nãoincidência de ISS independe da existência de Lei municipal queconceda isenção.

ISSQN - DECISÕES JUDICIAIS DO STJ

REsp nº 1338554/RSTRIBUTÁRIO E PROCESSUAL CIVIL. RECURSO ESPECIAL. ALÍNEA "A" DO PERMISSIVOCONSTITUCIONAL. MERA INDICAÇÃO DOS DISPOSITIVOS SUPOSTAMENTEVIOLADOS. SÚMULA 284/STF. DISSÍDIO JURISPRUDENCIAL. DEMONSTRAÇÃO.ISSQN. SERVIÇO DE CONSULTA A CADASTROS DE PROTEÇÃO AO CRÉDITOPRESTADO POR CÂMARA DE DIRIGENTES LOJISTAS APENAS A SEUS ASSOCIADOS.AUSÊNCIA DE LUCRO. NÃO INCIDÊNCIA. NATUREZA DA ATIVIDADE VERIFICADAPELO TRIBUNAL DE ORIGEM. REEXAME. SÚMULA 7/STJ.

1. Discute-se nos autos a incidência de ISSQN sobre serviço de consulta acadastros de proteção ao crédito prestado pela Câmara de Dirigentes Lojistas deCaxias do Sul, associação civil sem fins lucrativos, a seus associados.

2. A mera indicação dos dispositivos de lei supostamente violados, sem que seexplicite, com transparência e objetividade, os motivos pelos quais o recorrentevisa a reforma da decisão, é considerada deficiência na fundamentação do recursoespecial e atrai a incidência da Súmula 284/STF.

3. A Primeira Seção do STJ, por ocasião do julgamento do REsp 1.111.234/PR, deRelatoria da Ministra Eliana Calmon (DJe 8/10/2009), pelo rito previsto no art. 543-C do CPC, pacificou entendimento no sentido de que "é taxativa a Lista de Serviçosanexa ao Decreto-lei 406/68, para efeito de incidência de ISS, admitindo-se, aos jáexistentes apresentados com outra nomenclatura, o emprego da interpretaçãoextensiva para serviços congêneres".

CONTINUAÇÃO...

4. Conforme delineado pelas instâncias ordinárias, a Câmara de Dirigentes Lojistasde Caxias do Sul é uma associação cujos serviços destinam-se a atender seuspróprios sócios, os diretores de lojas, sem objetivo de lucro, mas visando arealização de seus objetivos, tal como previsto em seu estatuto.

5. "O CDL, realizando atividades de fins não lucrativos, destinados a atender seuspróprios sócios, visando a realização de suas finalidades estatutárias não estásujeito à incidência do ISS" (REsp 61.926/RJ, Rel. Ministro FRANCISCO PEÇANHAMARTINS, SEGUNDA TURMA, julgado em 13/11/2001, DJ 15/04/2002, p. 187)

6. Verificado pelo Tribunal de origem que não há, in casu, distribuição de lucrosnem dividendos na prestação de serviços pela CDL aos seus associados,tampouco prestação de serviços a terceiros no período em discussão, o queeventualmente poderia descaracterizar a natureza associativa do CDL, não seconfigura o fato gerador do ISS.

7. Para chegar à conclusão diversa da firmada pelas instâncias ordinárias serianecessário o reexame de matéria fático-probatória, o que encontra óbice naSúmula 7 desta Corte, segundo a qual "A pretensão de simples reexame de provanão enseja recurso especial".

Recurso especial conhecido em parte e improvido.

(REsp 1338554/RS, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgadoem 07/05/2015, DJe 13/05/2015).

REesp nº 61.926/RJ

PROCESSUAL CIVIL E TRIBUTÁRIO - ISS - ISENÇÃO - CLUBE DOS DIRETORES LOJISTAS- ASSOCIAÇÃO DE CLASSE - CLT, ART. 511 E PARÁGRAFOS - VIOLAÇÃO NÃOCONFIGURADA - DISSÍDIO PRETORIANO NÃO COMPROVADO - RISTJ, ART. 255 EPARÁGRAFOS - LEI 8.038/90.

- O CDL, realizando atividades de fins não lucrativos, destinados a atender seuspróprios sócios, visando a realização de suas finalidades estatutárias não estásujeito à incidência do ISS.

- Constitui o CDL uma associação de classe, reunindo integrantes que exercem amesma atividade econômica e social, os quais se beneficiam com as vantagenspecuniárias dos serviços prestados pela entidade, em cumprimento àsdeterminações estatutárias.

- Dissídio jurisprudencial que colaciona acórdãos fincados em matéria de naturezaconstitucional, não se presta à comprovação da divergência interpretativa, comodetermina a legislação de regência.

- Recurso especial não conhecido.

(REsp 61.926/RJ, Rel. Ministro FRANCISCO PEÇANHA MARTINS, SEGUNDA TURMA,DJ 15/04/2002, p. 187).

ISSQN – DECISÃO JUDICIAL DO STF – RE Nº

107009ISS. SERVIÇOS PRESTADOS POR ASSOCIAÇÕES CIVIS RECREATIVAS A SEUS SOCIOSOU A SEUS PROPRIOS EMPREGADOS: ESTACIONAMENTO E FISIOTERAPIA.CORREÇÃO MONETÁRIA: REPETIÇÃO DE INDEBITO. A JURISPRUDÊNCIA DO S.T.F.,QUANTO A SERVIÇOS PRESTADOS POR ASSOCIAÇÕES CIVIS RECREATIVAS, TEM-SEORIENTADO NO SENTIDO DE QUE SE TAIS EMPRESAS PRESTAM SERVIÇOS ATERCEIROS, OBTENDO LUCRO, NO QUE DIZ RESPEITO A TAIS SERVIÇOS INCIDE OISS, POIS, SOB ESSE ASPECTO SE EQUIPARA A EMPRESAS. SENDO, POREM, OSSERVIÇOS DESTINADOS A ATENDER SEUS PROPRIOS SOCIOS, E MESMO AEMPREGADOS DA ENTIDADE, MAS COM VISTAS A PROPRIA REALIZAÇÃO DE SUASFINALIDADES, SEM OBJETIVO DE LUCRO, NÃO HÁ INCIDENCIA DAQUELETRIBUTO. ASSIM, O SERVIÇO DE ESTACIONAMENTO DO JOCKEY CLUB DE SÃOPAULO, DESTINADO AOS PROPRIOS SOCIOS E OS DE FISIOTERAPIA TAMBÉM AESTES DESTINADOS E UTILIZADOS POR EMPREGADOS DA ASSOCIAÇÃO, COMVISTAS A PROPRIA FINALIDADE DESTA, SEM OBJETIVO DE LUCRO, NÃO ESTAOSUJEITOS AO ISS. PRECEDENTES.(RE 107009, Relator(a): Min. ALDIR PASSARINHO,Segunda Turma, julgado em 27/10/1987, DJ 12-02-1988 PP-01990 EMENT VOL-01489-02 PP-00256) .