Embed Size (px)

Citation preview

1

Apresentação

Institucional1T18

Aviso Geral

As afirmações nesta apresentação referem-se a expectativas futuras. Tais afirmações estão

sujeitas a riscos conhecidos e desconhecidos e incertezas que podem fazer com que tais

expectativas não se concretizem ou sejam substancialmente diferentes do que era

esperado. Estes riscos incluem, entre outros, modificações na demanda futura pelos

produtos da Companhia, modificações nos fatores que afetam os preços domésticos e

internacionais dos produtos, mudanças na estrutura de custos, modificações na

sazonalidade dos mercados, mudanças nos preços praticados pelos concorrentes,

variações cambiais, mudanças no cenário político-econômico brasileiro, nos mercados

emergentes e internacional.

1. Visão Geral

2. Indústria

3. Competitividade

4. Estratégia

5. Destaques Operacionais e Financeiros

Agenda

3

1. Visão Geral

4

Suzano

Data 31/03/2018.

¹ SUZB3: R$ 33,36 | 2 ¹ Flexibilidade para produzir Fluff ou Papel Imprimir & Escrever | 3 Últimos doze meses findos em 31/03/2018

Com mais de 90 anos de operação, a Companhia tem em seu portfolio papel, tissue

e celulose.

Market Cap¹ R$ 36,9 bilhões

Base Florestal Total 1,2 milhão ha

Capacidade de Celulose² 3,6 milhões ton

Capacidade de Papel² 1,3 milhão ton

Capacidade de Tissue 170 mil ton

EBITDA Ajustado³ R$ 5.296 milhões

Dívida Líquida R$ 9.254 milhões

Dívida Líquida/EBITDA 1,7x

71%

29%

67%

33%

Exportação

Doméstico

Celulose

Papel

Receita

Líquida

R$ 11,3bi³

Celulose

Celulose de Mercado

Eucafluff

Bens de Consumo

Tissue

Papel

Imprimir & Escrever(Revestido e Não Revestido)

Papelcartão

¹ Flexibilidade para produzir Fluff ou Papel Imprimir & Escrever | ² Start Up de Lignina em 2018

Capacidade de Produção

Celulose Papel

IntegradaCelulose de

MercadoFluff

Imprimir &

EscreverPapelcartão Tissue

Imperatriz

Mucuri

Limeira

Suzano

Rio Verde

60

260

290

450

-

1.590

1.480

400

70

-

-

-

-

100¹

-

-

250

400

350¹

50

-

-

-

200

-

60

60

-

-

-

Capacidade

(‘000 ton)Lignina

Outros

-

-

20²

-

-

Total 1.060 3.540 100¹ 1.050¹ 200 170 20

Suzano é a segunda maior produtora de celulose de eucalipto e a quinta

maior produtora de celulose de mercado do mundo.

Suzano também ocupa posição de liderança nos segmentos de Papelcartão e

Imprimir & Escrever no Brasil.

Bens de

Consumo

Facepa - - - - - 50 -

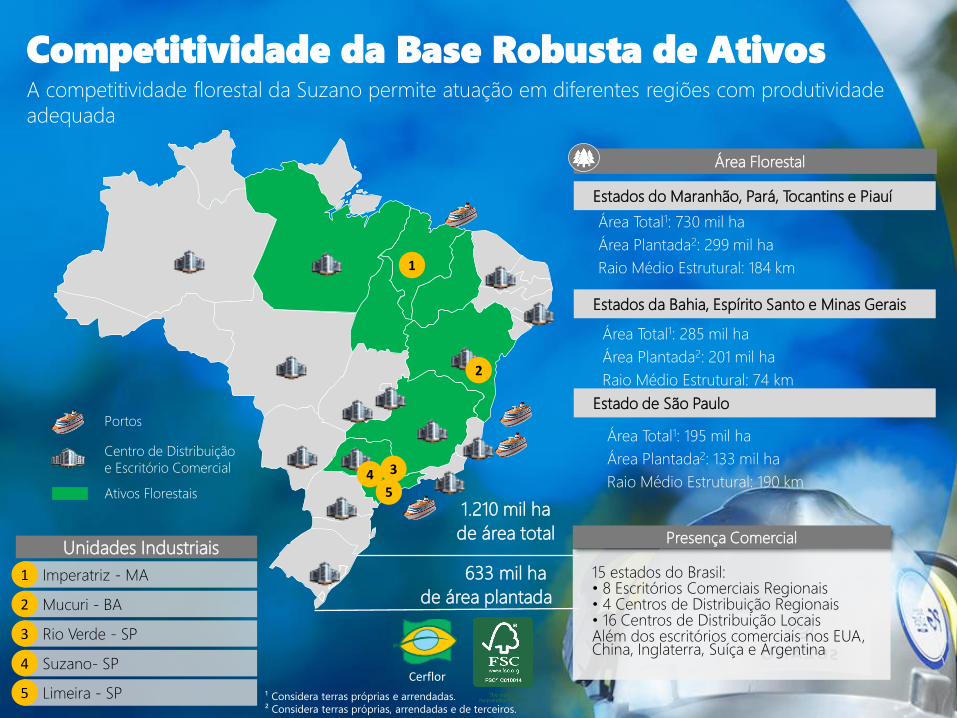

Competitividade da Base Robusta de Ativos

1.210 mil ha

de área total

633 mil ha

de área plantada

A competitividade florestal da Suzano permite atuação em diferentes regiões com produtividade

adequada

Área Total1: 730 mil ha

Área Plantada2: 299 mil ha

Raio Médio Estrutural: 184 km

Estados do Maranhão, Pará, Tocantins e Piauí

Área Total1: 285 mil ha

Área Plantada2: 201 mil ha

Raio Médio Estrutural: 74 km

Estados da Bahia, Espírito Santo e Minas Gerais

Área Total1: 195 mil ha

Área Plantada2: 133 mil ha

Raio Médio Estrutural: 190 km

Estado de São Paulo

Área Florestal

¹ Considera terras próprias e arrendadas.

² Considera terras próprias, arrendadas e de terceiros.

Imperatriz - MA

Mucuri - BA

Rio Verde - SP

Suzano- SP

Limeira - SP

1

2

3

4

5

Unidades Industriais

1

2

345

Cerflor

Ativos Florestais

Portos

Centro de Distribuição

e Escritório Comercial

Presença Comercial

15 estados do Brasil: • 8 Escritórios Comerciais Regionais • 4 Centros de Distribuição Regionais • 16 Centros de Distribuição Locais Além dos escritórios comerciais nos EUA, China, Inglaterra, Suíça e Argentina

Governança CorporativaConselheiros com reconhecimento no cenário empresarial brasileiro e que contam com

apoio dos comitês na tomada de decisão

Conselho da

Administração

Comitê de

Sustentabilidade

e Estratégia

Comitê de

Auditoria

Comitê de

Gestão

Nove Membros,

Cinco

Independentes

David Feffer Presidente Dependente

Claudio Thomaz Lobo Sonder Vice-Presidente Dependente

Daniel Feffer Vice-Presidente Dependente

Jorge Feffer Conselheiro Dependente

Antonio de Souza Corrêa Meyer Conselheiro Independente

Marco Antonio Bologna Conselheiro Independente

Maria Priscilla Rodini Vanzetti Machado Conselheiro Independente

Nildemar Secches Conselheiro Independente

Rodrigo Kede de Freitas Lima Conselheiro Independente

Composição e Desempenho

AcionárioBNDES

7%

Outros

29%

Free Float

43%Tesouraria

1%

Mondrian

7%

Volume Financeiro Diário

SUZB3 (R$ milhão)

11.077 12.034 15.717

1T17 4T17 1T18

52 71

137

1T17 4T17 1T18

Número de Negócios Diários

SUZB3

Fonte: Bloomberg.

A partir de novembro de 2017, os papéis da Companhia

passaram a integrar o Novo Mercado, nível mais alto de

governança corporativa da B3

63% Estrangeiro / 37% Local

Controladores

56%

Desempenho da Ação – SUZB3

Base 100: (Mar/17 – Mar/18)

mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17 nov-17 dez-17 jan-18 fev-18 mar-18

Ibovespa

+ 31%

IBrX-50

+32%

SUZB3

+152%

2. Indústria

10

11

Indústria de CeluloseCelulose de Mercado é impulsionada pelo consumo de papel

Consumo Total de

Fibra¹

Fibra RecicladaFibra Virgem

Non-wood, Pasta

Mecânica e

Celulose Integrada

Celulose de

Mercado

427

245182

118 64

Consumo de Fibras(milhões de toneladas)

Consumo de Papel por Região(%)

America do

Norte

18%

Europa

22%

Ásia

46%

América

Latina

7%Outros

6%

1 Exclui Dissolving Pulp e Fluff.

Fonte: Poyry (2017), Hawkins Wright (Dez/2017) e análises internas.

Demanda de Papel

4

0

2

1

3

-3

-1

-2

20 40 60 80 100

Imprensa

Não revestido

Mechanical

Revestido

Mechanical

Não revestido

Woodfree

Revestido

Woodfree

Tissue

Containerboard

Papelcartão

Sacos

Outros

Cre

scim

en

to d

e D

em

an

da e

stim

ad

o a

té 2

03

0

(% a

.a)

Crescimento

médio de

1,3% a.a.

Demanda de

papel estimada:

490MM/ton

em 2030

Demanda de celulose é impulsionada

pelo consumo de Tissue e Papelcartão

Participação no consumo total de fibras em 2016 (%)

Fonte: Poyry (2017)

3. Competitividade

13

Custo Caixa CIF / Europa(US$/ton)

Câmbio de R$ 3,28/US$

Fonte: Hawkins Wright (Dez/17).

Competitividade da CeluloseO ciclo de sete anos da floresta de eucalipto no Brasil e maior produtividade

garante custos mais baixos

400

800

0

Oth

er A

sia

Can

ada

Iber

ia

East

Eu

rop

e

Swed

en

Ch

ile/U

rugu

ay

Ind

on

esia

Bel

/Fra

nce

Bra

zil

Oth

er W

orl

d

Int.

Wes

t C

anad

a

Fin

lan

d

Swed

en

Fin

lan

d

East

Can

ada

East

Can

ada

Co

asta

l BC

Jap

anUS

East

Eu

rop

e

Ch

ileJa

pan

US

Ch

ina

Oth

er E

uro

pe

Hardwood Softwood

Competitividade da Celulose

Volume de Fibra(milhões de toneladas)

A competitividade da fibra de eucalipto leva ao crescimento

dessa fibra frente às demais

Fonte: Hawkins Wright (Dez/17).

1 Bleached Eucalyptus Kraft Pulp | 2 Bleached Hardwood Kraft Pulp | 3 Bleached Softwood Kraft Pulp

1213

16 15 16 1617

19 2021

22 22 23 2324

11 119 10

11 11 11 10 10 10 10 11 11 11 11

22 21 21 22 23 23 24 24 24 25 26 26 26 27 27

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017e 2018e 2019e 2020e

BEKP¹ Outros BHKP² BSKP³

CAGRBEKP: +6,5% a.a. | Outros BHKP: -1,6% a.a.

CAGRBEKP: +2,3% a.a. | Outros BHKP: +2,2% a.a.

Competitividade do Papel

Suzano é uma produtora

integrada de papel, o que leva à

margem de contribuição por

tonelada maior do que a da

celulose

Posição de

Liderança nos

segmentos de

Imprimir &

Escrever no Brasil

Posição de

liderança no

segmento de papelcartão

Margem de Papel

Insumos e Custos

Variáveis

Margem Celulose

Integrada

Custo da Celulose

Mercado de papel

é menos volátil

Competitividade TributáriaA situação fiscal da Suzano permite baixo desembolso de caixa para pagamento de imposto de renda e contribuição social

Benefícios Fiscais

75% de redução de IR:

• Unidade Maranhão até 2024

• Unidade Mucuri: Linha 1 até 2024 | Linha 2 até 2018

Créditos Fiscais

Prejuízos Fiscais Acumulados: R$ 2 bilhões

Total de créditos de tributos federais a serem utilizados:

R$ 183 milhões

Dados acumulados até 31/03/2018.

4. Estratégia

18

Estratégia para maximizar o capital investido

Competitividade Estrutural

Negócios Adjacentes

Redesenho da Indústria

o Maior retorno como resultado

das iniciativas de redução de

custos combinadas com a

disciplina em investimentos

para atingir custo ótimo

o Investimentos em

negócios adjacentes como

FuturaGene

(biotecnologia), Fluff,

Lignina e Tissue,

alavancando as

capacidades atuais da

Companhia, para melhorar

as margens e oferecer

produtos com alto valor

agregado

o Mudanças transformacionais

no setor devem levar a maiores

retornos

o Suzano está em posição

privilegiada para desempenhar

um papel ativo com sua

operação verticalmente

integrada, relações comerciais

estabelecidas e capacidade de

consolidação, entre outras

oportunidades.

FlorestalRedução do raio

médio e

padronização e

primarização da

colheita

IndustrialEficiência estrutural

através de

modernização e

desgargalamento

LogísticaLogística

Integrada com

Sinergia de

ganhos

Competitividade Estrutural

Maximiza o

retorno dos

ativos e

geração de

caixa

Comercial

Disciplina de

preços e

Expansão da base

de clientes

(Suzano Mais)

Competitividade Estrutural

o Produção integrada

o Produção de Bobinas

e Produto Final

o Primeiro clone

geneticamente

modificado com

aprovação da CTNBio

para fins comerciais

o Potencial de

incremento de

produtividade de cerca

de 20%

o Substituto químico

de componentes de

petróleo

Tissue

Negócios

Adjacentes

Fluff FuturaGene

o Primeira empresa no

mundo a produzir

fluff de fibra curta

o Flexibilidade de

produção de fluff ou

Imprimir & Escrever

Negócios Adjacentes

Lignina

Tissue

Plantas modernas e integradas em Imperatriz e Mucuri

Aquisição da Facepa – Fábrica de Papel da Amazônia S.A.

Capacidade de produção total de 170 mil toneladas

Lançamento de Marcas: Max Pure e Mimo

Fonte: RISI

34,9 36,1 49,2

2015 2016e 2025e

Demanda Global(milhões de toneladas)

1,2 1,2

1,9

2015 2016e 2025e

Demanda Brasileira(milhões de toneladas)

Competitividade operacional e logística na produção de bobinas, que agrega

valor à celulose

Produção integrada e

controle de mais de 90% do custo

caixa

Operacional

Produção próxima ao mercado do

Norte e Nordeste do Brasil

Logística

Segmento que

mais cresce no

Brasil, 5% a.a em

2015 (RISI)

Potencial de

Mercado

Solução estrutural para monetização de créditos ICMS

Estratégia

Fiscal

Negócios Adjacentes

o Substitui até 70% da fibra longa para absorventes e

até 30% para fraldas

o Propriedade de rewet e redução do custo de energia

o Capacidade: até 100 mil ton/ano

Demanda(milhões de toneladas)

5,8 6,0

6,9

2015 2016e 2020e

Fraldas

38%Produtos para

Incontinência

26%

Higiene

Feminina

24%

Outros

12%

Destinação por produtos(%)

Suzano é a primeira empresa do mundo a produzir fluff de fibra curta

Eucafluff

Fonte: RISI.

Negócios Adjacentes

Substituto químico do petróleo, a partir de

fonte renovável

Principais Aplicações:

• Dispersante de Cimento

• Resinas Fenólicas

• Componentes para

borracha

Lignina

Negócios Adjacentes

Processo Produtivo da Lignina

Fibra

Lignina

Madeira

Cavacos de

MadeiraBranqueamento

Celulose/

Papel

Digestor

Evaporação

Caldeira de

RecuperaçãoForno de

Cal

Lignina

Químicos

Energia

Licor Negro

Capacidade: 20 mil ton/ano

Capex: R$100 milhões

Start Up: 2018

Fábrica: Limeira

FuturaGenePrimeiro clone geneticamente modificado aprovado pela CTNBio para

fins comerciais

Negócios Adjacentes

Redução da

necessidade de

terras

Redução dos

custos de

formação florestal

A biotecnologia está do lado certo da

sustentabilidade

• Menor gasto com fertilizante

• Maior sequestro de carbono

Redesenho daIndústriaMovimentos transformacionais da

indústria devem levar a retornos mais altos

Suzano tem

fortalecido seu

balanço para ser um

player ativo no

redesenho da

indústria

Consolidação

Verticalização

Internacionalização

5. Destaques Operacionais e Financeiros

27

874 884 918

3.435 3.585

1T17 4T17 1T18 UDM 1T17 UDM 1T18

Produção (‘000 ton)

915 953 876

3.540 3.576

1T17 4T17 1T18 UDM 1T17 UDM 1T18

Vendas (‘000 ton)

Outros

2%

Imprimir & Escrever

15%Embalagens

10%

Especiais

13%

Tissue

60%

Brasil

9%

Ásia

48%

Europa

30%

América do

Norte

14%

Receita de Vendas por Região1T18

Volume de Vendas por Segmento1T18

Celulose

Custo Caixa (R$/ton)

Celulose

EBITDA (R$/ton)

723

1.2221.467

693

1.202

1T17 4T17 1T18 UDM

1T17

UDM

1T18

Geração de Caixa Operacional (R$/ton)

521

9421.233

461

945

1T17 4T17 1T18 UDM

1T17

UDM

1T18

642623

599573

2015 2016 2017 UDM 1T18

Vendas (‘000 ton)

Receita de Vendas por Região1T18

Papel

274 299 295

1.160 1.178

1T17 4T17 1T18 UDM

1T17

UDM

1T18

Produção (‘000 ton)

180 238 189

828 814

84 97 95

358 385

264 335 284

1.186 1.199

1T17 4T17 1T18 UDM

1T17

UDM

1T18Brasil Exportação

Brasil

68%

América do Norte

4%

América do

Sul/Central

19%

Outros

9%

31

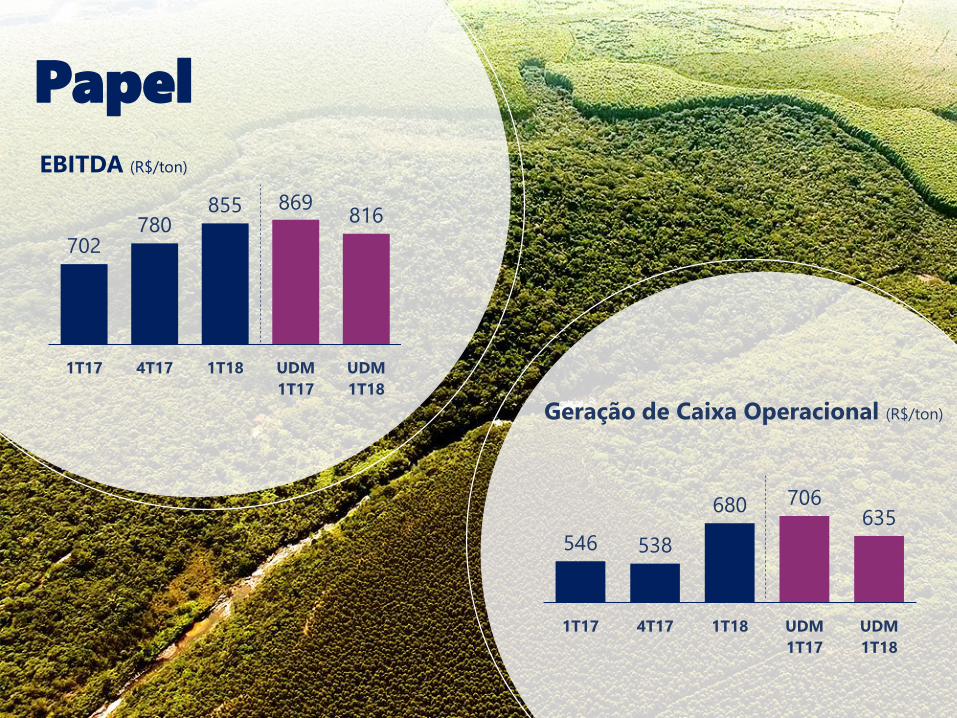

Papel

EBITDA (R$/ton)

702780

855 869816

1T17 4T17 1T18 UDM

1T17

UDM

1T18

Geração de Caixa Operacional (R$/ton)

546 538

680 706635

1T17 4T17 1T18 UDM

1T17

UDM

1T18

6221.077 1.265

2.467

4.158

1T17 4T17 1T18 UDM

1T17

UDM

1T18

Fluxo de Caixa Operacional¹ (R$ milhões)

ROIC (%)

10,6%

14,5%17,4%

UDM 1T17 UDM 4T17 UDM 1T18

¹ Fluxo de Caixa Operacional= EBITDA Ajustado – Capex Manutenção | UDM: Últimos Doze Meses

EBITDA Ajustado (R$ milhões)

Câmbio Médio

R$/US$

3,303,24 3,223,25

Resultados Consolidados

3,14

847 1.425 1.528

3.484

5.296

1T17 4T17 1T18 UDM 1T17 UDM 1T18

37,6%45,4% 51,0%

37,0%47,0%

6751.009 902941 FOEX Médio Europa 680

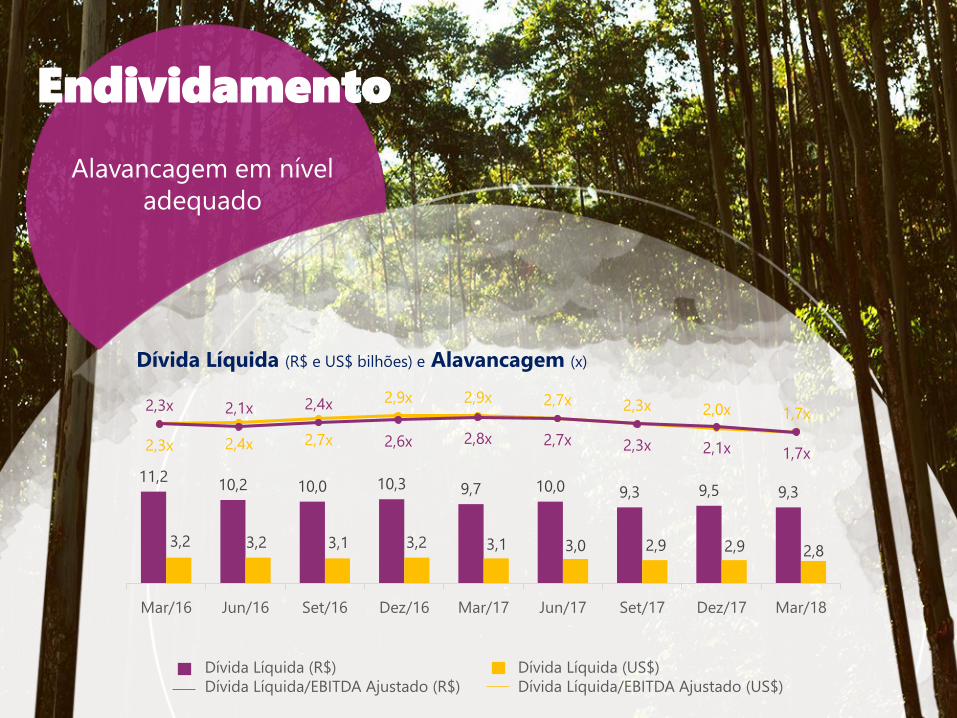

Dívida Líquida (R$ e US$ bilhões) e Alavancagem (x)

Dívida Líquida (R$) Dívida Líquida (US$)

Dívida Líquida/EBITDA Ajustado (R$) Dívida Líquida/EBITDA Ajustado (US$)

Endividamento

Alavancagem em nível

adequado

11,210,2 10,0 10,3 9,7 10,0 9,3 9,5 9,3

3,2 3,2 3,1 3,2 3,1 3,0 2,9 2,9 2,8

Mar/16 Jun/16 Set/16 Dez/16 Mar/17 Jun/17 Set/17 Dez/17 Mar/18

2,3x 2,4x 2,7x

2,9x 2,9x 2,7x 2,3x 2,0x 1,7x2,3x 2,1x 2,4x

2,6x 2,8x 2,7x 2,3x 2,1x 1,7x

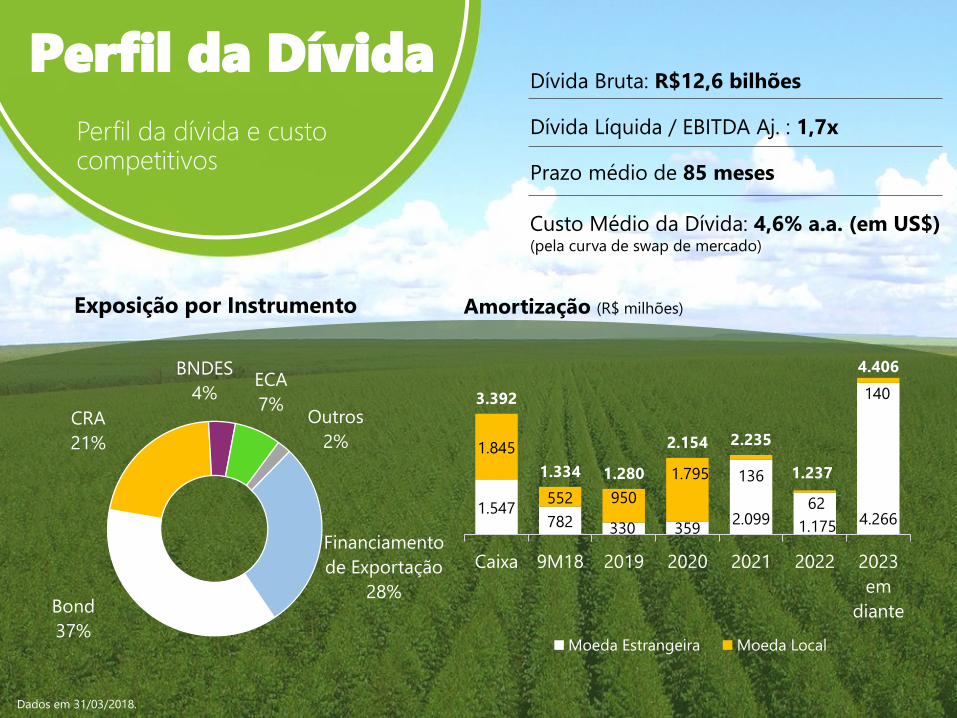

Perfil da Dívida

Perfil da dívida e custo competitivos

Amortização (R$ milhões)

Dívida Bruta: R$12,6 bilhões

Dívida Líquida / EBITDA Aj. : 1,7x

Prazo médio de 85 meses

Custo Médio da Dívida: 4,6% a.a. (em US$)(pela curva de swap de mercado)

Bond

37%

CRA

21%

BNDES

4%ECA

7%Outros

2%

Financiamento

de Exportação

28%

Exposição por Instrumento

1.547782 330 359

2.099 1.175 4.266

1.845

552 950

1.795 136

62

1403.392

1.334 1.280

2.154 2.235

1.237

4.406

Caixa 9M18 2019 2020 2021 2022 2023

em

diante

Moeda Estrangeira Moeda Local

Dados em 31/03/2018.

Dívida Líquida /

EBITDA Aj. UDM

¹ Últimos Doze Meses findos em 31/03/2018 e em R$.

² Últimos Doze Meses findos em 31/12/2017 e em US$.

Evolução do Rating da Suzano

Rating

3,8x3,0x 2,7x 2,1x 1,7x

Klabin¹ CMPC² Arauco² Fibria¹ Suzano¹

Klabin CMPC Arauco Fibria Suzano

Standard & Poors BB+ BBB- BBB- BBB- BBB-

Moody's - Baa3 Baa3 Ba1 Ba1

Fitch Ratings BB+ BBB BBB BBB- BBB-

BB+BB/ BB-

BB+/BB

BB+/BBB-BBB-/BBB-

BBB/BBBBB+/BB+

BB- /BB

2010 2012 2015 2017

Soberano

S&P / Fitch

BBB-/BBB-

BB- /BB-

2018

Fitch Ratings e Standard & Poors elevam o rating da Companhia para

Investment Grade

1. Capex 2017/2018

Disciplina de

Capital e

Flexibilidade capex

2017

Manutenção

Competitividade Estrutural

e Negócios Adjacentes0,7

1,1

1,8

0,2

0,3

0,7

Capex (R$ bilhões)

Total

2018e

0,6

1,2

2,4

Aquisição da Facepa

Aquisição de terras e

florestas

0,3

0,3 -

-

-

1T18

0,3

![clique aqui [1,2 Mb]](https://img.document.onl/doc/110x75/589302f51a28ab07348b79f3/clique-aqui-12-mb.jpg)

![NOVOS DERIVADOS IMIDAZO[1,2-a]PIRIDÍNICOS](https://img.document.onl/doc/110x75/61590f7300b064106e12ee38/novos-derivados-imidazo12-apiridnicos.jpg)