Embed Size (px)

Citation preview

FINANÇAS

Missão● A Seção Técnica de Finanças tem a missão de

Controlar e Executar os recursos orçamentários e financeiros, fornecendo informações técnicas e legais que fundamentem as decisões gerenciais indispensáveis ao Ensino, Pesquisa e Extensão.

Equipe● Área Orçamentária

● Elaine - Luciene

● Área Financeira● Maria Amélia – Juliana – Daniela – Ana

● Contador● Ronaldo

● Estagiária Finanças● Giovana

● Área de Convênios● Vera – Simonia – Marcel

● Estagiária Convênios● Laís

Orçamento Público

Despesas x Receitas

Devem ser respeitadas:● LOA – Lei Orçamentária Anual;● PPA – Plano Plurianual;● LDO – Lei de Diretrizes Orçamentárias;● LRF – Lei de Responsabilidade Fiscal.

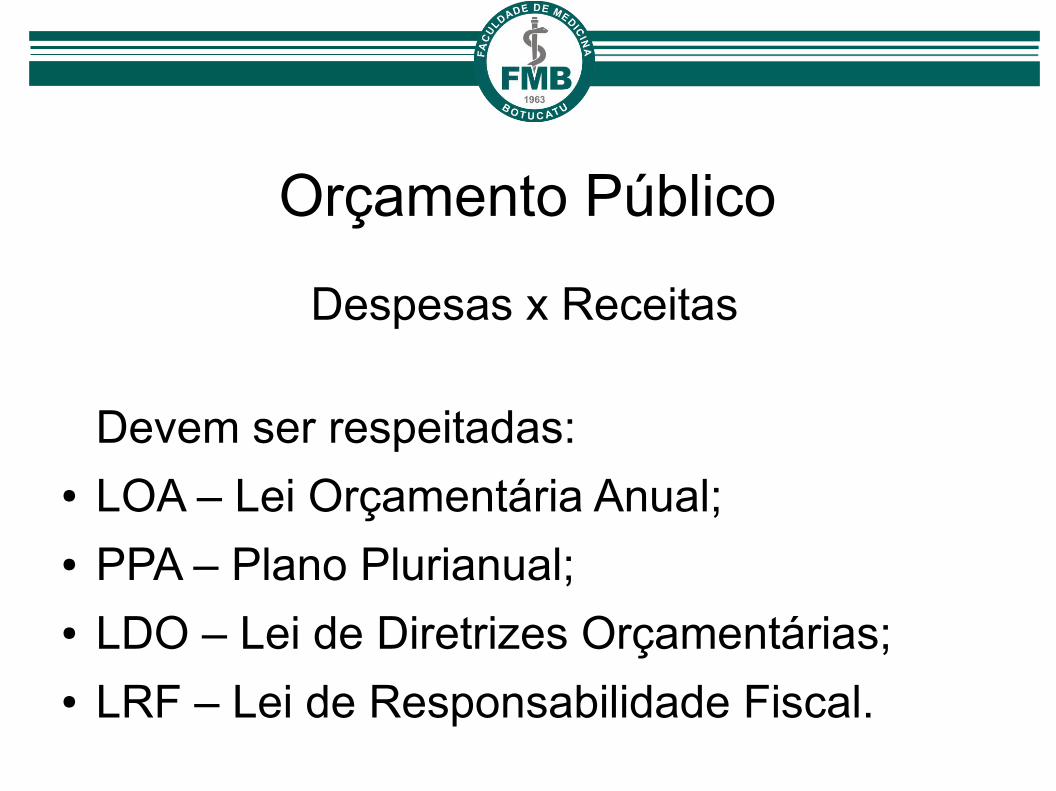

Dotação Orçamentária

● Valores autorizados por lei.● Dotação orçamentária para 2013 –

● R$ 4.452.746,00 (custeio).

● R$ 1.200.000,00 (investimento).*

Execução Orçamentária

É o processo que consiste em programar e realizar despesas levando-se em conta a disponibilidade Financeira da Administração em cumprimento das exigências legais.

Receita Pública

É a soma de valores recebidos pela Instituição Pública.

Podem ser:● Orçamentários: ex:

recebimento de multa;● Extra-orçamentários: ex:

recebimento de caução.

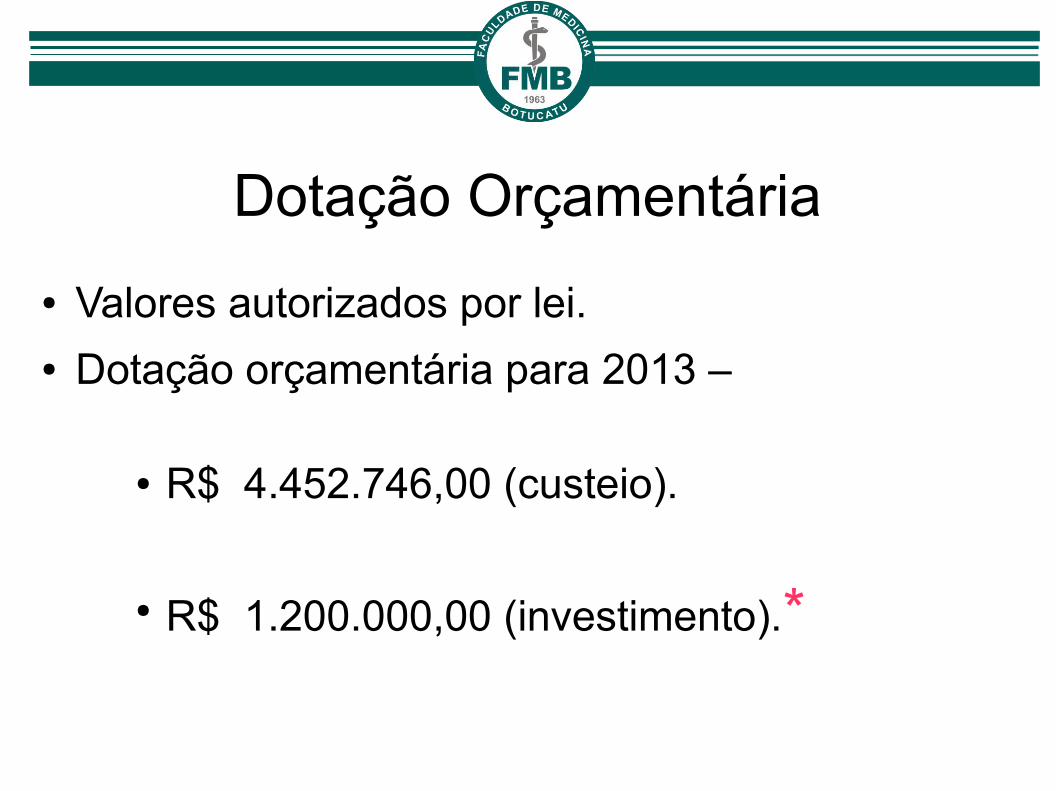

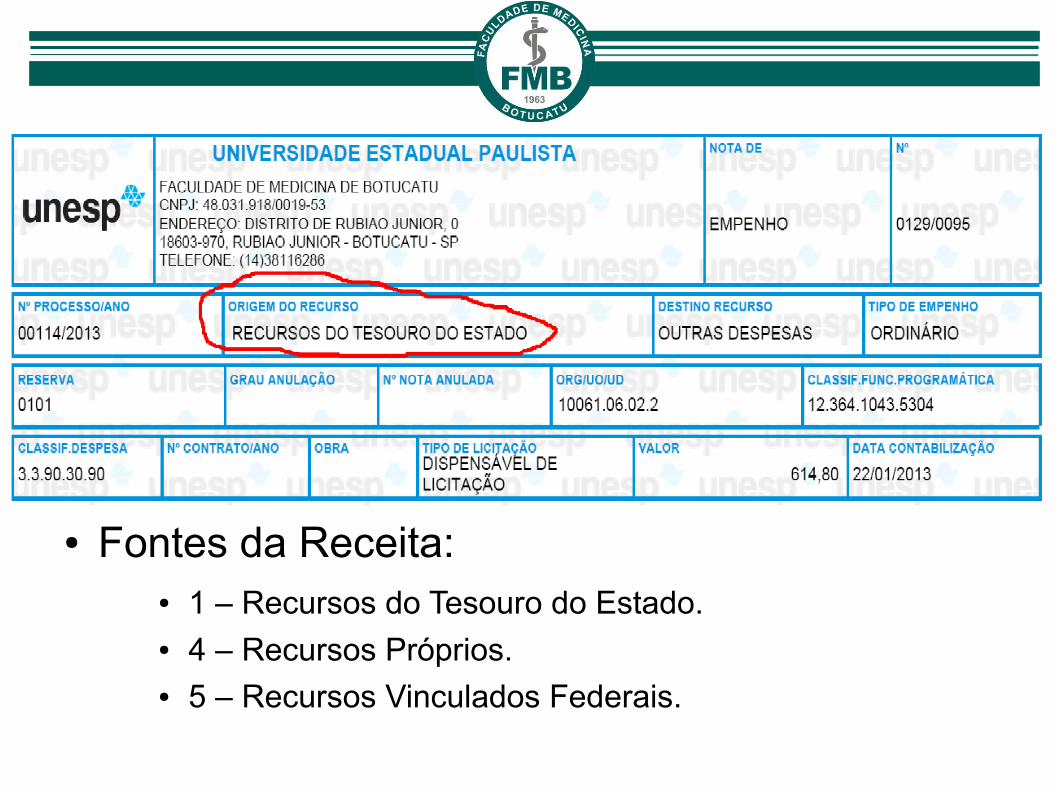

Fontes da Receita Orçamentária● 1 – Recursos do Tesouro do Estado*;

● 2 – Recursos Vinculados Estaduais;

● 3 – Recursos Vinculados – Fundo Especial de Despesa;

● 4 – Recursos Próprios*;

● 5 – Recursos Vinculados Federais*;

● 6 – Outras Fontes de Recursos;

● 7 – Recursos de Operações de Crédito.

* Fontes utilizadas pela UNESP/FM.

Despesa Pública

● Dispêndio de recursos do patrimônio público● Saída de recursos financeiros

Importante

Salientamos que sem recursos orçamentários nenhuma compra ou serviço pode ser executado e nenhuma despesa poderá ser feita sem prévio empenho (art. 60 da Lei 4.320/64).

Princípios para a Realização da Despesa

● Utilidade;● Legitimidade;● Oportunidade;● Legalidade;● Economicidade.

Classificação das DespesasDuas principais:

● quanto à natureza:● Orçamentária;● Extra-orçamentária.

● quanto à categoria econômica:● Corrente;● Capital.

Estágios da Despesa

● Fixação;● Reserva;● Empenho;● Liquidação;● Pagamento

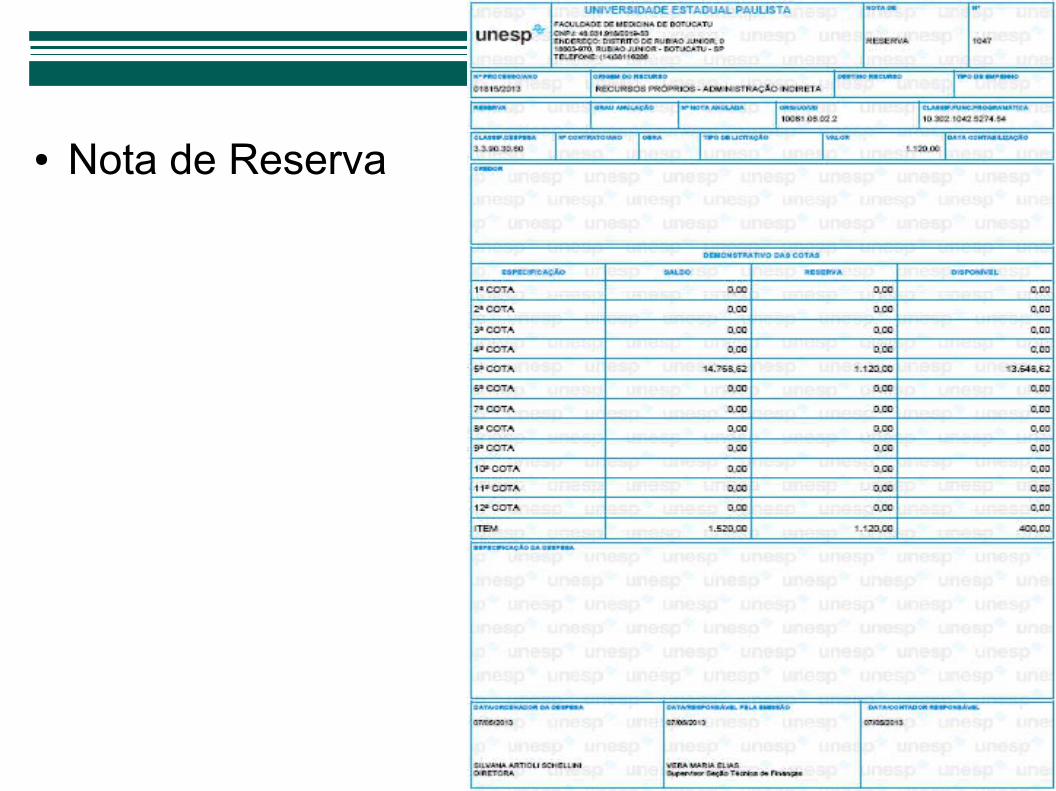

Reserva

● Garantia de que haverá recursos orçamentários para realização da despesa.

● Artigo 14, da Lei 8.666/93.

● Nota de Reserva

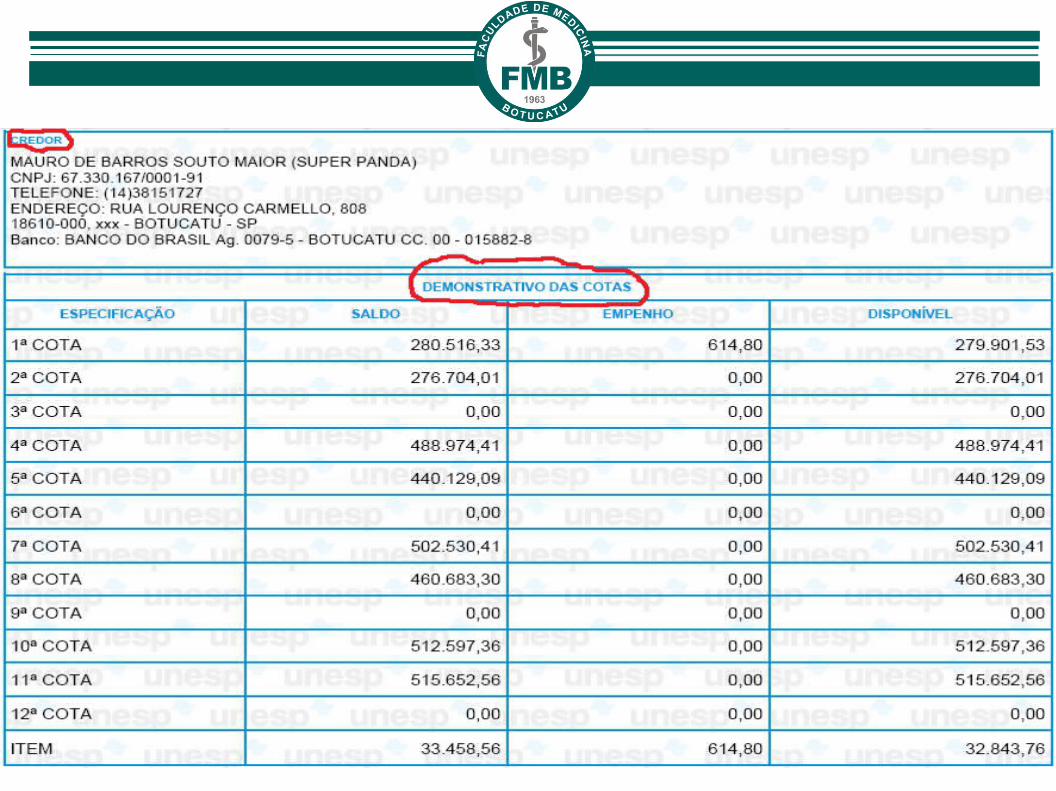

Empenho

Definição artigo 58 da Lei 4.320/64.

● ato emanado de autoridade competente● cria para o Estado obrigação de pagamento.

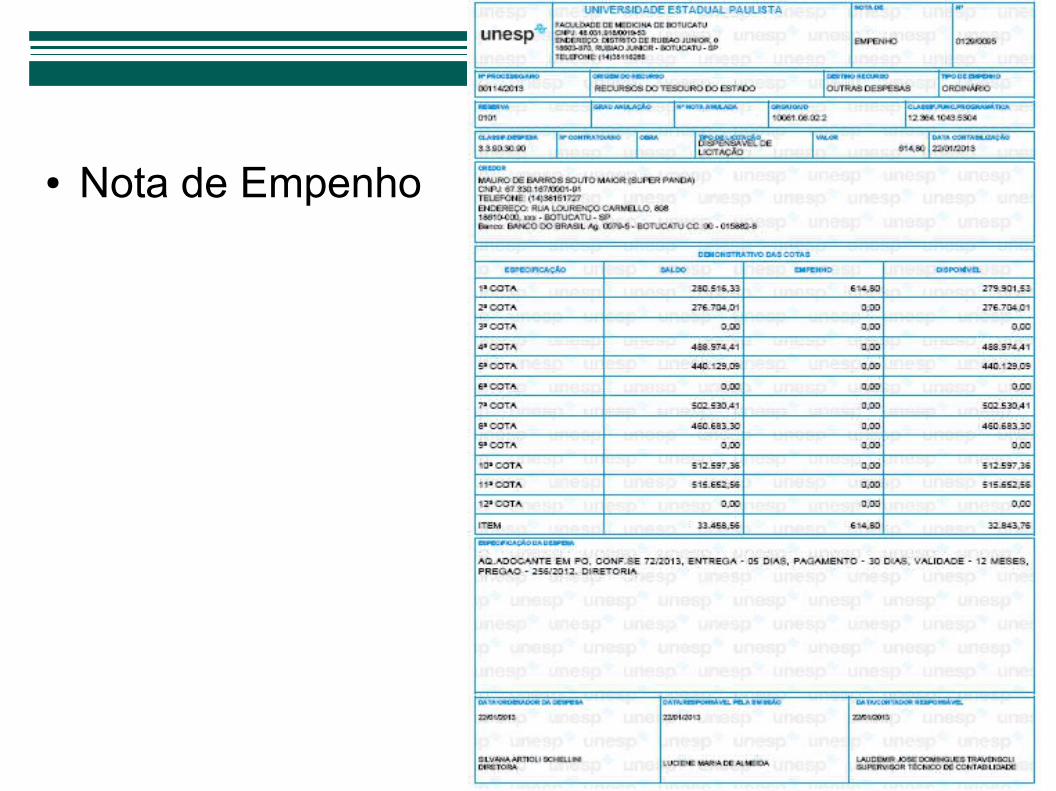

● Nota de Empenho

Modalidades de Empenho

● Ordinário;

● Global;

● Estimativo.

● Empenho 0129/0095, sendo:● 0129 – é a quantidade de empenhos realizados até

aquele momento, ● 0095 – é a quantidade de empenhos realizados até

aquele momento na funcional programática descrita.

● Destino recursos● Dívida Contraída;● Adiantamento;● Contrato;● Subvenção;● Outras despesas;● Pessoal;● Pessoal Rescisão.

● Fontes da Receita:● 1 – Recursos do Tesouro do Estado.● 4 – Recursos Próprios.● 5 – Recursos Vinculados Federais.

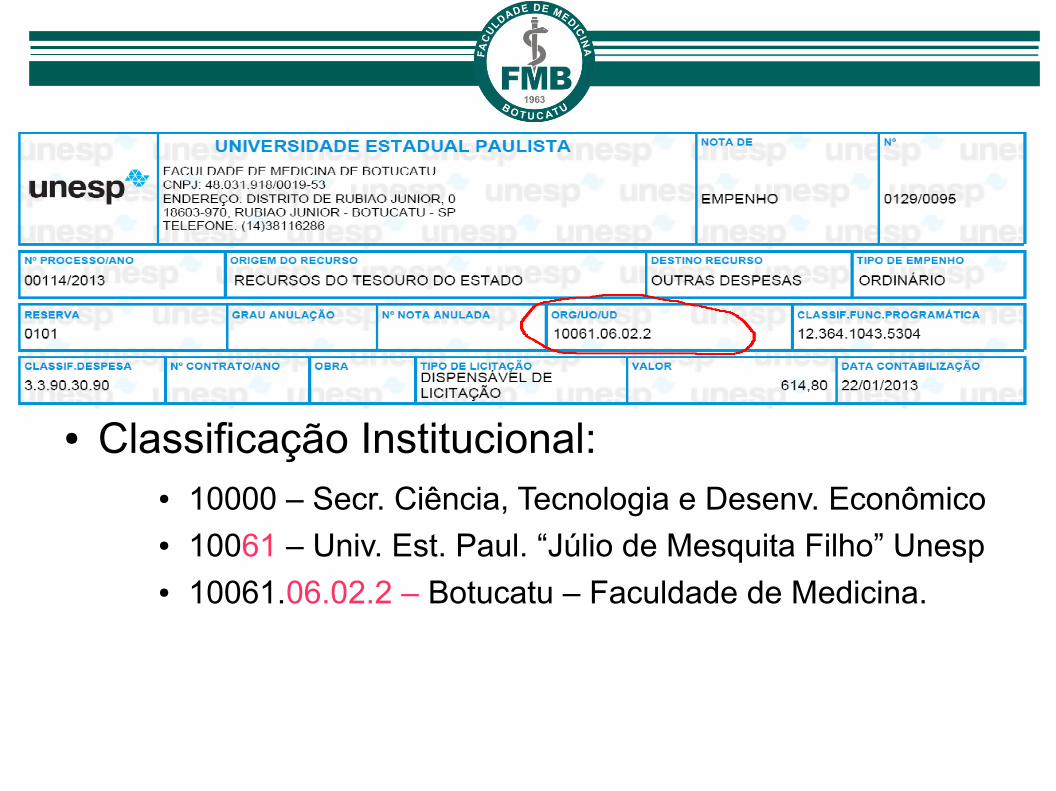

● Classificação Institucional:● 10000 – Secr. Ciência, Tecnologia e Desenv. Econômico● 10061 – Univ. Est. Paul. “Júlio de Mesquita Filho” Unesp● 10061.06.02.2 – Botucatu – Faculdade de Medicina.

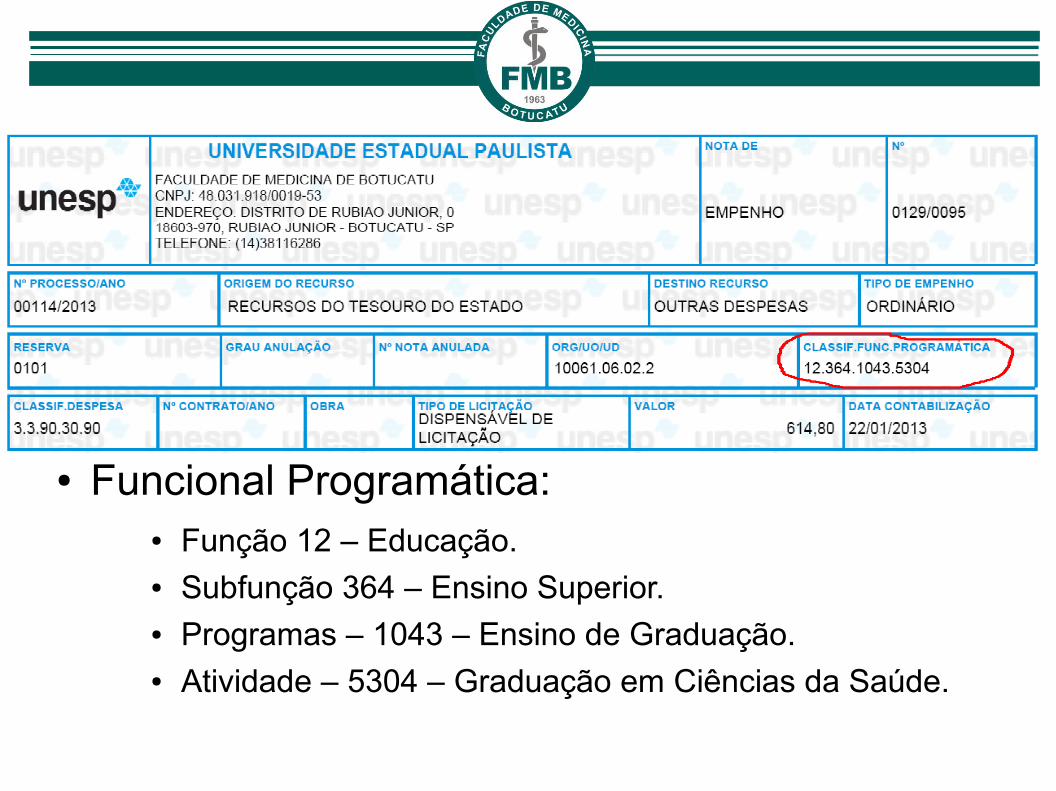

● Funcional Programática:● Função 12 – Educação.● Subfunção 364 – Ensino Superior.● Programas – 1043 – Ensino de Graduação.● Atividade – 5304 – Graduação em Ciências da Saúde.

● Outras classificações de funcional-proframática utilizadas pela FM:

● 12.122.0100.5272 – Apoio Técnico Administrativo● 12.126.1043.5313 -Serv. de Inf. das Inst. de Ens. Superior● 12.364.1043.1151 – Adequação da Estrutura Fís. das

Universidades e Faculdades Públicas (Obras)● 12.364.1043.5304 – Ensino de Graduação nas

Universidades e Faculdades Estaduais● 12.364.1043.5304.99 – Ensino de Graduação nas

Universidades e Faculdades Estaduais/Pessoal● 12.364..1043.5305 – Ensino de Pós-Graduação e

Pesquisa nas Universidades e Faculdades Estaduais● 12.392.1043.5306 – Extensão Universitária Dif. Cultural e

Prestação de Serv. a Comunidade.

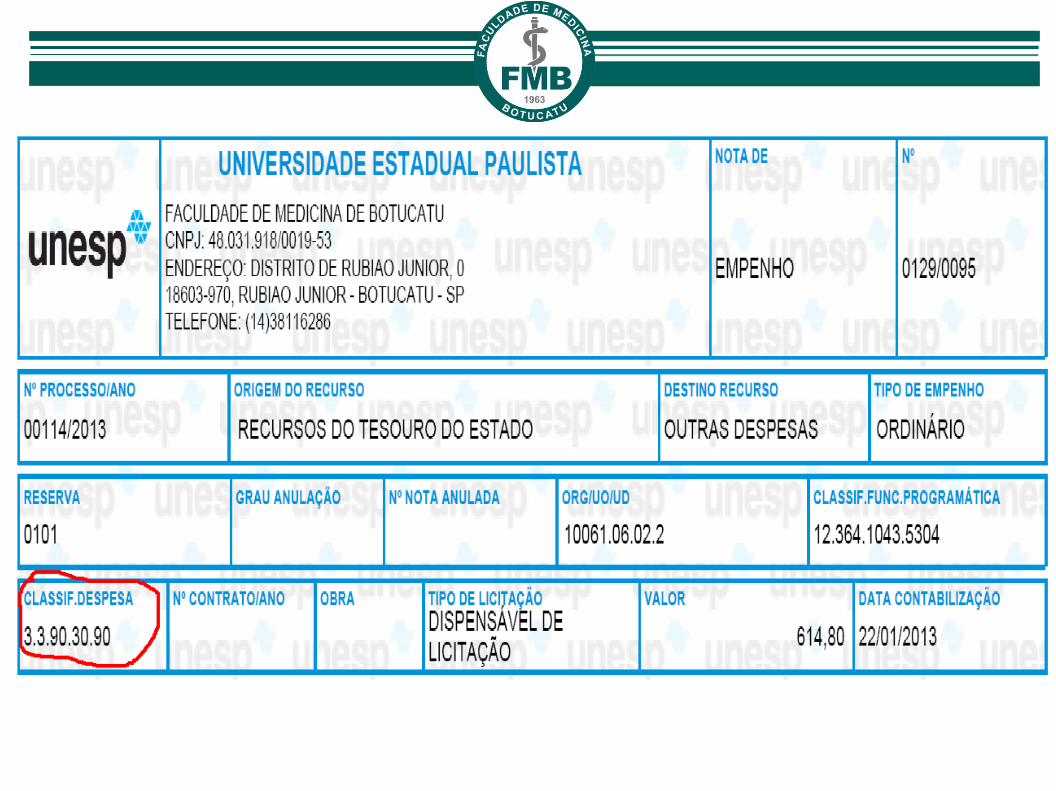

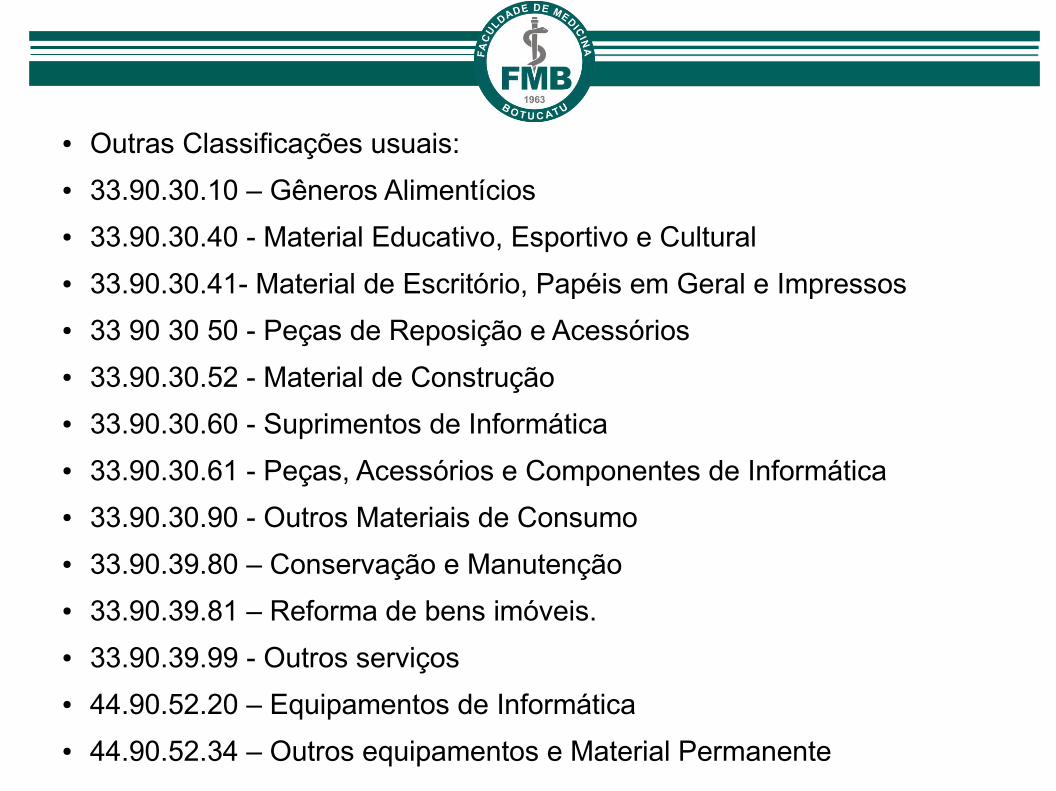

● Outras Classificações usuais:

● 33.90.30.10 – Gêneros Alimentícios

● 33.90.30.40 - Material Educativo, Esportivo e Cultural

● 33.90.30.41- Material de Escritório, Papéis em Geral e Impressos

● 33 90 30 50 - Peças de Reposição e Acessórios

● 33.90.30.52 - Material de Construção

● 33.90.30.60 - Suprimentos de Informática

● 33.90.30.61 - Peças, Acessórios e Componentes de Informática

● 33.90.30.90 - Outros Materiais de Consumo

● 33.90.39.80 – Conservação e Manutenção

● 33.90.39.81 – Reforma de bens imóveis.

● 33.90.39.99 - Outros serviços

● 44.90.52.20 – Equipamentos de Informática

● 44.90.52.34 – Outros equipamentos e Material Permanente

● Tipo de Licitação:● Dispensável de Licitação;● Inexigível de Licitação;● Não aplicável;● Convite;● Concurso;● Adiantamento;● Tomada de Preços;● Concorrência;● Pregão.

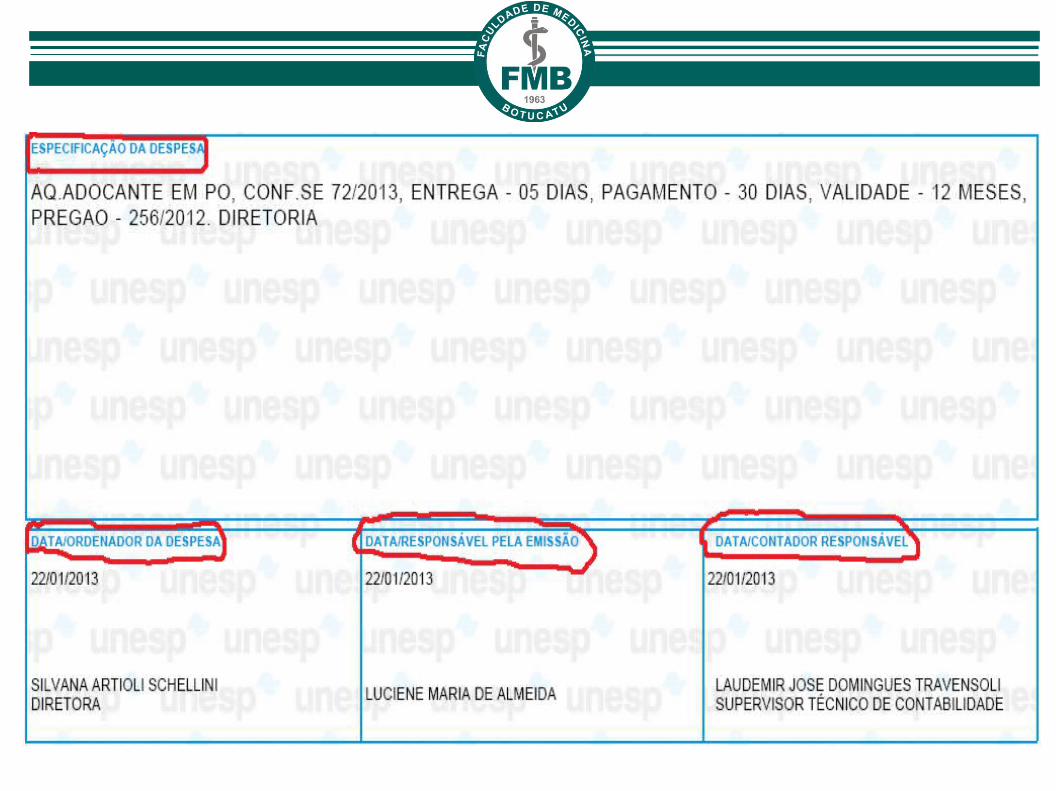

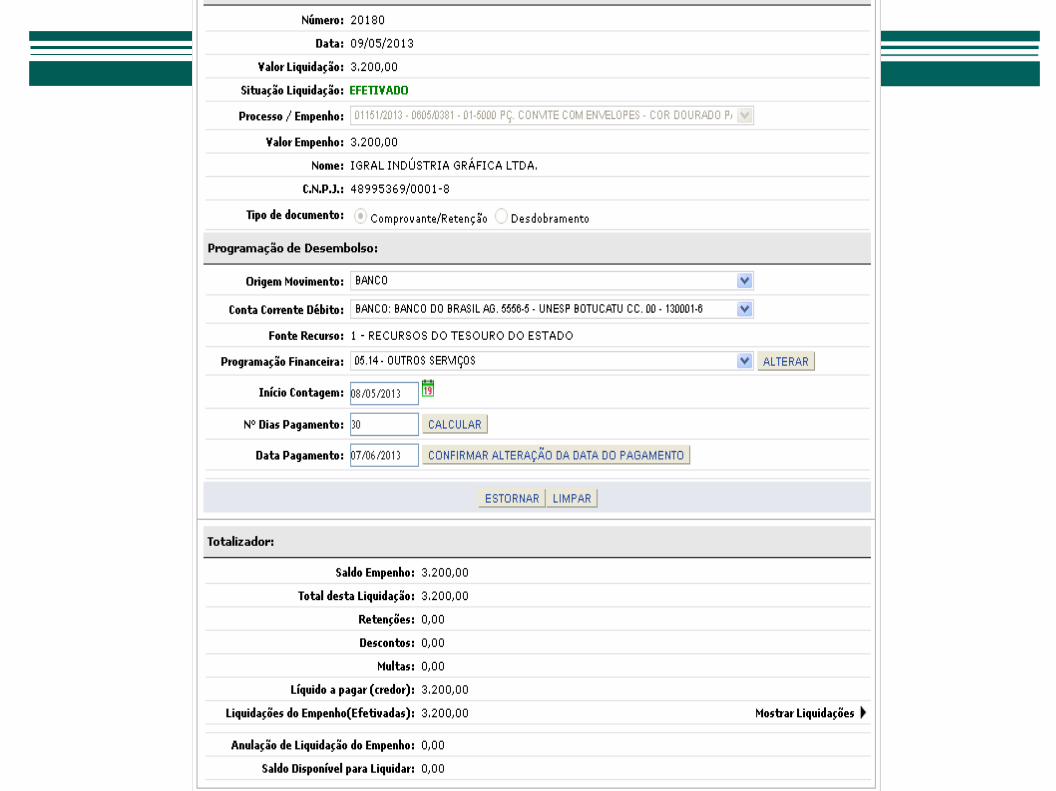

Liquidação

Definição artigo 63 da Lei nº 4.320/64.

● consiste na verificação do direito adquirido pelo credor.

● tem por base os títulos e documentos comprobatórios do respectivo crédito, como por exemplo, a nota fiscal.

Finalidade da Liquidação

● Verificar a origem e o objeto do que se deve pagar;

● A importância exata a pagar;

● A quem se deve pagar para extinguir a obrigação.

A liquidação da despesa por fornecimento feito, serviço prestado ou obra executada terá por base:

● Contrato, ajuste ou acordo, se houver;● A nota de empenho;● Os documentos fiscais;● Os comprovantes da entrega do material ou da

prestação efetiva do serviço;● A medição eu atestado de fiscalização, em se

tratando de obras.

Pagamento

● É o último estágio da realização da despesa.

Trata-se de extinção da obrigação assumida pela nota de empenho e contrato se houver.

Restos a pagar

Definição artigo 36 da Lei nº 4.320/64.

Distinguem-se em:

● Restos a pagar processados e,

● Restos a pagar não processados.

Referências Bibliográficas

● www.fazenda.sp.gov.br/cge2/perguntas.pdf● Apostila do curso de Orçamento Público e

Administração Financeira da Unesp, 2002.● Lei 4.320 de 17 de março de 1964.● Lei 8.666 de 21 de junho de 1993.● Lei 101 de 4 de maio de 2000.