Embed Size (px)

Citation preview

Apresentação

Institucional

3º Trimestre de 2011

1. Visão Geral do Mercado 2. Destaques da Companhia 3. Posicionamento Estratégico 4. Destaques Financeiros 5. Apêndice

Índice

2

1. Visão Geral do Mercado

3

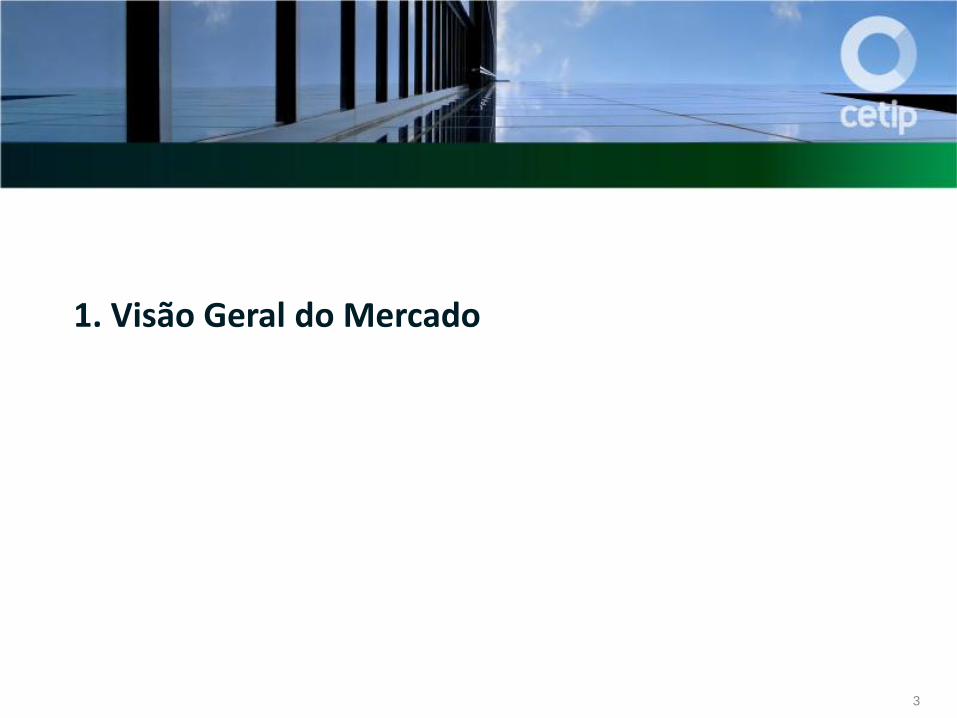

Mercado de Capitais em Desenvolvimento – Renda Fixa

Dívida Corporativa¹

Mercado de Dívida vs. % do PIB (Set/2010)

Mercados Desenvolvidos Média 18%

0,1

1,6

5,1 7,2

9,0

14,1 16,0

29,6

44,3

Turq

uia

Bra

sil

Au

stra

lia

Mex

ico

Afr

ica

do

Su

l

Rei

no

un

ido

Jap

ão

Esta

do

s U

nid

os

Esp

anh

a

Mercados Emergentes Média 8%

Empréstimos hipotecários

Mercado de Dívida vs. % do PIB (2007)

Afr

ica

do

Su

l

2 3,5 3

11 16

26

36

59 62

69

86

’07

Bra

sil

Mex

ico

Ch

ile

Irla

nd

a

’10

Bra

sil

Rei

no

Un

ido

Mercados Desenvolvidos média 64%

Mercados emergentes média 12%

CAGR 21%

Jap

ão

Turq

uia

Esp

anh

a

Esta

do

s U

nid

os

¹ Excluí Dívida Corporativa emitida por instituições financeiras Fonte: Oliver Wyman, McKinsey, BACEN, FMI, Bank for International Settlement

4

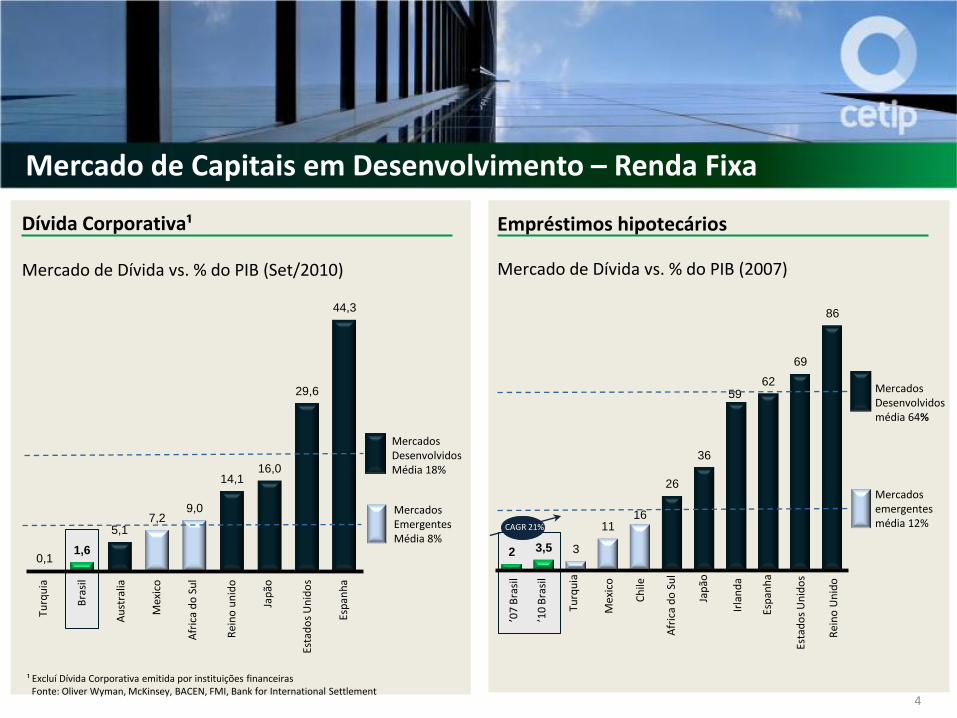

¹ Volumes por país dados de 2007 Fonte: BIS, Global Insight, Oliver Wyman analysis

18,3

13,6 13,2

7,0

4,1

0,4

2,8

Volume Anual de transações com Derivativos de Balcão por país1 Drivers de Crescimento

Estados Unidos

Japão Alemanha Itália México Brasil ’07

Brasil ‘12

• Crescimento do mercado de dívidas

• Alongamento dos prazos

• Ambiente regulatório em evolução

• Maior variedade de ativos e sofisticação dos instrumentos financeiros

• Desenvolvimento de colaterização e de ferramentas para cálculo de preço justo

CAGR 63%

Múltiplos do PIB

Mercado de Capitais em Desenvolvimento – Derivativos de Balcão

5

1,6 1,8

2,3 2,7 2,8

3,4

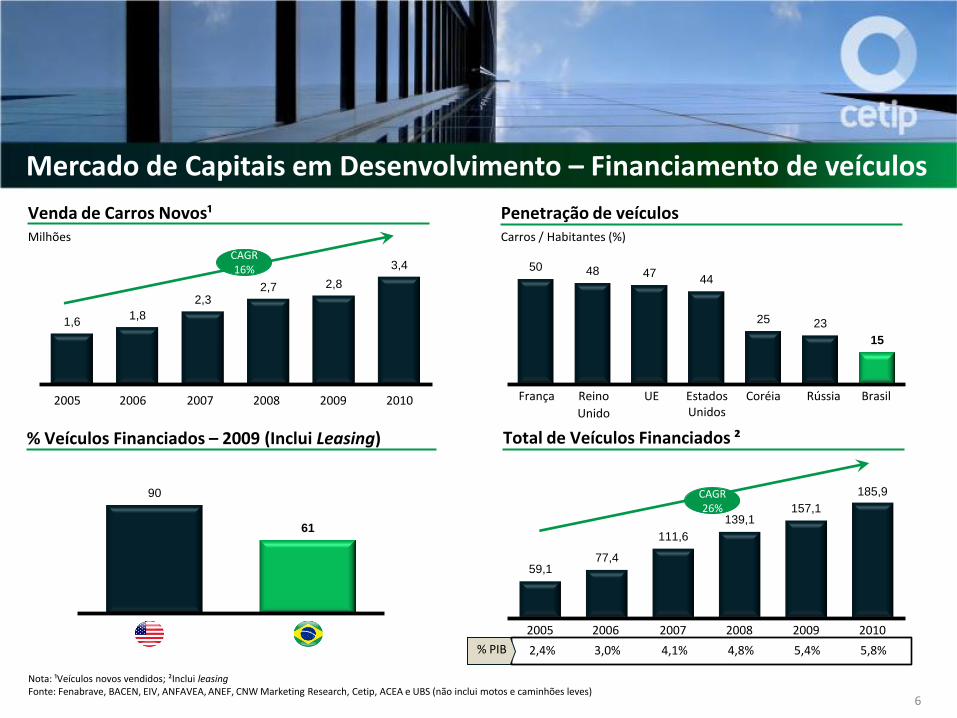

Venda de Carros Novos¹ Milhões

2005

Penetração de veículos Carros / Habitantes (%)

2006 2007 2008 2009 2010

CAGR 16% 50 48 47

44

25 23

15

França Reino

Unido

UE Estados Unidos

Coréia Brasil Rússia

90

61

% Veículos Financiados – 2009 (Inclui Leasing)

Total de Veículos Financiados ²

59,1 77,4

111,6

139,1 157,1

185,9

CAGR 26%

2005 2006 2007 2008 2009 2010

2,4% 3,0% 4,1% 4,8% 5,4% 5,8% % PIB

Mercado de Capitais em Desenvolvimento – Financiamento de veículos

Nota: ¹Veículos novos vendidos; ²Inclui leasing Fonte: Fenabrave, BACEN, EIV, ANFAVEA, ANEF, CNW Marketing Research, Cetip, ACEA e UBS (não inclui motos e caminhões leves)

6

327 336 384 418 498 607

733 936

1.277 1.414

1.705

26% 25%

22% 24% 25%

28% 31%

33%

40%

44% 47%

0

200

400

600

800

1000

1200

1400

1600

1800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Volume (R$ bilhões) % PIB

Crescimento do Crédito no Brasil

Fonte: Banco Central 7

Crescente Penetração do Crédito na Economia em Expansão

► 20% do volume de crédito advém do BNDES

2. Destaques da Companhia

8

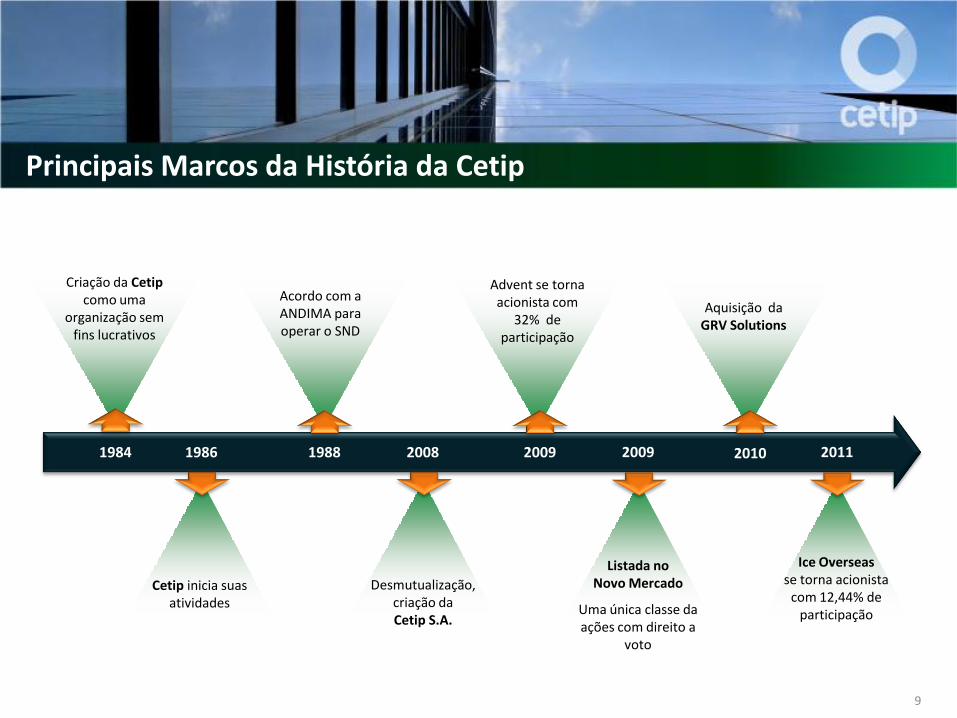

Principais Marcos da História da Cetip

Cetip inicia suas atividades

Criação da Cetip como uma

organização sem fins lucrativos

1984 1986

Acordo com a ANDIMA para operar o SND

1988

Desmutualização, criação da Cetip S.A.

2008

Advent se torna acionista com

32% de participação

2009 2009

Aquisição da GRV Solutions

Listada no Novo Mercado

Uma única classe da ações com direito a

voto

2010

9

2011

Ice Overseas se torna acionista

com 12,44% de participação

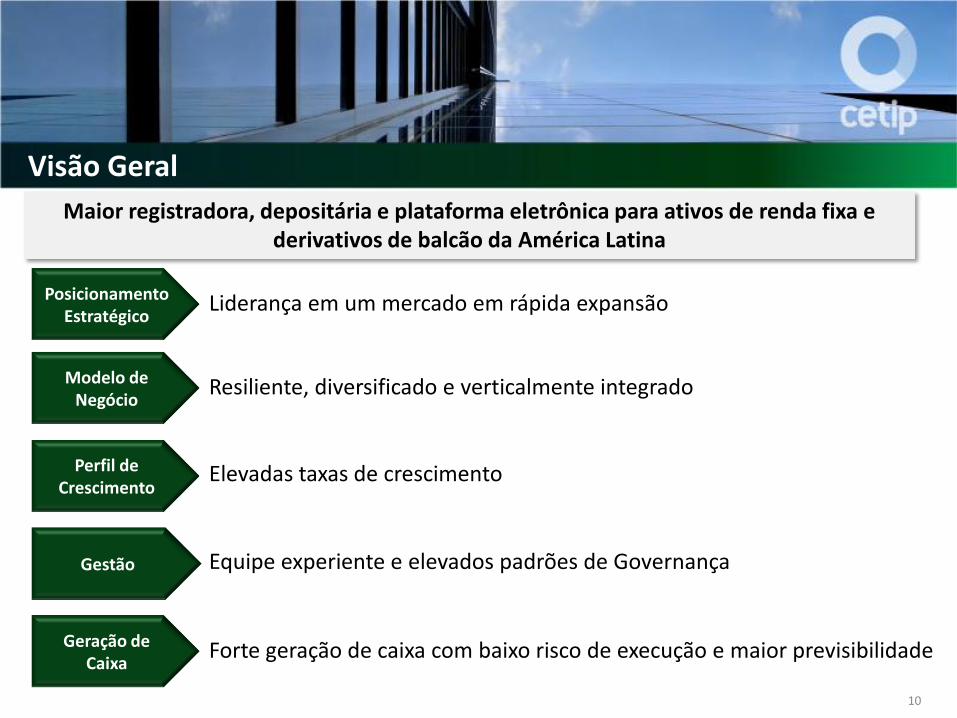

Visão Geral

Liderança em um mercado em rápida expansão

Resiliente, diversificado e verticalmente integrado

Elevadas taxas de crescimento

Equipe experiente e elevados padrões de Governança

Forte geração de caixa com baixo risco de execução e maior previsibilidade

Maior registradora, depositária e plataforma eletrônica para ativos de renda fixa e derivativos de balcão da América Latina

Posicionamento Estratégico

Modelo de Negócio

Perfil de Crescimento

Gestão

Geração de Caixa

10

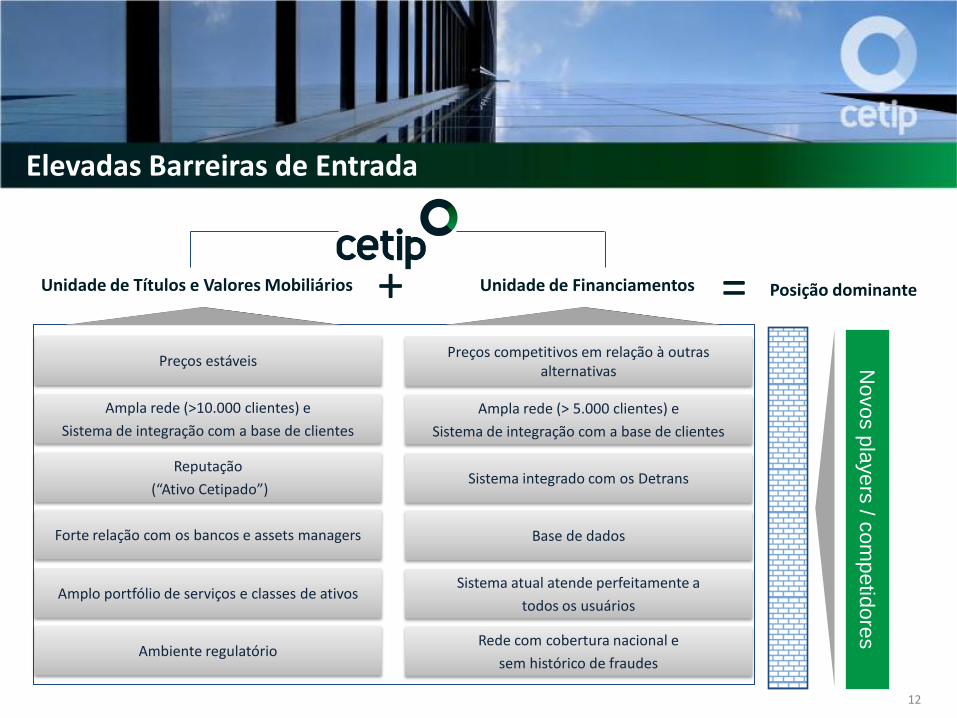

+ Unidade de Financiamentos

Prover infraestrutura para o mercado

Crédito

Fortes barreiras de entrada

Mesma base de clientes

Missão

Altamente diversificada

Pouco diversificada

Competição

Clientes

Classe dos ativos

Forte alavancagem operacional e geração de fluxo de caixa

Taxa de crescimento e margens altas

Modelo de negócios integrado

Resiliente e forte geração de caixa com baixo risco

Modelo de Negócios

Principais Características do Modelo de Negócios

Driver de Crescimento

11

Unidade de Títulos e Valores

Mobiliários + Unidade de

Financiamentos

Unidade de Títulos e Valores

Mobiliários

Unidade de Títulos e Valores Mobiliários

Novos p

layers

/ com

petid

ore

s

Ampla rede (>10.000 clientes) e

Sistema de integração com a base de clientes

Reputação

(“Ativo Cetipado”)

Forte relação com os bancos e assets managers

Amplo portfólio de serviços e classes de ativos

Ambiente regulatório

Preços competitivos em relação à outras alternativas

Ampla rede (> 5.000 clientes) e

Sistema de integração com a base de clientes

Sistema integrado com os Detrans

Base de dados

Sistema atual atende perfeitamente a

todos os usuários

Rede com cobertura nacional e

sem histórico de fraudes

+ = Posição dominante

Preços estáveis

Elevadas Barreiras de Entrada

Unidade de Financiamentos

12

Registro - Instrumentos de Renda Fixa

Instrumentos Financeiros - CDBs, DIs, outros - Crédito bancário (CCBs, LFs) - Instrumentos imobiliários (CCI, LCI, outros) - Instrumentos do agronegócio (LCA, CCA,

outros) - Financiamento à exportação - Outros

Corporativos - Títulos Corporativos, Debêntures,

Commercial Papers - Derivativos de Balcão

Modelo de Geração de Receitas dos Serviços Prestados

Custódia - Debêntures - Cotas de Fundos - Derivativos de Balcão - Outros ativos em custódia

Transações (Serviços de custódia) - processamento dos eventos

dos diversos títulos, instrumentos e contratos depositados

Utilização Mensal

- Taxa de Utilização

12%* 16%* 9%*

15%*

Outros - Serviços da CIP

7%*

Unidade Financiamentos

- SNG Veículos

- GRV Contratos

- Venda de Informação

14%*

23%*

4%*

(*) % da receita (3T11) 13

14

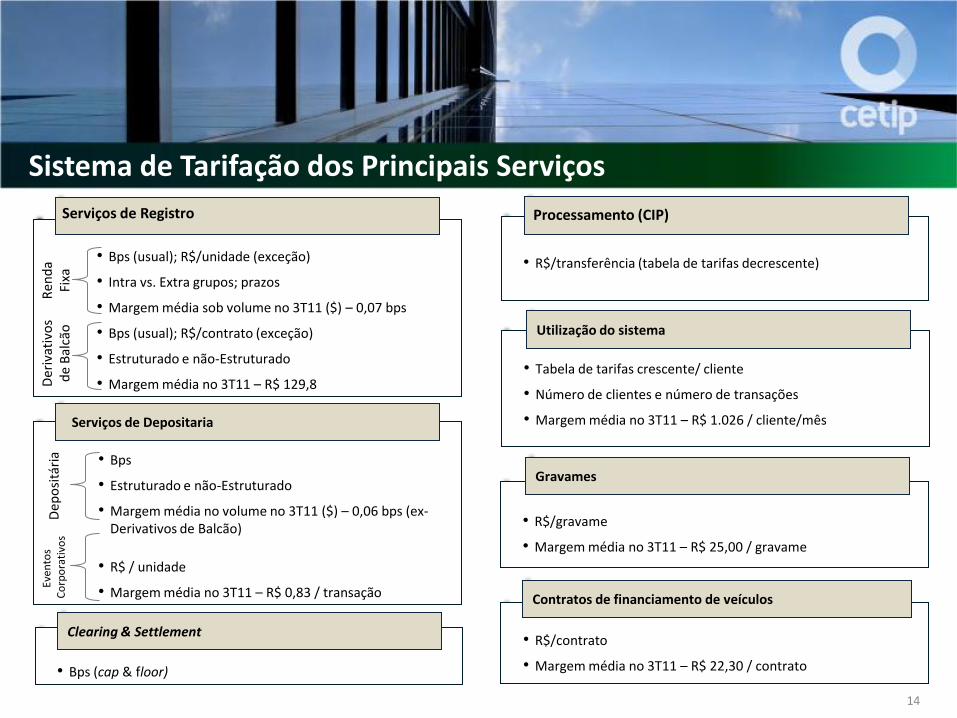

Sistema de Tarifação dos Principais Serviços

Serviços de Depositaria

• Bps

• Estruturado e não-Estruturado

• Margem média no volume no 3T11 ($) – 0,06 bps (ex- Derivativos de Balcão)

• R$ / unidade

• Margem média no 3T11 – R$ 0,83 / transação

Serviços de Registro

• Bps (usual); R$/unidade (exceção)

• Intra vs. Extra grupos; prazos

• Margem média sob volume no 3T11 ($) – 0,07 bps

• Bps (usual); R$/contrato (exceção)

• Estruturado e não-Estruturado

• Margem média no 3T11 – R$ 129,8

• Bps (cap & floor)

• R$/transferência (tabela de tarifas decrescente)

• Tabela de tarifas crescente/ cliente

• Número de clientes e número de transações

• Margem média no 3T11 – R$ 1.026 / cliente/mês

• R$/gravame

• Margem média no 3T11 – R$ 25,00 / gravame

• R$/contrato

• Margem média no 3T11 – R$ 22,30 / contrato

Ren

da

Fi

xa

Der

ivat

ivo

s d

e B

alcã

o

Dep

osi

tári

a

Ev

ento

s C

orp

ora

tivo

s

Processamento (CIP)

Clearing & Settlement

Contratos de financiamento de veículos

Gravames

Utilização do sistema

14

3. Posicionamento Estratégico

15

Serviços de Registro

Serviços de Depositária Negociação

Compensação & Liquidação

Registro de Gravames e Contratos

Processamento de Pagamentos

(TEDs)

Conectividade

• Ativos de Renda Fixa • Derivativos de Balcão

• Ativos de Renda Fixa • Derivativos de Balcão • Eventos relacionado a

Ativos

• Ativos de Renda Fixa • CetipNet

Unidade de Financiamentos Acordo com a CIP

• Derivativos de Balcão (DVP) • CetipNet

Unidade de Títulos e Valores Mobiliários

Outros Serviços

Quais são os Serviços Prestados Pela Cetip?

Auto- Regulação

• Monitoramento Online • Monitoramento do pós-negociação • Forte relacionamento com os Reguladores (CMV

e Banco Central)

16

Serviços Prestados pela Unidade de Títulos e Valores Mobiliários

• Registro de todos os negócios realizados

•Plataforma Eletrônica de Negociação de Renda Fixa

•Controle de garantias em operações bilaterais

• Marcação a mercado

•Liquidação em DVP

•Processamento de liquidação

•Central Depositária de Instrumentos de Renda Fixa

• Registradora de Instrumentos de Renda Fixa e Derivativos de Balcão

Depósito e Registro

Liquidação

Negociação Gestão de Collateral

Solução única e integrada para o mercado de Renda Fixa e Derivativos de Balcão

17

ENCERRAMENTO DO CONTRATO

DE LEASING

GESTÃO DA GARANTIA ACORDOS COMERCIAIS

COM REVENDA

PLANEJAMENTO

LIBERAÇÃO DE CRÉDITO

ANÁLISE E APROVAÇÃO DE CRÉDITO

Serviços Prestados pela Unidade de Financiamentos

18

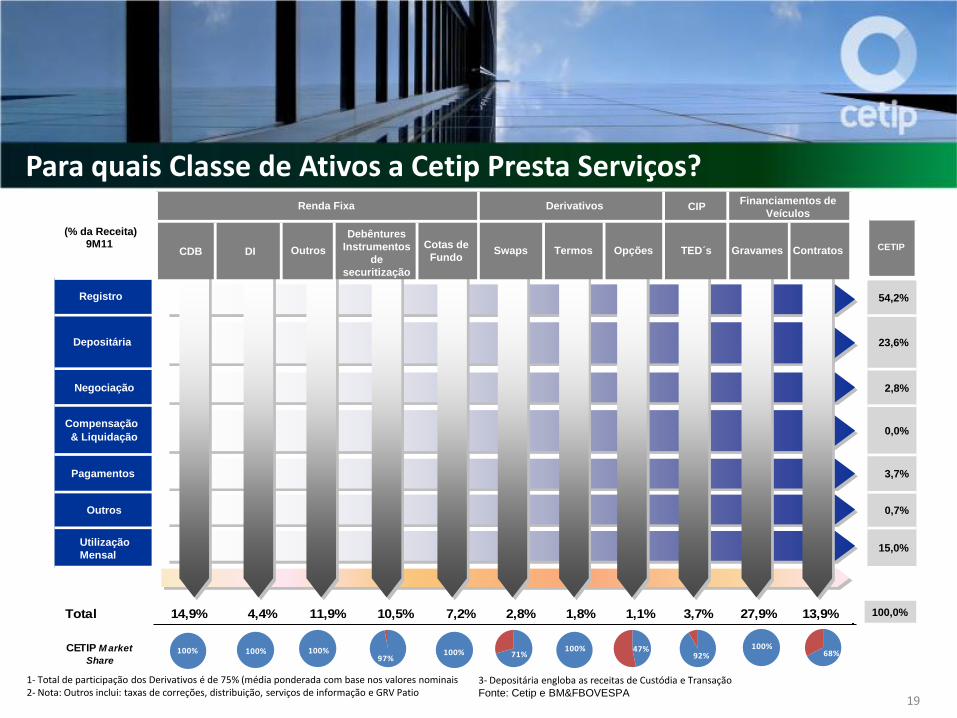

1- Total de participação dos Derivativos é de 75% (média ponderada com base nos valores nominais 2- Nota: Outros inclui: taxas de correções, distribuição, serviços de informação e GRV Patio

3- Depositária engloba as receitas de Custódia e Transação Fonte: Cetip e BM&FBOVESPA

(% da Receita) 9M11

CIP

CDB DI Outros

Debêntures

Instrumentos

de

securitização

Cotas de

Fundo Swaps Termos Opções TED´s Gravames

Renda Fixa Derivativos

Contratos

Financiamentos de

Veículos

CETIP

54,2%

23,6%

2,8%

0,0%

3,7%

0,7%

15,0%

Registro

Depositária

Negociação

Compensação

& Liquidação

Pagamentos

Outros

Utilização

Mensal

Para quais Classe de Ativos a Cetip Presta Serviços?

Total 14,9% 4,4% 11,9% 10,5% 7,2% 2,8% 1,8% 1,1% 3,7% 27,9% 13,9%

CETIP M arket

Share100%

97%100% 100% 100% 71%

100% 47%53% 92%100%

68%

100,0%

19

(*) Registro e custódia

• Regulação

– Fortalecimento da supervisão de mercado

– Controle de evasão fiscal

– Controle de lavagem de dinheiro

• Negociação*

– Segurança

– Agilidade

– Facilidade

• Serviços

– Criação de valor para o mercado financeiro

• Segurança

– Evitar fraudes

– Ativos “CETIPADOS”

Por que Utilizar os Serviços Prestados pela Cetip?

20

Integração da

Unidade de

Financiamentos

(ex-GRV)

Definição

de soluções

para o setor

imobiliário

Comercialização

do sistema de

gestão de

colaterais

Introdução da

nova plataforma

de negociação

de renda fixa

Iniciativas Estratégicas de Curto Prazo

21

Integração das Duas Unidade de Negócios

Integração das áreas de suporte administrativo e corporativo

Integração das áreas de negócios das duas unidades

Mapeamento das sinergias comercias, operacionais e de produtos

Criação de 2 Unidade de Negócios dentro da Cetip

22

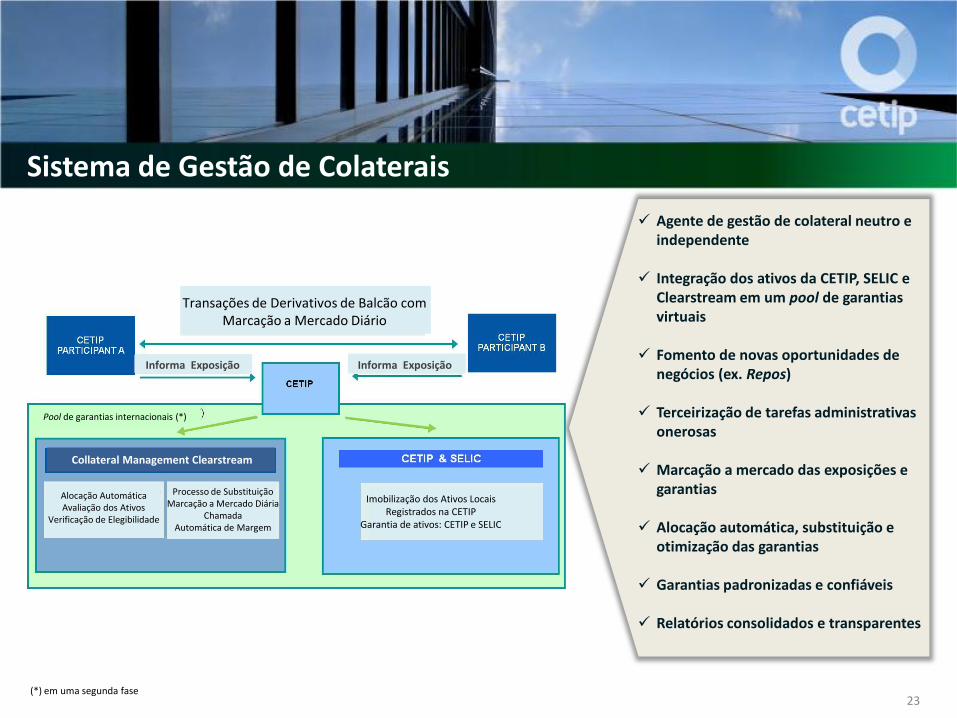

Agente de gestão de colateral neutro e independente

Integração dos ativos da CETIP, SELIC e

Clearstream em um pool de garantias virtuais

Fomento de novas oportunidades de

negócios (ex. Repos)

Terceirização de tarefas administrativas onerosas

Marcação a mercado das exposições e garantias

Alocação automática, substituição e

otimização das garantias Garantias padronizadas e confiáveis

Relatórios consolidados e transparentes

Sistema de Gestão de Colaterais

Transações de Derivativos de Balcão com Marcação a Mercado Diário

Informa Exposição Informa Exposição

Collateral Management Clearstream

Alocação Automática Avaliação dos Ativos

Verificação de Elegibilidade

Processo de Substituição Marcação a Mercado Diária

Chamada Automática de Margem

Imobilização dos Ativos Locais Registrados na CETIP

Garantia de ativos: CETIP e SELIC

(*) em uma segunda fase

Pool de garantias internacionais (*)

23

Nova Plataforma de Negociação Eletrônica de Ativos de Renda Fixa

No segundo semestre de 2011 a Cetip iniciou junto a

Intercontinental Exchange (ICE) o estudo de uma

solução tecnológica de plataforma de negociação

eletrônica, inicialmente focada no mercado secundário

de títulos locais brasileiros.

A ferramenta passará por tropicalizações e integrações aos processos de registro e

liquidação, observando as particularidades do mercado de balcão brasileiro.

Essa nova plataforma será explorada comercialmente pela Cetip com o suporte

tecnológico e promocional do grupo ICE.

O processo encontra-se em fase avançada de negociação e tem projeção de

lançamento para o segundo semestre de 2012.

24

Desafios e Oportunidades no Mercado Imobiliário

Securitizadoras Clientes Cartórios Bancos Investidores

O processo de registro de imóveis é muito trabalhoso (mais de 30 dias)

Os tomadores do empréstimo tem que obter documentos de 17 instituições

Grandes atrasos gerados por menor que seja a alteração

Processo longo que gera perda de negócios

Processo não escalável em um produto de alto crescimento

Avaliação de garantias despadronizada

Informação de mercado limitada

Baixa eficiência nos processos (varia por região)

Nível mínimo de consolidação e consistência dos documentos

Pouca transparência e informações não muito úteis de fato

Padrões de avaliação inconsistentes

Falta de liquidez no mercado

Contratos com baixa consistência que variam por originador

Inconsistência na avaliação das garantias, dificultando a análise de risco

25

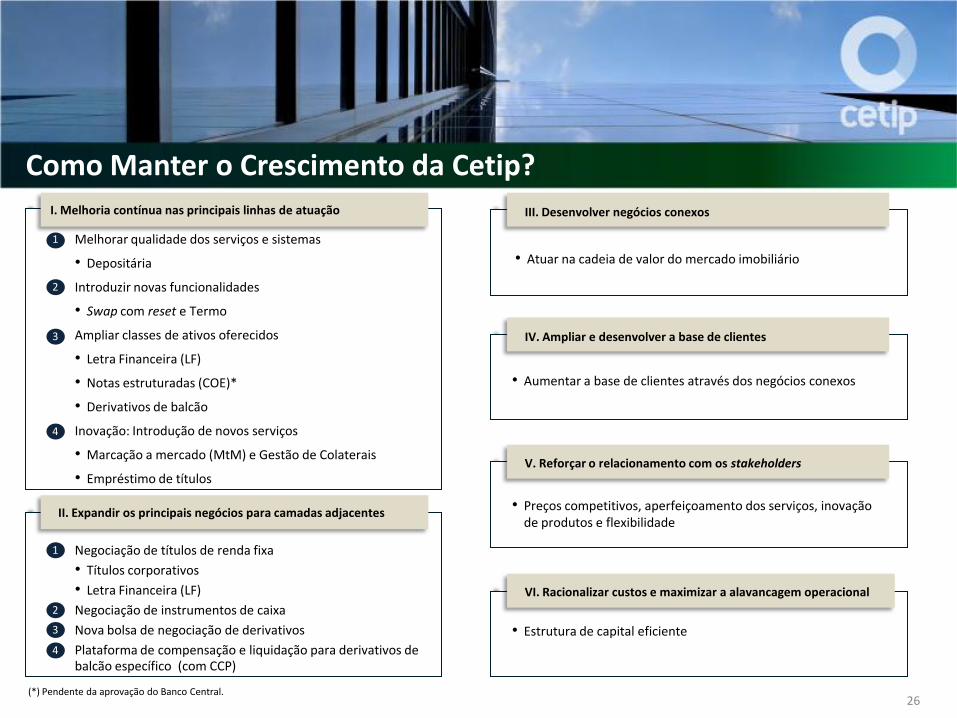

I. Melhoria contínua nas principais linhas de atuação

Melhorar qualidade dos serviços e sistemas

• Depositária

Introduzir novas funcionalidades

• Swap com reset e Termo

Ampliar classes de ativos oferecidos

• Letra Financeira (LF)

• Notas estruturadas (COE)*

• Derivativos de balcão

Inovação: Introdução de novos serviços

• Marcação a mercado (MtM) e Gestão de Colaterais

• Empréstimo de títulos

1

2

3

4

II. Expandir os principais negócios para camadas adjacentes

1 Negociação de títulos de renda fixa

• Títulos corporativos

• Letra Financeira (LF)

Negociação de instrumentos de caixa

Nova bolsa de negociação de derivativos

Plataforma de compensação e liquidação para derivativos de balcão específico (com CCP)

2

3

4

III. Desenvolver negócios conexos

• Atuar na cadeia de valor do mercado imobiliário

IV. Ampliar e desenvolver a base de clientes

• Aumentar a base de clientes através dos negócios conexos

V. Reforçar o relacionamento com os stakeholders

• Preços competitivos, aperfeiçoamento dos serviços, inovação de produtos e flexibilidade

VI. Racionalizar custos e maximizar a alavancagem operacional

• Estrutura de capital eficiente

Como Manter o Crescimento da Cetip?

(*) Pendente da aprovação do Banco Central. 26

4. Destaques Financeiros

27

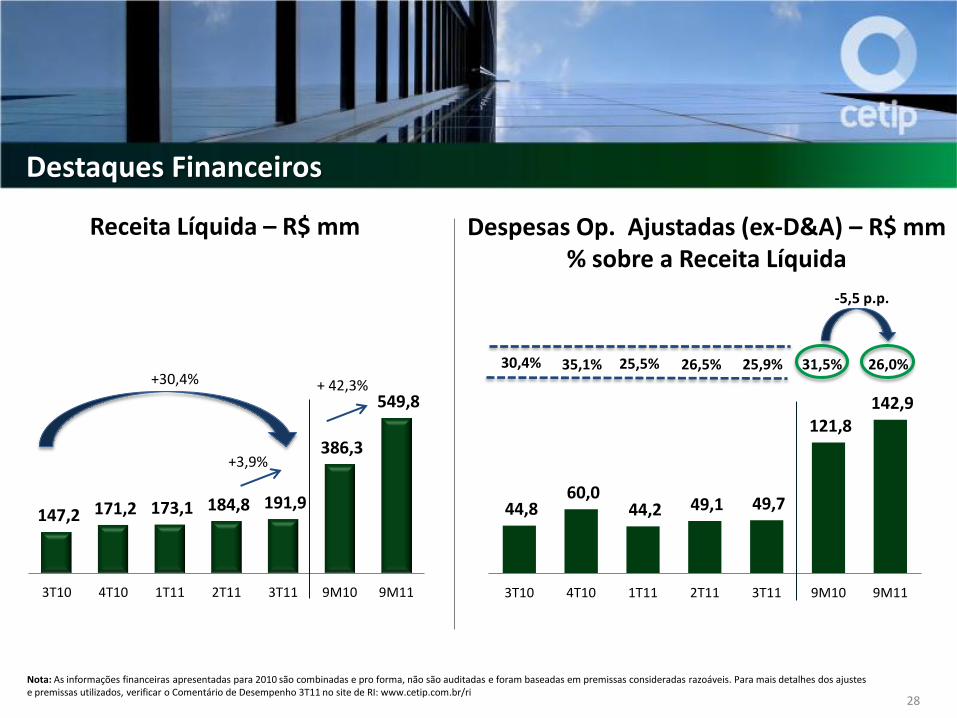

44,8 60,0

44,2 49,1 49,7

121,8 142,9

3T10 4T10 1T11 2T11 3T11 9M10 9M11

30,4% 35,1% 25,5% 26,5% 25,9% 31,5% 26,0%

Destaques Financeiros

Nota: As informações financeiras apresentadas para 2010 são combinadas e pro forma, não são auditadas e foram baseadas em premissas consideradas razoáveis. Para mais detalhes dos ajustes e premissas utilizados, verificar o Comentário de Desempenho 3T11 no site de RI: www.cetip.com.br/ri

Receita Líquida – R$ mm Despesas Op. Ajustadas (ex-D&A) – R$ mm % sobre a Receita Líquida

147,2 171,2 173,1 184,8 191,9

386,3

549,8

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+30,4% + 42,3%

+3,9%

-5,5 p.p.

28

EBITDA ajustado (R$ mm) & Margem (%)

Lucro Liquido Ajustado (Cash Earnings) – R$ mm

EPS/R$ 0,25 0,34 0,31 0,39 0,36

Nota: As informações financeiras apresentadas para 2010 são combinadas e pro-forma não são auditadas e foram baseadas em premissas consideradas razoáveis. Para mais detalhes dos ajustes e premissas utilizados verificar no Comentário de Desempenho 3T11 no site de RI: www.cetip.com.br/ri.

0,68 1,06

Destaques Financeiros

102,4 111,2 128,9 135,7 142,2

264,5

406,9

3T10 4T10 1T11 2T11 3T11 9M10 9M11

64,9% 74,5% 68,5% 69,6% 73,5% 74,1% 74,0%

+38,9%

+4,8%

+ 53,9%

61,9 85,0 77,5

96,6 91,8

168,4

265,9

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+48,3%

-4,9%

+57,9%

+5,5 p.p.

29

Abertura da Receita Bruta por Atividade (% e R$ mm)

5% 5% 5% 5% 4% 5% 5%

7% 8% 9% 8% 9% 7% 9%

7% 9% 8% 7% 7% 7% 7%

11% 12% 14% 15% 16%

11% 15%

12% 11% 12% 14% 12%

14% 13%

13% 14%

15% 15% 15% 13%

15%

17% 15%

14% 14% 14% 13%

14%

28% 25% 23% 23% 23% 29%

23%

3T10 4T10 1T11 2T11 3T11 9M10 9M11

SNG Veículos

GRV Contratos

Utilização mensal

Registro

Custódia

Outras receitas de serviços

Transações

Venda de informações

218,6 166,8 194,6 196,9 440,9 625,8 210,3

30

Composição das Despesas Operacionais Ajustadas (ex-D&A)

(% e R$ mm)

2% 2% 6% 1% 1% 1% 3%

13% 11% 13%

14% 14% 12% 14%

32% 25%

27% 29% 29% 31% 28%

53% 62%

54% 56% 56% 56% 56%

3T10 4T10 1T11 2T11 3T11 9M10 9M11

Pessoal

Serviços prestados por terceiros

Gerais

Outras despesas/receitas

49,7 44,8 60,0 44,2 49,1

+ 11,0%

+17,3%

121,8 142,9

+1,4%

1

1 Inclui despesas c/ honorários de conselheiros 31

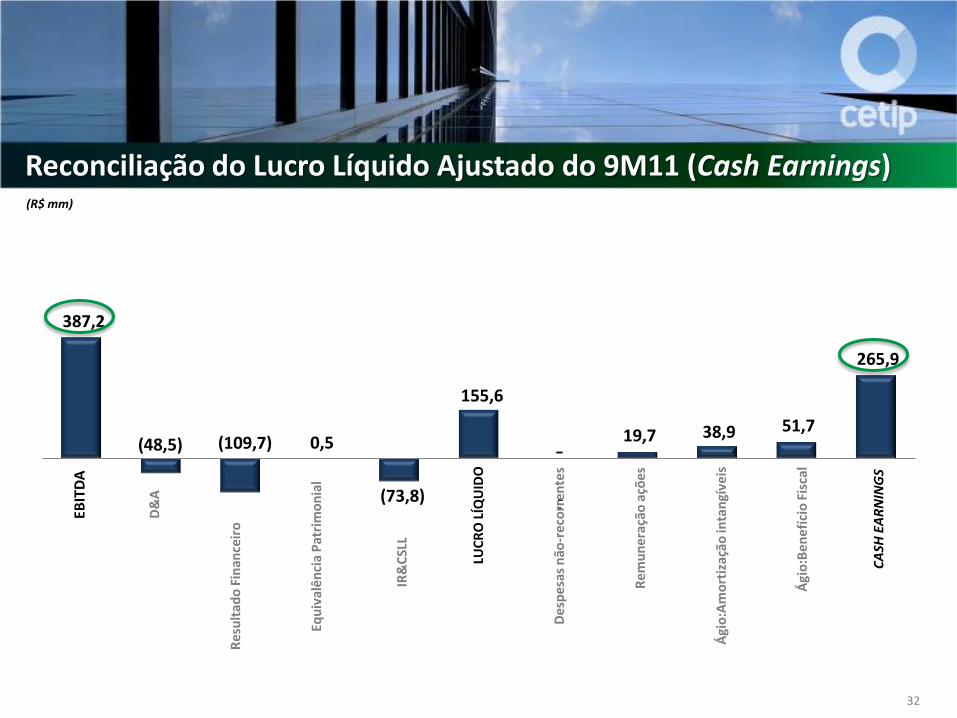

387,2

(48,5) (109,7) 0,5

(73,8)

155,6

-

19,7 38,9 51,7

265,9

-

(R$ mm)

EBIT

DA

D&

A

Re

sult

ado

Fin

ance

iro

Equ

ival

ên

cia

Pat

rim

on

ial

IR&

CSL

L

LUC

RO

LÍQ

UID

O

De

spes

as n

ão-r

eco

rren

tes

Rem

un

eraç

ão a

ções

Ági

o:A

mo

rtiz

ação

inta

ngí

veis

Ági

o:B

en

efí

cio

Fis

cal

CA

SH E

AR

NIN

GS

-

Reconciliação do Lucro Líquido Ajustado do 9M11 (Cash Earnings)

32

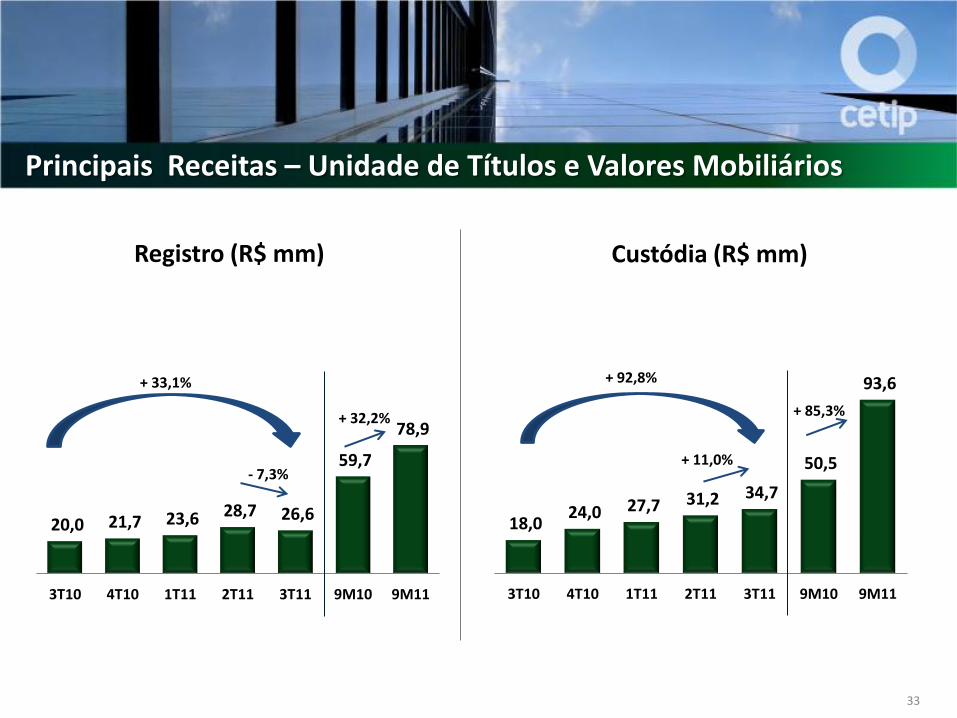

18,0 24,0 27,7 31,2 34,7

50,5

93,6

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+ 11,0%

+ 92,8%

+ 85,3%

20,0 21,7 23,6 28,7 26,6

59,7

78,9

3T10 4T10 1T11 2T11 3T11 9M10 9M11

Principais Receitas – Unidade de Títulos e Valores Mobiliários

Registro (R$ mm) Custódia (R$ mm)

+ 33,1%

- 7,3%

+ 32,2%

33

21,8 26,8 30,4 31,3 32,2

59,3

93,8

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+ 47,8%

+ 2,8%

+ 58,3%

Utilização Mensal (R$ mm) Transações (R$ mm)

11,8 14,6 18,0 17,1 18,8

31,7

53,9

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+ 59,2%

+ 9,7%

+ 69,7%

Principais Receitas – Unidade de Títulos e Valores Mobiliários

34

46,2 49,3 44,8 47,9 50,9

127,1 143,6

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+ 10,1%

SNG Veículos (R$ mm) Contratos Unidade de Financiamentos (R$ mm)

+ 6,4%

+ 12,9%

28,5 30,1 27,2 29,2 30,7

58,7

87,2

3T10 4T10 1T11 2T11 3T11 9M10 9M11

+ 5,2%

+ 8,0% + 48,6%

Principais Receita – Unidade de Financiamentos

35

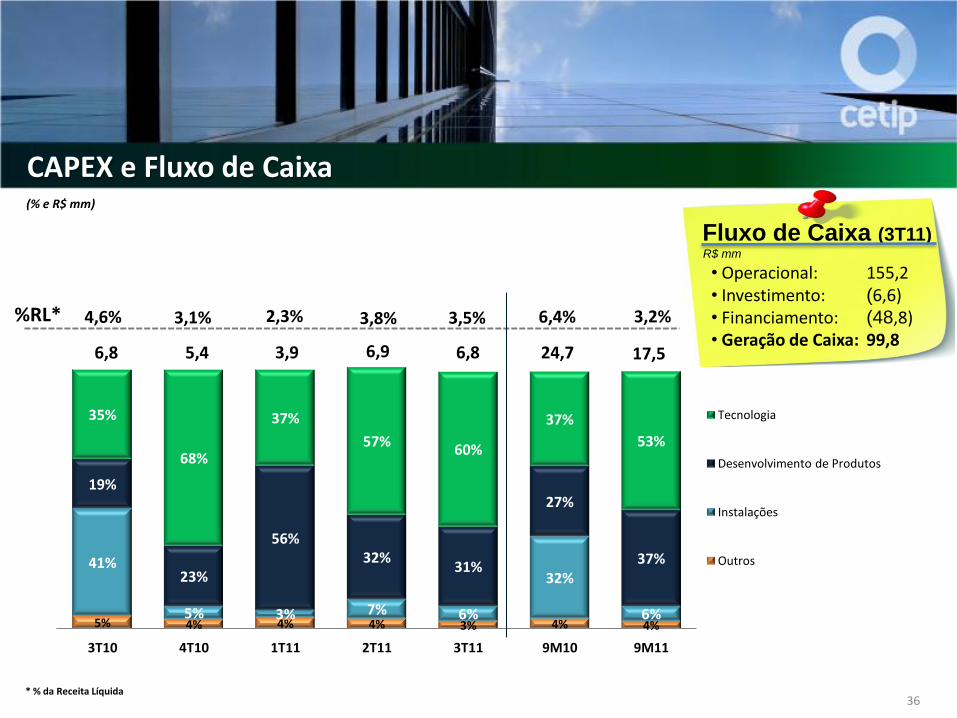

5% 4% 4% 4% 3% 4% 4%

41%

5% 3% 7% 6%

32%

6%

19%

23%

56% 32%

31%

27%

37%

35%

68%

37%

57% 60%

37%

53%

4,6% 3,1% 2,3% 3,8% 3,5% 6,4% 3,2%

3T10 4T10 1T11 2T11 3T11 9M10 9M11

Tecnologia

Desenvolvimento de Produtos

Instalações

Outros

CAPEX e Fluxo de Caixa

• Operacional: 155,2 • Investimento: (6,6) • Financiamento: (48,8) • Geração de Caixa: 99,8

Fluxo de Caixa (3T11) R$ mm

%RL*

* % da Receita Líquida

(% e R$ mm)

6,8 6,8 5,4 3,9 6,9 24,7 17,5

36

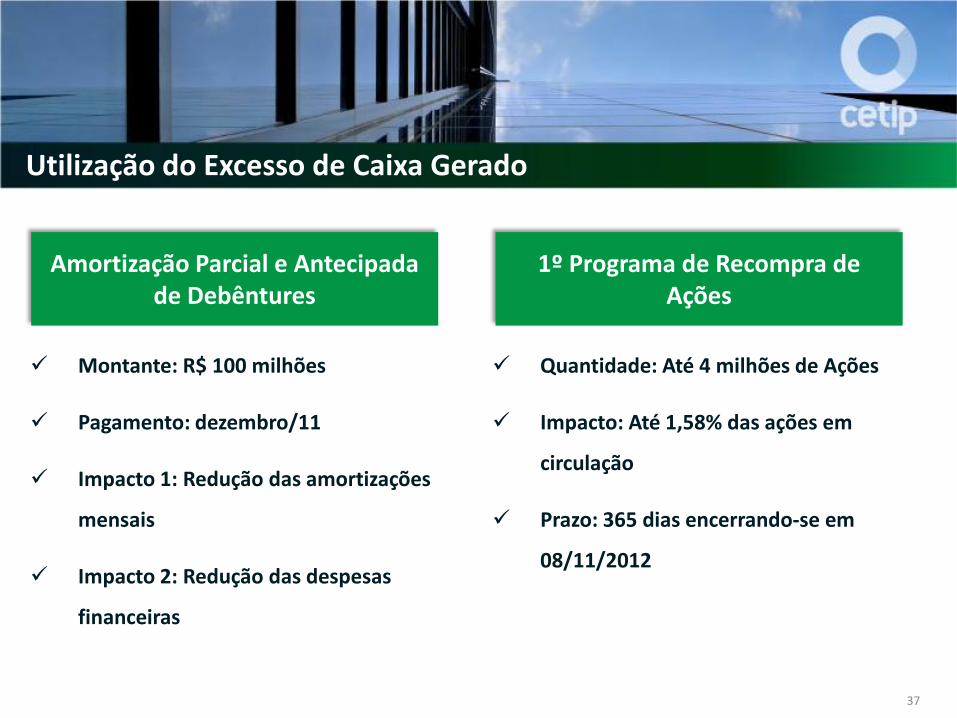

Montante: R$ 100 milhões

Pagamento: dezembro/11

Impacto 1: Redução das amortizações

mensais

Impacto 2: Redução das despesas

financeiras

Amortização Parcial e Antecipada de Debêntures

Quantidade: Até 4 milhões de Ações

Impacto: Até 1,58% das ações em

circulação

Prazo: 365 dias encerrando-se em

08/11/2012

1º Programa de Recompra de Ações

Utilização do Excesso de Caixa Gerado

37

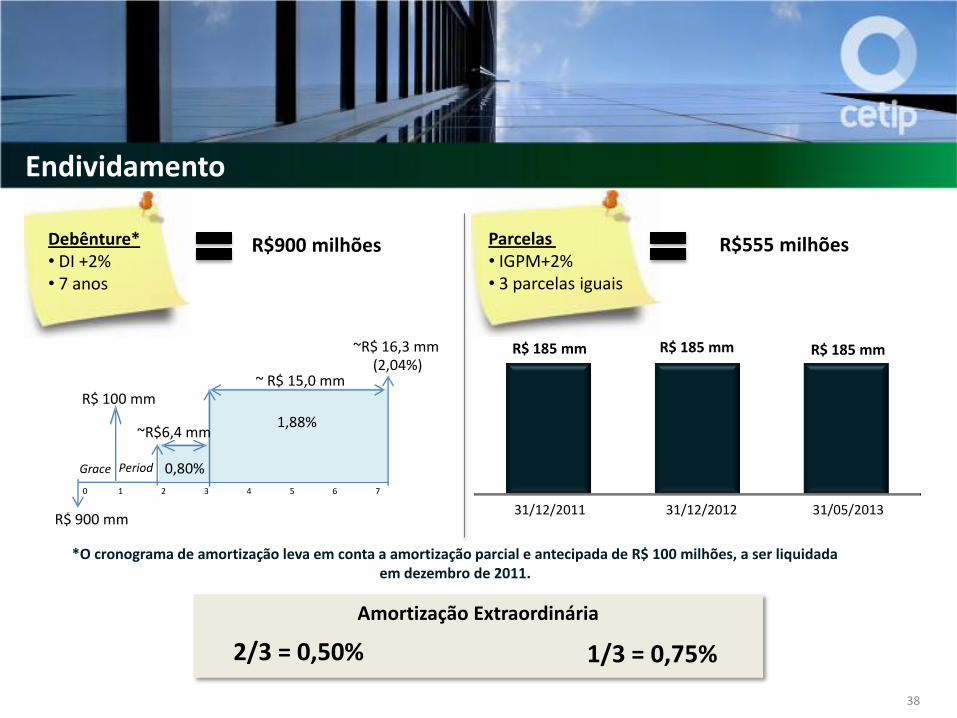

Amortização Extraordinária

Endividamento

Debênture* • DI +2% • 7 anos

Parcelas • IGPM+2% • 3 parcelas iguais

R$900 milhões R$555 milhões

2/3 = 0,50% 1/3 = 0,75%

R$ 185 mm R$ 185 mm R$ 185 mm

01/01/1900 02/01/1900 03/01/1900 31/12/2011 31/12/2012 31/05/2013

1 2 3 4 5 6 7 0

1,88%

0,80%

~ R$ 15,0 mm

~R$6,4 mm

~R$ 16,3 mm (2,04%)

R$ 900 mm

Grace Period

R$ 100 mm

*O cronograma de amortização leva em conta a amortização parcial e antecipada de R$ 100 milhões, a ser liquidada em dezembro de 2011.

38

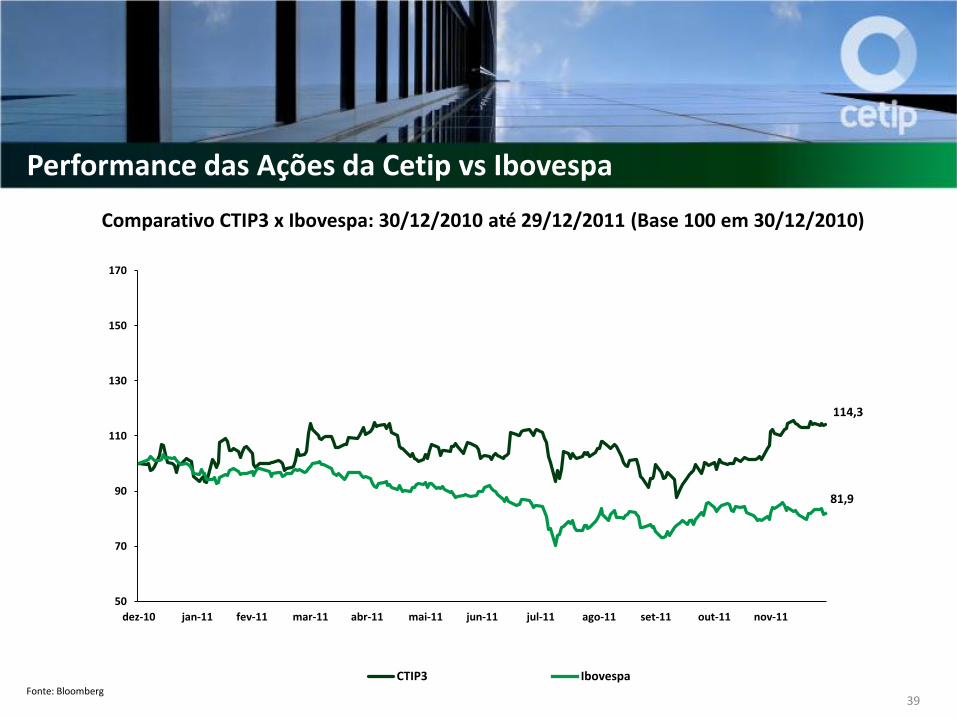

Performance das Ações da Cetip vs Ibovespa

Fonte: Bloomberg

Comparativo CTIP3 x Ibovespa: 30/12/2010 até 29/12/2011 (Base 100 em 30/12/2010)

39

114,3

81,9

50

70

90

110

130

150

170

dez-10 jan-11 fev-11 mar-11 abr-11 mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11

CTIP3 Ibovespa

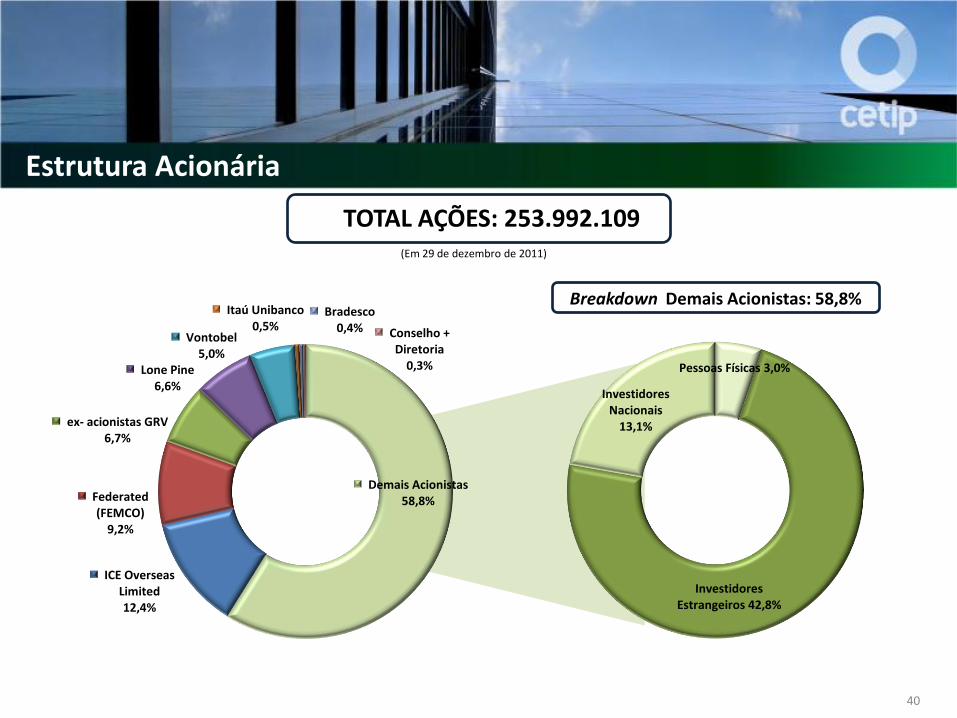

Estrutura Acionária

TOTAL AÇÕES: 253.992.109

(Em 29 de dezembro de 2011)

40

Breakdown Demais Acionistas: 58,8%

Pessoas Físicas 3,0%

Investidores Estrangeiros 42,8%

Investidores Nacionais

13,1%

ICE Overseas Limited 12,4%

Federated (FEMCO)

9,2%

ex- acionistas GRV 6,7%

Lone Pine 6,6%

Vontobel 5,0%

Itaú Unibanco 0,5%

Bradesco 0,4% Conselho +

Diretoria 0,3%

Demais Acionistas 58,8%

5. Apêndice

41

Renda Fixa

Derivativos

Outros

13,2 15,1 16,2 17,5 17,8

5,2 4,6

5,4

8,1 6,7 1,6

2,1 2,0

3,0 2,1

3T10 4T10 1T11 2T11 3T11

Receita de Registro – R$ milhões

- 7,3%

+33,1%

42

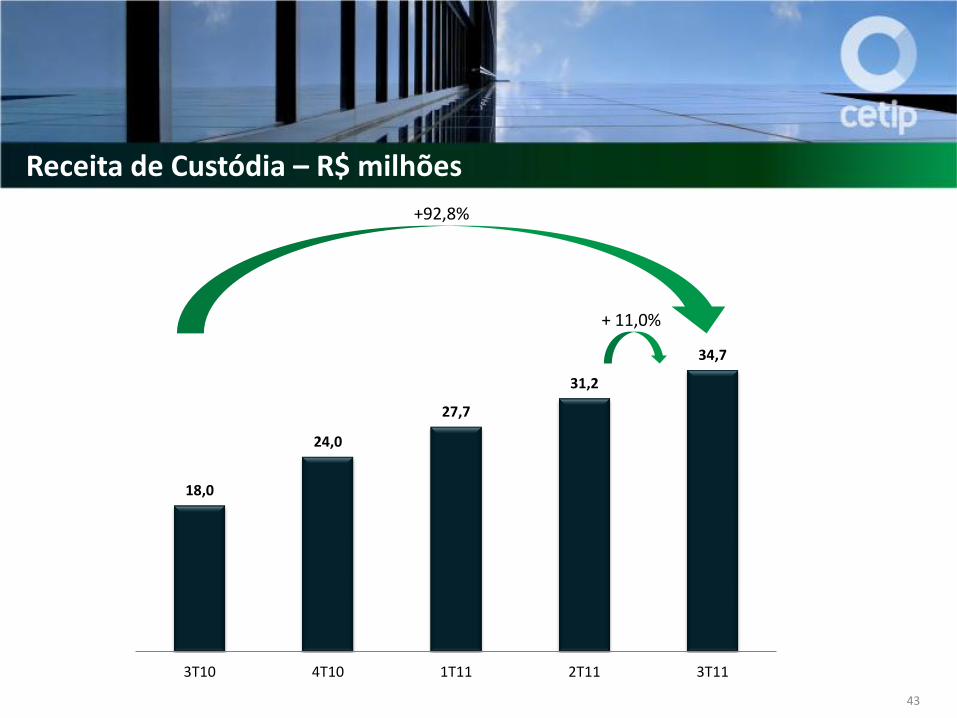

18,0

24,0

27,7

31,2

34,7

3T10 4T10 1T11 2T11 3T11

Receita de Custódia – R$ milhões +92,8%

+ 11,0%

43

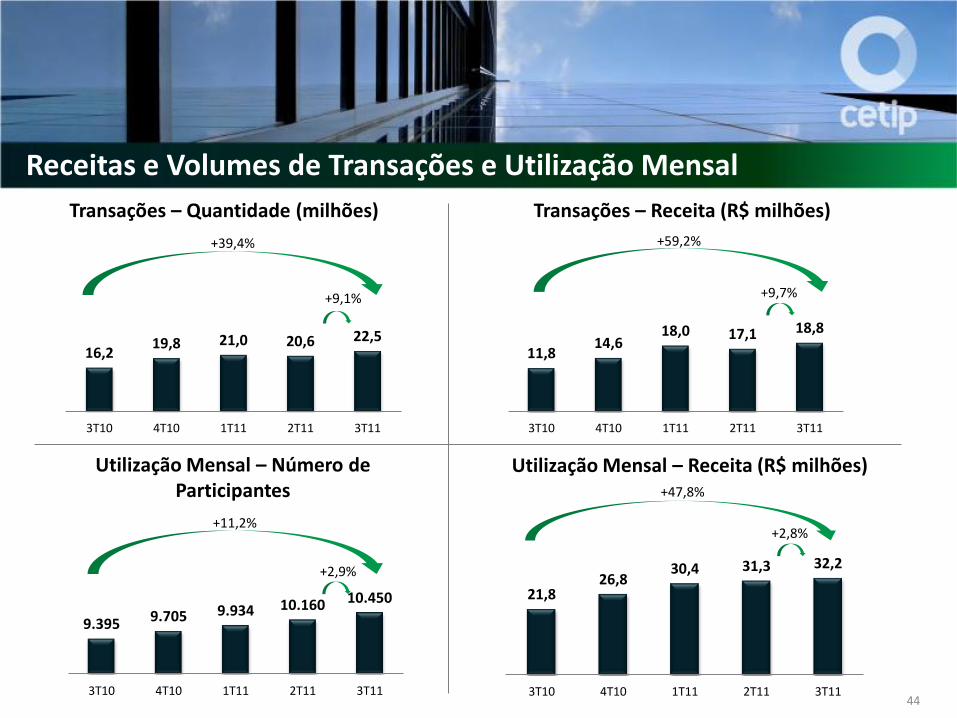

21,8 26,8

30,4 31,3 32,2

3T10 4T10 1T11 2T11 3T11

16,2 19,8 21,0 20,6 22,5

3T10 4T10 1T11 2T11 3T11

11,8 14,6

18,0 17,1 18,8

3T10 4T10 1T11 2T11 3T11

9.395 9.705 9.934 10.160 10.450

3T10 4T10 1T11 2T11 3T11

Transações – Quantidade (milhões) Transações – Receita (R$ milhões)

Utilização Mensal – Número de Participantes

Utilização Mensal – Receita (R$ milhões)

Receitas e Volumes de Transações e Utilização Mensal

+39,4%

+9,1%

+59,2%

+9,7%

+11,2%

+2,9%

+47,8%

+2,8%

44

896

1.351 1.091

865

1.589

3T10 4T10 1T11 2T11 3T11

439

638 601 594 641

3T10 4T10 1T11 2T11 3T11

7,4 6,8

7,9 8,4 8,9

3T10 4T10 1T11 2T11 3T11

3,3

4,8 4,6 4,6 5,2

3T10 4T10 1T11 2T11 3T11

DIs e CDBs - Volumes e Receitas

CDB – Volume (R$ bilhões) CDB – Receita (R$ milhões)

DI – Receita (R$ milhões) DI – Volume (R$ bilhões) +77,4%

+83,6%

+20,2%

+6,2%

+46,0%

+7,9%

+55,7%

+11,5%

45

SWAPS – Receita (R$ milhões)

3,1

2,4

3,3

5,0

3,7

3T10 4T10 1T11 2T11 3T11

Swaps - Volume e Receita

-26,5%

+18,9%

46

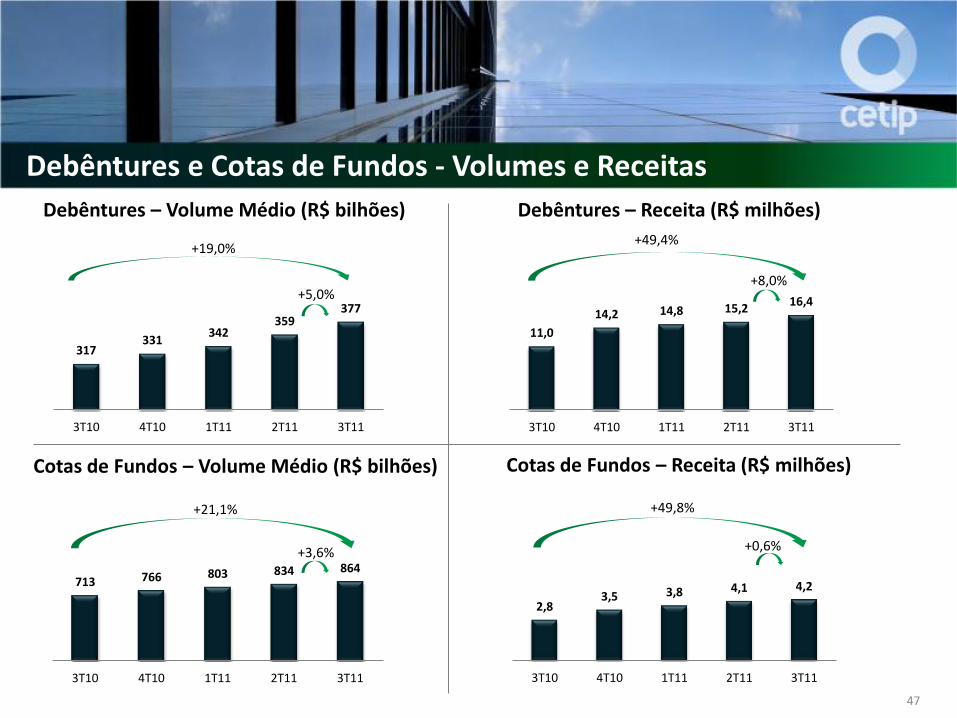

Debêntures e Cotas de Fundos - Volumes e Receitas

317 331

342 359

377

3T10 4T10 1T11 2T11 3T11

11,0

14,2 14,8 15,2 16,4

3T10 4T10 1T11 2T11 3T11

713 766 803 834 864

3T10 4T10 1T11 2T11 3T11

2,8 3,5 3,8 4,1 4,2

3T10 4T10 1T11 2T11 3T11

+19,0%

+5,0%

+49,4%

+8,0%

Debêntures – Volume Médio (R$ bilhões) Debêntures – Receita (R$ milhões)

Cotas de Fundos – Volume Médio (R$ bilhões) Cotas de Fundos – Receita (R$ milhões)

+21,1%

+3,6%

+49,8%

+0,6%

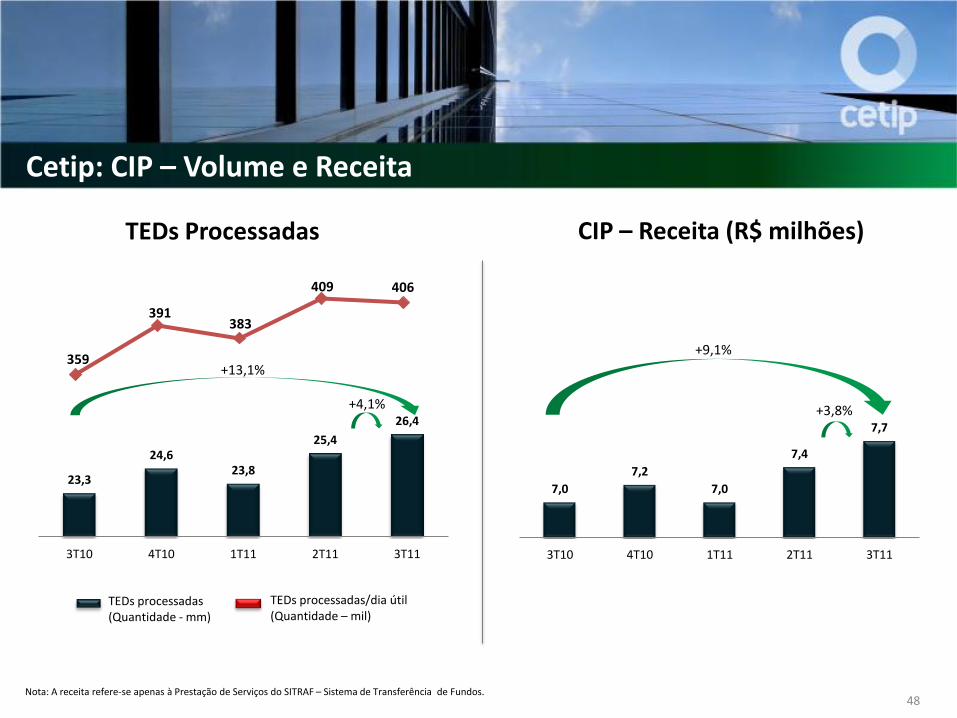

47

359

391 383

409 406

Nota: A receita refere-se apenas à Prestação de Serviços do SITRAF – Sistema de Transferência de Fundos.

23,3

24,6 23,8

25,4

26,4

3T10 4T10 1T11 2T11 3T11

7,0

7,2

7,0

7,4

7,7

3T10 4T10 1T11 2T11 3T11

TEDs processadas (Quantidade - mm)

TEDs processadas/dia útil (Quantidade – mil)

Cetip: CIP – Volume e Receita

TEDs Processadas CIP – Receita (R$ milhões)

+13,1%

+4,1%

+9,1%

+3,8%

48

(em milhões) Trimestre Acumulado Variação (%)

RECEITA (R$ milhões) 3T11 2T11 3T10 9M11 9M10 3T11/2T11 3T11/3T10 9M11/9M10

SNG Veículos 50,9 47,9 46,2 143,6 127,1 6,4% 10,1% 12,9%

GRV Contratos 30,7 29,2 28,5 87,2 58,7 5,2% 8,0% 48,6%

SNG Veículos 3T11 2T11 3T10 9M11 9M10 3T11/2T11 3T11/3T10 9M11/9M10

Quantidade de veículos vendidos 4,6 4,2 4,4 12,8 11,8 7,9% 3,5% 8,1%

Novos 1,5 1,4 1,4 4,2 3,9 5,8% 6,5% 9,1%

Usados 3,1 2,8 3,0 8,5 7,9 9,0% 2,1% 7,6%

Quantidade de veículos financiados 2,0 1,9 2,1 5,8 5,7 6,4% -0,9% 1,7%

Novos 1,0 1,0 1,0 2,9 2,8 5,8% -0,3% 2,4%

Usados 1,0 0,9 1,0 2,9 2,8 7,0% -1,6% 1,0%

% Veículos Financiados / veículos vendidos 45% 45% 47% 45% 48% - - -

GRV Contratos 3T11 2T11 3T10 9M11 9M10 3T11/2T11 3T11/3T10 9M11/9M10

Inclusões de Contratos (Unidade) 1,4 1,3 1,4 3,9 2,9 5,2% -3,0% 33,4%

% Inclusões de contratos / veículos financiados 68% 68% 69% 68% 52% - - -

PREÇO MÉDIO (R$) 3T11 2T11 3T10 9M11 9M10 3T11/2T11 3T11/3T10 9M11/9M10

SNG Veículos 25,0 25,0 22,5 25,0 22,5 - 11,3% 11,3%

GRV Contratos 22,3 22,3 20,0 22,3 20,0 - 11,3% 11,3%

Informações de Mercado – Unidade de Financiamentos

Fonte: Unidade de Financiamentos e Fenabrave. 49

Aquisição da GRV - Destaques do Investimento

Foco no registro/custódia.

Atende a mesma base de clientes.

Fornece informações críticas de infra-estrutura de mercado.

Extensão Natural do Core Business

Manutenção das altas taxas de crescimento e elevadas margens. Altas taxas de Crescimento, Elevadas Margens

Cobertura nacional e sem histórico de fraudes.

Sistema online integrado com 27 DETRANS e 8.000 clientes. Fortes Barreiras de Entrada

Altamente accretive.

Otimiza a estrutura de capital. Estrutura Atrativa da Transação

Cetip continuará listada no Novo Mercado, mantendo o mais elevado grau de Governança Corporativa

50

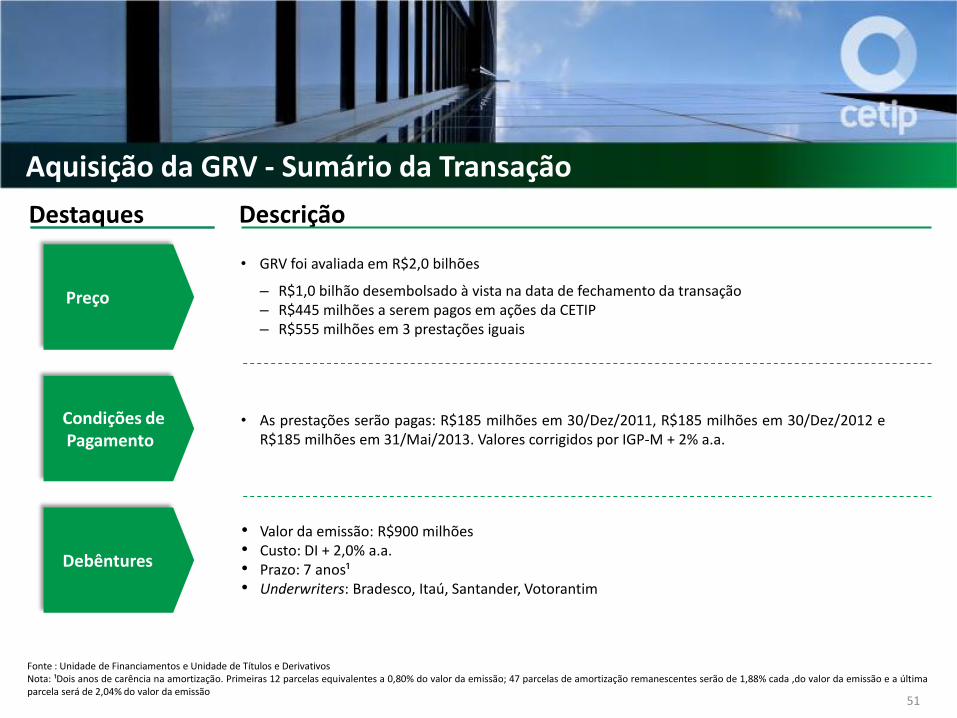

Aquisição da GRV - Sumário da Transação

Destaques Descrição

• GRV foi avaliada em R$2,0 bilhões

– R$1,0 bilhão desembolsado à vista na data de fechamento da transação – R$445 milhões a serem pagos em ações da CETIP – R$555 milhões em 3 prestações iguais

• As prestações serão pagas: R$185 milhões em 30/Dez/2011, R$185 milhões em 30/Dez/2012 e R$185 milhões em 31/Mai/2013. Valores corrigidos por IGP-M + 2% a.a.

Fonte : Unidade de Financiamentos e Unidade de Títulos e Derivativos Nota: ¹Dois anos de carência na amortização. Primeiras 12 parcelas equivalentes a 0,80% do valor da emissão; 47 parcelas de amortização remanescentes serão de 1,88% cada ,do valor da emissão e a última parcela será de 2,04% do valor da emissão

• Valor da emissão: R$900 milhões • Custo: DI + 2,0% a.a. • Prazo: 7 anos¹ • Underwriters: Bradesco, Itaú, Santander, Votorantim

Condições de Pagamento

Preço

Debêntures

51

Aviso Legal

O presente material foi emitido pela CETIP S.A. – Mercados Organizados (“Cetip”). A Cetip é autorizada a funcionar pela CVM (Comissão de Valores

Mobiliários) e regulada tanto por esta quanto pelo Banco Central do Brasil. A informação neste contida serve apenas como referência, tendo a Cetip se

baseado em informações obtidas através de fontes por esta consideradas confiáveis, cabendo à Cetip o direito de alterar livremente o conteúdo deste

material sem aviso prévio. A Cetip não terá nenhuma responsabilidade, sob forma alguma, por perdas decorrentes pelo uso direto, indireto ou

consequencial do presente. Embora, em alguns casos, o material possa conter a opinião e expectativas futuras da Cetip, pode haver uma série de riscos,

incertezas e outros fatores importantes que podem fazer com que os resultados reais divirjam materialmente das expectativas da Cetip. A Cetip se isenta

a qualquer obrigação de atualizar ou alterar este conteúdo, seja em virtude de novas informações, acontecimentos futuros ou outras situações. Da mesma

forma, a Cetip se isenta a qualquer responsabilidade de fornecer qualquer recomendação específica de natureza legal, tributária, regulatória ou outras que

não estejam no seu escopo de trabalho. A responsabilidade pela eventual contratação dos serviços contidos no presente material é exclusiva dos clientes,

cabendo a este tão somente a função comunicativa de lançamento dos produtos e/ou serviços. Os exemplos aqui porventura presentes simbolizam

situações simuladas e hipotéticas, meramente ilustrativas. Seu comportamento pode não representar as situações reais de mercado, não cabendo à Cetip

qualquer responsabilidade por tais casos e/ou pelo desfecho de casos reais. Este material foi criado pela área de Produtos da Cetip em concordância com

as normas vigentes e não contém todos os procedimentos operacionais e detalhes técnicos envolvidos nos serviços apresentados. Seu conteúdo pode

eventualmente divergir de outros materiais de divulgação emitidos pela Cetip, não servindo, sob hipótese alguma, como atualização de materiais anteriores

divulgados pela Cetip. Nada constante aqui restringe ou exclui qualquer responsabilidade legal cabida ao cliente, de acordo com a legislação e normas

regulatórias. Este material é de propriedade da Cetip, sendo expressamente proibida sua reprodução de parte ou da totalidade de seu conteúdo, mediante

qualquer forma ou meio, sem prévia e formal autorização, nos termos da Lei 9.610 /1998. Em função das características dos mercados que atende, a Cetip

não possui fundo garantidor ou outros mecanismos de ressarcimento de perdas, razão pela qual não é cobrada qualquer taxa ou contribuição com esse

objetivo.

Relações com Investidores [email protected]

![[XLS]xa.yimg.comxa.yimg.com/kq/groups/21226934/2056494101/name/Agencias... · Web viewCAVALIM, 7-30 15520-000 3485-1121 RUA DELMIRO GOUVEIA, 333 BONGI 50761-901 3446-6110 AV. EDUARDO](https://img.document.onl/doc/110x75/5b0371147f8b9aba168beb14/xlsxayimgcomxayimgcomkqgroups212269342056494101nameagenciasweb-viewcavalim.jpg)