Embed Size (px)

Citation preview

Apresentação InstitucionalAPIMEC 2011

Crescimento nos próximos 115 anos

SULAMÉRICA HOJE

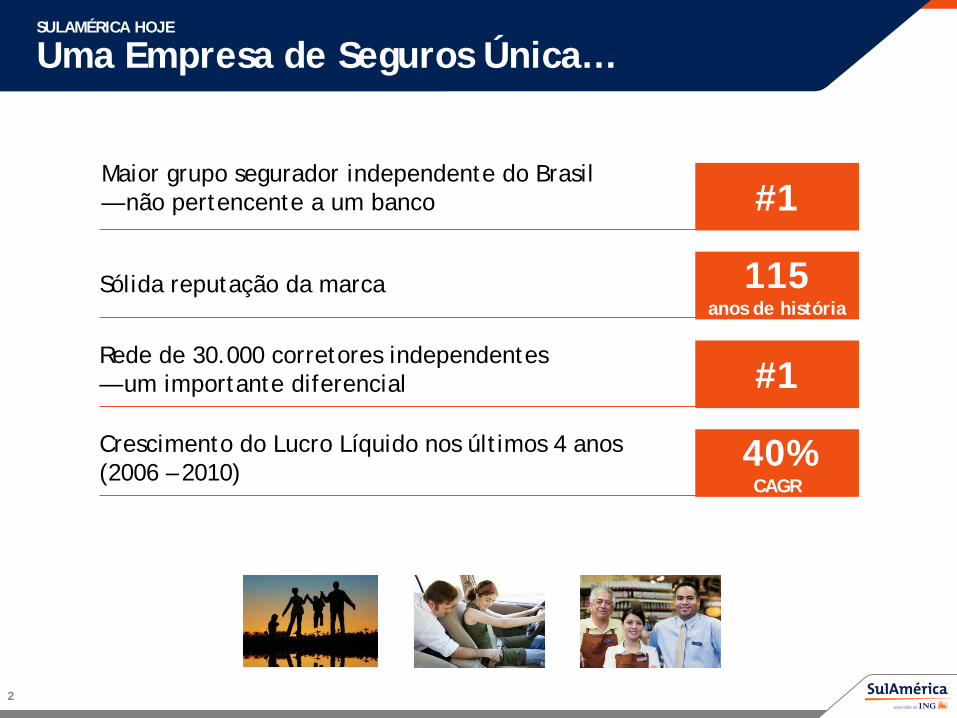

Uma Empresa de Seguros Única…

2

Maior grupo segurador independente do Brasil — não pertencente a um banco #1

Sólida reputação da marca 115anos de história

Rede de 30.000 corretores independentes — um importante diferencial #1

Crescimento do Lucro Líquido nos últimos 4 anos (2006 – 2010)

40%CAGR

3

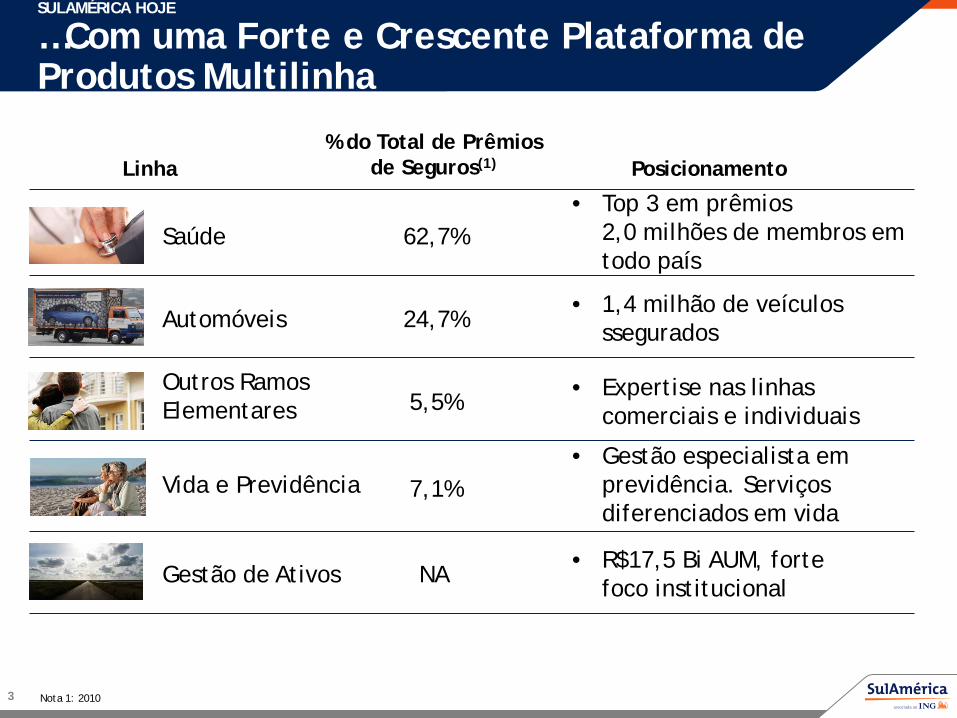

Linha% do Total de Prêmios

de Seguros(1) Posicionamento

Saúde

Automóveis

Outros Ramos Elementares

Vida e Previdência

Gestão de Ativos

Nota 1: 2010

62,7%

24,7%

5,5%

7,1%

NA

• Top 3 em prêmios2,0 milhões de membros em todo país

• 1,4 milhão de veículos ssegurados

• Expertise nas linhas comerciais e individuais

• Gestão especialista em previdência. Serviços diferenciados em vida

• R$17,5 Bi AUM, forte foco institucional

SULAMÉRICA HOJE

…Com uma Forte e Crescente Plataforma de Produtos Multilinha

SULAMÉRICA HOJE

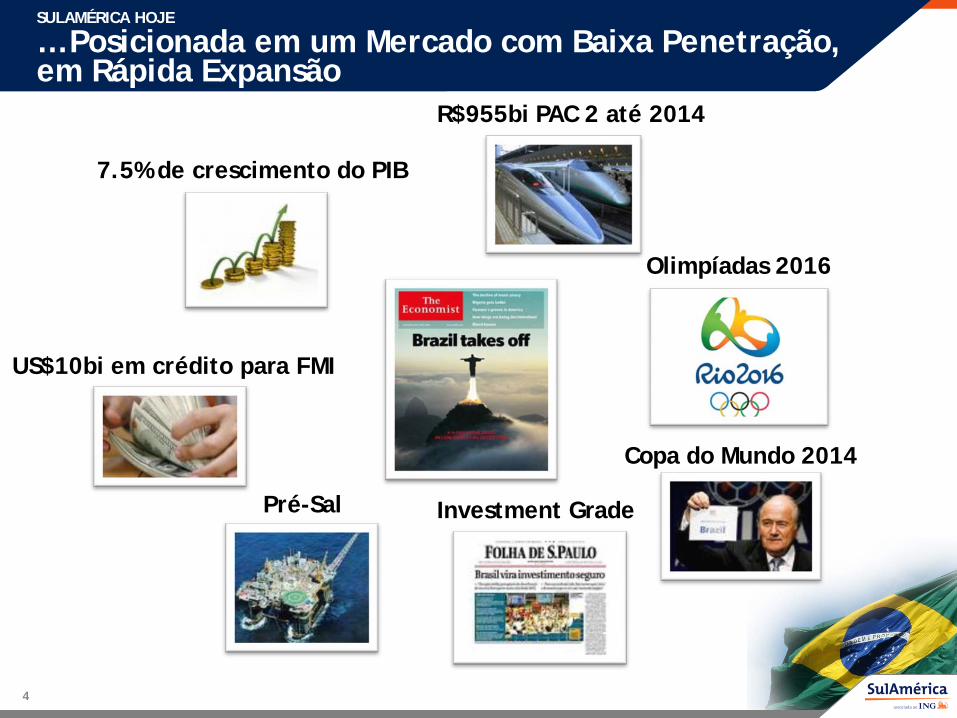

… Posicionada em um Mercado com Baixa Penetração, em Rápida Expansão

4

7.5% de crescimento do PIB

R$955bi PAC 2 até 2014

US$10bi em crédito para FMI

Pré-Sal Investment Grade

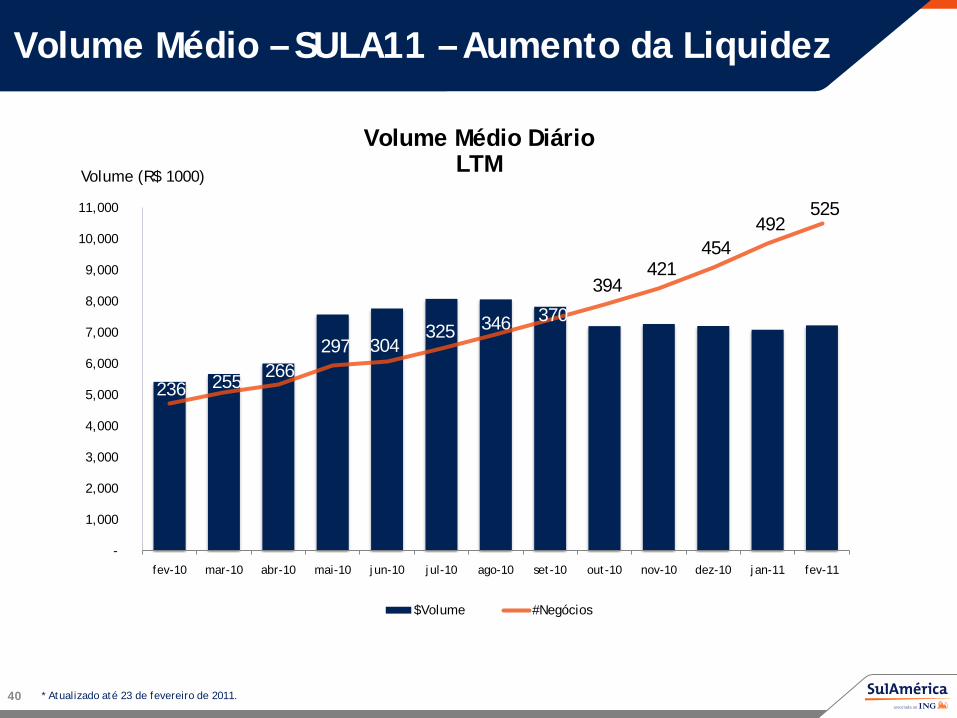

Copa do Mundo 2014

Olimpíadas 2016

1. Powerful industry growth drivers

TESE DE INVESTIMENTO

SulAmérica: Apresentando Crescimento Sustentável

5

2. Uma Companhia de Seguros Única

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

1. Sólidos Fatores de Crescimento da Indústria

6

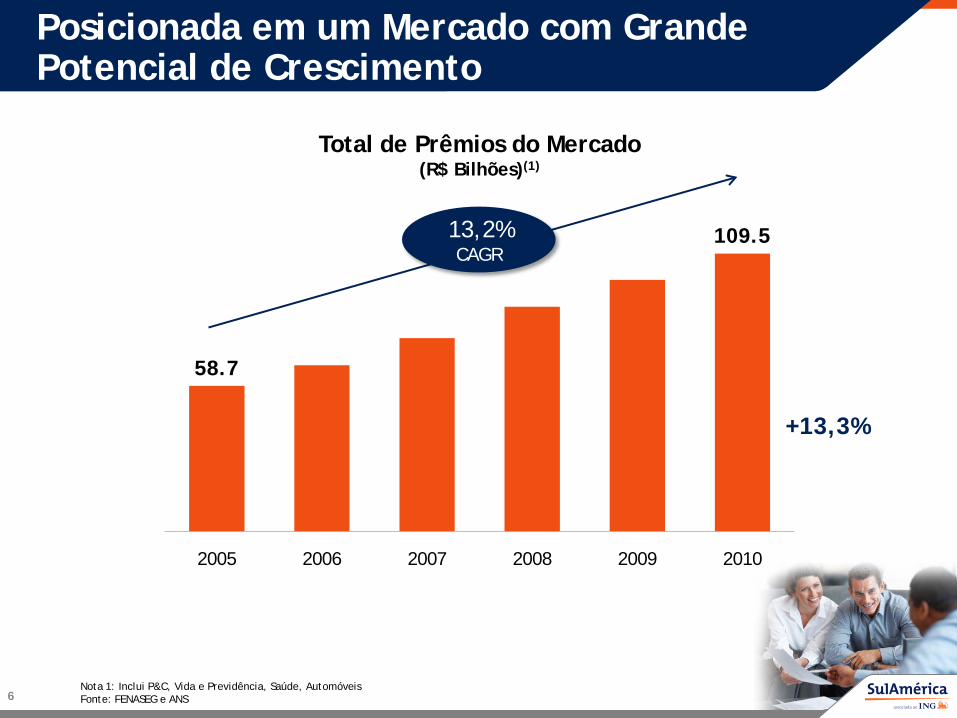

Posicionada em um Mercado com Grande Potencial de Crescimento

58.7

109.5

2005 2006 2007 2008 2009 2010

Total de Prêmios do Mercado(R$ Bilhões)(1)

13,2%CAGR

Nota 1: Inclui P&C, Vida e Previdência, Saúde, AutomóveisFonte: FENASEG e ANS

+13,3%

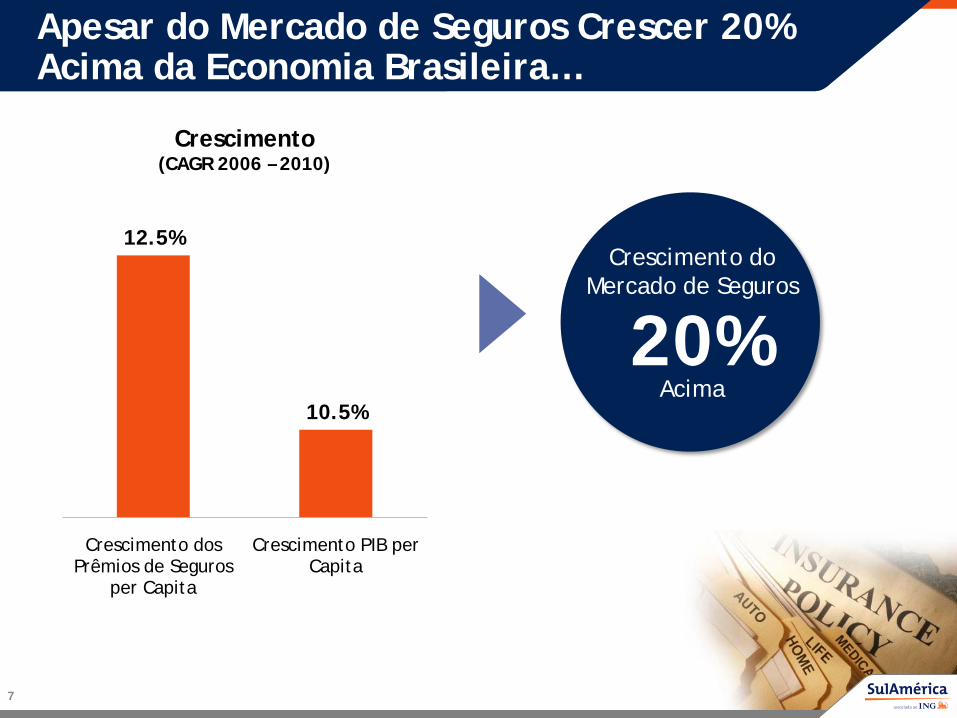

Apesar do Mercado de Seguros Crescer 20% Acima da Economia Brasileira…

7

12.5%

10.5%

Crescimento dos Prêmios de Seguros

per Capita

Crescimento PIB per Capita

Crescimento(CAGR 2006 – 2010)

Crescimento do Mercado de Seguros

20%Acima

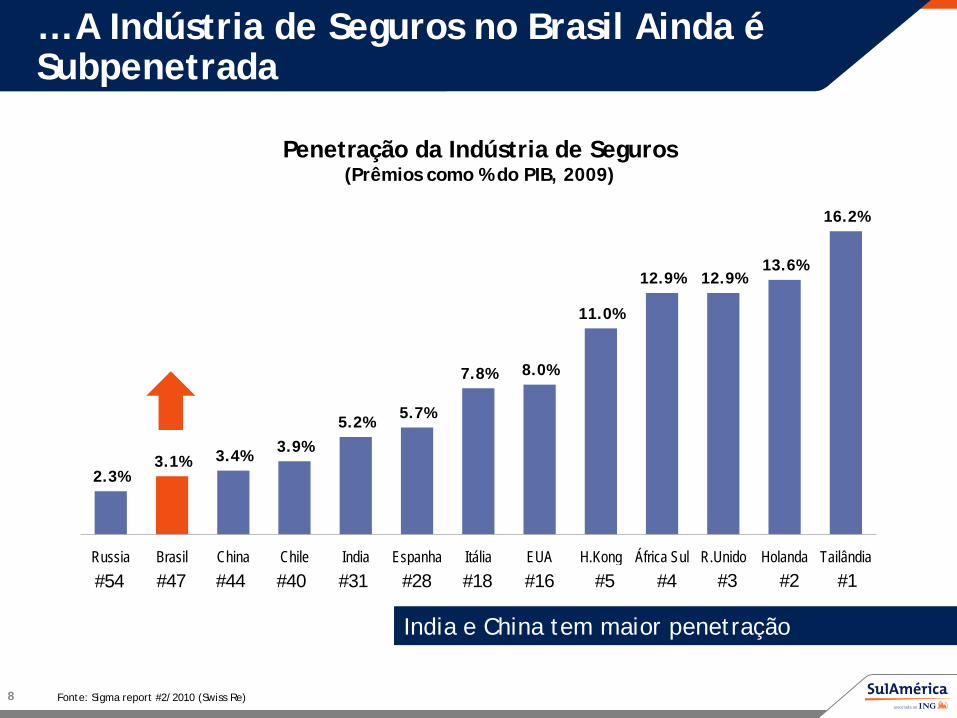

… A Indústria de Seguros no Brasil Ainda é Subpenetrada

8

2.3%3.1% 3.4% 3.9%

5.2% 5.7%

7.8% 8.0%

11.0%

12.9% 12.9%13.6%

16.2%

Russia Brasil China Chile India Espanha Itália EUA H.Kong África Sul R.Unido Holanda Tailândia

Penetração da Indústria de Seguros(Prêmios como % do PIB, 2009)

India e China tem maior penetração

Fonte: Sigma report #2/2010 (Swiss Re)

#54 #47 #44 #40 #31 #28 #18 #16 #5 #4 #3 #2 #1

2.0

1.2

2000 9M2010

-42%

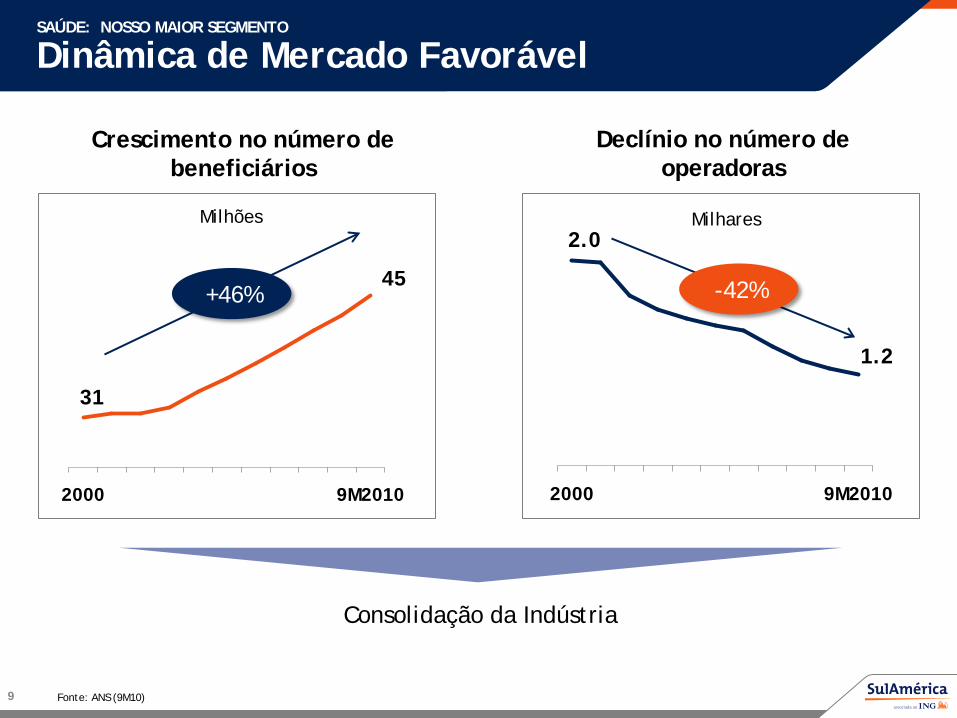

SAÚDE: NOSSO MAIOR SEGMENTO

Dinâmica de Mercado Favorável

9

31

45

2000 9M2010

Consolidação da Indústria

Crescimento no número de beneficiários

+46%

Milhões

Declínio no número de operadoras

Milhares

Fonte: ANS (9M10)

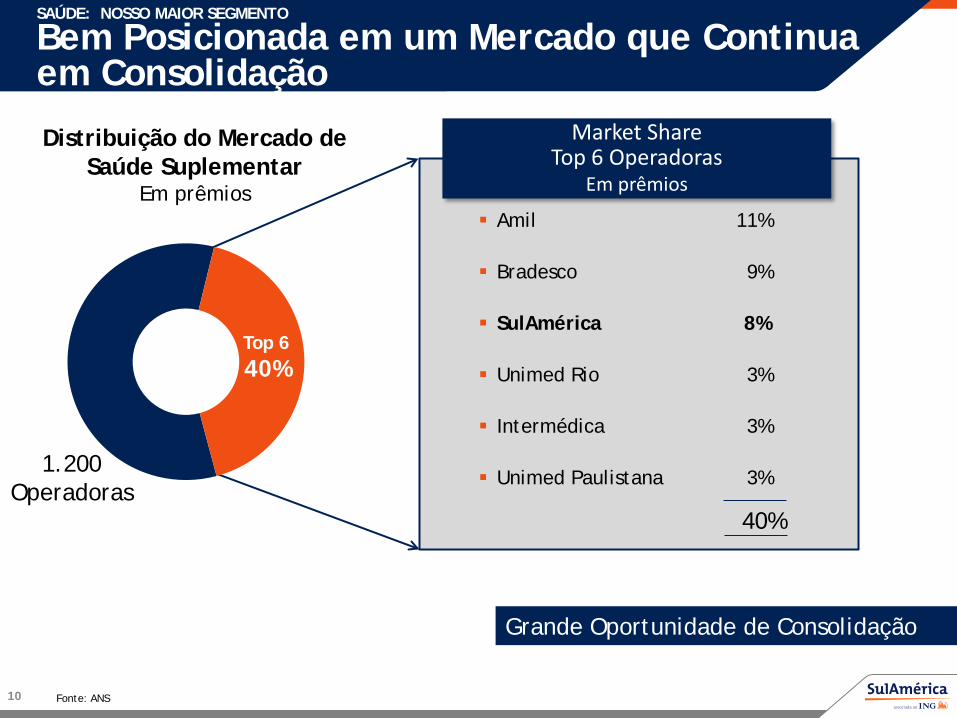

SAÚDE: NOSSO MAIOR SEGMENTO

Bem Posicionada em um Mercado que Continua em Consolidação

Amil 11%

Bradesco 9%

SulAmérica 8%

Unimed Rio 3%

Intermédica 3%

Unimed Paulistana 3%

10

Market Share Top 6 Operadoras

Em prêmios

Grande Oportunidade de Consolidação

1.200Operadoras

Fonte: ANS

40%

Top 640%

Distribuição do Mercado de Saúde Suplementar

Em prêmios

SAÚDE: NOSSO MAIOR SEGMENTO

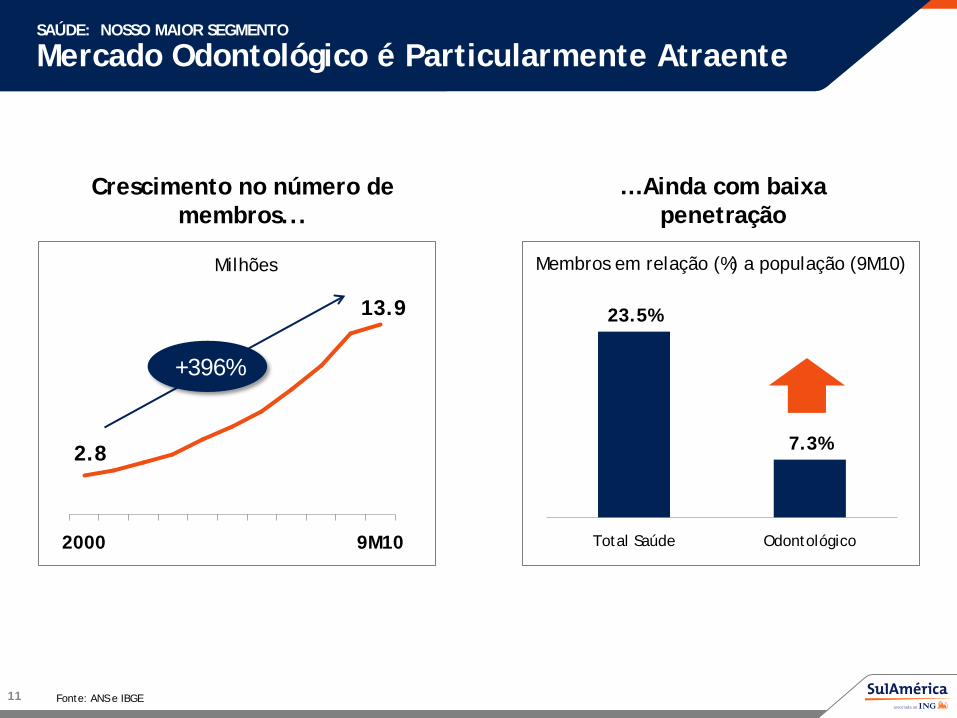

Mercado Odontológico é Particularmente Atraente

11

2.8

13.9

2000 9M10

Crescimento no número de membros...

Milhões

… Ainda com baixa penetração

23.5%

7.3%

Total Saúde Odontológico

Membros em relação (%) a população (9M10)

Fonte: ANS e IBGE

+396%

12

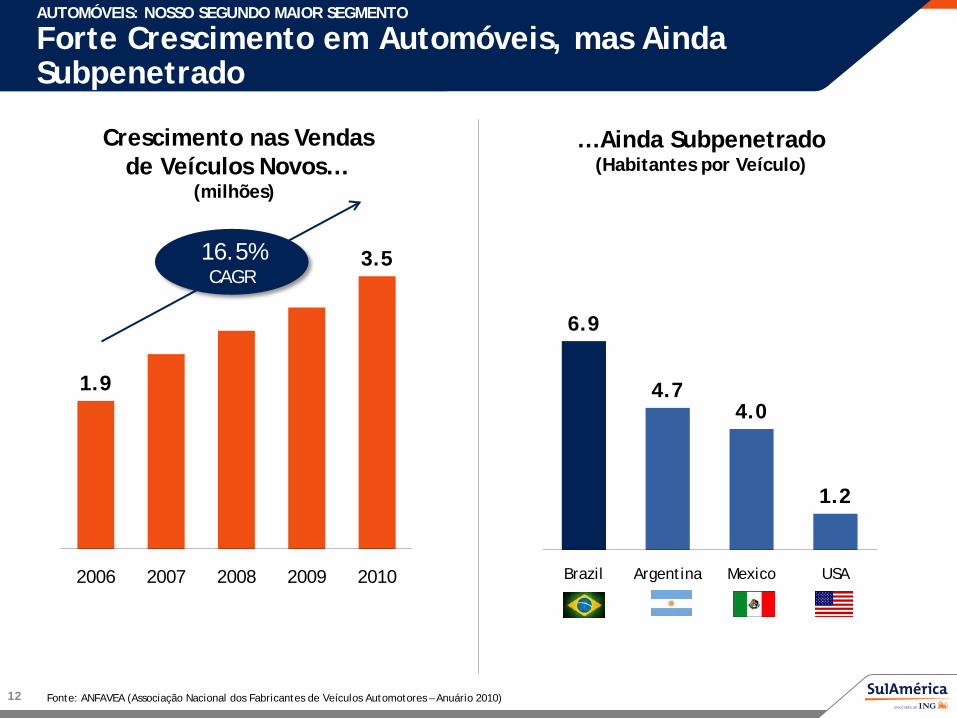

AUTOMÓVEIS: NOSSO SEGUNDO MAIOR SEGMENTO

Forte Crescimento em Automóveis, mas Ainda Subpenetrado

1.9

3.5

2006 2007 2008 2009 2010

6.9

4.74.0

1.2

Brazil Argentina Mexico USA

Crescimento nas Vendas de Veículos Novos…

(milhões)

… Ainda Subpenetrado(Habitantes por Veículo)

16.5%CAGR

Fonte: ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores – Anuário 2010)

AUTOMÓVEIS: NOSSO SEGUNDO MAIOR SEGMENTO

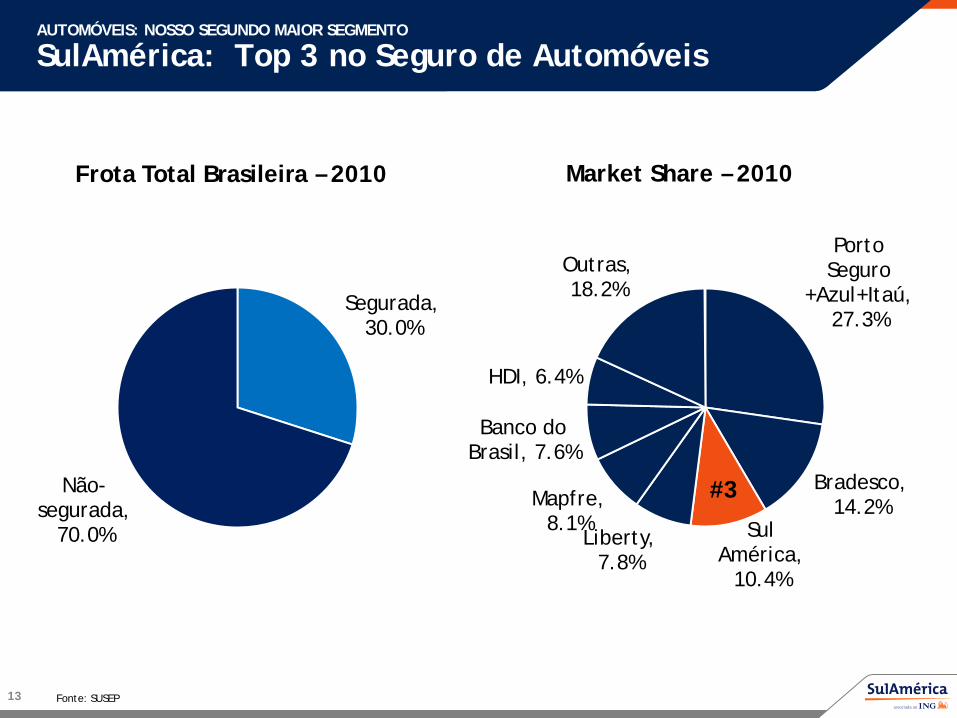

SulAmérica: Top 3 no Seguro de Automóveis

Porto Seguro

+Azul+Itaú, 27.3%

Bradesco, 14.2%

Sul América,

10.4%

Liberty, 7.8%

Mapfre, 8.1%

Banco do Brasil, 7.6%

HDI, 6.4%

Outras, 18.2%

13

Market Share – 2010

#3

Fonte: SUSEP

Frota Total Brasileira – 2010

Segurada, 30.0%

Não-segurada,

70.0%

14

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Resultados Sólidos de Crescimento

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

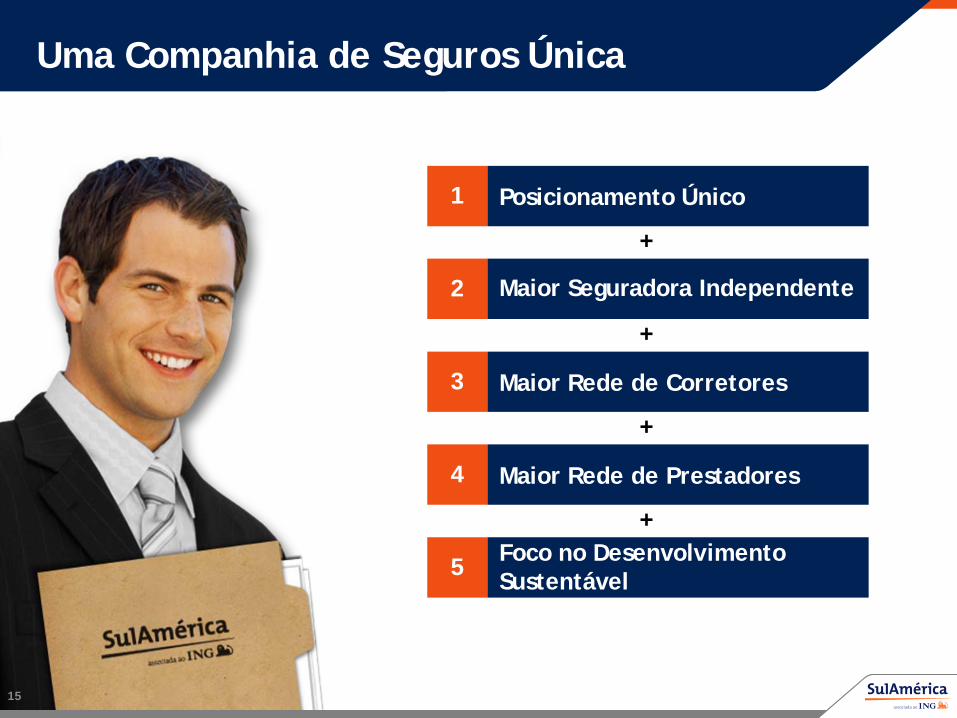

Uma Companhia de Seguros Única

1

2

3

4

5

Posicionamento Único

+

Maior Seguradora Independente

+

Maior Rede de Corretores

+

Maior Rede de Prestadores

+Foco no Desenvolvimento Sustentável

15

1. Posicionamento Único: Diversificada + Independente

16

Grande

Diversificação

Pequena

Pertencentea Banco Estrutura

Independente

Outros Competidores Pertencentes a Bancos

Porto Seguro

• geografia• produtos

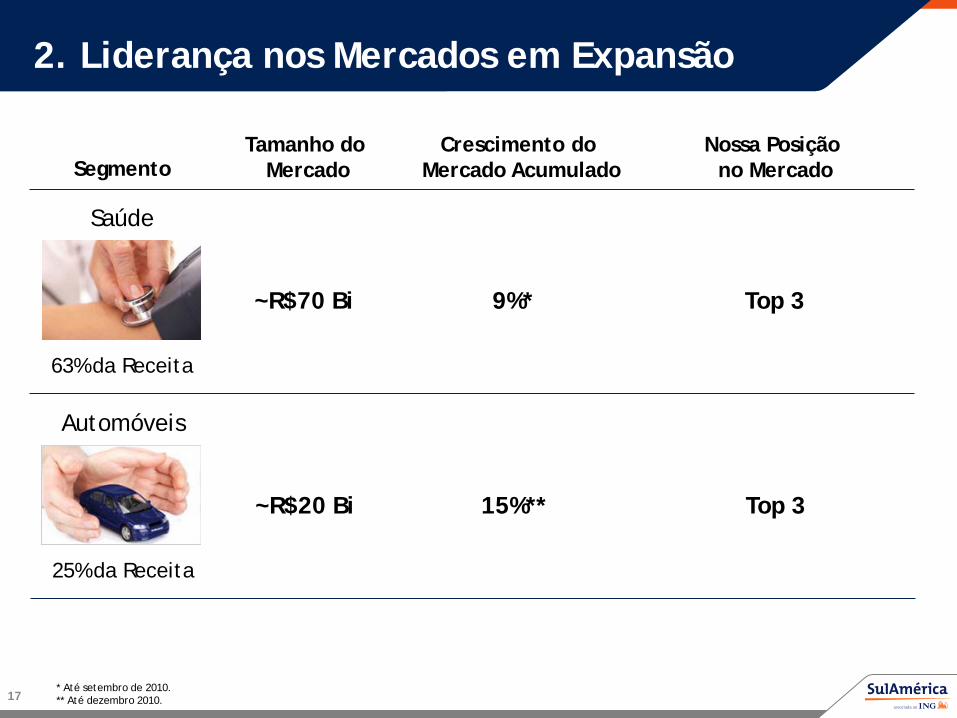

2. Liderança nos Mercados em Expansão

17

SegmentoTamanho do

MercadoNossa Posição

no Mercado

~R$70 Bi

Saúde

Top 3

Crescimento do Mercado Acumulado

63% da Receita

9%*

~R$20 Bi

Automóveis

Top 3

25% da Receita

15%**

* Até setembro de 2010.** Até dezembro 2010.

3. Maior Rede de Corretores e Distribuição

18

Rede de Corretores e Distribuição

• +30.000 corretores

• 14 filiais nas principais cidades

• Presente em mais de 100 localidades

• 29 centros de serviços automotivos

Parceiros

• Mais de 20 parcerias

• 26 milhões de clientes potenciais

• 16.000 agências bancárias

• Principalmente produtos residenciais e automotivos

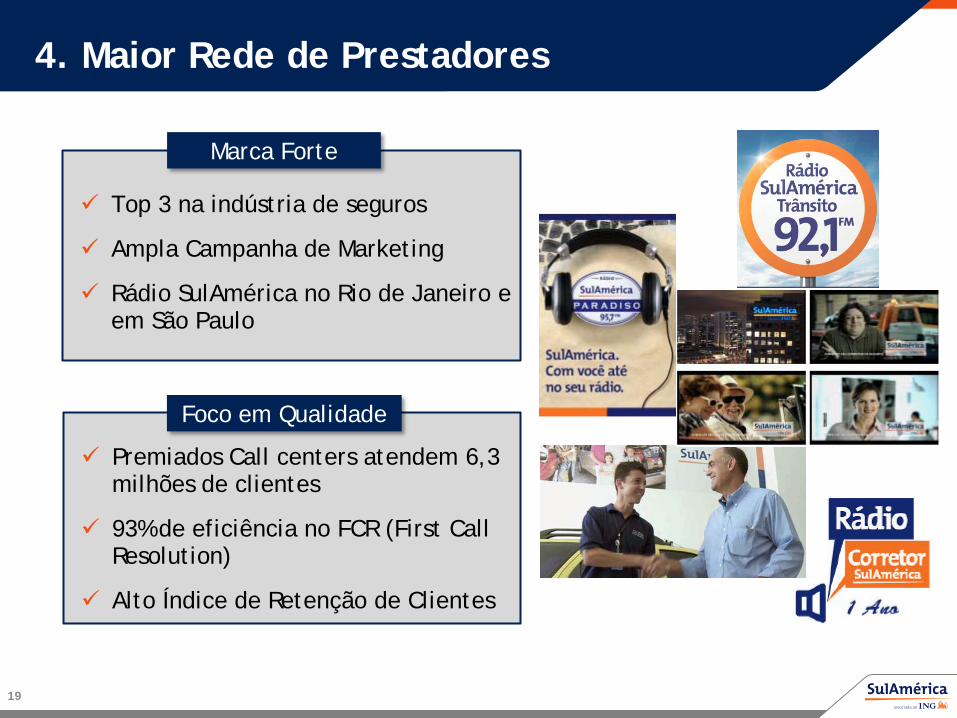

4. Maior Rede de Prestadores

Top 3 na indústria de seguros

Ampla Campanha de Marketing

Rádio SulAmérica no Rio de Janeiro e em São Paulo

19

Marca Forte

Premiados Call centers atendem 6,3 milhões de clientes

93% de eficiência no FCR (First Call Resolution)

Alto Índice de Retenção de Clientes

Foco em Qualidade

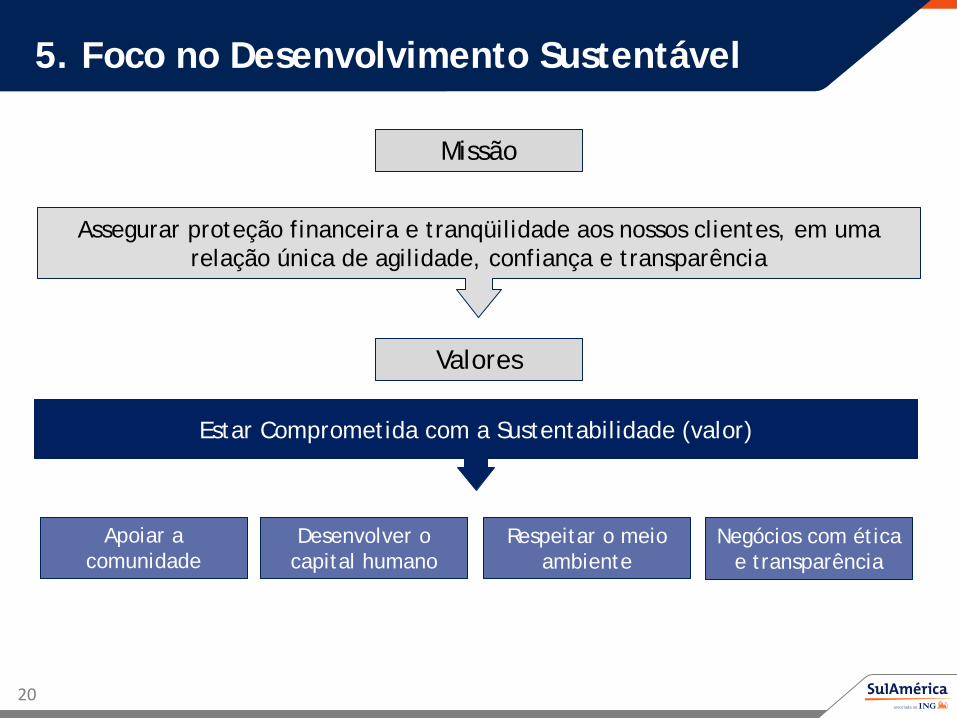

Assegurar proteção financeira e tranqüilidade aos nossos clientes, em uma relação única de agilidade, confiança e transparência

20

Estar Comprometida com a Sustentabilidade (valor)

5. Foco no Desenvolvimento Sustentável

Apoiar a comunidade

Desenvolver o capital humano

Respeitar o meio ambiente

Negócios com ética e transparência

Missão

Valores

2121

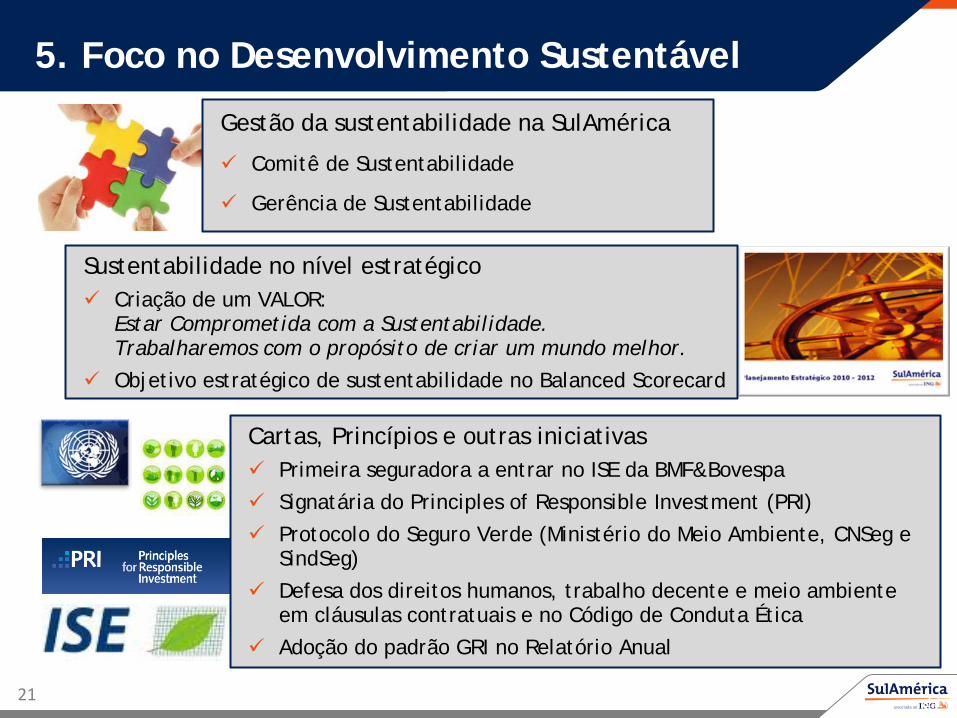

5. Foco no Desenvolvimento Sustentável

Gestão da sustentabilidade na SulAmérica

Comitê de Sustentabilidade

Gerência de Sustentabilidade

Sustentabilidade no nível estratégico Criação de um VALOR:

Estar Comprometida com a Sustentabilidade.Trabalharemos com o propósito de criar um mundo melhor.

Objetivo estratégico de sustentabilidade no Balanced Scorecard

Cartas, Princípios e outras iniciativas Primeira seguradora a entrar no ISE da BMF&Bovespa

Signatária do Principles of Responsible Investment (PRI)

Protocolo do Seguro Verde (Ministério do Meio Ambiente, CNSeg e SindSeg)

Defesa dos direitos humanos, trabalho decente e meio ambiente em cláusulas contratuais e no Código de Conduta Ética

Adoção do padrão GRI no Relatório Anual

22

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Resultados Sólidos de Crescimento

3. Consistente Histórico de Desempenho

4. Positivas Perspectivas de Expansão

23

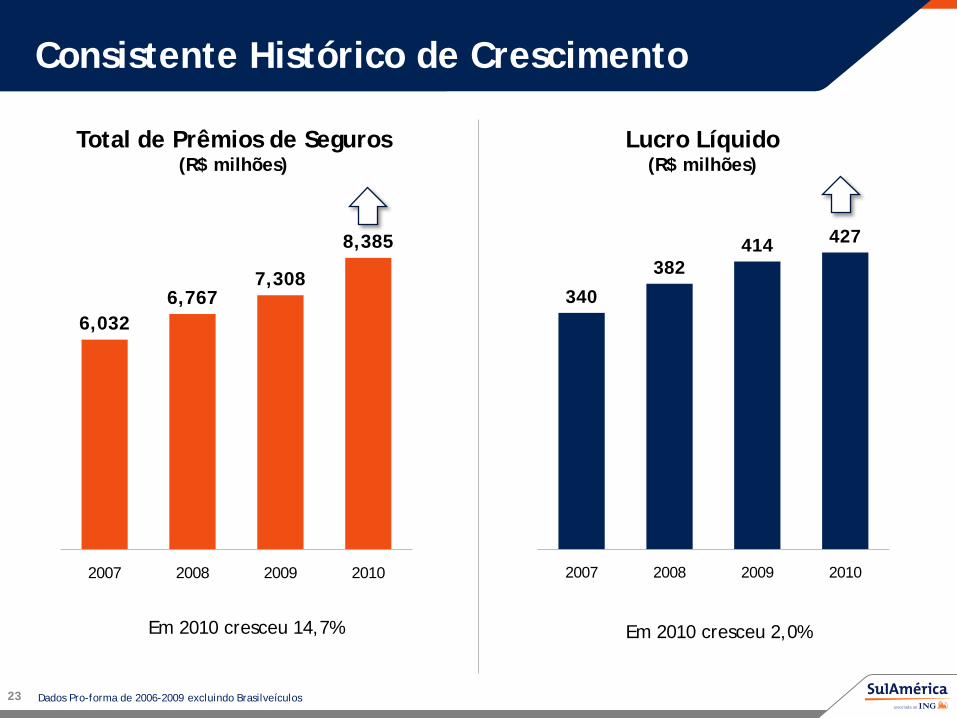

Consistente Histórico de Crescimento

6,0326,767

7,308

8,385

2007 2008 2009 2010

Total de Prêmios de Seguros(R$ milhões)

Lucro Líquido(R$ milhões)

340

382414 427

2007 2008 2009 2010

Em 2010 cresceu 14,7% Em 2010 cresceu 2,0%

Dados Pro-forma de 2006-2009 excluindo Brasilveículos

24

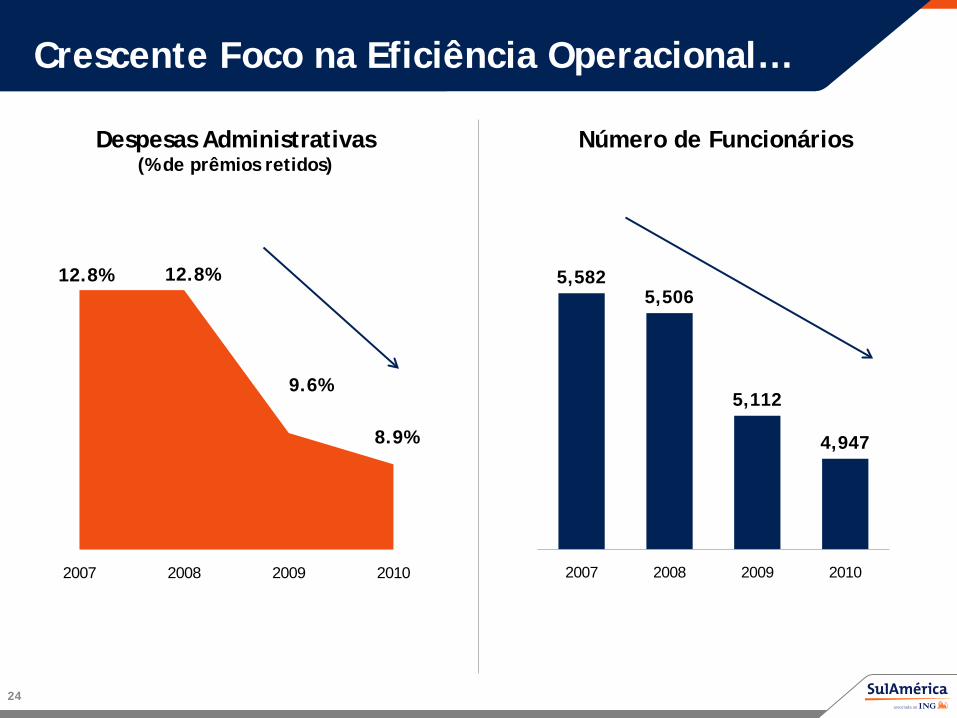

Crescente Foco na Eficiência Operacional…

12.8% 12.8%

9.6%

8.9%

2007 2008 2009 2010

Despesas Administrativas(% de prêmios retidos)

Número de Funcionários

5,5825,506

5,112

4,947

2007 2008 2009 2010

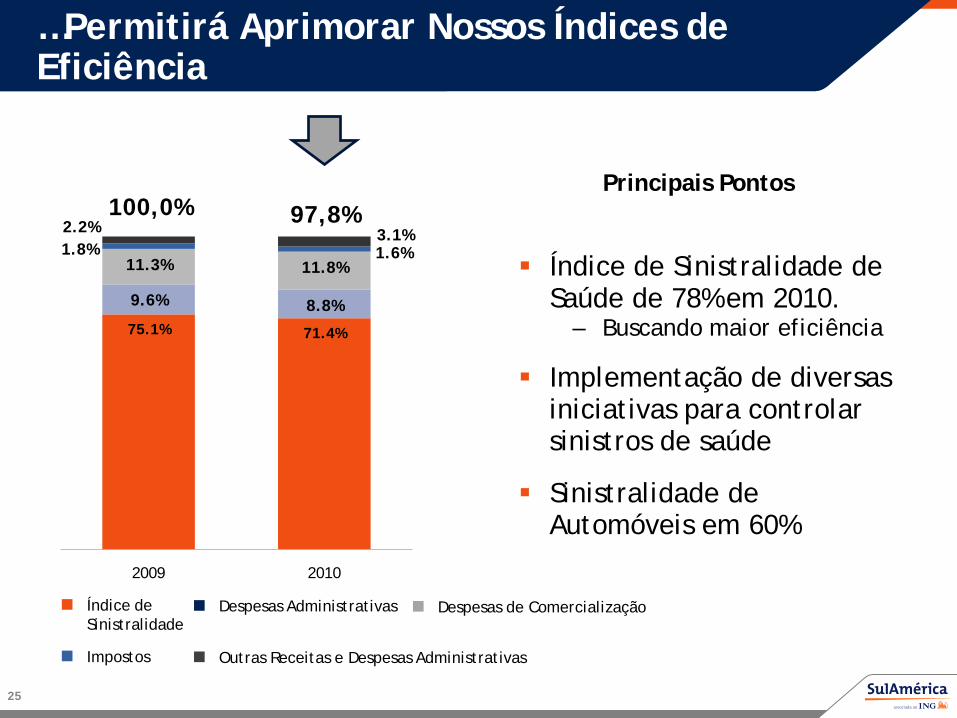

…Permitirá Aprimorar Nossos Índices de Eficiência

Índice de Sinistralidade de Saúde de 78% em 2010.

– Buscando maior eficiência

Implementação de diversas iniciativas para controlar sinistros de saúde

Sinistralidade de Automóveis em 60%

25

75.1% 71.4%

9.6% 8.8%

11.3% 11.8%1.8% 1.6%

2.2% 3.1%

2009 2010

100,0%Principais Pontos

Índice de Sinistralidade

Despesas Administrativas Despesas de Comercialização

Impostos Outras Receitas e Despesas Administrativas

97,8%

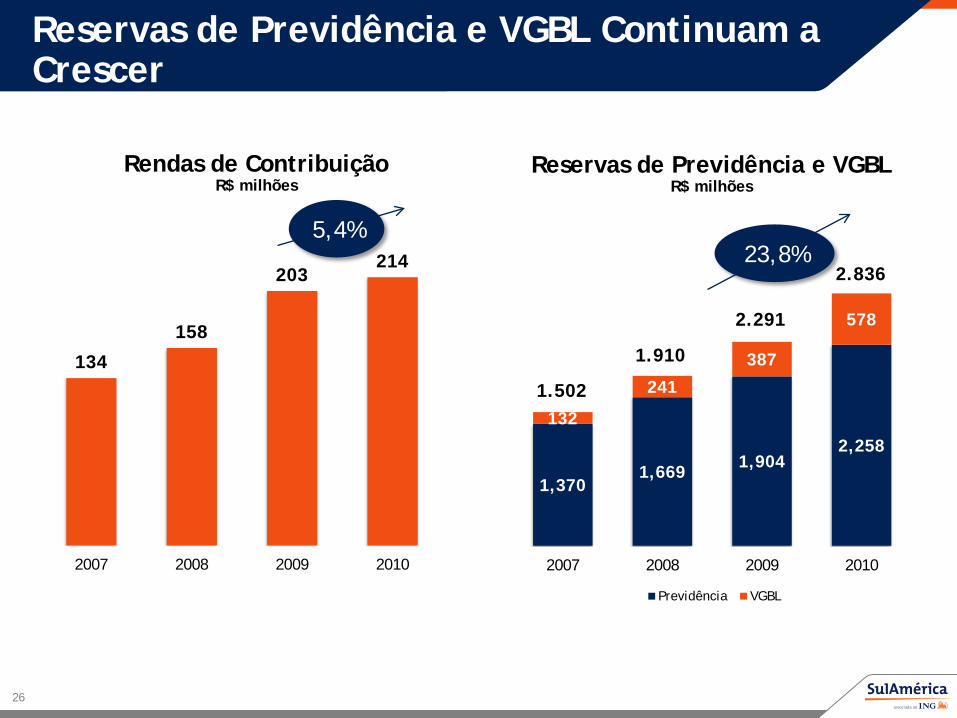

1,3701,669 1,904

2,258

132

241

387

578

2007 2008 2009 2010

Previdência VGBL

134

158

203214

2007 2008 2009 2010

Reservas de Previdência e VGBL Continuam a Crescer

Rendas de ContribuiçãoR$ milhões

Reservas de Previdência e VGBLR$ milhões

26

5,4%23,8%

1.502

1.910

2.291

2.836

Crescimento Contínuo em Ativos Administrados

27

Ativos Administrados(R$ bilhões)

4.5 5.2 6.0 7.5

7.0 6.88.4

10.0

2007 2008 2009 2010

Próprios Administrados

11,5 12,0

14,4

17,5

+24,7%

+18,9%

+21,3%

28

1. Fortes drivers de crescimento da indústria

2. Uma Companhia de Seguros Única

TESE DE INVESTIMENTO

SulAmérica: Entregando Sólidos Resultados com Crescimento

3. Consistente Histórico de Desempenho

4. Perspectivas Positivas de Expansão

Principais Fatores de Crescimento e Rentabilidade

3

2

4

Sólido Histórico de Crescimento1Melhora na Eficiência Operacional

Crescimento de Market Share nos Principais Segmentos

Investimento do Excesso de Capital

29

30

1. Sólido Histórico de Crescimento

~3%

~9%

Brasil Hoje Brasil em 2025

Prêmios de Seguros em Relação (%) ao PIB

Crescimento da Indústria até 2025

16%CAGR

Fonte: Goldman Sachs, Março 2010

– similar a outros países desenvolvidos

2. Melhora na Eficiência Operacional

31

Total de Prêmios da Companhia +9% +15% +13%

2009 2010Consenso dos

Analistas 2010

Índice de Sinistralidade 73% 71% 73%

Índice Combinado 99% 98% 99%

ROE 17% 15% 18%

3. Crescimento de Market Share nos Principais Segmentos

Saúde – Maior Participação no Mercado Foco nos planos de seguro PME e Odontológico

– Número de Beneficiários de Seguro Odontológicocresceu 57% (2010)

– Número de Beneficiários de PME cresceu 24% (2010)

Carteira de Seguro Grupal (60% do total) cresceu 15% em 2010

Automóveis – Foco no Crescimento e Ganho de Escala Diversas iniciativas incluindo

– Expansão da rede de corretores– Novos distribuidores e parceiros

32

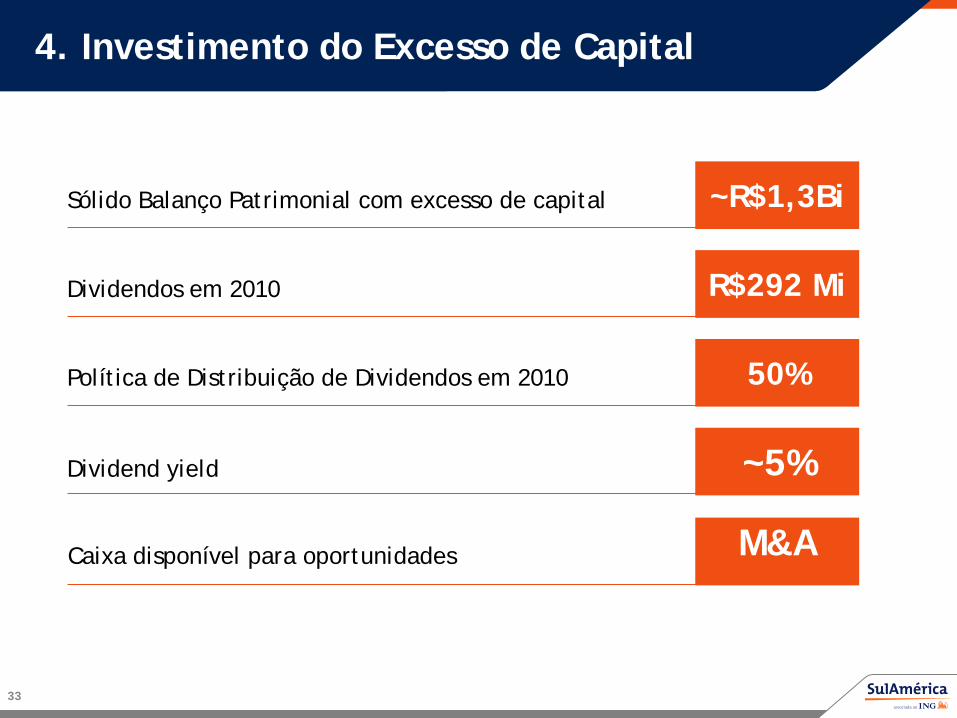

4. Investimento do Excesso de Capital

33

Sólido Balanço Patrimonial com excesso de capital ~R$1,3Bi

Dividendos em 2010 R$292 Mi

Política de Distribuição de Dividendos em 2010 50%

Dividend yield ~5%

Caixa disponível para oportunidades M&A

Apêndice

Crescimento nos próximos 115 anos

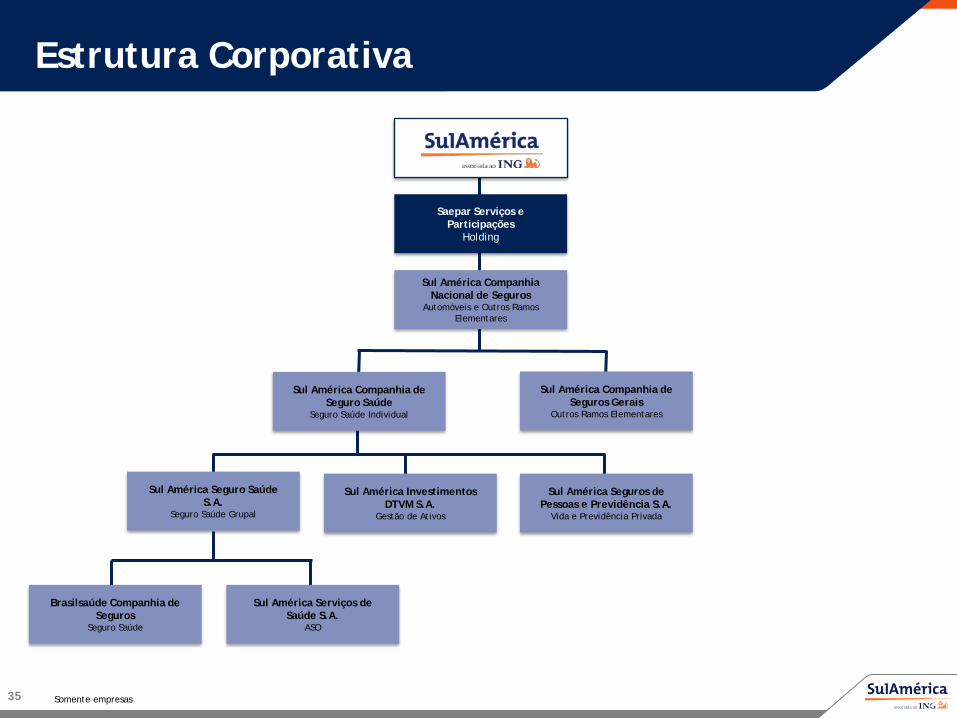

Estrutura Corporativa

35 35

Saepar Serviços e Participações

Holding

Sul América Companhia Nacional de Seguros

Automóveis e Outros Ramos Elementares

Sul América Companhia de Seguro Saúde

Seguro Saúde Individual

Sul América Companhia de Seguros Gerais

Outros Ramos Elementares

Sul América Seguro SaúdeS.A.

Seguro Saúde Grupal

Sul América Investimentos DTVM S.A.

Gestão de Ativos

Sul América Seguros de Pessoas e Previdência S.A.

Vida e Previdência Privada

Sul América Serviços de Saúde S.A.

ASO

Brasilsaúde Companhia de Seguros

Seguro Saúde

Somente empresas

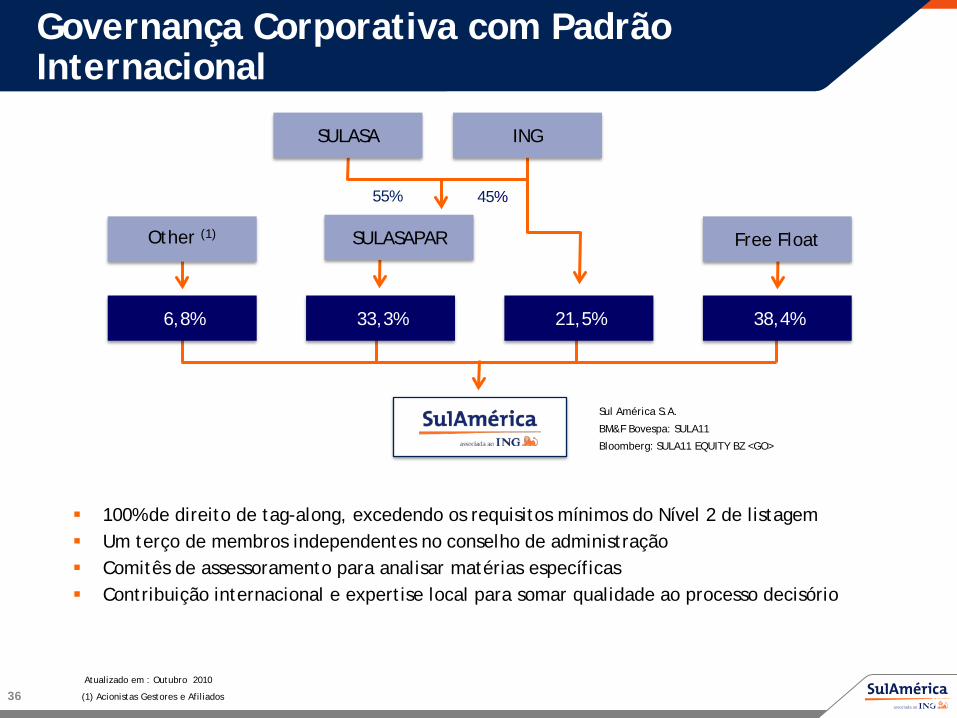

Governança Corporativa com Padrão Internacional

36Atualizado em : Outubro 2010

(1) Acionistas Gestores e Afiliados

55% 45%

100% de direito de tag-along, excedendo os requisitos mínimos do Nível 2 de listagem Um terço de membros independentes no conselho de administração Comitês de assessoramento para analisar matérias específicas Contribuição internacional e expertise local para somar qualidade ao processo decisório

SULASA ING

SULASAPAROther (1) Free Float

33,3% 21,5%6,8% 38,4%

Sul América S.A.

BM&F Bovespa: SULA11

Bloomberg: SULA11 EQUITY BZ <GO>

36

Estrutura de Gestão

37

Governança Corporativa e Relações com Investidores

Tecnologia da Informação e Call Center

Vendas e Marketing

37

Financeiro e Jurídico

RH e Administrativo

Automóveis e Outros Ramos Elementares

Saúde Vida e Previdência

Gestão de Ativos

CEO

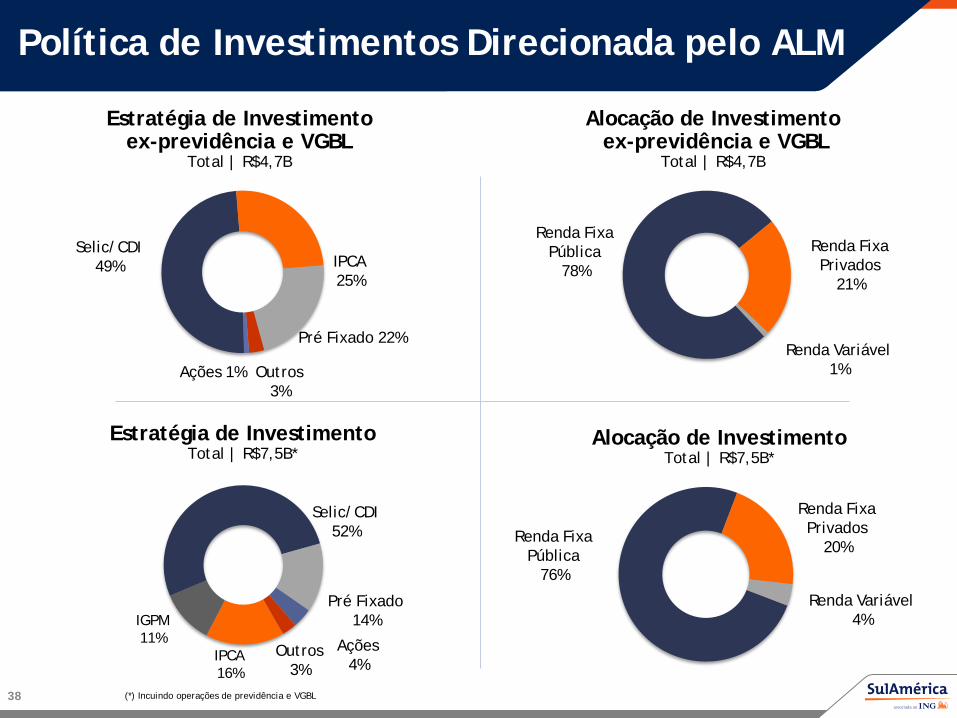

Política de Investimentos Direcionada pelo ALM

Pré Fixado 22%

IPCA25%

Selic/CDI49%

Estratégia de Investimentoex-previdência e VGBL

Total | R$4,7B

Renda FixaPública

78%

Renda FixaPrivados

21%

Renda Variável1%

Alocação de Investimentoex-previdência e VGBL

Total | R$4,7B

Outros 3%

Ações 1%

Pré Fixado 14%

IPCA16%

Selic/CDI52%

Estratégia de InvestimentoTotal | R$7,5B*

Renda FixaPública

76%

Renda FixaPrivados

20%

Renda Variável4%

Alocação de InvestimentoTotal | R$7,5B*

Outros3%

Ações 4%

IGPM11%

(*) Incuindo operações de previdência e VGBL38

Desempenho das Units

* Atualizado até 23 de fevereiro de 2011.

39

+10,8%

+82,9%

201020092007 2008

Ibovespa: -41,2% SULA11: -47,1%Volume medio:

R$2,7MM

Ibovespa: +82,7% SULA11: +224,9%

Volume medio: R$5,3MM

Ibovespa: +1,0% SULA11: +20,0%

Volume medio: R$7,3MM

2011*

Ibovespa: -3,5% SULA11: -9,1%Volume medio:

R$7,6MM

30

50

70

90

110

130

150

170

190

210

230

Pre

ço (

4 o

utu

bro

20

07

=1

00

)

IBOVESPA SULA11

Ibovespa: 5,8% SULA11: -2,5%Volume medio:

R$5,9MM

Volume Médio DiárioLTM

Volume Médio – SULA11 – Aumento da Liquidez

Volume (R$ 1000)

40

236 255 266 297 304

325 346 370

394 421

454 492

525

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

fev-10 mar-10 abr-10 mai-10 jun-10 jul-10 ago-10 set-10 out-10 nov-10 dez-10 jan-11 fev-11

$Volume #Negócios

* Atualizado até 23 de fevereiro de 2011.

41

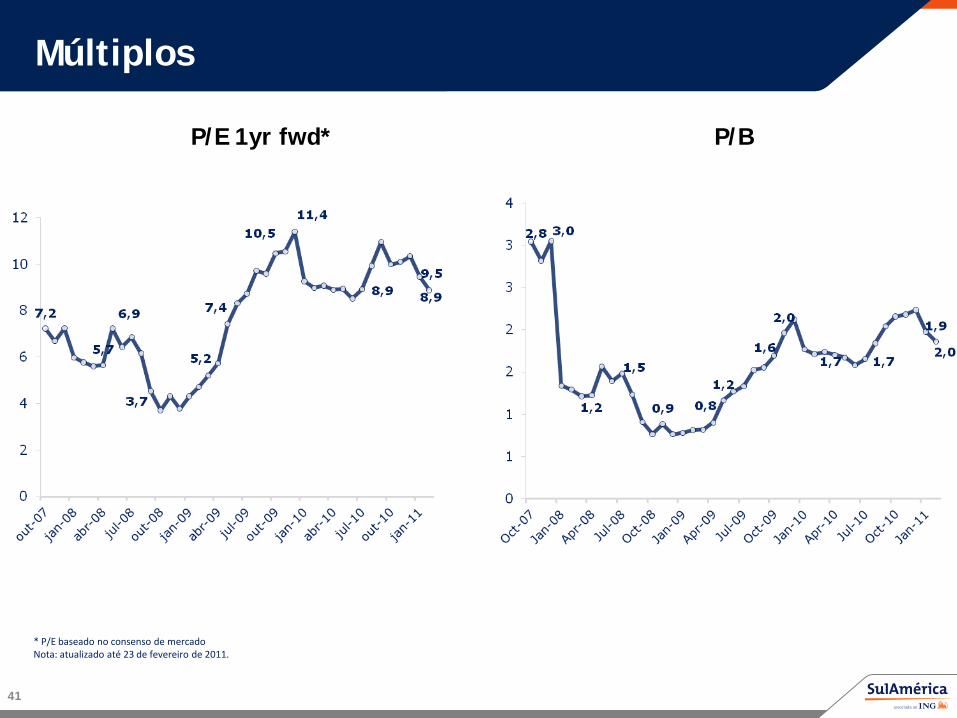

P/E 1yr fwd* P/B

* P/E baseado no consenso de mercadoNota: atualizado até 23 de fevereiro de 2011.

Múltiplos

42

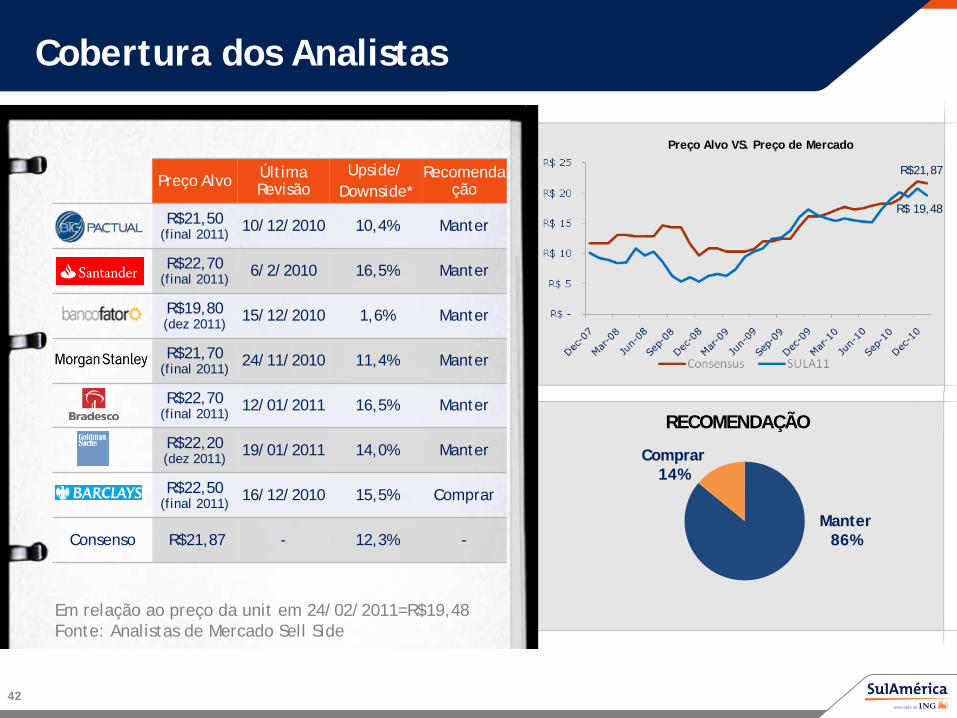

Preço Alvo Última Revisão

Upside/Downside*

Recomendação

R$21,50 (final 2011) 10/12/2010 10,4% Manter

R$22,70 (final 2011) 6/2/2010 16,5% Manter

R$19,80 (dez 2011) 15/12/2010 1,6% Manter

R$21,70 (final 2011) 24/11/2010 11,4% Manter

R$22,70 (final 2011) 12/01/2011 16,5% Manter

R$22,20 (dez 2011) 19/01/2011 14,0% Manter

R$22,50 (final 2011) 16/12/2010 15,5% Comprar

Consenso R$21,87 - 12,3% -

Em relação ao preço da unit em 24/02/2011=R$19,48Fonte: Analistas de Mercado Sell Side

Preço Alvo VS. Preço de Mercado

R$21,87

R$ 19,48

Comprar14%

Manter86%

RECOMENDAÇÃO

Cobertura dos Analistas

Sumário Financeiro

Crescimento nos próximos 115 anos

44

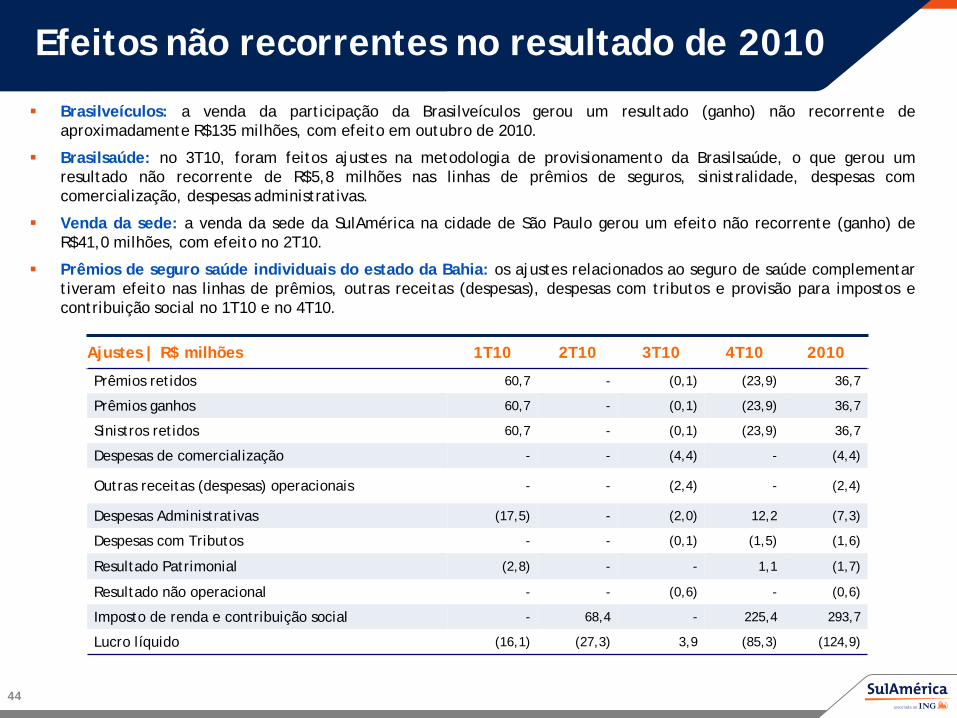

Efeitos não recorrentes no resultado de 2010

Brasilveículos: a venda da participação da Brasilveículos gerou um resultado (ganho) não recorrente deaproximadamente R$135 milhões, com efeito em outubro de 2010.

Brasilsaúde: no 3T10, foram feitos ajustes na metodologia de provisionamento da Brasilsaúde, o que gerou umresultado não recorrente de R$5,8 milhões nas linhas de prêmios de seguros, sinistralidade, despesas comcomercialização, despesas administrativas.

Venda da sede: a venda da sede da SulAmérica na cidade de São Paulo gerou um efeito não recorrente (ganho) deR$41,0 milhões, com efeito no 2T10.

Prêmios de seguro saúde individuais do estado da Bahia: os ajustes relacionados ao seguro de saúde complementartiveram efeito nas linhas de prêmios, outras receitas (despesas), despesas com tributos e provisão para impostos econtribuição social no 1T10 e no 4T10.

Ajustes | R$ milhões 1T10 2T10 3T10 4T10 2010

Prêmios retidos 60,7 - (0,1) (23,9) 36,7

Prêmios ganhos 60,7 - (0,1) (23,9) 36,7

Sinistros retidos 60,7 - (0,1) (23,9) 36,7

Despesas de comercialização - - (4,4) - (4,4)

Outras receitas (despesas) operacionais - - (2,4) - (2,4)

Despesas Administrativas (17,5) - (2,0) 12,2 (7,3)

Despesas com Tributos - - (0,1) (1,5) (1,6)

Resultado Patrimonial (2,8) - - 1,1 (1,7)

Resultado não operacional - - (0,6) - (0,6)

Imposto de renda e contribuição social - 68,4 - 225,4 293,7

Lucro líquido (16,1) (27,3) 3,9 (85,3) (124,9)

SulAmérica: Destaques do Trimestre/Ano

Dados recorrentes quando aplicável

4T10 4T10/4T09 2010 2010/2009

Prêmios de Seguros(R$ bilhões)

R$2,2 17,4% R$ 8,4 14,7%

Índice Combinado 94,3% -3,7 p.p. 97,8% -2,2 p.p.

Retorno do Investimento(ex-previdência e VGBL)(R$ milhões)

R$ 128,9 37,7% R$ 429,9 7,5%

Rendimento Médio (ex-previdência e VGBL)(% do CDI)

129,7% -12,4 p.p. 117,2% -0,8 p.p.

Lucro antes dos impostos, contribuições sociais e dividendos (R$ milhões)

R$ 251,3 58,5% R$ 697,0 31,0%

Lucro Líquido(R$ milhões)

R$ 158,3 5,6% R$ 426,6 3,2%

ROAE 22,1% -1,3 p.p. 14,9% -1.3 p.p.

45

Resultados Operacionais

Prêmios de Seguros | R$ milhões 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Seguro Saúde 1.381,8 1.198,8 15,3 1.375,5 0,5 5.295,0 4.515,3 17,3

Seguro Saúde Ajustado 1.405,7 1.198,8 17,3 1.375,6 2,2 5.258,3 4.515,3 16,5

Seguro Saúde Grupal 1.020,2 840,8 21,3 996,5 2,4 3.789,9 3.113,7 21,7

Seguro Saúde Grupal (ajustado) 1.020,2 840,8 21,3 996,6 2,4 3.790,0 3.113,7 21,7

Seguro Saúde Individual 361,7 358,0 1,0 379,0 -4,6 1.505,1 1.401,6 7,4

Seguro Saúde Individual (ajustado) 385,6 358,0 7,7 379,0 1,7 1.468,3 1.401,6 4,8

Seguros de Automóveis 539,2 451,9 19,3 614,9 -12,3 2.070,6 1.651,4 25,4

Seguros de Outros Ramos Elementares 107,1 112,7 -5,0 117,2 -8,6 460,7 643,2 -28,4

Seguros de Pessoas 175,3 134,1 30,7 151,5 15,7 594,9 497,6 19,6

Total 2.203,4 1.897,6 16,1 2.259,0 -2,5 8.421,2 7.307,5 15,2

Total ajustado 2.227,3 1.897,6 17,4 2.259,1 -1,4 8.384,5 7.307,5 14,7

46

Prêmios Ganhos| R$ milhões 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Seguro Saúde 1.385,0 1.199,2 15,5 1.364,9 1,5 5.279,4 4.506,2 17,2

Seguro Saúde Ajustado 1.408,9 1.199,2 17,5 1.365,0 3,2 5.242,7 4.506,2 16,3

Seguro Saúde Grupal 1.021,1 838,7 21,7 992,7 2,9 3.778,7 3.105,2 21,7

Seguro Saúde Grupal (ajustado) 1.021,1 838,7 21,7 992,8 2,8 3.778,8 3.105,2 21,7

Seguro Saúde Individual 363,9 360,5 0,9 372,2 -2,2 1.500,8 1.401,1 7,1

Seguro Saúde Individual (ajustado) 387,8 360,5 7,6 372,2 4,2 1.463,9 1.401,1 4,5

Seguros de Automóveis 507,9 403,7 25,8 476,0 6,7 1.842,8 1.446,0 27,4

Seguros de Outros Ramos Elementares 85,6 66,3 29,1 84,9 0,9 329,9 291,6 13,1

Seguros de Pessoas 88,5 96,5 -8,3 107,6 -17,8 398,6 358,7 11,1

Total 2.067,1 1.765,8 17,1 2.033,5 1,7 7.850,8 6.602,6 18,9

Total ajustado 2.090,9 1.765,8 18,4 2.033,6 2,8 7.814,1 6.602,6 18,3

47

Resultados Operacionais

48

Sinistralidade | % 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Seguro Saúde 70,4% 79,1% -8,8c 76,6% -6,3 p.p. 77,2% 80,8% -3,6 p.p.

Seguro Saúde Ajustado 69,2% 79,1% -1,0 p.p. 76,3% -7,5 p.p. 77,8% 80,8% -3,0 p.p.

Seguro Saúde Grupal 68,3% 76,2% -7,9 p.p. 74,6% -6,3 p.p. 75,7% 77,9% -2,3 p.p.

Seguro Saúde Grupal (ajustado) 68,3% 76,2% -7,9 p.p. 74,1% -5,8 p.p. 75,5% 77,9% -2,4 p.p.

Seguro Saúde Individual 76,2% 85,9% -9,7 p.p. 82,1% -5,9 p.p. 81,1% 87,1% -6,0 p.p.

Seguro Saúde Individual (ajustado) 71,5% 85,9% -14,4 p.p. 82,1% -10,6 p.p. 83,2% 87,1% -4,0 p.p.

Seguros de Automóveis 58,4% 54,5% 3,9 p.p. 62,1% -3,7 p.p. 60,4% 60,4% -

Seguros de Outros Ramos Elementares 51,8% 87,7% -35,8 p.p. 56,9% -5,0 p.p. 57,0% 79,8% -22,8 p.p.

Seguros de Pessoas 46,8% 52,4% -5,6 p.p. 48,7% -1,9 p.p. 52,0% 58,4% -6,4 p.p.

Total 65,6% 72,3% -6,7 p.p. 70,9% -5,3 p.p. 71,1% 75,1% -3,9 p.p.

Total ajustado 64,9% 72,3% -7,5 p.p. 70,7% -5,8 p.p. 71,4% 75,1% -3,6 p.p.

Resultados Operacionais

Despesas de Comercialização | % 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Seguro Saúde 6,7% 6,1% 0,6 p.p. 6,5% 0,1 p.p. 6,4% 5,9% 0,5 p.p.

Seguro Saúde Ajustado 6,6% 6,1% 0,5 p.p. 6,4% 0,2 p.p. 6,4% 5,9% 0,5 p.p.

Seguro Saúde Grupal 8,7% 8,3% 0,4 p.p. 8,7% 0,1 p.p. 8,6% 8,1% 0,4 p.p.

Seguro Saúde Grupal (ajustado) 8,7% 8,3% 0,4 p.p. 8,4% 0,3 p.p. 8,5% 8,1% 0,4 p.p.

Seguro Saúde Individual 1,0% 0,9% - 0,9% 0,1 p.p. 0,9% 0,9% -

Seguro Saúde Individual (ajustado) 0,9% 0,9% - 0,9% - 0,9% 0,9% -

Seguros de Automóveis 21,8% 23,3% -1,5 p.p. 22,8% -1,0 p.p. 22,8% 23,3% -0,5 p.p.

Seguros de Outros Ramos Elementares 22,2% 22,3% - 21,8% 0,5 p.p. 21,1% 21,2% -0,1 p.p.

Seguros de Pessoas 29,4% 23,1% 6,3 p.p. 26,2% 3,2 p.p. 25,5% 22,9% 2,6 p.p.

Total 12,0% 11,6% 0,4 p.p. 12,0% - 11,8% 11,3% 0,5 p.p.

Total ajustado 11,9% 11,6% 0,3 p.p. 11,9% - 11,8% 11,3% 0,5 p.p.

49

Resultados Operacionais

50

Margem Bruta | % 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Seguro Saúde 23,0% 14.,8% 8,2 p.p. 16,8% 6,1 p.p. 16,4% 13,3% 3,1 p.p.

Seguro Saúde Ajustado 24,3% 14,8% 9,5 p.p. 17,0% 7,3 p.p. 15,9% 13,3% 2,6 p.p.

Seguro Saúde Grupal 23,0% 15,4% 7,6 p.p. 16,8% 6,2 p.p. 15,8% 13,9% 1,8 p.p.

Seguro Saúde Grupal (ajustado) 23,0% 15,4% 7,6 p.p. 17,5% 5,6 p.p. 16,0% 13,9% 2,0 p.p.

Seguro Saúde Individual 22,9% 13,2% 9,6 p.p. 17,0% 5,9 p.p. 18,0% 11,9% 6,1 p.p.

Seguro Saúde Individual (ajustado) 27,6% 13,2% 14,4 p.p. 17,0% 10,6 p.p. 15,9% 11,9% 4,0 p.p.

Seguros de Automóveis 19,8% 22,2% -2,4 p.p. 15,1% 4,7 p.p. 16,8% 16,3% 0,5 p.p.

Seguros de Outros Ramos Elementares 25,9% -10,0% 35,9 p.p. 21,4% 4,6 p.p. 21,9% -1,0% 22,9 p.p.

Seguros de Pessoas 23,8% 24,5% -0,7 p.p. 25,1% -1,3 p.p. 22,4% 18,7% 3,8 p.p.

Total 22,4% 16,1% 6,3 p.p. 17,1% 5,3 p.p. 17,0% 13,6% 3,4 p.p.

Total ajustado 23,2% 16,1% 7,1 p.p. 17,4% 5,8 p.p. 16,7% 13,6% 3,1 p.p.

Índice Combinado | % 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Índice Combinado 94,8% 98,0% -3,2 p.p. 95,9% -1,1 p.p. 97,5% 100,0% -2,5 p.p.

Índice Combinado (ajustado) 94,3% 98,0% -3,7 p.p. 95,5% -1,2 p.p. 97,8% 100,0% -2,2 p.p.

Resultados Operacionais

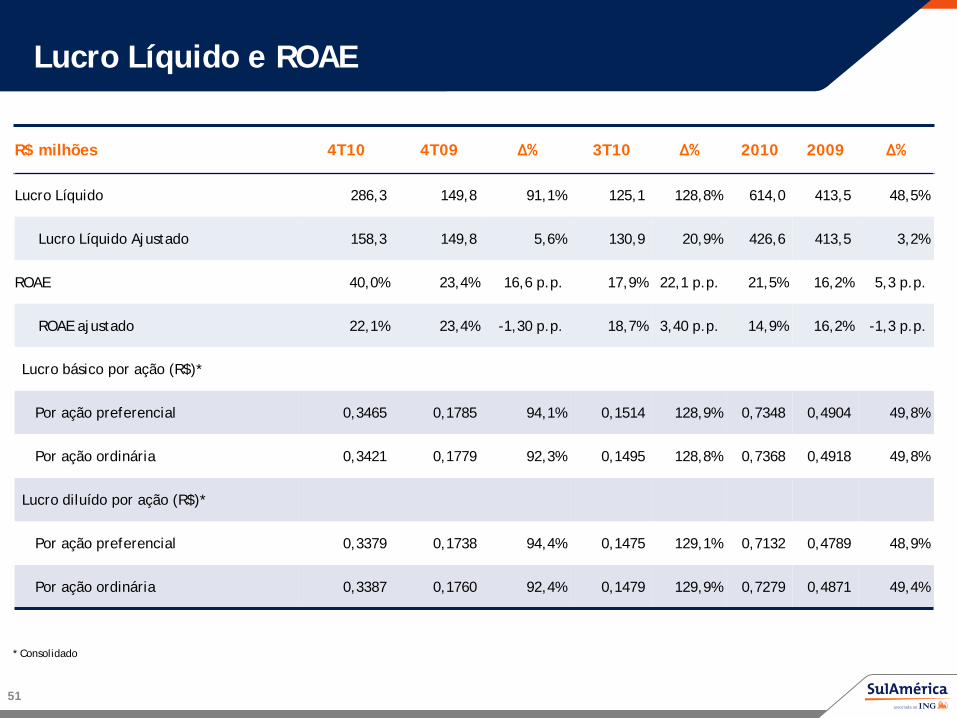

Lucro Líquido e ROAE

* Consolidado

R$ milhões 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Lucro Líquido 286,3 149,8 91,1% 125,1 128,8% 614,0 413,5 48,5%

Lucro Líquido Ajustado 158,3 149,8 5,6% 130,9 20,9% 426,6 413,5 3,2%

ROAE 40,0% 23,4% 16,6 p.p. 17,9% 22,1 p.p. 21,5% 16,2% 5,3 p.p.

ROAE ajustado 22,1% 23,4% -1,30 p.p. 18,7% 3,40 p.p. 14,9% 16,2% -1,3 p.p.

Lucro básico por ação (R$)*

Por ação preferencial 0,3465 0,1785 94,1% 0,1514 128,9% 0,7348 0,4904 49,8%

Por ação ordinária 0,3421 0,1779 92,3% 0,1495 128,8% 0,7368 0,4918 49,8%

Lucro diluído por ação (R$)*

Por ação preferencial 0,3379 0,1738 94,4% 0,1475 129,1% 0,7132 0,4789 48,9%

Por ação ordinária 0,3387 0,1760 92,4% 0,1479 129,9% 0,7279 0,4871 49,4%

51

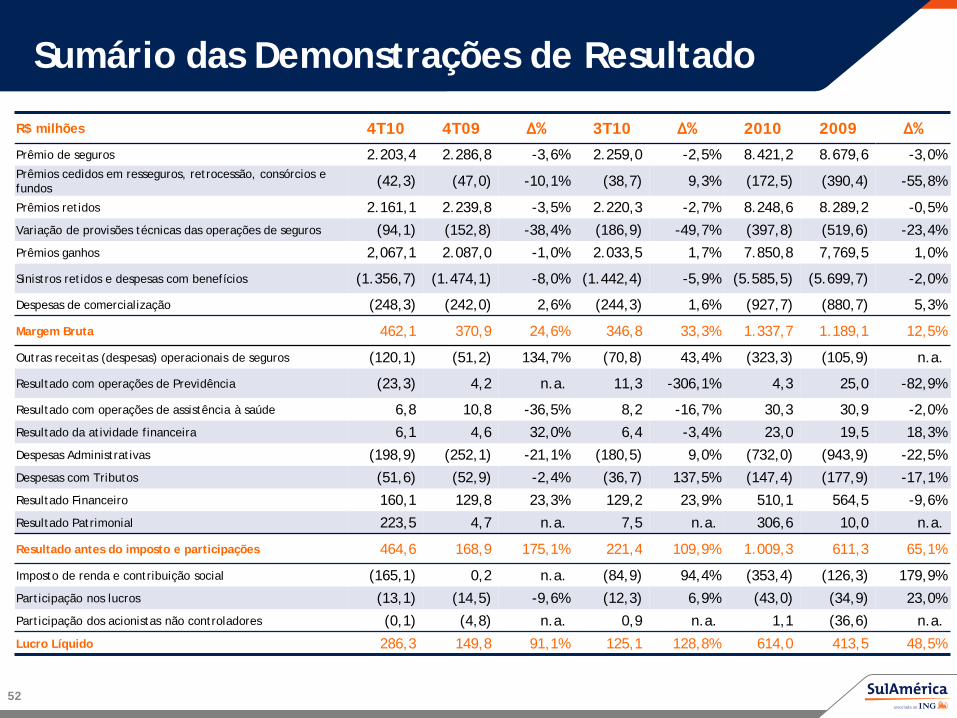

Sumário das Demonstrações de Resultado

R$ milhões 4T10 4T09 ∆% 3T10 ∆% 2010 2009 ∆%

Prêmio de seguros 2.203,4 2.286,8 -3,6% 2.259,0 -2,5% 8.421,2 8.679,6 -3,0%Prêmios cedidos em resseguros, retrocessão, consórcios e fundos (42,3) (47,0) -10,1% (38,7) 9,3% (172,5) (390,4) -55,8%

Prêmios retidos 2.161,1 2.239,8 -3,5% 2.220,3 -2,7% 8.248,6 8.289,2 -0,5%Variação de provisões técnicas das operações de seguros (94,1) (152,8) -38,4% (186,9) -49,7% (397,8) (519,6) -23,4%Prêmios ganhos 2,067,1 2.087,0 -1,0% 2.033,5 1,7% 7.850,8 7,769,5 1,0%

Sinistros retidos e despesas com benefícios (1.356,7) (1.474,1) -8,0% (1.442,4) -5,9% (5.585,5) (5.699,7) -2,0%

Despesas de comercialização (248,3) (242,0) 2,6% (244,3) 1,6% (927,7) (880,7) 5,3%

Margem Bruta 462,1 370,9 24,6% 346,8 33,3% 1.337,7 1.189,1 12,5%

Outras receitas (despesas) operacionais de seguros (120,1) (51,2) 134,7% (70,8) 43,4% (323,3) (105,9) n.a.

Resultado com operações de Previdência (23,3) 4,2 n.a. 11,3 -306,1% 4,3 25,0 -82,9%

Resultado com operações de assistência à saúde 6,8 10,8 -36,5% 8,2 -16,7% 30,3 30,9 -2,0%Resultado da atividade financeira 6,1 4,6 32,0% 6,4 -3,4% 23,0 19,5 18,3%Despesas Administrativas (198,9) (252,1) -21,1% (180,5) 9,0% (732,0) (943,9) -22,5%Despesas com Tributos (51,6) (52,9) -2,4% (36,7) 137,5% (147,4) (177,9) -17,1%Resultado Financeiro 160,1 129,8 23,3% 129,2 23,9% 510,1 564,5 -9,6%Resultado Patrimonial 223,5 4,7 n.a. 7,5 n.a. 306,6 10,0 n.a.

Resultado antes do imposto e participações 464,6 168,9 175,1% 221,4 109,9% 1.009,3 611,3 65,1%

Imposto de renda e contribuição social (165,1) 0,2 n.a. (84,9) 94,4% (353,4) (126,3) 179,9%Participação nos lucros (13,1) (14,5) -9,6% (12,3) 6,9% (43,0) (34,9) 23,0%Participação dos acionistas não controladores (0,1) (4,8) n.a. 0,9 n.a. 1,1 (36,6) n.a.

Lucro Líquido 286,3 149,8 91,1% 125,1 128,8% 614,0 413,5 48,5%

52

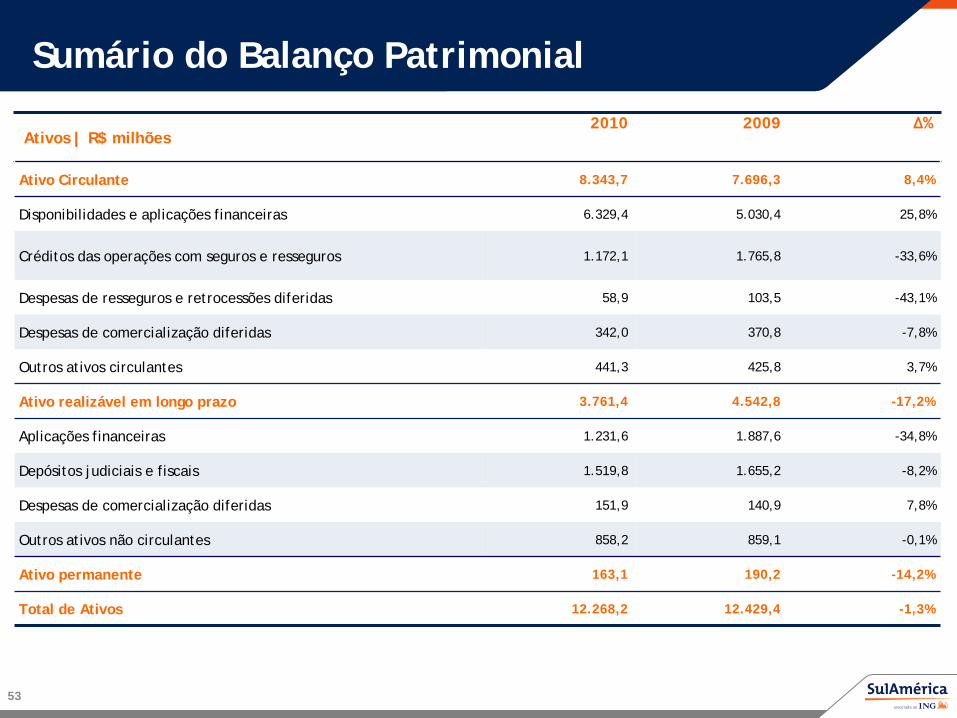

Sumário do Balanço Patrimonial

Ativos | R$ milhões2010 2009 ∆%

Ativo Circulante 8.343,7 7.696,3 8,4%

Disponibilidades e aplicações financeiras 6.329,4 5.030,4 25,8%

Créditos das operações com seguros e resseguros 1.172,1 1.765,8 -33,6%

Despesas de resseguros e retrocessões diferidas 58,9 103,5 -43,1%

Despesas de comercialização diferidas 342,0 370,8 -7,8%

Outros ativos circulantes 441,3 425,8 3,7%

Ativo realizável em longo prazo 3.761,4 4.542,8 -17,2%

Aplicações financeiras 1.231,6 1.887,6 -34,8%

Depósitos judiciais e fiscais 1.519,8 1.655,2 -8,2%

Despesas de comercialização diferidas 151,9 140,9 7,8%

Outros ativos não circulantes 858,2 859,1 -0,1%

Ativo permanente 163,1 190,2 -14,2%

Total de Ativos 12.268,2 12.429,4 -1,3%

53

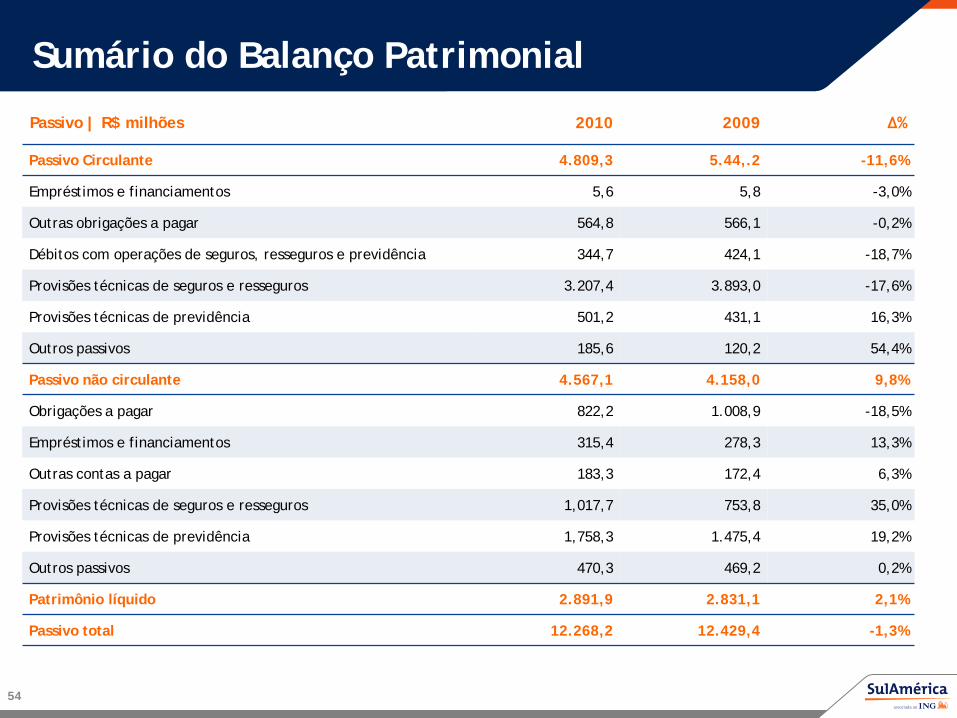

Sumário do Balanço Patrimonial

54

Passivo | R$ milhões 2010 2009 ∆%

Passivo Circulante 4.809,3 5.44,.2 -11,6%

Empréstimos e financiamentos 5,6 5,8 -3,0%

Outras obrigações a pagar 564,8 566,1 -0,2%

Débitos com operações de seguros, resseguros e previdência 344,7 424,1 -18,7%

Provisões técnicas de seguros e resseguros 3.207,4 3.893,0 -17,6%

Provisões técnicas de previdência 501,2 431,1 16,3%

Outros passivos 185,6 120,2 54,4%

Passivo não circulante 4.567,1 4.158,0 9,8%

Obrigações a pagar 822,2 1.008,9 -18,5%

Empréstimos e financiamentos 315,4 278,3 13,3%

Outras contas a pagar 183,3 172,4 6,3%

Provisões técnicas de seguros e resseguros 1,017,7 753,8 35,0%

Provisões técnicas de previdência 1,758,3 1.475,4 19,2%

Outros passivos 470,3 469,2 0,2%

Patrimônio líquido 2.891,9 2.831,1 2,1%

Passivo total 12.268,2 12.429,4 -1,3%

Departamento deRelações com Investidores

+55 (21) 2506-9111

www.sulamerica.com.br/ri