Embed Size (px)

Citation preview

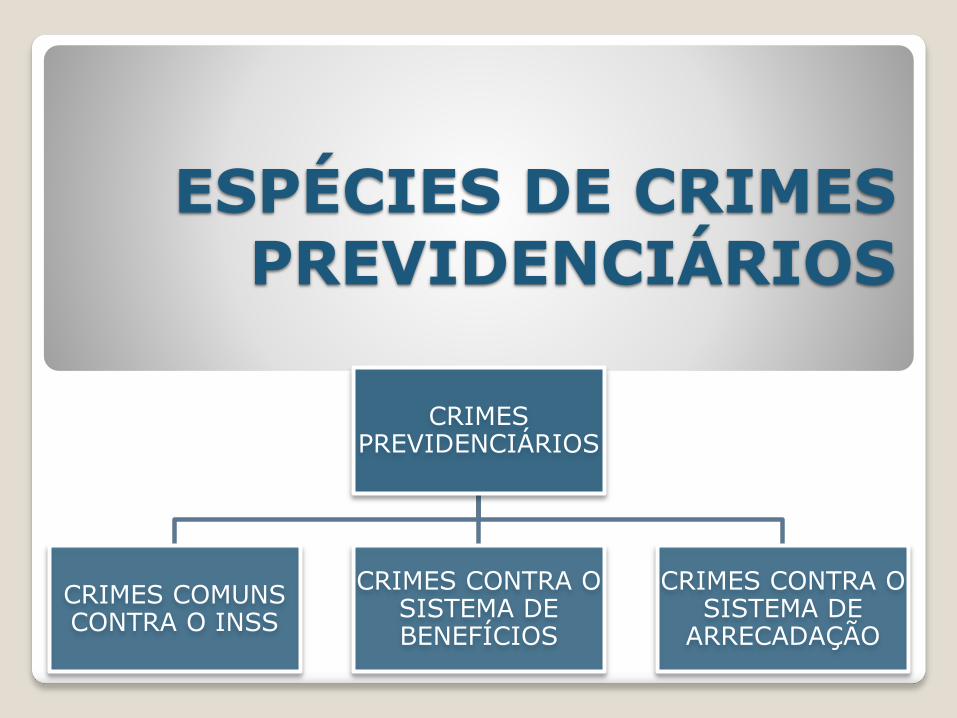

CRIMES PREVIDENCIÁRIOS

INSS

Autarquia

CUSTEIO DA SEGURIDADE SOCIAL

Lei nº 8.212/91

CONCESSÃO DE BENEFÍCIOS

PREVIDENCIÁRIOS E ASSISTENCIAIS

Lei nº 8.213/91

ESPÉCIES DE CRIMES PREVIDENCIÁRIOS

CRIMES PREVIDENCIÁRIOS

CRIMES COMUNS CONTRA O INSS

CRIMES CONTRA O SISTEMA DE BENEFÍCIOS

CRIMES CONTRA O SISTEMA DE

ARRECADAÇÃO

CRIMES MEIOS:

Art. 299: falsidade ideológica

Arts. 297 e 298: falsificação de documento

Art. 304: uso de documento falso

Art. 342: falso testemunho ou falsa perícia em processo administrativo

CRIMES COMUNS CONTRA O INSS

Art. 171. Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento:

(...)

§ 3º - A pena aumenta-se de um terço, se o crime é cometido em detrimento de entidade de direito público ou de instituto de economia popular, assistência social ou beneficência.

Obtenção de lucro indevido mediante fraude causando prejuízo à Autarquia

previdenciária

CRIMES CONTRA O

SISTEMA DE BENEFÍCIOS

Art. 313

PECULATO MEDIANTE ERRO DE OUTREM

Art. 313 - A

INSERÇÃO DE DADOS FALSOS EM SISTEMA DE INFORMAÇÃO

Art. 313 - B

MODIFICAÇÃO OU ALTERAÇÃO NÃO AUTORIZADA

Art. 325, § 1º, I E II

VIOLAÇÃO DE SIGILO FUNCIONAL

Dolo específico:

o vantagem indevida

o causador do dano à Administração Pública

Art. 313 - Apropriar-se de dinheiro ou qualquer utilidade que, no exercício do cargo, recebeu por erro de outrem:Pena - reclusão, de um a quatro anos, e multa.

Art. 313

PECULATO MEDIANTE ERRO DE OUTREM

Crime material: exige dano ou vantagem indevida

Norma penal em branco CNIS, PLENUS, SABI

Art. 313-A. Inserir ou facilitar, o funcionário autorizado, a inserção de dados falsos, alterar ou excluir indevidamente dados corretos nos sistemas informatizados ou bancos de dados da Administração Pública com o fim de obter vantagem indevida para si ou para outrem ou para causar dano: (Incluído pela Lei nº 9.983, de 2000))Pena - reclusão, de 2 (dois) a 12 (doze) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

Art. 313 - AINSERÇÃO DE DADOS

FALSOS EM SISTEMA DE INFORMAÇÃO

Norma penal em branco

Crime de mera conduta

Dano: majoração parágrafo único

Art. 313-B. Modificar ou alterar, o funcionário, sistema de informações ou programa de informática sem autorização ou solicitação de autoridade competente: (Incluído pela Lei nº 9.983, de 2000)Pena - detenção, de 3 (três) meses a 2 (dois) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)Parágrafo único. As penas são aumentadas de um terço até a metade se da modificação ou alteração resulta dano para a Administração Pública ou para o administrado.(Incluído pela Lei nº 9.983, de 2000)

Art. 313 - BMODIFICAÇÃO OU ALTERAÇÃO NÃO

AUTORIZADA

Crime de mera conduta

Dano à administração ou terceiro = majoração de pena

Art. 325 - Revelar fato de que tem ciência em razão do cargo e que deva permanecer em segredo, ou facilitar-lhe a revelação:Pena - detenção, de seis meses a dois anos, ou multa, se o fato não constitui crime mais grave.§ 1o Nas mesmas penas deste artigo incorre quem: (Incluído pela Lei nº 9.983, de 2000)I - permite ou facilita, mediante atribuição, fornecimento e empréstimo de senha ou qualquer outra forma, o acesso de pessoas não autorizadas a sistemas de informações ou banco de dados da Administração Pública; (Incluído pela Lei nº 9.983, de 2000)II - se utiliza, indevidamente, do acesso restrito. (Incluído pela Lei nº 9.983, de 2000)§ 2o Se da ação ou omissão resulta dano à Administração Pública ou a outrem: (Incluído pela Lei nº 9.983, de 2000)Pena - reclusão, de 2 (dois) a 6 (seis) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

Art. 325, § 1º, I E IIVIOLAÇÃO DE SIGILO

FUNCIONAL

CRIMES CONTRA O SISTEMA DE

ARRECADAÇÃO

Art. 168 - A

APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA

Art. 337- A

SONEGAÇÃO DE CONTRIBUIÇÃO

PREVIDENCIÁRIADELITOS FISCAIS

(criminalidade econômica)

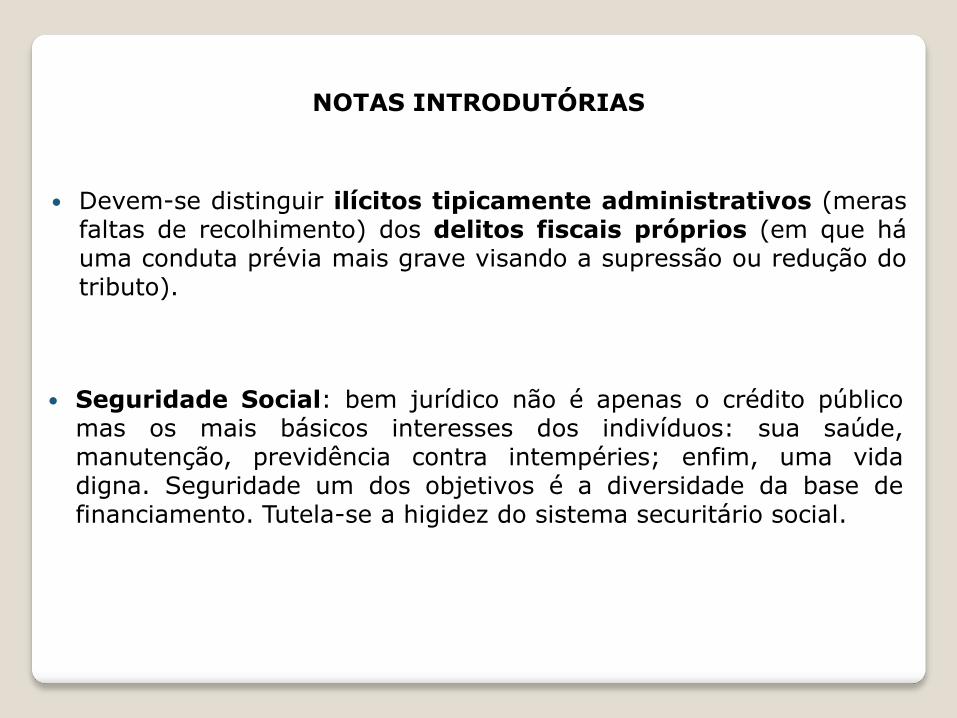

NOTAS INTRODUTÓRIAS

Devem-se distinguir ilícitos tipicamente administrativos (merasfaltas de recolhimento) dos delitos fiscais próprios (em que háuma conduta prévia mais grave visando a supressão ou redução dotributo).

Seguridade Social: bem jurídico não é apenas o crédito públicomas os mais básicos interesses dos indivíduos: sua saúde,manutenção, previdência contra intempéries; enfim, uma vidadigna. Seguridade um dos objetivos é a diversidade da base definanciamento. Tutela-se a higidez do sistema securitário social.

HISTÓRICO E ALTERAÇÕES LEGISLATIVAS

Art. 5º do Decreto-Lei nº 65/37: “O empregador que retiver ascontribuições recolhidas de seus empregados e não as recolher na épocaprópria incorrerá nas sanções do art. 331, n.º 2, da Consolidação das LeisPenais, sem prejuízo das demais sanções estabelecidas neste Decreto-Lei”.

Art. 86 da Lei nº 3.807/60: “Será punido com as penas do crime deapropriação indébita a falta de recolhimento, na época própria, dascontribuições e de outras importâncias devidas às instituições de previdênciae arrecadadas dos segurados ou do público”.

Art. 2º, II, da Lei nº 8.137/90: “Deixar de recolher, no prazo legal, valorde tributo ou de contribuição social, descontado ou cobrado, na qualidade desujeito passivo de obrigação e que deveria recolher aos cofres públicos”.

Art. 95, alíneas “d”, “e” e “f” da Lei nº 8.212/91: crimes sem sanção.Pena: art. 1º, § 1º, da Lei nº 8.137/90.

Arts. 168-A e 337-A – nova redação Lei nº 9983/2000 – revogouexpressamente o art. 95 da Lei nº 8.212/91 e também o art. 2º, II, da Leinº 8.212/1991.

Antes da Lei nº 9983/00 – os crimes que tivessem por objeto quaisquertributos (inclusive contribuições previdenciárias), submetiam-se aotratamento uniforme especialmente pelos arts. 1º e 2º da Lei nº 8.137/90.

Art. 168 - AAPROPRIAÇÃO

INDÉBITA PREVIDENCIÁRIA

Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional: (Incluído pela Lei nº 9.983, de 2000)Pena - reclusão, de 2 (dois) a 5 (cinco) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

Omissão de recolhimento aos cofres públicos das contribuição sociais descontadas dos contribuintes

Lei Complementar nº 95/1998 (art. 12, III, “b”) os acréscimos da Leinº 9983/2000 foram colocados no Código Penal de maneira aleatória eassistemática

caput – instituições financeiras que recebem as quantias recolhidas doscontribuintes – art. 60, caput, da Lei nº 8.212/91 – autoriza a arrecadaçãodas contribuições através da rede bancária

art. 30, a e b, Lei n° 8.212/91 – empresa que é responsávelpelo desconto e recolhimento das contribuições devidas pelossegurados empregados e trabalhadores avulsos.

Art. 168- A: (...)§ 1o Nas mesmas penas incorre quem deixar de: (Incluído pela Lei nº 9.983, de 2000)I - recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público; (Incluído pela Lei nº 9.983, de 2000)

Art. 168-A, § 1º, I

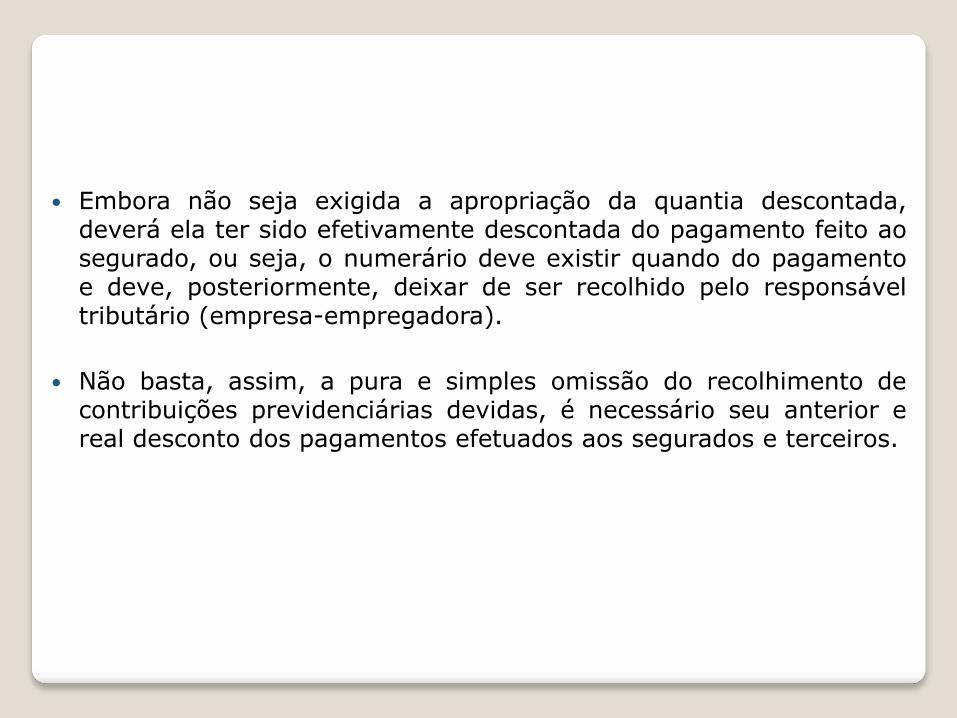

Embora não seja exigida a apropriação da quantia descontada,deverá ela ter sido efetivamente descontada do pagamento feito aosegurado, ou seja, o numerário deve existir quando do pagamentoe deve, posteriormente, deixar de ser recolhido pelo responsáveltributário (empresa-empregadora).

Não basta, assim, a pura e simples omissão do recolhimento decontribuições previdenciárias devidas, é necessário seu anterior ereal desconto dos pagamentos efetuados aos segurados e terceiros.

Trata-se de hipótese de crime de conduta mista: uma comissivaantecedente e outra omissiva subsequente. A omissão é deixar defazer o que a lei determina – deverá, neste caso, ser precedida deuma conduta comissiva:

a) a de descontar (o montante devido a título de) a contribuiçãoprevidenciária do pagamento efetuado a segurados; ou

b) a de arrecadar do público (o montante devido a título decontribuição previdenciária)

2 situações verificáveis quando o agente descontou do pagamentodo segurado a quantia devida à título de contribuiçãoprevidenciária:

a) Não tem possibilidade de recolhê-la no prazo legal, há ausênciade omissão penalmente relevante, e assim, estaria excluída atipicidade – causa supralegal de exclusão da ilicitude

b) O agente podendo concretamente proceder ao recolhimento,não o faz em situação na qual não se lhe poderia exigir condutadiversa, estaria afastada a culpabilidade.

Responsabilidade penal: é necessário que tenha o desconto: emvirtude, desta presunção legal é que, normalmente, as NFLDs nãovêm acompanhadas das provas relativas ao anterior, tempestivo eadequado desconto, e daí a sua insuficiência para embasar, por sisó, a denúncia, sendo imprescindível (também para apurar aautoria) da instauração do Inquérito Policial tendente a fornecersubsídios suficientes para preencher o requisito da justa causa paraa eventual proposição da ação penal.

O limite máximo da pena foi diminuído de 6 para 5 anos de reclusão– com a edição da Lei 9983/00 norma penal retroagirá em benefíciodos réus conforme disposto no art. 5º, XL e art. 2º do CP.

Crime omissivo próprio: não há necessidade de efetiva comprovação da apropriação.

Alberto Silva Franco, Francisco Dias Teixeira e Wladimir Novaes Martinez: confronto com a vedação da prisão por dívida: tarefa impossível lograr a acusação comprovar quando e em que medida os valores devidos à “previdência social” tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços.

Art. 168- A: (...)§ 1o Nas mesmas penas incorre quem deixar de: (Incluído pela Lei nº 9.983, de 2000)(...)II - recolher contribuições devidas à previdência social que tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços; (Incluído pela Lei nº 9.983, de 2000)

Art. 168-A, § 1º, II

Crime comissivo

Exemplo: salário família (art. 68)

Na verdade as empresas não são reembolsadas mas haverá uma compensação do valor pago com a quantia a recolher a título de contribuição social.

Art. 168- A: (...)§ 1o Nas mesmas penas incorre quem deixar de: (Incluído pela Lei nº 9.983, de 2000)(...)III - pagar benefício devido a segurado, quando as respectivas cotas ou valores já tiverem sido reembolsados à empresa pela previdência social. (Incluído pela Lei nº 9.983, de 2000)

Art. 168-A, § 1º, III

DIVERGÊNCIAS

Abolitio criminis: aparente diversidade:

art. 95, d da Lei nº 8.212/91

x art. 168-A, § 1º, I

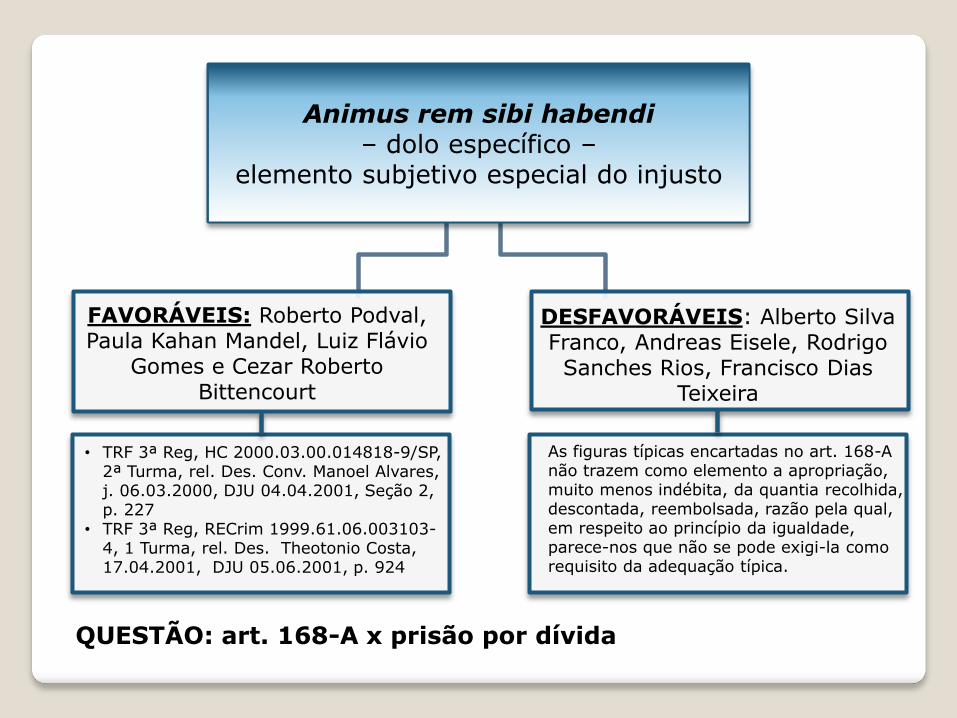

Animus rem sibi habendi

– dolo específico –

elemento subjetivo especial do injusto

Abolitio criminis: aparente diversidade:

art. 95, d da Lei nº 8.212/91

x art. 168-A, § 1º, I

Art. 95. Constitui crime: (...)d) deixar de recolher, na época própria, contribuição ou outra importância devida à Seguridade Social e arrecadada dos segurados ou do público;

Art. 168-A: (...)§ 1o Nas mesmas penas incorre quem deixar de: (Incluído pela Lei nº 9.983, de 2000)I - recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público; (Incluído pela Lei nº 9.983, de 2000)

FAVORÁVEISRoberto Podval, Paula KahanMandel, Luiz Flávio Gomes e Cezar Roberto Bittencourt.

“PENAL. CONSTITUCIONAL. HABEAS CORPUS. ART. 95, d E f. APROPRIAÇÃO INDÉBITAPREVIDENCIÁRIA. REVOGAÇÃO. LEI 9.983/2000, ART. 3º. PRINCÍPIO CONSTITUCIONAL DAIRRETROATIVIDADE DA LEI PENAL. ABOLITIO CRIMINIS. EXTINÇÃO DA PUNIBILIDADE.- DISPOSITIVOS CONTIDOS NA DENÚNCIA, ART. 95, d E f DA LEI 8.212/91, FORAM

REVOGADOS PELO ART. 3º DA LEI 9.983, DE 14.07.2000, POR FORÇA DO PRINCÍPIOCONSTITUCIONAL DA IRRETROATIVIDADE DA LEI PENAL (ART. 5º, XXXIX E XL DACONSTITUIÇÃO FEDERAL), TAMBÉM PRESENTE NO ART. 2º E PARÁGRAFO ÚNICO DO CÓDIGOPENAL.

- CONCESSÃO DO HABEAS CORPUS PARA DECLARAR EXTINTA A PUNIBILIDADE DE (...)”(TRF 5ª Reg, HC 2000.05.00.026463-7, Relatora Juíza Margarida Cantarelli, j. 03.05.2001, DJU 06.07.2001, Seção 2, p. 248)

No mesmo sentido:

• TRF 5ª Reg, RC 98.05.855-3, Relator Juiz Ubaldo Ataíde Cavalcante, DJU 07.05.2001, Seção 2, p. 198.

• TRF 5ª Reg, ReCrim 297-CE, 1ª Turma, relator Juiz Castro Meira, 16.11.2000.

• TRF 5ª Reg, ApCrim351-CE, 1ª Turma, Relator Juiz Castro Meira, j.09.11.2000, DJU 22.12.2000, Seção 2, p. 76.

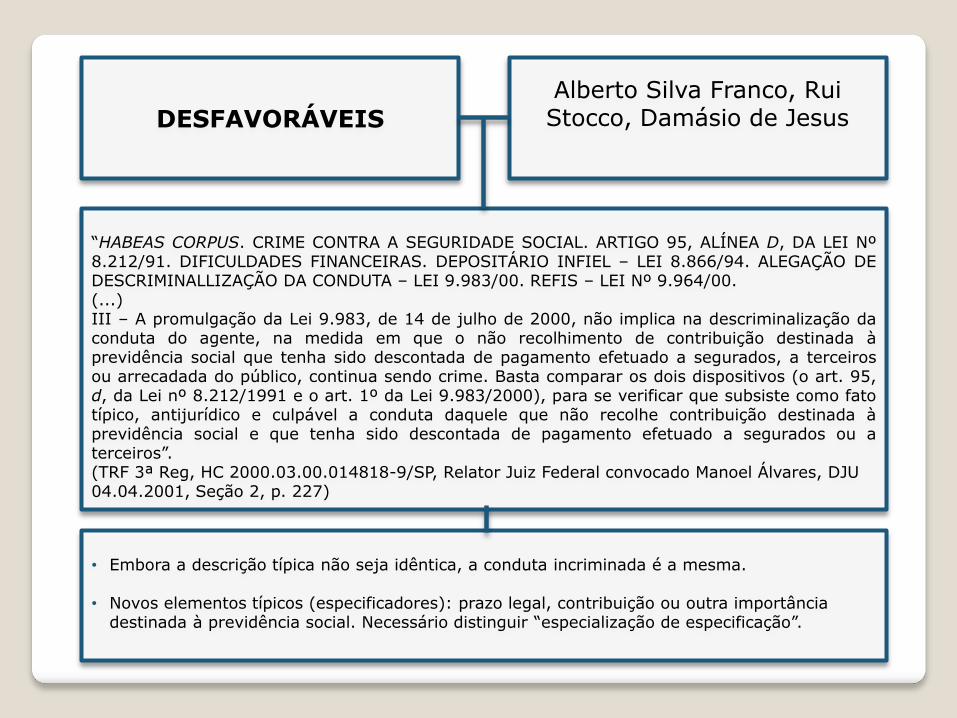

DESFAVORÁVEIS

Alberto Silva Franco, Rui Stocco, Damásio de Jesus

“HABEAS CORPUS. CRIME CONTRA A SEGURIDADE SOCIAL. ARTIGO 95, ALÍNEA D, DA LEI Nº8.212/91. DIFICULDADES FINANCEIRAS. DEPOSITÁRIO INFIEL – LEI 8.866/94. ALEGAÇÃO DEDESCRIMINALLIZAÇÃO DA CONDUTA – LEI 9.983/00. REFIS – LEI Nº 9.964/00.(...)III – A promulgação da Lei 9.983, de 14 de julho de 2000, não implica na descriminalização daconduta do agente, na medida em que o não recolhimento de contribuição destinada àprevidência social que tenha sido descontada de pagamento efetuado a segurados, a terceirosou arrecadada do público, continua sendo crime. Basta comparar os dois dispositivos (o art. 95,d, da Lei nº 8.212/1991 e o art. 1º da Lei 9.983/2000), para se verificar que subsiste como fatotípico, antijurídico e culpável a conduta daquele que não recolhe contribuição destinada àprevidência social e que tenha sido descontada de pagamento efetuado a segurados ou aterceiros”.(TRF 3ª Reg, HC 2000.03.00.014818-9/SP, Relator Juiz Federal convocado Manoel Álvares, DJU 04.04.2001, Seção 2, p. 227)

• Embora a descrição típica não seja idêntica, a conduta incriminada é a mesma.

• Novos elementos típicos (especificadores): prazo legal, contribuição ou outra importância destinada à previdência social. Necessário distinguir “especialização de especificação”.

Animus rem sibi habendi– dolo específico –

elemento subjetivo especial do injusto

FAVORÁVEIS: Roberto Podval, Paula Kahan Mandel, Luiz Flávio

Gomes e Cezar Roberto Bittencourt

DESFAVORÁVEIS: Alberto Silva Franco, Andreas Eisele, Rodrigo Sanches Rios, Francisco Dias

Teixeira

• TRF 3ª Reg, HC 2000.03.00.014818-9/SP, 2ª Turma, rel. Des. Conv. Manoel Alvares, j. 06.03.2000, DJU 04.04.2001, Seção 2, p. 227

• TRF 3ª Reg, RECrim 1999.61.06.003103-4, 1 Turma, rel. Des. Theotonio Costa, 17.04.2001, DJU 05.06.2001, p. 924

As figuras típicas encartadas no art. 168-A não trazem como elemento a apropriação, muito menos indébita, da quantia recolhida, descontada, reembolsada, razão pela qual, em respeito ao princípio da igualdade, parece-nos que não se pode exigi-la como requisito da adequação típica.

QUESTÃO: art. 168-A x prisão por dívida

“PENAL - NÃO RECOLHIMENTO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS - LEI 8.212, ART. 95, D - LEI Nº

9983/2000 - MATERIALIDADE - COMPROVAÇÃO - DOLO - NECESSIDADE - REAL CAPACIDADE DE AGIR -PRECEDENTES.1 - Conforme se depreende da simples leitura do tipo do art. 95, d, da Lei nº 8.212/91, analisando-se a questão sob a ótica anterior à promulgação da Lei nº 9983/2000, que revogou o dispositivo legal mencionado e que entendia o delito como omissivo, é indispensável que os valores não recolhidos aos cofres públicos tenham sido arrecadados pelo agente, não se punindo a simples desídia de não se proceder à arrecadação e posterior repasse.2 - Não há que se confundir o inadimplente com o sonegador fiscal, vez que, em ambos existe um ponto comum - o não pagamento -, porém, em relação a este último, impõe-se o demonstrativo de que tenha agido de forma fraudulenta, sob pena de se travestir a ação penal em verdadeira execução fiscal.3 - Sob a ótica da nova Lei 9983/2000 que, revogando o dispositivo legal em análise, inseriu o tipo no Código Penal, no Capítulo da "Apropriação Indébita", no art. 168-A - "Apropriação indébita previdenciária - AC", temos que volta a ser o delito da modalidade de apropriação indébita, como indica o próprio texto legal e o nomen juris, pelo que, novamente passa a ser exigido o dolo específico referente ao animus rem sibi habendi (a vontade de apropriação da coisa alheia, sem pretensão de restituí-la), de modo que não demonstrado tal elemento objetivo pela acusação, exclui-se o tipo legal.4 - Dessa forma, tem-se que para a configuração do crime agora tipificado no art. 168-A, do CP, por cuja prática responde a recorrida, é imprescindível a comprovação do dolo consistente na vontade de apropriar-se dos valores não recolhidos à Previdência, ou ainda, desviá-los para outros fins, sendo o animus rem sibihabendi de sua essencialidade.5 - De toda sorte, quer se entenda o delito na modalidade de crime omissivo, nos termos do art. 95, d, da Lei 8212/91, quer na modalidade de apropriação indébita previdenciária, previsto no art. 168-A, do CP, em cuja redação se inseriu por força da Lei nº 9982/2000, não tendo produzido, in casu, o órgão acusatório qualquer prova a evidenciar que a recorrida não atuou conforme o resultado esperado pela norma penal (recolhimento do tributo) de forma livre e consciente, ou seja, não comprovou a real possibilidade de agir conforme previsão legal, tendo atuado com vontade livre e consciente de não recolher as contribuições previdenciárias junto ao INSS, ou que tenha ela atuado de forma dolosa, seja o dolo de não recolher, o dolo específico de fraudar e o dolo específico de apropriar-se, cuja ação é exigida pelo "novo"tipo penal, não tendo restado comprovada nos autos a existência do elemento subjetivo do tipo, a absolvição se impõe.6 - Recurso a que se conhece e a que se nega provimento”.(TRF 2ª Reg, AC 2000.02.01.053709-7, Relator Juiz Rogério Vieira de Carvalho, DJU 19.06.2001, Seção 2, p. 347, j. 23.03.2001)

Art. 337- ASONEGAÇÃO DE CONTRIBUIÇÃO

PREVIDENCIÁRIA Art. 337-A. Suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante as seguintes condutas: (Incluído pela Lei nº 9.983, de 2000)I - omitir de folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária segurados empregado, empresário, trabalhador avulso ou trabalhador autônomo ou a este equiparado que lhe prestem serviços; (Incluído pela Lei nº 9.983, de 2000)II - deixar de lançar mensalmente nos títulos próprios da contabilidade da empresa as quantias descontadas dos segurados ou as devidas pelo empregador ou pelo tomador de serviços; (Incluído pela Lei nº 9.983, de 2000)III - omitir, total ou parcialmente, receitas ou lucros auferidos, remunerações pagas ou creditadas e demais fatos geradores de contribuições sociais previdenciárias: (Incluído pela Lei nº 9.983, de 2000)Pena - reclusão, de 2 (dois) a 5 (cinco) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

Assemelha-se ao art. 1º da Lei 8.137/30 – lesão do bem jurídicotutelado (caput: “suprimir ou reduzir”) e às penas cominadas.

Há a necessidade de fraude (comissiva ou omissiva) parasupressão ou redução da contribuição social a ser recolhida =CONDUTA VINCULADA

Art. 337-A, I - Somente terá relevância penal quando forpraticada no contexto de uma empresa. (art. 15 da Lei 8212/91).

Art. 337, § 3º - aplica-se também a uma empresa não dotada depersonalidade jurídica.

X

falta de sistematização geradora de várias incongruências, noâmbito das penas e das causas de extinção de punibilidade, sendodesejável que houvesse um tratamento sistemático na matéria –inobservância do art. 12 da LC 95/98

x

STJ e STF entenderam que se aplica a causa de extinção dapunibilidade prevista no art. 34 da Lei 9.249/95 – ou seja,estende-se o benefício da extinção da punibilidade prevista para oscrimes de apropriação indevida de tributo em geral ao crime deapropriação indevida de contribuições previdenciárias – Princípioda Isonomia. – Agente que antes do recebimento da denúncia,efetua o pagamento devido à título de débito tributário.

art. 1º e 2º da Lei 8.137/90

(crimes contra a arrecadação de demais tributos)

art. 168-A e 337-A(crimes contra a arrecadação

de contribuições previdenciárias)

Art 1º e 2º Pena de detenção de seis meses a um ano e multa

Art. 168-A Pena de reclusão de 2 a

5 anos e multa

PERDÃO JUDICIAL E EXTINÇÃO DA PUNIBILIDADE

Art 168-A, § 2º e § 3º

1) A contribuição não repassada à previdência é referente a um desconto feito pelo agente (ele não é o contribuinte mas o responsável tributário).

2) Nas 3 primeiras modalidades basta a omissão de recolhimento.

3) Para extinção da punibilidade é exigida a declaração, confissão, a prestação de informações e o pagamento do tributo antes do início da ação fiscal.

Art. 337-A, § 2º, § 3º e § 4º

1) Aqui é indiferente a origem do fato gerador.

2) Além da supressão ou redução do tributo, é elementar do tipo a fraude para a sonegação. A fraude pode ser comissiva (falsificação de documento) ou omissiva (falsidade ideológica, omitindo fato que deveria constar em documento, por exemplo).

3) Não é exigido o pagamento do tributo mas apenas a declaração, confissão, a prestação de informações.

Art. 168-A e 337-A: apesar de diferentes possuem penas iguais. –Violação do princípio da proporcionalidade.