Embed Size (px)

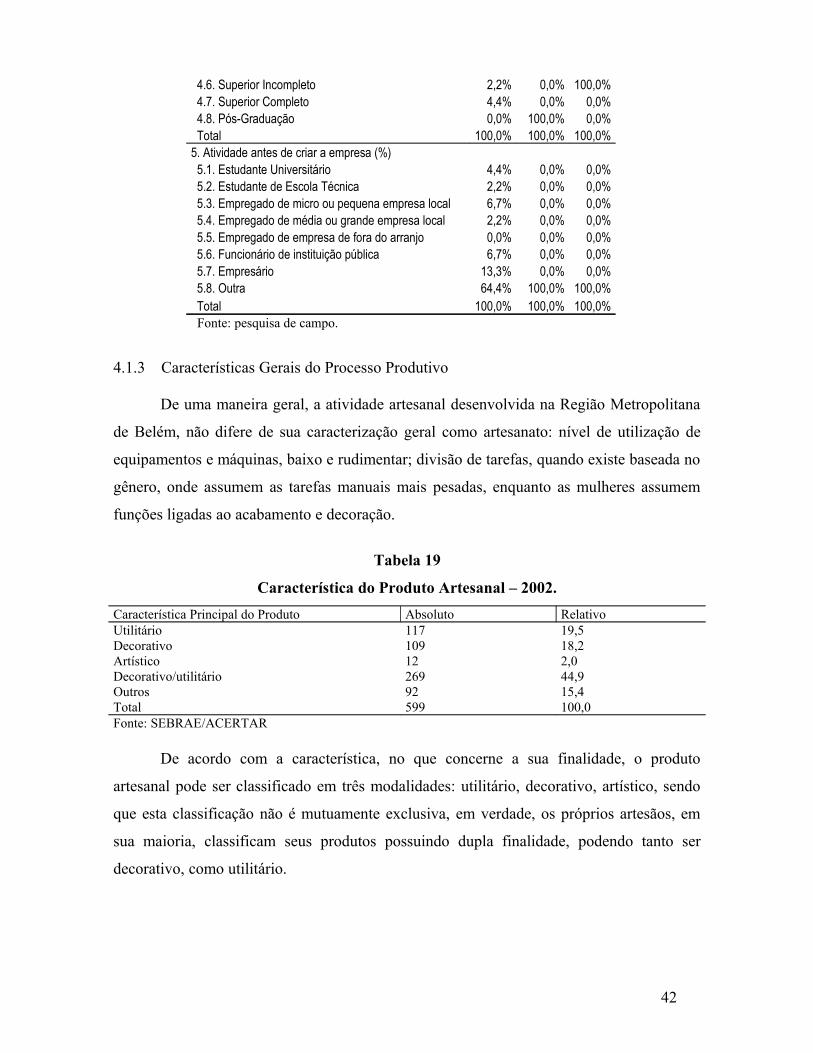

Citation preview

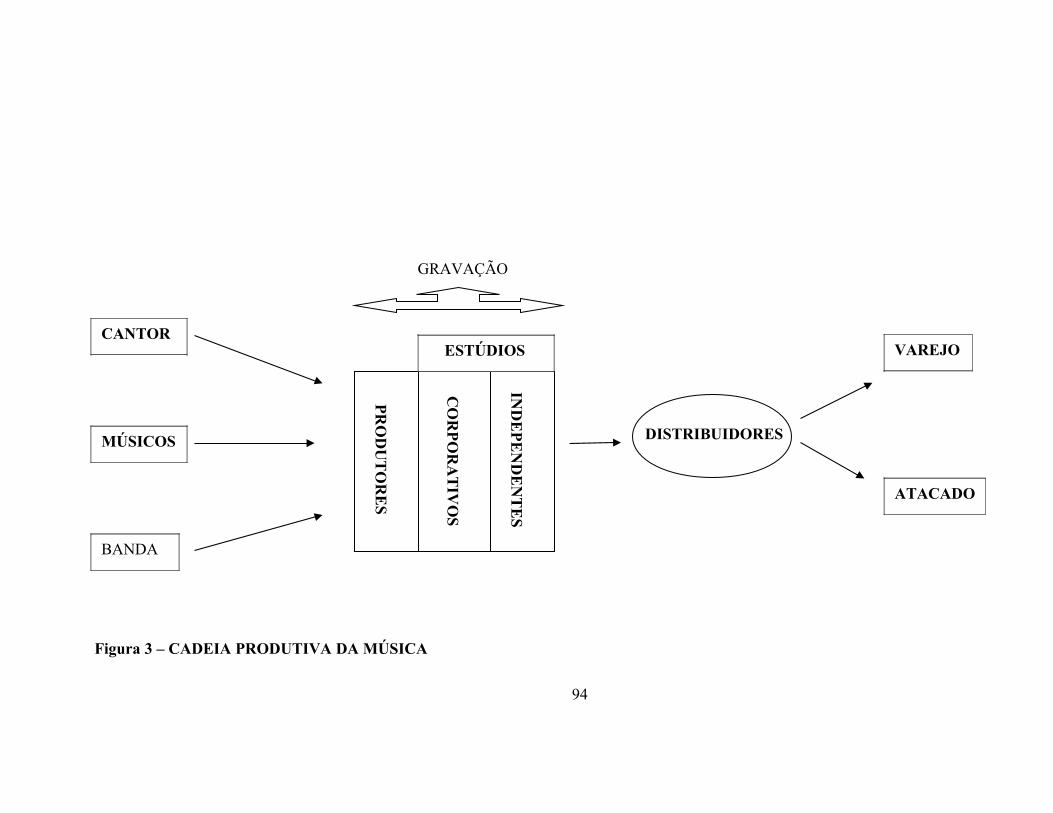

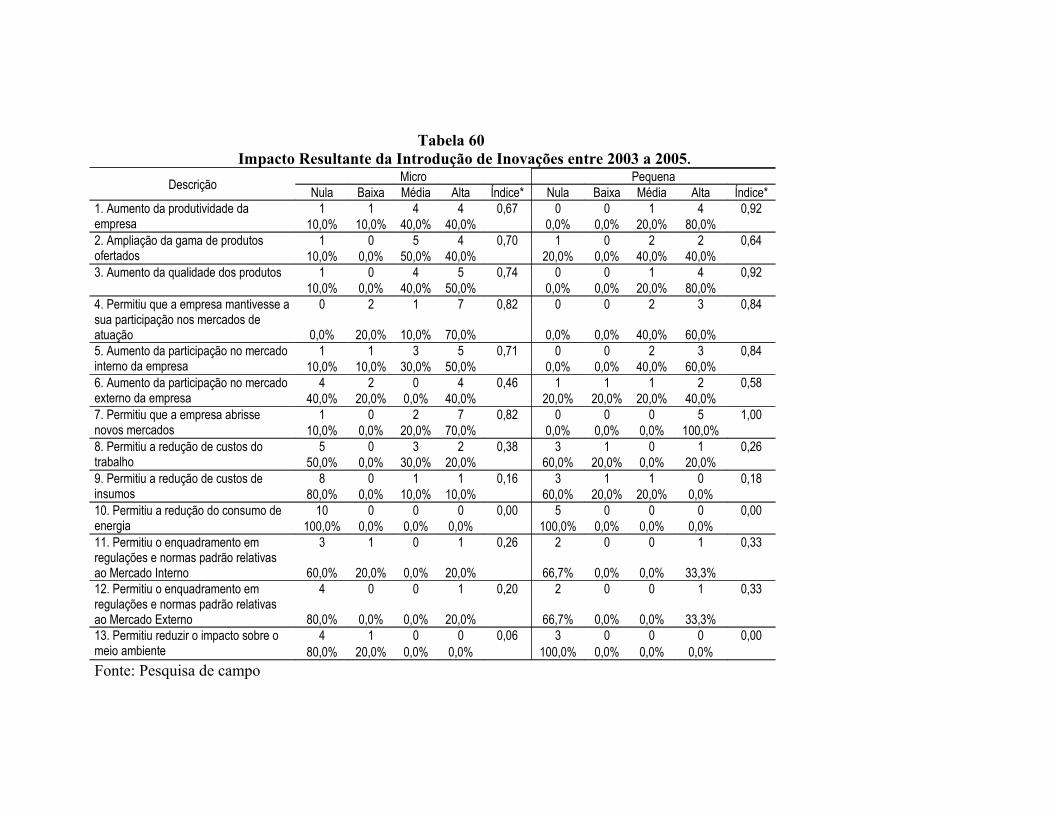

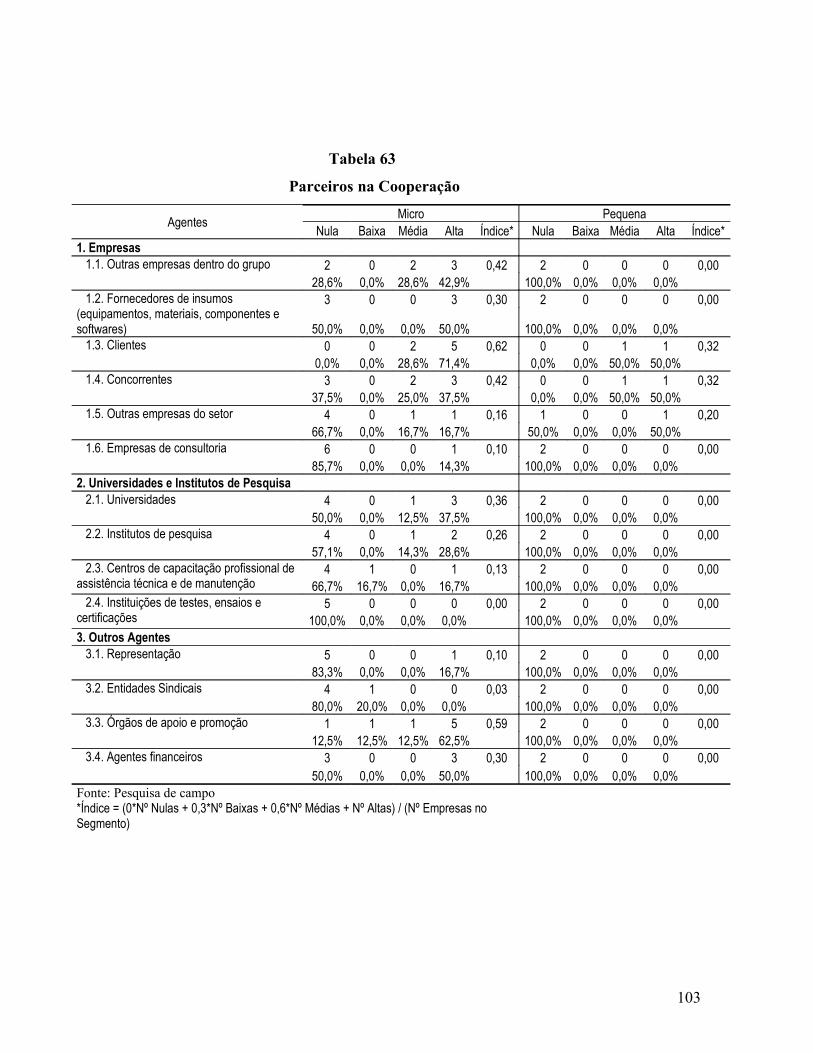

.ARRANJO PRODUTO LOCAL DE CULTURA E

ENTRETENIMENTO NA REGIÁO METROPOLITANA DE BELÉM

Marcelo Diniz

1. INTRODUÇÃO E ASPECTOS METODOLÓGICOS GERAIS

1.1 Introdução

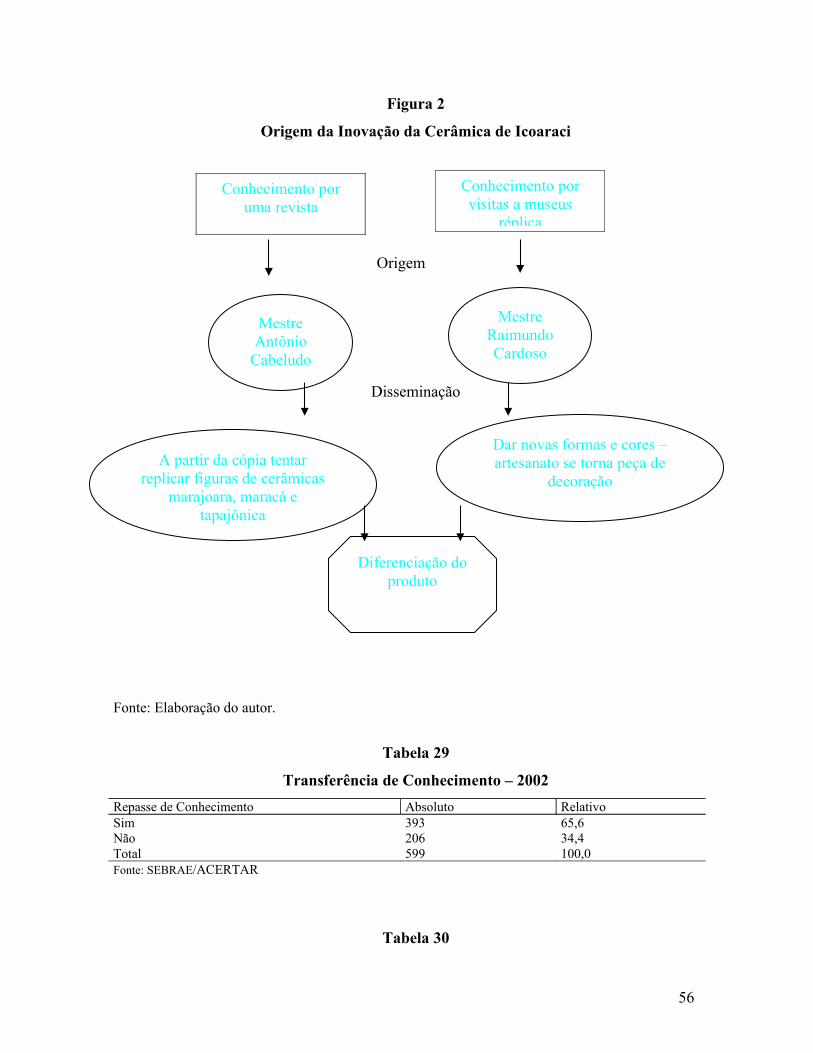

Cultura é antes de tudo qualquer manifestação de adaptação dos grupos humanos as

condições interpostas ao seu desenvolvimento, sejam elas restrições do meio natural, mas

também aquelas originárias ao longo de seu convívio social: sua habilidade de superar as

dificuldades, seu aprendizado e transmissão de conhecimento, bem como sua capacidade

modificação de seu habitat. É através dessa capacidade de resposta “social” aos problemas

que os traços culturais vão aos poucos se incorporando como elementos distintivos de um

povo, ao mesmo tempo, que se criam atividades econômicas, que passam a funcionar como

mecanismos de auto-reprodução social. Constituem exemplos dessas atividades: cinema,

teatro, música; literatura, artesanato, folclore, culinária, mas também comemorações que

descrevem a trajetória histórica desse povo, como eventos festivos: religiosas e profanas e

qualquer tipo de entretenimento.

Neste contexto, tomam especial atenção, os aspectos da cultura local, dita de caráter

popular (KASHIMOTO et. al. 2002) como: a culinária, o artesanato, o folclore, os

ideioletos e a paremiologia (ditados, provérbios, ditos, e aforismas), a literatura oral (lendas

e mitos), a poesia popular, a história oral, a vestuária cotidiana, a música popular, os

instrumentos musicais de uso local, a arquitetura espontânea, a fotografia incidental, os

ritos de passagem, as manifestações religiosas, as festas populares, a farmacopéia

extrativista, as relações locais às modalidades de trabalho e lazer, as relações locais aos

elementos da natureza, formas de distribuição e exercício do poder local, entre outros

Além disso, como bem assinalam Santana e Moreira de Souza (2003), sob a ótica

econômica, enquanto setor produtor de riqueza material, a cultura pelo seu conteúdo

simbólico, é responsável pela formação da identidade dos indivíduos, tornando cada povo

constitutivo do que é.

1

Sob este prisma, o primeiro desafio que se coloca é como expressar os elementos

culturais que representem a identidade de um povo não simplesmente como a soma de

aspectos particulares que vão sendo incorporados ao longo de sua trajetória histórica pelos

diversos segmentos humanos que são integrados aquela sociedade. Assim, interessa

investigar as partes através do conjunto e como elas passam a ter influência e são

influenciadas por este. Isto porque é o conjunto, ou seja, a cultura como expressão coletiva

em suas diversas manifestações que é o foco em questão.

O segundo desafio nasce da necessidade de conseguir captar o que distingue a

cultura da área delimitada do estudo, no caso a Região Metropolitana de Belém, em seu

aspecto particular, isto é, sua originalidade. Nesta direção três elementos culturais se

fundem: àqueles pertencentes à Região Amazônia, àqueles pertencentes ao Estado do Pará,

e àqueles que expressam apenas da territorialidade da Região Metropolitana de Belém e

suas características.

Com esse entendimento fica mais fácil do ponto de vista metodológico apontar que

atividades são mais representativas dessa expressão coletiva, pelo menos enquanto

formadora de atividades econômicas. Aqui, inclusive, aparece como elementos

característicos, diversas formas de lazer que a cultura local gera e reproduz.

O principal ponto de convergência da cultura da RMB, com a cultura do Estado do

Pará, e da Amazônia, é a influência do meio físico e da relação das populacionais

tradicionais com esse meio. Assim, os elementos da natureza, que denotam a exuberância

dos rios e da floresta e sua utilização, tem uma representatividade marcante nos traços

culturais que distinguem o “modo de viver”, “modo de fazer” e o aprendizado dessas

populações, com repercussões diretas em todas suas manifestações culturais.

Como bem ressaltado pelo Plano Amazônia Sustentável – PAS, a Amazônia

brasileira se caracteriza por uma grande diversidade étnica, social e cultural, que congrega

diferenciações significativas entre a própria população nativa, como também quanto à

população que imigrou para a região e seus descendentes. Assim, só em termos da

população indígena, existem cerca de 160 povos, que professam 160 línguas em 14

diferentes troncos-famílias lingüísticos (MI, 2004).

A diversidade cultural abrange também as diferentes populações migrantes que se

fixaram na região, da colonização européia entre os séculos XVI ao XVIII, aos diferentes

“ciclos” de povoamento, de origem estrangeira e nacional entre os séculos XIX e XX.

2

Destacam-se aqui, entre os migrantes estrangeiros, os japoneses e portugueses e entre os

migrantes nacionais, os advindos das regiões nordeste e, mais recentemente das regiões sul

e sudeste1. Além disso, os grupamentos urbanos existentes nas largas fronteiras da

Amazônia Ocidental sofrem influência dos povos que habitam os sete países de fronteira e,

no caso do Pará em especial da Guiana, Guina Francesa e Suriname.

Desse modo, aliado a forte herança indígena que é o principal elemento formador da

cultura das “populações tradicionais” – ribeirinhos, caboclos, seringueiros, castanheiros,

pescadores artesanais entre outros, a cultura local, em especial da Região Metropolitana de

Belém – como principal adensamento populacional na região – recebeu rica influência de

outras culturas nacionais e estrangeiras.

A diversidade cultural da Amazônia tem um duplo caráter. De uma parte a que pode

ser dita de natureza endógena resultado da evolução e diversidade cultural dos vários povos

autócnes, a que Mendes (2001) classificou como “Amazonidades”, isto é, a regionalidade

singular da realidade (local) da Amazônia, enquanto as características culturais geradas “in

loco e sponte sua” e não contraídas por qualquer tipo de contágio ou exposição a outras

influências. Além do mais, é possível se identificar um ethos local criado pelos habitantes

do estado do Pará, com especificidades próprias que podem ser denominadas de

“paraensismos” (SEBRAE, 2003).

De outra parte os diversos aspectos culturais adquiridos dos vários ciclos de

migração que a região recebeu ao longo de sua história de colonização.

Como bem assinala Benchimol, acerca desse troca de identidades, com os diversos

povos que formam o processo cultural do povoamento e ocupação humana da Amazônia:

Essas maneiras do ser regional encontram-se com os outros modos, jeitos, crenças e valores

indígenas que, ao se amazonizarem, foram perdendo parte de suas identidades originais, adquirindo

conhecimento da região e criando novos padrões de comportamento e conduta tropical [...].

Segundo Lima e Pozzobon (2001) é possível a distinção de nove categorias sociais

que formaram a ocupação da Amazônia, com características econômico-culturais e

ambientais distintas: i) povos indígenas de comércio esporádico; ii) povos indígenas de

1 A Amazônia multi-étnica no dizer de Benchimol (1999), tem participação de pelo menos dez grupos: indíos, escravos africanos, portugueses, espanhóis, ingleses, italianos, americanos, Judeus (marroquinos), Sírio-Libanoeses, cearenses e gauchos

3

comércio recorrente; iii) povos indígenas dependentes; iv) pequenos produtores

tradicionais; v) latifúndios tradicionais; vi) latifúndios recentes; vii) migrantes/fronteira;

viii) grandes projetos; ix) exploradores intinerantes.

Cada categoria dessas cria valores e motivações que direcionam a prática

econômica, mediante traços culturais característicos, que aos poucos transcendem a

territorialidade local e passam a ser incorporados, enquanto valores econômicos ao

conjunto dos habitantes da região.

Assim, existe na região uma riqueza cultural que se expressa em muitas e diferentes

manifestações, muitas delas em caráter inovador, seja porque é uma expressão singular que

não aparece em nenhuma outra região do país, seja porque absorvem na região, aspectos

peculiares cujas características estão consonância com as especificidades da tradição e

hábitos locais. No primeiro caso, pode ser citada, tanto a culinária, que aproveita em seus

pratos (típicos) ervas e frutos existentes na região e que tem forte influência indígena, como

também o artesanato, igualmente com forte influência indígena, e que tem no

aproveitamento dos recursos naturais da região traço marcante. No segundo caso pode ser

referida à música local, de forte influência caribenha, mas com retoques e letras ligadas à

realidade da região.

Por isso mesmo, os três elementos culturais a serem explorados neste estudo serão a

música, o artesanato e a culinária. Não desprezando a importância de quaisquer outras

manifestações igualmente formadoras da identidade do povo da RMB, mas porque elas

bem descrevem e identificam o perfil e foco perseguido: o aspecto particular da cultura da

Região Metropolitana de Belém, inserida no contexto regional e estadual, como aqueles

elementos que a descreve, ao mesmo tempo, que a diferencia; concomitante ao fato que os

três elementos se fundem e a outros elementos culturais e, ao mesmo tempo revelam um

potencial competitivo, enquanto principais “produtos turísticos” da cultura paraense.

Em torno das mais diversas e diversificadas manifestações culturais na região

Amazônia e, com reflexo explícito sobre os vários municípios que compõem a Região

Metropolitana de Belém – RMB, está um conjunto sinérgico de atividades econômicas,

cujas aglomerações podem muito bem ser entendidas dentro do marco conceitual

circunscrito ao conceito de Arranjo Produtivo Local – APL (APL Serviço), ponto de

partida para a nova reorientação dos programas de desenvolvimento regional, a serem

empreendidos pelo Ministério da Integração Nacional, no papel institucional ora exercido

4

na região pela Agência de Desenvolvimento da Amazônia – ADA no esforço de fundação

de uma Nova SUDAM e de uma nova política de desenvolvimento regional para a região.

2 NOTAS METODOLÓGICAS

2.1 Nota Metodológica 1 – Definição do Objeto de Pesquisa

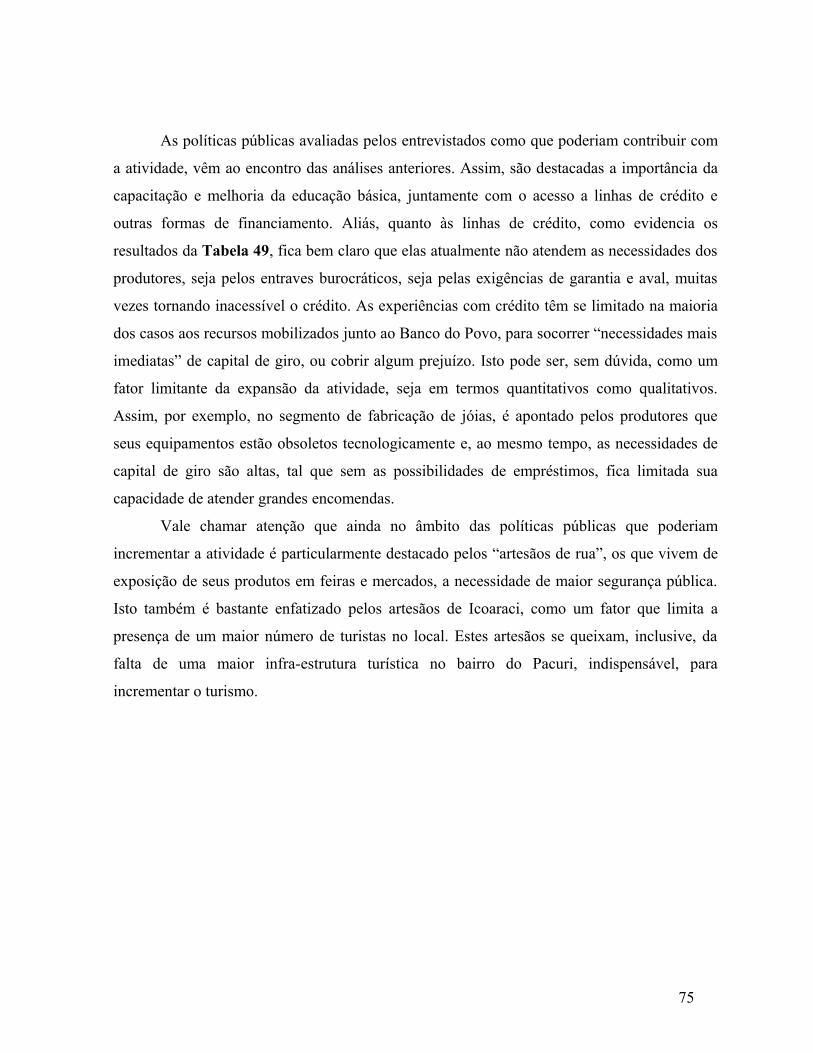

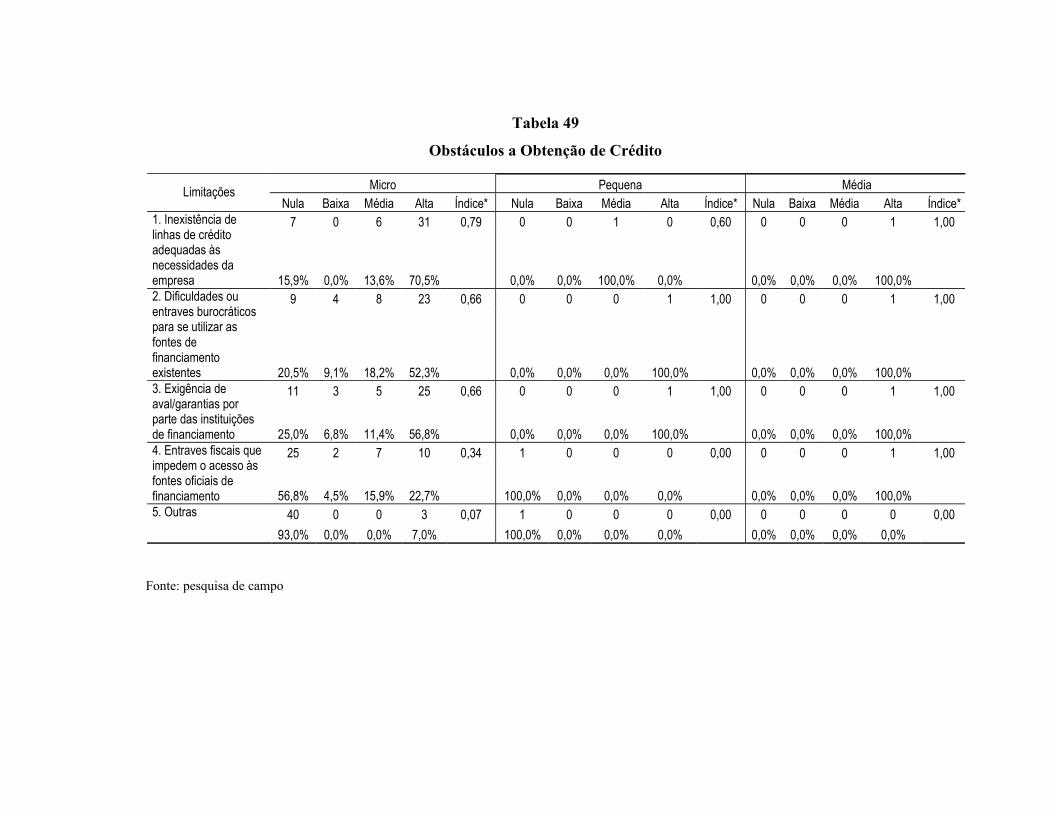

Na tentativa de apreender a economia por traz das manifestações culturais e, mais

especificamente das atividades econômicas relacionadas ao artesanato, culinária e música,

na RMB, tendo como marco teórico à abordagem de Arranjo Produtivo Local e Sistema

Produtivo Inovativo Local, no escopo elaborado pela Redesist, o caminho percorrido se

orientou pela metodologia abaixo descrita.

Para as atividades vinculadas ao artesanato e música foi aplicado diretamente ao

“produtor” o formulário desenvolvido pela Redesist, a partir da definição de uma amostra

representativa em cada caso.

Todavia, o formulário-padrão da Redesist teve que ser modificado para comportar

uma estrutura conceitual nas perguntas, ligada a realidade da atividade musical. Assim, por

exemplo, onde no formulário se lia máquinas e equipamento foi substituído por

instrumentos e equipamentos (som e iluminação) . De igual modo, por inovação do produto

se considerou, as relativas aos shows e Cds e por inovação de processo se considerou

àquelas relativas ao processo de confecção e elaboração dos dois produtos: harmonia, letra,

arranjo, sistema de inovação entre outros.

Decidiu-se não aplicar o mesmo formulário para atividade econômica relacionada à

gastronomia, devido à dificuldade de isola-la, enquanto uma atividade produtiva autônoma

geradora de emprego e renda, voltada a reproduzir apenas as características da culinária

local, ligada à identidade perseguida. Ressalta-se, entretanto, que a partir de dados

secundários são feitas ilações acerca de sua importância econômica. Nesta particular será

feita especial ligação com a chamada “Economia do Círio”, uma vez que nesta data – festa

do Círio de Nazaré – a culinária assume mais forte expressão, como identidade cultural

local da RMB.

No que diz respeito às duas outras atividades: artesanato e música, é preciso dizer

que foram analisadas de forma isolada, a partir das tabelas de resultados gerados pela

5

tabulação dos formulários aplicados. Isto, em verdade, fornece um caráter de mais de um

APL a ser identificado e analisado, embora, possam existir pontos de convergência em suas

análises.

Para o artesanato, entretanto, o estudo se valeu também, além das informações

tabuladas, usando como instrumento analítico o formulário-padrão da redesist, de uma

outra pesquisa realizada pelo SEBRAE em 2002, compreendendo o universo dos artesãos

identificados. Esta pesquisa forneceu um conjunto de informações adicionais muito

importantes para uma caracterização mais precisa da atividade, bem como a partir da

mesma pôde-se definir o universo sob o qual foi calculada a amostra.

Um aspecto importante a se destacar é a segmentação da atividade artesanal em

diferentes tipos, classificados, em geral, a partir da caracterização da matéria-prima

principal que lhe dá origem. Dessa forma, tem-se o artesanato de madeira, couro, sucatas,

concha, entre outros. No entanto, evidencia-se, como artesanato de maior raiz cultural local,

àquele oriundo do aproveitamento de recursos naturais da região, como: minerais, barro,

raízes, ervas, frutos, sementes – que originam utensílios como cuias, bijuterias, cerâmica,

gemas e jóias e produtos “fármacos-místicos”. Neste caso, apesar das diferenças – que são

ressaltadas ao longo do trabalho – a amostra2 não fez distinção entre esses segmentos,

tornando a caracterização do artesanato como um único APL.

2.2 Nota Metodológica 2 – o escopo de análise.

De fato, embora a definição de Arranjo Produtivo Local venha assumindo

deferentes conotações, entre elas as adotadas pelo SEBRAE, BNDES, BNB, BASA,

guardam entre si e com a definição proposta pela Redesist a idéia comum assentada nos

seguintes pontos: i) aglomeração produtiva com uma certa espacialidade – no sentido de

que à formação de uma atividade produtiva cujas unidades produtivas independentemente

de seu grau de formalidade exploram a produção de um ou mais produtos com

características muito próximas; ii) espacialidade local – na perspectiva de que sob uma

espacialidade definida, que pode ser um município, Região Metropolitana, ou Estado, estas

unidades produtivas de alguma forma interagem; iii) cooperação – entendida como o meio

pelo qual criam-se vínculos sistêmicos entre as unidades daquele aglomerado naquele 2 Embora a amostragem seguiu uma relação de proporcionalidade assentada em dos pontos: i) tamanho de cada segmento; ii) importância, quanto a identidade cultural perseguida.

6

espaço, sejam eles exercidos por alguma forma de coordenação ou não; iv) aprendizado

formal ou não – onde se explicaria a dinâmica do processo “bem sucedido” de inovações,

entendida como a base do desenvolvimento e competitividade adquirida daquela

aglomeração, tal que adquiriria um papel de destaque na economia daquela espacialidade

local.

Por essa via, embora, os vínculos sistêmicos existentes entre cada um dos diversos

segmentos sejam mais fortes e duradouros do que entre eles, especialmente quanto à

cooperação, eles existem e tem sido reforçado pelas diversas formas de governança com

quem mantém ligações.

Isto, portanto, vai ao encontro da própria definição da Redesist para APLS, pois

enfatiza a idéia de interação entre as empresas como a presença ativa de associações

privadas ou sindicais e órgãos governamentais, enquanto seu papel de governança. Neste

sentido se cumpriria, através desses diversos órgãos formais ou não, uma articulação

orientadora no sentido tanto de se criar vínculos entre as empresas, em seus diversos elos da

cadeia produtiva, como também, agir como elemento facilitador institucional para permitir

a expansão e manutenção dessas interações. Aqui assume importância a condução de

coordenação de atividades para a busca de competitividade o que inclui a maior inserção

desses empreendimentos no mercado internacional.

Este, inclusive, tem sido um aspecto muito enfatizado pelos órgãos do governo do

estado do Pará na promoção do “produto artesanal” paraense, na busca, sobretudo, de

competitividade, o que inclui sua inserção no mercado nacional e internacional.

Vale ponderar, que o aspecto de segmentação, embora, menos explícito, na

atividade musical, também está presente e adquire contornos gerais próximos daqueles

observados para o artesanato. Dessa maneira, por exemplo, os segmentos poderiam ser

divididos a partir dos diversos gêneros musicais, com implicações em sua dinâmica e modo

de fazer em suas etapas do “processo produtivo”.

2.3 Nota Metodológica 3 – definição da amostra

7

Artesanato

Não existe pela Relação Anual de Informações Sociais, o número de trabalhadores

ocupados pela designação genérica de artesãos. Existe, entretanto, subdivisões de

ocupações de base artesanal, seguindo a Classificação Brasileira de Ocupações – CBO

(2002), bem como as classificações internacionais como: Ocuppation Information Network

– O*NET, a Repertorie Opérationnel des Métiers et Emplois – ROME e a National

Occupational Classification – NOC). Quatro dessas subdivisões – famílias ocupacionais

teriam importância dentro do foco proposto nesta pesquisa: Artesãos de Metais Preciosos e

Semi-Preciosos; Ceramista, Confeccionadores de Artefatos de Madeira, Móveis de Vime e

Afins e Confeccionadores de Instrumentos Musicais.

A primeira família engloba todos as seguintes ocupações: fundidor (joalheria e

ourivesaria); gravador (joalheria e ourivesaria); laminador de metais preciosos, à máquina;

ourives; trefilador (joalheria e ourivesaria).

A segunda família englobas as ocupações de: ceramista; ceramista (modelador);

ceramista (torno de pedal ou motor); ceramista (torno semi-automático); ceramista

prensador (prensa extrusora); ceramista prensador (prensa hidráulica).

A terceira família compreende as seguintes ocupações: cesteiros; confeccionador de

escovas, pincéis e produtos similares à mão; confeccionador de escovas, pincéis e produtos

similares, à máquina; confeccionador de móveis de vime, junco e banbu; esteireiro;

vassoureiro.

Por fim, a família dos confeccionadores de instrumentos musicais compreende as

seguintes ocupações: afinador de instrumentos musicais; confeccionador de acordeão;

confeccionador de instrumentos de corda; confeccionador de instrumentos de percussão

(pele, couro ou plástico); confeccionador de instrumentos de sopro (madeira);

confeccionador de instrumentos de sopro (metal); confeccionador de órgão; confeccionador

de piano.

Na utilização dessas informações como referência para definição da amostra, dois

seriam os problemas: i) a característica da própria atividade artesanal, em que o artesão

realiza todas as etapas do processo produtivo, leva a que existam poucos trabalhadores

cadastrados em cada modalidade de ocupação específica, isto subestmaria o número de

8

trabalhadores registrados na RAIS em cada família de ocupação; ii) grande informalidade

da atividade artesanal, o que também subestimaria o número total de trabalhadores

registrados; iii) outros segmentos importantes da atividade artesanal na Região

Metroplitana, especialmente àquelas de caráter mais manual, como, por exemplo, na

“fabricação” de utensílios de miriti e balata, não entrariam nessa classificação.

Devido a essas limitações a amostra foi definida a partir de pesquisa realizada pelo

Instituto ACERTAR em parceria com o SEBRAE em 2002, intitulada “Mapeamento do

Artesanato no Estado do Pará”, no qual identificou na Região Metropolitana de Belém

cerca de 728 artesãos, considerando informação oriunda dessa mesma pesquisa de que

cerca 1,3% desenvolve essa atividade como hobby, então, restaria um universo de cerca de

700 artesãos.

Admitindo-se que 90 dos artesãos a serem investigados possuem as características

desejadas, em que se baseia o formulário da redesist, quanto a: aprendizado, inovação,

cooperação, bem como gozem das mesmas vantagens relativas ao arranjo, então, para um

nível de significância de 95% e um erro admitido entre 5% e 10%, definiu-se uma amostra

representativa de cerca de 50 artesãos.

A coleta foi realizada a partir de informações obtidas junto às associações de

artesãos existentes, abrangendo as seguintes áreas: Rua do Paracuri – Icoaraci; Espaço São

José Liberto; Mercado do Ver-o-Peso; Praça da República (Feira do Artesanato); Mercado

São Braz; Fundação Curro Velho; e endereços diversos de oficinas/casas dos artesãos no

município de Belém e Região Metropolitana.

Música

Não existe um cadastro preciso que servisse de referência do total de bandas que

poderiam estar em atuação na Região Metropolitana de Belém. A Ordem dos Músicos tem

um cadastro dos músicos em termos individuais, mas infelizmente este não pôde ser

acessado3.

Com base em informações isoladas de pessoas do meio se estima, que o número de

bandas existente, compreendendo todos os estilos musicas, seja em torno de 200 a 250

bandas. Entretanto, também se estima que aproximadamente 100 estejam no “circuito

3 Após muitas solicitações feitas àquele órgão, sem sucesso, chegou-se a conclusão que este não seria disponibilizado.

9

regular”, realizando periodicamente shows e produzindo discos (CDs). Vale ressaltar, que o

“tempo de vida” de muitas delas é curto, o que dificulta, ainda, mais está estimativa.

Desse modo, da mesma forma que para os artesãos, admitindo-se aprioristicamente

que 90 dos músicos (bandas) a serem investigados possuem as características desejadas, em

que se baseia o formulário da redesist, quanto a: aprendizado, inovação, cooperação, bem

como gozem das mesmas vantagens relativas ao arranjo, então, para um nível de

significância de 95% e um erro admitido entre 5% e 10%, a amostra representativa ficou

definida em cerca de 15 “indivíduos”.

2 ECONOMIA DA CULTURA E DO ENTRETENIMENTO DA REGIÃO

METROPOLITANA DE BELÉM – RMB.

2.1 Características da Economia Local

A Região Metropolitana de Belém é formada segundo o IBGE pelos seguintes

municípios: Belém, Ananindeua, Benevides, Marituba e Santa Bárbara do Pará. Entre esses

municípios existe uma gama muito grande de características culturais comuns, e outras que

estão ligadas ao processo de formação ocupacional dessas cidades. Assim, datas festivas,

inclusive, religiosas, e comemorativas são aspectos particulares que distinguem os

municípios por sua herança histórica e ligada aos processos de ocupação e formação do

povo residente. Por outro lado, compartilham entre si os habitantes da Região

Metropolitana, das mesmas raízes lingüísticas, das mesmas miscigenações dos povos –

portugueses, índios e negros, dando origem ao caboclo como predominância étnica em

qualquer um dos municípios; das mesmas danças, músicas, folclore, culinária, artesanato e

tradições.

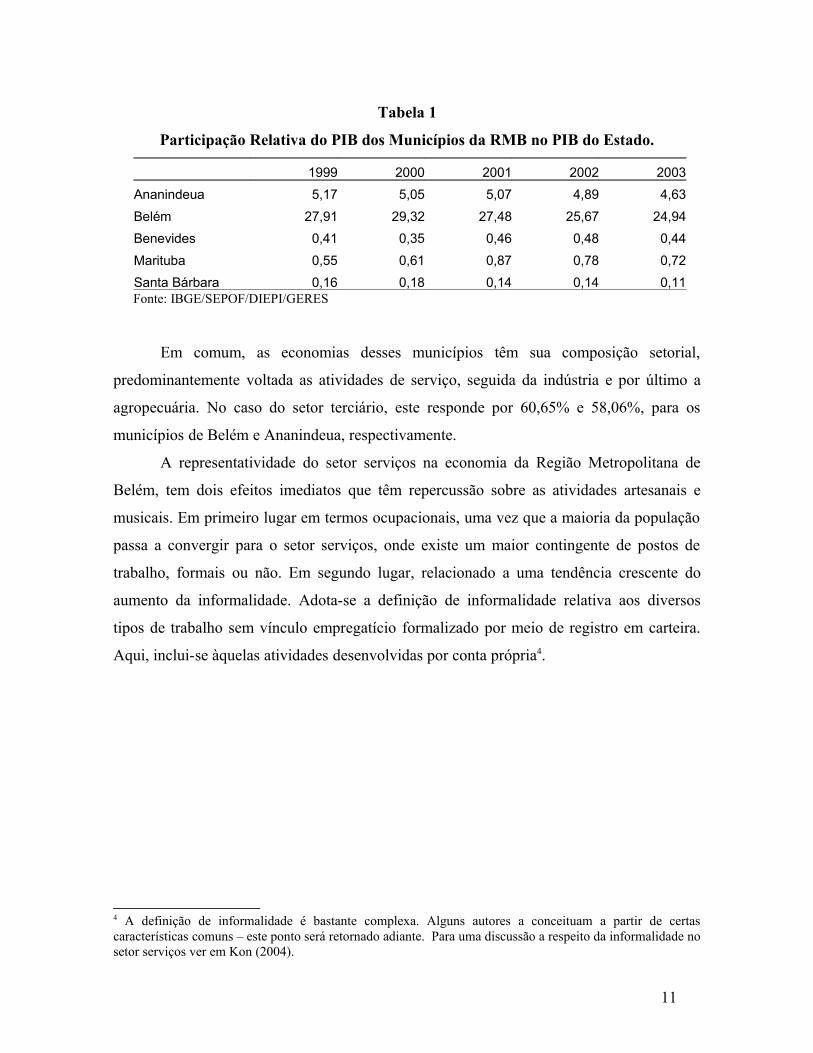

A economia desta “Mesoregião” é ditada especialmente pela economia da capital

Belém, embora o município de Ananindeua tenha bastante representatividade nesta

Mesoregião e dentro do Estado, como pode ser atestado pela Tabela 1. De fato, por esta

tabela se percebe que a participação relativa do PIB municipal no PIB estadual é relevante

para Belém que ocupou no período, entre 25 a 30% da economia paraense, enquanto que

para Ananindeua, no mesmo período foi cerca de 5%. Para os demais municípios sua

importância relativa é muito pequena não chegando a 1%.

10

Tabela 1

Participação Relativa do PIB dos Municípios da RMB no PIB do Estado.

1999 2000 2001 2002 2003Ananindeua 5,17 5,05 5,07 4,89 4,63Belém 27,91 29,32 27,48 25,67 24,94Benevides 0,41 0,35 0,46 0,48 0,44Marituba 0,55 0,61 0,87 0,78 0,72Santa Bárbara 0,16 0,18 0,14 0,14 0,11

Fonte: IBGE/SEPOF/DIEPI/GERES

Em comum, as economias desses municípios têm sua composição setorial,

predominantemente voltada as atividades de serviço, seguida da indústria e por último a

agropecuária. No caso do setor terciário, este responde por 60,65% e 58,06%, para os

municípios de Belém e Ananindeua, respectivamente.

A representatividade do setor serviços na economia da Região Metropolitana de

Belém, tem dois efeitos imediatos que têm repercussão sobre as atividades artesanais e

musicais. Em primeiro lugar em termos ocupacionais, uma vez que a maioria da população

passa a convergir para o setor serviços, onde existe um maior contingente de postos de

trabalho, formais ou não. Em segundo lugar, relacionado a uma tendência crescente do

aumento da informalidade. Adota-se a definição de informalidade relativa aos diversos

tipos de trabalho sem vínculo empregatício formalizado por meio de registro em carteira.

Aqui, inclui-se àquelas atividades desenvolvidas por conta própria4.

4 A definição de informalidade é bastante complexa. Alguns autores a conceituam a partir de certas características comuns – este ponto será retornado adiante. Para uma discussão a respeito da informalidade no setor serviços ver em Kon (2004).

11

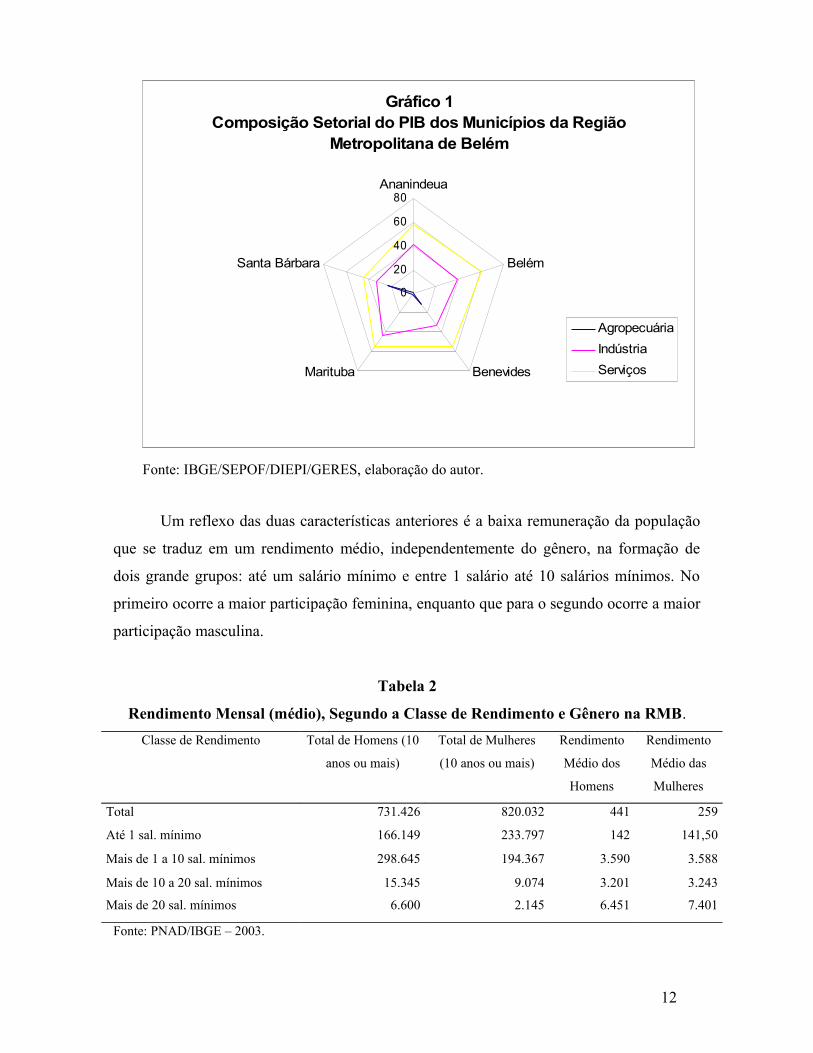

Gráfico 1Composição Setorial do PIB dos Municípios da Região

Metropolitana de Belém

0

20

40

60

80Ananindeua

Belém

Benevides Marituba

Santa Bárbara

AgropecuáriaIndústriaServiços

Fonte: IBGE/SEPOF/DIEPI/GERES, elaboração do autor.

Um reflexo das duas características anteriores é a baixa remuneração da população

que se traduz em um rendimento médio, independentemente do gênero, na formação de

dois grande grupos: até um salário mínimo e entre 1 salário até 10 salários mínimos. No

primeiro ocorre a maior participação feminina, enquanto que para o segundo ocorre a maior

participação masculina.

Tabela 2

Rendimento Mensal (médio), Segundo a Classe de Rendimento e Gênero na RMB.Classe de Rendimento Total de Homens (10

anos ou mais)

Total de Mulheres

(10 anos ou mais)

Rendimento

Médio dos

Homens

Rendimento

Médio das

Mulheres

Total 731.426 820.032 441 259

Até 1 sal. mínimo 166.149 233.797 142 141,50

Mais de 1 a 10 sal. mínimos 298.645 194.367 3.590 3.588

Mais de 10 a 20 sal. mínimos 15.345 9.074 3.201 3.243

Mais de 20 sal. mínimos 6.600 2.145 6.451 7.401

Fonte: PNAD/IBGE – 2003.

12

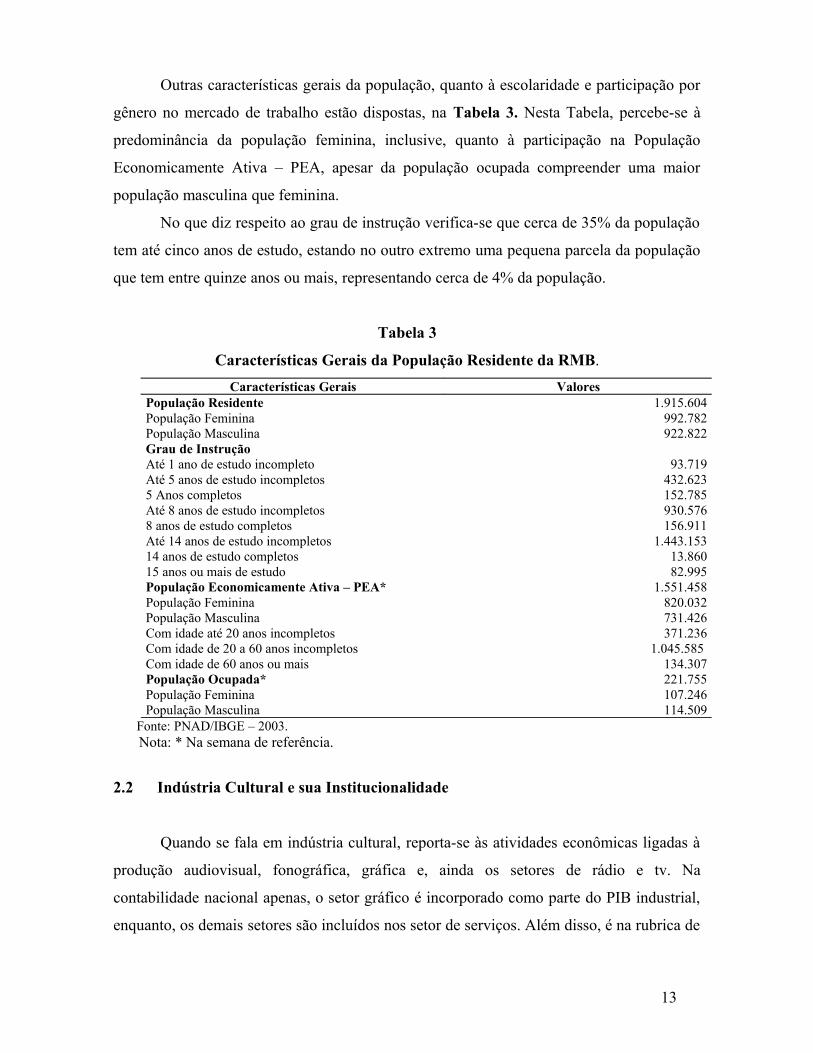

Outras características gerais da população, quanto à escolaridade e participação por

gênero no mercado de trabalho estão dispostas, na Tabela 3. Nesta Tabela, percebe-se à

predominância da população feminina, inclusive, quanto à participação na População

Economicamente Ativa – PEA, apesar da população ocupada compreender uma maior

população masculina que feminina.

No que diz respeito ao grau de instrução verifica-se que cerca de 35% da população

tem até cinco anos de estudo, estando no outro extremo uma pequena parcela da população

que tem entre quinze anos ou mais, representando cerca de 4% da população.

Tabela 3

Características Gerais da População Residente da RMB.Características Gerais Valores

População Residente 1.915.604População Feminina 992.782População Masculina 922.822Grau de InstruçãoAté 1 ano de estudo incompleto 93.719Até 5 anos de estudo incompletos 432.6235 Anos completos 152.785Até 8 anos de estudo incompletos 930.5768 anos de estudo completos 156.911Até 14 anos de estudo incompletos 1.443.15314 anos de estudo completos 13.86015 anos ou mais de estudo 82.995População Economicamente Ativa – PEA* 1.551.458População Feminina 820.032População Masculina 731.426Com idade até 20 anos incompletos 371.236Com idade de 20 a 60 anos incompletos 1.045.585 Com idade de 60 anos ou mais 134.307População Ocupada* 221.755População Feminina 107.246População Masculina 114.509

Fonte: PNAD/IBGE – 2003. Nota: * Na semana de referência.

2.2 Indústria Cultural e sua Institucionalidade

Quando se fala em indústria cultural, reporta-se às atividades econômicas ligadas à

produção audiovisual, fonográfica, gráfica e, ainda os setores de rádio e tv. Na

contabilidade nacional apenas, o setor gráfico é incorporado como parte do PIB industrial,

enquanto, os demais setores são incluídos nos setor de serviços. Além disso, é na rubrica de

13

comunicação, que aparecem outras atividades vinculadas como as das empresas de

telefônica e de correios. De igual modo, como assinala (ALVAREZ, 2003), a divisão das

indústrias culturais em bens e serviços tem implicações também na verificação das trocas

de produtos, em que pese suas diferenças de registros no Balanço de Pagamentos. Assim,

por exemplo, enquanto a comercialização de livros é registrada na balança comercial, o

intercâmbio de matrizes para discos e filmes é registrada na balança de serviços.

Segundo Alvarez (2003), no ano de 2000, o Brasil apresentou um déficit na área da

industrial da cultura de cerca de US$591,80 milhões, dos quais US$171,80 milhões

correspondeu ao resultado da balança de comércio do setor gráfico e US$420 milhões

correspondente a balança de serviços, exclusive, a importação de insumos e bens de capital

para o setor, que se fosse incluído aumentaria o déficit em cerca de 200 milhões.

A dificuldade apreensão da repercussão do efeito individual das atividades

relacionadas à cultura e entretenimento se encontra relacionada à própria divisão que é

colocada para sua classificação enquanto atividade formal. Assim, o mercado formal da

cultura (e entretenimento) descrito na Relação Anual de Informações Sociais (RAIS)

abrange tão somente as seguintes atividades: atividades de agências de notícias; atividades

de bibliotecas e arquivos; atividades de jardins botânicos, zoológicos, parques nacionais e

reservas ecológicas; atividades de museus e conservação do patrimônio histórico;

atividades de rádio; atividades de teatro, música e outras atividades artísticas e literárias;

atividades de televisão; atividades desportivas; distribuição de filmes e de vídeos; gestão de

salas de espetáculos; outras atividades de espetáculos, não-especificadas anteriormente;

outras atividades relacionadas ao lazer; produção de filmes cinematográficos e fitas de

vídeo; projeção de filmes e de vídeos.

Neste escopo, aparecem misturadas no universo cultural, atividades relacionadas

propriamente com a difusão cultural, como por exemplo, a indústria gráfica e editorial, bem

como, as atividades de rádio e TV, com atividades de natureza artística, relativa à

fotografia, fonografia, artes cênicas, espetáculos, entre outras, somadas, ainda, com

atividades da indústria do lazer e, mesmo desportiva.

Na Tabela 4, aparece o número de estabelecimentos por tipo, no escopo acima

apresentado, da indústria cultural existente nos principais municípios que compõem Região

Metropolitana de Belém.

14

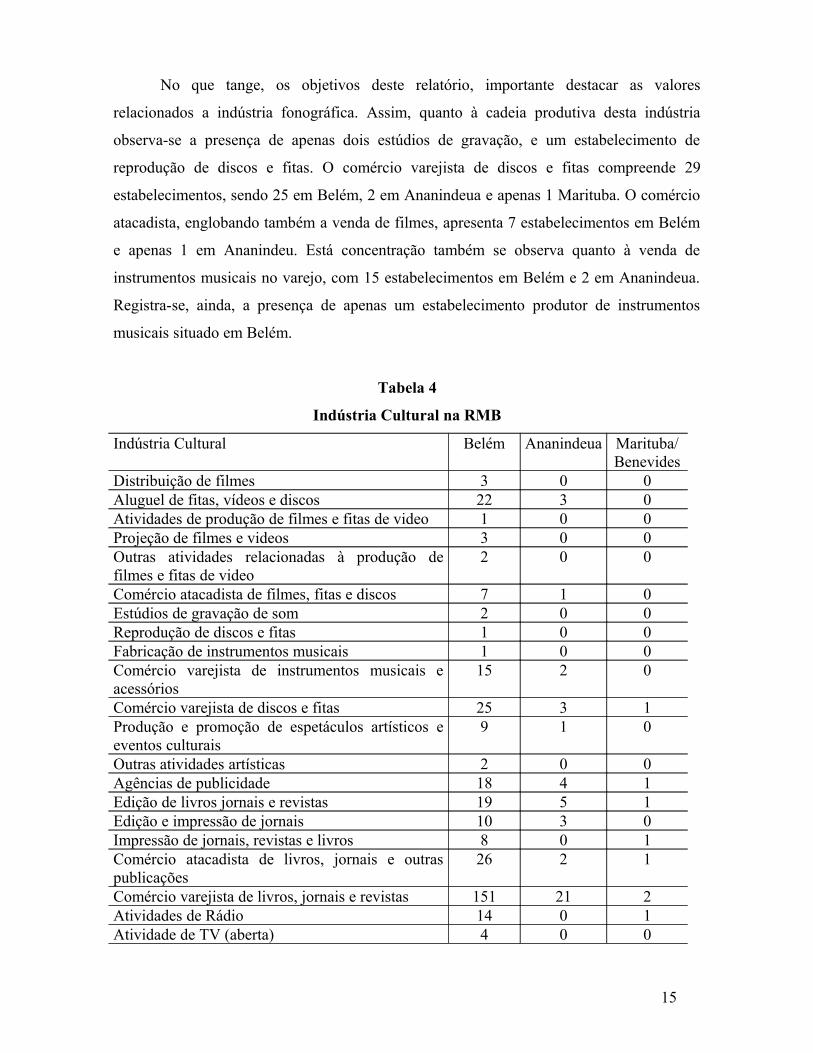

No que tange, os objetivos deste relatório, importante destacar as valores

relacionados a indústria fonográfica. Assim, quanto à cadeia produtiva desta indústria

observa-se a presença de apenas dois estúdios de gravação, e um estabelecimento de

reprodução de discos e fitas. O comércio varejista de discos e fitas compreende 29

estabelecimentos, sendo 25 em Belém, 2 em Ananindeua e apenas 1 Marituba. O comércio

atacadista, englobando também a venda de filmes, apresenta 7 estabelecimentos em Belém

e apenas 1 em Ananindeu. Está concentração também se observa quanto à venda de

instrumentos musicais no varejo, com 15 estabelecimentos em Belém e 2 em Ananindeua.

Registra-se, ainda, a presença de apenas um estabelecimento produtor de instrumentos

musicais situado em Belém.

Tabela 4

Indústria Cultural na RMB

Indústria Cultural Belém Ananindeua Marituba/Benevides

Distribuição de filmes 3 0 0Aluguel de fitas, vídeos e discos 22 3 0Atividades de produção de filmes e fitas de video 1 0 0Projeção de filmes e videos 3 0 0Outras atividades relacionadas à produção de filmes e fitas de video

2 0 0

Comércio atacadista de filmes, fitas e discos 7 1 0Estúdios de gravação de som 2 0 0Reprodução de discos e fitas 1 0 0Fabricação de instrumentos musicais 1 0 0Comércio varejista de instrumentos musicais e acessórios

15 2 0

Comércio varejista de discos e fitas 25 3 1Produção e promoção de espetáculos artísticos e eventos culturais

9 1 0

Outras atividades artísticas 2 0 0Agências de publicidade 18 4 1Edição de livros jornais e revistas 19 5 1Edição e impressão de jornais 10 3 0Impressão de jornais, revistas e livros 8 0 1Comércio atacadista de livros, jornais e outras publicações

26 2 1

Comércio varejista de livros, jornais e revistas 151 21 2Atividades de Rádio 14 0 1Atividade de TV (aberta) 4 0 0

15

Comércio varejista de art. fotografia e cinematografia

58 5 0

Fonte: Cadastro da Secretaria da Fazenda do Estado do Pará – Elaboração do autor.

Quanto ao número de pessoas empregadas no setor cultural na Região

Metropolitana de Belém, o Quadro 1, resume a sua distribuição por segmento da atividade.

Quadro 1

Distribuição do mercado de trabalho cultural na RMB – 2000.

RM. BelémEdição; edição e impressão de jornais 846Edição; edição e impressão de revistas 23Edição; edição e impressão de livros 18Impressão de jornais, revistas e livros 55Serv. de impressão de material escolar e de material para usos in... 101Execução de outros serviços gráficos 157Edição; edição e impressão de outros produtos gráficos 147Comércio varejista de livros, jornais, revistas e papelaria 1.087Total Edição de livros e leitura 2.434Edição de discos, fitas e outros materiais gravados 6Reprodução de discos e fitas 0Reprodução de fitas de vídeo 0Reprodução de filmes 3Total Fonográfica 9Total Publicidade 412Total Atividades Fotográficas 382Produção de filmes cinematográficos e fitas de vídeo 38Distribuição de filmes e de vídeos 64Projeção de filmes e de vídeos 149Atividades de cinema e vídeo 251Atividades de rádio 430Atividades de televisão 595Atividades de agência de notícias 0Total Atividades de rádio e televisão 1.025Atividades de teatro, música e outras atividades artísticas e literárias 95Gestão de salas de espetáculo 0Outras atividades de espetáculo não especificadas anteriormente 203Total Teatro, música e espetáculos 298Atividades de biblioteca e arquivo 228Atividades de museu e conservação do patrimônio histórico 0Total Conservação do patrimônio 228Ativ. De jardins botânicos, zoológicos, parques nacionais e reservas 10Outras atividades relacionadas ao lazer 1.532Fabricação de instrumentos musicais 0Total Entretenimento e outras atividades ligadas à cultura 1.542Total Cultura na RMB 6.581Total Brasil 361.227

16

Fonte: RAIS, 2000

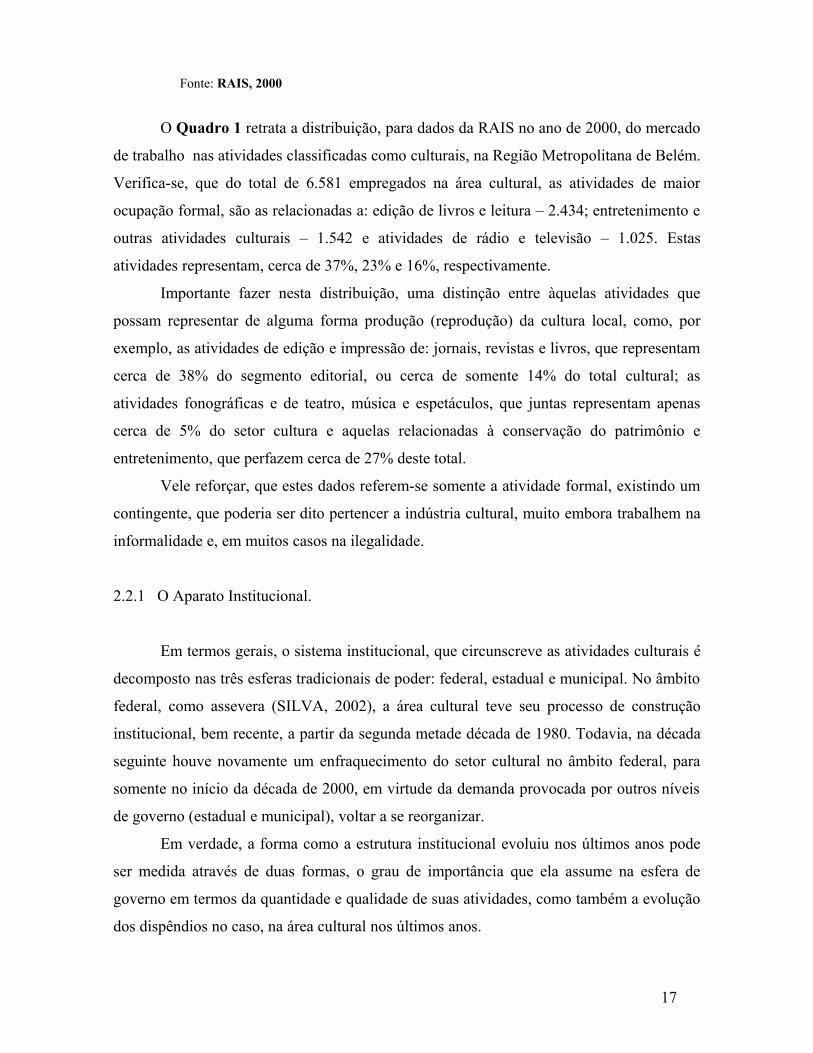

O Quadro 1 retrata a distribuição, para dados da RAIS no ano de 2000, do mercado

de trabalho nas atividades classificadas como culturais, na Região Metropolitana de Belém.

Verifica-se, que do total de 6.581 empregados na área cultural, as atividades de maior

ocupação formal, são as relacionadas a: edição de livros e leitura – 2.434; entretenimento e

outras atividades culturais – 1.542 e atividades de rádio e televisão – 1.025. Estas

atividades representam, cerca de 37%, 23% e 16%, respectivamente.

Importante fazer nesta distribuição, uma distinção entre àquelas atividades que

possam representar de alguma forma produção (reprodução) da cultura local, como, por

exemplo, as atividades de edição e impressão de: jornais, revistas e livros, que representam

cerca de 38% do segmento editorial, ou cerca de somente 14% do total cultural; as

atividades fonográficas e de teatro, música e espetáculos, que juntas representam apenas

cerca de 5% do setor cultura e aquelas relacionadas à conservação do patrimônio e

entretenimento, que perfazem cerca de 27% deste total.

Vele reforçar, que estes dados referem-se somente a atividade formal, existindo um

contingente, que poderia ser dito pertencer a indústria cultural, muito embora trabalhem na

informalidade e, em muitos casos na ilegalidade.

2.2.1 O Aparato Institucional.

Em termos gerais, o sistema institucional, que circunscreve as atividades culturais é

decomposto nas três esferas tradicionais de poder: federal, estadual e municipal. No âmbito

federal, como assevera (SILVA, 2002), a área cultural teve seu processo de construção

institucional, bem recente, a partir da segunda metade década de 1980. Todavia, na década

seguinte houve novamente um enfraquecimento do setor cultural no âmbito federal, para

somente no início da década de 2000, em virtude da demanda provocada por outros níveis

de governo (estadual e municipal), voltar a se reorganizar.

Em verdade, a forma como a estrutura institucional evoluiu nos últimos anos pode

ser medida através de duas formas, o grau de importância que ela assume na esfera de

governo em termos da quantidade e qualidade de suas atividades, como também a evolução

dos dispêndios no caso, na área cultural nos últimos anos.

17

Para fins de quantificação as despesas culturais abrangem as seguintes áreas

( SILVA, 2002): a) patrimônio cultural; b) livro leitura e biblioteca; c) música; d) artes

cênicas; e) artes plásticas; f) cinema e audiovisual; g) museus e arquivos; h) cultura popular

e folclore; i) cultura afro-brasileira.

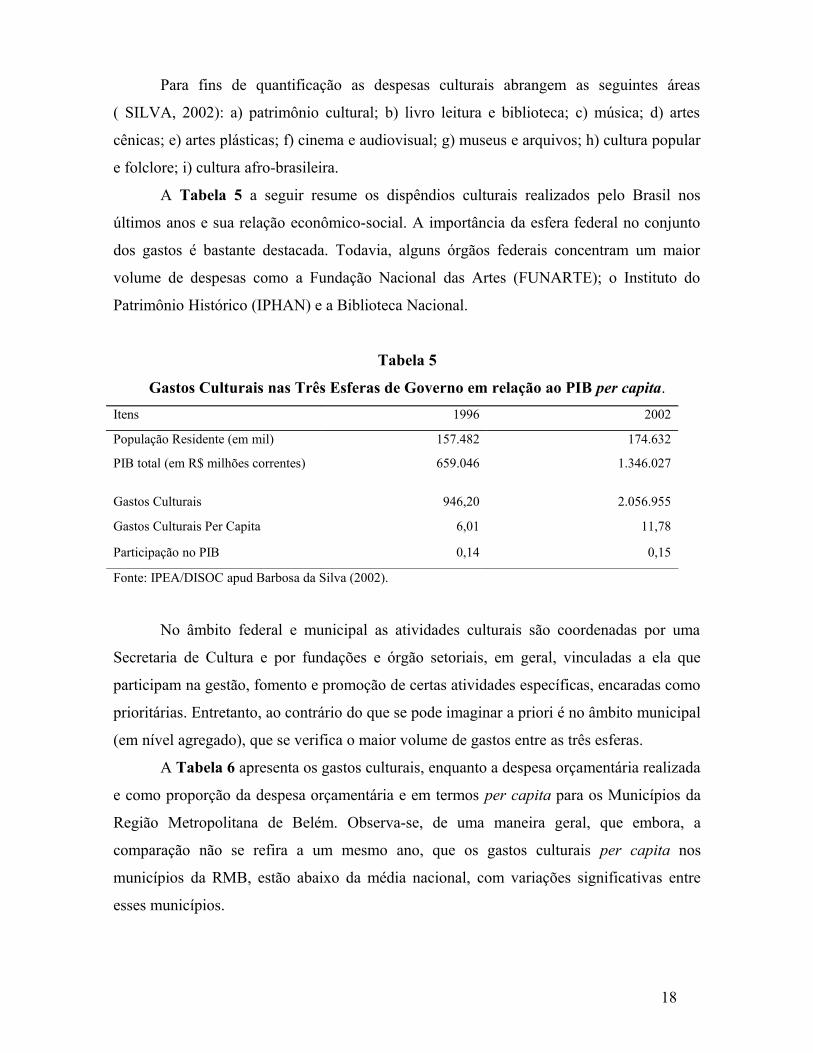

A Tabela 5 a seguir resume os dispêndios culturais realizados pelo Brasil nos

últimos anos e sua relação econômico-social. A importância da esfera federal no conjunto

dos gastos é bastante destacada. Todavia, alguns órgãos federais concentram um maior

volume de despesas como a Fundação Nacional das Artes (FUNARTE); o Instituto do

Patrimônio Histórico (IPHAN) e a Biblioteca Nacional.

Tabela 5

Gastos Culturais nas Três Esferas de Governo em relação ao PIB per capita.Itens 1996 2002

População Residente (em mil) 157.482 174.632

PIB total (em R$ milhões correntes) 659.046 1.346.027

Gastos Culturais 946,20 2.056.955

Gastos Culturais Per Capita 6,01 11,78

Participação no PIB 0,14 0,15

Fonte: IPEA/DISOC apud Barbosa da Silva (2002).

No âmbito federal e municipal as atividades culturais são coordenadas por uma

Secretaria de Cultura e por fundações e órgão setoriais, em geral, vinculadas a ela que

participam na gestão, fomento e promoção de certas atividades específicas, encaradas como

prioritárias. Entretanto, ao contrário do que se pode imaginar a priori é no âmbito municipal

(em nível agregado), que se verifica o maior volume de gastos entre as três esferas.

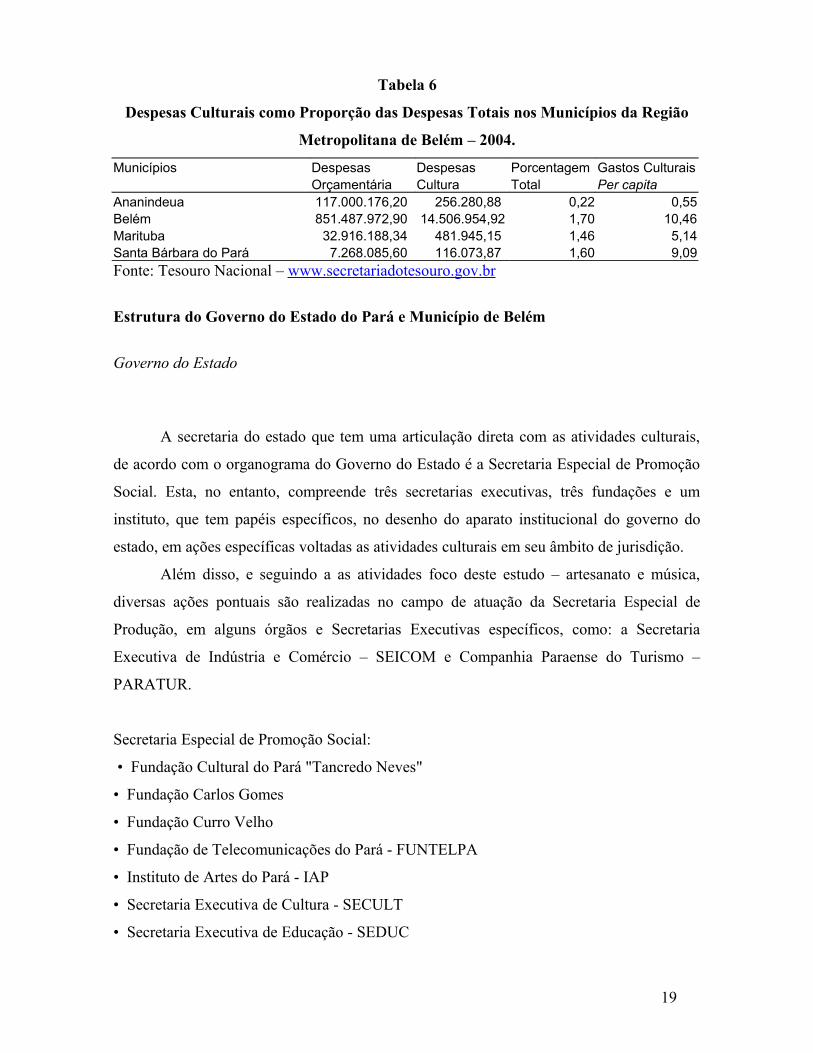

A Tabela 6 apresenta os gastos culturais, enquanto a despesa orçamentária realizada

e como proporção da despesa orçamentária e em termos per capita para os Municípios da

Região Metropolitana de Belém. Observa-se, de uma maneira geral, que embora, a

comparação não se refira a um mesmo ano, que os gastos culturais per capita nos

municípios da RMB, estão abaixo da média nacional, com variações significativas entre

esses municípios.

18

Tabela 6

Despesas Culturais como Proporção das Despesas Totais nos Municípios da Região

Metropolitana de Belém – 2004.

Municípios Despesas Despesas Porcentagem Gastos Culturais Orçamentária Cultura Total Per capitaAnanindeua 117.000.176,20 256.280,88 0,22 0,55Belém 851.487.972,90 14.506.954,92 1,70 10,46Marituba 32.916.188,34 481.945,15 1,46 5,14Santa Bárbara do Pará 7.268.085,60 116.073,87 1,60 9,09Fonte: Tesouro Nacional – www.secretariadotesouro.gov.br

Estrutura do Governo do Estado do Pará e Município de Belém

Governo do Estado

A secretaria do estado que tem uma articulação direta com as atividades culturais,

de acordo com o organograma do Governo do Estado é a Secretaria Especial de Promoção

Social. Esta, no entanto, compreende três secretarias executivas, três fundações e um

instituto, que tem papéis específicos, no desenho do aparato institucional do governo do

estado, em ações específicas voltadas as atividades culturais em seu âmbito de jurisdição.

Além disso, e seguindo a as atividades foco deste estudo – artesanato e música,

diversas ações pontuais são realizadas no campo de atuação da Secretaria Especial de

Produção, em alguns órgãos e Secretarias Executivas específicos, como: a Secretaria

Executiva de Indústria e Comércio – SEICOM e Companhia Paraense do Turismo –

PARATUR.

Secretaria Especial de Promoção Social:

• Fundação Cultural do Pará "Tancredo Neves"

• Fundação Carlos Gomes

• Fundação Curro Velho

• Fundação de Telecomunicações do Pará - FUNTELPA

• Instituto de Artes do Pará - IAP

• Secretaria Executiva de Cultura - SECULT

• Secretaria Executiva de Educação - SEDUC

19

• Secretaria Executiva de Esporte e Lazer - SEEL

• Universidade do Estado do Pará - UEPA

Secretaria Especial de Produção:

Secretaria Executiva de Indústria, Comércio e Mineração – SEICOM;

Companhia Paraense de Turismo – PARATUR.

Órgãos

• Museu do Estado do Pará (MEP);

• Espaço Cultural Casa das Onze Janelas.

No âmbito do governo do estado são inúmeros os eventos direcionados a promover

a cultura do estado e, por extensão da RMB, entre eles destacam-se: Festival de Música do

Estado do Pará, Arraial da Cultura Junina, Fórum do Folclore do Estado do Pará, Festival

Internacional de Dança da Amazônia, Circuito Nazaré em todo canto - apresentação do

Gran Coral, EXPOTUR, Feira Panamericana do Livro. Além de outras ações mais pontuais

em diversas áreas artísticas, como exposições, lançamento de livros e Cds sobre artistas e a

cultura local.

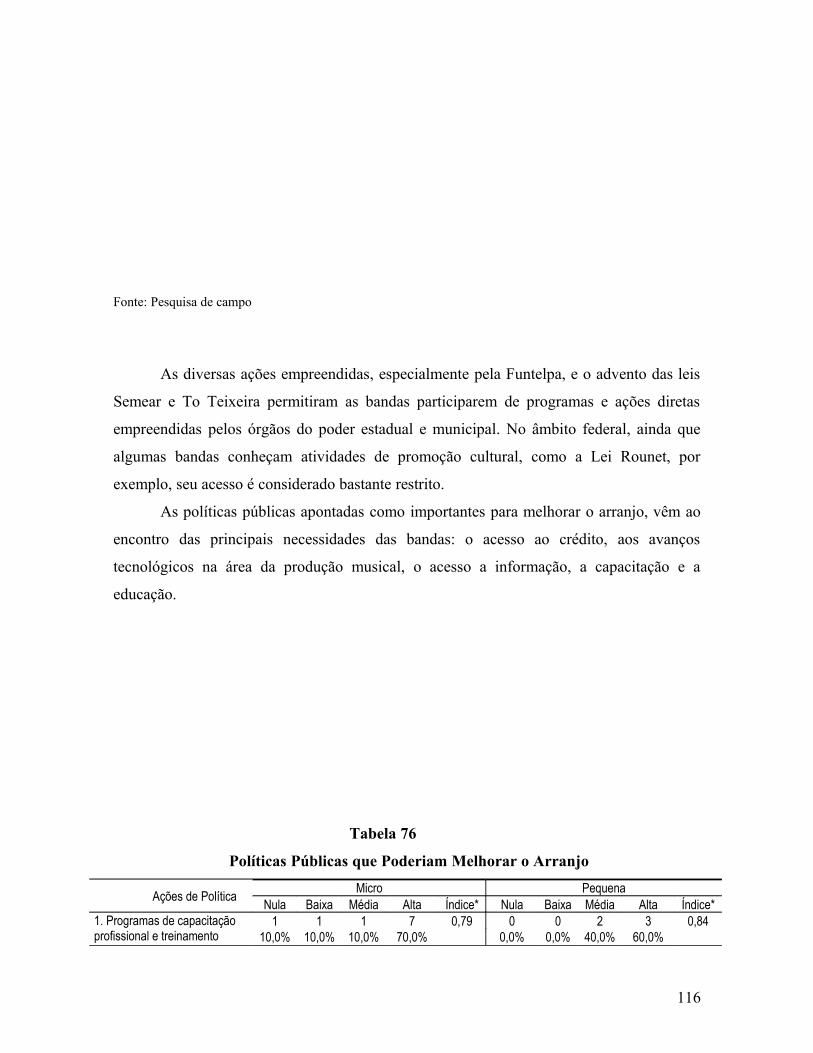

Na promoção de eventos de natureza cultural, é importante ressaltar a Lei de

Incentivo a Cultura – Lei Semear, criada pelo estado em 20035, para desenvolver os

seguintes segmentos culturais: artes cênicas, plásticas, gráficas, e filatelia; cinema e vídeo;

fotografia; literatura; música e dança; artesanato folclore e tradições populares; museus;

bibliotecas e arquivos.

Estrutura da Prefeitura Municipal de Belém

Órgãos Municipais

FUMBEL - Fundação Cultural do Município de Belém

SEMEC - Secretaria Municipal de Educação e Cultura

5 Lei 6.572/03, mediante dedução do ICMS devido às empresas “enquadradas” na Lei, em que peso o edital para aquele ano..

20

Fundação de Telecomunicações do Pará - FUNTELPA

TV Cultura - Canal 2.

Também baseada na isenção do imposto devido, no caso do ISS e do IPTU, a

Prefeitura Municipal de Belém também conta com uma Lei de Incentivo a Cultura. Em

verdade, pode-se dizer que são duas: Lei “To Teixeira”, voltada a área de arte e cultura e a

Lei “Guilerme Paraense”, voltada a projetos na área esportiva. Ambas foram criadas no

ano de 2000, e entre 2003 e 2005, foram 70 e 61, respectivamente, os projetos nas áreas

culturais e de desporto que receberam incentivos.

Espaços Culturais

Na Região Metropolitana de Belém, existem diferentes espaços culturais e de lazer,

a maioria situada no próprio município de Belém, sendo administrados pelo estado ou pela

própria prefeitura. Todos podem ser ditos, de certa maneira, espaços culturais, embora, com

diferentes características, enquanto atrativo turístico e função cultural, como teatros igrejas,

praças etc. São eles: Biblioteca Arthur Vianna, Teatro Waldemar Henrique, Teatro

Margarida Schiwasappa , Galeria Theodoro Braga , Cine Líbero Luxardo, Centro de

Eventos Ismael Nery , São José Liberto, Estação das Docas, Mangal das Garças, Estação

Gasômetro, Espaço Feliz Lusitânia – Núcleo Cultural Feliz Lusitânia; Museu de Arte

Sacra; Mercado do Ver-o-Peso; Palacete Bolonha; Parque da Residência; Jardim Botânico

Rodrigues Alves; Centro Turístico e Cultural Tancredo Neves (CENTUR); Planetário;

Museu de Arte de Belém (Palácio Antônio Lemos); Museu do Círio; Museu do Estado do

Pará (Palácio Lauro Sodré); Teatro da Paz; Basílica de Nazaré; Igreja da Sé/Catedral de

Belém; Igreja de Nossa Senhora do Carmo; Museu Emílio Goeldi.

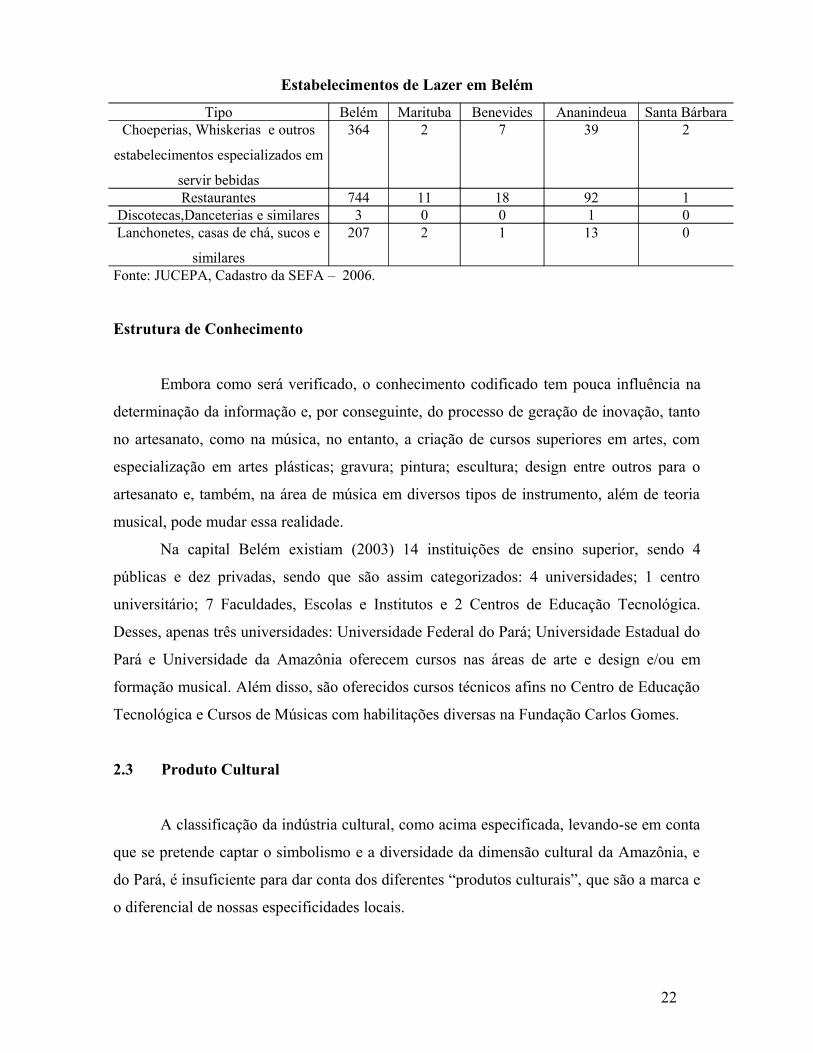

Além desses, a Região Metropolitana de Belém conta com o seguinte número de

estabelecimentos ligados a lazer: choperias, Whiskerias e outros estabelecimentos

especializados em distribuir bebidas – 414 e restaurantes – 866, Lanchonetes, casas de chá,

sucos e similares – 223 e discotecas, danceterias e similares – 4, distribuídos por município

da RMB como apresentado na Tabela 7.

Tabela 7

21

Estabelecimentos de Lazer em Belém

Tipo Belém Marituba Benevides Ananindeua Santa BárbaraChoeperias, Whiskerias e outros

estabelecimentos especializados em

servir bebidas

364 2 7 39 2

Restaurantes 744 11 18 92 1Discotecas,Danceterias e similares 3 0 0 1 0Lanchonetes, casas de chá, sucos e

similares

207 2 1 13 0

Fonte: JUCEPA, Cadastro da SEFA – 2006.

Estrutura de Conhecimento

Embora como será verificado, o conhecimento codificado tem pouca influência na

determinação da informação e, por conseguinte, do processo de geração de inovação, tanto

no artesanato, como na música, no entanto, a criação de cursos superiores em artes, com

especialização em artes plásticas; gravura; pintura; escultura; design entre outros para o

artesanato e, também, na área de música em diversos tipos de instrumento, além de teoria

musical, pode mudar essa realidade.

Na capital Belém existiam (2003) 14 instituições de ensino superior, sendo 4

públicas e dez privadas, sendo que são assim categorizados: 4 universidades; 1 centro

universitário; 7 Faculdades, Escolas e Institutos e 2 Centros de Educação Tecnológica.

Desses, apenas três universidades: Universidade Federal do Pará; Universidade Estadual do

Pará e Universidade da Amazônia oferecem cursos nas áreas de arte e design e/ou em

formação musical. Além disso, são oferecidos cursos técnicos afins no Centro de Educação

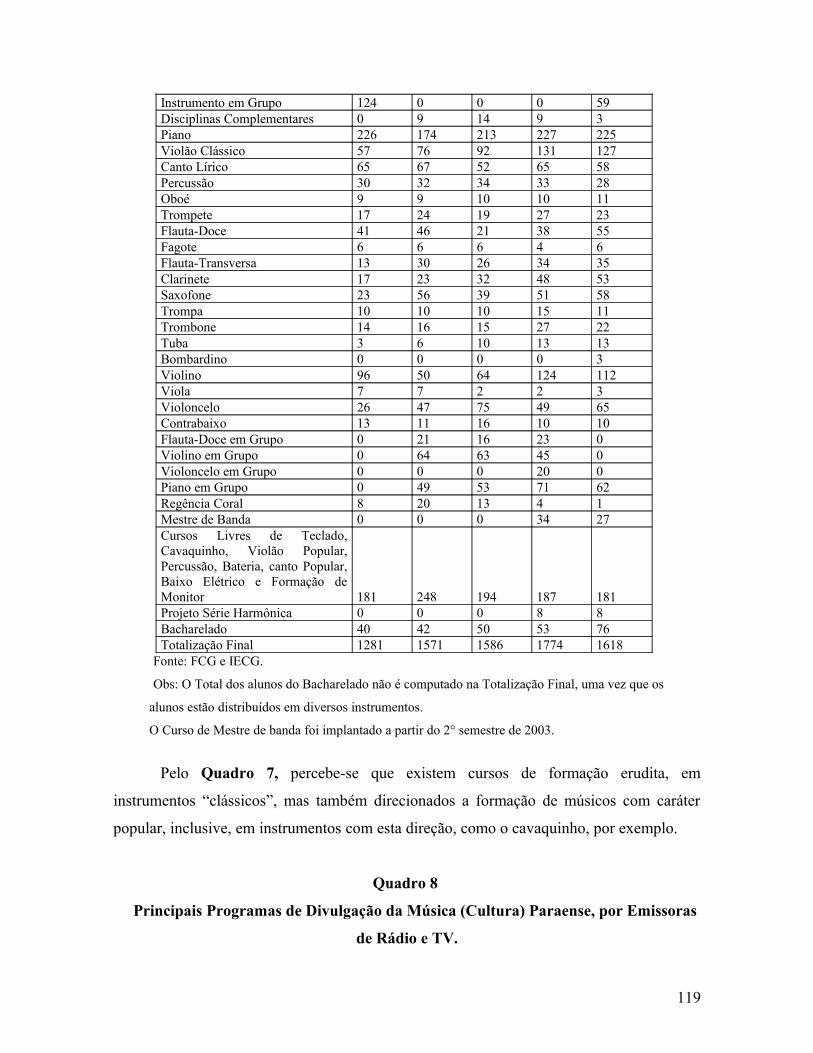

Tecnológica e Cursos de Músicas com habilitações diversas na Fundação Carlos Gomes.

2.3 Produto Cultural

A classificação da indústria cultural, como acima especificada, levando-se em conta

que se pretende captar o simbolismo e a diversidade da dimensão cultural da Amazônia, e

do Pará, é insuficiente para dar conta dos diferentes “produtos culturais”, que são a marca e

o diferencial de nossas especificidades locais.

22

De fato, é preciso se apreender o que diferencia os aspectos particulares da

identidade, enquanto representativos da “Cara” da cultura local (SEBRAE, 2003), isto

inclui como “produtos típicos” dessa cultura diferencial:

• a religiosidades expressa nas festas de santos e “Círios”, com seus tradicionais

arraiais;

• banhos de ervas;

• preparo de iguarias especificamente feitas para certas festas;

• as danças, como o carimbó, o siriá, a marujada;

• os pássaros;

• as crendices e lendas do imaginário popular;

• os pratos da rica culinária paraense; doces, quitutes, guloseimas em geral, feitas

com base nas nossa variada fruticultura;

• o artesanatato de miriti, fibras, flores, folhagens secas, cipós, sementes, madeira,

cerâmica;

• a arquitetura/ construções/ habitações: palafitas ribeirinhas, construções de época da

colonização; as canoas e barcos que percorrem as veias líquidas da região; na

arquitetura nacional, as “bandeiras” das portas dos dormitórios domésticos, seu pé

direito alto, a “varanda” ao redor da casa, a nossa arquitetura antiga, a construção de

casas adequadas às condições climatológicas da região, construídas com a

tecnologia que melhore a sua qualidade; as casas de palha, as casas de madeira, as

casas de barro, tecnicamente bem projetadas; a cobertura das barracas com folhas de

palmeiras entrelaçadas;

• os produtos medicinais; raízes;

• tecnologias e métodos de trabalho: as construções de casas e embarcações,

confecções de utensílios de cozinha, a preparação de chapéus de palhas e outros

produtos florestais, etc;

• técnicas de adaptação e manipulação de natureza e do corpo: as redes para dormir

são insubstituíveis para o repouso nas regiões de trópico úmido que têm altas

temperaturas; o banho freqüente que o índio ensinou ao brasileiro, principalmente

na Amazônia;

23

• as redes de dormir, principalmente de fibras naturais;

• técnicas de produção e de industrialização (caseira) de frutas. A variedade e

personalidade das frutas paraenses permitem a expansão desse setor e sua

priorização;

• técnicas de manipulação de medicamentos com plantas regionais.

• técnica de produção de barcos e de equipamentos de navegação. A diversidade de

tipos é grande, adaptados às diferenças geográficas das regiões.

Todos aspectos interligados, e que tem apreensão em alguns casos intangíveis, como

produtos quantificáveis e comercializáveis. Daí, sua natureza simbólica e, mas que não

pode ser desagregado daquilo que expressa a cultura da região.

2.3.1 O Círio de Nazaré

A Cultura da Região Metropolitana de Belém tem na religiosidade um dos seus

aspectos mais importantes. A maior manifestação dessa religiosidade se manifesta nas

romarias e festividades das padroeiras de cada município, cujo Círio de Nazaré é sua maior

expressão. O Círio de Nazaré se tornou não só à festa principal do povo paraense, como

também o principal evento turístico do estado.

Como assevera Alves (2005): “A festa e o Círio acionam um conjunto de símbolos que são próprios da identidade paraense, revelando também aspectos da vida social e da cultura da região; sua história, sua vida política e o sentimento de pertencimento a uma dada cultura e uma dada comunidade”. (p. 65)

Reforçado por Figueiredo (2005): “[...] a cultura paraense manifesta-se em todos os bairros de Belém, na maioria das casas, quer pela culinária,

quer pela música, artes, etc. [...] São realizados muitos eventos em função do Círio como feiras de artesanato,

manifestações da cultura popular (bois, carimbos, etc), exposições de arte, festas, festivais, entre outros. Esse

eventos aliam-se a ações organizadas pela igreja, pelas comunidades e pelo poder público.[...]” (p. 26 – 27).

De fato, a festa do Círio de Nazaré, é um momento em que o povo paraense expõe a

sua cultura, unindo em suas diversas manifestações, o religioso e o profano. A festa cria-se

24

um elo de ligação, entre todos os aspectos culturais da RMB e Paraense. Isto aparece bem

visível, nos seus eventos que relacionam culinária, artesanato e música.

É preciso ressaltar, que organização da festa6, sob a responsabilidade da Diretoria da

Festa, encampa eventos desde o começo do ano até culminar com os eventos, que fazem

parte das festividades do Círio, propriamente ditas.

O interlace da festa do Círio com outros elementos culturais do Estado e RMB é

marcante. De fato, se desde do início da romaria, a feira de produtos regionais criada pelo

governador à época, Souza Coutinho, tinha como objetivo “estimular a vinda dos

mercadores a Belém”, hoje ela estimula a vinda dos artesãos de todas as partes do estado,

para exporem seus produtos no “Arraial de Nazaré”, no entorno da Basílica de Nazaré.

Além da que já que ficou consagrada de a “feira de brinquedos de miriti”, que ocorre na

sexta-feira, na Praça da Sé e do Carmo.

Também na sexta-feira, após a romaria fluvial, com a chegada da imagem da Santa

na escadinha do Cais do Porto na Praça Pedro Teixeira, o Boi Pavulagem sai pelas ruas da

Cidade Velha, cujo arrastão termina na Praça da Sé onde está havendo a Feira do Miriti,

com uma grande manifestação de dança com as músicas do boi e de carimbo.

No sábado é tradicional a festa da Chiquita na Praça da República, onde ocorrem

apresentações de carimbo e artistas locais.

Os números dessa festa, não só em termos dos romeiros que acompanham as várias

procissões, bem como os valores gerados nas diversas atividades econômicas que está

movimenta traduzem sua importância cultural e econômica, para o município de Belém e

adjacências.

Para que se entenda, como esta manifestação religiosa movimenta a economia do

município de Belém e do estado, se descrito a seguir um breve resumo, de como se divide a

festa, em suas diversas e intensas atividades.

As romarias oficiais são em número de onze7, realizadas em um espaço de dezessete

dias. A Jornada por via terrestre e fluvial compreende 31 horas de procissão em uma

6 Existe no âmbito da Diretoria da Festa uma organização muito bem estruturada, tanto em nível administrativo como operacional, contando com profissionais da mais alta competência, atuando em caráter voluntário, em vários segmentos da cidade de Belém. A diretoria é composta por um Conselho Consultivo e uma Diretoria Colegiada, além de oito diretorias executivas: Administrativa-Financeira; Arraial; Decoração; Evangelização; Eventos; Marketing; Procissões e Sonorização. 7 As romarias oficiais são as seguintes: Translado Basílica-Ananindeua; Romaria Rodoviária; Romaria Fluvial; Romaria dos Motoqueiros; Transladação; Círio; Romaria dos Ciclistas; Romaria da Juventude; Círio das Crianças; Romaria da Festa e Recírio.

25

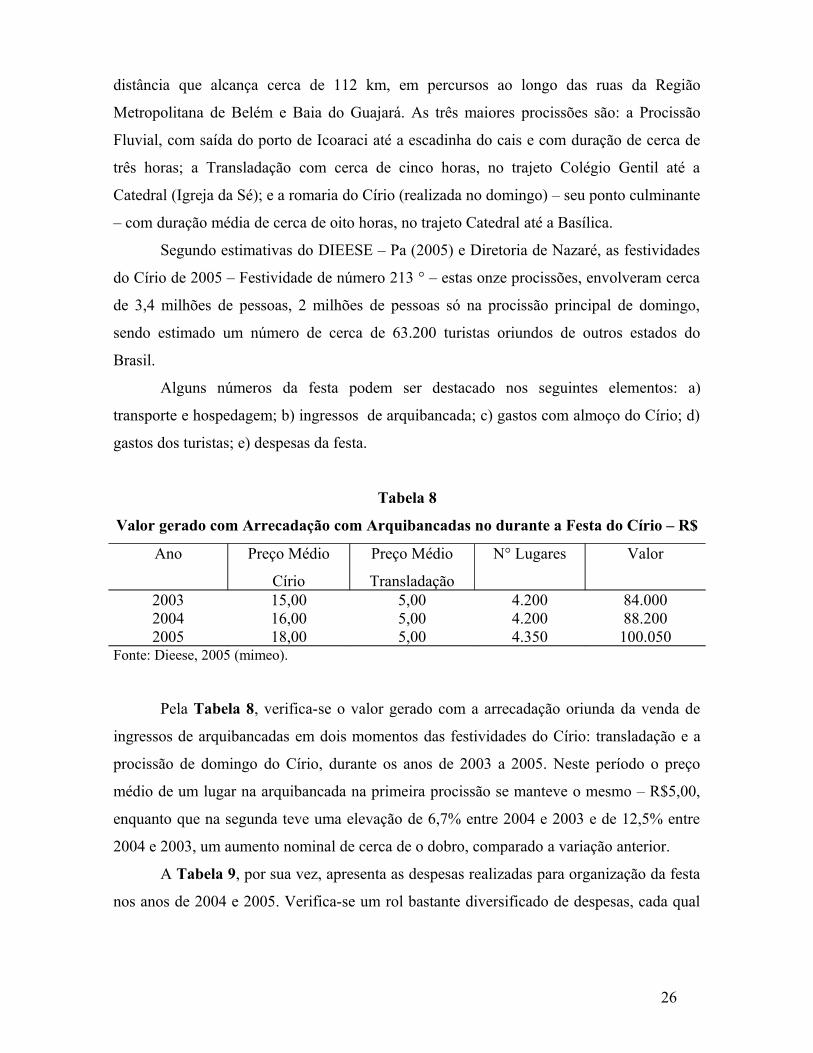

distância que alcança cerca de 112 km, em percursos ao longo das ruas da Região

Metropolitana de Belém e Baia do Guajará. As três maiores procissões são: a Procissão

Fluvial, com saída do porto de Icoaraci até a escadinha do cais e com duração de cerca de

três horas; a Transladação com cerca de cinco horas, no trajeto Colégio Gentil até a

Catedral (Igreja da Sé); e a romaria do Círio (realizada no domingo) – seu ponto culminante

– com duração média de cerca de oito horas, no trajeto Catedral até a Basílica.

Segundo estimativas do DIEESE – Pa (2005) e Diretoria de Nazaré, as festividades

do Círio de 2005 – Festividade de número 213 ° – estas onze procissões, envolveram cerca

de 3,4 milhões de pessoas, 2 milhões de pessoas só na procissão principal de domingo,

sendo estimado um número de cerca de 63.200 turistas oriundos de outros estados do

Brasil.

Alguns números da festa podem ser destacado nos seguintes elementos: a)

transporte e hospedagem; b) ingressos de arquibancada; c) gastos com almoço do Círio; d)

gastos dos turistas; e) despesas da festa.

Tabela 8

Valor gerado com Arrecadação com Arquibancadas no durante a Festa do Círio – R$

Ano Preço Médio

Círio

Preço Médio

Transladação

N° Lugares Valor

2003 15,00 5,00 4.200 84.0002004 16,00 5,00 4.200 88.2002005 18,00 5,00 4.350 100.050

Fonte: Dieese, 2005 (mimeo).

Pela Tabela 8, verifica-se o valor gerado com a arrecadação oriunda da venda de

ingressos de arquibancadas em dois momentos das festividades do Círio: transladação e a

procissão de domingo do Círio, durante os anos de 2003 a 2005. Neste período o preço

médio de um lugar na arquibancada na primeira procissão se manteve o mesmo – R$5,00,

enquanto que na segunda teve uma elevação de 6,7% entre 2004 e 2003 e de 12,5% entre

2004 e 2003, um aumento nominal de cerca de o dobro, comparado a variação anterior.

A Tabela 9, por sua vez, apresenta as despesas realizadas para organização da festa

nos anos de 2004 e 2005. Verifica-se um rol bastante diversificado de despesas, cada qual

26

referente a um aspecto particular e ligado à própria tradição cultural seja origem laica ou

religiosa e que se integram nas festividades.

Tabela 9

Orçamento do Círio 2004 – 2005.

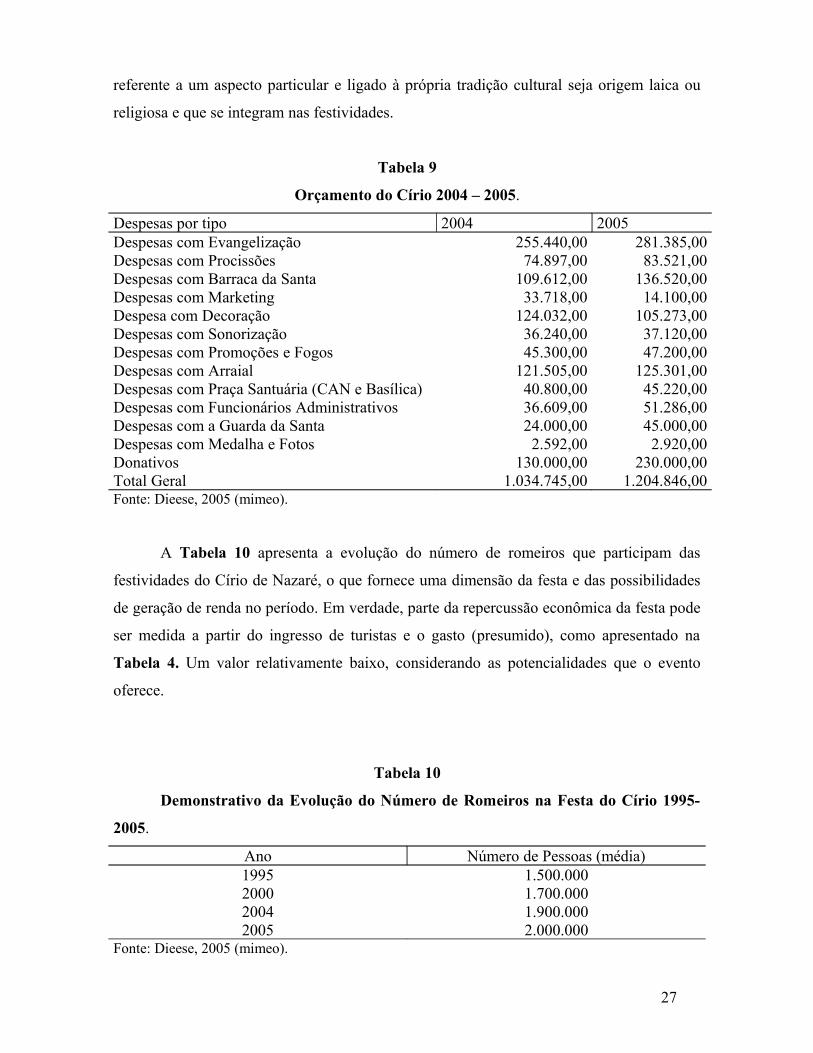

Despesas por tipo 2004 2005Despesas com Evangelização 255.440,00 281.385,00Despesas com Procissões 74.897,00 83.521,00Despesas com Barraca da Santa 109.612,00 136.520,00Despesas com Marketing 33.718,00 14.100,00Despesa com Decoração 124.032,00 105.273,00Despesas com Sonorização 36.240,00 37.120,00Despesas com Promoções e Fogos 45.300,00 47.200,00Despesas com Arraial 121.505,00 125.301,00Despesas com Praça Santuária (CAN e Basílica) 40.800,00 45.220,00Despesas com Funcionários Administrativos 36.609,00 51.286,00Despesas com a Guarda da Santa 24.000,00 45.000,00Despesas com Medalha e Fotos 2.592,00 2.920,00Donativos 130.000,00 230.000,00Total Geral 1.034.745,00 1.204.846,00Fonte: Dieese, 2005 (mimeo).

A Tabela 10 apresenta a evolução do número de romeiros que participam das

festividades do Círio de Nazaré, o que fornece uma dimensão da festa e das possibilidades

de geração de renda no período. Em verdade, parte da repercussão econômica da festa pode

ser medida a partir do ingresso de turistas e o gasto (presumido), como apresentado na

Tabela 4. Um valor relativamente baixo, considerando as potencialidades que o evento

oferece.

Tabela 10

Demonstrativo da Evolução do Número de Romeiros na Festa do Círio 1995-

2005.

Ano Número de Pessoas (média)1995 1.500.0002000 1.700.0002004 1.900.0002005 2.000.000

Fonte: Dieese, 2005 (mimeo).

27

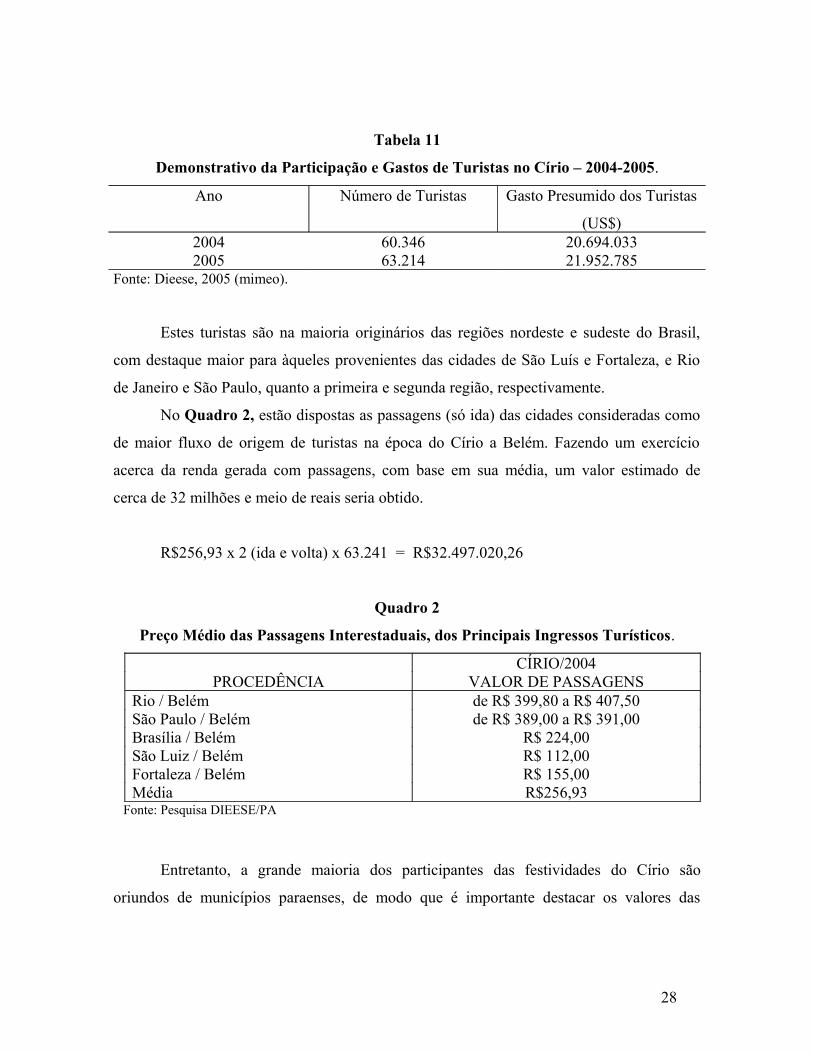

Tabela 11

Demonstrativo da Participação e Gastos de Turistas no Círio – 2004-2005.

Ano Número de Turistas Gasto Presumido dos Turistas

(US$)2004 60.346 20.694.0332005 63.214 21.952.785

Fonte: Dieese, 2005 (mimeo).

Estes turistas são na maioria originários das regiões nordeste e sudeste do Brasil,

com destaque maior para àqueles provenientes das cidades de São Luís e Fortaleza, e Rio

de Janeiro e São Paulo, quanto a primeira e segunda região, respectivamente.

No Quadro 2, estão dispostas as passagens (só ida) das cidades consideradas como

de maior fluxo de origem de turistas na época do Círio a Belém. Fazendo um exercício

acerca da renda gerada com passagens, com base em sua média, um valor estimado de

cerca de 32 milhões e meio de reais seria obtido.

R$256,93 x 2 (ida e volta) x 63.241 = R$32.497.020,26

Quadro 2

Preço Médio das Passagens Interestaduais, dos Principais Ingressos Turísticos.

CÍRIO/2004PROCEDÊNCIA VALOR DE PASSAGENS

Rio / Belém de R$ 399,80 a R$ 407,50São Paulo / Belém de R$ 389,00 a R$ 391,00Brasília / Belém R$ 224,00São Luiz / Belém R$ 112,00Fortaleza / Belém R$ 155,00Média R$256,93

Fonte: Pesquisa DIEESE/PA

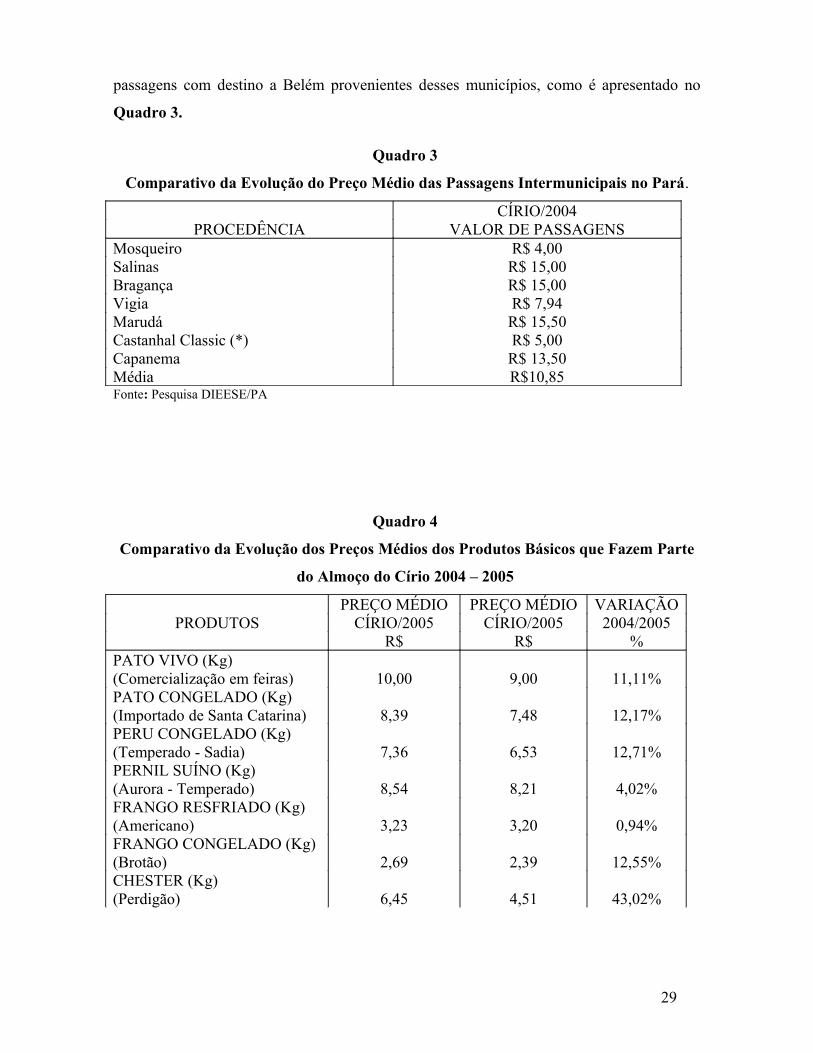

Entretanto, a grande maioria dos participantes das festividades do Círio são

oriundos de municípios paraenses, de modo que é importante destacar os valores das

28

passagens com destino a Belém provenientes desses municípios, como é apresentado no

Quadro 3.

Quadro 3

Comparativo da Evolução do Preço Médio das Passagens Intermunicipais no Pará.

CÍRIO/2004PROCEDÊNCIA VALOR DE PASSAGENS

Mosqueiro R$ 4,00Salinas R$ 15,00Bragança R$ 15,00Vigia R$ 7,94Marudá R$ 15,50Castanhal Classic (*) R$ 5,00Capanema R$ 13,50Média R$10,85Fonte: Pesquisa DIEESE/PA

Quadro 4

Comparativo da Evolução dos Preços Médios dos Produtos Básicos que Fazem Parte

do Almoço do Círio 2004 – 2005

PREÇO MÉDIO PREÇO MÉDIO VARIAÇÃOPRODUTOS CÍRIO/2005 CÍRIO/2005 2004/2005

R$ R$ %PATO VIVO (Kg)(Comercialização em feiras) 10,00 9,00 11,11%PATO CONGELADO (Kg)(Importado de Santa Catarina) 8,39 7,48 12,17%PERU CONGELADO (Kg)(Temperado - Sadia) 7,36 6,53 12,71%PERNIL SUÍNO (Kg)(Aurora - Temperado) 8,54 8,21 4,02%FRANGO RESFRIADO (Kg)(Americano) 3,23 3,20 0,94%FRANGO CONGELADO (Kg)(Brotão) 2,69 2,39 12,55%CHESTER (Kg)(Perdigão) 6,45 4,51 43,02%

29

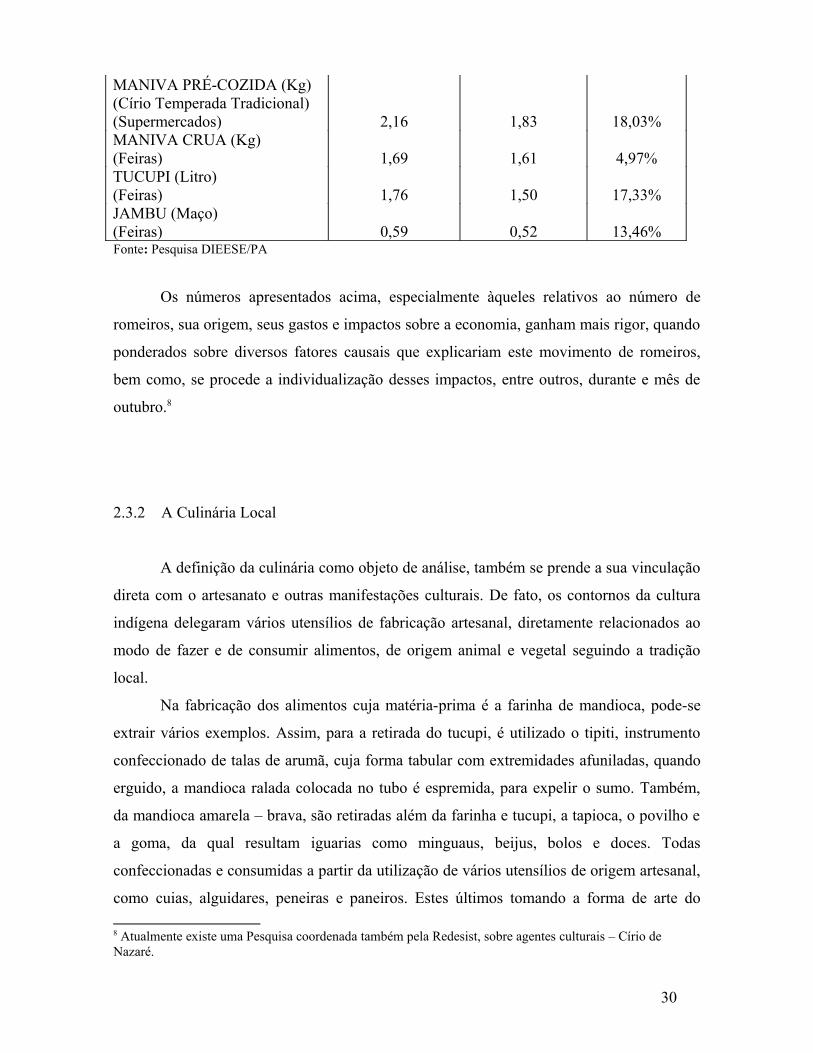

MANIVA PRÉ-COZIDA (Kg)(Círio Temperada Tradicional)(Supermercados) 2,16 1,83 18,03%MANIVA CRUA (Kg)(Feiras) 1,69 1,61 4,97%TUCUPI (Litro)(Feiras) 1,76 1,50 17,33%JAMBU (Maço)(Feiras) 0,59 0,52 13,46%Fonte: Pesquisa DIEESE/PA

Os números apresentados acima, especialmente àqueles relativos ao número de

romeiros, sua origem, seus gastos e impactos sobre a economia, ganham mais rigor, quando

ponderados sobre diversos fatores causais que explicariam este movimento de romeiros,

bem como, se procede a individualização desses impactos, entre outros, durante e mês de

outubro.8

2.3.2 A Culinária Local

A definição da culinária como objeto de análise, também se prende a sua vinculação

direta com o artesanato e outras manifestações culturais. De fato, os contornos da cultura

indígena delegaram vários utensílios de fabricação artesanal, diretamente relacionados ao

modo de fazer e de consumir alimentos, de origem animal e vegetal seguindo a tradição

local.

Na fabricação dos alimentos cuja matéria-prima é a farinha de mandioca, pode-se

extrair vários exemplos. Assim, para a retirada do tucupi, é utilizado o tipiti, instrumento

confeccionado de talas de arumã, cuja forma tabular com extremidades afuniladas, quando

erguido, a mandioca ralada colocada no tubo é espremida, para expelir o sumo. Também,

da mandioca amarela – brava, são retiradas além da farinha e tucupi, a tapioca, o povilho e

a goma, da qual resultam iguarias como minguaus, beijus, bolos e doces. Todas

confeccionadas e consumidas a partir da utilização de vários utensílios de origem artesanal,

como cuias, alguidares, peneiras e paneiros. Estes últimos tomando a forma de arte do

8 Atualmente existe uma Pesquisa coordenada também pela Redesist, sobre agentes culturais – Círio de Nazaré.

30

trançado tipicamente de origem regional. Aliás, possuindo utilidade não só para a culinária,

mas ligado às atividades cotidianas da população. Dessa forma, distingui-se o grande

paneiro – panacu, com e sem tampo, destinado a guardar ou carregar objetos; o uaturá, um

pouco mais alto que o anterior e feito de uambé, destinado a transportar alimentos; o ireru,

destinado exclusivamente para colocar a farinha; o picuá e uru, para carregar peixes; o

mariti para guardar caça e o pacará com tampa, em formato de baú, destinado a guardar

objetos de uso pessoal.

A cuia é, sem dúvida, um objeto culinário à parte. É originária da árvore chamada

de “cuiainha” pelos nativos, “cuieira” pelos portugueses e com nome científico de

“crescentia cuyte”. Seu modo de fazer envolve a utilização de um grande número de artigos

florestais de tradição indígena como: a escama do pirarucu, que serve como lixa; a folha do

caimbé utilizada para dar um lustro; a tapecu feita da casca da uteira, usada para pulverizar;

a resina do cumatê, que é obtida da casca da árvore do mesmo nome. As tinturas utilizadas

no seu acabamento, também, são feitas a partir de tintas naturais como o curi, tabatinga, o

tauá, o anil, e o urucu. Os nativos, inclusive, utilizam como pincéis, plumas de saracura, de

jacamim ou de garça branca, com acabamento rendilhado feitas de jamacaru (cacto) ou da

palmeira patauá. Sem a cuia, pratos típicos da culinária, como o tacacá, o caribe, a sopa de

peixe, perdem a paladar.

No mercado do Ver-o-Peso, está a força cultural da culinária paraense aparece de

forma mais explícita. São ao todo 228 boxes de venda de comida onde o fluxo de

consumidores gera um faturamento mensal de R$ 600 mil. Isto corresponde há um

montante diário de R$ 21 mil.

É importante destacar, conforme corroboram alguns donos de boxe, que o aumento

nas vendas é decorrente principalmente das melhorias realizadas a partir da implantação do

novo espaço do Ver-o-Peso.

O aumento nas vendas de comida no Ver-o-Peso, além de dar retorno positivo aos

proprietários, ainda contribui para a geração de postos de trabalho. Existem, em alguns

casos, proprietários que agregam 08 (oito) trabalhadores. Do lanche ao açaí, da tapioquinha

ao tacacá, tudo tem bastante saída no Ver-o-Peso. Entretanto, o produto que mais dinamiza

as vendas é o chamado PF (prato feito), os quais contribuem com elevada parcela do

faturamento. O preço baixo (em relação aos outros pontos de venda de comida) aliado a

generosas porções acaba por ser um atrativo a mais para elevar as vendas.

31

Este é um dos principais motivos atrativos de clientes, mas não é o suficiente. De

acordo com os vendedores, o ambiente de comercialização e a relação vendedor/cliente são

muito valorizados no momento da decisão de consumo. A assepsia do estabelecimento

juntamente com o bom atendimento, traduzido sob a forma de atenção ao cliente, fazem a

diferença no final do dia. Isto tem sido mais presente nos estabelecimentos do Ver-o-Peso,

principalmente porque os clientes mudaram em grande parte. Por exemplo, nos anos de

1960 e inicio de 1970 a maioria dos clientes advinham das embarcações que ancoravam no

porto. Atualmente, grande parte dos consumidores são turistas, os quais têm um grau maior

de exigência de qualidade de atendimento. (O LIBERAL, PAINEL, 22 de fevereiro de

2006 p. 3).

A qualidade da comida vendida no Ver-o-Peso, principalmente as comidas típicas

do Pará, apesar de estarem com um valor um pouco mais elevado do que em outros

estabelecimentos populares, atraem um considerável número de clientes, uma vez que

apresenta, em termos de paladar, um mesmo padrão que as comercializadas nos points mais

sofisticados de Belém. Isto vem contribuindo progressivamente no aumento da arrecadação.

A tendência é que nos próximos anos, mantido o crescimento do fluxo de pessoas no local,

o faturamento mensal total seja ainda mais elevado, não apenas por elevação do nível dos

preços, mas principalmente pelo aumento do consumo, o que provocará expectativas

positivas quanto ao futuro deste setor para a maioria dos seus comerciantes.

Na Região Metropolitana de Belém, existem ainda, diversos restaurantes

especializados em pratos típicos da culinária regional, tornando-se ponto de referência ao

turista que visita a capital. Nos espaços públicos, como Estação das Docas, Mangal das

Garças, Espaço São José Liberto, além de restaurante, existe também, quiosques que

comercializam diversos tipos de iguarias locais.

Dentro da motivação de que a culinária é um dos produtos culturais e, por

conseguinte, turísticos mais importantes do estado, desde de 2001 foi criado o evento:

“Ver-o-Peso da Cozinha paraense”, com o objetivo de incentivar a mão-de-obra local, que

atua no segmento a desenvolver o produto gastronômico do estado, bem como promover

sua divulgação nacional.

O evento é organizado por entidade de caráter privado, mas conta com as

participações do governo do estado e prefeitura municipal de Belém, assim como outras

entidades de apoio como SEBRAE. O evento além de atrair vários “chefs” de cozinha

32

nacionais e internacionais, conta em sua programação com uma visita ao mercado (feira) do

Ver-o-Peso; um “river tour gastronômico”; uma feira de produtos gastronômicos do estado;

oficinas; e concurso dividido em duas categorias: “Sabor Pará” e “Novos Talentos”.

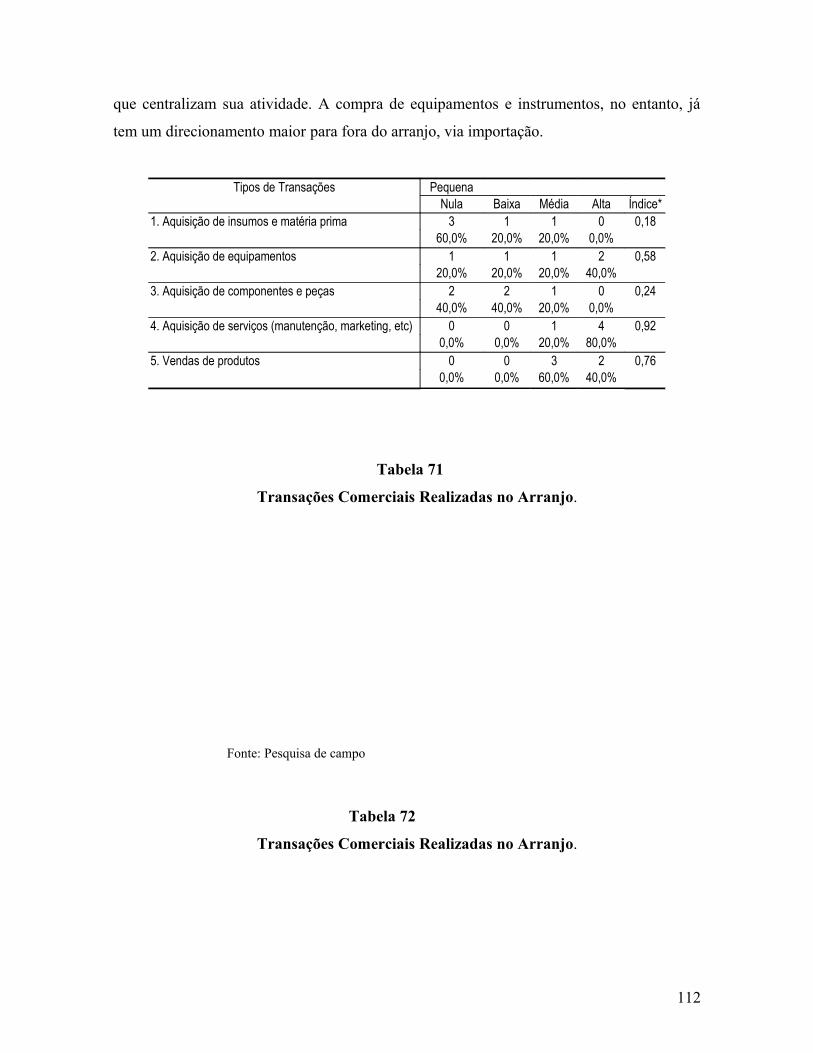

3 ARRANJO PRODUTIVO DE ARTESANATO E MÚSICA

3.1 Caracterização Geral do(s) Arranjo(s).

Aspectos Comuns da Caracterização Empírica – artesanato e música.

As atividades econômicas envoltas no ambiente cultural da região Metropolitana de

Belém – RMB, particularmente as atividades de música e artesanato, conformam um

arranjo situado em países periféricos como definido por Santos, Crocco e Lemos (2002),

cujas características são assim definidas: a) capacidade inovativa débeis, enquanto capaz de

criar endogenamente a geração de progresso tecnológico; b) ambiente organizacional aberto

e passivo, no sentido que as funções estratégicas são determinadas externamente ao

sistema; c) ambiente institucional mais volátil e permeado por constrangimentos estruturais;

d) entorno destes sistemas com características de subsistência, ou seja, apresentando

densidade urbana limitada; baixo nível de renda per capita; baixos níveis educacionais;

reduzida complementariedade com o pólo urbano e frágil imersão social.

Neste âmbito aglomeram-se entorno dessas atividades, empresas de pequeno porte,

onde os elementos tácitos, de aprendizado através do “learning by doing” são a base tanto

do conhecimento individual como coletivo. Além disso, forma-se uma rede coorporativa,

cuja interdependência se entrelaça tanto de modo formal, como também, e maneira

informal. De uma lado, estão diversas formas associativas que permitem o artesanato em

seus diversos “espaços” de atuação: Mercado de São Braz; Espaço São José Liberto; Praça

da República; Icoaraci etc, ocupar nichos de mercado.

Assumem importância na constituição de formas de cooperação, as chamadas redes

horizontais e verticais, ao que pode se identificar o que Best (1998) chamou de “invisible

college”.

Constituem-se aqui uma situação semelhante a descrita por Lawson (1999) apud

Santos, Crocco e Lemos (2002), o compartilhamento coletivo de conhecimento tanto na

33

tentativa de melhorar a qualidade de produtos e processos, como de ocupar segmentos de

mercado mais lucrativos, através da inserção da “marca” Pará em espaços, ainda não

ocupados em vitrines como feiras e exposições de caráter nacional.

Além disso, são coordenadas ações conjuntas para soluções de problemas comuns.

Assim, sobressaem-se entre as relações inter-firmas, processos de mobilização e

coordenação coletiva: como reuniões, trocas de experiências, encontros sociais informais,

bem como direcionamento de reivindicações comuns. Tudo isso, de forma organizada e

coletiva, ainda que existam poucos vínculos diretos dos produtores em si em termos de

troca de conhecimentos técnicos e organizacionais. As relações inter-firmas acontecem

mais em termos de aglutinação de forças para pressionar as estruturas de governança do

poder constituído, ou permitir de forma organizada e conjunta uma maior penetração no

mercado.

A forma como se delineiam a estrutura de governança é um aspecto muito

importante tanto no processo de organização coletiva, como na distribuição de tarefas e

divisão de responsabilidades. O sistema de governança através de mecanismos de

exposição e promoção, tenta induzir encadeamentos produtivos internos e externos.

Vele ressaltar, que embora as atividades de coordenação entre as empresas,

expressas através das diversas formas de associativismo vem logrando êxito na solução de

alguns problemas comuns – como a dotação de maior segurança, por exemplo. Estas

formas de associativismo ainda são frágeis especialmente do ponto de vista financeiro, de

modo que suas ações são direcionadas a provisão de infra-estrutura e serviços, ou mesmo

criação e/ou multiplicação de atividades geradoras de inovação, conhecimento e tecnologia.

Assim, eles não têm capacidade de dinamicamente impulsionar o desenvolvimento de

arranjos, enquanto aglomeração não só organizada, mas também inovativa.

Dentro dos limites impostos pelas formas de associativismo, em geral, pela

imposição dos estatutos e deliberações das Assembléias, cada unidade produtiva individual

guarda total autonomia administrativa e gerencial e se beneficiaria de divisões coletivas,

especialmente, centralizadas na organização de eventos, participações em feiras, cursos

entre outros. Além disso, podem também gozar de externalidades positivas oriundas de

economias de aglomeração decorrentes dos diversos espaços físicos criados (onde estão

reunidos os produtores) e formas de aprendizagem “coletiva” nesses mesmos espaços.

34

A caracterização geral do arranjo versa sobre o que Santos, Crocco e Lemos (2002)

chamam de aglomerações produtivas informais, onde prevalecem as seguintes

características: a) nível tecnológico baixo, em relação à fronteira da indústria; b)

capacidade de gestão precária; c) formas de coordenação e o estabelecimento de redes de

ligação inter-firmas pouco evoluídas; d) predomínio de uma forma de competição

predatória via preços; e) baixo nível de confiança entre os agentes e informação pouco

compartilhada; f) infra-estrutura do aglomerado precária, estando ausentes os serviços

básicos de apoio ao desenvolvimento sustentado da aglomeração, como serviços

financeiros e centros de produtividade e treinamento. Por tudo isso estas aglomerações não

se constituiriam em organizações produtivas sistêmicas, tal que não teriam atingido o status

de sistemas de produção locais – guardam, assim, características típicas de aglomeração

industrial localizadas em economias periféricas.

Características Comuns: artesanato e música.

i) Grande Segmentação em cada um dos “APLs”. A segmentação do artesanato é feita a

partir da matéria-prima principal utilizada. Já a segmentação da música, foi pensada a partir

do repertório musical adotado;

ii) Rede cooperativa articulada, embora seja diferenciada para os diversos segmentos de

cada APL, tendo o estado como principal coordenador. Muito no seguimento de música não

há uma articulação contínua e bem definida.

iii) Nível de Profissionalização das duas atividades crescente. Embora, dois aspectos tem de

ser destacados quanto ao mercado de trabalho: a) em muitos casos a ocupação não é tida

como ocupação principal, ou é exercida ao mesmo tempo com outra atividade profissional;

b) Baixo nível de formalização das relações de trabalho.

iv) Estrutura organizacional de caráter familiar, especialmente no artesanato. Isto fragiliza a

capacidade administrativa e de gestão.

35

v) Formas de aprendizado e reprodução do conhecimento tendo na estrutura familiar seu

fundamento e, baseado no processo learning by doing/learning by using e não no

conhecimento sistematizado.

vi) Grande potencial inovativo nas duas atividades, se bem que concretamente a

capacidade inovativa pode ser dita débil, enquanto capaz de criar endogenamente a geração

de progresso tecnológico.

4 CARACTERÍSTICAS GERAIS DO ARRANJO PRODUTIVO LOCAL –

ARTESANATO

o Baixa produtividade;

o Mão-de-obra intensiva;

o Predominância de pequenas empresas com até 10 empregados;

o Forte incidência de relações familiares nas relações de trabalho;

o Baixa qualificação da mão-de-obra;

o Formas razoavelmente consolidadas de associativismo e cooperação;

o Baixa inovação tanto de produto como de processo, ainda que tem havido uma certa

reversão a esta tendência, especialmente quanto a inovação de produto;

o Alta informalidade.

Com relação à base familiar dos empreendimentos, Noronha e Turchi (2005),

chamam a atenção de sua importância na análise sócio-econômica dos aaranjos produtivos,

especialmente em pequenas cidades. Isto porque segundo estes autores a noção de

cooperação tão destacada no entendimento de APL tem que ser percebida envolta no

seguinte misto de relações: i) autoridade; ii) de mecanismos de controle explícitos típicos

de relações familiares; iii) do reconhecimento de interesses mútuos; iv) da sedimentação da

confiança, enquanto antecipação do comportamento do delegatário. Estas características

efetivamente são afetas ao artesanato paraense em seus variados segmentos. O vínculo

familiar é decisivo na relação de confiança em que se estabelece para transmissão de

conhecimento, enquanto um processo de dar continuidade àquela “tradição de família”. Ao

mesmo tempo, nas relações de trabalho, a autoridade hierárquica e as formas de controle do

trabalho são impostas seguindo a própria hierarquia familiar, muito mais na base do

36

respeito e da obediência, do que por alguma imposição legal ou jurídica. Soma-se a isto que

a ocupação de membros da família naquela atividade (artesanal) representa expansão da

força de trabalho e capacidade produtiva da empresa, representando uma forma, antes que

uma forma de aumentar o lucro a ser recebido, uma forma de aumentar a renda familiar.

Esta característica, entretanto, tem estreita vinculação com o grau de formalização da

empresa (artesanato) e varia, de acordo com o tipo de segmento de artesanato específico.

Assim, enquanto os artesãos do segmento de produção de ervas, balata, cuia, cestaria e

cerâmica assume esta característica explicitamente, o mesmo não se observa para o

segmento de produção artesanato com jóia.

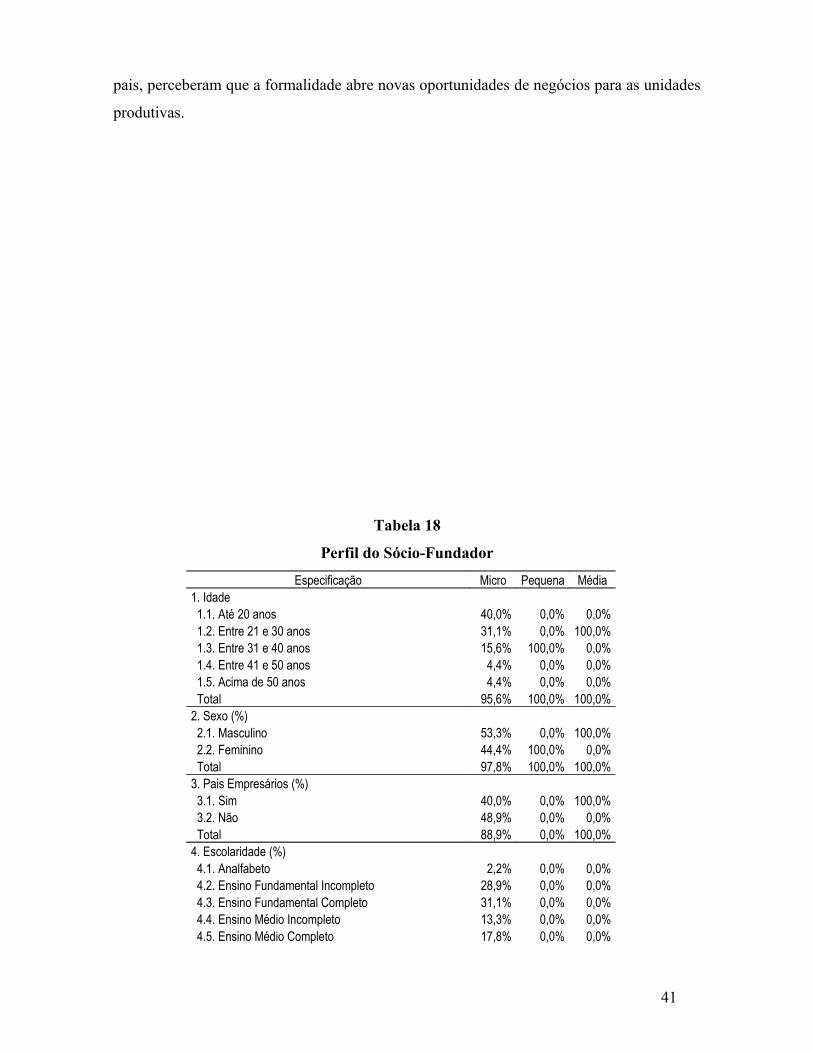

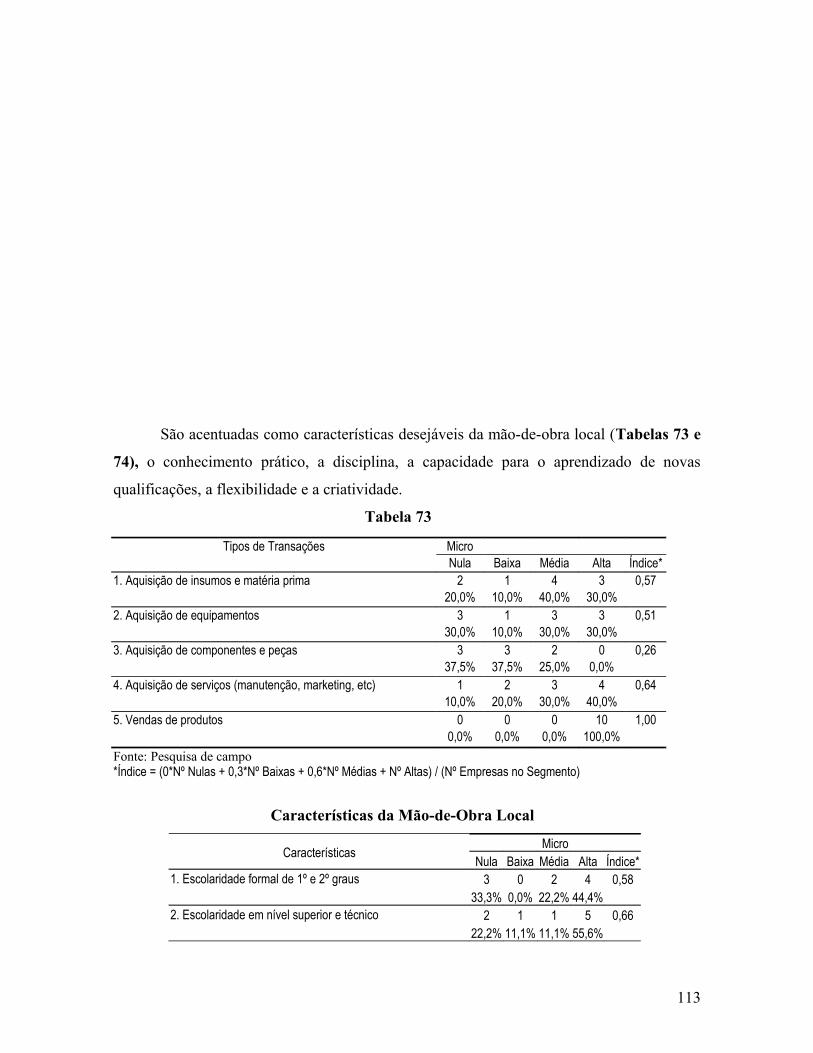

4.1 Caracterização Empírica

4.1.1 A Empresa

A análise seguirá informações contidas na pesquisa de campo realizada em 2005 e

2005, com a utilização do formulário da Redesist e pesquisa realizada pelo SEBRAE em

2002. Em verdade, a pesquisa do SEBRAE vem reforçar alguns aspectos que o formulário

da redesist não é capaz de captar.

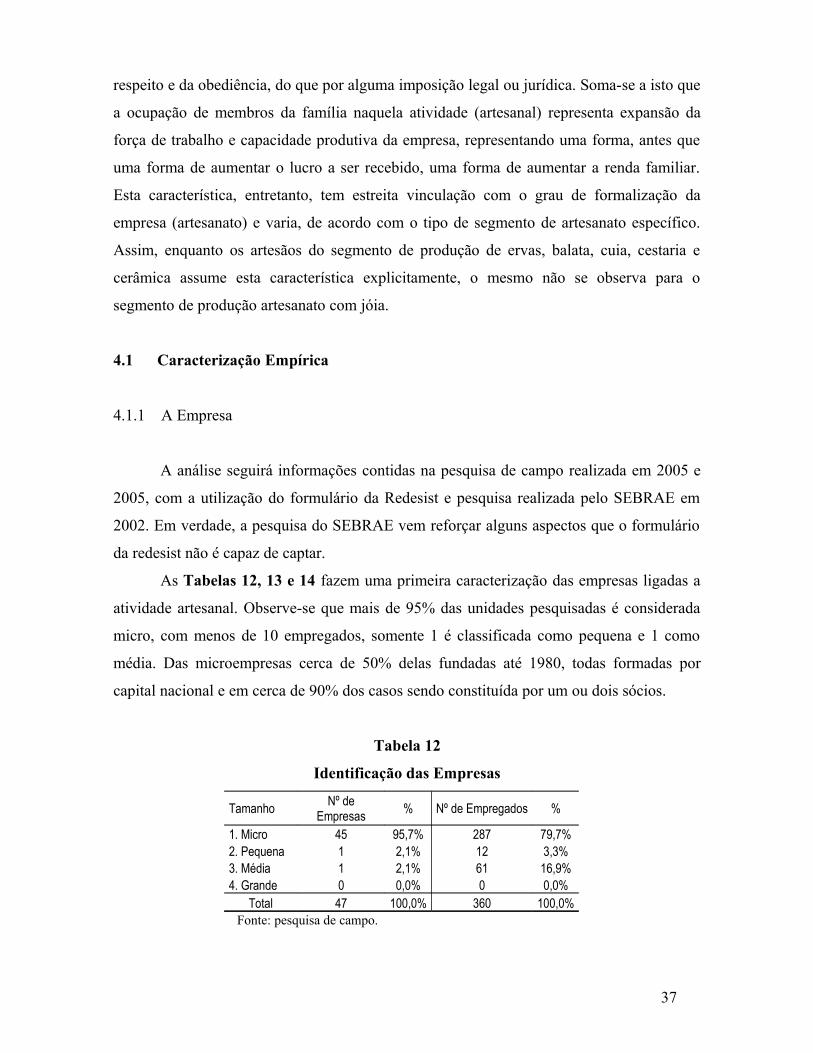

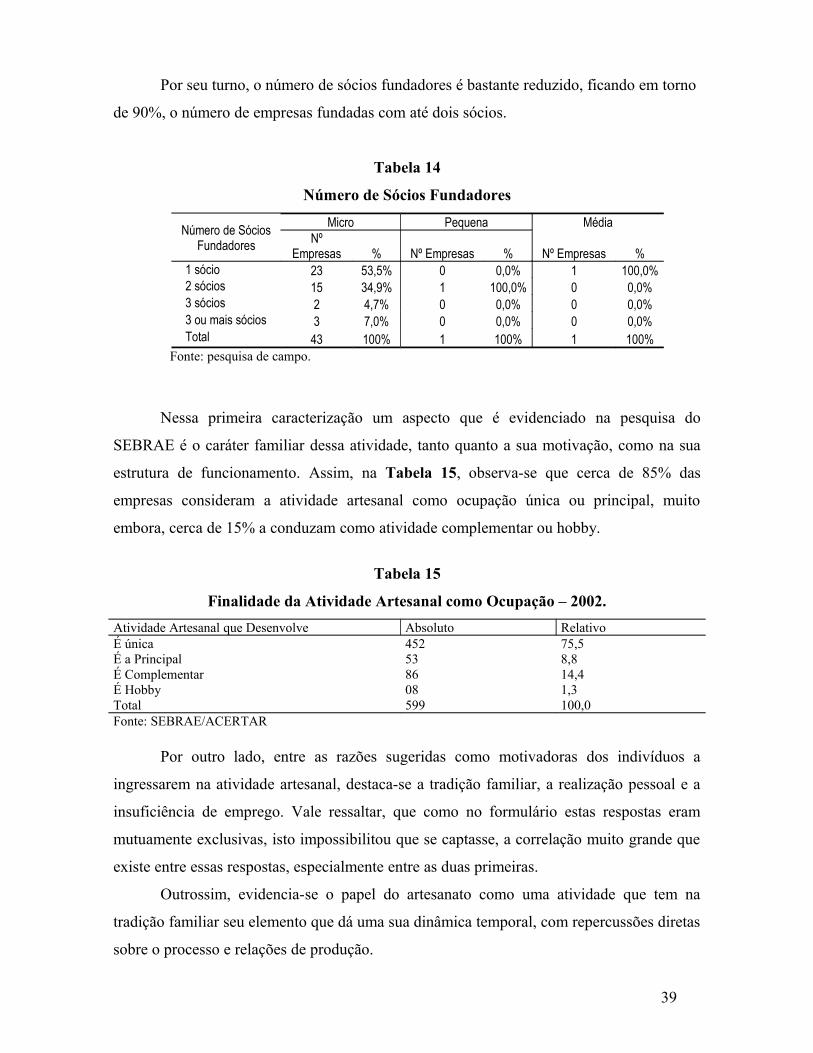

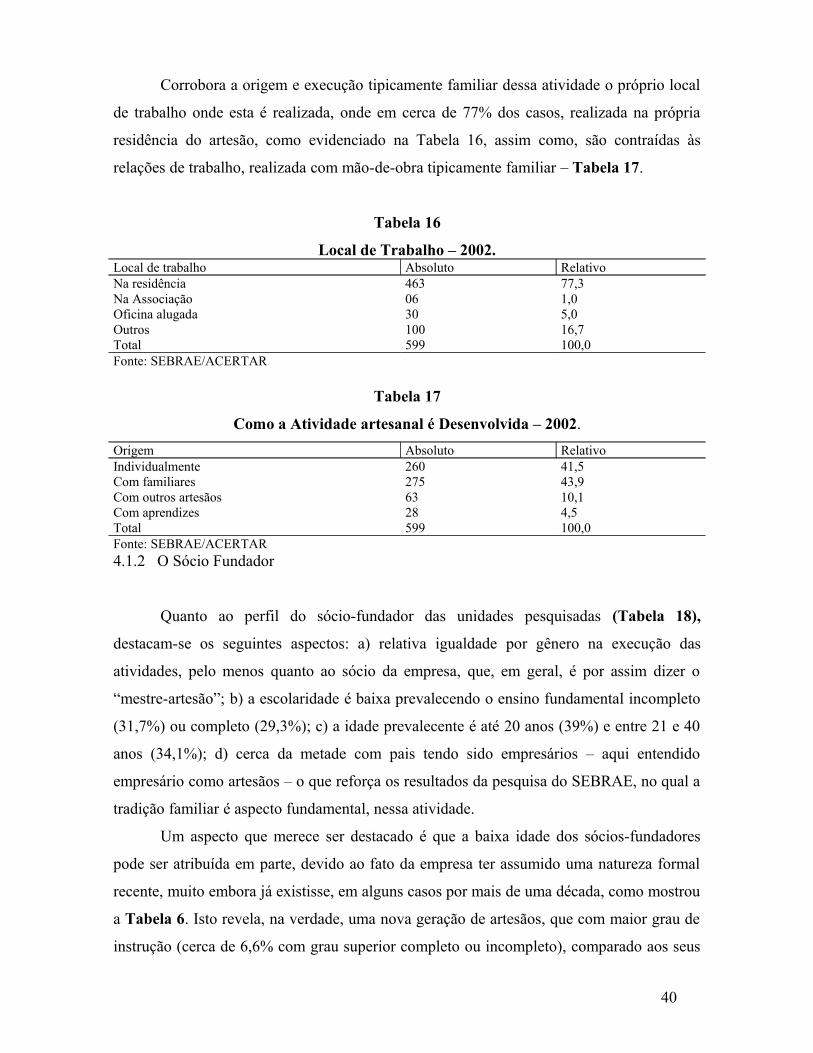

As Tabelas 12, 13 e 14 fazem uma primeira caracterização das empresas ligadas a

atividade artesanal. Observe-se que mais de 95% das unidades pesquisadas é considerada

micro, com menos de 10 empregados, somente 1 é classificada como pequena e 1 como

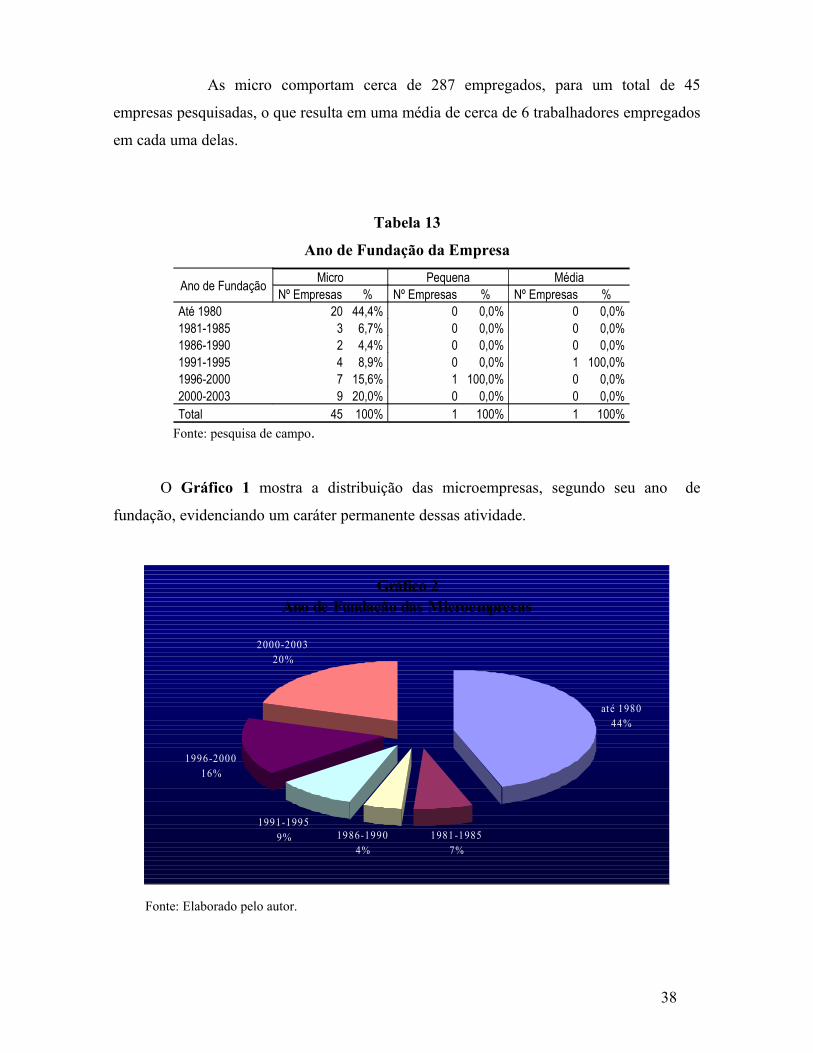

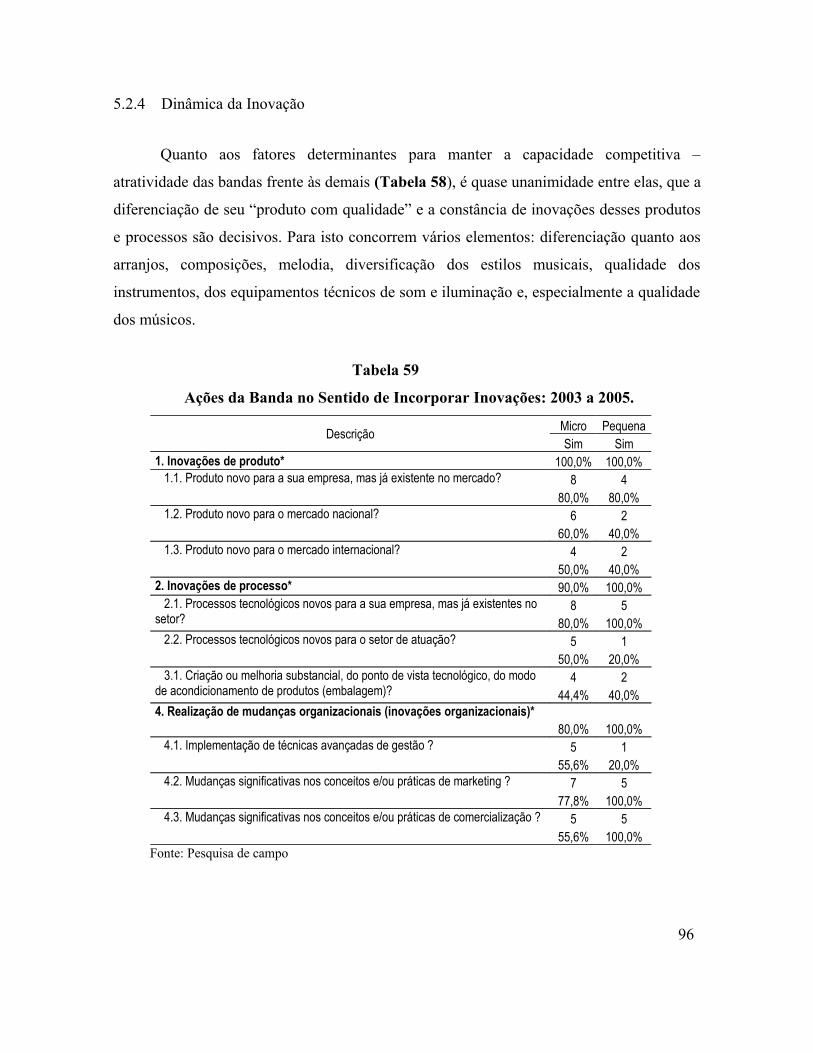

média. Das microempresas cerca de 50% delas fundadas até 1980, todas formadas por