-

46 RAE v. 39 n. 2 Abr./Jun. 1999

Administrao Contbil e Financeira

Samuel CoganProfessor Adjunto da UFRJ, Mestre e Doutor em

Engenharia de Produo (Coppe) e autor dos livros Activity-Based

Costing

(ABC): a poderosa estratgia empresarial, Modelos de ABC/ABM e

Gerenciando as percepes nas filas de espera.E-mail:

[email protected]

UM MODELO DE RECONCILIAODE DADOS PARA O CUSTEIO

BASEADO-EM-ATIVIDADES (ABC)

RESUMO: A mudana na estrutura dos custos, em funo de novas

tecnologias de produo, de uma maior diversificao imposta

pelacompetitividade empresarial e da reduo dos custos de medio,

criou condies para o aparecimento de tcnicas de gerenciamento

decustos voltadas para a captao mais precisa das despesas indiretas

que cada produto consome. Nesse mister destaca-se o Custeio

Baseado-em-Atividades/Gerenciamento Baseado-em-Atividades (ABC/ABM)

como uma das tcnicas mais importantes surgidas nos ltimos anos,

queproporciona uma estimativa mais precisa das despesas indiretas

reais que incidem em cada produto. Existem, contudo, certos custos

cujaobteno difcil mesmo com a utilizao de tcnicas como o ABC. Isso

se deve no s pela impossibilidade, em alguns casos, de

seremdeterminados com adequada exatido, como, em outros, pelo fato

de o investimento na sua medio ultrapassar o benefcio a ser obtido

comele. Nesse sentido, o presente trabalho desenvolve, para o fluxo

de custos de uma empresa, inspirado na reconciliao de dados

utilizada nosprocessos das plantas qumicas, um modelo para a

determinao de todos os custos indiretos, partindo do conhecimento

preciso de alguns doscustos que compem o citado fluxo de custos. O

modelo desenvolvido utiliza programao matemtica no-linear.

ABSTRACT: Cost structure changes, due to new production

technologies, to major diversification needed becauseof business

competitivity, and to cost reduction, have motivated the

development programmes of new cost managementtechniques that

allocate indirect costs to each product more precisely. In this

context, Activity-Based Costing/Activity-Based Management (ABC/ABM)

is considered as one of the most important techniques that have

emerged in the lastfew years to provide accurate estimates for

indirect expenses that each product consumes. Nevertheless,

somedifficulties to obtain some costs remain, even when using ABC.

This happens not only due to the impossibility tomeasure costs with

adequate accuracy, but also due to the fact that the investments

made to measure some costsexceed the benefits to be obtained. In

order to address this problem, the present work provides a business

cost flowframework utilizing data reconciliation used in chemical

process networks to determine indirect costs, incorporatingaccurate

information concerning some of the costs. The model developed

utilizes non-linear programming.

PALAVRAS-CHAVE: ABC/ABM, gerenciamento de custos, administrao

financeira, reconciliao de dados.

KEY WORDS: ABC/ABM, cost management, financial management, data

reconciliation.

RAE - Revista de Administrao de Empresas Abr./Jun. 1999 So

Paulo, v. 39 n. 2 p. 46-53

-

Um modelo de reconciliao de dados para o Custeio

Baseado-em-Atividades (ABC)

47RAE v. 39 n. 2 Abr./Jun. 19991999, RAE - Revista de

Administrao de Empresas / EAESP / FGV, So Paulo, Brasil.

INTRODUOO objetivo do presente trabalho criar um modelo

baseado na reconciliao de dados que, conjugado aocusteio ABC,

permita que se determinem os custos in-diretos que cada produto

consome para os casos emque existem custos de difcil mensurao. A

soluodo modelo desenvolvido viabilizada pela associaoda reconciliao

dos dados obtidos de um modelo ABCcom a tcnica de programao

matemtica no-linear(Cogan, 1995).

A importncia do tema em referncia deve-se drs-tica alterao da

estrutura de custos dos produtos/ser-vios nas ltimas dcadas. A

parcela de despesas indi-retas, que, no passado, apresentava

valores pequenosem relao aos custos totais, cresceu sobremodo.

Issoocorreu devido conjugao de novas tcnicas de ge-renciamento,

novas tecnologias de produo, estrat-gias de marketing com uma

diversificao de produ-tos cada vez maior etc.

Nessas condies, os rateios simplistas pregadospela contabilidade

de custos tradicional no mais aten-dem aos reclamos dessa nova era,

sob o risco de dei-xarem as empresas com custos distorcidos, o que

tor-naria as decises gerenciais, enfocando a rentabilida-de dos

produtos/servios, um mero exerccio de in-tuio. Assim, nos ltimos

anos, surgiu e vem se es-palhando pelas empresas de todo o mundo

uma formamais avanada de determinao dessas despesas indi-retas por

meio do custeio baseado nas atividades queconsomem recursos (Cooper

e Kaplan, 1991).

O presente trabalho considera a inconvenincia daexistncia de

custos de difcil medio e o reflexo queesses custos podem trazer aos

resultados finais mes-mo com a utilizao do ABC. Esses custos podem

apre-sentar dificuldades de mensurao no s pela impos-sibilidade

tcnica de medio, como tambm outroscasos existem em que, embora

sejam tecnicamente vi-veis de serem obtidos, o investimento

realizado podeno ter retorno. Considerando isso, este trabalho

cria,

para os esquemas ABC desenvolvidos, um modelo dereconciliao de

dados que se utiliza dos resultadosobtidos por direcionadores de

custos precisos (alo-cao direta ou alocao com alta base causal).

Oscustos de difcil mensurao sero, ento, obtidospor meio da conjugao

do sistema ABC com a tc-nica de reconciliao de dados, tcnica essa j

utili-zada nos fluxos de massas dos processos das plan-tas

qumicas.

POR QUE RECONCILIAO DE DADOS NAGESTO DE CUSTOS

Mudanas nas estruturas dos custosO rpido e grande avano

observado no ambiente

da produo, por meio do surgimento de novas estra-tgias de

manufatura, imps mudanas profundas naforma de se produzir. Uma das

tcnicas mais atingi-das por essas mudanas a que se refere ao

gerencia-mento de custos.

At os anos 70, as parcelas diretas de mo-de-obrae material

respondiam pela quase totalidade dos cus-tos totais. Outras

despesas indiretas, como qualidade,controle da produo, compras

etc., representavam umapequena proporo. Em decorrncia disso, os

mtodostradicionais de alocao dos custos indiretos, por umaquesto de

simplificao, recomendavam o rateio detais despesas de acordo com

critrios baseados nosvolumes do mix de produtos.

Entretanto, a estrutura de custo dos produtos vemmudando de tal

forma que as despesas indiretas, antesda ordem de 5% dos custos,

hoje j alcanam valoresmdios superiores a 35%, havendo casos de

empresascom elevada intensidade de automatizao nas quaisas despesas

podem atingir 70% dos custos. Por outrolado, no passado, os custos

de medio das despesaseram elevados, e a diversificao dos produtos,

peque-na. Hoje, com o avano tecnolgico obtido, os custosde medio

esto mais compatveis, permitindo que sepossa caminhar em direo a

uma apurao mais pre-cisa dos custos (Cogan, 1994). Nos tempos

atuais, tam-bm a diversificao de produtos e servios vem cres-cendo

com a tendncia de se procurar atingir uma ope-rao que atenda aos

clientes com produtos/serviospersonalizados. Essas consideraes se

somam paraque se afirme que o custeio tradicional se tornou

bas-tante inadequado - novas estruturas de custeios preci-sam,

portanto, ser pesquisadas e desenvolvidas.

Esse desafio no gerenciamento de custos deu ori-gem ao

surgimento de um certo nmero de novos con-ceitos, sendo que o mais

bem-sucedido tem sido oCusteio Baseado-em-Atividades (ABC). A

premissabsica do ABC tratar os custos indiretos como se

A parA parA parA parA parcela de despesascela de despesascela de

despesascela de despesascela de

despesasindiretas,indiretas,indiretas,indiretas,indiretas, que que

que que que,,,,, no passado, no passado, no passado, no passado, no

passado,

apresentaapresentaapresentaapresentaapresentavvvvva va va va va

valoresaloresaloresaloresalorespequenos em relao aospequenos em

relao aospequenos em relao aospequenos em relao aospequenos em

relao aos

custos totais, cresceucustos totais, cresceucustos totais,

cresceucustos totais, cresceucustos totais,

cresceusobremodo.sobremodo.sobremodo.sobremodo.sobremodo.

-

48 RAE v. 39 n. 2 Abr./Jun. 1999

Administrao Contbil e Financeira

fossem diretos, por meio da anlise de suas ativida-des. Como

conseqncia do ABC, surgiu a possibili-dade de se melhorar/reduzir

os custos das atividadesdos processos que atravessam

transversalmente a em-presa pela utilizao do Gerenciamento

Baseado-em-Atividades (ABM).

O sistema ABC procura atribuir aos produtos indi-viduais, alm

das despesas diretas que incidem em cadaproduto/pea, as despesas

indiretas como se fossemdiretas - quer sejam elas acumuladas em

atividades delotes/ordens de produo, atividades de suporte

dosprodutos ou atividades para suporte das facilidades -usando,

para tanto, bases de atribuio das despesas,denominadas

direcionadores de custos, que procuramrefletir a parcela de demanda

que dever incidir sobrecada produto per se.

A reconciliao de dadosO status de uma planta qumica de processo

opera-

cional definido pelos resultados obtidos com os ins-trumentos

que medem seu desempenho. O controle e aoperao dessa planta

consistem em manter esse esta-do dentro de certos limites.

Entretanto, os dados demedio realizados na citada planta so obtidos

utili-zando instrumentos que so essencialmente impreci-sos e que,

em decorrncia disso, provavelmente noiro satisfazer os equilbrios

reais de massa. Os dadosprecisam, portanto, ser reconciliados,

levando-se emconta esses fatos a fim de que se possa obter uma

ima-gem verdadeira do estado do referido processo.

Cabe ao staff operacional a funo de manter a plan-ta operacional

dentro de limites bem definidos. Entre-tanto, os dados medidos na

planta da forma como sofeitos podem no ser confiveis, em virtude da

utiliza-o, muitas vezes, de instrumentos de medio impre-cisos. No

caso de plantas qumicas operacionais,Hlavaceck (1977) considera a

existncia de trs tiposde erros. O primeiro se refere aos ajustes

dos equil-brios de massa sujeitos a pequenos erros randmicos,o

segundo alude aos ajustes dos equilbrios de massasujeitos a erros

grosseiros e o terceiro tipo de erro re-laciona-se escolha dos

pontos de medio. A ques-to da reconciliao , ento, usada para

denotar o pro-blema de predizer o valor dos dados, tanto dos

queforam medidos quanto dos que no foram medidos.

A reconciliao dos equilbrios de massa nos pro-cessos de plantas

operacionais consiste, ento, em pre-dizer os valores dos fluxos de

massas em todas as cor-rentes de uma dada planta de processo, na

qual somenteum conjunto de fluxos medido. Isso chamado deproblema

de reconciliao dos equilbrios de massa.Em primeiro lugar, as

necessidades requeridas pelosistema so examinadas. O problema ,

ento, descri-

to em termos matemticos e duas tcnicas principaisso utilizadas

para resolv-lo: a programao linear ea programao quadrtica.

Uma dificuldade adicional causada pelo fato deque nem todas as

variveis so medidas tendo em vistaconsideraes de custos ou mesmo

impossibilidadetcnica. Dessa forma, torna-se necessrio ajustar

asvariveis medidas e, se possvel, estimar as variveisno medidas de

tal forma que elas satisfaam s res-tries de equilbrio, processo

esse que conhecidocomo problema de reconciliao de dados (Tamhanoe

Mah, 1985).

No custeio ABC, por seu turno, quando se analisa adistribuio de

custos (Ostrenga et al., 1993), a pri-meira ao verificar se existem

custos dedicados in-tegralmente a atividades e/ou produtos, ao essa

co-nhecida por alocao direta. No caso de no poder en-quadrar-se na

alocao direta, a segunda ao volta-separa uma alocao com base causal

ou de atividade.E, em ltima instncia, no ocorrendo as duas situa-es

anteriores, a terceira ao a tcnica do enqua-dramento baseado em

volume.

No que se refere aos custos com alocao de basecausal, alguns

problemas existem que podem dificul-tar a eleio do melhor

determinante de atividade/direcionador de custos, ou seja, muitas

vezes se po-dem ter escolhido direcionadores de alto

relacionamen-to causal que, entretanto, apresentam alta

dificuldadede medio, baixa disponibilidade de dados e alta

di-ficuldade de quantificao. Por outro lado, certosdirecionadores

podem ter sido escolhidos por apresen-tarem facilidades de medio,

disponibilidade de da-dos e por serem quantificveis e, no entanto,

podemapresentar uma baixa relao com as causas bsicas.

O explanado acima ilustra os problemas que ocor-rem na prtica e

que podem dificultar a identifica-o precisa dos custos mesmo com o

custeio ABC,da os esforos de pesquisas para o aprimoramentodessa

sistemtica.

Os rateios simplistasOs rateios simplistasOs rateios

simplistasOs rateios simplistasOs rateios simplistaspregados pela

contabilidadepregados pela contabilidadepregados pela

contabilidadepregados pela contabilidadepregados pela

contabilidade

de custos tradicional no maisde custos tradicional no maisde

custos tradicional no maisde custos tradicional no maisde custos

tradicional no maisatendem aos recatendem aos recatendem aos

recatendem aos recatendem aos reclamos dessalamos dessalamos

dessalamos dessalamos dessa

nononononovvvvva era,a era,a era,a era,a era, sob o risco de sob

o risco de sob o risco de sob o risco de sob o risco dedeixarem as

empresas comdeixarem as empresas comdeixarem as empresas

comdeixarem as empresas comdeixarem as empresas com

custos distorcustos distorcustos distorcustos distorcustos

distorcidos.cidos.cidos.cidos.cidos.

-

Um modelo de reconciliao de dados para o Custeio

Baseado-em-Atividades (ABC)

49RAE v. 39 n. 2 Abr./Jun. 1999

Dessa forma, e semelhana do que acontecenuma planta qumica,

pode-se visualizar um mode-lo de um sistema de custos como uma rede

pela qualfluem os custos. Esses custos esto sujeitos a

certaquantidade de restries e, igualmente ao apontadonos trabalhos

de reconciliao de dados nas plantasqumicas, existem dificuldades na

mensurao dealguns deles. Assim, neste trabalho ser apresenta-da uma

tentativa de soluo para essa problemtica,ou seja, um modelo de

reconciliao de dados parao ABC previamente calculado que,

valendo-se dastcnicas de programao matemtica, busca chegaraos

valores de custos naqueles pontos do sistema emque a informao

disponvel pobre ou invivel dese melhorar, mantendo-se, contudo, os

equilbriosda fluidez de custos por toda a rede.

DESENVOLVIMENTO DO MODELO

A fim de descrever o problema matematicamente,considerou-se um

processo constitudo de n corren-tes, representado por uma rede de k

ns. Do nmerototal de correntes n, somente m so medidas. A pre-ciso

das medidas indicada por m valores de custos.

A funo-objetivo a ser minimizada (Gorczynski, 1985):

RECURSOS DIRECIONADOR

DE CUSTOS

CENTRO DE

ATIVIDADES

DIRECIONADOR

DE CUSTOS

PRODUTO

1. Mquinas & suas

ferramentas dedicadas

2. Reconfigurao

3. Sistemas de computao

22

8

12

Mquina M1

Mquina M2

30,51

16,52

47,0

11,51

13,52

25,0

a

b4. Edifcios

5. Utilidades

8

22

6. Manuseio de material

7. Seguros, taxas, material indireto

8. Mo-de-obra indireta fabril

9. Movimentao na clula

10. Outros servios departamentais

11. Armazen./atualizao de dados

10

10

25

15

15

5

Clula C1

Clula C2

c

d

49

31

12. Ferramentas & acessrios

13.Classificao e codificao

20

4

14. Veculos

15. Combustvel

16. Armazenagem

15

20

30

Projeto/Produto P1

Projeto/Produto P2

e

f

15,2

8,8

Distribuiog655

136

78

17. Mo-de-obra indireta

administrativa

20

Assistncia tcnicah207

76

27

18. Peas de reposio 20

L1

47,0a

49,0c

15,2e

49,3g

15,5h

176,0

L2

25,0b

31,0d

8,8f

28,7g

11,5h

105,0

I

II

1

2

3

4

5

6

7

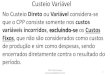

Figura 1 - Sistema ABC

onde R = V - BX (m relaes de medies)sujeito a MX = 0

X 0

com n > km > n - k

onde V um vetor dos valores medidos decomprimentos m

X um vetor de todos os custos medidose no medidos de

comprimentos n

M a matriz de conectividade dos custosk por n

B a matriz relacionando os valores me-didos ao custo de tamanho

m por n

W um vetor de valores de compri-mentos m

R um vetor de erros (residuais) dos valo-res medidos de m que a

diferena en-tre o valor medido e o valor reconciliado

Minimizar [funo de (R, W)]

-

50 RAE v. 39 n. 2 Abr./Jun. 1999

Administrao Contbil e Financeira

EXEMPLO PRTICOConstruo do modelo ABC

Tomemos o seguinte exemplo de modelo ABC, cujodiagrama

esquemtico apresentado na Figura 1. Eleespelha a fabricao, a

entrega e a assistncia ps-venda de dois produtos (P1 e P2) que so

fabricados emclulas de produo separadas (C1 para o produto P1 eC2

para o produto P2). Considera-se ainda que a em-presa produz

mensalmente o lote L1, que se refere aoproduto P1, e o lote L2, que

se refere ao produto P2.Existem duas mquinas, M1, situada na clula

C1, e M2,que est localizada na clula C2. O lote L1 opera to-somente

na clula C1, enquanto o lote L2 somente tra-balha na clula C2.

Conforme pode ser observado nes-se diagrama, o modelo apresenta

oito centros distintosde acumulao de custos por atividades: um para

cadauma das mquinas; um para cada uma das clulas; umpara cada um

dos projetos de produtos; outro para osrecursos de distribuio e

outro, ainda, para as despe-sas de assistncia tcnica. Observe-se,

ainda, que osvalores anotados no diagrama em referncia esto

emmilhares de dlares.

Esse diagrama mostra despesas que usualmente ocor-rem numa

empresa, num total de 18. Nos dois primei-ros centros de acumulao

de custos por atividades (umpara cada mquina), so canalizados os

recursos cor-respondentes aos valores registrados nos livros

contbeisda empresa referentes depreciao de cada mquinae suas

ferramentas e acessrios dedicados. Tambm aincidem uma parte do

custo da reconfigurao da ci-tada planta em clulas de produo (a

amortizao parao perodo) e uma poro do capital gasto em sistemasde

computao (a amortizao para o perodo). No casodos recursos

reconfigurao e sistemas de computa-o, torna-se necessrio, num

primeiro estgio, apu-rar os custos que incidem em cada uma das

mquinas,para o que se utiliza um direcionador de custos basea-do

nos custos de cada mquina. No exemplo, os livroscontbeis da empresa

indicaram os seguintes dados dedepreciao: US$ 16 mil para M1 e US$

6 mil para M2(correspondentes despesa 1, Mquinas & suas

fer-ramentas dedicadas, no valor total de US$ 22 mil).Para as

despesas 2 e 3, o valor de US$ 8 mil somado aUS$ 12 mil ser

aplicado aos centros de atividades M1e M2 na mesma proporo de US$

16 mil e US$ 6 mil(direcionador baseado no custo das mquinas).

Assim,os valores para as despesas 2 e 3 sero de US$ 14,5mil para M1

e US$ 5,5 mil para M2. Os valores totaispara o recurso 1 (Mquinas

& suas ferramentasdedicadas, Reconfigurao e Sistemas de

compu-tao) sero de US$ 30,5 mil para M1 e US$ 11,5 milpara M2. O

recurso 2, que engloba as despesas 4 e 5

(Edifcios e Utilidades), agrupa custos que neces-sariamente

ocorrem no perodo em conseqncia dealuguel dos prdios ou respectivas

depreciaes,servios de utilidades, segurana e terreno etc.

Como esses custos ocorrem para o total das facilida-des

existentes, eles so ento alocados para cadamquina com base na rea

relativa ocupada no cho-de-fbrica. Foi, ento, utilizado um

direcionador decustos de primeiro estgio, baseado nas reas

ocupa-das, sendo que 55% se referem a M1 e 45% a M2,obtendo-se,

ento, US$ 16,5 mil para M1 e US$ 13,5mil para M2. Num segundo

estgio, os totais de M1 eM2 sero distribudos em sua totalidade,

respectiva-mente para as clulas L1 (US$ 47 mil) e L2 (US$ 25mil),

que so os objetos dos custos.

A Mo-de-obra indireta fabril, que apia a pro-duo, tambm tem suas

despesas carregadas direta-mente nas respectivas clulas para as

quais esto dan-do suporte. Esses recursos so canalizados para o

ter-ceiro e quatro centros de custos por atividade que estsendo

considerada - centros de atividades para cadaclula. Em seguida,

esses custos so atribudos direta-mente aos lotes L1 e L2, semelhana

do que se fezanteriormente com os centros de atividades de

mqui-nas. Da mesma maneira, nesses centros de custos (decada

clula), incidem as despesas de Manuseio dematerial e Movimentao na

clula. convenientenotar que essas despesas se comportam como se

fos-sem custos diretos apropriados na clula. Seguros eTaxas so

proporcionais aos valores dos bens e po-dem ser apropriados s

clulas com base no valor totaldos bens contidos nas clulas.

Suprimentos e Ma-terial indireto tambm se comportam como se os

cus-tos fossem diretos, uma vez que seu uso ocorre dentrode cada

clula. Da mesma forma, os custos correspon-dentes a Outros servios

departamentais e os relaci-onados a Armazenamento, atualizao e

recuperaode dados tambm so alocados diretamente nas clu-las. A

homogeneidade dos componentes num centro

O rpido e grande aO rpido e grande aO rpido e grande aO rpido e

grande aO rpido e grande

avvvvvanoanoanoanoanoobserobserobserobserobservvvvvado no

ambienteado no ambienteado no ambienteado no ambienteado no

ambienteda prda prda prda prda produo,oduo,oduo,oduo,oduo, por meio

por meio por meio por meio por meiode node node node node novvvvvas

estratgiasas estratgiasas estratgiasas estratgiasas estratgiasde

mande mande mande mande manufatura,ufatura,ufatura,ufatura,ufatura,

imps imps imps imps imps

mmmmmudanas prudanas prudanas prudanas prudanas profundas

naofundas naofundas naofundas naofundas naffffforma de se prorma de

se prorma de se prorma de se prorma de se

produziroduziroduziroduziroduzir.....

-

Um modelo de reconciliao de dados para o Custeio

Baseado-em-Atividades (ABC)

51RAE v. 39 n. 2 Abr./Jun. 1999

de custos um requerimento que facilmente encon-trado num sistema

de manufatura celular devido si-milaridade dos produtos numa famlia

de produtos. Odirecionador de custos dever ter uma relao causalcom

o consumo real dos recursos de um centro de cus-tos por atividades.

Assim, para o centro de custos decada clula, tambm se dispensa a

necessidade dodirecionador de custos, pois cada clula descarrega

seusrecursos no lote respectivo, como j comentado, per-fazendo os

valores estimados de US$ 49 mil e US$ 31mil, respectivamente.

O quinto e o sexto centros de acumulao de cus-tos por atividades

- centro de custos para cada projetode produto - agregam as

despesas especificamente in-corridas no que se refere a Ferramentas

e acessriose tambm os gastos de Classificao e codificaodas peas.

Nessa ltima sigla relacionam-se as des-pesas envolvidas na anlise

das caractersticas do pro-duto e no estabelecimento de um cdigo

para cada pro-duto, de tal forma que informaes concernentes a

elaspossam ser armazenadas num arquivo de dados. Essese os custos

especficos de Ferramentas e acessriosdesenvolvidos para cada

componente so acumuladosem centros de custos por atividades, um

para cada pro-duto, e apropriados tambm diretamente a cada

lote.Observe-se que esses recursos referem-se ao investi-mento a

ser realizado, o qual, por seu turno, ter de seramortizado

mensalmente durante todo o ciclo de vidado produto. Isso dever

perfazer os valores de US$15,2 mil e US$ 8,8 mil, respectivamente

para o proje-to de P1 e para o projeto de P2. Esses valores se

apli-cam diretamente a cada lote, como tambm ocorreucom os centros

de atividades anteriores.

No recurso 5, esto englobadas as despesas deVeculos, Combustvel

e Armazenagem, no va-lor total de US$ 65 mil, que se aplicam

diretamente aocentro de atividades Distribuio. As despesas

de-nominadas Veculos e Combustvel referem-se sdespesas de

transporte dos lotes de mercadorias, en-quanto as despesas de

Armazenagem correspondemaos custos totais envolvidos no dia-a-dia

de um dep-

sito de produtos acabados, acrescidas das despesas depreparao

dos pedidos, da seleo, do empacotamentoe do embarque destes. O

recurso 7, Peas de reposi-o, refere-se s peas que so gastas na

assistnciatcnica e aplica-se diretamente ao centro de ativida-des

Assistncia tcnica. O recurso 6, Mo-de-obraindireta administrativa,

aplica-se tanto ao centro deatividades Distribuio quanto ao de

Assistnciatcnica. Para tanto, torna-se necessria a utilizaode um

direcionador de primeiro estgio - no caso, odirecionador usado foi

a previso de mo-de-obra aser efetivamente aplicada nas atividades

de cada cen-tro. Dessa forma, chegou-se aos valores de US$ 13 mile

US$ 7 mil para cada centro de atividades. Como podeser visto no

diagrama, o centro de atividades Distri-buio acumula um total de

US$ 78 mil, e o centro deatividades de Assistncia tcnica, o total

de US$ 27mil. O valor acumulado no centro Distribuio seratribudo

aos dois objetos de custos segundo umdirecionador de segundo estgio

- no caso, o escolhi-do foi as porcentagens dos valores de vendas,

ten-do-se partido do pressuposto de que os dois lotes apre-sentam

tamanhos e valores unitrios semelhantes e soentregues a clientes

situados em distncias aproxima-damente iguais, alm de apresentarem

custos diretossemelhantes. Assim, obtiveram-se os valores de

US$49,3 mil e US$ 28,7 mil, respectivamente para os lo-tes 1 e 2.

No que se refere aos recursos acumulados nocentro de atividades

Assistncia tcnica, a previ-so que essas despesas sero distribudas

pelos doisobjetos de custo de acordo com as despesas efetiva-mente

registradas para cada reclamao de cliente epor lote. Chega-se,

ento, a US$ 15,5 mil e US$ 11,5mil. Dessa forma, foram obtidos o

valor total deUS$ 176 mil para L1 e o de US$105 mil para L2.

Modelo de reconciliao de dados aplicado aomodelo ABC

apresentado

Observe o leitor que a Figura 2 reproduz a Figura1 sob a forma

de um diagrama de flechas (n = 25correntes, das quais m so medidas

e k = 11, emque k so ns). A metodologia de reconciliao dedados a

ser aplicada a esse sistema ABC partiu dopressuposto de que as

alocaes dos centros de ativi-dades Distribuio e Assistncia tcnica

para osdois objetos de custos (lotes L1 e L2) no eram confi-veis no

que se refere preciso dos direcionadoresusados. Sups-se, ainda, que

os demais clculos soprecisos e que sero, ento, os valores a serem

consi-derados no novo modelo. Espera-se determinar osvalores dos

demais. Alm disso, esse novo modelovai tambm reconciliar os valores

fornecidos, ou seja,aqueles considerados precisos no modelo ABC

res-

TTTTTorna-se necessrio ajustar asorna-se necessrio ajustar

asorna-se necessrio ajustar asorna-se necessrio ajustar asorna-se

necessrio ajustar asvvvvvariveis medidas eariveis medidas eariveis

medidas eariveis medidas eariveis medidas e,,,,, se se se se se

possvel,possvel,possvel,possvel,possvel, estimar as v estimar as

v estimar as v estimar as v estimar as

variveisariveisariveisariveisariveisno medidas de tal fno medidas

de tal fno medidas de tal fno medidas de tal fno medidas de tal

forma queorma queorma queorma queorma queelas satisfaam s

restrieselas satisfaam s restrieselas satisfaam s restrieselas

satisfaam s restrieselas satisfaam s restries

de equilbrio.de equilbrio.de equilbrio.de equilbrio.de

equilbrio.

-

52 RAE v. 39 n. 2 Abr./Jun. 1999

Administrao Contbil e Financeira

pectivo. Esse sistema deve atender a uma srie de res-tries, como

o equilbrio em cada n. A Figura 2mostra a existncia de 11 ns e 25

correntes (de X1 aX25). Pode-se, ento, construir o seguinte

modelo,constitudo das equaes:

Outras restries a serem atendidas so as de queo valor de cada Xi

dever ser positivo. Ento pode-se escrever:

Alm disso, os recursos devem somar os valoresregistrados nos

livros da companhia, para as despesas:

Figura 2 - Modelo de reconciliao de dados aplicado ao modelo ABC

apresentado

10X1 = 42

X8 = 30,5

X9 = 11,5

1

X2 = 30

X10

= 16,5

X11

= 13,5

27

6X18

= 47

X19

= 25

X24

= 176

X3 = 80

3

X12

= 49

X13

= 31

X4 = 24

4

X14

= 15,2

X15

= 8,8

11X25

= 105

X5 = 65

9

8

X20

= 49,3

X22

= 15,5

X21

= 28,7

X6 = 20

X16

= 13

X17

= 7

5

X23

= 11,5

X7 = 20

1) X1 - X8 - X9 = 0 [equilbrio no n 1]2) X2 - X10 - X11 = 0

[equilbrio no n 2]3) X3 - X12 - X13 = 0 [equilbrio no n 3]4) X4 -

X14 - X15 = 0 [equilbrio no n 4]5) X6 - X16 - X17 = 0 [equilbrio no

n 5]6) X8 + X10 - X18 = 0 [equilbrio no n 6]7) X9 + X11 - X19 = 0

[equilbrio no n 7]8) X5 + X16 - X20 - X21 = 0 [equilbrio no n 8]9)

X17 + X7 - X22 - X23 = 0 [equilbrio no n 9]10) X18 + X12 + X14 +

X20 + X22 - X24 = 0

[equilbrio no n 10]11) X19 + X13 + X15 + X21 + X23 - X25 = 0

[equilbrio no n 11]

12) X1 > 0 13) X2 > 0 14) X3 > 0 15) X4 > 016) X5

> 0 17) X6 > 0 18) X7 > 0 19) X8 > 020) X9 > 0 21)

X10 > 0 22) X11 > 0 23) X12 > 024) X13 > 0 25) X14 >

0 26) X15 > 0 27) X16 > 028) X17 > 0 29) X18 > 0 30)

X19 > 0 31) X20 > 032) X21 > 0 33) X22 > 0 34) X23 >

0 35) X24 > 036) X25 > 0

37) X1 + X2 + X3 + X4 + X5 + X6 + X7 = 281

-

Um modelo de reconciliao de dados para o Custeio

Baseado-em-Atividades (ABC)

53RAE v. 39 n. 2 Abr./Jun. 1999

Finalmente, a equao de otimizao do sistema :

Assim, a tcnica da programao matemtica no-linear minimizar os

quadrados das diferenas entreos resultados reconciliados de cada Xi

com seus valo-res considerados precisos obtidos no modelo ABC

emreferncia e respeitando as demais restries das equa-es de 1 a

37.

A soluo dessas 38 equaes pode ser obtida ra-pidamente por meio

da utilizao de um aplicativocomo o GINO (General Interactive

Optimizer)(Liebman et al., 1984). O resultado obtido , ento,o

seguinte:

Pode-se, ento, notar que o modelo de reconcilia-o de dados

apresentou novos valores para X22, X23,X24 e X25.

REFERNCIAS BIBLIOGRFICAS

COGAN, S. Activity-Based Costing (ABC): a poderosaestratgia

empresarial. So Paulo: Pioneira, 1994.

________. Um modelo de reconciliao de dados para oCusteio

Baseado-em-Atividades (ABC). Rio de Janeiro, 1995.Tese (Doutorado)

- Universidade Federal do Rio de Janeiro,Coppe.

COOPER, R., KAPLAN, R. S. The design of cost managementsystems:

text, cases and readings. Englewood Cliffs: Prentice-Hall,

1991.

X1 = 42,00 X2 = 30,00 X3 = 80,00 X4 = 24,00

X5 = 65,00 X6 = 20,00 X7 = 20,00 X8 = 30,50

X9 = 11,50 X10 = 16,50 X11 = 13,50 X12 = 49,00

X13 = 31,00 X14 = 15,20 X15 = 8,80 X16 = 13,00

X17 = 7,00 X18 = 47,00 X19 = 25,00 X20 = 42,70

X21 = 35,30 X22 = 4,53 X23 = 22,47 X24 = 158,42

X25 = 122,58

CONCLUSES

A principal contribuio deste trabalho consisteno desenvolvimento

de um modelo baseado no con-ceito de reconciliao de dados para a

determinaodos custos indiretos consumidos pelos produtos ouservios

- objetos dos custos. Esse modelo se aplicaconjugado aos diagramas

esquemticos obtidos pormeio da aplicao do ABC/ABM a cada caso.

Como se sabe, o ABC representa um avanoem relao s prticas

tradicionais de custeiopara obteno de custos indiretos dos produtos

deforma mais precisa. usual, todavia, a existnciade alguns custos

de difcil mensurao, quer por se-rem impossveis de ser obtidos na

prtica ou por noapresentarem retorno que justifique os

investimen-tos realizados. Assim, o custeio ABC, em algunscasos,

pode utilizar direcionadores de custos de bai-xa relao causal ou

baseados em volume quandono existir uma base causal clara ou quando

o custoda mensurao for proibitivo em relao ao investi-mento

necessrio.

A reconciliao de dados, contudo, fixando-se na-queles

direcionadores altamente precisos do ABC(alocao direta ou alocao

com forte base causal)e utilizando-se de programao matemtica

no-linear, reconcilia as demais taxas de consumo (cor-respondentes

aos direcionadores de custos do ABC),minimizando os erros e

mantendo o equilbrio darede de custos como um sistema.

GORCZYNSKI, E. W. Making the most of your plant data.

Proc. Syst. Eng. PSE 85: The use of computers in chemical

engineering. Instr. Chem. Engrs. Symposium Series, n.92,

1985.

HLAVACECK, V. Analysis of a complex plant: steady state and

transient behavior. Computers in Chemical Engineering, v.1,

p.75-100, 1977.

LIEBMAN, J. et al. Applications of modeling and optimizationwith

GINO. USA: The Scientific Press, 1984.

OSTRENGA, M. R. et al. Guia Ernst & Young para gestototal

dos custos. Rio de Janeiro: Record, 1993.

TAMHANO, A. C., MAH, R. S. H. Data reconciliation and grosserror

detection in chemical process networks. Technometrics,v.27, n.4,

Nov. 1985.

38) MIN = (X1 - 42)2 + (X2 - 30)2 + (X3 - 80)2 + (X4 - 24)2 +

(X5 - 65)2 + (X6 - 20)2 + (X7 - 20)2 + (X8 - 30,5)2 +(X9 - 11,5)2 +

(X10 - 16,5)2 + (X11 - 13,5)2 + (X12 - 49)2 + (X13 - 31)2 + (X14 -

15,2)2 +(X15 - 8,8)2 + (X16 - 13)2