Embed Size (px)

Citation preview

Principais Dinâmicas da Economia do Mar e

Potencial de Internacionalização

Portugal Atlantic Conference 2015

17 NOVEMBRO 2015

FÓRUM DO MAR - EXPONOR

José Ventura de Sousa

As Indústrias Navais

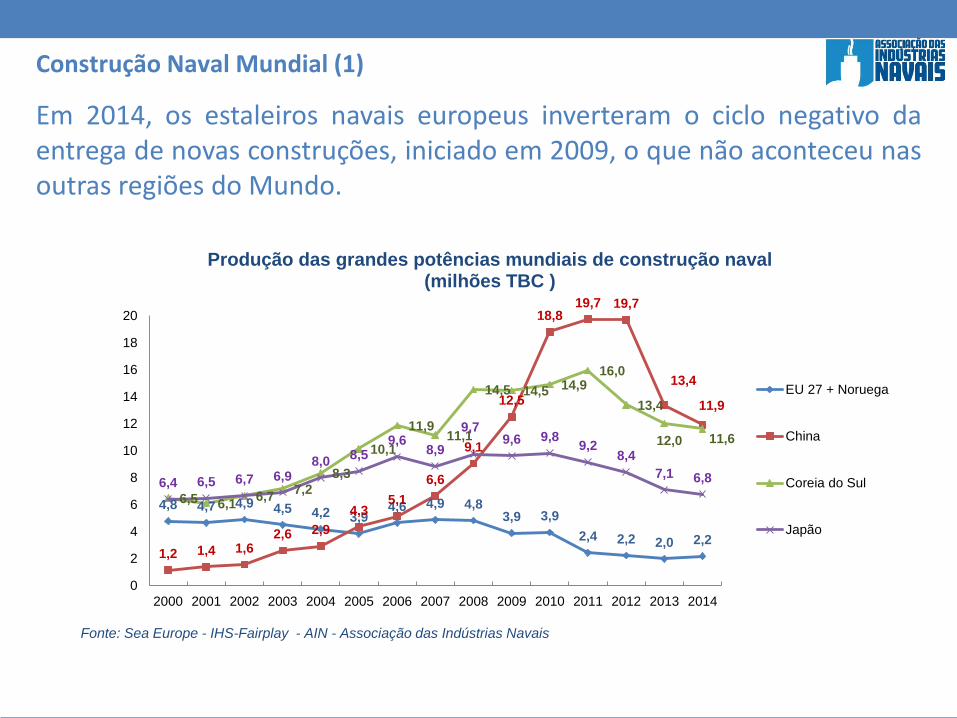

Construção Naval Mundial (1)

4,8 4,7 4,9 4,5 4,2 3,94,6 4,9 4,8

3,9 3,9

2,4 2,2 2,0 2,21,2 1,4 1,6

2,6 2,9

4,35,1

6,6

9,1

12,5

18,819,7 19,7

13,4

11,9

6,5 6,16,7

7,2

8,3

10,1

11,911,1

14,5 14,5 14,916,0

13,4

12,0 11,6

6,4 6,5 6,7 6,98,0

8,59,6

8,9

9,79,6 9,8

9,28,4

7,1 6,8

0

2

4

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Produção das grandes potências mundiais de construção naval (milhões TBC )

EU 27 + Noruega

China

Coreia do Sul

Japão

Fonte: Sea Europe - IHS-Fairplay - AIN - Associação das Indústrias Navais

Em 2014, os estaleiros navais europeus inverteram o ciclo negativo daentrega de novas construções, iniciado em 2009, o que não aconteceu nasoutras regiões do Mundo.

0

10

20

30

40

Coreia doSul

China Japão UE28+Noruega

Brasil EUA Resto doMundo

31,8 31,1

15,519

0,9 0,74

Novas encomendas de construção naval em 2014(mil milhões de US$)

Fonte: Clarson - Sea Europe

Em 2014, o número de novos contratos de construção colocados na Europa(UE28+Noruega) ultrapassou, em valor, o Japão, reflexo da maiorespecialização das encomendas colocadas nos estaleiros europeus.

Construção Naval Mundial (2)

A carteira de encomendas na UE28+Noruega é composta em 80 % pornavios de passageiros, embarcações offshore e outras embarcaçõesespecializadas. No 1º Semestre de 2015 cresceu 0,8 % relativamente aofinal de 2014, ano em que cresceu 27,0%.

Construção Naval Europeia

3,4

5,24,0

7,3

3,9

2,3

4,0

6,8 7,2

5,6 5,3

2,2

0,6

2,51,8 1,9

2,53,4

8,710,2 9,9

13,5

11,3

9,7 9,6

12,4

15,7

17,4 17,4

14,2

9,6

6,55,8

5,15,7

7,2 7,3

4,0 4,5 4,14,8 4,7 4,9 4,5 4,2 3,8

4,8 4,6 5,04,0 4,0

2,5 2,2 2,1

2,2

0

4

8

12

16

20

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015- 1ºS

Construção naval UE 28 + Noruega(milhões TBC)

Novas Encomendas

Carteira Encomendas

Navios Concluídos

Fonte: Sea Europe - IHS-Fairplay - AIN - Associação das Indústrias Navais

Construção e Reparação Naval Portuguesa (1)

Fonte: INE, Sistema de Contas Integradas de Empresas - AIN - Associação das Indústrias Navais

Construção de embarcações e estruturas flutuantes, exceto recreio e desporto

Construção de embarcações de recreio e desporto Reparação e manutenção de embarcações

48

66 67

78

99

57

17 14 13 17 18

11 11 12 12 12 5 6 7 7 10 10

50 49 55

63 66 71

54 45 47 51 53

-

20

40

60

80

100

120

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

õe

s d

e eu

ros

VAB da Indústria Naval

145 157

168

195

274

149

38 33 31 31 34

33 37 42 47 47

20 29 28 29 40 31

136 157

180

210 226

202

175

138 145 154 158

-

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

õe

s d

e eu

ros

Volume negócios na Indústria Naval

Em 2015, estima-se um forte crescimento do VN e VAB na Indústria Naval,proporcionado pelos resultados dos maiores estaleiros nacionais.

O número de trabalhadores na Indústria naval cresce desde 2012. Em2015 o crescimento será mais significativo, impulsionado pela reativaçãodos Estaleiros West Sea e Atlantic Eagle Shipbuilding.

3.721 3.558 3.504 3.398

3.940

3.292

770 663 657 699 821

473 556 659 754 618

256 434

422 447 466 448

1.655 1.722 1.714 1.907

1.622 1.878

1.691 1.605 1.600 1.590 1.670

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

N.º Trabalhadores na Indústria Naval

Construção deembarcações eestruturas flutuantes,exceto de recreio edesporto

Construção deembarcações derecreio e de desporto

Reparação emanutenção deembarcações

Fonte: INE, Sistemas de Contas Integradas das Empresas

Construção e Reparação Naval Portuguesa (2)

De acordo com um estudo realizadopela Douglas-Westwood para aOCDE, os estaleiros europeusdeveriam orientar a sua atividadepara as oportunidades dadas pelaexploração de energia offshore.

A construção naval para o offshore,nos últimos 44 anos, foi marcadapor dois ciclos, acompanhando aevolução do preço do petróleo.

Na última década, o grandecrescimento da produção deveu-seao crescimento do preço dopetróleo e da necessidade derenovação das frotas.

Mercados emergentes – Indústria offshore (1)

No estudo da Douglas-Westwood prevê-se que ao longo do período 2014-2025:• A procura para todos os tipos de navios para o offshore cresça 3,7 % ao

ano.• O número de navios requeridos varie entre 1229 e 1964 unidades.

Mercados emergentes – Indústria offshore (2)

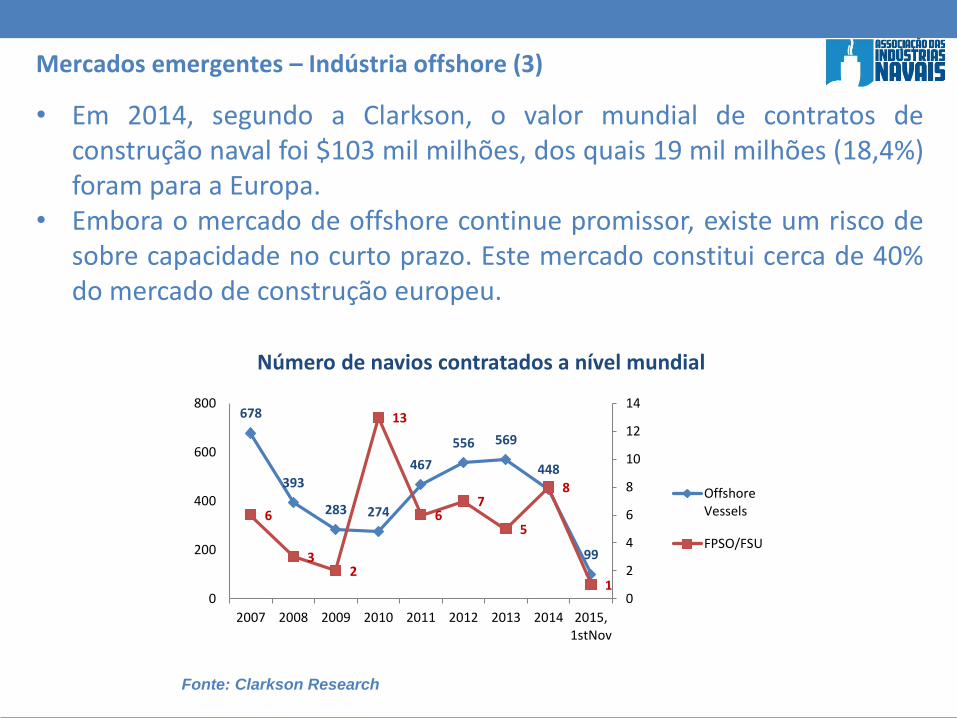

• Em 2014, segundo a Clarkson, o valor mundial de contratos deconstrução naval foi $103 mil milhões, dos quais 19 mil milhões (18,4%)foram para a Europa.

• Embora o mercado de offshore continue promissor, existe um risco desobre capacidade no curto prazo. Este mercado constitui cerca de 40%do mercado de construção europeu.

Mercados emergentes – Indústria offshore (3)

Fonte: Clarkson Research

678

393

283 274

467

556 569

448

99

6

32

13

67

5

8

10

2

4

6

8

10

12

14

0

200

400

600

800

2007 2008 2009 2010 2011 2012 2013 2014 2015,1stNov

Número de navios contratados a nível mundial

OffshoreVessels

FPSO/FSU

• A energia eólica offshore é responsável por grande parte da produção deenergias renováveis marinhas (ERM).

• As ERM são impulsionadas por fatores de natureza económica e política.

Mercados emergentes – Energias Renováveis Marinhas

Acordo IMO para reduzir as emissões poluentes dos navios

A partir de 1 Janeiro de 2015, a navegação em áreas “ECA – Emission ControlAreas” é obrigada a utilizar combustíveis com S < 0,1 % e a partir de2020/2025, fora das ECA, com teor S < 0,5%. Teores de S mais elevados sãopossíveis, mas apenas se instalarem sistemas de limpeza dos gazes deescape dos motores.

1,5%1,0% 0,1%

2005 2010 2015

Percentagem de Enxofre do combustivel utilizado nas "Emission Control Areas"

4,5%3,5%

0,5%

2005 2012 2020/2025

Percentagem de Enxofre do combustivel utilizado fora das "Emission Control Areas"

Novas oportunidades – redução das emissões de (SO)x

A Comissão Europeia apresentou um projeto de legislação (MCV -monitorização, comunicação e verificação) com vista à redução dos gasescom efeito de estufa emitidos resultantes do transporte marítimo. Nostermos desta proposta, os armadores de todos os navios com mais de 5000toneladas brutas, que usem os portos da EU, a partir de janeiro de 2018,devem monitorizar e comunicar as emissões anuais de dióxido de carbono(CO2) de cada navio.

O transporte marítimo é, de um modo geral, mais eficiente nos consumos decombustível do que outras formas de transporte, mas as suas emissões degases com efeito de estufa são substanciais e apresentam um rápidocrescimento. Atualmente, representam 3 % das emissões globais e prevê-se que aumente para 5 % até 2050.

Estão em curso discussões no seio da IMO para desenvolver os padrões deeficiência energética para os navios existentes.

Novas oportunidades – Redução das emissões de CO2

Novas oportunidades - Gestão da água de lastro dos navios

Em 13 de fevereiro de 2004, a IMO adotou a Convenção Internacional paraControle e Gestão da Água de Lastro e Sedimentos de Navios (BWM).Pretende-se com esta Convenção evitar a propagação de organismosaquáticos alienígenas e de patogenias transportados na água de lastro.

Estima-se que cerca de 40.000 navios venham a ser reequipados comsistemas de tratamento de lastro, correspondendo a um investimentosuperior a US$600 mil milhões nos próximos 5 anos.

A implementação da Convenção BWM será um dos maiores desafios que secolocarão ao transporte marítimo, aos estaleiros de construção etransformação naval, aos fornecedores de equipamentos e aos armadores.

Esta situação provocou uma grande procura de docagem/reparação dosnavios de grande porte, em 2015, o que se vai refletir num crescimentosignificativo do VN em reparação naval.

O Parlamento Europeu, considera importante incluir nas negociações emmatéria de comércio e investimentos, entre a UE e os EUA, as temáticasligadas ao setor dos transportes marítimos.

A legislação dos EUA de cabotagem marítima rege-se pela «Lei Jones» – Leida Marinha Mercante de 1920 – segundo a qual as embarcações compavilhão dos EUA estão: (i) impedidas de receber serviços de reparação e deconversão realizados fora dos EUA; e (ii) obrigadas à declaração, registo epagamento de 50% do seu valor, a título de direitos aduaneiros deimportação e aquando do seu regresso aos EUA, se tiverem recorrido a umestaleiro estrangeiro para a realização de trabalhos de reparação ou deinstalação de determinados equipamentos;

Não existem requisitos de construção nos EUA para quaisquer outros meiosde transporte, o que conduz à efetiva exclusão da indústria de construçãoreparação/manutenção naval da EU.

Novas oportunidades - Parceria Transatlântica de Comércio e

Investimento (TTIP)

West Sea Shipyards – Estaleiros Navais de Viana

O investimento mais significativo foi a tomada de posição da Martifer, quepermitiu à West Sea assumir a subconcessão dos terrenos e infraestruturasdos ENVC. No passado dia 27 de maio, primeiro aniversário da nova gestão,o estaleiro West Sea empregava 200 trabalhadores diretos, 80 % dos quaisprovenientes da extinta ENVC, encontrando-se naquele dia 520trabalhadores em atividades de construção e reparação naval.

Prevê-se que a faturação em reparação atinja €10 milhões, em 2015. Noque respeita à construção naval estão em construção dois navios hotel, umpara a Douro Azul (€12 M), outro para um armador estrangeiro.

No passado mês de julho foi adjudicado ao Estaleiro a construção de doisNavios Patrulhas Oceânicos Para a Marinha Portuguesa, por €77 milhões.Esta encomenda, vai permitir duplicar a capacidade atual de emprego noestaleiro.

Estaleiro AtlanticEagle Shipbuilding – Estaleiros do Mondego

Estaleiro Atlanticeagle Shipbuilding (EAS) reiniciou em 2013 a atividade deconstrução e reparação naval nas instalações dos Estaleiros Navais doMondego, que encerraram a atividade em 2011. Em 2014, o EAS já deuemprego a 300 trabalhadores, 49 dos quais próprios e atingiu o volume devendas de €4,6 milhões, dos quais €2,7 milhões em construção naval.

• Para 2015 prevê-se uma faturação de €10 milhões.• O trabalho de construção mais emblemático é a construção de um Ferry

RoRo para Timor no valor de €21 milhões, para entrega em Agosto de2016.

• A sua carteira de encomendas concentra-se neste momento nos paísesda CPLP e Noruega e atinge o valor superior a €50 milhões que seestende até 2018.

• Para Portugal a carteira de encomendas resulta neste momento emtrabalhos de reparação e reconversão e em 2016 poderá atingir o valorde €4 milhões.

EAS pretende apostar no mercado dos navios militares dando continuidadeaos Estaleiros Navais do Mondego, que detinha uma experiência relevantena construção naval militar; ao longo da sua vida construiu mais de 77navios para a Marinha de Guerra Portuguesa e outras Marinhasestrangeiras.Neste sentido está estabelecido um programa de formação dos seusquadros para que a sua capacidade de resposta junto das entidadesmilitares seja eficaz e inovadora. Essa formação passa ainda pela estadiaem países como a Alemanha, Holanda e Noruega.O EAS está vocacionado para a investigação, inovação e desenvolvimento,tendo vários projetos em desenvolvimento, com destaque para o ASV – AirSupported Vessel – com associação a parceiros europeus, cuja tecnologiase destina a navios de alta velocidade com aplicações militares eparamilitares com uma poupança de combustível considerável.

Estaleiro AtlanticEagle Shipbuilding – Estaleiros do Mondego

Arsenal do Alfeite, SA (AA,SA)

A reestruturação da AA,SA, construção da Plataforma Naval Global (PNG) a partirdas infraestruturas já existentes, está em velocidade de cruzeiro.- 10 de Julho: assinatura do Protocolo de Cooperação com a Escola Naval,

marcando o início da aproximação da AA,SA a entidades ligadas às actividadesnavais e marítimas, dentro do Centro de Competência Naval;

- 19 de Setembro: cerimónia de lançamento da STARTUP DEFESA ALFEITE, quetem como objectivo apoiar a criação de novos projectos de inovaçãoe desenvolvimento e de empresas de âmbito tecnológico, juntamente com oCentro de Excelência e Conhecimento Científico, em parceria com as ForçasArmadas.

A Plataforma é constituída por um Pólo de Manutenção e Reparação NavalMilitar de vocação nacional e internacional, um Centro de Competência Navalcentrado na criação de um nicho de excelência de conhecimento do mar, e umaincubadora de novas actividades empresariais ligadas ao mar, a Startup Defesa.A PNG visa assegurar a continuidade na satisfação das necessidades de

construção, reparação e modernização dos meios da Marinha Portuguesa, a parda exploração das suas condições de diferenciação ímpares, infra-estrutura física,e das oportunidades de mercado nacionais e internacionais.

Potencial económico da Indústria Naval Nacional.

A indústria naval portuguesa conta com empresas inovadoras e tecnologicamente evoluídas, que empregam milhares de técnicos e operários altamente qualificados.

No âmbito da economia do mar e do amplo aproveitamento que se pretende dar aos vastos recursos marinhos nacionais, a indústria naval e, em especial, a construção e a reparação navais assumem, reconhecidamente, papel de relevo, sendo consideradas como inquestionável fator estratégico para o desenvolvimento sustentado do nosso país, nos planos económico, financeiro e social.

A persistência da atual crise económica e financeira, se é verdade que ainda provoca um forte impacte, sobretudo na fileira da construção naval, não é menos verdade que também abre uma nova dinâmica na procura de outros mercados, seja no âmbito das atuais valências, seja na diversificação para negócios emergentes, alguns dos quais já em execução, como sejam as plataformas offshore e as energias renováveis offshore.