Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

MONOGRAFIA DE BACHARELADO

AS MUDANÇAS ESTRUTURAIS DA INDÚSTRIA MUNDIAL DO CARVÃO:

1990-2007

FELIPE ROSSETTI HECK matrícula nº 104042958

ORIENTADOR: Helder Queiroz Pinto Jr.

SETEMBRO 2008

2

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

MONOGRAFIA DE BACHARELADO

AS MUDANÇAS ESTRUTURAIS DA INDÚSTRIA MUNDIAL DO CARVÃO:

1990-2007

________________________________________ FELIPE ROSSETTI HECK

matrícula nº 104042958

ORIENTADOR: Helder Queiroz Pinto Jr.

SETEMBRO 2008

3

As opiniões expressas neste trabalho são da exclusiva responsabilidade do autor

4

A Aline, pela paciência e amor incondicional, mesmo nos momentos mais difíceis desta jornada. Aos meus pais, que me ensinaram que o maior bem que um homem pode adquirir é o conhecimento.

5

AGRADECIMENTOS

Esta monografia foi desenvolvida no âmbito do Programa de Recursos Humanos da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis, o qual visa incentivar a formação de mão-de-obra especializada, em resposta à expansão da indústria do petróleo e do gás natural. Portanto, agradeço inicialmente à ANP pela oportunidade que me foi oferecida, e a todos os professores e funcionários do PRH-21.

Agradeço ao Prof. Helder Queiroz Pinto Jr. pela excelente orientação, e por todos os ensinamentos transmitidos não apenas nas disciplinas que tive a oportunidade de ser seu aluno, mas em todo o período que pudemos trabalhar em conjunto.

Agradeço ao Instituto de Economia da UFRJ e a todos os seus docentes, pelo curso de excelente qualidade oferecido aos seus alunos.

Por fim, agradeço à minha família e aos meus amigos, por todo o apoio e incentivo que foi me dado não só nesta etapa, mas durante toda a minha vida.

6

RESUMO A elevação dos preços internacionais dos hidrocarbonetos, principalmente do petróleo, tem levado países a buscar diversas fontes alternativas para o suprimento de energia. Neste contexto, desde o ano 2000, a demanda mundial por carvão mineral tem crescido de forma ininterrupta, principalmente nos países asiáticos emergentes, sendo notada uma aceleração deste crescimento nos anos mais recentes.

Tendo isso em vista, este trabalho procurou analisar os principais vetores do crescimento recente da demanda, bem como a sustentabilidade desse crescimento frente aos problemas ambientais decorrentes do consumo de carvão mineral no mundo.

Os resultados obtidos mostram que, não obstante os problemas relativos às mudanças climáticas, o carvão mineral continuará sendo um importante recurso para a segurança do abastecimento energético, principalmente no que concerne à geração de eletricidade. Apesar das externalidades negativas geradas pela sua utilização, diversas tecnologias têm surgido com o objetivo de melhorar a eficiência e reduzir tais externalidades. Dadas as abundantes reservas mundiais, a sustentabilidade do aumento da demanda por carvão dependerá do grau de desenvolvimento de tecnologias “clean coal” e da evolução futura da concorrência inter-energética.

7

ÍNDICE INTRODUÇÃO..........................................................................................................10

CAPÍTULO I: A ECONOMIA DE UM RECURSO NATURAL EXAURÍVEL..............12

I.1 - Conceito e Classificação de Recursos Naturais .......................................12

I.1.1 – Conceito de recursos naturais ..............................................................................12

I.1.2 – Classificação dos recursos naturais......................................................................12

I.1.3 – Recursos naturais não-renováveis: recursos e reservas .......................................13

I.2 – Teoria da Extração Ótima de um Recurso Não Renovável......................15

I.2.1 – O ritmo de extração..............................................................................................15

I.2.2 – A Regra de Hotelling ...........................................................................................16

I.3 –O Indicador Reservas/Produção.................................................................18

I.3.1 – Reservas de Carvão Mineral ................................................................................18

I.3.2 - Produção de Carvão Mineral ................................................................................20

I.3.3 – O Indicador R/P ...................................................................................................22

CAPÍTULO II: PANORAMA INTERNACIONAL DA INDÚSTRIA DO CARVÃO......25

II.1 – O Papel do Carvão na Geração Elétrica ...................................................25

II.1.1 – Geração elétrica na Ásia .....................................................................................25

II.1.2 – Geração elétrica na União Européia ...................................................................26

II.I.3 – Geração elétrica nos EUA...................................................................................27

II.2 – Panorama internacional e geopolítica do carvão....................................28

II.2.1 - A evolução do consumo mundial ........................................................................28

II.2.2 – O papel da Ásia ..................................................................................................30

II.2.3 – O papel dos EUA................................................................................................30

II.2.4 – O papel da Rússia ...............................................................................................31

II.2.5 – O comércio internacional....................................................................................32

II.2.6 – A evolução dos preços........................................................................................34

II.3 – Projeções de Demanda de Carvão............................................................35

II.3.1 – Cenário da AIE ...................................................................................................35

II.3.2 – O cenário da Comissão Européia........................................................................39

II.3.3 – Os desafios do carvão mineral............................................................................40

8

CAPÍTULO III - AS POSSIBILIDADES DE UM CARVÃO MAIS LIMPO .................43

III.1 – O Problema Ambiental..............................................................................43

III.1.1 – As emissões de carbono ....................................................................................43

III.2 – O Conceito de “clean coal”: Internalizando as Externalidades ............45

III.2.1 – O conceito .........................................................................................................45

III.2.2 – As tecnologias para o aumento da eficiência da geração a carvão....................46

III.2.3 – Captura e estocagem de carbono.......................................................................48

III.2.4 – Usos alternativos do carvão: o CTL..................................................................49

CONCLUSÃO ...........................................................................................................51

BIBLIOGRAFIA ........................................................................................................53

ANEXO I – EVOLUÇÃO DA DEMANDA DOS 25 MAIORES CONSUMIDORES DE CARVÃO MINERAL .................................................................................................55

9

ÍNDICE DE FIGURAS, GRÁFICOS E TABELAS Figura 1.1 – Caixa de MacKelvey............................................................................................15

Figura 3.1 – Os três estágios do “Clean Coal” ........................................................................45

Gráfico 1.1 – Reservas de Carvão Mineral – Distribuição Mundial - 2007.............................19

Gráfico 1.2 – Reservas Mundiais de Carvão Mineral – 2007 ..................................................19

Gráfico 1.3 - Produção Mundial de Carvão Mineral ................................................................20

Gráfico 1.4 – Produção Mundial de Carvão – Participação Regional......................................21

Gráfico 2.1 – Participação do carvão na Geração Elétrica na EU em 2005 .............................26

Gráfico 2.2 - Custo de Geração (€c/kWh) em 2005.................................................................27

Gráfico 2.3: Geração de Eletricidade por fonte nos EUA em 2006 .........................................27

Gráfico 2.4 - Consumo mundial de carvão entre 1990 e 2007.................................................29

Gráfico 2.5 - Distribuição do consumo mundial de carvão por regiões ...................................29

Gráfico 2.6 – Comércio Internacional de Carvão: Cenário AIE ..............................................34

Gráfico 2.7 – Evolução dos Preços do Carvão .........................................................................35

Gráfico 2.8 – Incremento esperado da geração mundial por fonte: projeção AIE ...................38

Gráfico 2.9 - Incremento na Geração Elétrica a Carvão entre 2004-2030: Cenário AIE.........38

Gráfico 2.10 – Demanda Mundial de Energia Primária: Cenário WETO................................39

Gráfico 2.11 – Geração Mundial de Eletricidade: Cenário da Comissão Européia .................40

Gráfico 3.1 – Mudanças na Distribuição das Emissões de CO2 do Consumo de Combustíveis

Fósseis ......................................................................................................................................44

Tabela 1.1 – O indicador R/P para o carvão mineral em 2007: mundial e por continentes .....23

Tabela 1.2 – O indicador R/P para o carvão mineral em 2007: cinco maiores produtores ......24

Tabela 2.1 - Evolução da Participação do Carvão na Geração Elétrica da Ásia – em %.........25

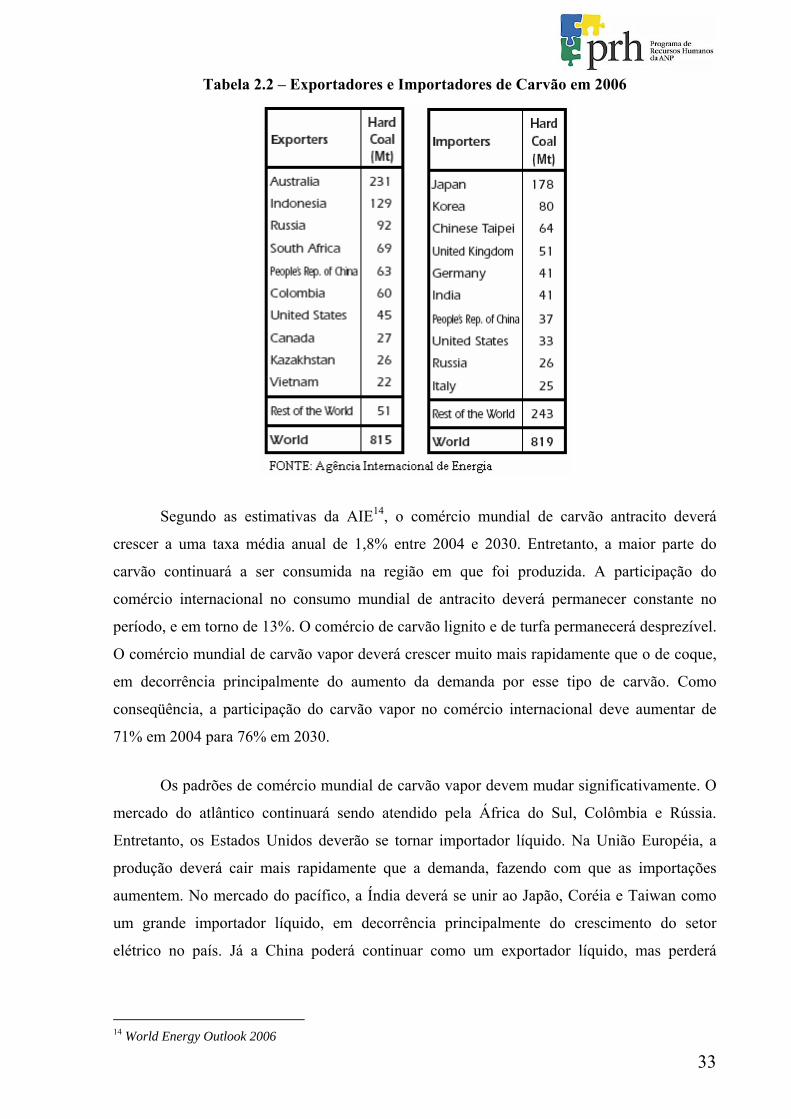

Tabela 2.2 – Exportadores e Importadores de Carvão em 2006...............................................33

Tabela 2.3 - Demanda Mundial de Carvão (Milhões de Toneladas) – Cenário AIE ...............37

Tabela 3.1 – Tecnologias de aumento da eficiência das usinas a carvão .................................48

Tabela 3.2 – Usinas de geração elétrica planejadas para a Europa ..........................................49

10

INTRODUÇÃO

Com os consecutivos recordes dos preços do petróleo registrados recentemente, e

concomitante aumento dos preços do gás natural, novas e antigas fontes de energia têm se

tornado mais vantajosas economicamente.

Por um lado, energias renováveis e em processo de desenvolvimento, como as

energias solar, eólica, de biocombustíveis e uma variedade de resíduos orgânicos. Tais

tecnologias apresentam a vantagem de, além serem renováveis, apresentarem baixo índice de

emissões de CO2, uma importante vantagem para o combate às mudanças climáticas.

Entretanto, existem desvantagens: no caso da energia eólica, incertezas relacionadas à não-

estocabilidade do combustível; os biocumbustíveis têm gerado discussões mundiais

relacionadas com a concorrência entre a produção desse energético e a produção de alimentos;

a produção de energia através de resíduos orgânicos ainda se encontra em fase de

desenvolvimento.

Visando atender a um dos principais objetivos de política energética, a segurança do

abastecimento, governos têm se voltado para duas fontes já desenvolvidas e em processo de

atualização: carvão e energia nuclear.

A energia nuclear apresenta algumas vantagens como a baixa emissão de carbono no

processo como um todo, a disponibilidade de combustível proveniente de regiões com relativa

estabilidade política e o desenvolvimento tecnológico que tem tornado os reatores mais

baratos e seguros de operar. Ao mesmo tempo, usinas nucleares apresentam um custo variável

muito baixo, fazendo com que seus custos totais de geração elétrica sejam relativamente

insensíveis a aumentos futuros nos preços do combustível, mais especificamente, o urânio.

Entretanto, tais usinas ainda apresentam elevado custo fixo e longo tempo de construção,

quando se considera, também, o período relativo à obtenção de licenças. Nesse sentido,

governos têm atuado de forma a reduzir as barreiras regulatórias para essa fonte de energia e,

possibilitando assim, um maior interesse no investimento nesse tipo de planta por parte das

empresas privadas.

Em outra vertente encontra-se o carvão, um energético que havia entrado em processo

de regressão do seu consumo, e considerado um vilão no combate ao aquecimento global.

Apesar desses problemas, dados apontam para o aumento da demanda de carvão e para a

11

manutenção deste mineral como um importante recurso para a matriz energética mundial,

principalmente no que concerne à geração de energia elétrica.

A grande questão que se coloca são os fatores que explicam o recrudescimento da

demanda mundial de carvão a partir do início do século XXI, uma vez que o consumo deste

mineral, segundo expectativas, estava fadado a um franco processo de regressão com a

entrada de um novo século. Conforme destacou Martin-Amouroux (2008), “comment, de

grand perdant de l`histoire énergétique du XX siècle, le charbon est-il revenu sur le devant de

la scène ?” (p.13). A resposta desta questão passa, necessariamente, pela análise da

importância representada pelo carvão na geração de energia elétrica no mundo.

Neste contexto, o presente trabalho tem como objetivo analisar os traços marcantes das

estruturas de oferta e demanda de carvão no mundo, bem como os principais vetores do

crescimento do consumo entre 1990 e 2007 . Dessa forma, será possível avaliar a

sustentabilidade do crescimento da demanda por carvão, tendo em vista o volume de reservas

e os problemas ambientais relativos ao consumo desse energético . A hipótese que guiará esse

trabalho é a de que, não obstante as crescentes discussões que envolvem as mudanças

climáticas, o carvão mineral continuará tendo um importante papel enquanto recurso para a

matriz energética mundial.

Para tal objetivo, esta monografia será composta de três capítulos. No primeiro, será

feita uma revisão sobre os aspectos teóricos da Economia dos Recursos Naturais Exauríveis.

No segundo capítulo será feita uma análise do panorama internacional da indústria de carvão.

Nesse capítulo também serão examinadas as principais projeções de oferta e demanda desse

mineral. Por fim, o capítulo três avaliará, após uma breve contextualização sobre os

problemas ambientais, as possibilidades e custos de um carvão mais limpo, através de

tecnologias chamadas de “Clean Coal Technologies”.

12

CAPÍTULO I: A ECONOMIA DE UM RECURSO NATURAL EXAURÍVEL

Neste capítulo serão analisadas as principais questões relativas à economia dos

recursos naturais, mais especificamente para o caso dos recursos esgotáveis. Em seguida, será

apresentada a teoria da extração ótima dos recursos não renováveis, assim como a “Regra de

Hotelling”. Por fim, será feita a introdução de um indicador para avaliação da durabilidade

esperada das reservas, o indicador Reservas/Produção, através da exemplificação para o caso

do carvão mineral.

I.1 - Conceito e Classificação de Recursos Naturais

I.1.1 – Conceito de recursos naturais Os recursos naturais já exerciam um papel central na análise econômica na segunda

metade do século XVIII, com as teses fisiocráticas sobre a origem agrária do excedente.

Entretanto, a importância desses recursos foi diluída ao longo do tempo. Somente nos anos

1970 foram reintroduzidos na análise econômica, através de trabalhos isolados feitos em anos

anteriores, como o famoso artigo de 1931 de Hotelling sobre as regras para “uso ótimo de

recursos naturais esgotáveis”.

Esse tipo de recurso representa um tipo especial de capital: o capital natural, capaz de

prover um fluxo de bens e serviços que garantem a manutenção e melhora da qualidade de

vida das sociedades humanas. Segundo Silva (2003), a economia dos recursos naturais é

interpretada como um “campo da teoria econômica que emerge das análises neoclássicas a

respeito da utilização das terras agrícolas, dos minerais, dos peixes, dos recursos florestais

madeireiros e os não-reprodutíveis” (p.34).

Dessa forma, a microeconomia neoclássica fornece as ferramentas necessárias ao

estudo do “uso ótimo” de tais recursos.

I.1.2 – Classificação dos recursos naturais O principal critério para a classificação dos recursos naturais tem sido a capacidade de

recomposição de um recurso quando considerado um horizonte de tempo humano. Assim, os

recursos podem ser classificados em renováveis (reprodutíveis) ou não-renováveis

(exauríveis). Dentre os renováveis podem-se destacar as florestas, a água, o solo, etc. Dentre

13

os não-renováveis se encontram os recursos minerais, que podem ser divididos em metálicos

(ferro, chumbo, etc.) ou energéticos (hidrocarbonetos e o carvão mineral). Apesar desta

classificação, é necessário considerar-se a possibilidade de que um recurso renovável possa

ser exaurido, como é o caso da exploração predatória dos solos, florestas e mananciais de

água. Uma classificação mais concreta para a diferenciação entre recursos reprodutíveis e

exauríveis é apresentada por Brown et al. (1994):

Um recurso que é extraído mais rápido do que é reabastecido por processos naturais é um recurso não-renovável. Um recurso que é reposto tão rápido quanto é extraído é certamente um recurso renovável. (p. 74).

Dessa forma, a avaliação da reprodutibilidade de um recurso natural passa pela análise

e comparação entre a taxa de recomposição natural e a taxa de extração. Uma vez que a taxa

de recomposição se mantém superior à taxa de extração, certamente o recurso natural poderá

ser considerado como reprodutível. No caso dos recursos não-renováveis por definição, como

o caso dos combustíveis fósseis, a taxa de recomposição é considerada nula.

I.1.3 – Recursos naturais não-renováveis: recursos e reservas Considerando que os recursos minerais foram formados por processos que se

estenderam por milhões de anos, o estoque desses recursos deve ser visto como estático e

finito. Dessa forma, existe na natureza um número finito de jazidas de recursos minerais.

Entretanto é importante frisar que nem todos os depósitos de minerais são viáveis econômica

e tecnologicamente. Considerando uma dada tecnologia para um dado instante de tempo, os

recursos naturais exauríveis podem ser classificados em três tipos, de acordo com o grau de

conhecimento que se tem sobre o depósito e com os custos relativos à sua extração: recursos

hipotéticos, recursos e reservas.

Os recursos hipotéticos são representados por recursos conhecidos ou desconhecidos,

mas que sejam passíveis de existência na crosta terrestre em algum grau. Já os recursos são de

existência conhecida, porém não possuem um nível de detalhamento que permita a avaliação

dos critérios tecnológicos e econômicos de sua extração. As reservas podem ser definidas

como o volume de um recurso exaurível, cuja existência foi delimitada fisicamente, e que é

passível de ser extraído de uma jazida através da utilização de tecnologia conhecida e de

forma economicamente viável. O conceito de reservas pode ainda ser desmembrado em

diferentes tipos de reservas, de acordo com o grau de certeza de sua existência. Para o caso

particular do petróleo, as reservas são divididas em provadas, prováveis e possíveis. As

14

reservas provadas são definidas como o volume de óleo que pode ser extraído de uma jazida

com elevado grau de certeza1, tratando-se de reservas já comprovadas através da perfuração

de poços. As reservas prováveis são aquelas recuperáveis com um grau de certeza menor2. Já

as reservas possíveis são representadas pelos volumes que se estima produzir em campos

cujos trabalhos de prospecção ainda não foram encerrados, possuindo um grau de certeza

ainda menor.

A classificação recursos/reservas implica que, tanto as descobertas de jazidas como o

desenvolvimento de novas tecnologias que reduzam os custos de extração, gerem um aumento

na quantidade de reservas de determinado mineral. Ao mesmo tempo, uma elevação no preço

de mercado desse mineral pode tornar lucrativa a exploração de determinados recursos,

convertendo-os em reservas. Como exemplo, pode-se citar o desenvolvimento da exploração e

produção de petróleo em águas ultraprofundas, cuja tecnologia tem se tornado cada vez mais

viável economicamente, dados os elevados preços do óleo. É importante destacar que não

existe um critério pré-determinado e único para a determinação de reservas, variando muito

de acordo com os interesses das empresas e dos governos. Dessa forma, os números relativos

às reservas devem ser utilizados com muito cuidado, dado que o verdadeiro volume de um

recurso exaurível que pode ser aproveitado de um campo só será obtido no final do ciclo de

exploração do mesmo.

As reservas, recursos e recursos hipotéticos podem ser representados através da Caixa

de MacKelvey. A base e o topo da caixa representam os critérios técnicos, de acordo com o

conhecimento do subsolo. Nas laterais é apresentado o critério econômico, dado pela relação

entre preço do minério e custo de extração. No canto superior esquerdo encontram-se as

reservas, uma interseção entre os recursos conhecidos e econômicos, ou seja, cuja relação

preço/custo é superior a um. No canto inferior esquerdo estão os recursos condicionais, cuja

existência é conhecida, porém subeconômica. No lado direito estão os recursos hipotéticos

que, independente de econômicos ou não, ainda são desconhecidos.

1 Conhecidas como reservas P90, ou seja, com 90% de probabilidade de ocorrência. 2 Conhecidas como reservas P50, ou seja, com 50% de probabilidade de ocorrência.

15

Figura 1.1 – Caixa de MacKelvey

FONTE: SILVA (2003)

I.2 – Teoria da Extração Ótima de um Recurso Não Renovável

I.2.1 – O ritmo de extração

Para que se possa fazer uma análise do ritmo de extração dos recursos exauríveis, faz-

se necessária a introdução da dimensão temporal. Segundo Silva (2003), “decisões

intertemporais implicam opções feitas no presente, mas que apresentam conseqüência no

futuro” (p.37). Dessa forma, um ritmo de extração mais acelerado revela uma preferência

pelo consumo presente das reservas, em detrimento do futuro. Ao mesmo tempo, um “custo

de uso” deverá ser pago às gerações futuras como forma de compensação pela exaustão do

recurso. Esse “custo de uso” representa a base teórica para a cobrança dos royalties sobre a

produção.

As variáveis que influenciarão as decisões intertemporais serão a taxa de desconto (δ),

que representa as condições pelas quais o dinheiro ou determinados bens podem ser trocados,

no presente, por dinheiro ou bens no futuro, e o valor presente líquido de custos (VPL), que

corresponde o fluxo de renda futuro descontado para o presente através da taxa de desconto.

Dessa forma, o VPL será dado por:

VPL = VF/(1+δ) + VF/(1+ δ)2 + VF/(1+ δ)3 + VF/(1+ δ)n

16

Um aumento da taxa de desconto fará com que o valor presente líquido das reservas

diminua. A perda de valor desses ativos estimulará a aceleração do ritmo de extração por

parte dos produtores, em busca de uma monetizarão mais rápida das reservas. Por outro lado,

uma queda da taxa de desconto tornará o valor presente líquido maior, o que significará uma

valorização dos ativos “em mãos”. Neste caso, haverá um estímulo à redução do ritmo de

extração. É através de sua influência sobre as taxas de juros, considerada uma proxy da taxa

de desconto, que as políticas monetárias governamentais influenciam o ritmo de extração de

recursos exauríveis. Uma política monetária restritiva, que acarrete uma elevação da taxa de

juros, tende a acelerar a velocidade de extração. Uma política expansionista estimula a

desaceleração da extração.

A análise do ritmo de extração exige, ao mesmo tempo, uma avaliação de custos.

Considerando uma análise microeconômica de concorrência perfeita, a eficiência econômica

será obtida quando o preço do produto final se igualar aos custos marginais de produção. Se o

preço for superior ao custo marginal, o produtor ficará estimulado a aumentar sua produção,

uma vez que obterá lucro através da produção de unidades adicionais. Se o preço estiver

abaixo do custo marginal, o produtor reduzirá sua produção até que o custo marginal se iguale

ao preço, alcançando assim a eficiência econômica.

I.2.2 – A Regra de Hotelling

Em seu artigo de 1931, denominado The Economics of Exhaustible Resources,

Hotelling procurou analisar de forma econômica a trajetória “ótima” de exploração de

recursos exauríveis. O modelo apresenta os seguintes pressupostos:

• O detentor da reserva é um proprietário privado atuando em concorrência perfeita.

• A procura acumulada que esgota o estoque do recurso é decrescente em relação ao

preço do recurso que, por sua vez, se esgota na data t.

• O volume inicial da reserva é conhecido.

• O custo marginal é nulo ou constante.

• A informação é perfeita ao longo de toda a extração.

• A taxa de preferência do produtor (taxa de atualização ou de desconto) é constante e

igual à taxa de juros (δ).

17

Os resultados apresentados por Hotelling indicam que a exploração eficiente de uma

jazida ocorre de modo ótimo quando o preço líquido do minério evolui ao mesmo ritmo da

taxa de desconto. Dessa forma, pode-se concluir que o investimento em estoque, reservas

nesse caso, deve ser tão atraente quanto o investimento em outros ativos. Os ganhos de capital

devem ser iguais ao custo de oportunidade, ou seja, os ganhos que outra aplicação

proporcionaria ao produtor. Assim, o proprietário de uma jazida somente estará estimulado a

conservá-la se o seu valor crescer à taxa igual ou superior à taxa de desconto. Caso contrário,

haverá uma preferência intertemporal pelo presente que acarretará uma aceleração no ritmo de

exploração. Uma segunda implicação do modelo de Hotelling é a existência do fenômeno de

esgotamento da reserva, que se reflete na escassez da oferta ao longo do tempo, resultando na

elevação dos preços do recurso e na conseqüente redução da procura. No ponto em que o

recurso se esgota, o preço será máximo e a procura cessará totalmente.

A análise de Hotelling demonstra que o ritmo de utilização dos recursos é uma

variável depende do valor econômico dos mesmos. Em uma economia de mercado, o preço é

o instrumento sinalizador da escassez relativa do recurso. Dessa forma, a taxa de extração será

tanto menor quanto maior for o valor do recurso em estoque. Dentre os fatores que

contribuem para a valorização do recurso, e consequentemente para sua extração mais lenta,

estão a elevação da demanda, o esgotamento de fontes alternativas e a descoberta de novos

usos para o recurso. Ao mesmo tempo, a taxa de utilização de um recurso não-renovável será

diretamente proporcional à taxa de desconto. Uma elevação da taxa de juros fará com que os

investimentos tendam à queda, o que inclui o investimento em estoques. Assim, será

acelerado o ritmo de extração. Ao mesmo tempo, taxas de juros elevadas indicam forte

valorização do consumo presente pela sociedade, condição em que a maximização do

beneficio social requer maior taxa de extração.

A primeira crítica ao Modelo Hotelling ressalta a existência de mercados imperfeitos,

tais como monopólios, e a presença de externalidades. No mercado de minerais, a presença de

grandes empresas monopolistas é mais uma regra do que uma exceção. A presença de

externalidades também é um importante fator a ser considerado, uma vez que apenas uma

parcela dos custos de produção é efetivamente paga por quem extrai, principalmente no que

concerne à propriedade de uso comum. Outra crítica a ser destacada decorre do fato de que o

desconhecimento da demanda futura leva à adoção da hipótese de que ela será igual à

presente, conduta essa que desconsidera totalmente os valores das gerações futuras. Ao

mesmo tempo, as profundas discrepâncias entre as taxas de desconto social e de mercado

18

comprometem a possibilidade de alocação dos recursos de forma a otimizar o bem-estar

social.

I.3 –O Indicador Reservas/Produção Nesta seção, será apresentado um critério para avaliação da expectativa de duração das

reservas, o indicador Reservas/Produção. Entretanto, inicialmente será feita uma análise dos

dois componentes desse indicador para o caso do carvão mineral, uma vez que este se

apresenta como objeto de estudo deste trabalho. Posteriormente, esses componentes serão

utilizados para exemplificar a utilização do indicador.

I.3.1 – Reservas de Carvão Mineral

Assim como todos os combustíveis fósseis, o carvão mineral é formado por uma

complexa e variada mistura de componentes orgânicos sólidos e fossilizados ao longo de

milhões de anos. A qualidade desse recurso mineral é representada pela quantidade de

carbono contida em sua estrutura. Dessa forma, o carvão mineral é dividido em classificações,

de acordo com esse critério, de forma a determinar sua qualidade: a turfa, um dos primeiros

estágios do carvão, possui cerca de 45% de conteúdo carbonífero; em um estágio seguinte, o

lignito possui de 60% a 75% de carbono; o carvão betuminoso, o mais utilizado como fonte

combustível, contém de 75% a 85% de carbono; por fim, o antracito se apresenta como o tipo

de carvão mineral mais puro e de melhor qualidade, com mais de 90% de conteúdo

carbonífero em sua estrutura. Ao mesmo tempo, as reservas variam quanto à sua localização e

custos de extração: reservas mais próximas à superfície apresentam um custo de extração mais

baixo relativamente às reservas mais profundas.

Segundo dados da British Petroleum3, as reservas mundiais de carvão mineral foram

estimadas ao final de 2007 em 847.488 milhões de toneladas. Existem reservas em todos os

continentes, entretanto há uma concentração maior na Europa e Eurásia, América do Norte,

Ásia e Oceania.

Em 2007, Europa e Eurásia possuíam 32,1% das reservas mundiais de carvão mineral,

com um total estimado de 272.246 milhões de toneladas, sendo 37,5% dos tipos antracito e

betuminoso. Ao mesmo tempo, Ásia e Oceania possuíam 30,4% das reservas mundiais de

carvão mineral, com um total de 257.465 milhões de toneladas, sendo cerca de 60% de carvão

antracito e betuminoso. Já a América do Norte era responsável por 29,6% dessas reservas, 3 BP Statistical Review of World Energy June 2008

19

com um total de 250.510 milhões de toneladas, sendo 46% de antracito e betuminoso.. O

gráfico I.1 apresenta a distribuição das reservas de carvão mineral no mundo para o ano de

2007.

Gráfico 1.1 – Reservas de Carvão Mineral – Distribuição Mundial - 2007

O volume de reservas estimado para cada região considerada, bem como a

participação dos diferentes tipos de carvão, é apresentado no Gráfico I.2. Destaca-se o fato de

o Oriente Médio, apresar da abundância em petróleo, possuir apenas 0,2% das reservas

mundiais de carvão, com um total de 1.386 milhões de toneladas. Dessa forma, políticas

energéticas voltadas para o carvão mineral tendem a diminuir a dependência energética do

mundo em relação aos países dessa região.

Gráfico 1.2 – Reservas Mundiais de Carvão Mineral – 2007

20

Ao todo, 74 países possuem reservas de carvão mineral. Entretanto, é possível notar

uma relativa concentração dessas reservas. As cinco maiores se encontram nos Estados

Unidos (242.721 milhões de toneladas), Rússia (157.010 milhões de toneladas), China

(114.500 milhões de toneladas), Austrália (76.600 milhões de toneladas) e Índia (56.498

milhões de toneladas). Juntos, esses cinco países são detentores de 76,4% das reservas

mundiais de carvão mineral.

I.3.2 - Produção de Carvão Mineral Nas últimas duas décadas, a indústria mundial de produção de carvão mineral tem

passado por importantes mudanças estruturais. Segundo dados da British Petroleum4, a

produção mundial de carvão aumentou de 4.718 milhões de toneladas em 1990 para 6.395

milhões de toneladas em 2007, o que corresponde a um crescimento de 35,5% para o período

e uma taxa média de crescimento anual de 1,8%. Entretanto, é possível notar um aumento

contínuo da produção após o ano 2000, e uma aceleração nesse aumento após o ano de 2002.

Entre os anos de 2002 e 2007, a produção mundial cresceu com uma taxa média anual de

5,7%.

Gráfico 1.3 - Produção Mundial de Carvão Mineral

Até 1985, o continente europeu era o maior produtor mundial deste mineral, seguido

pelo conjunto Ásia e Oceania e pela América do Norte. A partir de então, sua produção tem

declinado. Entre 1990 e 2007, ocorreu um decréscimo de 35% da produção conjunta da

4 BP Statistical Review of World Energy June 2008

21

Europa e Eurásia. Ao mesmo tempo, o conjunto Ásia e Oceania apresentou um crescimento

da produção superior a 127% para o mesmo período, com uma taxa média de crescimento de

quase 5% ao ano. Entre 2002 e 2007, essa taxa se acelerou para 9,6% a.a. A América do Norte

apresentou um crescimento na produção de apenas 11% entre 1990 e 2007.

Dessa forma, ocorreram grandes mudanças na distribuição regional da produção

mundial: em 1990, Europa e Eurásia ainda eram responsáveis por 39,6% do carvão produzido

no mundo, enquanto o conjunto Ásia e Oceania era responsável por 34,5% e a América do

Norte por cerca de 20%. Em 2007, a participação da Ásia e Oceania tinha atingido 57,9% do

total produzido, em detrimento da produção da Europa e Eurásia, que atingiu o patamar de

19%. O Gráfico I.4 apresenta mais claramente a mudança questão:

Gráfico 1.4 – Produção Mundial de Carvão – Participação Regional

No que tange aos países, os cinco maiores produtores em 1990 eram China, EUA,

URSS, Alemanha Oriental e Índia. Em 2007, China e EUA se mantiveram como os dois

maiores produtores, seguidos por Índia, Austrália e Rússia. Entre 1990 e 2007, a produção

chinesa apresentou um salto de 135%, enquanto a americana aumentou apenas 11%. Índia e

Austrália também apresentam um crescimento significativo na produção, com um aumento de

114% e 87% respectivamente entre os anos analisados. Ao mesmo tempo, observa-se um

aumento na concentração na estrutura produtiva: o CR55 para a produção de carvão aumentou

de 68% em 1990 para 74% em 2007.

De forma resumida, pode-se destacar três importantes mudanças na indústria mundial

de produção de carvão mineral: primeiro, o aumento significativo da produção do conjunto

5 O CR5 representa uma razão de concentração de ordem cinco. Trata-se de um índice positivo que fornece a parcela de mercado dos cinco maiores produtores da indústria. De maneira mais geral, para os k maiores produtores da indústria, o CR(k) = ∑ Sk, onde Sk representa a parcela de mercado de cada produtor. Quanto maior for o valor do índice, maior será o poder de mercado dos k maiores produtores.

22

Ásia e Oceania, em função principalmente das altas taxas de crescimento da produção chinesa

somadas à elevação nas produções de Índia e Austrália. Segundo, tal crescimento se deu em

detrimento da produção européia. A queda da produção desse continente pode ser explicada,

em parte, pela busca de uma maior eficiência energética por parte dos governos e, mais

recentemente, pela tentativa de redução nas emissões de carbono. Terceiro, observa-se uma

elevação da concentração na estrutura produtiva do carvão, principalmente em função do

“efeito China”. Em 2007 o país já produzia 40% de todo o carvão mundial.

I.3.3 – O Indicador R/P Os volumes de recursos e reservas, assim como a capacidade de produção, dependem

ainda de uma série de variáveis. Segundo Pinto Jr. et al (2007), pode-se destacar: (i) o

desenvolvimento tecnológico na exploração prospectiva; (ii) a evolução dos preços do

mineral; (iii) a evolução da demanda; (iv) a evolução das taxas de juros. Os recursos e

reservas delimitam a produção em um prazo mais longo. Já no curto e médio prazos, o ritmo

de produção é limitado pela “capacidade de produção disponível sustentável” (Pinto Jr. et al,

2007. p.52). Esse limite pode ser medido através de um indicador conhecido como R/P, o qual

relaciona a disponibilidade de reservas com o ritmo de produção em um dado instante no

tempo. Dessa forma, esse indicador estabelece a duração esperada das reservas, em anos, dado

o ritmo de extração. Entretanto, deve-se destacar o fato desse indicador não considerar a

dinâmica de novas descobertas, a qual é fundamental para a elaboração das estratégias de

longo prazo dos produtores. Essa dinâmica pode ser incorporada através da relação:

R (t + 1) = R (t) + D (t) – P (t) (1)

onde :

R (t + 1): volume de reservas provadas no ano t + 1.

R (t): volume de reservas provadas no ano t.

D (t): volume de descobertas no ano t.

P (t): produção no ano t.

A manutenção de determinado nível do indicador R/P depende ainda do

comportamento da demanda. Definido r como a relação reservas/produção e considerando o

crescimento da demanda igual ao da produção e igual a n, o indicador r será dado por:

r = R(t) / P(t)

23

substituindo em (1), obtém-se:

D(t) = r P(t + 1) – r P(t) + P(t) = P(t) [r (1 + n) – r + 1]

ou

D(t) = P(t) [1 + rn]

Através dessa expressão é possível concluir que o ritmo de descobertas é uma função

da produção anual, do R/P e da taxa de crescimento da demanda.

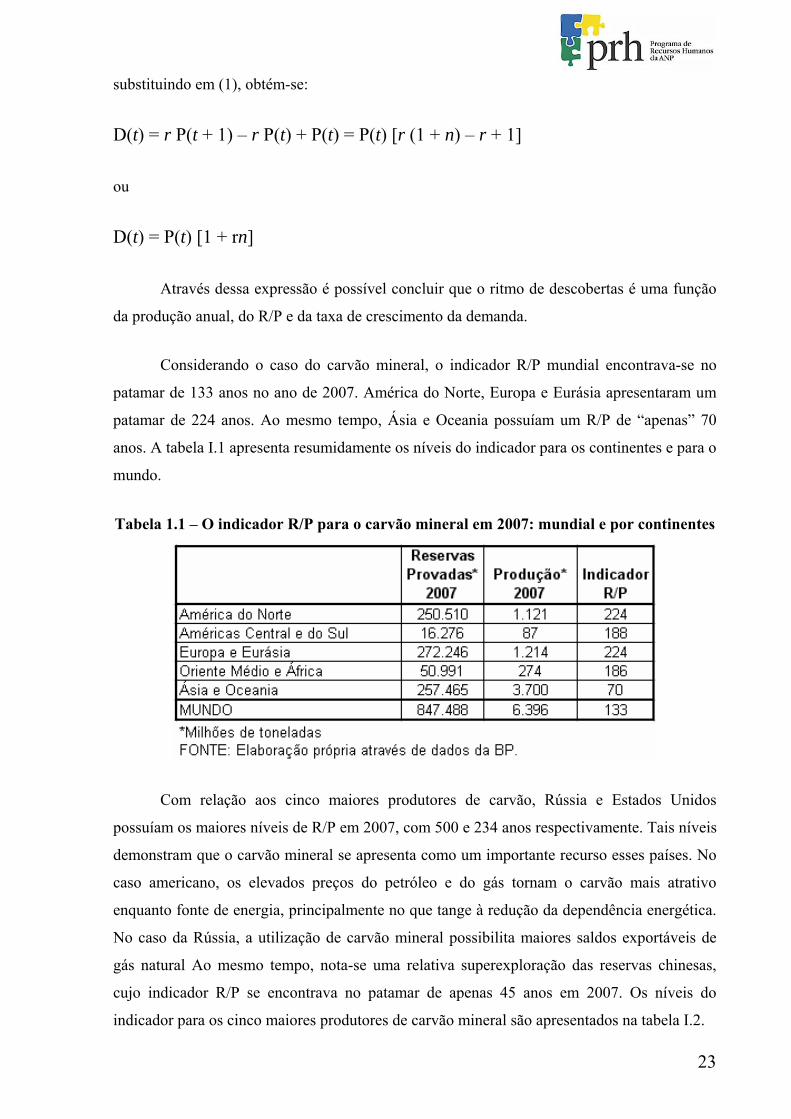

Considerando o caso do carvão mineral, o indicador R/P mundial encontrava-se no

patamar de 133 anos no ano de 2007. América do Norte, Europa e Eurásia apresentaram um

patamar de 224 anos. Ao mesmo tempo, Ásia e Oceania possuíam um R/P de “apenas” 70

anos. A tabela I.1 apresenta resumidamente os níveis do indicador para os continentes e para o

mundo.

Tabela 1.1 – O indicador R/P para o carvão mineral em 2007: mundial e por continentes

Com relação aos cinco maiores produtores de carvão, Rússia e Estados Unidos

possuíam os maiores níveis de R/P em 2007, com 500 e 234 anos respectivamente. Tais níveis

demonstram que o carvão mineral se apresenta como um importante recurso esses países. No

caso americano, os elevados preços do petróleo e do gás tornam o carvão mais atrativo

enquanto fonte de energia, principalmente no que tange à redução da dependência energética.

No caso da Rússia, a utilização de carvão mineral possibilita maiores saldos exportáveis de

gás natural Ao mesmo tempo, nota-se uma relativa superexploração das reservas chinesas,

cujo indicador R/P se encontrava no patamar de apenas 45 anos em 2007. Os níveis do

indicador para os cinco maiores produtores de carvão mineral são apresentados na tabela I.2.

24

Tabela 1.2 – O indicador R/P para o carvão mineral em 2007: cinco maiores produtores

25

CAPÍTULO II: PANORAMA INTERNACIONAL DA INDÚSTRIA DO CARVÃO Este capítulo analisará inicialmente o papel do carvão mineral enquanto insumo para a

geração de eletricidade no mundo. Posteriormente, serão avaliados os traços marcantes da

estrutura de demanda de carvão, assim como os principais vetores e características do

crescimento recente do consumo. Por fim, serão apresentadas as principais projeções para a

demanda de carvão e os desafios futuros ao aumento de sua utilização.

II.1 – O Papel do Carvão na Geração Elétrica

II.1.1 – Geração elétrica na Ásia

O carvão se apresenta como um recurso de extrema importância para a geração elétrica

mundial. No caso dos países asiáticos, historicamente os governos têm optado pelo

desenvolvimento da geração a carvão. Dada a abundancia desse mineral na região, o não

aproveitamento desses recursos iria de encontro aos objetivos de segurança no abastecimento

e redução da vulnerabilidade externa. A Tabela 2.1 apresenta a evolução da estrutura de

geração elétrica a carvão nos principais países asiáticos. Destaca-se o fato de China e Índia

terem aumentado significativamente a parcela de eletricidade gerada a carvão. Além disso,

economias que não possuíam termelétricas a carvão nos anos 1970, passaram a depender

deste insumo para a geração de eletricidade. No caso da Indonésia, a participação do carvão

no parque de geração saltou de zero para mais de 40% em um período de duas décadas.

Tabela 2.1 - Evolução da Participação do Carvão na Geração Elétrica da Ásia – em %

26

II.1.2 – Geração elétrica na União Européia

Nos últimos 10 anos, o consumo de eletricidade na União Européia aumentou em

média 1,8% ao ano, com um maior crescimento na Espanha (taxa média de 5,5%), Grécia

(4,4%), Itália (2,8%), Romênia (2,6%) e França (2,2%) 6. Neste continente , o carvão ainda

exerce um papel importante, respondendo por 25%7 da capacidade instalada e quase um terço

da geração de eletricidade. O Gráfico 2.1 apresenta a participação do carvão na geração

elétrica nos países da União Européia. Pode-se observar que alguns são extremamente

dependentes desse tipo de geração, como o caso da Polônia (cerca de 90% da geração elétrica

a carvão). Outros apresentam uma dependência moderada, como Grécia (com cerca de 60%) e

Alemanha (quase 50%).

Gráfico 2.1 – Participação do carvão na Geração Elétrica na EU em 2005

FONTE: K. Kavouridis, N. Koukouzas (2008)

A geração termelétrica a carvão tem se tornado cada vez mais competitiva e viável

economicamente frente à geração através de termelétricas a gás, óleo combustível ou diesel. O

Gráfico 2.2 apresenta uma comparação da média dos custos geração termelétrica para os

países da União Européia. Observa-se que já em 2005, quando os preços do petróleo e do gás

natural se encontravam muito aquém dos patamares atuais, a geração a carvão já se

apresentava de forma bastante competitiva.

6 K. Kavouridis, N. Koukouzas (2008) 7 K. Kavouridis, N. Koukouzas (2008)

27

Gráfico 2.2 - Custo de Geração (€c/kWh) em 2005

FONTE: K. Kavouridis, N. Koukouzas (2008)

II.I.3 – Geração elétrica nos EUA

Nos Estados Unidos, o consumo de eletricidade cresceu 18%8 entre 1996 e 2006. Já a

geração termelétrica a carvão cresceu 16%9, o que representou uma queda de 51% para 49%

na participação do carvão na matriz de geração elétrica do país. Essa queda pode ser

considerada inexpressiva quando consideramos um período de 10 anos, mostrando que o

carvão continua a ser um importante insumo para a geração de eletricidade no país. O Gráfico

2.3 apresenta a composição da matriz de geração elétrica dos EUA.

Gráfico 2.3: Geração de Eletricidade por fonte nos EUA em 2006

8 EIA/DOE 9 EIA/DOE

28

Embora muitos países tenham se esforçado no sentido de reduzir a participação da

geração elétrica a carvão no mix elétrico, esta ainda responde por uma significativa parcela da

eletricidade gerada não só em países desenvolvidos, mas em países em desenvolvimento que

têm apresentado elevada taxa de crescimento do PIB, como China e Índia.

II.2 – Panorama internacional e geopolítica do carvão

II.2.1 - A evolução do consumo mundial

Uma análise da evolução do consumo de carvão mineral revela um forte crescimento

da demanda nos últimos anos. Destacam-se duas características desse crescimento: um

primeiro vetor aponta para um foco setorial, ou seja, a maior parte do aumento do consumo

tem sido para a geração de eletricidade. Um segundo vetor aponta para um foco geográfico.

Excetuando-se a Europa Ocidental, o consumo cresce em todas as regiões do mundo.

Entretanto, nota-se um aumento maior na Ásia, mais especificamente na China.

Segundo dados da British Petroleum10, entre 1990 e 2007 o consumo mundial de

carvão mineral aumentou de 2229 milhões de tep11 para 3177 milhões de tep, o que

corresponde a um crescimento de 42,5% e uma taxa média de 2,1% ao ano . Entretanto,

destacam-se duas regiões: Europa e Eurásia apresentaram um decréscimo de 32,1% no

consumo; já o conjunto Ásia e Oceania apresentou um aumento de 127,9% na demanda por

carvão, o que corresponde a uma taxa média de crescimento de quase 5% ao ano. O gráfico

2.4 apresenta o crescimento do consumo desse mineral.

10 BP Statistical Review of World Energy June 2008 11 Toneladas equivalentes de petróleo

29

Gráfico 2.4 - Consumo mundial de carvão entre 1990 e 2007

O aumento do consumo da Ásia e Oceania, em detrimento do consumo europeu, tem

acarretado importantes mudanças na distribuição geográfica do consumo de carvão ao redor

do mundo. Enquanto a participação do conjunto Europa e Eurásia no consumo decresceu de

35% para 17% no período de 1990 a 2007, a participação asiática no consumo mundial

apresentou um incremento de 20,6%, saltando de 37% para quase 60%. Em 1950, esse

continente era responsável por apenas 8,5% do consumo mundial de carvão mineral.

Gráfico 2.5 - Distribuição do consumo mundial de carvão por regiões

Desde o ano 2000, a demanda de carvão mineral tem crescido de forma ininterrupta.

Os principais vetores desse aumento recente tem sido a queda da competitividade dos

hidrocarbonetos e o aumento da concentração da estrutura de consumo. Em 1990, os quatro

30

maiores consumidores eram China, Estados Unidos, Rússia e Alemanha. Juntos, esses quatro

países eram responsáveis por 59% da demanda mundial. Em 2007, China e Estados Unidos

continuavam como os dois maiores consumidores, seguidos por Índia e Japão. Juntos, esses

países passaram a ser responsáveis por 70% do consumo mundial. Dentre os principais países

da indústria carbonífera mundial, destacam-se os papéis de China, Índia, Estados Unidos e

Rússia. Os dados relativos à evolução da demanda dos 25 maiores consumidores de carvão

mineral são apresentados no Anexo 1 deste trabalho.

II.2.2 – O papel da Ásia A entrada dos países asiáticos na “arena do carvão” tem sido determinante para as

mudanças estruturais citadas. A elevação da demanda mundial tem sido marcada por uma

aceleração: entre 1990 e 2007, a taxa média de crescimento do consumo foi de 2,11% a.a.

Entre 2000 e 2007, ocorreu uma aceleração dessa taxa, com especial destaque para países

emergentes como China e Índia. Entre 1990 e 2007, o consumo chinês cresceu quase 150%,

com uma taxa média de 5,47% a.a. Após o ano 2000, o consumo desse país passou a crescer

com taxas superiores a 10% a.a. Já a Índia, apresentou uma elevação de 117% no seu

consumo no período, o que corresponde a uma taxa média de 4,69% a.a. Após o ano 2000, o

consumo deste país sofreu uma aceleração, apresentando uma taxa de crescimento média de

5,37% a.a.

O crescimento da demanda de carvão mineral em todo o mundo ocorreu de maneira

concomitante ao crescimento econômico de China e Índia, sendo esperado que essa tendência

tenha continuidade . O principal vetor da aceleração do aumento do consumo nestes países

tem sido a geração de eletricidade. Isto porque a busca pela redução da dependência

energética em um continente mais rico em carvão de que em hidrocarbonetos levou ao

desenvolvimento e aceleração da geração elétrica a carvão. Um bom exemplo é apresentado

pela Agência Internacional de Energia: no ano de 2007, a China iniciou a operação de 55

novas centrais termelétricas a carvão, o que corresponde a uma média aproximada de uma

central nova a cada semana.

II.2.3 – O papel dos EUA Nos Estados Unidos, país que possui as maiores reservas mundiais, o carvão mineral

tem sido de extrema importância para a redução da dependência em relação ao petróleo

proveniente de regiões com relativa instabilidade geopolítica. O consumo de carvão começou

a crescer novamente nos anos 1960, com o medo da dependência em relação ao petróleo e

31

com os investimentos de empresas petrolíferas na indústria do carvão. Após os dois choques

do petróleo, a crise nuclear e a triplicação dos preços do gás natural, a geração termelétrica a

carvão no país superou os 50% da geração total. Ao mesmo tempo, o preço do carvão caiu,

em função da entrada em operação de novas minas no Oeste dos EUA.

Entre 1990 e 2007, a demanda do país elevou-se em 18,75%12. Entretanto, a taxa de

crescimento ainda se encontra abaixo da mundial: enquanto o consumo no mundo cresceu, em

média, 4,47% a.a entre 2000 e 2007, o consumo americano elevou-se com uma taxa média de

apenas 0,12% a.a. Apesar do baixo crescimento da demanda, o carvão mineral pode se tornar

a base do futuro da geração de eletricidade no país. Os principais combustíveis “concorrentes”

ainda enfrentam desafios: os gás natural tem se tornado cada vez mais escasso, enquanto a

contribuição potencial das importações de gás natural liquefeito ainda é incerta. Ao mesmo

tempo, o aumento da geração nuclear ainda é hipotético. Já o carvão mineral se apresenta

como a única fonte primária abundante e barata, já que o país possui mais de 32% das

reservas mundiais de antracito. As projeções apontam para um aumento na produção do país

de 1Gt em 2005 para 1,5 -2 Gt em 2030.

Os principais argumentos do forte “lobby” da indústria carbonífera americana, citados

no Fórum Mundial de Regulação de Energia (2006), apontam para os limites e dificuldades

enfrentados pelo gás natural. Segundo os produtores:

• O gás natural está, cada vez mais, estabelecendo o preço marginal da eletricidade.

• Desde 2000, 90% das novas plantas de geração são movidas a gás natural.

• Segundo projeções do Departamento de Energia dos EUA, 56% da capacidade nova

dos próximos 15 anos utilizarão gás natural.

• Os preços e o abastecimento de gás são altamente voláteis e imprevisíveis. Todas as

previsões otimistas para o gás natural estariam falhando consistentemente.

• Por fim, projeções otimistas estariam encorajando a construção de mais usinas

termelétricas a gás.

II.2.4 – O papel da Rússia Entre 1990 e 2007, consumo de carvão mineral na Rússia apresentou um declínio de

quase 50%. Entretanto, o carvão tem tido um papel cada vez mais importante enquanto

produto de exportação do país. Após 1990, a indústria carbonífera russa passou por uma

12 BP Statistical Review of World Energy June 2008

32

reestruturação, o que incluiu privatizações. A entrada de novos capitais, provenientes

principalmente do setor metalúrgico e dos bancos, possibilitou o aumento da produtividade e

a abertura de novas minas. Ao todo, o país possui 10 grandes companhias, cada uma

produzindo de 20 a 90 milhões de toneladas por ano.

O governo russo tem realizado políticas no sentido de substituir a geração termelétrica

a carvão pela geração a gás, visando principalmente desenvolver as exportações. O país,

detentor da segunda maior reserva de carvão do mundo e de um indicador R/P de 500 anos,

planeja elevar sua produção. Em 2007, a Rússia produziu apenas 5% do carvão mundial,

enquanto a China foi responsável por 40%. As expectativas são de que a produção russa possa

atingir pelo menos 450 milhões de toneladas em 2030. Em 2005, cerca de 300 milhões de

toneladas foram retirados das minas. Desses, cerca de 100 milhões foram exportados. Dada a

quantidade de reservas e a crescente demanda asiática, principalmente a chinesa, o carvão

apresenta um enorme potencial para se tornar um produto de exportação de extrema

importância para o país.

II.2.5 – O comércio internacional No mundo todo, os mercados de carvão mineral têm experimentado um crescente

dinamismo. Segundo dados da Agência Internacional de Energia13, entre 1973 e 2005 o

comércio mundial de carvão aumentou de 139,99 Mtoe para 521,12 Mtoe. Isso representa um

aumento de 272% para o período e uma taxa média de crescimento anual de 4,2%. Dentre os

principais importadores, destacam-se: no pacífico, Japão, Coréia Taiwan e Índia; no atlântico:

Alemanha, Reino Unido e Itália. Os principais países exportadores são Austrália, Indonésia,

África do Sul, Rússia e Colômbia.

13 Key World Energy Statistics 2007

33

Tabela 2.2 – Exportadores e Importadores de Carvão em 2006

Segundo as estimativas da AIE14, o comércio mundial de carvão antracito deverá

crescer a uma taxa média anual de 1,8% entre 2004 e 2030. Entretanto, a maior parte do

carvão continuará a ser consumida na região em que foi produzida. A participação do

comércio internacional no consumo mundial de antracito deverá permanecer constante no

período, e em torno de 13%. O comércio de carvão lignito e de turfa permanecerá desprezível.

O comércio mundial de carvão vapor deverá crescer muito mais rapidamente que o de coque,

em decorrência principalmente do aumento da demanda por esse tipo de carvão. Como

conseqüência, a participação do carvão vapor no comércio internacional deve aumentar de

71% em 2004 para 76% em 2030.

Os padrões de comércio mundial de carvão vapor devem mudar significativamente. O

mercado do atlântico continuará sendo atendido pela África do Sul, Colômbia e Rússia.

Entretanto, os Estados Unidos deverão se tornar importador líquido. Na União Européia, a

produção deverá cair mais rapidamente que a demanda, fazendo com que as importações

aumentem. No mercado do pacífico, a Índia deverá se unir ao Japão, Coréia e Taiwan como

um grande importador líquido, em decorrência principalmente do crescimento do setor

elétrico no país. Já a China poderá continuar como um exportador líquido, mas perderá

14 World Energy Outlook 2006

34

participação no comércio internacional na medida em que as suas exportações forem

desviadas para o mercado doméstico.

O comércio internacional de coque continuará a ser dominado por quatro grandes

exportadores: Austrália, Estados Unidos, Canadá e Rússia. A participação australiana deverá

aumentar de 63% em 2004 para 67%, aumentando a importância do país como maior

exportador mundial deste tipo de carvão.

Gráfico 2.6 – Comércio Internacional de Carvão: Cenário AIE

II.2.6 – A evolução dos preços

A análise da competitividade do carvão mineral em relação a outros combustíveis

passa pela avaliação do impacto que os aumentos da demanda e do comércio internacional

tiveram sobre os preços deste mineral. Segundo dados da BP15, os preços do carvão

apresentaram um significativo aumento entre os anos 1991 e 2007. O preço de referência do

Noroeste da Europa apresentou um aumento de 102,3% no período. No mesmo período, o

preço spot da região central dos Estados Unidos apresentou um aumento de 76,2%. Já os

preços do carvão importado pelo Japão, somados os custos com seguros e fretes, apresentaram

aumentos menos expressivos. No caso do coque, o aumento foi de 46%. Já o preço do carvão

vapor elevou-se em 38,9%.

15 Statistical Review of World Energy 2008

35

Gráfico 2.7 – Evolução dos Preços do Carvão

Uma análise mais detalhada revela que a elevação dos preços coincidiu com a

aceleração da demanda. Considerando um período mais recente - entre 2003 e 2007 - o preço

do carvão no mercado europeu aumentou 103,7%. Já o preço do mercado americano

apresentou um crescimento mais suave, de 32%. No Japão, os preços do coque e do carvão

vapor aumentaram 112,3% e 101,1% respectivamente.

Embora alguns preços apresentem uma tendência à queda, como no caso dos EUA,

não se sabe ao certo qual serão os impactos do aumento da demanda e do comércio mundial

sobre os custos de utilização do carvão mineral enquanto recurso energético. Tais custos

dependerão ainda de muitos fatores, como os investimentos em capacidade produtiva, os

aumentos nos custos de mineração decorrentes dos aumentos nos preços do petróleo, os

limites do crescimento econômico do continente asiático, dentre outros.

II.3 – Projeções de Demanda de Carvão As projeções para a demanda mundial de carvão serão avaliadas através da análise de

dois dos principais cenários: primeiro, o cenário publicado pela Agência Internacional de

Energia no âmbito do World Energy Outlook; segundo, o cenário de referência da Comissão

Européia, publicado no âmbito do World Energy Technology Outlook.

II.3.1 – Cenário da AIE

Segundo o cenário de Referência da Agência Internacional de Energia, o consumo de

carvão deverá crescer a uma taxa média anual de 1.8% entre 2004 e 2030, enquanto a

participação do carvão no mix energético global deve permanecer razoavelmente constante,

36

em torno de ¼. Espera-se que o consumo deste mineral cresça 32% até 2015, e 59% até 2030.

Entretanto, segundo a agência, o crescimento da demanda continuará sensível a diversos

fatores. Dentre estes, destacam-se os desenvolvimentos das tecnologias “clean coal”, as

políticas governamentais relacionadas à diversificação energética, as mudanças climáticas e

poluição local, e os preços relativos dos combustíveis alternativos.

As projeções de demanda variam significativamente entre as regiões. A maior parte do

crescimento será em decorrência do aumento do consumo nos países asiáticos em

desenvolvimento, principalmente China e Índia. Espera-se que estes dois países sejam

responsáveis por mais de ¾ do aumento da utilização de carvão mineral. Já nos países da

OCDE, a elevação da demanda por carvão deverá ocorrer de forma muito mais lenta, em

decorrência principalmente dos Emissions Trading Schemes implementados na União

Européia a partir de 2005. Estes acordos envolvem metas de emissões de gases causadores do

efeito estufa, e devem contribuir para a redução do consumo de carvão nos países da região.

As projeções de crescimento da demanda de carvão mineral para as diferentes regiões são

apresentadas na Tabela 2.3. As economias em desenvolvimento serão as grandes responsáveis

pelo aumento do consumo de carvão. Entre 2004 e 2030, espera-se que a demanda desses

países cresça em média 2,8% a.a, enquanto a demanda dos países desenvolvidos deverá

crescer apenas 0,6% a.a no mesmo período. No mundo todo, a demanda deverá crescer a uma

taxa média de 1,8% a.a.

37

Tabela 2.3 - Demanda Mundial de Carvão (Milhões de Toneladas) – Cenário AIE

O principal vetor do crescimento esperado da demanda é a utilização do carvão para a

geração de eletricidade. Ainda no âmbito do cenário da AIE, a demanda mundial de

eletricidade em 2030 deve ser o dobro da registrada em 2004. Isso corresponde a uma tava

média de crescimento de 2,6% ao ano. Dentre os principais países que serão responsáveis pelo

aumento do consumo de eletricidade, destacam-se a China e a Índia.

38

Gráfico 2.8 – Incremento esperado da geração mundial por fonte: projeção AIE

Devido a esse crescimento da demanda por energia elétrica e aos elevados preços do

gás natural, a participação do carvão mineral na geração elétrica deverá aumentar. As plantas

de geração elétrica a carvão mineral foram responsáveis pela produção de 6.917 TWh em

200416, o que corresponde a 40% de toda a eletricidade gerada no mundo. Segundo as

projeções da AIE, a geração a carvão deve elevar-se para 14.702 TWh em 2030. China e Índia

deverão ser responsáveis por 70% desse incremento.

Gráfico 2.9 - Incremento na Geração Elétrica a Carvão entre 2004-2030: Cenário AIE

Quando considerada como um todo, a economia asiática deverá ser responsável por

mais de ¾ do aumento da geração de eletricidade a carvão até 2030. Ao mesmo tempo,

16 World Energy Outlook 2006

39

segundo o cenário de referência da AIE, as emissões de CO2 devem aumentar e 2/3 entre 2004

e 2030, sendo a China e a Índia as responsáveis por 60% desse aumento.

Apesar das grandes externalidades negativas decorrentes do seu consumo,

principalmente no que concerne às mudanças climáticas, a geração termoelétrica a carvão tem

apresentado avanços tecnológicos. Novas usinas já conseguem um grau de eficiência de 46%,

frente aos 42% do final dos anos 199017. Essa eficiência deve aumentar ainda mais. Muitas

das novas usinas já utilizarão novas tecnologias, como a Gaseificação Integrada a Ciclos

Combinados (IGCC), que deverá se tornar cada vez mais competitiva após 2015,

possibilitando um aumento da eficiência média para 51% em 2030.

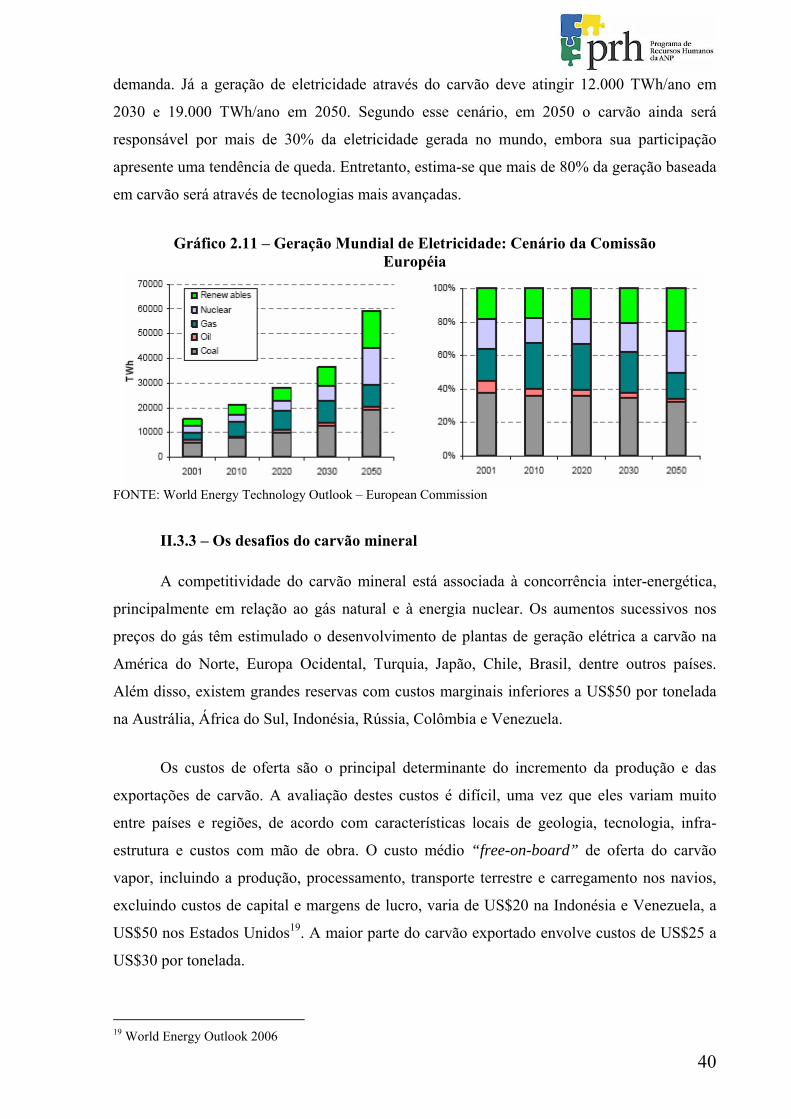

II.3.2 – O cenário da Comissão Européia Segundo o cenário de referência da Comissão Européia18, o consumo mundial de

carvão mineral deverá aumentar de 2,4 Gtoe em 2001, para quase 6 Gtoe em 2050, enquanto

sua participação no mix energético mundial deve permanecer razoavelmente constante e em

torno de 25%. Segundo a CE, esse amento reflete a relativa abundância de carvão e a

conseqüente vantagem de preços no longo prazo. Entretanto, o órgão alerta para os impactos

ambientais desse energético, os quais podem ser razoavelmente limitados pelas tecnologias de

captura e estocagem de carbono.

Gráfico 2.10 – Demanda Mundial de Energia Primária: Cenário WETO

Ainda no âmbito deste cenário, a geração de eletricidade no mundo deverá atingir

60.000 TWh/ano em 2050, cerca de quatro vezes o valor registrado em 2001. A participação

da geração térmica deve aumentar até 2020 devido à incapacidade de outras fontes suprirem a

17 World Energy Outlook 2006 18 World Energy Technology Outlook (WETO)

40

demanda. Já a geração de eletricidade através do carvão deve atingir 12.000 TWh/ano em

2030 e 19.000 TWh/ano em 2050. Segundo esse cenário, em 2050 o carvão ainda será

responsável por mais de 30% da eletricidade gerada no mundo, embora sua participação

apresente uma tendência de queda. Entretanto, estima-se que mais de 80% da geração baseada

em carvão será através de tecnologias mais avançadas.

Gráfico 2.11 – Geração Mundial de Eletricidade: Cenário da Comissão Européia

FONTE: World Energy Technology Outlook – European Commission

II.3.3 – Os desafios do carvão mineral A competitividade do carvão mineral está associada à concorrência inter-energética,

principalmente em relação ao gás natural e à energia nuclear. Os aumentos sucessivos nos

preços do gás têm estimulado o desenvolvimento de plantas de geração elétrica a carvão na

América do Norte, Europa Ocidental, Turquia, Japão, Chile, Brasil, dentre outros países.

Além disso, existem grandes reservas com custos marginais inferiores a US$50 por tonelada

na Austrália, África do Sul, Indonésia, Rússia, Colômbia e Venezuela.

Os custos de oferta são o principal determinante do incremento da produção e das

exportações de carvão. A avaliação destes custos é difícil, uma vez que eles variam muito

entre países e regiões, de acordo com características locais de geologia, tecnologia, infra-

estrutura e custos com mão de obra. O custo médio “free-on-board” de oferta do carvão

vapor, incluindo a produção, processamento, transporte terrestre e carregamento nos navios,

excluindo custos de capital e margens de lucro, varia de US$20 na Indonésia e Venezuela, a

US$50 nos Estados Unidos19. A maior parte do carvão exportado envolve custos de US$25 a

US$30 por tonelada.

19 World Energy Outlook 2006

41

Nas últimas décadas, a consolidação da industria mineradora tem ajudado a reduzir os

custos de produção em muitos países. Entretanto, muitos fatores irão influenciá-los,

determinando a atratividade dos novos investimentos na indústria carbonífera nas próximas

décadas. Segundo a AIE20, destacam-se os seguintes fatores:

• Preços da energia: o recente aumento nos preços da energia tem pressionado os custos

de produção do carvão. Os preços da eletricidade para a maquinaria e dos

combustíveis para os caminhões afetam diretamente os custos de mineração.

• Taxas de câmbio: a desvalorização do dólar deve aumentar os custos de produção, os

quais são geralmente precificados em moeda local, relativos às exportações,

precificadas em dólar.

• Taxação: mudanças nas políticas tributárias e de royalties e outros encargos podem ter

um impacto maior sobre a lucratividade dos projetos relacionados ao carvão.

• Geologia: o desenvolvimento de novos leitos em minas novas e em minas existentes

pode elevar os custos de operação e processamento, uma vez que esse

desenvolvimento ocorre no sentido de depósitos menos acessíveis.

• Necessidade de nova infra-estrutura de transporte: a maior parte dos portos de

exportação de carvão está operando no limite da capacidade. Os custos de construção

de novos portos são elevados, em torno de US$15 por tonelada de capacidade anual.

Nos EUA Rússia e China, o carvão é transportado por ferrovias frequentemente

inadequadas para os volumes transportados atualmente.

• Taxas de frete marítimo: a demanda chinesa está levando à utilização de mais de 90%

da capacidade de transporte marítimo. Isso tem acarretado a elevação do frete.

• Segurança: a segurança das minas de carvão permanece como o principal desafio

relacionado à oferta. Na China, mais de 6000 homens perdem suas vidas a cada ano

em acidentes, principalmente nas minas coletivas de vilas e municípios. Mesmo nos

países desenvolvidos, os acidentes ainda ocorrem ocasionalmente.

20 World Energy Outlook 2006

42

O futuro do carvão depende ainda das incertezas quanto ao seu impacto ambiental,

principalmente em função das crescentes discussões relacionadas às mudanças climáticas. As

políticas de combate a essas mudanças, associadas à precificação do CO2 via impostos ou

esquemas de comércio de emissões, podem elevar os custos marginais de geração de

eletricidade através do carvão. Dessa forma, a evolução da demanda desse mineral dependerá

da evolução de sua agenda tecnológica, principalmente no que concerne às tecnologias de

“clean coal” e outros aproveitamentos do carvão, como o “coal to liquids”.

43

CAPÍTULO III - AS POSSIBILIDADES DE UM CARVÃO MAIS LIMPO Este capítulo analisará, inicialmente, os problemas ambientais decorrentes da

utilização do carvão mineral enquanto insumo energético. Posteriormente, serão avaliadas as

principais tecnologias disponíveis e em desenvolvimento para a mitigação de tais problemas,

inseridas no contexto de “clean coal technologies”.

III.1 – O Problema Ambiental

Grande parte dos problemas da utilização do carvão mineral como energético

decorrem das externalidades negativas geradas por este mineral. Na geração de eletricidade, o

carvão é um grande emissor de óxidos de nitrogênio, dióxido de carbono, material particulado

e dióxido de enxofre, sendo este último o grande responsável pelo fenômeno conhecido como

“chuva ácida”. Dessa forma, a possibilidade do carvão ser um instrumento para a segurança

do suprimento de energia nos países esbarra em seus impactos ambientais, principalmente em

um contexto de crescente conscientização mundial sobre os problemas decorrentes das

mudanças climáticas e os riscos para a existência de diversas formas de vida.

III.1.1 – As emissões de carbono Considerado atualmente como o grande vilão do aquecimento global, o dióxido de

carbono tem sido alvo de diversos acordos visando reduzir emissões em todo o mundo.

Entretanto, tais acordos ainda não têm surtido um efeito mais significativo. Segundo dados do

Departamento de Energia dos Estados Unidos, entre 1990 e 2005 as emissões de CO2

decorrentes do consumo de combustíveis fósseis no mundo aumentaram de 21.394 milhões de

toneladas de CO2 para 28.192 milhões de toneladas de CO2, o que corresponde a um

crescimento de 32% para o período. Entretanto, não há uma uniformidade geográfica nesse

crescimento: enquanto a América do Norte aumentou suas emissões em 21% no período, Ásia

e Oceania passaram a emitir 100% mais CO2. Essa diferença acarretou uma mudança na

distribuição geográfica das emissões ao redor do mundo: em 1990, a América do Norte era

responsável por 28% das emissões, enquanto Ásia e Oceania respondiam por 24%. Em 2005,

a América do Norte passou a ser responsável por 25% das emissões decorrentes do consumo

de combustíveis fósseis, enquanto a participação da Ásia e Oceania saltou para 36%.

44

Gráfico 3.1 – Mudanças na Distribuição das Emissões de CO2 do Consumo de Combustíveis Fósseis

O aumento da participação asiática nas emissões mundiais de dióxido de carbono

ocorre de maneira concomitante ao desenvolvimento econômico de China e Índia. Entre 1990

e 2005, as emissões chinesas cresceram 137%21, enquanto as indianas aumentaram 102%.

Como conseqüência, a China, que era responsável por apenas 10% do dióxido de carbono

emitido no mundo22 em 1990, passou a ser responsável por 19% das emissões mundiais em

2005. Entretanto, neste último ano, os EUA ainda permaneciam como os maiores poluidores

mundiais, com uma participação relativamente estável nas emissões e em torno de 21-23%.

Não obstante a crescente utilização do carvão mineral para a geração de eletricidade,

principalmente nos países asiáticos, as emissões provenientes do uso do carvão cresceram

37% entre 1990 e 2005, enquanto as emissões decorrentes do uso do gás natural aumentaram

41%. A participação do carvão nas emissões globais se manteve relativamente constante e em

torno de 40% no período em análise, a mesma contribuição do petróleo. Entretanto, dados os

elevados preços dos hidrocarbonetos, a tendência é que a participação carbonífera se torne

majoritária.

Embora o aumento da utilização do carvão mineral não esteja pressionando

significativamente o aumento das emissões, o desenvolvimento de tecnologias para a redução

de seus impactos ambientais se torna cada vez mais importante na medida em que acordos de

redução de emissões começarem a ter um efeito mais significativo sobre a poluição global.

Dessa forma, o desenvolvimento da agenda tecnológica do carvão mineral é essencial para o

aumento de sua competitividade inter-energética.

21 EIA/DOE 22 São consideradas somente as emissões de carbono decorrentes do consumo de combustíveis fósseis e queima de gás natural.

45

III.2 – O Conceito de “clean coal”: Internalizando as Externalidades

III.2.1 – O conceito Com o aumento da conscientização mundial a respeito dos riscos representados pelas

mudanças climáticas no planeta, um dos principais desafios que o setor carbonífero mundial

terá que enfrentar está relacionado com os impactos ambientais decorrentes da utilização do

carvão para a geração de energia elétrica. Dessa forma, é importante analisar as possibilidades

e tecnologias disponíveis para tornar o carvão um energético mais limpo e ambientalmente

competitivo. Ao mesmo tempo, faz-se necessária uma análise dos custos do desenvolvimento

e adoção de tecnologias de carvão limpo, as chamadas tecnologias de “clean coal”.

O conceito de tecnologias de carvão limpo envolve um leque diversificado de

processos em diferentes fases de desenvolvimento e de diferentes custos de implementação.

Segundo K. Kavouridis e N. Koukouzas (2008), o conceito de “clean coal” envolve três

estágios que devem ser desenvolvidos de modo simultâneo. No primeiro estágio, estão as

plantas novas e modernizadas que permitem o aumento na eficiência e a redução das emissões

de dióxido de enxofre, óxidos de nitrogênio e particulados das plantas de geração a carvão, de

acordo com a tecnologia disponível atualmente. A segunda fase do “clean coal” envolve

pesquisas que permitiriam o aumento da eficiência das plantas para níveis acima de 50%. A

terceira seria a inclusão de processos de captura e estocagem de dióxido de carbono, as

chamadas tecnologias CCS23.

Figura 3.1 – Os três estágios do “Clean Coal”

Com base no estado da arte da tecnologia atual, as expectativas de aumento da

eficiência das usinas termelétricas para níveis superiores a 50% até 2020 são totalmente

justificadas, em decorrência principalmente do desenvolvimento de materiais e componentes,

23 Sigla em inglês para “Carbon Capture and Storage”

46

e do aumento do controle no processo. Ao mesmo tempo, tecnologias de dessulfurização do

carvão após a sua gaseificação irão se tornar cada vez mais eficientes. Grande parte das

emissões de poluentes será reduzida através da substituição de plantas construídas nas

décadas de 1950 a 1970. Entretanto, os efeitos positivos das reduções das emissões de dióxido

de carbono serão graduais. Até que seja possível reduzir significativamente as emissões, é

necessário que os governos façam um balanço entre as necessidades de geração de

eletricidade e os objetivos de redução das emissões de gases estufa.

O terceiro estágio das tecnologias “clean coal”, no qual são desenvolvidos

mecanismos de captura e estocagem de carbono, tem como pré-requisito o desenvolvimento

de plantas de geração altamente eficientes. Independente das tecnologias utilizadas para o

aumento da eficiência das usinas termelétricas a carvão - as quais serão examinadas na

próxima seção - a captura de CO2 acarreta perdas de eficiência. Nos programas de pesquisa

internacionais, algumas tecnologias de separação e estocagem do CO2 já estão disponíveis.

Estima-se que tais tecnologias se tornem viáveis economicamente em 2020. Alguns

programas de pesquisa, como o EU Framework Programme VII, têm trabalhado no sentido de

criar um projeto para uma usina de geração com nível de emissões zero, as ‘‘Zero Emission

Fuel Power Plants’’ (ZEFPP).

Os governos do mundo todo enfrentam atualmente dois grandes desafios de política

energética: assegurar o suprimento e combater as mudanças climáticas. Dadas as abundantes

reservas mundiais de carvão mineral, este recurso é de extrema importância para o primeiro

desafio. Entretanto, quando considerados os seus impactos ambientais, somente as tecnologias

“clean coal” permitirão que o carvão mineral seja um instrumento útil aos dois desafios, de

forma simultânea. No âmbito da concorrência inter-energética, é necessário considerar,

também, os limites ao desenvolvimento destas tecnologias, assim como os custos adicionais

de sua implementação.

III.2.2 – As tecnologias para o aumento da eficiência da geração a carvão

Dentre as principais tecnologias de melhora da eficiência da geração elétrica a carvão,

considerada a segunda etapa das tecnologias de “clean coal”, pode-se destacar: i) remoção de

impurezas antes da combustão; ii) combustão pulverizada; iii) combustão em leito fluidizado;

iv) gaseificação integrada a ciclos combinados.

47

Remoção de impurezas antes da combustão

Tal processo consiste na retirada no enxofre através de processos químicos, físicos e

biológicos. Os processos físicos, já estabelecidos tecnologicamente, permitem a retirada de

10-30% do enxofre total e até 60% dos compostos minerais que causam as cinzas.

Combustão pulverizada

Consiste na pulverização do carvão em partículas, o que permite a obtenção de 99% de

eficiência na combustão. A eficiência de conversão da energia térmica em energia elétrica

pode chegar a 43%, no caso de plantas com ciclo a vapor supercrítico.

Combustão em leito fluidizado

Esse tipo de combustão permite a redução do enxofre em até 90% e do nitrogênio de

70-80% através do emprego de partículas calcárias e de temperaturas inferiores ao processo

de pulverização convencional.

Gaseificação integrada a ciclos combinados

A Gaseificação integrada a ciclos combinados (ou IGCC, pela sigla em inglês) se

apresenta atualmente como a mais promissora tecnologia para a melhoria da eficiência da

geração elétrica a carvão. O processo consiste na reação do carvão com um vapor de elevada

temperatura somando-se um oxidante, gerando um gás de médio poder calorífico. Esse gás

pode então, ser queimado em turbinas de geração elétrica de ciclo combinado. Como

conseqüência, obtém-se uma remoção de até 95% do enxofre e captura de 90% do nitrogênio.

Hengwei et al (2008) destaca a importância do IGCC para o desenvolvimento econômico

sustentável da China: