Embed Size (px)

Citation preview

Julho de 2018

As Novas Oportunidades do Setor de Energia Eólica

com o Mercado Livre

Crescimento exponencial

em quase 15 anos

AGENDA

PROPOSTAS DE APRIMORAMENTO DO SEB

PANORAMA ATUAL

OPORTUNIDADES DE CONTRATAÇÃO E RISCOS ENVOLVIDOS

DESAFIOS

CONSIDERAÇÕES FINAIS

Crescimento exponencial

em quase 15 anos

AGENDA

PROPOSTAS DE APRIMORAMENTO DO SEB

PANORAMA ATUAL

OPORTUNIDADES DE CONTRATAÇÃO E RISCOS ENVOLVIDOS

DESAFIOS

CONSIDERAÇÕES FINAIS

PRINCÍPIOS PARA O BOM FUNCIONAMENTO DO MERCADO

Equilíbrio entre Oferta e

Demanda

Atuação Estratégica

Institucional

Ambientes e Modelo de

Negócio Propícios

Segurança do Mercado

SustentabilidadeEconômica e

Financeira

Adaptado de CCEE

O QUE ESTÁ EM PAUTA NO SEB

• Aprovação parcial em 30/05• Apresentadas 105 emendas em 13/06• Carta apoio FASE em 10/07• Votação adiada para agosto/18

Novos Produtos

Novo Ambiente

Ampliação da Competição

Formação de Preço

• Lastro com base em atributos sistêmicos e pago pelo consumo• Energia (sem diferenciação entre energia nova e existente)• Certificados para fontes de baixa emissão• Serviço Ancilar via mecanismo competitivo

• Comercialização em Bolsas de Energia

• Abertura Gradual do Mercado até 2028

• Preço Horário (2020) e possibilidade de adoção de Oferta dePreços (A partir de 2022)

PROPOSTAS COM IMPACTOS NA COMERCIALIZAÇÃO

Deve ser uma referência crível para a comercialização e gerenciamento de riscos, desenvolvimento de uma Bolsas de Energia e para a financiabilidade dos projetos

Subsídios às Fontes Incentivadas • Desconto na TUSD/TUST apenas para outorgas até 31/12/20

TRAJETÓRIA DE ABERTURA DO MERCADO LIVRE

2019 Consumidores ≥ 3 MW, atendidos em qualquer tensão

2020 Consumidores ≥ 2 MW, atendidos em qualquer tensão

2021 Consumidores ≥ 1 MW, atendidos em qualquer tensão

2022 Consumidores ≥ 500 kW, atendidos em qualquer tensão

2024 Consumidores ≥ 300 kW, atendidos em qualquer tensão

2026 Consumidores atendidos em tensão ≥ 2,3 V

2028 Consumidores atendidos em tensão < 2,3 V

38%

7%

55 %

Obrigatóriarepresentaçãopor Varejista < 500 kW

Atacado

Varejo

Crescimento exponencial

em quase 15 anos

AGENDA

PROPOSTAS DE APRIMORAMENTO DO SEB

PANORAMA ATUAL

OPORTUNIDADES DE CONTRATAÇÃO E RISCOS ENVOLVIDOS

DESAFIOS

CONSIDERAÇÕES FINAIS

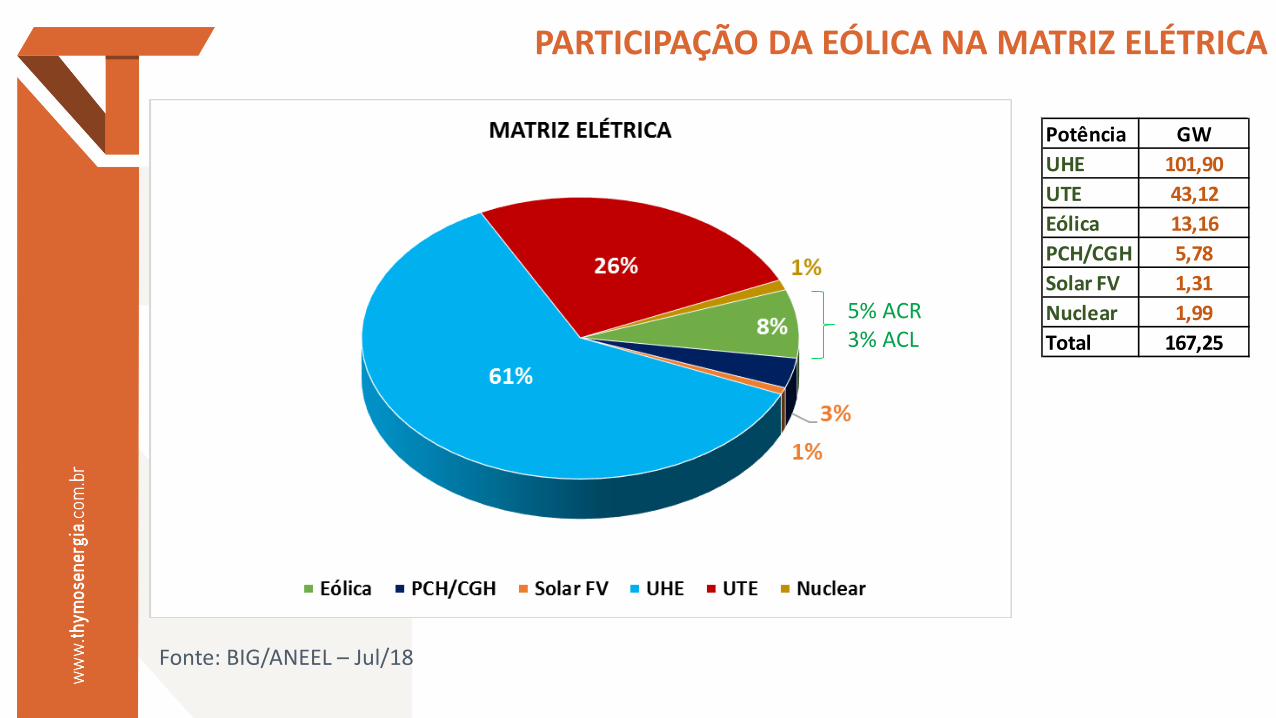

PARTICIPAÇÃO DA EÓLICA NA MATRIZ ELÉTRICA

Potência GWUHE 101,90UTE 43,12Eólica 13,16PCH/CGH 5,78Solar FV 1,31Nuclear 1,99Total 167,25

Fonte: BIG/ANEEL – Jul/18

5% ACR3% ACL

EVOLUÇÃO DAS OUTORGAS DAS EÓLICAS ACR x ACL

Fonte: ABEEÓLICA

MIGRAÇÃO ACL

Migração para o MercadoLivre quase triplicou desde2015 (2,81x) devido aoaumento das tarifas no ACR

Fonte: CCEE/Maio-18

CONSUMO ACL

ACR ACL Total45.170 19.074 64.253

MW médio

Fonte: CCEE – Maio/18

Crescimento exponencial

em quase 15 anos

AGENDA

PROPOSTAS DE APRIMORAMENTO DO SEB

PANORAMA ATUAL

OPORTUNIDADES DE CONTRATAÇÃO E RISCOS ENVOLVIDOS

DESAFIOS

CONSIDERAÇÕES FINAIS

MODALIDADES DE CONTRATAÇÃO ACR x ACL

ACR ACL

Leilões no Mercado Livre

Autoprodução

Contratação Bilateral (Mercado Balcão e Mercado Balcão Organizado)

ACR

Leilões de Energia de Reserva (LER) – ACR/ACL

Geração Distribuída via Chamada Pública*

Leilões Regulados: LEN, LFA, LEE, LA

Micro e Mini Geração Distribuída

*VRES eólica: 296 R$/MWh

ACL EM EVIDÊNCIA

Fim da Contratação da Energia de Reserva

Contratação na Modalidade por Quantidade

Queda dos Preços dos Leilões Regulados

Redução da GF mínima destinada ao ACR

ACR ACL

Ampliação da Elegibilidade de acesso ao ACL

Preços atrativos e condições similares ao ambiente regulado (Ex. contratos 20 anos)

Movimento de Migração para o ACL

Discussão de alternativas de financiamentoadequadas às características do ACL (contratosde menor prazo)

Ampliação de oferta para o ACL

Reavaliação do modelo de Financiabilidadefrente às mudanças previstas para o SEB

LEILÕES DE ENERGIA NOVA

ANO LEILÃO PROJETOSEÓLICOS

POTÊNCIAMW

PREÇO MÉDIOR$/MWh

LIMITEGF ACR

GF MédiaACR

GF MédiaACL

2014 LEN (A-3) 21 550 130 70% 97% 3%

2014 LEN (A-5) 36 926 136 70% 95% 5%2015 LEN (A-3) 19 539 181 70% 94% 6%2017 LEN (A-4) 2 64 108 30% 94% 6%2017 LEN (A-6) 49 1387 98,62 30% 89% 11%2018 LEN (A-4) 4 114 67,60 30% 58% 42%

Fonte: CCEE Conjuntural

CONTRATAÇÃO ACL x ACRDimensões ACR ACL

Duração dos contratos

Regulado conforme o tipo:• LEN: 15 a 35 anos• LFA: 10 a 30 anos• LEE: 1 a 15 anos• LER: Até 35 Anos

• Normalmente até 5 anos comrecontratação contínua da energia.

• Alguns Leilões específicos preveemcontratos de LP (10 - 20 anos)

Preços e Reajustes • Preço Teto Regulado e preçonegociado resultante de Leilão

• Pactuado entre as partes/resultante denegociação em leilão/plataforma

Volume • Conforme demanda dasDistribuidoras

• Pactuado entre as partes(quantidade e flexibilidade)

Fonte: CCEE

80%

PREÇO DE CONTRATOS ACL NO CURTO E MÉDIO PRAZOS

Fonte: THYMOS

2º Sem

PREÇO DE CONTRATOS ACL NO LONGO PRAZO

PREÇO MÉDIO CONTRATOS DE LONGO PRAZO – R$/MWh

15 ANOS (2021-2035)

20 ANOS (2021-2040)

10 ANOS (2021-2030)

143

128

163

Fonte: THYMOS

RISCOS DE CONEXÃO

CONSULTADE ACESSO

LEN A-4: ONS publica Documentocom as margens de considerandoas obras licitadas e outorgadas.

LEN A-6: Análise prévia de obrasque ainda serão licitadas (risco G)

PARECER DEACESSO

CONEXÃO

LEN A-4: Garantidos osmontantes comercializados até aPot. Total para os vencedores.

LEN A-6: Eventuais óbices sãotratados caso a caso pelo ONS

Garantida para osempreendimentos vencedoressem necessidade prévia deassinatura dos contratos deconexão.

ACR

Para requerimento de outorga naANEEL é necessária a consultapara que o ONS verifique se háalguma violação da capacidadedos equipamentos em operaçãonormal

Novamente são avaliadas ascondições dos equipamentosconsiderando a margemdisponível no momento dasolicitação do parecer de acesso(risco G)

O risco da conexão só é mitigadoapós a assinatura do CUSD/CCDcom a Distribuidora ou CUST/CCTcom o ONS/Transmissora.

ACL

+ REA ANEEL

OP. Teste e comercial

RISCOS ACL x ACR

RISCOS ACR ACL

Não Entrada da Transmissão*

Do vendedorNo A-4 há risco de atraso de obras.No A-6 há risco de obra só serviabilizada após o leilão e haveratrasos substanciais.

Do vendedor.

Crédito Reduzido Depende da qualidade da contraparte.

Submercado

Do comprador (registrado nosubmercado do vendedor) commecanismo de mitigação entre asDistribuidoras e direito de rapasseàs tarifas

Pactuado entra as partes. Normalmente dovendedor (registrado no submercado docomprador)

*159 empreendimentos com previsão de atraso (41,4%) – atraso médio: 452 dias

RISCOS ACL x ACR

RISCOS ACR ACL

Mercado

Contrato por Quantidade (Hidráulica):• Risco do vendedor, considerando o

compartilhamento do Risco hidrológico noMRE (GSF).

• Sazonalização e modulação observam operfil das Distribuidoras. Pactuado entra as partes.

Normalmente o risco desazonalização e modulação é dovendedor, com os contratos seguindoo perfil do consumidor, considerandoalgumas margens de flexibilidade.

Contrato por Disponibilidade:• As Distribuidoras assumem as exposições

positivas/negativas no MCP decorrentesdo despacho centralizado, repassando osresultados para a tarifa.

• No caso da Eólica a não entrega da energiacontratada implica em ressarcimento.

Até 2016 – Verificação quadrianual (400%)com apurações anuais (90%)

A partir de 2017 – Verificação Anual

Prevista Nova Modalidade de contratação (por quantidade) para Eólica no LEN A-6

LEN A-6/2018

DIRETRIZES LEILÃO A-6/2018Portaria MME nº 121/2018 e AP ANEEL nº 21/2018

Data de Realização do Leilão 31/08

Produto para a Fonte Eólica 20 Anos

Suprimento 2024 - 2043

Empreendimentos Cadastrados 926

Modalidade

Geração (GF)Sazonalização

GeraçãoModulação

QuantidadeProposta ANEEL naAP 21/2018 emfunção das Eólicaspossuírem controlerestrito sobre ageração.

LEN A-6/2018Pontos de Atenção

Geradores hidrelétricos possuem mecanismo de compartilhamento de Risco no MRE (Brasil)que homogeniza os riscos entre os diferentes regimes das usinas participantes mitigando partede suas exposições.

Contrato do Leilão A-6 é de Longo Prazo (20 anos) sendo difícil prever o perfil de preços horáriosaté 2043 e os respectivos riscos

Metodologia de precificação horária ainda não está madura e necessita de um tempo para osAgentes avaliarem os rebatimentos comerciais e serem capazes de fazer avaliação de seus riscos.De forma análoga as evoluções propostas para o modelo como os atributos das fontes, e acomercialização de certificados ainda não foram amplamente discutidas, devendo ainda serrealizada uma avaliação robusta e integrada dos riscos e impactos em cada fonte em conjuntocom o mercado.

A dinâmica de contratação do ACL é bem diferente do ACR e contempla contratos de menorprazo permitindo uma maior flexibilidade na avaliação dos riscos. As cláusulas de sazonalização ede modulação de contratos estão sujeitos a flexibilidades contratuais (± 20%, ±10, ±5%,)devidamente negociados entre as partes.

EXEMPLO LEILÕES ACL 2018

Fonte Incentivada 50%Data: 10/08• Produto 3 anos - Jan/20• Produto 2,5 anos - Jul/20• Produto 10 anos - Jan/21• Produto 10 anos - Jan/23Sazonalização: FLATModulação: FLAT

Fonte Incentivada 50%(Solar e Eólica)Data: 06/06• Produto - 20 anos - Jan/22Sazonalização: GeraçãoModulação: Geração

Crescimento exponencial

em quase 15 anos

AGENDA

PROPOSTAS DE APRIMORAMENTO DO SEB

PANORAMA ATUAL

OPORTUNIDADES DE CONTRATAÇÃO E RISCOS ENVOLVIDOS

DESAFIOS

CONSIDERAÇÕES FINAIS

DESAFIOS

DESJUDICIALIZAÇÃORISCO HIDROLÓGICO (GSF)

• Impacto atual no mercado: R$ 6,43 bi podendo chegar a R$ 10bi em 2018• Liquidação da CCEE Mai/18 não foi suficiente para pagar credores sem liminar• Problema vem se arrastando desde 2015 ainda sem solução, impactando a

sustentabilidade do Mercado: Lei 13.203/15 e REN ANEEL Nº 684/2015 - não atendeu pleito do ACL MP 814/17 – prazo expirado CP 33/ PL 1.917/15 - item retirado Via Judicial/Acordos (CCEE) Lei 13.203/15 – (EPE) – via legal existente PL 10.332/18 – venda Distribuidoras Eletrobrás + GSF: Adiada para

Ago/18 a votação em regime de urgência pelo Senado

RepactuaçãoACR

DESAFIOS

PREÇO HORÁRIO

• Priorizado pela CPAMP para entrada em Jan/19

• Recomendado pela CCEE e ONS o adiamento para 2020 a fim de garantir atransparência, reprodutibilidade e previsibilidade da operação sombra.

• Necessidade de aprimoramentos no Modelo DESSEM e modelos satélites(previsores de carga, geração e vazões), validação dos dados e parâmetrosde entrada, definição de regras e processos.

• Necessário dar ampla visibilidade para o mercado de todas asimplementações e respectivos prazos envolvidos, com a antecedêncianecessária para que possam ser avaliados os impactos na dinâmica daoperação, no mercado e nas empresas.

DESAFIOS

FINANCIABILIDADE

• Anunciada pelo BNDES a utilização de novo PLD de suporte de 90 R$/MWh paravalorar a energia descontratada em substituição ao PLD mínimo para estimar aobtenção de receita do projeto.

• Em curso discussão de Alternativas com BNDES e bancos privados com asAssociações e Agentes de propostas de financiamento adequadas àscaracterísticas de contratação do ACL com possibilidade de substituição móvelde PPAs com antecedência de 2 anos e reavaliação dos requisitos de garantias ede Compra antecipada de energia, entre outras.

CONEXÃO

• Mitigação de Riscos para projetos no ACL• Expansão pró-ativa da transmissão (MME)

Mapeamento dos principais potenciais eólicos Portaria MME para orientar os processos de expansão de G/T Plano Anual de Outorgas para maior previsibilidade

CONSIDERAÇÕES FINAIS

Prazos muito curtos para aprofundamento necessário que os temas requerem epara os Agentes e Instituições fazerem as transformações necessárias.

O mercado deve estar preparado para as discussões relativas aoAprimoramento e Evolução do modelo de forma a participar ativamente dodesenvolvimento das propostas.

Evelina Neves