Embed Size (px)

Citation preview

SUBCOMISSÃO DO TRIGO

RELATÓRIO FINAL

RELATOR: DEPUTADO HEITOR SCHUCH

Porto Alegre, Junho/04

ASSEMBLÉIA LEGISLATIVA DO ESTADO DO

RIO GRANDE DO SUL

COMPOSIÇÃO

RELATOR

Deputado Heitor Schuch (PSB)

MEMBROS

Deputado Edemar Vargas (PTB)

Deputado Elvino Bohn Gass (PT)

Deputado Frei Sérgio Gorgen (PT)

Deputado Iradir Pietroski (PTB)

“ ...se o grão de trigo, caindo na terra, não morrer, ele fica só; mas se morrer,

produz muito fruto...”

(João 12.24)

Agradecimentos

Agradecemos às entidades e autoridades que representam o setor em nível estadual e federal

que colaboraram com esta pesquisa, dentre as quais, Apassul, Banco do Brasil, Banrisul,

Bolsa de Valores do RS, Conab, Embrapa, Fetag, Farsul, Fecoagro, Sinditrigo, Secretaria de

Estado da Agricultura e Abastecimento, Ministério da Agricultura, Pecuária e

Cooperativismo. Agradecer em especial a Comissão de Agricultura Pecuária e

Cooperativismo desta Casa pela parceria e ajuda dispensados através da assessoria e de seu

Presidente, Deputado Jerônimo Göergen. Agradecer aos demais colegas da Subcomissão

pelo apoio e trabalho desenvolvidos em conjunto.

ÍNDICECOMPOSIÇÃO.......................................................................................................................................................1

1 CONSIDERAÇÕES INICIAIS...........................................................................................................................4

1.1 INTRODUÇÃO....................................................................................................................................................... 41.2 HISTÓRICO...........................................................................................................................................................71.3 OBJETIVOS...........................................................................................................................................................9

1.3.1 objetivo geral........................................................................................................................................... 91.3.2 objetivos específicos.................................................................................................................................9

1.4 DURAÇÃO DOS TRABALHOS...................................................................................................................................10

2 TRIGO - CARACTERIZAÇÃO DA OFERTA E DEMANDA....................................................................11

2.1 CENÁRIO DA OFERTA E DEMANDA MUNDIAL DO TRIGO...............................................................................................112.2 OFERTA E DEMANDA DO BRASIL........................................................................................................................... 122.3 OFERTA E DEMANDA NO RS................................................................................................................................. 132.4 SEGMENTAÇÃO DE MERCADO................................................................................................................................ 182.5 A IMPORTÂNCIA DA CULTURA NO RS...................................................................................................................... 18

3 RESUMO DAS REUNIÕES E AUDIÊNCIAS PÚBLICAS.......................................................................... 19

3.1 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA UNIDADE DA COTRISOJA EM SELBACH.................. 203.2 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA CÂMARA DE VEREADORES DE GIRUÁ.....................213.3 EM 25-02-2004: AUDIÊNCIA PÚBLICA NA EMBRAPA PASSO FUNDO............................................24

3.3.1 MANEJO ...............................................................................................................................................263.3.2 CULTIVARES........................................................................................................................................ 263.3.3 ZONEAMENTO AGRÍCOLA.................................................................................................................273.3.4 MELHORAMENTO E QUALIDADE ALIMENTAR..............................................................................273.3.5 SISTEMA DE PLANTIO DIRETO.........................................................................................................273.3.6 PROGRAMA MIPGRÃOS ARMAZENADOS........................................................................................ 273.3.7 A QUESTÃO DO CONTROLE DE DOENÇAS ....................................................................................283.3.8 PARCERIAS...........................................................................................................................................283.3.9 TRANSFERÊNCIA DE TECNOLOGIA.................................................................................................28

3.5 REUNIÃO COM O PRESIDENTE DA APASSUL.................................................................................... 303.6 EM 12 /04/2004 - REUNIÃO DIREÇÃO DA FUNDACEP.......................................................................333.7 AUDIÊNCIA COM O MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO ......................................................... 35 ............................................................................................................................................................................36

4 TABULAÇÃO DO QUESTIONÁRIO COM AS ENTIDADES ...................................................................37

4.1 FETAG/RS......................................................................................................................................................... 37 4.2 FECOAGRO/RS ......................................................................................................................................... 394.3 SINDITRIGO .............................................................................................................................................. 424.4 FARSUL........................................................................................................................................................45

1LOGÍSTICA E INFRA-ESTRUTURA PARA O TRIGO............................................................................. 46

5.1 CONTRIBUIÇÃO DA BOLSA DE MERCADORIA E CORRETORES SOBRE COMERCIALIZAÇÃO DO TRIGO .........................................................................................................................................................485.2 FORMAÇÃO DE PREÇOS .........................................................................................................................495.3 SUGESTÕES E PROPOSTAS..................................................................................................................... 505.4 PERFIL DO SETOR DE PANIFICAÇÃO NO ESTADO........................................................................... 50

6 RESUMO DOS PRINCIPAIS PROBLEMAS ENFRENTADOS PELOS TRITICULTORES E DEMAIS ELOS DA CADEIA TRIGO NO RIO GRANDE DO SUL..............................................................52

6.1 NA VISÃO DOS PRODUTORES DE TRIGO............................................................................................ 526.1.1 PRODUÇÃO..........................................................................................................................................52

6.1.1.1 MEDIDAS NECESSÁRIAS.............................................................................................................................526.1.2 MERCADO............................................................................................................................................ 53

6.1.2.1 MEDIDAS NECESSÁRIAS ............................................................................................................................536.1.3 PROGRAMA DE INCENTIVO À PRODUÇÃO DE TRIGO................................................................. 546.1.3.1 MEDIDAS NECESSÁRIAS ................................................................................................................ 54

Assembléia Legislativa do Estado do Rio Grande do Sul

6.1.4 PREÇO MÍNIMO...................................................................................................................................55 6.4.1.1 MEDIDAS NECESSÁRIAS.............................................................................................................................55

6.1.5 SEGURO AGRÍCOLA............................................................................................................................55 6.1.5.1 MEDIDAS NECESSÁRIAS.............................................................................................................................56

6.1.6 CRÉDITO RURAL................................................................................................................................. 56 6.1.6.1 MEDIDAS NECESSÁRIAS.............................................................................................................................56

6.1.7 NOVAS CULTIVARES ..........................................................................................................................56 6.1.7.1 MEDIDAS NECESSÁRIAS.............................................................................................................................56

6.1.8 CLASSIFICAÇÃO DO TRIGO.............................................................................................................. 57 6.1.8.1 MEDIDAS NECESSÁRIAS............................................................................................................................57

6.1.9 PESQUISA E EXTENSÃO RURAL........................................................................................................58 6.1.9.1 MEDIDAS NECESSÁRIAS.............................................................................................................................58

6.1.10 CUSTO DE PRODUÇÃO DO TRIGO................................................................................................ 58 6.1.10.1 MEDIDAS NECESSÁRIAS...........................................................................................................................58

6.2 NA VISÃO DA INDÚSTRIA DE TRIGO................................................................................................... 596.2.1 AUMENTO NA DEMANDA ................................................................................................................. 59

6.2.1.1 MEDIDAS NECESSÁRIAS.............................................................................................................................596.2.2 INTEGRAÇÃO DA CADEIA TRIGO.....................................................................................................59

6.2.2.1 MEDIDAS NECESSÁRIAS.............................................................................................................................606.2.3 TRIBUTAÇÃO .......................................................................................................................................60

6.2.3.1 MEDIDAS NECESSÁRIAS.............................................................................................................................606.2.4 QUALIDADE DO TRIGO GAÚCHO....................................................................................................60

6.2.4.1 MEDIDAS NECESSÁRIAS.............................................................................................................................616.2.5 QUALIFICAR RECURSOS HUMANOS................................................................................................61

6.2.5.1 MEDIDAS NECESSÁRIAS.............................................................................................................................616.2.6 INFRA-ESTRUTURA E LOGÍSTICA.................................................................................................... 61

6.2.6.1 MEDIDAS NECESSÁRIAS.............................................................................................................................626.2.7 DESVANTAGEM COMPETITIVA ........................................................................................................62

6.2.7.1 MEDIDAS NECESSÁRIAS.............................................................................................................................62

7 - CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES ..................................................63

ANEXOS................................................................................................................................................................ 71

ANEXOS................................................................................................................................................................ 71

ANEXO I – TABELA DA PRODUÇÃO DE SEMENTES DE TRIGO.......................................................... 72

ANEXO II – EVOLUÇÃO DO PREÇO MÉDIO NOMINAL MENSAL DO TRIGO.................................. 73

ANEXO III – COMPARATIVO DO CUSTO/RENTABILIDADE................................................................. 74

ANEXO IV – DEMONSTRATIVO DO CUSTO DE PRODUÇÃO................................................................ 75

ANEXO V – DOCUMENTOS ENCAMINHADOS A ENTIDADES.............................................................. 76

EXCELENTÍSSIMO SENHOR MINISTRO,.................................................................................................................... 76

EXCELENTÍSSIMO SENHOR MINISTRO, ..............................................................................................80

EXCELENTÍSSIMO SENHOR MINISTRO, ..............................................................................................80

OF. GAB. Nº .116/04 PORTO ALEGRE, 05 DE MAIO DE 2004..................................................................82

OF. GAB. Nº .116/04 PORTO ALEGRE, 05 DE MAIO DE 2004..................................................................82

EXCELENTÍSSIMO SENHOR,................................................................................................................................... 82

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

3

1 CONSIDERAÇÕES INICIAIS1 CONSIDERAÇÕES INICIAIS

1.1 INTRODUÇÃO1.1 INTRODUÇÃO

O pão permeia toda a história do Homem, principalmente pelo seu lado

religioso. É o símbolo da vida, alimento do corpo e da alma, símbolo da partilha. Foi

sublimado na multiplicação dos pães, na Santa Ceia, e até hoje simboliza a fé, na missa

católica – a hóstia.

O trigo desempenhou e ainda exerce um importante papel no processo de

desenvolvimento da agricultura gaúcha e da economia do Rio Grande do Sul. Apesar dos

problemas enfrentados pelos produtores ao longo de sua história, ainda continua sendo uma

das principais alternativas de cultivo no inverno.

A triticultura gaúcha passou por duas fases distintas. A primeira, durante o

período de subvenção à produção e à comercialização. No período onde eram praticados

subsídios, os produtores de trigo recebiam preços acima dos praticados no mercado

internacional.

O segundo período caracterizou-se a partir dos anos 90, pelo fim da política de

incentivos e proteção para a cultura, jogando o mesmo na competição do mercado

internacional e como moeda de troca especialmente no Mercosul, acarretando uma

significativa queda na produção nacional.

Durante muitos anos, vários fatores foram apontados como causadores dos

altos e baixos na produção do cereal no Estado. A falta de liquidez no mercado, doenças,

fatores climáticos, altos custos de produção, preços baixos, armazenagem deficiente,

qualidade do produto, juros elevados, tributação excessiva, concorrência externa entre outros,

influenciaram negativamente na produção.

Assembléia Legislativa do Estado do Rio Grande do Sul

O avanço da tecnologia fez com que vários problemas enfrentados fossem

eliminados ao longo do tempo, favorecendo os produtores no cultivo do trigo. Atualmente, os

produtores alegam que, fora o problema de ordem climática, o fator mercado tem sido a

principal causa dos altos e baixos no cultivo do trigo em nosso Estado. Os acordos e tratados

comerciais, na maioria das vezes, dificultaram e inibiram maiores investimentos que são

fundamentais e necessários para dar competitividade ao trigo gaúcho e brasileiro.

No final dos anos 80 e início da década de 90, o país foi submetido a uma nova

abertura comercial que abalou a já fragilizada triticultura gaúcha e brasileira. Até então, o

Estado era detentor do monopólio da compra de todo o trigo. Em 21 de novembro de 1990,

através da lei 8.096, decretou-se a saída do complexo agroindustrial do trigo.

Embora o Estado reconheça a importância do cultivo do trigo, pouco tem sido

realizado para inserir o cereal no patamar que merece dado sua importância sócio-econômica.

A influência do mercado externo, o fator clima, os baixos preços no mercado interno, a falta

de um seguro que garanta uma renda mínima, os problemas de armazenagem e logística, a

infra-estrutura ineficiente, os altos custos de fretes, os altos custos de produção, a

concorrência desleal, os preços subsidiados no mercado internacional, as taxas de juros e

prazos de pagamento diferenciados deixaram os produtores gaúchos sem condições de

competir tanto no mercado interno como externo nos últimos 15 anos.

Nas últimas duas safras, os produtores do Rio Grande do Sul e do Brasil

voltaram a investir na cultura, onde os gaúchos praticamente dobraram o volume de produção

na safra 2003. Os fatores que contribuíram para isso foram a redução da produção mundial de

trigo, as políticas internas de governo com adoção de instrumentos de apoio à

comercialização tais como: o aporte de recursos para crédito de custeio e comercialização,

elevação do preço mínimo, lançamento de contratos de opção, LEC (Linha Especial de

Comercialização), PEP (Prêmio para Escoamento de Produto), aquisição direta da agricultura

familiar, entre outros.

Mesmo com adoção das medidas acima relacionadas, não foram garantidos

preços remuneradores e liquidez na comercialização da safra gaúcha, frustrando os

produtores, apesar do desempenho expressivo na produção, resultado do ganho de

produtividade.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

5

Assembléia Legislativa do Estado do Rio Grande do Sul

Frente às dificuldades acima relacionados, houve a necessidade de verificar se

os principais entraves e gargalos que a cadeia do trigo vem enfrentando e que tem impedido a

sustentabilidade na produção do cereal no Estado.

A instalação da Subcomissão do Trigo da Assembléia Legislativa do Estado do

Rio Grande do Sul teve como foco verificar as causas da fragilidade na produção e

comercialização do trigo, apurando as causas e possíveis soluções para o setor, numa visão de

integração entre todos os elos da cadeia agroindustrial do cereal, com a finalidade de

fomentar de forma conjunta a produção e o abastecimento do mercado gaúcho e brasileiro, e,

caso for necessário, o mercado externo.

O referido estudo parte da análise do comportamento dos preços da matéria-

prima praticados no mercado, dos custos de produção, das medidas de apoio de políticas

públicas, das políticas de abastecimentos, da tributação, do crédito, da concorrência desleal e

das dificuldades na logística.

As verificações e proposições aqui apresentadas têm como objetivo colaborar

para a expansão e continuidade da atividade tritícola, diante do desafio atual de conseguir-se a

inserção competitiva do triticultor gaúcho em uma economia globalizada, assegurando

remuneração ao produtor de trigo. A garantia de renda só se dará através da conquista de

novos mercados. Esse é nosso maior desafio: conquistar mercados internos e externos e sua

continuidade.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

6

Assembléia Legislativa do Estado do Rio Grande do Sul

1.2 HISTÓRICO1.2 HISTÓRICO

Em 23 de outubro de 2003, ocorreu reunião na Comissão de Agricultura

Pecuária e Cooperativismo da Assembléia Legislativa com os representantes da cadeia trit no

Rio Grande do Sul, para tratar sobre a comercialização da safra 2003 de trigo. Uma das

deliberações da Comissão foi a de criar uma Subcomissão para tratar da cadeia trigo no

Estado. Em 30 de outubro de 2003, em reunião extraordinária da Comissão de Agricultura,

Pecuária e Cooperativismo da Assembléia Legislativa do Estado do Rio Grande do Sul, foi

apreciado o requerimento do Deputado Heitor Schuch, solicitando a constituição de uma

Subcomissão do Trigo.

Na data de 27 de novembro, antes da reunião ordinária da Comissão de

Agricultura, Pecuária e Cooperativismo da Assembléia Legislativa, na Sala José Antônio

Lutzenberger, foi instalada a Subcomissão do Trigo, originando a RDI nº 117 /2003, e

processo nº 20777/01.00 03-1, designando os membros titulares e suplentes. Foi designado o

Relator, Deputado Heitor Schuch eos Deputados Iradir Pietroski, Elvino Bohn Gass, Frei

Sérgio Görgen e Edemar Vargas.como integrantes da Subcomissão. A Subcomissão realizou

três reuniões de trabalho no interior do Estado: a primeira em Selbach, a segunda em Giruá e

a terceira em Passo Fundo – regiões com destaque na produção de trigo.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

Reunião de instalação da Subcomissão

7

Assembléia Legislativa do Estado do Rio Grande do Sul

Uma série de documentos e sugestões foram apresentados pelas lideranças dos

produtores, Sindicatos de Trabalhadores Rurais, Sindicatos Rurais e cooperativas, Câmaras de

Vereadores, produtores e técnicos. Dos documentos e relatos colhidos, das apresentações

assistidas, foram colhidos dados, sugestões, posicionamentos, denúncias e proposições, que

possibilitaram a conclusão e os encaminhamentos que fazem parte do relatório final da

Subcomissão do Trigo.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

8

Assembléia Legislativa do Estado do Rio Grande do Sul

1.3 OBJETIVOS1.3 OBJETIVOS

1.3.1 OBJETIVO GERAL

Apresentar, descrever e apontar os principais problemas que atingem a

comercialização da safra gaúcha de trigo, com a finalidade de sugerir soluções possíveis.

1.3.2 OBJETIVOS ESPECÍFICOS

• Identificar e apurar os principais aspectos ligados à competitividade da cadeia produtiva

do trigo no Rio Grande do Sul.

• Apurar os freqüentes problemas na comercialização das safras enfrentados pelos

produtores, apurando as causas dos baixos preços, bem como avaliar a formação dos

preços no mercado, comportamento dos custos de produção para os produtores, as

importações realizadas pela indústrias gaúchas anualmente.

• Identificar os principais gargalos e entraves históricos que a cadeia produtiva do trigo

enfrenta em relação à disponibilidade de crédito, logística, armazenagem, assistência

técnica, tecnologia, classificação, tributação, pesquisa e extensão rural, taxas de juros,

instrumentos de comercialização, intervenção do poder público, seguro agrícola, Proagro,

fatores climáticos.

• Avaliar a importância econômica e social da cultura do trigo para o Estado do Rio Grande

do Sul, verificando as inter-relações e impactos que existem com outras culturas de verão

e demonstrar as possíveis conseqüências que o aumento ou redução da área e produção

podem causar para a economia gaúcha e aos produtores.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

9

Assembléia Legislativa do Estado do Rio Grande do Sul

1.4 DURAÇÃO DOS TRABALHOS1.4 DURAÇÃO DOS TRABALHOS

A Subcomissão do Trigo foi instalada no dia 27 de novembro de 2003, e teve

como data prevista para seu encerramento o dia 15 de junho de 2004, respeitando assim os

cento e vinte dias regimentais.

O RDI nº 117/2003 regulamenta esta Subcomissão e consta, na íntegra, nos

anexos do presente relatório.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

10

2 TRIGO - CARACTERIZAÇÃO DA OFERTA E DEMANDA2 TRIGO - CARACTERIZAÇÃO DA OFERTA E DEMANDA

Julgamos importante descrever de forma sucinta o quadro de oferta e demanda

no mundo, no Brasil e no Estado do Rio Grande do Sul, para evidenciar a importância que o

cereal tem para a segurança alimentar para 9 milhões de gaúchos e de 170 milhões de pessoas

só no Brasil e para mais de 6 bilhões de pessoas em todo o mundo .

O cenário de oferta de demanda contém uma série de informações que, há

anos, vem preocupando os produtores de trigo em nosso Estado. Para tanto, é através da

avaliação e interpretação dos dados que pode-se buscar alternativas para a retomada ou não da

produção deste importante cereal e por políticas públicas de apoio à triticultura gaúcha e

nacional. Os dados mostram que há anos o Brasil produz volume insuficiente para garantir a

necessidade interna de trigo, porém, existem razões que fazem com que continuemos

produzindo menos que a demanda e o produtor enfrentando problemas no momento da venda

da safra.

2.1 CENÁRIO DA OFERTA E DEMANDA MUNDIAL DO TRIGO2.1 CENÁRIO DA OFERTA E DEMANDA MUNDIAL DO TRIGO

A tabela 1 mostra dados mundiais de produção, importação, consumo,

exportação e estoque final de trigo em milhões de toneladas. A produção mundial de trigo

estimada em 588,7 milhões de toneladas para a safra 2004/2005, ou seja, um acréscimo em

relação ao ano anterior. Os dados da safra 2003/2004 mostram que esta é uma das menores

safras mundiais de trigo nos últimos cinco anos.

As projeções para os estoques indicam uma queda de 4% para safra 2004/2005.

Já pelo lado do consumo, houve uma pequena recuperação. Importante ressaltar que a partir

da safra 2000/2001 a produção mundial de trigo está sendo inferior ao consumo,

consequentemente os estoques foram reduzindo-se. O volume de exportações anuais nos

últimos cinco anos foi da ordem de 105 milhões de toneladas, com tendência de redução para

patamares de 100 milhões de toneladas nos próximos anos, representando uma queda superior

a 5% no comércio mundial de trigo. A tendência para o trigo gaúcho para os próximos anos é

de manter o mercado externo conquistado na última safra, onde exportamos mais de 1,3

Assembléia Legislativa do Estado do Rio Grande do Sul

milhão de toneladas de trigo. Além disso, o Estado tem plenas condições de gerar oferta de

trigo para abastecer o mercado interno. O que vai definir o destino da produção serão os

níveis de preços.

Os principais países exportadores são Argentina, Canadá e Austrália, que

exportam em torno de 70% de suas produções internas, demonstrando grande competitividade

na produção deste cereal, embora em alguns deles é preciso considerar os subsídios dados aos

produtores .

Tabela 1- . Oferta e demanda mundial de trigo em milhões de toneladasSafra Estoque Produção Importação Consumo Exportação Estoque

Inicial Final

1998/99 191,8 589,9 102,0 579,3 102,0 202,4

1999/00 202,4 585,2 112,7 584,4 112,7 208,9

2000/01 208,9 581,4 104,0 583,8 104,0 206,4

2001/02 206,4 580,8 110,8 585,4 110,8 201,9

2002/03 201,9 566,9 110,0 601,7 110,0 167,1

2003/04( 1) 167,1 549,6 103,6 587,9 103,6 128,8

2004/05 ( 2 ) 164,1 588,7 101,6 594,2 101,6 123,3Fonte: World Agricultural Supply and Demand/USDA - maio/2004(1) Estimativa

(2) Previsão

OBS: Os estoques iniciais de um ano/safra não são necessariamente conincidentes aos estoquesfinais do ano/safra anterior, e refletem as ifnormações contidas na base de dados do USDA.

2.2 OFERTA E DEMANDA DO BRASIL2.2 OFERTA E DEMANDA DO BRASIL

A tabela 2 indica os dados fornecidos pela Companhia Nacional de

Abastecimento (CONAB) sobre a oferta e demanda brasileira de trigo para o período de 1998

a 2004, com base em dezembro de 2003. Importante ressaltar que os dados de produção não

são coincidentes com as estatísticas do IBGE para o período citado na tabela, mas muito

semelhantes. Cada instituição tem uma forma de levantamento dos dados. Para o IBGE, a

maior produção de trigo que o Brasil teve foi no ano de 1987, com 6.034 milhões de

toneladas. Permaneceu com uma produção inferior a 5,5 milhões até 1989 e, a partir da safra

1990, caiu para patamares da ordem de 3 milhões de toneladas, coincidentemente , data em

que caiu o monopólio da compra estatal do trigo.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

12

Assembléia Legislativa do Estado do Rio Grande do Sul

O dado mais alarmante é o volume de trigo que o Brasil importou em média

nos últimos 5 anos, da ordem de 7 milhões de toneladas e produziu, no mesmo período, um

média de 3,2 milhões de toneladas segundo a Conab, ou seja, volume para atender 30% da

demanda nacional. Não é aceitável que o Brasil, com uma população de mais de 170 milhões

de pessoas, que consome mais de 10 milhões de toneladas anuais de trigo equivalente em

grãos, e que dispõe de uma condição privilegiada de solo e clima, permaneça com o atual

quadro de oferta e demanda de trigo. Urge a necessidade da retomada da produção nacional.

Tabela 2 - Quadro de oferta e demanda trigo Brasil em mil toneladasSafra Estoque Produção Importação Supirmento Consumo Exportação Estoque

Inicial Final

1998 627 2.188 7.139 9.954 9.340 5 609

1999 609 2.403 7.718 10.730 9.975 3,2 752

2000 752 1.658 7.632 10.042 9.324 1,6 716

2001 716 3.194 7.055 10.966 10.193 2,6 770

2002 770 2.914 6.853 10.538 9.770 3,7 764

2003 764 5.851 5.070 11.732 10.111 1.303 270

2004* 270 5.900 4.970 11.139 10.111 800 228

Fonte: CONAB, - abril /2004* Estimativa

2.3 OFERTA E DEMANDA NO RS2.3 OFERTA E DEMANDA NO RS

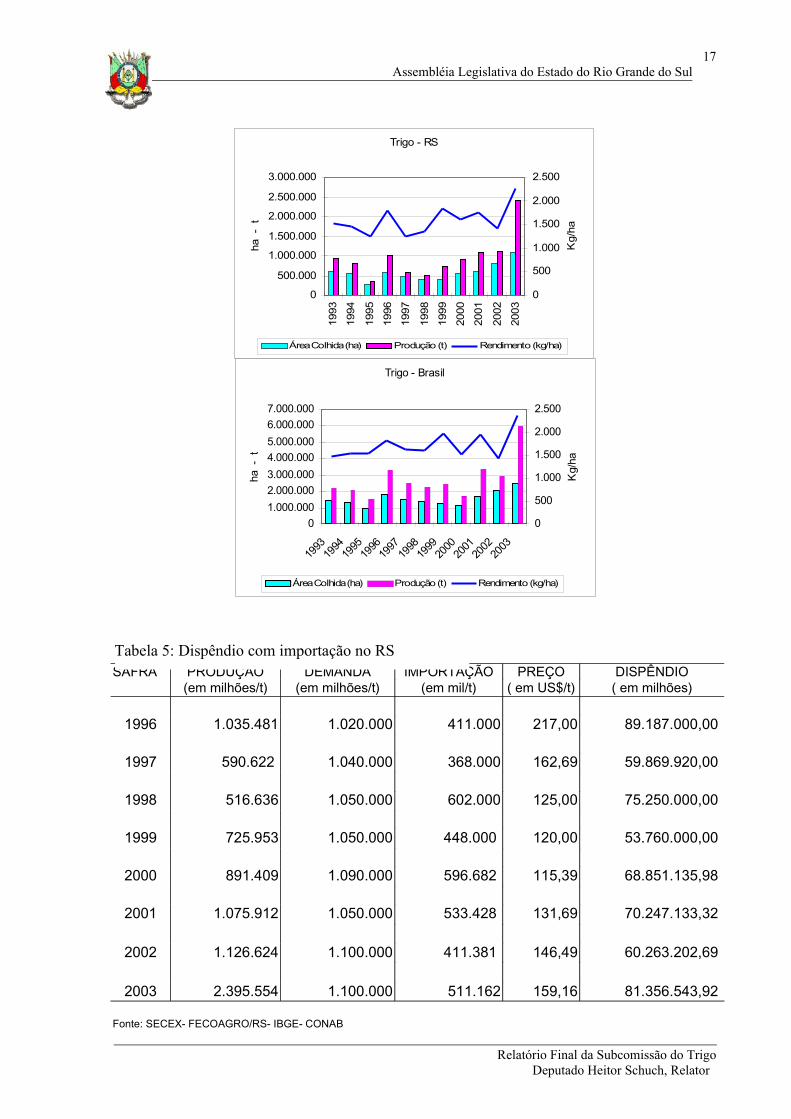

Os dados do IBGE, mostram que o Rio Grande do Sul semeou 1.063 milhão de

hectares de trigo em 2003 e colheu 2,3 milhão de toneladas. As boas condições climáticas

favoreceram a boa produtividade conseguidas pelos produtores na safra passada, superior a 2

mil kg por hectare(vide tabela 4) A demanda estimada no Estado é de 1 milhão de toneladas

como mostra a tabela 3.

Cabe observar que as indústrias gaúchas importaram, em média, nos últimos 5

anos (tabela 5), mais de 450 mil toneladas anuais de trigo de fora do país, mais precisamente

da vizinha Argentina, nosso tradicional fornecedor. O setor industrial alega que isso é

necessário para fazer a mistura com o trigo gaúcho, para atender as necessidades do setor de

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

13

Assembléia Legislativa do Estado do Rio Grande do Sul

panificação, massas, biscoitos, uso doméstico e outros usos que exigem cada vez mais

tipificação de farinhas.

O setor industrial consome entre 800 a 950 mil toneladas/ano de trigo grão que

somado a reserva destinada para semente e outros usos num volume estimado em 180 mil

toneladas chegando a uma demanda estimada de 1,12 milhão de toneladas. Se considerarmos

que o Estado produziu nas últimas 5 safras, uma média de 1 milhão de toneladas., somadas às

importações anuais e, sem considerar os estoques remanescentes contata-se que sempre

sobrou trigo gaúcho no mercado. Nesta última safra, além da demanda anual necessária para

moagem, sobraram mais de 1,5 milhão de toneladas de trigo gaúcho.

A alternativa encontrada pelos produtores, cooperativas e comerciantes foi a

exportação. Isso gera uma insegurança entre os produtores na hora de plantar, pois, temem

não conseguir vender a safra a preços compensatórios, prática que normalmente ocorre nos

anos onde a produção supera a demanda estadual, como foi o caso da safra de 2003, onde

produzimos o dobro da safra de 2002. (vide tabela3) . Pelo quadro de oferta e demanda,

observa-se que, no Estado, nas últimas 5 safras a produção praticamente foi equilibrada com

demanda. No entanto, se levarmos em conta o volume de importação, sobraram em média

mais de 400 mil toneladas de trigo gaúcho, que todos os anos precisa ser transferido para

outros mercados seja ele interno ou externo.

Situação complicada para os produtores na medida que nossa logística é

problemática , visto que o valor do frete geralmente é elevado, tornando nosso grão menos

competitivo que o trigo importado, além de outros fatores como a tributação desigual em

alguns Estados, prazos, taxas de juros e câmbio que fazem com que os industriais moageiros

nos principais centros consumidores optem pelo trigo importado ou de outras regiões do país

em detrimento do trigo gaúcho.

O quadro atual de oferta e demanda de trigo no Estado, segundo agentes do

mercado e da FecoAgro/RS, indica que foram exportados 1,3 milhão de toneladas, mais as s

para moagem das indústrias no Estado que até maio de 2004 era da ordem de 250 mil

toneladas, significando que já foi comercializado mais de 1,5 milhão de toneladas, restando

em estoque de aproximadamente 600 mil toneladas. Esse volume está ajustado à demanda da

indústria até o final do ano, sem levar em conta as importações mensais.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

14

Assembléia Legislativa do Estado do Rio Grande do Sul

A indagação dos produtores é até quando vão permanecer com insegurança na

hora de vender a safra. Os preços médios recebidos pelo produtor de trigo, comparados com a

evolução dos custos de produção, mostra as oscilações de preços e da rentabilidade ao longo

dos anos. (vide anexo III) O comportamento dos preços do trigo nos últimos anos, demonstra

que o mesmo tem mercado garantido, na medida que os preços da paridade do cereal

importado forem desfavoráveis aos importadores.

Os dados históricos de importação de trigo pelo Rio Grade do Sul, como

mostra a tabela 03, chega a 45% da demanda o que além de gerar grande dependência

externa, gera insatisfação dos produtores e contribui para aumentar o déficit comercial.

Somente em 2003 o Brasil gastou US$ 1 bilhão de suas divisas com importação de trigo. As

450 mil toneladas importadas pelos gaúchos representaram um dispêndio de US$ 81,4

milhões.

Os gastos com importações de cada tonelada de trigo possibilitariam financiar

o equivalente a 1 hectare de custeio na qual se poderia produzir cerca de 1.800 kg/ de grão por

hectare . O Estado tem um potencial de área a ser explorada de 1,2 milhão de hectares, a uma

produtividade de 2.000 kg por hectare, poderíamos produzir um volume superior a 2,5

milhões de toneladas a cada safra se as condições climáticas fossem favoráveis.

Ainda poderíamos movimentar toda uma cadeia sócio-econômica através de

ocupação racional das terras do Rio Grande do Sul; redução dos custos das demais culturas

em rotação nas propriedades entre 15% e 20%; comercialização de insumos e máquinas e

equipamentos; ocupação de mão-de-obra – geração de empregos em todos os elos da cadeia

trigo; mais industrialização para exportação de farinhas e farelos com valor agregado

diferenciado para o mercado; contribuição para melhoria de renda gaúcha; movimentação

financeira nas comunidades; maior racionalidade e aproveitamento do sistema de

armazenagem; contribuição para redução do déficit da balança comercial; geração de tributos

para a União, Estados e municípios; mais desenvolvimento das comunidades no interior;

decentralização do desenvolvimento.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

15

Assembléia Legislativa do Estado do Rio Grande do Sul

Tabela 3 : quadro de oferta e demanda de trigo no RS em mil toneladasOFERTA 1996 1997 1998 1999 2000 2001 2002 2003 2004*

Produção 1.035 590 516 725 891 1.075 1.126 2.395 2.300

Importação 300 367 350 448 602 534 438 511 400

Suprimento 1.335 957 866 1.173 1.493 1.609 1.564 2.906 2.700

DEMANDASetor Industrial 850 900 900 920 930 950 940 950 950

Reserva sementes 100 45 65 80 90 110 115 120 120

Outros(rações) 70 60 100 90 95 50 70 60 60

Demanda total 1020 1005 1065 1090 1115 1110 1125 1130 1130

Exportação 1300 1000

Estoque Final 315 83 378 499 439 476 570Fonte: Fecotrigo/FecoAgro/RS/Sinditrigo/Abitrigo/IBGE/Conab/Sesex

Tabela 4: Produção no RS e no Brasil

RIO GRANDE DO SUL BRASIL

SAFRA

AREA COLHIDA

PRODUCAO

RENDIMENTO

PH SAFRA

AREA COLHIDA

PRODUCAO

RENDIMENTO

PH

(ha) (t) (Kg/ha) MEDIO (ha) (t) (Kg/ha) MEDIO

1980 1.358.522 1.016.243 748 74,71 1980 3.122.107 2.701.613 865 76,101981 903.501 1.072.456 1.187 77,29 1981 1.920.142 2.209.631 1.151 77,851982 1.308.052 516.790 395 70,42 1982 2.827.929 1.826.945 646 74,121983 690.566 797.422 1.155 76,81 1983 1.879.078 2.236.700 1.190 76,821984 634.187 611.632 964 74,60 1984 1.741.673 1.983.157 1.139 76,691985 970.804 1.001.958 1.032 76,41 1985 2.676.725 4.320.267 1.614 79,371986 1.197.724 1.808.002 1.510 75,64 1986 3.864.255 5.689.680 1.472 76,571987 998.324 1.783.449 1.786 78,06 1987 3.455.897 6.034.586 1.746 78,921988 1.051.188 1.605.043 1.527 78,21 1988 3.476.288 5.745.670 1.653 80,401989 808.649 1.461.720 1.808 78,12 1989 3.282.319 5.555.184 1.692 75,661990 988.158 1.168.628 1.183 73,83 1990 2.680.989 3.093.791 1.154 73,971991 617.413 682.684 1.106 1991 2.049.461 2.916.823 1.423 1992 489.317 902.861 1.845 1992 1.955.621 2.795.598 1.4301993 598.312 917.325 1.533 1993 1.482.231 2.197.354 1.4821994 554.129 806.983 1.456 1994 1.348.853 2.096.259 1.5541995 270.247 334.525 1.238 1995 994.734 1.533.871 1.5421996 587.368 1.035.481 1.763 1996 1.795.985 3.292.759 1.8331997 478.209 590.622 1.235 1997 1.521.545 2.489.070 1.6361998 384.614 516.636 1.343 1998 1.408.852 2.269.847 1.6111999 396.931 725.953 1.829 1999 1.249.764 2.461.856 1.9702000 557.145 891.409 1.600 2000 1.138.687 1.725.792 1.5162001 613.131 1.075.912 1.755 2001 1.727.392 3.364.949 1.9482002 794.187 1.126.624 1.419 2002 2.043.983 2.925.890 1.4312003 1.063.194 2.395.554 2.253 2003 2.488.149 5.899.795 2.371

IBGE- Abril/04 IBGE- Fev/04

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

16

Assembléia Legislativa do Estado do Rio Grande do Sul

SAFRA PRODUÇÃO DEMANDA IMPORTAÇÃO PREÇO DISPÊNDIO(em milhões/t) (em milhões/t) (em mil/t) ( em US$/t) ( em milhões)

1996 1.035.481 1.020.000 411.000 217,00 89.187.000,00

1997 590.622 1.040.000 368.000 162,69 59.869.920,00

1998 516.636 1.050.000 602.000 125,00 75.250.000,00

1999 725.953 1.050.000 448.000 120,00 53.760.000,00

2000 891.409 1.090.000 596.682 115,39 68.851.135,98

2001 1.075.912 1.050.000 533.428 131,69 70.247.133,32

2002 1.126.624 1.100.000 411.381 146,49 60.263.202,69

2003 2.395.554 1.100.000 511.162 159,16 81.356.543,92

Fonte: SECEX- FECOAGRO/RS- IBGE- CONAB

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

Trigo - RS

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

ha -

t

0

500

1.000

1.500

2.000

2.500

Kg/h

a

Área Colhida (ha) Produção (t) Rendimento (kg/ha)

Trigo - Brasil

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

ha -

t

0

500

1.000

1.500

2.000

2.500

Kg/

haÁrea Colhida (ha) Produção (t) Rendimento (kg/ha)

Tabela 5: Dispêndio com importação no RS

17

Assembléia Legislativa do Estado do Rio Grande do Sul

2.4 SEGMENTAÇÃO DE MERCADO2.4 SEGMENTAÇÃO DE MERCADO

No Rio Grande do Sul existe uma capacidade instalada nas unidades industriais

de moagem de 2,1 milhões de toneladas, que transformam aproximadamente 900.000

toneladas de trigo grão. Praticamente 70% da matéria-prima industrializada é consumida no

Estado, o restante 30% é destinada a outros mercados no país. Segundo dados do setor de

panificação, existia no Brasil em 1998 52.000 padarias, sendo que aproximadamente 20%

delas localizavam-se na região sul. A demanda nacional de farinha de trigo por segmento de

mercado tinha a seguinte composição:segmentos panificação, 55%, uso doméstico 17%, usada

na fabricação de massas 15%, destinado a biscoitos 11% e outros usos 2%. A demanda de

farinha para panificação nas pequenas padarias as consideradas artesanais, era na faixa de

82% , enquanto que os supermercados absorviam 18%. O segmento de biscoitos e massas na

metade da década de 90 absorviam 5% e 10% respectivamente da farinha consumida no país.

Na tabela 3 deste estudo, verifica-se que a média de importação pelo Estado do

Rio Grande do Sul foi de 524 mil toneladas nos anos de 2000, 2001 e 2002, representando

um dispêndio superior a U$$ 70 milhões de dólares. Em nível de Brasil as importações nos

últimos anos ultrapassaram o volume de 7 milhões de toneladas, gerando um gasto superior a

800 milhões de dólares.

Cada vez mais a pesquisa precisa desenvolver variedades que atendam à

segmentação de mercado, assim o Brasil caminhará para uma redução efetiva da dependência

do trigo importado.

2.5 A IMPORTÂNCIA DA CULTURA NO RS2.5 A IMPORTÂNCIA DA CULTURA NO RS

O trigo se constitui na principal cultura de inverno no Rio Grande do Sul. A

retomada do cereal como atividade estratégica para o setor agrícola gaúcho é relevante, dada a

geração de empregos em toda a cadeia produtiva. Conforme os dados do Censo Agropecuário

(IBGE, 1985), naquele ano, existiam no Estado 83.245 agricultores que cultivavam trigo, com

uma área média de 1,4 ha por produtor. Uma década depois o Censo de 1995/96 do IBGE

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

18

Assembléia Legislativa do Estado do Rio Grande do Sul

revelou que o número de triticultores no Estado reduziu-se para 33.677, ou seja, uma queda de

60%, com uma área média colhida de 9,89 hectares.

Neste ano de 2003 certamente aumentou o número de agricultores que

produziram trigo. O dados do censo apontaram ainda que 82,89% dos produtores tinham

imóveis com área abaixo de 50 hectares. Os números indicam a importância estratégica que a

retomada do trigo exercerá para os agricultores familiares. Segundo estudo “Série Realidade

Rural” que trata do Trigo, volume 32 , “o aumento da área cultivada nas últimas safras trouxe

para a atividade trigo 48.020 estabelecimentos que não se ocupavam com a triticultura por

ocasião do censo de 1995/96”. O mesmo estudo estima que em 2002 aproximadamente

81.696 estabelecimentos foram envolvidos no cultivo dos 794.187 hectares ocupados com

trigo no Estado.

Esse quadro justifica plenamente o esforço de todos os integrantes da cadeia

produtiva, produtores, indústrias, consumidores e governos pela retomada da atividade trigo

.Das 52.000 padarias que existiam no Brasil em 1998, 20% delas localizavam-se na região

sul. Pode-se inferir que somente no Rio Grande do Sul temos mais de 5.500 estabelecimentos

funcionando, que por sua vez desempenham um papel social importante na geração de mais

de 40 mil empregos segundo o Sindipan. Por outro lado, não está computado o número de

empregos gerados na industrialização da farinha, no setor de transporte, na distribuição e

outros setores envolvidos na cadeia como um todo. Considerando apenas o valor bruto da

produção (VBP) anual , somente no ano de 2003, com uma produção gerada de 2.3 milhões

toneladas a um preço médio de R$ 429,00 a tonelada, tivemos um VBP de R$

986.700.000,00. Somando os valores gastos com insumos básicos, com máquinas e

implementos agrícolas, os valores ultrapassam o giro de R$ 1 bilhão a cada safra. Importante

ressaltar que a cada 15 hectares cultivados, é gerado um emprego.

3 RESUMO DAS REUNIÕES E AUDIÊNCIAS PÚBLICAS3 RESUMO DAS REUNIÕES E AUDIÊNCIAS PÚBLICAS

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

19

Assembléia Legislativa do Estado do Rio Grande do Sul

3.1 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA UNIDADE DA3.1 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA UNIDADE DA

COTRISOJA EM SELBACHCOTRISOJA EM SELBACH

A audiência teve como objetivo avaliar e debater os baixos preços do trigo

safra 2003 e alternativas de comercialização da safra, frente ao mercado sem interesse de

compra de trigo gaúcho, e foi presidida pelo Deputado Heitor Schuch , relator da

Subcomissão de trigo. A mesa dos trabalhos foi composta, além do Deputado, pelos senhores,

Darci Hartmann, Prefeito municipal de Selbach, Inque Schneider,. presidente dos Sindicato

dos Trabalhadores Rurais de Selbach, representando os sindicatos da região e Fetag/RS,

gerente do Banco do Brasil de Selbach e Aurélio Vicari, presidente da Cotrisoja de Tapera.

Participaram da reunião os representantes dos Sindicato de Trabalhadores Rurais de Fortaleza

dos Valos, Tapera, Ibirubá, Não-Me-Toque e produtores de trigo da região.

O encontro teve a seguinte pauta:

• Avaliação do cenário nacional do mercado de trigo;

• Avaliação medidas de apoio à comercialização do trigo no RS;

• Ouvir as entidades e lideranças dos produtores e demais integrantes da cadeia trigo sobre a

comercialização da atual safra e perspectivas para safra 2004.

Síntese das Avaliações:

Repetiu-se novamente a falta de liquidez na venda da safra de trigo em 2003.

O produtor foi induzido a aumentar a área plantada, frente os bons preços

praticados no mercado, e dado o significativo aumento no preço mínimo para vigorar na safra

2003.

Na região do Alto Jacuí, os produtores estão frustados frente aos baixos preços

ofertados no mercado, sendo que a média praticada estava na faixa de R$ 20,00 a saca,

abaixo do preço mínimo e inferior à paridade com o trigo importado e muito aquém do custo

de produção de R$ 25,00 a saca.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

20

Assembléia Legislativa do Estado do Rio Grande do Sul

Na avaliação da Cotrisoja de Tapera, o preço só não foi menor graças às

exportações previstas. As principais reivindicações e os encaminhamentos apresentadas pelos

presentes foram :

a) Intervenção junto ao Ministério da Agricultura para implementação de instrumentos de comercialização que possam reverter os baixos preços de trigo praticados no mercado gaúcho, da ordem de R$ 20,00 a saca, abaixo do preço mínimo e da paridade do trigo importado.

b) Que o Governo Federal garanta efetivamente o preço mínimo para os agricultores familiares;

c) Que o governo Federal, através da CONAB, e Ministério de Segurança Alimentar e Combate à Fome ( MESA) inclua o trigo na compra direta de toda a produção da agricultura familiar, para garantir renda e recompor estoques estratégicos do Governo Federal, para colocação no Programa Fome Zero.

d) Que o governo do Estado coloque os armazéns da Cesa à disposição dos produtores para formação de estoques estratégicos do Governo Federal, ou arrende para os produtores ou cooperativas.

e) Implantação imediata do seguro renda para os agricultores ( seguro agrícola);

f) Preservar e desenvolver variedades que atendam as demandas da indústria e setor de consumo de farinha e derivados do trigo;

g) Que o governo destine recursos para estudos sobre variedades de trigo que seja resistente a doenças e resistente a chuvas, ou até mesmo pesquisa de trigo transgênico se necessário para dar resistência ao trigo gaúcho;

h) Continuar abrindo mercados em nível internacional para Exportação do trigo gaúcho como forma de garantir melhor preço ao produtor;

i) Iniciar o debate e a inclusão do trigo nos negócios via Bolsa de Mercadorias, transformando em moeda de troca ou melhor, ser mais um instrumento de apoio ao financiamento da safra;

j) A cadeia produtiva do trigo, juntamente com os governos federal e estadual, tem que desenvolver ou colocar em prática um Plano Estratégico para a triticultura brasileira;

k) Criar linha de crédito de apoio à pesquisa e aos produtores para segmentação e segregação do trigo no Estado já para próxima safra.

3.2 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA CÂMARA DE3.2 EM 15-12-2003: AUDIÊNCIA PÚBLICA NA CÂMARA DE

VEREADORES DE GIRUÁVEREADORES DE GIRUÁ

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

21

Assembléia Legislativa do Estado do Rio Grande do Sul

A audiência pública foi realizada na Câmara de Vereadores de Giruá e contou

com a presença das seguintes entidades: Cotap- Cooperativa Triticola de Giruá – LTDA,

Cotrirosa- Cooperativa Triticola de Santa Rosa, Câmara de Vereadores de Giruá, Sindicato

dos Trabalhadores Rurais de Giruá, Banrisul – Agência de Giruá, Sindicato Rural de Giruá,

Banco do Brasil, Agência de Giruá, Emater- Escritorio de Giruá, Coopermil- Cooperativa

Mista de Santa Rosa LTDA, Câmara de Vereadores de Santa Rosa, Prefeito Municipal de

Giruá, Representante da FecoAgro/RS , representante do Deputado Elvino Bonh Gass e

produtores rurais de Giruá e Santa Rosa.

A mesa dos trabalhos foi composta pelo Deputado Heitor Schuch, relator da

Subcomissão Trigo da Assembléia Legislativa , Prefeito Municipal, Presidente da Câmara de

Vereadores, Representantes dos Sindicatos de Trabalhadores e Sindicato Rural de Giruá.

Na avaliação feita, tanto por parte dos vereadores como pelos representantes

das entidades de produtores rurais, Giruá foi o município que mais cresceu em área cultivada

com trigo no Estado. Segundo os dados apresentados pelo representante da Emater, na safra

1998 eram cultivados 5 mil hectares de trigo e a produção obtida foi de 5 mil toneladas com

uma produtividade média de 1 mil kg/ha. Na safra 2003, foram cultivados 30 mil hectares de

trigo, onde foram colhidas 60 mil toneladas, a produtividade média foi de 2 mil kg/ha. O

crescimento no município foi de 6 vezes a área cultivada em 1998, enquanto a produção

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

22

Assembléia Legislativa do Estado do Rio Grande do Sul

cresceu mais de 10 vezes. Significa que os produtores acreditaram e apostaram na cultura do

trigo. Comparando com o crescimento do Estado, este foi de apenas 3 vezes na área cultivada

no mesmo período, e 2 vezes no ganho de produção e produtividade.

A indignação do produtores e da Comissão Municipal do Trigo do Município

de Giruá foi com relação à constante falta de liquidez e principalmente os baixos preços

praticados no mercado na diferentes safras, apesar da produção de trigo no Brasil ser inferior

a 50% da demanda estimada de 10,2 milhões de toneladas. Isso é inaceitável na visão das

entidades e produtores.

No final do encontro, a Comissão Municipal do Trigo do Município de Giruá,

entregou ao Relator da Subcomissão de Trigo na Assembléia Legislativa, uma Pauta de

Sugestões e Reivindicação.

a) Definição da política de comercialização para a cultura do trigo, antes do plantio da safra 2004 e 2005;

b) Disponibilização, em tempo hábil, dos programas governamentais para comercialização tais como:

- Programa de Escoamento da Produção ( PEP )- Leilão de Contratos de Opção;- LEC- Linha Especial de Crédito e Comercialização;- EGF- para cooperativas e indústrias, sendo que para estes últimos, com aplicação dos

recursos limitados ao momento de colheita da safra;- Prolongamento do vencimento dos custeios e trigo para 30/05, de 2004 sem custos

adicionais ao produtor, mantendo os juros contratados no custeio;c) Desenvolvimento de um programa estadual para exportação de trigo e incentivos para as

exportações atuais, de forma que, pela iniciativa privada ou pelas ações governamentais, torne-se um mecanismo permanente;

d) Criação de mecanismo, em nível federal, para tributação do produto importado, promovendo assim a equivalência de preço do produto nacional;

e) Criação de uma CPI da comercialização do trigo em nível estadual e federal, a exemplo do que ocorreu com a criação da CPI da carne;

f) Suspensão da entrada de trigo de outros países, bem como das mesclas de farinhas, no momento da colheita e comercialização da safra brasileira;

g) Estruturação de programa de seguro agrícola com custos compatíveis;

Essas foram as sugestões apresentadas pelas lideranças do Município de Giruá

e Região, como forma de contribuir para a sustentabilidade na produção de trigo, já que o

município apresenta um dos maiores índices de crescimento na produção e produtividade de

trigo no Estado.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

23

Assembléia Legislativa do Estado do Rio Grande do Sul

3.3 EM 25-02-2004: AUDIÊNCIA PÚBLICA NA EMBRAPA PASSO3.3 EM 25-02-2004: AUDIÊNCIA PÚBLICA NA EMBRAPA PASSO

FUNDOFUNDO

Sob a presidência do Deputado Heitor Schuch, e com a presença dos Senhores

Erivelton Ramon , diretor do Centro Nacional de Pesquisa de Trigo de Passo Fundo,

Sindicato dos Trabalhadores Rurais de Passo Fundo, Técnicos da Emater/RS, Cooplantio,

além de responsáveis técnicos de cada setor de pesquisa que integram a Embrapa trigo e

produtores da região de Passo Fundo.

A referida reunião teve como objetivo discutir a situação da pesquisa e

extensão rural . Segundo o diretor da Embrapa Trigo de Passo Fundo, a viabilização da

triticultura no Rio Grande do Sul e no Brasil, passa necessariamente por aspectos

fundamentais, ao qual o Centro de Pesquisa tem como meta, colocar à disposição dos

produtores e demais elos da cadeia trigo no Estado. Como entidade pública, entende que o

dever da instituição é dar respostas às demandas dos produtores e demais elos da cadeia trigo

em relação à pesquisa, no sentido de contribuir para o futuro da nossa triticultura.

A entidade, ao longo dos anos, vem desenvolvendo ações na área de Pesquisa e

Desenvolvimento, dando prioridade como ente público a um programa de abrangência

nacional em relação a trigo. O primeiro desafio foi desenvolver variedades de trigo que se

adaptassem às diferentes regiões de produção. O esforço maior foi consolidar as

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

24

Assembléia Legislativa do Estado do Rio Grande do Sul

características já incorporadas ao material nacional , adaptando o trigo a diferentes

ecossistemas. Dentro do Rio Grande do Sul cada região sofre com os diferentes

comportamentos climáticos.

O segundo desafio foi o de incorporar aumento de produtividade. Mais

recentemente, na década de 90 , com o fim do monopólio do Governo Federal na

comercialização de todo trigo produzido no Brasil , o desafio passou a ser a incorporação de

características qualitativas ao trigo nacional que era taxado como de má qualidade. Ainda no

início dos anos 90 a Embrapa disponibilizou trigos com alta força de glúten e estabilidade.

Foram liberados para o plantio cultivares com qualidade para uso na fabricação de biscoitos e

bolos, que exigiam força de glúten baixa, cultivares com características de glúten para

panificação, para massas e cultivares melhoradoras, que misturadas a trigos com

características de qualidades insuficientes, possibilitam elaborar qualquer tipo de produto

industrial derivado de trigo. Segundo a direção da Embrapa Trigo, atualmente a legislação

brasileira incorpora as características de qualidade demandadas pela indústria instalada no

país , permitindo que o Brasil passa a fornecer trigo para outros países o que ocorreu com

mais de 1 milhão de toneladas de trigo gaúcho da safra 2003 onde foi exportado.

No momento atual, o grande desafio que a pesquisa da Embrapa vem

enfrentando e em certos aspectos já superados é na competitividade do trigo . Nosso estado é

o que mais sofre com o problema da competitividade em função das condições climáticas, de

logística, e distância dos centros de consumo. Segundo Benami Bacaltchuk pesquisador da

Embrapa Trigo, a pergunta que mais se repete entre os produtores gaúcho é “vamos conseguir

produzir trigo com qualidade e competitividade para garantir a preservação tanto dos

mercados interno e externo abertos recentemente?” Aí vem a responsabilidade das instituições

de pesquisa onde as mesmas devem priorizar suas atividades em áreas que atendam os

interesses dos vários segmentos do mercado de trigo como: 1) criação de novas cultivares; 2)

qualidade industrial; 3) redução de riscos climáticos; 4) resistência as doenças e pragas; 5)

adaptação aos diferentes ambientes ; 6) tolerância ao complexo de acidez nociva do solo.

Tudo isso visa atender os diversos usos na segmentação de mercado e regiões produtoras no

estado e em outros estados produtores de trigo no Brasil.

Outra ação apontada por Benami foi com relação à redução de custos de

produção que está relacionada aos seguintes aspectos – a) controle biológico de pragas e

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

25

Assembléia Legislativa do Estado do Rio Grande do Sul

doenças; b) sistemas de suporte à tomada de decisões para controle de doenças ; c) redução de

perdas por erosão através do sistema de plantio direto na palha; d) racionalização da

recomendação de adubação; e) redução de consumo de combustível; f) aumento da eficiência

pela capacitação de mão-de-obra; g) redução de uso de mão-de-obra; h) redução de doses de

defensivos; i) redução de perdas na colheita; j) redução de perdas no transporte; k) redução de

perdas em armazéns; l) redução de perdas no processamento; m) integração de lavoura-

pecuária; Ressalta Benami que é preciso as entidades estarem sempre atentas em relação ao

mercado, identificando nichos para produtos diferenciados, novos mercados, exportação,

especialidades e agregação de valores possibilitando a sustentabilidade na produção. A área

de fomento a produção ocupa um destaque importante , tanto pela iniciativa privada,

organização dos produtores, e aquelas ligadas a política de governo como definição de linhas

de crédito, questão tributária, infra-estrutura entre outras que fazem a diferenciação em termos

de buscar a tão almejada competitividade e qualidade na oferta de trigo em nosso Estado.

O diretor da Embrapa Trigo apresentou toda a equipe técnica que pesquisa

trigo, na oportunidade em que apresentaram as principais tecnologias geradas e os desafios

que a entidade vêm desenvolvendo e enfrentando no apoio à produção de trigo.

A missão da Embrapa é “Viabilizar soluções tecnológicas para o

desenvolvimento sustentável do agronegócio de trigo e de outros cereais de inverno, em

beneficio da sociedade”. A entidade gera e disponibiliza as seguintes tecnologias para o trigo

e cultivos de inverno.

3.3.1 MANEJO

A missão é buscar quebra de paradigma, visando aumentar o potencial de rendimento. Gerar

tecnologias e informações colocando a disposição dos produtores, para resolver problemas de

pragas, doenças, ervas daninhas, fatores físico químico, água, luz temperatura entre outros.

3.3.2 CULTIVARES

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

26

Assembléia Legislativa do Estado do Rio Grande do Sul

Criação de cultivares que visam dar competitividade paro o agronegócio do trigo. Para tanto

já foram lançadas 58 cultivares de trigo, com ampla adaptação as diversas regiões e que

permitiram expressivo aumento na produtividade e produção de trigo no Brasil.

3.3.3 ZONEAMENTO AGRÍCOLA

A Embrapa Trigo conseguiu, através do desenvolvimento do zoneamento agrícola para o

trigo, reduzir os riscos de perdas na lavoura por adversidades climáticas, propiciando ainda a

redução nas taxas de seguro agrícola no Brasil (Proagro). Através de informações sobre o

comportamento climático, define-se as regiões e suas épocas mais apropriadas para o plantio

do trigo, regiões com maior ou menor potencial de rendimento, indicações tecnológicas para

ambientes diferentes como elementos de tomada de decisão do produtor .

3.3.4 MELHORAMENTO E QUALIDADE ALIMENTAR

A cada ano são lançadas cultivares de trigo próprias para a indústria de panificação, de

biscoitos e de massa, com o intuito de manter e melhorar a qualidade dos alimentos derivados

do trigo. A pesquisa em melhoramento quer disponibilizar ao produtor variedades segregadas

com características desejadas pelo mercado.

3.3.5 SISTEMA DE PLANTIO DIRETO

A Embrapa Trigo orgulha-se de estar entre as instituições pioneiras no estudo e

desenvolvimento desse sistema. Através de ações multidisciplinares e interinstitucionais, a

Embrapa viabilizou e difundiu o sistema de plantio direto. Em parceria com a indústria,

desenvolveu máquinas mais eficientes e adequadas à realidade do produtor. Continua com sua

equipe de pesquisadores estudando variedades de Kits de plantio que equipam as mais

modernas semeadoras vendidas no mercado.

3.3.6 PROGRAMA MIPGRÃOS ARMAZENADOS

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

27

Assembléia Legislativa do Estado do Rio Grande do Sul

Através do manejo integrado de Pragas de Grãos Armazenados, desenvolvido

pela Embrapa Trigo, permite eliminar pragas que atacam os grãos e causam danos estimados

em 10% da produção anual brasileira. Há também as perdas qualitativas provocadas por

pragas que desvalorizam ou desclassificam o grão comercialmente. Com o uso da técnica ,

diminuem-se os riscos à saúde humana e animal e a poluição ambiental, pela racionalização

de uso de pesticidas destinados ao controle de pragas de grãos armazenados. Essa técnica esta

a disposição dos produtores, cooperativas e demais armazenadores tendo como foco a

tolerância zero que visa melhor a qualidade e conservação da matéria-prima trigo e outros

grãos em relação a limpeza, higienização, adequação nas instalações para melhorar o padrão

de qualidade e imagem do trigo gaúcho.

3.3.7 A QUESTÃO DO CONTROLE DE DOENÇAS

A cultura do trigo é susceptível à incidência a uma série de doenças que atacam a cultura e

demandam controle. O desenvolvimento de tecnologias capazes de permitir a preservação da

saúde humana e de animais, bem como do ambiente. O controle biológico de pulgões de trigo

é exemplo disso, é a redução do uso de inseticidas. Em breve o controle biológico de doenças

poderá ser usado em substituição a fungicidas no tratamento de sementes de trigo. Estima-se

que o controle biológico pode incrementar entre 10 a 12% na germinação de sementes e no

rendimento de grãos. O controle e manejo de pragas é um problema para os produtores ,

tecnologias que oneram menos o custo de produção e menos poluentes ao meio ambiente é o

que a pesquisa trabalha, estudando os principais gargalos que ocorrem no campo, no

laboratório e no pós-colheita.

3.3.8 PARCERIAS

A Embrapa Trigo mantém com indústria, empresas e instituições, sejam públicas ou privadas,

na área de pesquisa e extensão rural, agroindústria, produção de sementes, na difusão de

tecnologias que beneficiam os produtores.

3.3.9 TRANSFERÊNCIA DE TECNOLOGIA

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

28

Assembléia Legislativa do Estado do Rio Grande do Sul

O centro de pesquisa contribui na formação e capacitação de agricultores, técnicos e

estudantes , através de cursos, treinamentos, dias de campo. Além dessas atividades, coloca a

disposição dos triticultores, uma série de publicações que tratam de resultados de pesquisa ou

novas tecnologias voltadas ao trigo.

Abaixo segue respostas das perguntas enviadas às entidades integrantes da cadeia produtiva

do trigo no Rio Grande do Sul , respondida pelo Centro Nacional de Pesquisa de Trigo de

Passo Fundo.

1) Quais os principais problemas e desafios enfrentados pelo Centro Nacional de Pequisa de Trigo (CNPT) de Passo Fundo?

Os problemas enfrentados pela Embrapa, nos últimos 5 anos pelo menos, referem-se à disponibilidade de recursos para atender às demandas da sociedade, pois eles estiveram nesse período, muito aquém das necessidades. Técnicamente, os maiores problemas da pesquisa, referem-se às condições de ambiente, que impõem limitações tanto à produtividade (rendimento do trigo) como à qualidade do mesmo. O ambiente (clima) desfavorável favorece a ocorrência de doenças e diminui a qualidade do trigo. A diminuição da qualidade é provocada por doenças, especialmente a giberela, e por chuva na maturação, que provoca a germinação na espiga, alterando a composição protêica do grão.

2) Quais as políticas e medidas de apoio que devem ser implantadas para incentivar a pesquisa em relação a trigo?

As políticas e medidas a serem implementadas poderia ser no tocante ao estímulo de parcerias interinstitucionais, como por exemplo, com a Fepagro e com a Emater. Com a Fepagro, ativando novamente a pesquisa com trigo e, com a Emater, treinamentos com os seus técnicos para o repasse de tecnologias aos produtores, especialmente os da agricultura familiar, incentivando a moagem em moinhos coloniais e o uso da farinha na propriedade. É nosso desejo implementar um programa para a fabricação caseira de pães, biscoitos e bolos e a organização de cooperativas para a comercialização desses produtos, aumentando a renda das famílias. Contatos com a Emater já estão sendo feitas e precisamos agilizar esses processos.Precisamos melhorar a infra-estrutura de armazenamento, para a propriedade e fora dela.Também precisamos criar mecanismos para viabilizar a exportação do trigo para outros estados, usando o produto pelas famílias de baixa renda (mesmo que o trigo não possua qualidade industrial), com características para panificação caseira e fabricação de biscoitos e bolos.Além da exportação para outros estados, poderíamos viabilizar a exportação desse trigo para outros países, criando, assim, mercado adicional para o produto.

Erivelton Scherer RomanChefe GeralEmbrapa TrigoC. Postal, 45199001-970 Passo Fundo - RS

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

29

Assembléia Legislativa do Estado do Rio Grande do Sul

3.5 REUNIÃO COM O PRESIDENTE DA APASSUL3.5 REUNIÃO COM O PRESIDENTE DA APASSUL

Em 27 de março de 2004, o relator da Subcomissão do Trigo da Assembléia

Legislativa, Deputado Heitor Schuch reuniu-se em Vacaria com o Presidente da Apassul , Sr

Narciso Barison Neto, para ouvir a entidade sobre a situação da produção de semente de trigo

no Estado.

Na avaliação de Barison Neto o sistema de produção de sementes no Estado

está desarticulado e cada vez mais se desestruturando. Iniciou com a questão das variedades

de soja transgênicas que entraram no Estado sem controle e sem nenhum acompanhamento e

respeito às normas técnicas conforme previa a legislação vigente. O setor de sementes

organizado significa a garantia de proteção dos materiais gerados e colocação no mercado de

produtos com padrões de qualidade, atendendo à demanda cada vez mais segmentada.

Com a nova lei de sementes, teremos um sistema de produção de semente

certificada e um sistema de semente não certificada, porém com controle de gerações. Para

tanto, segundo a Apassul, o sistema de produção de semente não certificada, que

supostamente vai resultar na semente comercial, possui controle de gerações (será produzida

tendo como origem a semente certificada e poderá ser multiplicada, por no máximo, duas

gerações). É importante ressaltar que a semente fiscalizada foi um sistema implantado sem

controle de gerações, que utilizava semente de origem conhecida e controlava a qualidade da

semente produzida, através de padrões de lavouras e de semente. Para o assessor da Apassul,

Antônio Eduardo Loureiro da Silva , há um paradóxo. Entende, como não há correlação entre

controle de gerações e produtividade, a exigência de controle de gerações , também na

semente não certificada é desprezável. O mesmo ressalta que o detentor da cultivar, pode

fazer esta exigência , independente da lei. Esta estabelece que a semente poderá ser produzida

sem ser feita a comprovação de origem genética, quando ainda não houver tecnologia

disponível para a produção de semente genética da respectiva espécie. Além destes dois

sistemas haverá a possibilidade de o produtor produzir a sua própria semente. Ou seja a

semente para uso próprio que foi instituída através do Artigo 10º , da Lei de Proteção de

Cultivares: quantidade de reprodução vegetal guardada pelo produtor, a cada safra, para

semeadura ou plantio exclusivamente na safra seguinte em sua propriedade ou outra qualquer, Relatório Final da Subcomissão do Trigo

Deputado Heitor Schuch, Relator

30

Assembléia Legislativa do Estado do Rio Grande do Sul

para cálculo da quantidade, os parâmetros registrados para a cultivar no Registro Nacional de

cultivares.

Para o especialista em semente, Loureiro da Silva, muitos estão esperançosos

com a nova legislação, pois entendem que haverá maior controle da semente para uso próprio

e consequentemente da semente bolsa branca ( semente com nenhum controle e padrão legal).

Por outro lado esquecem ou ainda não perceberam o custo deste processo e valores das taxas

de serviço público que serão implementadas.

O setor sementeiro do Rio Grande do Sul vive um momento difícil. As taxas de

utilização de sementes vem reduzindo sistematicamente. Barison Neto diz que é preciso

reverter esse quadro. Estima-se 65% da semente de trigo segue os padrões recomendados no

passado. O patamar de uso de semente fiscalizada ultrapassava a 90% de trigo semeada. O

momento é de motivar todos os segmentos do setor de sementes, público e privados,

principalmente as entidades que congregam os produtores rurais consumidores e instituições

de assistência técnica, crédito e extensão rural, para repensarem juntos a forma de ação e

principalmente reformular o sistema de produção de sementes no Estado do Rio Grande do

Sul. Enquanto outros Estados mantiveram suas estruturas públicas funcionando, o mesmo não

aconteceu aqui, onde foram negligenciadas por vários anos ações sistemáticas que davam

suporte ao setor de semente no Estado.

Precisamos gerar novas variedades com alto padrão genético. A genética é o

principal fator na semente. É fundamental que se defina de uma vez por todas a lei de

biossegurança, onde possa ser liberada a pesquisa nacional através da Embrapa e outras

instituições de pesquisa, para evitar a dependência futura a exemplo do que vem acontecendo

com a soja transgênica. Precisamos desenvolver cultivares de trigo resistente a geadas, para

isso é necessário termos nossa ciência própria sem depender de concorrentes ou de terceiros.

Não se pode negligenciar o controle quanto a doenças e quanto a assistência

técnica. É preciso que o poder público exerça seu papel regulamentador e fiscalizador das

normas estabelecidas pelo mesmo. Outro fator fundamental é a base de dados estatísticos de

controle de cultivares disponíveis no mercado a cada safra confiáveis que estejam à

disposição do setor de consumo de sementes. Para que isso aconteça, será necessário a união

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

31

Assembléia Legislativa do Estado do Rio Grande do Sul

em uma bandeira única, setor privado e setor público ambos dando suporte para que o sistema

de produção de sementes funcione.

Todos sabem que nenhuma atividade informal gera tributo, e foge totalmente

do controle de possíveis doenças ou outros fatores que podem gerar insegurança ao produtor e

por conseqüente a sociedade como um todo. A Apassul é contra o caminho da informalidade

e da insegurança.

O grande desafio é desenvolver um Plano Estadual de Reestruturação do setor

de semente no Estado. Assim estaremos evitando que cultivares de trigo continuem sendo

vendidas aos produtores por preços elevados sob alegação que é um produto diferenciado

portando com maior potencial produtivo em termos de produtividade, resistência e de

qualidade, o que na verdade não se confirma na prática. O que se quer é evitar a

desestruturação crescente do setor de sementes e a exploração do produtor e sim colocar a

disposição dos agricultores materiais seguros e a preços acessíveis no mercado que atenda as

demandas do mercado.

Na visão da Apassul, existe uma falha na implementação de política para o

setor de sementes no Estado, apesar dos esforços do poder público. É preciso que o Estado

estabeleça critérios e defina diretrizes para sua atuação na área de semente. Caso isso não

venha ocorrer, risco do descontrole, da desorganização, da falta de dados, é iminente.

QUESTÕES RESPONDIDAS PELA APASSUL À SUBCOMISSÃO DO TRIGO NA ASSEMBLÉIA LEGISLATIVA:

1- Quais os principais problemas, dificuldades e desafios enfrentados pela Apassul no que

se refere À produção de sementes de trigo para atender os produtores, o consumo interno

ou mesmo para exportação da produção de trigo no Rio Grande do Sul?

- Aumento do uso de sementes bolsa branca (produtores sem registro no Mapa e/ou SAA).

- Falta de apoio das entidades de assistência técnica e Extensão Rural.

2- Na visão da sua instituição, quais são as políticas e medidas de apoio que devem ser

implementadas para fomentar o setor de sementes e a produção do trigo como forma de

apoio a produção gaúcha de trigo (setor público e privado )?

- na difusão do uso e na comercialização de Sementes Certificadas ou Fiscalizadas.

Relatório Final da Subcomissão do TrigoDeputado Heitor Schuch, Relator

32

Assembléia Legislativa do Estado do Rio Grande do Sul

- na exportação para outros Estados: ICMS incidindo (embora com redução na base de

cálculo) na exportação de sementes de Trigo.

3.6 EM 12 /04/2004 - REUNIÃO DIREÇÃO DA FUNDACEP3.6 EM 12 /04/2004 - REUNIÃO DIREÇÃO DA FUNDACEP

O relator da Subcomissão do Trigo da Assembléia Legislativa ouviu o Diretor

da Fundação Experimentação e Pesquisa da Fecotrigo de Cruz Alta, José Riedel, para quem o

trigo passa por três questões chaves:

a) questão técnica – nesse campo, se faz necessário uma maior integração entre a pesquisa, a extensão rural e assistência técnica no sentido de buscar as melhores alternativas para o cultivo do trigo em nosso Estado.

b) questão de logística – somos um Estado que tem uma demanda limitada, a 1 milhão de toneladas, porém nos últimos anos em média importou mais de 500 mil toneladas o que significa que precisamos colocar em outros mercados a cada safra praticamente a metade da produção gaúcha de trigo. Não foi diferente na safra 2003. A posição geográfica do Rio Grande do Sul expõe a fragilidade na competição do nosso trigo com o trigo nacional e o importado.

c) questão de mercado – raros são os anos que os produtores de trigo não enfrentam problemas de liquidez na hora da venda da safra. Talvez o Estado sofre por não ter ainda uma marca forte do trigo gaúcho dentro da nosso potencial. È uma questão cultural nossa que precisa ser avaliada, dadas as condições de solo, de clima e genética – isso não existe no Estado. O exemplo está no mercado Argentino, com a produção do trigo pão e do Canadá com o trigo melhorador.

Para buscar uma identidade do trigo gaúcho, precisamos desenvolver e definir

ou dividir o Estado por regiões considerando suas características de solo e clima para que a

pesquisa possa acompanhar com seus estudos técnicos os cultivares que melhor se adaptem e

respondem a cada ambiente ou região. O foco desse esforço é valorizar o trigo gaúcho para se

tornar um fornecedor de determinado tipo de trigo para o segmento do mercado seja ele

interno ou externo. Sabe-se que a segregação por região é mais difícil de operacionalizar em

detrimento do comportamento cultural dos produtores e dos técnicos. Nesse contexto, terá que

se definir onde pode produzir trigo e onde não pode se produzir trigo – isso é forte para os

produtores entender.

Quem será responsável pela implementação desta proposta: através de um

Fórum conjunto entre entidades de pesquisa e assistência técnica do setor público, privado,