Embed Size (px)

Citation preview

ANO XXVII - 2016 - 4ª SEMANA DE FEVEREIRO DE 2016

BOLETIM INFORMARE Nº 08/2016

ASSUNTOS PREVIDENCIÁRIOSASSUNTOS PREVIDENCIÁRIOSASSUNTOS PREVIDENCIÁRIOSASSUNTOS PREVIDENCIÁRIOS PLANO SIMPLIFICADO DE PREVIDÊNCIA SOCIAL – PSPS - ATUALIZAÇÃO – CONSIDERAÇÕES ................................................ Pág. 239

RETENÇÃO PREVIDENCIÁRIA SOBRE CESSÃO DE MÃO-DE-OBRA E EMPREITADA IN RFB Nº 971/2009 –

ATUALIZADA ........................................................................................................................................................................................... Pág. 245

ASSUNTOS TRABALHISTASASSUNTOS TRABALHISTASASSUNTOS TRABALHISTASASSUNTOS TRABALHISTAS UNIFORME – CONSIDERAÇÕES ........................................................................................................................................................... Pág. 270

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 239

ASSUNTOSASSUNTOSASSUNTOSASSUNTOS PREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOSPREVIDENCIÁRIOS

PLANO SIMPLIFICADO DE PREVIDÊNCIA SOCIAL – PSPS Atualização - Considerações

Sumário 1. Introdução 2. Conceito 3. Quem Pode Pagar Na Forma Do PSPS 3.1 - Segurado Contribuinte Individual Que Trabalhe Por Conta Própria, Sem Relação De Trabalho Com Empresa Ou Equiparado, E Do Segurado Facultativo 4. Quem Não Pode Pagar Na Forma Do PSPS 4.1 – Sócio/Empresário 5. Início Do Recolhimento No Percentual De 11% (Onze Por Cento) 6. Quem Já Contribui Com 20% (Vinte Por Cento) 7. Complementação Do Pagamento – 9% (Nove Por Cento) 8. Alíquota De 5% (Cinco Por Cento) 8.1 - Microempreendedor Individual 8.2 - Dona De Casa 9. Atividades Simultâneas 10. Valor Do Salário De Contribuição 11. Códigos De Pagamento – Recolhimento De 11% - PSPS 11.1 - Código Da Complementação 12. Prazo De Pagamento 13. Inscrição Para Pagamento De Contribuições Para A Previdência Social 14. Benefícios Na Forma Do PSPS 15. Benefícios Excluídos Na Forma Do PSPS 1. INTRODUÇÃO A Lei Complementar nº 123/2006, que instituiu o Plano Simplificado de Previdência visa beneficiar os trabalhadores que têm dificuldade em recolher com a alíquota de 20% (vinte por cento) do salário-de-contribuição, passando a contribuir com alíquota de 11% (onze por cento) somente sobre o salário-mínimo. O Decreto n° 3.048/1999, em seu artigo 199-A traz esta opção: “A partir da competência em que o segurado fizer a opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, é de onze por cento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição...”. E também a Lei nº 21 da Lei nº 8.212/1991, artigo 21, o § 2º: “É de 11% (onze por cento) sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição a alíquota de contribuição do segurado contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado facultativo que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição”. Essa redução da alíquota é somente para algumas categorias de segurados da Previdência Social. E nesta matéria será tratada sobre essas categorias, os procedimentos e os direitos para esses contribuintes. Nesta matéria será tratada sobre a opção citada acima, quem pode aderir, seus efeitos e procedimentos, conforme as legislações determinam. 2. CONCEITO O Plano Simplificado de Previdência é uma forma de inclusão previdenciária com percentual de contribuição reduzido de 20% para 11%, desde que o valor pago seja igual à alíquota multiplicada pelo valor do salário mínimo vigente e para algumas categorias de segurados da Previdência Social A implementação deste plano se deu a partir da publicação da Lei Complementar 123/2006, com efeitos a partir de abril/2007 (Decreto 6.042/2007). Na forma anterior, a contribuição mínima para todos os segurados é de 20% (vinte por cento) sobre o salário-mínimo. Observação: Informações acima extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/plano-simplificado-previdencia-social/). 3. QUEM PODE PAGAR NA FORMA DO PSPS Somente alguns contribuintes podem aderir ao Plano Simplificado da Previdência Social, tais como:

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 240

a) o contribuinte individual que trabalha por conta própria (antigo autônomo), sem relação de trabalho com empresa ou equiparada; b) o segurado facultativo (donas de casa e pessoas acima de 16 (dezesseis) anos, que não possuem remuneração). 3.1 - Segurado Contribuinte Individual Que Trabalhe Por Conta Própria, Sem Relação De Trabalho Com Empresa Ou Equiparado, E Do Segurado Facultativo Este plano se aplica exclusivamente à categoria de Contribuinte Individual, que trabalha por conta própria e não seja prestador de serviço à empresa ou equiparada, e também ao Facultativo, que é aquele que não exerce atividade (Extraído do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/plano-simplificado-previdencia-social/). “Art. 21 da Lei nº 8.212/1991, § 2º - É de 11% (onze por cento) sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição a alíquota de contribuição do segurado contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado facultativo que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição”. 4. QUEM NÃO PODE PAGAR NA FORMA DO PSPS Existem ainda os contribuintes que não podem aderir ao Plano Simplificado da Previdência Social, tais como: a) o contribuinte individual/sócio (que já faz a retirada do prolabore); b) o contribuinte individual prestador de serviços que presta serviços a pessoa jurídica ou cooperativa (informações através da GFIP). Ressalta-se, então, que esse plano não se aplica aos contribuintes individuais vinculados à pessoa jurídica (empresário/prolabore, autônomos/contribuinte individual). Eles continuam contribuindo com 11% (onze por cento) da respectiva remuneração (até o teto) e a empresa contratante recolhe ao INSS juntamente com a contribuição patronal de 20% (vinte por cento) na GFIP/SEFIP. 4.1 – Sócio/Empresário O sócio é considerado como contribuinte individual e seu recolhimento junto à Previdência Social é a alíquota de 11% (onze por cento) sobre o pró labore, informado no SEFIP, ou seja, ele não está enquadrado no Plano Simplificado da Previdência Social. Então, ressalta-se, que o sócio tem o direito da aposentadoria por tempo de contribuição “Decreto n° 3.048/1999, Art. 199-A. A partir da competência em que o segurado fizer a opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, é de onze por cento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição, a alíquota de contribuição: (Incluído pelo Decreto n° 6.042, de 2007). I - do segurado contribuinte individual, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado; (Incluído pelo Decreto n° 6.042/2007)”. 5. INÍCIO DO RECOLHIMENTO NO PERCENTUAL DE 11% (ONZE POR CENTO) O recolhimento com alíquota de 11% (onze por cento) teve início a partir da competência abril de 2007, e a data de pagamento é até o dia 15 (quinze) de cada mês. A Lei Complementar nº 123, de 14 de dezembro de 2006, artigo 80, acrescentou ao artigo 21 da Lei nº 8.212/1991 os §§ 2º e 3º: “§ 2º - É de 11% (onze por cento) sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição a alíquota de contribuição do segurado contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado facultativo que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição. § 3º - O segurado que tenha contribuído na forma do § 2º deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei nº 8.213, de 24 de julho de 1991, deverá complementar a

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 241

contribuição mensal mediante o recolhimento de mais 9% (nove por cento), acrescido dos juros moratórios de que trata o disposto no art. 34 desta Lei.” Ressalta-se que para o pagamento de competências anteriores a abril/2007, o percentual será de 20% (vinte por cento) do salário-de- contribuição. 6. QUEM JÁ CONTRIBUI COM 20% (VINTE POR CENTO) Pode também aderir ao novo plano o segurado da Previdência Social que já é contribuinte individual ou facultativo, conforme informados anteriores, e contribui com a alíquota de 20% (vinte por cento), ou seja, deixa de contribuir com os 20 % (vinte por cento) do salário-mínimo e passa a recolher 11% (onze por cento). O segurado contribuinte individual e o segurado facultativo, que pagam a alíquota de 20% (vinte por cento) atualmente sobre salário-de-contribuição igual a salário mínimo, podem a qualquer momento, iniciar seu pagamento com alíquota de 11% (onze por cento) sobre valor do salário mínimo, porém, o período contribuído com 11% (onze por cento) não será considerado para fins de aposentadoria por tempo de contribuição e CTC - Certidão de Tempo de Contribuição “O Contribuinte Individual e o Facultativo que pagam o INSS através do Plano normal de contribuição (alíquota de 20%) poderão, a qualquer momento, optar pelo pagamento neste Plano simplificado (alíquota de 11%), bastando alterar o código de pagamento no momento de preencher a Guia da Previdência Social – GPS. A mesma situação se aplica ao que estiver recolhendo neste plano simplificado e quiser voltar para o Plano normal (Informações extraídas do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/plano-simplificado-previdencia-social/)”. 7. COMPLEMENTAÇÃO DO PAGAMENTO – 9% (NOVE POR CENTO) O segurado contribuinte individual e o segurado facultativo, que pagam a alíquota de 11% (onze por cento) sobre o salário mínimo e quiser retornar a pagar 20% (vinte por cento) deverá complementar a contribuição mensal, mediante o recolhimento de mais 9% (nove por cento), incidente sobre o salário-mínimo, acrescido de juros moratórios. (Instrução Normativa RFB nº 971/2009, artigo 65, § 7º). “§ 7º O segurado que tenha contribuído na forma do § 6º e que pretenda contar o tempo correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei nº 8.213, de 1991, deverá complementar a contribuição mensal mediante o recolhimento de mais 9% (nove por cento) incidentes sobre o limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, acrescido dos juros moratórios previstos na alínea "b" do inciso II e no inciso III do art. 402, observado o disposto no parágrafo único do mesmo artigo. (Redação dada pela IN RFB n° 1.238, de 11 de janeiro de 2012). § 8º A contribuição complementar a que se refere o § 7º será exigida a qualquer tempo, sob pena de indeferimento do benefício”. “Se após o recolhimento no plano simplificado, houver interesse de contar esse tempo de contribuição para um dos casos acima, deverá ser feita a complementação da contribuição mensal, mediante o recolhimento de mais 9% sobre o valor do salário mínimo que serviu de base para o recolhimento, acrescido de juros moratórios. O cálculo desta diferença e a geração da guia para pagamento, somente será possível em uma das Agências da Previdência Social (Informações extraídas do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/plano-simplificado-previdencia-social/)”. 8. ALÍQUOTA DE 5% (CINCO POR CENTO) Conforme o artigo 21, § 2º, inciso II da Lei n° 8.212/1991, alterado pela Lei n° 12.470, de 31.08.2011, que instituiu o Plano de Custeio da Previdência Social - PSPS. O Governo Federal possibilitou a partir do mês de setembro de 2011, esse plano também para o microempreendedor individual e para a dona de casa. No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de 5% (cinco por cento), conforme os subitens 8.1 e 8.2. 8.1 - Microempreendedor Individual

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 242

No caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006. Se o MEI tiver interesse em efetuar o pagamento complementar para fins da concessão de aposentadoria por tempo de contribuição, ele deverá efetuar o complemento da contribuição na alíquota de 15% (quinze por cento) sobre o salário mínimo, no código de pagamento da GPS 1910, com vencimento dia 15 (quinze) do mês subsequente. 8.2 - Dona De Casa No caso do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, ou seja, a dona de casa, desde que pertencente a família de baixa renda. Neste caso, o recolhimento previdenciário na alíquota de 5% (cinco por cento) e depende das condições abaixo: a) sem renda própria; b) dedicação exclusiva ao trabalho doméstico no âmbito da sua residência; c) pertencer à família de baixa renda. Considera-se de baixa renda, para os fins do disposto acima, a família inscrita no Cadastro Único para Programas Sociais do Governo Federal - CadÚnico cuja renda mensal seja de até 2 (dois) salários mínimos (§ 4º, do artigo 21 da Lei nº 8.212/1991, com Redação dada pela Lei nº 12.470, de 2011) “Art. 21. Lei nº 8.212/1991. A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição. (Redação dada pela Lei nº 9.876, de 1999). § 2o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: (Redação dada pela Lei nº 12.470, de 2011) ... II - 5% (cinco por cento): (Incluído pela Lei nº 12.470, de 2011) ... b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda. (Incluído pela Lei nº 12.470, de 2011)”. O código de pagamento na GPS da contribuição previdenciária será 1929 (facultativo baixa renda – recolhimento mensal – NIT/PIS/PASEP), conforme estabelece o Ato Declaratório Executivo Codac nº 46, de 11.07.2013. As informações abaixo foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/2013/11/formalizacao-donas-de-casa-podem-contribuir-para-a-previdencia-social/: As donas de casa que não estejam exercendo atividade que as filiem como seguradas obrigatórias junto à Previdência social – por exemplo, doméstica, contribuinte individual, empregada – e nem sejam aposentadas por nenhum outro regime de Previdência podem contribuir como seguradas facultativas. O valor da contribuição como facultativa pode ser de 11% (onze pro cento) ou 20% (vinte por cento). Se a dona de casa escolher contribuir com 11% (onze por cento), o valor será sobre um salário mínimo (hoje, R$ 880,00). Esta contribuição de 11% (onze por cento) faz parte do Plano Simplificado. Podem se filiar nessa modalidade o segurado facultativo e o contribuinte individual sem relação de trabalho. Quem contribuir nessa modalidade não tem direito a aposentadoria por tempo de contribuição, apenas a aposentadoria por idade (60 anos para mulheres e 65 anos para os homens). 9. ATIVIDADES SIMULTÂNEAS Caso o segurado exerça atividades simultâneas e se uma delas for como contribuinte individual por conta própria, poderá optar pelo recolhimento de 11% (onze por cento) do salário-mínimo, referente à atividade de contribuinte individual/autônomo. 10. VALOR DO SALÁRIO DE CONTRIBUIÇÃO

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 243

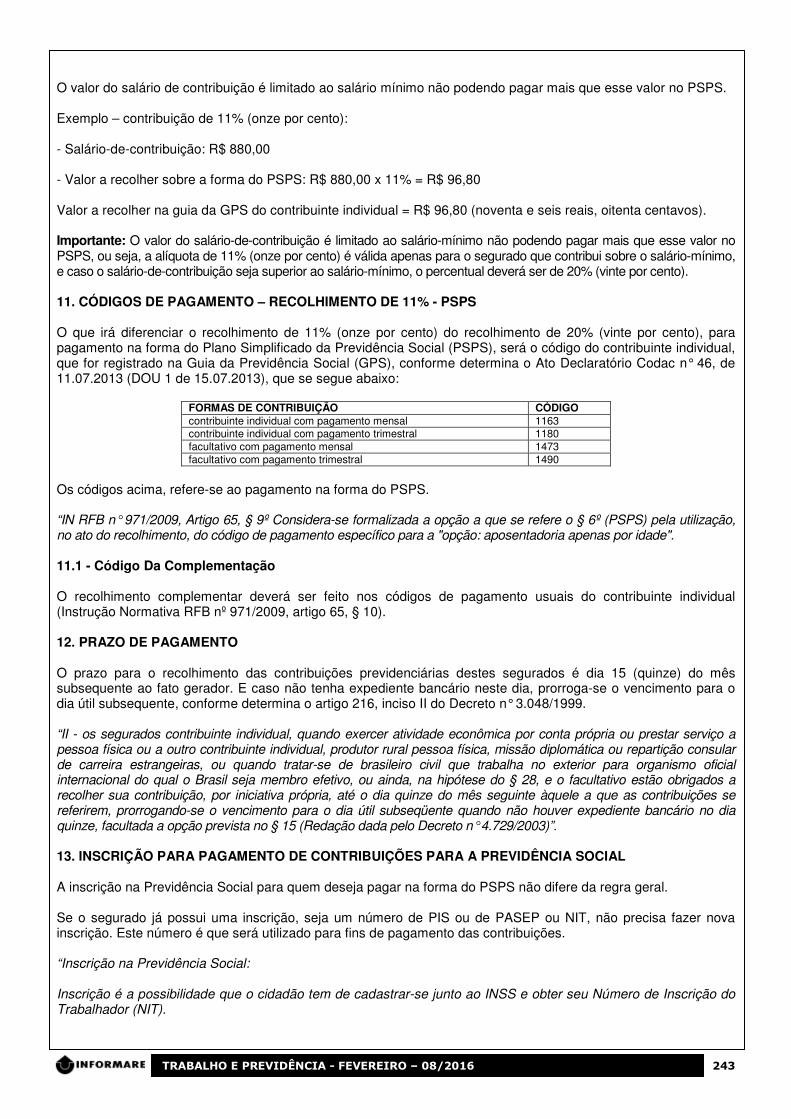

O valor do salário de contribuição é limitado ao salário mínimo não podendo pagar mais que esse valor no PSPS. Exemplo – contribuição de 11% (onze por cento): - Salário-de-contribuição: R$ 880,00 - Valor a recolher sobre a forma do PSPS: R$ 880,00 x 11% = R$ 96,80 Valor a recolher na guia da GPS do contribuinte individual = R$ 96,80 (noventa e seis reais, oitenta centavos). Importante: O valor do salário-de-contribuição é limitado ao salário-mínimo não podendo pagar mais que esse valor no PSPS, ou seja, a alíquota de 11% (onze por cento) é válida apenas para o segurado que contribui sobre o salário-mínimo, e caso o salário-de-contribuição seja superior ao salário-mínimo, o percentual deverá ser de 20% (vinte por cento). 11. CÓDIGOS DE PAGAMENTO – RECOLHIMENTO DE 11% - PSPS O que irá diferenciar o recolhimento de 11% (onze por cento) do recolhimento de 20% (vinte por cento), para pagamento na forma do Plano Simplificado da Previdência Social (PSPS), será o código do contribuinte individual, que for registrado na Guia da Previdência Social (GPS), conforme determina o Ato Declaratório Codac n° 46, de 11.07.2013 (DOU 1 de 15.07.2013), que se segue abaixo:

FORMAS DE CONTRIBUIÇÃO CÓDIGO contribuinte individual com pagamento mensal 1163 contribuinte individual com pagamento trimestral 1180 facultativo com pagamento mensal 1473 facultativo com pagamento trimestral 1490

Os códigos acima, refere-se ao pagamento na forma do PSPS. “IN RFB n° 971/2009, Artigo 65, § 9º Considera-se formalizada a opção a que se refere o § 6º (PSPS) pela utilização, no ato do recolhimento, do código de pagamento específico para a "opção: aposentadoria apenas por idade". 11.1 - Código Da Complementação O recolhimento complementar deverá ser feito nos códigos de pagamento usuais do contribuinte individual (Instrução Normativa RFB nº 971/2009, artigo 65, § 10). 12. PRAZO DE PAGAMENTO O prazo para o recolhimento das contribuições previdenciárias destes segurados é dia 15 (quinze) do mês subsequente ao fato gerador. E caso não tenha expediente bancário neste dia, prorroga-se o vencimento para o dia útil subsequente, conforme determina o artigo 216, inciso II do Decreto n° 3.048/1999. “II - os segurados contribuinte individual, quando exercer atividade econômica por conta própria ou prestar serviço a pessoa física ou a outro contribuinte individual, produtor rural pessoa física, missão diplomática ou repartição consular de carreira estrangeiras, ou quando tratar-se de brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil seja membro efetivo, ou ainda, na hipótese do § 28, e o facultativo estão obrigados a recolher sua contribuição, por iniciativa própria, até o dia quinze do mês seguinte àquele a que as contribuições se referirem, prorrogando-se o vencimento para o dia útil subseqüente quando não houver expediente bancário no dia quinze, facultada a opção prevista no § 15 (Redação dada pelo Decreto n° 4.729/2003)”. 13. INSCRIÇÃO PARA PAGAMENTO DE CONTRIBUIÇÕES PARA A PREVIDÊNCIA SOCIAL A inscrição na Previdência Social para quem deseja pagar na forma do PSPS não difere da regra geral. Se o segurado já possui uma inscrição, seja um número de PIS ou de PASEP ou NIT, não precisa fazer nova inscrição. Este número é que será utilizado para fins de pagamento das contribuições. “Inscrição na Previdência Social: Inscrição é a possibilidade que o cidadão tem de cadastrar-se junto ao INSS e obter seu Número de Inscrição do Trabalhador (NIT).

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 244

Quem já possui número de PIS, PASEP ou NIS, não precisa fazer inscrição, basta usar este número junto à Previdência Social. A inscrição pode ser feita na condição de: a) Filiado: é quem deseja contribuir para o INSS, de forma obrigatória ou por opção (como contribuinte facultativo). A idade mínima é 16 anos. Saiba mais sobre os tipos de filiação. b) Não filiado: são pessoas com menos de 16 anos, ou todos aqueles que precisam inscrever-se na Previdência sem necessariamente contribuir – beneficiários, tutores, curadores, entre outros. Como pedira inscrição? a) Filiado (contribuinte): Faça sua inscrição pela Internet (apenas para novos contribuintes). b) Não-filiado (não-contribuinte, como crianças ou procuradores): ligue para o telefone 135. Importante: É proibido realizar o procedimento de inscrição a partir da data em que o cidadão faleceu. Caso haja esta necessidade, o interessado deverá comparecer a Agência do INSS mais próxima de sua residência”. Observações: As informações acima forma extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/inscricao/). 14. BENEFÍCIOS NA FORMA DO PSPS Os benefícios oferecidos para o segurado que contribui com 11% (onze por cento) na forma do PSPS, sobre o salário-mínimo, conforme trata o Decreto n° 3.048/1999: a) aposentadoria por idade; b) auxílio-doença; c) salário-maternidade; d) pensão por morte; e) auxílio-reclusão; f) aposentadoria por invalidez. 15. BENEFÍCIOS EXCLUÍDOS NA FORMA DO PSPS O segurado que estiver contribuindo com 11% (onze por cento) do salário-mínimo, não terá os seguintes direitos: a) Aposentadoria por Tempo de Contribuição b) Certidão de Tempo de Contribuição – CTC (expedida somente para servidores públicos concursados, efetivos, que estejam vinculados a Regime Próprio de Previdência Social – RPPS da União, dos Estados, do Distrito Federal ou dos Municípios) Se após o recolhimento no plano simplificado, houver interesse de contar esse tempo de contribuição para um dos casos acima, deverá ser feita a complementação da contribuição mensal, mediante o recolhimento de mais 9% sobre o valor do salário mínimo que serviu de base para o recolhimento, acrescido de juros moratórios. O cálculo desta diferença e a geração da guia para pagamento, somente será possível em uma das Agências da Previdência Social. Observação: Informações acima extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/informacoes-gerais/plano-simplificado-previdencia-social/). Importante: Considera-se formalizada a opção ao PSPS, no ato do recolhimento, do código de pagamento específico para a “opção: aposentadoria apenas por idade” (Instrução Normativa RFB nº 971, artigo 65, § 9º). Fundamentos Legais: Os citados no texto e site da Previdência Social.

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 245

RETENÇÃO PREVIDENCIÁRIA SOBRE

CESSÃO DE MÃO-DE-OBRA E EMPREITADA IN RFB Nº 971/2009 - Atualizada

Sumário 1. Introdução 2. Conceitos 2.1 - Cessão De Mão-De-Obra 2.2 – Empreitada 3. Obrigação Principal Da Retenção De 11% Ou 3,5% 3.1 - Retenção De 3,5% Para As Empresas Que Optarem Pela Desoneração Da Folha De Pagamento 4. Serviços Sujeitos À Retenção 4.1 - Serviços Contratados Mediante Cessão De Mão-De-Obra Ou Empreitada 4.2 - Serviços Contratados Mediante Cessão De Mão-De-Obra 4.3 – Serviços Prestados Por Consórcios 5. Dispensa Da Retenção 5.1 – Valor Mínimo Para Recolhimento – R$ 10,00 6. Não Se Aplica O Instituto Da Retenção 6.1 – Empreitada Total 6.1.1 – Responsabilidade Solidária 6.1.1.1 - A Responsabilidade Solidária Será Elidida 6.1.2 - Excluem-Se Da Responsabilidade Solidária 6.2 - Decisão Judicial Que Vede A Aplicação Da Retenção 7. Atividade De Construção Civil 7.1- Serviços Sujeitos À Retenção Contratados Mediante Cessão De Mão-De-Obra Ou Empreitada 7.2 - Retenção Na Construção Civil 7.3 - Dispensa Da Retenção Na Construção Civil 8. Retenção Na Prestação De Serviços Em Condições Especiais 8.1 - Previsão Contratual 8.2 - Não Há Previsão Contratual 9. Entidade Beneficente De Assistência Social Em Gozo De Isenção, Entre Outros 10. Simples Nacional 10.1 - Atividades Enquadradas No Anexo IV 10.2 - Sujeitas À Exclusão Do Simples Nacional, Na Hipótese De Prestação De Serviços Mediante Cessão Ou Locação De Mão-De-Obra 10.3 – Atividades Concomitantes 11. Base De Cálculo Da Retenção 11.1 - Valores De Materiais Ou De Equipamentos, Próprios Ou De Terceiros, Exceto Os Equipamentos Manuais, Fornecidos Pela Contratada, Discriminados No Contrato E Na Nota Fiscal 11.2 - Valores De Materiais Ou De Equipamentos, Próprios Ou De Terceiros, Exceto Os Equipamentos Manuais, Cujo Fornecimento Esteja Previsto Em Contrato, Sem A Respectiva Discriminação De Valores, Desde Que Discriminados Na Nota Fiscal 11.3 - Utilização De Equipamento For Inerente À Execução Dos Serviços Contratados, Desde Que Haja A Discriminação De Valores Na Nota Fiscal 11.4 - Execução De Mais De Um Dos Serviços Mesma Nota Fiscal 11.5 - Utilização De Material Sem Previsão Contratual E Não Essencial Ao Serviço 12. Deduções Na Base De Cálculo Da Retenção 12.1 - Taxa De Administração Ou Agenciamento – Vedado 12.2 – Fiscalização - Comprovação Das Deduções 13. Destaque Da Retenção 13.1 – Subcontratação 14. Competência/Fato Gerador Da Retenção 15. Recolhimento Do Valor Retido Pela Contratante 15.1 - Data Do Pagamento Da GPS 15.2 – Obrigatoriedade Da Contratante Pelo Preenchimento Da GPS E Pelo Recolhimento 15.3 - Emissão De Várias Notas Fiscais Por Um Mesmo Estabelecimento 15.4 - Falta De Recolhimento Pela Contratante 15.5 - Recolhimento Em Atraso 16. Órgão Ou A Entidade Integrante Do SIAFI 17. GPS Única Da Contratada 18. Obrigações Da Empresa Contratada 18.1 - Quando Utilizar Os Mesmos Segurados Para Atender A Várias Empresas Contratantes No Mesmo Período 18.2 - Escrituração Contábil 19. Obrigações Da Empresa Contratante 20. Compensação Pela Contratada Da Retenção Previdenciária 20.1 – Competência Da Retenção 20.1.1 - Saldo Remanescente 21. Restituição Da Retenção Previdenciária 22. Arquivamento Dos Documentos Da Retenção 23. SEFIP/GFIP 23.1 – Informações Da Retenção 24. Prescrição Dos Créditos Tributários 1. INTRODUÇÃO A Lei nº 9.711, de 20 de novembro de 1998, alterou o artigo 31 da Lei nº 8.212, de 24 de julho de 1991, que instituiu a obrigatoriedade das empresas que fornecem mão-de-obra a sofrer a retenção de 11% (onze por cento)

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 246

do valor bruto da Nota Fiscal ou fatura emitida, a título de antecipação das contribuições devidas à Previdência Social. A lei referente à instituição da retenção previdenciária, como vimos, é de novembro de 1998, mas começou a ser exigida a retenção somente a partir de fevereiro de 1999. A Instrução Normativa RFB nº 971, de 13 de novembro de 2009, artigos 112 a 150 dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos e com alterações posteriores. A instrução mencionada estabelece também procedimentos para a arrecadação e a fiscalização da retenção dos 11% (onze por cento) ou 3,5% (três inteiros e cinco décimos por cento) efetuada pela empresa contratante e das contribuições recolhidas da empresa contratada, decorrentes da contratação de serviços mediante cessão de mão-de-obra ou empreitada. No caso de contratação de empresas para execução de serviços relacionados no Anexo I, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, que estejam sujeitas à CPRB, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, observando-se os períodos, conforme trata o artigo 9º, §§ 1º e 2º, da IN RFB n° 1.436/2013 (Redação dada pelo(a) Instrução Normativa RFB nº 1597, de 01 de dezembro de 2015). A respeito da retenção previdenciária sobre cessão de mão de obra ou empreitada, estará sendo abordada nesta matéria, com seus procedimentos e particularidades, conforme trata a legislação. 2. CONCEITOS 2.1 - Cessão De Mão-De-Obra Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de 1974 (artigo 115 da IN RFB n° 971/2009). Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços (§ 1°, artigo 115 da IN RFB n° 971/2009). “Ocorre a colocação nas dependências de terceiros quando a empresa contratada aloca o segurado cedido em dependências determinadas pela empresa contratante, que não sejam pertencentes àquela ou a esta”. Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores (§ 2°, artigo 115 da IN RFB n° 971/2009). Por colocação à disposição da empresa contratante, entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato (§ 3°, artigo 115 da IN RFB n° 971/2009). 2.2 – Empreitada Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido (Artigo 116 da Instrução Normativa RFB nº 971/2009). “A empreitada mista será, quando houver fornecimento de mão-de-obra e material, podendo ocorrer, em ambos os casos, a utilização de equipamentos ou meios mecânicos para sua execução”. 3. OBRIGAÇÃO PRINCIPAL DA RETENÇÃO DE 11% OU 3,5% A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999 deverá reter 11% (onze por cento) do valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada (Artigo 112 da Instrução Normativa nº 971/2009 e artigo 31 da Lei n° 8.213/1991). Para fins do disposto no parágrafo acima, a empresa contratada deverá emitir nota fiscal, fatura ou recibo de prestação de serviços específica para os serviços prestados em condições especiais pelos segurados ou

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 247

discriminar o valor desses na nota fiscal, na fatura ou no recibo de prestação de serviços. (parágrafo único, artigo 112 da IN nº 971/2009). De acordo com o Decreto n° 7.828/2012, Artigo 2°, § 3°, inciso III, entre 1º de agosto de 2012 e 31 de dezembro de 2014, no caso de contratação de empresas para execução dos serviços referidos neste artigo, por meio de cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter 3,5 % (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços. “Art. 79. IN RFB n° 971/2009. O desconto da contribuição social previdenciária e a retenção prevista nos arts. 112 e 145, por parte do responsável pelo recolhimento, sempre se presumirão feitos, oportuna e regularmente, não lhe sendo lícito alegar qualquer omissão para se eximir da obrigação, permanecendo responsável pelo recolhimento das importâncias que deixar de descontar ou de reter. Parágrafo único. Aplica-se o disposto no caput às contribuições destinadas às outras entidades ou fundos, quando o tomador de serviços for o responsável pela retenção e o recolhimento daquelas contribuições”. “Artigo 112, inciso IV, IN RFB n° 971/2009 - o contratante do serviço ou da obra deve fazer a retenção e recolher o respectivo valor em nome e no CNPJ do emitente da nota fiscal, fatura ou recibo, ressalvado o disposto nos incisos V e VI”. (vide também o subitem 4.3 desta matéria). 3.1 - Retenção De 3,5% Para As Empresas Que Optarem Pela Desoneração Da Folha De Pagamento No caso de contratação de empresas para execução de serviços relacionados no Anexo I, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, que estejam sujeitas à CPRB, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, observando-se os seguintes períodos, conforme trata o artigo 9º, §§ 1º e 2º, da IN RFB n° 1.436/2013 (Redação dada pelo(a) Instrução Normativa RFB nº 1597, de 01 de dezembro de 2015): “§ 1º Serão aplicadas à retenção de que trata o caput, no que couber, as disposições previstas nos arts. 112 a 150 e 191 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009. § 2º Aplica-se o disposto neste artigo apenas aos serviços listados nos arts. 117 e 118 da Instrução Normativa RFB nº 971, de 2009, que estiverem sujeitos à CPRB”. Conforme a IN RFB Nº 1.436/ 2013, artigo 9º, no caso de contratação de empresas para execução de serviços relacionados no Anexo I, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, observando-se alguns períodos (ver o Boletim da Informare nº 51/2015). No caso de retenção para fins de elisão de responsabilidade solidária, a retenção continuará sendo de 11% (onze por cento). Observação: Matéria completa sobre desoneração da folha de pagamento, verificar o Boletim da INFORMARE n° 51/2015, em assuntos previdenciários. 4. SERVIÇOS SUJEITOS À RETENÇÃO 4.1 - Serviços Contratados Mediante Cessão De Mão-De-Obra Ou Empreitada Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra ou empreitada, observado o disposto no art. 149, os serviços de (Artigo 117 da Instrução Normativa nº 971/2009): a) limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum; b) vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais; c) construção civil, que envolvam a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou de passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas;

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 248

d) natureza rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento e embalagem ou extração de produtos de origem animal ou vegetal; e) digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; f) preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica. Os serviços de vigilância ou segurança prestados por meio de monitoramento eletrônico não estão sujeitos à retenção (Parágrafo único, artigo 117, da Instrução Normativa RFB nº 971/2009). 4.2 - Serviços Contratados Mediante Cessão De Mão-De-Obra Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra, observado o disposto no art. 149, os serviços de (Artigo 118 da Instrução Normativa nº 971/2009 e artigo 219 do Decreto n° 3.048/1999): a) acabamento, que envolvam a conclusão, o preparo final ou a incorporação das últimas partes ou dos componentes de produtos, para o fim de colocá-los em condição de uso; b) embalagem, relacionados com o preparo de produtos ou de mercadorias visando à preservação ou à conservação de suas características para transporte ou guarda; c) acondicionamento, compreendendo os serviços envolvidos no processo de colocação ordenada dos produtos quando do seu armazenamento ou transporte, a exemplo de sua colocação em paletes, empilhamento, amarração, dentre outros; d) cobrança, que objetivem o recebimento de quaisquer valores devidos à empresa contratante, ainda que executados periodicamente; e) coleta ou reciclagem de lixo ou de resíduos, que envolvam a busca, o transporte, a separação, o tratamento ou a transformação de materiais inservíveis ou resultantes de processos produtivos, exceto quando realizados com a utilização de equipamentos tipo contêineres ou caçambas estacionárias; f) copa, que envolvam a preparação, o manuseio e a distribuição de todo ou de qualquer produto alimentício; g) hotelaria, que concorram para o atendimento ao hóspede em hotel, pousada, paciente em hospital, clínica ou em outros estabelecimentos do gênero; h) corte ou ligação de serviços públicos, que tenham como objetivo a interrupção ou a conexão do fornecimento de água, de esgoto, de energia elétrica, de gás ou de telecomunicações; i) distribuição, que se constituam em entrega, em locais predeterminados, ainda que em via pública, de bebidas, de alimentos, de discos, de panfletos, de periódicos, de jornais, de revistas ou de amostras, dentre outros produtos, mesmo que distribuídos no mesmo período a vários contratantes; j) treinamento e ensino, assim considerados como o conjunto de serviços envolvidos na transmissão de conhecimentos para a instrução ou para a capacitação de pessoas; k) entrega de contas e de documentos, que tenham como finalidade fazer chegar ao destinatário documentos diversos tais como conta de água, conta de energia elétrica, conta de telefone, boleto de cobrança, cartão de crédito, mala direta ou similares; l) ligação de medidores, que tenham por objeto a instalação de equipamentos destinados a aferir o consumo ou a utilização de determinado produto ou serviço; m) leitura de medidores, aqueles executados, periodicamente, para a coleta das informações aferidas por esses equipamentos, tais como a velocidade (radar), o consumo de água, de gás ou de energia elétrica; n) manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao seu funcionamento regular e permanente e desde que mantida equipe à disposição da contratante;

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 249

o) montagem, que envolvam a reunião sistemática, conforme disposição predeterminada em processo industrial ou artesanal, das peças de um dispositivo, de um mecanismo ou de qualquer objeto, de modo que possa funcionar ou atingir o fim a que se destina; p) operação de máquinas, de equipamentos e de veículos relacionados com a sua movimentação ou funcionamento, envolvendo serviços do tipo manobra de veículo, operação de guindaste, painel eletroeletrônico, trator, colheitadeira, moenda, empilhadeira ou caminhão fora-de-estrada; q) operação de pedágio ou de terminal de transporte, que envolvam a manutenção, a conservação, a limpeza ou o aparelhamento de terminal de passageiros terrestre, aéreo ou aquático, de rodovia, de via pública, e que envolvam serviços prestados diretamente aos usuários; r) operação de transporte de passageiros, inclusive nos casos de concessão ou de subconcessão, envolvendo o deslocamento de pessoas por meio terrestre, aquático ou aéreo; s) portaria, recepção ou ascensorista, realizados com vistas ao ordenamento ou ao controle do trânsito de pessoas em locais de acesso público ou à distribuição de encomendas ou de documentos; t) recepção, triagem ou movimentação, relacionados ao recebimento, à contagem, à conferência, à seleção ou ao remanejamento de materiais; u) promoção de vendas ou de eventos, que tenham por finalidade colocar em evidência as qualidades de produtos ou a realização de shows, de feiras, de convenções, de rodeios, de festas ou de jogos; v) secretaria e expediente, quando relacionados com o desempenho de rotinas administrativas; w) saúde, quando prestados por empresas da área da saúde e direcionados ao atendimento de pacientes, tendo em vista avaliar, recuperar, manter ou melhorar o estado físico, mental ou emocional desses pacientes; x) telefonia ou de telemarketing, que envolvam a operação de centrais ou de aparelhos telefônicos ou de teleatendimento. Importante: De acordo que o dispositivo do artigo 119 da Instrução Normativa RFB nº 971/2009, a Legislação Previdenciária não dispõe sobre todas as atividades existentes, pois é exaustiva a relação dos serviços sujeitos à retenção, devendo-se observar outros serviços que estejam dentro da mesma conceituação do elencado e que serão considerados para efeito de retenção. 4.3 – Serviços Prestados Por Consórcios De acordo com o artigo 112 da IN RFB n° 971/2009, incisos V a IX trata sobre notas ficais, faturas ou recibos quando emitido pelo consórcio, conforme os parágrafos abaixo: “V - se a nota fiscal, fatura ou recibo for emitida pelo consórcio, poderá este informar a participação individualizada de cada consorciada que atuou na obra ou serviço e o valor da respectiva retenção, proporcionalmente à sua participação; VI - na hipótese do inciso V, o contratante poderá recolher os valores retidos no CNPJ de cada consorciada, de acordo com as informações prestadas pelo consórcio; VII - o valor recolhido na forma do inciso VI poderá ser compensado pela empresa consorciada com os valores das contribuições devidas à previdência social, vedada a compensação com as contribuições destinadas a outras entidades e fundos (terceiros), e o saldo remanescente, se houver, poderá ser compensado nas competências subsequentes ou ser objeto de pedido de restituição; VIII - as informações sobre a mão de obra empregada no serviço ou na obra de construção civil executados em consórcio serão prestadas pelo contratante dos trabalhadores, em GFIP individualizada por tomador, com o CNPJ identificador do tomador do serviço ou a matrícula da obra, conforme o caso; IX - se a retenção e o recolhimento forem feitos no CNPJ do consórcio, somente este poderá realizar a compensação ou apresentar pedido de restituição”. E o parágrafo terceiro do mesmo artigo citado acima estabelece que aplica-se ao valor da taxa de administração cobrada pelo consórcio o disposto no § 1º do art. 124.

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 250

“Art. 124. Poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam: § 1º O valor relativo à taxa de administração ou de agenciamento não poderá ser deduzido da base de cálculo da retenção, inclusive no caso de serviços prestados por trabalhadores temporários, ainda que o valor seja discriminado no documento ou seja objeto de nota fiscal, fatura ou recibo específico”. 5. DISPENSA DA RETENÇÃO A contratante fica dispensada de efetuar a retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, quando (artigo 120 da IN RFB n° 971/2009): a) o valor correspondente a 11% (onze por cento) dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela RFB para recolhimento em documento de arrecadação; (vide o subitem “5.1” desta matéria) b) a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição, cumulativamente; c) a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino definidos no inciso X do art. 118, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais. Para comprovação dos requisitos previstos na alínea “b”, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que não possui empregados e o seu faturamento no mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição (§ 1°, do artigo 120 da IN RFB n° 971/2009). O artigo 120, em seu § 2° da IN RFB n° 971/2009, dispõe que para comprovação dos requisitos previstos na alínea “b”, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que o serviço foi prestado por sócio da empresa, no exercício de profissão regulamentada, ou, se for o caso, por profissional da área de treinamento e ensino, e sem o concurso de empregados ou contribuintes individuais, ou consignará o fato na nota fiscal, na fatura ou no recibo de prestação de serviços. Conforme o § 3° do artigo 120 da IN RFB n° 971/2009, para fins do disposto na alínea “c”, são serviços profissionais regulamentados pela legislação federal, dentre outros, os prestados por administradores, advogados, aeronautas, aeroviários, agenciadores de propaganda, agrônomos, arquitetos, arquivistas, assistentes sociais, atuários, auxiliares de laboratório, bibliotecários, biólogos, biomédicos, cirurgiões dentistas, contabilistas, economistas domésticos, economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos, geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais, leiloeiros, massagistas, médicos, meteorologistas, nutricionistas, psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos, técnicos de arquivos, técnicos em biblioteconomia, técnicos em radiologia e tecnólogos. 5.1 – Valor Mínimo Para Recolhimento – R$ 10,00 Conforme o artigo 120, inciso I, da IN RFB n° 971/2009, a contratante fica dispensada de efetuar a retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, quando o valor correspondente a 11% (onze por cento) dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela RFB para recolhimento em documento de arrecadação; “IN RFB n° 971/2009, Art. 398. É vedado o recolhimento, em documento de arrecadação, de valor inferior a R$ 10,00 (dez reais). (Redação dada pela IN RFBn° 1.238, de 11 de 2012)”. 6. NÃO SE APLICA O INSTITUTO DA RETENÇÃO Não se aplica o instituto da retenção (artigo 149 da IN RFB n° 971/2009): a) à contratação de serviços prestados por trabalhadores avulsos por intermédio de sindicato da categoria ou de OGMO; b) à empreitada total, conforme definida na alínea "a" do inciso XXVII do caput e no § 1º, ambos do art. 322, aplicando-se, nesse caso, o instituto da solidariedade, conforme disposições previstas na Seção III do Capítulo IX deste Título, observado o disposto no art. 164 e no inciso IV do § 2º do art. 151;

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 251

c) à contratação de entidade beneficente de assistência social isenta de contribuições sociais; d) ao contribuinte individual equiparado à empresa e à pessoa física; e) à contratação de serviços de transporte de cargas, a partir de 10 de junho de 2003, data da publicação no Diário Oficial da União do Decreto nº 4.729, de 9 de junho de 2003; f) à empreitada realizada nas dependências da contratada; g) aos órgãos públicos da administração direta, autarquias e fundações de direito público quando contratantes de obra de construção civil, reforma ou acréscimo, por meio de empreitada total ou parcial, observado o disposto no inciso IV do § 2º do art. 151, ressalvado o caso de contratarem serviços de construção civil mediante cessão de mão-de-obra ou empreitada, em que se obrigam a efetuar a retenção prevista no art. 112. 6.1 – Empreitada Total Conforme o inciso II do artigo 149 da IN RFB n° 971/2009, não se aplica o instituto da retenção, à empreitada total, conforme definida na alínea "a" do inciso XXVII do caput e no § 1º, ambos do art. 322, aplicando-se, nesse caso, o instituto da solidariedade, conforme disposições previstas na Seção III do Capítulo IX deste Título, observado o disposto no art. 164 e no inciso IV do § 2º do art. 151. “Art. 322, inciso XXVII - contrato de construção civil ou contrato de empreitada (também conhecido como contrato de execução de obra, contrato de obra ou contrato de edificação), aquele celebrado entre o proprietário do imóvel, o incorporador, o dono da obra ou o condômino e uma empresa, para a execução de obra ou serviço de construção civil, no todo ou em parte, podendo ser: a) total, quando celebrado exclusivamente com empresa construtora, definida no inciso XIX (“inciso XIX - empresa construtora, a pessoa jurídica legalmente constituída, cujo objeto social seja a indústria de construção civil, com registro no Crea, na forma do art. 59 da Lei nº 5.194, de 24 de dezembro de 1966”.), que assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, com ou sem fornecimento de material; b) parcial, quando celebrado com empresa construtora ou prestadora de serviços na área de construção civil, para execução de parte da obra, com ou sem fornecimento de material”. 6.1.1 – Responsabilidade Solidária São solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação previdenciária principal e as expressamente designadas por lei como tal (Artigo 151 da IN RFB nº 971/2009). A solidariedade prevista no parágrafo acima não comporta benefício de ordem (§ 1º, do artigo 151, da IN RFB nº 971/2009). Aplica-se a responsabilidade solidária nos seguintes casos: a) Na contratação de execução de obra por empreitada total, e b) Quando houver repasse integral do contrato nas mesmas condições pactuadas, hipótese em que a responsabilidade solidária será aplicada a todas as empresas envolvidas. Observação: Informações acima foram obtidas no site do Ministério da Previdência Social (http://www.previdencia.gov.br/empregador-e-outras-instituicoes-mais-orientacoes-sobre-responsabilidade-solidaria/). Na contratação de obra de construção civil mediante empreitada total, a partir de fevereiro de 1999, observado o disposto no art. 157, a responsabilidade solidária do proprietário do imóvel, do dono da obra, do incorporador ou do condômino da unidade imobiliária, com a empresa construtora, será elidida com a comprovação do recolhimento, conforme o caso: (artigo 163, da IN RFB n° 971/2009) a) das contribuições sociais incidentes sobre a remuneração contida na folha de pagamento dos segurados utilizados na prestação de serviços e respectiva GFIP, corroborada por escrituração contábil, se o valor recolhido

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 252

for inferior ao indiretamente aferido com base nas notas fiscais, nas faturas ou nos recibos de prestação de serviços, na forma estabelecida na Seção Única do Capítulo III do Título IV; b) das contribuições sociais incidentes sobre a remuneração da mão-de-obra contida em nota fiscal ou fatura correspondente aos serviços executados, aferidas indiretamente na forma estabelecida na Seção Única do Capítulo III do Título IV, caso a contratada não apresente a escrituração contábil formalizada na época da regularização da obra; c) das retenções efetuadas pela empresa contratante, no uso da faculdade prevista no art. 164, com base nas notas fiscais, nas faturas ou nos recibos de prestação de serviços emitidos pela construtora contratada mediante empreitada total; d) das retenções efetuadas com base nas notas fiscais, nas faturas ou nos recibos de prestação de serviços emitidos pelas subempreiteiras, que tenham vinculação inequívoca à obra. E conforme o parágrafo único do artigo citado acima, em relação às alíquotas adicionais para o financiamento das aposentadorias especiais previstas no art. 57 da Lei nº 8.213, de 1991, a responsabilidade solidária poderá ser elidida com a apresentação da documentação comprobatória do gerenciamento e do controle dos agentes nocivos à saúde ou à integridade física dos trabalhadores, emitida pela empresa construtora, conforme disposto no art. 291. A contratante de empreitada total poderá elidir-se da responsabilidade solidária mediante a retenção de 11% (onze por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços contra ela emitido pela contratada, inclusive o consórcio, a comprovação do recolhimento do valor retido, na forma prevista no Capítulo VIII do Título II, e a apresentação da documentação comprobatória do gerenciamento dos riscos ocupacionais, na forma prevista no art. 291, observado o disposto no art. 145 (artigo 164, da IN RFB n° 971/2009). Segue abaixo os §§ 1º ao 3º do artigo 164, da IN RFB n° 971/2009: A contratante efetuará o recolhimento do valor retido em documento de arrecadação identificado com a matrícula CEI da obra de construção civil e a denominação social da contratada. O valor retido poderá ser compensado pela empresa contratada, ou ser objeto de restituição, observadas as regras definidas em ato próprio da RFB. A partir de 21 de novembro de 1986, não existe responsabilidade solidária dos órgãos públicos da administração direta, autarquias e fundações de direito público, portanto, a esses não se aplica a retenção prevista neste artigo quando forem contratantes de obra de construção civil mediante empreitada total. Importante: Conforme o artigo 151, da IN RFB n° 971/2009 são solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação previdenciária principal e as expressamente designadas por lei como tal, conforme o § 1º, inciso IV - a partir de 21 de novembro de 1986, as contribuições sociais previdenciárias decorrentes da contratação, qualquer que seja a forma, de execução de obra de construção civil, reforma ou acréscimo, efetuadas por órgão público da administração direta, por autarquia e por fundação de direito público. Observação: A respeito da responsabilidade solidária que trata este subitem e os subitem “6.1.1.1” a “6.1.2”, verifica também o Boletim INFORMARE nº 41/2015 “RESPONSABILIDADE SOLIDÁRIA Aspectos Previdenciários”, em assuntos previdenciários. 6.1.1.1 - A Responsabilidade Solidária Será Elidida A empresa contratante, valendo-se da faculdade estabelecida no artigo 30 da lei nº 8.212/91, poderá elidir-se da responsabilidade solidária, mediante a retenção e o recolhimento do percentual de 11% sobre o valor bruto da nota fiscal, fatura ou recibo. A responsabilidade solidária será elidida: a) Com a comprovação do recolhimento das contribuições incidentes sobre a remuneração dos segurados, incluída em nota fiscal, fatura ou recibo correspondente aos serviços executados, corroborada quando for o caso, por escrituração contábil; e b) Com a comprovação do recolhimento das contribuições incidentes sobre a remuneração dos segurados, aferidas por arbitramento nos termos, forma e percentuais previstos na legislação previdenciária.

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 253

Quando da quitação da nota fiscal, fatura ou recibo, o contratante deverá exigir da empresa construtora os documentos abaixo, elaborados especificamente para cada obra de construção civil. Documentos: a) cópia da GPS recolhida na matrícula da obra; b) cópia da folha de pagamento, até a competência 12/98; c) cópia da GFIP com comprovante de entrega, a partir de 01/99; e d) declaração de que possui escrituração contábil firmada pelo contador e responsável pela empresa e que os valores ora apresentados encontram-se devidamente contabilizados. ** Vide também o subitem “3.2” – Continua A Retenção De 11% (Onze Por Cento). Observação: Informações obtidas no site do Ministério da Previdência Social (http://www.previdencia.gov.br/empregador-e-outras-instituicoes-mais-orientacoes-sobre-responsabilidade-solidaria/). 6.1.2 - Excluem-Se Da Responsabilidade Solidária De acordo com o artigo 160, da IN RFB n° 971/2009, incisos I e II, conforme abaixo. Excluem-se da responsabilidade solidária, sujeitando-se à retenção prevista no art. 112 e, conforme o caso, no art. 145: “I - as demais formas de contratação de empreitada de obra de construção civil não-enquadradas no inciso I do art. 154, observado o disposto no inciso IV do § 2º do art. 151; II - os serviços de construção civil tais como os discriminados no ANEXO VII, observado o disposto no art. 143 e no inciso III do § 2º do art. 151”. 6.2 - Decisão Judicial Que Vede A Aplicação Da Retenção Caso haja decisão judicial que vede a aplicação da retenção, prevista no art. 31 da Lei nº 8.212, de 1991, observar-se-á o seguinte (artigo 150 da IN RFB n° 971/2009): a) na hipótese de a decisão judicial se referir à empresa contratada mediante cessão de mão-de-obra ou empreitada, não sujeita à aplicação do instituto da responsabilidade solidária, as contribuições previdenciárias incidentes sobre a remuneração da mão-de-obra utilizada na prestação de serviços serão exigidas da contratada; b) se a decisão judicial se referir à empresa contratada mediante empreitada total na construção civil, sendo a ação obtida contra o uso, pela contratante, da faculdade prevista no art. 164, hipótese em que é configurada a previsão legal do instituto da responsabilidade solidária, prevista no inciso VI do art. 30 da Lei nº 8.212, de 1991, ressalvado o disposto no art. 157, a contratante deverá observar o disposto nos arts. 161 e 163, no que couber, para fins de omissão da sua responsabilidade. De acordo com o parágrafo único, do artigo 150, na situação prevista na alínea “a”, quando a contratada pertencer à jurisdição de outra unidade da RFB, deverá ser emitido subsídio fiscal para a unidade competente da jurisdição do estabelecimento matriz da empresa contratada, ainda que a decisão judicial não determine que se aplique o instituto da responsabilidade solidária. 7. ATIVIDADE DE CONSTRUÇÃO CIVIL A obra de construção civil regularmente deverá ser matriculada no CEI (Cadastro Específico do INSS), conforme artigo 324 da Instrução Normativa nº 971/2009. A matrícula de obra de construção civil deverá ser efetuada por projeto, devendo incluir todas as obras nele previstas (Artigo 24 da Instrução Normativa RFB nº 971/2009). A matrícula CEI da obra de construção civil deve ser efetuada no prazo máximo de até 30 (trinta) dias do início de sua atividade, junto ao INSS. Observação: Matéria completa sobre matrícula CEI, verificar o Boletim INFORMARE nº 14/2014, em assuntos previdenciários.

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 254

7.1- Serviços Sujeitos À Retenção Contratados Mediante Cessão De Mão-De-Obra Ou Empreitada O artigo 117, inciso III, da IN RFB n° 971/2009 estabelece que estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra ou empreitada, observado o disposto no art. 149, os serviços de: “III - construção civil, que envolvam a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou de passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas”. 7.2 - Retenção Na Construção Civil Conforme o artigo 142, incisos I a IV, da IN RFB n° 971/2009, na construção civil, sujeita-se à retenção de que trata o art. 112, observado o disposto no art. 145: a) a contratação de obra de construção civil mediante empreitada parcial, conforme definição contida na alínea “b” do inciso XXVII do art. 322; (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) b) a contratação de obra de construção civil mediante subempreitada, conforme definição contida no inciso XXVIII do art. 322; (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) c) a prestação de serviços tais como os discriminados no Anexo VII; e (Vide no final da IN RFB n° 971/2009, os serviços discriminados referente o ANEXO VII). d) a reforma de pequeno valor, conforme definida no inciso V do art. 322. “Inciso XXVII do art. 322 - contrato de construção civil ou contrato de empreitada (também conhecido como contrato de execução de obra, contrato de obra ou contrato de edificação), aquele celebrado entre o proprietário do imóvel, o incorporador, o dono da obra ou o condômino e uma empresa, para a execução de obra ou serviço de construção civil, no todo ou em parte, podendo ser parcial, quando celebrado com empresa construtora ou prestadora de serviços na área de construção civil, para execução de parte da obra, com ou sem fornecimento de material”. “Inciso, XXVIII do art. 322 - contrato de subempreitada, aquele celebrado entre a empreiteira ou qualquer empresa subcontratada e outra empresa, para executar obra ou serviço de construção civil, no todo ou em parte, com ou sem fornecimento de material”. “Inciso V do art. 322 - reforma de pequeno valor, aquela de responsabilidade de pessoa jurídica, que possui escrituração contábil regular, em que não há alteração de área construída, cujo custo estimado total, incluindo material e mão-de-obra, não ultrapasse o valor de 20 (vinte) vezes o limite máximo do salário-de-contribuição vigente na data de início da obra”. 7.3 - Dispensa Da Retenção Na Construção Civil Não se sujeita à retenção a prestação de serviços de (Artigos 143 e 144 da Instrução Normativa nº 971/2009): a) administração, fiscalização, supervisão ou gerenciamento de obras; b) assessoria ou consultoria técnica; c) controle de qualidade de materiais; d) fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; e) jateamento ou hidrojateamento; f) perfuração de poço artesiano; g) elaboração de projeto da construção civil; h) ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); i) serviços de topografia;

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 255

j) instalação de antena coletiva; k) instalação de aparelhos de ar-condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; l) instalação de sistemas de ar-condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da Nota Fiscal de venda mercantil; Nota: Quando na prestação dos serviços relacionados nas letras “k e l” houver emissão de Nota Fiscal, fatura ou recibo de prestação de serviços relativa à mão-de-obra utilizada na instalação do material ou do equipamento vendido, os valores desses serviços integrarão a base de cálculo da retenção. m) instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a Nota Fiscal de venda mercantil; n) locação de caçamba; o) locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão-de-obra; p) fundações especiais. Informações importantes: Quando na prestação dos serviços relacionados nos incisos XII (instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil) e XIII (instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil) do caput, houver emissão de nota fiscal, fatura ou recibo de prestação de serviços relativa à mão-de-obra utilizada na instalação do material ou do equipamento vendido, os valores desses serviços integrarão a base de cálculo da retenção. (Artigo 143, parágrafo único, da IN RFB n° 971/2009). Caso haja, para a mesma obra, contratação de serviço relacionado no art. 143 e, simultaneamente, o fornecimento de mão-de-obra para execução de outro serviço sujeito à retenção, aplicar-se-á a retenção apenas a este serviço, desde que os valores estejam discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços (Artigo 144, da IN RFB n° 971/2009). Não havendo discriminação na nota fiscal, na fatura ou no recibo de prestação de serviços, aplicar-se-á a retenção a todos os serviços contratados. (Artigo 144, parágrafo único, da IN RFB n°971/2009). 8. RETENÇÃO NA PRESTAÇÃO DE SERVIÇOS EM CONDIÇÕES ESPECIAIS A empresa contratada deverá emitir Nota Fiscal, fatura ou recibo de prestação de serviços específica para os serviços prestados em condições especiais pelos segurados ou discriminar o valor desses na Nota Fiscal, na fatura ou no recibo de prestação de serviços (Artigo 112, § 1º, da Instrução Normativa nº 971/2009). Quando a atividade dos segurados na empresa contratante for exercida em condições especiais que prejudiquem a saúde ou a integridade física destes, de forma a possibilitar a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de trabalho, o percentual da retenção aplicado sobre o valor dos serviços prestados por estes segurados, a partir de 1º de abril de 2003, deve ser acrescido de 4% (quatro por cento), 3% (três por cento) ou 2% (dois por cento), respectivamente, perfazendo o total de 15% (quinze por cento), 14% (quatorze por cento) ou 13% (treze por cento), conforme artigo 145 da IN RFB n° 971/2009. O parágrafo único do artigo 145 da instrução citada, estabelece que para fins do disposto no parágrafo acima, a empresa contratada deverá emitir nota fiscal, fatura ou recibo de prestação de serviços específica para os serviços prestados em condições especiais pelos segurados ou discriminar o valor desses na nota fiscal, na fatura ou no recibo de prestação de serviços. As empresas contratada e contratante, no que se refere às obrigações relacionadas aos agentes nocivos a que os trabalhadores estiverem expostos, devem observar as disposições contidas no Capítulo IX do Título III, que trata dos riscos ocupacionais no ambiente de trabalho (artigo 147 da IN RFB n° 971/2009). 8.1 - Previsão Contratual

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 256

Caso haja previsão contratual de utilização de trabalhadores na execução de atividades na forma do art. 145, e a nota fiscal, fatura ou recibo de prestação de serviços não tenha sido emitida na forma prevista no parágrafo único do art. 145, a base de cálculo para incidência do acréscimo de retenção será proporcional ao número de trabalhadores envolvidos nas atividades exercidas em condições especiais, se houver a possibilidade de identificação dos trabalhadores envolvidos e dos não envolvidos nessas atividades (artigo 146 da IN RFB n° 971/2009). Na hipótese do parágrafo acima, não havendo possibilidade de identificação do número de trabalhadores envolvidos e não envolvidos com as atividades exercidas em condições especiais, o acréscimo da retenção incidirá sobre o valor total dos serviços contido na nota fiscal, na fatura ou no recibo de prestação de serviços, no percentual correspondente à atividade especial (§ 1°, artigo 146 da IN RFB n° 971/2009). 8.2 - Não Há Previsão Contratual Quando a empresa contratante desenvolver atividades em condições especiais e não houver previsão contratual da utilização ou não dos trabalhadores contratados nessas atividades, incidirá, sobre o valor total dos serviços contido na nota fiscal, na fatura ou no recibo de prestação de serviços, o percentual adicional de retenção correspondente às atividades em condições especiais desenvolvidas pela empresa ou, não sendo possível identificar as atividades, o percentual mínimo de 2% (dois por cento), conforme § 2° do artigo 146 da IN RFB n° 971/2009. O parágrafo único, do artigo 147 da instrução citada, estabelece que a contratada deve elaborar o PPP (Perfil Profissiográfico Previdenciário) dos trabalhadores expostos a agentes nocivos com base, dentre outras informações, nas demonstrações ambientais da contratante ou do local da efetiva prestação de serviços. Observação: Matéria sobre o PPP, verificar Boletim INFORMARE n° 16/2015. 9. ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL EM GOZO DE ISENÇÃO, ENTRE OUTROS IN RFB n° 971/2009, artigo 148, a entidade beneficente de assistência social em gozo de isenção, a empresa optante pelo SIMPLES ou pelo Simples Nacional, o sindicato da categoria de trabalhadores avulsos, o OGMO, o operador portuário e a cooperativa, quando forem contratantes de serviços mediante cessão de mão de obra ou empreitada, estão obrigados a efetuar a retenção sobre o valor da nota fiscal, da fatura ou do recibo de prestação de serviços e ao recolhimento da importância retida em nome da empresa contratada, observadas as demais disposições previstas neste Capítulo (capítulo VIII) (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) 10. SIMPLES NACIONAL O artigo 114 da IN RFB n° 971/2009 estabelece, que a empresa optante pelo SIMPLES, que prestou serviços mediante cessão de mão-de-obra ou empreitada, durante a vigência da Lei nº 9.317, de 5 de dezembro de 1996, está sujeita à retenção sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitido. E o parágrafo único, do artigo citado, determina que o disposto no parágrafo acima, não se aplica no período de 1º de janeiro de 2000 a 31 de agosto de 2002. De acordo com o artigo 191 da IN RFB n° 971/2009, as microempresas (ME) e empresas de pequeno de pequeno porte (EPP) optantes pelo SIMPLES NACIONAL que prestarem serviços mediante cessão de mão-de-obra ou empreitada não estão sujeitas à retenção previdenciária, sobre o valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços emitidos, exceto nas situações abaixo: a) ME ou a EPP tributada na forma dos Anexos IV e V (Lei Complementar nº 123/2006), para os fatos geradores ocorridos até 31 de dezembro de 2008; b) ME ou a EPP tributada na forma do Anexo IV (Lei Complementar nº 123/2006), para os fatos geradores ocorridos a partir de 1º de janeiro de 2009. Importante: As empresas do SIMPLES, enquadradas nos Anexos I, II, III e V a partir de janeiro de 2009, estão desobrigadas a reterem 11% (onze por cento) em suas prestações de serviço, mediante a emissão de Nota Fiscal, fatura ou recibo de prestação de serviço (Instrução Normativa RFB nº 938/2009, revogada pela Instrução Normativa nº 971/2009, artigo 191).

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 257

Observação: Matéria completa sobre SIMPLES NACIONAL, aspectos trabalhistas e previdenciários, verificar BOLETIM nº 05/2016, em assuntos previdenciários. 10.1 - Atividades Enquadradas No Anexo IV As atividades do Anexo IV, conforme o § 5º-C do artigo 18 da Lei Complementar nº 123/2006, são as seguintes: a) construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; b) serviço de vigilância, limpeza ou conservação; c) serviços advocatícios. (Incluído pela Lei Complementar nº 147, de 2014) 10.2 - Sujeitas À Exclusão Do SIMPLES NACIONAL, Na Hipótese De Prestação De Serviços Mediante Cessão Ou Locação De Mão-De-Obra A ME ou a EPP que exerça atividades tributadas na forma do Anexo III, até 31 de dezembro de 2008, e tributadas na forma dos Anexos III e V, a partir de 1º de janeiro de 2009, estará sujeita à exclusão do SIMPLES NACIONAL na hipótese de prestação de serviços mediante cessão ou locação de mão-de-obra, em face do disposto no inciso XII do art. 17 e no § 5º-H do art. 18 da Lei Complementar nº 123/2006. “Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte: XII - que realize cessão ou locação de mão-de-obra; Art. 18, § 5º-H. A vedação de que trata o inciso XII do caput do art. 17 desta Lei Complementar não se aplica às atividades referidas no § 5º-C deste artigo”. 10.3 – Atividades Concomitantes A Instrução Normativa RFB nº 971/2009, artigo 193, inciso II, ao artigo 199 irá tratar sobre situações de atividades concomitantes. Atividade concomitante é aquela realizada por trabalhador cuja mão-de-obra é empregada de forma simultânea em atividade enquadrada no anexo IV em conjunto com outra atividade enquadrada em um dos Anexos I, II, III e V (artigo 193, inciso II, da IN RFB n° 971/2009). As empresas optantes pelo Simples Nacional que exercerem atividades concomitantes terão recolhimento previdenciário patronal proporcional à parcela da receita bruta auferida nas atividades enquadradas no Anexo IV da Lei Complementar nº 123/2006, em relação à receita bruta total recebida pela empresa. “IN RFB n° 971/2009. Art. 195. As ME e EPP optantes pelo Simples Nacional deverão elaborar folha de pagamento mensal, nos termos do inciso III do art. 47, destacando a remuneração dos trabalhadores que se dediquem: I - exclusivamente, a atividade enquadrada nos Anexos I a III e V da Lei Complementar nº 123, de 2006; II - exclusivamente, a atividade enquadrada no Anexo IV da Lei Complementar nº 123, de 2006; e III - a exercício concomitante de atividades, conforme definido no inciso II do art. 193". 11. BASE DE CÁLCULO DA RETENÇÃO Em regra geral, a base de cálculo da retenção é o valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviço emitido pela empresa contratada. Porém, deverão ser observadas algumas situações quando se refere a serviços contratados mediante Contrato de Prestação de Serviço e quando também envolve materiais ou utilização de equipamentos (Artigo 121 da Instrução Normativa nº 971/2009). 11.1 - Valores De Materiais Ou De Equipamentos, Próprios Ou De Terceiros, Exceto Os Equipamentos Manuais, Fornecidos Pela Contratada, Discriminados No Contrato E Na Nota Fiscal

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 258

Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados (artigo 121 da IN RFB n° 971/2009). O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção (§ 1° do artigo citado acima). Para os fins do parágrafo anterior, a contratada manterá em seu poder, para apresentar à fiscalização da RFB, os documentos fiscais de aquisição do material ou o contrato de locação de equipamentos, conforme o caso, relativos a material ou equipamentos cujos valores foram discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços (§ 2° do artigo citado acima). Considera-se discriminação no contrato os valores nele consignados, relativos a material ou equipamentos, ou os previstos em planilha à parte, desde que esta seja parte integrante do contrato mediante cláusula nele expressa (§ 3° do artigo citado acima). 11.2 - Valores De Materiais Ou De Equipamentos, Próprios Ou De Terceiros, Exceto Os Equipamentos Manuais, Cujo Fornecimento Esteja Previsto Em Contrato, Sem A Respectiva Discriminação De Valores, Desde Que Discriminados Na Nota Fiscal Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, cujo fornecimento esteja previsto em contrato, sem a respectiva discriminação de valores, desde que discriminados na Nota Fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo a (Artigo 122 da Instrução Normativa RFB nº 971/2009): a) 50% (cinquenta por cento) do valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços; b) 30% (trinta por cento) do valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; d) 65% (sessenta e cinco por cento) quando se referir a limpeza hospitalar, e 80% (oitenta por cento) quando se referir aos demais tipos de limpeza, do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços. 11.3 - Utilização De Equipamento For Inerente À Execução Dos Serviços Contratados, Desde Que Haja A Discriminação De Valores Na Nota Fiscal Se a utilização de equipamento for inerente à execução dos serviços contratados, desde que haja a discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, adota-se o seguinte procedimento: (Artigo 122, § 1º, da Instrução Normativa RFB nº 971/2009): a) havendo o fornecimento de equipamento e os respectivos valores constarem em contrato, aplica-se o disposto no subitem “11.1” desta matéria; b) não havendo discriminação de valores em contrato, independentemente da previsão contratual do fornecimento de equipamento, a base de cálculo da retenção corresponderá, no mínimo, para a prestação de serviços em geral, a 50% (cinquenta por cento) do valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços e, no caso da prestação de serviços na área da construção civil, aos percentuais abaixo relacionados: b.1) 10% (dez por cento) para pavimentação asfáltica; b.2) 15% (quinze por cento) para terraplenagem, aterro sanitário e dragagem; b.3) 45% (quarenta e cinco por cento) para obras de arte (pontes ou viadutos); b.4) 50% (cinquenta por cento) para drenagem; b.5) 35% (trinta e cinco por cento) para os demais serviços realizados com a utilização de equipamentos, exceto os manuais. Conforme o § 3° do artigo 122 da IN RFB n° 971/2009 aplica-se aos procedimentos estabelecidos neste artigo o disposto nos §§ 1º e 2º do art. 121:

TRABALHO E PREVIDÊNCIA - FEVEREIRO – 08/2016 259