Embed Size (px)

Citation preview

ATIVIDADE RURAL

Atividade RuralAtividade Rural

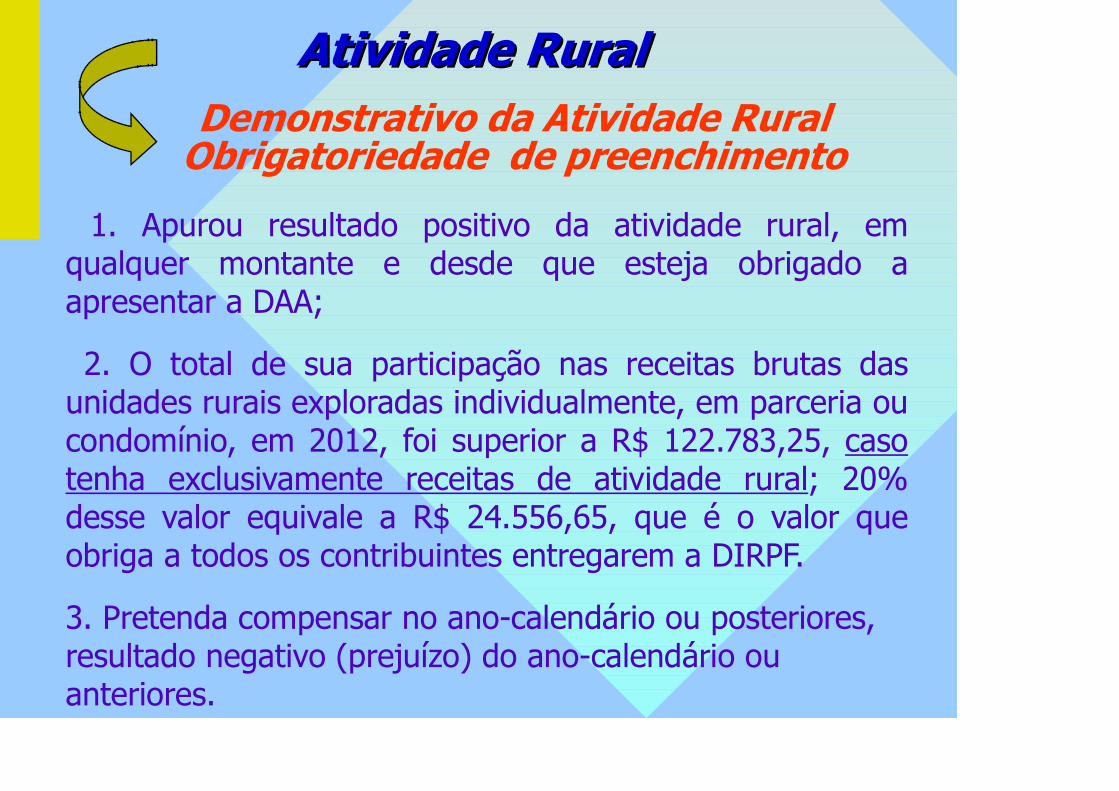

1. Apurou resultado positivo da atividade rural, em qualquer montante e desde que esteja obrigado a apresentar a DAA;

2. O total de sua participação nas receitas brutas das unidades rurais exploradas individualmente, em parceria ou condomínio, em 2012, foi superior a R$ 122.783,25, caso tenha exclusivamente receitas de atividade rural; 20% desse valor equivale a R$ 24.556,65, que é o valor que obriga a todos os contribuintes entregarem a DIRPF.

3. Pretenda compensar no ano-calendário ou posteriores, resultado negativo (prejuízo) do ano-calendário ou anteriores.

Demonstrativo da Atividade Rural Obrigatoriedade de preenchimento

Atividade RuralAtividade RuralDemonstrativo da Atividade Rural

Dados do Imóvel Explorado

- Imóvel Rural Explorado

Código da atividade

Nome

Localização

Nirf

Área em hectares

Participação (%)

Condição da exploração

Atividade RuralAtividade Rural

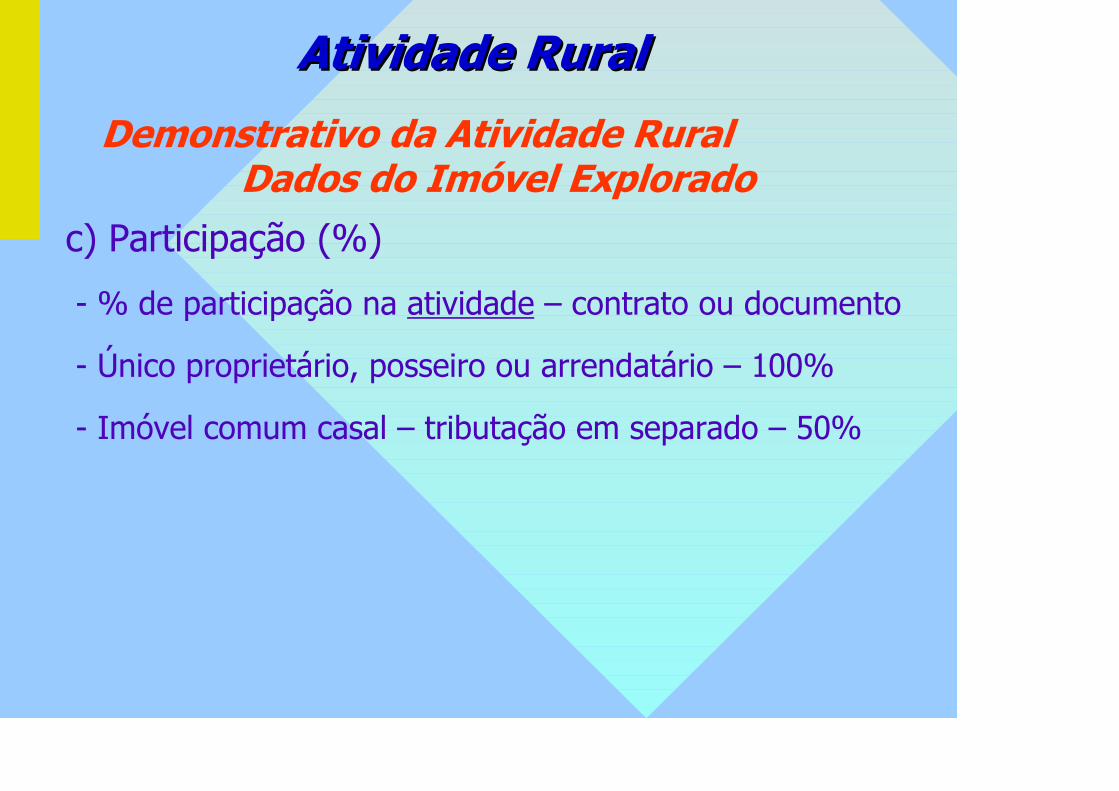

Demonstrativo da Atividade Rural Dados do Imóvel Explorado

c) Participação (%)

- % de participação na atividade – contrato ou documento

- Único proprietário, posseiro ou arrendatário – 100%

- Imóvel comum casal – tributação em separado – 50%

Atividade RuralAtividade Rural

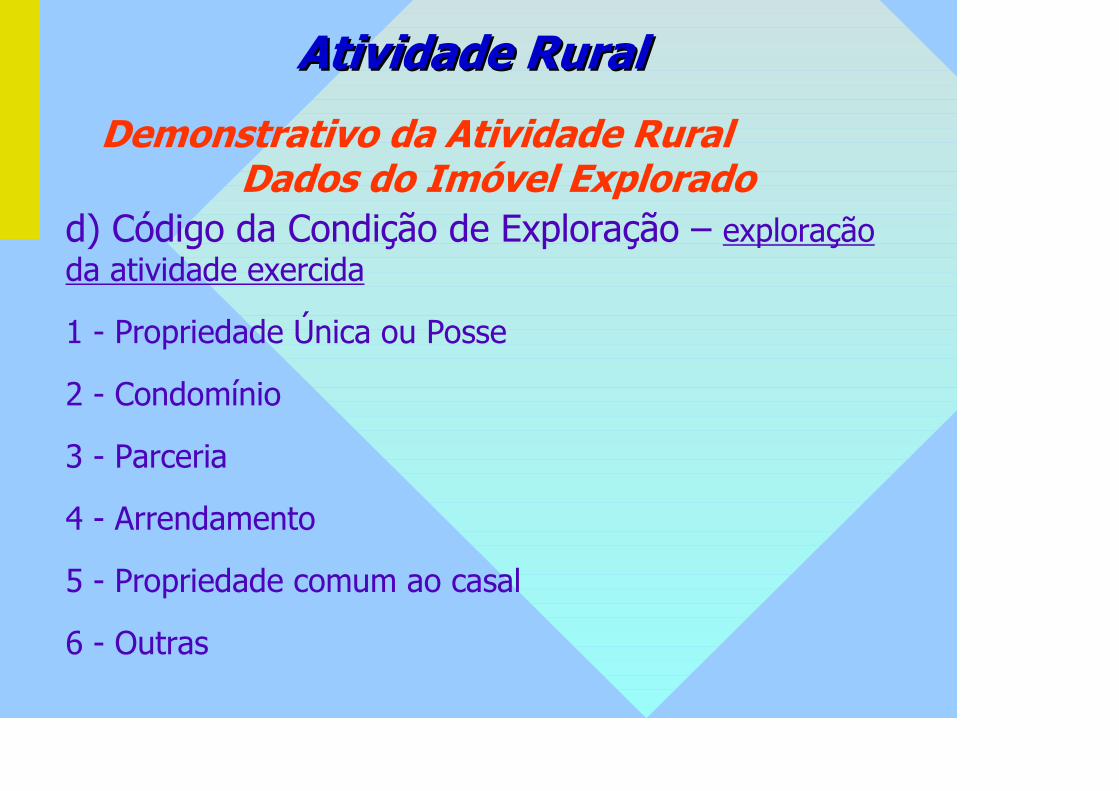

Demonstrativo da Atividade Rural Dados do Imóvel Explorado

d) Código da Condição de Exploração – exploração da atividade exercida

1 - Propriedade Única ou Posse

2 - Condomínio

3 - Parceria

4 - Arrendamento

5 - Propriedade comum ao casal

6 - Outras

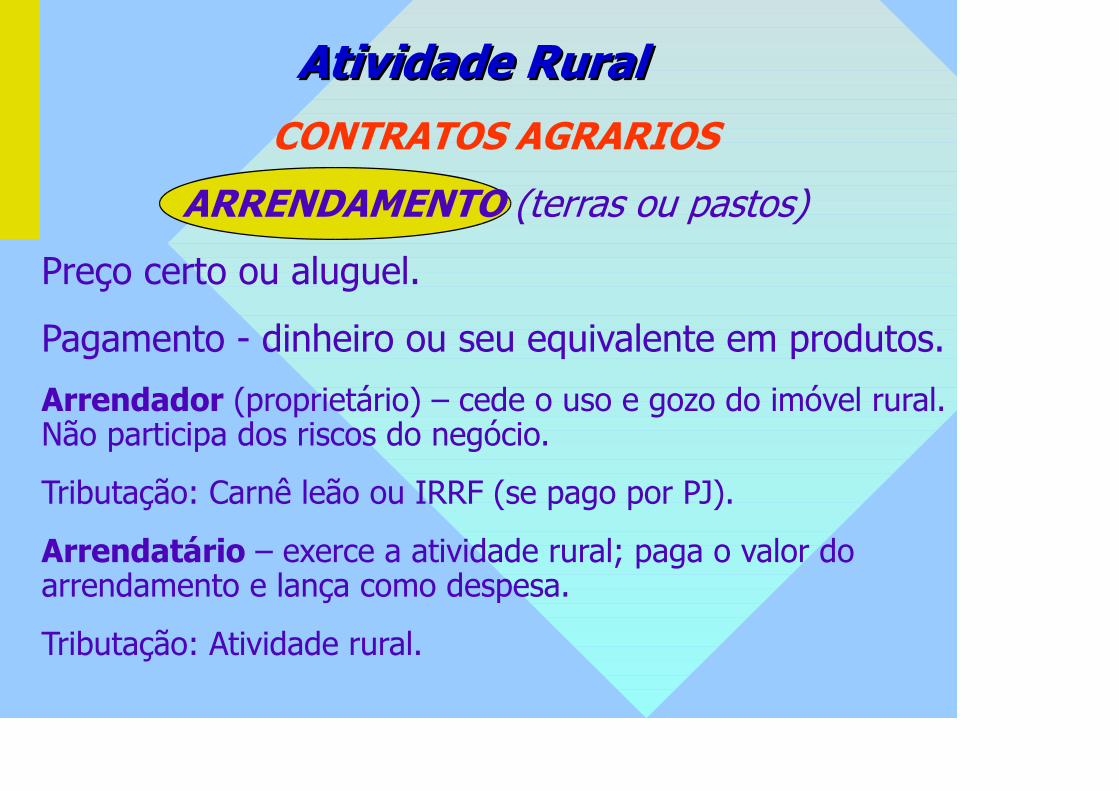

Atividade RuralAtividade RuralCONTRATOS AGRARIOS

ARRENDAMENTO (terras ou pastos)

Preço certo ou aluguel.

Pagamento - dinheiro ou seu equivalente em produtos.

Arrendador (proprietário) – cede o uso e gozo do imóvel rural. Não participa dos riscos do negócio.

Tributação: Carnê leão ou IRRF (se pago por PJ).

Arrendatário – exerce a atividade rural; paga o valor do arrendamento e lança como despesa.

Tributação: Atividade rural.

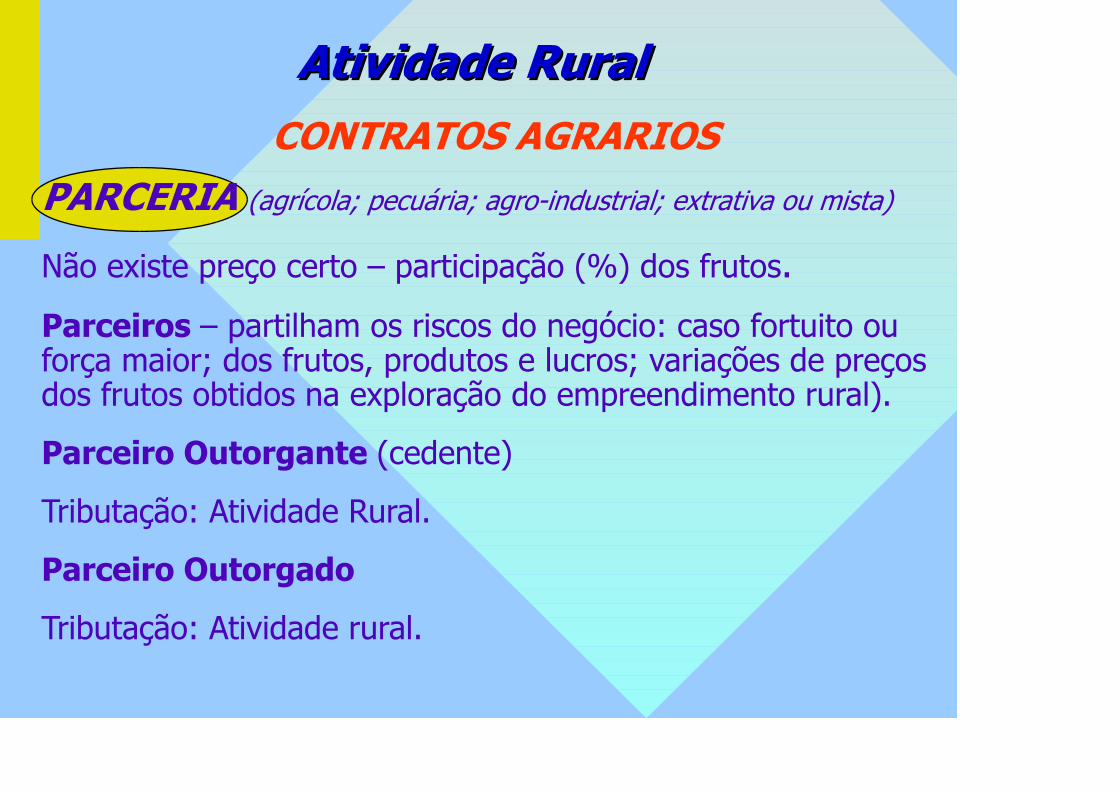

Atividade RuralAtividade RuralCONTRATOS AGRARIOS

PARCERIA (agrícola; pecuária; agro-industrial; extrativa ou mista)

Não existe preço certo – participação (%) dos frutos.

Parceiros – partilham os riscos do negócio: caso fortuito ou força maior; dos frutos, produtos e lucros; variações de preços dos frutos obtidos na exploração do empreendimento rural).

Parceiro Outorgante (cedente)

Tributação: Atividade Rural.

Parceiro Outorgado

Tributação: Atividade rural.

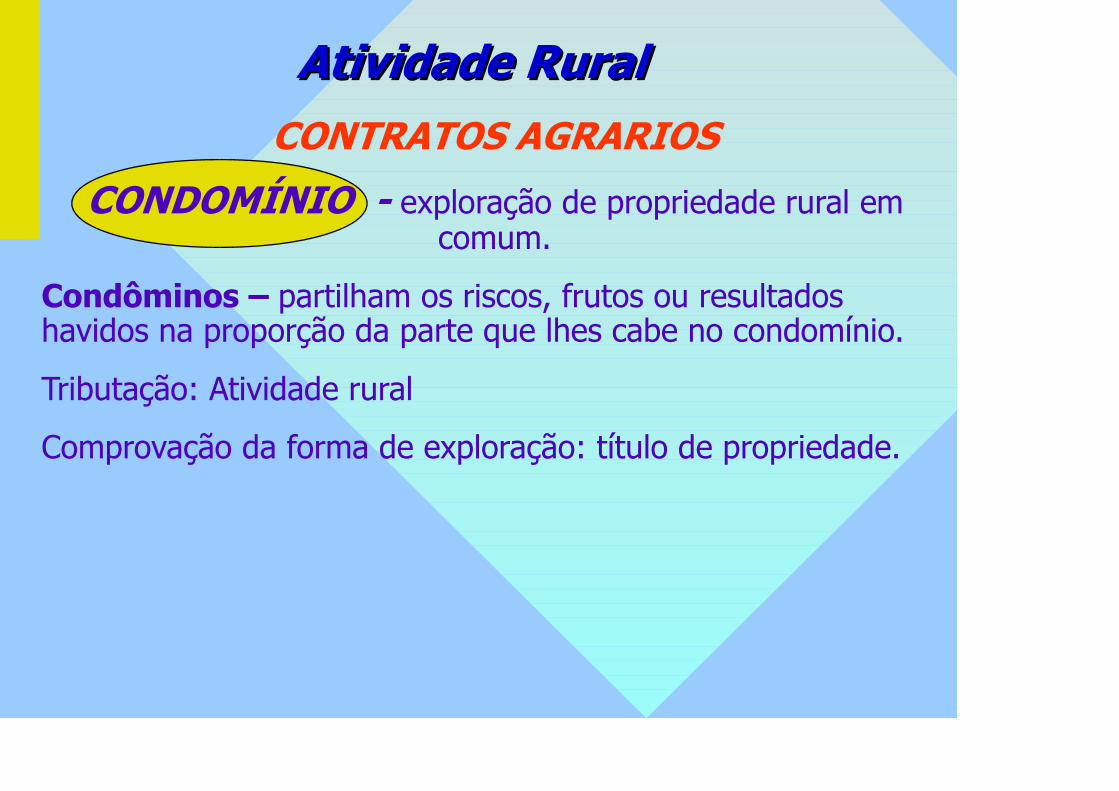

Atividade RuralAtividade RuralCONTRATOS AGRARIOS

CONDOMÍNIO - exploração de propriedade rural em comum.

Condôminos – partilham os riscos, frutos ou resultados havidos na proporção da parte que lhes cabe no condomínio.

Tributação: Atividade rural

Comprovação da forma de exploração: título de propriedade.

Atividade RuralAtividade Rural

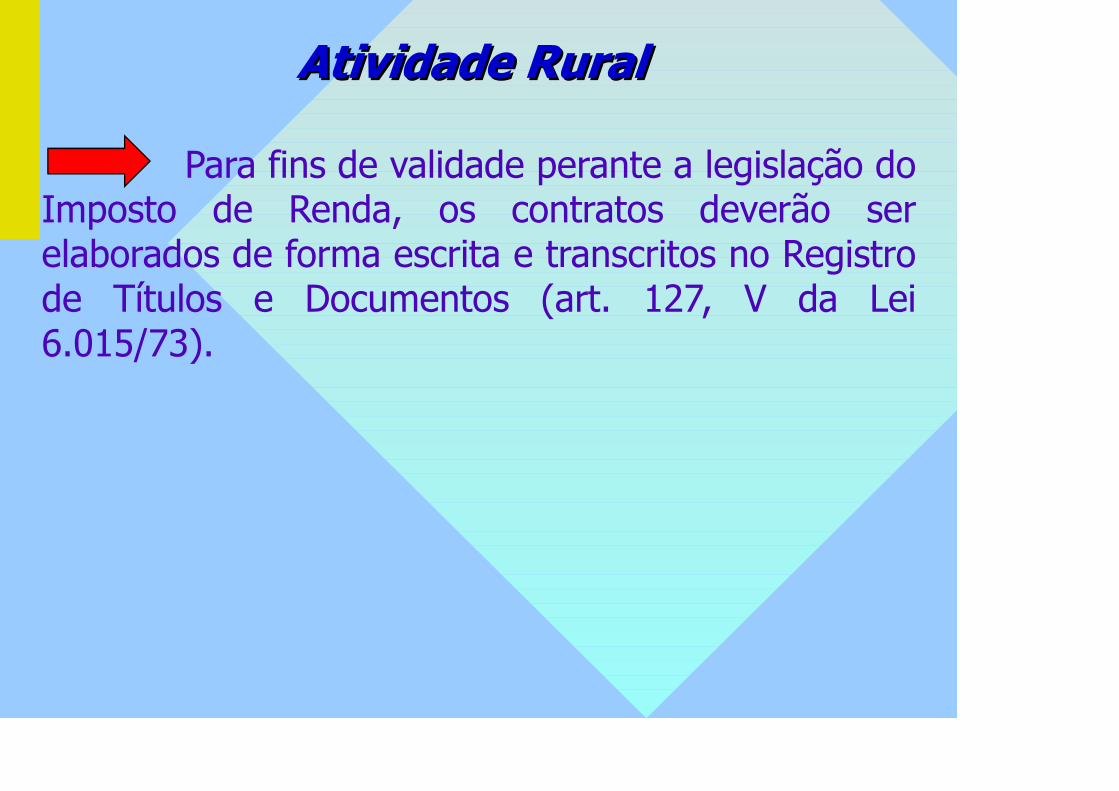

Para fins de validade perante a legislação do Imposto de Renda, os contratos deverão ser elaborados de forma escrita e transcritos no Registro de Títulos e Documentos (art. 127, V da Lei 6.015/73).

Atividade RuralAtividade Rural

CONSTITUIÇÃO DA RECEITA BRUTA

- montante das vendas dos produtos oriundos das atividades rurais exploradas pelo próprio vendedor.

- sem exclusão: Funrural e do ICMS

Atividade RuralAtividade Rural

INTEGRAM TAMBÉM A RECEITA BRUTA

I – os valores recebidos de órgãos públicos – auxílios, subvenções, subsídios, AGF e indenizações (Proagro);

II – o montante ressarcido ao produtor agrícola pela implantação e manutenção da cultura fumageira;

Atividade RuralAtividade Rural

Integram também a receita bruta

III – o valor de alienação de investimentos utilizados exclusivamente na exploração da atividade rural, ainda que adquiridos pelas modalidades de arrendamento mercantil e consórcio;

IV - o valor da entrega de produtos agrícolas, pela permuta com outros bens ou pela dação em pagamento (comum na aquisição de imóveis rurais).

Atividade RuralAtividade Rural

Integram também a receita bruta

V - o valor pelo qual o subscritor transfere os bens e direitos utilizados na exploração da atividade rural e os produtos e os animais dela decorrentes, a título de integralização de capital, nos termos previstos no art. 23 da Lei nº 9.249, de 1995;

VI - as sobras líquidas pagas, creditadas ou distribuídas pelas sociedades cooperativas rurais aos associados produtores rurais.

Atividade RuralAtividade Rural

Valor de venda da terra nua – não constitui receita da atividade rural

Atividade RuralAtividade Rural

COMPROVAÇÃO DA RECEITA BRUTA

Comprovada com documentos hábeis e idôneos, nos quais fiquem comprovados e demonstrados os valores, que identifiquem os adquirentes ou beneficiários, os produtos e data da operação. - Nota Fiscal de Produtor

- Nota Fiscal de Entrada

- Nota promissória Rural vinculada à Nota Fiscal de Produtor

Atividade RuralAtividade Rural

REALIZAÇÃO DA RECEITAREALIZAÇÃO DA RECEITA

ALIENAÇÃO A PRAZO

A receita deve ser computada na apuração do resultado da atividade rural na data do recebimento de cada parcela.

VENDA DE PRODUTOS COM PREÇO FINAL SUJEITO A COTAÇÕES

A diferença apurada por ocasião do fechamento da operação compõe o resultado da atividade

rural (receita ou despesa).

Atividade RuralAtividade Rural

REALIZAÇÃO DA RECEITAREALIZAÇÃO DA RECEITA

VENDA DE PRODUTOS PARA ENTREGA FUTURA

Os adiantamentos de recursos são computados como receita no mês da efetiva entrega do

produto.

- o valor devolvido após a entrega do produto constitui despesa no mês da devolução.

- O valor devolvido antes da entrega do produto não constitui despesa – é deduzido da importância recebida por conta da venda para entrega futura.

Atividade RuralAtividade Rural

DESPESAS DE CUSTEIO E INVESTIMENTOS

Custeio - são as necessárias à percepção dos rendimentos e a manutenção da fonte produtora, relacionada com a manutenção das atividades rurais exercidas (salários, arrendamento, sementes e insumos)

Investimentos – aplicação de recursos financeiros com vistas ao desenvolvimento da atividade para expansão da produção ou melhoria da produtividade (construções, aquisições máquinas, bolsas estudo, estradas, etc.).

Atividade RuralAtividade Rural

Aquisição de terra nua – não constitui investimento.

Atividade RuralAtividade RuralCOMPROVAÇÃO DAS DESPESAS

Comprovada com documentos hábeis e idôneos, identificando adequadamente a destinação dos recursos.

- nota fiscal, fatura recibos

- contrato de prestação de serviços

- laudo de vistoria

- folha de pagamento

- Cupom Máquina Registradora (identificação do destinatário, mercadorias ou produtos).

Atividade RuralAtividade Rural

APROPRIAÇÃO DAS DESPESAS

AQUISIÇÕES A PRAZO – são dedutíveis no mês do pagamento de cada parcela.

FINANCIAMENTO RURAL

- aquisição de bens: a dedução ocorre na data do pagamento do bem e não na data do empréstimo.

- formação e manutenção da atividade rural: no mês em que forem efetivados como custeio/investimento.

ENCARGOS FINANCEIROS – pagos em decorrência de empréstimos contraídos são dedutíveis na apuração do resultado (não diz respeito ao capital).

Atividade RuralAtividade Rural

APROPRIAÇÃO DAS DESPESAS

CONSÓRCIOS E ARRENDAMENTO MERCANTIL – dedutível no momento do pagamento de cada parcela.

CONSÓRCIO NÃO CONTEMPLADO – o valor das parcelas pagas somente é dedutível quando do recebimento do bem.

PERMUTA COM PRODUTOS RURAIS – os bens adquiridos, caracterizando pagamento parcelado, são considerados despesas no mês do pagamento de cada parcela (entrega dos produtos).

Atividade RuralAtividade Rural

FORMA DE APURAÇÃO DO RESULTADO

LIVRO CAIXA (+ R$ 56.000,00) – Lei 9.250/95.

PROVA DOCUMENTAL (receita bruta anual até R$ 56.000,00)

ESCRITURAÇÃO CONTÁBIL – Lei 8.023/90.

Atividade RuralAtividade Rural

FORMA DE APURAÇÃO DO RESULTADO

ESCRITURAÇÃO DO LIVRO CAIXA

- Deverá abranger as RECEITAS, as DESPESAS DE CUSTEIO, os INVESTIMENTOS e demais valores que integram a atividade rural.

- Não contendo intervalos em branco, entrelinhas, borrões ou emendas.

- Independe de registro em qualquer órgão.

Atividade RuralAtividade RuralESCRITURAÇÃO DO LIVRO CAIXA

- Deve ser numerado seqüencialmente e conter, no início e no encerramento “Termos” que identifiquem o Contribuinte e a finalidade do livro.

- A escrituração deve ser realizada até a data prevista p/entrega da DAA.

- Escrituração consolidada - abrangendo todas as unidades rurais exploradas pelo Contribuinte.

Atividade RuralAtividade RuralESCRITURAÇÃO DO LIVRO CAIXA

Exploração de uma unidade rural por mais de uma pessoa física (arrendatários, condôminos, união estável e parceiros):

- escrituração efetuada em destaque, no Livro Caixa de cada contribuinte.

- documentação comprobatória por meio de cópias, quando for o caso.

* Parceria ou condomínio: irrelevante o documento estar em nome de um só.

Atividade RuralAtividade Rural

RESULTADO DA ATIVIDADE RURAL

Apuração

receita bruta recebida - despesas de custeio e investimento pagas (no ano-calendário).

Deve corresponder a todos os imóveis rurais explorados pela pessoa física.

- Resultado positivo (lucro): integrará a base de cálculo do imposto.

- Resultado negativo (prejuízo): poderá ser compensado nos anos-calendário posteriores.

Atividade RuralAtividade Rural

RESULTADO DA ATIVIDADE RURAL

Resultado Presumido

À opção do contribuinte, o resultado da atividade rural, quando positivo, limitar-se-á a vinte por cento da receita bruta do ano-calendário.

* Não dispensa a comprovação das receitas e despesas, e não se aplica à atividade rural exercida no Brasil por não residente.

Atividade RuralAtividade Rural

RESULTADO DA ATIVIDADE RURAL

Arrendatários, condôminos, conviventes, no caso de união estável, e os parceiros, na exploração da atividade rural:

- devem apurar o resultado, separadamente, na proporção dos rendimentos e despesas que couberem a cada um, devendo essa condição ser comprovada documentalmente.

Atividade RuralAtividade Rural

RESULTADO DA ATIVIDADE RURAL

Resultado da atividade rural produzido em unidade rural comum ao casal, em decorrência do regime de casamento:

- deve ser apurado e tributado pelos cônjuges proporcionalmente à sua parte.

* Opcionalmente, o resultado da atividade rural comum pode ser apurado e tributado em sua totalidade na declaração de um dos cônjuges.

Atividade RuralAtividade Rural

RESULTADO DA ATIVIDADE RURAL

Os empréstimos destinados ao financiamento da atividade rural, comprovadamente utilizados nessa atividade, não justificam acréscimo patrimonial.

Atividade RuralAtividade Rural

COMPENSAÇÃO DE PREJUÍZO

1) O contribuinte deve apresentar a DAA no modelo completo desde o ano-calendário em que obteve prejuízo até o ano-calendário em que efetuar a compensação.

2) A pessoa física fica obrigada à conservação e guarda do livro Caixa e dos documentos fiscais que demonstrem a apuração do prejuízo a compensar.

3) Não se aplica à forma de apuração de resultado mediante prova documental.

Atividade RuralAtividade Rural

COMPENSAÇÃO DE PREJUÍZO

4) O saldo de prejuízo não compensado pelo de cujus pode ser utilizado pelo meeiro e pelos sucessores legítimos que continuarem a exploração da atividade rural, após o encerramento do inventário, proporcionalmente à parcela da unidade rural recebida.

Atividade RuralAtividade Rural

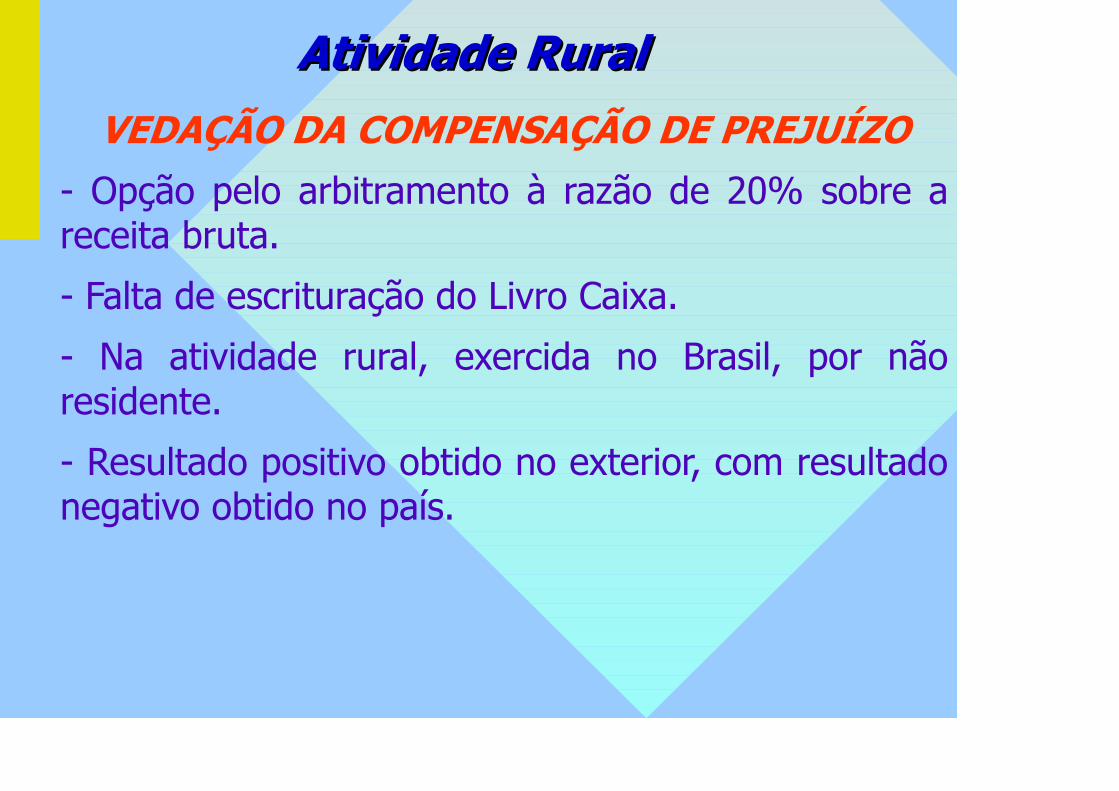

VEDAÇÃO DA COMPENSAÇÃO DE PREJUÍZO

- Opção pelo arbitramento à razão de 20% sobre a receita bruta.

- Falta de escrituração do Livro Caixa.

- Na atividade rural, exercida no Brasil, por não residente.

- Resultado positivo obtido no exterior, com resultado negativo obtido no país.

Atividade RuralAtividade Rural

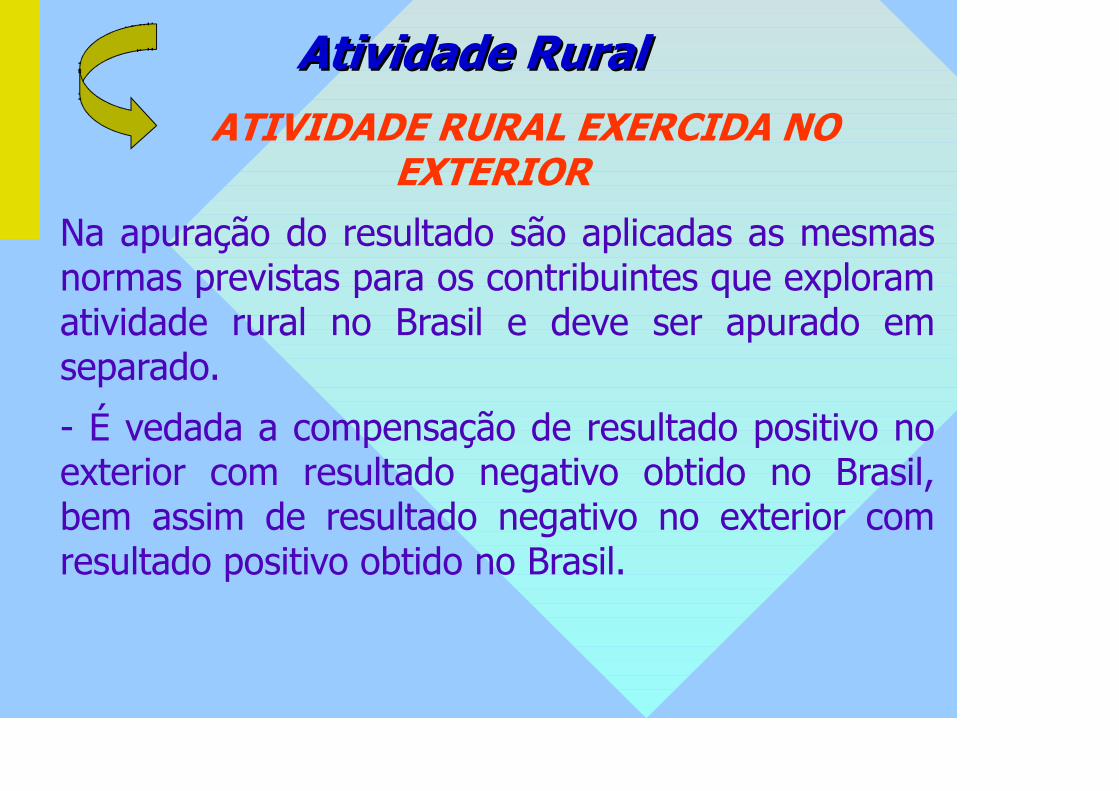

ATIVIDADE RURAL EXERCIDA NO EXTERIOR

Na apuração do resultado são aplicadas as mesmas normas previstas para os contribuintes que exploram atividade rural no Brasil e deve ser apurado em separado.

- É vedada a compensação de resultado positivo no exterior com resultado negativo obtido no Brasil, bem assim de resultado negativo no exterior com resultado positivo obtido no Brasil.

Atividade RuralAtividade Rural

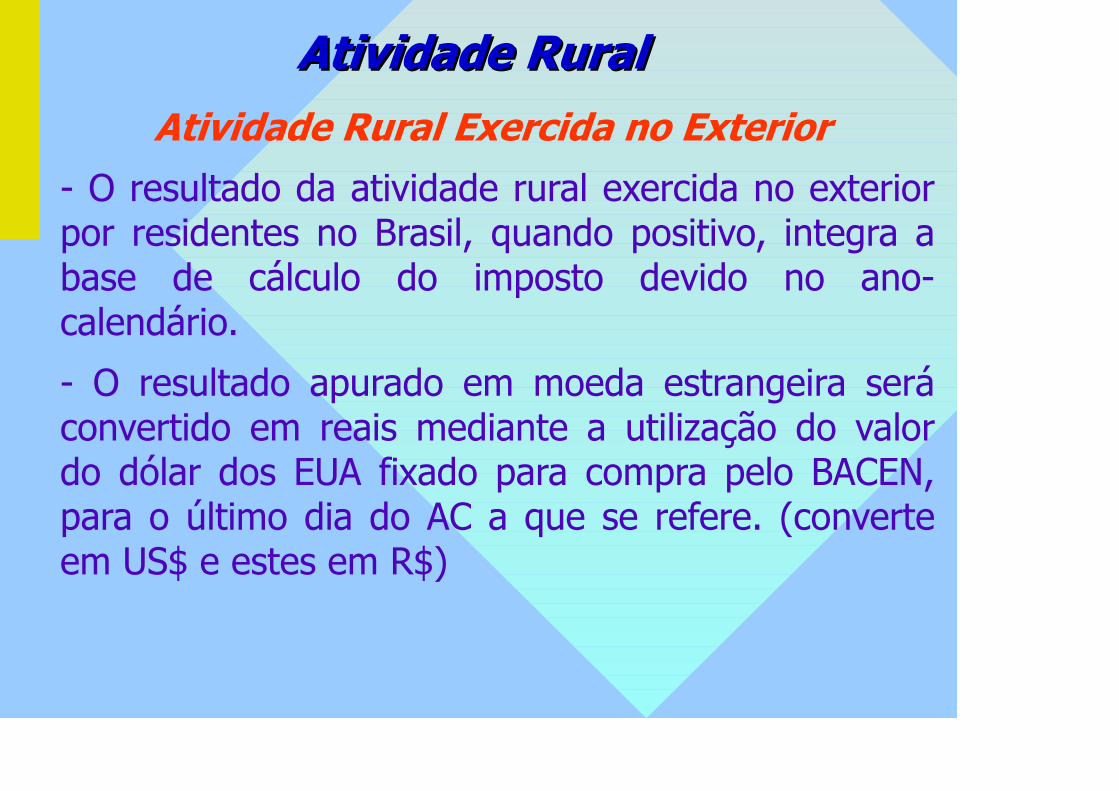

Atividade Rural Exercida no Exterior

- O resultado da atividade rural exercida no exterior por residentes no Brasil, quando positivo, integra a base de cálculo do imposto devido no ano-calendário.

- O resultado apurado em moeda estrangeira será convertido em reais mediante a utilização do valor do dólar dos EUA fixado para compra pelo BACEN, para o último dia do AC a que se refere. (converte em US$ e estes em R$)

Atividade RuralAtividade Rural

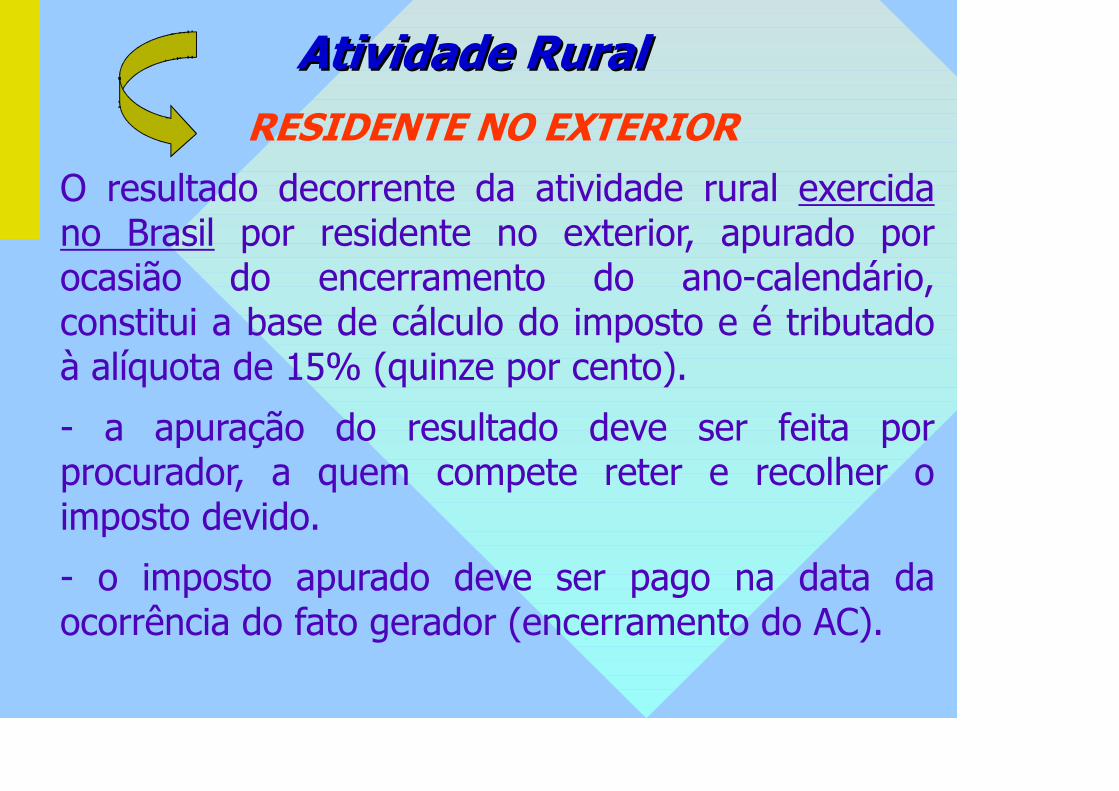

RESIDENTE NO EXTERIOR

O resultado decorrente da atividade rural exercida no Brasil por residente no exterior, apurado por ocasião do encerramento do ano-calendário, constitui a base de cálculo do imposto e é tributado à alíquota de 15% (quinze por cento).

- a apuração do resultado deve ser feita por procurador, a quem compete reter e recolher o imposto devido.

- o imposto apurado deve ser pago na data da ocorrência do fato gerador (encerramento do AC).

Atividade RuralAtividade Rural

Residente no Exterior

Na apuração do resultado da atividade rural exercida por residente no exterior não são permitidas:

I - a opção pelo arbitramento da base de cálculo;

II - a compensação de prejuízos apurados.

Atividade RuralAtividade Rural

FICHA BENS DA ATIVIDADE RURAL

1 - Os bens e benfeitorias utilizados na exploração da atividade rural, exceto a terra nua, devem ser informados nesta ficha da seguinte forma:

a) adquiridos até 31/12/2011, devem ser relacionados apenas no campo Discriminação, sem o preenchimento do campo Valores em Reais;

Atividade RuralAtividade Rural

Ficha Bens da Atividade Rural

b) adquiridos a partir de 1º/01/2012 e utilizados exclusivamente na exploração da atividade rural, ainda que sejam considerados despesas no mês do pagamento, devem ser relacionados no campo Discriminação e Valores em Reais;

Atividade RuralAtividade Rural

Ficha Bens da Atividade Rural

c) adquiridos até 31/12/2011 e alienados em 2012 constarão apenas no campo Discriminação, devendo ser informados a data e o valor de alienação;

d) adquiridos e alienados em 2012 constarão apenas no campo Discriminação, devendo ser informados as datas e os valores de aquisições e alienações.

Atividade RuralAtividade Rural

Ficha Bens da Atividade Rural

2 - A produção em estoque deverá constar nesta ficha apenas no campo Discriminação em quantidade e espécie dos produtos, sem indicação de valor.

3 - Os valores pagos, relativos a consórcios de bens ainda não contemplados.

Atividade RuralAtividade Rural

Ficha Bens da Atividade Rural

4 - O valor liberado do financiamento para custeio ou investimento enquanto não for aplicado na atividade rural.

Atividade RuralAtividade Rural

FICHA DÍVIDAS VINCULADAS À ATIVIDADE RURAL

As dívidas vinculadas à atividade rural existentes em 31/12/2011 ou 31/12/2012 devem ser informadas nesta ficha da seguinte forma:

1. Discriminação da data da contratação, nº do contrato e o credor (CPF/CNPJ).

2. Os saldos existentes em 31/12/2011 e em 31/12/2012.

Atividade RuralAtividade Rural

APURAÇÃO DO GANHO DE CAPITAL DO IMÓVEL RURAL

Vai prevalecer o VTN declarado nas DIATs se e somente se:

• a aquisição do imóvel foi posterior a 01/01/1997 e

• a aquisição ocorreu antes da entrega da DIAT (até setembro) e

• a venda ocorreu após a entrega da DIAT (Doc. de Informação e Apuração do ITR).

Atividade RuralAtividade Rural

Apuração do GK do imóvel rural

Benfeitorias – se tiverem sido deduzidas como despesa de custeio na apuração da determinação da base de cálculo do imposto da atividade rural, o valor de alienação referente a elas será tributado como receita da atividade rural; caso contrário integram o custo de aquisição para efeito de determinação do ganho de capital.