Embed Size (px)

Citation preview

1

Prof. Daniel Ramos Nogueira

Definição: Pecuária é a arte de criar gado.

◦ Pecuária de Corte: que é a destinada à criação de animaiscom o objetivo de produção de carne para o consumo.

◦ Pecuária Leiteira: que é destinada a produção de leite eseus derivados (queijos, iogurtes, etc.)

Fases da Pecuária:

◦ Cria: produção de bezerros que só serão vendidos após o desmame.

◦ Recria: a partir do bezerro adquirido, a produção e a venda do

novilho magro para a engorda.

◦ Engorda: a partir do novilho magro adquirido, a produção e a venda

do novilho gordo

Ativos Biológicos Maduros◦ No caso da pecuária são aqueles que já atingiram o peso

ideal para serem vendidos ao frigorífico.

Ativos Biológicos Imaturos◦ São aqueles que ainda não atingiram o peso ideal para o

abate.

ATIVO CIRCULANTE

Ativos Biológicos - Maduros

◦ Novilhos de 25 a 36 meses*

Ativos Biológicos – Imaturos

◦ Novilhos de 25 a 36 meses*

◦ Novilhos de 13 a 24 meses*

◦ Bezerros de 0 a 12 meses*

*Podem ser divididos em Macho/Fêmea e Custo/Valor Justo

ATIVO NÃO CIRCULANTE

Ativos Biológicos - Maduros

◦ Matriz

◦ Touro

Ativos Biológicos – Imaturos

◦ Matriz (Novilhas)

◦ Touro (Tourinho)

2

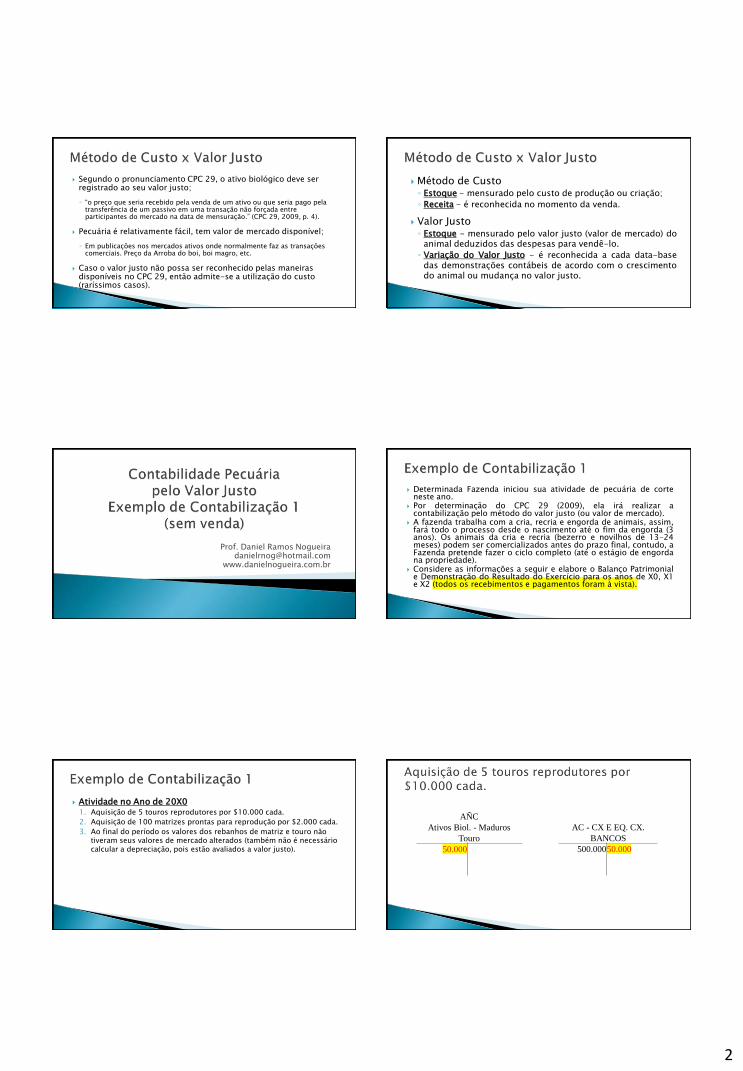

Segundo o pronunciamento CPC 29, o ativo biológico deve ser registrado ao seu valor justo;

◦ “o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.” (CPC 29, 2009, p. 4).

Pecuária é relativamente fácil, tem valor de mercado disponível;

◦ Em publicações nos mercados ativos onde normalmente faz as transações comerciais. Preço da Arroba do boi, boi magro, etc.

Caso o valor justo não possa ser reconhecido pelas maneiras disponíveis no CPC 29, então admite-se a utilização do custo (raríssimos casos).

Método de Custo◦ Estoque - mensurado pelo custo de produção ou criação;

◦ Receita - é reconhecida no momento da venda.

Valor Justo◦ Estoque - mensurado pelo valor justo (valor de mercado) do

animal deduzidos das despesas para vendê-lo.

◦ Variação do Valor Justo - é reconhecida a cada data-basedas demonstrações contábeis de acordo com o crescimentodo animal ou mudança no valor justo.

Prof. Daniel Ramos [email protected]

www.danielnogueira.com.br

Determinada Fazenda iniciou sua atividade de pecuária de corteneste ano.

Por determinação do CPC 29 (2009), ela irá realizar acontabilização pelo método do valor justo (ou valor de mercado).

A fazenda trabalha com a cria, recria e engorda de animais, assim,fará todo o processo desde o nascimento até o fim da engorda (3anos). Os animais da cria e recria (bezerro e novilhos de 13-24meses) podem ser comercializados antes do prazo final, contudo, aFazenda pretende fazer o ciclo completo (até o estágio de engordana propriedade).

Considere as informações a seguir e elabore o Balanço Patrimoniale Demonstração do Resultado do Exercício para os anos de X0, X1e X2 (todos os recebimentos e pagamentos foram à vista).

Atividade no Ano de 20X01. Aquisição de 5 touros reprodutores por $10.000 cada.

2. Aquisição de 100 matrizes prontas para reprodução por $2.000 cada.

3. Ao final do período os valores dos rebanhos de matriz e touro não tiveram seus valores de mercado alterados (também não é necessário calcular a depreciação, pois estão avaliados a valor justo).

AÑC

Ativos Biol. - Maduros

Touro

50.000

AC - CX E EQ. CX.

BANCOS

500.000 50.000

3

AÑC

Ativos Biol. - Maduros

Matriz

200.000

AC - CX E EQ. CX.

BANCOS

500.000 50.000

200.000Não é necessário fazer Ajuste a Valor Justo,pois não houve ganho ou perda no período.

ATIVO INICIAL 20X0

CIRCULANTE

Caixa e Equivalentes de Caixa 500.000 250.000

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 200.000

Touro 50.000

TOTAL DO ATIVO 500.000 500.000

PATRIMÔNIO LÍQUIDO

Capital Social 500.000 500.000

Lucros Acumulados

TOTAL DO PASSIVO E PL 500.000 500.000

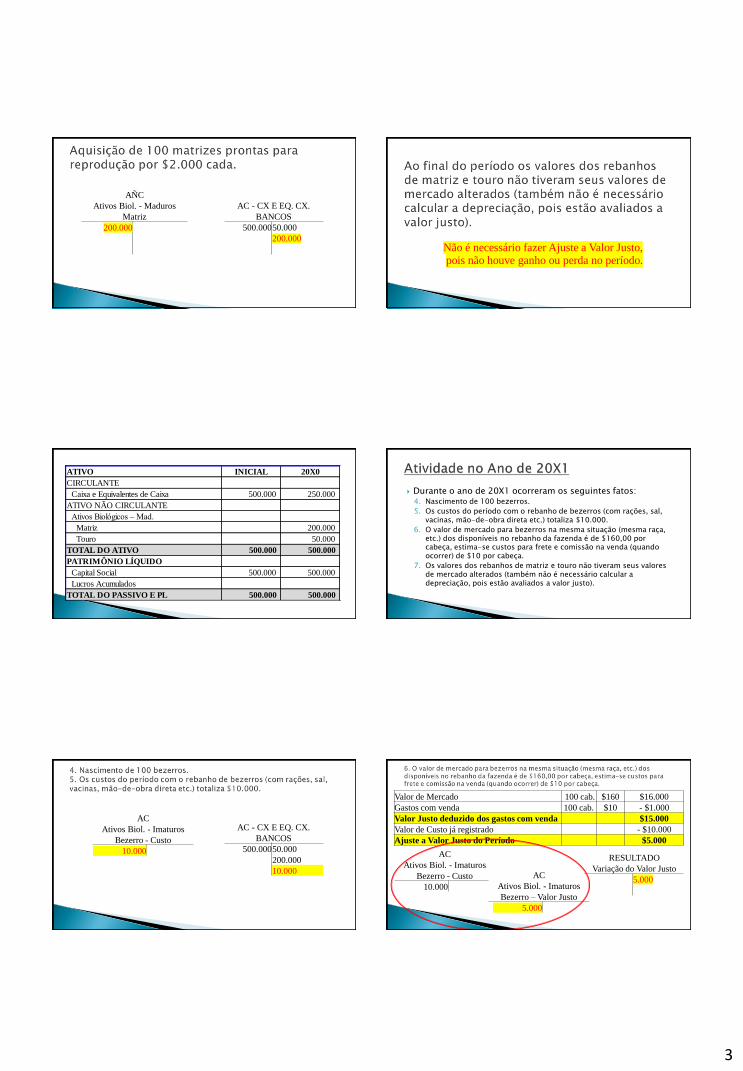

Durante o ano de 20X1 ocorreram os seguintes fatos:4. Nascimento de 100 bezerros.

5. Os custos do período com o rebanho de bezerros (com rações, sal, vacinas, mão-de-obra direta etc.) totaliza $10.000.

6. O valor de mercado para bezerros na mesma situação (mesma raça, etc.) dos disponíveis no rebanho da fazenda é de $160,00 por cabeça, estima-se custos para frete e comissão na venda (quando ocorrer) de $10 por cabeça.

7. Os valores dos rebanhos de matriz e touro não tiveram seus valores de mercado alterados (também não é necessário calcular a depreciação, pois estão avaliados a valor justo).

AC

Ativos Biol. - Imaturos

Bezerro - Custo

10.000

AC - CX E EQ. CX.

BANCOS

500.000 50.000

200.000

10.000

Valor de Mercado 100 cab. $160 $16.000

Gastos com venda 100 cab. $10 - $1.000

Valor Justo deduzido dos gastos com venda $15.000

Valor de Custo já registrado - $10.000

Ajuste a Valor Justo do Período $5.000

AC

Ativos Biol. - Imaturos

Bezerro - Custo

10.000

AC

Ativos Biol. - Imaturos

Bezerro – Valor Justo

5.000

RESULTADO

Variação do Valor Justo

5.000

4

Não é necessário fazer Ajuste a Valor Justo,pois não houve ganho ou perda no período.

ATIVO 20X0 20X1

CIRCULANTE

Caixa e Equivalentes de Caixa 250.000 240.000

Bezerros

Bezerros - Custo 10.000

Bezerros - Valor Justo 5.000

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 200.000 200.000

Touro 50.000 50.000

TOTAL DO ATIVO 500.000 505.000

PATRIMÔNIO LÍQUIDO

Capital Social 500.000 500.000

Lucros Acumulados 5.000

TOTAL DO PASSIVO E PL 500.000 505.000

DRE 20X0 20X1

Receita pela Venda do Gado

(-) Custo do Gado Vendido

Variação do Valor Justo 5.000

Lucro Bruto

Despesa de Venda

Lucro Líquido 5.000

Durante o ano de 20X2 ocorreram os seguintes fatos:8. Os Bezerros nascidos em 20X1 são transferidos para a categoria de novilhos

de 13 a 24 meses. 9. Os custos do período com os novilhos de 13 a 24 meses foram de $12.000.10.Os novilhos têm valor justo de $490,00 por cabeça, sendo que os gastos

estimados de venda são de $40 por cabeça.11.Nascimento de novos 100 bezerros.12.Os custos do período com os bezerros foram de $16.000.13.O valor de mercado para bezerros na mesma situação (mesma raça, etc.)

dos disponíveis no rebanho da fazenda é de $220,00 por cabeça, estima-se gastos para vender de $20 por cabeça.

14.Os valores dos rebanhos de matriz e touro não tiveram seus valores de mercado alterados (também não é necessário calcular a depreciação, pois estão avaliados a valor justo).

AC

Ativos Biol. - Imaturos

Bezerro - Custo

10.000 10.000

AC

Ativos Biol. - Imaturos

Bezerro – Valor Justo

5.000 5.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M - Custo

10.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M – Valor Justo

5.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M - Custo

10.000

12.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M – Valor Justo

5.000

AC - CX E EQ. CX.

BANCOS

500.000 50.000

200.000

10.000

12.000

5

Valor de Mercado 100 cab. $490 $49.000

Gastos com venda 100 cab. $40 - $4.000

Valor Justo deduzido dos gastos com venda $45.000

Valor de Custo já registrado - $22.000

Valor Justo já registrado período anterior - $ 5.000

Ajuste a Valor Justo do Período $18.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M - Custo

10.000

12.000

AC

Ativos Biol. - Imaturos

Nov. 13-24M – Valor Justo

5.000

18.000

RESULTADO

Variação do Valor Justo

18.000$45.000

AC

Ativos Biol. - Imaturos

Bezerro - Custo

16.000

AC - CX E EQ. CX.

BANCOS

500.000 50.000

200.000

10.000

12.000

16.000

AC

Ativos Biol. - Imaturos

Bezerro - Custo

16.000

Valor de Mercado 100 cab. $220 $22.000

Gastos com venda 100 cab. $20 - $2.000

Valor Justo deduzido dos gastos com venda $20.000

Valor de Custo já registrado - $16.000

Ajuste a Valor Justo do Período $4.000

RESULTADO

Variação do Valor Justo

18.000

4.000

AC

Ativos Biol. - Imaturos

Bezerro – Valor Justo

4.000

$20.000Não é necessário fazer Ajuste a Valor Justo,pois não houve ganho ou perda no período.

ATIVO 20X1 20X2

CIRCULANTE

Caixa e Equivalentes de Caixa 240.000 212.000

Novilhos 13-24 Meses

Novilhos 13 - Custo 22.000

Novilhos 13 - Valor Justo 23.000

Bezerros

Bezerros - Custo 10.000 16.000

Bezerros - Valor Justo 5.000 4.000

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 200.000 200.000

Touro 50.000 50.000

TOTAL DO ATIVO 505.000 527.000

PATRIMÔNIO LÍQUIDO

Capital Social 500.000 500.000

Lucros Acumulados 5.000 27.000

TOTAL DO PASSIVO E PL 505.000 527.000

DRE 20X2

Receita pela Venda do Gado

(-) Custo do Gado Vendido

Variação do Valor Justo 22.000

Lucro Bruto

Despesa de Venda

Lucro Líquido 22.000

RESULTADO

Variação do Valor Justo

18.000

4.000

6

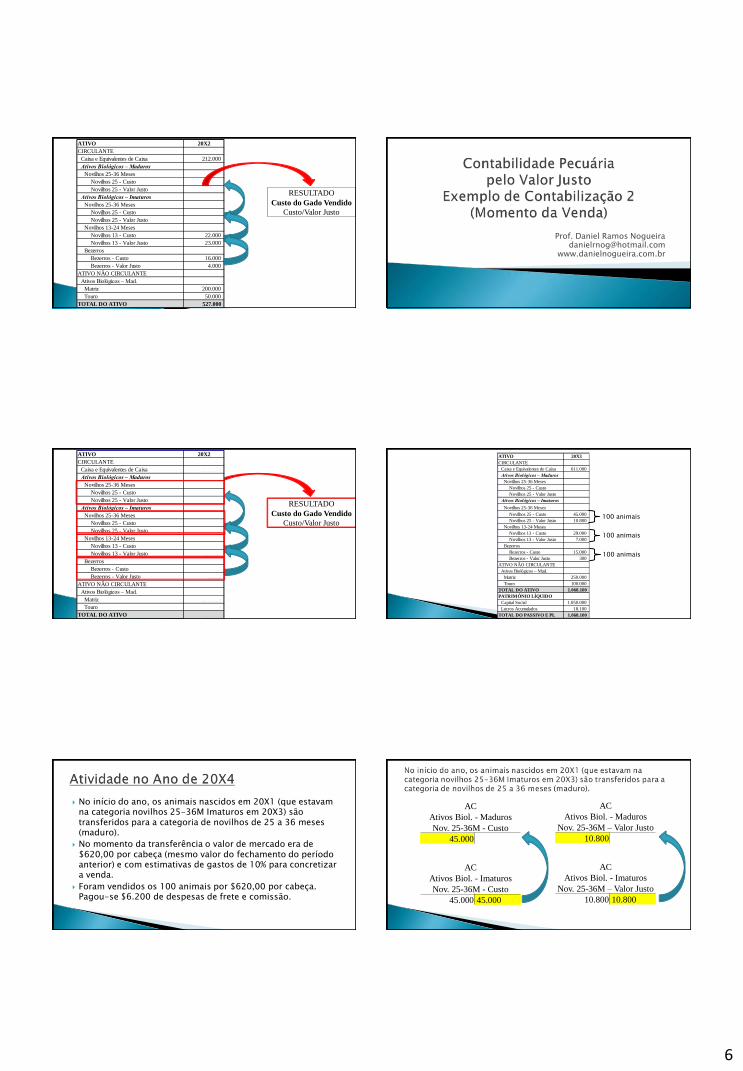

ATIVO 20X2

CIRCULANTE

Caixa e Equivalentes de Caixa 212.000

Ativos Biológicos – Maduros

Novilhos 25-36 Meses

Novilhos 25 - Custo

Novilhos 25 - Valor Justo

Ativos Biológicos – Imaturos

Novilhos 25-36 Meses

Novilhos 25 - Custo

Novilhos 25 - Valor Justo

Novilhos 13-24 Meses

Novilhos 13 - Custo 22.000

Novilhos 13 - Valor Justo 23.000

Bezerros

Bezerros - Custo 16.000

Bezerros - Valor Justo 4.000

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 200.000

Touro 50.000

TOTAL DO ATIVO 527.000

RESULTADO

Custo do Gado Vendido

Custo/Valor Justo

Prof. Daniel Ramos [email protected]

www.danielnogueira.com.br

RESULTADO

Custo do Gado Vendido

Custo/Valor Justo

ATIVO 20X2

CIRCULANTE

Caixa e Equivalentes de Caixa 212.000

Ativos Biológicos – Maduros

Novilhos 25-36 Meses

Novilhos 25 - Custo

Novilhos 25 - Valor Justo

Ativos Biológicos – Imaturos

Novilhos 25-36 Meses

Novilhos 25 - Custo

Novilhos 25 - Valor Justo

Novilhos 13-24 Meses

Novilhos 13 - Custo 22.000

Novilhos 13 - Valor Justo 23.000

Bezerros

Bezerros - Custo 16.000

Bezerros - Valor Justo 4.000

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 200.000

Touro 50.000

TOTAL DO ATIVO 527.000

ATIVO 20X3

CIRCULANTE

Caixa e Equivalentes de Caixa 611.000

Ativos Biológicos – Maduros

Novilhos 25-36 Meses

Novilhos 25 - Custo

Novilhos 25 - Valor Justo

Ativos Biológicos – Imaturos

Novilhos 25-36 Meses

Novilhos 25 - Custo 45.000

Novilhos 25 - Valor Justo 10.800

Novilhos 13-24 Meses

Novilhos 13 - Custo 29.000

Novilhos 13 - Valor Justo 7.000

Bezerros

Bezerros - Custo 15.000

Bezerros - Valor Justo 300

ATIVO NÃO CIRCULANTE

Ativos Biológicos – Mad.

Matriz 250.000

Touro 100.000

TOTAL DO ATIVO 1.068.100

PATRIMÔNIO LÍQUIDO

Capital Social 1.050.000

Lucros Acumulados 18.100

TOTAL DO PASSIVO E PL 1.068.100

100 animais

100 animais

100 animais

No início do ano, os animais nascidos em 20X1 (que estavam na categoria novilhos 25-36M Imaturos em 20X3) são transferidos para a categoria de novilhos de 25 a 36 meses (maduro).

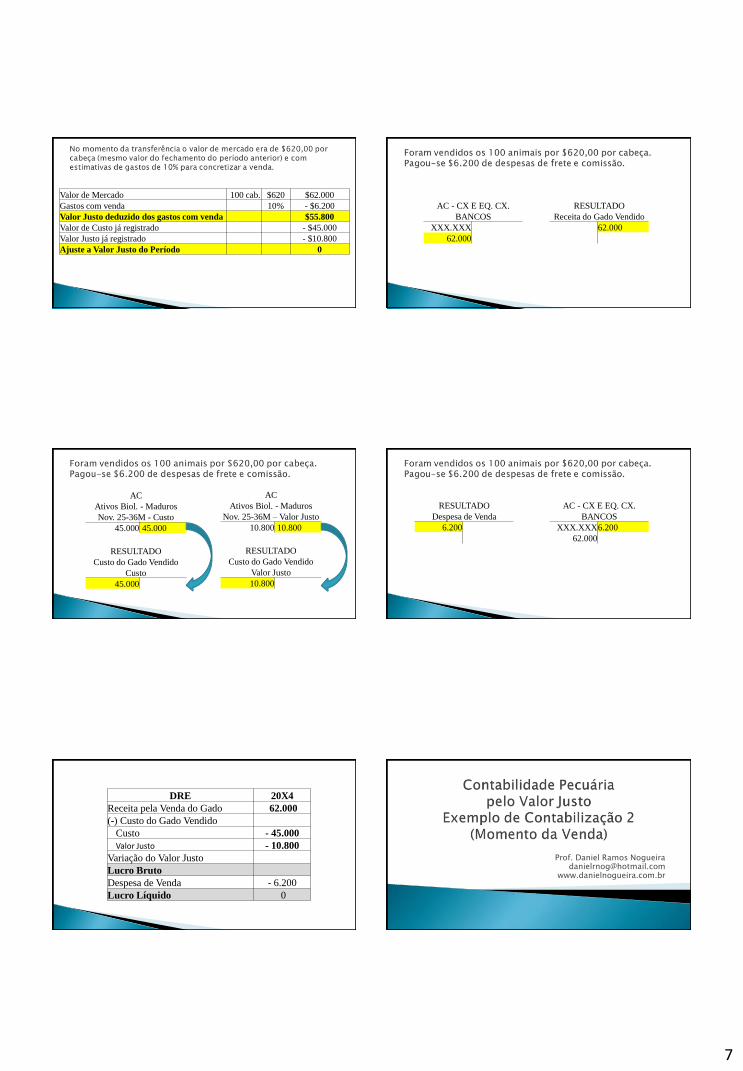

No momento da transferência o valor de mercado era de $620,00 por cabeça (mesmo valor do fechamento do período anterior) e com estimativas de gastos de 10% para concretizar a venda.

Foram vendidos os 100 animais por $620,00 por cabeça. Pagou-se $6.200 de despesas de frete e comissão.

AC

Ativos Biol. - Imaturos

Nov. 25-36M - Custo

45.000 45.000

AC

Ativos Biol. - Imaturos

Nov. 25-36M – Valor Justo

10.800 10.800

AC

Ativos Biol. - Maduros

Nov. 25-36M - Custo

45.000

AC

Ativos Biol. - Maduros

Nov. 25-36M – Valor Justo

10.800

7

Valor de Mercado 100 cab. $620 $62.000

Gastos com venda 10% - $6.200

Valor Justo deduzido dos gastos com venda $55.800

Valor de Custo já registrado - $45.000

Valor Justo já registrado - $10.800

Ajuste a Valor Justo do Período 0

AC - CX E EQ. CX.

BANCOS

XXX.XXX

62.000

RESULTADO

Receita do Gado Vendido

62.000

AC

Ativos Biol. - Maduros

Nov. 25-36M - Custo

45.000 45.000

AC

Ativos Biol. - Maduros

Nov. 25-36M – Valor Justo

10.800 10.800

RESULTADO

Custo do Gado Vendido

Custo

45.000

RESULTADO

Custo do Gado Vendido

Valor Justo

10.800

AC - CX E EQ. CX.

BANCOS

XXX.XXX 6.200

62.000

RESULTADO

Despesa de Venda

6.200

DRE 20X4

Receita pela Venda do Gado 62.000

(-) Custo do Gado Vendido

Custo - 45.000

Valor Justo - 10.800

Variação do Valor Justo

Lucro Bruto

Despesa de Venda - 6.200

Lucro Líquido 0

Prof. Daniel Ramos [email protected]

www.danielnogueira.com.br