Embed Size (px)

Citation preview

Ativos de Base Imobiliária – O Mercado de Capitais como fonte de recursos e alternativa de investimento.

1Maio 2015

Seção 1 – Panorama do Mercado Imobiliário

S ã 2 P d t Fi i d B I biliá iSeção 2 – Produtos Financeiros de Base Imobiliária

Anexos – Legislação Aplicável

2

Panorama do Mercado ImobiliárioSeção 1

3

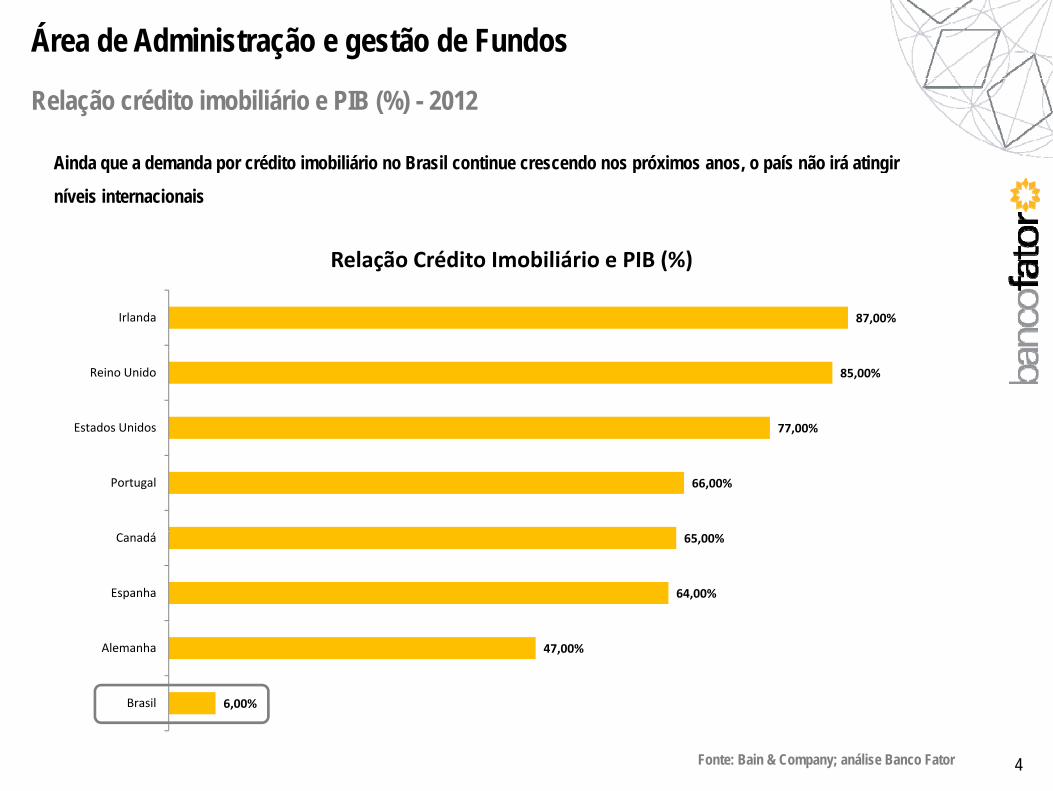

Área de Administração e gestão de Fundos

Relação crédito imobiliário e PIB (%) - 2012

Ainda que a demanda por crédito imobiliário no Brasil continue crescendo nos próximos anos, o país não irá atingir

Relação Crédito Imobiliário e PIB (%)

Ainda que a demanda por crédito imobiliário no Brasil continue crescendo nos próximos anos, o país não irá atingir

níveis internacionais

87,00%Irlanda

Relação Crédito Imobiliário e PIB (%)

77,00%

85,00%

Estados Unidos

Reino Unido

66,00%Portugal

64,00%

65,00%

Espanha

Canadá

6,00%

47,00%

Brasil

Alemanha

4Fonte: Bain & Company; análise Banco Fator

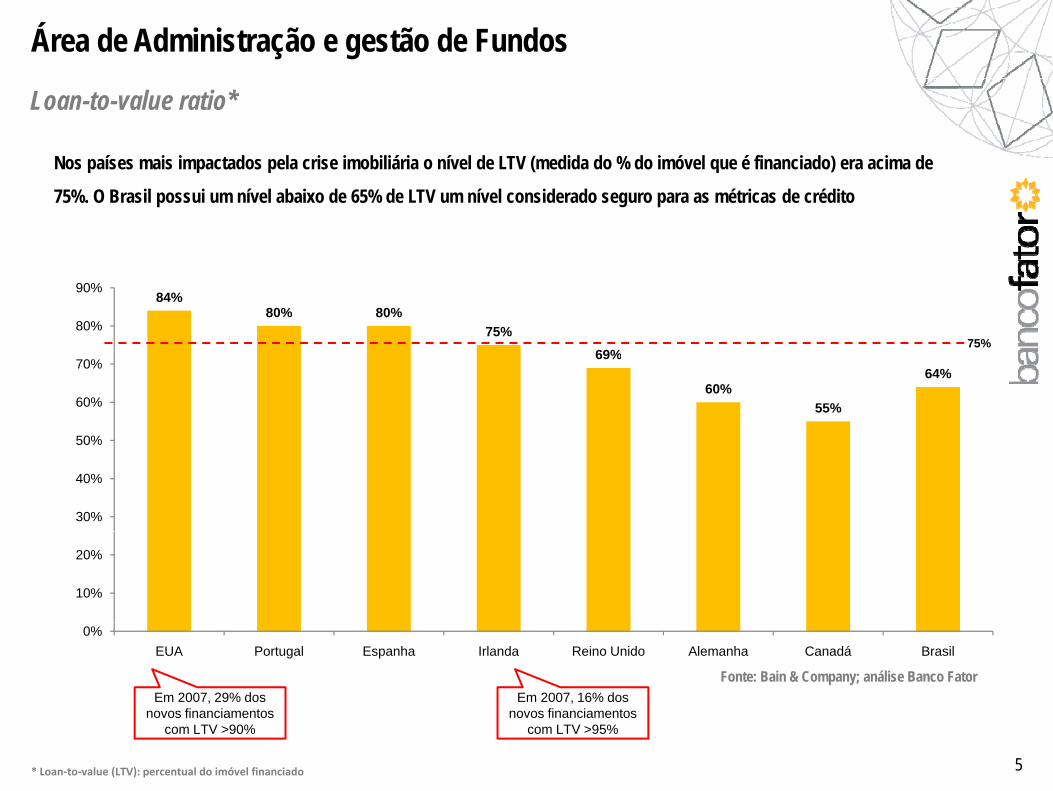

Área de Administração e gestão de Fundos

Loan-to-value ratio*

Nos países mais impactados pela crise imobiliária o nível de LTV (medida do % do imóvel que é financiado) era acima deNos países mais impactados pela crise imobiliária o nível de LTV (medida do % do imóvel que é financiado) era acima de

75%. O Brasil possui um nível abaixo de 65% de LTV um nível considerado seguro para as métricas de crédito

84%80% 80%

75%69%

80%

90%

75%69%

60%55%

64%

50%

60%

70%

30%

40%

50%

10%

20%

0%EUA Portugal Espanha Irlanda Reino Unido Alemanha Canadá Brasil

Fonte: Bain & Company; análise Banco FatorEm 2007, 29% dos

novos financiamentosEm 2007, 16% dos

novos financiamentos

5* Loan-to-value (LTV): percentual do imóvel financiado

novos financiamentos com LTV >90%

novos financiamentos com LTV >95%

Área de Administração e gestão de Fundos

Risco de Bolha Imobiliária

Ainda que o nível de comprometimento da renda no Brasil (em torno de 22%) seja preocupante, o pais atualmente seAinda que o nível de comprometimento da renda no Brasil (em torno de 22%) seja preocupante, o pais atualmente se

encontra em uma situação muito mais confortável do que as outras nações que passaram pelas “bolhas imobiliárias”

Comprometimento da renda EUA•LTV pré-crise: 84%•Prazos de até 50 anos•Interest Only Loans disponíveis

• EUA: 19%• Espanha: 52,6%• Brasil: 22%

Espanha•LTV pré-crise: 80%•Prazos de até 50 anos•Interest Only Loans disponíveis

Brasil•LTV atual: 64%•Prazos de até 30 anosBrasil: 22%

Desemprego Brasil Nível de comprometimento de renda exige atenção

Brasil •Prazos de até 30 anos•Sem carência

• EUA: 9,6%• Espanha: 24,3%• Brasil: 5,3%

Baixo desemprego deve sustentar o financiamento de imóveis, reversão pode ser preocupantepreocupante

Critérios para financiamento são mais rigorosos

6

Produtos Financeiros de Base Imobiliária Seção 2

7

Área de Administração e gestão de Fundos

Financiamento pela Poupança + FGTS ($ em bilhões)

100

120

140

160O valor Financiado Cresceu em torno de1.346% no período

35,67%

6,49%23,80%

40 4 50,284,1

114,1121,5

150,42

20

40

60

80

100

56 73% 53,99%60,96%

24,26%67,53%

10,4 16,3 25,1 40,4 50,2

0

20

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonte: ABECIP, BCB e CEF; análise Banco Fator

56,73%

600

700Poupança Saldo ($ em bilhões)

O Estoque de Poupança Cresceu apenas254% no mesmo período 20,25%

420 497599300

400

500254% no mesmo período

25 13%15,81%

17,71%18,81%

10,82%18,33%

169 187 234 271319 379

420 497

0

100

200

2005 2006 2007 2008 2009 2010 2011 2012 2013

10,65% 25,13%

8

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonte: IPEADATA; análise Banco Fator

Área de Administração e gestão de Fundos

Fundo de Investimento Imobiliário (FII)

Características e Estrutura

Investidores

$$ C tI t li ã

Criação – Lei 8.668/93 e ICVM 205/94, alterada pela ICVM 472/08.

Possuem registro na CVM, lastreados em ativos imobiliários.

Perfil de renda variável

FII

$$ CotasIntegralização Perfil de renda variável.

Cotas negociadas no mercado secundário (Bolsa).

Distribuição de rendimentos, pelo menos semestral, de 95% de seus

rendimentos aos cotistas

Ativos Imobiliários

$$ $$Aquisição ou desenvolvimento Rendimentos

rendimentos aos cotistas.

Demonstrações financeiras auditadas por auditor independente

semestralmente.

Vantagens:

Renda Isenta¹ de IR para Pessoas Físicas; Renda Isenta de IR para Pessoas Físicas;

Diversidade de Aplicação;

Menor ticket de investimento, comparado a outras modalidades de investimento no mercado imobiliário;

¹ Foi definida, pelo artigo 3º da Lei 11033, a isenção de IR para as pessoas físicas, desde que o Fundo possua, no mínimo, 50 cotistas e seja listado em bolsa de valores oumercado de balcão organizado e o cotista não detenha mais que 10% das cotas do Fundo.

9

Área de Administração e gestão de Fundos

Evolução do Mercado de Fundos Imobiliários

A partir de 2011 o mercado de fundos imobiliários chamou atenção dos investidores devido a sua estrutura e benefíciosA partir de 2011 o mercado de fundos imobiliários chamou atenção dos investidores devido a sua estrutura e benefícios

as pessoas físicas. Desde então, a indústria vem se aperfeiçoando principalmente quanto a governança e qualidade da

informação aos cotistas.

Motivação Eficiência fiscal ou desimobilização. Investimento via mercado de capitais

Características até 2009 Atualmente

Investidores Institucionais, com pouca pessoa física apenas em i d di t ib i ã ífi

Tamanho Até R$ 200 milhões

Principalmente pessoa física

Fundos com PL maior que R$ 200 milhões

Investidores canais de distribuição específicas.

Liquidez Eventual

Principalmente pessoa física

Diária

Padronização Baixa

Gestão Passiva

Alta

Ativa

Players Número reduzido

Ativos Único imóvel

Grande número

Possibilidade de mais de um imóvel e de ativos de base imobiliária.

10

Área de Administração e gestão de Fundos

FII’s – Valor de Mercado e Patrimônio Líquido

Com o aumento da taxa de juros os Fundos imobiliários passaram a ter seu valor de mercado aprox. 15% abaixo do valor

40

Com o aumento da taxa de juros os Fundos imobiliários passaram a ter seu valor de mercado aprox. 15% abaixo do valor

de seus patrimônios

27 4 28 28,430,2 30,5

32,3 33,1 33,3 33,4

27 729 29,3 30,2 30,3 29,3 28,7 28,8 29,1 30 29,530

35

24,2 25,126,8 27,4 28 ,

25,327,7

20

25

10

15

0

5

dez/12 jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13

PL Valor de Mercado

Fonte: Bovespa; análise Banco Fator

11

Área de Administração e gestão de Fundos

Mapeamento do Mercado de Fundos Imobiliários

Apesar da indústria de Fundos Imobiliários estar altamente concentrada no setor de Lajes Corporativos (50% do Índice Ifix), as melhores oportunidades encontram-se nos segmentos de Logística, Shoppings e Títulos com lastro imobiliário.

Fundos Concentrados Fundos Diversificados

Lajes CorporativasNº de fundos: 30

% do Índice Ifix: 22,20%Yield Médio do segmento: 10,65% a.a.

Nº de fundos: 4% do Índice Ifix: 28,0%

Yield Médio do segmento: 8,61% a.a.

Nº de fundos: 5

Efeito RMG

Agências Bancárias

Educação

% do Índice Ifix: 14,16%Yield Médio do segmento: 7,77% a.a.

n/a

Nº de fundos: 3% do Índice Ifix: 1,36%

%n/a

LogísticaNº de fundos: 3

% do Índice Ifix: 1,84%Yield Médio do segmento: 9,60% a.a.

Nº de fundos: 4% do Índice Ifix: 4,20%

Yield Médio do segmento: 8,52% a.a.

Yield Médio do segmento: 8,88% a.a.

Shoppings

Títulos com Lastro

Nº de fundos: 14% do Índice Ifix: 4,97%

Yield Médio do segmento: 7,98 % a.a.

Nº de fundos: 2% do Índice Ifix: 5,64%

Yield Médio do segmento: 9,42% a.a.

Nº de fundos: 14Títulos com Lastro Imobiliário

Fundo de Fundos

n/a % do Índice Ifix: 13,29%Yield Médio do segmento: 9,90% a.a.

n/aNº de fundos: 4

% do Índice Ifix: 1,86%Yi ld Médi d t 9 90%

12Fonte: Bloomberg

Yield Médio do segmento: 9,90% a.a.Segmentos mais atraentes para investimento.

Área de Administração e gestão de Fundos

Caso Prático 1 – Corporate Office Fundo – BRCR11

O valor de fechamento da cota de R$ 128 12 em março de 2014 representava:O valor de fechamento da cota de R$ 128,12, em março de 2014, representava:

Desconto de 24,4% com relação ao valor patrimonial da cota.

Valor médio de R$ 7 762/m2 de ABL Valor médio de R$ 7.762/m2 de ABL.

Constituído em jun / 2007

Atualmente o maior fundo imobiliário em bolsa

Negociado em Média 3,6 MM / dia no mercado secundário

ABL Total do portfólio – 302.041 m² 28,4% (imóvel classe B) 38,2% (imóvel classe A) 33,4% (imóvel classe AAA)

15 di t tif li 15 empreendimentos no portifolio

Receita Superior a 70 MM no 1°tri / 2014

13

Área de Administração e gestão de Fundos

Caso Prático 2 – Floripa Shopping – FLRP11B

Dado o valor atual da cota do fundo no mercado de bolsa o valor por m² de Área Bruta Locável do imóvel é de aproxDado o valor atual da cota do fundo no mercado de bolsa, o valor por m² de Área Bruta Locável do imóvel é de aprox

R$2.100,00 totalizando um desconto de 40% sobre seu valor de avliação.

Inaugurado em nov / 2006

Área total do terreno – 31.729 m²

Principais Lojas

ABL Total – 29.714 m²

Vagas de Garagem – 1 100 Vagas de Garagem 1.100

6 elevadores e 15 escadas rolantes

7 salas de cinema – 1.500 lugares

Administração - Aliansce

14

AnexosSeção 3

15

Área de Administração e gestão de Fundos

Características e estrutura de Fundo de Investimento Imobiliário (FII).

Tributação Incidência de IR a alíquota de 20% sobre os rendimentos distribuídos, com base no resultado calculado pelo regime de caixa.

Administração Realizada por instituição financeira autorizada pelo BACEN e fiscalizada pela CVM

Benefício para Pessoa FísicaIsenção de IR na distribuição dos rendimentos para pessoa física, desde que o fundo tenha no mínimo 50 cotistas, sendoque nenhum possua mais de 10% do PL do Fundo ou receba mais de 10% dos rendimentos. O Fundo deve ainda serlistado em Bolsa de Valores ou mercado de balcão organizado.

Administração Realizada por instituição financeira autorizada pelo BACEN e fiscalizada pela CVM.

Controle Auditoria externa anual e fiscalização da CVM. A instituição financeira deve ter áreas de back office, compliance e jurídicopara dar suporte às operações.

Informações ao Mercado Divulgação de fatos relevantes, publicação anual de balanços e informações gerais sobre o fundo, tais como pagamentoInformações ao Mercado de rendimentos e amortização de quotas.

Prazo Geralmente indeterminado. A amortização do investimento ocorre apenas quando da liquidação dos ativos imobiliários.

Fundo fechado para aplicações e resgates sendo possível a negociação das cotas em bolsa ou mercado de balcãoLiquidez

Fundo fechado para aplicações e resgates, sendo possível a negociação das cotas em bolsa ou mercado de balcão organizado, viabilizando vendas fracionadas e expectativa de obter melhores valores de venda em função da isenção de IR para pessoas físicas.

Precificação Valor do fundo depende do valor do imóvel, do valor de mercado dos valores mobiliários componentes do PL e/ounegócios ali conduzidos.

Captação de Recursos Através de emissões primárias de cotas do fundo em moeda corrente ou integralização de ativos lastro.

Operação Imobiliária Flexibilidade do FII para realizar operações imobiliárias diversas com regras de transparência e governança

negócios ali conduzidos.

16

Operação Imobiliária Flexibilidade do FII para realizar operações imobiliárias diversas com regras de transparência e governança.

Área de Administração e gestão de Fundos

Evolução do Mercado de Fundos Imobiliários

ICVM 205 e 206 –dispõem sobre a constituição e

funcionamento dos FII e

Lei 11.033 – Isenta de IR a remuneração de CRI LH e LCI para

Revogação da ICVM 205 pela ICVM 472, que

permite investimentosfuncionamento dos FII, e sobre as normas contábeis

aplicáveis.

CRI, LH e LCI para pessoa física.

permite investimentos em títulos de base

imobiliária.

19931993

19941994

2009200919991999

20042004

20052005

20082008

Criação dos FII –Lei 8.668

Lei 12.024 – isenta de tributação na carteira do fundo os CRI, LH,

LCI e cotas de outros FII.

Lei 9.779 – dispõe sobre as regras de tributação

dos FII.

Lei 11.196 – isenção da cobrança de IR na

distribuição dos di t d FII CMN 3.792 - Reclassifica o

investimento de FII para as EFPP.

rendimentos do FII para pessoa física.

17

Contatos

São Paulo (Banco, Corretora e FAR)(55 11) 3049-9100 (PABX)R. Dr. Renato Paes de Barros, 101711°, 12° e 13° andares11 , 12 e 13 andares04530-001 São Paulo SP

Rio de Janeiro (Banco e Corretora)(55 21) 3861-2500(55 21) 3861 2500Av. Presidente Antonio Carlos, 51 - 8° andar20020-010 Rio de Janeiro RJ

Fator Securities LLC.*(646) 205-1160500 Fifth Ave. 15th floor, Suite 1520New York, New York 10110

* A Fator Securities é subsidiária da Fator Empreendimentos.

18

![2015 01 [29] IPC (MAIO-2014) - sei.ba.gov.br · Energia Elétrica Residencial 2,1995 10,82 0,24 Camiseta, Blusa e Blusão ... do ano corrente foram materiais de eletricidade ... seguintes](https://img.document.onl/doc/110x75/5be3270209d3f288328ceb5a/2015-01-29-ipc-maio-2014-seibagovbr-energia-eletrica-residencial-21995.jpg)