Embed Size (px)

DESCRIPTION

modelo da atps

Citation preview

1

Unidade de Ensino: Pólo Salvador / BA

Administração

Alexandro Rebouças - RA: 414011

Edjane Alves - RA: 429089

Josana Mesquita - RA: 445643

Leila Bitencourt - RA: 412387

Simone Rocha - RA: 438542

Tamires Souza - RA: 431760

SALVADOR

2015

2

Alexandro Rebouças - RA: 414011

Edjane Alves - RA: 429089

Josana Mesquita - RA: 445643

Leila Bitencourt - RA: 412387

Simone Rocha - RA: 438542

Tamires Souza - RA: 431760

Atividade Prática Supervisionada

apresentando a disciplina de Estrutura e

Análise das Demonstrações Financeira

do Curso de Administração 5º Semestre

do curso de Administração.

Tutor presencial: Geane Neta

EXAME DA SAÚDE ECONÔMICA, FINANCEIRA E PATRIMONIAL DAS

INDÚSTRIAS ROMI S.A.

SALVADOR

2015

3

LISTA DE TABELAS

Tabela 01: Análise Vertical - DRE ............................................................................... 08Tabela 02: Análise Vertical - Do Ativo do Balanço Patrimonial ................................. 09Tabela 03: Análise Vertical - Do passivo do Balanço Patrimonial .............................. 09Tabela 04: Análise horizontal - DRE ............................................................................ 10Tabela 05: Análise horizontal do Balanço Patrimonial .................................................11Tabela 06: Resumo dos Índices .................................................................................... 20Tabela 07: Cálculo da Rentabilidade do Ativo pelo Método Dupon ...........................23

4

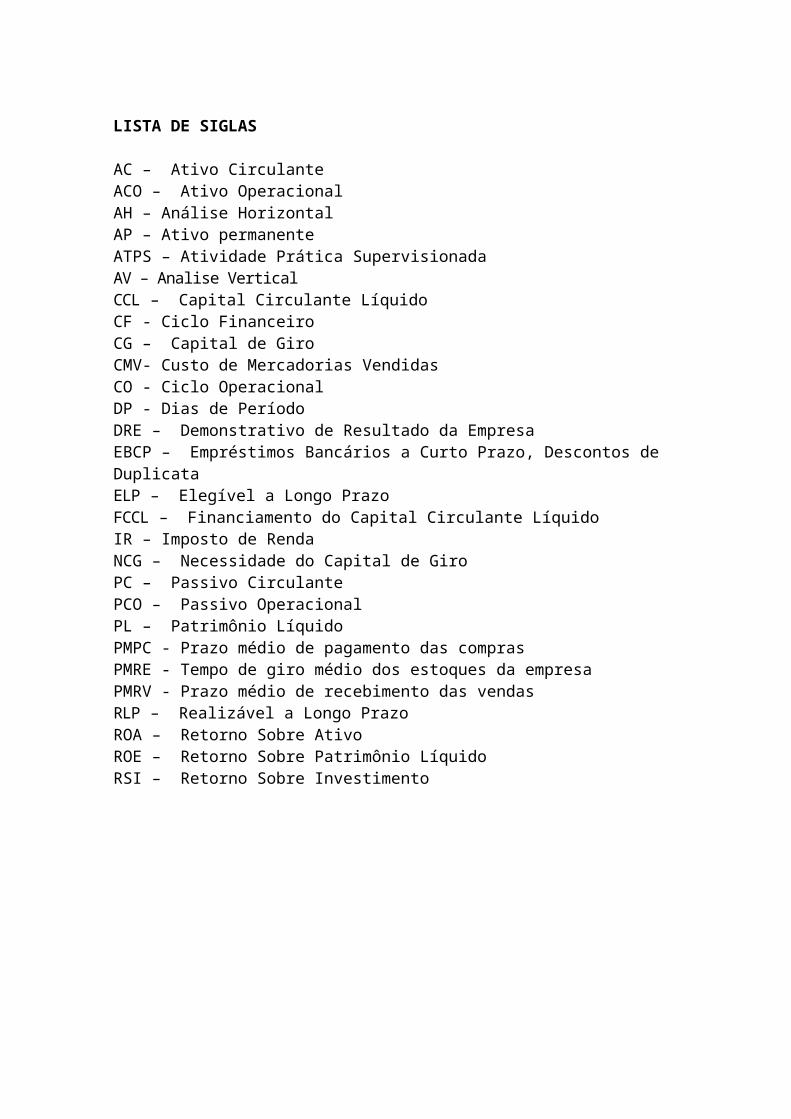

LISTA DE SIGLAS

AC – Ativo Circulante ACO – Ativo OperacionalAH – Análise HorizontalAP – Ativo permanenteATPS – Atividade Prática SupervisionadaAV – Analise VerticalCCL – Capital Circulante LíquidoCF - Ciclo FinanceiroCG – Capital de GiroCMV- Custo de Mercadorias VendidasCO - Ciclo OperacionalDP - Dias de PeríodoDRE – Demonstrativo de Resultado da EmpresaEBCP – Empréstimos Bancários a Curto Prazo, Descontos de DuplicataELP – Elegível a Longo PrazoFCCL – Financiamento do Capital Circulante LíquidoIR – Imposto de RendaNCG – Necessidade do Capital de GiroPC – Passivo CirculantePCO – Passivo OperacionalPL – Patrimônio LíquidoPMPC - Prazo médio de pagamento das comprasPMRE - Tempo de giro médio dos estoques da empresaPMRV - Prazo médio de recebimento das vendasRLP – Realizável a Longo PrazoROA – Retorno Sobre AtivoROE – Retorno Sobre Patrimônio LíquidoRSI – Retorno Sobre Investimento

5

SUMÁRIO

1 INTRODUÇÃO ........................................................................................................ 07

2 ANÁLISE VERTICAL E HORIZONTAL DAS INDÚSTRIAS ROMI S.A. ..... 08

2.1 Análise Vertical Demonstração do Resultado do Exercício - DRE ....................................... 08

2.2 Análise Vertical Balanço Patrimonial - BP ...................................................................

09

2.2.1 Ativo ....................................................................................................................... 09

2.2.2 Passivo ..................................................................................................................... 10

2.3 Análise Horizontal Demonstração do Resultado do Exercício - DRE ................................ 11

2.4 Análise Horizontal Balanço Patrimonial ....................................................................... 11

3 ANÁLISE DAS POSSIVEIS CAUSAS DAS VARIAÇOES ................................. 12

3.1 Vendas ................................................................................................................. 12

3.2 Custos dos Produtos Vendidos ............................................................................. 13

3.3 Margem Bruta ........................................................................................................ 13

3.4 Despesas Operacionais .......................................................................................... 13

3.5 Contas Patrimoniais .............................................................................................. 14

4 DEMONSTRATIVOS FINANCEIROS ................................................................. 14

4.1 Estrutura ................................................................................................................ 14

4.1.1 Participação de Capitais de Terceiros - Endividamento ....................................... 14

4.1.2 Composição do Endividamento ........................................................................... 15

4.1.3 Imobilização do Patrimônio Liquido ................................................................... 15

4.1.4 Imobilização dos Recursos Não Correntes .......................................................... 16

4.2 Liquidez .................................................................................................................. 16

4.2.1 Índice de Liquidez Corrente ................................................................................. 16

4.2.2 Índice de Liquidez Seca ........................................................................................ 17

4.2.3 Índice de Liquidez Geral ..................................................................................... 17

4.3 Rentabilidade ......................................................................................................... 18

4.3.1 Giro do Ativo ........................................................................................................ 18

4.3.2 Margem Líquida ................................................................................................... 18

4.3.3 Rentabilidade do Ativo ........................................................................................ 19

4.3.4 Rentabilidade do Patrimônio Liquido ................................................................. 19

4.4 Dependência Bancaria ........................................................................................... 19

4.4.1 Financiamento de Ativo ....................................................................................... 19

6

4.4.2 Participação de instituições de créditos no endividamento ................................ 20

4.4.3 Financiamento do Ativo Circulante por Instituições Financeiras ....................... 20

5 RESUMO DOS ÍNDICES ........................................................................................ 22

6 ARTIGO DE STEPHEN KANITZ ......................................................................... 21

7 ANALISE PELO MÉTODO DUPONT E TERMÔMETRO DE INSOLVÊNCIA

........................................................................................................................................ 22

7.1 Cálculo da Rentabilidade do Ativo pelo Método DUPON ................................. 23

8 TERMÔMETRO DE INSOLVÊNCIA - MODELO STEPHEN KANITZ ........ 25

8.1 Termômetro De Insolvência Stephen Kanitz ...................................................... 26

9 CICLO OPERACIONAL ........................................................................................ 27

9.1 Necessidade do Capital de Giro ............................................................................ 27

9.2 Prazo Médio de Recebimento de Estoque - PMRE ............................................ 28

9.3 Prazo Médio de Recebimento de Vendas ............................................................ 29

9.4 Prazo Médio de Pagamento das Compras .......................................................... 29

9.5 Ciclo Operacional .................................................................................................. 30

9.6 Ciclo De Caixa ou Ciclo Financeiro ..................................................................... 30

10 RELATÓRIO GERAL SOBRE O EXAME DA SAÚDE ECONÔMICA,

FINANCEIRA E PATRIMONIAL ............................................................................ 31

CONSIDERAÇÕES FINAIS ...................................................................................... 32

REFERENCIAS ........................................................................................................... 33

7

1 INTRODUÇÃO

Nessa atividade foram analisadas técnicas que nos permitiu avaliar através do

demonstrativo contábil publicado, utilizamos técnicas de análise financeiro-econômica e

elaboramos um parecer sobre a saúde patrimonial desta empresa nas seguintes áreas:

rentabilidade, fluxo de caixa, lucratividade e longevidade no mercado.

As atividades financeiras desenvolvida pelas empresas precisam ser registradas,

registros estes que demonstram a vida da empresa possibilitando uma análise completa

de sua situação. A administração desses dados é responsabilidade do administrador

financeiro, que coleta, estrutura, analisa e gera informações essenciais para o processo

de tomada de decisões.

Os administradores empregam técnicas adequadas para conseguir conclusões a respeito

da situação econômica e financeira relacionados com o patrimônio, além deles, diversos

outros usuários como: os gestores da empresas, as acionistas, os credores, os

fornecedores, os clientes, os concorrentes e os órgãos governamentais têm interesses

nelas e são usuários das suas demonstrações financeiras.

No sentido da elaboração de um parecer sobre a saúde patrimonial da Indústria ROMI

S.A. A metodologia utilizada para a realização desse trabalho será fundamentada a

partir de conceitos e aplicações encontrados em referências bibliográficas (livros e

artigos) e outras a serem indicadas no decorrer do estudo. Este estudo será desenvolvido

em quatro etapas. A primeira apresentar-se-á na necessidade da Análise Vertical e

Horizontal como auxilio de tomada de decisão organizacional, bem como interpretação

das variações ocorridas e apuradas na elaboração, bem como cálculo das análises

mencionadas. A segunda etapa abordar-se-á sobre a necessidade e a função dos índices

econômicos e financeiros. Na etapa seguinte, será utilizado o método DUPONT e

o termômetro de insolvência para elaboração de projetos de viabilidade econômica para

empresas, bem como prever possíveis falências ou tendências das empresas. Na quarta e

última etapa, serão apresentados conceitos básicos de preparação de Fluxo de caixa e as

tendências gerenciais do demonstrativo, bem como relatório final acerca da saúde

econômica, financeira e patrimonial da organização em questão.

8

2 ANÁLISE VERTICAL E HORIZONTAL DAS INDÚSTRIAS ROMI S.A.

Ressalta-se que, para realização dos cálculos referentes à Análise Vertical e Análise

Horizontal, houve necessidade de utilizar o Balanço Patrimonial, bem como

Demonstração do Resultado do Exercício das Indústrias Romi no período pretendido,

dispostos na tabela abaixo:

2.1 Análise Vertical Demonstração do Resultado do Exercício – DRE

ANALISE VERTICAL – DRE

DEMONSTRAÇÃO DE RESULTADO 2007 2008 Variação

CIRCULANTE R$ A.V. R$ A.V. em %

RECEITA OPERACIONAL BRUTA R$ 761.156,00 100,00% R$ 836.625,00 100,00% 0,00%

Mercado Interno R$ 676.099,00 89,22% R$ 728.313,00 87,05% -2,17%

Mercado Externo R$ 82.057,00 10,78% R$ 108.312,00 12,95% 2,17%

Impostos Incidentes sobre Vendas R$ 129.168,00 -16,97% R$ 140.501,00 -16,79% 0,18%

RECEITA OPERACIONAL LIQUIDA R$ 631.988,00 83,03% R$ 696.124,00 83,21% 0,18%

Custos dos Produtos e Serviços Vendidos R$ 359.903,00 -47,28% R$ 416.550,00 -49,79% -2,51%

Lucro Bruto R$ 272.085,00 35,75% R$ 279.574,00 33,42% -2,33%

Receita (Despesas) Operacional

Vendas R$ 59.786,00 -7,85% R$ 65.627,00 -7,84% 0,01%

Gerais e Administrativas R$ 45.428,00 -5,97% R$ 63.800,00 -7,63% -1,66%

Pesquisa e Desenvolvimento R$ 26.340,00 -3,46% R$ 28.766,00 -3,44% 0,02%

Honorários de Administração R$ 8.025,00 -1,05% R$ 8.278,00 -0,99% 0,06%

Tributarias R$ 6.742,00 -0,89% R$ 2.913,00 0,35% 1,24%

Resultado de Equivalência Patrimonial - - - - -

Outras Receitas Operacionais Líquidas R$ 1.031,00 0,14% R$ 1.673,00 38,37% 38,23%

Total Despesa Operacional R$ 145.290,00 -19,09% R$ 168.011,00 13,52% 32,61%

Lucro Operacional Antes do Res. Fin. R$ 126.795,00 16,66% R$ 111.563,00 -13,65% -30,31%

Resultado Financeiro

Receita Financeira R$ 30.508,00 -23,62% R$ 36.950,00 4,42% 28,04%

Despesas Financeiras R$ 5.048,00 -0,66% R$ 5.061,00 -0,60% 0,06%

Variação Cambial Ativa R$ 3.796,00 -0,50% R$ 10.752,00 1,29% 1,79%

Variação Cambial Passiva R$ 6.258,00 0,82% R$ 73.378,00 -0,88% -1,70%

Total Resultado Financeiro R$ 27.922,00 3,67% R$ 35.303,00 4,22% 0,55%

9

Lucro Operacional R$ 154.717,00 20,33% R$ 146.866,00 17,55% -2,78%

Imposto de Renda e Contribuição

Social

Corrente R$ 27.457,00 -3,61% R$ 33.324,00 -3,98% -0,37%

Deferido R$ 1.914,00 0,25% R$ 4.715,00 0,56% 0,31%

Lucro Líquido antes das Participações R$ 129.174,00 16,97% R$ 118.257,00 14,14% -2,84%

Participação Minoritária R$ 555,00 -0,07% R$ 881,00 -0,11% -0,04%

Participação da Administração R$ 4.400,00 -1,00% R$ 4.423,00 -0,53% 0,47%

Lucro Líquido do Exercício R$ 124.219,00 16,32% R$ 112.953,00 16,50% -2,82%

Tabela 01: Análise Vertical - DRE. Adaptado pela equipe.Fonte: Caderno de atividade - ATPS - Anhanguera.

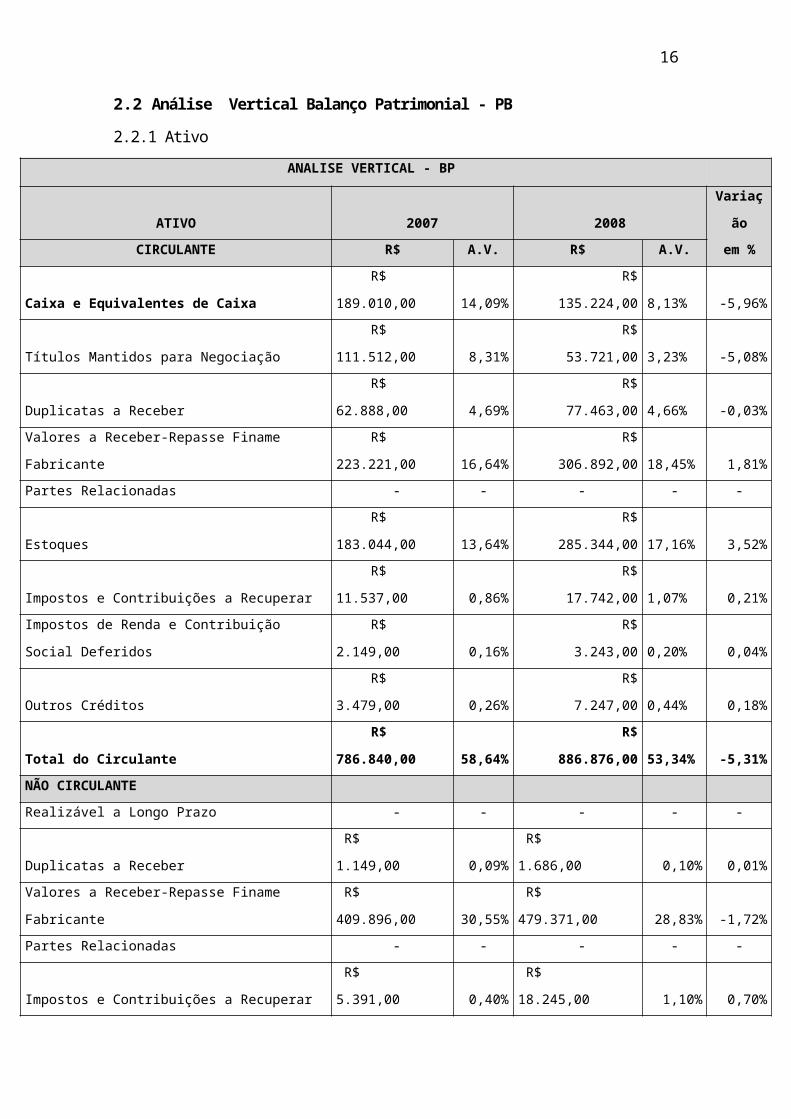

2.2 Análise Vertical Balanço Patrimonial - PB

2.2.1 Ativo

ANALISE VERTICAL - BP

ATIVO 2007 2008 Variação

CIRCULANTE R$ A.V. R$ A.V. em %

Caixa e Equivalentes de Caixa R$ 189.010,00 14,09% R$ 135.224,00 8,13% -5,96%

Títulos Mantidos para Negociação R$ 111.512,00 8,31% R$ 53.721,00 3,23% -5,08%

Duplicatas a Receber R$ 62.888,00 4,69% R$ 77.463,00 4,66% -0,03%

Valores a Receber-Repasse Finame Fabricante R$ 223.221,00 16,64% R$ 306.892,00 18,45% 1,81%

Partes Relacionadas - - - - -

Estoques R$ 183.044,00 13,64% R$ 285.344,00 17,16% 3,52%

Impostos e Contribuições a Recuperar R$ 11.537,00 0,86% R$ 17.742,00 1,07% 0,21%

Impostos de Renda e Contribuição Social Deferidos R$ 2.149,00 0,16% R$ 3.243,00 0,20% 0,04%

Outros Créditos R$ 3.479,00 0,26% R$ 7.247,00 0,44% 0,18%

Total do Circulante R$ 786.840,00 58,64% R$ 886.876,00 53,34% -5,31%

NÃO CIRCULANTE

Realizável a Longo Prazo - - - - -

Duplicatas a Receber R$ 1.149,00 0,09% R$ 1.686,00 0,10% 0,01%

Valores a Receber-Repasse Finame Fabricante R$ 409.896,00 30,55% R$ 479.371,00 28,83% -1,72%

Partes Relacionadas - - - - -

Impostos e Contribuições a Recuperar R$ 5.391,00 0,40% R$ 18.245,00 1,10% 0,70%

Impostos de Renda e Contribuição Social Deferidos R$ 5.867,00 0,44% R$ 9.488,00 0,57% 0,13%

Outros Créditos R$ 2.928,00 0,22% R$ 5.405,00 0,33% 0,11%

Investimentos em Controlada, Incluindo ágio e Deságio - - - -

Outros Investimentos R$ 1.935,00 0,14% R$ 3.163,00 0,19% 0,05%

Imobilizado Líquido R$ 127.731,00 9,52% R$ 252.171,00 15,16% 5,64%

10

Intangível - - R$ 6.574,00 0,85% -

Total do Não Circulante R$ 554.897,00 41,36% R$ 776.103,00 46,67% 5,31%

Total do Ativo R$ 1.341.737,00 100,00% R$ 1.662.979,00 100,00% 0,00%

Tabela 02: Análise Vertical - Do Ativo do Balanço Patrimonial. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

2.2.2 Passivo

ANALISE VERTICAL - BALANÇO PATRIMONIAL

PASSIVO 2007 2008

Variaçã

o

CIRCULANTE R$ A.V. R$ A.V. em %

Financiamentos R$ 29.459,00 2,20% R$ 26.375,00 1,59% -0,61%

Financiamentos - Finame Fabricante R$ 192.884,00 14,38% R$ 270.028,00 16,24% 1,86%

Fornecedores R$ 24.795,00 1,85% R$ 31.136,00 1,87% 0,02%

Salários e Encargos Sociais R$ 35.927,00 2,68% R$ 33.845,00 2,04% -0,64%

Impostos e Contribuições a Recolher R$ 7.500,00 0,56% R$ 7.357,00 0,44% -0,12%

Adiantamentos de Clientes R$ 9.702,00 0,72% R$ 14.082,00 0,85% 0,12%

Dividendos e Juros sobre o Capital Próprio R$ 2.234,00 0,17% R$ 11.777,00 0,71% 0,54%

Participações a Pagar R$ 4.400,00 0,33% R$ 4.500,00 0,27% -0,06%

Outras Contas á Pagar R$ 4.262,00 0,32% R$ 15.044,00 0,90% 0,58%

Provisão para Passivo Descoberto –

Controlado R$ 549,00 - - - -

Total do Circulante R$ 311.712,00

23,23

% R$ 414.144,00 24,90% 1,67%

Total Não Circulante

Exigível em Longo Prazo - - - - -

Financiamentos R$ 49.144,00 3,99% R$ 68.943,00 4,15% 0,48%

Financiamentos - Finame Fabricante R$ 348.710,00 25,99% R$ 53.323,00 27,26% 1,27%

Impostos e Contribuições a Recolher R$ 1.896,00 0,14% R$ 3.578,00 0,22% 0,07%

Provisão para Passivo Eventual R$ 1.659,00 0,12% R$ 2.073,00 0,12% 0,00%

Outras Contas á Pagar - - R$ 9.626,00 0,58% -

Deságio em Controladas - - R$ 29.513,00 1,77% 1,77%

Total Não Circulante R$ 401.409,00

29,92

% R$ 567.056,00 34,10% 4,18%

Participação Minoritária - - R$ 2.536,00 0,15% -

Patrimônio Líquido

Capital Social R$ 489.973,00 36,52% R$ 489.973,00 29,46% -7,05%

Reserva de Capital R$ 2.052,00 0,15% R$ 2.052,00 0,12% -0,03%

Ajustes de Avaliação Patrimonial -R$ 968,00 -0,07% R$ 349,00 -0,02% 0,05%

11

Reserva de Lucros R$ 130.516,00 9,73% R$ 187.567,00 11,28% 1,55%

Total de Patrimônio Líquido R$ 621.573,00

46,33

% R$ 679.243,00 40,84% -5,48%

Total do Passivo R$ 1.341.737,00 100% R$ 1.662.979,00 100% 0,00%

Tabela 03: Análise Vertical - Do Passivo do Balanço Patrimonial. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

2.3 Análise Horizontal Demonstração do Resultado do Exercício – DRE

ANALISE HORIZONTAL - DRE

DEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.

RECEITA OPERACIONAL BRUTA R$ 761.156,00 100% R$ 836.625,00 9,92%

Mercado Interno R$ 679.099,00 100% R$ 728.313,00 7,25%

Mercado Externo R$ 82.057,00 100% R$ 108.312,00 32,00%

Impostos Incidentes sobre Vendas -R$ 129.168,00 100% R$ 140.501,00 8,77%

RECEITA OPERACIONAL LÍQUIDA R$ 631.988,00 100% R$ 696.124,00 10,15%

Custos dos Produtos e Serviços Vendidos -R$ 359.903,00 100% R$ 416.550,00 15,74%

LUCRO BRUTO R$ 272.085,00 100% R$ 279.574,00 2,75%

RECEITAS (*DESPESAS) OPERACIONAIS

Vendas -R$ 59.786,00 200% R$ 65.927,00 10,27%

Gerais Administrativos -R$ 45.428,00 100% R$ 63.800,00 40,44%

Pesquisa e Desenvolvimento -R$ 26.340,00 100% R$ 28.766,00 9,21%

Honorários de Administração -R$ 8.025,00 100% R$ 8.278,00 3,15%

Tributarias -R$ 6.742,00 100% R$ 2.913,00 -56,79%

Resultado de Equivalência Patrimonial - - - -

Outras Receitas Operacionais Líquidas R$ 1.031,00 100% R$ 1.673,00 62,27%

Total das Despesas Operacionais -R$ 145.290,00 100% R$ 168.011,00 15,64%

LUCRO OPERACIONAL ANTES DO RES. FIN R$ 126.795,00 100% R$ 111.563,00 -12,01%

RESULTADO FINANCEIRO

Receita Financeira R$ 30.508,00 100% R$ 36.950,00 21,12%

Despesas Financeira -R$ 5.048,00 100% R$ 5.061,00 30,26%

Variação Cambial Ativa -R$ 3.796,00 100% R$ 10.752,00 -383,25%

Variação Cambial Passiva R$ 6.258,00 100% R$ 7.338,00 217,26%

12

Total Resultado Financeiro R$ 27.922,00 100% R$ 35.303,00 26,43%

LUCRO OPERACIONAL R$ 154.717,00 100% R$ 146.866,00 -5,07%

IMPOSTOS DE RENDA E CONTRIB. SOCIAL

Corrente -R$ 27.547,00 100% R$ 33.324,00 21,37%

Diferido R$ 1.914,00 100% R$ 4.715,00 146,34%

LUCRO LÍQUIDO ANTES DAS PARTICIP. R$ 129.174,00 100% R$ 118.257,00 -8,45%

Participação Minoritária -R$ 555,00 100% R$ 881,00 58,74%

Participação da Administração -R$ 4.400,00 100% R$ 4.423,00 0,58%

LUCRO LÍQUIDO DO EXERCÍCIO R$ 124.219,00 100% R$ 112.953,00 -9,07%

Tabela 04: Análise Horizontal - DRE. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

2.4 Análise Horizontal Balanço Patrimonial - BP

ANALISE HORIZONTAL – BP

PASSIVO 2007 2008

CIRCULANTE R$ A.H. R$ A.H.

Financiamentos R$ 29.459,00 100,00% R$ 26.375,00 -10,59%

Financiamentos - Finame Fabricante R$ 192.884,00 100,00% R$ 270.028,00 40,00%

Fornecedores R$ 24.795,00 100,00% R$ 31.136,00 23,59%

Salários e Encargos Sociais R$ 35.927,00 100,00% R$ 33.845,00 -5,81%

Impostos e Contribuições a Recolher R$ 7.500,00 100,00% R$ 7.357,00 -8,19%

Adiantamentos de Clientes R$ 9.702,00 100,00% R$ 14.082,00 45,15%

Dividendos e Juros sobre o Capital Próprio R$ 2.234,00 100,00% R$ 11.777,00 395,87%

Participações a Pagar R$ 4.400,00 100,00% R$ 4.500,00 2,27%

Outras Contas á Pagar R$ 4.262,00 100,00% R$ 15.044,00 232,54%

Provisão para Passivo Descoberto - Controlado - - - -

Partes Relacionadas - 100,00% - -

Total do Circulante R$ 311.163,00 100,00% R$ 414.144,00 32,52%

Total Não Circulante

Exigível em Longo Prazo - - - -

Financiamentos R$ 49.144,00 100,00% R$ 68.943,00 39,83%

Financiamentos - Finame Fabricante R$ 348.710,00 100,00% R$ 453.323,00 30,00%

Impostos e Contribuições a Recolher R$ 1.896,00 100,00% R$ 3.578,00 88,71%

Provisão para Passivo Eventual R$ 1.659,00 100,00% R$ 2.073,00 24,95%

Outras Contas á Pagar - - R$ 9.626,00 -

Deságio em Controladas R$ 4.199,00 - R$ 29.513,00 -

Total Não Circulante R$ 405.770,00 100,00% R$ 567.056,00 39,75%

Participações Minoritárias R$ 1.871,00 - R$ 2.536,00 -

13

Patrimônio Líquido

Capital Social R$ 489.973,00 100,00% R$ 489.973,00 0,00%

Reserva de Capital R$ 2.052,00 100,00% R$ 2.052,00 0,00%

Ajustes de Avaliação Patrimonial -R$ 968,00 100,00% R$ 349,00 -63,95%

Reserva de Lucros R$ 130.516,00 100,00% R$ 187.567,00 43,71%

Total de Patrimônio Líquido R$ 621.573,00 100,00% R$ 679.243,00 9,28%

Total do Passivo e do Patrimônio Líquido R$ 1.341.737,00 100,00% R$ 1.662.979,00 23,94%

Tabela 05: Análise Horizontal - BP. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

3 ANÁLISE DAS POSSIVEIS CAUSAS DAS VARIAÇOES

3.1 Vendas

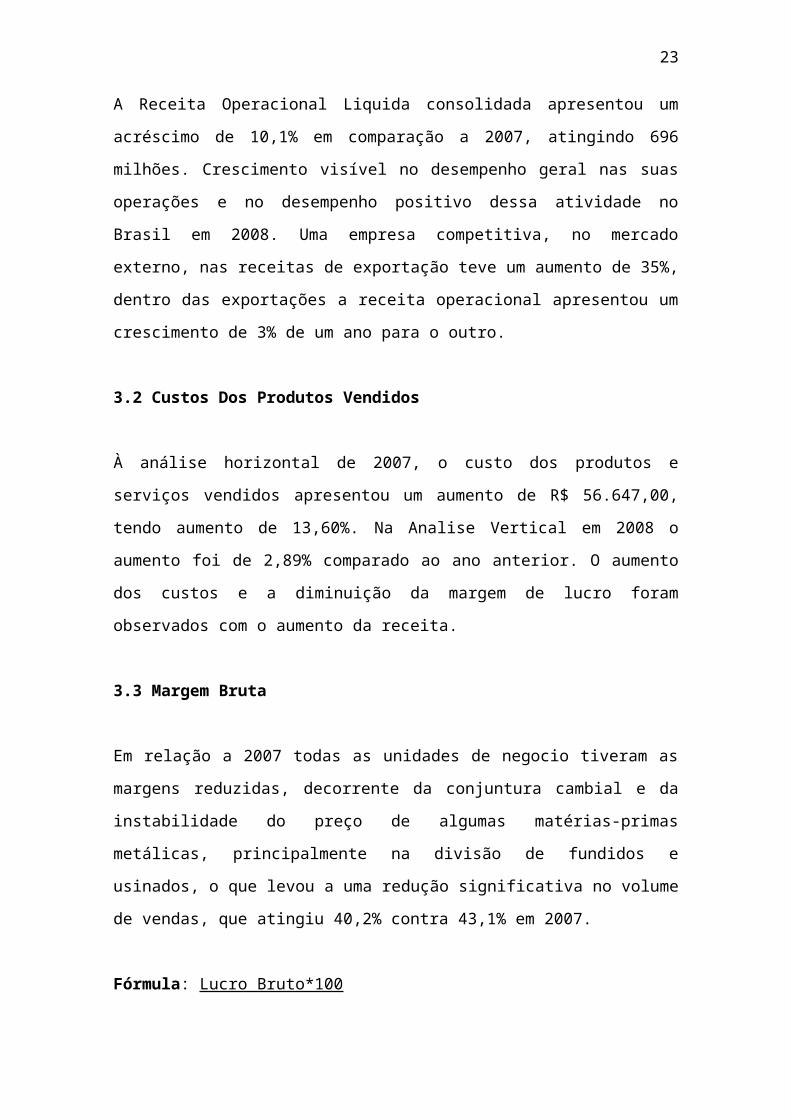

A Receita Operacional Liquida consolidada apresentou um acréscimo de 10,1% em

comparação a 2007, atingindo 696 milhões. Crescimento visível no desempenho geral

nas suas operações e no desempenho positivo dessa atividade no Brasil em 2008. Uma

empresa competitiva, no mercado externo, nas receitas de exportação teve um aumento

de 35%, dentro das exportações a receita operacional apresentou um crescimento de 3%

de um ano para o outro.

3.2 Custos Dos Produtos Vendidos

À análise horizontal de 2007, o custo dos produtos e serviços vendidos apresentou um

aumento de R$ 56.647,00, tendo aumento de 13,60%. Na Analise Vertical em 2008 o

aumento foi de 2,89% comparado ao ano anterior. O aumento dos custos e a diminuição

da margem de lucro foram observados com o aumento da receita.

3.3 Margem Bruta

Em relação a 2007 todas as unidades de negocio tiveram as margens reduzidas,

decorrente da conjuntura cambial e da instabilidade do preço de algumas matérias-

primas metálicas, principalmente na divisão de fundidos e usinados, o que levou a uma

redução significativa no volume de vendas, que atingiu 40,2% contra 43,1% em 2007.

Fórmula: Lucro Bruto*100

14

Receita Líquida

2007124, 219

9,26%1341, 737

2008112, 953

6,79%1662, 797

3.4 Despesas Operacionais

Em 2007 os valores das despesas foram de R$145.290,00, segundo a análise horizontal.

No ano de 2008 este valor foi de R$168.011,00, ou seja, 15,52% de aumento.

As despesas administrativas foram as que obtiveram maior diferença de um ano para o

outro com um aumento de 40,44%, contudo houve uma diminuição nas despesas

tributárias de -56,79%, isto se deve a um melhora na gestão tributária da empresa.

3.5 Contas Patrimoniais

Encontramos no circulante uma situação favorável na empresa, uma vez que o índice do

Ativo Circulante é 2,14 vezes maior do que o Passivo Circulante, ou seja, para cada

R$1,00 real das obrigações a pagar no circulante a empresa tem R$ 2,14 reais em bens e

direitos no circulante.

No não circulante a situação é muito parecida, estando à empresa com um índice de

Ativo não Circulante de 1,37 vezes maior que o Passivo não Circulante.

Os Juros sobre o Capital Próprio foram creditados aos acionistas durante o ano de 2008,

líquidos de IRRF e imputáveis aos dividendos mínimos obrigatórios do exercício social

de 2008, foram de R$35,5 milhões e correspondeu a 31,4% do lucro líquido do

exercício.

O circulante de 2007 para 2008 a conta “Outros Créditos” aumentou para 10,8% e a que

teve maior relevância foi a de Títulos Mantidos para Negociação, com redução de

51,82%.

O ativo não circulante apresentou a conta Impostos e Contribuições a recuperar o de

maior percentual com 238,43% e o menor foi o de Valores a receber-repasse Finame

fabricante, com 16,95%.

15

No Passivo circulante o aumento de 395,87% na conta Dividendos e juros sobre o

capital próprio, foi o maior e o menor na conta Financiamento com redução de 10,59%.

No Passivo não circulante o Deságio em controladas teve um salto de 302,86% e a

Provisão para passivos eventuais um aumento de 24,95%.

No Patrimônio Líquido com 43,71% a Reserva de Lucros foi a mais alta e a menor foi

os ajustes de Avaliação Patrimonial com uma redução de 63,95%.

4 DEMONSTRATIVOS FINANCEIROS

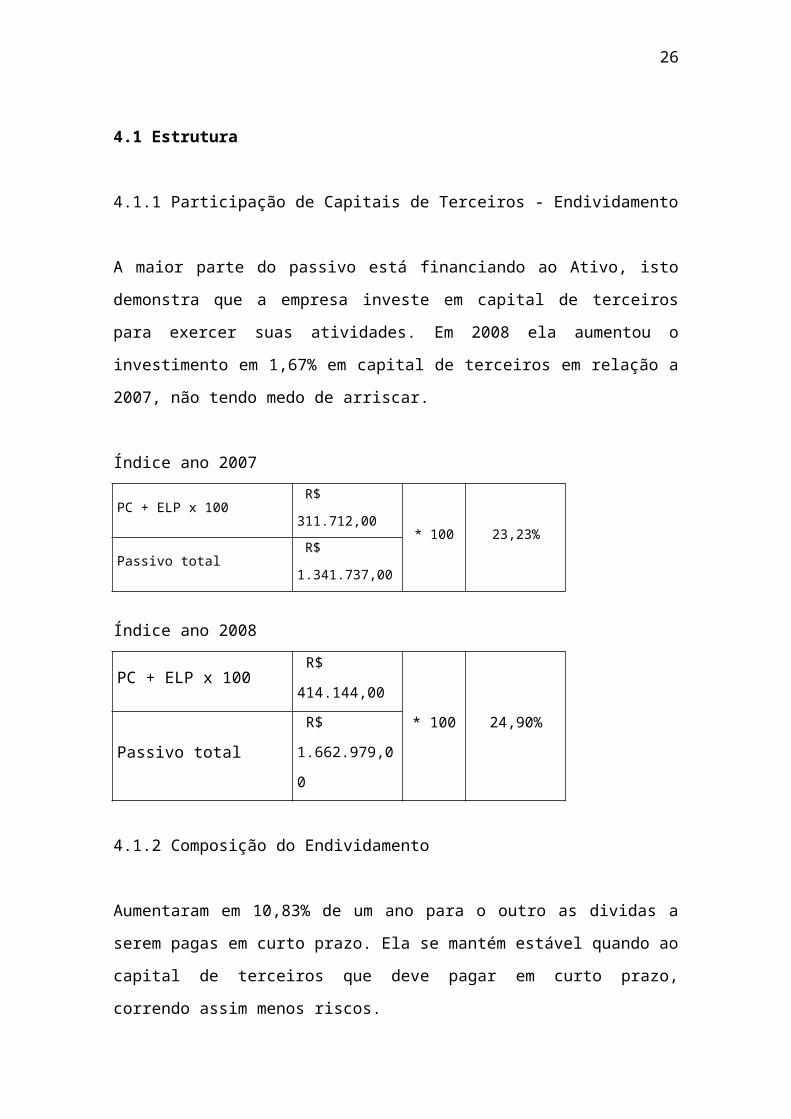

4.1 Estrutura

4.1.1 Participação de Capitais de Terceiros - Endividamento

A maior parte do passivo está financiando ao Ativo, isto demonstra que a empresa

investe em capital de terceiros para exercer suas atividades. Em 2008 ela aumentou o

investimento em 1,67% em capital de terceiros em relação a 2007, não tendo medo de

arriscar.

Índice ano 2007

PC + ELP x 100 R$ 311.712,00* 100 23,23%

Passivo total R$ 1.341.737,00

Índice ano 2008

PC + ELP x 100 R$ 414.144,00

* 100 24,90%Passivo total

R$

1.662.979,00

4.1.2 Composição do Endividamento

Aumentaram em 10,83% de um ano para o outro as dividas a serem pagas em curto

prazo. Ela se mantém estável quando ao capital de terceiros que deve pagar em curto

prazo, correndo assim menos riscos.

Índice ano 2007

16

Passivo circulante x 100 R$ 311.712,00* 100 50,14%

Capital de terceiros R$ 621.573,00

Índice ano 2008

Passivo circulante x 100 R$ 414.144,00* 100 60,97%

Capital de terceiros R$ 679.243,00

4.1.3 Imobilização do Patrimônio Liquido

Com o investimento da empresa de 114,26% em ativos imobilizados no ano de 2008, o

índice de Imobilização do PL aumentou em 24,99%.

Índice ano 2007

ANC - RLP x 100 R$ 554.897,00* 100 89,27%

Patrimônio líquido R$ 621.573,00

Índice ano 2008

ANC - RLP x 100 R$ 776.103,00* 100 114,26%

Patrimônio líquido R$ 679.243,00

4.1.4 Imobilização dos Recursos Não Correntes

Já que quanto menos a empresa investe em ativo permanente, mais recursos próprios

sobram para outros investimentos, diminuindo a necessidade de endividamento e do

financiamento de terceiros, podemos dizer que quanto menor melhor. É importante, no

entanto, saber que este indicador muda de acordo com o setor de atuação da empresa.

No caso apresentado, a empresa obteve aumento de 24,99% o que não é considerado

bom.

Índice ano 2007

ANC - RLP x 100 R$ 554.897,00* 100 89,27 %

Patrimônio Líquido+ Exigível a longo prazo R$ 621.573,00

17

Índice ano 2008

Ativo permanente x 100 R$ 776.103,00* 100 114,26 %

Patrimônio Líquido+ Exigível a longo prazo R$ 679.243,00

4.2 LIQUIDEZ

4.2.1 Índice de Liquidez Corrente

Podemos afirmar que as dívidas de médio prazo seriam pagas, pois, em 2007 para cada

R$1,00 de dívida a empresa dispõe R$2,52 de recursos. Em 2008 o índice aumentou, no

entanto, continua sendo um bom índice.

Índice ano 2007

Ativo circulante 786.840,00 = 2,52

Passivo circulante 312.523,00

Índice ano 2008

Ativo circulante 886.876,00 = 2,84

Passivo circulante 414.144,00

4.2.2 Índice de Liquidez Seca

Este índice utiliza tão somente as contas que facilmente se transformariam em dinheiro,

expondo que a empresa pagaria todas as suas dívidas de curto prazo apenas com estes

recursos.

Índice ano 2007

Ativo circulante - estoques 603.796,00 = 1,93

Passivo circulante 312.523,00

Índice ano 2008

Ativo circulante - estoques 601.532,00 = 1,45

Passivo circulante 414.144,00

18

4.2.3 Índice de Liquidez Geral

De forma geral, mostra a capacidade de liquidez das dívidas de uma empresa utilizando-

se dos recursos de curto, médio e longo prazo. No caso apresentado a situação geral da

empresa é de que para cada R$1,00 de dívida em 2007 ela dispõe R$0,39, já em 2008

para cada R$1,00 ela tem R$1,14.

Índice ano 2007

Ativo circulante + Realizável longo prazo 312.523,00 = 0,39

Passivo circulante + exigível a longo prazo 786.840,00

Índice ano 2008

Ativo circulante + Realizável longo prazo 886.876,00 = 1,14

Passivo circulante + exigível a longo prazo 414.144,00

4.3 Rentabilidade

4.3.1 Giro do Ativo

No giro do Ativo, revela quanto à empresa vendeu em relação ao investimento total

(Ativo Operacional) no período. O resultado deste índice mostra que para cada R$1,00

investido em ativo em 2007 a empresa conseguiu vender não mais que R$0,47 e em

2008 este índice diminuiu para R$0,41. Resultado que os bens da empresa não têm sido

eficientemente utilizados.

Índice ano 2007

Vendas líquidas 631.988,00 = 0,47

Ativo total 1.341.737,00

Índice ano 2008

Vendas líquidas 696.124,00 = 0,41

Ativo total 1.662.979,00

19

4.3.2 Margem Líquida

Mostra o quanto a empresa obteve de lucro em relação ao seu faturamento, isso é o

Lucro Líquido que a empresa teve em relação às vendas líquidas. Houve um retorno de

20,44% para cada R$100,00 vendido em 2007 e em 2008 este índice caiu para 16,99%,

o que deve ser analisado.

Índice ano 2007

Lucro liquido x 100 R$ 129.173,00* 100 20,44%

Vendas líquidas R$ 631.988,00

Índice ano 2008

Lucro liquido x 100 R$ 118.257,00* 100 16,99

Vendas líquidas R$ 696.124,00

4.3.3 Rentabilidade do Ativo

Mostra-nos o quanto a empresa teve de retorno para cada R$1,00 real investido. Aponta

o quanto o Ativo rendeu em relação ao lucro líquido. Em 2007 ele rendeu 9,62% já em

2008 este índice caiu para 7,11% o que demonstra que a empresa não foi eficiente em

rentabilizar seus recursos.

Índice ano 2007

Lucro liquido x 100 R$ 129.174,00* 100 9,62%

Ativo Total R$ 1.341.737,00

Índice ano 2008

Lucro liquido x 100 R$ 118.257,00* 100 7,11%

Ativo Total R$ 1.662.979,00

4.3.4 Rentabilidade do Patrimônio Liquido

20

Este índice expõe o quanto o capital investido pelos sócios rendeu. Revela quanto à

empresa teve de lucro líquido para cada real de capital próprio. A empresa rentabilizou

17,37% do seu capital em 2008, serve para avaliar se o investimento é viável.

Índice ano 2008

Lucro liquido x 100 112.953,00 x 100 = 17,37%

Patrimônio liquido médio (621.573,00+679.243,00)/2

4.4 Dependência Bancária

4.4.1 Financiamento de Ativo

Este índice demonstra o quanto os empréstimos e financiamentos fazem parte dos

investimentos da empresa. Em 2007 46,24% dos investimentos eram das participações

de créditos, em 2008 esse índice aumentou para 49,23% o que mostra que a empresa

teve mais participações de créditos para investir em si mesma.

Índice ano 2007

Empréstimo e Financiamentos x 100 R$ 620.398,00* 100 46,24%

Ativo Total R$ 1.341.737,00

Índice ano 2008

Empréstimo e Financiamentos x 100 R$ 818.669,00* 100 49,23%

Ativo Total R$ 1.662.979,00

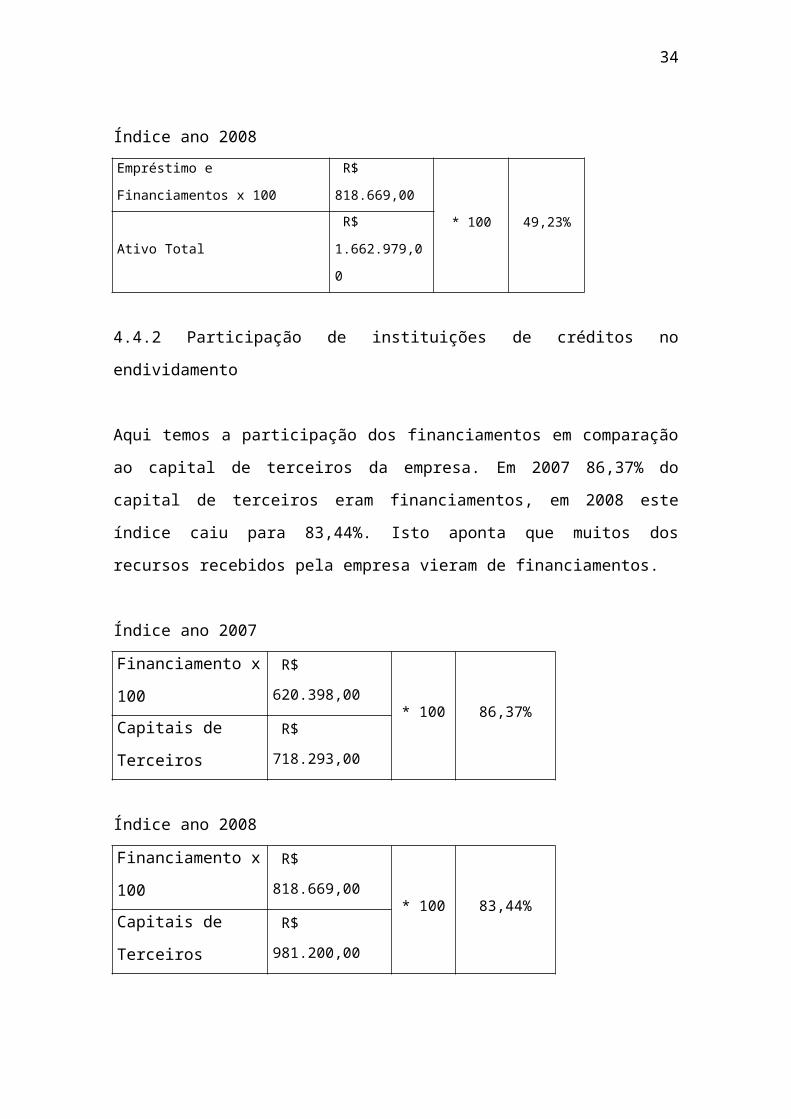

4.4.2 Participação de instituições de créditos no endividamento

Aqui temos a participação dos financiamentos em comparação ao capital de terceiros da

empresa. Em 2007 86,37% do capital de terceiros eram financiamentos, em 2008 este

índice caiu para 83,44%. Isto aponta que muitos dos recursos recebidos pela empresa

vieram de financiamentos.

Índice ano 2007

Financiamento x 100 R$ 620.398,00 * 100 86,37%

21

Capitais de Terceiros R$ 718.293,00

Índice ano 2008

Financiamento x 100 R$ 818.669,00* 100 83,44%

Capitais de Terceiros R$ 981.200,00

4.4.3 Financiamento do Ativo Circulante por Instituições Financeiras

Este índice apresenta o quanto os financiamentos em curto prazo se representam

comparado ao Ativo circulante da empresa. Os financiamentos em 2007 representavam

28,26% do Ativo Circulante da empresa, em 2008 este índice desceu para 33,42%

mostrando que a empresa diminuiu seus financiamentos e está sendo financiada em

partes pelos recursos provenientes das contas operacionais.

Índice ano 2007

Financiamento curto prazo x 100 R$ 222.382,00* 100 28,26%

Ativo circulante R$ 786.840,00

Índice ano 2008

Financiamento curto prazo x 100 R$ 296.403,00* 100 33,42%

Ativo circulante R$ 886.876,00

5 RESUMO DOS ÍNDICES

Índice Índice Fórmula Interpretação

Estrutura de CapitalParticipação de Capitais de

Terceiros

PC + ELP x 100

Passivo total

Indica qual a “dependência” dos negócios em relação a recursos de

terceiros (bancos, fornecedores, recursos trabalhistas e tributários).

Composição do

endividamento

Passivo circulante x 100

Capital de terceiros

Mostra a relação entre o passivo de curto prazo da empresa e o passivo

total. Ou seja, qual o percentual de passivo de curto prazo é usado no

financiamento de terceiros.

Imobilização do Patrimônio

LíquidoANC - RLP x 100

Patrimônio líquido

Quanto menor melhor, já que quanto menos a empresa investe em ativo

permanente, mais recursos próprios sobram para outros investimentos,

diminuindo a necessidade de endividamento e do financiamento de

terceiros. É importante ter em mente, entretanto, que este indicador

muda muito de acordo com o setor de atuação da empresa.

Imobilização dos recursos

não correntes

ANC - RLP x 100

Patrimônio Líquido + Exigível a longo

prazo

Quanto menor melhor, já que quanto menos a empresa investe em ativo

permanente, mais recursos próprios sobram para outros investimentos,

diminuindo a necessidade de endividamento e do financiamento de

terceiros. É importante ter em mente, entretanto, que este indicador

22

muda muito de acordo com o setor de atuação da empresa.

Liquidez Liquidez Geral

Ativo circulante + Realizável longo prazo

Passivo circulante + exigível a longo

prazo

Demonstra a “viabilidade” de médio e longo prazo dos pagamentos de

compromissos já assumidos. O índice mínimo é 1. Abaixo de 1, indica

problemas de liquidez.

Liquidez Corrente

Ativo circulante

Passivo circulante

Evidencia a capacidade de pagamento de curto prazo. Um índice inferior

a 1 indica problemas prementes de liquidez.

Liquidez Seca

Ativo circulante - estoques

Passivo circulante

Como os estoques tem uma característica de permanência nas atividades

da empresa (pois são indispensáveis a maioria das atividades de

produção e comercialização), este índice procura demonstrar uma

“liquidez real”, mediante a realização de ativos ditos “financeiros” (que

se realizam em caixa).

Rentabilidade

Giro do ativo

Vendas líquidas

Ativo total

Indica qual a geração de receitas sobre cada R$ do ativo. Quanto maior o

índice, maior a capacidade de geração de receitas, indicando um bom

desempenho de vendas e/ou uma boa administração dos ativos.

Margem líquida

Lucro liquido x 100

Vendas líquidas

Utiliza-se este índice para avaliar o desempenho de resultado (lucro ou

prejuízo) sobre a receita. Quanto maior o índice (se positivo), melhor a

margem.

Rentabilidade do ativoLucro liquido x 100

Ativo Total

A porcentagem resultante mostra a eficiência da aplicação dos ativos e

quanto lucro eles estão gerando, onde quanto for maior a porcentagem,

melhor.

Rentabilidade do Patrimônio

Líquido

Lucro liquido x 100

Patrimônio liquido médio

A remuneração do Patrimônio Líquido é representada pelos resultados

gerados. Se este índice for inferior à taxa de aplicação financeira (líquida

de impostos) no período, significa um desempenho insatisfatório.

Tabela 06: Resumo dos Índices. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

6 ARTIGO DE STEPHEN KANITZ

A proposta do artigo publicado foi mostrar o lucro real de uma empresa e mostrar um

olhar para o futuro. Após uma pesquisa, com Operários e Donas de casa que achavam

que o lucro dos patrões era de 49%, mostrou que essas pessoas tinham uma idéia

negativa das empresas, empresários e administradores em geral. Ele mostrou a visão dos

jovens perante aos empresários, os achando “ladrões”, isso porque não lêem os balanços

do que é publicado nos jornais.

De acordo com a última edição em 2013 dos Melhores e Maiores, da revista Exame, nos

últimos 10 anos o lucro médio das 500 maiores empresas foi de 2,3% sobre as receitas.

Mostrando que das grandes companhias 97,7% de tudo o que compramos é custo do

produto, e isso não pretende mudar, seja qual for o regime político implantado no

Brasil. O artigo tenta chamar a atenção para que revelações como essa das Melhores e

Maiores, que são publicadas anualmente, sejam ensinadas para os Jovens Universitários.

Para isso é preciso que essa consciência falsa seja retirada urgentemente da cabeça dos

futuros Administradores do nosso Brasil.

23

Hoje as empresas estão à espera de mudanças para que as empresas invistam mais em

produção e geração de mais empregos, um dos incentivos que faria o Brasil crescer e

andar mais rápido, seria a tão esperada Reforma Tributaria.

7 ANALISE PELO MÉTODO DUPONT E TERMÔMETRO DE INSOLVÊNCIA

Método de extrema importância dentro da empresa utilizado para analisar

detalhadamente as demonstrações contábeis, avaliando assim a situação financeira.

Sistema este que mostra o balanço patrimonial da empresa com sua demonstração de

resultado a qual chamamos de relatório financeiro, e para saber a situação financeira da

empresa existe fatores importantes de análise.

Rentabilidade Sobre Ativo - ROA é um indicador utilizado para o acompanhamento

da evolução ao longo do tempo da empresa. A porcentagem resultante mostra a

eficiência da aplicação do ativo e quanto ao lucro, eles estão gerando, quanto maior a

porcentagem, melhor.

Rentabilidade Sobre Patrimônio Líquido – ROE utilizado para mostra o percentual

de lucros líquidos aferido, relacionando o montante total aplicado pelos acionistas,

quando maior o positivo melhor.

Essa rentabilidade identifica as principais áreas responsáveis pelo bom ou mau

desempenho financeiro de uma organização. Esse modelo reúne também a margem

líquida, a qual mede a lucratividade sobre as vendas com o giro do ativo total. Que

indica a capacidade que a empresa usa de todo o seu patrimônio financeiro e busca a

melhor alternativa de investimento, fazendo com que esse giro proporcione melhores e

eficientes lucros.

O giro ativo total é igualar as rendas e tem Multiplicador de Alavancagem Financeira-

MAF, significa que uma empresa consiste na dependência de recursos de terceiros que é

a ampliação do risco e de retorno introduzido pelo uso de financiamento de um custo

fixo. Ainda analisa, organiza, simplifica e observa minuciosamente a estrutura das

demonstrações financeiras avaliando a situação da empresa.

7.1 Cálculo da Rentabilidade do Ativo pelo Método DUPON

CÁLCULO DA RENTABILIDADE DO ATIVO PELO MÉTODO DUPON

ANALISE HORIZONTAL - DRE ADAPTADA

24

DEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.

RECEITA OPERACIONAL BRUTA R$ 761.156,00 100% R$ 836.625,00 9,92%

Mercado Interno R$ 679.099,00 100% R$ 728.313,00 7,25%

Mercado Externo R$ 82.057,00 100% R$ 108.312,00 32,00%

RECEITA OPERACIONAL LÍQUIDA R$ 761.156,00 R$ 836.625,00 9,92%

Impostos Incidentes sobre Vendas -R$ 129.168,00 100% R$ 140.501,00 8,77%

Custos dos Produtos e Serviços Vendidos -R$ 359.903,00 100% R$ 416.550,00 15,74%

LUCRO BRUTO R$ 272.085,00 100% R$ 279.574,00 2,75%

RECEITAS (DESPESAS) OPERACIONAIS

Vendas -R$ 59.786,00 200% R$ 65.927,00 10,27%

Gerais Administrativas -R$ 45.428,00 100% R$ 63.800,00 40,44%

Pesquisa e Desenvolvimento -R$ 26.340,00 100% R$ 28.766,00 9,21%

Honorários de Administração -R$ 8.025,00 100% R$ 8.278,00 3,15%

Tributarias -R$ 6.742,00 100% R$ 2.913,00 -56,79%

Resultado de Equivalência Patrimonial - - - -

Outras Receitas Operacionais Líquidas R$ 1.031,00 100% R$ 1.673,00 62,27%

Total das Despesas Operacionais -R$ 145.290,00 100% R$ 168.011,00 15,64%

LUCRO OPERACIONAL ANTES DO I.R. R$ 126.795,00 100% R$ 111.563,00 -12,01%

IMPOSTOS DE RENDA E CONTRIB. SOCIAL

Corrente -R$ 27.547,00 100% R$ 33.324,00 21,37%

Diferido R$ 1.914,00 100% R$ 4.715,00 146,34%

LUCRO LÍQUIDO ANTES DAS PARTICIP. R$ 129.174,00 100% R$ 118.257,00 -8,45%

Participação Minoritária -R$ 555,00 100% R$ 881,00 58,74%

Participação da Administração -R$ 4.400,00 100% R$ 4.423,00 0,58%

LUCRO LÍQUIDO ANTES DO RESULTADO FINANC. R$ 124.219,00 100% R$ 112.953,00 -9,07%

RESULTADO FINANCEIRO

Receita Financeira R$ 30.508,00 100% R$ 36.950,00 21,12%

Despesas Financeira -R$ 5.048,00 100% R$ 5.061,00 30,26%

Variação Cambial Ativa -R$ 3.796,00 100% R$ 10.752,00 -383,25%

Variação Cambial Passiva R$ 6.258,00 100% R$ 7.338,00 217,26%

Total Resultado Financeiro R$ 27.922,00 100% R$ 35.303,00 26,43%

LUCRO LÍQUIDO DO EXERCÍCIO R$ 124.219,00 100% R$ 112.953,00 -9,07%

Tabela 07: Cálculo da Rentabilidade do Ativo pelo Método Dupon. Adaptado pela equipe.Fonte: Caderno de atividade – ATPS - Anhanguera.

2007:

Passivo Operacional – 97.391

Passivo Financeiro – 620.398

Patrimônio – 623.948

2008:

Passivo Operacional – 153.290

Passivo Financeiro – 818.669

Patrimônio – 691.020

25

Fórmula:

Ativo Líquido = Ativo Total – Passivo Operacional

2007: Ativo Líquido = 1.341.737 - 97.391 = 1.244.346

2008: Ativo Líquido = 1.662.979 - 153.290 = 1.509.689

Fórmula:

Giro: Vendas Líquidas

Ativo Líquido

2007: 761.156 = 0,61

1.244.346

2008: 836.625 = 0,55

1.509.689

Fórmula:

Margem: Lucro Líquido

Vendas Líquidas

2007: 124.219 = 0,16 (x100 = 16,32%)

781.156

2008: 113.853 = 0,14 (x 100 = 13,50%)

836.625

Fórmula:

Rentabilidade do Ativo (Método Dupont) = (Giro x Margem)

2007: 0,61 x 0,16 = 0,10 ( x 100 = 10% )

2008: 0,55 x 0,14 = 0,08 (x 100 = 8% )

8 TERMÔMETRO DE INSOLVÊNCIA - MODELO STEPHEN KANITZ

O termômetro de Kantz ou termômetro de insolvência é um instrumento utilizado para

prever a possibilidade de falência da empresa. A sua utilização tem sido via de regra,

relativa isolada: procurando analisar se determinada empresa tem ou não possibilidade

de falir. Principalmente em curto prazo.

Após analisar e estudar várias empresas Stephen Kantz criou o termômetro de

insolvência com a utilização da seguinte fórmula:

Y=(0.05 x RP + 1.65 x LG + 3.55.LS) – (1.106 x L x C+0.33 x GE)

26

Onde 0.05, 1.65,3.55, 1.106 e 0.33 são os pesos que devem ser multiplicados os

indicies, e os indicies são os seguintes:

RP – Rentabilidade do Patrimônio;

LG – Liquide geral;

LS – Liquidez seca;

GE – Grau de Endividamento.

De acordo com Kantz, se após a aplicação da fórmula o resultado de (Y) se situa abaixo

de –3 indicando que a empresa se encontra numa situação que poderá levá-lo a falência.

Quanto menor for este valor, mais próximo da falência, estará à empresa. Do mesmo

modo se a empresa se encontrar em relação ao termômetro com o valor acima de zero,

não haverá razão para administração se preocupar principalmente à medida que melhora

a posição da empresa. Se ela se situar entre zero e –3 temos o que Kantz chama de

penumbra, funciona como um alerta.

Situação da empresa: Depois do uso da fórmula se o resultado de (y) for menor que -3

A empresa encontra-se em insolvência, onde poderá levá-lo a falência.

Maior que zero (0): A empresa se encontra na solvência ótima.

Se for entre zero e -3: A empresa se encontra na penumbra – funciona como um alerta.

– 7 – 6 – 4 – 3 – 2 – 1 0 1 – 2 – 3 – 4 – 5

Insolvência Penumbra Salvência

8.1 Termômetro de Insolvência Stephen Kanitz

Escala para medir a possibilidade de insolvência.

Fórmula1: Lucro Líquido

Patrimônio Líquidox 0.05

2007: 124.219621.573

x0.05 = 0.01 2008: 112.953679.243

= 0.166292 x 0.05 = 0.01

Fórmula2: Ativo Circulante+ ANC x 1.65Passivo Circulante+ PNC

2007: 786.840+554.897312.523+405.770

= 1.341.737718.293

= 1.87 x 1.65 = 3,08

27

2008: 886.676+776.103414.144+567.056

= 1.662.979981.200

= 1.69 x 1.65 = 2,80

Fórmula 3: Ativo Circulante–Estoque x 3.55Passivo Circulante

2007: 786.840−183.044

312.523=

603.796321.523

= 1.932005 x 3.55 = 6,86

2008: 886.876−285.334

414.144=

601.532414.144

= 1.452470 x 3,55 = 5.16

Fórmula 4: Ativo Circulante

Passivo Circulantex 1.106

2007: 786.840312.523

= 2.517702 x 1.106 = 2,67

2008: 886.876414.144

= 2.141467x 1.06 = 2,27

Fórmula 5: ExigívelTotal

Patrimônio Líquidox 0,33

2007: 312.523+405.770

621.573=

718.293621.573

=1.155605 x 0,33 = 0,38

2008: 414.144+567.056

679.243=

981.200679.243

=1.444549 x 0,33 = 0,48

Fórmula 6: F1 = A + B + C – D – E

2007: F1 = 0,01 + 3,08 + 6,86 – 2,67 – 0,38 = 6,92007: F1 = 0,01 + 2,80 + 5,16 – 2,27 – 0,48 = 5,22

A empresa analisada encontra-se em situação de SOLVÊNCIA, uma vez que, o

resultado foi maior que cinco (5).

9 CICLO OPERACIONAL

28

Em poucas palavras e de forma simplificada entendemos fluxo de caixa como: uma

ferramenta o trabalho de gestão do controle financeiro, uma vez que é possível através

do mesmo, um real entendimento e visualização das movimentações financeiras de uma

organização de um período específico. Ou seja, do montante recebido e gasto pela

empresa.

9.1 Necessidade do Capital de Giro

“A boa gestão do Capital de Giro pode implicar um aumento

do lucro ao final de cada exercício. Gerir bem o Capital de

Giro não se resume apenas a conseguir financiamentos com

juros mais baixos ou comprar mercadorias com preços

melhores. Saber administrar os prazos também pode ser um

grande aliado da companhia na busca de melhores lucros” .

(AZEVEDO, 2012, p. 101).

Conforme visão do autor, um das chaves do sucesso organizacional está na boa gestão

do Capital de Giro, sendo um indicador de melhor forma da utilização dos valores do

Giro, se diferenciando na rentabilidade da organização e ainda para que tenha os

resultados esperados à administração do Capital de Giro deve ser um processo contínuo,

que envolvem decisões e planejamentos a serem executados voltadas para a preservação

da liquidez da companhia, uma estratégia de manutenção, sucesso e expansão da

empresa, fazendo a diferença na rentabilidade de uma empresa. Vale salientar que, no

que tange sua composição, esta se dá pelo volume do Ativo Circulante, considerando as

obrigações do Passivo Circulante, uma vez que, praticamente, todas as contas do

processo de produção organizacional, exceto bens do Ativo Permanente, estão inseridas

no Ativo e Passivo Circulantes.

Para gerenciar o Capital de Giro é preciso um processo contínuo, tomar decisões não

somente necessário o estudo do ponto de vista financeiro, e sim a criação de uma

estratégia que possa realmente garantir crescimento, lucro e principalmente segurança

para a longevidade da empresa.

Capital de giro é o conjunto de valores necessários para a empresa fazer seus negócios

acontecerem (girar). Existe a expressão "Capital em Giro", que seriam os bens

efetivamente em uso.

Fórmula: NCG = ACO – PCO

29

2007: NCG = 452.107,00 – 87.766,00 = 364.341,00

2008: NCG = 526.263,00 – 105.964,00 = 420.299,00

Outro fator essencial a ser destacado, é que o Capital de Giro é essencial na

determinação do PMRE - Prazo Médio de Rotação do Estoque - do PMRV - Prazo

Médio de Recebimento de Vendas - bem como no PMPC, que vem a ser o Prazo Médio de

Pagamento das Compras. Um bom volume de liquidez para empresa é positivo, quando

isso não ocorre significa que o Passivo Circulante está sendo maior que o Ativo

Circulante, tendo como resultado despesas financeiras, diminuindo o lucro da empresa.

Mas se a liquidez estiver com boas sobras, pode significar para quem analisa de fora,

uma ausência de investimentos, dando a impressão negativa para empresa. Portanto no

que diz respeito ao Capital de Giro é importantíssimo que se tenha bem claro, o que será

destinado a ele.

9.2 Prazo Médio de Recebimento de Estoque - PMRE

Corresponde ao período compreendido desde a compra das mercadorias até o momento

de suas vendas nas empresas comerciais, ou seja, tempo de compra e estocagem,

resultado apontado em dias, conforme fórmula abaixo:

Fórmula: PMRE = Estoque x DP

CMV

2007: PMRE = 183.044_ = 0, 508592 x 360 = 183,09

359, 903

2008: PMRE = 285.344 = 0, 685017 x 360 = 246,61

416.550

9.3 Prazo Médio de Recebimento de Vendas

Intervalo de tempo entre a venda a prazo das mercadorias ou produtos em questão, e as

entradas de caixa oriundas da cobrança de duplicatas.

De acordo do Braga (1995), “reflete o intervalo de tempo entre a venda a prazo das

referidas mercadorias ou produtos e as entradas de caixa provenientes da cobrança das

duplicatas” (BRAGA, 1995, p.127), conforme fórmulas e cálculos abaixo:

Fórmula: PMRV = Duplicatas a Receber x DP

Receita Bruta de Vendas2007: PMRV = 62.888,00 = 0,082621 x 360 =

30,29761.156,002008: PMRV = 7.463,00 = 0,092589 x 360 = 34,06836.625,00

30

PMRV = Duplicatas a receber x DP

Receita Bruta de Vendas

2007: PMRV = 62.888 = 0, 082621 x 360 = 30,29

761.156

2008: PMRV = 77.463 = 0, 092589 x 360 = 34,06

836, 625

9.4 Prazo Médio de Pagamento das Compras

Indica o período de tempo em que a empresa dispõe das mercadorias ou materiais de

produção, sem desembolsar os valores correspondentes. Ou seja, tempo que a

organização tem para quitar suas contas a prazo. Salienta-se que, para que se cheque aos

valores de, deve-se utilizar a fórmula abaixo. Isto é: quando estes indicadores não

constarem no Balanço Patrimonial: Primeiro, é necessário calcular o total de compras,

sendo: Compras = CMV - Estoque Inicial + Estoque Final. Para Chegar ao saldo de

compras quando esse não está no Balanço Patrimonial, devemos utilizar a seguinte

fórmula:

Compras = CMV – Estoque Inicial + Estoque Final.

Fórmula: Fornecedores x DP

DP

2007: 25.193 Sem saldo inicial de 2007

2008: Compras = 416.550 – 183.044 + 285.344 = 518.850

31.136 = 0,06 x 360 = 21,60

518.850

Também:

Em seguida, calcula-se o PMPC:

Fórmula: PMPC = Fornecedores x DP Compras

2007: 25.193,000

2008: 416.550,00 - 183.044,00 + 285.344,00 = 518.850,00

PMPC = 31.136,00 = 0,06 x 360 = 21, 60518.850,00

9.5 Ciclo Operacional

31

Pode ser compreendido o tempo entre as compras e recebimento das vendas. Ressalta-se

ainda que, o CO - Ciclo Operacional - pode ser entendido como o tempo operacional que

a empresa leva entre aquisição de mercadorias ou matérias primas, armazenamento,

redução, armazenamento, venda, entrega e recebimento da venda. Para que se possam saber os

índices, é necessária a realização do cálculo, conforme fórmula abaixo:

Formula: CO = PMRE + PMRV

2007: CO = 183,09 + 30,29 = 213,38

2008: CO = 246,61 + 34,06 = 280,67

PMRE – Prazo Médio de Rotação de Estoque

PMRV – Prazo Médio e Recebimentos das Vendas

CO – Ciclo Operacional

Formula: CO = PMRE + PMRV

2007: CO = 183.09 + 30.29 = 213.38

2008: CO = 246.61 + 34.06 = 280.67

9.6 Ciclo de Caixa ou Ciclo Financeiro

Vem a ser um período que compreende a necessidade do Capital de Giro na

organização, e pode ser calculado conforme fórmulas abaixo:

Fórmula: CF = PMRE + PMRV - PMPC

Pode ser ainda definido com outra fórmula, a qual, para elaboração deste trabalho, foi

escolhida, abaixo:

CF = CO –PMPC

2007: CF = 213,38 - 0 = 213,38

2008: CF = 280,67 - 21,60 = 259,07

PMPC – Prazo Médio de Pagamento das Compras

CF – Ciclo Financeiro

CO – Ciclo Operacional

Formula: CF = CO-PMPC

2008: CF = 280.67 – 21.60 = 259.07

10 RELATÓRIO GERAL SOBRE O EXAME DA SAÚDE ECONÔMICA,

FINANCEIRA E PATRIMONIAL

32

Dada coleta de dados e realização de cálculo, comparando o ano de 2007 ao de 2008,

verificou-se que, no que tange às vendas, houve um significativo crescimento em torno

de 10,1%. Referente ao custo dos produtos vendidos em 2008, no que se refere ao

CMV, observa-se aumento de aproximadamente 15,7% em relação ao ano anterior.

É necessário salientar que, em relação à Margem bruta, comparada ao ano de 2007,

houve aumento de 7,2%. Concomitantemente, referente ao período em questão, ocorreu

aumento nas despesas operacionais de aproximadamente 15,6%.

Nesse contexto, dando continuidade ao comparativo, no que concernem as contas

patrimoniais, observa-se, portanto, que houve diminuição do patrimônio liquido da

empresa, passando de 46,3% para 40,8% no ano seguinte. Em relação a influências nas

variações dos dados coletados, outros fatores a serem considerados, são o aumento de

capital de terceiros investidos na organização, o que promoveu diretamente aumento em

seu ativo permanente, uma vez que deixou de investir em seu capital de giro. Nessa

perspectiva, por conta de maior investimento no custo de produtos, houve um aumento

nos lucros e as demais contas sofreram variações de 56,9% para 59,8%,

consecutivamente. Outro fator preponderante é que, no que se refere ao aumento do

CMV, este, ocorreu também por conta de diminuição com despesas com tributos e

honorários, por sua vez, decorrente do aumento nas vendas, o que provocou aumento na margem

bruta e nas despesas operacionais. Ressalta-se ainda que o ativo sofresse aumento em

torno de 15,6% em2008, no que se refere à análise horizontal, tendo em vista o aumento

do imobilizado, bem como o passivo, em virtude do aumento de lucros e redução

de financiamentos. É necessário salientar que o aumento nos índices do capital de

terceiros, aponta o ativo financiado à empresa, o qual gira em torno de 4,5% passando

de 53,5% (2007), para 59% no ano seguinte. Vale ressaltar que, economicamente

falando, quanto menores forem estes índices, melhor para a organização. Referente à

composição de endividamentos, salienta-se queda em torno de queda de 1,29% do

capital de terceiros. No que tange a imobilização do patrimônio líquido, por conta

da elevação do índice em 17%, o capital de terceiro a longo e curto prazo, bem como o

ativo não circulante tiveram que ser investidos, o que comprometeu o ativo circulante.

Nesse contexto, no que concerne a imobilização dos recursos não correntes, seusíndices

revelam um considerável aumento de 8,39%. Paradoxalmente, a liquidez geral, a

liquidez corrente e a liquidez seca indicam queda em seus índices, o que limita o

pagamento em curto prazo. Referente o giro do ativo, observa-se maior investimento e

menor retorno, tendo em vista a diferença de -5% entre o período correspondente ao

33

período analisado. Observa-se, também, redução na margem líquida, passando de

19,66% para 16,23%, bem como na rentabilidade do ativo, uma vez que caiu de 9,26%

para 6,79%. Não obstante, ressalta-se que, no que tange à rentabilidade do patrimônio

líquido, seus índices em 2008 fecharam em 17,37% e que, no que tange ao Giro,

o mesmo encontra-se positivo e em estado de eficiência. Em termos gerais, apesar das

concomitantes reduções em alguns índices, à empresa apresenta solidez,

competitividade e demonstra estabilidade em seu quadro econômico, bem como se

encontra em estado de saúde financeira e, que, apesar da competitividade no mercado e

da crise financeira a nível mundial no período compreendido da análise, a mesma

apresenta um quadro evolutivo de boa rentabilidade.

CONSIDERAÇÕES FINAIS

Após o termino desse trabalho de pesquisas e analises dos mais diversos recursos

contábeis, percebemos o quanto é necessário uma observação cuidada dos

demonstrativos contábeis, pois são com esses dados que podemos nos basear para tomar

decisões acertadas para a empresa.

É importante salientar que estas técnicas são frutos de muitos estudos e experiências

importantes dentro das empresas.

Não paramos por aqui, pois a cada dia teremos mais técnicas e mais precisas, pois esses

estudos irão se aprimorando a cada dia, para que as empresas continuem tomando

decisões idéias para seu crescimento financeiro, econômico e patrimonial.

Para a construção de uma boa análise econômico-financeira das demonstrações

financeiras como ferramenta para acompanhar e avaliar o desempenho financeiro das

organizações para a análise de investimento de capital é necessário no primeiro

momento comparar a evolução da organização ao longo dos anos, já que a observação

isolada de apenas um período não produzirá os efeitos desejados. Além da comparação

dos períodos é preciso comparar o desempenho dos resultados com os concorrentes e

com os padrões apresentados pelo mercado.

Assim, a análise das demonstrações propicia a comparação de desempenho da empresa

com outras do mesmo setor e avalia tendências em suas operações ao longo do tempo.

Nesse ínterim, ressaltamos a importância da análise de investimento de capital como

base para avaliar os investimentos de longo prazo de uma entidade onde o objetivo pode

34

ser atingido por meio da tomada de decisões de investimentos e financiamentos dos

gestores de recursos ou mesmo investidores.

De forma similar, os analistas devem ter conhecimento e domínio dos índices utilizados,

capacidade de aplicar estes índices tanto para a análise horizontal quanto para análise

vertical. Em outras palavras, as demonstrações contábeis e financeiras propiciaram

extrair informações úteis para a tomada de decisão.

Conseqüentemente, para uma análise adequada, é preciso conhecer de forma apropriada

a estrutura e funcionamento das demonstrações, bem como do setor de atuação da

empresa.

REFERENCIAS

ASSAF NETO, Alexandre. Finanças Corporativas e Valor. – 3. ed. São Paulo: Atlas,

2008.

___________, Alexandre. Estrutura e Análise de Balanços: Um Enfoque

Econômico e Financeiro. 3. ed. São Paulo : Atlas, 2008.

AZEVEDO, Marcelo Cardoso de (org.). Estrutura e Análise das Demonstrações

Financeiras. 2. ed. Campinas: Alínea, 2009 Básica:

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-

financeiro. 8. ed. São Paulo: Atlas, 2006.

_____________, Alexandre. Finanças corporativas e valor. 3 ed. São Paulo: Atlas,

2007.

BRAGA, Hugo Rocha. Demonstrações Contábeis: estrutura, análise e

interpretação. 5. ed. São Paulo: Atlas, 2003.

FRANCO, Hilário. Estrutura, Análise e Interpretação de Balanços. 15™ edição. Ed.

Atlas.

MARION, José Carlos. Análise das Demonstrações Contábeis. 3. ed. São Paulo:

Atlas, 2005.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços: Abordagem Básica

e Gerencial. 6. ed. São Paulo: Atlas, 2003.

PADOVEZE, Clóvis Luís. Introdução á Administração Financeira. São Paulo.

Pioneira.2005.Sites

35

PEREZ JR., José Hernandez, BEGALLI, Glaucos Antônio. Elaboração das

demonstrações contábeis. 3. ed. São Paulo: Atlas, 2002.

SILVA, José Pereira da. Análise Financeira das Empresas. 8. ed. São Paulo: Atlas,

2006.

Sites consultados: http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf. Acesso em: 09 mar 201 5.http://sare.unianhanguera.edu.br/index.php/anudo/article/viewArticle/750. Acesso em 03 mar 2015.http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdGdXLVU1OWhRc2RseHBsR0d1djV3a2c&hl=em. Análise Vertical DRE Tabela. Acesso em 03 mar 2015.http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHpkRDY2NjIwdUk1bzdURUM1OUpNSHc&hl=en. Análise Vertical BP TABELA. Acesso em 03 mar 2015.http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHZtSnZPejZGTGd6WW42OW5DQnVyQlE&hl=en. Análise Horizontal DRE TABELA. Acesso em 03 mar 2015.http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdEhXcXNNVGFNSGxQb1lrcy14QUJMemc&hl=en. Análise Horizontal BP TABELA. Acesso em 03 mar 2015.http://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF84aGo5Z3ZoZGM&hl=em. Quadro resumo dos índices. Acesso em 23 mar 2015.http://sare.unianhanguera.edu.br/index.php/anudo/article/viewArticle/750. Modelo Dupont. Acesso em 29 abr 2015.http://www.anhanguera.com/bibliotecas/biblioteca-virtual/pagina/normalizacao. Acesso em 11