Embed Size (px)

Citation preview

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 1

AULA 00 - PRINCÍPIOS CONSTITUCIONAIS, CONCEITO E

CLASSIFICAÇÃO DOS TRIBUTOS

SUMÁRIO

1. AULA 00 – INFORMAÇÕES SOBRE O CURSO 1

2. EXERCÍCIOS PROPOSTOS 34

3. GABARITO 52

4. GABARITO COM RESPOSTA 55

5. REVISÃO DE VÉSPERA 94

Caro aluno(a), vamos começar o estudo de Direito Tributário para o

nosso concurso do TCE RJ.

Teremos 8 vagas imediatas, mas com possibilidade de chamarem

mais.

Observação importante: este curso é protegido por direitos autorais

(copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida

a legislação sobre direitos autorais e dá outras providências.

Grupos de rateio e pirataria são ilegais e prejudicam os professores que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos

apenas pelo site do 3D CONCURSOS!

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 2

Faremos uma excelente prova e teremos nossa discursiva corrigida,

e a sua será uma delas.

Serão 100 questões especificas, tipo certo ou errado. As provas

serão dias 25 e 26 de abril.

Saiba muito bem a parte objetiva que a discursiva se torna fácil.

Grave o que comentarei e os esquemas.

Guarde a revisão de véspera.

O CTN não está no edital, mas seria muito bom você gravá-lo, pois

é a base do nosso sistema tributário, e sim, há questões sobre ele como

forma de fixação de conteúdo tributário.

Qualquer dúvida:

WHATSAPP. 27 992763424

Instagram: @claudio.roisman

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 3

CRONOGRAMA E CONTEÚDO DAS AULAS

Hoje veremos Princípios Constitucionais, Conceito e Classificação

dos Tributos.

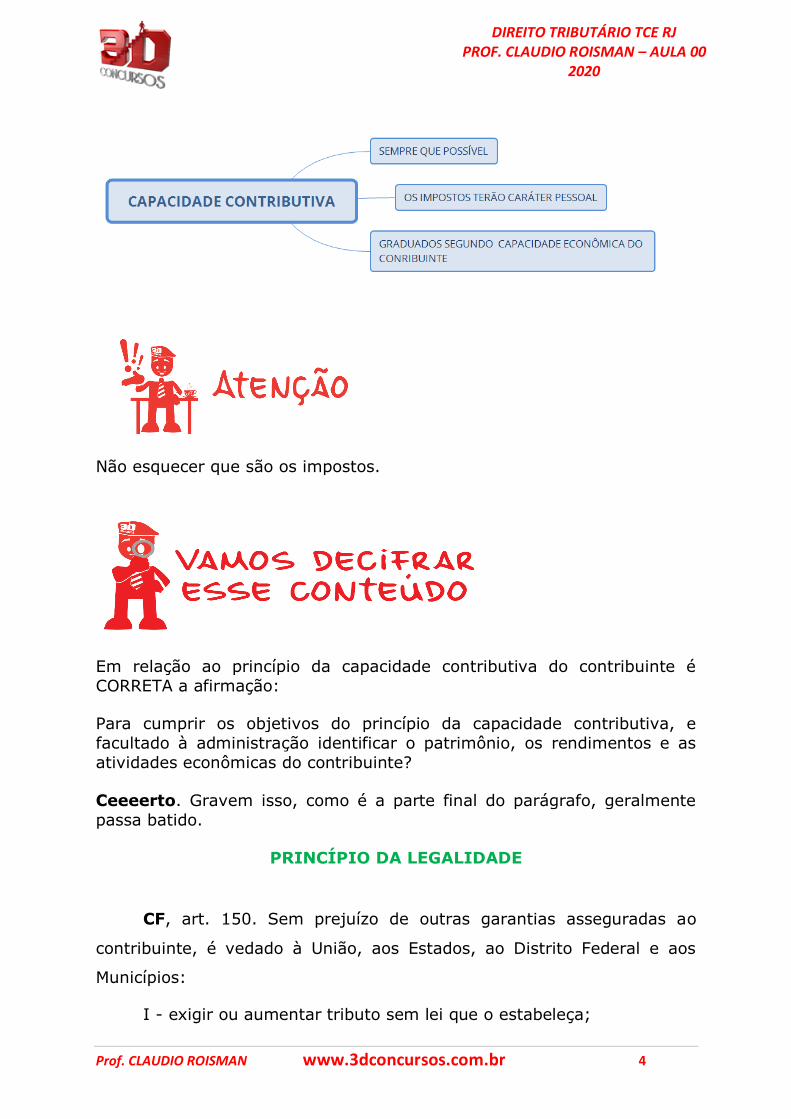

PRINCÍPIOS CONSTITUCIONAIS

Seguindo a ordem da Constituição Federal, primeiro princípio é o da

CAPACIDADE CONTRIBUTIVA. Não podemos taxar o contribuinte com

mais do que ele possa pagar, senão ele não paga, kkkk.

CF, art. 145, § 1º Sempre que possível, os impostos terão caráter

pessoal e serão graduados segundo a capacidade econômica do

contribuinte, facultado à administração tributária, especialmente para

conferir efetividade a esses objetivos, identificar, respeitados os direitos

individuais e nos termos da lei, o patrimônio, os rendimentos e as

atividades econômicas do contribuinte.

05/02/2020 AULA 00 PRINCÍPIOS CONSTITUCIONAIS, CONCEITO E CLASSIFICAÇÃO DOS TRIBUTOS.

08/02/2020 AULA 01 IMUNIDADES, LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR, COMPETÊNCIA TRIBUTÁRIA

08/02/2020 AULA 02 TRIBUTOS DA UNIÃO, REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

10/02/2020 AULA 03 TRIBUTOS DOS ESTADOS, MUNICÍPIOS E SIMPLES NACIONAL

15/02/2020

AULA 04

INTERPRETAÇÃO E INTEGRAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA, OBRIGAÇÃO PRINCIPAL E ACESSÓRIA, FATO GERADOR, SUJEIÇÃO ATIVA E PASSIVA, CAPACIDADE TRIBUTÁRIA, DOMICÍLIO TRIBUTÁRIO.

15/02/2020 AULA 05

RESPONSABILIDADE TRIBUTÁRIA, SUCESSORES, TERCEIROS E SUBSTITUIÇÃO TRIBUTÁRIA.

15/02/2020

AULA 06

CRÉDITO TRIBUTÁRIO, EXIGIBILIDADE, EXTINÇÃO, EXCLUSÃO, GARANTIAS E PRIVILÉGIOS DO CRÉDITO TRIBUTÁRIO. NORMA GERAL ANTIELISÃO.

15/02/2020 AULA 07

ADMINISTRAÇÃO TRIBUTÁRIA, DÍVIDA ATIVA E CERTIDÃO NEGATIVA, TARIFA E PREÇO PÚBLICO.

15/02/2020 AULA 08 SISTEMA TRIBUTÁRIO NACIONAL NA CF (TÍTULO IV, CAPÍTULO I)

15/02/2020 AULA 09 SIMULADO FINAL

15/02/2020 AULA 10 RESUMÃO DO QUE VAI CAIR NA SUA PROVA

15/02/2020 AULA 11 REVISÃO DE VÉSPERA

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 4

Não esquecer que são os impostos.

Em relação ao princípio da capacidade contributiva do contribuinte é

CORRETA a afirmação:

Para cumprir os objetivos do princípio da capacidade contributiva, e

facultado à administração identificar o patrimônio, os rendimentos e as

atividades econômicas do contribuinte?

Ceeeerto. Gravem isso, como é a parte final do parágrafo, geralmente

passa batido.

PRINCÍPIO DA LEGALIDADE

CF, art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos

Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 5

Para exigir, aumentar e inventar tributo, tem que ser por lei. Nem sempre

isso é seguido, mas o que importa é o que cai na prova.

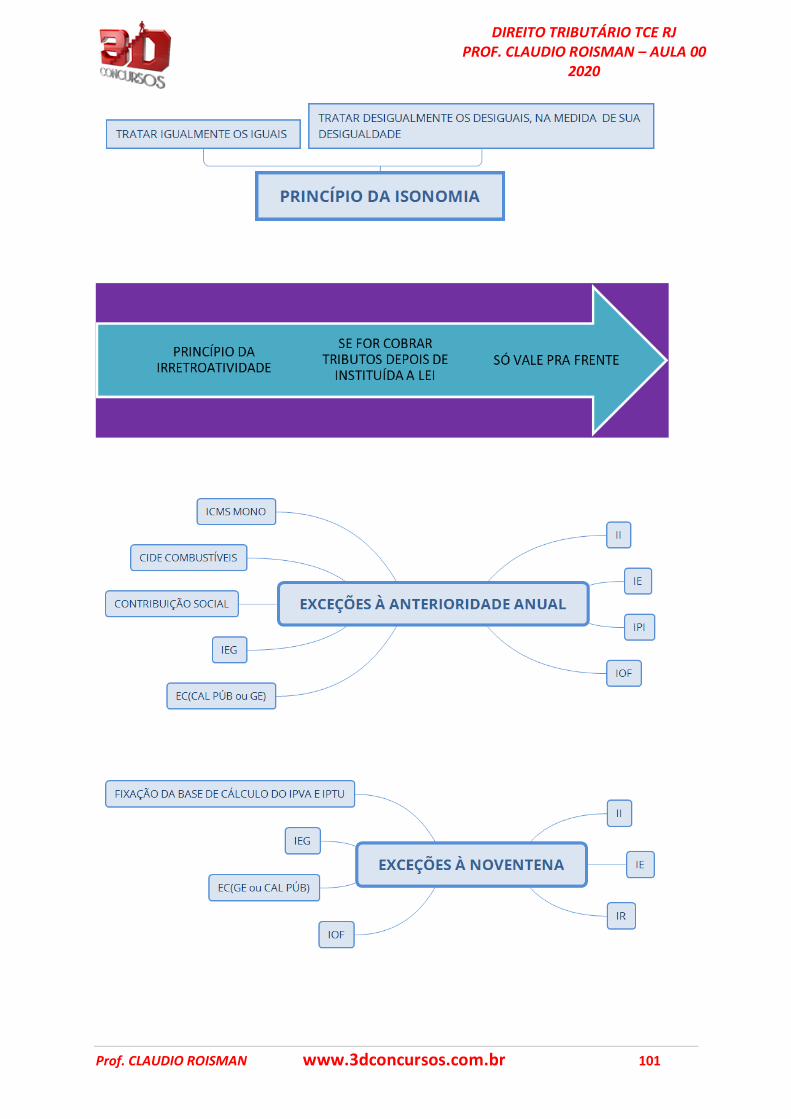

PRINCÍPIO DA ISONOMIA

Ou igualdade, que proíbe tratamento desigual aos contribuintes que se

encontram em situação equivalente, assim como qualquer distinção em razão de ocupação profissional ou função por eles exercida, independente

da denominação jurídica dos rendimentos, títulos ou direitos. Visa coibir

discriminação entre os cidadãos, sendo sagrada a sua observação e

cumprimento por todos os brasileiros.

CF, art. 150, II - instituir tratamento desigual entre contribuintes

que se encontrem em situação equivalente, proibida qualquer distinção

em razão de ocupação profissional ou função por eles exercida,

independentemente da denominação jurídica dos rendimentos, títulos ou

direitos;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 6

Com base no princípio da isonomia tributária, e tendo como fato gerador

a propriedade de bem imóvel, seria lícita, por exemplo, a cobrança de

tributo de proprietário de bem imóvel localizado ilegalmente em área de

preservação ambiental?

Ceeeerto.

PRINCÍPIO DA IRRETROATIVIDADE

CF, art. 150, III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da

vigência da lei que os houver instituído ou aumentado;

Por este princípio ficou vedado à cobrança de tributos em relação a fatos

geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentados. É a garantia do direito adquirido, pois,

inviolável por este princípio.

Também, era só o que faltava. Instituir-se uma lei que retroagisse no

tempo. Ih, melhor nem dar ideia, vai que fazem isso.

PRINCÍPIO DAS IMUNIDADES TRIBUTÁRIAS

CF, art. 150,

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive

suas fundações, das entidades sindicais dos trabalhadores, das

instituições de educação e de assistência social, sem fins lucrativos,

atendidos os requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 7

e) fonogramas e videofonogramas musicais produzidos no Brasil

contendo obras musicais ou literomusicais de autores brasileiros e/ou

obras em geral interpretadas por artistas brasileiros bem como os

suportes materiais ou arquivos digitais que os contenham, salvo na etapa

de replicação industrial de mídias ópticas de leitura a laser.

Atenção para essa letra E.

Com relação às imunidades tributárias, julgue o item seguinte.

Os fonogramas musicais produzidos no Brasil, contendo obras musicais ou

literomusicais de autores brasileiros, salvo na etapa de replicação industrial de mídias óticas de leitura a laser, são imunes às contribuições

de intervenção econômica e aos impostos em geral, mas não às

contribuições para a seguridade social, como as contribuições

previdenciárias.

E agora, C ou E???? Errrraaaadddo. A imunidade é só em relação aos

impostos.

PRINCÍPIO DA ANTERIORIDADE

CF, art. 150, b) no mesmo exercício financeiro em que haja sido

publicada a lei que os instituiu ou aumentou;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 8

c) antes de decorridos noventa dias da data em que haja sido

publicada a lei que os instituiu ou aumentou, observado o disposto na

alínea b;

Com o objetivo de não surpreender o contribuinte, por exemplo, instituição de um tributo que começa amanhã, esse princípio, em tese,

nos dá tempo de nos prepararmos para o pagamento (como se isso

adiantasse alguma coisa, kkk). Essa anterioridade é a geral, quando o

tributo só pode ser exigido no ano seguinte, e tem a anterioridade mitigada, diminuída, a famosa noventena, em que o Ente tributante tem

que esperar 90 dias (não são três meses, são 90 dias), para começar a

cobrar. Existem exceções prof.? Kkkkk, claro que sim, sem elas a nossa

vida não teria graça.

Vamos às exceções:

EXCEÇÕES AO PRINCÍPIO DA ANTERIORIDADE

O próprio artigo 150 da CF traz as exceções ao princípio da

anterioridade do exercício financeiro em seu § 1°, quais sejam:

Imposto sobre a importação de produtos estrangeiros – II; (art.

153, I da CF)

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 9

Imposto sobre a exportação, para o exterior, de produtos nacionais

ou nacionalizados – IE; (art. 153, II da CF)

Imposto sobre produtos industrializados – IPI; (art. 153, IV da CF)

Imposto sobre operações de crédito, câmbio e seguro, ou relativas a

títulos ou valores mobiliários – IOF; (art. 153, V da CF)

Empréstimo Compulsório para atender a despesas extraordinárias

decorrentes de calamidade pública, de guerra externa ou sua iminência;

(art. 148, I da CF)

Impostos Extraordinários de Guerra; (art. 154, II da CF)

Contribuições de seguridade social, incluídas a contribuição para o

PIS/PASEP e a CONFINS. (art. 195 da CF)

Contribuição de intervenção no domínio econômico relativa às

atividades de importação ou comercialização de petróleo e seus

derivados, gás natural e seus derivados e álcool combustível - CIDE, no

caso de redução ou restabelecimento de sua alíquota por ato do Poder

Executivo;(art. 177, § 4°, I “b”)

Imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual e intermunicipal

e de comunicação – ICMS, incidente em etapa única sobre combustíveis e

lubrificantes, no caso de redução e restabelecimento da alíquota mediante

convênios de ICMS, celebrados no âmbito do CONFAZ.(art. 177, § 4°, I

“b”)

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 10

EXCEÇÕES AO PRINCÍPIO DA NOVENTENA

O mesmo artigo 150 que contempla este princípio, em seu § 1° aponta

exceções, quais sejam:

Imposto sobre a importação de produtos estrangeiros – II; (art.

153, I da CF)

Imposto sobre a exportação, para o exterior, de produtos nacionais

ou nacionalizados – IE; (art. 153, II da CF)

Imposto de Renda – IR; (art. 153, III da CF)

Imposto sobre operações de crédito, câmbio e seguro, ou relativas a

títulos ou valores mobiliários – IOF; (art. 153, V da CF)

Empréstimo Compulsório para atender a despesas extraordinárias

decorrentes de calamidade pública, de guerra externa ou sua iminência;

(art. 148, I da CF)

Impostos Extraordinários de Guerra; (art. 154, II da CF)

Imposto sobre propriedade de veículo automotor - IPVA; (art. 155,

III)

Imposto sobre propriedade territorial urbana – IPTU. (art. 156, I)

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 11

Excepciona o princípio da anterioridade o imposto sobre Propriedade

territorial rural.

Errrrrado. O ITR não é exceção a nenhum princípio.

Agora vamos ver quem é exceção aos dois

(geral e noventena)

PRINCÍPIO DA VEDAÇÃO DO CONFISCO

CF, art. 150, IV - utilizar tributo com efeito de confisco;

Esse princípio constitucional prescreve que é vedado à utilização do

tributo com efeito de confisco, ou seja, visa a impedir que o Estado, com

o pretexto de cobrar tributo, cobre uma exação tão alta que seja impossível ao contribuinte pagá-la.

Segundo o entendimento do STF (Supremo Tribunal Federal) o princípio constitucional da vedação ao confisco resulta violado, sempre que o

resultado das múltiplas incidências tributárias estabelecidas pela mesma

entidade estatal afetar substancialmente, de maneira irrazoável, o

patrimônio e/ou os rendimentos de determinado contribuinte?

Certo.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 12

"Resulta configurado o efeito confiscatório de determinado tributo, sempre que o efeito cumulativo - resultante das múltiplas, incidências tributárias estabelecidas pela mesma entidade estatal - afetar, substancialmente, de maneira irrazoável o patrimônio e/ou os rendimentos do contribuinte." (ADC 8 MC/DF, de 13.10.99).

PRINCÍPIO DA LIBERDADE DE TRÁFEGO

CF, art. 150, V - estabelecer limitações ao tráfego de pessoas ou

bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a

cobrança de pedágio pela utilização de vias conservadas pelo Poder

Público.

Não pode o Estado cobrar um determinado valor para qualquer pessoa sair ou entrar nele.

Considere a seguinte situação hipotética: lei federal fixou alíquotas aplicáveis ao IPI e estabeleceu que a alíquota relativa aos carros de luxo

produzidos no Estado de Sergipe é de 12%, e a dos produzidos nos

demais Estados da região Nordeste é de 18%. Tal enunciado normativo

viola o princípio constitucional da liberdade de tráfego.

Errrraddddo.

CONSTITUCIONAL. TRIBUTÁRIO. IPI. OPERAÇÕES DE INDUSTRIALIZAÇÃO DO ACÚCAR. DECISÃO DO ÓRGÃO ESPECIAL. ART. 2º DA LEI N. 8.393/91.

INCONSTITUCIONALIDADE.I - O legislador infraconstitucional, quanto ao imposto sobre produtos industrializados, está adstrito aos princípios da seletividade e da não-cumulatividade, a teor dos incisos I e II, do § 3º, do art. 153, da Constituição da República, daí a desoneração da incidência de IPI das operações de açúcar, à conta da essencialidade do produto, componente da cesta básica do trabalhador, de consumo necessário e de primeira

necessidade.II - A criação de alíquotas diferenciadas para os Estados-membros viola o princípio uniformidade geográfica e da isonomia insculpidos nos incisos I e II, do art. 151, e II, do art. 150, ambos da Constituição.III - A questão da essencialidade do açúcar ao ser apreciada pelo EG. Órgão Especial desta Corte, restou acolhida na Arguição de Inconstitucionalidade do art. 2º da Lei n. 8.393/91.... AMS 32314 SP 2001.03.99.032314-8

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 13

PRINCÍPIO DA TRANSPARÊNCIA DOS IMPOSTOS

CF, art. 150, § 5º A lei determinará medidas para que os

consumidores sejam esclarecidos acerca dos impostos que incidam sobre

mercadorias e serviços.

Olha aí, aposto o teu primeiro salário como vai cair na tua prova uma questão sobre isso. A CF já dizia que essa lei deveria ter sido editada há

mais tempo. Com a celeridade que norteia nosso excelentes congressistas

(SQN), essa lei foi publicada em 2013, só 25 anos depois da CF. a

quantidade impostos que encarecem os produtos brasileiros (custo Brasil) é tão grande, que se faz necessário que saibamos quanto de imposto

estamos pagando. E nem vejam quanto é isso, pois dá raiva.

A Constituição Federal estabelece que a Lei determinará medidas para

que os consumidores sejam esclarecidos acerca dos impostos que incidam

sobre mercadorias e serviços. Trata-se da aplicação do princípio da

Transparência?

Aeeeeeee. Certo.

PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA

CF, art. 151. É vedado à União:

I - instituir tributo que não seja uniforme em todo o território

nacional ou que implique distinção ou preferência em relação a Estado, ao

Distrito Federal ou a Município, em detrimento de outro, admitida a

concessão de incentivos fiscais destinados a promover o equilíbrio do

desenvolvimento sócio-econômico entre as diferentes regiões do País;

Não podemos confundir esse Princípio com o da Não-Diferenciação

Tributária. Realmente às vezes confunde. Exercitando resolvemos isso.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 14

A União Federal resolve apresentar projeto de lei ao Congresso Nacional

para instituir tributo incidente sobre a Região Sul do Brasil, aduzindo que ali estão concentrados os brasileiros mais abonados, com vista a melhorar

a redistribuição de renda. Sob o aspecto constitucional, tal iniciativa no

campo da tributação colide com o princípio da Uniformidade geográfica?

Ceeeerto.

PRINCÍPIO DA NÃO-DIFERENCIAÇÃO TRIBUTÁRIA

CF, art. 152. É vedado aos Estados, ao Distrito Federal e aos

Municípios estabelecer diferença tributária entre bens e serviços, de

qualquer natureza, em razão de sua procedência ou destino.

Pode um Estado taxar mais gravosamente um carro produzido em outro

Estado, dificultando a sua entrada? Não, não pode. Por exemplo, o Estado

do Espírito Santo pode taxar mais caro um carro que vem de São Paulo que um carro que vem da Bahia? Não. Ah tá, mas pode um estado cobrar

IPVA mais caro de um carro importado? Também não.

PRINCÍPIO DA SELETIVIDADE

CF, art. 153. Compete à União instituir impostos sobre:

IV - produtos industrializados;

§ 3º O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 15

O princípio tributário da seletividade aplica-se ao ICMS?

Ceeerto. O IPI é seletivo, o ICMS poderá ser.

PRINCÍPIO DA NÃO-CUMULATIVIDADE

CF, art. 155, § 2º O imposto previsto no inciso II atenderá ao

seguinte:

I - será não-cumulativo, compensando-se o que for devido em cada

operação relativa à circulação de mercadorias ou prestação de serviços

com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou

pelo Distrito Federal;

Art. 153, § 3º O imposto previsto no inciso IV:

II - será não-cumulativo, compensando-se o que for devido em

cada operação com o montante cobrado nas anteriores;

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo

anterior, desde que sejam não-cumulativos e não tenham fato gerador ou

base de cálculo próprios dos discriminados nesta Constituição;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 16

O princípio da não cumulatividade referente ao ICMS pretende a não

cumulatividade do tributo, prescrevendo a compensação do que for

devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante efetivamente pago nas anteriores

pelo mesmo ou outro Estado ou pelo Distrito Federal?

Errrrrraddddo. É o montante cobrado.

CONCEITO E CLASSIFICAÇÃO DOS TRIBUTOS

Vamos entrar em uma parte da matéria que é muito cobrada (grandes

novidades, kkkkk).

Vamos ao conceito de tributo, segundo o nosso CTN:

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 17

Considera-se característica de um tributo, entre outras, ser cobrado

mediante atividade administrativa plenamente vinculada?

Cerrrrto.

É correto dizer que a Lei Complementar 104/01, ao permitir a dação em

pagamento de bens imóveis, como forma de extinção do crédito tributário, promoveu a derrogação do art. 3º do CTN, que confere ao

tributo uma prestação pecuniária em moeda ou cujo valor nela se possa

exprimir?

Errado.

Prestação pecuniária, em moeda ou cujo valor nela se possa

exprimir, ou seja, o tributo é pago em moeda, não se admite a prestação

“in natura” ou “in labore”. A LC 104/2001 adicionou o inciso XI ao art.

156 do CTN, de modo a admitir a dação em pagamento de bens imóveis,

na forma da lei, como forma de quitação da prestação tributária.

Prestação compulsória. Como disse Benjamin Franklin, “certeza na vida,

só a morte e os impostos.”

Que não constitua sanção por ato ilícito. Tributo não possui caráter

de punição. A prestação tributária não pode ser considerada como uma

penalidade. E também não interessa como ou de onde veio o dinheiro, a

renda. Auferiu um dindin, tem que pagar imposto. E lembre-se, multas

não podem ser consideradas como tributos.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 18

Prestação instituída em lei. Vem diretamente do Princípio da

Legalidade. Tem que ser lei em sentido formal. Não vale o uso de

portarias, decretos, instruções normativas, ordem de serviços, etc.

Tributo deverá ser instituído em lei. Na maioria das vezes basta lei

ordinária. Alguns tributos necessitam de lei complementar:

Cobrado mediante atividade administrativa plenamente vinculada. Não

posso deixar de cobrar o tributo. Você será obrigado a cobrá-lo.

FUNÇÃO DOS TRIBUTOS

Fiscal: É o termo que designa a característica de um determinado

tributo quando sua finalidade é principalmente arrecadatória. Diz-se

tributo fiscal, aquele que tem como principal objetivo, abastecer os cofres

públicos. É o chamado tributo arrecadador. Exemplos: IR, IPTU, ICMS,

IPVA, ITBI, ITCD, ISS, taxas, contribuições de melhoria, empréstimos

compulsórios, contribuições especiais.

Extrafiscal: É o termo que designa a característica de um

determinado tributo quando sua finalidade é, principalmente, outra que

não a arrecadatória. A incidência do tributo estimula certas condutas

positivas ou negativas, que favorecem a política econômica ou social que

pretende realizar. É o chamado tributo regulador. Exemplos: II, IE, IOF,

IPI (de finalidade primariamente econômica) e ITR (de finalidade social).

Parafiscal: contribuições de Interesse profissional, como por

exemplo CRM, CRMV ou interesse econômico

Tributo vinculado: É aquele cujo fato gerador relaciona-se (vincula-

se) a algum tipo de atividade estatal em prol do contribuinte. São eles: as

taxas e a contribuição de melhoria.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 19

Tributo não-vinculado: É aquele cujo fato gerador em nada se

relaciona com qualquer atividade estatal em direção ao contribuinte. São

os impostos.

Tributo de arrecadação vinculada: É aquele que, segundo seu

regime constitucional, tem o produto de sua arrecadação comprometido

com determinada despesa ou programa. Exemplos: empréstimos

compulsórios e contribuições especiais.

Tributo de arrecadação não-vinculada: É aquele cujos recursos

arrecadados podem ser livremente usados (como dispuser a lei

orçamentária do ente tributante), em quaisquer despesas do ente estatal,

não havendo uma determinação previa de vínculo entre a receita e a

despesa. É a regra. Exemplos: os impostos, as taxas e a contribuição de

melhoria.

Contribuinte de direito: é aquele que tem, por lei, o dever de pagar.

É aquela pessoa cujo dever de pagar decorre de uma previsão legal.

Contribuinte de fato: é aquele que, sob uma ótica essencialmente

econômica (e não jurídica), suporta o ônus da carga tributária. É a pessoa

sobre a qual, economicamente, a carga tributária impões seu impacto.

Tributo direto: quando há coincidência das figuras do contribuinte

de direito e do contribuinte de fato na mesma pessoa temos o chamado

tributo direto. O tributo apresenta incidência direta nos casos em que o

contribuinte estabelecido pela lei não repassa o encargo financeiro para

outrem. O próprio contribuinte de direito arca com o ônus econômico do

tributo. Ex: IR, ITR, IPVA, IPTU, ITCD E ITBI.

Tributo indireto: o tributo apresenta incidência indireta quando sua

sistemática possibilita (ou, às vezes, induz a presunção de) que o

contribuinte estabelecido pela lei repasse o encargo do tributo para

outrem. É quando na relação jurídico - tributária que se estabelece entre

o Estado e o sujeito passivo, esse paga o tributo correspondente e se

ressarce cobrando de terceiros através da inclusão do imposto no preço.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 20

Dá-se a esse fenômeno do repasse a denominação de repercussão. Pode-

se dizer que tal fenômeno pode acontecer em relação a qualquer tributo,

mas os exemplos mais comuns ocorrem no IPI, ICMS e ISS.

Tributos reais: é aquele cuja legislação, desconsidera as

características da pessoa do contribuinte, levando em conta,

primordialmente, as características objetivas do evento ou do bem

envolvidos no fenômeno tributário. A quase totalidade dos impostos

brasileiros é real. São aqueles que não levam em consideração as

condições do contribuinte, indicando igualmente a todas as pessoas.

Exemplo IPTU.

Tributos pessoais: é aquele cuja legislação leva também em

consideração as peculiaridades individuais da pessoa do contribuinte. Ou

seja, é uma forma tributaria em que há preocupação da legislação com o

aspecto subjetivo do fenômeno tributário. O grande exemplo é o IR, onde

são levados em consideração o montante da renda (aspecto objetivo),

mas também as peculiaridades do contribuinte, como no caso das pessoas

físicas o número de dependentes, as despesas médicas realizadas, o

pagamento de pensão judicial, etc (aspectos decididamente subjetivos).

Tributos proporcionais: são caracterizados quando os impostos são

estabelecidos em percentagem única incidente sobre o valor da matéria

tributável. Exemplo ITBI.

Tributos progressivos: são impostos cujas alíquotas são fixadas em

percentagens variáveis e crescentes. Exemplo IR-Pessoa Física.

Tributos fixos: é quando o valor do imposto é determinado em

garantia certa, independendo de cálculo, Exemplo: ISS - enquadramento

por estimativa anual.

Tributos parafiscais: contribuição cobrada por autarquia, órgão

paraestatais, profissionais ou sociais, para custear seu financiamento

autônomo. Exemplo: taxa anual do CRC, CREA, etc.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 21

Repetindo e gravando:

Os impostos se dividem em reais e pessoais.

Os reais incidem sobre o patrimônio ou coisa. Os pessoais

seguem a capacidade tributária subjetiva.

Art.145 § 1º CF: “Sempre que possível os impostos terão caráter

pessoal e serão graduados segundo a capacidade econômica do

contribuinte(...)”

Podem ser progressivos, vide tabela do IR, quanto mais VOCÊ ganha,

mais VOCÊ paga. Podem também ser proporcionais, ITBI é um exemplo.

Quanto ao contribuinte:

Diretos: não repassado a terceiro (IR)

Indiretos: custo do tributo repassado para próxima etapa: IPI e

ICMS.

Seletivos em razão da essencialidade do produto, da mercadoria ou

do serviço, sendo obrigatório para o IPI e facultativo para o ICMS.

Não–cumulativos, há a compensação do imposto devido com o que

foi repassado na etapa anterior, como o IPI e o ICMS.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 22

Espécies Tributárias

ESPÉCIE:

Impostos e tributos não são a mesma coisa. Em verdade, os

impostos apenas constituem a espécie mais importante e mais

interessante dos tributos. Embora as três espécies tributárias sejam

diferentes, as taxas e as contribuições de melhoria, possuem certa

proximidade. Nessas duas espécies, o fato que gera a obrigação de pagar

relaciona-se com alguma atividade que o estado realiza em direção ao

contribuinte. São tributos contraprestacionais ou ressarcitivos.

Já o imposto não tem ligação com qualquer atividade estatal voltada

ao contribuinte. O fato gerador do imposto é uma situação ligada a

alguma manifestação de riqueza por parte do contribuinte (renda,

propriedade ou consumo). O imposto é um tributo não vinculado a

qualquer contraprestação estatal. Se assenta no fundamento da

solidariedade social, onde as classes sociais mais favorecidas contribuem

de forma mais significativa para o bem de todos, objetivo visado pelo

Estado.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 23

IMPOSTOS: São tributos cujo fato gerador é uma situação que

independe de uma contraprestação estatal específica relativa ao

contribuinte.

TAXA DE SERVIÇO: Tem como fato gerador a utilização efetiva ou

potencial de um serviço público. A utilização efetiva ocorre quando o

contribuinte faz concretamente uso da utilidade relativa ao serviço

prestado. Já a utilização em potencial significa a circunstância em que o

contribuinte não utiliza concretamente o serviço, mas o tem à sua

disposição. A instituição de tributos não é um dever jurídico, mas sim

uma faculdade para o Poder Público.

TAXA DE POLICIA: Tem como fato gerador o exercício regular do

poder de polícia.

Poder de polícia é a atividade administrativa que consiste na

fiscalização e vigilância de certas atividades realizadas pelos particulares,

em geral, a fim de resguardar um interesse público, garantindo que o

exercício dos direitos e da liberdade do empreendedor não venha a

prejudicar direitos ou a liberdade da coletividade. (Taxa de alvará ou

fiscalização de obras.)

CONTRIBUIÇÃO DE MELHORIA:

Tem como fato gerador a valorização imobiliária, decorrente de obra

pública.

Por obra pública, entenda-se aquela realizada por conta do Estado.

Em virtude dessa obra é possível ocorrer a valorização dos imóveis

adjacentes. Sua cobrança visa ao ressarcimento do custo da atividade

desempenhada pelo Poder Público que, de alguma forma, direcionou-se

ao contribuinte. É uma repartição dos custos entre os proprietários dos

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 24

imóveis valorizados, sendo essa, proporcional ao benefício conseguido. É

um tributo de difícil implementação uma vez que fica difícil estipular a

valorização de cada imóvel.

A instituição da contribuição de melhoria compete àquela Fazenda Pública

que realizar a obra; ainda que a obra acarrete valorização, pode a

Fazenda correspondente optar por não instituir a contribuição, bastando

que não edite lei instituidora.

PRINCIPIO DO NÃO ENRIQUECIMENTO INJUSTO: Por regra, o

enriquecimento deve ter uma causa justa e não o mero esforço alheio. O

Estado mostra-se apto a exigir o que gastou na obra e o contribuinte

mostra-se apto a ser exigido, eis que obteve a valorização.

LIMITES: De acordo com o CTN a cobrança da contribuição terá

como limite total (valor máximo a ser arrecadado pelo Poder Público com

determinada contribuição) a despesa realizada e como limite individual

(representa uma proteção a cada proprietário, não sendo licito a cobrança

sobre cada um em montante acima da valorização obtida), o valor do

acréscimo absorvido por imóvel. Esses dois limites devem ser respeitados

ao mesmo tempo.

EDITAL PRÉVIO: A contribuição será instituída por lei, onde deverá

constar as seguintes informações:

a) O memorial descritivo do projeto;

b) O orçamento da obra;

c) A parcela do custo que será financiado ou amortizada pela

contribuição;

d) A delimitação da área beneficiada;

e) A fixação dos coeficientes de valorização.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 25

Tais dados são postos à disposição das pessoas diretamente atingidas

pela contribuição, que terão possibilidade de impugná-lo junto à aquela

Administração. De efeito, deve ser também regulado o procedimento administrativo relativo à apreciação das impugnações apresentadas, tais

como o prazo de apresentação (que não poderá ser menor que 30 dias), a

autoridade que irá apreciá-las, a possibilidade de eventuais recursos.

Nos termos da Constituição de 1988, a contribuição de

melhoria é tributo da competência comum de União,

Estados, Distrito Federal e Municípios “decorrente de obras

públicas”.

Na desapropriação indireta, quando há valorização geral e ordinária da

área remanescente ao bem esbulhado em decorrência de obra ou serviço

público, não é possível o abatimento no valor da indenização devida ao antigo proprietário, cabendo ao Poder Público, em tese, a utilização da

contribuição de melhoria?

Ceeeerto. Segue a nossa amiga jurisprudência:

DIREITO ADMINISTRATIVO. DESAPROPRIAÇÃO INDIRETA. VALORIZAÇÃO DA ÁREA REMANESCENTE.

REDUÇÃO DO QUANTUM INDENIZATÓRIO. IMPOSSIBILIDADE. Na desapropriação indireta, quando há valorização geral e ordinária da área remanescente ao bem esbulhado em decorrência de obra ou serviço público, não é possível o abatimento no valor da indenização devida ao antigo proprietário. Cabe ao Poder Público, em tese, a utilização da contribuição de melhoria como instrumento legal capaz de fazer face ao custo da obra, devida proporcionalmente pelos proprietários de imóveis beneficiados com a

valorização do bem. Precedentes citados: RESP 795.580/SC, DJ 1º/2/2007; RESP 1.074.994-SC, DJE 29/10/2008. RESP 1.230.687-SC, Rel. Min. Eliana Calmon, julgado em 18/10/2012.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 26

EMPRESTIMOS COMPULSÓRIOS:

Natureza Jurídica: alguns autores defendem a ideia de que

empréstimo compulsório não pode ser tributo, eis que antes de qualquer

coisa não é uma receita. No entanto, pelo que já se viu, adota-se de

forma dominante a posição de admitir o caráter tributário dos

empréstimos compulsórios.

Pela disciplina da atual CF, fica evidenciado o seu caráter tributário,

eis que submetido aos princípios constitucionais tributários, bem como

inteiramente acomodado na definição de tributo adotada pelo direito

brasileiro. Ressalta-se que o fato de os valores arrecadados com o

empréstimo serem posteriormente devolvidos, não faz com que a receita

deixe de se amoldar a definição de tributo.

Regime Constitucional:

Exigência de lei complementar: o regime constitucional do art. 148

prevê que somente a União, privativamente pode instituir empréstimo

compulsório, através de lei complementar, em casos de:

a) Guerra externa ou sua iminência;

b) Calamidade pública;

c) Investimento público de caráter urgente e relevante interesse

nacional.

Circunstâncias autorizadoras: por guerra externa, devemos

entender um conflito armado internacional de que o Brasil seja parte.

Por calamidade pública, devemos entender qualquer acontecimento,

por regra de origem natural, que ocasione forte perturbação da paz

social, tal como uma enchente, uma seca, uma epidemia, etc.

Nessa hipótese, a calamidade é, por certo, regional, surgindo para a

União a conveniência do socorro á área atingida, captando recursos

através da cobrança do tributo nas demais regiões do País.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 27

Por investimento público de caráter urgente e de relevante interesse

nacional, deve-se entender qualquer forma de imobilização de capital que

a União pretenda fazer e que conte com o interesse de todo o País, tal

como, por exemplo, a construção de uma grande usina hidrelétrica ou,

ainda, a construção de uma grande rodovia ou ferrovia nacionais.

Princípio da anterioridade: nas situações de guerra e calamidade

pública, dada a evidente imprevisibilidade que as circunstâncias

traduzem, prevê o texto constitucional que não há necessidade de

respeito ao princípio da anterioridade.

Publicada a lei complementar que institui o empréstimo em caso de

guerra ou calamidade, a exação tributária já pode ser cobrada

imediatamente, no mesmo ano da publicação.

Já na última hipótese, por contraditório que possa parecer, eis que

o investimento tem caráter urgente, há que ser observada a anterioridade

da lei tributária, só se podendo começar a exigência do empréstimo a

partir do ano seguinte ao da publicação da lei instituidora, bem assim

respeitando o interstício mínimo de 90 dias entre a publicação da lei e o

início da exigência.

A circunstância não gera obrigação de pagar coisa alguma, não cria

nenhuma relação jurídica entre o Fisco e qualquer contribuinte, apenas

autoriza a deflagração de um processo legislativo, pelo qual irá tramitar o

projeto de lei (complementar) que instituirá o tributo. Tal lei é que

definirá em seu texto o fato gerador do empréstimo.

Destinação da arrecadação: a Constituição atual ainda determina

que o resultado da arrecadação do empréstimo deve ser destinado

exclusivamente àquela despesa que autorizou a instituição.

Sendo instituído tal tributo, a população que será evidentemente

sacrificada com mais um tributo, pelo menos terá a certeza de que os

recursos serão utilizados naquelas despesas que a Constituição julgou

relevantes.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 28

Empréstimo no CTN: é fixado quase que em sua totalidade o artigo

da CF. “A lei fixará obrigatoriamente o prazo do empréstimo e as

condições de seu resgate.

Primeiro o empréstimo é um tributo provisório. Ou seja, ele é

instituído em função de uma circunstância passageira, será ele também

temporário.

E é um “empréstimo”, é passível de devolução.

Devolução essa no mesmo gênero (dinheiro) em que foi cobrado.

Síntese dos empréstimos compulsórios:

a) São tributos de competência da União;

b) São instituídos por lei complementar;

c) Têm seus recursos arrecadados comprometidos com as despesas

que fundamentaram sua instituição;

d) São provisórios e a lei instituidora deve determinar o prazo de

duração;

e) São restituíveis e a lei instituidora deve determinar a forma de

devolução;

f) Em caso de guerra e calamidade são exceções ao princípio da

anterioridade, devendo respeito ao referido princípio em caso de

investimento público.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 29

É motivo que possibilite à União instituir empréstimo compulsório a necessidade de enfrentar conjuntura que exija a absorção temporária de

poder aquisitivo?

Errraddddoooo. Apesar de haver no CTN essa possibilidade, isso não foi

recepcionado pela CF.

CONTRIBUIÇÕES ESPECIAIS:

As contribuições especiais, que alguns autores costumam chamar de

parafiscais, podem ser:

a) Contribuições sociais;

b) Contribuições de intervenção no domínio econômico

(contribuições interventivas);

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 30

c) Contribuições em favor de entidades representativas de categoria

(econômica ou profissional (contribuições corporativas);

d) Contribuição de iluminação pública.

Natureza Jurídica: de forma dominante, entende-se atualmente que

as contribuições especiais são tributos.

Natureza Jurídica Específica: temos duas principais correntes de

entendimento sobre a natureza jurídica específica de tais contribuições.

As contribuições especiais são tributos que ora se revestem da

condição de taxas, orada da condição de impostos, dependendo de seu

fato gerador.

A segunda teoria é no sentido de que tais contribuições são uma

espécie tributária autônoma, pois, em geral, sua exigência revela uma

atuação do estado relacionada, ainda que indiretamente, ao grupo de

pessoas eleitas como contribuintes; não podendo então ser impostos, eis

que existe, um fator contraprestacional.

E, ao mesmo tempo, os valores das contribuições não guardam

proporção com o benefício recebido pelo contribuinte; não podendo então

ser taxas.

Competência: as contribuições especiais são de competência

privativa da união. A essa regra existem atualmente duas exceções.

A CF autoriza os Estados, Distrito Federal e Municípios a instituírem

contribuições sociais cobradas apenas dos respectivos servidores

estatutários, para o financiamento do sistema de previdência e assistência

social dos mesmos.

Dá ainda aos Municípios e Distrito Federal a competência de instituir

contribuição para custeio do serviço de iluminação pública.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 31

CONTRIBUIÇÕES SOCIAIS:

Noções gerais: em sentido amplo, trata-se de contribuições

instituídas para que seus recursos sejam utilizados pelo Poder Público ou

por entidades de utilidade pública na efetivação dos direitos sociais.

De um lado têm-se as contribuições para a seguridade social,

tendentes ao financiamento do atendimento por parte do Poder Público

dos direitos relativos à saúde, previdência e assistência social.

De outro, há as chamadas contribuições sociais gerais, que se

prestam a financiar o atendimento de outros direitos sociais.

Competência: com a ressalva das contribuições instituídas pelos

Estados, Distrito Federal e Municípios sobre os seus respectivos servidores

públicos estatutários, para a sustentação dos próprios regimes de

previdência e assistência sociais, as contribuições da seguridade social

são tributos instituídos pela União.

Recursos da seguridade social: do ponto de vista financeiro, os

recursos dessas contribuições integram o orçamento da seguridade social,

que se apresentam mediante três formas de ação:

a) A saúde;

b) A previdência, que consiste em um sistema contributivo tendente

a assegurar ao trabalhador e a sua família amparo em situações especiais

como tempo de contribuição, idade avançada, invalidez, morte,

desemprego involuntário, acidente de trabalho, reclusão e doença;

c) A assistência social, que consiste num sistema não-contributivo

de ações no sentido de dar auxilio a pessoas quem, em virtude de

peculiaridades, carecem de atenção especial do Estado, como crianças,

adolescentes, idosos, deficientes, mães, pessoas desamparadas, etc.

Anterioridade nonagesimal: as contribuições da seguridade também

se constituem em exceção ao princípio da anterioridade.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 32

No entanto, elas não são tributos de cobrança imediata, eis que o

texto constitucional determina que entre a data da publicação da lei

instituidora ou majoradora e a data de início da cobrança da contribuição

deve haver um interstício mínimo de 90 dias.

Podemos dizer que as contribuições sociais foram submetidas a uma

regra de anterioridade especial, ou, como alguns costumam dizer,

submetem-se a à anterioridade nonagesimal.

Resumo quanto às contribuições especiais: podemos sintetizar o

tema das contribuições especiais da seguinte maneira:

a) São de competência da União;

b) São instituídas por lei ordinária;

c) Respeitam o princípio da anterioridade anual e nonagesimal;

d) Dividem-se em sociais, interventivas, corporativas e de

iluminação pública;

e) As contribuições sociais, por sua vez, dividem-se em sociais,

gerais e de seguridade social, que por sua vez, podem incidir sobre

empregadores, trabalhadores, concurso de prognósticos, importação de

bens e serviços e movimentação financeira, além da contribuição social

residual;

f) As contribuições sociais da seguridade sobre os empregadores,

por sua vez, atingem folha de pagamento, receita e lucro.

A contribuição social pode ser cobrada pela União, livremente, e pelos

estados, pelo Distrito Federal e pelos municípios desde que seja a

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 33

contribuição previdenciária cobrada de seus servidores para aplicação em

benefício destes?

CEEEERTO.

CF, art. 149. Compete exclusivamente à União instituir

contribuições sociais, de intervenção no domínio econômico e de interesse

das categorias profissionais ou econômicas, como instrumento de sua

atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e

150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente

às contribuições a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão

contribuição, cobrada de seus servidores, para o custeio, em benefício

destes, do regime previdenciário de que trata o art. 40, cuja alíquota não

será inferior à da contribuição dos servidores titulares de cargos efetivos

da União.

Resuminho:

1. Impostos: 145, I CF: IPTU, IPVA, ITR, ISS, IPI etc.

2. Taxas: 145,II CF: Taxa de Vigilância Sanitária, Taxa de Coleta de

Lixo domiciliar, etc.

3. Contribuição de melhoria: 145, III CF: obra pública e valorização

imobiliária.

4. Empréstimos Compulsório: 148 CF

5. Contribuições especiais:

SOCIAIS: CF -149, 195, 212, § 5º e 240: PIS, COFINS, CSLL, CPMF

(extinta), Salário – Educação etc.

CIDE: CF -149 e 177, § 4º (Cide – Combustível)

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 34

Interesse de Categorias: Profissionais ou Econômicas: CF 149: CRC,

CRM, CRO e Contribuições Sindicais.

CIP (Iluminação Pública) – CF – 149-A: Custeio do Serviço de

Iluminação Pública.

Para conhecimento da natureza específica das diversas espécies

tributárias previstas no Sistema Tributário Nacional, é essencial o exame do fato gerador da respectiva obrigação tributária, tendo em vista que, à

luz do Código Tributário Nacional, a natureza específica do tributo é

determinada pela fato gerador da respectiva obrigação, sendo

irrelevantes para qualificá-los: a denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua

arrecadação?

Certoooo.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 35

EXERCÍCIOS PROPOSTOS

QUESTÃO 01 – SEFAZ RS – AUDITOR – CESPE/2019

O ICMS é espécie tributária que pode ser classificada como um imposto

a) Direto e especial, que deverá ser seletivo.

b) Indireto e real, que poderá ser seletivo.

c) Direto e pessoal, que deverá ser seletivo.

d) Indireto e pessoal, que poderá ser seletivo.

e) Direto e real, que poderá ser seletivo.

QUESTÃO 02 – SEFAZ RS – AUDITOR – CESPE/2019

A respeito de tributos, assinale a opção correta.

a) São três as espécies de tributos: impostos, taxas e contribuições

sociais.

b) A extrafiscalidade relaciona-se com a independência do Estado em

prestar atividade ao contribuinte.

c) A manifestação prévia do sujeito passivo é condição para a cobrança

assumir natureza tributária.

d) Instituir contribuições previdenciárias de servidores públicos do Distrito

Federal é competência exclusiva da União.

e) Pessoa natural destinatária de operações de importação pode ser

equiparada a pessoa jurídica.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 36

QUESTÃO 03 – TJ-BA – JUIZ – CESPE/2019

Conforme a CF, as contribuições de intervenção no domínio econômico

a) São de competência exclusiva da União.

b) Podem incidir sobre as receitas decorrentes de exportação.

c) Não podem incidir sobre a importação de serviços.

d) Devem ter alíquota somente ad valorem.

e) Podem instituir tratamento desigual entre contribuintes exclusivamente

em razão de ocupação profissional.

QUESTÃO 04 – SEFAZ RS – TÉCNICO – CESPE/2018

A contribuição de melhoria é

a) Uma espécie de imposto sobre contribuição social.

b) De competência exclusiva da União.

c) Uma taxa extraordinária fixada para custeio do regime previdenciário.

d) De capacidade tributária delegável.

e) Relacionada à valorização de imóveis, que, por sua vez, decorre da

execução de obra pública.

QUESTÃO 05 – SEFAZ RS – TÉCNICO – CESPE/2018

O alto quantitativo de cidadãos inadimplentes em um município afetou

sua arrecadação tributária, por culpa exclusiva dos contribuintes.

Em razão disso, foi publicado decreto municipal que estabelecia a

majoração de multas e juros e a instituição de taxa extraordinária.

A alegação do Poder Executivo local para a criação da taxa baseou-se nos

custos com a geração de novas guias de recolhimento tributário.

O valor referente às taxas começou a ser destacado nos documentos de

cobrança 45 dias após a publicação do texto normativo no Diário Oficial

da União, ocorrida no último dia útil do primeiro semestre daquele ano.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 37

Considerando-se o conceito de tributo, seus princípios e suas definições

correlatas, é correto afirmar, em relação à situação hipotética

apresentada, que

a) A taxa extraordinária é de interesse exclusivo da administração e não

tem natureza tributária.

b) O fato gerador da taxa extraordinária é a prestação de serviços

públicos aos cidadãos inadimplentes.

c) O termo inicial observou os princípios da anterioridade e da legalidade.

d) A matéria é de competência exclusiva do Poder Legislativo local.

e) A norma jurídica utilizada está hierarquicamente em conformidade com

a exigida pelo controle de sua constitucionalidade.

QUESTÃO 06 – TCE MG – ANALISTA – CESPE/2018

Acerca da natureza jurídica das exações, as cobranças de valores para

sepultamento em cemitério municipal e para distribuição estadual de gás

natural têm natureza jurídica

a) Decorrente de contrato administrativo e de regime jurídico de direito

público, respectivamente.

b) Compulsória e decorrente de serviço público não essencial,

respectivamente.

c) Tributária e de preço público de cobrança compulsória,

respectivamente.

d) Facultativa e compulsória, respectivamente.

e) Compulsória em ambos os casos, porque essas cobranças decorrem de

serviços públicos essenciais.

QUESTÃO 07 – EBSERH – ADVOGADO – CESPE /2018

Acerca das espécies tributárias e suas funções sociais na satisfação dos

interesses coletivos, julgue o item que se segue.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 38

O imposto é atrelado a uma contraprestação específica da administração

pública disponibilizada ao contribuinte.

QUESTÃO 08 – EBSERH – ADVOGADO – CESPE/2018

Acerca das espécies tributárias e suas funções sociais na satisfação dos

interesses coletivos, julgue o item que se segue.

A contribuição de melhoria tem por objetivo custear obra pública e evitar

enriquecimento ilícito do proprietário de imóvel valorizado pela mesma

edificação.

QUESTÃO 09 – STJ – AJ – CESPE/2018

À luz das disposições do Código Tributário Nacional (CTN), julgue o item a

seguir.

As taxas necessariamente têm como fato gerador o exercício do poder de

polícia pelo sujeito ativo da relação tributária.

QUESTÃO 10 – STJ – AJ – CESPE /2018

Acerca dos princípios e dos poderes da administração pública, da

organização administrativa, dos atos e do controle administrativo, julgue

o item a seguir, considerando a legislação, a doutrina e a jurisprudência

dos tribunais superiores.

Situação hipotética: Uma prefeitura determinou a cobrança de taxa de

funcionamento de estabelecimentos comerciais, mas os proprietários dos

estabelecimentos questionaram a medida sob o argumento de ausência

de prova da fiscalização. Assertiva: De acordo com o STJ, a cobrança é

ilícita porque não foi demonstrado o efetivo exercício da fiscalização.

QUESTÃO 11 – STJ – AJ – CESPE 2018

Julgue o item que se segue, a respeito das disposições do Código

Tributário Nacional (CTN).

O imposto se distingue das demais espécies de tributos porque tem como

fato gerador uma situação que independe de atividades estatais

específicas.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 39

QUESTÃO 12 – PGE PE – PROC.ESTADO – CESPE /2018

Determinado município deseja criar um novo tributo com a finalidade

específica de custear o serviço de iluminação pública. O valor arrecadado

ficará afetado exclusivamente a esse tipo de despesa.

De acordo com a CF, nesse caso, o município deve criar

a) Um imposto.

b) Uma contribuição.

c) Uma taxa.

d) Um emolumento.

e) Um preço público.

QUESTÃO 13 – PGE PE – PROC. DO ESTADO – CESPE/2018

Considerando-se o que dispõe o CTN, é correto afirmar que, como regra

geral, os tributos

a) São compulsórios, podendo a sua obrigatoriedade advir da lei ou do

contrato.

b) Podem ser pagos em pecúnia, in natura ou in labore.

c) São cobrados mediante atividade administrativa, a qual pode ser

vinculada ou discricionária.

d) Podem incidir sobre bens e rendimentos decorrentes de atos ilícitos,

embora não possam ser utilizados como sanção.

e) Têm por fato gerador uma situação jurídica abstrata, não sendo

possível vincular um tributo a qualquer atividade estatal específica.

QUESTÃO 14 – SEFAZ RS – AUDITOR – CESPE /2018

No Brasil, imposto é

a) Tributo cobrado pela prestação de serviço público específico e divisível,

efetivamente prestado ou potencialmente colocado à disposição do

contribuinte.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 40

b) Tributo pago em decorrência de melhoria realizada pelo setor público,

com finalidade social e que atenta para o princípio da noventena.

c) De competência privativa da União, dos estados, do Distrito Federal e

dos municípios.

d) De caráter extrafiscal, isto é, seu objetivo primordial é arrecadar.

e) Todo tributo previsto na CF.

QUESTÃO 15 – SEFAZ RS – AUD. DO ESTADO – CESPE /2018

A respeito de tributo, assinale a opção correta.

a) O tributo somente pode se referir a serviço público específico e

divisível.

b) Não se admite dação em pagamento em caso de tributo, o qual é

prestação exclusivamente pecuniária.

c) O ato que gera o tributo é sempre lícito, não se confundindo tributo e

multa.

d) No tocante à atualização de alíquota, o tributo submete-se ao princípio

da legalidade mitigada.

e) A função ou o ônus de arrecadação do tributo não podem ser atribuídos

a pessoas de direito privado, conforme o Código Tributário Nacional.

QUESTÃO 16 – STM – ANALISTA – CESPE/2018

A respeito de noções básicas sobre tributos, julgue o item a seguir.

Caso pretenda lançar um novo programa governamental para a

construção de ferrovias, a União poderá, de forma lícita, criar, mediante

lei complementar, um imposto residual e vincular a receita advinda da

arrecadação desse tributo ao financiamento das despesas do referido

programa.

QUESTÃO 17 – DPU – DEFENSOR – CESPE/2017

A respeito das espécies tributárias existentes no sistema tributário

brasileiro, julgue o item que se segue.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 41

No cálculo do valor de determinada taxa, pode haver elementos da base

de cálculo de algum imposto, desde que não haja total identidade entre

uma base e outra.

QUESTÃO 18 – TER BA – ANALISTA – CESPE/2017

É responsabilidade da administração pública regular a prática de ato ou a

abstenção de fato por meio da limitação ou regulação de direito, interesse

ou liberdade. Para essa finalidade, utiliza-se

a) A taxa de polícia.

b) O preço público.

c) A contribuição de melhoria.

d) A contribuição social.

e) A taxa de serviço.

QUESTÃO 19 – PREF. BH – PROCURADOR – CESPE /2017

Considerando as limitações constitucionais ao poder de tributar, assinale

a opção correta.

a) Não poderá ser cobrado ICMS, por um estado ou pelo DF, sobre

operações que destinem petróleo a outros entes federados, ressalvada a

cobrança sobre lubrificantes e combustíveis líquidos e gasosos derivados

daquele produto.

b) Medida provisória que instituir ou majorar taxas só produzirá efeitos no

exercício financeiro seguinte ao da sua edição.

c) A União pode instituir empréstimos compulsórios para atender a

despesas extraordinárias decorrentes de calamidade pública, desde que o

faça mediante lei complementar.

d) Os entes federativos não podem cobrar taxas e impostos que incidam

sobre a venda ou sobre o patrimônio dos demais entes da Federação.

QUESTÃO 20 – PREF. BH – PROCURADOR – CESPE/2017

Com base nas disposições do CTN, assinale a opção correta.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 42

a) A autoridade administrativa não poderá alterar de ofício o lançamento

já notificado ao sujeito passivo, mesmo em caso de comprovada falsidade

de elemento de declaração obrigatória.

b) Uma taxa pode ser calculada em função do capital social da empresa

contribuinte.

c) Em caso de inobservância, pelo responsável, da legislação tributária, a

obrigação principal será convertida em obrigação acessória.

d) Interpreta-se a definição legal de fato gerador abstraindo-se da

validade jurídica dos atos efetivamente praticados pelos contribuintes,

pois para a incidência do tributo, não é relevante a regularidade jurídica

dos atos.

QUESTÃO 21 – PREF.FORTALEZA – PROC. – CESPE/2017

No que se refere à teoria do tributo e das espécies tributárias, julgue o

item seguinte.

A relação jurídica tributária, que tem caráter obrigacional, decorre da

manifestação volitiva do contribuinte em repartir coletivamente o ônus

estatal.

QUESTÃO 22 – PREF.FORTALEZA – PROC.- CESPE/2017

No que se refere à teoria do tributo e das espécies tributárias, julgue o

item seguinte.

O fato gerador da contribuição de iluminação pública é a prestação de

serviço público, específico e divisível, colocado à disposição do

contribuinte mediante atividade administrativa em efetivo funcionamento.

QUESTÃO 23 – PREF.FORTALEZA – PROC. – CESPE/2017

No que se refere à teoria do tributo e das espécies tributárias, julgue o

item seguinte.

O imposto é espécie tributária caracterizada por indicar fato ou situação

fática relativa ao próprio contribuinte no aspecto material de sua hipótese

de incidência.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 43

QUESTÃO 24 – PREF.FORTALEZA – PROC. – CESPE/2017

No que se refere à teoria do tributo e das espécies tributárias, julgue o

item seguinte.

A identificação do fato gerador é elemento suficiente para a classificação

do tributo nas espécies tributárias existentes no ordenamento jurídico:

impostos, taxas, contribuições de melhoria, contribuições e empréstimos

compulsórios.

QUESTÃO 25 – PREF.FORTALEZA – PROC. – CESPE/2017

Acerca de tributação e finanças públicas, julgue o item subsequente,

conforme as disposições da CF e a jurisprudência do STF.

Impostos e taxas devem, sempre que possível, ser graduados conforme a

capacidade econômica do contribuinte.

QUESTÃO 26 – TJ PR – JUIZ – CESPE/2017

O município de Curitiba – PR instituiu, por lei ordinária, taxa de coleta e

remoção de lixo para os imóveis urbanos situados em seu território,

estabelecendo como base de cálculo do tributo a área construída do

imóvel, que, multiplicada pelo valor de R$ 2, resultaria no valor do tributo

devido pelo contribuinte. Acerca dessa situação hipotética e dos preceitos

constitucionais pertinentes ao poder de tributar, assinale a opção correta.

a) A utilização da área construída do imóvel como parte da base de

cálculo do tributo em questão, por também compor a base de cálculo do

IPTU, torna inconstitucional a instituição do mencionado tributo.

b) A restrição constitucional para que haja identidade da base de cálculo

atinge apenas as contribuições, e não as taxas, sendo, portanto,

constitucional o tributo em questão.

c) O serviço de coleta e remoção de lixo em questão pode adotar um dos

elementos de base de cálculo de impostos, desde que não haja identidade

completa e o valor pago pelo contribuinte seja proporcional ao serviço que

lhe é prestado.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 44

d) A coleta e remoção de lixo é serviço público inespecífico e indivisível,

por beneficiar toda a coletividade, sendo, portanto, inconstitucional a

instituição da referida taxa.

QUESTÃO 27 – TER PE – ANALISTA – CESPE/2017

A respeito de tributo, assinale a opção correta.

a) É vedado o pagamento de tributos com títulos da dívida mobiliária.

b) Tributo deve ser criado por lei ou por qualquer norma que tenha força

de lei.

c) O tributo pode ser instituído por procedimentos administrativos que

não sejam proibidos por lei.

d) O tributo constitui direito real do Estado perante o contribuinte.

e) A vontade do sujeito passivo é irrelevante na relação tributária.

QUESTÃO 28 – PC GO – DELEGADO – CESPE 2017

O estado de Goiás instituiu, por lei ordinária, um departamento de

fiscalização de postos de gasolina com objetivo de aferir

permanentemente as condições de segurança e vigilância de tais locais,

estabelecendo um licenciamento especial e anual para o funcionamento

de tais estabelecimentos e instituindo uma taxa anual de R$ 1.000 a ser

paga pelos empresários, relacionada a tal atividade estatal. A respeito

dessa situação hipotética, assinale a opção correta

a) A instituição do departamento de fiscalização de postos de gasolina

como órgão competente com funcionamento regular é suficiente para

caracterizar o exercício efetivo do poder de polícia.

b) É desnecessária, para justificar a cobrança de taxa, a criação de órgão

específico para o desempenho das atividades de fiscalização de postos de

gasolina, por se tratar de competências inerentes às autoridades de

segurança pública.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 45

c) Para observar o princípio da capacidade contributiva, a taxa deveria ter

correspondência com o valor venal do imóvel a ser fiscalizado, sendo

inconstitucional a cobrança de valor fixo por estabelecimento.

d) A taxa em questão é inconstitucional, já que a segurança pública é um

dever do Estado, constituindo um serviço indivisível, a ser mantido

apenas por impostos, o que torna incabível a cobrança de taxa.

e) Por ter caráter contraprestacional, a taxa só será devida caso o

departamento de fiscalização de postos de gasolina faça visitas periódicas

aos estabelecimentos, certificando-se do cumprimento das normas de

segurança e vigilância de tais locais, de acordo com a legislação.

QUESTÃO 29 – SEDF – ANALISTA – CESPE/2017

Relativamente aos tributos retidos na fonte pela administração pública

federal, julgue o item subsequente.

Será retido a título de CSLL 1% do valor do serviço prestado para órgão

da administração pública federal por microempresa optante pelo SIMPLES

Nacional.

QUESTÃO 30 – SEDF – ANALISTA – CESPE/2017

Com referência à conceituação e à contabilização de tributos, julgue o

item seguinte.

Licenciamento de veículos e multas de trânsito são tributos da espécie

taxa.

QUESTÃO 31 – TRF-JUIZ-CESPE/2013

O número excessivo de impostos embutidos nos preços dos produtos tem

impacto direto na mesa do brasileiro. Do valor total de um pacote de

arroz, por exemplo, 18,65% representam cobrança de impostos. O

tradicional peru, que custa, em média, R$ 58,80, sairia para o consumidor

por R$ 41,72 sem a incidência de tributos. Já uma garrafa de espumante,

com custo de R$ 22,00, valeria R$ 8,80 sem a cobrança dos impostos. Os

preços impressionaram as pessoas que participaram de uma mobilização

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 46

a favor da maior transparência tributária para os consumidores e que, na

ocasião, visitaram um minimercado instalado no vão livre do MASP, em

São Paulo, onde estava discriminada a porcentagem dos tributos

embutidos nos alimentos.

Internet: (com adaptações).

Com referência ao texto acima e ao que disciplina a CF acerca da

transparência tributária para o consumidor, assinale a opção correta.

a) Por ser matéria tributária de índole federativa, que exige providências

a cargo da União, dos estados e dos municípios, a implementação da

transparência dos impostos para os consumidores depende de resolução

do Senado Federal.

b) A transparência tributária para o consumidor, tema objeto da

mobilização referida no texto, é reservada à lei complementar, nos

termos da CF.

c) A informação exigida pelos consumidores é um direito assegurado

explicitamente pela CF, no âmbito das limitações ao poder tributário do

Estado.

d) O direito à informação sobre impostos para os consumidores é um

princípio constitucional explícito da atividade econômica.

e) É vedada, nos termos constitucionais, a edição de medida provisória

para alterar norma que disponha sobre a transparência tributária para os

consumidores.

QUESTÃO 32 – TRE PE-ANALISTA-CESPE/2017

A respeito de tributo, assinale a opção correta.

a) É vedado o pagamento de tributos com títulos da dívida mobiliária.

b) Tributo deve ser criado por lei ou por qualquer norma que tenha força

de lei.

c) O tributo pode ser instituído por procedimentos administrativos que

não sejam proibidos por lei.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 47

d) O tributo constitui direito real do Estado perante o contribuinte.

e) A vontade do sujeito passivo é irrelevante na relação tributária.

QUESTÃO 33 –SEFAZ RS-AUDITOR DO ESTADO-CESPE/2018

A respeito de tributo, assinale a opção correta.

a) O tributo somente pode se referir a serviço público específico e

divisível.

b) Não se admite dação em pagamento em caso de tributo, o qual é

prestação exclusivamente pecuniária.

c) O ato que gera o tributo é sempre lícito, não se confundindo tributo e

multa.

d) No tocante à atualização de alíquota, o tributo submete-se ao princípio

da legalidade mitigada.

e) A função ou o ônus de arrecadação do tributo não podem ser atribuídos

a pessoas de direito privado, conforme o Código Tributário Nacional.

QUESTÃO 34 – SEFAZ RS-AUDITOR DO ESTADO-CESPE/2018

Após regular processo administrativo, determinado auditor tributário

aplicou multa a contribuinte, em decorrência do não recolhimento de

imposto. O valor da multa corresponde ao dobro do montante não

recolhido com base em previsão legal.

Nessa situação hipotética,

a) Não se aplica o princípio do não confisco, porque não se pode confundir

multa com tributo.

b) Não se aplicará o princípio do não confisco caso haja previsão legal

nesse sentido.

c) A redução da multa é condicionada à anulação do processo

administrativo.

d) Não é possível a redução do valor da multa por decisão judicial.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 48

e) Houve violação do princípio do não confisco, dado o valor da multa

aplicada.

Julgue os itens a seguir

QUESTÃO 35. (INÉDITA/2020)

Sempre os impostos terão caráter pessoal e serão graduados

segundo a capacidade econômica do contribuinte, facultado à

administração tributária, especialmente para conferir efetividade a esses

objetivos, identificar, respeitados os direitos individuais e nos termos da

lei, o patrimônio, os rendimentos e as atividades econômicas do

contribuinte.

QUESTÃO 36. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Instituir tratamento desigual entre contribuintes que se encontrem em

situação equivalente, proibida qualquer distinção em razão de ocupação

profissional ou função por eles exercida, independentemente da

denominação jurídica dos rendimentos, títulos ou direitos.

QUESTÃO 37. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir

impostos sobre patrimônio, renda ou serviços, uns dos outros.

QUESTÃO 38. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios em

relação a fatos geradores ocorridos antes do início da vigência da lei que

os houver instituído ou aumentado.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 49

QUESTÃO 39. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios no

mesmo exercício financeiro em que haja sido sancionada a lei que os

instituiu ou aumentou.

QUESTÃO 40. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios

estabelecer limitações ao tráfego de pessoas ou bens, por meio de

tributos interestaduais ou intermunicipais, inclusive a cobrança de

pedágio pela utilização de vias conservadas pelo Poder Público.

QUESTÃO 41. (INÉDITA/2020)

A lei complementar determinará medidas para que os consumidores

sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e

serviços.

QUESTÃO 42. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir

tributo que não seja uniforme em todo o território nacional ou que

implique distinção ou preferência em relação a Estado, ao Distrito Federal

ou a Município, em detrimento de outro, inadmitida a concessão de

incentivos fiscais destinados a promover o equilíbrio do desenvolvimento

sócio-econômico entre as diferentes regiões do País.

QUESTÃO 43. (INÉDITA/2020)

É vedado aos Estados, ao Distrito Federal e aos Municípios

estabelecer diferença tributária entre bens e serviços, de qualquer

natureza, em razão de sua procedência ou destino.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 50

QUESTÃO 44. (INÉDITA/2020)

Compete à União instituir impostos sobre produtos industrializados.

O IPI poderá será seletivo, em função da essencialidade do produto.

QUESTÃO 45. (INÉDITA/2020)

O ICMS será não-cumulativo, compensando-se o que for devido em cada

operação relativa à circulação de mercadorias ou prestação de serviços

com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou

pelo Distrito Federal.

QUESTÃO 46. (INÉDITA/2020)

A União poderá instituir, mediante lei complementar, impostos não

previstos, desde que sejam não-cumulativos e não tenham fato gerador

ou base de cálculo próprios dos discriminados nesta Constituição.

QUESTÃO 47. (INÉDITA/2020)

É vedado aos Estados, ao Distrito Federal e aos Municípios

estabelecer diferença tributária entre bens e serviços, de qualquer

natureza, em razão de sua procedência ou destino.

QUESTÃO 48. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir

ou aumentar tributo sem lei que o estabeleça.

QUESTÃO 49. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir

impostos sobre o patrimônio, renda ou serviços dos partidos políticos,

exceto suas fundações, das entidades sindicais dos trabalhadores, das

instituições de educação e de assistência social, sem fins lucrativos,

atendidos os requisitos da lei;

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 51

QUESTÃO 50. (INÉDITA/2020)

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir

impostos sobre fonogramas e videofonogramas musicais produzidos no

Brasil contendo obras musicais ou literomusicais de autores brasileiros

e/ou obras em geral interpretadas por artistas brasileiros bem como os

suportes materiais ou arquivos digitais que os contenham na etapa de

replicação industrial de mídias ópticas de leitura a laser.

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 52

Gabarito

1. b

2. e

3. a

4. e

5. a

6. b

7. E

8. C

9. E

10. E

11. C

12. b

13. d

14. c

15. d

16. E

17. C

18. a

19. c

20. d

21. e

22. E

23. C

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 53

24. E

25. X

26. c

27. e

28. a

29. E

30. E

31. c

32. e

33. d

34. e

35. E

36. C

37. C

38. C

39. E

40. E

41. E

42. E

43. C

44. E

45. C

46. C

47. C

48. C

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 54

49. E

50. E

DIREITO TRIBUTÁRIO TCE RJ PROF. CLAUDIO ROISMAN – AULA 00

2020

Prof. CLAUDIO ROISMAN www.3dconcursos.com.br 55

Gabarito comentado

QUESTÃO 01 – SEFAZ RS – AUDITOR – CESPE/2019

O ICMS é espécie tributária que pode ser classificada como um imposto

a) Direto e especial, que deverá ser seletivo.

b) Indireto e real, que poderá ser seletivo.

c) Direto e pessoal, que deverá ser seletivo.

d) Indireto e pessoal, que poderá ser seletivo.

e) Direto e real, que poderá ser seletivo.

Letra b.