Embed Size (px)

Citation preview

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

1www.pontodosconcursos.com.br

Aula 6 (parte I) – Obrigação Tributária Principal e Acessória.

Fato Gerador da Obrigação Tributária. Sujeição Ativa e Passiva.

Solidariedade. Capacidade Tributária. Domicílio Tributário.

Responsabilidade Tributária. Conceito. Responsabilidade dos

Sucessores. Responsabilidade de Terceiros. Responsabilidade por

Infrações.

SÍNTESE FUNDAMENTAL SOBRE OBRIGAÇÃO TRIBUTÁRIA,

FATO GERADOR, SUJEITO ATIVO, SUJEITO PASSIVO,

SOLIDARIEDADE, CAPACIDADE TRIBUTÁRIA E DOMICÍLIO

(I) A obrigação tributária é principal ou acessória.

(II) A obrigação principal surge com a ocorrência do fato gerador,

tem por objeto o pagamento de tributo ou penalidade pecuniária

e extingue-se juntamente com o crédito dela decorrente.

(III) A obrigação acessória decorre da legislação tributária e

tem por objeto as prestações, positivas ou negativas, nela

previstas no interesse da arrecadação ou da fiscalização dos

tributos.

(IV) Deste modo, a obrigação tributária acessória significa

obrigação de fazer (positiva) ou não fazer (negativa), despida do

cunho pecuniário. Pode-se falar também que a obrigação tributária

acessória é um dever de suportar ou tolerar (obrigação negativa),

que pode aparecer desta forma em concurso público ou ser

considerada a mesma coisa que obrigação de não fazer. Por exemplo,

permitir a consulta a livros fiscais ou a fiscalização da empresa.

(V) A obrigação tributária acessória independe da obrigação

tributária principal. Por isso, as obrigações acessórias são

denominadas também de deveres instrumentais ou deveres

formais, pois não poderia, em princípio, ser chamada de obrigação

acessória se é independente da obrigação principal. Assim sendo, a

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

2www.pontodosconcursos.com.br

obrigação tributária acessória é autônoma em relação à obrigação

tributária principal. Mesmo que o contribuinte não esteja obrigado a

cumprir a obrigação principal, a acessória subsiste.

(VI) O CTN dispõe que a obrigação acessória decorre da

legislação tributária, que compreende não somente as leis

(inclusive tratados e convenções internacionais), como também os

decretos e as normas complementares que versem, no todo ou

em parte, sobre tributos e relações jurídicas a eles pertinentes.

Portanto, a obrigação acessória, ao contrário da obrigação

principal, pode ter origem num decreto do Poder Executivo ou num

ato normativo ou instrução normativa expedida por autoridade

administrativa competente.

, (VII) A obrigação acessória, pelo simples fato da sua inobservância

converte-se em obrigação principal relativamente à penalidade

pecuniária.

(VIII) Isto significa, por exemplo, que quando o contribuinte

descumpre o dever de realizar a declaração de rendimentos

(obrigação acessória) faz surgir uma obrigação principal, que é o

dever de pagar a multa fiscal.

(IX) O estudo do fato gerador é fundamental no direito tributário. A

doutrina crítica a nomenclatura “fato gerador” estabelecida pelo CTN,

dizendo que este deveria fixar nomes diferentes para duas realidades

distintas, a saber:

(a) A situação prevista em lei como necessária e suficiente à

ocorrência da obrigação tributária. Esta situação prevista

abstratamente na lei poderia ser chamada de hipótese de

incidência. Assim, segundo a mesma doutrina, a hipótese de

incidência (fato gerador in abstrato) representa o momento abstrato

e geral, previsto em lei, hábil a deflagrar a relação tributária.

Portanto, a hipótese de incidência caracteriza-se, como a escolha

feita pelo legislador, de fatos que possam representar capacidade

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

3www.pontodosconcursos.com.br

contributiva (prestar serviços – ISS; ter a propriedade de um

automóvel – IPVA; ter a propriedade de um imóvel na zona rural -

ITR e assim por diante). Outras nomenclaturas conhecidas para a

hipótese de incidência são: hipótese tributária ou pressuposto

legal do tributo;

(b) O momento concreto e individualizado de realização desta

previsão normativa, ou seja, a realização da hipótese de incidência no

mundo da vida real (chamado pela ESAF de fato da vida). Por

exemplo, o momento em que a pessoa ganha na loteria esportiva e

consequentemente aufere renda; a ocasião em que a pessoa compra

um automóvel e consequentemente se torna proprietário de um

veículo automotor etc. Este momento aqui é também denominado

pela doutrina de fato imponível, de fato jurídico tributário, de

hipótese de incidência realizada e de facto tributário.

(X) É importante você saber a diferença acima, porque volta e meia

os concursos teimam em cobrá-la. Entretanto, é importante saber

também que o CTN não diferencia estas realidades e coloca tudo “no

mesmo barco”, e, na maioria das vezes, as bancas examinadoras

cobram o tema como está definido na lei.

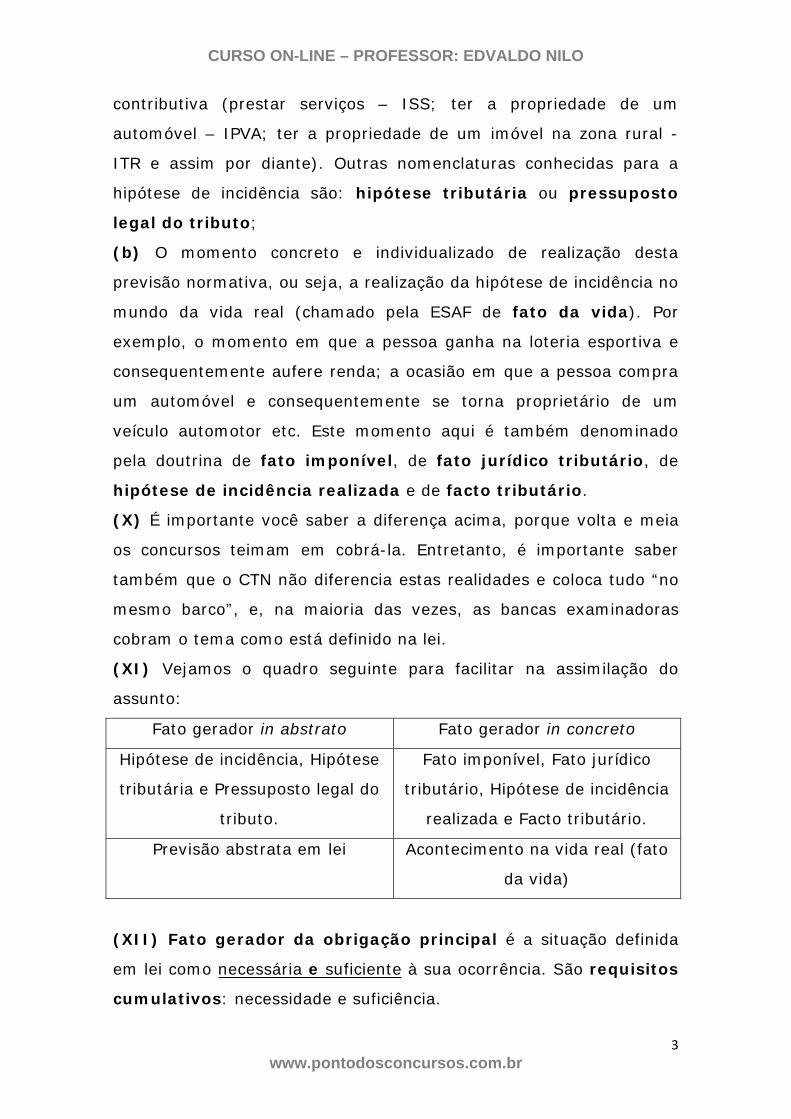

(XI) Vejamos o quadro seguinte para facilitar na assimilação do

assunto:

Fato gerador in abstrato Fato gerador in concreto

Hipótese de incidência, Hipótese

tributária e Pressuposto legal do

tributo.

Fato imponível, Fato jurídico

tributário, Hipótese de incidência

realizada e Facto tributário.

Previsão abstrata em lei Acontecimento na vida real (fato

da vida)

(XII) Fato gerador da obrigação principal é a situação definida

em lei como necessária e suficiente à sua ocorrência. São requisitos

cumulativos: necessidade e suficiência.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

4www.pontodosconcursos.com.br

(XIII) Fato gerador da obrigação acessória é qualquer situação

que, na forma da legislação aplicável, impõe a prática ou a abstenção

de ato que não configure obrigação principal.

(XIV) Existe uma classificação que divide os fatos geradores em

instantâneos, periódicos e continuados.

(XV) O fato gerador instantâneo ocorre quando sua realização se

dá num exato instante no tempo. Por exemplo, o imposto de

importação (II) se dá com o registro alfandegário da declaração

apresentada pelo importador à autoridade fiscal competente da

União.

(XVI) O fato gerador periódico (também denominado de

complexivo, completivo, continuativo ou de formação sucessiva)

acontece quando sua realização se completa ao longo de um espaço

de tempo. Por exemplo, o fato gerador do IR, eis que acontece ao

longo de um período de tempo, que, segundo a legislação do IR, é de

1° de janeiro até 31 de dezembro do mesmo ano.

(XVII) O fato gerador continuado ocorre quando é representado

por uma situação que se conserva no tempo, entretanto, a lei

tributária fixa para fins de praticidade tributária um determinado

momento para ocorrido o fato gerador. Por exemplo, o IPTU e o IPVA.

No IPTU, a situação de ser proprietário de um imóvel é uma situação

que se perdura no tempo, sendo que a legislação tributária fixa um

determinado instante para se considerar como o momento de

ocorrência do fato gerador (normalmente, 1.º de janeiro do ano civil).

(XVIII) Noutro ponto, existem autores que entendem que os fatos

geradores são exclusivamente instantâneos, uma vez que a

legislação tributária sempre estabelece somente um único momento

para fixar a ocorrência do fato gerador. Na hipótese do IR, é o último

momento do dia 31 de Dezembro do ano civil. No caso do IPTU, é o

dia 1.º de janeiro do ano civil. Deste modo, não se poderia falar em

fato gerador periódico ou continuado.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

5www.pontodosconcursos.com.br

(XIX) Por sua vez, salvo disposição de lei em contrário, considera-

se ocorrido o fato gerador e existentes os seus efeitos:

(a) tratando-se de situação de fato, desde o momento em que o se

verifiquem as circunstâncias materiais necessárias a que produza os

efeitos que normalmente lhe são próprios. Por exemplo, o fato

gerador do IR é a aquisição da disponibilidade econômica ou jurídica

do rendimento (situação de fato). Outro exemplo, o imposto sobre

importação (II) tem como fato gerador a entrada do produto no

território nacional, mas a lei ordinária, de acordo com o CTN,

considera o fato gerador como ocorrido na data do registro da

declaração de importação na repartição aduaneira (situação de fato).

(b) tratando-se de situação jurídica, desde o momento em que

esteja definitivamente constituída, nos termos de direito aplicável.

Isto significa que se deve analisar, neste caso, também outro ramo

do direito para se verificar quando a situação está definitivamente

concluída ou constituída. Por exemplo, em princípio, deve-se analisar

o Código Civil para se saber quando a propriedade é transmitida para

fins de incidência do imposto municipal de transmissão de bens

imóveis (ITBI). No caso, com o registro do título aquisitivo da

propriedade no cartório de registros públicos.

(XX) Com efeito, tratando-se de situação jurídica e salvo

disposição de lei em contrário, os atos ou negócios jurídicos

condicionais reputam-se perfeitos e acabados:

(a) sendo suspensiva a condição, desde o momento de seu

implemento.

(b) sendo resolutória a condição, desde o momento da prática do

ato ou da celebração do negócio.

(XXI) Condição significa uma cláusula decorrente da vontade das

partes, que subordina o efeito do negócio a um evento futuro e

incerto.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

6www.pontodosconcursos.com.br

(XXII) A condição suspensiva é aquela que suspende a eficácia do

negócio, enquanto a condição não se verificar. No direito tributário,

quando suspensiva a condição, verificam-se os efeitos tributários

quando acontece a condição. Por exemplo, a doação de objeto valioso

de um pai para a filha condicionada ao casamento da filha com um

rapaz. Enquanto o casamento não se confirmar, não terá eficácia a

doação. Portanto, é necessário o implemento desta condição

suspensiva (casamento) para se verificar a ocorrência do fato gerador

do imposto estadual sobre doações (ITCMD).

(XXIII) Já na condição resolutiva ou resolutória, para fins de

incidência tributária, é aquela em que fato gerador ocorre desde o

momento em que o ato jurídico é celebrado, independentemente da

condição. Assim, quando resolutória a condição, verificam-se os

efeitos tributários desde o momento da prática do ato ou celebração

do negócio. Neste caso, é irrelevante para o direito tributário a

condição, que significa, na verdade, o desfazimento do negócio. Por

exemplo, o contrato de compra e venda de imóvel sujeito a condição

resolutória de o comprador ter um futuro filho. Decerto, feito o

negócio e registrado o imóvel, dá-se o fato gerador do imposto sobre

transmissão de bens imóveis (ITBI), pois aconteceu a transmissão da

propriedade. Não importa para o direito tributário se, depois, o

negócio é desfeito por causa do acontecimento da condição

resolutória (nascimento do filho do comprador do imóvel).

(XXIV) Por sua vez, é relevante você saber que a autoridade

administrativa poderá desconsiderar atos ou negócios jurídicos

praticados com a finalidade de dissimular a ocorrência do fato

gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária (art. 116, parágrafo único, do

CTN). Esta regra é chamada de “norma antielisão”, pois busca

combater os procedimentos de planejamento tributário praticados

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

7www.pontodosconcursos.com.br

pelo contribuinte com abuso de forma ou/e abuso de direito. Parte da

doutrina também denomina o art. 116, parágrafo único, do CTN, de

norma geral “antievasiva” ou “anti-simulação”.

(XXV) Preste atenção: (a) é a autoridade administrativa e não a

judicial que poderá desconsiderar (não é desconstituir) atos ou

negócios jurídicos praticados com a finalidade de dissimular

(igualmente denominado pela ESAF de eclipsar) a ocorrência do

fato gerador do tributo ou a natureza dos elementos

constitutivos da obrigação tributária; (b necessidade de lei

ordinária para ser aplicada, pois o dispositivo estabelece que

“observados os procedimentos a serem estabelecidos em lei

ordinária”.

(XXVI) Doutro lado, cumpre mencionar que a definição legal do fato

gerador é interpretada abstraindo-se: (a) da validade jurídica dos

atos efetivamente praticados pelos contribuintes, responsáveis, ou

terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

(b) dos efeitos dos fatos efetivamente ocorridos (art. 118, incs. I e

II, do CTN).

(XXVII) Decerto, são irrelevantes, para a interpretação da

ocorrência do fato gerador, a validade jurídica dos atos efetivamente

praticados, a natureza do objeto dos atos praticados e os efeitos dos

atos. Deste modo, todos os que realizarem o fato gerador deverão,

em princípio, pagar o tributo. Não se deve avaliar a nulidade ou

anulabilidade do ato jurídico, a capacidade civil do sujeito passivo, ou

mesmo a ilicitude do ato praticado. Com efeito, é legítima, por

exemplo, a cobrança do imposto municipal sobre serviços (ISS) do

advogado que presta serviços de consultoria jurídica, mesmo em

situação irregular perante a OAB. Outro exemplo, uma pessoa que

adquire renda derivada do exercício do jogo do bicho (atividade

ilícita) deve pagar o imposto de renda, uma vez que o fato previsto

em lei é a aquisição de renda e não o exercício do jogo do bicho

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

8www.pontodosconcursos.com.br

(atividade ilícita).

Resumo teórico sobre Responsabilidade Tributária. Conceito.

Responsabilidade dos Sucessores. Responsabilidade de

Terceiros. Responsabilidade por Infrações.

1. A lei pode atribuir de modo expresso a responsabilidade pelo

crédito tributário a terceira pessoa, vinculada ao fato gerador da

respectiva obrigação, excluindo a responsabilidade do contribuinte

ou atribuindo-a a este em caráter supletivo do cumprimento total ou

parcial da referida obrigação, de acordo com o art. 128 do CTN.

1.1 Com efeito, a lei formal, ao designar o terceiro como responsável

tributário, pode excluir a responsabilidade tributária do contribuinte

ou atribuí-la ao contribuinte em caráter supletivo do cumprimento da

obrigação tributária, hipótese de responsabilidade tributária

propriamente dita.

1.2 Distingui-se a responsabilidade por transferência e a

responsabilidade por substituição.

, como sujeito passivo da 1.2.1 Na responsabilidade por transferência

relação tributário pode aparecer o contribuinte e/ou o responsável

tributário, de forma solidária ou subsidiária. Assim, tal

responsabilidade é denominada de superveniente, derivada ou de

2°grau. Nessa senda, originariamente, o sujeito passivo é o

contribuinte e, posteriormente, em razão de acontecimento

superveniente ao fato gerador, a responsabilidade tributária é

transferida ao responsável tributário.

1.2.2 Já na responsabilidade por substituição, o sujeito passivo da

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

9www.pontodosconcursos.com.br

relação tributária é o responsável tributário, desde o início da relação

jurídico-tributária. Por isto, é denominada de responsabilidade

originária ou de 1° grau, pois a lei criadora do tributo estabelece que

o sujeito passivo seja de pronto o responsável tributário. Desta

maneira, em princípio, não existe relação jurídico-tributária entre o

Fisco e o substituído, sendo o substituto totalmente responsável pelo

débito tributário e chamado por parte minoritária da doutrina de

sujeito passivo direto.

1.1.3 Tema bastante discutido na responsabilidade por substituição é

a responsabilidade do contribuinte substituído, em caso de não

recolhimento do tributo pelo substituto.

1.3.1 No caso, conforme o art. 128 do CTN, a lei pode excluir a

responsabilidade do contribuinte ou atribuindo-a a este em caráter

supletivo do cumprimento total ou parcial da referida obrigação. Em

outras palavras, é a lei formal de cada tributo que deve tratar sobre a

matéria.

2. A doutrina dominante estabelece os seguintes tipos de

responsabilidade tributária: (i) responsabilidade por substituição

prevista no art. 150, §7°, da CF/88 e de acordo com o art. 128 do

CTN; (ii) responsabilidade por transferência, esta comporta três

situações possíveis: (iia) responsabilidade por solidariedade (arts.

124 e 125 do CTN); (iib) responsabilidade dos sucessores (arts.

129 a 133 do CTN)e (iiic) responsabilidade de terceiros, também

chamada por parte da doutrina de responsabilidade por

substituição ou transferência por substituição (arts. 134 e 135

do CTN); (iii) responsabilidade por infração à legislação (arts. 136

a 138 do CTN).

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

10www.pontodosconcursos.com.br

2.1 A responsabilidade tributária deve ser sempre prevista em lei

formal e abrange os tributos e as multas tributárias, eis que o CTN

fala em responsabilidade pelo crédito tributário.

3. A substituição tributária orienta-se por proporcionar maior

eficiência e segurança na arrecadação e fiscalização tributária. Neste

sentido, pode ocorrer a substituição tributária “para frente” e a

substituição tributária “para trás”.

3.1 O instituto denominado de substituição tributária para frente

ou substituição tributária subseqüente ou progressiva, que é

juridicamente realizável no pagamento de imposto ou

contribuição é previsto no art. 150, §7°, da CF/88, fruto da Emenda

Constitucional (EC) n° 3/93, que afirma: “A lei poderá atribuir a

sujeito passivo de obrigação tributária a condição de responsável pelo

pagamento de imposto ou contribuição, cujo fato gerador deva

ocorrer posteriormente, assegurada a imediata e preferencial

restituição da quantia paga, caso não se realize o fato gerador

presumido”.

3.1.1 O STF entendeu pela legitimidade desta sistemática, mesmo

antes da EC n° 3/93.

3.1.2 A pessoa que a lei ordena que substitua o contribuinte é

chamada de “responsável por substituição” ou, ainda, “contribuinte

substituto”, ou “substituto tributário”. Este é uma terceira pessoa

escolhida pela lei, que vem e ocupar o lugar do contribuinte, antes

da ocorrência do fato gerador.

3.1.3 Destarte, acontece a antecipação do recolhimento do tributo

cujo fato gerador ocorrerá (se ocorrer) em um momento posterior

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

11www.pontodosconcursos.com.br

(“para frente”). Isto é, o crédito tributário pode ser exigido antes da

ocorrência do fato gerador da obrigação principal.

3.1.4 Neste sentido, a substituição tributária para frente é

considerada uma ficção jurídica, pois ocorre a antecipação do

pagamento do tributo, sem que se disponha de base de cálculo apta a

dimensionar o fato gerador, uma vez que este ainda não ocorreu

(fato gerador presumido).

, o responsável tributário 3.1.5 Na substituição tributária pra frente

deve pagar um ou mais tributos (impostos ou contribuições),

incidentes sobre situações futuras.

3.1.6 Assim, exemplificando, os impostos incidentes em toda uma

"cadeia produtiva" poderão ser pagos antecipadamente, deformando

o caráter plurifásico de tributos como o ICMS e o IPI. Por

conseguinte, tais impostos passam a ter caráter monofásico, eis que

acontece o pagamento por antecipação e não mais diversos

pagamentos em toda a cadeia produtiva, propiciando comodidade e

praticidade ao fisco.

3.1.7 Com efeito, no ICMS, o art. 6° da LC 87/06 dispõe que a lei

estadual poderá atribuir a contribuinte do imposto ou a depositário a

qualquer título a responsabilidade pelo seu pagamento, hipótese em

que assumirá a condição de substituto tributário.

3.1.7.1 Nessa senda, por exemplo, normalmente, no caso de veículos

novos, ao deixarem a indústria em direção às concessionárias, deve-

se pagar o ICMS, antes mesmo de ocorrer o fato gerador. Do mesmo

modo, nas indústrias de cigarro e refrigerante, em que o ICMS é

recolhido na saída da indústria.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

12www.pontodosconcursos.com.br

3.1.8 Noutro ponto, nas contribuições tributárias para o

financiamento da seguridade social (COFINS) e para o programa de

integração social (PIS) também acontece a substituição tributária pra

frente. As refinarias, por exemplo, são responsáveis tributárias pelo

pagamento antecipado destas contribuições, que, em tese, deveriam

ser devidas pelos distribuidores e comerciantes varejistas de

combustíveis.

3.1.9 Ponto importante é a restituição do imposto ou

contribuição na substituição tributária para frente.

3.1.9.1 A CF/88 estabelece que deva ser assegurado a imediata e

preferencial restituição da quantia paga, caso não se realize o fato

gerador presumido (CF, art. 150, §7°).

3.1.9.2 Com base em tal dispositivo, o art. 10 da LC 87/06 (ICMS)

estatui que é assegurado ao contribuinte substituído o direito à

restituição do valor do imposto pago por força da substituição

tributária, correspondente ao fato gerador presumido que não

se realizar.

3.1.9.3 E a interpretação ainda atual do STF é exatamente esta, ou

seja, a restituição restringe-se apenas à hipótese de não

ocorrer o fato gerador presumido, não havendo que se falar

em tributo pago a maior ou a menor por parte do contribuinte

substituído (ADI 1.851/AL, RE 309.405-ED/MT, AI 337.655-AgR/RS,

RE 373.011-AgR).

3.2 Por sua vez , também existe a substituição tributária “para

trás” ou regressiva, com base no art. 128 do CTN.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

13www.pontodosconcursos.com.br

3.2.1 Ao contrário da substituição “para frente”, na substituição

tributária “para trás” ocorre a postergação (adiamento ou

diferimento) do pagamento do tributo para momento posterior à

ocorrência do fato gerador, ou seja, não há contemporaneidade do

pagamento com o fato gerador.

3.3 No que se refere ao instituto da retenção na fonte, o parágrafo

único do art. 45 do CTN é o exemplo clássico, dispondo que “a lei

pode atribuir à fonte pagadora da renda ou dos proventos tributáveis

a condição de responsável pelo imposto cuja retenção e recolhimento

lhe caibam”.

3.3.1 Decerto, existe uma discussão doutrinária forte sobre a

natureza jurídica da retenção na fonte. São três correntes: (i) é uma

espécie de substituição tributária “pra trás”; (ii) é uma espécie de

responsabilidade tributária simples, nos termos do art. 121, II, do

CTN; (iii) é uma obrigação tributária acessória ou dever instrumental

do agente arrecadador.

3.3.2 O que importa realmente é você saber o atual entendimento do

STJ.

3.3.2.1 A falta de retenção do imposto de renda (IR) pela fonte

pagadora não isenta o contribuinte do pagamento do tributo,

pois é ele quem tem relação direta e pessoal com a situação que

configura o fato gerador da exação. Isto é, a falta de cumprimento do

dever de recolher na fonte pelo responsável tributário, não exclui a

obrigação do contribuinte, que auferiu a renda, de oferecê-la à

tributação (ERESP 644.223/SC e 380.081/SC);

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

14www.pontodosconcursos.com.br

3.3.2.2 A responsabilidade do contribuinte só será excluída se ocorrer

comprovação de que a fonte pagadora reteve o IR a que estava

obrigada (REsp 795.131⁄AL).

3.3.2.3 O contribuinte continua obrigado a declarar o valor por

ocasião do ajuste anual do IR, podendo, inclusive, receber restituição

ou ser obrigado a suplementar o pagamento do IR (REsp

652.293⁄PR).

4. Os arts. 129 a 133 do CTN tratam da responsabilidade

tributária dos sucessores.

4.1 Art. 129. O disposto nesta Seção aplica-se por igual aos créditos

tributários definitivamente constituídos ou em curso de constituição à

data dos atos nela referidos, e aos constituídos posteriormente aos

mesmos atos, desde que relativos a obrigações tributárias

surgidas até a referida data.

4.2 Art. 130. Os créditos tributários relativos a impostos cujo fato

gerador seja a propriedade, o domínio útil ou a posse de bens

imóveis, e bem assim os relativos a taxas pela prestação de serviços

referentes a tais bens, ou a contribuições de melhoria, subrogam-se

na pessoa dos respectivos adquirentes, salvo quando conste do

título a prova de sua quitação. Parágrafo único. No caso de

arrematação em hasta pública, a sub-rogação ocorre sobre o

respectivo preço.

4.3 Art. 131. São pessoalmente responsáveis: I - o adquirente

ou remitente, pelos tributos relativos aos bens adquiridos ou

remidos; II - o sucessor a qualquer título e o cônjuge meeiro,

pelos tributos devidos pelo de cujus até a data da partilha ou

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

15www.pontodosconcursos.com.br

adjudicação, limitada esta responsabilidade ao montante do

quinhão do legado ou da meação; III - o espólio, pelos tributos

devidos pelo de cujus até a data da abertura da sucessão.

4.4 Art. 132. A pessoa jurídica de direito privado que resultar de

fusão, transformação ou incorporação de outra ou em outra é

responsável pelos tributos devidos até à data do ato pelas

pessoas jurídicas de direito privado fusionadas, transformadas ou

incorporadas. Parágrafo único. O disposto neste artigo aplica-se aos

casos de extinção de pessoas jurídicas de direito privado, quando a

exploração da respectiva atividade seja continuada por qualquer sócio

remanescente, ou seu espólio, sob a mesma ou outra razão social, ou

sob firma individual.

4.4 Art. 133. A pessoa natural ou jurídica de direito privado

que adquirir de outra, por qualquer título, fundo de comércio ou

estabelecimento comercial, industrial ou profissional, e continuar a

respectiva exploração, sob a mesma ou outra razão social ou sob

firma ou nome individual, responde pelos tributos, relativos ao

fundo ou estabelecimento adquirido, devidos até à data do ato: I -

integralmente, se o alienante cessar a exploração do comércio,

indústria ou atividade; II - subsidiariamente com o alienante, se

este prosseguir na exploração ou iniciar dentro de seis meses a

contar da data da alienação, nova atividade no mesmo ou em outro

ramo de comércio, indústria ou profissão. § 1o O disposto no caput

deste artigo não se aplica na hipótese de alienação judicial: I –

em processo de falência; II – de filial ou unidade produtiva isolada,

em processo de recuperação judicial. § 2o Não se aplica o disposto

no § 1o deste artigo quando o adquirente for: I – sócio da sociedade

falida ou em recuperação judicial, ou sociedade controlada pelo

devedor falido ou em recuperação judicial; II – parente,

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

16www.pontodosconcursos.com.br

em linha reta ou colateral até o 4o (quarto) grau, consangüíneo ou

afim, do devedor falido ou em recuperação judicial ou de qualquer de

seus sócios; ou III – identificado como agente do falido ou do

devedor em recuperação judicial com o objetivo de fraudar a

sucessão tributária. § 3o Em processo da falência, o produto da

alienação judicial de empresa, filial ou unidade produtiva isolada

permanecerá em conta de depósito à disposição do juízo de

falência pelo prazo de 1 (um) ano, contado da data de alienação,

somente podendo ser utilizado para o pagamento de créditos

extraconcursais ou de créditos que preferem ao tributário.

4.5 Na responsabilidade dos sucessores, percebe-se que a obrigação

tributária se transfere para outro devedor em virtude do

“desaparecimento” do devedor original ou por venda do imóvel ou do

estabelecimento empresarial, sendo que, em princípio, a obrigação

tributária se transfere para o comprador.

4.6 Logo, é importante, para fins de atribuição da

responsabilidade por sucessão, a data da ocorrência do fato

gerador e não a data da constituição do crédito tributário.

4.6.1 Assim, segundo o art. 129 do CTN, esta responsabilidade se

aplica por igual aos créditos tributários definitivamente constituídos

ou em curso de constituição à data dos atos nela referidos, e

aos constituídos posteriormente aos mesmos atos, desde que

relativos a obrigações tributárias surgidas até a referida data.

4.7 Decerto, a doutrina classifica os casos de responsabilidade dos

sucessores da seguinte forma: (i) responsabilidade por sucessão

imobiliária (CTN, art. 130); (ii) responsabilidade por sucessão

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

17www.pontodosconcursos.com.br

pessoal (CTN, art. 131); (iii) responsabilidade por sucessão

empresarial (CTN, arts. 133 e 133).

4.7.1 Na responsabilidade por sucessão imobiliária os créditos

tributários relativos a impostos cujo fato gerador seja a propriedade,

o domínio útil ou a posse de bens imóveis (IPTU, ITR), e bem assim

os relativos a taxas pela prestação de serviços referentes a tais bens

(taxa de lixo domiciliar), ou a contribuições de melhoria sobre a

valorização do imóvel, subrogam-se na pessoa dos respectivos

adquirentes, salvo quando conste do título a prova de sua

quitação (CTN, art. 130).

4.7.1.1 O título que prova a quitação tributária é, por exemplo, a

certidão negativa de débitos tributários.

4.7.1.2 No caso, o arrematante em hasta pública (leilão) não é

responsável tributário pelo pagamento do tributo sobre bens

imóveis, ocorrendo a sub-rogação real sobre o preço do bem

arrematado, conforme o parágrafo único do art. 130 do CTN.

4.7.1.3 Todavia, devemos esclarecer que atualmente a jurisprudência

do STJ tem estendido tal regra também aos bens móveis e

semoventes.

4.7.1.3.1 “O credor que arremata veículo em relação ao qual pendia

débito de IPVA não responde pelo tributo em atraso. O crédito

proveniente do IPVA subroga-se no preço pago pelo arrematante.

Alcance do art. 130, parágrafo único, do CTN. Se, entretanto, o bem

foi adjudicado ao credor, é encargo deste, depositar o valor

correspondente ao débito por IPVA. (REsp 905.208/SP, DJ

31/10/2007)

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

18www.pontodosconcursos.com.br

4.7.1.3.2 Ainda sobre o art. 130, parágrafo único, do CTN, o STJ

também já decidiu que se edital do leilão prevê a responsabilidade do

arrematante por dívidas tributárias, há a renúncia tácita do

adquirente do bem, que é apta a afastar a incidência do dispositivo

no caso. Isto é, prestigiando-se as normas do leilão, o STJ

compreende que aquele que participa do leilão, inclusive procedendo

a arrematação do bem, aceita as condições contidas no edital do

leilão e, por consequência, renúncia tacitamente ao disposto no

parágrafo único do artigo 130 do CTN (por exemplo, REsp Nº

716.438/PR, DJ 17/12/2008).

.

4.7.2 Por outro lado, na responsabilidade por sucessão pessoal,

existem três regras fundamentais: (a) o adquirente ou remitente,

responde pelos tributos relativos aos bens adquiridos ou remidos (é a

regra geral - art. 131, I); (b) o sucessor a qualquer título e o

cônjuge meeiro, responde pelos tributos devidos pelo de cujus até a

data da partilha ou adjudicação, limitada esta responsabilidade ao

montante do quinhão do legado ou da meação (art. 131, II); (c) o

espólio, responde pelos tributos devidos pelo de cujus até a data da

abertura da sucessão (art. 131, III).

4.7.2.1 Na hipótese dos incisos II e III, do art. 131, do CTN,

denominado também de sucessão causa mortis ou hereditária,

verificamos algumas hipóteses relevantes: (i) tributos devidos pelo de

cujus (“morto”) até a data da morte (“abertura da sucessão”), o

responsável é o espólio; (ii) tributos devidos pelo de cujus não pagos

pelo espólio até a data da partilha ou adjudicação, responde o

sucessor a qualquer título e o cônjuge meeiro, limitado ao montante

do seu respectivo quinhão (bens transferidos a cada um); (iii) fatos

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

19www.pontodosconcursos.com.br

geradores ocorridos após a partilha ou adjudicação, os sucessores e o

cônjuge meeiro são contribuintes e não responsáveis.

4.7.2.1.1 Destacamos que o sucessor a qualquer título é considerado

o indivíduo que passa a ser proprietário do bem em razão do

falecimento do proprietário anterior. E a responsabilidade tributária é

limitada à data da partilha ou da adjudicação, porque, a partir desse

momento, o sucessor adquire a condição de proprietário do bem.

Decerto, a responsabilidade tributária é limitada ao valor do bem

transferido.

4.7.2.2 Lembramos aqui também o entendimento da jurisprudência

do STJ afirmando que, além do tributo, também pode ser cobrada a

multa aplicada antes da sucessão, a saber: “É iterativo o

entendimento do Superior Tribunal de Justiça no sentido de que a

multa aplicada antes da sucessão incorpora-se ao patrimônio do con-

tribuinte, podendo ser exigida do sucessor nas hipóteses que restar

configurada a responsabilidade por sucessão” (STJ. REsp 530811/PR.

DJ de 26/03/07)

, de 4.7.3 Noutro ponto, na responsabilidade por sucessão empresarial

acordo com os incisos I e II, do art. 133 do CTN, a pessoa natural ou

jurídica de direito privado que adquirir de outra, por qualquer título,

fundo de comércio ou estabelecimento comercial, industrial ou

profissional, e continuar a respectiva exploração, sob a mesma

ou outra razão social ou sob firma ou nome individual, responde

pelos tributos, relativos ao fundo ou estabelecimento

adquirido, devidos até à data do ato: (i) integralmente, se o

alienante cessar a exploração do comércio, indústria ou atividade;

(ii) subsidiariamente com o alienante, se este prosseguir na

exploração ou iniciar dentro de seis meses a contar da data da

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

20www.pontodosconcursos.com.br

alienação, nova atividade no mesmo ou em outro ramo de comércio,

indústria ou profissão. Aqui há benefício de ordem, devendo-se

cobrar a dívida tributária do alienante e, na hipótese de inadimplência

deste, cobra-se do adquirente.

4.7.3.2 A Lei Complementar 118/2005 com o objetivo de adequar o

CTN a nova Lei de recuperação judicial, extrajudicial e falência do

empresário e da sociedade empresária (11.101/2005), acrescentou

algumas regras ao art. 133 do CTN.

4.7.3.2.1 Primeiro, visando satisfazer os credores do falido e também

a recuperação judicial da empresa, estabeleceu que art. 133 não se

aplica na hipótese de alienação judicial: (a) em processo de falência;

(b) de filial ou unidade produtiva isolada, em processo de

recuperação judicial (CTN, §1°, do art. 133).

4.7.3.2.2 Segundo, objetivando evitar fraudes neste último

procedimento, dispõe que não se aplica o § 1° do art. 133 quando o

adquirente for: (a) sócio da sociedade falida ou em recuperação

judicial, ou sociedade controlada pelo devedor falido ou em

recuperação judicial; (b) parente, em linha reta ou colateral até o 4o

(quarto) grau, consangüíneo ou afim, do devedor falido ou em

recuperação judicial ou de qualquer de seus sócios; ou (c)

identificado como agente do falido ou do devedor em recuperação

judicial com o objetivo de fraudar a sucessão tributária.

4.7.3.2.3 Terceiro, com o objetivo de preservar a ordem de

classificação dos créditos na falência, dispõe que, em processo da

falência, o produto da alienação judicial de empresa, filial ou unidade

produtiva isolada permanecerá em conta de depósito à disposição do

juízo de falência pelo prazo de 1 (um) ano, contado da data de

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

21www.pontodosconcursos.com.br

alienação, somente podendo ser utilizado para o pagamento de

créditos extraconcursais ou de créditos que preferem ao tributário.

4.7.3.3 Por sua vez, na sucessão societária, de acordo com o art. 132

do CTN, a pessoa jurídica de direito privado que resultar de fusão,

transformação ou incorporação de outra ou em outra é

responsável pelos tributos devidos até à data do ato pelas pessoas

jurídicas de direito privado fusionadas, transformadas ou

incorporadas.

4.7.3.3.1 A pessoa jurídica resultante da operação societária será

responsável pelos tributos devidos até a data do ato das respectivas

operações.

4.7.3.3.2 Destacamos que são quatro, segundo o ordenamento

vigente, os casos de operações societárias, pelas quais as sociedades

empresariais mudam o seu perfil societário, com o objetivo de dotá-

las de forma mais adequada à realização dos negócios sociais e do

cumprimento das obrigações tributárias, que são as seguintes: (i)

Fusão, sendo a operação pela qual se unem duas ou mais sociedades

para formar sociedade nova; (ii) Transformação, que é a operação

de mudança de tipo societário, por exemplo, a sociedade empresarial

limitada torna-se sociedade anônima, ou vice-versa; (iii)

Incorporação, considerada a operação pela qual uma ou mais

sociedades são absorvidas por outra; (iv) Cisão, que pode ser total

ou parcial. A cisão total é a operação pela qual se extingue uma

pessoa jurídica, transferindo todo o seu patrimônio para outras duas

pessoas jurídicas. Já a cisão parcial acontece quando houver apenas

a subtração de parte de patrimônio de uma pessoa jurídica, com o

objetivo de compor o patrimônio de outras pessoas jurídicas.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

22www.pontodosconcursos.com.br

5. A responsabilidade de terceiros ou responsabilidade por

imputação legal é disciplinada nos arts. 134 e 135 do CTN.

5.1 Art. 134. Nos casos de impossibilidade de exigência do

cumprimento da obrigação principal pelo contribuinte,

respondem solidariamente com este nos atos em que intervierem

ou pelas omissões de que forem responsáveis: I - os pais, pelos

tributos devidos por seus filhos menores; II - os tutores e curadores,

pelos tributos devidos por seus tutelados ou curatelados; III - os

administradores de bens de terceiros, pelos tributos devidos por

estes; IV - o inventariante, pelos tributos devidos pelo espólio; V - o

síndico e o comissário, pelos tributos devidos pela massa falida ou

pelo concordatário; VI - os tabeliães, escrivães e demais

serventuários de ofício, pelos tributos devidos sobre os atos

praticados por eles, ou perante eles, em razão do seu ofício; VII - os

sócios, no caso de liquidação de sociedade de pessoas. Parágrafo

único. O disposto neste artigo só se aplica, em matéria de

penalidades, às de caráter moratório.

5.2 Art. 135. São pessoalmente responsáveis pelos créditos

correspondentes a obrigações tributárias resultantes de atos

praticados com excesso de poderes ou infração de lei, contrato

social ou estatutos: I - as pessoas referidas no artigo 134; II - os

mandatários, prepostos e empregados; III - os diretores, gerentes ou

representantes de pessoas jurídicas de direito privado.

5.3 Decerto, tais dispositivos tratam de hipótese de responsabilidade

tributária de terceiro, que, em tese, tinha o dever de zelar pelo

pagamento do crédito tributário e não o fez.

5.4 Ressaltamos que, na verdade, o art. 134, do CTN, trata de

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

23www.pontodosconcursos.com.br

responsabilidade subsidiária e não solidária plena, uma vez que não

se pode cobrar tanto de um como de outro (art. 124, I e II do CTN),

havendo uma ordem de preferência a ser seguida. Assim, o Fisco só

pode acionar a responsabilidade do terceiro se comprovada à

ausência ou insuficiência dos bens do próprio contribuinte.

5.5 Mas é importante frisarmos que constantemente em concurso

adota-se o dispositivo literal do caput do art. 134 que fale em

“solidariedade”. Portanto, marque como correta tal alternativa, sem

pestanejar, se o enunciado da questão é omisso ou se refere aos

termos do art. 134.

5.6 De acordo com o art. 134, realçamos que os terceiros devem

responder pela obrigação tributária apenas com o preenchimento de

duas condições: (i) que seja impossível exigir o cumprimento da

obrigação tributário pelo contribuinte, ou seja, primeiro o Fisco deve

cobrar do contribuinte; (ii) que o não-pagamento do tributo decorra

de intervenção ou omissão do terceiro.

5.6.1 Em relação a multa, o parágrafo único do art. 134 é bem claro,

só cabe a transferência da responsabilidade das multas de caráter

moratório que decorrem do simples atraso do pagamento do tributo

e não das multas de caráter punitivo ou multas de ofício que

decorrem de atos ilícitos praticados pelo contribuinte.

5.7 Noutro ponto, em relação a responsabilidade de terceiros que

atuam irregularmente, o art. 135 do CTN estatuiu que o terceiro que

atua de forma irregular, praticando atos com excesso de poderes ou

infração de lei, contrato social ou estatutos, são pessoalmente

responsáveis pelos créditos correspondentes a obrigações tributárias

resultantes de tais atos, elencando como responsável pessoal: (a) as

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

24www.pontodosconcursos.com.br

pessoas referidas no artigo 134; (b) os mandatários, prepostos e

empregados; (c) os diretores, gerentes ou representantes de

pessoas jurídicas de direito privado.

5.7.1 Os representantes de pessoas jurídicas de direito privado não

são responsáveis por todos os tributos devidos pela empresa,

resultantes de atos praticados no regular exercício de suas

atividades, sendo que estes representantes são pessoalmente

responsáveis apenas pelos créditos correspondentes a obrigações

tributárias resultantes de atos praticados com excesso de poderes ou

infração de lei, contrato social ou estatutos.

5.7.2 Decerto, ressaltamos também que para a configuração da

responsabilidade tributária do art. 135 do CTN é necessário a

comprovação, pelo Fisco, de que o terceiro denominado de

responsável agiu com excesso de poderes, ou cometeu infração à lei,

contrato ou estatuto.

5.7.3 Por outro lado, se o nome deste terceiro responsável figurar na

Certidão de Dívida Ativa (CDA) que embasa a execução fiscal, há

inversão do ônus da prova, incumbindo ao terceiro comprovar que

não se trata das hipóteses arroladas no art. 135 do CTN, caso em que

aplicável a presunção relativa de liquidez e certeza do título executivo

extrajudicial.

5.7.4 Noutro ponto, devemos afirmar que é importante você saber

que o simples inadimplemento do tributo, em tese, não

caracteriza infração legal, eis que inexistindo prova de que se

tenha agido com excesso de poderes, ou infração de contrato social

ou estatutos, não há falar-se em responsabilidade tributária do ex-

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

25www.pontodosconcursos.com.br

sócio a esse título ou a título de infração legal (STJ. EDAGA

471387/SC)

5.7.5 Com efeito, ressaltamos também que é firme a jurisprudência

do STJ no sentido de que a dissolução irregular da sociedade

acarreta essa responsabilidade tributária, nos termos do art.

134, VII e 135 do CTN (EResp 716.412, DJ de 22.09.08).

6 A responsabilidade por infração tributária é regulada segundo

os arts. 136 a 138 do CTN.

6.1 Art. 136. Salvo disposição de lei em contrário, a

responsabilidade por infrações da legislação tributária independe da

intenção do agente ou do responsável e da efetividade, natureza e

extensão dos efeitos do ato.

6.2 Art. 137. A responsabilidade é pessoal ao agente: I - quanto às

infrações conceituadas por lei como crimes ou contravenções, salvo

quando praticadas no exercício regular de administração, mandato,

função, cargo ou emprego, ou no cumprimento de ordem expressa

emitida por quem de direito; II - quanto às infrações em cuja

definição o dolo específico do agente seja elementar; III - quanto às

infrações que decorram direta e exclusivamente de dolo específico:

(a) das pessoas referidas no artigo 134, contra aquelas por quem

respondem; (b) dos mandatários, prepostos ou empregados, contra

seus mandantes, preponentes ou empregadores; (c) dos diretores,

gerentes ou representantes de pessoas jurídicas de direito privado,

contra estas.

6.3 Art. 138. A responsabilidade é excluída pela denúncia

espontânea da infração, acompanhada, se for o caso, do pagamento

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

26www.pontodosconcursos.com.br

do tributo devido e dos juros de mora, ou do depósito da importância

arbitrada pela autoridade administrativa, quando o montante do

tributo dependa de apuração. Parágrafo único. Não se considera

espontânea a denúncia apresentada após o início de qualquer

procedimento administrativo ou medida de fiscalização, relacionados

com a infração.

6.4 Apesar de a infração ser de índole administrativa, a

responsabilidade por infração tributária também é denominada de

responsabilidade tributária penal e não penal tributária (crimes

tributários). Assim, na verdade, a responsabilidade por infrações no

direito tributário se refere a multa de natureza administrativa, em

razão do não pagamento do tributo ou do descumprimento do dever

instrumental.

6.5 De acordo com o art. 136 do CTN, a responsabilidade por

infrações no direito tributário é, em princípio, objetiva, porque

independe da intenção do agente ou do responsável e da

efetividade, natureza e extensão dos efeitos do ato.

6.6 Noutro ponto, o art. 137 do CTN, afirma que a responsabilidade é

pessoal ao agente: (i) quanto às infrações conceituadas por lei

como crimes ou contravenções, salvo quando praticadas no exercício

regular de administração, mandato, função, cargo ou emprego, ou no

cumprimento de ordem expressa emitida por quem de direito; (ii)

quanto às infrações em cuja definição o dolo específico do agente

seja elementar; (iii) quanto às infrações que decorram direta e

exclusivamente de dolo específico: (a) das pessoas referidas no

artigo 134, contra aquelas por quem respondem; (b) dos

mandatários, prepostos ou empregados, contra seus mandantes,

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

27www.pontodosconcursos.com.br

preponentes ou empregadores; (c) dos diretores, gerentes ou

representantes de pessoas jurídicas de direito privado, contra estas.

6.6.1 Diante do exposto, percebemos que nos casos citados o

executor material da infração é que deve ser punido e não aqueles

que legalmente deveriam cumprir com a obrigação tributária

acessória ou principal (sujeito passivo da relação tributária).

6.7 Por sua vez, dispõe o art. 138 do CTN, que a responsabilidade é

excluída pela denúncia espontânea da infração, acompanhada, se for

o caso, do pagamento do tributo devido, dos juros de mora e da

correção monetária, ou do depósito da importância arbitrada pela

autoridade administrativa, quando o montante do tributo depende de

apuração. Todavia, não se considera espontânea a denúncia

apresentada após o início de qualquer procedimento administrativo

ou medida de fiscalização, relacionados com a infração.

6.7.1 O inadimplente se apresenta à repartição fiscal, com o objetivo

de pagar os tributos a destempo, em um ato de livre e espontânea

vontade. Nesse rumo, as multas punitivas são excluídas, quando o

infrator leva ao conhecimento do Fisco a ocorrência de infração e

efetua o pagamento do eventual tributo devido, antes do início de

qualquer procedimento de fiscalização.

6.7.2 Portanto, preste atenção: não se considera espontânea a

denúncia apresentada após o início de qualquer procedimento

administrativo ou medida de fiscalização, relacionados com a

infração.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

28www.pontodosconcursos.com.br

6.7.3 Do mesmo modo, a “simples confissão da dívida, acompanhada

do seu pedido de parcelamento, não configura denúncia espontânea”

(Súmula 208 do antigo TFR).

6.7.4 A denúncia espontânea deve está acompanhada do pagamento

integral do tributo, dos juros de mora e da correção monetária.

6.7.5 Ressaltamos também a recente súmula 360 do STJ, dispondo

que o benefício da denúncia espontânea não se aplica aos tributos

sujeitos a lançamento por homologação regularmente declarados,

mas pagos a destempo.

1. (ESAF/PFN/2005/adaptada) Considerando o tema

“obrigação tributária” e as disposições do CTN, marque com

(V) a assertiva verdadeira e com (F) a falsa, assinalando ao

final a opção correspondente.

( ) Quando a lei se refere à obrigação tributária principal, ela

quer se referir aos procedimentos exigidos do contribuinte

para assegurar a melhor fiscalização do pagamento.

( ) A multa pode ser considerada espécie do gênero tributo, já

que está abrangida, pelo Código Tributário Nacional, no

conceito de “obrigação tributária principal”.

( )A obrigação acessória nasce em razão da ocorrência de um

fato gerador e independe de providência da autoridade fiscal

para ser exigida.

a) V, V, V.

b) F, V, F.

c) F, F, F.

d) V, F, V.

e) V, F, V.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

29www.pontodosconcursos.com.br

A resposta é a letra “c” (F, F, F).

A primeira alternativa é falsa, uma vez que quando a lei se

refere à obrigação tributária acessória, ela quer se referir aos

procedimentos exigidos do contribuinte para assegurar a melhor

fiscalização do pagamento. E não obrigação tributária principal como

diz a questão.

A segunda alternativa é falsa, eis que a multa não pode ser

considerada espécie do gênero tributo, já que está abrangida, pelo

Código Tributário Nacional, no conceito de “obrigação tributária

principal”. O art. 3°, do CTN, define que tributo não constitui sanção

de ato ilícito.

A terceira alternativa é falsa também, sendo assunto a ser

tratado na aula sobre crédito e lançamento tributário. Mas já

adiantando um pouco, a obrigação tributária acessória e também a

obrigação principal apenas torna-se líquida e exigível pela consti-

tuição do crédito tributário através do lançamento tributário feito pela

autoridade administrativa competente, conforme o art. 142 do CTN.

2. (AFTN/98/ESAF) A multa por descumprimento de obrigação

acessória relativa ao imposto de renda

a) tem a natureza de tributo, por converter-se em obrigação

tributária principal o descumprimento de obrigação acessória.

b) tem a natureza de imposto, porque sua natureza específica

é dada pelo respectivo fato gerador.

c) não tem a natureza de tributo, mas a de uma obrigação

tributária acessória.

d) não tem natureza tributária porque a penalidade por

descumprimento de obrigação acessória é de caráter

administrativo.

e) não tem a natureza de tributo por constituir sanção de ato

ilícito.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

30www.pontodosconcursos.com.br

A resposta é a letra “e”. A multa por descumprimento de

obrigação acessória relativa ao imposto de renda não tem a natureza

de tributo por constituir sanção de ato ilícito. O art. 3°, do CTN,

dispõe que tributo não constitui sanção de ato ilícito.

3. (TRF/2005/ESAF) Sobre a obrigação tributária acessória,

é incorreto afirmar-se que

a) tem por objeto prestações positivas previstas na legislação

tributária.

b) tal como a obrigação principal, supõe, para o seu

surgimento, a ocorrência de fato gerador.

c) objetiva dar meios à fiscalização tributária para a

investigação e o controle do recolhimento de tributos.

d) sua inobservância converte-se em obrigação principal,

relativamente a penalidade pecuniária.

e) realizar matrícula no cadastro de contribuintes, emitir nota

fiscal e apresentar declarações ao Fisco constituem, entre

outros, alguns exemplos.

A resposta é a letra “a”.

O examinador da ESAF entendeu que a primeira assertiva

(letra “a”) estava incompleta, dizendo que a obrigação tributária

acessória tem por objeto prestações positivas previstas na legislação

tributária.

Na verdade, a obrigação tributária acessória tem por objeto

prestações positivas (fazer) e negativas (não fazer ou tolerar),

previstas na legislação tributária, no interesse da arrecadação ou da

fiscalização dos tributos.

A letra “b” foi considerada verdadeira, eis que o examinador

compreendeu que a obrigação tributária acessória tal como a

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

31www.pontodosconcursos.com.br

obrigação principal, supõe, para o seu surgimento, a ocorrência de

fato gerador. Vamos estudar fato gerador no próximo item desta

aula.

A letra “c” é verdadeira, pois a obrigação tributária acessória

objetiva dar meios à fiscalização tributária para a investigação e o

controle do recolhimento de tributos.

A letra “d” é verdadeira, porque inobservância da obrigação

tributária acessória converte-se em obrigação principal, relativamente

a penalidade pecuniária.

A letra “e” é verdadeira, porque são exemplos de obrigação

tributária acessória a realização de matrícula no cadastro de

contribuintes, a emissão de nota fiscal e a apresentação de

declarações ao Fisco.

4. (AFRF/2002-1/ESAF) Avalie as afirmações abaixo e marque

a opção que corresponda, na devida ordem, ao acerto ou erro

de cada uma (V ou F, respectivamente).

1. Multa decorrente de obrigação acessória constitui obrigação

principal.

2. Se a lei impõe a determinados sujeitos que não façam

alguma coisa, está a impor-lhes uma obrigação tributária

acessória.

3. Quando um sujeito passivo não está sujeito ao imposto,

mas apenas a prestar informações ao fisco sobre matéria de

interesse da fiscalização, esta é sua obrigação tributária

principal.

a) V, V, V

b) V, V, F

c) V, F, F

d) F, F, F

e) F, F, V

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

32www.pontodosconcursos.com.br

A resposta é a letra “c” (V, F, F).

O primeiro item é verdadeiro, pois a multa decorrente de

obrigação acessória constitui obrigação principal.

Como eu disse na aula, quando o contribuinte descumpre o

dever de realizar a declaração de rendimentos (exemplo de obrigação

acessória) faz surgir uma obrigação principal, que é o dever de pagar

a multa fiscal.

Deste modo, é verdadeira a assertiva afirmando que no direito

tributário a multa originada do descumprimento da obrigação

acessória equivale a uma obrigação principal.

O segundo item é falso, pois a afirmativa é incompleta. Se a

lei impõe a determinados sujeitos que não façam alguma coisa, está

a impor-lhes uma obrigação tributária acessória ou qualquer outro

tipo de obrigação, que não necessariamente será tributária, podendo

ser civil, penal, comercial, trabalhista etc. Faltou o item enunciar que

deve ser no interesse da arrecadação ou da fiscalização dos

tributos.

O terceiro item é falso, porque quando um sujeito passivo não

está sujeito ao imposto, mas apenas a prestar informações ao fisco

sobre matéria de interesse da fiscalização, esta é sua obrigação

tributária acessória e não principal.

5. (ESAF/AFRFB/2010) Sobre a obrigação tributária

principal e acessória e sobre o fato gerador do tributo,

assinale a opção correta.

a) Segundo o Código Tributário Nacional, a obrigação de

pagar multas e juros tributários constitui-se como obrigação

acessória.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

33www.pontodosconcursos.com.br

b) A obrigação acessória, quando não observada, converte-

se em obrigação principal somente em relação à penalidade

pecuniária.

c) A existência de uma obrigação tributária acessória

pressupõe a existência de uma obrigação tributária

principal.

d) A instituição de obrigação acessória, com a finalidade de

dar cumprimento à obrigação principal, deve atenção ao

princípio da estrita legalidade.

e) No Sistema Tributário Nacional, admite-se que a

obrigação de fazer, em situações específicas, seja

considerada obrigação tributária principal.

Letra (A). A obrigação de pagar multas e juros tributários

constitui-se como obrigação tributária principal (art. 113, §1°, CTN).

Logo, incorreta.

Letra (B). A obrigação acessória, pelo simples fato da sua

inobservância, converte-se em obrigação principal relativamente à

penalidade pecuniária (art. 113, §3°, CTN). Isto significa, noutras

palavras, que quando o contribuinte descumpre o dever de realizar a

declaração de rendimentos (obrigação acessória) faz surgir uma

obrigação principal, que é o dever de pagar a multa fiscal. Logo,

correta.

Letra (C). A obrigação tributária acessória é autônoma em

relação à obrigação tributária principal. Mesmo que o contribuinte não

esteja obrigado a cumprir a obrigação principal, a acessória subsiste.

Logo, incorreta.

Letra (D). A obrigação acessória decorre da legislação tributária

(art. 113, §2º, CTN). Decerto, a legislação tributária compreende não

somente as leis (inclusive tratados e convenções internacionais),

como também os decretos e as normas complementares que versem,

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

34www.pontodosconcursos.com.br

no todo ou em parte, sobre tributos e relações jurídicas a eles

pertinentes (art. 96 do CTN). Logo, incorreta.

Letra (E). A obrigação tributária acessória significa obrigação de

fazer (positiva) ou não fazer (negativa), despida de qualquer cunho

pecuniário. E a obrigação principal é a prestação representante do ato

de pagar (tributo ou multa). Portanto, a obrigação principal é uma

obrigação de dar, com cunho pecuniário (dinheiro), e não obrigação

de fazer. Logo, incorreta.

6. (ESAF/AFTN) A obrigação que tem por objeto o pagamento

de multa é chamada de obrigação _______________ .

_______________ dessa obrigação é a situação definida em

lei como necessária e suficiente à ocorrência desta. A validade

jurídica dos atos efetivamente praticados não interessa na

interpretação de norma definidora _______________ .

Escolha a opção que contenha as palavras que, correta e

respectivamente, preencham o sentido dos períodos acima.

a) principal / O fato gerador / do fato gerador

b) impositiva / O efeito / do lançamento

c) penal / O lançamento / da cobrança

d) sancionatória / O fato gerador / da condição suspensiva

e) punitiva / A fonte / da outorga de isenção

A resposta é a letra “a”, pois a obrigação que tem por objeto o

pagamento de multa é chamada de obrigação principal (art. 113,

§1°, do CTN).

O fato gerador dessa obrigação é a situação definida em lei

como necessária e suficiente à ocorrência desta (art. 114, do

CTN).

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

35www.pontodosconcursos.com.br

A validade jurídica dos atos efetivamente praticados não

interessa na interpretação de norma definidora do fato gerador (art.

118, inc. I, do CTN).

7. (ESAF/AFRF/2005) Leia cada um dos assertos abaixo e

assinale (V) ou (F), conforme seja verdadeiro ou falso. Depois,

marque a opção que contenha a exata seqüência.

( ) A situação definida em lei, desde que necessária para o

nascimento da obrigação tributária principal é o seu fato

gerador.

( ) Qualquer situação que, na forma da legislação aplicável,

impõe a prática de um ato que não tenha por objeto o

pagamento de tributo ou multa, é obrigação tributária

acessória.

( ) Atos ou negócios jurídicos praticados com a finalidade de

encobrir a ocorrência do fato gerador do tributo ou a natureza

dos elementos constitutivos da obrigação tributária, desde que

legítimos perante a legislação civil, não podem ser

desconsiderados pela autoridade tributária.

a) V V V

b) F V V

c) F F F

d) F F V

e) V F V

A resposta é a letra “c” (F, F, F).

O primeiro item é falso, porque o fato gerador da obrigação

principal é a situação definida em lei como necessária e suficiente à

sua ocorrência. Faltou no item suficiente. É o detalhe do detalhe

fazendo a diferença.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

36www.pontodosconcursos.com.br

O segundo item é falso, porque a não é qualquer situação

que, na forma da legislação aplicável, impõe a prática de um ato que

não tenha por objeto o pagamento de tributo ou multa, é obrigação

tributária acessória. Esta decorre da legislação tributária e tem por

objeto as prestações, positivas ou negativas, nela previstas no

interesse da arrecadação ou da fiscalização dos tributos.

O terceiro item é falso, porque diz que atos ou negócios

jurídicos praticados com a finalidade de encobrir a ocorrência do fato

gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, desde que legítimos perante a legislação

civil, não podem ser desconsiderados pela autoridade

tributária.

O art. 116, parágrafo único, do CTN é claríssimo: “A

autoridade administrativa poderá desconsiderar atos ou negócios

jurídicos praticados com a finalidade de dissimular a ocorrência do

fato gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária”.

8. (ESAF/AFTE/RN/2005/adaptada) Marque a resposta

correta, considerando as formulações abaixo.

I – A definição legal do fato gerador deve ser verificada

independentemente da validade jurídica dos atos praticados.

II - A obrigação tributária acessória, pelo simples fato da sua

inobservância, converte-se em obrigação principal

relativamente à penalidade não pecuniária.

III - O Código Tributário Nacional não permite a tributação de

rendas provenientes de atividades ilícitas.

IV - De acordo com o Código Tributário Nacional, cabe

exclusivamente à autoridade judicial competente

desconsiderar, em decisão fundamentada, os atos ou negócios

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

37www.pontodosconcursos.com.br

jurídicos praticados com a finalidade de dissimular a natureza

dos elementos constitutivos da obrigação tributária.

a) Somente I é verdadeira.

b) Somente I e II são verdadeiras.

c) Somente I, II e III são verdadeiras.

d) Somente II, III e IV são verdadeiras.

e) Somente III e IV são verdadeiras.

A resposta é letra “a”. Somente I é verdadeira.

O primeiro item é verdadeiro, porque a definição legal do fato

gerador independe da validade jurídica dos atos efetivamente

praticados pelos contribuintes, responsáveis, ou terceiros, bem como

da natureza do seu objeto ou dos seus efeitos;

O segundo item é falso, porque a obrigação tributária

acessória, pelo simples fato da sua inobservância, converte-se em

obrigação principal relativamente à penalidade pecuniária. E a

questão dispõe de forma errada que é “não pecuniária”.

O terceiro item é falso, porque o Código Tributário Nacional

(CTN) permite a tributação de rendas provenientes de atividades

ilícitas, como demonstrado nesta aula.

O quarto item é falso, porque o Código Tributário Nacional não

estabelece que cabe exclusivamente à autoridade judicial

competente desconsiderar, os atos ou negócios jurídicos praticados

com a finalidade de dissimular a natureza dos elementos constitutivos

da obrigação tributária, mas sim a autoridade administrativa

observados os procedimentos a serem estabelecidos em lei ordinária.

9. (ESAF/IRB/2006) Assinale a alternativa correta.

a) A validade jurídica dos atos efetivamente praticados pelo

sujeito passivo é um dos elementos que devem ser

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

38www.pontodosconcursos.com.br

considerados na interpretação da definição legal do fato

gerador.

b) a autoridade administrativa poderá desconsiderar atos ou

negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou dos elementos

constitutivos da obrigação tributária, observados os

procedimentos do Código Tributário Nacional.

c) A definição legal do fato gerador não pode ser verificada se

for abstraída a validade jurídica dos atos praticados.

d) uma vez verificado o nascimento da obrigação tributária,

com a realização do fato gerador, o sujeito passivo torna-se

imediatamente compelível ao pagamento do tributo

pertinente, sendo desnecessária a prática de quaisquer atos

formais por parte do sujeito ativo, em quaisquer hipóteses.

e) O Código Tributário Nacional admite que a autoridade

administrativa, desde que observados os procedimentos a

serem estabelecidos em lei ordinária, desconsidere atos ou

negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos

elementos constitutivos da obrigação tributária.

A resposta é letra “e”, segundo o art. 116, parágrafo único, do

CTN.

A letra “a” é incorreta, uma vez que a validade jurídica dos

atos efetivamente praticados pelo sujeito passivo não devem ser

considerados na interpretação da definição legal do fato gerador.

A letra “b” é incorreta, uma vez que a autoridade

administrativa poderá desconsiderar atos ou negócios jurídicos

praticados com a finalidade de dissimular a ocorrência do fato

gerador do tributo ou dos elementos constitutivos da obrigação

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

39www.pontodosconcursos.com.br

tributária, observados os procedimentos a serem estabelecidos em lei

ordinária e não no Código Tributário Nacional (lei complementar).

A letra “c” é incorreta, uma vez que a definição legal do fato

gerador pode ser verificada se for abstraída a validade jurídica dos

atos praticados.

A letra “d” é incorreta (assunto da aula de lançamento

tributário), pois a obrigação tributária apenas torna-se líquida e

exigível pela constituição do crédito tributário através do lançamento

tributário feito pela autoridade administrativa competente, conforme

o art. 142 do CTN, e não com a realização do fato gerador.

10. (ESAF/AFRF/2003) Avalie o acerto das afirmações adiante

e marque com V as verdadeiras e com F as falsas; em

seguida, marque a opção correta.

( ) Salvo disposição de lei em contrário, considera-se ocorrido

o fato gerador e existentes os seus efeitos, tratando-se de

situação jurídica, desde o momento em que se verifiquem as

circunstâncias materiais necessárias a que produza os efeitos

que normalmente lhe são próprios.

( ) A autoridade administrativa poderá desconsiderar atos ou

negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos

elementos constitutivos da obrigação tributária, observados os

procedimentos a serem estabelecidos em lei ordinária.

( ) Quando o fato gerador da obrigação tributária é um

negócio jurídico sob condição suspensiva, considera-se nascida

a obrigação desde o momento em que se verificar a condição.

a) F, V, V.

b) F, F, V.

c) F, F, F.

d) V, V, F.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

40www.pontodosconcursos.com.br

e) V, F, F.

A resposta é letra “a” (F,V,V).

O primeiro item é falso, porque, salvo disposição de lei em

contrário, considera-se ocorrido o fato gerador e existentes os seus

efeitos, tratando-se de situação jurídica, desde o momento em que

esteja definitivamente constituída, nos termos de direito

aplicável (art. 116, inc. II, do CTN).

O segundo item é verdadeiro, porque a autoridade

administrativa poderá desconsiderar atos ou negócios jurídicos

praticados com a finalidade de dissimular a ocorrência do fato

gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária (art. 116, par. Único, do CTN).

O terceiro item é verdadeiro, porque quando o fato gerador da

obrigação tributária é um negócio jurídico sob condição suspensiva,

considera-se nascida a obrigação desde o momento em que se

verificar a condição (art. 117, inc. I, do CTN).

11. (ESAF/Gestor/MG/2005) Assinale a opção correta.

a) A obrigação tributária nasce com o lançamento.

b) A aplicação de multa pelo atraso no pagamento do tributo é

a única forma de obrigação tributária acessória que a lei pode

prever.

c) Segundo o Código Tributário Nacional, a renda obtida com a

prática do crime de contrabando não pode ser tributada.

d) O fato gerador é a situação definida em lei como necessária

e suficiente para que se considere surgida a obrigação

tributária.

e) A hipótese de incidência é o fato da vida que gera, diante

do que dispõe a lei tributária, o dever de pagar o tributo.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

41www.pontodosconcursos.com.br

A resposta é letra “d”. É dispositivo literal do CTN. Fato

gerador da obrigação principal é a situação definida em lei como

necessária e suficiente à sua ocorrência (art. 114).

A letra “a” é incorreta, uma vez que a obrigação tributária não

nasce com o lançamento e sim com o fato gerador.

A letra “b” é incorreta, uma vez que a obrigação de pagar a

multa pelo atraso no pagamento do tributo é uma obrigação

tributária principal.

A letra “c” é incorreta, uma vez que a renda obtida com a

prática do crime de contrabando pode ser tributada.

A letra “e” é incorreta, pois o fato da vida que gera, diante do

que dispõe a lei tributária, o dever de pagar o tributo é o fato

imponível (fato gerador in concreto) e não a hipótese de incidência

(fato gerador in abstrato).

12. (ESAF/AFTE/MG/2005) Considerando o tema

“obrigação tributária”, marque com (V) a assertiva verdadeira

e com (F) a falsa, assinalando ao final a opção

correspondente.

( ) A obrigação acessória nasce em razão da ocorrência de um

fato gerador, contudo depende sempre de uma providência a

ser tomada pela autoridade fiscal.

() A definição legal do fato gerador deve ser verificada

independentemente da validade jurídica dos atos praticados.

( ) O legislador não poderá autorizar a desconsideração dos

atos ou negócios jurídicos praticados com a finalidade de

eclipsar a ocorrência do fato gerador do tributo ou a natureza

dos elementos constitutivos da obrigação tributária, desde que

observados pelo sujeito passivo as normas próprias do direito

privado.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

42www.pontodosconcursos.com.br

( ) Quando o fato gerador da obrigação tributária é um

negócio jurídico sob condição suspensiva, considera-se nascida

a obrigação desde o momento em que se verificar a condição.

( ) É vedado aos Estados instituírem contribuição de melhoria.

a) F, V, F, V, F.

b) F, V, F, V, V.

c) F, V, V, V, F.

d) V, F, V, F, V.

e) V, V, V, V,V.

A resposta é letra “a” (F, V, F, V, F).

O primeiro item é falso, porque a obrigação acessória decorre

da legislação tributária e tem por objeto as prestações, positivas ou

negativas, nela previstas no interesse da arrecadação ou da

fiscalização dos tributos.

O segundo item é verdadeiro, porque a definição legal do fato

gerador deve ser verificada independentemente da validade jurídica

dos atos praticados.

O terceiro item é falso, porque o legislador poderá autorizar a

autoridade administrativa poderá desconsiderar atos ou negócios

jurídicos praticados com a finalidade de dissimular a ocorrência do

fato gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária.

O quarto item é verdadeiro, porque quando o fato gerador da

obrigação tributária é um negócio jurídico sob condição suspensiva,

considera-se nascida a obrigação desde o momento em que se

verificar a condição.

O quinto item é falso, porque não é vedado (proibido) aos

Estados instituírem contribuição de melhoria.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

43www.pontodosconcursos.com.br

13. (ESAF/AFTM/FORTALEZA/2003) Com base em disposições

expressas do Código Tributário Nacional, avalie as formulações

seguintes, relativas aos temas obrigação tributária e fato

gerador, e, ao final, assinale a opção que corresponde à

resposta correta:

I. Fato gerador da obrigação tributária principal é a situação

definida em lei, que impõe a prática ou a abstenção de ato não

caracterizador de obrigação tributária acessória.

II. Os efeitos dos fatos efetivamente ocorridos devem ser

considerados na interpretação da definição legal do fato

gerador.

III. Salvo disposição de lei em contrário, considera-se ocorrido

o fato gerador e existentes os seus efeitos, tratando-se de

situação jurídica, desde o momento em que se verifiquem as

circunstâncias materiais necessárias a que produza os efeitos

que normalmente lhe são próprios.

IV. A autoridade administrativa poderá desconsiderar atos ou

negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos

elementos constitutivos da obrigação tributária, observados os

procedimentos a serem estabelecidos em lei ordinária.

a) Apenas a formulação IV é correta.

b) Apenas as formulações II e IV são corretas.

c) Apenas as formulações III e IV são corretas.

d) Apenas as formulações I, II e III são corretas.

e) Apenas as formulações II e III são corretas.

A resposta é letra “a”. Apenas a formulação IV é correta.

O primeiro item é falso, porque o fato gerador da obrigação

principal é a situação definida em lei como necessária e suficiente à

sua ocorrência.

CURSO ON-LINE – PROFESSOR: EDVALDO NILO

44www.pontodosconcursos.com.br

O segundo item é falso, porque os efeitos dos fatos

efetivamente ocorridos não devem ser considerados na

interpretação da definição legal do fato gerador.

O terceiro item é falso, porque, salvo disposição de lei em

contrário, considera-se ocorrido o fato gerador e existentes os seus

efeitos, tratando-se de situação jurídica, desde o momento em que

esteja definitivamente constituída, nos termos de direito aplicável.

O quarto item é verdadeiro, porque a autoridade

administrativa poderá desconsiderar atos ou negócios jurídicos

praticados com a finalidade de dissimular a ocorrência do fato

gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária.

14. (ESAF/TTN/94) Sendo o fato gerador de um tributo, em

certo caso, um negócio jurídico condicional, tem-se como

ocorrido o fato gerador

a) desde o momento do implemento da condição, se esta for

suspensiva.

b) desde o momento da prática do ato ou da celebração do

negócio, se a condição for suspensiva.

c) desde o momento da implementação da condição, se esta

for resolutória.

d) desde o momento da implementação da celebração do

negócio, seja a condição resolutória ou suspensiva.