Embed Size (px)

Citation preview

DISCIPLINAContabilidade Aplicada

Curso: PGTurma: 1º Período

Prof.: Vinícius Souto Maior

CONTABILIDADE APLICADAProcessos Gerenciais

Prof.: Vinícius Souto Maior

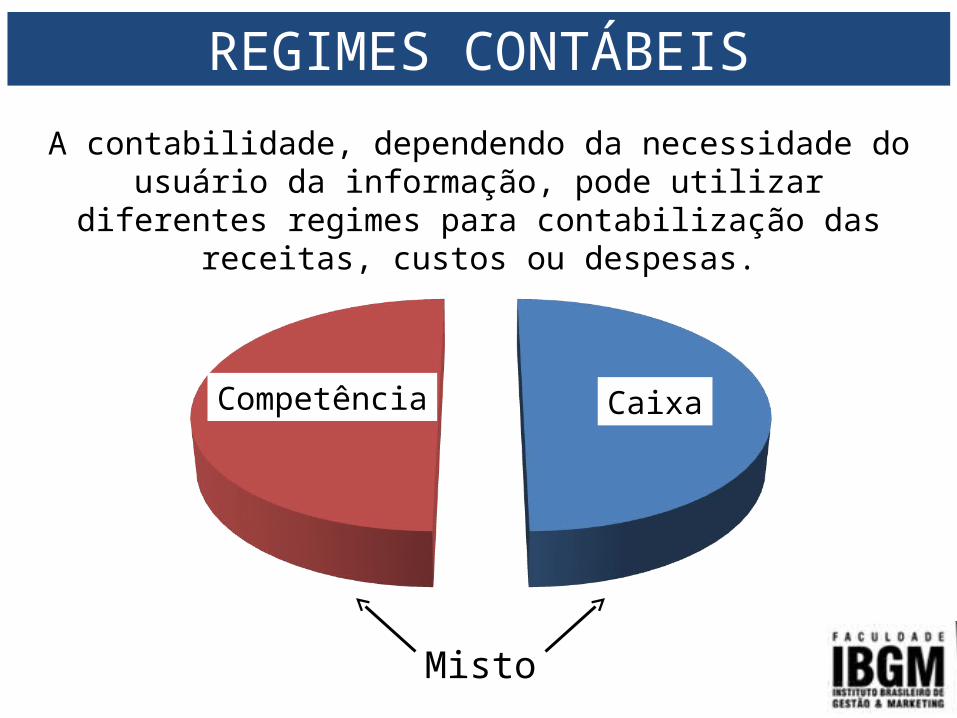

REGIMES CONTÁBEIS

A contabilidade, dependendo da necessidade do usuário da informação, pode utilizar diferentes regimes para contabilização

das receitas, custos ou despesas.

Competência Caixa

Misto

1.1. Regime de Caixa

É o registro contábil, no momento da efetivação, de

pagamento ou recebimento, não importando a que

período se refere o fato. Diferentemente do Regime de

Competência, o Regime de Caixa considera o registro dos

documentos quando estes são pagos, liquidados ou

recebidos, como se fosse uma conta bancária.

1.2. Regime de Competência

Determina que as receitas e as despesas devem ser

incluídas na apuração do resultado do período em que

ocorreram, independentemente de recebimento ou

pagamento.

1.3. Regime Misto

Consiste em utilizar o regime de caixa para as receitas e o regime de competência para as despesa.

O regime de competência é o mais utilizado para entidades comerciais, industriais e prestadoras de serviço.

O regime de caixa é mais utilizado em entidades sem fins lucrativos.

O regime misto é mais utilizado em organizações governamentais.

Ao elaborar a Contabilidade gerencial, pode-se utilizar um dos três tipos de regime, dependendo da informação que se pretende gerar e da decisão a ser tomada.

Por exemplo, se o gerente da entidade precisa saber se vai ter dinheiro para pagar suas contas, é necessário informações de caixa.

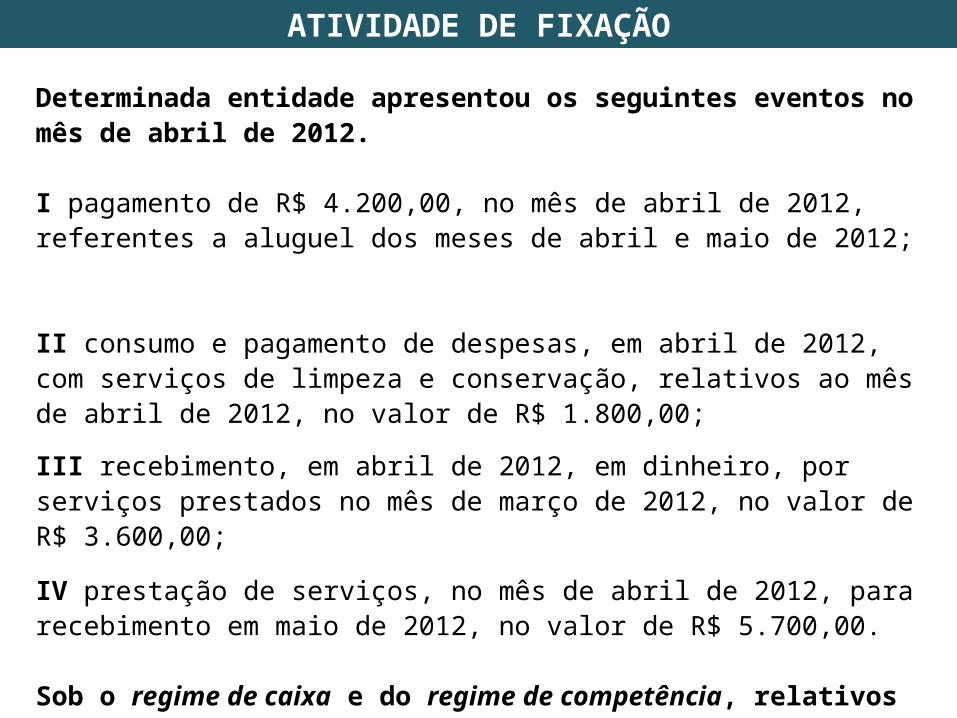

ATIVIDADE DE FIXAÇÃO

Determinada entidade apresentou os seguintes eventos no mês de abril de 2012.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

Sob o regime de caixa e do regime de competência, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada, responda:

A apuração dos resultados é a mesma independente o regime considerado?

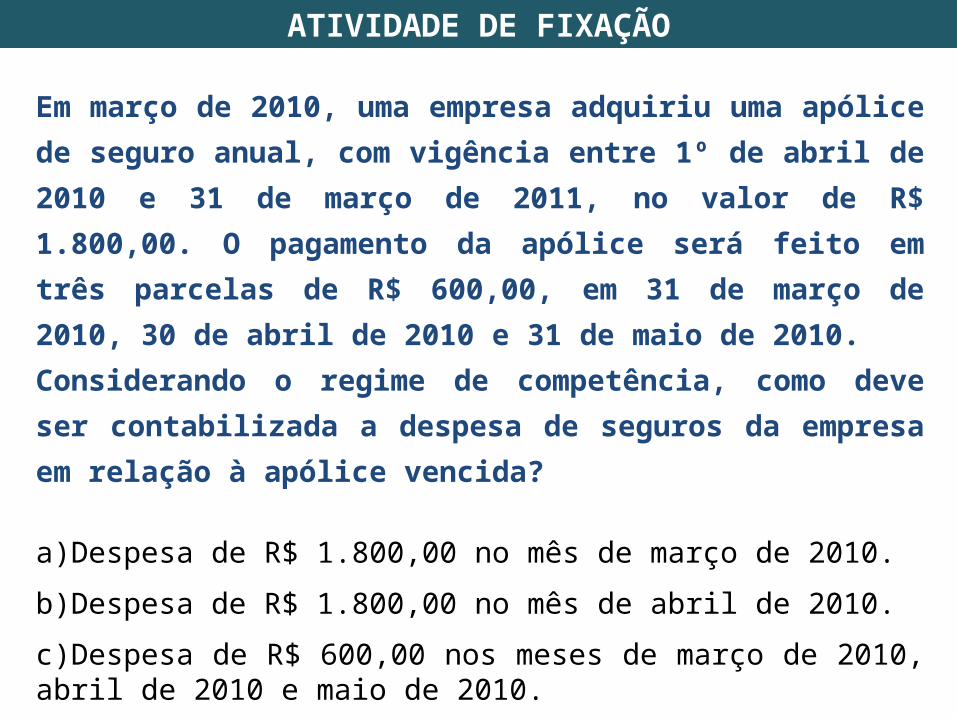

ATIVIDADE DE FIXAÇÃO

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual,

com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor

de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$

600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de

2010.

Considerando o regime de competência, como deve ser contabilizada a

despesa de seguros da empresa em relação à apólice vencida?

a)Despesa de R$ 1.800,00 no mês de março de 2010.

b)Despesa de R$ 1.800,00 no mês de abril de 2010.

c)Despesa de R$ 600,00 nos meses de março de 2010, abril de 2010 e maio de 2010.

d)Despesa de R$ 150,00 nos meses de abril de 2010 a março de 2011.

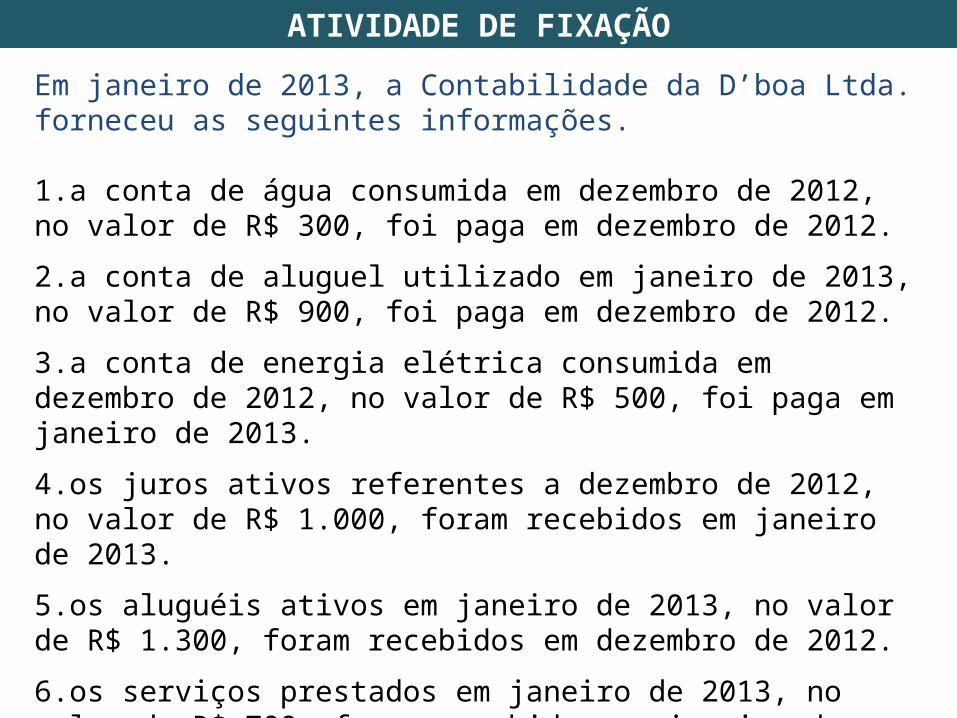

ATIVIDADE DE FIXAÇÃO

Em janeiro de 2013, a Contabilidade da D’boa Ltda. forneceu as seguintes informações.

1.a conta de água consumida em dezembro de 2012, no valor de R$ 300, foi paga em dezembro de 2012.

2.a conta de aluguel utilizado em janeiro de 2013, no valor de R$ 900, foi paga em dezembro de 2012.

3.a conta de energia elétrica consumida em dezembro de 2012, no valor de R$ 500, foi paga em janeiro de 2013.

4.os juros ativos referentes a dezembro de 2012, no valor de R$ 1.000, foram recebidos em janeiro de 2013.

5.os aluguéis ativos em janeiro de 2013, no valor de R$ 1.300, foram recebidos em dezembro de 2012.

6.os serviços prestados em janeiro de 2013, no valor de R$ 700, foram recebidas em janeiro de 2013.

ATIVIDADE DE FIXAÇÃO

Um contador que utiliza o regime de CAIXA para apurar os resultados obteve:

a)Lucro em janeiro de 2013 de R$ 1.700 b)Lucro em dezembro 2012 de R$ 200 c)Prejuízo em dezembro de 2012 de R$ 1.200 d)Lucro em janeiro de 2013 de R$ 1.200 e)Prejuízo em janeiro de 2013 de R$ 500

Um contador que utiliza o regime de COMPETÊNCIA para apurar os resultados obteve:

a)Lucro em dezembro 2012 de R$ 1.000 b)Prejuízo em janeiro de 2013 de R$ 900 c)Lucro em janeiro de 2013 de R$ 2.000 d)Prejuízo em dezembro de 2012 de R$ 800 e)Lucro em janeiro de 2013 de R$ 1.100