Embed Size (px)

Citation preview

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

1

www.pontodosconcursos.com.br

Aula 10

Olá, Pessoal!

Esta é a décima e última aula do curso. Gostaríamos de agradecer a vocês pela confiança que depositaram em nosso trabalho e esperamos que vocês tenham ficado satisfeitos. O edital de EPPGG deve sair em pouco tempo. Caso ele venha com algumas alterações, vamos tentar montar uma aula extra. O fórum ficará aberto para que vocês possam tirar suas dúvidas.

Gostaríamos de pedir desculpas pelos atrasos em algumas das aulas. Sabemos que isso prejudica o aprendizado de vocês. Infelizmente não conseguimos dar conta da quantidade de matéria que as aulas apresentaram.

Nesta aula, veremos os seguintes itens do edital:

(EPPGG) 11. Sistema de Planejamento e Orçamento do Governo Federal: fundamentos legais; conceitos básicos do sistema de planejamento, orçamento e financeiro; gestão por programas; integração planejamento e orçamento; eficiência do gasto público; custos.

(EPPGG) 12. Gestão de suprimentos e logística na administração pública. A modernização do processo de compras.

(EPPGG) 13. Gestão de contratos e convênios no setor público.

SUMÁRIO

1 SISTEMA DE PLANEJAMENTO E ORÇAMENTO DO GOVERNO FEDERAL ..................................................... 2

1.1 FUNDAMENTOS LEGAIS ...................................................................................................................................... 3 1.2 CONCEITOS BÁSICOS DO SISTEMA DE PLANEJAMENTO, ORÇAMENTO E FINANCEIRO ....................................................... 19 1.3 GESTÃO POR PROGRAMAS ................................................................................................................................ 27 1.4 INTEGRAÇÃO PLANEJAMENTO E ORÇAMENTO ....................................................................................................... 33 1.5 EFICIÊNCIA DO GASTO PÚBLICO E CUSTO .............................................................................................................. 35

2 GESTÃO DE SUPRIMENTOS E LOGÍSTICA NA ADMINISTRAÇÃO PÚBLICA ................................................. 40

2.1 FUNÇÃO COMPRA ........................................................................................................................................... 40 2.2 ESTOQUE ...................................................................................................................................................... 47 2.3 A MODERNIZAÇÃO DO PROCESSO DE COMPRAS. .................................................................................................... 51

3 GESTÃO DE CONTRATOS E CONVÊNIOS NO SETOR PÚBLICO ................................................................... 61

3.1 CONTRATOS ADMINISTRATIVOS ......................................................................................................................... 61 3.2 CONVÊNIOS ................................................................................................................................................... 70

4 QUESTÕES COMENTADAS ..................................................................................................................... 75

5 LISTA DAS QUESTÕES ............................................................................................................................ 91

6 GABARITO ............................................................................................................................................. 97

7 LEITURA SUGERIDA ............................................................................................................................... 98

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

2

www.pontodosconcursos.com.br

8 BIBLIOGRAFIA ....................................................................................................................................... 98

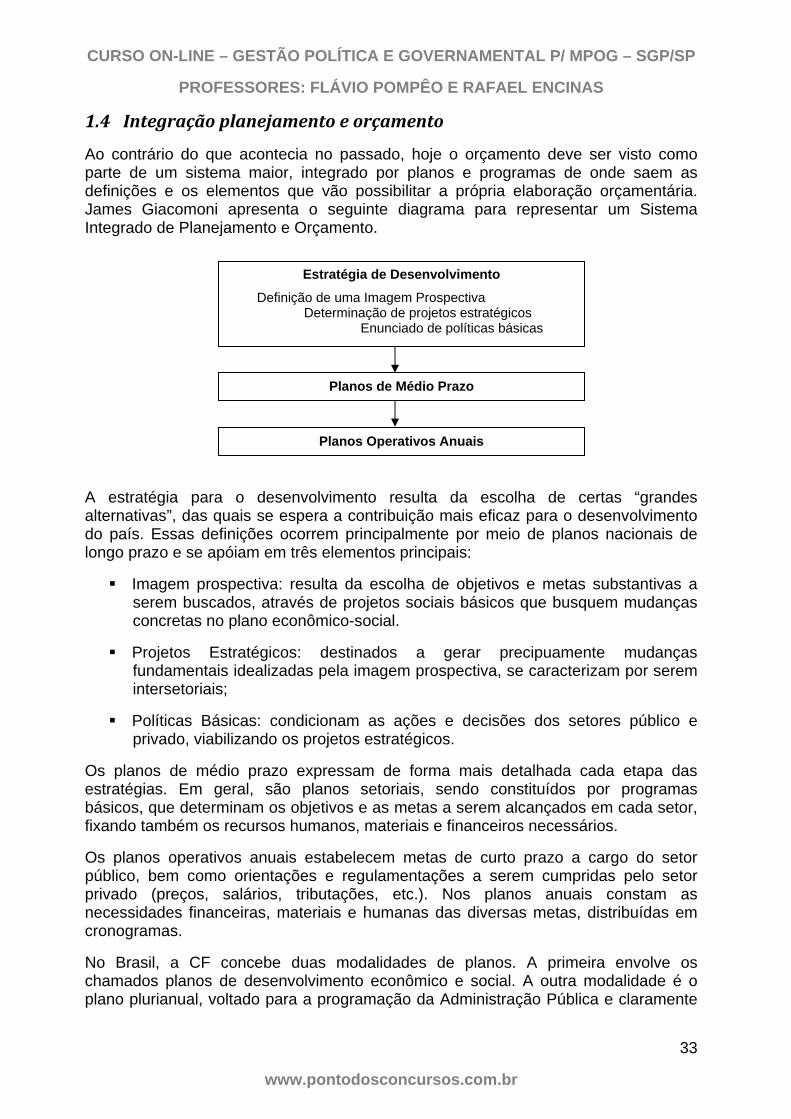

1 Sistema de Planejamento e Orçamento do Governo Federal

O Brasil possui uma longa tradição em planejamento. Vimos na aula 03 que é a partir do Governo Vargas, que buscou modernizar a administração pública brasileira no sentido da aplicação dos princípios da administração científica e da administração burocrática, que tem início no país a visão de que o orçamento deve ser usado com um instrumento de planejamento.

No entanto, a experiência de planejamento econômico no País, com início em meados da década de 1940, perde força durante a década de 1980 na esfera pública federal. O período foi marcado por uma grave crise fiscal e todas as atenções dos agentes governamentais se voltaram para o combate à inflação. Fatores externos, como os períodos de crise mundial (crise do petróleo e da dívida externa) e de inflação alta no Brasil, contribuíram para o esvaziamento da função “planejamento”.

Já nos anos 90, com a maior integração do País à economia mundial, pelo avanço no processo de redemocratização e pelas restrições das finanças públicas, ocorre o ressurgimento do planejamento como instrumento para o desenvolvimento do País.

A CF/88 estabeleceu o atual sistema de planejamento e orçamento, em que o planejamento plurianual das políticas públicas se articula com a execução dos orçamentos anuais e com os instrumentos de controle fiscal. Além disso, as mudanças normativas introduzidas em 1998 propiciaram a integração “plano-orçamento” por meio de programas formulados com origem em problemas ou demandas da sociedade. Decorrem daí um plano e orçamento orientados para o resultado, o que torna o novo sistema de planejamento e orçamento peça fundamental para a implantação da gestão por resultados no País, pois a gestão por resultados, embora associada ao entorno político e institucional de um país, demanda instrumentos adequados para a administração pública.

Vimos na Aula 03 que o Decreto-Lei 200 organizou a administração pública na forma de sistemas. Vamos rever o texto do Decreto:

Art. 30. Serão organizadas sob a forma de sistema as atividades de pessoal, orçamento, estatística, administração financeira, contabilidade e auditoria, e serviços gerais, além de outras atividades auxiliares comuns a todos os órgãos da Administração que, a critério do Poder Executivo, necessitem de coordenação central.

§ 1º Os serviços incumbidos do exercício das atividades de que trata êste artigo consideram-se integrados no sistema respectivo e ficam, conseqüentemente, sujeitos à orientação normativa, à supervisão técnica e à fiscalização específica do órgão central do sistema, sem

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

3

www.pontodosconcursos.com.br

prejuízo da subordinação ao órgão em cuja estrutura administrativa estiverem.

As atividades de orçamento da administração pública também deveriam ser organizadas em um sistema. O Sistema de Planejamento e Orçamento Federal é constituído pelo órgão central que é o Ministério do Planejamento e seus órgãos específicos e pelos órgãos setoriais que são as unidades de planejamento e orçamento dos Ministérios, Advocacia-Geral da União (AGU) e Casa Civil, todos sujeitos à orientação normativa e à supervisão do órgão central.

Os órgãos setoriais do Sistema exercem sua função incorporando as unidades de planejamento das entidades vinculadas ao Ministério (Autarquias, Fundações e Empresas Públicas). Desta forma, obtêm-se: a articulação entre as funções de planejamento setorial (formulação, acompanhamento, avaliação e controle das políticas) e sua implementação; a integração da atuação governamental e a consistência das ações contidas no PPA.

1.1 Fundamentos Legais

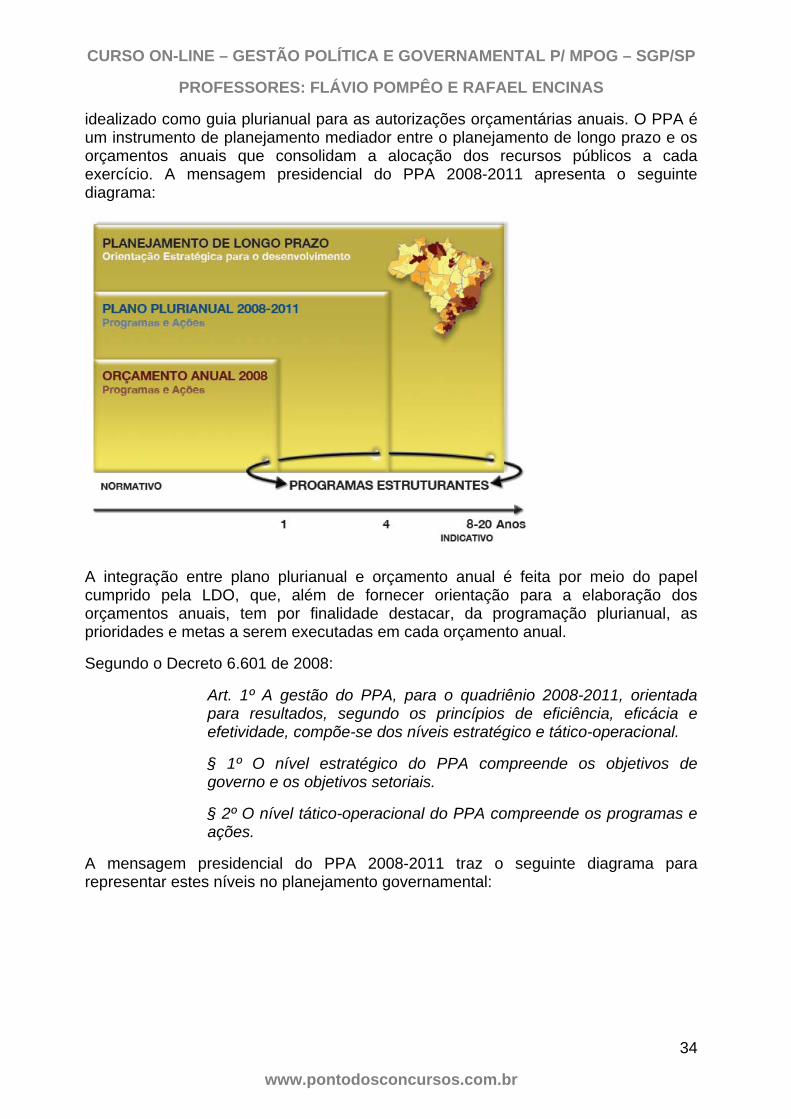

A CF/88 estabeleceu um novo sistema de planejamento público, que está ancorado no PPA e na Lei de Diretrizes Orçamentárias (LDO). Antes da CF/88 não existia o Plano Plurianual, mas sim, instrumentos semelhantes, a exemplo do Plano Plurianual de Investimentos - PPI, Plano Nacional de Desenvolvimento - PND, etc. A LDO é um instrumento sem similar no passado, e junto com a incorporação do planejamento no capítulo de finanças, é uma das grandes inovações no que respeita ao gasto público. A partir da Constituição ficam estabelecidos os principais instrumentos do sistema de planejamento e orçamento da administração pública, quais sejam o PPA, a LDO e a Lei de Orçamentos Anuais (LOA).

Segundo a CF:

§ 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

§ 2º - A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Normalmente, em concursos, temos a mania de ficar decorando partes da lei, até mesmo porque as bancas gostam de cobrar a literalidade, mudando uma ou outra palavra para tentar levar o candidato ao erro. Por isso, os concurseiros geralmente utilizam algumas ferramentas de memorização. No caso do PPA, para guardar que ele estabelece as Diretrizes, Objetivos e Metas, dizemos que ele estabelece o DOM.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

4

www.pontodosconcursos.com.br

Já a LDO estabelece as Metas e Prioridades. Vamos dar uma olhada em uma questão do CESPE:

1. (CESPE/PMV/2007) Entre os objetivos do PPA, está a definição clara das metas e prioridades da administração, bem como os resultados esperados.

Se formos resolver esta questão no estilo decoreba, marcaríamos a questão como errada, pois a CF fala que é a LDO que estabelece as metas e prioridades, enquanto o PPA estabelece o DOM. Mas aí temos que perguntar: então o PPA não estabelece prioridades? A resposta é: estabelece. Segundo o Ministério do Planejamento:

O Projeto de Lei do PPA define as prioridades do governo por um período de quatro anos e deve ser enviado pelo Presidente da República ao Congresso Nacional até o dia 31 de agosto do primeiro ano de seu mandato. De acordo com a Constituição Federal, o Projeto de Lei do PPA deve conter "as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada". O PPA estabelece a ligação entre as prioridades de longo prazo e a Lei Orçamentária Anual.

Por isso que a questão é CERTA. O PPA estabelece sim metas e prioridades da administração, junto com as diretrizes e os objetivos. Diretrizes são orientações ou princípios que nortearão a captação, gestão e gastos de recursos durante um determinado período, com vistas a alcançar os objetivos de Governo. Objetivos consistem na discriminação dos resultados que se pretende alcançar com a execução das ações governamentais que permitirão a superação das dificuldades diagnosticadas. Metas são a tradução quantitativa e qualitativa dos objetivos.

O PPA estabelecerá o DOM para:

Despesas de capital (construção de escolas e hospitais); Despesas correntes derivadas de despesas de capital (contratação de

pessoal necessário ao funcionamento de escolas e hospitais); Programas de duração continuada (superior ao exercício financeiro).

Geralmente, as despesas de capital são aquisições de móveis, imóveis, construção de estradas, prédios públicos, usinas etc. O governo planeja essas despesas no PPA porque em geral são despesas a serem realizadas em períodos superiores a um ano ou que beneficiarão a sociedade por longo tempo. Ao realizar um investimento, a exemplo da construção de uma estrada, o governo realiza despesas de capital. Posteriormente, para realizar a manutenção dessa estrada, realizam-se despesas correntes, por isso o termo “e outras delas decorrentes”.

Ainda segundo a CF/88:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

5

www.pontodosconcursos.com.br

§ 4º Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

O PPA é o principal instrumento de planejamento de médio prazo para a promoção do desenvolvimento. Ele foi concebido para ser o elemento central do novo sistema de planejamento, orientando os orçamentos anuais, por meio da LDO. O tripé PPA-LDO-LOA forma a base de um sistema integrado de planejamento e orçamento.

Segundo Pares e Valle, o PPA:

Emerge como instrumento de duplo propósito. De um lado, orienta a política pública e as grandes mudanças na sociedade, que necessitam de ações executadas num horizonte plurianual, ações que, portanto, devem ir além da programação prevista no orçamento anual. Essa é a razão de ser do planejamento de médio e longo prazo e que se torna consistente quando associado ao orçamento, figura central do gasto e do planejamento de curto prazo da ação de governo. De outro, cumpre a finalidade de apoiar a política fiscal de médio prazo, à medida que sua articulação com o orçamento permita-lhe incorporar e aferir os impactos fiscais, no médio prazo, de decisões presentes. As decisões alocativas passam a contar com um instrumento novo e habilitado a uma arbitragem também fiscal intertemporal entre os ganhos no presente e os custos futuros, ou vice-versa.

Esse uso do PPA como instrumento auxílio à política fiscal pode ser observado no art. 167 da CF/88:

§ 1º Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

O exercício financeiro no Brasil coincide com o ano civil, que vai de 1º de janeiro a 31 de dezembro, assim determina a Lei nº 4.320/64.

Ao assumir o mandato, em seu 1º ano de mandato, o Chefe do Poder Executivo elabora o seu planejamento de gastos, ou seja, estabelece o que pretende executar, em termos de obras e serviços, a exemplo de investimentos em segurança pública, saúde, educação, reajuste dos servidores, novos concursos, etc. Segundo o ADCT da CF/88:

§ 2º - Até a entrada em vigor da lei complementar a que se refere o art. 165, § 9º, I e II, serão obedecidas as seguintes normas:

I - o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subseqüente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa;

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

6

www.pontodosconcursos.com.br

Enquanto o governo elabora seu planejamento para os próximos quatro anos, ele está executando o último ano do PPA de seu antecessor, ou seja, ao assumir o governo ele herda um ano de planejamento do governo anterior. Apesar de o PPA ser elaborado para um período de quatro anos, ele não coincide com o mandato presidencial.

Para uma articulação efetiva entre o Plano Plurianual e os orçamentos anuais, a Constituição previu a LDO. A CF/88 previu o seu envio até o dia 15 de abril de cada ano. Com base na LDO aprovada pelo Legislativo, a Secretaria de Orçamento Federal elabora a proposta orçamentária para o ano seguinte, em conjunto com os Ministérios e as unidades orçamentárias dos poderes Legislativo e Judiciário. Por determinação constitucional, o governo é obrigado a encaminhar o Projeto de Lei do Orçamento ao Congresso Nacional até o dia 31 de agosto de cada ano. Acompanha o projeto uma Mensagem do Presidente da República, na qual é feito um diagnóstico sobre a situação econômica do país e suas perspectivas.

Com a LDO e a LOA o legislador pretendeu ampliar a discussão orçamentária dividindo-a em dois momentos. O primeiro, de natureza mais estratégica, centrado na definição das diretrizes e prioridades para o exercício subseqüente. Teria como alvo, também a discussão antecipada dos grandes agregados macroeconômicos, permitindo escolhas num ambiente de transparência fiscal. O segundo, de natureza mais operacional, focado na distribuição dos recursos nas ações de governo.

A LDO conterá:

As despesas de capital para o exercício financeiro subseqüente; A orientação para a elaboração da LOA; Alterações na legislação tributária; Políticas para as agências financeiras oficiais de fomento.

Ainda segundo a CF/88, art. 169:

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

Além daquelas atribuições citadas acima, a LDO autorizará:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

7

www.pontodosconcursos.com.br

A concessão de qualquer vantagem ou aumento de remuneração de servidores públicos;

A criação de cargos, empregos e funções ou alterações nas carreiras;

O Governo poderá inserir regras na LDO estabelecendo, por exemplo, que não serão destinados recursos na LOA para as obras em andamento com indícios de irregularidades apontadas pelo TCU. Assim, o governo estaria vinculando a destinação de recursos somente para aquelas obras que as irregularidades fossem sanadas.

A LRF trouxe uma série de inovações em relação à LDO. Ela aumentou o seu conteúdo e a transformou no principal instrumento de planejamento para uma administração orçamentária equilibrada. Além das atribuições assinaladas no texto da CF, a LDO deverá ainda, nos termos do art. 4º da LRF:

Dispor sobre o equilíbrio entre receitas e despesas; Aprovar normas para o controle de custos e a avaliação dos resultados

dos programas financiados pelo orçamento; Disciplinar as transferências de recursos a entidades públicas e

privadas; Estabelecer critérios e formas de limitação do emprenho, caso ocorram

os seguintes fatos: 1. Arrecadação da receita inferior à estimada, de modo a

comprometer as metas de resultado primário e nominal; 2. Necessidade de se reconduzir a dívida aos limites

estabelecidos;

Já a LOA Tem por finalidade a concretização dos objetivos e metas estabelecidos no Plano Plurianual. É o que poderíamos chamar de orçamento por excelência ou orçamento propriamente dito. É na lei orçamentária que o governo estima a arrecadação de receitas e fixa a realização de despesas para o período de um ano

§ 5º - A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

A LOA corresponde, na realidade a três suborçamentos:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

8

www.pontodosconcursos.com.br

Orçamento fiscal: De toda a Administração Pública, direta e indireta (todos os Poderes, MPU, TCU, órgãos, autarquias, fundações públicas, e sociedades de economia mista), englobando a despesa e a receita de toda a Administração para um exercício financeiro, menos os investimentos de empresas estatais e despesas relativas à Seguridade Social;

Orçamento de Investimento das Empresas Estatais: Abrange as empresas em que o Poder Público, direta ou indiretamente, detenha a maioria do capital social com direito a voto (empresas públicas e sociedades de economia mista)

Orçamento da Seguridade Social: Saúde, previdência e assistência social. Abrangerá todas as entidades e órgãos a ela vinculados, da Administração Direta e Indireta, bem como os fundos e as fundações instituídos e mantidos pelo Poder Público. A razão da desvinculação dessas ações do orçamento fiscal para um suborçamento específico da seguridade social é garantia de que esses recursos não serão desviados para qualquer fim. Busca conferir maior transparência à gestão da seguridade social.

Segundo a CF/88:

§ 7º - Os orçamentos previstos no § 5º, I e II, deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

Importante guardar neste artigo: 1) que são os orçamentos fiscal e de investimento das empresas estatais; 2) que eles serão compatibilizados com o PPA; 3) terão a função de reduzir desigualdades INTER-REGIONAIS; 4) critério populacional.

Todos os Poderes (Executivo, Legislativo, Judiciário e mais o Ministério Público), e demais órgãos (Unidades Orçamentárias) elaboram as suas propostas orçamentárias e encaminham para o Poder Executivo (Ministério do Planejamento, Orçamento e Gestão – MPOG), que faz a consolidação de todas as propostas e encaminha um projeto de Lei de Orçamento ao Congresso Nacional. Nenhuma proposta orçamentária, nem mesmo a do Poder Legislativo, pode ser encaminhada diretamente ao Congresso Nacional. Essa competência é, conforme a CF/88, privativa do Presidente da República (art 84, Inciso XXIII, da CF). Para a doutrina, a competência é exclusiva e vinculada.

A LRF também introduziu mudanças no conteúdo da LOA. A LRF estabeleceu que a LOA deverá dispor sobre as seguintes matérias:

Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais;

Será acompanhado do documento a que se refere o § 6º do art. 165 da CF (demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia), bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

9

www.pontodosconcursos.com.br

Conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei diretrizes orçamentárias.

A reserva de contingência é uma dotação orçamentária não específica, ou seja, não é destinada a nenhum órgão, fundo ou despesa. É um determinado valor (dotação) que deverá estar contida na LOA e a sua forma de utilização e montante serão estabelecidos na LDO.

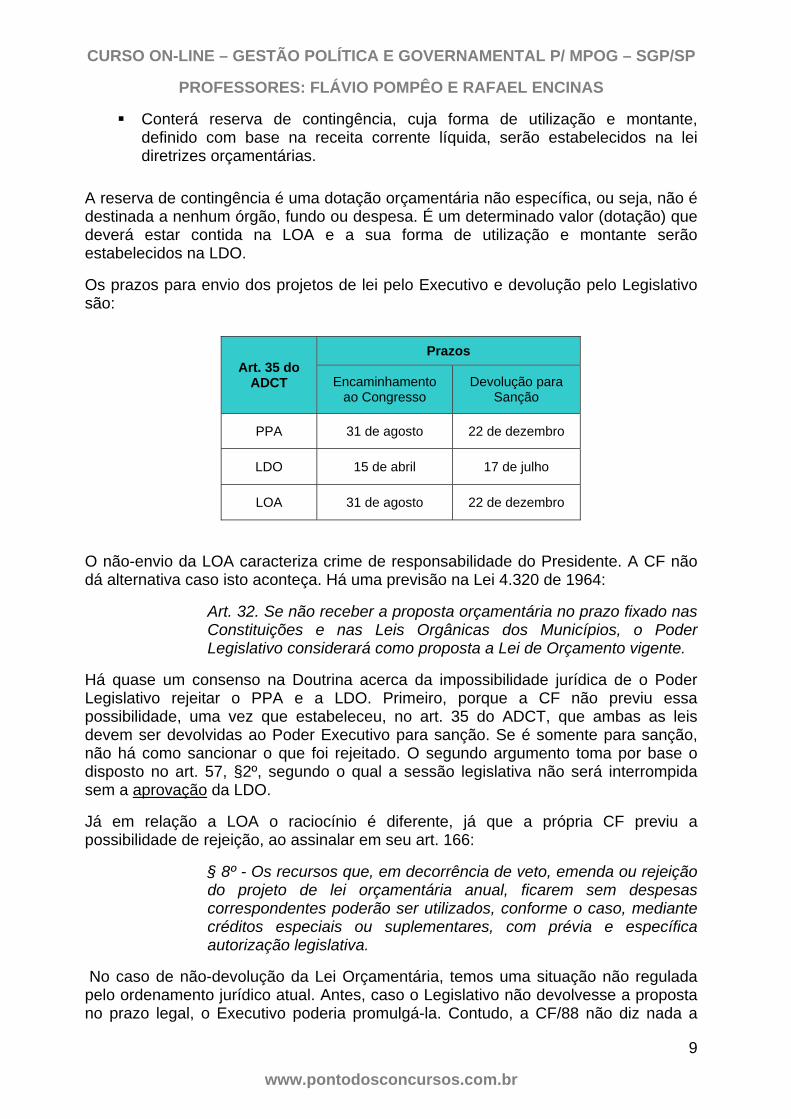

Os prazos para envio dos projetos de lei pelo Executivo e devolução pelo Legislativo são:

Art. 35 do ADCT

Prazos

Encaminhamento ao Congresso

Devolução para Sanção

PPA 31 de agosto 22 de dezembro

LDO 15 de abril 17 de julho

LOA 31 de agosto 22 de dezembro

O não-envio da LOA caracteriza crime de responsabilidade do Presidente. A CF não dá alternativa caso isto aconteça. Há uma previsão na Lei 4.320 de 1964:

Art. 32. Se não receber a proposta orçamentária no prazo fixado nas Constituições e nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Há quase um consenso na Doutrina acerca da impossibilidade jurídica de o Poder Legislativo rejeitar o PPA e a LDO. Primeiro, porque a CF não previu essa possibilidade, uma vez que estabeleceu, no art. 35 do ADCT, que ambas as leis devem ser devolvidas ao Poder Executivo para sanção. Se é somente para sanção, não há como sancionar o que foi rejeitado. O segundo argumento toma por base o disposto no art. 57, §2º, segundo o qual a sessão legislativa não será interrompida sem a aprovação da LDO.

Já em relação a LOA o raciocínio é diferente, já que a própria CF previu a possibilidade de rejeição, ao assinalar em seu art. 166:

§ 8º - Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

No caso de não-devolução da Lei Orçamentária, temos uma situação não regulada pelo ordenamento jurídico atual. Antes, caso o Legislativo não devolvesse a proposta no prazo legal, o Executivo poderia promulgá-la. Contudo, a CF/88 não diz nada a

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

10

www.pontodosconcursos.com.br

respeito. Na falta de regra que regule esta não devolução, as LDOs vêm tratando desta questão, na medida em que estabelece que o Poder Executivo fica autorizado a gastar determinada proporção (X/12) da proposta que ainda está tramitando.

O PPA, a LDO e a LOA serão apreciados pelo Congresso Nacional de acordo com o regimento comum.

Art. 166. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum. § 1º - Caberá a uma Comissão mista permanente de Senadores e Deputados: I - examinar e emitir parecer sobre os projetos referidos neste artigo e sobre as contas apresentadas anualmente pelo Presidente da República; II - examinar e emitir parecer sobre os planos e programas nacionais, regionais e setoriais previstos nesta Constituição e exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo da atuação das demais comissões do Congresso Nacional e de suas Casas, criadas de acordo com o art. 58.

A Comissão Mista de Orçamento examinará e emitirá um parecer sobre os projetos de lei e também sobre as contas prestadas pelo Presidente anualmente. Além disso, esta comissão examinará e emitirá parecer sobre os planos e programas nacionais, regionais e setoriais, além de exercer o acompanhamento e a fiscalização orçamentária.

§ 2º - As emendas serão apresentadas na Comissão mista, que sobre elas emitirá parecer, e apreciadas, na forma regimental, pelo Plenário das duas Casas do Congresso Nacional.

Os parlamentares poderão propor emendas aos projetos de lei, que serão examinadas pela Comissão Mista Permanente e apreciadas pelo Congresso.

§ 3º - As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou III - sejam relacionadas:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

11

www.pontodosconcursos.com.br

a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei.

As emendas a LOA devem passar por algumas exigências. A primeira delas é que sejam compatíveis com o PPA e com a LDO. A segunda é que indiquem os recursos necessários. Mas não é qualquer recurso. Só se admite os provenientes de anulação de despesa. Ou seja, não podem aumentar a despesa já existente no projeto de lei. Além disso, não poderão ser recursos de:

Dotação para pessoal e seus encargos; Serviço da dívida; Transferências tributárias constitucionais para Estados e Municípios.

As emendas também poderão tirar seus recursos da correção de erros e omissões. Além disso, elas poderão estar relacionadas com os dispositivos do texto do projeto de lei.

5º - O Presidente da República poderá enviar mensagem ao Congresso Nacional para propor modificação nos projetos a que se refere este artigo enquanto não iniciada a votação, na Comissão mista, da parte cuja alteração é proposta.

O Presidente da República poderá remeter mensagem ao Congresso Nacional, propondo modificações nos projetos de lei, enquanto não iniciada a votação, na Comissão Mista, da parte cuja alteração é proposta. A mensagem deve ser enviada antes da votação na Comissão Mista, e não da votação no plenário. A apreciação das leis orçamentárias será em sessão conjunta entre as duas casas, mas a apuração de votos é feita separadamente.

1.1.1 Programação Financeira e Cronograma de Execução Segundo a LRF:

Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Trata-se do princípio da programação. A LRF aprimorou o sistema de planejamento e controle da gestão das finanças públicas, introduzindo um ato novo pelo qual, dentro de 30 dias contados da publicação da LOA, deve-se estabelecer um sistema legal de fluxo de caixa com a previsão das despesas e também das receitas, como dispõe o art. 13 da LRF:

Art. 13. No prazo previsto no art. 8º, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da quantidade e

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

12

www.pontodosconcursos.com.br

valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa.

O art. 9º também trata da receita:

Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Aqui temos a limitação de empenho. Entre as novas atribuições da LDO está estabelecer critérios e formas de limitação de empenho, na ocorrência de arrecadação da receita inferior ao esperado, de modo a não comprometer as metas de resultado primário e nominal, previstas para o exercício.

Ao final de cada bimestre, quando for constatado que a realização da receita poderá não comportar as metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o MP deverão promover a limitação de empenho e movimentação financeira.

§ 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.

O parágrafo segundo retira da limitação de empenho algumas despesas, consideradas essenciais. Há um certo exagero nesta obrigação quando determina que não pode haver limitação de empenho para pagamento do serviço da dívida! Isso foi influência do FMI. Significa que temos de pagar a dívida a qualquer custo, mesmo que as receitas previstas estejam sendo frustradas. A LDO também pode definir despesas que estão de fora da limitação de empenho.

1.1.2 Vedações e Obrigações Segundo a CF/88:

Art. 167. São vedados: I - o início de programas ou projetos não incluídos na lei orçamentária anual; II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais;

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

13

www.pontodosconcursos.com.br

V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes; VI - a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa; VII - a concessão ou utilização de créditos ilimitados; IX - a instituição de fundos de qualquer natureza, sem prévia autorização legislativa. VIII - a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive dos mencionados no art. 165, § 5º;

O art. 167 da CF traz uma série de vedações em termos de orçamento. Veremos agora algumas que se referem ao papel do Congresso em autorizar o Executivo em relação às despesas.

A primeira dessas vedações é a de que nenhum programa ou projeto poderá ser iniciado sem estar na LOA. Isso quer dizer que todo programa e todo projeto precisam da autorização do Congresso para iniciar.

Também não pode gastar mais do que o Congresso autorizou. Se a LOA prevê R$ 100 bilhões de créditos orçamentários, este valor, mais o dos créditos adicionais que surgirem durante o ano, não poderá ser ultrapassado pelas despesas que ocorrem. Se um programa está com despesa fixada na LOA de R$ 100.000, não poderá gastar mais do que isso.

O Congresso também deve autorizar a abertura de créditos suplementares e especiais. Os extraordinários são por medida provisória. Os recursos para estes créditos deverão estar indicados, sendo que esta regra também não vale para os extraordinários.

Se o Congresso aprovou determinado valor de despesas para um programa ou órgão, parte desse valor não pode ser transferido para outro órgão ou programa sem sua autorização.

Os créditos aprovados pelo Congresso não poderão ser ilimitados. A LOA não pode ser uma carta branca ao Presidente. Além disso, a criação de fundos depende de autorização legislativa.

Os orçamentos fiscal e da seguridade social não poderão ter seus recursos utilizados para cobrir déficits de empresas, fundações ou fundos, a não ser com autorização específica do Legislativo. Não pode ser uma autorização geral constante na LOA.

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

14

www.pontodosconcursos.com.br

As operações de crédito não poderão superar as despesas de capital – está é a chamada regra de ouro. Este inciso traz algumas regrinhas referentes à exceção de operações de crédito poderem estar acima das despesas de capital, desde que:

Autorizadas mediante créditos SUPLEMENTARES ou ESPECIAIS; Estes créditos adicionais devem ter finalidade precisa; Aprovação por maioria ABSOLUTA do Poder Legislativo

IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;

Esta é uma vedação do Direito Tributário. Os impostos não poderão ter suas receitas vinculadas a qualquer órgão, fundo ou despesa. Existem algumas exceções:

Repartição entre União, Estados e Municípios; Serviços públicos de saúde e manutenção e desenvolvimento do ensino; Realização de atividades da administração tributária; Prestação de garantia às operações de crédito por antecipação de

receita; Prestação de garantia dos Estados e dos Municípios com a União.

X - a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios.

Essa vedação foi incluída pela EC 19/98. Ela impede os Governos Federal e Estadual e suas instituições financeiras, para pagamento de despesas com pessoal dos Estados, Municípios e DF, a realizarem:

Transferências voluntárias de recursos; Empréstimos (entrem aqui os por antecipação de receita).

XI - a utilização dos recursos provenientes das contribuições sociais de que trata o art. 195, I, a, e II, para a realização de despesas distintas do pagamento de benefícios do regime geral de previdência social de que trata o art. 201.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

15

www.pontodosconcursos.com.br

Esta vedação foi incluída pela EC 20/98. Ela impede que as receitas provenientes da contribuição social do empregador sobre a folha de salários e da contribuição social dos trabalhadores sejam utilizadas para outros fins que não o de pagamento dos benefícios da previdência social.

§ 1º - Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Esta vedação obriga a inclusão no PPA dos investimentos que ultrapassem um exercício financeiro. Se o PPA é plurianual, então deve incluir todos os investimentos que ultrapassem o ano. Se não for incluído, será CRIME DE RESPONSABILIDADE.

Art. 168. Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementares e especiais, destinados aos órgãos dos Poderes Legislativo e Judiciário, do Ministério Público e da Defensoria Pública, ser-lhes-ão entregues até o dia 20 de cada mês, em duodécimos, na forma da lei complementar a que se refere o art. 165, § 9º.

Este artigo é uma garantia a autonomia dos demais Poderes e das funções essenciais a Justiça frente ao Poder Executivo, que controla os recursos. Os recursos dos órgãos destes Poderes deverão ser entregues até o dia 20 de cada mês.

1.1.3 Princípios Orçamentários

Princípio da Legalidade

A lei orçamentária e a lei que instituir créditos suplementares e especiais, aprovados pelo Legislativo, são os instrumentos legais que autorizam a aplicação dos recursos públicos. Não pode haver despesa pública sem autorização legislativa prévia.

Os incisos I e II do art. 167 da CF consubstanciam o princípio da legalidade ao estabelecerem:

Art. 167. São vedados: I - o início de programas ou projetos não incluídos na lei orçamentária anual; II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais;

Embora a autorização orçamentária seja o principal requisito para a realização dos dispêndios públicos, o fato de determinada despesa estar prevista na Lei Orçamentária não obriga o governante a efetivá-la, a realizá-la. Existem as despesas que são devidas pelo Poder Público, as quais Aliomar Baleeiro dá o nome de despesas fixas. Estas podem ser exigidas administrativa ou judicialmente. São

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

16

www.pontodosconcursos.com.br

exemplos a remuneração dos servidores públicos e as obrigações da dívida pública. O STF já se pronunciou a respeito.

O simples fato de ser incluída no orçamento uma verba de auxílio a esta ou àquela instituição não gera, de pronto, direito a esse auxílio; (...) a previsão de despesa, em lei orçamentária, não gera direito subjetivo a ser assegurado por via judicial.

Princípio da Universalidade

O orçamento deve conter TODAS as receitas e TODAS as despesas da Administração. Este princípio está positivado na CF/88, art. 165, §5º, quando o legislador estatuiu a abrangência da lei orçamentária: orçamento fiscal de todos os Poderes, órgãos ou fundos; orçamento de investimentos das empresas estatais; orçamento da seguridade social de todos os Poderes, órgãos ou fundos.

§ 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Uma exceção são as receitas e despesas operacionais das empresas públicas e sociedades de economia mista consideradas “estatais independentes”. Outra exceção são as receitas extra-orçamentárias (não possuem natureza orçamentária) assinaladas no parágrafo único do art. 3º da Lei 4.320 de 1964.

Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas, inclusive as de operações de crédito autorizadas em lei. Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

Princípio do Orçamento-Bruto

Este princípio está inserido no art. 6º da Lei 4.320/64.

Art. 6º Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

17

www.pontodosconcursos.com.br

Ele significa, por exemplo, que a União, que arrecada o Imposto de Renda e o IPI, deve colocar a sua estimativa integral no seu orçamento (lado das receitas); e a parte que constitucionalmente se destina a estados e municípios deve constar integralmente no orçamento (lado das despesas). Não poderá a União colocar no seu orçamento apenas o valor líquido do IR e do IPI.

Princípio da Unidade

Este princípio também está previsto na Lei 4.320/64, em seu art. 2º.

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Govêrno, obedecidos os princípios de unidade universalidade e anualidade.

A Administração deve ter apenas um único orçamento. No entanto, este princípio não pode mais ser entendido como documento único, uma vez que a CF/88 prevê três leis orçamentárias (PPA, LDO e LOA) e três suborçamentos (OF, OI e OSS) que formam a LOA. Entende-se que houve uma alteração do conceito de unidade, que passou a ser entendido como totalidade (necessidade de inclusão dos três suborçamentos na LOA) e harmonia (compatibilidade) da LOA com a LDO e desta com o PPA.

Princípio da Periodicidade ou Anualidade

Está consignado no art. 2º da Lei 4.320/64:

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Govêrno, obedecidos os princípios de unidade universalidade e anualidade.

Ele está relacionado com a necessidade de um novo orçamento a cada 12 meses. Em conformidade com esse princípio, a autorização legislativa do gasto deve ser renovada a cada exercício financeiro. No Brasil, por uma determinação do art. 34 da mesma Lei 4.320/64, este período coincide com o ano civil, ou seja, vai de 1º de janeiro a 31 de dezembro. Mas nada obsta que esta lei seja alterada, assinalando um outro período de 12 meses. Como se vê, a anualidade está relacionada com um período de 12 meses, não com o ano civil.

Uma exceção são os créditos especiais e extraordinários com vigência plurianual. São os créditos que são reabertos e incorporados, via decreto, ao exercício do orçamento seguinte, nos termos do art. 167, §2º da CF:

§ 2º - Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

18

www.pontodosconcursos.com.br

A CF determina que nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade. Essa determinação consagra o princípio da anualidade, onde determina que, em princípio, a LOA deverá conter os investimentos cuja duração sejam de um ano, exceto quando estiverem previstos no PPA.

Princípio da Precedência

A aprovação do orçamento deve ocorrer antes do exercício financeiro a que se refere. A CF/88 determina que as leis orçamentárias sejam encaminhadas, votadas e aprovadas num determinado exercício financeiro para vigorarem no exercício seguinte.

Princípio da Exclusividade

O princípio da exclusividade está previsto na CF, art. 165, §8º:

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Ele defende que a lei orçamentária não poderá tratar de assuntos que não digam respeito a receitas e despesas públicas. Por exemplo, o orçamento não poderá criar cargos públicos, criar tributos, aumentar alíquotas de impostos ou fixar a remuneração de servidores. Todos estes fatos deverão ser objeto de lei específica.

No entanto, existem exceções, previstas na própria CF/88: a autorização na própria lei orçamentária para abertura de créditos suplementares (limitada) e a autorização para contratação de operações de crédito, ainda que por antecipação de receita (ARO).

Princípio da Especificação ou da Especialização

Também chamado de princípio da discriminação, está previsto no art. 5º da Lei 4.230/64:

Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único. Art. 15. Na Lei de Orçamento a discriminação da despesa far-se-á no mínimo por elementos.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

19

www.pontodosconcursos.com.br

§ 1º Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração publica para consecução dos seus fins. Art. 20. Os investimentos serão discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações. Parágrafo único. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa poderão ser custeadas por dotações globais, classificadas entre as Despesas de Capital.

Esse princípio obsta a inclusão de valores globais, de forma genérica, ilimitados e sem discriminação e ainda, o início de programas ou projetos não incluídos na LOA e a realização de despesas ou assunção de obrigações que excedam os créditos orçamentários ou adicionais.

1.2 Conceitos básicos do sistema de planejamento, orçamento e financeiro

Vamos dar uma olhada em alguns conceitos, sendo que alguns deles já foram até mesmo mencionados acima.

1.2.1 Ciclo Orçamentário O ciclo orçamentário é o período em que se processam as atividades peculiares do processo orçamentário, quais sejam:

ELABORAÇÃO APRECIAÇÃO E VOTAÇÃO EXECUÇÃO CONTROLE

Elaboração: estudos preliminares em que são estabelecidas as metas e as prioridades, a definição de programas, de obras e das estimativas das receitas, incluindo-se, ainda, nesta fase, as discussões com a população e com as entidades representativas.

Apreciação e votação: cabe ao Legislativo apreciar os termos da proposta enviada pelo Executivo, podendo, sob certos critérios, emendá-la e, em situações extremas, rejeitá-la.

Execução: com a publicação da LOA, nos termos do disposto na LRF, o Executivo tem até 30 dias para estabelecer a programação financeira e o cronograma de execução mensal de desembolso. Feito isto, os administradores começarão a executar ou a realizar o orçamento.

Controle: uma vez executada a despesa, caberá aos órgãos de controle, especialmente os órgãos incumbidos do Controle Externo, apreciar e julgar se a aplicação de recursos se deu nos termos previstos nas leis orçamentárias e nas demais espécies normativas que vinculam a gestão dos recursos públicos.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

20

www.pontodosconcursos.com.br

É importante destacar que o ciclo orçamentário não se confunde com o exercício financeiro. Segundo a Lei 4.320/67, o exercício financeiro coincidirá com o ano civil, ou seja, irá de 1º de janeiro a 31 de dezembro. Já o ciclo orçamentário levará mais de um ano civil. Temos o PPA, que vigerá por quatro anos, depois vem a LDO e a LOA. No exercício seguinte terá a execução desta LOA. Por fim, depois da execução virá o controle. Este pode ser anterior, concomitante ou subseqüente, como também fala a 4.320.

Art. 75. O controle da execução orçamentária compreenderá: I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações; II - a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos; III - o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços. Art. 76. O Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente. Art. 77. A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subseqüente.

1.2.2 Créditos Orçamentários e Adicionais Os créditos orçamentários são autorizações constantes na LOA para a realização de despesas, são aqueles aprovados pelo Legislativo na lei do orçamento. Já os créditos adicionais destinam-se à realização de despesas não previstas ou insuficientemente previstas na Lei Orçamentária, em razão de erros de planejamento ou fatos imprevistos, bem como para utilização dos recursos que ficaram sem despesas correspondentes em caso de veto, emenda ou rejeição da LDO.

A iniciativa das leis referentes a créditos adicionais é privativa do Chefe do Executivo, que deverá, obrigatoriamente, justificar as razões das novas adições ao orçamento. A CF regulamentou os créditos adicionais ao longo dos artigos 165, §8º; 166, caput e §8º; 167, I, II, V, VII; 167, §§2º e 3º.

O art. 40 da Lei 4.320/64 conceitua créditos adicionais da seguinte forma:

Art.40. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Doutrinariamente podemos considerar que os créditos adicionais são instrumentos de ajustes orçamentários, que visam a correção de falhas da Lei Orçamentária. A LOA não é imutável. Ela pode ser alterada dentro dos limites legais. Estas alterações se dão através dos créditos adicionais. Estes podem alterar diretamente a LOA, com a adição de um artigo que autorize o Executivo a gastar uma quantia em créditos suplementares. Isto está na CF, art. 165:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

21

www.pontodosconcursos.com.br

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Ou então pode haver lei especial, no caso de o Executivo solicitar ao Legislativo, mediante Projeto de Lei ou Medida Provisória, a abertura de créditos adicionais. As MPs são possíveis só para os créditos extraordinários, devido à urgência.

Existem três tipos de créditos adicionais: suplementares, especiais e extraordinários.

Créditos Suplementares

Art. 41. Os créditos adicionais classificam-se em: I - suplementares, os destinados a reforço de dotação orçamentária;

São os créditos destinados a reforço de dotação orçamentária. Esses créditos possuem relação direta com o orçamento, já que suplementam dotações existentes na lei orçamentária anual.

O Poder Legislativo pode autorizar a abertura de crédito adicional suplementar na própria LOA, até determinado valor. Contudo, somente os créditos orçamentários podem estar autorizados na própria LOA.

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Exemplo: na LOA para 2006, Lei nº 11.306, de 16 de maio de 2006, os artigos 4º e 5º estabelecem as formas, procedimentos e percentuais para o Chefe do Poder Executivo realizar abertura de créditos adicionais suplementares. Os percentuais variam de acordo com o tipo de gasto.

Art. 4º Fica autorizada a abertura de créditos suplementares, observado o disposto no parágrafo único do art. 8º da Lei de Responsabilidade Fiscal e nos arts. 13, §§ 2º e 3º, 63, § 9º, 64, 68, 70 e 73 da Lei de Diretrizes Orçamentárias de 2006, desde que as alterações promovidas na programação orçamentária sejam compatíveis com a obtenção da meta de resultado primário estabelecida no Anexo de Metas Fiscais da Lei de Diretrizes Orçamentárias de 2006, respeitados os limites e condições estabelecidos neste artigo, para suplementação de dotações consignadas:

Art. 5º Fica o Poder Executivo autorizado a abrir créditos suplementares à conta de recursos de excesso de arrecadação, nos

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

22

www.pontodosconcursos.com.br

termos do art. 43, §§ 1º, inciso II, 3º e 4º, da Lei no 4.320, de 1964, destinados:

A abertura de crédito adicional suplementar somente poderá ser realizada quando a despesa estava fixada na lei orçamentária, porém, a receita não foi suficiente para cobrir o total do gasto.

Depois de esgotados os créditos suplementares autorizados na LOA, aí sim, toda vez que for necessário suplementar uma obra ou serviço o Executivo terá que pedir autorização ao Legislativo através de projeto de lei, posto que é este Poder que tem competência para dispor sobre orçamento, ou seja, autorizar despesas.

O crédito suplementar é autorizado por lei e aberto por decreto do Poder Executivo. A sua abertura depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição fundamentada ou justificada.

Créditos Especiais

Art. 41. Os créditos adicionais classificam-se em: II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

São destinados a atender despesas para as quais não haja dotação ou categoria de programação orçamentária específica na LOA. Visam a atender despesas novas, não previstas na lei orçamentária anual, mas que surgiram durante a execução do orçamento.

Portanto, o crédito especial cria novo item de despesa e se destina a atender um objetivo não previsto quando da elaboração da proposta orçamentária. Exemplo: Uma ponte foi destruída na BR 153 em virtude das chuvas torrenciais. Para a construção de uma nova ponte o governo deverá abrir crédito especial, haja vista que esta despesa não estava prevista na LOA.

A abertura de crédito especial não pode ser autorizada na LOA, mas sim, em lei especial. O crédito especial é autorizado por lei e aberto automaticamente com a sanção e publicação da lei especial. A abertura se dá através de decreto e incorpora-se ao orçamento, mas mantém sua especificidade, demonstrando-se a conta dos mesmos, separadamente.

§ 2º - Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

Em princípio, os créditos especiais terão vigência dentro do exercício financeiro em que foram abertos, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

23

www.pontodosconcursos.com.br

Se a lei de autorização do crédito especial for promulgada nos últimos quatro meses do exercício financeiro e ainda existir saldo não utilizado, em 31 de dezembro, este valor será reaberto no exercício subseqüente e incorporado ao orçamento. Essa reabertura gera um saldo financeiro e, em conseqüência, aumenta o superávit ou diminui o déficit financeiro. Portanto, essa receita incorporada ao orçamento subseqüente é extra-orçamentária.

A reabertura dos créditos especiais não é obrigatória, exceto quando a obra pela qual surgiu a despesa não foi concluída. Caso não tenha sido concluída a obra, a reabertura do crédito especial é obrigatória e a despesa deverá ser empregada no mesmo projeto de gasto.

Art. 167. São vedados: V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

Créditos Extraordinários

§ 3º - A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62. Art. 41. Os créditos adicionais classificam-se em: III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Destinam-se a atender somente despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. O termo “como as decorrentes de guerra, comoção interna ou calamidade pública” significa que esses fatos imprevisíveis são apenas exemplificativos, ou seja, admite-se outros fatos não previstos na CF.

Os créditos extraordinários, como o próprio nome indica, pela urgência que os motiva não necessitam de autorização legislativa prévia para a sua abertura. Os créditos extraordinários são abertos por medida provisória e submetidos imediatamente ao Poder Legislativo

Em princípio, os créditos extraordinários terão vigência dentro do exercício financeiro em que foram abertos, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente. A reabertura dos créditos extraordinários será efetivada, quando necessária, mediante decreto do Presidente da República, até trinta dias após a publicação da lei orçamentária.

Não é necessário indicar a fonte dos recursos. Contudo, caso o governo não indique a fonte de recursos para a abertura dos créditos extraordinários, quando for abrir créditos suplementares ou especiais indicando como fonte de recursos o excesso de

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

24

www.pontodosconcursos.com.br

arrecadação, terá que deduzir importância dos créditos extraordinários abertos no exercício. Segundo a Lei 4.320/64

Art. 43. § 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

1.2.3 Receita Pública O conceito legal de receita pública é dado pelo Manual de Receitas Públicas, da STN.

Receitas Públicas são todos os ingressos de caráter não devolutivo auferidas pelo poder público, em qualquer esfera governamental, para alocação e cobertura das despesas públicas. Dessa forma, todo o ingresso orçamentário constitui uma receita pública, pois tem como finalidade atender às despesas públicas.

O ponto mais importante desta definição é que receita pública é todo ingresso de caráter NÃO-DEVOLUTIVO. A partir daí excluem-se do conceito as receitas não previstas no orçamento e que ingressarão em caráter temporário, ou seja, as receitas extra-orçamentárias. O fato de não estar prevista no orçamento não faz com que não seja receita pública. Tem que ser temporária. São exemplos: cauções em dinheiro, depósitos, operações de crédito. Seguem outras definições da doutrina.

É um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes oriundos da ação e de atributos inerentes à instituição, e que, integrando o patrimônio, na qualidade de elemento novo, produz-lhe acréscimos, sem contudo gerar obrigações, reservas ou reivindicações de terceiros. (J. Teixeira Machado)

É a entrada que, integrando-se ao patrimônio público sem quaisquer reservas, condições ou correspondências no passivo, vem acrescer o seu vulto, como elemento novo e positivo. (Aliomar Baleeiro)

Vemos nestes conceitos que Receita Pública seria o ingresso que não gerasse nenhuma obrigação correspondente, ou seja, que aumentasse o patrimônio da instituição. Contudo, há uma divergência neste conceito em relação ao conceito de receita orçamentária, da Lei 4.320, que coloca as operações de crédito dentro das receitas orçamentárias, como receitas de capital. Para fins de concurso, devemos prestar muita atenção às questões para identificar a qual conceito elas se referem: ao de receita pública ou ao de receita orçamentária.

A Lei 4.320 classificou a receita pública orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Esta classificação também é conhecida como “NATUREZA DA RECEITA”, ou “classificação por natureza”.

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

25

www.pontodosconcursos.com.br

Nos termos da Lei 4.320, a discriminação da receita orçamentária tem como base as fontes econômicas de sua geração, por isso que dizemos que é uma classificação por natureza.

Receitas Correntes

Classificam-se nessa categoria as receitas oriundas do poder impositivo do Estado – poder de tributar – ou resultante da venda de produtos ou serviços colocados à disposição dos usuários. O Manual de Receitas Públicas da STN traz uma definição.

São os ingressos de recursos financeiros oriundos das atividades operacionais, para aplicação em despesas correspondentes, também em atividades operacionais, correntes ou de capital, visando o atingimento dos objetivos constantes dos programas e ações de governo. São denominadas de receitas correntes porque não têm suas origens em operações de crédito, amortização de empréstimos e financiamentos e/ou alienação de componentes do ativo permanente. Elas são derivadas do poder de tributar ou resultantes da venda de produtos ou serviços colocados à disposição dos usuários. Têm características intrínsecas de atividades que contribuem para a finalidade fundamental dos órgãos e/ou entidades públicas, quer sejam operacionais ou não-operacionais.

Vejamos ainda o que dispõe a Lei 4.320.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

Receitas de Capital

As receitas de capital são representadas por mutações patrimoniais que nada acrescentam ao patrimônio público, só ocorrendo uma troca entre elementos patrimoniais. Há uma entrada de recursos financeiros e uma baixa no patrimônio. Segundo o Manual da STN:

São os ingressos de recursos financeiros oriundos de atividades operacionais ou não operacionais para aplicação em despesas operacionais, correntes ou de capital, visando ao atingimento dos objetivos traçados nos programas e ações de governo. São denominados receita de capital porque são derivados da obtenção de recursos mediante a constituição de dívidas, amortização de empréstimos e financiamentos e/ou alienação de componentes do ativo permanente, constituindo-se em meios para atingir a finalidade fundamental do órgão ou entidade, ou mesmo, atividades não operacionais visando estímulo às atividades operacionais do ente.

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

26

www.pontodosconcursos.com.br

Uma diferença desta definição para a de despesas correntes é que esta não falava em atividades não operacionais como origem das receitas. Já as receitas de capital podem provir de atividades não operacionais.

A outra diferença é que as receitas correntes não têm sua origem em operações de crédito, amortização de empréstimos e financiamentos nem alienação de componentes do ativo permanente. Estas são justamente as origens das receitas de capital.

A Lei 4.320 define as receitas de capital da seguinte forma:

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

1.2.4 Classificação dos Gastos Públicos

Orçamentárias e Extra-orçamentárias

Orçamentária: É a despesa que está incluída na LOA ou que é proveniente da abertura de créditos adicionais durante o exercício.

Extra-orçamentária: É a despesa que não consta na LOA, compreendendo as diversas saídas de numerários que ingressaram por meio de receitas extra-orçamentárias, ou seja, de caráter devolutivo, tais como cauções, depósitos, restos a pagar. Se o “restos a pagar” entra como uma receita extra-orçamentária, seu pagamento será uma despesa extra-orçamentária. Da mesma forma, assim como as operações de crédito por antecipação de receita são receitas extra-orçamentárias, o seu resgate configurará uma despesa extra-orçamentária. Contudo, se o pagamento do principal é extra-orçamentário, o pagamento dos juros será orçamentário.

Quanto à Categoria Econômica

Corrente: Refere-se ao conceito de consumo do governo, são despesas orçamentárias destinadas à manutenção e ao funcionamento dos serviços públicos prestados pela própria Administração ou transferidos a outras pessoas físicas ou jurídicas. Esses recursos possuem como característica o fato de não produzirem qualquer acréscimo patrimonial, gerando, por conseqüência, diminuição do patrimônio líquido.

Podemos também conceituá-las segundo um aspecto marginal, no qual é despesa corrente toda despesa que não contribui, diretamente, para a formação ou aquisição de um bem de capital.

As despesas correntes podem ser divididas em dois grupos:

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

27

www.pontodosconcursos.com.br

- Despesas de custeio: são as dotações destinadas à manutenção de serviços anteriormente criados, inclusive para atender obras de conservação e adaptação de bens imóveis, pagamento de serviços de terceiros, pagamento de pessoal e encargos, aquisição de material de consumo, entre outros.

- Transferências correntes: são as dotações para as quais não corresponda contraprestação direta em bens ou serviços, tais como: transferências de assistência e previdência social; pagamento de salário-família; juros da dívida pública; incluindo as contribuições e subvenções destinadas a atender a manutenção de outras entidades de direito público ou privado, abrangendo as transferências constitucionais oriundas da repartição de receitas tributárias, as decorrentes de simples autorização orçamentária ou de ordem legal e as decorrentes de convênios.

De Capital: Classificam-se nesta categoria aquelas despesas que contribuem diretamente para a formação ou aquisição de um bem de capital. São os gastos realizados pela administração em investimentos, inversões financeiras e transferências de capital. Tais despesas implicam, via de regra, acréscimo do patrimônio público. Pode-se dar pela produção ou aquisição de bens tais como edifícios, aparelhos de ar-condicionado, veículos, computadores, rodovias, praças, parques, entre outros. São divididas nos seguintes grupos de natureza da despesa:

- Investimentos: são as dotações para o planejamento e a execução de obras, para os programas especiais de trabalho, aquisição de instalações, equipamentos, material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro, tais como industriais, agrícolas, etc.

- Inversões Financeiras: são as dotações para a aquisição de imóveis ou de bens de capital já em utilização; a obtenção de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital; e, ainda, a constituição ou o aumento de capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguro. A principal diferença para os investimentos é que as inversões financeiras não geram serviços que contribuam para o acréscimo ou incremento do PIB, enquanto os investimentos contribuem.

- Transferências de Capital: são as dotações destinadas a investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação de bens ou serviços.

1.3 Gestão por Programas

Vimos na Aula 05, no item “Formas de Supervisão e Contratualização de Resultados”, que os programas são uma forma de gestão por resultados. A constituição dos programas pressupõe orientar toda a ação do governo para a resolução de problemas

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

28

www.pontodosconcursos.com.br

ou demandas da sociedade. Isso rompe com a visão departamentalizada das organizações do setor público, cuja tradição tem sido a de otimizar sua função, independente dos resultados globais atingidos.

O modo tradicional da administração por funções (saúde, transporte, defesa, etc.) não permite uma orientação voltada para o alcance de resultados. A gestão por programas consiste em trabalhar de forma cooperativa, cruzando as fronteiras ministeriais, estimulando a formação de equipes e de redes com um fim comum, sem ignorar o ambiente organizacional em que as estruturas verticais conservam sua validade. A transparência para a sociedade e a capacidade de instrumentar o controle social são também contribuições do modelo, o que faz do programa o referencial ideal para a discussão pública das propostas de Governo e a explicitação dos compromissos assumidos com o cidadão.

Todos os recursos do orçamento são alocados aos programas que estão previstos no PPA, na forma de ações orçamentárias, à exceção das transferências constitucionais devidas aos Estados e municípios e do pagamento de dívidas do Governo Federal. Os programas, contudo, são mais amplos e completos e integram também outras ações, denominadas de “ações não orçamentárias”, que expressam outras fontes de recursos do governo para financiar o cumprimento da sua missão.

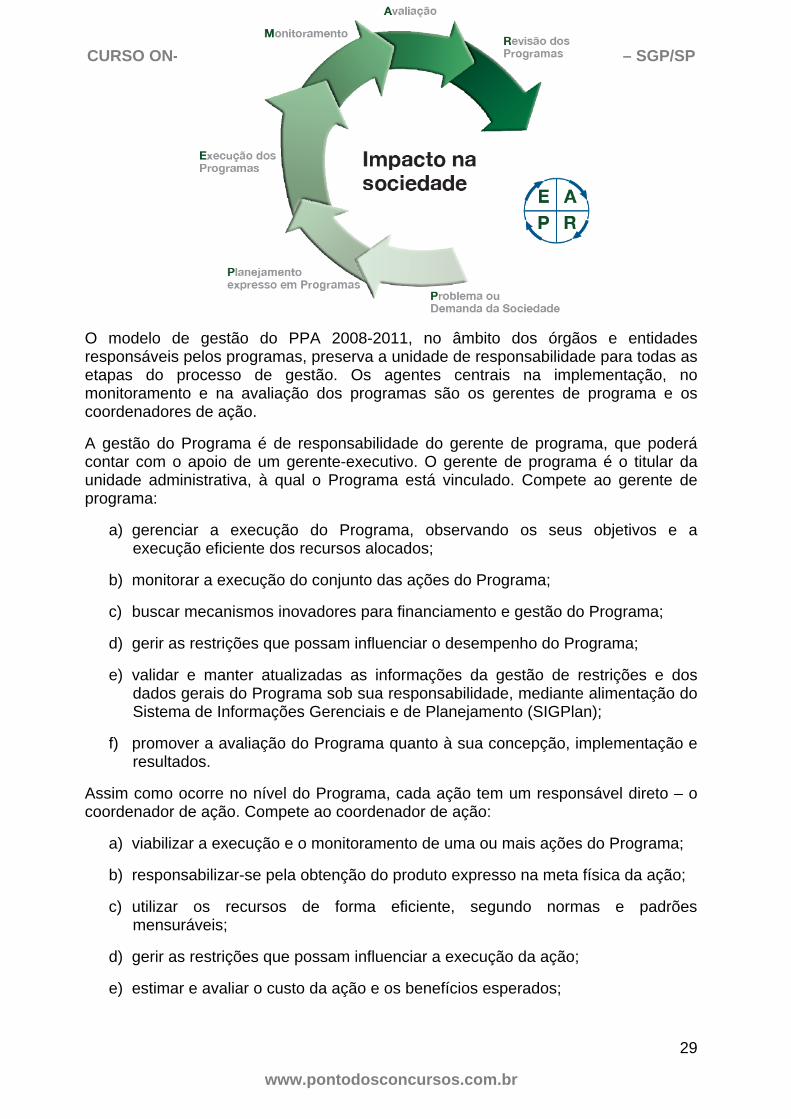

A gestão do PPA tem por objetivo viabilizar os compromissos assumidos com a sociedade, por meio de uma ação decididamente voltada para resultados. Para que os resultados previstos no Plano sejam alcançados, é necessária a gestão eficiente dos programas, o que requer o desenvolvimento de competência gerencial para a implementação dos programas e das ações pelos órgãos setoriais. O processo de gestão do PPA é composto pelas etapas de elaboração, implementação, monitoramento, avaliação e revisão dos programas. Essas etapas formam o ciclo de gestão do PPA representado na figura abaixo.

Elaboração do PPA: Processo de concepção de orientações estratégicas, diretrizes e objetivos estruturados em programas com vistas ao alcance do projeto de Governo.

Monitoramento do PPA Processo contínuo de acompanhamento da implementação do Plano Plurianual, referenciado na estratégia de desenvolvimento e nos desafios, que objetiva subsidiar a alocação dos recursos, identificar e superar restrições sistêmicas, corrigir rumos, sistematizar elementos para subsidiar os processos de avaliação e revisão, e, assim, contribuir para a obtenção dos resultados globais desejados.

Avaliação do PPA Processo sistemático de aferição periódica dos resultados e da aplicação dos recursos, segundo os critérios de eficiência, eficácia e efetividade, permitindo sua implementação no âmbito das organizações públicas, o aperfeiçoamento do Plano Plurianual e o alcance dos objetivos de governo.

Revisão do PPA Processo de adequação do Plano Plurianual às mudanças internas e externas da conjuntura política, social e econômica, por meio da alteração, exclusão ou inclusão de programa, resultante dos processos de monitoramento e avaliação.

CURSO ON- – SGP/SP

29

www.pontodosconcursos.com.br

O modelo de gestão do PPA 2008-2011, no âmbito dos órgãos e entidades responsáveis pelos programas, preserva a unidade de responsabilidade para todas as etapas do processo de gestão. Os agentes centrais na implementação, no monitoramento e na avaliação dos programas são os gerentes de programa e os coordenadores de ação.

A gestão do Programa é de responsabilidade do gerente de programa, que poderá contar com o apoio de um gerente-executivo. O gerente de programa é o titular da unidade administrativa, à qual o Programa está vinculado. Compete ao gerente de programa:

a) gerenciar a execução do Programa, observando os seus objetivos e a execução eficiente dos recursos alocados;

b) monitorar a execução do conjunto das ações do Programa;

c) buscar mecanismos inovadores para financiamento e gestão do Programa;

d) gerir as restrições que possam influenciar o desempenho do Programa;

e) validar e manter atualizadas as informações da gestão de restrições e dos dados gerais do Programa sob sua responsabilidade, mediante alimentação do Sistema de Informações Gerenciais e de Planejamento (SIGPlan);

f) promover a avaliação do Programa quanto à sua concepção, implementação e resultados.

Assim como ocorre no nível do Programa, cada ação tem um responsável direto – o coordenador de ação. Compete ao coordenador de ação:

a) viabilizar a execução e o monitoramento de uma ou mais ações do Programa;

b) responsabilizar-se pela obtenção do produto expresso na meta física da ação;

c) utilizar os recursos de forma eficiente, segundo normas e padrões mensuráveis;

d) gerir as restrições que possam influenciar a execução da ação;

e) estimar e avaliar o custo da ação e os benefícios esperados;

CURSO ON-LINE – GESTÃO POLÍTICA E GOVERNAMENTAL P/ MPOG – SGP/SP

PROFESSORES: FLÁVIO POMPÊO E RAFAEL ENCINAS

30

www.pontodosconcursos.com.br

f) efetivar o registro do desempenho físico, da gestão de restrições e dos dados gerais das ações sob sua responsabilidade no SIGPlan.

Este modelo de responsabilidade se completa, preferencialmente, na forma colegiada, exercida por meio de comitês gestores constituídos por representantes dos órgãos e entidades que possuem ações em cada Programa, do qual participam coordenadores de ação e gerentes de programa.

Todos os Programas Multissetoriais deverão contar com um Comitê Gestor formado pelo Gerente, pelos Coordenadores das Ações e pelo Gerente Executivo, se existente. O coordenador do Comitê Gestor de Programa é o Gerente. A principal função do Comitê é dar cumprimento ao objetivo do Programa, devendo para tanto, monitorar e avaliar o desempenho do conjunto de suas respectivas ações. O Comitê deve constituir-se no locus de articulação interna do Programa onde serão definidas e adotadas soluções para a superação de eventuais restrições.

Neste Comitê Gestor de Programa também se viabilizam os mecanismos de participação social envolvendo o público-alvo (como por exemplo, os instrumentos de aferição da satisfação dos usuários dos serviços e outros), em consonância com as diretrizes definidas pela Secretaria Geral da Presidência da República em conjunto com o Ministério do Planejamento.