Embed Size (px)

Citation preview

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 1

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF Olá, concursando! Hoje daremos um importante passo rumo à aprovação. Vamos estudar os Regimes de Tributação do Imposto de Renda da Pessoa Física. Concluiremos, com isso, o estudo da incidência do IRPF abordando COMO se deve apurar e pagar o imposto. As palavras-chave da aula de hoje são:

Imposto de Renda das Pessoas Físicas. Sistema de bases correntes. Período de apuração. Lançamento. Base de cálculo. Deduções da base de cálculo. Alíquotas. Tabela Progressiva.

No final da aula, depois dos exercícios, apresento alguns complementos relativos a assuntos abordados nas aulas anteriores. Trata-se de temas que demandaram explicações adicionais, solicitadas por intermédio do fórum de dúvidas e que, atendendo a uma sugestão, trago para as aulas como forma de dar amplo conhecimento a todos os alunos matriculados. Feitas as devidas observações, vamos à aula de hoje. Fazendo um enorme esforço de sistematização para tentar encaixar o edital da ESAF em um sequenciamento minimamente lógico e encadeado, vamos desenvolver o tema seguindo estrutura abaixo reproduzida:

1. SISTEMA DE BASES CORRENTES....................................................... 3

2. VISÃO GERAL DOS REGIMES DE APURAÇÃO ..................................... 4 2.1. Regime de tributação anual.................................................... 4 2.2. Regime de tributação definitiva ............................................. 5 2.3. Regime de tributação exclusiva na fonte ................................ 6

3. LANÇAMENTO DO IRPF ..................................................................... 6

4. BASE DE CÁLCULO DO IRPF .............................................................. 9

5. DEDUÇÕES DA BASE DE CÁLCULO DO IRPF .................................... 11 5.1. Contribuições previdenciárias .............................................. 12

5.1.1. Contribuições à previdência oficial ......................................... 12 5.1.2. Contribuições a entidades de previdência privada e a Fundos de Aposentadoria Programada Individual (FAPI) ................................... 13

5.2. Livro caixa ............................................................................ 14 5.3. Dependentes ........................................................................ 15 5.4. Pensão alimentícia ............................................................... 16 5.5. Parcela isenta de proventos e pensões ................................. 17

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 2

5.6. Despesas médicas ................................................................ 17 5.7. Despesas com educação ....................................................... 18 5.8. Desconto simplificado .......................................................... 19

6. ALÍQUOTAS DO IRPF ...................................................................... 21

7. REGIME DE TRIBUTAÇÃO ANUAL DO IRPF ...................................... 24 7.1. Esquema geral de apuração do imposto no regime de tributação anual ........................................................................... 24 7.2. Determinação da base de cálculo no regime anual do IRPF .. 26

7.2.1. Rendimentos tributáveis submetidos ao regime anual do IRPF .. 26 7.2.2. Deduções da base de cálculo no regime anual do IRPF ............. 26

7.3. Determinação da base de cálculo da antecipação mensal retida na fonte .............................................................................. 28

7.3.1. Retenções na fonte efetuadas sobre rendimentos submetidos à tributação anual ........................................................................... 28

8. PRINCIPAIS PONTOS DA AULA ....................................................... 30

9. QUADRO RESUMO DAS DEDUÇÕES DA BASE DE CÁLCULO DO IRPF 32

10. QUADRO RESUMO DA APURAÇÃO ANUAL DO IRPF ....................... 33

11. QUADRO RESUMO DA APURAÇÃO DO IMPOSTO MENSAL INCIDENTE NA FONTE SOBRE RENDIMENTOS DO TRABALHO ASSALARIADO ........ 34

12. QUESTÕES PROPOSTAS ................................................................ 35

13. COMENTÁRIOS ÀS QUESTÕES PROPOSTAS ................................... 44

14. GABARITO DAS QUESTÕES PROPOSTAS ....................................... 57

15. COMPLEMENTOS RELATIVOS A AULAS ANTERIORES .................... 58

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 3

1. SISTEMA DE BASES CORRENTES É no mínimo estranho a ESAF exigir este item no edital de um concurso público a ser realizado no ano de 2012, haja vista que, conforme a própria Receita Federal do Brasil informa1, o sistema de bases correntes foi introduzido pela Lei nº 7.713, de 22 de dezembro de 1988, e durou apenas um ano. A referida lei não inovou ao estabelecer que o imposto de renda das pessoas físicas passaria a ser devido, mensalmente, à medida que os rendimentos e ganhos de capital fossem percebidos, pois essa previsão já constava da Lei nº 7.450, de 1985. Em verdade, a Lei nº 7.713, de 1988, inovou ao substituir a base anual do imposto pelo sistema de bases correntes, com ajuste mensal do imposto. Deveria apresentar a declaração anual, apenas o contribuinte que, em um mesmo mês, tivesse recebido rendimentos tributáveis de mais de uma fonte pagadora, e que optasse pelo recolhimento da diferença do imposto devido somente após o encerramento do ano (Lei nº 7.713, de 1988, art. 24). Conforme já afirmado, o sistema de bases correntes, utilizado no ano-base de 1989, foi logo abandonado. A Lei nº 8.134, de 27 de dezembro de 1990, restabeleceu a sistemática de antecipações mensais e ajuste anual, já para o próprio ano-base de 1990 (declaração apresentada em 1991). Talvez pelo fato de a Lei nº 8.134, de 1990, ter preservado a determinação de que o IRPF é devido à medida que os rendimentos e ganhos de capital são percebidos, há quem entenda que temos um sistema de bases correntes atualmente em vigor. Parece que a ESAF se enquadra nesse grupo (ou pelo menos quem elaborou o edital). Essa última conclusão tem que ser verdadeira, do contrário, a ESAF estaria cobrando história do imposto de renda! Mas, e você concursando, como é que fica no meio dessa confusão? Para evitar qualquer problema, tenha em mente algo que é irrefutável:

Segundo a sistemática atualmente em vigor, como regra, o IRPF é devido mensalmente, a título de antecipação, à medida que os rendimentos são percebidos, sem prejuízo do ajuste realizado na declaração anual.

A partir deste ponto, estudaremos como o imposto incide sobre as diferentes espécies de rendimentos tributáveis, dando forma a diferentes regimes de apuração.

1 http://www.receita.fazenda.gov.br/Memoria/irpf/historia/hist1982a1990.asp#sistemasBases

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 4

2. VISÃO GERAL DOS REGIMES DE APURAÇÃO Até este ponto, você deve ter bem clara a ideia de que, como regra, o IRPF é devido em base anual, sendo exigidas antecipações mensais. Por que devemos considerar que essa afirmação é válida como regra? Porque há rendimentos e acréscimos patrimoniais que não são tributados em base anual. Nesse sentido, podemos dizer que o IRPF incide de diferentes formas a depender do tipo de rendimento ou ganho de capital que é objeto da tributação. E aos conjuntos de regras que estabelecem as diferentes formas de incidência do IRPF damos o nome de “regimes de tributação”. Por conta das claras diferenças estabelecidas pela legislação tributária, podemos dizer que há três diferentes regimes de apuração do IRPF: o regime de tributação anual, o regime de tributação definitiva e o regime de tributação exclusiva na fonte. Por ora, basta que você tenha em mente uma visão geral do funcionamento desses diferentes regimes, ressaltando que o regime de tributação definitiva e a tributação exclusiva na fonte somente integram o edital de Auditor Fiscal. 2.1. Regime de tributação anual O regime de tributação anual é a regra geral da incidência do IRPF sobre rendimentos auferidos por residentes no Brasil. Segundo esse regime, o imposto é devido em períodos anuais de apuração e, ao longo do ano-base, são exigidas antecipações mensais. Uma vez encerrado o ano-base, deve ser realizado um “encontro de contas”, que a legislação denomina de ajuste anual. Esse encontro de contas é efetuado e demonstrado na Declaração Anual de Ajuste, também conhecida como Declaração do Imposto de Renda da Pessoa Física (DIRPF). Fica claro, então, que a DIRPF, apresentada a cada ano, refere-se ao ano anterior. Por isso, é tradicional identificar uma declaração específica por meio do exercício (ano de apresentação) e do ano-base a que se refere. Por exemplo, no exercício de 2012, foi exigida a entrega da DIRPF 2012 (ano-base 2011). Talvez você deva estar se perguntando no que consiste o ajuste? Como a soma das antecipações mensais dificilmente reflete, com exatidão, o valor do imposto devido em base anual, o ajuste é o momento de “passar a régua” no ano-base.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 5

Nesse sentido, no ajuste, calculamos o imposto devido em base anual e comparamos com o valor da soma das antecipações efetuadas ao longo do ano-base. Se as antecipações superam o valor do imposto anual devido, o contribuinte tem imposto a restituir. Se as antecipações são insuficientes para quitar o valor do imposto anual devido, o contribuinte tem saldo a pagar na declaração anual. Mais adiante, estudaremos o cálculo do imposto devido em base anual, e também das antecipações mensais. Por enquanto, estamos apenas na visão geral. Antes de encerrar, vale ressaltar que o regime de tributação anual, devido a suas características (principalmente a necessidade de ajuste), não se aplica a rendimentos recebidos de fontes situadas no Brasil por pessoas físicas não residentes no País. Isso não significa que esses rendimentos não são tributados. Apenas significa que esses rendimentos são tributados de outra forma! 2.2. Regime de tributação definitiva O regime de tributação definitiva aplica-se, basicamente, ao ganho de capital percebido na alienação de bens ou direitos. Há, porém, outros acréscimos patrimoniais submetidos a esse regime. Em poucas palavras, o regime tem esse nome porque o ganho capital não integra a base de cálculo do imposto apurado na declaração anual, e o imposto pago em relação ao ganho de capital não constitui antecipação do imposto anual. Portanto, a tributação sobre o ganho de capital se resolve ao longo do ano-base. Inclusive, o cálculo e o pagamento do imposto devido sobre o ganho de capital devem ser efetuados em separado dos demais rendimentos tributáveis recebidos no mês, quaisquer que sejam. Estão sujeitos à incidência do IRPF segundo o regime de tributação definitiva inclusive os ganhos de capital percebidos por pessoas físicas não residentes no Brasil, na alienação de bens e direitos situados no Brasil (IN SRF nº 84, de 2001, art. 4º; e IN SRF nº 208, de 2002, art. 26). Este é um item específico do programa de Auditor. Está aqui somente a título informativo.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 6

2.3. Regime de tributação exclusiva na fonte Há outro grupo de rendimentos que também não são levados ao ajuste anual. Trata-se dos rendimentos submetidos à tributação exclusiva na fonte. Por isso, podemos dizer que os rendimentos tributados exclusivamente na fonte também não integram a base de cálculo do imposto apurado na declaração anual, e o imposto pago em relação a esses rendimentos não constitui antecipação do imposto anual. A característica descrita no parágrafo anterior aproxima os regimes de tributação definitiva e de tributação exclusiva na fonte. No entanto, diferentemente do que ocorre na tributação definitiva, quando a tributação é exclusiva na fonte o contribuinte fica desobrigado de apurar e recolher o imposto devido. Essas são atribuições que competem exclusivamente à fonte pagadora. Estão sujeitos ao regime de tributação exclusiva na fonte os rendimentos produzidos por aplicações financeiras de renda fixa, o décimo terceiro salário, e os juros recebidos por titular, sócio ou acionista de pessoa jurídica a título de remuneração do capital próprio. Também importa ressaltar que os rendimentos recebidos por não-residentes são tributados exclusivamente na fonte, quando situada no Brasil (IN SRF nº 15, de 2001, art. 6º, inciso XVIII). Este é um item específico do programa de Auditor. Também está aqui somente a título informativo. 3. LANÇAMENTO DO IRPF No último livro do Regulamento (art. 787 e seguintes), denominado “Livro IV - Administração do Imposto”, o título de abertura é o “Título I – Lançamento”. Esse título se divide em quatro capítulos, sendo que os três primeiros tratam da declaração anual. Apesar disso, o IRPF não está sujeito ao lançamento por declaração previsto no art. 147 do CTN. Em verdade, o IRPF é tributo submetido ao lançamento por homologação (CTN, art. 150), haja vista que o contribuinte (ou a fonte pagadora, conforme o caso) encontra-se obrigado apurar o imposto devido e a efetuar o recolhimento, à medida que os rendimentos e ganhos de capital forem percebidos, sem o prévio exame da autoridade fiscal. Mas, ainda que não seja um tributo lançado por declaração, a DIRPF cumpre um papel fundamental na medida em que constitui o instrumento pelo qual o contribuinte:

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 7

• informa o montante e a natureza dos rendimentos e ganhos de capital

percebidos no ano anterior;

• demonstra a apuração do saldo de imposto a pagar ou a restituir, indicando, principalmente, as deduções da base de cálculo e as deduções do imposto devido que foram utilizadas; e

• relaciona bens, direitos e obrigações pelos seus valores no início e no

final do ano-base, evidenciando, assim, a evolução patrimonial no período.

Eventuais diferenças do tributo devido, apuradas pela autoridade fiscal em decorrência da omissão de rendimentos, da utilização indevida das deduções base de cálculo ou das deduções do imposto devido, ou da falta de comprovação de pagamentos e despesas utilizadas para esse fim, constituem objeto de lançamento de ofício (CTN, art. 149). No RIR, as disposições relativas ao lançamento de ofício se encontram no Capítulo IV – Do Lançamento (arts. 836 a 851) do Livro IV. Dentre esses artigos, merecem destaque os seguintes:

• As pessoas físicas serão lançadas individualmente pelos rendimentos que perceberem de seu capital, de seu trabalho, da combinação de ambos ou de proventos de qualquer natureza, bem como pelos acréscimos patrimoniais (RIR, art. 839).

• O lançamento será efetuado de ofício quando o sujeito passivo (RIR,

art. 841):

o não apresentar declaração de rendimentos;

o deixar de atender ao pedido de esclarecimentos que lhe for dirigido, recusar-se a prestá-los ou não os prestar satisfatoriamente;

o fizer declaração inexata, considerando-se como tal a que

contiver ou omitir, inclusive em relação a incentivos fiscais, qualquer elemento que implique redução do imposto a pagar ou restituição indevida;

o não efetuar ou efetuar com inexatidão o pagamento ou

recolhimento do imposto devido, inclusive na fonte;

o estiver sujeito, por ação ou omissão, a aplicação de penalidade pecuniária;

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 8

o omitir receitas ou rendimentos;

o beneficiado com isenções ou reduções do imposto, deixar de

cumprir os requisitos a que se subordinar o favor fiscal.

• Far-se-á o lançamento de ofício, inclusive (RIR, art. 845):

o arbitrando-se os rendimentos mediante os elementos de que se dispuser, nos casos de falta de declaração;

o abandonando-se as parcelas que não tiverem sido esclarecidas e

fixando os rendimentos tributáveis de acordo com as informações de que se dispuser, quando os esclarecimentos deixarem de ser prestados, forem recusados ou não forem satisfatórios;

o computando-se as importâncias não declaradas, ou arbitrando o

rendimento tributável de acordo com os elementos de que se dispuser, nos casos de declaração inexata.

• O lançamento de ofício, além dos casos acima especificados, far-se-á

arbitrando-se os rendimentos com base na renda presumida, mediante utilização dos sinais exteriores de riqueza (RIR, art. 846).

Considera-se sinal exterior de riqueza a realização de gastos incompatíveis com a renda disponível do contribuinte. Constitui renda disponível, para os efeitos de que trata o parágrafo anterior, a receita auferida pelo contribuinte, diminuída das deduções admitidas pela legislação, e do imposto de renda pago pelo contribuinte.

• Caracterizam-se também como omissão de receita ou de rendimento,

sujeitos a lançamento de ofício, os valores creditados em conta de depósito ou de investimento mantida junto a instituição financeira, em relação aos quais a pessoa física, regularmente intimada, não comprove, mediante documentação hábil ou idônea, a origem dos recursos utilizados nessas operações (RIR, art. 849).

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 9

4. BASE DE CÁLCULO DO IRPF No item 1.10 do edital, a ESAF indica o assunto simplesmente se referindo a “base de cálculo”. Mas, de qual base de cálculo ela está falando? Como já vimos, há regimes de tributação diferentes e, consequentemente, diferentes regras de determinação da base de cálculo. Entretanto, a ESAF nos deu uma pista. No edital de Auditor, há itens específicos tratando do regime de tributação definitiva e da tributação exclusiva na fonte, o que nos leva a concluir que, neste momento, ao mencionar apenas “base de cálculo”, a ESAF está se referindo à base de cálculo segundo a regra geral: o regime de tributação anual. Além disso, tributação definitiva e tributação exclusiva na fonte são itens que não integram o edital de Analista. Vamos, então, analisar a base de cálculo do IRPF no regime anual de tributação. Nesse regime, já sabemos que o imposto devido é apurado após o encerramento do ano-base. Mas, de modo a não ficar sem o dinheiro do imposto por um ano inteiro e, principalmente, para evitar que o contribuinte tenha que fazer um único pagamento, concentrado no momento da declaração (correndo o risco de não dispor desse dinheiro), a União exige antecipações mensais, recolhidas pela fonte pagadora ou pelo próprio contribuinte, conforme o caso. Daí dizer que, no regime de tributação que constitui a regra geral, há um “imposto anual” e um “imposto mensal”, este último representando mera antecipação do anual. A base de cálculo do IRPF apurado na declaração anual é composta da soma todos os rendimentos percebidos durante o ano-calendário, exceto os isentos, os não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva, sendo, ainda, permitidas algumas deduções. Adiante, no item 7, analisaremos mais de perto a determinação da base de cálculo do imposto apurado na declaração. Quanto à base de cálculo das antecipações mensais, há certas diferenças no tratamento fiscal dependendo da natureza do rendimento. Basicamente, quando o rendimento é pago por uma fonte devidamente estruturada para suportar a responsabilidade tributária (normalmente uma empresa), a legislação a ela atribui a obrigação de efetuar a retenção do imposto e recolher o valor retido, a título de antecipação do que será devido, em base anual, pelo beneficiário do pagamento. É o caso típico dos salários. No item 7.3.1, veremos mais detalhes sobre o cálculo do imposto retido na fonte e recolhido a título de antecipação do imposto devido em base anual. Por outro lado, há casos em que os rendimentos recebidos por pessoas físicas têm como origem o exterior ou outras pessoas físicas, situações em que não há obrigação de a fonte pagadora efetuar a retenção. Nesses casos, a

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 10

obrigação de antecipar o imposto recai sobre o próprio contribuinte. Trata-se do recolhimento mensal obrigatório, tradicionalmente conhecido como carnê-leão. O recolhimento mensal obrigatório é um item específico do programa de Auditor. Há, por fim, o recolhimento complementar, tradicionalmente denominado de “mensalão”. Também se trata de uma antecipação do imposto devido em base anual, só que facultativa. Sua utilidade é verificada principalmente nos casos em que uma mesma pessoa física recebe rendimentos de mais de uma fonte pagadora. Isoladamente, quando sofrem a retenção mensal, esses rendimentos podem ser tributados nas menores alíquotas da tabela progressiva. Mas, quando somados na apuração anual, uma parcela desses rendimentos pode ficar sujeita às maiores alíquotas, gerando saldo a pagar na declaração anual. Para evitar isso, o contribuinte tem a faculdade de antecipar a diferença mensal, de modo a desconcentrar sua obrigação no momento da obrigação. O recolhimento complementar é um item específico do programa de Auditor.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 11

5. DEDUÇÕES DA BASE DE CÁLCULO DO IRPF

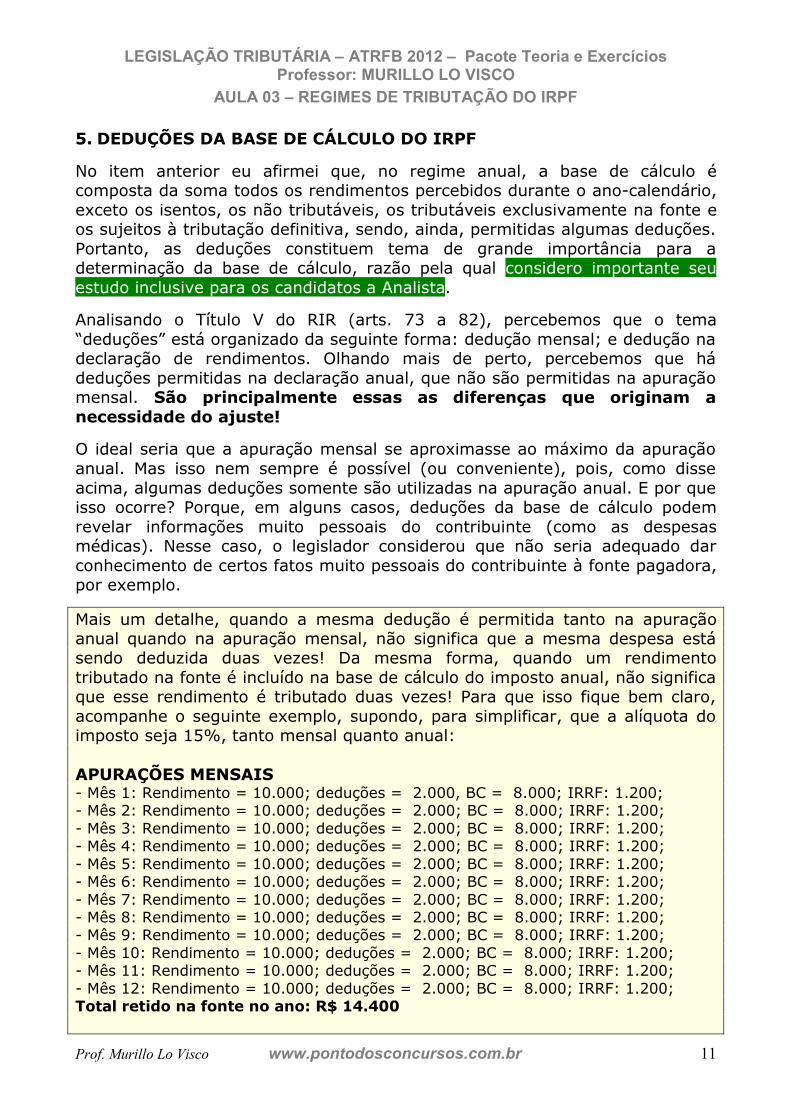

No item anterior eu afirmei que, no regime anual, a base de cálculo é composta da soma todos os rendimentos percebidos durante o ano-calendário, exceto os isentos, os não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva, sendo, ainda, permitidas algumas deduções. Portanto, as deduções constituem tema de grande importância para a determinação da base de cálculo, razão pela qual considero importante seu estudo inclusive para os candidatos a Analista.

Analisando o Título V do RIR (arts. 73 a 82), percebemos que o tema “deduções” está organizado da seguinte forma: dedução mensal; e dedução na declaração de rendimentos. Olhando mais de perto, percebemos que há deduções permitidas na declaração anual, que não são permitidas na apuração mensal. São principalmente essas as diferenças que originam a necessidade do ajuste!

O ideal seria que a apuração mensal se aproximasse ao máximo da apuração anual. Mas isso nem sempre é possível (ou conveniente), pois, como disse acima, algumas deduções somente são utilizadas na apuração anual. E por que isso ocorre? Porque, em alguns casos, deduções da base de cálculo podem revelar informações muito pessoais do contribuinte (como as despesas médicas). Nesse caso, o legislador considerou que não seria adequado dar conhecimento de certos fatos muito pessoais do contribuinte à fonte pagadora, por exemplo.

Mais um detalhe, quando a mesma dedução é permitida tanto na apuração anual quando na apuração mensal, não significa que a mesma despesa está sendo deduzida duas vezes! Da mesma forma, quando um rendimento tributado na fonte é incluído na base de cálculo do imposto anual, não significa que esse rendimento é tributado duas vezes! Para que isso fique bem claro, acompanhe o seguinte exemplo, supondo, para simplificar, que a alíquota do imposto seja 15%, tanto mensal quanto anual: APURAÇÕES MENSAIS - Mês 1: Rendimento = 10.000; deduções = 2.000, BC = 8.000; IRRF: 1.200; - Mês 2: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 3: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 4: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 5: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 6: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 7: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 8: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 9: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 10: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 11: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; - Mês 12: Rendimento = 10.000; deduções = 2.000; BC = 8.000; IRRF: 1.200; Total retido na fonte no ano: R$ 14.400

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 12

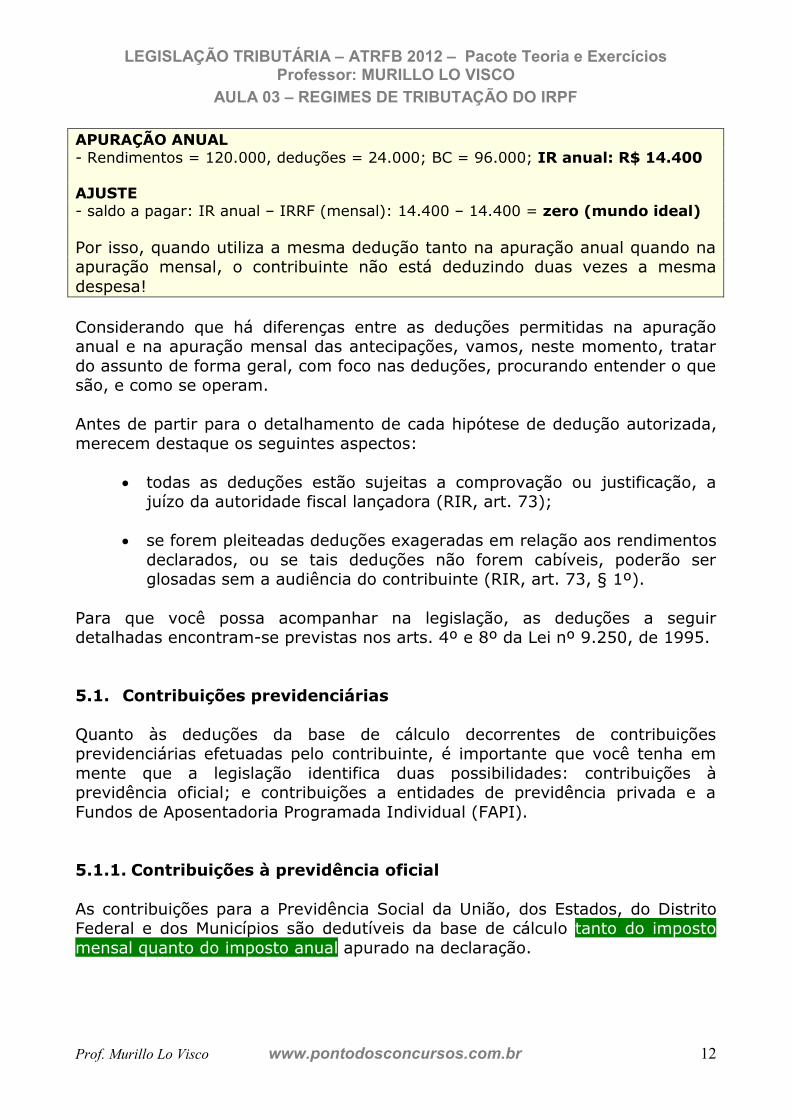

APURAÇÃO ANUAL - Rendimentos = 120.000, deduções = 24.000; BC = 96.000; IR anual: R$ 14.400 AJUSTE - saldo a pagar: IR anual – IRRF (mensal): 14.400 – 14.400 = zero (mundo ideal) Por isso, quando utiliza a mesma dedução tanto na apuração anual quando na apuração mensal, o contribuinte não está deduzindo duas vezes a mesma despesa! Considerando que há diferenças entre as deduções permitidas na apuração anual e na apuração mensal das antecipações, vamos, neste momento, tratar do assunto de forma geral, com foco nas deduções, procurando entender o que são, e como se operam. Antes de partir para o detalhamento de cada hipótese de dedução autorizada, merecem destaque os seguintes aspectos:

• todas as deduções estão sujeitas a comprovação ou justificação, a juízo da autoridade fiscal lançadora (RIR, art. 73);

• se forem pleiteadas deduções exageradas em relação aos rendimentos

declarados, ou se tais deduções não forem cabíveis, poderão ser glosadas sem a audiência do contribuinte (RIR, art. 73, § 1º).

Para que você possa acompanhar na legislação, as deduções a seguir detalhadas encontram-se previstas nos arts. 4º e 8º da Lei nº 9.250, de 1995. 5.1. Contribuições previdenciárias Quanto às deduções da base de cálculo decorrentes de contribuições previdenciárias efetuadas pelo contribuinte, é importante que você tenha em mente que a legislação identifica duas possibilidades: contribuições à previdência oficial; e contribuições a entidades de previdência privada e a Fundos de Aposentadoria Programada Individual (FAPI). 5.1.1. Contribuições à previdência oficial As contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios são dedutíveis da base de cálculo tanto do imposto mensal quanto do imposto anual apurado na declaração.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 13

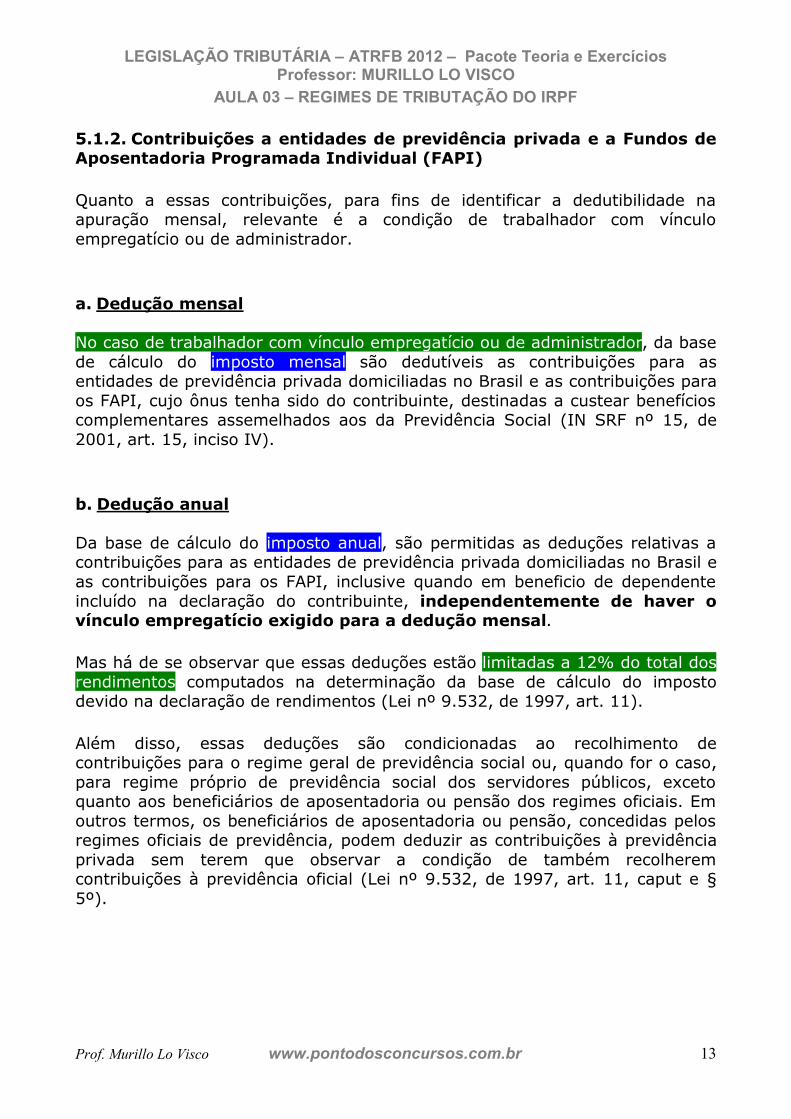

5.1.2. Contribuições a entidades de previdência privada e a Fundos de Aposentadoria Programada Individual (FAPI) Quanto a essas contribuições, para fins de identificar a dedutibilidade na apuração mensal, relevante é a condição de trabalhador com vínculo empregatício ou de administrador. a. Dedução mensal No caso de trabalhador com vínculo empregatício ou de administrador, da base de cálculo do imposto mensal são dedutíveis as contribuições para as entidades de previdência privada domiciliadas no Brasil e as contribuições para os FAPI, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social (IN SRF nº 15, de 2001, art. 15, inciso IV). b. Dedução anual Da base de cálculo do imposto anual, são permitidas as deduções relativas a contribuições para as entidades de previdência privada domiciliadas no Brasil e as contribuições para os FAPI, inclusive quando em beneficio de dependente incluído na declaração do contribuinte, independentemente de haver o vínculo empregatício exigido para a dedução mensal. Mas há de se observar que essas deduções estão limitadas a 12% do total dos rendimentos computados na determinação da base de cálculo do imposto devido na declaração de rendimentos (Lei nº 9.532, de 1997, art. 11). Além disso, essas deduções são condicionadas ao recolhimento de contribuições para o regime geral de previdência social ou, quando for o caso, para regime próprio de previdência social dos servidores públicos, exceto quanto aos beneficiários de aposentadoria ou pensão dos regimes oficiais. Em outros termos, os beneficiários de aposentadoria ou pensão, concedidas pelos regimes oficiais de previdência, podem deduzir as contribuições à previdência privada sem terem que observar a condição de também recolherem contribuições à previdência oficial (Lei nº 9.532, de 1997, art. 11, caput e § 5º).

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 14

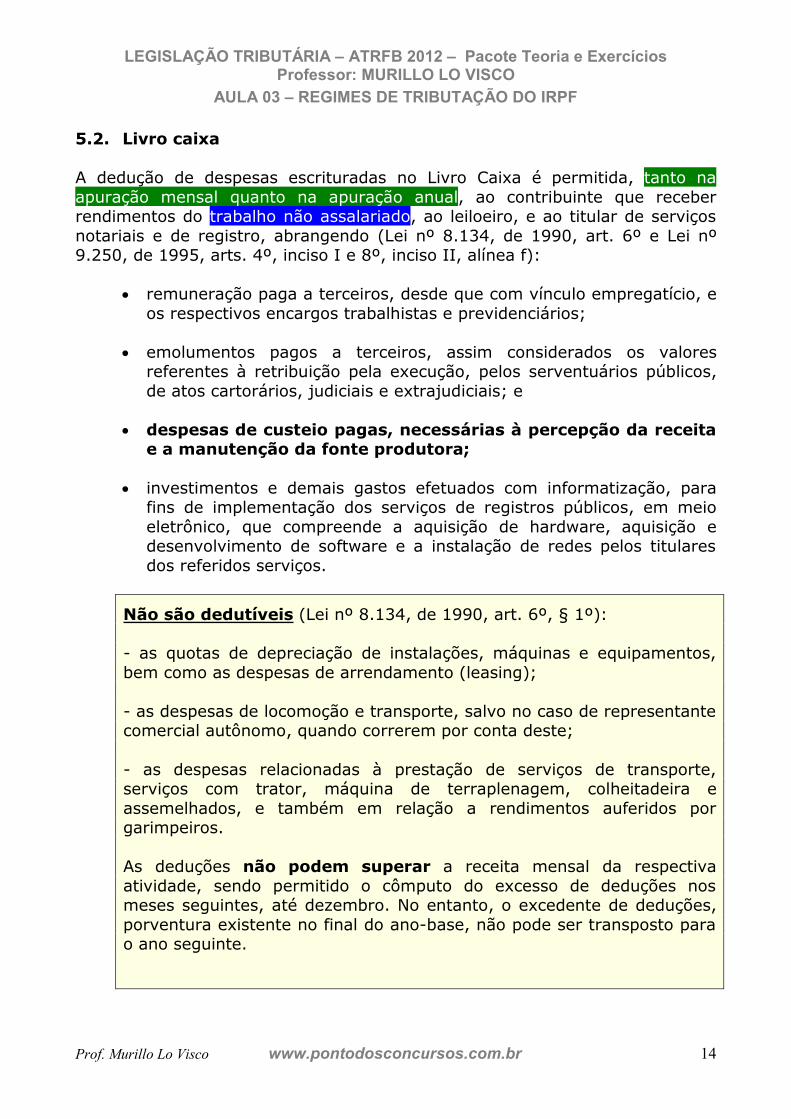

5.2. Livro caixa A dedução de despesas escrituradas no Livro Caixa é permitida, tanto na apuração mensal quanto na apuração anual, ao contribuinte que receber rendimentos do trabalho não assalariado, ao leiloeiro, e ao titular de serviços notariais e de registro, abrangendo (Lei nº 8.134, de 1990, art. 6º e Lei nº 9.250, de 1995, arts. 4º, inciso I e 8º, inciso II, alínea f):

• remuneração paga a terceiros, desde que com vínculo empregatício, e os respectivos encargos trabalhistas e previdenciários;

• emolumentos pagos a terceiros, assim considerados os valores referentes à retribuição pela execução, pelos serventuários públicos, de atos cartorários, judiciais e extrajudiciais; e

• despesas de custeio pagas, necessárias à percepção da receita e a manutenção da fonte produtora;

• investimentos e demais gastos efetuados com informatização, para fins de implementação dos serviços de registros públicos, em meio eletrônico, que compreende a aquisição de hardware, aquisição e desenvolvimento de software e a instalação de redes pelos titulares dos referidos serviços.

Não são dedutíveis (Lei nº 8.134, de 1990, art. 6º, § 1º): - as quotas de depreciação de instalações, máquinas e equipamentos, bem como as despesas de arrendamento (leasing); - as despesas de locomoção e transporte, salvo no caso de representante comercial autônomo, quando correrem por conta deste; - as despesas relacionadas à prestação de serviços de transporte, serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados, e também em relação a rendimentos auferidos por garimpeiros. As deduções não podem superar a receita mensal da respectiva atividade, sendo permitido o cômputo do excesso de deduções nos meses seguintes, até dezembro. No entanto, o excedente de deduções, porventura existente no final do ano-base, não pode ser transposto para o ano seguinte.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 15

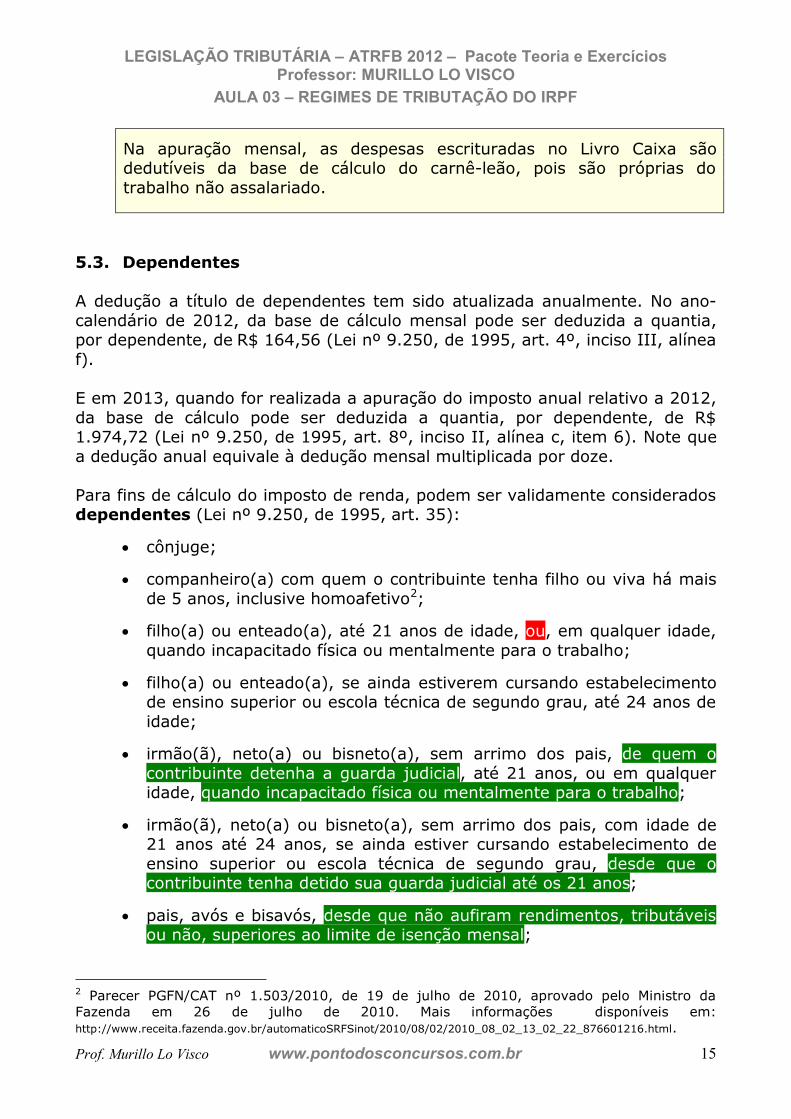

Na apuração mensal, as despesas escrituradas no Livro Caixa são dedutíveis da base de cálculo do carnê-leão, pois são próprias do trabalho não assalariado.

5.3. Dependentes A dedução a título de dependentes tem sido atualizada anualmente. No ano-calendário de 2012, da base de cálculo mensal pode ser deduzida a quantia, por dependente, de R$ 164,56 (Lei nº 9.250, de 1995, art. 4º, inciso III, alínea f). E em 2013, quando for realizada a apuração do imposto anual relativo a 2012, da base de cálculo pode ser deduzida a quantia, por dependente, de R$ 1.974,72 (Lei nº 9.250, de 1995, art. 8º, inciso II, alínea c, item 6). Note que a dedução anual equivale à dedução mensal multiplicada por doze. Para fins de cálculo do imposto de renda, podem ser validamente considerados dependentes (Lei nº 9.250, de 1995, art. 35):

• cônjuge;

• companheiro(a) com quem o contribuinte tenha filho ou viva há mais de 5 anos, inclusive homoafetivo2;

• filho(a) ou enteado(a), até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

• filho(a) ou enteado(a), se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau, até 24 anos de idade;

• irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

• irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, com idade de 21 anos até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos;

• pais, avós e bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

2 Parecer PGFN/CAT nº 1.503/2010, de 19 de julho de 2010, aprovado pelo Ministro da Fazenda em 26 de julho de 2010. Mais informações disponíveis em: http://www.receita.fazenda.gov.br/automaticoSRFSinot/2010/08/02/2010_08_02_13_02_22_876601216.html.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 16

• menor pobre até 21 anos que o contribuinte crie e eduque e de quem detenha a guarda judicial;

• pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.

Opcionalmente, os dependentes comuns podem ser considerados por qualquer um dos cônjuges.

No caso de filhos de pais separados, poderão ser considerados dependentes os que ficarem sob a guarda do contribuinte, em cumprimento de decisão judicial ou acordo homologado judicialmente.

É vedada a dedução concomitante do montante referente a um mesmo dependente, na determinação da base de cálculo do imposto, por mais de um contribuinte.

A guarda compartilhada é um caso específico de dependente comum (a diferença é que o casal se separou). Para o caso de dependente comum e declaração em separado, a legislação autoriza a dedução uma única vez, apenas por um dos declarantes.

5.4. Pensão alimentícia

São dedutíveis da base de cálculo mensal e na declaração anual de ajuste apenas as importâncias pagas a título de pensão alimentícia, inclusive a prestação de alimentos provisionais, conforme normas do Direito de Família, sempre em decorrência de decisão judicial, acordo homologado judicialmente ou por escritura pública (Lei nº 9.250, de 1995, arts. 4º, inciso II e 8º, inciso II, alínea f).

As importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, são aquelas em dinheiro e somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia.

A partir do mês em que se iniciar esse pagamento é vedada a dedução, relativa ao mesmo beneficiário, do valor correspondente a dependente.

O valor da pensão alimentícia, quando não utilizado como dedução no próprio mês de seu pagamento, pode ser deduzido nos meses subseqüentes.

Despesas médicas e de educação dos alimentandos

- não são dedutíveis da base de cálculo mensal;

- mas, são dedutíveis, pelo alimentante, na determinação da base de cálculo do imposto de renda na declaração anual.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 17

5.5. Parcela isenta de proventos e pensões Na determinação da base de cálculo mensal pode ser deduzida a quantia correspondente à parcela isenta dos rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade (Lei nº 9.250, de 1995, art. 4º, inciso VI). Para o ano-calendário de 2012, essa quantia foi fixada em R$ 1.637,11, por mês.

Na apuração anual Essa parcela NÃO constitui dedução da base de cálculo anual do imposto. Isso porque ela nem mesmo integra os rendimentos tributáveis na declaração anual (Lei nº 9.250, de 1995, art. 8º, § 1º).

5.6. Despesas médicas Despesas médicas somente são dedutíveis na apuração anual. São dedutíveis os pagamentos efetuados, no ano-calendário, a médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais e hospitais, bem como as despesas com exames laboratoriais, serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias (Lei nº 9.250, de 1995, art. 8º, inciso II, alínea a). Também são dedutíveis os pagamentos efetuados a empresas domiciliadas no País, destinados à cobertura de despesas com hospitalização, médicas e odontológicas, bem como a entidades que assegurem direito de atendimento ou ressarcimento de despesas da mesma natureza.

Não há limite legal fixado para dedução de despesas médicas. A dedução se restringe aos pagamentos efetuados pelo contribuinte, relativos ao próprio tratamento e ao de seus dependentes. As despesas médicas dos alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial, de acordo homologado judicialmente ou de escritura pública, podem ser deduzidas pelo alimentante. O direito à dedução não se aplica às despesas ressarcidas por entidade de qualquer espécie ou cobertas por contrato de seguro.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 18

Consideram-se despesas médicas os pagamentos relativos à instrução de deficiente físico ou mental, desde que a deficiência seja atestada em laudo médico e o pagamento efetuado a entidades destinadas a deficientes físicos ou mentais. As despesas de internação em estabelecimento para tratamento geriátrico só podem ser deduzidas se o referido estabelecimento for qualificado como hospital, nos termos da legislação específica.

5.7. Despesas com educação Despesas com educação somente são dedutíveis na apuração anual, e sujeitas a um limite estabelecido em lei. Para o ano-calendário de 2012, o limite anual individual foi fixado em R$ 3.091,35 (Lei nº 9.250, de 1995, art. 8º, inciso II, alínea b, item 7). São dedutíveis os pagamentos relativos a despesas com instrução do contribuinte e de seus dependentes, efetuados a estabelecimentos de ensino, relativamente:

• à educação infantil, compreendendo as creches e as pré-escolas;

• ao ensino fundamental;

• ao ensino médio;

• à educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e especialização); e

• à educação profissional, compreendendo o ensino técnico e o

tecnológico.

O limite de dedutibilidade é individual, sendo vedada a transferência do excesso de uma pessoa para outra pessoa. Em outros termos, em 2012, se o contribuinte tem dois filhos, e com um deles tenha gastado R$ 5 mil, e com o outro R$ 2 mil, terá direito à dedução de R$ 5.091,35, correspondendo a R$ 3.091,35 do primeiro filho, e R$ 2 mil do segundo, respectivamente. Não são dedutíveis as despesas com educação de menor pobre que o contribuinte apenas eduque. É preciso ter a guarda judicial! Os pagamentos de aulas de idioma estrangeiro, música, dança, natação, ginástica, dicção, corte e costura, aulas de trânsito, tênis ou pilotagem não são dedutíveis por falta de previsão legal.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 19

As despesas de educação dos alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial, de acordo homologado judicialmente ou de escritura pública, podem ser deduzidas pelo alimentante, observado o limite de dedução.

5.8. Desconto simplificado Alternativamente, o contribuinte pode optar pelo desconto simplificado, que substituirá todas as deduções admitidas na legislação, que substitui todas as deduções legalmente admitidas (Lei nº 9.250, de 1995, art. 10). O desconto correspondente à dedução de 20% do valor dos rendimentos tributáveis na Declaração de Ajuste Anual, independentemente do montante desses rendimentos, dispensadas a comprovação da despesa e a indicação de sua espécie. No entanto, é preciso observar que o desconto simplificado é limitado a um teto estabelecido em lei. Para o ano-calendário de 2012, esse valor foi fixado em R$ 14.542,60. Ou seja, se uma pessoa, na declaração anual relativa a 2012, tem rendimentos tributáveis de R$ 50 mil, e deduções legais (despesas médicas, educação, etc.) que atingem qualquer valor menor que R$ 10 mil (20% de R$ 50 mil), sob sua ótica é melhor optar pelo desconto simplificado. Imagine, agora, um jovem solteiro, sem filho e sem despesas médicas, que em 2012 tenha rendimentos tributáveis de R$ 100 mil, e apenas a dedução com a previdência oficial, de R$ 11 mil. Nesse caso, é melhor optar pelo desconto simplificado. No entanto, não poderá deduzir R$ 20 mil (20% de R$ 100 mil), pois ficará no limite máximo de R$ 14.542,60. Por outro lado, analisando sob o mesmo ângulo (de pagar menos imposto, dentro da lei), para qualquer pessoa que tenha deduções legais superiores a R$ 14.542,60, é melhor utilizá-las, e não optar pelo desconto simplificado!

O valor deduzido a título de desconto simplificado não pode ser utilizado para comprovação de acréscimo patrimonial, sendo considerado rendimento consumido.

É vedada a opção pelo desconto simplificado na hipótese de o contribuinte pretender compensar prejuízo da atividade rural ou imposto pago no exterior (IN SRF nº 15, art. 29, § 2º).

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 20

Na redação original do art. 10 da Lei nº 9.250, de 1995, a utilização do desconto simplificado era vedada a pessoas com rendimentos superiores a R$ 27 mil. Mas, desde 2001, a opção pelo desconto simplificado pode ser feita independentemente do montante dos rendimentos tributáveis na declaração.

Por fim, note que o desconto simplificado é de 20% dos rendimentos tributáveis, e não das despesas.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 21

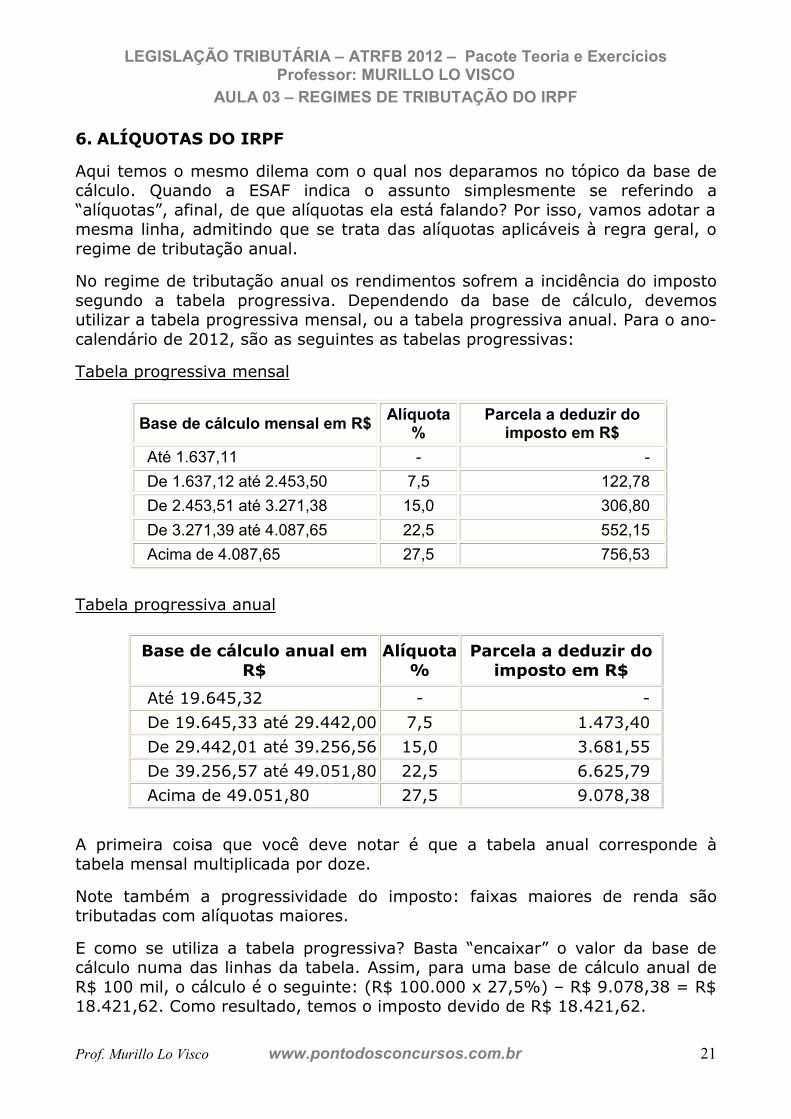

6. ALÍQUOTAS DO IRPF

Aqui temos o mesmo dilema com o qual nos deparamos no tópico da base de cálculo. Quando a ESAF indica o assunto simplesmente se referindo a “alíquotas”, afinal, de que alíquotas ela está falando? Por isso, vamos adotar a mesma linha, admitindo que se trata das alíquotas aplicáveis à regra geral, o regime de tributação anual.

No regime de tributação anual os rendimentos sofrem a incidência do imposto segundo a tabela progressiva. Dependendo da base de cálculo, devemos utilizar a tabela progressiva mensal, ou a tabela progressiva anual. Para o ano-calendário de 2012, são as seguintes as tabelas progressivas:

Tabela progressiva mensal

Base de cálculo mensal em R$ Alíquota

% Parcela a deduzir do

imposto em R$

Até 1.637,11 - -

De 1.637,12 até 2.453,50 7,5 122,78

De 2.453,51 até 3.271,38 15,0 306,80

De 3.271,39 até 4.087,65 22,5 552,15

Acima de 4.087,65 27,5 756,53

Tabela progressiva anual

Base de cálculo anual em R$

Alíquota %

Parcela a deduzir do imposto em R$

Até 19.645,32 - -

De 19.645,33 até 29.442,00 7,5 1.473,40

De 29.442,01 até 39.256,56 15,0 3.681,55

De 39.256,57 até 49.051,80 22,5 6.625,79

Acima de 49.051,80 27,5 9.078,38

A primeira coisa que você deve notar é que a tabela anual corresponde à tabela mensal multiplicada por doze.

Note também a progressividade do imposto: faixas maiores de renda são tributadas com alíquotas maiores.

E como se utiliza a tabela progressiva? Basta “encaixar” o valor da base de cálculo numa das linhas da tabela. Assim, para uma base de cálculo anual de R$ 100 mil, o cálculo é o seguinte: (R$ 100.000 x 27,5%) – R$ 9.078,38 = R$ 18.421,62. Como resultado, temos o imposto devido de R$ 18.421,62.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 22

Aproveite para perceber que uma base de cálculo de R$ 100 mil reais produziu um imposto devido de R$ 18.421,62. Ou seja, embora tenhamos inserido a base de cálculo na linha da alíquota de 27,5%, a alíquota efetiva do imposto devido é de 18,42% (R$ 18.421,62 / R$ 100.000). E por que isso acontece? Porque a incidência se dá de forma escalonada (mesmo para as maiores faixas de renda, está preservada a incidência das alíquotas menores). Confira esse fato para a mesma base de cálculo de R$ 100 mil:

• primeira faixa: zero;

• segunda faixa: (29.442 – 19.645,32) x 7,5% = 734,75

• terceira faixa: (39.256,56 – 29.442) x 15% = 1.472,184

• quarta faixa: (49.051,80 – 39.256,56) x 22,5% = 2.203,929

• quinta faixa: (100.000 – 49.051,80) x 27,5% = 14.010,755

• imposto total devido: R$ 18.421,62 Note que o resultado é o mesmo (R$ 18.421,62). Mas, se da primeira vez o cálculo não é feito de forma escalonada, como é possível chegar no mesmo resultado? Esse é o papel daquele “valor a deduzir” (terceira coluna). Ele simplifica tudo. Essa terceira coluna, denominada “parcela a deduzir do imposto”, tem a função de garantir a continuidade da incidência do imposto, evitando “saltos” na mudança das faixas de alíquotas. Nesse sentido, note que uma base de cálculo de R$ 19.645,33, ainda que inserida na linha dos 7,5%, produz um imposto devido de valor zero; uma base de cálculo de R$ 29.442,01, ainda que inserida na linha dos 15%, produz um imposto de R$ 734,75, exatamente igual ao imposto resultante da base de cálculo de R$ 29.442,00, que fica na linha dos 7,5%; e assim por diante. Acompanhe o caso de uma base de cálculo de R$ 19.645,33:

• (19.645,33 x 7,5%) - 1.473,40 = 1.473,40 - 1.473,40 = zero Agora, o cálculo para uma base de cálculo de R$ 29.442,01:

• (29.442,01 x 15%) - 3.681,55 = 4.416,30 - 3.681,55 = R$ 734,75 Perceba o efeito da terceira coluna da tabela progressiva. Ela confere continuidade à tributação nas mudanças de faixa de renda!

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 23

Mais um detalhe. O nome da terceira coluna é meio infeliz. Ainda que denominada “parcela a deduzir do imposto”, esse valor não se confunde com as deduções da base de cálculo (já vistas), e nem com as deduções do imposto devido (que serão vistas adiante). Todas essas etapas envolvendo a tabela progressiva (multiplicação da base de cálculo pela alíquota da segunda coluna, menos o valor da terceira coluna) se inserem no processo de aplicação da alíquota sobre a base de cálculo. Não estamos deduzindo nada. É só o reflexo da progressividade!

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 24

7. REGIME DE TRIBUTAÇÃO ANUAL DO IRPF

Neste tópico, faremos um fechamento do que estudamos até este ponto. Em outras palavras, estudamos as partes, agora vamos ver como funciona o conjunto!

Como visto, nem todos os rendimentos tributáveis das pessoas físicas são abrangidos pelo regime anual do IRPF.

No entanto, seguramente, o regime de tributação anual é o que na prática se verifica com mais frequência. Além de abranger as principais formas de remuneração dos trabalhadores (como salários, comissões, etc.), é também o que tem maior amplitude, alcançando a maioria das diferentes espécies de rendimentos das pessoas físicas.

Antes de qualquer coisa vamos entender o funcionamento do regime anual. Essa visão panorâmica da apuração do imposto no regime anual vai nos dar mais segurança para entender os detalhes que precisaremos abordar.

7.1. Esquema geral de apuração do imposto no regime de tributação anual

No regime de tributação anual, considera-se ocorrido o fato gerador do imposto no dia 31 de dezembro de cada ano, e sua apuração é efetuada e formalizada na Declaração de Ajuste Anual, apresentada até o último dia útil do mês de abril do ano seguinte (Lei nº 9.250, de 1995, art. 7º).

A legislação tributária estabelece que a base de cálculo anual do IRPF abrange todos os rendimentos percebidos durante o ano-base, exceto os isentos ou não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva (Lei nº 9.250, de 1995, art. 8º, I).

Com isso, se um rendimento não estiver expressamente isento ou submetido à tributação definitiva ou exclusiva, ele será tributado pelo IRPF segundo as regras do regime anual.

Quanto às deduções da base de cálculo, no regime anual há duas alternativas disponíveis ao contribuinte: as deduções legais ou o desconto simplificado. Estudamos cada uma dessas deduções no item 5 desta mesma aula.

Na declaração anual, as deduções legais correspondem, basicamente, a despesas médicas, despesas com instrução, contribuições para a previdência oficial, contribuições para a previdência privada, pensões alimentícias pagas, despesas escrituradas no Livro Caixa e um valor fixado por dependente.

Alternativamente, o contribuinte pode optar pelo desconto simplificado, de modo a reduzir sua base de cálculo para até 80% da soma do rendimento tributável, sem a necessidade de comprovação. Isso porque o desconto simplificado é calculado em 20% do rendimento tributável bruto, limitado (o desconto) a um teto definido em lei.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 25

Definida a base de cálculo, o imposto devido é apurado mediante a aplicação da alíquota definida com auxílio da tabela progressiva em base anual. Ainda para fins de cálculo do imposto devido, no regime anual a legislação tributária autoriza algumas deduções de incentivo, além da dedução de quantias pagas pelo contribuinte à Previdência Social a título de contribuição patronal como empregador doméstico, observadas as disposições legais específicas. Aqui começamos a falar de deduções do imposto, e não mais de deduções da base de cálculo!

Uma vez determinado o imposto devido, o próximo passo é encontrar o saldo do imposto a pagar (ou a restituir) mediante a dedução das antecipações, que abrangem as retenções na fonte, o carnê-leão, o recolhimento complementar (mensalão) e o imposto pago no exterior.

Com isso, podemos sintetizar a apuração do IRPF no regime de tributação anual da seguinte forma:

Apuração do imposto no regime de tributação anual

Rendimentos tributáveis

( – ) Deduções da base de cálculo

( = ) Base de cálculo

( x ) Alíquota (tabela progressiva)

( = ) Imposto devido

( – ) Deduções de incentivo

( = ) Imposto devido I

( – ) Contribuições como empregador doméstico

( = ) Imposto devido II

( – ) Antecipações do imposto devido

( = ) Saldo do imposto a pagar ou a restituir

Se você compreendeu, em linhas gerais, o funcionamento do regime anual, nosso próximo passo é detalhar a determinação da base de cálculo. O cálculo do imposto devido e a determinação do saldo de imposto a pagar ou a restituir são itens específicos do edital de Auditor.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 26

7.2. Determinação da base de cálculo no regime anual do IRPF A base de cálculo do IRPF no regime anual corresponde à soma dos rendimentos tributáveis auferidos no ano-base após a dedução de algumas parcelas autorizadas pela legislação tributária:

Base de cálculo = Rendimentos tributáveis – Deduções da base de cálculo

A parcela isenta dos proventos de aposentadorias e pensões recebidas por maiores de 65 anos (item 5.5) NÃO INTEGRA os rendimentos tributáveis na declaração anual do imposto (Lei nº 9.250, de 1995, art. 8º, § 1º). O resultado da atividade rural, quando positivo, INTEGRA a base de cálculo anual do imposto (Lei nº 9.250, de 1995, art. 9º).

7.2.1. Rendimentos tributáveis submetidos ao regime anual do IRPF Já dissemos antes, mas vale repetir: são abrangidos pelo regime anual todos os rendimentos percebidos durante o ano-base, exceto os isentos ou não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva. Basicamente, são alcançados pelo regime anual os rendimentos do trabalho assalariado e assemelhado, os rendimentos do trabalho autônomo sem vínculo empregatício, os aluguéis, os royalties, as pensões judiciais, entre outros rendimentos. Note que correspondem aos rendimentos tributáveis que estudamos na Aula 2. 7.2.2. Deduções da base de cálculo no regime anual do IRPF Para encontrar a base de cálculo do imposto no regime anual, a legislação tributária autoriza a dedução de determinados dispêndios efetuados pelos contribuintes, refletindo o caráter pessoal da hipótese de incidência do imposto. Ainda que paire o sentimento de insuficiência dessas deduções, pretende-se com isso identificar a capacidade econômica dos contribuintes, à luz do que dispõe o § 1º do art. 145 da CF. Nesse sentido, na apuração da base de cálculo anual, são permitidas as seguintes deduções previstas em lei, estudadas detalhadamente no item 5, que correspondem:

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 27

• às contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios (item 5.1.1);

• ao somatório das contribuições a entidades de previdência privada

(inclusive a Plano Gerador de Benefício Livre - PGBL) e aos Fundos de Aposentadoria Programada Individual (Fapi), destinadas a custear benefícios complementares, assemelhados aos da previdência oficial, cujo ônus tenha sido do participante, limitado a 12% do total dos rendimentos tributáveis computados na determinação da base de cálculo do imposto devido na declaração (item 5.1.2);

• a despesas escrituradas no Livro Caixa (item 5.2).

• a um valor anual fixado por dependente (item 5.3); e

• a importâncias pagas em dinheiro a título de pensão alimentícia em

face das normas do direito de família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais (item 5.4);

• a despesas médicas ou de hospitalização pagas para tratamento do

contribuinte, de seus dependentes, e de alimentandos em virtude de decisão judicial (item 5.6);

• a despesas com instrução do contribuinte, de seus dependentes e

de alimentandos em virtude de decisão judicial, até um limite anual individual (item 5.7).

Note que a parcela isenta dos proventos de aposentadorias e pensões recebidas por maiores de 65 anos (item 5.5) NÃO constitui dedução da base de cálculo anual do imposto.

Alternativamente, o contribuinte pode optar pelo desconto simplificado, sem a necessidade de comprovação, calculado em 20% do rendimento tributável bruto, limitado (o desconto) a um teto em Reais, definido em lei, conforme vimos no item 5.8.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 28

7.3. Determinação da base de cálculo da antecipação mensal retida na fonte No regime anual, as antecipações do imposto devido compreendem:

• as retenções na fonte que incidem sobre rendimentos tributados na declaração de ajuste;

• os recolhimentos mensais obrigatórios (carnê-leão);

• os recolhimentos complementares facultativos (mensalão);

• e o imposto pago no exterior.

No edital de Analista, a ESAF deixou de fora o carnê-leão, o mensalão e o imposto pago no exterior. Vamos estudar apenas a antecipação mensal retida na fonte. 7.3.1. Retenções na fonte efetuadas sobre rendimentos submetidos à tributação anual Em geral, os rendimentos sujeitos à apuração anual do IRPF sofrem retenção do imposto na fonte. Nesse caso, por óbvio, a responsabilidade de recolher o imposto retido recai sobre a fonte pagadora. É o que se observa, por exemplo, com os salários. Ao longo do ano, a fonte pagadora faz retenções e recolhe o valor retido, determinado mediante aplicação da tabela progressiva em base mensal. Posteriormente, a fonte pagadora apresenta uma declaração à Receita Federal (a DIRF) em que informa o valor retido e o beneficiário do pagamento que sofreu a retenção. Na declaração de ajuste, no ano seguinte, o contribuinte pode aproveitar o imposto retido e informado pela fonte pagadora como dedução do imposto anual devido. Estão sujeitos à incidência mensal do imposto na fonte, calculado de acordo com a tabela progressiva, a título de antecipação do imposto devido na Declaração de Ajuste Anual, os rendimentos do trabalho assalariado pagos por pessoa física ou jurídica, e os demais rendimentos pagos por pessoa jurídica a pessoa física (IN SRF nº 15, de 2001, art. 9º). Da base de cálculo do imposto retido na fonte mensalmente, podem ser deduzidas as seguintes parcelas:

• as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios (item 5.1.1);

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 29

• as contribuições para as entidades de previdência privada domiciliadas no País e aos Fundos de Aposentadoria Programada Individual (Fapi), relativas ao rendimento do trabalho assalariado, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social (item 5.1.2);

• um valor mensal fixado por dependente (item 5.3);

• a importâncias pagas em dinheiro a título de pensão alimentícia em

face das normas do direito de família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais (item 5.4);

• a parcela isenta de aposentadoria, pensão, transferência para a

reserva remunerada ou reforma, paga pela previdência oficial, ou privada, a partir do mês em que o contribuinte completar 65 anos de idade (item 5.5).

Note bem que, diferentemente do imposto anual, no cálculo do imposto mensal incidente na fonte não são dedutíveis despesas médicas, despesas com instrução, e nem as despesas escrituradas no Livro Caixa! O limite máximo de 12% apenas se aplica em relação à dedução de previdência privada da base de cálculo do imposto anual. No cálculo do imposto mensal retido na fonte são dedutíveis apenas as contribuições à previdência privada relativa a rendimentos do trabalho com vínculo empregatício ou de administradores (previdência privada fechada).

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 30

8. PRINCIPAIS PONTOS DA AULA

• O IRPF não está sujeito ao lançamento por declaração previsto no art. 147 do CTN. Em verdade, o IRPF é tributo submetido ao lançamento por homologação.

• Tributação anual: antecipações devem ocorrer ao longo do ano,

efetuadas pela fonte pagadora, ou pelo próprio contribuinte (carnê-leão e mensalão).

• Tributação exclusiva na fonte: se resolve ao longo do ano mediante

retenção e o recolhimento do imposto de responsabilidade exclusiva da fonte pagadora (não há antecipações).

• Tributação definitiva: também se resolve ao longo do ano, mas é o

próprio contribuinte o responsável pela apuração e recolhimento do imposto.

• Como regra (regime anual), o IRPF é devido mensalmente, a título de

antecipação, à medida que os rendimentos são percebidos, sem prejuízo do ajuste realizado na declaração anual

• No ajuste, calculamos o imposto devido em base anual e comparamos

com o valor da soma das antecipações efetuadas ao longo do ano-base. Se as antecipações superam o valor do imposto anual devido, o contribuinte tem imposto a restituir. Se as antecipações são insuficientes para quitar o valor do imposto anual devido, o contribuinte tem saldo a pagar na declaração anual.

• O regime de tributação anual, devido a suas características

(principalmente a necessidade de ajuste), não se aplica a rendimentos recebidos de fontes situadas no Brasil por pessoas físicas não residentes no País. Isso não significa que esses rendimentos não são tributados. Apenas significa que esses rendimentos são tributados de outra forma!

• A base de cálculo do IRPF apurado na declaração anual é composta da

soma todos os rendimentos percebidos durante o ano-calendário, exceto os isentos, os não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva, sendo, ainda, permitidas algumas deduções.

• Em relação aos rendimentos submetidos ao regime anual de

tributação, mensalmente devem ser efetuadas as seguintes antecipações:

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 31

o retenção de responsabilidade da fonte pagadora; e

o recolhimento mensal obrigatório (carnê-leão) de responsabilidade do contribuinte.

• Ao longo do ano, o próprio contribuinte:

o paga o imposto em relação aos ganhos sujeitos à tributação

definitiva; ou o antecipa o imposto em relação aos rendimentos sujeitos à

tributação anual, fazendo recolhimentos obrigatórios (carnê-leão) e, se assim desejar, facultativos (mensalão).

• Ao longo do ano, a fonte pagadora retém e recolhe:

o o imposto em relação aos rendimentos sujeitos à tributação exclusiva na fonte; e

o o imposto mensal, a título de antecipação, em relação aos

rendimentos sujeitos à tributação anual.

• Confira o quadro resumo das deduções no item 9.

• Confira o quadro resumo da apuração anual no item 10.

• No item 11, confira o quadro resumo da apuração do imposto mensal incidente na fonte sobre rendimentos do trabalho assalariado.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 32

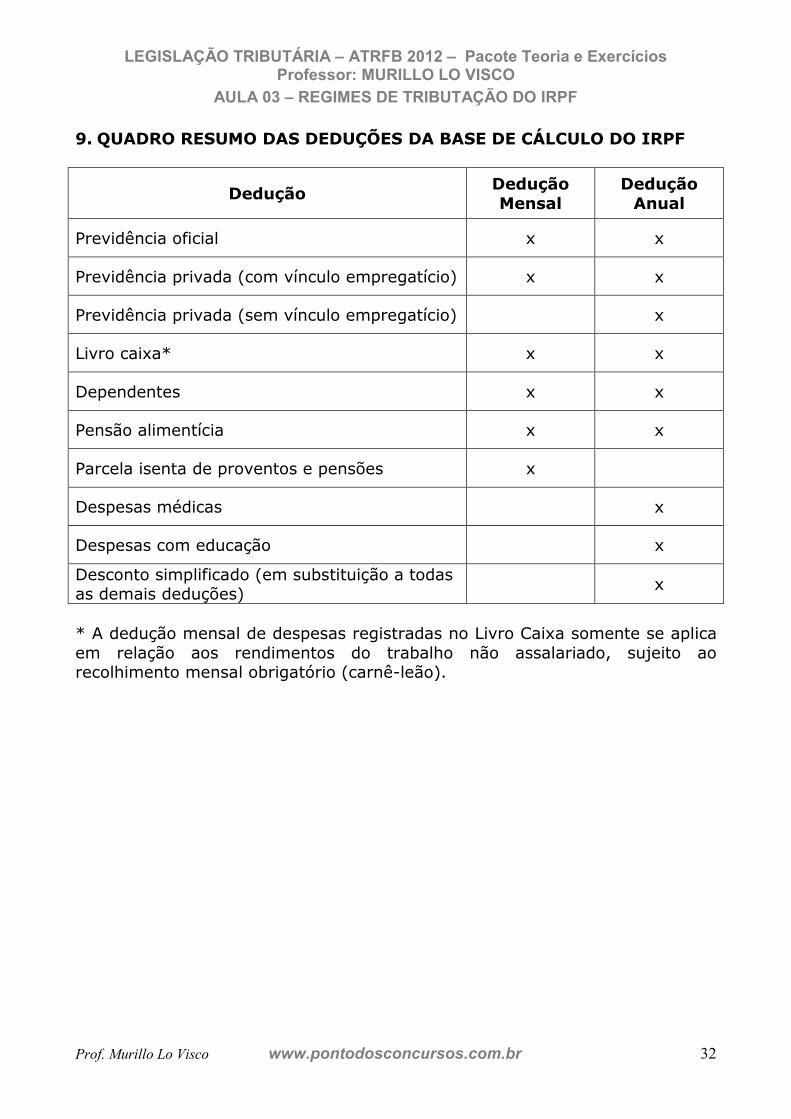

9. QUADRO RESUMO DAS DEDUÇÕES DA BASE DE CÁLCULO DO IRPF

Dedução Dedução Mensal

Dedução Anual

Previdência oficial x x

Previdência privada (com vínculo empregatício) x x

Previdência privada (sem vínculo empregatício) x

Livro caixa* x x

Dependentes x x

Pensão alimentícia x x

Parcela isenta de proventos e pensões x

Despesas médicas x

Despesas com educação x

Desconto simplificado (em substituição a todas as demais deduções)

x

* A dedução mensal de despesas registradas no Livro Caixa somente se aplica em relação aos rendimentos do trabalho não assalariado, sujeito ao recolhimento mensal obrigatório (carnê-leão).

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 33

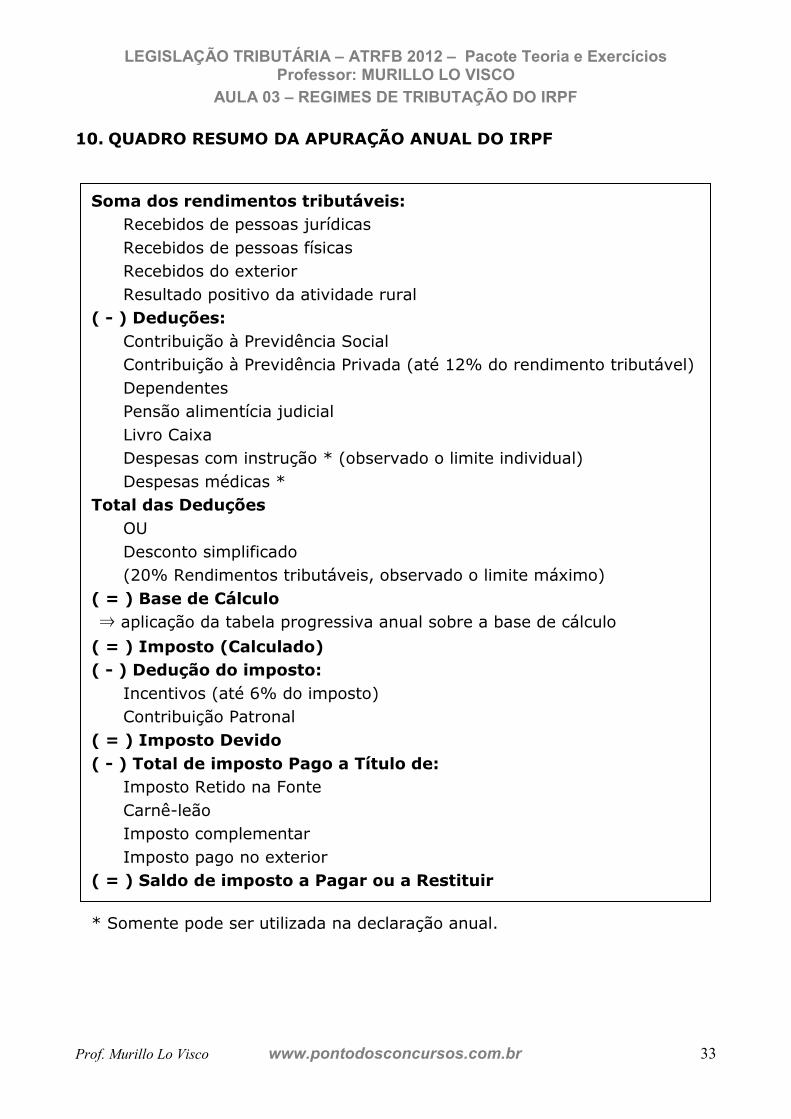

10. QUADRO RESUMO DA APURAÇÃO ANUAL DO IRPF Soma dos rendimentos tributáveis:

Recebidos de pessoas jurídicas Recebidos de pessoas físicas Recebidos do exterior Resultado positivo da atividade rural

( - ) Deduções: Contribuição à Previdência Social Contribuição à Previdência Privada (até 12% do rendimento tributável) Dependentes Pensão alimentícia judicial Livro Caixa Despesas com instrução * (observado o limite individual) Despesas médicas *

Total das Deduções OU Desconto simplificado (20% Rendimentos tributáveis, observado o limite máximo)

( = ) Base de Cálculo ⇒ aplicação da tabela progressiva anual sobre a base de cálculo

( = ) Imposto (Calculado) ( - ) Dedução do imposto:

Incentivos (até 6% do imposto) Contribuição Patronal

( = ) Imposto Devido ( - ) Total de imposto Pago a Título de:

Imposto Retido na Fonte Carnê-leão Imposto complementar Imposto pago no exterior

( = ) Saldo de imposto a Pagar ou a Restituir * Somente pode ser utilizada na declaração anual.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 34

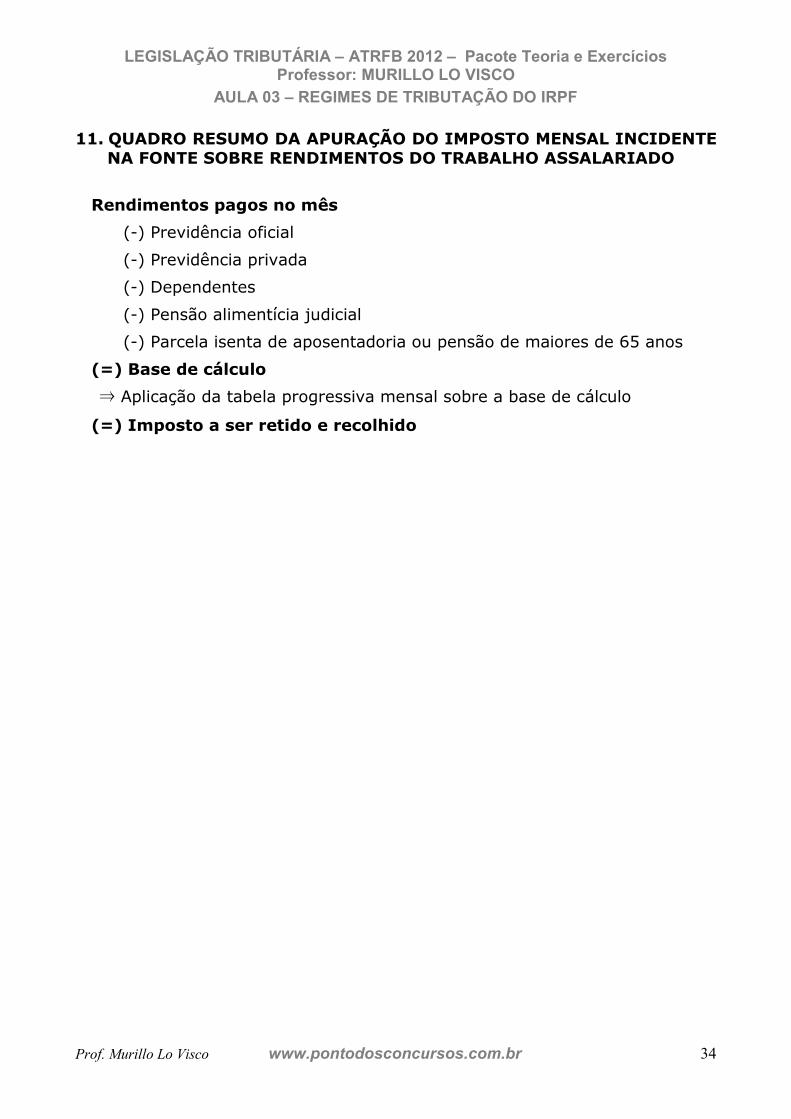

11. QUADRO RESUMO DA APURAÇÃO DO IMPOSTO MENSAL INCIDENTE NA FONTE SOBRE RENDIMENTOS DO TRABALHO ASSALARIADO

Rendimentos pagos no mês

(-) Previdência oficial

(-) Previdência privada

(-) Dependentes

(-) Pensão alimentícia judicial

(-) Parcela isenta de aposentadoria ou pensão de maiores de 65 anos

(=) Base de cálculo

⇒ Aplicação da tabela progressiva mensal sobre a base de cálculo

(=) Imposto a ser retido e recolhido

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 35

12. QUESTÕES PROPOSTAS

(ESAF/ Técnico do Tesouro Nacional - 1998)

1. Assinale a opção correta:

a) Os ganhos de capital auferidos na alienação de bens ou direitos integram a base de cálculo da declaração de rendimentos, admitida, contudo, a exclusão de seu custo.

b) Os ganhos de capital auferidos na alienação de bens ou direitos não integram a base de cálculo da declaração de rendimentos.

c) Os gastos com alimentação fornecida pelo empregador integram os rendimentos do empregado assalariado.

d) Os rendimentos relativos à gratificação natalina (13º salário), em qualquer montante, não são tributáveis.

e) Os rendimentos relativos à gratificação natalina (13º salário) são tributados na declaração de rendimentos do exercício subseqüente, destacados dos demais rendimentos.

(ESAF/ Técnico do Tesouro Nacional - 1998)

2. Na declaração das pessoas físicas,

a) o menor de 21 anos, pobre, que o contribuinte crie e eduque, pode ser considerado como dependente, desde que o contribuinte detenha a guarda judicial do menor

b) a dedução de despesas médicas não compreende os gastos com hospitais, mas inclui os gastos com dentistas

c) a dedução relativa a dependentes está limitada a cinco pessoas, considerados o cônjuge, os filhos e menores que o contribuinte crie

d) a dedução com despesas de instrução não poderá exceder a 10% dos rendimentos brutos

e) a dedução de despesas médicas compreende os gastos com o menor de 21 anos, pobre, que o contribuinte crie e eduque, mesmo que não detenha a guarda judicial desse menor

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 36

(ESAF/ Técnico do Tesouro Nacional - 1998)

3. Assinale a opção correta, considerando a declaração anual de ajuste do exercício de 1997, da pessoa física.

a) As deduções admitidas no cálculo do Imposto de Renda são, unicamente, as relativas aos dependentes que tenham sido declarados.

b) Segundo o Regulamento do Imposto sobre a Renda, as contribuições e doações feitas às instituições filantrópicas que atendam às condições legais são dedutíveis, desde que comprovadas através de recibos ou cheques nominativos. ESPECÍFICA DE AUDITOR - incorreta

c) Os pagamentos em dinheiro a título de alimentos ou pensões, em cumprimento de acordo ou decisão judicial são dedutíveis.

d) Os gastos feitos em benefício do contribuinte ou de dependentes, ainda que não sejam de exclusiva responsabilidade de instituições de ensino, como cursos de natação, esportes, línguas, etc. são dedutíveis, desde que respeitados os limites.

e) As despesas com instrução de menor pobre que o contribuinte apenas eduque são dedutíveis.

(ESAF/ Técnico da Receita Federal - 2000)

4. Assinale em relação a cada uma das assertivas abaixo se ela é verdadeira (V) ou falsa (F). Em seguida, escolha entre as opções a que corresponda, na ordem, à resposta certa.

I. Segundo disposição legal reproduzida no Regulamento do Imposto de Renda (RIR), se forem pleiteadas deduções exageradas em relação aos rendimentos declarados, ou se tais deduções não forem cabíveis, poderão ser glosadas sem a audiência do contribuinte.

II. Na declaração de rendimentos não poderão ser deduzidas as contribuições para o Fundo de Aposentadoria Programada Individual – FAPI, cujo ônus seja da pessoa física.

III. Independentemente do montante dos rendimentos tributáveis na declaração, recebidos no ano-calendário, o contribuinte poderá optar por desconto simplificado na Declaração de Ajuste Anual, dispensada a comprovação da despesa e a indicação de sua espécie.

a) V, V, V

b) V, F, V

c) V, V, F

d) F, V, F

e) F, F, F

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 37

(ESAF/ Técnico da Receita Federal – 2002.1)

5. É permitida a dedução, até determinado limite estabelecido pela legislação, de despesas incorridas individualmente com a educação do contribuinte e de seus dependentes.

Em face do enunciado, assinale a opção correta.

a) O valor da dedução será obtido multiplicando-se o limite legal estabelecido pelo número de pessoas (contribuinte mais dependentes); admitida a transferência do excesso individual para outra pessoa.

b) O valor da dedução será obtido multiplicando-se o limite legal estabelecido pelo número de pessoas (contribuinte mais dependentes); vedada a transferência do excesso individual para outra pessoa.

c) O valor da dedução é o limite legal estabelecido independentemente do número de pessoas (contribuinte mais dependentes); admitida a transferência do excesso individual para outra pessoa.

d) O valor da dedução é o limite legal estabelecido independentemente do número de pessoas (contribuinte mais dependentes); vedada a transferência do excesso individual para outra pessoa.

e) O valor da dedução é o limite legal estabelecido dividido pelo número de pessoas (contribuinte mais dependentes); admitida a transferência do excesso individual para outra pessoa.

(ESAF/ Técnico da Receita Federal – 2002.2)

6. Considerando as disposições da legislação referentes às deduções na apuração da base de cálculo do Imposto de Renda da Pessoa Física, assinale, entre as opções abaixo, a que não corresponde a uma proposição verdadeira.

a) O contribuinte que receber rendimentos de trabalho não-assalariado pode deduzir as despesas de custeio pagas, necessárias à percepção da receita e à manutenção da fonte produtora.

b) A dedução a título de dependente está sujeita a limite fixado por dependente.

c) O contribuinte pode considerar como dependente o irmão, neto ou bisneto, sem arrimo dos pais, bastando, para tanto, que seja ele menor de 21 anos.

d) Na declaração de rendimentos podem ser deduzidos os pagamentos feitos no ano-calendário de próteses ortopédicas e dentárias, relativas a tratamento do próprio contribuinte e dos seus dependentes.

e) Observado o limite por dependente, podem ser deduzidos os pagamentos efetuados a creches.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 38

(ESAF/ Técnico da Receita Federal – 2002.2)

7. Assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Os rendimentos e ganhos auferidos por pessoas físicas são tributados no curso do ano-calendário, à medida em que são percebidos, devendo ser feito o ajuste anual quando concluído o ano-calendário.

( ) No curso do ano-calendário, os rendimentos percebidos pelas pessoas físicas devem ser tributados, conforme a hipótese, mediante retenção e recolhimento do imposto feito diretamente pela fonte pagadora ou mediante recolhimento feito pelo próprio contribuinte.

( ) A pessoa física que receber, de outras pessoas físicas, rendimentos que não tenham sido tributados na fonte no País, pode optar entre pagar mensalmente o imposto sobre os rendimentos percebidos no mês e fazer o ajuste anual, ou oferecê-los à tributação apenas na declaração anual.

a) V, V, F

b) F, F, V

c) V, F, F

d) V, F, V

e) F, V, F

(ESAF/ Técnico da Receita Federal – 2003)

8. Assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda das pessoas físicas, poderão ser deduzidas as contribuições para a Previdência Social da União.

( ) Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda das pessoas físicas, poderão ser deduzidas as importâncias pagas em cumprimento de decisão judicial, a título de pensão alimentícia, em face das normas do Direito de Família.

( ) Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda das pessoas físicas, poderão ser deduzidos os pagamentos a título de despesas médicas com o contribuinte e seus dependentes.

( ) Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda das pessoas físicas poderão ser deduzidos os

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 39

pagamentos efetuados a estabelecimentos de ensino relativamente à educação pré-escolar, de 1º, 2º e 3º graus feitos com o contribuinte e seus dependentes.

a) V, F, V, F

b) V, V, V, F

c) F, F, V, V

d) V, V, F, F

e) F, V, V, V

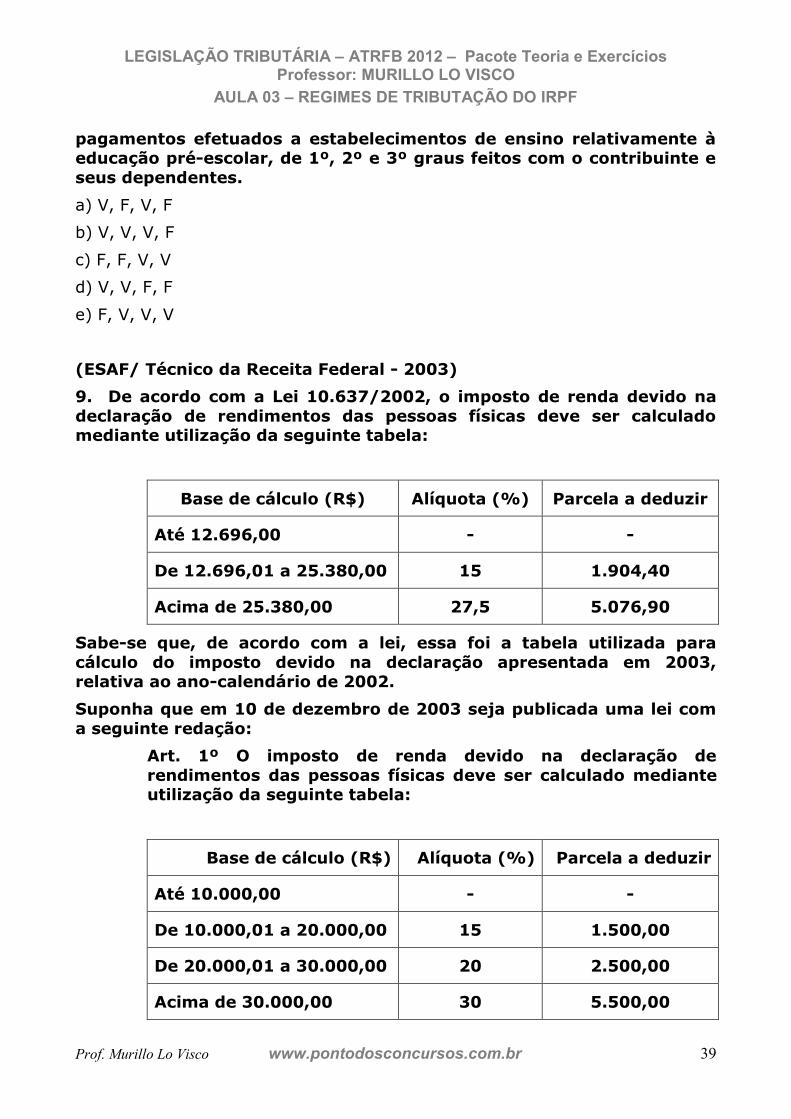

(ESAF/ Técnico da Receita Federal - 2003)

9. De acordo com a Lei 10.637/2002, o imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

Base de cálculo (R$) Alíquota (%) Parcela a deduzir

Até 12.696,00 - -

De 12.696,01 a 25.380,00 15 1.904,40

Acima de 25.380,00 27,5 5.076,90

Sabe-se que, de acordo com a lei, essa foi a tabela utilizada para cálculo do imposto devido na declaração apresentada em 2003, relativa ao ano-calendário de 2002.

Suponha que em 10 de dezembro de 2003 seja publicada uma lei com a seguinte redação:

Art. 1º O imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

Base de cálculo (R$) Alíquota (%) Parcela a deduzir

Até 10.000,00 - -

De 10.000,01 a 20.000,00 15 1.500,00

De 20.000,01 a 30.000,00 20 2.500,00

Acima de 30.000,00 30 5.500,00

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 40

Art. 2º Esta lei entra em vigor na data de sua publicação, revogadas as disposições em contrário.

As informações a respeito do contribuinte João da Silva são as seguintes:

• Ano-calendário de 2003

• Rendimentos do trabalho assalariado: R$ 60.000,00

• Contribuição para a Previdência Social da União: R$ 6.600,00

• Despesas de locomoção, escrituradas em Livro Caixa: R$ 2.500,00

• Despesas médicas: R$ 3.400,00

• Despesas com aluguel: R$ 3.720,00

Isto posto, assinale a seguir a opção que indica corretamente o valor do imposto de renda devido na declaração de João da Silva, relativa ao ano-calendário de 2003 (data de entrega, até 30/04/2004)

a) R$ 9.500,00

b) R$ 8.750,00

c) R$ 8.673,10

d) R$ 6.962,60

e) R$ 7.634,00

(ESAF/ Curso de Formação AFRFB – 2006)

10. Constitui dedução do rendimento bruto SOMENTE admitida na Declaração de Ajuste Anual ou no cálculo do imposto complementar.

a) contribuições previdenciárias;

b) pensão alimentícia judicial;

c) dependentes;

d) despesas com instrução;

e) despesas escrituradas em livro-caixa.

(ESAF/ Curso de Formação AFRFB – 2006)

11. O contribuinte Nilson Baptista, funcionário público estadual, auferiu rendimentos tributáveis anuais de R$ 60.000,00. Além de sofrer desconto previdenciário de entidade de previdência social do Estado, no valor de R$ 4.800,00, efetuou pagamentos, no valor de R$ 8.500,00, a empresa de previdência privada, domiciliada no País, a título de complementação de aposentadoria em seu nome.

LEGISLAÇÃO TRIBUTÁRIA – ATRFB 2012 – Pacote Teoria e Exercícios Professor: MURILLO LO VISCO

AULA 03 – REGIMES DE TRIBUTAÇÃO DO IRPF

Prof. Murillo Lo Visco www.pontodosconcursos.com.br 41

Com base nesses dados, assinale a alternativa que contém a dedução que esse contribuinte poderá efetuar em sua declaração anual a título de contribuições previdenciárias.