Embed Size (px)

Citation preview

1

Prof. Francisco José Kliemann Neto, Dr. DEPROT/PPGEP/UFRGS

AVALIAÇÃO, CONTROLE

E MELHORIA DE

PROCESSOS

- UMA VISÃO ECONÔMICA -

2

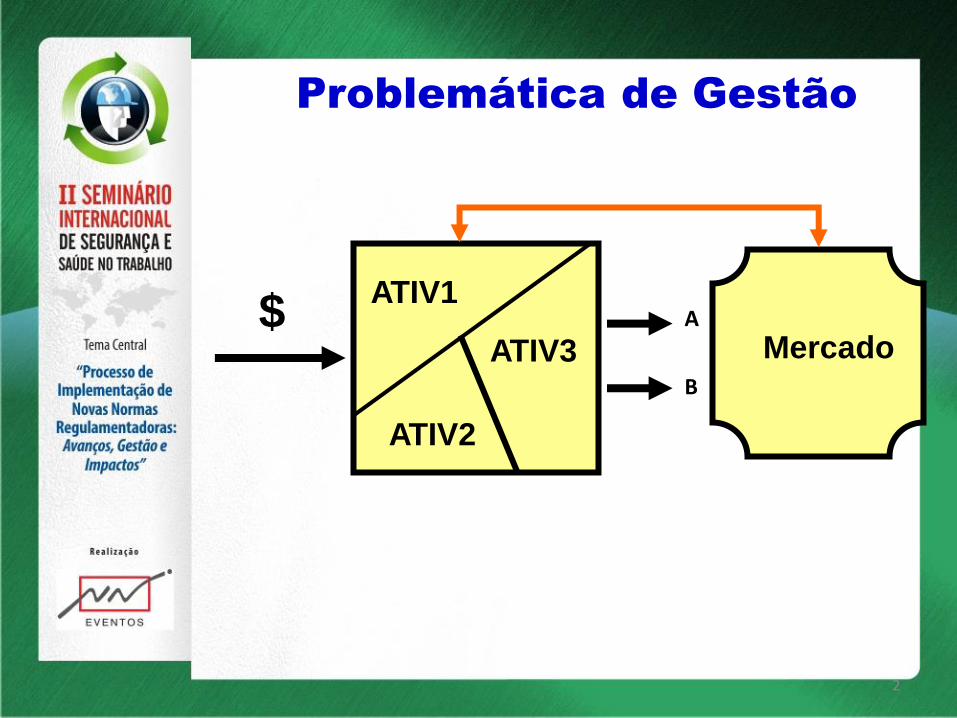

Problemática de Gestão

ATIV1

ATIV2

ATIV3 Mercado $

B

A

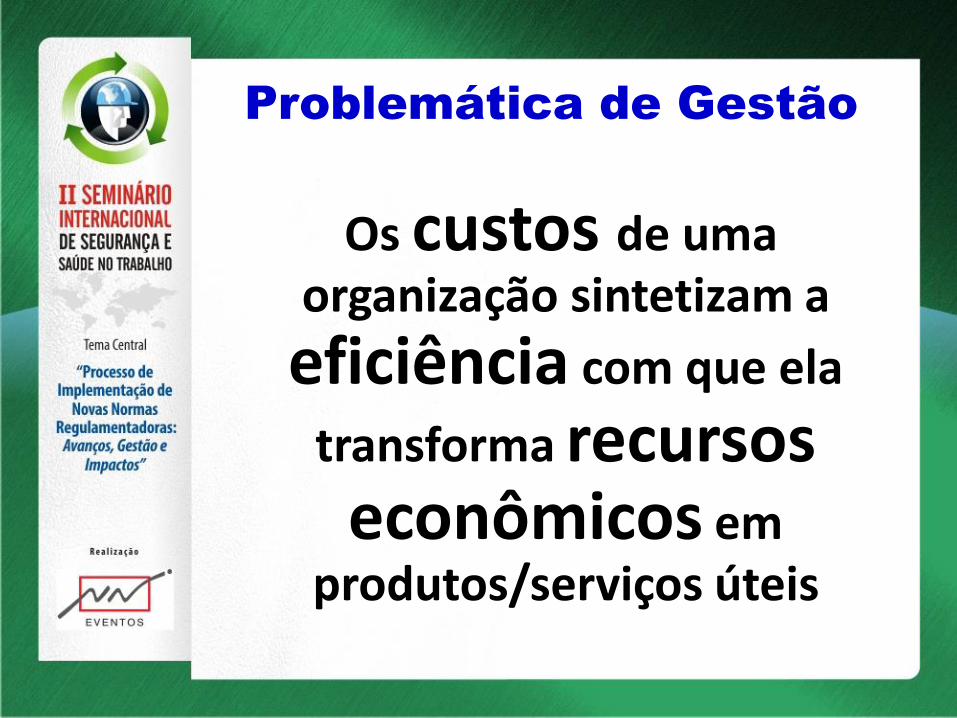

Problemática de Gestão

Os custos de uma organização sintetizam a

eficiência com que ela

transforma recursos econômicos em

produtos/serviços úteis

Problemática de Gestão

Os custos

correspondem à

parametrização econômica de

processos de produção

Problemática de Gestão

• Um bom sistema de custeio permite:

• Análise crítica da estrutura organizacional

• Melhoria da base de dados operacionais

• Obtenção de índices operacionais de gestão

6

Reflexões

O ambiente de negócios mudou: as informações de avaliação de desempenho também devem mudar.

O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

7

Reflexões

“Se você conhece seu inimigo

e conhece a si mesmo, não

precisa temer o resultado de

uma centena de batalhas”

Sun Tsu, 500 a.C.

“Diga-me como me

controlas que eu saberei

como agir”

Goldratt

8

9

AVALIAÇÃO, CONTROLE E MELHORIA DE PROCESSOS

• Aspectos a serem discutidos na avaliação, controle e melhoria de processos:

–Por que medir?

–O que medir?

–Como medir?

AVALIAÇÃO, CONTROLE E MELHORIA DE PROCESSOS

• POR QUE MEDIR? • Toda organização precisa ter um processo

contínuo de avaliação do seu desempenho.

• “Se você não pode medir, então não pode controlar”.

• Qualquer ação a ser implementada em uma empresa precisa de um acompanhamento para saber se está em consonância com sua estratégia.

12

Gerenciar é...

• ...controlar e agir corretivamente!

• “Sem indicadores, não há medição”

• “Sem medição, não há controle”

• “Sem controle, não há gerenciamento”

AVALIAÇÃO, CONTROLE E MELHORIA DE PROCESSOS

• Os sistemas de medição de desempenho devem:

• 1. Controlar as atividades operacionais da empresa;

• 2. Alimentar os sistemas de incentivo dos funcionários;

• 3. Conduzir estratégias competitivas;

• 4. Identificar problemas que necessitem intervenção dos gestores;

• 5. Verificar se a estratégia da empresa está sendo atingida (esta resume todas as demais).

AVALIAÇÃO, CONTROLE E MELHORIA DE PROCESSOS

• O QUE MEDIR?

• Um dos principais problemas da avaliação de desempenho é a definição precisa do que se quer medir.

• De um modo geral, quando falamos em avaliar desempenho, estamos nos referindo à verificação da realização de um objetivo ou meta.

AVALIAÇÃO, CONTROLE E MELHORIA DE PROCESSOS

• COMO MEDIR?

• É preciso definir o conjunto de indicadores que irá operacionalizar a medição de desempenho, ou seja, as medidas que irão ser usadas no sistema de diagnóstico do desempenho.

• “Indicador de performance é uma medida de desempenho comparativa usada para responder a questão: como nós estamos indo?” (Harbour).

• Se tirar o velocímetro, quem andaria a 80 km/h?

Indicadores de Desempenho

80

Como gerenciar uma empresa sem referenciais?

AVALIAÇÃO E CONTROLE DE PROCESSOS

Medidas de desempenho são os

sinais vitais

de uma organização

18

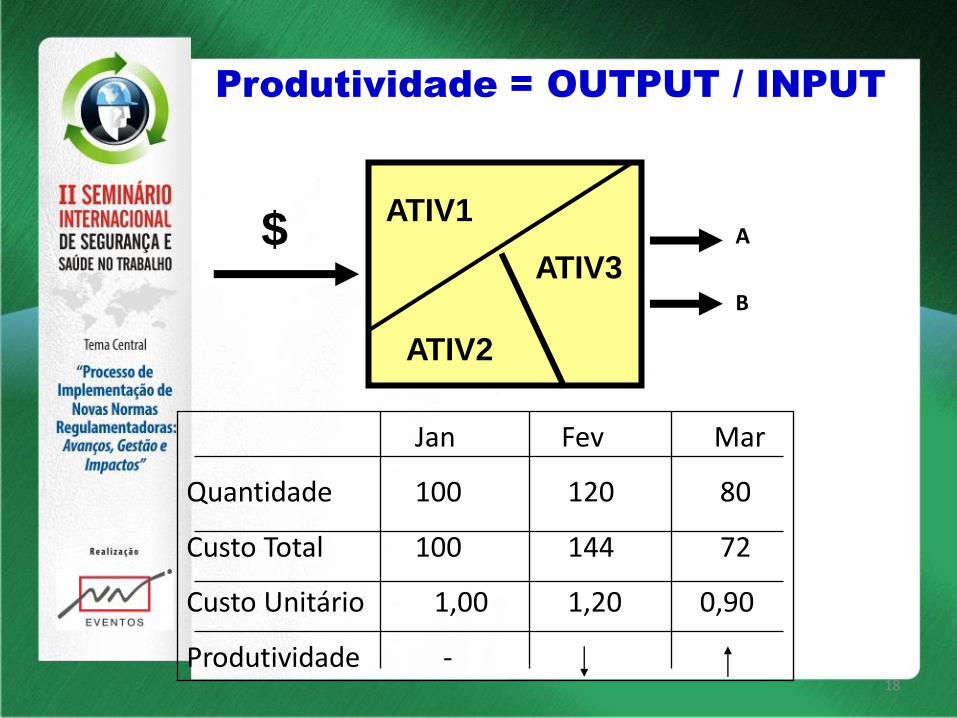

Produtividade = OUTPUT / INPUT

Jan Fev Mar

Quantidade 100 120 80

Custo Total 100 144 72

Custo Unitário 1,00 1,20 0,90

Produtividade -

ATIV1

ATIV2

ATIV3 $

B

A

19

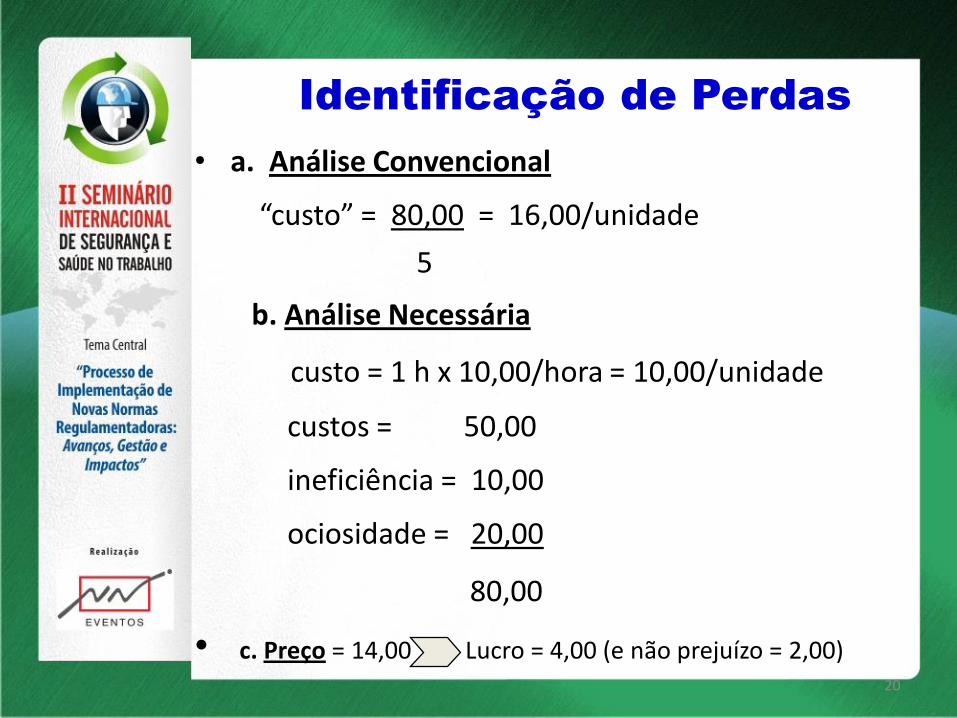

Identificação de Perdas

* mão-de-obra = 10,00/hora 80,00/dia

* produto X = 1 h/unidade (padrão eficiente)

* produção = 5 unidades

* tempo total utilizado = 6 horas

8 h/dia

Exemplo:

20

Identificação de Perdas

• a. Análise Convencional

“custo” = 80,00 = 16,00/unidade

5

b. Análise Necessária

custo = 1 h x 10,00/hora = 10,00/unidade

custos = 50,00

ineficiência = 10,00

ociosidade = 20,00

80,00

• c. Preço = 14,00 Lucro = 4,00 (e não prejuízo = 2,00)

21

A Lógica da Melhoria Contínua

• Eliminar/Reduzir Proteções

• Identificação dos Problemas

• Eliminação das Causas

22

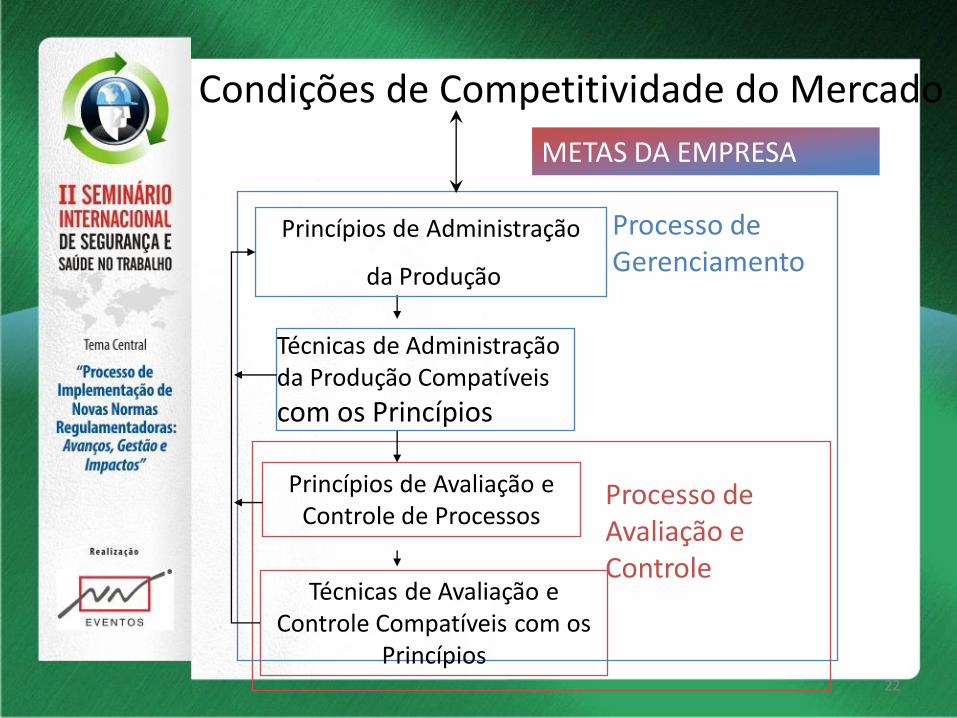

Condições de Competitividade do Mercado

Processo de Avaliação e Controle

Processo de Gerenciamento

METAS DA EMPRESA

Princípios de Administração

da Produção

Técnicas de Administração da Produção Compatíveis

com os Princípios

Princípios de Avaliação e Controle de Processos

Técnicas de Avaliação e Controle Compatíveis com os

Princípios

23

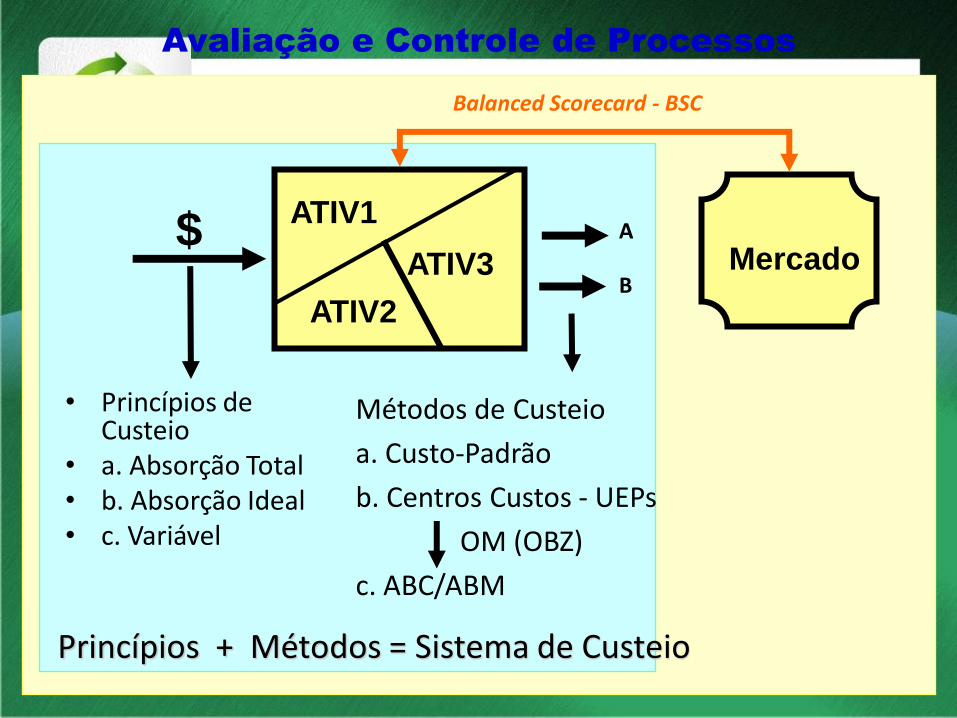

Avaliação e Controle de Processos

• Princípios de Custeio

• a. Absorção Total • b. Absorção Ideal • c. Variável

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos - UEPs

OM (OBZ)

c. ABC/ABM

Princípios + Métodos = Sistema de Custeio

Balanced Scorecard - BSC

ATIV1

ATIV2

ATIV3 Mercado $

B

A

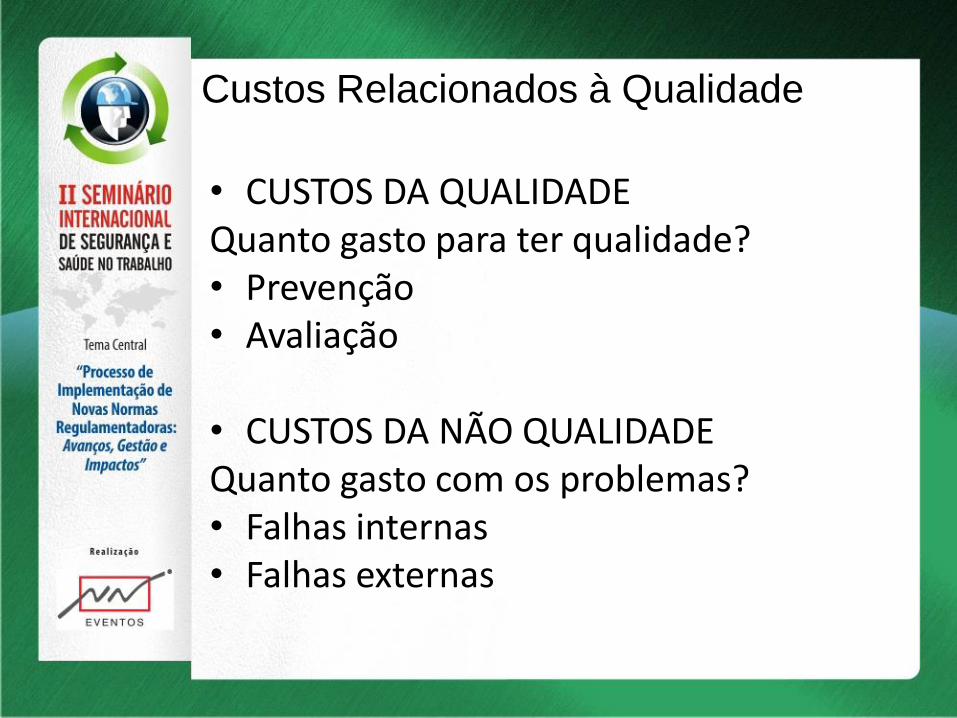

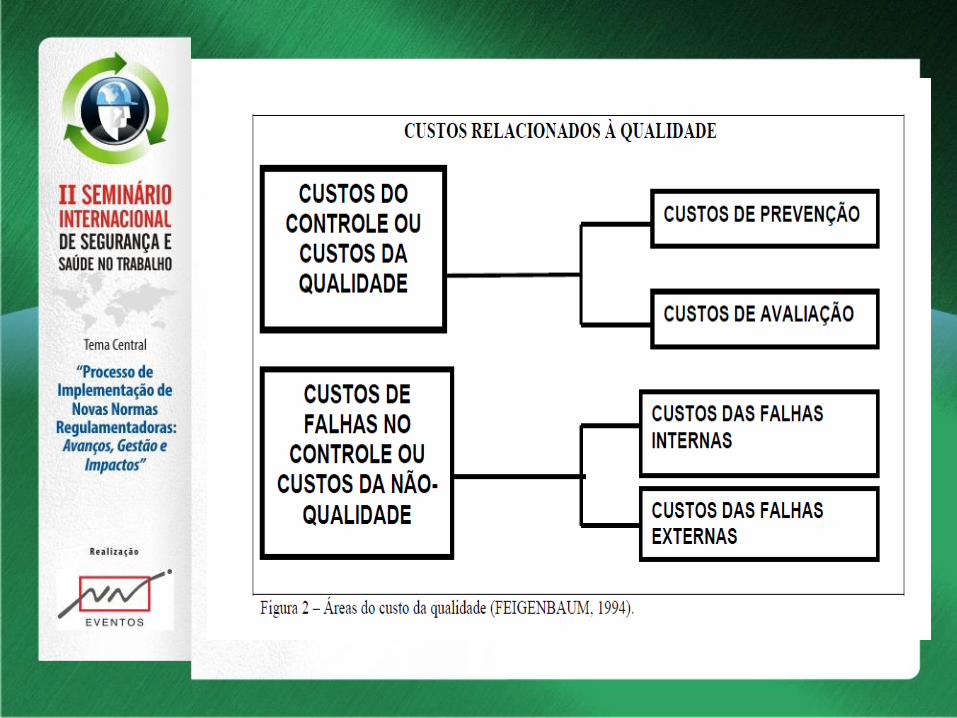

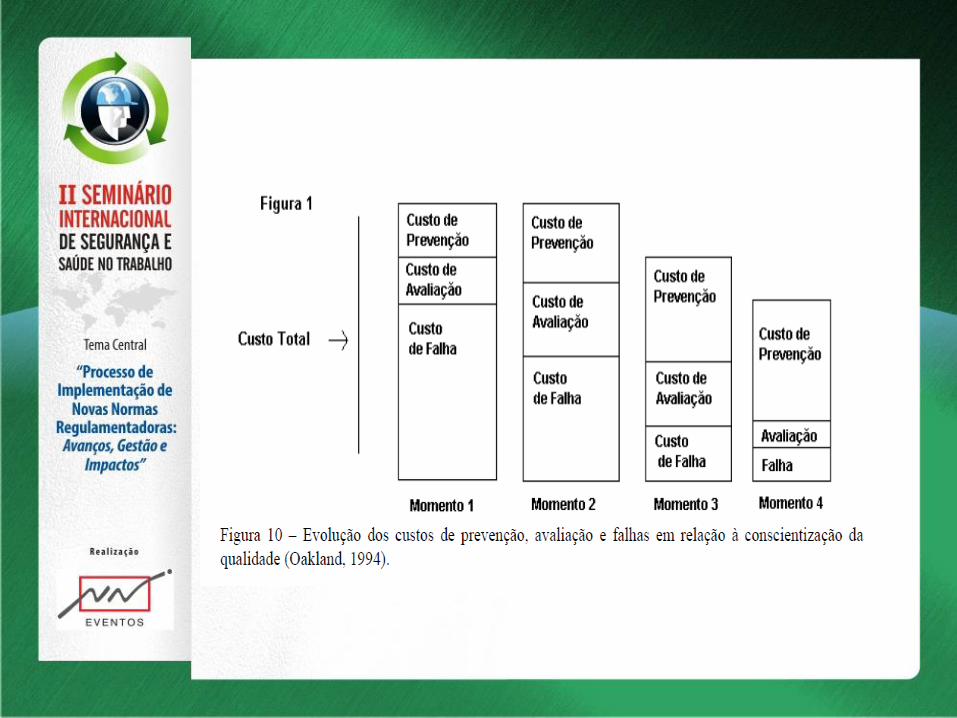

Custos Relacionados à Qualidade

• CUSTOS DA QUALIDADE Quanto gasto para ter qualidade? • Prevenção • Avaliação • CUSTOS DA NÃO QUALIDADE Quanto gasto com os problemas? • Falhas internas • Falhas externas

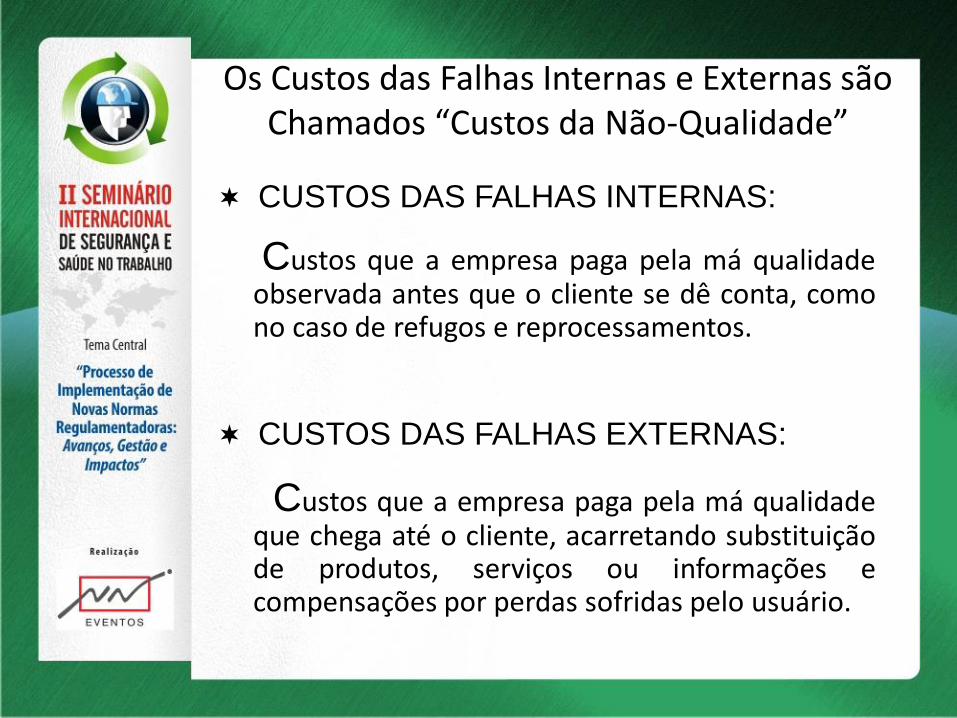

Os Custos das Falhas Internas e Externas são Chamados “Custos da Não-Qualidade”

CUSTOS DAS FALHAS INTERNAS:

Custos que a empresa paga pela má qualidade observada antes que o cliente se dê conta, como no caso de refugos e reprocessamentos.

CUSTOS DAS FALHAS EXTERNAS:

Custos que a empresa paga pela má qualidade que chega até o cliente, acarretando substituição de produtos, serviços ou informações e compensações por perdas sofridas pelo usuário.

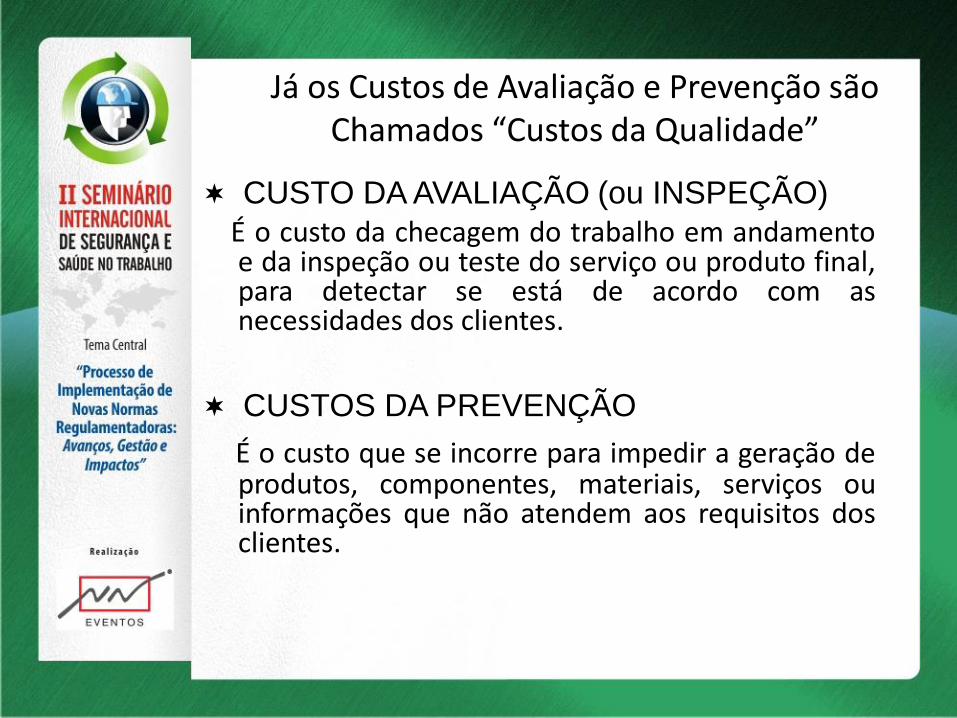

Já os Custos de Avaliação e Prevenção são Chamados “Custos da Qualidade”

CUSTO DA AVALIAÇÃO (ou INSPEÇÃO)

É o custo da checagem do trabalho em andamento e da inspeção ou teste do serviço ou produto final, para detectar se está de acordo com as necessidades dos clientes.

CUSTOS DA PREVENÇÃO

É o custo que se incorre para impedir a geração de produtos, componentes, materiais, serviços ou informações que não atendem aos requisitos dos clientes.

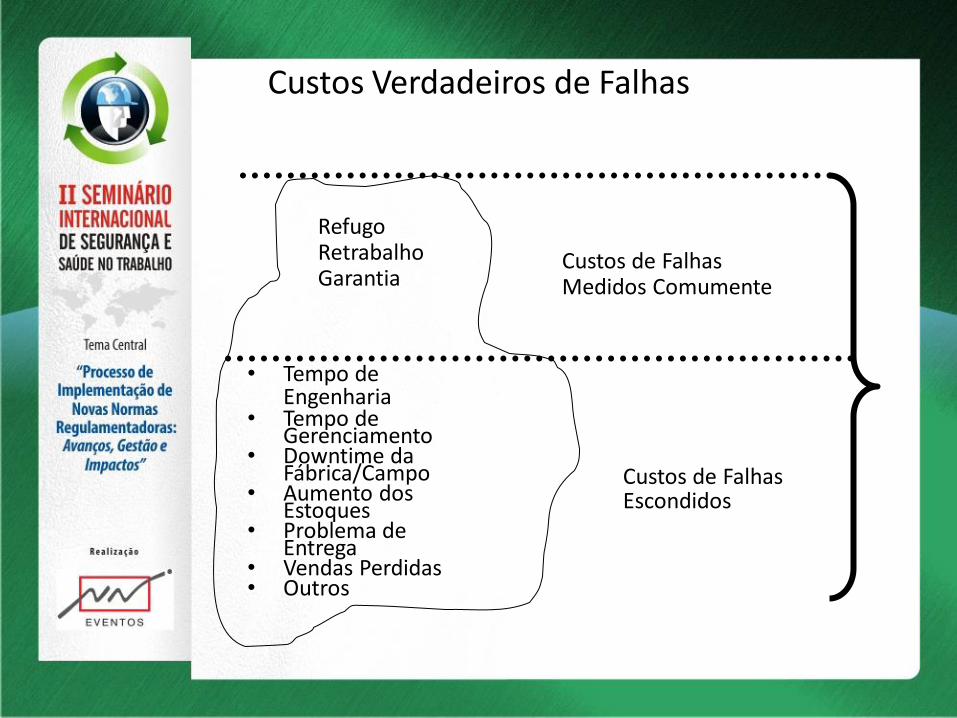

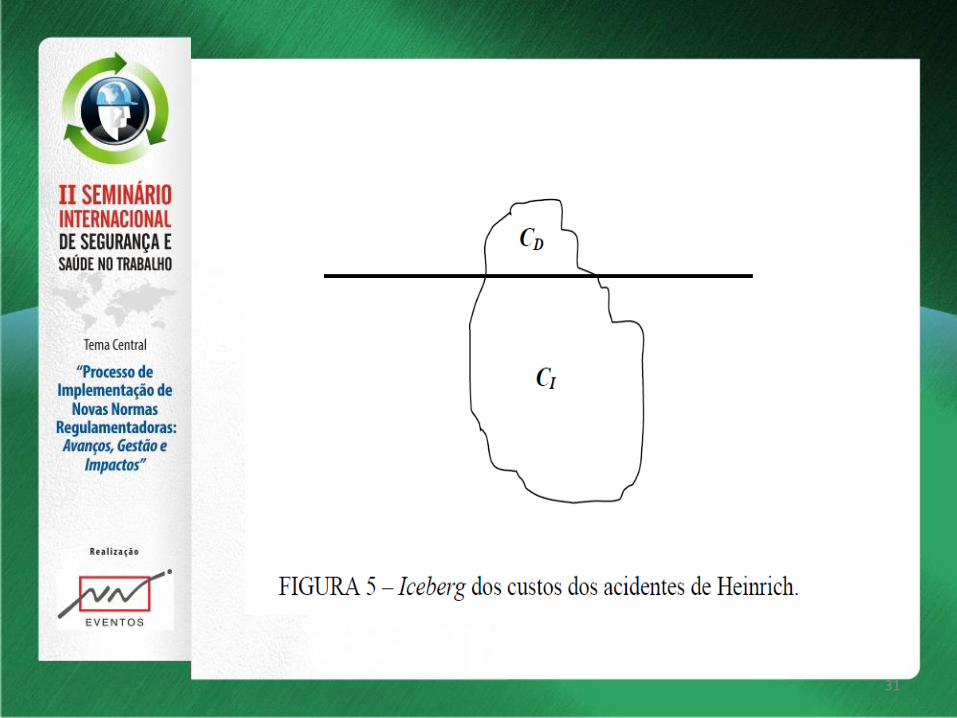

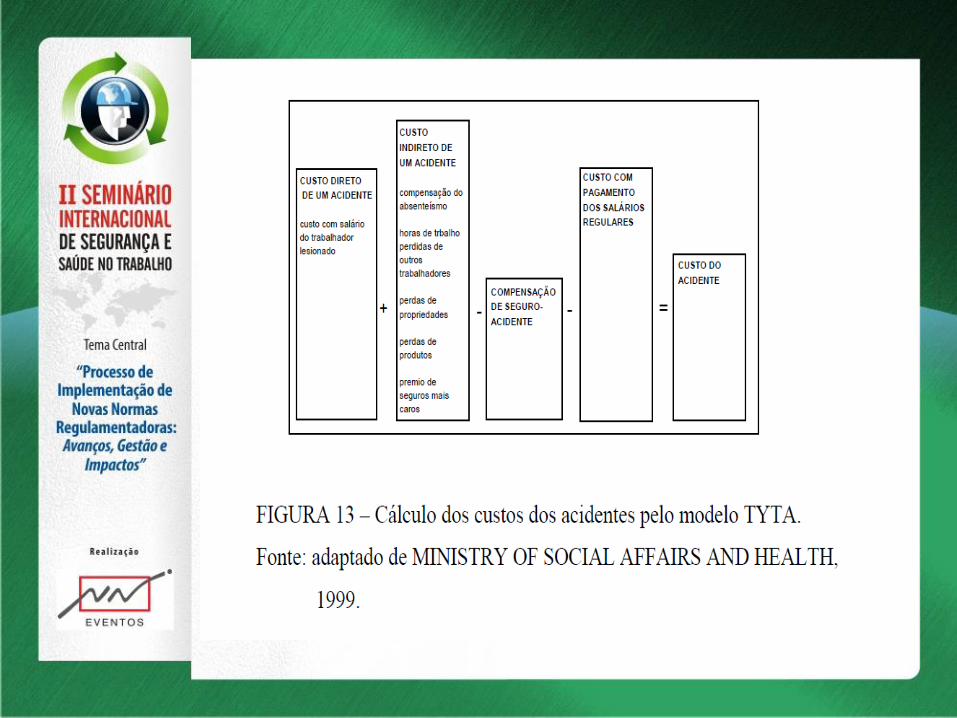

Custos Verdadeiros de Falhas

• Tempo de Engenharia

• Tempo de Gerenciamento

• Downtime da Fábrica/Campo

• Aumento dos Estoques

• Problema de Entrega

• Vendas Perdidas • Outros

Refugo Retrabalho Garantia

Custos de Falhas Medidos Comumente

Custos de Falhas Escondidos

•

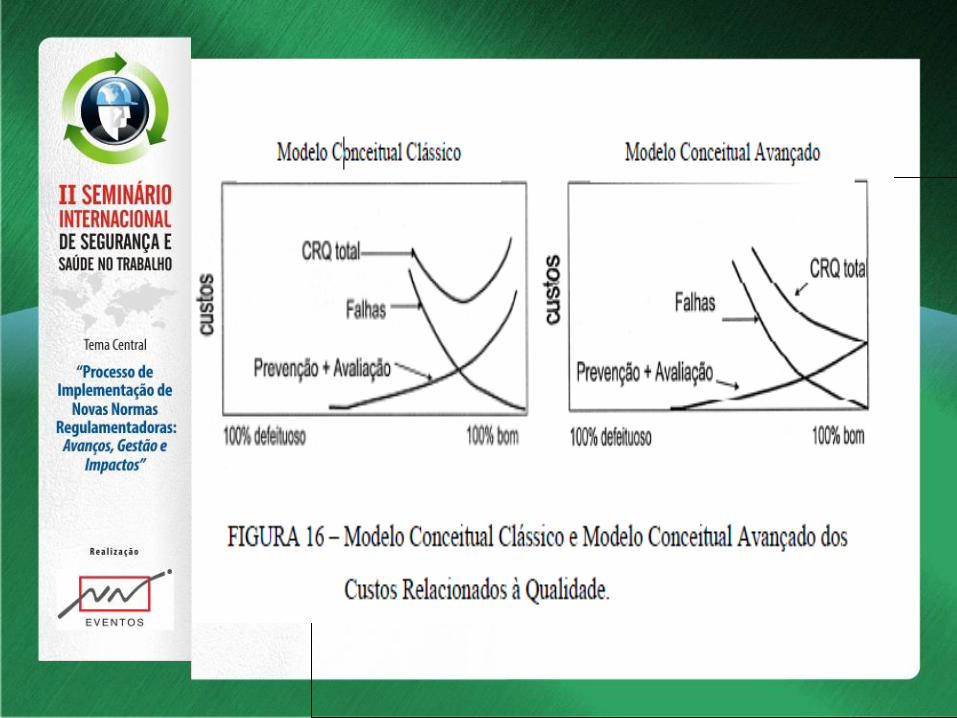

100% bom

31

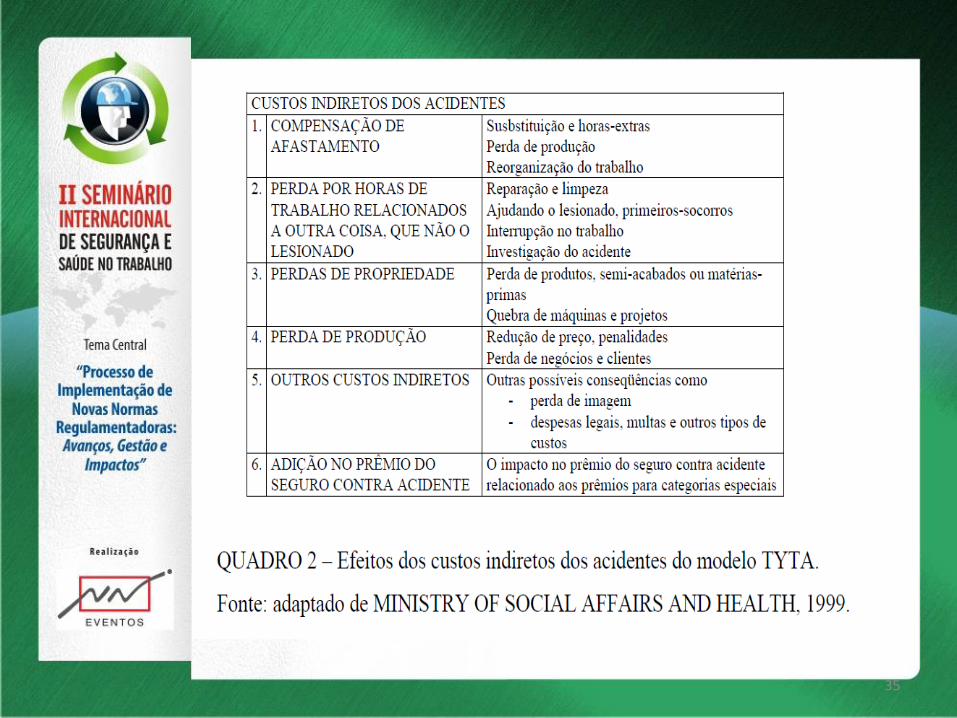

35

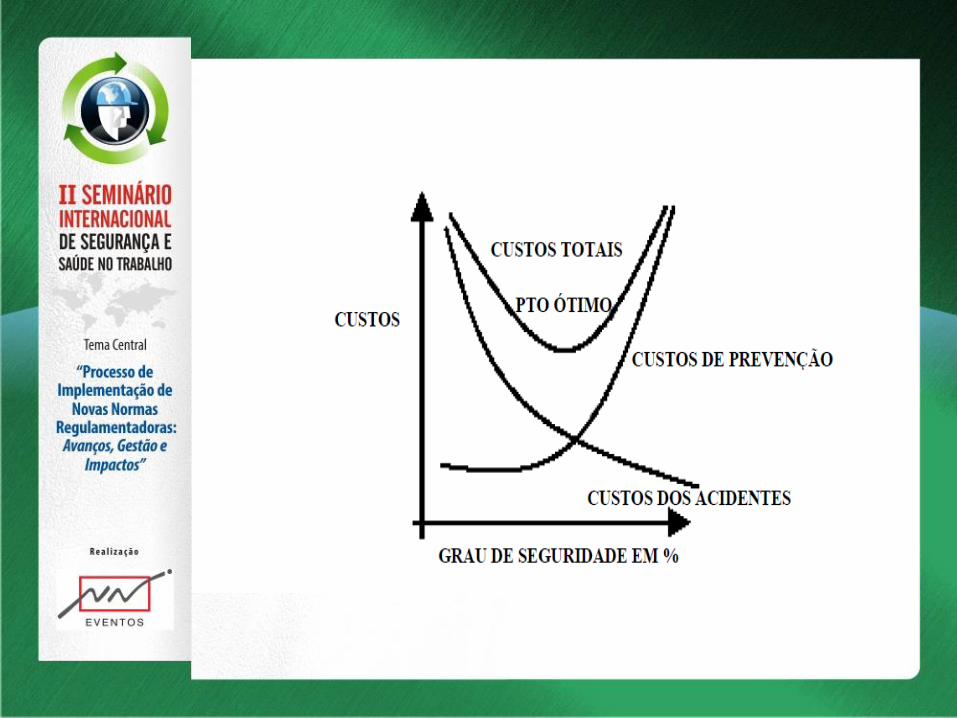

38

39

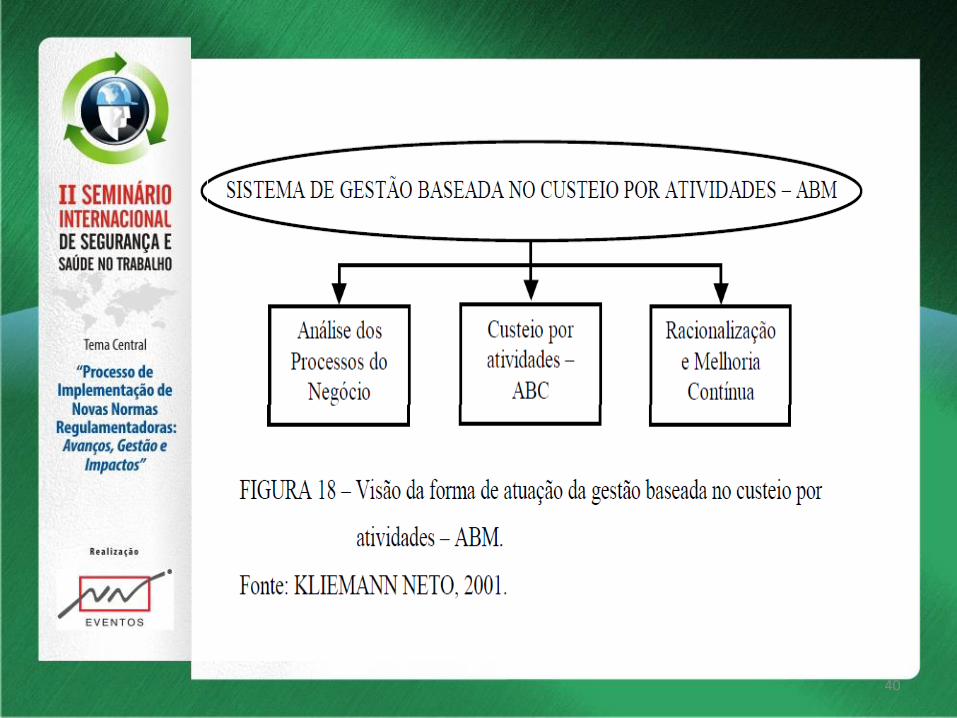

40

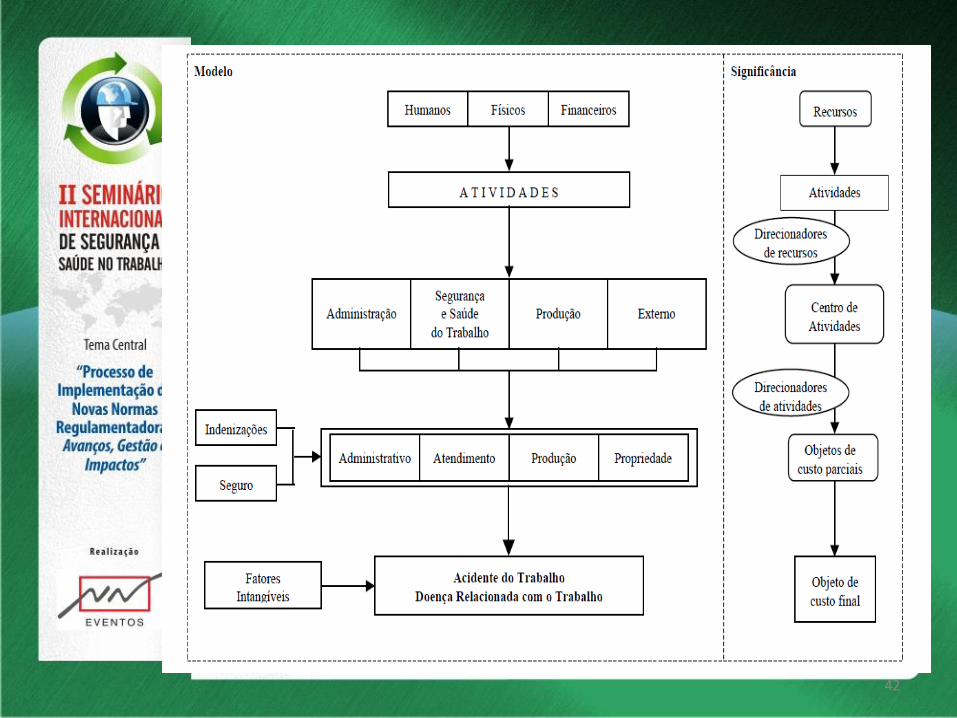

41

42