Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

“Avaliação da efetividade na utilização de indicadores de análise técnica”

Emerson Tizziani

ORIENTADOR: Dr. José Valentim Machado Vicente

Rio de Janeiro, 12 de julho de 2012.

“AVALIAÇÃO DA EFETIVIDADE NA UTILIZAÇÃO DE INDICAD ORES DE ANÁLISE TÉCNICA”

EMERSON TIZZIANI

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

ORIENTADOR: Dr. José Valentim Machado Vicente

Rio de Janeiro, 12 de julho de 2012.

“AVALIAÇÃO DA EFETIVIDADE NA UTILIZAÇÃO DE INDICADO RES DE ANÁLISE TÉCNICA”

EMERSON TIZZIANI

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor: Dr. José Valentim Machado Vicente (Orientador) Instituição: IBMEC _____________________________________________________

Professor: Dr. Claudio Henrique da Silveira Barbedo Instituição: IBMEC _____________________________________________________

Professor: Dr. Gustavo Silva Araújo Instituição: Banco Central do Brasil

Rio de Janeiro, 12 de julho de 2012.

FICHA CATALOGRÁFICA Prezado aluno (a), Por favor, envie os dados abaixo assim que estiver com a versão definitiva, ou seja, quando não faltar mais nenhuma alteração a ser feita para o e-mail [email protected], colocando no assunto: FICHA CATALOGRÁFICA - MESTRADO. Enviaremos a ficha catalográfica o mais breve possível para o seu e-mail (se possível em até 72 horas). 1) Emerson Tizziani; 2) Avaliação da efetividade na utilização de indicadores técnicos de análise técnica; 3) 2012; 4) Finanças; 5) Teste de indicadores de análise técnica no período de 1995 à 2011 para o os 6 ativos mais líquidos da BOVESPA e o índice IBOVESPA; 6) Assuntos secundários; 7) análise técnica, estocástico lento, MACD, índice de força relativa, bollinger band’s; 8) Resumo (se possível) 9) Mestrado profissionalizante em Economia. Ou envie os anexos contendo a página de rosto e a do resumo, além da área de concentração.

v

DEDICATÓRIA

Dedico esta dissertação a todos em cujos ombros me apoiei.

vi

AGRADECIMENTOS

Obrigado pai, mãe, irmão, namorada, a paciência inesgotável do meu orientador, aos colegas

de trabalho e ao empréstimo de seus computadores.

vii

RESUMO

Este trabalho tem como objetivo avaliar se o uso de indicadores de análise técnica possibilita

ganhos superiores à estratégia buy and hold quando utilizados para geração de sinais de

compra e venda nas séries de preço dos seis ativos mais líquidos negociados na

BMF&Bovespa e o índice IBOVESPA. Foram testados os indicadores Estocástico Lento,

Índice de Força Relativa, MACD e Bollinger Band’s durante o período de 1997 à 2011. Os

indicadores tiveram seus parâmetros otimizados em um período de 24 meses e foram testados

em um período, fora da amostra, de 12 meses. Os resultados indicam que não é possível obter

ganhos superiores à estratégia de buy and hold com a utilização de indicadores técnicos, de

forma consistente e generalizada, o que está de acordo com a hipótese de eficiência de

mercado em sua forma fraca.

Palavras Chave: análise técnica, estocástico lento, MACD, índice de força relativa, bollinger

band’s.

viii

ABSTRACT

This dissertation has the purpose of evaluation the performance of some technical analysis

indicators over a buy and hold strategy. The indicators used to generate buy and sell signals

based on the price series of the six most active stocks in the BMF&Bovespa stock exchange

and the Ibovespa index. The technical indicators studied were Slow Stochastic, Relative

Strength Index, MACD and Bollinger Band’s and they were tested during the period between

1997 and 2011. The indicators’ parameters were optimized using a period of 24 months, and

tested in a period out-of-sample of 12 months. The results indicate that it is not possible to

archive profits above a buy and hold strategy using technical analysis, in a consistent and

generalized way. This is aligned with the Efficient Market Hypothesis in its weak form.

Key Words: technical analysis, slow stochastic, MACD, relative strength index, bollinger

band’s.

ix

LISTA DE FIGURAS

Figura 1 - Representação gráfica do processo de teste fora da amostra ................................... 18

x

LISTA DE TABELAS

Tabela 1 - Combinações dos parâmetros de cada indicador ..................................................... 15 Tabela 2 - Estatística descritiva dos ativos estudados .............................................................. 22 Tabela 3 - Rentabilidade anual dos ativos estudados ............................................................... 23 Tabela 4 - Valor final das carteiras simuladas por ativo e indicador ....................................... 24 Tabela 5 - Número de operações e duração média em dias por operação ................................ 25 Tabela 6 - Número de dias dentro e fora do mercado .............................................................. 26 Tabela 7 - Índice de Sharpe das carteiras ................................................................................. 27

xi

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................... 1

2 METODOLOGIA ....................................... ............................................................. 8

2.1 SISTEMAS TÉCNICOS DE NEGOCIAÇÃO .......................................................................................... 9

2.2 INDICADORES TÉCNICOS E ESTRATÉGIAS UTILIZADAS...... ................................................... 10

2.3 TESTE FORA DA AMOSTRA ................................................................................................................ 16

2.4 CONSIDERAÇÕES SOBRE O PROCESSO DE COMPRA E VENDA ............................................. 19

3 DADOS ................................................................................................................ 21

4 RESULTADOS .................................................................................................... 24

5 CONCLUSÃO ...................................................................................................... 30

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 32

APÊNDICE A ............................................................................................................. 34

APÊNDICE B ............................................................................................................. 38

1

1 INTRODUÇÃO

O mercado acionário brasileiro vem crescendo consistentemente em volume financeiro nos

últimos anos. Segundo informações divulgadas no site da BMF&Bovespa, em 2001 o volume

médio diário, somente das operações no mercado à vista da Bovespa, era de R$ 552,5

milhões/dia; 10 anos depois, em 2011, este montante já alcançava R$ 6,1 bilhões/dia. Isto

demonstra a força com que este mercado vem se desenvolvendo. Mesmo com esta expansão

expressiva, a participação dos investidores do segmento pessoa física manteve-se estável: em

2001 detinha 21,7% do volume total e em 2011 este número ficou inalterado, apesar das

variações de participação nos últimos 10 anos. O fato é que, em volume financeiro, os

investimentos do segmento de pessoa física em ações aumentaram mais de 10 vezes no

período (BMF&BOVESPA, 2012).

Esta expansão do mercado de ações brasileiro, com o aumento concomitante no volume de

operações de pessoa física, é uma das justificativas para o estudo da efetividade na utilização

de indicadores de análise técnica. Decisões de compra e venda podem ser motivadas por

análises fundamentalistas, onde aspectos relacionados à “saúde” da empresa, ao mercado onde

ela atua, às previsões de expansão, ao investimento, à gestão e tantos outros são considerados.

As motivações também podem ser de fundo psicológico e social, como estudado em finanças

comportamentais onde a literatura utiliza-se de explicações behavioristas para explicar ganhos

econômicos.

2

As decisões de investimento em ações podem, ainda, utilizar estudos dos padrões de

comportamento dos preços no passado na esperança que estes padrões se repitam no futuro.

Em linhas gerais, isto é a base do que conhecemos hoje por análise técnica.

Esta dissertação busca testar a eficiência de alguns modelos de análise técnica através da

aplicação de indicadores técnicos na geração de sinais de compra e venda para as seis ações

mais líquidas da BMF&Bovespa e o índice Ibovespa no período de 1997 a 2011.

Desde a criação da Teoria Dow, resultado de uma série de artigos publicados por Charles

Henry Dow no The Wall Street Journal entre 1900 e 1902, e talvez um dos precursores dos

modelos de análise técnica modernos, este conjunto de ferramentas têm sido usado, com

maior ou menor peso, para orientar as decisões de compra e venda nos mais diversos

mercados, incluindo ações, derivativos, commodities, seja entre pessoas físicas ou entre

gestores profissionais de carteiras.

Os modelos de análise técnica têm se difundido, nos últimos anos, devido ao aumento da

velocidade (da disponibilidade de conexões de Internet e do poder de processamento dos

computadores); à expansão dos sistemas de cotação online e das plataformas de operação

eletrônicas; à facilidade na manipulação e à disponibilidade de bases de dados de preços de

praticamente todos os ativos negociados no mundo; além da baixa complexidade matemática

dos modelos de análise técnica, algumas vezes derivados apenas da formação de “figuras”,

fruto da variação de preços dos ativos, como ombro-cabeça-obro, triângulos, flâmulas,

morning star ou simples diferenças de médias móveis.

Segundo Ferreira (2009), os modelos de análise técnica podem ser divididos basicamente em

dois grupos: análise gráfica e sistemas técnicos de negociação (technical trading systems). No

3

primeiro grupo, o analista procura identificar figuras pré-determinadas formadas pela

movimentação dos preços dos ativos para indicar um sinal de compra ou venda, assim como,

o tamanho potencial do movimento seguinte, o que traz um alto grau de subjetividade na

análise. No segundo grupo, o analista utiliza de regras mecânicas para gerar os sinais de

compra e venda, na maioria das vezes através de indicadores técnicos.

Os sistemas técnicos de negociação não apresentam grandes barreiras de entrada à sua

aplicação. Isso faz com que o investidor iniciante fique tentado a utilizar indicadores técnicos,

como o IFR1 ou o MACD2, ao invés de investir no aprendizado das especificidades da análise

fundamentalista, onde o entendimento sobre demonstrações contábeis, projeções setoriais e

macroeconômicas, taxas de desconto, risco e todo um arcabouço econômico-financeiro-

contábil, o que, a primeira vista, indica um caminho muito mais custoso.

Os modelos de análise técnica se fundamentam basicamente na premissa de que o passado se

repete e que formações e comportamentos que ocorreram nos preços se repetirão no futuro.

Qual seja: estes modelos procuram padrões recorrentes nos preços das ações, como

apresentado por Minardi (2004). No entanto, esta teoria contraria a hipótese de eficiência do

mercado, proposta por Fama (1970), onde se afirma que os preços dos ativos refletem todas as

informações relevantes disponíveis sobre ele em um determinado momento. Logo, não

haveria nenhuma informação sobre a movimentação futura do preço do ativo na série histórica

de preços, e o melhor indicativo do preço de amanhã é o preço de hoje, o que não deixaria

nenhuma oportunidade para o investidor obter lucros anormais de forma consistente.

1 IFR – Índice de Força Relativa é um indicador técnico que mede a razão entre ganhos e perdas, em pontos, do ativo em um determinado período. 2 MACD – Convergência-Divergência de Média Móveis é um indicador técnico calculado pela diferença de médias móveis exponenciais do preço de fechamento usando períodos distintos.

4

Com a análise gráfica, Minardi (2004) identifica alguma previsibilidade em dados de preços

passados no mercado brasileiro, o que seria contrário à teoria do passeio aleatório. Minardi

(2004) afirma ainda que os resultados encontrados levam a crer que as premissas que

sustentam as técnicas de análise gráfica não podem ser refutadas de maneira tão enfática.

Boainain e Pereira (2009), testam uma formação de análise gráfica conhecida como ombro-

cabeça-ombro, replicando para o mercado brasileiro um estudo realizado por Osler e Chang

(1995). Concluíram que os padrões gráficos estudados têm poder de previsão no mercado de

ações brasileiro, e conseguiram capturar padrões recorrentes utilizando apenas as informações

históricas de preços.

Já Saffi (2003) mostra que, considerando medidas específicas de performance, os indicadores

técnicos não conseguem de forma consistente gerar retornos superiores e não devem ser

utilizados para auxiliar as decisões de investimento. Por sua vez Vidotto et al. (2009),

demonstram que o MACD é uma ferramenta eficaz para compra e venda de ações, seu estudo

deste indicador técnico testou 5 empresas do mercado brasileiro durante o ano de 2006.

Baptista e Pereira (2008) avaliam a performance de alguns sistemas técnicos de negociação,

usando um conjunto de regras, filtros, médias móveis, níveis de suporte e resistência e canais,

aplicados ao mercado intradiário do contrato de Ibovespa futuro. O estudo aponta a

possibilidade de ganhos; no entanto, os autores advertem quanto a grande sensibilidade dos

resultados aos custos de corretagem. E, recentemente, Guimarães et al. (2011) também aponta

para resultados positivos na utilização de indicadores técnicos entre 2008 e 2010, quando

aplicados aos minicontratos futuros do Ibovespa, indicando que este ativo não apresentou a

forma fraca de eficiência de mercado neste período. Por outro lado, Sachetim (2006), compara

5

a performance de indicadores técnicos com a estratégia de buy and hold3, concluindo que é

irrealista acreditar que a utilização de um único indicador de técnico possa trazer retornos

anormais, o que estaria de acordo com a hipótese de mercado eficiente em sua forma fraca.

Sachetim (2006) utilizou como indicadores técnicos o Bollinger Band’s, a média móvel

exponencial, o MACD, o ROC, o IFR e o estocástico lento no período de 1995 a 2005.

Malavoglia (2009) avalia ainda o comportamento dos índices das dez maiores bolsas de

valores do mundo no período de junho de 1999 a junho 2009, com o objetivo de testar a

existência da memória longa ou de um passeio aleatório, usando o cálculo do expoente de

Hust. Malavoglia (2009) conclui que o comportamento dos índices analisados apresenta fortes

indícios de presença de memória longa.

São vários argumentos e estudos contra e a favor dos conceitos e aplicações dos modelos de

análise técnica, seja com análise gráfica, seja com sistemas técnicos de negociação. No

entanto, é inegável que, funcionando ou não, estes modelos estão presentes na maioria dos

terminais de corretoras de valores e em quase todas as plataformas eletrônicas de negociação

do mundo.

Este trabalho, basicamente, irá testar a utilização de sistemas técnicos de negociação através

da aplicação de quatro indicadores técnicos a seis dos ativos mais líquidos negociados na

BMF&Bovespa no período de 1997 a 2011 e ao índice Ibovespa. Utilizaremos um período

inicial, dentro da amostra, de 24 meses de cotações para otimizar os parâmetros de cada

indicador para cada ativo, depois deixaremos o indicador funcionar com estes parâmetros por

um período de 12 meses à frente, fora da amostra, computaremos os sinais de compra e venda,

retiraremos os 12 meses mais antigos da base utilizada para otimização e incluiremos um

3 Estratégia de comprar o ativo e mantê-lo até o final do período em análise.

6

novo período de 12 meses, rodaremos a otimização novamente e simularemos as operações

com o indicador nos 12 meses à frente. Repetiremos este processo até o final da base de

cotações.

Este procedimento de reservar um período que não foi usado na otimização foi utilizado por

Colby (2003) para testar a performance de indicadores técnicos e sugerido também por Katz e

Mccormick (2000). Foi usado por Guimarães et al. (2011) em sua análise de operações dos

minicontratos futuros do Ibovespa utilizando indicadores técnicos. Sua aplicação visa

diminuir os efeitos de data-snooping4 na análise de performance dos modelos de análise

técnica.

Iniciamos os testes dos indicadores técnicos com uma carteira de R$ 1 milhão para cada par

de indicador e ativo. Aplicamos integralmente este valor na compra do ativo quando ocorre o

sinal de compra. Não são permitidas operações de venda a descoberto. Quando a carteira não

estiver comprada, aplicamos todos os recursos em CDI. As taxas de corretagem e

emolumentos são consideradas em todos os testes. As diferenças entre os valores das ofertas

de compra (bid) e venda (ask) não foram consideradas.

Cada indicador técnico gerou sinais de compra e venda individualmente para cada ativo, o que

resultou em 28 carteiras (quatro indicadores x sete ativos). O resultado de cada uma dessas

carteiras foi comparado com a estratégia buy and hold. O Índice de Sharpe (SHARPE, 1966)

da carteira foi usado para se comparar os resultados, considerando a relação risco x retorno à

estratégia da carteira de benchmark, buy and hold.

4 O data-snooping ocorre quando um conjunto de dados é utilizado mais de uma vez com o objetivo de se inferir algo ou selecionar um modelo explicativo.

7

Os resultados apontam que, em alguns casos, a utilização de indicadores técnicos pode

resultar em ganhos superiores à estratégia de benchmark. Das 28 carteiras analisadas, sete

obtiveram retornos superiores, e apenas cinco com o Índice de Sharpe favorável às estratégias

utilizando indicadores técnicos.

Nenhum dos quatro indicadores técnicos estudados conseguiu superar a estratégia buy and

hold para os ativos IBOVESPA e VALE5, o que poderia sugerir que a hipótese de eficiência

de mercado, em sua forma fraca, seria verdadeira para estes ativos.

As carteiras dos ativos PETR4, ITUB4, BBDC4 e USIM5 obtiveram retornos superiores à

estratégia de benchmark em ao menos um indicador técnico, e quando avaliadas pelo Índice

de Sharpe, somente USIM5 teve resultados inferiores à carteira buy and hold.

A carteira do ativo GGBR4 não apresentou resultado superior à carteira de benchmark. No

entanto, obteve um Índice de Sharpe superior à estratégia de buy and hold para o indicador

técnico MACD.

8

2 METODOLOGIA

A teoria de eficiência de mercado (FAMA, 1970) surge com o conceito de que todas as

informações relevantes são incorporadas de forma imediata aos preços dos ativos.

Ainda segundo esta teoria existem três formas da Hipótese de Eficiência do Mercado:

• Na hipótese em sua forma fraca, todas as informações públicas passadas estão

refletidas nos preços;

• Na hipótese em sua forma semiforte os preços contêm todas as informações públicas

passadas e reagem imediatamente às novas informações públicas;

• Na hipótese em sua forma forte, os preços além de incorporarem todas as informações

públicas passadas, também incorporam imediatamente as novas informações públicas

e não públicas (insider information). Desta forma nem mesmo inside traders

conseguiriam obter excesso de retornos de forma consistente.

Este estudo baseia-se na hipótese de mercado em sua forma fraca, que segundo Ross et al.

(2002), é o tipo menos exigente de eficiência, pois os preços históricos são o conjunto de

informações mais fáceis de se adquirir sobre um ativo. Isto quer dizer que se esta teoria

estiver correta e for aplicável ao mercado brasileiro, qualquer tentativa em se usar dados

históricos dos preços dos ativos para se obter ganhos futuros consistentemente será inútil, pois

todos os integrantes do mercado dispõem destas informações.

9

A hipótese de eficiência de mercado em sua forma fraca afirma ainda que no longo prazo

nenhum excesso de retorno pode ser alcançado ao se utilizar estratégias baseadas nos preços

históricos dos ativos. Com base nesta afirmação, nenhuma estratégia utilizando mecanismos

ou modelos de análise técnica poderia teoricamente obter excessos de retorno no longo prazo.

2.1 SISTEMAS TÉCNICOS DE NEGOCIAÇÃO

Nos sistemas técnicos de negociação geralmente são utilizados indicadores técnicos para a

geração objetiva e mecânica de sinais de compra e venda. Estes indicadores podem ser

agrupados basicamente em indicadores de tendência, momento, volatilidade e volume.

Indicadores de tendência são usados para captar a direção de uma tendência. São muito

difundidos entre os analistas que utilizam os modelos de análise técnica e basicamente são

compostos por alguma relação entre médias móveis. Alguns exemplos são: Convergência e

Divergência de Médias Móveis (MACD), Cruzamento de Médias Móveis, TRIX e Parabolic

SAR.

Indicadores de momento ou de força são usados para captar a força ou velocidade dos

movimentos dos preços e são aplicados para identificar a mudança de direção de uma

tendência. Normalmente são calculados como osciladores que variam entre posições sobre-

compradas (overbought) e sobre-vendidas (oversold). Alguns exemplos são o Índice de Força

Relativa (IFR), o CCI e o Estocástico Lento.

Indicadores de volatilidade são usados para captar alterações na volatilidade dos ativos, o que

normalmente leva a uma mudança no preço do ativo. Alguns exemplos são o ATR, Bollinger

Band’s e os envelopes de volatilidade.

10

Indicadores de volume são usados para captar as variações nos volumes das transações dos

ativos. Estes indicadores podem ser usados para confirmar a direção de uma tendência ou de

um sinal de mudança de patamar no preço de negociação do ativo (breakout). Alguns

exemplos são Chaikin, Demand Index e OBV.

2.2 INDICADORES TÉCNICOS E ESTRATÉGIAS UTILIZADAS

Neste estudo, os indicadores técnicos escolhidos foram: o Estocástico Lento (momento), o

Índice de Força Relativa (momento), o MACD (tendência) e o Bollinger Band’s

(volatilidade). Todos eles já foram utilizados em estudos anteriores, possuem baixa

complexidade matemática, são normalmente encontrados em quase todas as plataformas de

negociação e bases de dados como o economática, e sua utilização é amplamente difundida

entre os analistas que fazem uso dos modelos de análise técnica.

O Estocástico Lento é um indicador técnico de momento utilizado em Saffi (2003), que

compara o preço atual com a faixa de variação do preço em um determinado período como

destacado em Achelis (1995). Possui na sua forma lenta, quatro parâmetros que podem ser

otimizados: o período T para cálculo do estocástico %K, o período D utilizado para cálculo da

média móvel de %K, chamada de linha %D e as linhas de gatilho superior (GS) e inferior

(GI). Foi utilizada a forma simples para cálculo da média móvel.

dias T últimos nosmáxima da Valor

dias T últimos nosmínima da Valor

tem fechamento deValor

:,)(

)(%

==

=

−−=

T

T

t

TT

Tt

Máxima

Mínima

Fechamento

ondeMínimaMáxima

MínimaFechamentoK

11

dias Dde simples móvelMédia

:),(%%

=

=

D

D

MMS

ondeKMMSD

O sinal de compra é gerado quando a linha %D cruza a linha GI de baixo para cima

(oversold). E o sinal de venda quando a linha %D cruza a linha GS de cima para baixo

(overbought).

Os parâmetros foram otimizados da seguinte forma:

• T – 2 a 100 de 3 em 3;

• D – 3 a 10 de 1 em 1;

• GS – 70 a 90 de 10 em 10;

• GI – 10 a 30 de 10 em 10.

Desta forma temos 2.376 combinações por período de otimização, 35.640 combinações nos

15 períodos usados para otimização do indicador para cada um dos sete ativos, totalizando

249.480 cenários testados.

O Índice de Força Relativa (IFR) é um indicador técnico de momento utilizado em Saffi

(2003), que foi introduzido por Wilder (1978) e analisado em Colby (2003), e que,

basicamente, mede a razão entre a média móvel exponencial dos ganhos em pontos e a média

móvel exponencial das perdas em pontos de um ativo em um período T, resultando na linha

do IFR. Possui três parâmetros que podem ser otimizados: o período T para cálculo da média

móvel exponencial, e as linhas de gatilho superior (GS) e inferior (GI).

12

anteriordia ao relação em ativo do pontos em Perdas

anteriordia ao relação em ativo do pontos em Ganhos

dias T de lexponencia móvelMédia

:,)(

)(

:,1

100100

==

=

=

+−=

Perdas

Ganhos

MME

ondePerdasMME

GanhosMMEFR

ondeFR

IFR

T

T

T

O sinal de compra é gerado quando a linha de IFR cruza a linha GI de baixo para cima

(oversold). E o sinal de venda quando a linha de IFR cruza a linha GS de cima para baixo

(overbought).

Os parâmetros foram otimizados da seguinte forma:

• T – 2 a 252 de 2 em 2;

• GS – 70 a 90 de 10 em 10;

• GI – 10 a 30 de 10 em 10.

Desta forma temos 1.134 combinações por período de otimização, 17.010 combinações nos

15 períodos usados para otimização do indicador para cada um dos sete ativos, totalizando

119.070 cenários testados.

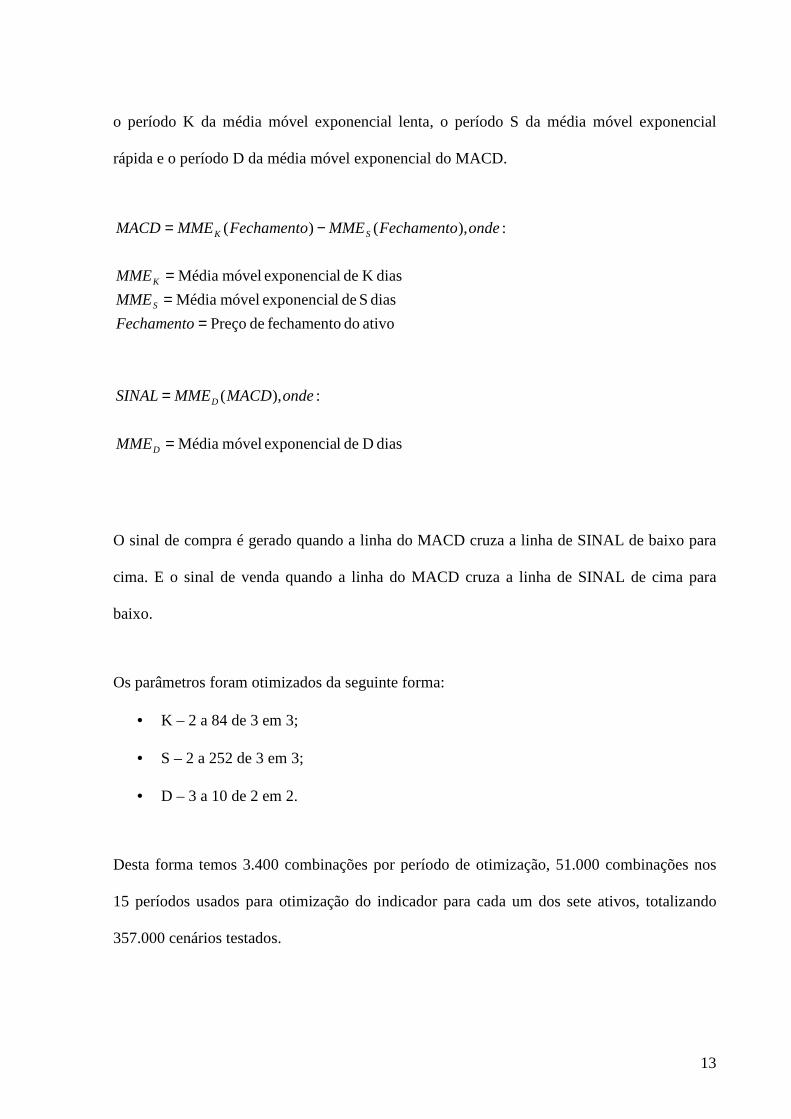

O MACD é um indicador técnico de tendência utilizado em Saffi (2003) e Vidotto et al.

(2009), e discutido em Colby (2003) e Pring (1993) que mostra a relação entre duas médias

móveis exponenciais do preço e fechamento. Calculado através da diferença entre uma média

móvel exponencial longa de K dias e uma média móvel exponencial curta de S dias,

resultando na linha do MACD. Possui ainda uma linha de sinal ou gatilho que é a media

móvel exponencial de D períodos do MACD. Possui 3 parâmetros que podem ser otimizados:

13

o período K da média móvel exponencial lenta, o período S da média móvel exponencial

rápida e o período D da média móvel exponencial do MACD.

ativo do fechamento de Preço

dias S de lexponencia móvelMédia

dias K de lexponencia móvelMédia

:),()(

===

−=

Fechamento

MME

MME

ondeFechamentoMMEFechamentoMMEMACD

S

K

SK

dias Dde lexponencia móvelMédia

:),(

=

=

D

D

MME

ondeMACDMMESINAL

O sinal de compra é gerado quando a linha do MACD cruza a linha de SINAL de baixo para

cima. E o sinal de venda quando a linha do MACD cruza a linha de SINAL de cima para

baixo.

Os parâmetros foram otimizados da seguinte forma:

• K – 2 a 84 de 3 em 3;

• S – 2 a 252 de 3 em 3;

• D – 3 a 10 de 2 em 2.

Desta forma temos 3.400 combinações por período de otimização, 51.000 combinações nos

15 períodos usados para otimização do indicador para cada um dos sete ativos, totalizando

357.000 cenários testados.

14

O Bollinger Band’s é um indicador de volatilidade que foi desenvolvido por John A.

Bollinger, como citado em Achelis (1995). Calcula-se basicamente duas linhas, uma de

suporte e outra de resistência, que variam de acordo com o aumento ou diminuição da

volatilidade do preço de fechamento do ativo. Este indicador também foi utilizado por Saffi

(2003) e é descrito em Achelis (1995) e Colby (2003). A linha de resistência ou banda

superior é composta da soma de uma média móvel simples de T períodos do preço de

fechamento do ativo e N desvios-padrão do preço de fechamento no período T. A linha de

suporte ou banda inferior é calculada da mesma forma, no entanto, subtraem-se os desvios-

padrão da média móvel simples, criando desta forma um envelope.

dias T de simples móvelMédia

:),(

=

=

T

T

MMS

ondeFechamentoMMSMÉDIA

períodos T de padrão-Desvio

padrão-desvios de Número

:),(_

==

×+=

T

T

DESVIOPAD

N

ondeFechamentoDESVIOPADNMÉDIASUPERIORBANDA

períodos T de padrão-Desvio

padrão-desvios de Número

:),(_

==

×−=

T

T

DESVIOPAD

N

ondeFechamentoDESVIOPADNMÉDIAINFERIORBANDA

O sinal de compra é gerado quando o preço de fechamento do ativo fica abaixo da linha de

suporte ou banda inferior. E o sinal de venda quando o preço de fechamento fica acima da

linha de resistência ou banda superior.

15

Os parâmetros foram otimizados da seguinte forma:

• T – 2 a 50 de 1 em 1;

• N – 0,5 a 5 de 0,5 em 0,5.

Desta forma temos 490 combinações por período de otimização, 7.350 combinações nos 15

períodos usados para otimização do indicador para cada um dos sete ativos, totalizando

51.450 cenários testados.

A tabela 1 mostra de forma consolidada as combinações geradas. Os parâmetros de cada

indicador técnico foram otimizados utilizando-se 15 períodos móveis de 24 meses para cada

ativo. O melhor conjunto de parâmetros do indicador, isto é, aquele conjunto que resultou o

maior valor final de carteira para o período de otimização foi aplicado em um período

subsequente de 12 meses para que sua eficácia fosse testada, simulando desta forma, um

“mercado não visto” pelo processo de otimização.

Estocástico Lento IFR MACD Bollinger

Band’s Total

Parâmetro 1 33 126 17 49

Parâmetro 2 8 3 50 10

Parâmetro 3 3 3 4

Parâmetro 4 3

Subtotal (a) 2.376 1.134 3.400 490 7.400

Períodos (b) 15 15 15 15 15

Subtotal (c = a * b) 35.640 17.010 51.000 7.350 111.000

Ativos (d) 7 7 7 7 7

Total (e = c * d) 249.480 119.070 357.000 51.450 777.000

Tabela 1 - Combinações dos parâmetros de cada indicador

Esta tabela apresenta as combinações de parâmetros geradas nas simulações para cada carteira. Os campos “parâmetros” referem-se às variáveis que foram utilizadas em cada indicador técnico. O campo “períodos” refere-se à quantidade de subperíodos utilizados nas otimizações dos parâmetros, o que no caso em estudo resultou em 15 subperíodos de 24 meses cada. O campo “total” refere-se à quantidade de simulações geradas para cada indicador técnico durante o processo de otimização.

16

O valor da carteira no período de otimização considera todos os custos de transação

(emolumentos e corretagem), o investimento da carteira em CDI de 1 dia (valor líquido de

impostos) nos períodos em que o indicador não retorna um sinal de compra, além da saída

compulsória no final do período de otimização (isto é, se no último dia do período de

otimização a carteira estiver comprada no ativo, o sistema gera um sinal de venda para

encerrar as operações e apurar o ganho total da estratégia).

2.3 TESTE FORA DA AMOSTRA

Os modelos de previsão podem gerar bons resultados puramente como fruto do acaso. Esta

possibilidade faz com que, mesmo que se utilizem dados totalmente aleatórios, exista a

chance de se encontrar um modelo de previsão com um resultado de retornos anormais e que

na verdade não pode ser aplicado a outras amostras. Isto é, aquele modelo funciona apenas

para aquela amostra, com uma determinada especificação.

Este problema é conhecido como data-snooping ou data-mining. Por exemplo, um dos

indicadores técnicos muito difundidos é o cruzamento de médias móveis. Se uma série de

combinações for exaustivamente testada para os períodos de médias móveis em uma amostra,

existe uma grande chance de encontrar-se ao menos um resultado que gere retornos acima do

que seria esperado, mesmo que a amostra tenha sido gerada de forma aleatória, o que levaria a

acreditar no poder de previsibilidade daquele indicador técnico.

Este problema de data-snooping foi minimizado através do procedimento de se testar fora da

amostra, onde separa-se a série histórica de preços em dois períodos; um utilizado para

otimização ou período dentro da amostra e outro para validação dos resultados ou período

fora da amostra, como proposto por Irwin e Uhrig (1984) e Sweeny (1986).

17

Este procedimento citado em diversos trabalhos, livros e artigos como Praetz (1976),

Schwager (1984), Kaufman (1998), Katz & McCormick (2000), Colby (2003), Pardo (2008) e

Guimarães et al. (2011), foi o método escolhido para testar as estratégias selecionadas, pois

permite que seja simulado, com dados reais, o que teria acontecido com as carteiras caso as

opções de parâmetros resultantes da otimização tivessem sido efetivamente utilizadas.

O teste fora da amostra baseia-se na premissa de que é necessário reservar uma parte da

amostra para validação dos resultados da otimização dos indicadores. A utilização de toda a

amostra na otimização dos indicadores levaria a um excesso de otimização e ajustamento dos

parâmetros ao comportamento do ativo ou data-snooping. O período utilizado na otimização

das variáveis é conhecido como dentro da amostra e o conjunto não utilizado na otimização,

de fora da amostra (COLBY, 2003).

Pardo (2008) sugere que o período fora da amostra deve possuir no mínimo 20% do tamanho

total utilizado no período dentro da amostra. Conservadoramente, utilizou-se 50% do tamanho

total do período dentro da amostra (24 meses contra 12 meses do período fora da amostra).

Neste estudo os quatro indicadores técnicos selecionados foram utilizados individualmente

em cada uma das séries de ativos para gerar os sinais de compra e venda. Detalhadamente o

processo ocorreu da seguinte forma:

1. Utiliza-se 24 meses como base para otimização dos parâmetros do indicador, ou

período de aprendizado. Este é o período dentro da amostra.

2. Uma vez que os parâmetros do indicador foram otimizados, aplica-se o conjunto de

regras do indicador com os parâmetros que obtiveram o maior retorno da carteira em

um trecho subsequente de 12 meses da amostra. Este é o período fora da amostra.

18

3. Registram-se as operações de compra e venda executadas unicamente no período fora

da amostra através dos sinais dados pelo indicador técnico.

4. O período dentro da amostra é redimensionado, retirando-se da amostra os 12 meses

mais antigos e incluindo-se os 12 meses mais novos.

5. Busca-se novamente os melhores parâmetros para o indicador técnico.

6. Aplica-se este novo conjunto de parâmetros para mais um período fora da amostra, 12

meses à frente do último trecho.

7. Registram-se as operações de compra e venda.

As atividades de 4 a 7 são repetidas até o final da amostra.

Vale ressaltar que são utilizados 24 meses para otimização dos parâmetros do indicador,

período dentro da amostra, e que estes parâmetros são utilizados no indicador para a execução

das operações nos 12 meses subsequentes, período fora da amostra.

A figura 1 ilustra o procedimento.

Figura 1 - Representação gráfica do processo de teste fora da amostra

19

2.4 CONSIDERAÇÕES SOBRE O PROCESSO DE COMPRA E VENDA

1. Foram considerados todos os custos de transação (emolumentos e corretagem). Para

emolumentos foi utilizada a tabela de valores informada pela BMF&Bovespa em seu

site que é de 0,0345% sobre o valor da operação. A corretagem utilizada foi composta

por uma parte fixa e outra variável, também informada, como orientação às corretoras

de valores, pela BMF&Bovespa, no entanto, para a parte variável foi utilizado um

redutor de 75% a título de rebate na corretagem, prática comum utilizada pelas

corretoras de valores no Brasil. Com isso, o custo de corretagem utilizado ficou em R$

25,21 acrescido de 0,125% do valor da operação. Vale salientar que este custo é muito

superior aos valores cobrados pelas corretoras on-line que utilizam a plataforma de

homebroker e que cobram apenas uma taxa fixa por operação. Não foram

considerados os custos de custódia, pois para carteiras que possuem movimentação é

comum as corretoras isentarem seus clientes desta taxa.

2. O preço utilizado para as compras e vendas é o preço de abertura do dia seguinte ao

sinal do indicador técnico. A opção por se escolher o preço de abertura deu-se em

função da possibilidade de não execução da operação no fechamento e também porque

o valor de fechamento é uma informação que compõe alguns dos indicadores

propostos. Outro motivo para utilização do preço de abertura do dia seguinte ao sinal

do indicador é evitar os efeitos indesejados da slippage, que é a diferença entre o

preço emitido pelo sinal de compra ou venda e o preço efetivamente executado no

mercado, conforme citado em Katz e McCormick (2000). As diferenças entre os

valores das ofertas de compra (bid) e venda (ask) não foram consideradas.

3. O valor inicial atribuído à carteira foi de R$ 1.000.000,00 em 01/01/1995, o que para

os ativos escolhidos não representa problemas de liquidez. Ressalta-se que os 24

20

meses iniciais são utilizados na primeira sequência de otimização, logo não fazem

parte do período de análise da performance da carteira.

4. Não são executadas vendas a descoberto. Somente operações de compra para abertura

da posição e venda para fechamento da posição.

5. Sinalizações do indicador que sugerem a realização de uma operação na direção da

posição atual da carteira são desconsideradas em todas as estratégias. Por exemplo, se

a carteira está comprada e o indicador dá um novo sinal de compra, este sinal é

desconsiderado, uma vez que não há mais dinheiro disponível para novas compras, o

mesmo vale para venda, se a carteira está líquida, isto é, fora do mercado, o novo sinal

de venda é ignorado.

6. O encerramento da operação de compra só se dá quando o indicador fornece um sinal

de venda ou quando o período de análise termina.

7. Não foi utilizado nenhum tipo de stop.

8. Todo o valor disponível na carteira é remunerado (líquido de imposto de renda de

22,5%) a cotação do CDI de 1 dia divulgado pela CETIP em seu site (CETIP, 2012).

9. Todo o valor disponível utilizado na carteira é utilizado para a compra, com atenção

aos lotes-padrão negociados pelo ativo, o que leva a carteira, quando comprada, a um

valor investido no ativo e um valor residual remunerado pelo CDI de 1 dia.

10. Não foram considerados os efeitos de impostos da carteira no que tange os ganhos de

renda variável, uma vez que a carteira será comparada com as estratégias buy and

hold, e estes efeitos também não são considerados neste caso.

21

3 DADOS

Os valores diários de abertura, máxima, mínima, fechamento e volume das 6 ações mais

líquidas da BMF&Bovespa, ajustados para eventos como dividendos, bonificações,

desdobramentos, redução de capital, grupamentos, subscrição e cisão, de janeiro de 1995 a

dezembro de 2011, foram extraídos da base de dados economática. Os dias onde não houve

pregão, ou em que a ação não foi negociada, não foram considerados na análise.

As ações selecionadas neste período utilizando o critério de liquidez de 10 anos, fornecido

pela base de dados economática, foram: Petrobras PN (PETR4), Vale PNA (VALE5),

ItauUnibanco PN (ITUB4), Bradesco PN (BBDC4), Gerdau PN (GGBR4) e Usiminas PNA

(USIM5), além do índice IBOVESPA (IBOV).

De um total de 4.207 pregões de 02/01/1995 a 29/12/2011 registrados pelo índice

IBOVESPA, foram registrados negócios em 4.203 pregões para PETR4, 4.206 para VALE5,

4.207 para ITUB4, 4.207 para BBDC4, 4.180 para GGBR4 e 4.206 para USIM5.

A partir da série de preços diários, foi construída uma série de retornos para cada ativo por

meio da seguinte relação:

22

anteriordia nox ativo do fechamento de Preço

dia t nox ativo do fechamento de Preço

dia t nox ativo do diário Retorno

:,1

1

,

1,

,,

==

=

−=

−

−

t

t

tx

tx

txtx

PREÇO

PREÇO

RETORNO

ondePREÇO

PREÇORETORNO

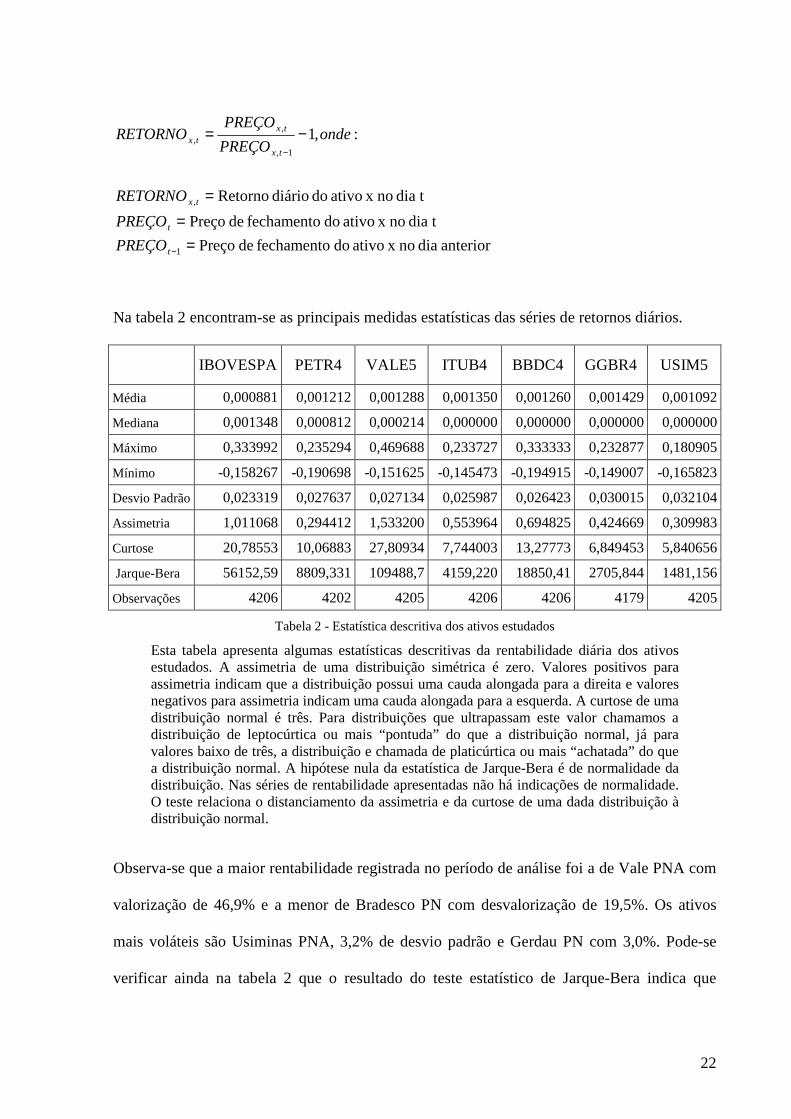

Na tabela 2 encontram-se as principais medidas estatísticas das séries de retornos diários.

IBOVESPA PETR4 VALE5 ITUB4 BBDC4 GGBR4 USIM5

Média 0,000881 0,001212 0,001288 0,001350 0,001260 0,001429 0,001092

Mediana 0,001348 0,000812 0,000214 0,000000 0,000000 0,000000 0,000000

Máximo 0,333992 0,235294 0,469688 0,233727 0,333333 0,232877 0,180905

Mínimo -0,158267 -0,190698 -0,151625 -0,145473 -0,194915 -0,149007 -0,165823

Desvio Padrão 0,023319 0,027637 0,027134 0,025987 0,026423 0,030015 0,032104

Assimetria 1,011068 0,294412 1,533200 0,553964 0,694825 0,424669 0,309983

Curtose 20,78553 10,06883 27,80934 7,744003 13,27773 6,849453 5,840656

Jarque-Bera 56152,59 8809,331 109488,7 4159,220 18850,41 2705,844 1481,156

Observações 4206 4202 4205 4206 4206 4179 4205

Tabela 2 - Estatística descritiva dos ativos estudados

Esta tabela apresenta algumas estatísticas descritivas da rentabilidade diária dos ativos estudados. A assimetria de uma distribuição simétrica é zero. Valores positivos para assimetria indicam que a distribuição possui uma cauda alongada para a direita e valores negativos para assimetria indicam uma cauda alongada para a esquerda. A curtose de uma distribuição normal é três. Para distribuições que ultrapassam este valor chamamos a distribuição de leptocúrtica ou mais “pontuda” do que a distribuição normal, já para valores baixo de três, a distribuição e chamada de platicúrtica ou mais “achatada” do que a distribuição normal. A hipótese nula da estatística de Jarque-Bera é de normalidade da distribuição. Nas séries de rentabilidade apresentadas não há indicações de normalidade. O teste relaciona o distanciamento da assimetria e da curtose de uma dada distribuição à distribuição normal.

Observa-se que a maior rentabilidade registrada no período de análise foi a de Vale PNA com

valorização de 46,9% e a menor de Bradesco PN com desvalorização de 19,5%. Os ativos

mais voláteis são Usiminas PNA, 3,2% de desvio padrão e Gerdau PN com 3,0%. Pode-se

verificar ainda na tabela 2 que o resultado do teste estatístico de Jarque-Bera indica que

23

devemos rejeitar a hipótese de normalidade de todas as séries de rentabilidade estudadas. O

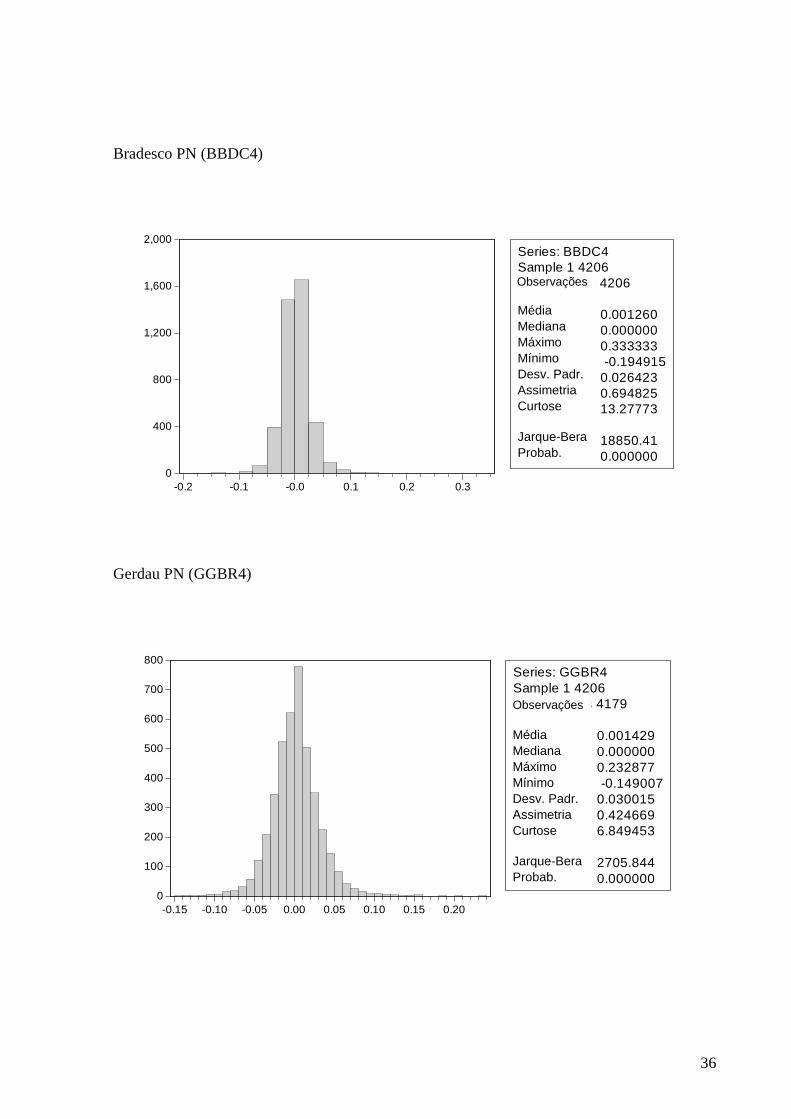

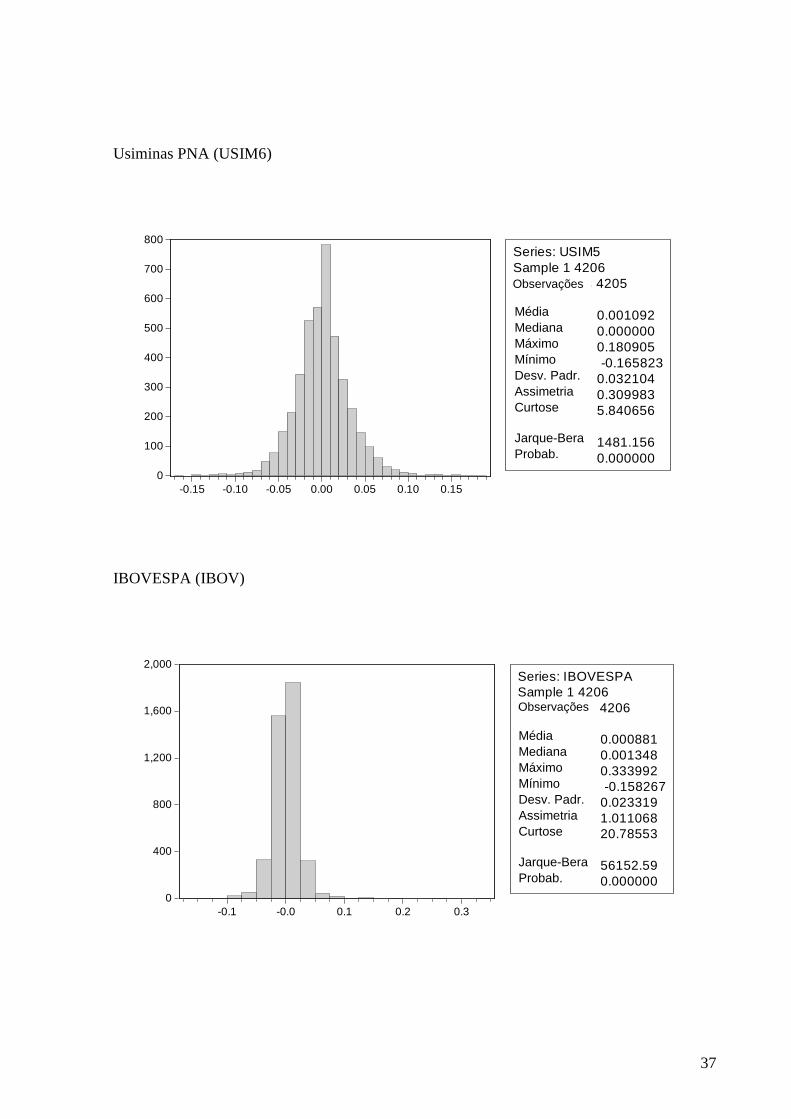

histograma de cada ativo pode ser encontrado no Apêndice A.

A tabela 3 apresenta um resumo com os valores das rentabilidades anuais dos ativos

estudados.

IBOVESPA PETR4 VALE5 ITUB4 BBDC4 GGBR4 USIM5

1995 14% -5% 13% 34% 43% -54% -20%

1996 49% 89% -5% 49% 28% 63% 34%

1997 52% 67% 20% 66% 52% 100% -25%

1998 -35% -50% -24% -8% -29% -38% -51%

1999 144% 265% 235% 176% 130% 450% 263%

2000 -2% 8% 6% 24% 40% -15% 11%

2001 -14% 11% 21% 0% -4% 37% -28%

2002 -19% -3% 85% -2% -9% 47% 2%

2003 103% 93% 74% 85% 59% 176% 481%

2004 9% 19% 24% 40% 35% 42% 45%

2005 34% 75% 45% 46% 120% 49% 18%

2006 29% 30% 24% 39% 31% 31% 54%

2007 42% 81% 92% 11% 20% 49% 63%

2008 -34% -39% -42% -11% -26% -30% -40%

2009 69% 54% 60% 56% 57% 76% 73%

2010 1% -24% 21% 4% 13% -18% -18%

2011 -20% -18% -21% -14% -6% -38% -50%

Tabela 3 - Rentabilidade anual dos ativos estudados

Esta tabela apresenta a rentabilidade anual dos ativos estudados. Observa-se que nos 17 anos em apenas seis as rentabilidades foram negativas para o índice Ibovespa, o que também ocorreu com PETR4 e GGBR4. Já BBDC4 obteve cinco anos com retornos negativos, ITUB4 e VALE5, quatro e USIM5, sete. Observamos ainda que em 1998 o mercado reagiu muito negativamente à crise russa, e mais recentemente, em 2008, à Grande Recessão.

Observa-se que todos os ativos registraram retornos positivos expressivos nos anos de 1999,

2003 a 2007 e 2009.

24

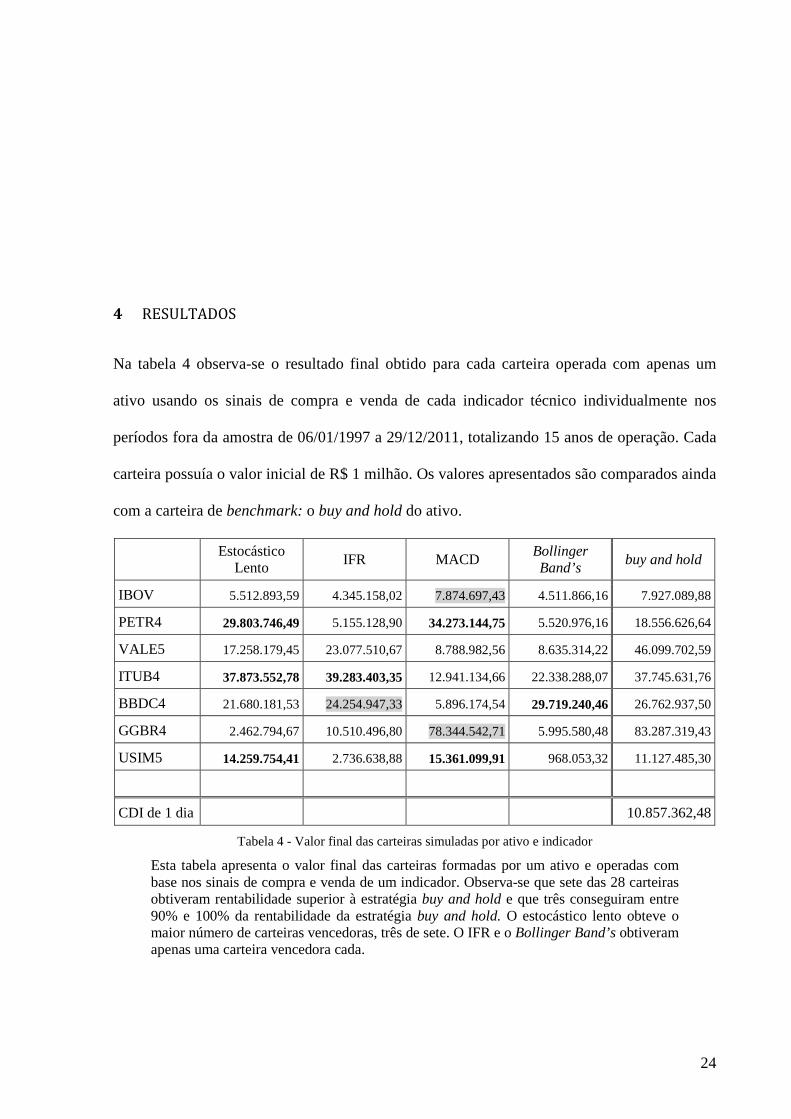

4 RESULTADOS

Na tabela 4 observa-se o resultado final obtido para cada carteira operada com apenas um

ativo usando os sinais de compra e venda de cada indicador técnico individualmente nos

períodos fora da amostra de 06/01/1997 a 29/12/2011, totalizando 15 anos de operação. Cada

carteira possuía o valor inicial de R$ 1 milhão. Os valores apresentados são comparados ainda

com a carteira de benchmark: o buy and hold do ativo.

Estocástico

Lento IFR MACD Bollinger Band’s buy and hold

IBOV 5.512.893,59 4.345.158,02 7.874.697,43 4.511.866,16 7.927.089,88

PETR4 29.803.746,49 5.155.128,90 34.273.144,75 5.520.976,16 18.556.626,64

VALE5 17.258.179,45 23.077.510,67 8.788.982,56 8.635.314,22 46.099.702,59

ITUB4 37.873.552,78 39.283.403,35 12.941.134,66 22.338.288,07 37.745.631,76

BBDC4 21.680.181,53 24.254.947,33 5.896.174,54 29.719.240,46 26.762.937,50

GGBR4 2.462.794,67 10.510.496,80 78.344.542,71 5.995.580,48 83.287.319,43

USIM5 14.259.754,41 2.736.638,88 15.361.099,91 968.053,32 11.127.485,30

CDI de 1 dia 10.857.362,48

Tabela 4 - Valor final das carteiras simuladas por ativo e indicador

Esta tabela apresenta o valor final das carteiras formadas por um ativo e operadas com base nos sinais de compra e venda de um indicador. Observa-se que sete das 28 carteiras obtiveram rentabilidade superior à estratégia buy and hold e que três conseguiram entre 90% e 100% da rentabilidade da estratégia buy and hold. O estocástico lento obteve o maior número de carteiras vencedoras, três de sete. O IFR e o Bollinger Band’s obtiveram apenas uma carteira vencedora cada.

25

Na tabela 4 foram marcadas em negrito as estratégias onde ocorreu uma valorização acima da

estratégia buy and hold e com sombreado as estratégias que conseguiram entre 90% e 100%

da rentabilidade da estratégia buy and hold.

Das 28 carteiras estudadas, sete obtiveram retornos acima da carteira de benchmark e 14

conseguiram um retorno acima da rentabilidade do CDI.

Na tabela 5 encontra-se a quantidade de operações e a média de dias em que a carteira ficou

posicionada por operação.

Estocástico

Lento IFR MACD Bollinger Band’s

# oper. # dias # oper. # dias # oper. # dias # oper. # dias

IBOV 19 88 22 93 154 13 6 347

PETR4 34 51 17 123 191 10 11 182

VALE5 19 82 60 38 224 9 13 89

ITUB4 19 108 26 80 376 5 17 62

BBDC4 18 117 20 79 206 9 11 144

GGBR4 21 78 15 130 335 6 12 128

USIM5 25 60 22 73 237 9 10 159

Tabela 5 - Número de operações e duração média em dias por operação

Esta tabela apresenta a quantidade de operações e o número médio de dias por operação. O Bollinger Band’s foi o indicador que apresentou, na média, as operações mais longas e o menor número de operações no período em análise. Já o MACD apresentou as operações mais curtas e o maior número de operações.

Observa-se que o MACD é o indicador que apresentou mais sinais de compra, resultando em

operações mais curtas, abaixo de 15 dias. Por outro lado, o Bollinger Band’s apresentou o

menor número de operações, resultando em menos de 20 operações no período de 15 anos,

com uma duração média de 159 dias.

26

Na tabela 6 apresenta-se o tempo, em dias, em que a carteira ficou comprada no ativo ou

“dentro do mercado”, assim como, quantos dias a carteira ficou líquida ou “fora do mercado”,

investida em CDI.

Estocástico

Lento IFR MACD Bollinger Band’s

dentro fora dentro fora dentro Fora dentro fora

IBOV 1.677 2.035 2.042 1.670 1.994 1.718 2.079 1.633

PETR4 1.724 1.985 2.090 1.619 1.947 1.762 2.003 1.706

VALE5 1.550 2.162 2.271 1.441 1.956 1.756 1.157 2.555

ITUB4 2.053 1.659 2.085 1.627 1.856 1.856 1.060 2.652

BBDC4 2.106 1.606 1.583 2.129 1.801 1.911 1.589 2.123

GGBR4 1.629 2.079 1.950 1.758 1.872 1.836 1.532 2.176

USIM5 1.505 2.206 1.612 2.099 2.064 1.647 1.592 2.119

Tabela 6 - Número de dias dentro e fora do mercado

Esta tabela apresenta o número de dias em que a carteira se manteve comprada no ativo (dentro) ou comprada no CDI (fora). Destaca-se aqui que, em uma parcela significativa do tempo (40% em média), as carteiras se mantiveram, de uma forma geral, fora dos ativos, posicionando-se em CDI, diminuindo-se desta forma a volatilidade e, consequentemente, o risco, destas carteiras.

Observa-se que, de uma forma geral, as carteiras ficaram, no mínimo, 40% do tempo “fora do

mercado” investidas em CDI.

As medidas de desempenho das carteiras geradas devem ser ajustadas ao risco. Normalmente

comparamos o resultado da carteira estudada a uma carteira de benchmark, o que no nosso

caso é a aplicação do valor integral da carteira na compra do ativo e venda somente no final

do período de análise, o buy and hold. No entanto, essa medida de desempenho, baseada

somente na rentabilidade final das estratégias analisadas, deve ser ajustada para medir o risco

dos modelos de previsão testados. Utilizamos o Índice de Sharpe (SHARPE, 1966), como

proposto em LeBaron (1999), onde, além dos retornos, são consideradas as variâncias dos

retornos.

27

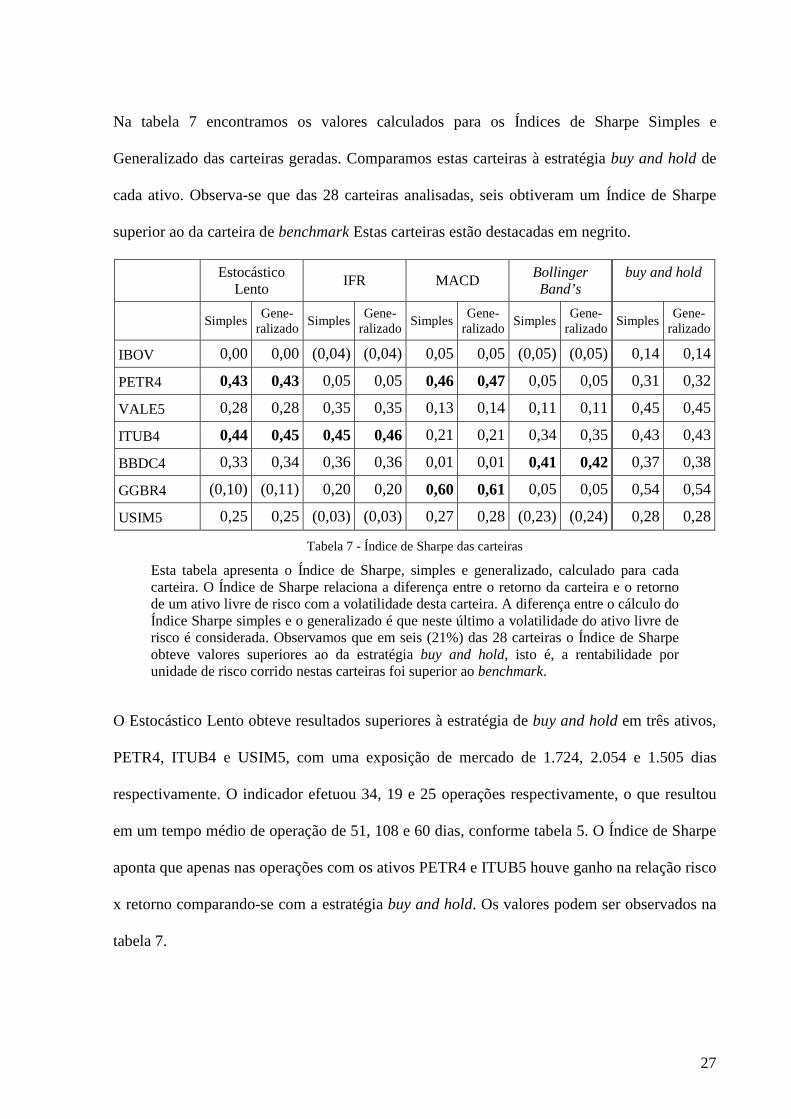

Na tabela 7 encontramos os valores calculados para os Índices de Sharpe Simples e

Generalizado das carteiras geradas. Comparamos estas carteiras à estratégia buy and hold de

cada ativo. Observa-se que das 28 carteiras analisadas, seis obtiveram um Índice de Sharpe

superior ao da carteira de benchmark Estas carteiras estão destacadas em negrito.

Estocástico

Lento IFR MACD Bollinger Band’s

buy and hold

Simples Gene-

ralizado Simples

Gene-ralizado

Simples Gene-

ralizado Simples

Gene-ralizado

Simples Gene-

ralizado

IBOV 0,00 0,00 (0,04) (0,04) 0,05 0,05 (0,05) (0,05) 0,14 0,14

PETR4 0,43 0,43 0,05 0,05 0,46 0,47 0,05 0,05 0,31 0,32

VALE5 0,28 0,28 0,35 0,35 0,13 0,14 0,11 0,11 0,45 0,45

ITUB4 0,44 0,45 0,45 0,46 0,21 0,21 0,34 0,35 0,43 0,43

BBDC4 0,33 0,34 0,36 0,36 0,01 0,01 0,41 0,42 0,37 0,38

GGBR4 (0,10) (0,11) 0,20 0,20 0,60 0,61 0,05 0,05 0,54 0,54

USIM5 0,25 0,25 (0,03) (0,03) 0,27 0,28 (0,23) (0,24) 0,28 0,28

Tabela 7 - Índice de Sharpe das carteiras

Esta tabela apresenta o Índice de Sharpe, simples e generalizado, calculado para cada carteira. O Índice de Sharpe relaciona a diferença entre o retorno da carteira e o retorno de um ativo livre de risco com a volatilidade desta carteira. A diferença entre o cálculo do Índice Sharpe simples e o generalizado é que neste último a volatilidade do ativo livre de risco é considerada. Observamos que em seis (21%) das 28 carteiras o Índice de Sharpe obteve valores superiores ao da estratégia buy and hold, isto é, a rentabilidade por unidade de risco corrido nestas carteiras foi superior ao benchmark.

O Estocástico Lento obteve resultados superiores à estratégia de buy and hold em três ativos,

PETR4, ITUB4 e USIM5, com uma exposição de mercado de 1.724, 2.054 e 1.505 dias

respectivamente. O indicador efetuou 34, 19 e 25 operações respectivamente, o que resultou

em um tempo médio de operação de 51, 108 e 60 dias, conforme tabela 5. O Índice de Sharpe

aponta que apenas nas operações com os ativos PETR4 e ITUB5 houve ganho na relação risco

x retorno comparando-se com a estratégia buy and hold. Os valores podem ser observados na

tabela 7.

28

O Índice de Força Relativa obteve resultados superiores à estratégia de buy and hold em

apenas um ativo, ITUB4, com uma exposição de mercado de 2.085 dias. O indicador efetuou

26 operações, o que resultou em um tempo médio de operação de 80 dias, conforme tabela 5.

O Índice de Sharpe aponta que houve ganho na relação risco x retorno comparando-se com a

estratégia buy and hold. Os valores podem ser observados na tabela 7.

O MACD obteve resultados superiores à estratégia de buy and hold em dois ativos, PETR4 e

USIM5, com uma exposição de mercado de 1.947 e 1.856 dias respectivamente. O indicador

efetuou 191 e 376 operações respectivamente, o que resultou em um tempo médio de

operação de 10 e 5 dias, conforme tabela 5. O Índice de Sharpe, no entanto, aponta que apenas

nas operações com os ativos PETR4 e GGBR4 houve ganho na relação risco x retorno

comparando-se com a estratégia buy and hold. Os valores podem ser observados na tabela 7.

Destaca-se aqui que o desempenho da carteira de GGBR4 foi muito próximo ao da estratégia

buy and hold (R$ 78,3 milhões do indicador contra R$ 83,3 milhões do buy and hold). No

entanto, seu Índice de Sharpe foi melhor (0,60 contra 0,54) o que demonstra que esta carteira

operada pelo indicador obteve uma melhor relação risco x retorno, se expondo apenas a 1.872

dias no mercado e ficando fora, aplicado em CDI, por 1.836 dias.

O Bollinger Band’s obteve resultados superiores à estratégia de buy and hold em apenas um

ativo, BBDC4, com uma exposição de mercado de 1.589 dias. O indicador efetuou 11

operações, o que resultou em um tempo médio de operação de 144 dias, conforme tabela 5. O

Índice de Sharpe aponta que houve ganho real na relação risco retorno comparando-se com a

estratégia buy and hold. Os valores podem ser observados na tabela 7.

Para o ativo VALE5 e o índice IBOVESPA os indicadores não conseguiram gerar carteiras

com ganhos superiores à carteira de benchmark.

29

As evoluções das carteiras comparadas às estratégias de buy and hold podem ser observadas

no Apêndice B.

30

5 CONCLUSÃO

Analisando os resultados podemos concluir que não é possível obter ganhos superiores à

estratégia de buy and hold com a utilização de indicadores técnicos, de forma consistente e

generalizada. No entanto, isto ocorreu em sete das 28 carteiras testadas. Já com o Índice de

Sharpe superior a carteira buy and hold, em apenas cinco carteiras.

É importante frisar que nenhum dos quatro indicadores conseguiu superar a estratégia buy and

hold para os ativos IBOVESPA e VALE5, o que poderia nos levar a crer que a hipótese de

eficiência de mercado, na sua forma fraca, seria verdadeira quando aplicada a estes ativos.

Nos demais ativos, PETR4, ITUB4, BBDC4 e USIM5 pelo menos um indicador técnico

resultou em carteiras com retornos superiores à carteira buy and hold. No entanto, no caso de

USIM5 estas carteiras apresentaram um Índice de Sharpe inferior ao da carteira buy and hold.

No caso de GGBR4 apesar da carteira não ter apresentado resultado superior à carteira buy

and hold, a carteira construída com o indicador técnico obteve um Índice de Sharpe superior a

carteira de benchmark.

Para trabalhos posteriores sugere-se a utilização de uma amostra maior de empresas, incluindo

ações com menor liquidez, testando desta forma, se esta diferença na liquidez pode ter alguma

31

relação com a eficiência do mercado e do sucesso ou fracasso da aplicação dos indicadores

técnicos em estratégicas de compra e venda; o uso de um número ampliado de indicadores

técnicos; o teste de períodos mais curtos para dentro da amostra e fora da amostra, o que

poderia tornar os indicadores técnicos mais ajustados às variações de curto prazo do ativo; a

simulação de uma carteira que possa escolher entre um conjunto de ativos pré-selecionados

em que o total disponível da carteira é investido no primeiro ativo que dá o sinal de compra,

ou ainda, que apenas uma parte fosse investida no primeiro ativo, e sinais de compra

subsequentes em outros ativos gerariam novas compras até o limite de disponibilidade da

carteira; a utilização de stops de proteção fixos ou dinâmicos (trailing stops); configurações

distintas do indicador para os sinais de compra e venda, ou ainda, a utilização de indicadores

diferentes para geração de sinais de compra e venda.

32

REFERÊNCIAS BIBLIOGRÁFICAS

ACHELIS, S.B. Technical analysis from A to Z. New York: McGraw-Hill, 1995.

BAPTISTA, R.F.F. e PEREIRA, P.L.V. Análise de Desempenho de Regras da Análise Técnica Aplicada ao Mercado Intradiário do Contrato Futuro do Índice Ibovespa. Revista Brasileira de Finanças, v.6, n.2, 2008.

BM&FBovespa. Disponível em http://www.bmfbovespa.com.br. Acesso em 10 de maio, 2012.

BOAINAIN, P.G. e VALLS PEREIRA, P.L. "Ombro-cabeça-ombro": testando a lucratividade do padrão gráfico de análise técnica no mercado de ações brasileiro. Revista Brasileira de Finanças, v.7, p. 265-303, 2009.

CETIP. Disponível em http://www.cetip.com.br. Acesso em 12 de maio, 2012.

COLBY, R.W. The encyclopedia of technical market indicators. 2a ed. New York: McGraw-Hill, 2003.

FAMA, E.F. Efficient Capital Markets: A Review of Theory an Empirical Work, Journal of Finance, v.25 p.383-417, 1970.

FERREIRA, L.A.S. Estudo da lucratividade de modelos de análise técnica no mercado de câmbio brasileiro. Dissertação de Mestrado – Fundação Getúlio Vargas – EESP. São Paulo, 2009.

GUIMARÃES, D.P.G., ARAÚJO, G.S. e BARBEDO, C.H. da S. É possível bater o ibovespa com operações de análise técnica no mercado futuro?. RAC, v.15, n.5, art. 7, set./out. 2011.

IRWIN, S.H. e UHRIG, J.W. Do Technical Analysts Have Holes in Their Shoes?. Review of Research in Futures Markets, v.3, i.3, p.264-277. 1984.

KATZ, J.O. e McCORMICK D.L. The encyclopedia of trading strategies. New York: McGraw- Hill, 2000.

KAUFMAN, P.J. Trading Systems and Methods. 3rd edition. New York: John Wiley & Sons, 1998.

33

LeBARON, B. Technical Trading Rule Profitability and Foreign Exchange Intervention. Journal of International Economics, v.49, i.1, p.125-143. 1999.

MALAVOGLIA, R.C. Verificação da presença de memória longa nos principais índices de bolsa de valores. Um estudo por meio da utilização da estatística R/S e o expoente de Hurst. Dissertação de Mestrado. USP, Ribeirão Preto, 2009.

MINARDI, A.M.A.F. Retornos passados prevêem retornos futuros? RAE-eletrônica, v.3, n.2, Art. 14, jul./dez. 2004.

OSLER, C.L. e CHANG, P.H.K. Head and Shoulders: Not Just a Flaky Pattern, Federal Reserve Bank of New York staff report 4, 1995.

PARDO, R. Evaluation and optimization of trading strategies. 2a ed. New Jersey: John Wiley & Sons, 2008.

PRAETZ, P. On the methodology of testing for independence in futures prices. Journal of Finance, v.31, p.977-985, 1976.

PRING, M. On Market Momentum. New York: McGraw- Hill, 1993.

ROSS, S.A., WESTERFIELD, R, W., e JAFFE, J.F. Administração financeira. São Paulo: Atlas, 2002.

SACHETIM, H.M. Análise Técnica: estudo da confiabilidade dos principais indicadores de análise técnica, aplicados as ações mais negociadas na Bovespa no período de 1995 a 2005. Dissertação de Mestrado – Universidade Federal do Paraná. Curitiba, 2006.

SAFFI, P.A.C. Análise técnica: sorte ou realidade? Revista Brasileira de Economia, v.57 art.4, p.953-974. 2003.

SCHWAGER, J. A complete guide to the futures markets: fundamental analysis, technical analysis, trading, spreads and options. New York: John Wiley & Sons, 1984.

SHARPE, W.F. Mutual Fund Performance. Journal of Business, v.39, n.1, part 2, p.119-138. 1966.

SWEENEY, R.J. Beating the Foreign Exchange Market. Journal of Finance, v.41, i.1, p.163- 182. 1986.

VIDOTTO, R.S., MIGLIATO, A.L.T. e ZAMBON, A.C. O Moving Average Convergence-Divergence como ferramenta para a decisão de investimentos no mercado de ações. RAC, v.13, n.2, art. 7, abr./jun. 2009.

WILDER, J.W. New Concepts in Technical Trading Systems. New York: Trend Research, 1978.

34

APÊNDICE A

Histogramas e estatísticas descritivas da rentabilidade dos ativos estudados.

Petrobras PN (PETR4)

0

400

800

1,200

1,600

2,000

-0.2 -0.1 -0.0 0.1 0.2

Series: PETR4Sample 1 4206Observations 4202

Mean 0.001212Median 0.000812Maximum 0.235294Minimum -0.190698Std. Dev. 0.027637Skewness 0.294412Kurtosis 10.06883

Jarque-Bera 8809.331Probability 0.000000

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Observações

35

Vale PNA (VALE5)

ItauUnibanco PN (ITUB4)

0

400

800

1,200

1,600

2,000

-0.1 -0.0 0.1 0.2 0.3 0.4

Series: VALE5Sample 1 4206Observations 4205

Mean 0.001288Median 0.000214Maximum 0.469688Minimum -0.151625Std. Dev. 0.027134Skewness 1.533200Kurtosis 27.80934

Jarque-Bera 109488.7Probability 0.000000

0

200

400

600

800

1,000

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20

Series: ITUB4Sample 1 4206Observations 4206

Mean 0.001350Median 0.000000Maximum 0.233727Minimum -0.145473Std. Dev. 0.025987Skewness 0.553964Kurtosis 7.744003

Jarque-Bera 4159.220Probability 0.000000

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Observações

Observações

36

Bradesco PN (BBDC4)

Gerdau PN (GGBR4)

0

400

800

1,200

1,600

2,000

-0.2 -0.1 -0.0 0.1 0.2 0.3

Series: BBDC4Sample 1 4206Observations 4206

Mean 0.001260Median 0.000000Maximum 0.333333Minimum -0.194915Std. Dev. 0.026423Skewness 0.694825Kurtosis 13.27773

Jarque-Bera 18850.41Probability 0.000000

0

100

200

300

400

500

600

700

800

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20

Series: GGBR4Sample 1 4206Observations 4179

Mean 0.001429Median 0.000000Maximum 0.232877Minimum -0.149007Std. Dev. 0.030015Skewness 0.424669Kurtosis 6.849453

Jarque-Bera 2705.844Probability 0.000000

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Observações

Observações

37

Usiminas PNA (USIM6)

IBOVESPA (IBOV)

0

100

200

300

400

500

600

700

800

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

Series: USIM5Sample 1 4206Observations 4205

Mean 0.001092Median 0.000000Maximum 0.180905Minimum -0.165823Std. Dev. 0.032104Skewness 0.309983Kurtosis 5.840656

Jarque-Bera 1481.156Probability 0.000000

0

400

800

1,200

1,600

2,000

-0.1 -0.0 0.1 0.2 0.3

Series: IBOVESPASample 1 4206Observations 4206

Mean 0.000881Median 0.001348Maximum 0.333992Minimum -0.158267Std. Dev. 0.023319Skewness 1.011068Kurtosis 20.78553

Jarque-Bera 56152.59Probability 0.000000

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Média Mediana Máximo Mínimo Desv. Padr. Assimetria Curtose Jarque-Bera Probab.

Observações

Observações

38

APÊNDICE B

Comparação da evolução das carteiras dos ativos estudados, por indicador, com a estratégia

buy and hold.

Petrobras PN (PETR4)

PETR4

-

10

20

30

40

50

60

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

39

Vale PNA (VALE5)

ItauUnibanco PN (ITUB4)

VALE5

-

10

20

30

40

50

60

70

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

ITUB4

-

5

10

15

20

25

30

35

40

45

50

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

40

Bradesco PN (BBDC4)

Gerdau PN (GGBR4)

BBDC4

-

5

10

15

20

25

30

35

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

GGBR4

-

50

100

150

200

250

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

41

Usiminas PNA (USIM6)

IBOVESPA (IBOV)

USIM5

-

5

10

15

20

25

30

35

40

45

50

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's

IBOVESPA

-

2

4

6

8

10

12

14

jane

iro-9

7

julh

o-97

jane

iro-9

8

julh

o-98

jane

iro-9

9

julh

o-99

jane

iro-0

0

julh

o-00

jane

iro-0

1

julh

o-01

jane

iro-0

2

julh

o-02

jane

iro-0

3

julh

o-03

jane

iro-0

4

julh

o-04

jane

iro-0

5

julh

o-05

jane

iro-0

6

julh

o-06

jane

iro-0

7

julh

o-07

jane

iro-0

8

julh

o-08

jane

iro-0

9

julh

o-09

jane

iro-1

0

julh

o-10

jane

iro-1

1

julh

o-11

em R

$ m

ilhõe

s

buy and hold Estocástico Lento IFR MACD Bollinger Bands's