Embed Size (px)

Citation preview

Avaliação de Projetos de Desenvolvimento

Avaliação Económica de Projetos de investimento

Análise Custo-benefício

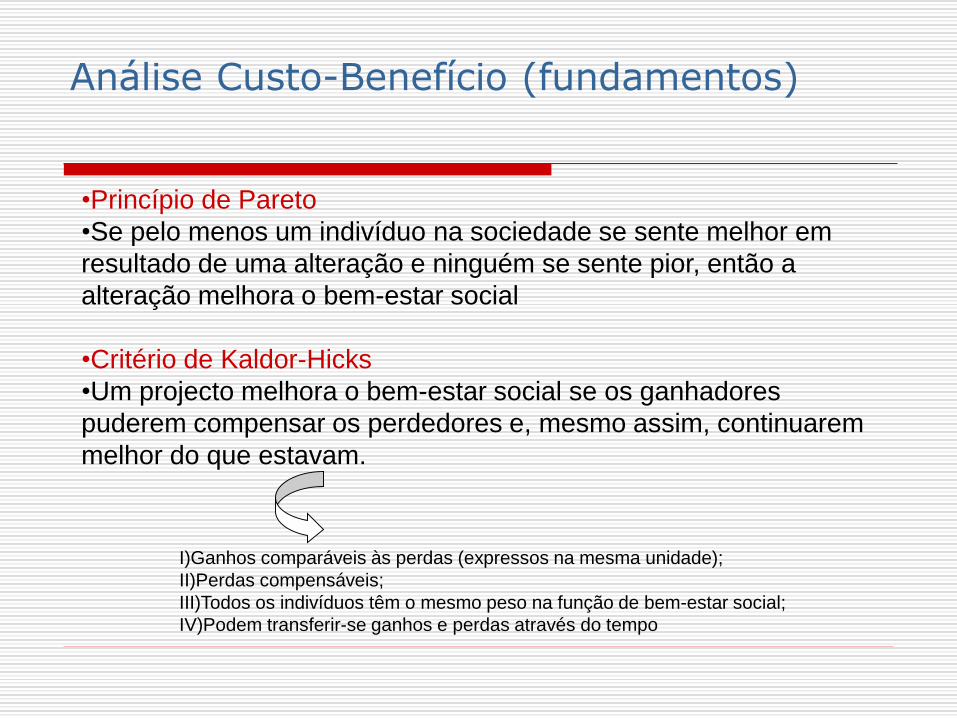

Análise Custo-Benefício (fundamentos)

•Princípio de Pareto

•Se pelo menos um indivíduo na sociedade se sente melhor em

resultado de uma alteração e ninguém se sente pior, então a

alteração melhora o bem-estar social

•Critério de Kaldor-Hicks

•Um projecto melhora o bem-estar social se os ganhadores

puderem compensar os perdedores e, mesmo assim, continuarem

melhor do que estavam.

I)Ganhos comparáveis às perdas (expressos na mesma unidade);

II)Perdas compensáveis;

III)Todos os indivíduos têm o mesmo peso na função de bem-estar social;

IV)Podem transferir-se ganhos e perdas através do tempo

Objetivo da Análise Custo-Benefício

Avaliar projetos e medidas depolítica ou comparar váriasalternativas possíveis, de maneira a

encontrar aquela que reverteria em

maiores benefícios para a sociedade, com

menores danos associados.

Avaliação de projetos

A análise Custo-Benefício faz-se paracomparar os custos (C) com osbenefícios (B) que resultam de umprojeto e determinar, entre projetosalternativos, quais os que dão umretorno mais interessante.

B≥C Projeto viável

B<C Projeto inviável

Custos e benefícios de um projeto

Custo algo que reduz a possibilidade de obtenção de um objetivo

Benefício algo que contribui para um objetivo

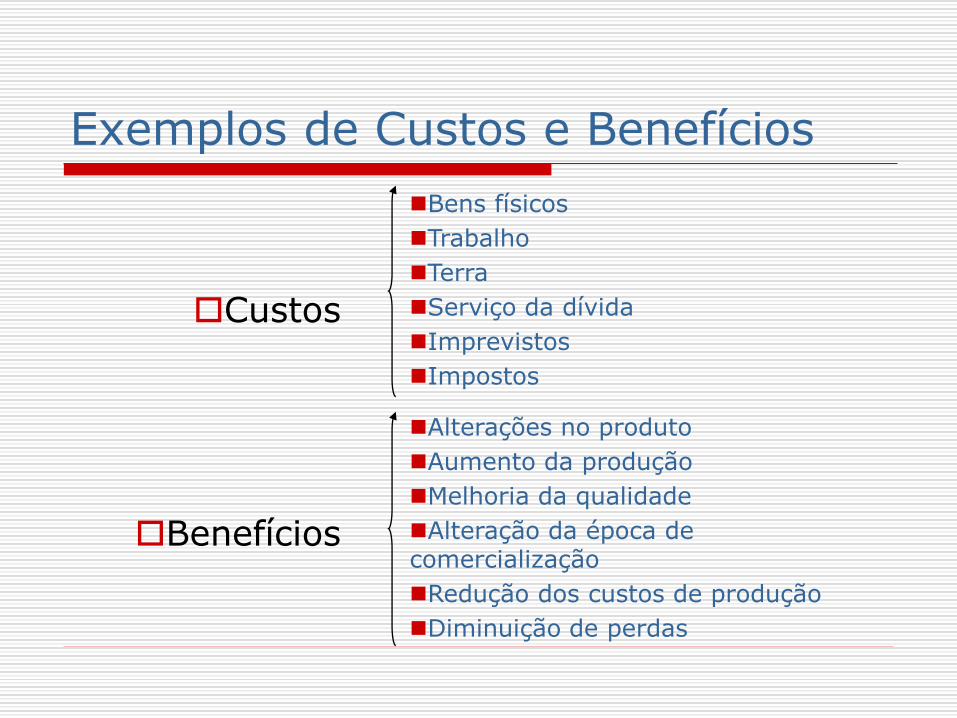

Exemplos de Custos e Benefícios

Custos

Bens físicos

Trabalho

Terra

Serviço da dívida

Imprevistos

Impostos

Benefícios

Alterações no produto

Aumento da produção

Melhoria da qualidade

Alteração da época de comercialização

Redução dos custos de produção

Diminuição de perdas

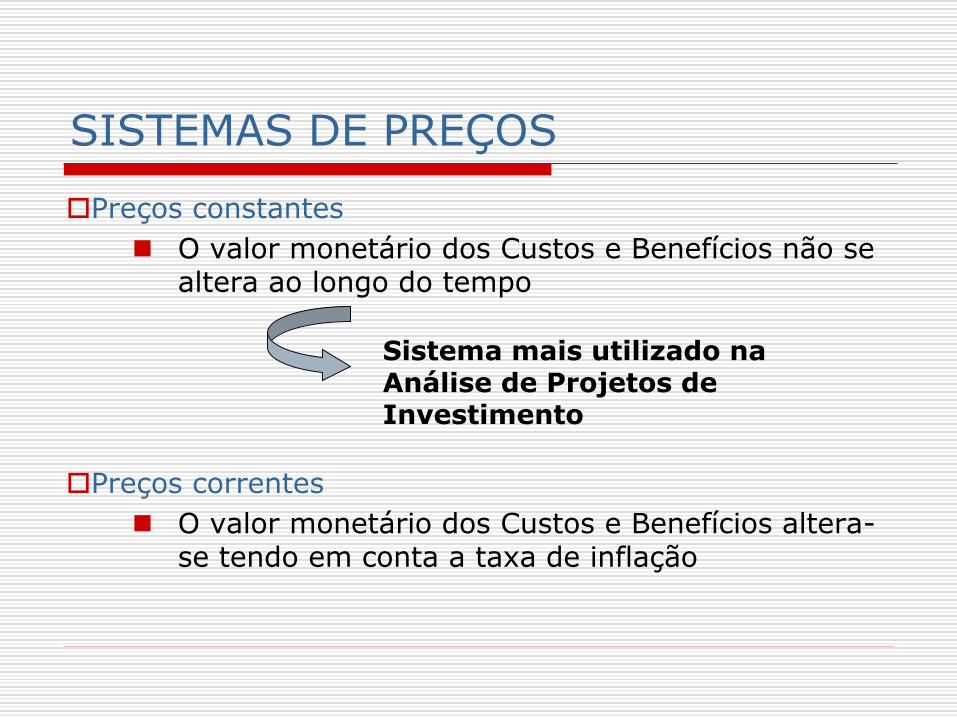

SISTEMAS DE PREÇOS

Preços constantes

O valor monetário dos Custos e Benefícios não se altera ao longo do tempo

Preços correntes

O valor monetário dos Custos e Benefícios altera-se tendo em conta a taxa de inflação

Sistema mais utilizado na Análise de Projetos de Investimento

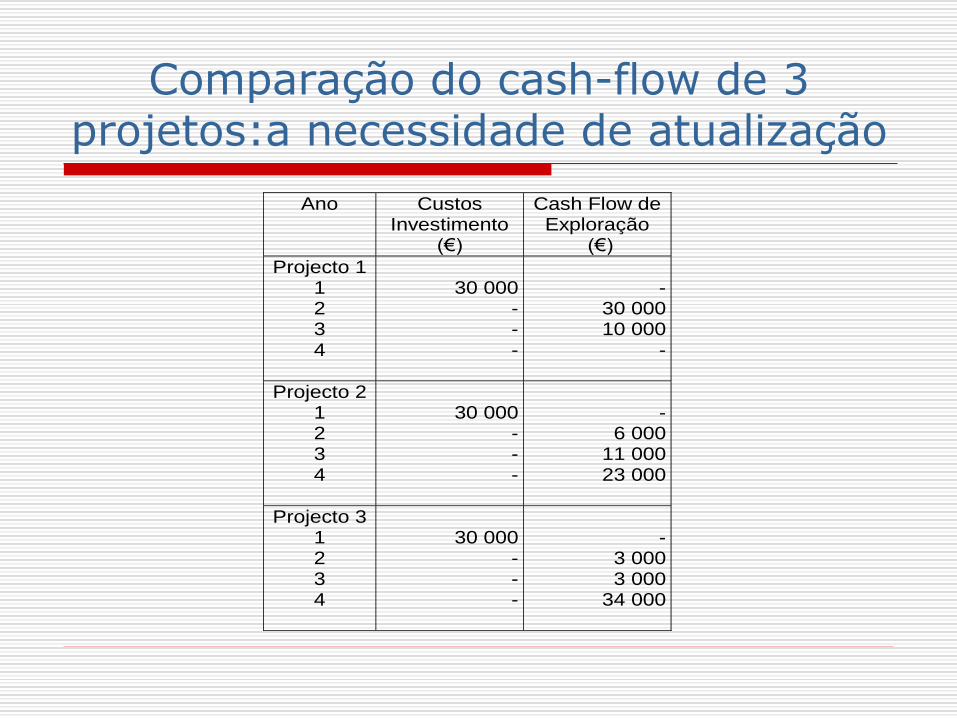

Comparação do cash-flow de 3 projetos:a necessidade de atualização

Ano Custos Investimento

(€)

Cash Flow de Exploração

(€)

Projecto 1 1 2 3 4

30 000

- - -

-

30 000 10 000

-

Projecto 2 1 2 3 4

30 000

- - -

-

6 000 11 000 23 000

Projecto 3 1 2 3 4

30 000

- - -

-

3 000 3 000

34 000

ATUALIZAÇÃO

Forma de incorporar a questão do tempo permitindo determinar o valor presente dos ganhos e perdas futuros, ou seja, comparar custos e benefícios que ocorrem em diferentes momentos do tempo.

Os custos e as receitas correspondentes aos diversos anos do projeto só podem ser comparados e somados quando reportados ao mesmo ano de referência (normalmente o ano 0)

O valor atual diz-nos qual o valor, no momento presente, de uma receita ou despesa a realizar no futuro.

Fundamentos: Os agentes económicos preferem obter os seus benefícios

no presente e não mais tarde; Os capitais quando investidos geram rendimento no

futuro - Custo de Oportunidade do Capital.

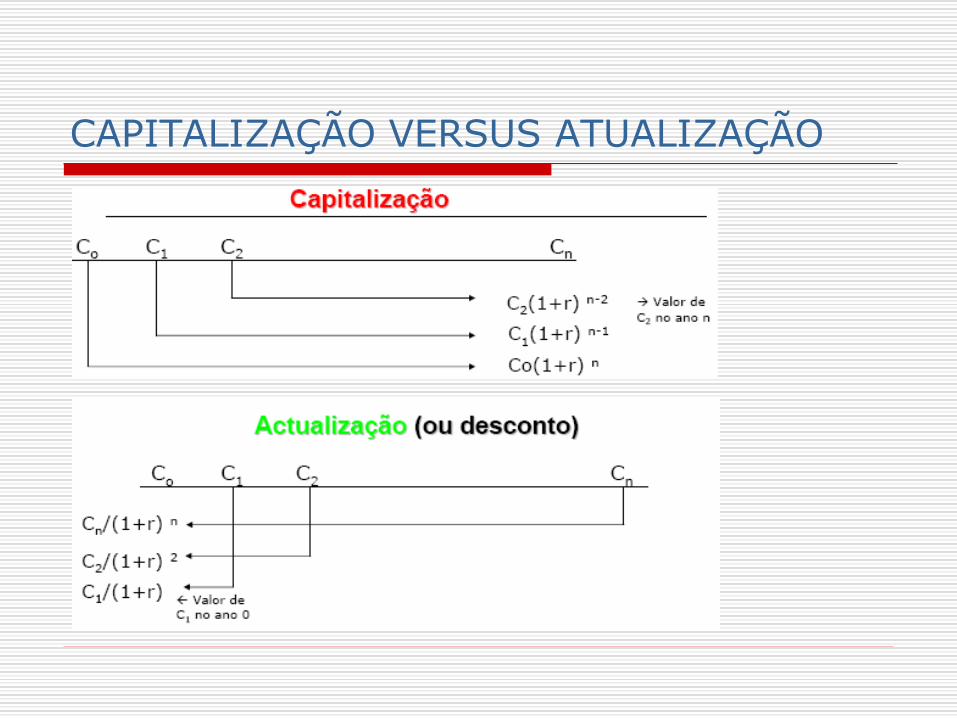

CAPITALIZAÇÃO VERSUS ATUALIZAÇÃO

Como escolher a taxa de atualização?

As taxas de atualização devem estar associadas ao riscodo investimento. A taxa de atualização é o custo de oportunidade do capital. O

investidor exige receber pelo menos a taxa que obteria eminvestimentos alternativos com o mesmo grau de risco.

Se o risco é mais elevado, os acionistas querem maior remuneraçãodos seus investimentos. Caso contrário desinvestem e vão compraracções de outras empresas.

As taxas de atualização devem corresponder àremuneração de ativos sem risco (rendimentosprevisíveis a priori com precisão, como a remuneraçãodos títulos de dívida do Estado, geralmente mais elevadaque a dos depósitos bancários) acrescida de um prémiode risco inerente à atividade económica em causa e aorisco financeiro associado ao grau de endividamento daempresa.

Critérios de Avaliação

Valor Atualizado Líquido (VAL)

Taxa Interna de Rendibilidade (TIR)

Rácio Benefícios-Custos (RBC)

Período de Recuperação Atualizado (PRA)

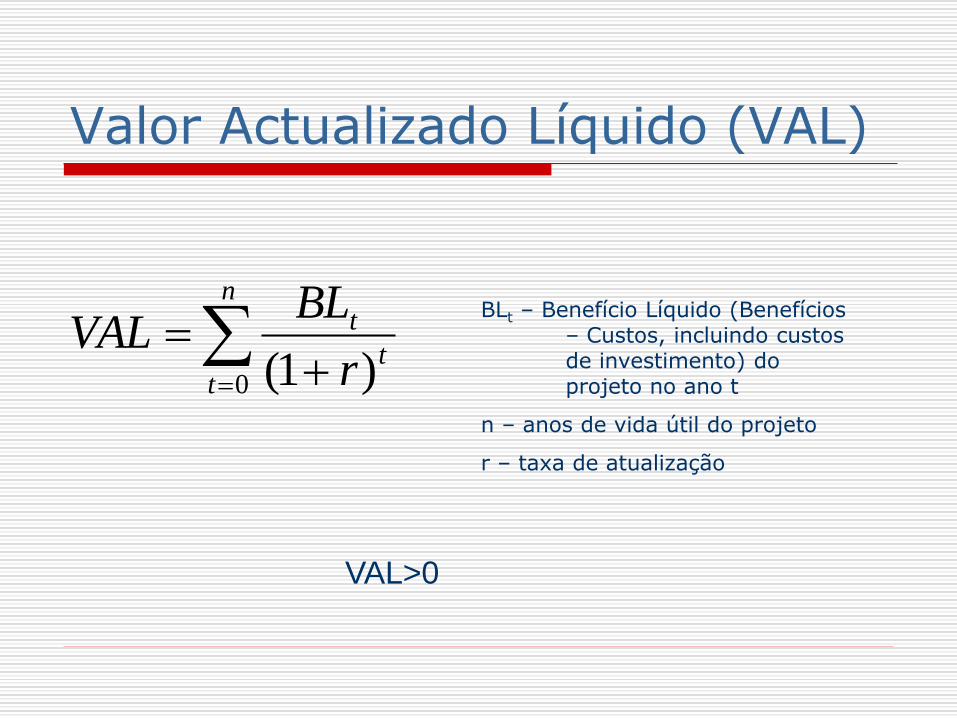

Valor Actualizado Líquido (VAL)

BLt – Benefício Líquido (Benefícios – Custos, incluindo custos de investimento) do projeto no ano t

n – anos de vida útil do projeto

r – taxa de atualização

n

tt

t

r

BLVAL

0 )1(

VAL>0

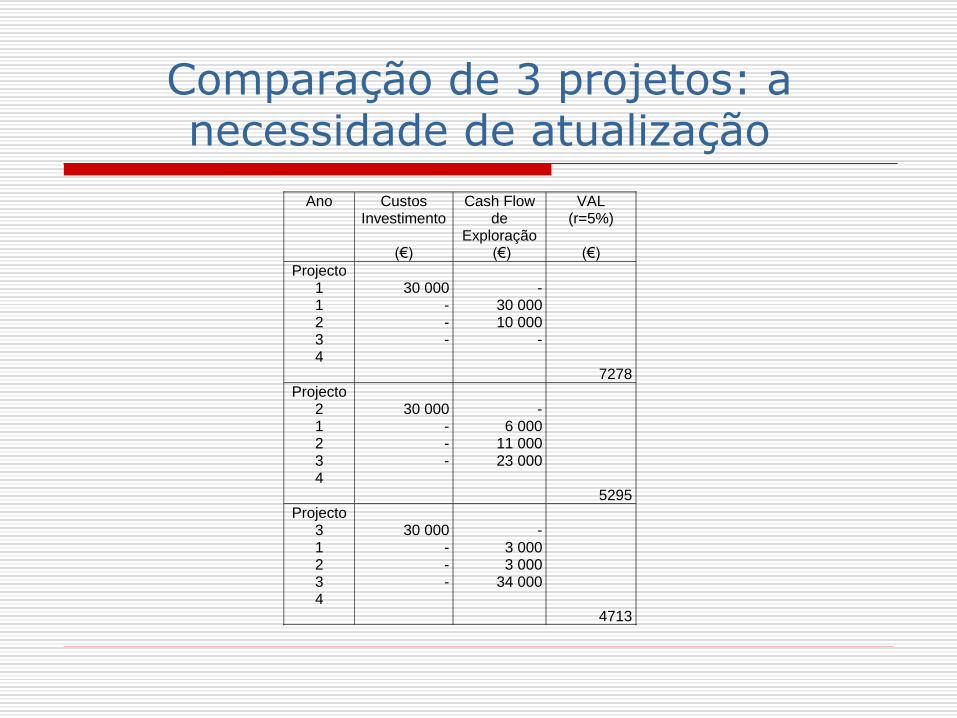

Comparação de 3 projetos: a necessidade de atualização

Ano Custos Investimento

(€)

Cash Flow de

Exploração (€)

VAL (r=5%)

(€)

Projecto 1 1 2 3 4

30 000

- - -

-

30 000 10 000

-

7278

Projecto 2 1 2 3 4

30 000

- - -

-

6 000 11 000 23 000

5295

Projecto 3 1 2 3 4

30 000

- - -

-

3 000 3 000

34 000

4713

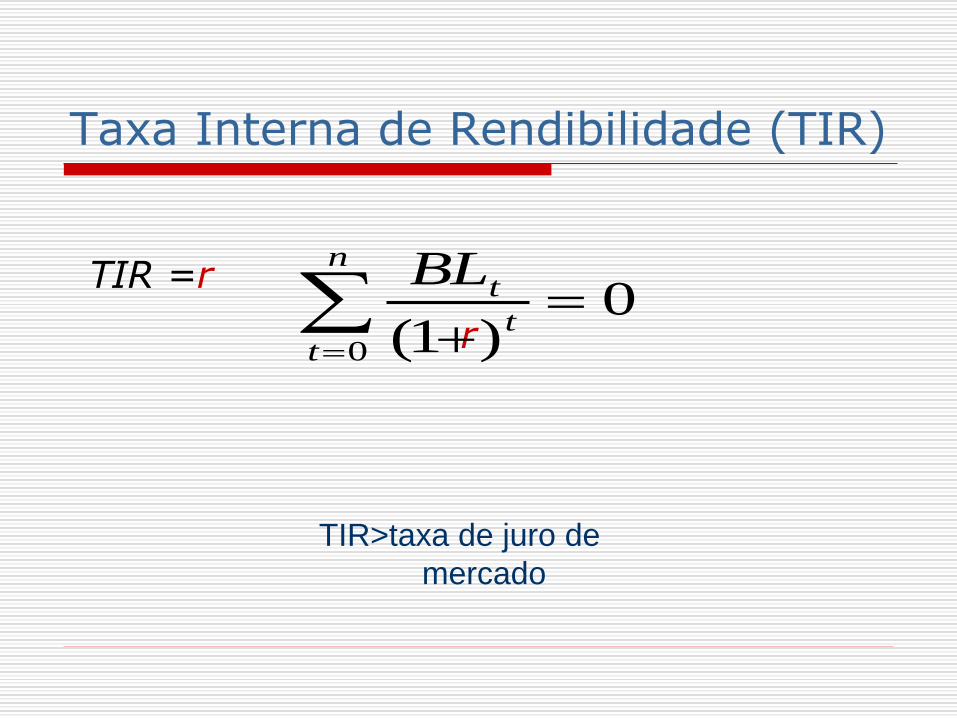

Taxa Interna de Rendibilidade (TIR)

TIR>taxa de juro de

mercado

r0

)1(0

n

tt

tBLTIR =r

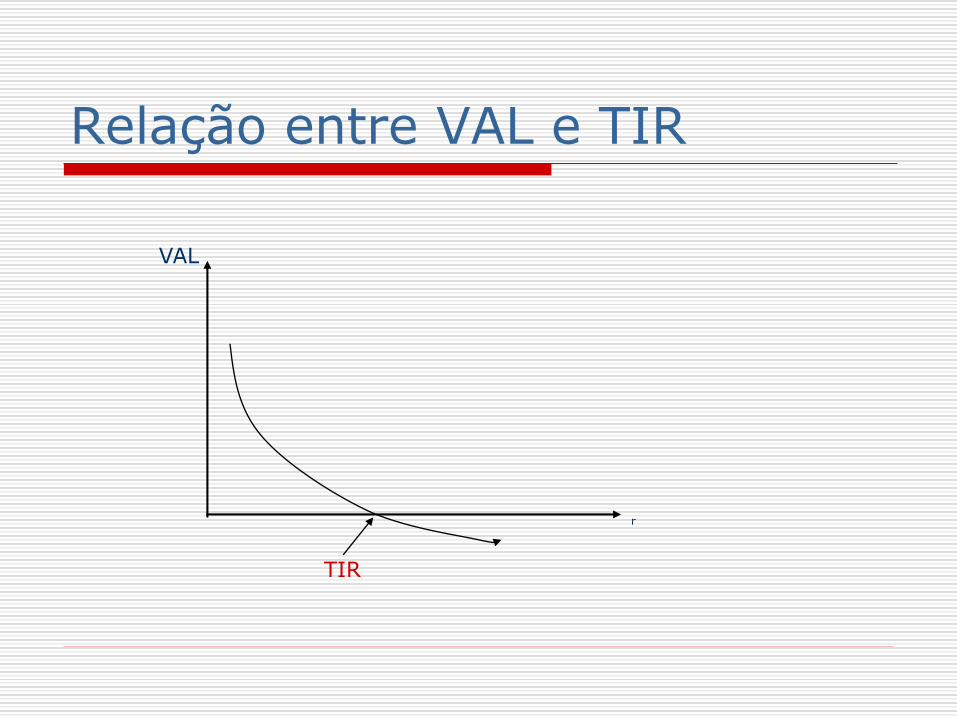

Relação entre VAL e TIR

VAL

r

TIR

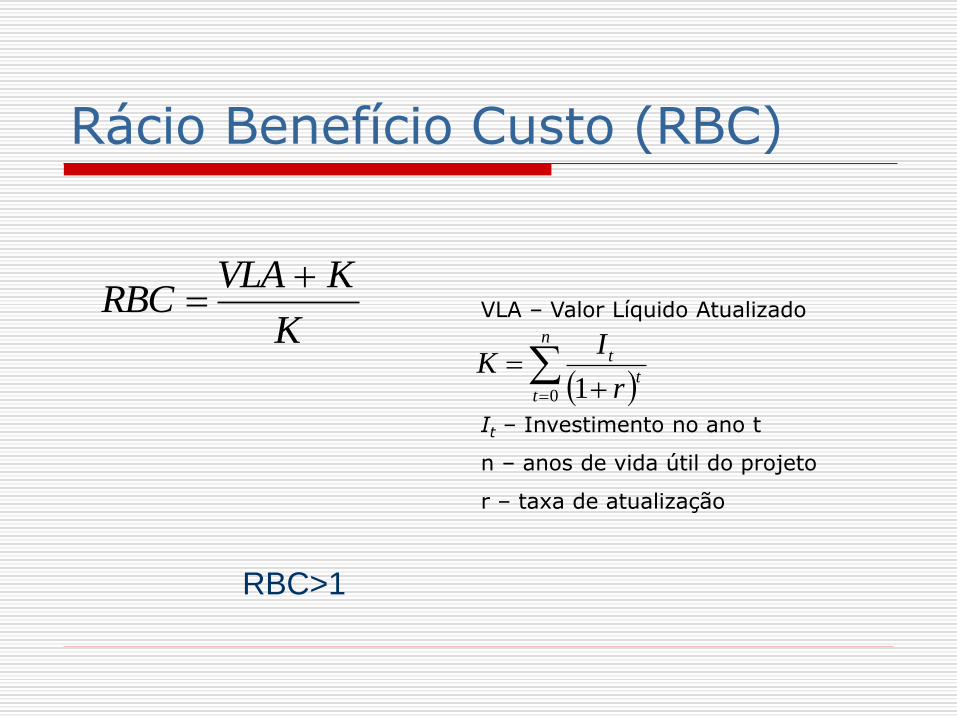

Rácio Benefício Custo (RBC)

RBC>1

K

KVLARBC

VLA – Valor Líquido Atualizado

It – Investimento no ano t

n – anos de vida útil do projeto

r – taxa de atualização

n

tt

t

r

IK

0 1

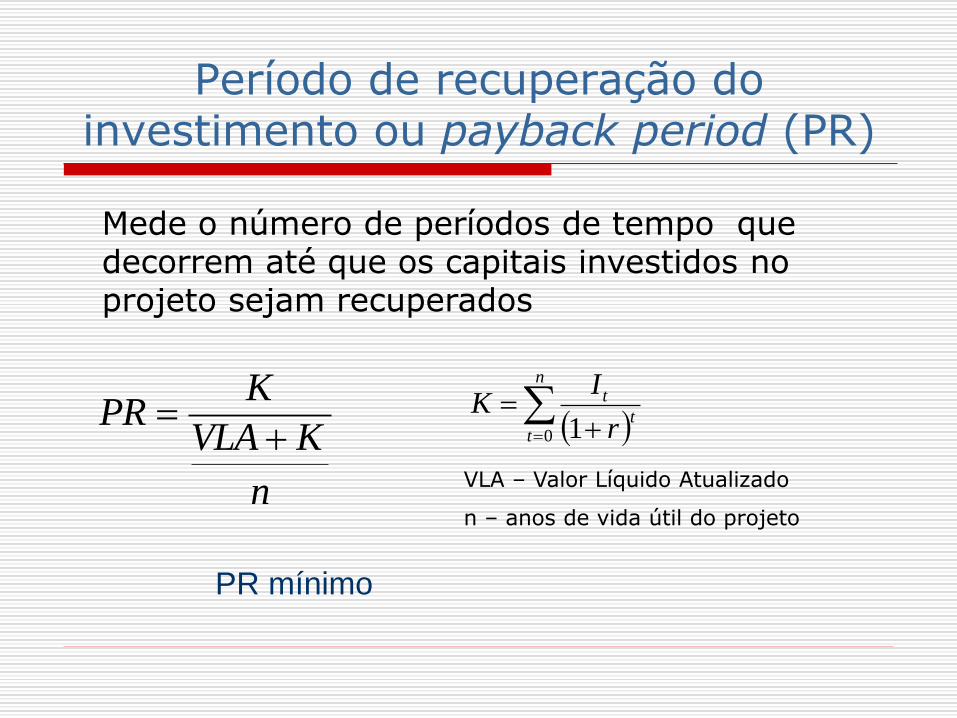

Período de recuperação do investimento ou payback period (PR)

n

KVLA

KPR

VLA – Valor Líquido Atualizado

n – anos de vida útil do projeto

n

tt

t

r

IK

0 1

Mede o número de períodos de tempo que decorrem até que os capitais investidos no projeto sejam recuperados

PR mínimo

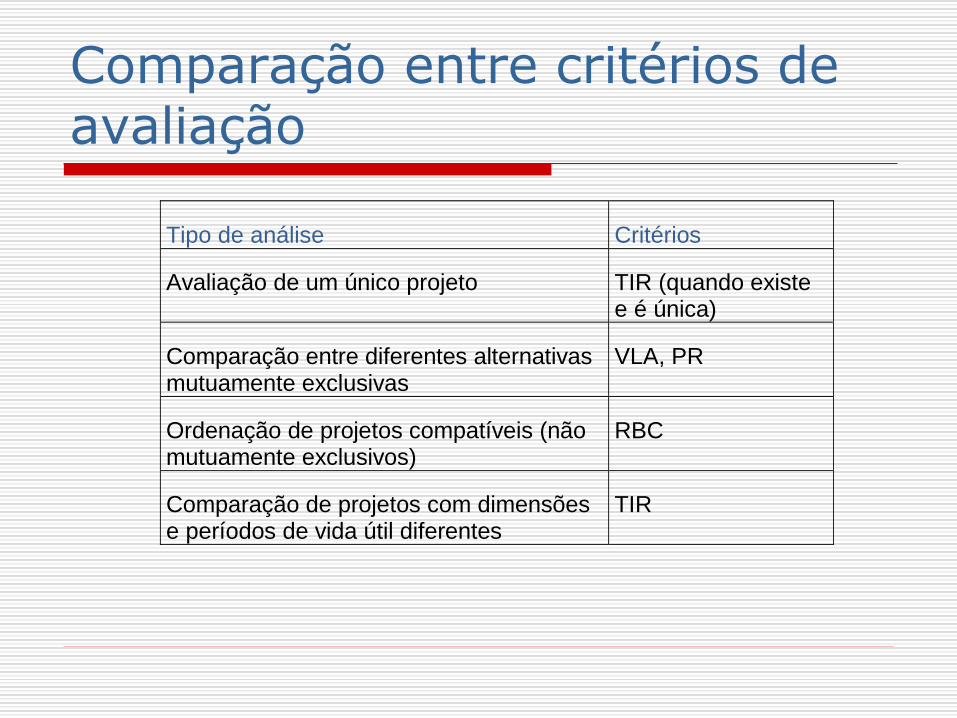

Comparação entre critérios de avaliação

Tipo de análise Critérios

Avaliação de um único projeto TIR (quando existe e é única)

Comparação entre diferentes alternativas mutuamente exclusivas

VLA, PR

Ordenação de projetos compatíveis (não mutuamente exclusivos)

RBC

Comparação de projetos com dimensões e períodos de vida útil diferentes

TIR

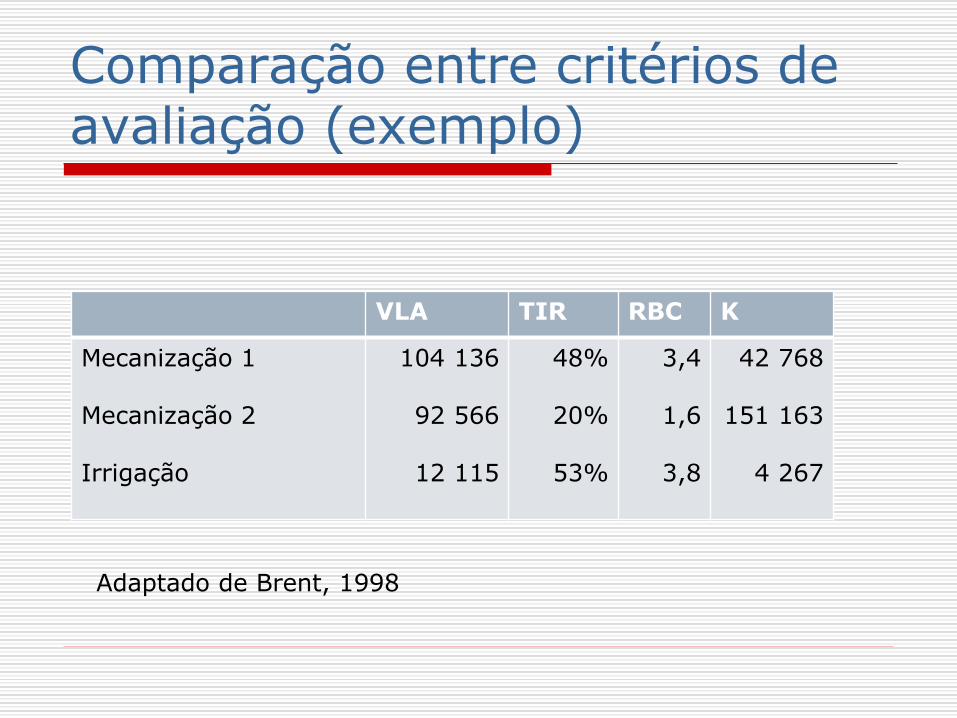

Comparação entre critérios de avaliação (exemplo)

VLA TIR RBC K

Mecanização 1

Mecanização 2

Irrigação

104 136

92 566

12 115

48%

20%

53%

3,4

1,6

3,8

42 768

151 163

4 267

Adaptado de Brent, 1998

Referências

Brent, R. (1998). Cost-benefit analysis for developing countries. Cheltenham, UK: Edward Elgar Publishers.