Embed Size (px)

Citation preview

Avaliação safra 2016/2017

e perspectivas safra

2017/2018

26 de maio de 2017

Luciano Rodrigues Gerente Economia e Análise Setorial

ROTEIRO

I. Avaliação da safra 2015/2016

Moagem e produção

Mercados de etanol e de açúcar

Preços e faturamento

II. Projeção de produção para a safra 2017/2018

Moagem e produção

Mercados de etanol e de açúcar

III. Considerações finais

ROTEIRO

I. Avaliação da safra 2015/2016

Moagem e produção

Mercados de etanol e de açúcar

Preços e faturamento

II. Projeção de produção para a safra 2017/2018

Moagem e produção

Mercados de etanol e de açúcar

III. Considerações finais

19

23

18

12 12

16

21

17 18

14

10

15

0

5

10

15

20

25

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Região Centro-Sul: taxa de renovação

Área de plantio em relação à área total cultivada

Valores em %

Fonte: Censo CTC.

Canavial disponível para colheita na safra

2016/2017 possuía em média 3,5 anos,

sendo 27% da área com 5 OU MAIS CORTES

1

0

50

100

150

200

250

300

350

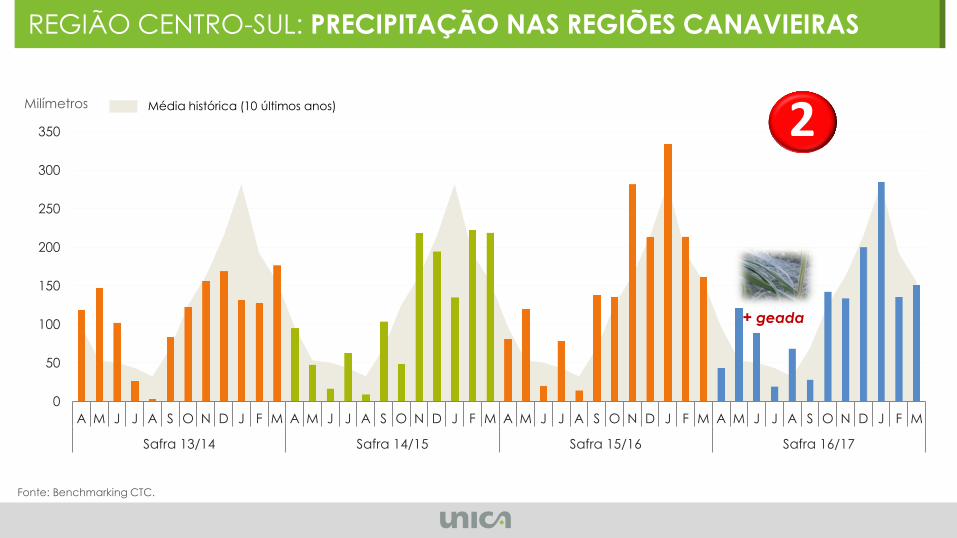

A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M

Safra 13/14 Safra 14/15 Safra 15/16 Safra 16/17

Média histórica (10 últimos anos) Milímetros

REGIÃO CENTRO-SUL: PRECIPITAÇÃO NAS REGIÕES CANAVIEIRAS

Fonte: Benchmarking CTC.

+ geada

2

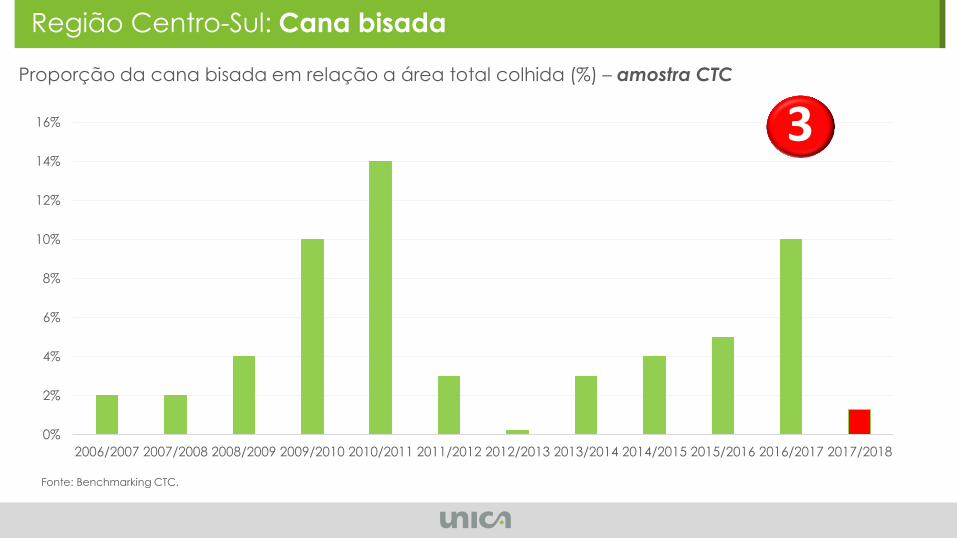

Região Centro-Sul: Cana bisada

Fonte: Benchmarking CTC.

0%

2%

4%

6%

8%

10%

12%

14%

16%

2006/2007 2007/2008 2008/2009 2009/2010 2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016 2016/2017 2017/2018

Proporção da cana bisada em relação a área total colhida (%) – amostra CTC

3

Região Centro-Sul: produtividade agrícola média anual

Valores em toneladas de cana-de-açúcar por hectare

Fonte: Benchmarking CTC.

83,8 82,6

86,7

89,1

81,6

68,7

74,3

79,3

73,7

83,2

76,6

50

55

60

65

70

75

80

85

90

95

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

Média histórica dos últimos 10 anos

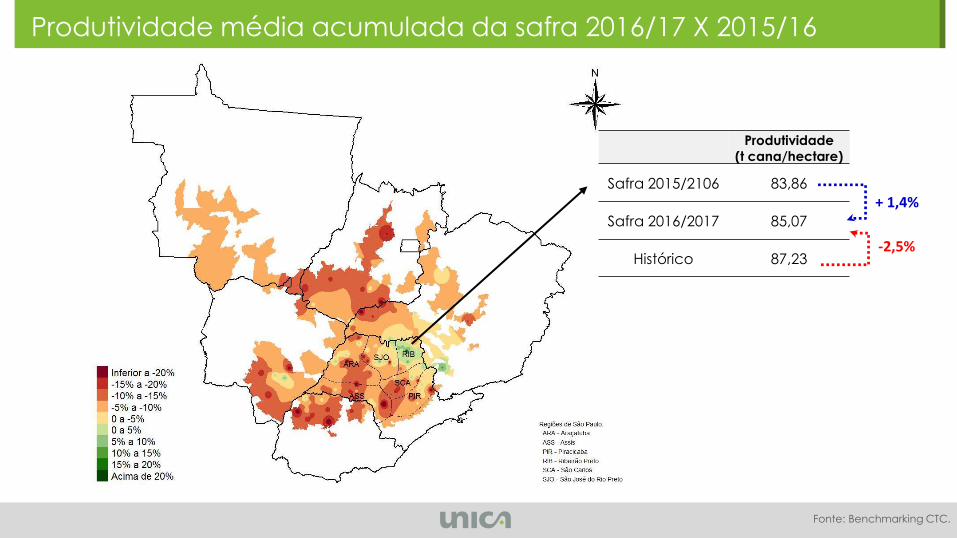

Produtividade média acumulada da safra 2016/17 X 2015/16

Fonte: Benchmarking CTC.

Produtividade

(t cana/hectare)

Safra 2015/2106 83,86

Safra 2016/2017 85,07

Histórico 87,23

+ 1,4%

-2,5%

Exportação de açúcar pela região Centro-Sul Balanço final da safra 2016/2017 na região Centro-Sul

Fonte: UNICA. Nota: ¹ - mil toneladas; ² - milhões de litros; ³ - kg de ATR/ tonelada de cana. No cálculo do "ATR produto", foi excluída a produção de etanol de milho (19,9 mil m³ de anidro e 121,2 mil m³ de etanol hidratado)

2015/2016 2016/2017

617.709 607.137 -1,71%

31.221 35.628 14,11%

10.643 10.655 0,12%

17.581 14.996 -14,71%

28.225 25.651 -9,12%

80.614 80.769 0,19%

130,50 133,03 1,94%

açúcar 40,65% 46,29%

etanol 59,35% 53,71%

Litros etanol/ tonelada de cana 45,46 41,86 -7,92%

Kg açúcar/ tonelada de cana 50,54 58,68 16,10%

Produtos Variação

Cana-de-açúcar ¹

Açúcar ¹

Mix (%)

Etanol anidro ²

Etanol hidratado ²

Etanol total ²

ATR ¹

ATR/ tonelada de cana ³

0,90

1,10

1,30

1,50

1,70

1,90

2,10

R$

/litro

(va

lor

no

min

al)

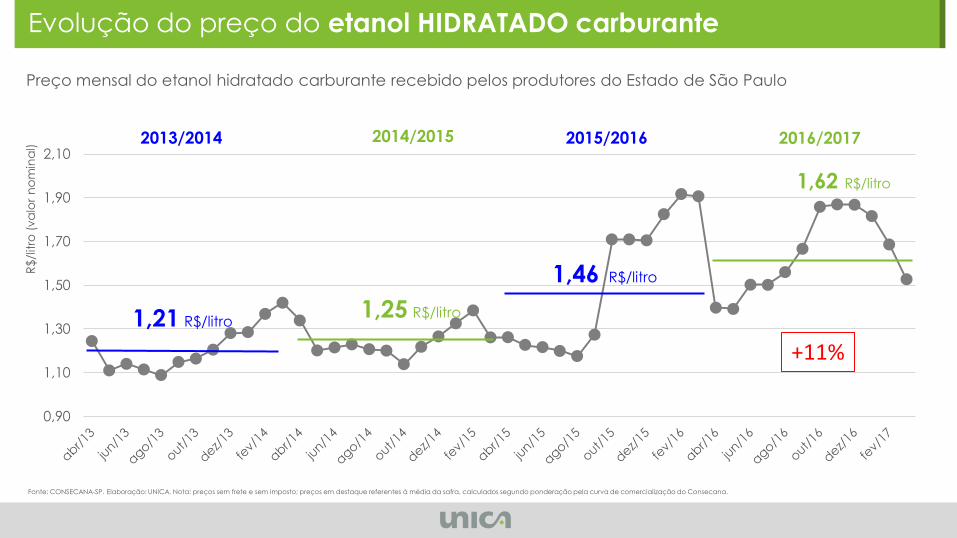

Evolução do preço do etanol HIDRATADO carburante

Fonte: CONSECANA-SP. Elaboração: UNICA. Nota: preços sem frete e sem imposto; preços em destaque referentes à média da safra, calculados segundo ponderação pela curva de comercialização do Consecana.

Preço mensal do etanol hidratado carburante recebido pelos produtores do Estado de São Paulo

1,21 R$/litro 1,25 R$/litro

1,46 R$/litro

2013/2014 2014/2015 2015/2016

1,62 R$/litro

2016/2017

+11%

30

35

40

45

50

55

60

65

70

75

R$

/litro

(va

lor

no

min

al)

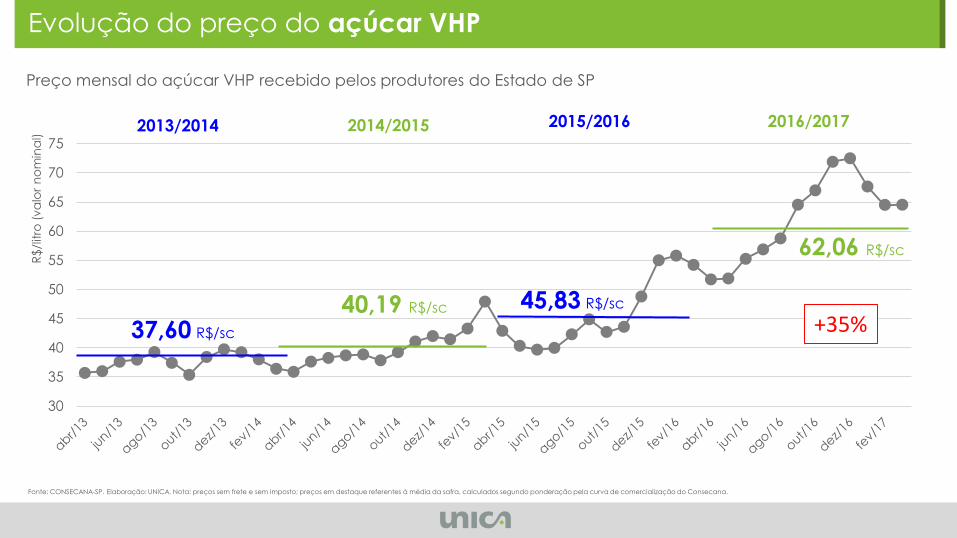

Evolução do preço do açúcar VHP

Fonte: CONSECANA-SP. Elaboração: UNICA. Nota: preços sem frete e sem imposto; preços em destaque referentes à média da safra, calculados segundo ponderação pela curva de comercialização do Consecana.

Preço mensal do açúcar VHP recebido pelos produtores do Estado de SP

37,60 R$/sc

40,19 R$/sc 45,83 R$/sc

2013/2014 2014/2015 2015/2016

62,06 R$/sc

2016/2017

+35%

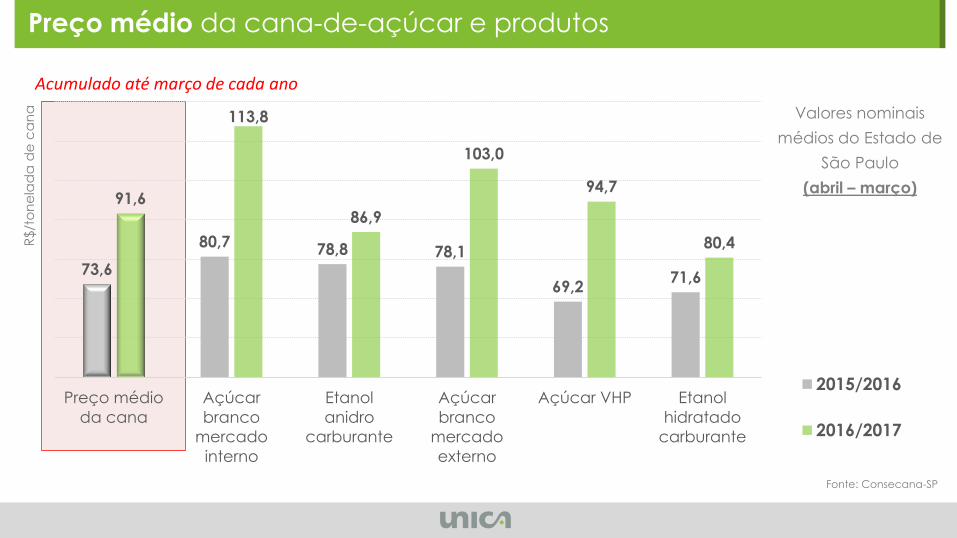

73,6

80,7 78,8 78,1

69,2 71,6

91,6

113,8

86,9

103,0

94,7

80,4

Preço médio

da cana

Açúcar

branco

mercado

interno

Etanol

anidro

carburante

Açúcar

branco

mercado

externo

Açúcar VHP Etanol

hidratado

carburante

R$/t

on

ela

da

de

ca

na

2015/2016

2016/2017

Exportação de açúcar pela região Centro-Sul

Fonte: Consecana-SP

Valores nominais

médios do Estado de

São Paulo

(abril – março)

Preço médio da cana-de-açúcar e produtos

Acumulado até março de cada ano

Exportação de açúcar pela região Centro-Sul

Fonte: Consecana-SP. *Produtividade agrícola (toneladas de cana-de-açúcar por hectare) – CTC. Nota: considerou-se a qualidade média da cana-de-açúcar registrada em cada safra e, para a safra atual utilizou-se o ATR produto final do Estado de São Paulo

Faturamento médio nominal das unidades do Estado de São Paulo

Receita da agroindústria – Estado de São Paulo

Safra R$/tonelada R$/hectare

2011/2012 116,1 22,2% 8.136 +0,64% 70,1*

2012/2013 106,8 -8,0% 8.285 +1,83% 77,6*

2013/2014 100,7 -5,7% 8.385 +1,21% 83,3*

2014/2015 107,9 +7,2% 7.900 -5,78% 73,2*

2015/2016 120,9 +12,1% 10.148 +28,5% 83,9*

2016/2017 149,4 +23,4% 11.715 +15,4% 78,4*

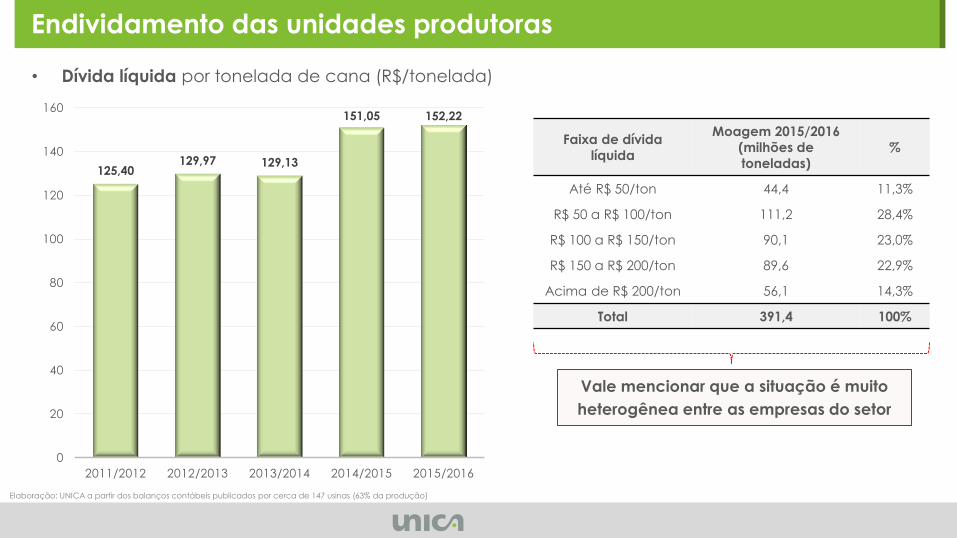

• Dívida líquida por tonelada de cana (R$/tonelada)

Faixa de dívida

líquida

Moagem 2015/2016

(milhões de

toneladas)

%

Até R$ 50/ton 44,4 11,3%

R$ 50 a R$ 100/ton 111,2 28,4%

R$ 100 a R$ 150/ton 90,1 23,0%

R$ 150 a R$ 200/ton 89,6 22,9%

Acima de R$ 200/ton 56,1 14,3%

Total 391,4 100%

125,40 129,97 129,13

151,05 152,22

0

20

40

60

80

100

120

140

160

2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Elaboração: UNICA a partir dos balanços contábeis publicados por cerca de 147 usinas (63% da produção)

Endividamento das unidades produtoras

Vale mencionar que a situação é muito

heterogênea entre as empresas do setor

ROTEIRO

I. Considerações sobre a safra 2016/2017

Moagem e produção

Mercados de etanol e de açúcar

Preços e faturamento

II. Projeção de produção para a safra 2017/2018

Moagem e produção

Mercados de etanol e de açúcar

III. Considerações finais

1 - SAFRA 2014/2015

Expectativa de moagem

0

50.000

100.000

150.000

200.000

250.000

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

2015 2016 2017

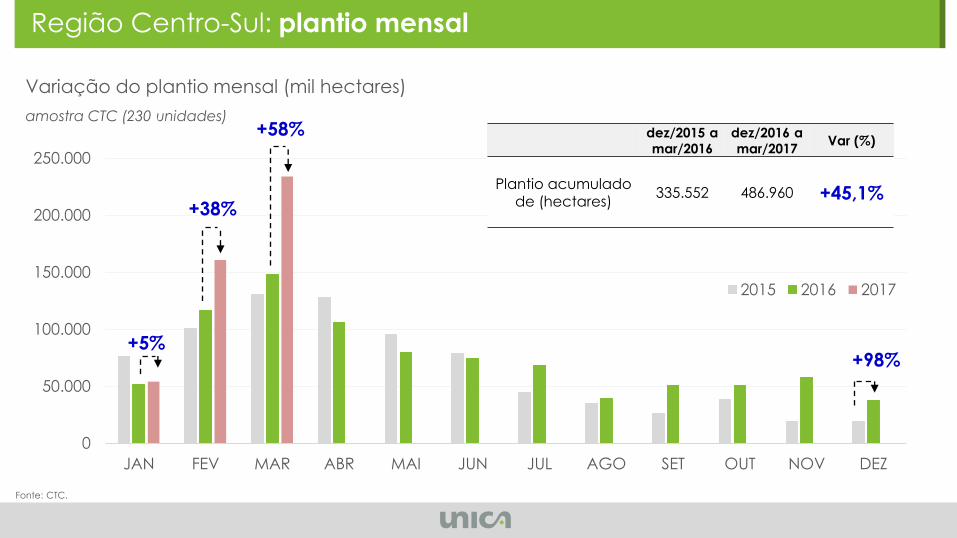

Região Centro-Sul: plantio mensal

Variação do plantio mensal (mil hectares)

amostra CTC (230 unidades)

Fonte: CTC.

+38%

dez/2015 a

mar/2016

dez/2016 a

mar/2017 Var (%)

Plantio acumulado de (hectares)

335.552 486.960 +45,1%

+98% +5%

+58%

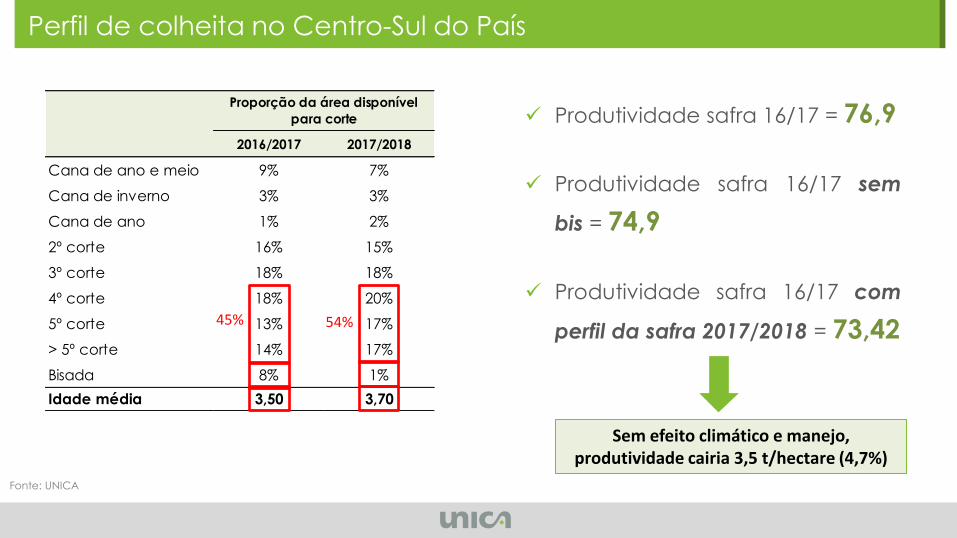

Exportação de açúcar pela região Centro-Sul Perfil de colheita no Centro-Sul do País

Fonte: UNICA

Produtividade safra 16/17 = 76,9

Produtividade safra 16/17 sem

bis = 74,9

Produtividade safra 16/17 com

perfil da safra 2017/2018 = 73,42

2016/2017 2017/2018

Cana de ano e meio 9% 7%

Cana de inverno 3% 3%

Cana de ano 1% 2%

2º corte 16% 15%

3º corte 18% 18%

4º corte 18% 20%

5º corte 13% 17%

> 5º corte 14% 17%

Bisada 8% 1%

Idade média 3,50 3,70

Proporção da área disponível

para corte

Sem efeito climático e manejo, produtividade cairia 3,5 t/hectare (4,7%)

45% 54%

Principais fatores com impactos sobre a moagem na safra 2017/2018

Precipitação Geada

Renovação Tratos

Ampliação Cana bisada Área cultivada

estagnada

Geada impactou produtividade na safra

2016/2017 e pode não impactar produtividade na safra atual

Condição de mercado na safra 2016/2017 permitiu melhoria nos

tratos culturais em várias unidades

Canavial envelhecido

Renovação de 18

meses reduz área de

colheita

Menor proporção de cana bisada na safra 2017/2018

Condição climática

mais favorável até o

momento

Indicação de menor moagem na safra 2017/2018

1 - SAFRA 2014/2015

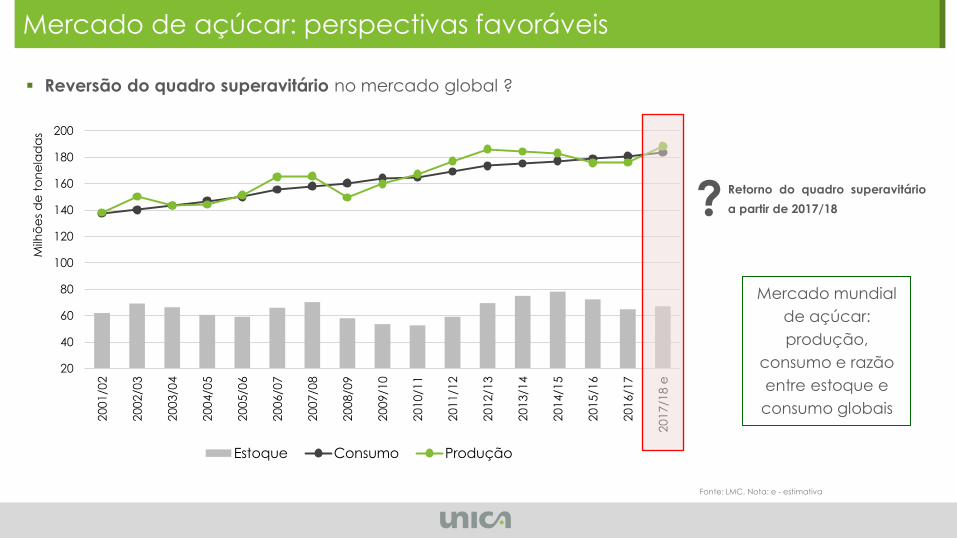

Mercado de açúcar

20

40

60

80

100

120

140

160

180

200

200

1/0

2

200

2/0

3

200

3/0

4

200

4/0

5

200

5/0

6

200

6/0

7

200

7/0

8

200

8/0

9

200

9/1

0

201

0/1

1

201

1/1

2

201

2/1

3

201

3/1

4

201

4/1

5

201

5/1

6

201

6/1

7

201

7/1

8 e

Milh

õe

s d

e t

on

ela

da

s

Estoque Consumo Produção

Mercado de açúcar: perspectivas favoráveis

Reversão do quadro superavitário no mercado global ?

Fonte: LMC. Nota: e - estimativa

Mercado mundial

de açúcar:

produção,

consumo e razão

entre estoque e

consumo globais

? Retorno do quadro superavitário

a partir de 2017/18

1 - SAFRA 2014/2015

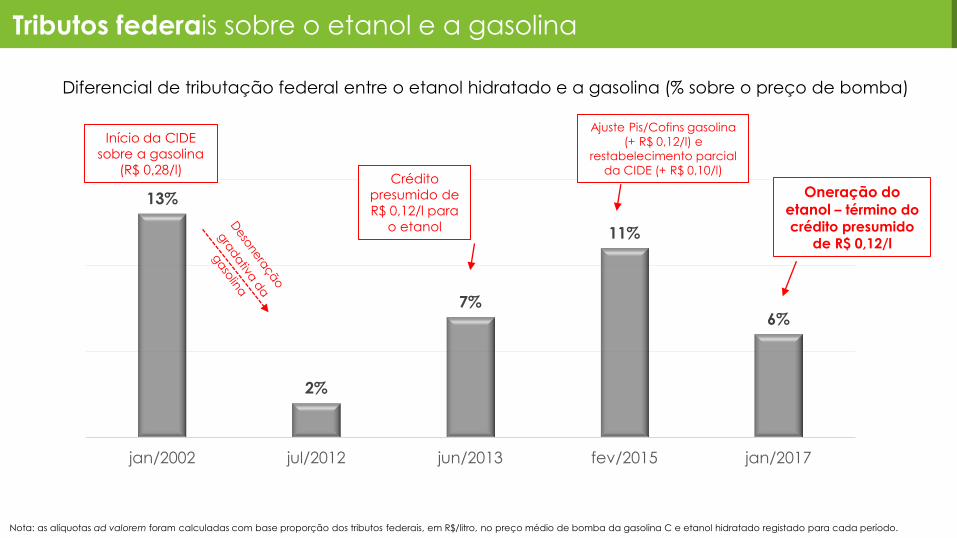

Mercado de etanol

13%

2%

7%

11%

6%

jan/2002 jul/2012 jun/2013 fev/2015 jan/2017

Diferencial de tributação federal entre o etanol hidratado e a gasolina (% sobre o preço de bomba)

Nota: as alíquotas ad valorem foram calculadas com base proporção dos tributos federais, em R$/litro, no preço médio de bomba da gasolina C e etanol hidratado registado para cada período.

Início da CIDE

sobre a gasolina

(R$ 0,28/l) Crédito

presumido de

R$ 0,12/l para

o etanol

Ajuste Pis/Cofins gasolina

(+ R$ 0,12/l) e

restabelecimento parcial

da CIDE (+ R$ 0,10/l)

Oneração do etanol – término do

crédito presumido de R$ 0,12/l

Tributos federais sobre o etanol e a gasolina

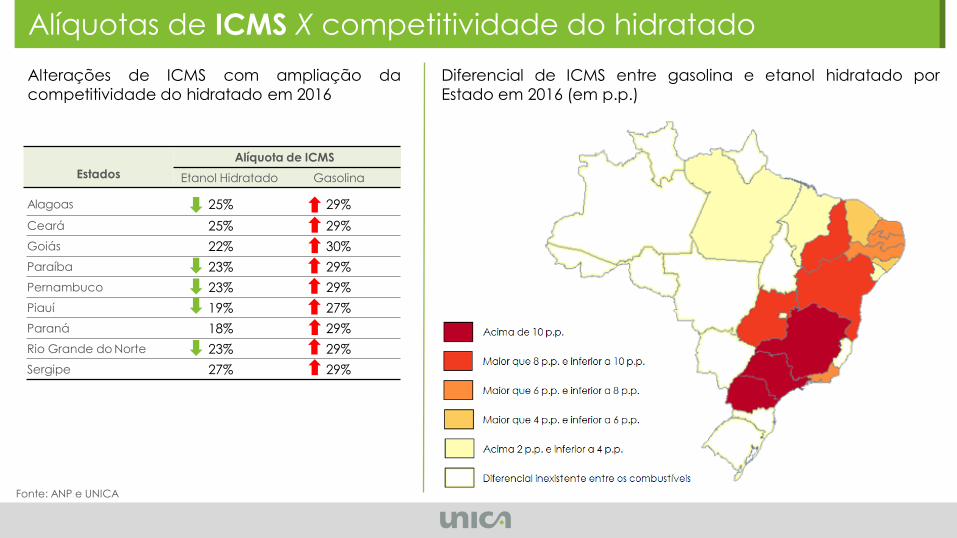

Alíquotas de ICMS X competitividade do hidratado

Fonte: ANP e UNICA

Estados

Alíquota de ICMS

Etanol Hidratado Gasolina

Alagoas 25% 29%

Ceará 25% 29%

Goiás 22% 30%

Paraíba 23% 29%

Pernambuco 23% 29%

Piauí 19% 27%

Paraná 18% 29%

Rio Grande do Norte 23% 29%

Sergipe 27% 29%

Alterações de ICMS com ampliação da

competitividade do hidratado em 2016

Diferencial de ICMS entre gasolina e etanol hidratado por

Estado em 2016 (em p.p.)

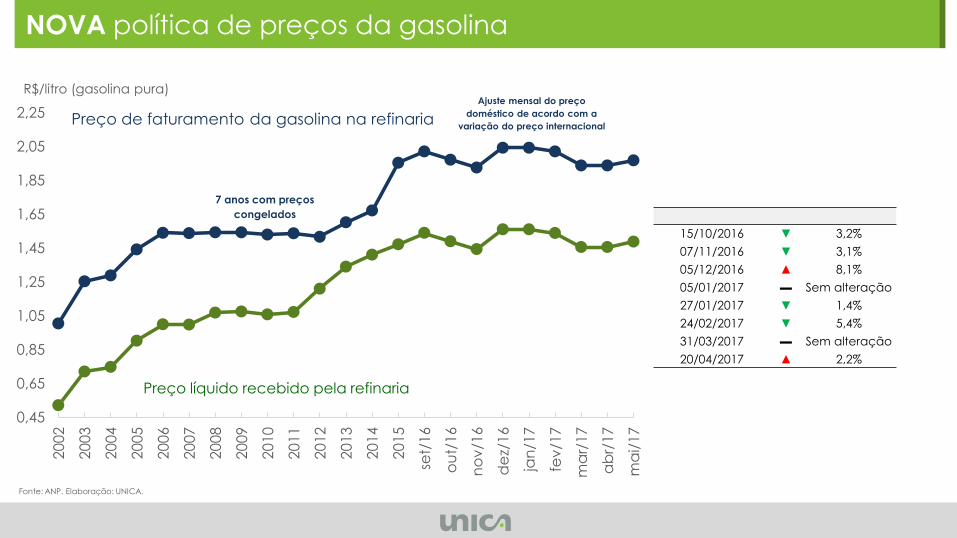

NOVA política de preços da gasolina

0,45

0,65

0,85

1,05

1,25

1,45

1,65

1,85

2,05

2,25

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev

/17

ma

r/1

7

ab

r/1

7

ma

i/1

7

Preço de faturamento da gasolina na refinaria

7 anos com preços

congelados

Preço líquido recebido pela refinaria

R$/litro (gasolina pura)

Fonte: ANP. Elaboração: UNICA.

15/10/2016 ▼ 3,2%

07/11/2016 ▼ 3,1%

05/12/2016 ▲ 8,1%

05/01/2017 ▬ Sem alteração

27/01/2017 ▼ 1,4%

24/02/2017 ▼ 5,4%

31/03/2017 ▬ Sem alteração

20/04/2017 ▲ 2,2%

Ajuste mensal do preço

doméstico de acordo com a

variação do preço internacional

Região Centro-Sul: produtividade agrícola média na safra Projeção da safra 2017/2018 na região Centro-Sul

Cana-de-açúcar (mil toneladas) 607.137 585.000 -3,65%

Açúcar (mil toneladas) 35.628 35.200 -1,20%

Etanol anidro (milhões de litros) 10.656 10.838 1,71%

Etanol hidratado (milhões de litros) 14.996 13.861 -7,57%

Etanol total (milhões de litros) 25.652 24.700 -3,71%

ATR (mil toneladas) 80.767 78.624 -2,65%

Kg de ATR / toneladas de cana 133,03 134,40 1,03%

Açúcar 46,30 46,99

Etanol 53,70 53,01

Safra

2016/2017

Safra

2017/2018Variação (%)

MOAGEM

Descrição

PRODUÇÃO

QUALIDADE DA CANA

MIX DE PRODUÇÃO

Resolução CONTRAN nº 441/2013 - instalação de lona ou dispositivo similar nos veículos

utilizados no transporte de carga sólida a granel nas vias abertas à circulação pública em todo

território nacional exigindo que os veículos estejam adequadamente equipados para evitar

derramamento de carga sobre a via, garantindo a segurança de outros motoristas.

Resolução CONTRAN nº 499/2014 - veículos utilizados no transporte canavieiro teriam até 01 de

setembro de 2016 para se adequarem.

Resolução n.º 618/2016 - prorrogou para 1º junho de 2017 o início da exigência do enlonamento

no transporte de cana, prazo necessário para disponibilização comercial dos equipamentos

necessários.

COBERTURA DE CARGA

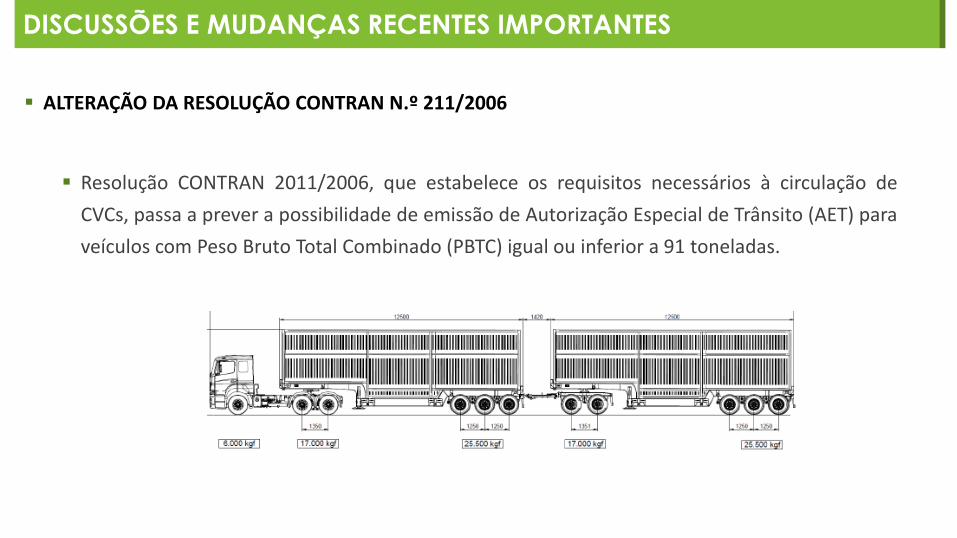

ALTERAÇÃO DA RESOLUÇÃO CONTRAN N.º 211/2006

Resolução CONTRAN 2011/2006, que estabelece os requisitos necessários à circulação de

CVCs, passa a prever a possibilidade de emissão de Autorização Especial de Trânsito (AET) para

veículos com Peso Bruto Total Combinado (PBTC) igual ou inferior a 91 toneladas.

DISCUSSÕES E MUDANÇAS RECENTES IMPORTANTES

Região Centro-Sul: produtividade agrícola média na safra DISCUSSÕES E MUDANÇAS RECENTES IMPORTANTES

Lei nº 13.429/2017 – Regulamenta terceirização no País

Possibilita a terceirização de qualquer segmento das empresas do

setor privado, eliminando a discussão sobre atividades-meio e

atividades-fim.

Define responsabilidade subsidiária – empresas contratantes só

deverão responder em casos de débitos trabalhistas não satisfeitos

pelas empresas prestadoras.

1 - SAFRA 2014/2015

Desafio e cenário de longo prazo

Momento adequado para desenho de um PLANO ESTRATÉGICO

Vantagens COMPETITIVAS E

COMPARATIVAS na produção

e no uso do etanol no Brasil

1. Bomba dedicada ao etanol hidratado

na grande maioria dos 42 mil postos do

País

2. Frota de veículos e motocicletas flex

apta ao uso do hidratado

3. Área disponível para crescimento da

produção sem desmatamento e sem

comprometimento da produção de

alimentos

4. Perspectivas de novas tecnologias

capazes de ampliar significativamente

a produtividade agrícola e a eficiência

industrial do setor

Exame.com. 14.07.2016

Veja. 13.04.2016

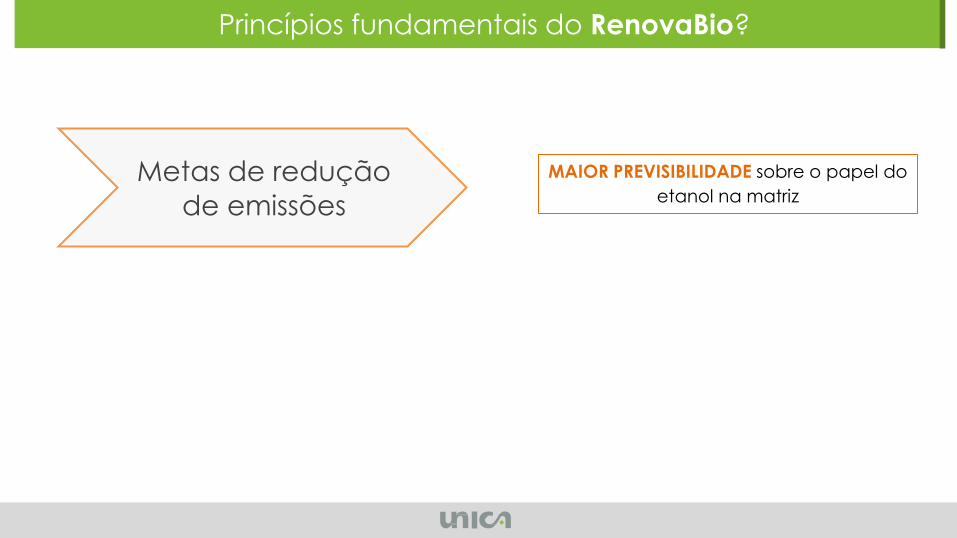

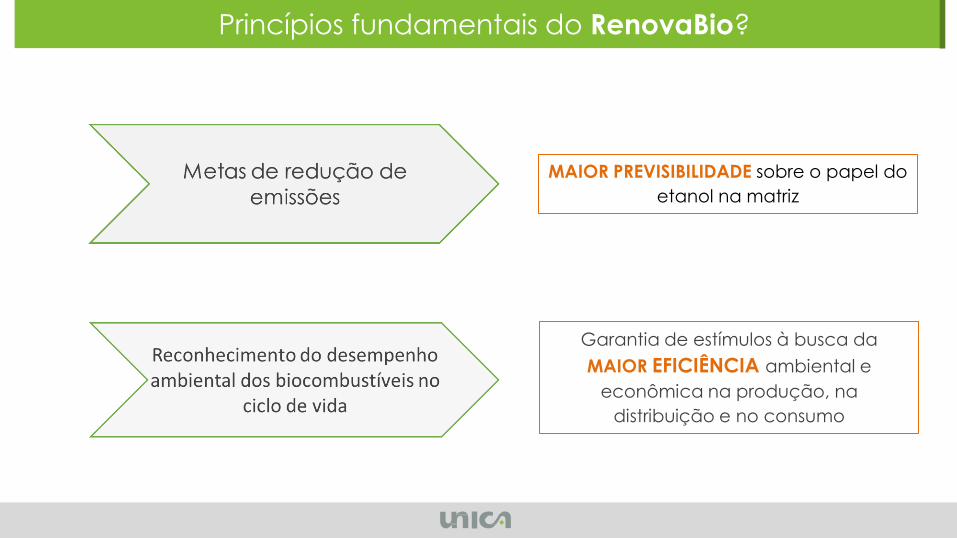

Princípios fundamentais do RenovaBio?

Metas de redução

de emissões

Reconhecimento do desempenho ambiental dos biocombustíveis no

ciclo de vida

MAIOR PREVISIBILIDADE sobre o papel do

etanol na matriz

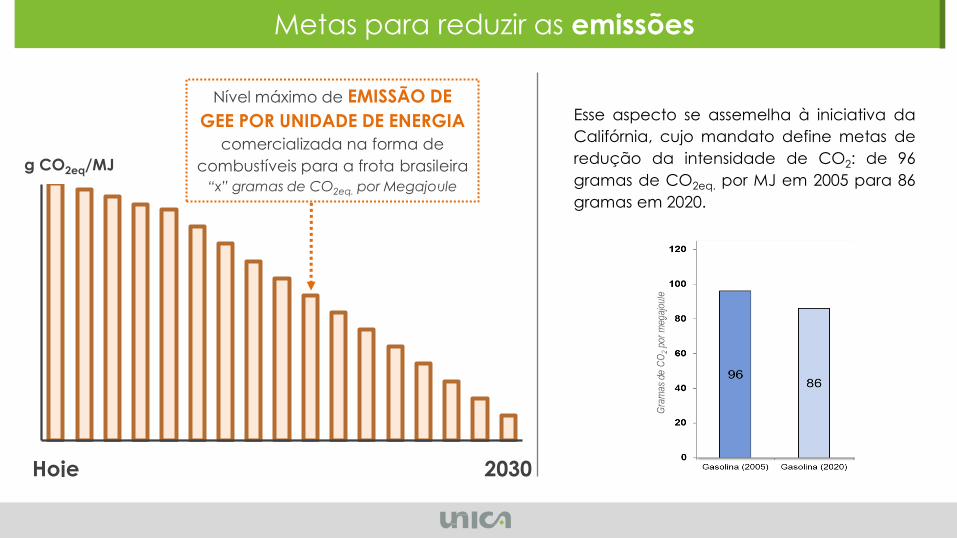

Metas para reduzir as emissões

Hoje 2030

g CO2eq/MJ

Nível máximo de EMISSÃO DE

GEE POR UNIDADE DE ENERGIA

comercializada na forma de

combustíveis para a frota brasileira

“x” gramas de CO2eq. por Megajoule

Esse aspecto se assemelha à iniciativa da

Califórnia, cujo mandato define metas de

redução da intensidade de CO2: de 96

gramas de CO2eq. por MJ em 2005 para 86

gramas em 2020.

Princípios fundamentais do RenovaBio?

MAIOR PREVISIBILIDADE sobre o papel do

etanol na matriz

Garantia de estímulos à busca da

MAIOR EFICIÊNCIA ambiental e

econômica na produção, na

distribuição e no consumo

Extração Transporte

Plantio Colheita

Produção Transporte Distribuiçã

o Consumo

GEE GEE

GEE GEE

GEE GEE GEE

Etanol possui potencial de

redução de emissões de

até 90%

Exemplo: ciclo de vida do etanol vs. gasolina

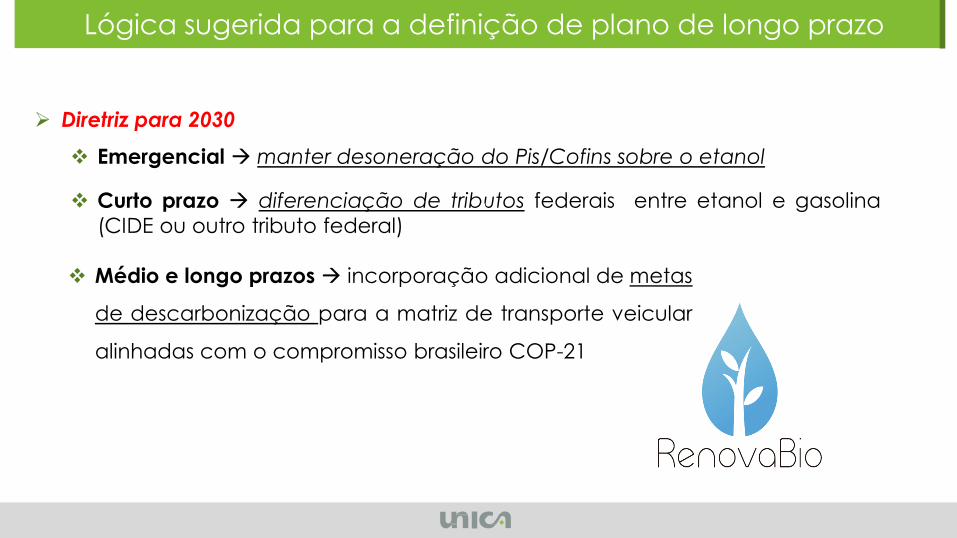

Lógica sugerida para a definição de plano de longo prazo

Diretriz para 2030

Emergencial manter desoneração do Pis/Cofins sobre o etanol

Curto prazo diferenciação de tributos federais entre etanol e gasolina

(CIDE ou outro tributo federal)

Médio e longo prazos incorporação adicional de metas

de descarbonização para a matriz de transporte veicular

alinhadas com o compromisso brasileiro COP-21

CRONOGRAMA RENOVABIO

Lançado em dezembro/2016

Consulta pública em fevereiro/2017

Resolução CNPE (reunião junho/2017)

MP ou Projeto de Lei ?

OBRIGADO www.unica.com.br

www.unicadata.com.br