Embed Size (px)

Citation preview

Avaliação de Empresas

1

EPGE - FGV Graduação em Economia e Finanças

AVALIAÇÃO DE EMPRESAS

Prof. Andrei G. Simonassi

Prof. Edson D. L. Gonçalves

Avaliação de Empresas

2

TÓPICOS SELECIONADOS EM AVALIAÇÃO DE EMPRESAS E PROJETOS1

ANDREI G. SIMONASSI

EDSON D. L. GONÇALVES

2009

1 Estas notas estão em versão preliminar e todos os eventuais erros e omissões são de exclusiva responsabilidade dos autores.

Avaliação de Empresas

3

SUMÁRIO

Tópico Pg 1 - Apresentação 07 2 – Introdução - Por que avaliar um negócio? 07 3 – Avaliação via DDM e por Fluxo de Caixa descontado (DCF) 08 4 – O Método do Valor Presente Ajustado (APV) 41 5 - Alternativas para Mensuração de Valor – o Valor Econômico Adicionado (EVA®) 43 6 - Avaliação Relativa - Múltiplos 45 7 - M&A – Fundamentos Básicos 49 8 - Introdução à Avaliação de Projetos com Opções Reais 53 Referências 63

Avaliação de Empresas

4NOTAS DE AULA DE AVALIAÇÃO DE EMPRESAS E PROJETOS

Professores

Andrei G. Simonassi2 Edson D. L. Gonçalves3

1 - Apresentação

Estas notas de aula compreendem os principais tópicos abordados pela teoria de

avaliação de empresas e projetos de acordo com o “mainstream” atual.

O principal objetivo é introduzir a teoria de “valuation”, em especial, as técnicas de

Fluxo de Caixa Descontado (DCF) e Avaliação por Múltiplos, além de tópicos especiais como

Valor Presente Ajustado (APV), Valor Econômico Adicionado (EVA®) e introdução a Opções

Reais.

Considerando que a literatura mais atual segue o padrão norte-americano, em vários

casos a linguagem utilizada em termos e fórmulas técnicas não será traduzida para o

português, haja vista que várias instituições financeiras e empresas também não o fazem.

Deste modo estaremos seguindo, portanto, o padrão do mercado onde esta teoria é aplicada

com grande freqüência.

Exemplos numéricos aplicados a empresas geralmente fictícias servirão para que o

aluno esteja habilitado a por em prática toda a teoria vista no curso, constituindo, portanto, em

uma importante ferramenta a ser aplicada no processo de tomada de decisão por parte de

executivos de instituições financeiras, empresas e da administração pública.

2 – Introdução - Por que avaliar um negócio?

A avaliação é uma das ferramentas que dão suporte ao tomador de decisão em

operações cuja incerteza e risco de investimento podem comprometer o retorno de um

negócio. Em processos de abertura de capital (IPO’s), Fusões e Aquisições (M&A), apenas

para citar algumas, o critério consagrado para um parecer favorável é a geração de valor que

esse negócio irá gerar, ou seja, a condição para que tais operações sejam levadas adiante é a

“geração de valor” para os proprietários das empresas envolvidas. Para tanto, é pré-requisito

que os potenciais compradores saibam “precificar” o que está sendo adquirido (comprado).

E por que valorizar o valor?

Administradores que se concentrarem na construção de valor para o acionista criarão

empresas mais organizadas, com maior potencial para uma eventual venda ou aquisição e,

portanto, “mais saudáveis” do que os que não o fizerem. Este fato gera como externalidade

positiva um ciclo econômico virtuoso: estas denominadas empresas mais “saudáveis” levarão,

2 Doutor em Economia pela Escola de Pós-Graduação em Economia da Fundação Getulio Vargas EPGE / FGV-RJ e

professor do CAEN - UFC. Para mais detalhes acesse http://epge.fgv.br/we/AndreiSimonassi . 3 Doutor em Economia pela Escola de Pós-Graduação em Economia da Fundação Getulio Vargas EPGE / FGV-RJ e

consultor da Accenture. Para mais detalhes acesse http://epge.fgv.br/we/EdsonGoncalves .

Avaliação de Empresas

5por sua vez, a economias globais mais sólidas, padrões de vida mais elevados e maiores

oportunidades de carreira e de negócios para os indivíduos.

O que move o valor de um negócio?

Pensemos sob a ótica de um comprador. Qualquer indivíduo, mesmo o totalmente

desprovido de conhecimento técnico, é capaz de intuir o motor de valor de uma empresa: a

quantidade líquida de recursos que entra no caixa desta empresa em cada período. O total

líquido de recursos que entra ou sai do caixa da empresa é o que chamamos de fluxo de caixa

e a capacidade de geração de fluxo de caixa no longo prazo será um dos principais

determinantes do valor do negócio, seja ele um projeto ou uma empresa específica.

O que determina essa capacidade de geração de caixa?

Para responder esta pergunta é suficiente pensar como economista. Em qualquer

setor, a quantidade de recursos que entram e saem de um determinado negócio dependerá

sobremaneira do nível da atividade econômica na qual aquele negócio está inserido. Em se

tratando de uma empresa eminentemente exportadora, seu fluxo de caixa dependerá do nível

de atividade do setor externo. Por outro lado, se o objeto for uma empresa voltada para o

mercado interno, devemos analisar a economia local.

O segundo e fundamental gerador de caixa de um negócio é dado pela atratividade do

mesmo. Quanto maior o retorno que uma empresa gera ao seu investidor, mais atrativa ela é,

afinal, a única característica comum a todos os investidores é o interesse pelo lucro.

Sintetizando, temos que a capacidade de geração de caixa de um negócio (ou de uma

empresa) é movida pelo crescimento econômico de longo prazo onde a mesma se insere e

pelos retornos do investimento advindos sobre o capital nela investido, considerando a relação

deste investimento com o custo do capital.

3 – Avaliação via DDM & por Fluxo de Caixa descontado (DCF)

Seguindo a teoria que determina os pilares da geração de valor de um negócio, a

denominada avaliação DCF consiste na precificação a partir da capacidade de geração de

fluxo de caixa de um negócio e compreende três métodos clássicos: i) o Modelo de Dividendos

Descontados (DDM); a avaliação pelo Fluxo de Caixa Livre para o Acionista (FCFE) e a

avaliação pelo Fluxo de Caixa Livre para a empresa (FCFF).

Como fazer?

Pensando o negócio como uma empresa, na prática o ponto de partida comum dos três

métodos supracitados será o balanço ou o demonstrativo do resultado do exercício (DRE) da

empresa. Posteriormente, segue-se o timing abaixo:

i) Estimação dos fluxos de caixa relevantes a partir dos demonstrativos mais

recentes;

Avaliação de Empresas

6ii) Estimação das taxas de crescimento apropriadas a serem aplicadas aos valores

acima, tornando possível a obtenção dos fluxos de caixa futuros;

iii) Estimação das taxas de desconto corretas para a atualização dos fluxos futuros de

caixa projetados (taxas que devem refletir o risco destes fluxos);

iv) Cálculo do valor da empresa através de fórmulas de valor presente.

3.1 – Modelo de Dividendos Descontados (DDM)

Este “modelo”, como a denominação permite inferir, é comumente utilizado para avaliar

negócios que geram dividendos. Em sentido estrito, o único fluxo de caixa que você recebe de

uma empresa ao comprar ações negociadas publicamente, por exemplo, é o dividendo.

Considerando a definição tradicional de retorno4 de um ativo em uma data (t+1) como a razão

entre a soma do preço com tudo o que foi gerado de fluxo de caixa por este ativo até o período

da venda (t+1) e o preço pago na data anterior (t), percebe-se que esta definição de dividendo

inclui toda e qualquer “bonificação” gerada pelo ativo.

O Modelo de Dividendos Descontados é o modo mais simples de avaliar o patrimônio

de uma companhia aberta (Equity): o valor de uma ação é dado pelo valor presente de seus

dividendos futuros esperados.

Obviamente, o DDM é mais apropriado quando não apenas estamos avaliando uma

firma que paga dividendos, mas também quando a política de dividendos desta firma é

consistente com a lucratividade da mesma. Além disso, é fundamental que o investidor adote

uma conduta e perspectiva de não-controlador, como forma de evitar uma distribuição de

dividendos incongruente com o fluxo de caixa do negócio. Ao comprar uma ação, por exemplo,

um investidor espera receber dois tipos de fluxos de caixa – dividendos durante o período em

que possuir a ação e uma valorização no preço do papel ao final deste período. Uma vez que

esta valorização no preço da ação é intrinsecamente determinada pelos dividendos futuros, o

valor da ação é dado por:

( )�∞

= ���

�

���

�

+=

10

1E

tt

e

t

k

DPSV (1)

onde E(DPSt) representa o dividendo por ação esperado para o período “t” e ke o custo do

capital acionário (cost of Equity).

O racional deste modelo é a regra de valor presente. A expressão (1) nos diz que o

valor de qualquer ativo é dado pelo valor presente esperado dos fluxos de caixa futuros,

4 Considerando “t+1” como a data da venda e “t” a data da compra, define-se

��

���

+= ++

+t

ttt P

dPR 11

1

Avaliação de Empresas

7descontados a uma taxa apropriada ao risco destes fluxos. Assim, o modelo possui dois

“inputs” básicos: dividendos esperados e taxas de desconto5.

Uma extensão do DDM foi proposta por Gordon. O denominado modelo de

crescimento de Gordon é desenhado para apreçar uma empresa cuja atividade pode ser

classificada como estando em uma situação de estado estacionário. A conhecida denominação

“steady-state” geralmente apresentada nos cursos de macroeconomia implica que as principais

métricas da economia da empresa – como por exemplo os dividendos – devem estar

crescendo a uma taxa constante e que pode ser sustentada eternamente.

Seguindo estes argumentos a proposta consiste em determinar o valor do ativo a partir

dos “infinitos” fluxos de recursos gerados pelo mesmo. Formalmente, define-se:

gkDPS

Ve −

= 10 (2)

onde DPS1 é o Dividendo por ação esperado para o próximo período (t = 1), ke é a taxa de

retorno requerida pelos investidores em ações e “g” é a taxa de crescimento dos dividendos

(perpétua).

A despeito de ser uma ferramenta simples e poderosa para avaliação de ações, a

principal deficiência do modelo de Gordon é o fato de sua aplicação estar limitada às empresas

que crescem a uma taxa estável.

A consistência da teoria envolvida gera conseqüências: uma vez que a taxa de

crescimento dos dividendos é considerada constante para todos os períodos, outras métricas

de desempenho da firma (incluindo lucros) devem crescer a mesma taxa. Não obstante, qual

seria a taxa de crescimento que pode ser considerada a “taxa de crescimento estável”? Note

que a única coisa que podemos garantir é que esta taxa deve ser menor ou igual do que a taxa

de crescimento da economia no qual a firma opera, caso contrário, todos venderiam ativos de

outros negócios e comprariam ativos desta empresa6. Mesmo que diferentes analistas

concordem que a empresa em questão encontra-se em “steady-state” suas estimativas para a

taxa de crescimento podem divergir devido a diferentes expectativas sobre o crescimento da

economia, sobre as taxas de inflação e sobre o comportamento do mercado específico da

empresa.

Estimação da taxa de crescimento estável

Dada a incerteza associada a estimativas de expectativas de inflação e crescimento

real da economia, analistas com altas expectativas de inflação no longo prazo podem projetar

uma taxa de crescimento nominal da economia maior. Podemos entender este argumento de

5 As taxas de desconto devem ser apropriadas de acordo com o objeto da avaliação. Devem refletir, no caso do

investimento em ações, o custo do capital acionário. 6 Isto advém da hipótese de ausência de oportunidades de arbitragem.

Avaliação de Empresas

8uma forma mais fundamentada através da teoria envolvida na curva de Philips em

Macroeconomia. Segunda a mesma, elevadas taxas de inflação estão associadas a elevadas

taxas de crescimento e elevadas expectativas de inflação.

Por outro lado, em se tratando de uma economia em estado estacionário, a taxa de

crescimento estável de uma empresa não pode ser maior do que a da economia, mas pode ser

menor, pois as empresas podem se tornar menores ao longo do tempo em termos relativos à

economia. Note que se é esperado que a firma mantenha um período de crescimento maior do

que a economia por alguns anos, é melhor restringir o modelo de Gordon ao período no qual a

firma torna-se realmente estável.

O Modelo de Crescimento de Gordon – Derivações

O modelo pressupõe que a firma cresce sempre a mesma taxa constante “g”, desse

modo:

2

012

01

)1()1(

)1(

gDPSgDPSDPS

gDPSDPS

+=+=

+=

o que implica que tt gDPSDPS )1(0 +=

Utilizando este resultado em (1) teremos que o valor da ação é expresso por:

( ) ( ) ( )

( ) ( ) ( )

( ) ( ) ( ) ��

���

��

���

++++

+++

++

=�

++

++

++

++

+=�

++

++

++

=

...1

)1(1

)1(1

1)1(

...1

)1(

1

)1(1

)1(

...111

2

20

0

3

30

2

200

0

33

221

0

eee

eee

eee

k

gkg

kgDPS

V

k

gDPS

k

gDPSk

gDPSV

k

DPS

k

DPSk

DPSV

onde a expressão dentro das chaves representa a soma dos termos de uma progressão

geométrica infinita de razão ( )ekg

++

1)1(

e primeiro termo igual a 1. O resultado desta soma é

expresso por: qaSn −= 1

1 (1º termo / (1 - razão)).

Assim, temos que ( ) ( )( )( )gk

k

k

gkg

e

e

ee −+

=++++

+++

1...

1)1(

1)1(

1 2

2

e o preço da ação é dado

por:

Avaliação de Empresas

9

( ) ( ) ( )gkDPS

gkk

kgDPS

Vee

e

e −=

���

���

−+

++

= 100

)1(1

)1(

Além de fornecer o valor das ações a partir do fluxo de dividendos futuros, algumas definições

e implicações interessantes merecem destaque:

i) Obtenção da taxa de crescimento estável:

( )1

1

−

−−=t

ttt NI

NINIg com tNI = Lucro Líquido no instante t

ii) Definição de Retorno sobre o Patrimônio (“Return on Equity”)

1−=

t

tt BVEquity

NIROE com 1−tBVEquity = Valor Contábil do PL (“Book Value”)

De (i) e (ii) podemos obter:

��

��

�

×=

×=�=

−−−

−

−

−−

211

1

2

11

ttt

ttt

t

tt

BVEquityROENI

e

BVEquityROENI

BVEquityNIROE

iii) O Valor Contábil do Equity em t – 1, por sua vez, também pode ser expresso por

121 −−− += ttt REBVEquityBVEquity com RE representando os “lucros retidos”

(“Retained Earnings”).

Assumindo um retorno sobre o PL constante, podemos fazer: ROEROEROE tt == −1 . Deste

modo, note que:

[ ] [ ]

1

1

1

1

1

21

−

−

−

−

−

−−

=∴×=�

=−=

t

tt

t

t

t

ttt

NIREbbROEg

NIREROE

NIBVEquityBVEquityROEg

“b” é denominada de taxa de retenção (“retention ratio”).

Estudo de Caso: “Consolidated Edison”

Avaliação de Empresas

10A “Consolidated Edison” é uma empresa distribuidora de energia elétrica que atende

clientes residenciais e corporativos na cidade de Nova Iorque e adjacências. É uma

monopolista, cujos preços e lucros são regulados pelo estado.

Por que utilizar o modelo de Gordon?

A firma encontra-se em crescimento estável: possui um mercado de tamanho fixo e

tem tarifas reguladas (é improvável que os reguladores deixem que os lucros aumentem

extraordinariamente). Além disso, a firma faz parte de um setor estável e a regulação

certamente não permite a sua atuação em outros setores.

Ademais, a política de dividendos da empresa é tal que o valor pago em dividendos é

praticamente igual ao Fluxo de Caixa Livre para o Acionista (FCFE). Esta rubrica será a base

para outra ferramenta de avaliação por FCD a ser discutida adiante e, de acordo com as

identidades já apresentadas é fácil verificar que a proximidade entre FD e FCFE advém de uma

baixa taxa de reinvestimento.

O demonstrativo da empresa fornece as seguintes informações:

Taxa de “Pay-out” = 69.97%

Dividendos por Ação = $ 2.19

ROE = 11.63%

O rendimento de um título do tesouro americano de longo prazo é de 5,4%

O Beta do setor de distribuição de energia nos EUA = 0.90 (podemos usar o do

setor porque se trata de uma empresa estável);

O retorno do Dow Jones é de 9.40 %

Para estimar o custo do capital acionário fazemos uso da equação fundamental do

denominado Capital Asset Pricing Model – CAPM, que estabelece que um retorno do ativo

financeiro – e portanto o custo exigido pelo capital empregado – deve ser igual à taxa livre de

risco da economia adicionando-se a esta um “prêmio” dado pela proporção da diferença entre o

retorno da carteira de mercado e esta taxa livre de risco. Quanto mais arriscado é o ativo,

maior a parcela desta diferença que deve ser adicionada á taxa livre de risco. Formalmente

definimos:

( )fmfe rrrk −+= β

onde fr é taxa livre de risco da economia (renda fixa); mr é o retorno da carteira de mercado

(ibovespa, dow jones… por exemplo); ( fm rr − ) é o prêmio pelo risco de mercado e � é a

sensibilidade do retorno do capital acionário com relação ao retorno da carteira de mercado

(medida de risco sistemático).

Avaliação de Empresas

11( ) ( ) %9%4,5%4,990,0%4,5 =−×+=−+= fmfe rrrk β

Estimando a taxa de crescimento através dos fundamentos:

( ) %49,3667,011163,0 =−×=×= bROEg

Usando o Modelo de Gordon para calcular o valor do Equity da “Consolidated Edison”:

( ) ( )( )

( ) 15,41$0349,009,0

0349,0119,2$1

)1(010 =

−+×=

++

=−

=ee k

gDPSgk

DPSV

Avaliação de Empresas

12Modelo de Dividendos Descontados (DDM) - O Modelo com dois estágios

Qualquer aluno mais atento pode inferir que, por diversas razões, a aplicação do

modelo de Gordon para avaliar um determinado negócio está sujeita a críticas. A hipótese de

crescimento estável, bem como a constância de diversas métricas de desempenho de uma

empresa são hipóteses muito pouco realistas. Visando suprimir pelo menos parte dos

problemas eventualmente advindos da utilização deste modelo em sua versão mais simples, a

literatura evolui com o denominado modelo em dois estágios.

A idéia agora é a avaliação do ativo em questão consistirá de duas etapas

correspondentes às duas possíveis “fases” pelas quais esta empresa, por exemplo, pode

passar: uma inicial, correspondente ao período de crescimento extraordinário, ou simplesmente

instável e outra correspondente ao período de estabilidade, onde ela se adéqua à proposta

anterior de Gordon.

Por hipótese, a fase de crescimento extraordinário pode durar “n” períodos7

(obviamente “n” menor que infinito) e a fase de crescimento estável, que começa no período n

+ 1, permanece no longo prazo. Vamos denotar a taxa de crescimento nos “n” primeiros

períodos como “g” e a taxa na perpetuidade como “gn”. Assim, o valor da ação é dado por:

P0 = V.P. dos Dividendos na fase extraordinária + V. P. do Preço Terminal

Formalmente, expressamos da seguinte forma:

( ) ( ) ( )nhe

nnn

he

nn

tt

he

t

gkDPS

Pk

P

k

DPSP

stgg−

=∴+

++

= +

=�

,

1

,1 ,0

11

tDPS é o dividendo por ação no período “t” ;

ek é o custo do Equity (hg: período de alto crescimento; st: período de crescimento estável);

nP é o preço (valor terminal) ao fim do ano “n”;

No caso em que a taxa de crescimento (g) e a razão de pay-out são constantes para os

primeiros “n” períodos, a fórmula se torna:

7 Meses, anos, trimestres, qualquer que seja a freqüência que esteja sendo utilizada.

Avaliação de Empresas

13

( ) ( ) ( )nhen

he

n

he

n

he

gkk

DPSgk

kg

gDPS

Pstssg

g

−++

−

��

�

�

��

�

�

��

��

�

++−+

= +

,,

1

,

,0

01

11

1)1(

(*)

Derivação da fórmula:

Para demonstrar a expressão anterior, faremos em duas etapas: primeiro analisamos

como seria determinado o valor da empresa na fase de crescimento acelerado para depois

fazer o mesmo para o valor terminal.

A parte do preço da ação devida a dividendos no período extraordinário pode ser

expressa por:

( ) ( ) ( ) ( )nhe

n

hehehe ggggk

gDPS

k

gDPS

k

gDPSk

gDPSP

,

03

,

30

2,

20

,

00

1

)1(...

1

)1(

1

)1(1

)1(

++

+++

++

++

++

+=

ou ainda,

( ) ( ) ( ) ��

���

��

���

++++

+++

++=

nhe

n

hehe gggk

g

k

gk

gDPSP

,2

,

2

,00

1)1(

...1

)1(1

)1(

onde, entre as chaves, temos a soma dos termos de uma PG finita cujo primeiro termo (a1) e a

razão são idênticos e iguais a ( )ghek

g

,1)1(

++

. A soma (S) desta PG é dada por [ ]

111

−−=

qqa

Sn

.

Portanto, teremos:

( )( )

( )

( )

���

�

���

�

�

���

�

���

�

�

−���

�

���

�

++−

+=

���

�

���

�

�

���

�

���

�

�

−+

+

−���

�

���

�

++

++=

gk

kg

g

kg

kg

kg

Sg

g

g

g

g he

n

he

he

n

he

he ,

,

,

,

,

1)1(

1

)1(1

1)1(

11

)1(

1)1(

De forma que:

Avaliação de Empresas

14

( )gk

kg

gDPS

Pg

g

he

n

he

−

��

��

�

��

��

�

���

�

���

�

++−+

=,

,0

0

1)1(

1)1(

e somando a definição de valor terminal chegamos à

expressão desejada.

Cabe destacar que nesta nova versão estamos sujeitos às mesmas restrições do

Modelo de Gordon em relação à taxa de crescimento estável. Adicionalmente, a razão de pay-

out deve ser consistente com a taxa de crescimento estimada – se é esperado que a taxa de

crescimento decresça significativamente após o período inicial, a razão de pay-out deve ser

maior na fase estável do que na fase de crescimento (firmas estáveis pagam mais dividendos

do que firmas em crescimento).

Outras características da empresa na fase estável devem ainda estar coerentes com a

hipótese de estabilidade. Por exemplo, é razoável que firmas em crescimento acelerado

possuam betas da ordem de 2, mas não é razoável assumir que este valor não mudará quando

o crescimento se tornar estável (Segundo Damodaran, firmas estáveis devem possuir betas

entre 0.8 e 1.2). De maneira análoga, o ROE, que é alto no período de crescimento, deve cair

na fase estável para valores compatíveis com o ROE médio do setor de atuação e com o custo

do Equity nessa fase.

Limitações:

Há um problema prático na definição do tamanho da fase de crescimento acelerado

(que depende de parâmetros setoriais e macroeconômicos, por exemplo). Este aspecto é

importante no sentido de que o tamanho dessa fase possui grande impacto no valor do

investimento.

A hipótese de que a taxa de crescimento é alta por um período pré-determinado e cai

para um número menor a partir de um determinado período “n” pode também não ser muito

realista: talvez mais bem razoável seria supor que a taxa cai gradualmente até alcançar o

patamar de estabilidade. Ademais, o foco em dividendos tende a viesar o valor de empresas

que pagam poucos dividendos, de forma que a estimativa do valor da empresa pode ficar

abaixo do valor “verdadeiro”.

Em que situações devemos então utilizar um Modelo com dois estágios?

A abordagem em dois estágios é aplicável para firmas que esperam manter a fase de

crescimento acelerado por um período claramente delimitado. Considere, por exemplo, que

uma companhia detém os direitos sobre a patente de um produto muito lucrativo. Neste caso é

razoável supor que ela crescerá muito durante o período de monopólio e entrará numa fase

estável após a expiração dos direitos de propriedade. Outra aplicação ocorre em relação a

Avaliação de Empresas

15firmas que atuam em setores com barreiras a entrada (legais ou de infra-estrutura, por

exemplo). Deste modo o alto crescimento é normal durante o período em que não existem

outros concorrentes.

A abordagem em dois estágios é ainda mais apropriada para avaliar empresas com

baixa taxa de crescimento durante o período inicial: é mais razoável supor que uma firma que

cresce 12% a.a. vai passar a crescer 6% a.a. a partir de um ano “n” do que outra que cresce a

40% a.a. (restrição devida a hipótese de “não gradualismo”).

Finalmente, o modelo funciona melhor para empresas que mantém uma política de

pagamento de dividendos consistente, entregando aos acionistas a maior parte dos fluxos de

caixa residuais (que sobram após o pagamento de dívidas e re-investimentos).

Estudo de Caso: Aplicação do Modelo de Dividendos Descontados (DDM) com dois estágios à

Procter & Gamble

A Procter & Gamble é uma das empresas líderes mundiais no mercado de bens de

consumo. Dentre suas marcas figuram campeões de vendas como “Pampers”, “Ariel”,

“Pringles” entre outras.

Por que avaliar a P&G com um modelo de dois estágios?

Embora a P&G seja uma empresa com marcas fortes e um bom histórico de

crescimento, ela enfrenta dois problemas: o primeiro é a saturação do mercado doméstico

americano, que representa aproximadamente metade das vendas da P&G e o segundo é a

crescente competição com genéricos em todas as suas linhas de produtos. Deste modo,

assumiremos que a firma continuará a crescer, mas restrita a um período de 5 anos.

Por que avaliar a P&G com um modelo de dividendos?

A P&G tem reputação de pagar altos dividendos e não tem acumulado muito caixa ao

longo da última década.

Informações Preliminares (Demonstrativos Financeiros):

Lucro por ação = $3.00

DPS = $1.37

Razão de Pay-out = 1.37/3.00 = 45.67 %

ROE = 29.37 %

Para as estimativas do custo de capital, iremos novamente começar estimando o custo

do Equity ( ek ) para os dois períodos. No período de alto crescimento, o beta da P&G foi

estimado em 0.85 (através do beta desalavancado do setor e da razão D/E da P&G); temos

Avaliação de Empresas

16uma taxa livre de risco de 5.4% e um prêmio de 4%. Assim, seguindo a abordagem via CAPM

tradicional teremos que:

Custo do Equity = 8,8% = 4% 0,85 + 5,4% ×=ek

Para o cálculo da taxa de crescimento no primeiro período vamos utilizar a razão de

retenção do exercício financeiro mais recente, mas um ROE um pouco menor do que o

apresentado (25%, para refletir expectativas de queda nos lucros por parte dos analistas

financeiros). Assim,

% 13.58 = (0.25) 0.4567) - (1 ×=×= bROEg

No período estável, acredita–se que o beta crescerá para 1, assim sendo:

Custo do Equity = 9,4% = 4% 1 + 5,4% ×=ek

Como taxa de crescimento estável, vamos assumir a taxa de crescimento da economia

americana (5%) e um ROE de 15%, que é menor do que a média corrente da indústria e maior

do que o custo do Equity estimado. Deste modo podemos verificar se temos uma razão de pay-

out consistente com a hipótese da estabilidade.

66,66% RatioOut -Pay% 33,33 = %15%5 =�== ROE

gb (maior do que 45.67%)

i) Valor devido ao período de alto crescimento

( ) ( )81,7$

1358,0088,0

088,1)1358,1(

1)1358,01(37,11)1(

1)1(5

,

,0

0 =−

��

���

��

���

��

���

�−+

=−

��

��

�

��

��

�

���

�

���

�

++−+

=gk

kg

gDPS

Pg

g

he

n

he

ii) Cálculos auxiliares - período estável

Lucros esperados no período 6: ( ) 96,5$05,11358,100,3 56 =××=EPS

Dividendos esperados no período 6: EstávelPeríodoOutPaydeTaxaEPSDPS −×= 66

97,3$667,096,56 =×=DPS

Avaliação de Empresas

17

Preço Terminal: 23,90$05,0094,0

97,3$6 =−

=−

=gk

DPS

ehs

iii) Valor devido ao perído estável

V.P. do Preço Terminal: ( )

18,59$088,1

23,90$56 ==P

iv) Valor da Ação da Procter e Gamble:

( )( )

99,66$18,59$81,7$088,1

23,90$1358,0088,0

088,1)1358,1(

1)1358,01(37,1

5

5

0 =+=+−

��

���

��

���

��

���

�−+

=P

Na data em correspondente aos dados que deram origem a este “valuation” (14 de maio de

2001) a ação da P&G estava sendo negociada a $63,90.

3.2 – Metodologias de Fluxo de Caixa Descontado: FCFE, FCFF e APV

Três outras técnicas podem ser classificadas como metodologias do tipo FCD: na

primeira avaliamos um negócio de acordo com o que chamaremos de fluxo de caixa livre do

acionista, na segunda o fluxo em questão é o fluxo de caixa livre da firma e na terceira, um

pouco mais diferente das duas anteriores, a avaliação é conduzida de forma a incorporar o que

chamaremos de custo de bancarrota.

Note, inicialmente, a diferença sutil entre os fluxos de cada método e a necessidade de

readequação dos custos para que obtenhamos de forma convincente o valor do ativo em

questão. Dividendos são fluxos realmente pagos enquanto fluxos de caixa são fluxos

disponíveis para pagamento.

As metodologias do tipo FCD são mais apropriadas quando a empresa em questão não

paga dividendos ou se existe uma política de dividendos, mas ela é inconsistente com a

capacidade de pagamento, ou ainda quando o investidor toma uma perspectiva de controlador.

(Why?)

i) “Free Cash Flow to the Equity – FCFE” - Avaliação pelo fluxo de caixa do acionista

Valor do acionista (E) = ( )

)()(11

PCVPCVPr

FCFE

jj

e

j −++�

∞

=

,

Avaliação de Empresas

18Com:

FCFE = Lucro líquido + Depreciação - Capex - ∆ K giro + novas captações - amortização de

dívida;

O valor do acionista é o valor presente do fluxo de caixa destinado ao acionista. O valor

da dívida destinado aos credores já está computado no fluxo de caixa FCFE e a taxa de

desconto reflete o risco do fluxo para o acionista (modelo CAPM básico):

( )fmfe rrrr −+= β

ii) Avaliação pelo fluxo de caixa da firma - metodologia WACC

Valor da firma (V) = ( )

)()(11

PCVPCVPWACC

FCFF

tt

t −++

�∞

=

Com,

FCFF = EBIT x (1-t) + Depreciação - Capex - ∆ K giro.

O valor da firma, nesta nova abordagem é o valor das atividades operacionais da

empresa, que é distribuído aos credores e acionistas. Para obtermos o valor para o acionista a

partir desta metodologia basta que façamos:

Valor para o acionista = V - VP(D)

onde VP(D) é o valor de mercado da dívida existente na data de avaliação.

A taxa de desconto utilizada é o que denominaremos de custo médio ponderado do

capital, sendo formalmente definido como:

EDD

rtED

ErWACC de +

−++

= )1(

Os fluxos para estas duas abordagens são obtidos diretamente dos demonstrativos

financeiros das empresas. Deste modo, o grande obstáculo à consecução de uma avaliação

confiável é a determinação das taxas de desconto adequadas a serem aplicadas para trazer,

em cada caso, a valor presente os fluxos de caixa futuros, são elas a taxa que reflete o custo

de capital dos acionistas e o custo médio ponderado do capital.

Obtenção do Custo de Capital dos Acionistas

Avaliação de Empresas

19O custo do capital geralmente é dado pelo que os acionistas/investidores esperam

receber pelo capital aplicado. Obviamente, essa taxa de retorno que eles esperam receber

deve ser baseada na taxa de retorno de ativos no mercado, o que nos permite utilizar o modelo

de apreçamento de capital para obtê-la. A partir da equação básica do CAPM, temos três

parâmetros básicos a serem considerados:

a) Que “beta” deve ser utilizado e como encontrá-lo?

b) Qual a taxa livre de risco conveniente?

c) Qual é a taxa que reflete o risco da carteira de mercado? E mais, qual é a carteira de

mercado?

Além do CAPM, outros modelos tradicionalmente estudados na disciplina de investimentos

são úteis para definir a taxa de retorno adequada que sirva de Proxy ao custo do capital. O

quadro a seguir resume as possibilidades.

Quadro 1: Revisão dos Modelos de Risco e Retorno

Avaliação de Empresas

20

Modelos Hipóteses Medida de Risco de Mercado

CAPM (Capital Asset Pricing Model)

Não existem custos de transação e informações privadas � o portfólio diversificado inclui todos os ativos

negociados, em quantidades proporcionais aos seus valores de

mercado.

Beta medido contra este portfólio de

mercado.

APT (Arbitrage Pricing Theory)

Ativos com a mesma exposição ao risco de mercado devem ser negociados

ao mesmo preço (ausência de oportunidades de arbitragem)

Betas medidos contra múltiplos e fatores de

risco de mercado.

Modelos Multi-Fatores Mesma hipótese de ausência de oportunidades de arbitragem

Betas medidos contra múltiplos (e

especificados) fatores macroeconômicos.

Em todos os modelos de “cost of Equity” citados, os betas revelam o risco que um

determinado ativo adiciona ao portfólio de mercado. Com base nesta premissa, temos três

técnicas naturais para obtenção dos betas: via uso de séries históricas de preços para ativos

individuais; via uso das características fundamentais dos investimentos ou via uso de dados

contábeis.

1- Estimando Betas a partir de séries históricas de preços

O procedimento padrão consiste em “regredir” retornos de ações ( er ) contra retornos

da carteira de mercado considerada ( mr ). Deste modo, temos que me rar β+= onde

[ ] [ ]me rErEa β+= representa o intercepto da regressão e ( )

2

,

m

em rrCovσ

β = a sua inclinação.

Assim, a inclinação corresponde ao beta e representa uma medida de risco sistemático

para o ativo em questão; por sua vez, o intercepto fornece uma medida simples de

performance do investimento para o período considerado na regressão.

Outras estatísticas que devem ser observadas:

• 2

22

e

mRσσβ= representa o coeficiente de explicação, que é uma medida de quão bom é

o “fit” da regressão. Economicamente, o R2 fornece a proporção do risco da empresa

que pode ser atribuído ao risco de mercado – deste modo, (1 – R2) representa o risco

idiossincrático da empresa;

• Erro padrão da regressão: o beta, como qualquer estatística, pode ser diferente de seu

valor verdadeiro, de forma que o erro padrão é, portanto, uma medida da precisão

desta estimativa. Assim, pode ser utilizado na construção de um intervalo de confiança

para o verdadeiro beta.

Avaliação de Empresas

21

Apesar de ser uma técnica comumente utilizada, alguns problemas emergem quando

utilizamos este beta. O primeiro é que, normalmente, ele apresenta um alto erro padrão, o que

implica em uma elevada imprecisão do valor obtido. Além disso, como são utilizados dados

históricos para determinado período, este beta refletirá o “mix” de negócios da empresa

durante o período da regressão (histórico) e não o mix corrente. Do mesmo modo, este beta

refletirá a alavancagem financeira média da empresa também durante o período da regressão

e não a alavancagem corrente.

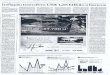

A figura a seguir explicita o cálculo deste beta via séries históricas de retorno para o caso

da Amazon.

O valor do beta de uma firma depende da sensibilidade da demanda por seus produtos

(ou serviços) e de seus custos a fatores macroeconômicos que afetam todo o mercado. Deste

modo, é razoável que companhias cíclicas possuam betas maiores do que companhias não

cíclicas, bem como firmas que trabalham com produtos discricionários possuam betas maiores

do que firmas que trabalham com produtos não discricionários.

Em termos de alavancagem operacional, quanto maior a proporção de custos fixos na

estrutura de custos de um negócio maior será o beta. Isto ocorre porque os altos custos fixos

aumentam a exposição a todos os tipos de riscos, incluindo o risco de mercado.

Em relação à alavancagem financeira, quanto mais dívida uma empresa tomar, maior

será o seu beta. Isto ocorre porque a dívida cria um custo fixo adicional, despesas com juros,

que aumentam a exposição ao risco de mercado. Neste tópico, temos que o beta de uma ação

pode ser escrito em função de um beta desalavancado e da razão dívida/Equity. Formalmente;

Avaliação de Empresas

22

( ) ��

���

� −+=ED

tUL 11ββ

onde Lβ representa o beta alavancado (“levered”) e Uβ o beta desalavancado (“unlevered”) –

beta que a empresa teria se não tivesse nenhuma dívida - e “t” é a alíquota marginal de

impostos corporativos.

Enquanto este beta é calculado sob a hipótese de que a dívida não carrega nenhum

risco de mercado, podemos trabalhar com a versão alternativa:

( ) ( ) �

��

+−−��

���

� −+=ED

Dt

ED

t debtUL 111 βββ

Ambas as fórmulas são facilmente derivadas a partir da Proposição 2 de Modigliani & Miller &

com impostos.

2 - Uso dos Fundamentos do Investimento (“Bottom-up Betas”)

Este método para obtenção do beta de uma empresa é baseado em uma propriedade

deste beta enquanto medida de risco: o beta de uma carteira de ativos é a média ponderada

dos betas dos ativos individuais, com os pesos baseados nos respectivos valores de mercado.

Assim, podemos estimar o beta requerido em 5 passos:

i) Identificar todos os setores de negócios nos quais a empresa atua;

ii) Encontrar os betas de empresas publicamente negociadas que atuam nos mesmos

ramos de negócios. Assim, podemos obter betas médios para cada setor e também a

alavancagem financeira;

iii) Obtemos o beta médio desalavancado para cada setor desalavancando o beta

calculado no passo 2 pela razão dívida/Equity média encontrada (também no passo 2):

( )( )scomparávei

scomparáveiU

EDtessbu −+

=11sin

ββ

iv) Para obter o beta desalavancado para a firma que estamos analisando, tomamos a

média ponderada dos betas desalavancados para cada “business”, usando as

proporções do valor da firma derivadas de cada “business” como pesos; como

normalmente os valores não são observáveis, utilizamos lucros operacionais ou

receitas;

Avaliação de Empresas

23

negóciodopesoww j

n

jjUjU

JessbuFIRMA≡∴×=�

=−

1sin

ββ

v) Finalmente, estimamos os valores correntes de mercado para a dívida e para o Equity

e utilizamos a razão dívida-Equity encontrada para calcular o beta alavancado para a

firma. Os betas estimados desta maneira são conhecidos como “bottom-up betas”

Razões pelas quais os “Bottom-up” betas podem ser as melhores medidas:

A primeira vantagem destes “betas” é a redução do erro padrão associado à estimativa:

uma vez que cada beta individual é estimado através de uma regressão com um determinado

erro padrão, o beta médio obtido possuirá um erro padrão muito menor. Note:

n

médiopadrãoerropadrãoerro scomparávei

scomparávei =

Em relação ao beta obtido via regressão, temos ainda que o índice de mercado usado

na obtenção deste beta pode estar “contaminado” por uma participação expressiva de uma

única empresa, por exemplo; ou o índice pode ser composto por um número muito reduzido de

empresas.

O terceiro aspecto positivo dos betas “Bottom-up” é que eles podem ser ajustados para

refletir mudanças no “mix” de negócios das empresas (saídas de certos setores, aquisições e

fusões, por exemplo). Do mesmo modo, note que a razão de endividamento das empresas

muda ao longo do tempo. Enquanto betas via regressão refletem a estrutura de capital média

mantida durante um período histórico, betas “bottom-up” utilizam a razão dívida-equity corrente.

Se a firma planeja mudar sua estrutura de capital no futuro, o beta pode ser ajustado de forma

a refletir tais mudanças.

Finalmente, uma vez que não precisamos de um histórico de preços para a empresa

em análise, os “bottom-up” betas podem ser estimados para empresas fechadas, divisões de

negócios e empresas que se tornaram abertas recentemente.

3 - Betas Contábeis

Este terceiro “approach” consiste em estimar os parâmetros de risco de mercado

através de lucros contábeis (no lugar de preços de ações). Apesar de soar intuitivo, este

método possui três falhas graves que tornam desnecessário o seu estudo em maiores

detalhes:

i) Lucros contábeis tendem a ser mais suaves com relação ao valor subjacente da

empresa (a contabilidade “espalha” gastos e receitas ao longo de vários períodos).

Deste modo, os betas ficam viesados para baixo para empresas mais arriscadas e

Avaliação de Empresas

24viesados para cima para empresas mais seguras; em outras palavras, obtém-se

geralmente um beta próximo a 1;

ii) Lucros contábeis são afetados por fatores não operacionais, tais como mudanças na

depreciação ou métodos de custeio, por exemplo;

iii) Finalmente, lucros contábeis são mensurados com periodicidade trimestral ou anual,

resultando em regressões com poucas observações e um poder explicativo muito baixo

(altos erros padrões e baixos R2).

Avaliação de Empresas Fechadas – Algumas Considerações

Os princípios da avaliação permanecem os mesmos, mas os grandes problemas

residem na estimação dos parâmetros, pois há pouca informação disponível.

Por que empresas fechadas são diferentes?

Empresas publicamente negociadas são governadas por um conjunto de padrões

contábeis que permite a identificação precisa dos componentes que constituirão o FCFF e o

FCFE, por exemplo, enquanto as empresas fechadas normalmente operam sob padrões

contábeis de menor qualidade.

Normalmente existem poucos dados históricos com relação à performance de

empresas privadas, bem como é ainda comum que os dados não sejam separados por ramo

de atividade.

A impossibilidade de liquidar uma posição em uma empresa privada (uma vez que ela

não possui ações negociadas) gera um prêmio de risco adicional devido à falta de liquidez.

Os problemas de Agência (ou conflitos de interesse) são geralmente maiores em

empresas fechadas: o proprietário da empresa tende a estar mais intimamente envolvido com a

administração do negócio de forma que não há a separação clara entre propriedade e

administração que existe em empresas abertas. Isso é um tema de grande debate da literatura

atual em Finanças Corporativas.

Para cálculo do custo do capital em empresas fechadas, o mais natural e

recomendável é o cálculo de um beta “bottom-up”. Novamente, temos as mesmas vantagens

existentes para firmas abertas: baixo erro padrão das estimativas (pelo fato de usar uma média

de empresas comparáveis) e a possibilidade de ajuste devido a mudanças no “mix” de

negócios da empresa.

Relembrando: ( ) ��

���

� −+=ED

tUL 11ββ ; Uβ é calculado com base nas empresas comparáveis

(beta desalavancado do setor), mas a razão D/E é calculada com base em valores de mercado

– o que fazer?

a) Utilizar uma razão D/E contábil, a partir dos números mais recentes da empresa

(se o analista tiver acesso, obviamente);

b) Utilizar a alavancagem média da indústria

Avaliação de Empresas

25

( )���

�

���

��

��

−+=indústriamédio

Ufirma ED

t11ββ

c) Utilizar uma meta para D/E (se a administração possuir uma meta específica)

( ) ��

���

��

��

−+=ótimo

Ufirma ED

t11ββ

Outro ponto a ser destacado diz respeito ao que se denomina de “Ajuste pela não-

diversificação”: uma vez que os betas medem o risco que um investimento adiciona à carteira

de mercado (diversificável), o beta utilizado para uma empresa fechada deve refletir essa

impossibilidade de diversificação de risco (uma vez que não existem ações da empresa que

podem ser negociadas). Assim, se utilizarmos diretamente o beta médio das comparáveis que

são negociadas publicamente, obteremos um valor para o beta que não reflete o tal risco.

Deste modo um ajuste simples deve ser feito (o chamado beta total):

mj

mercadototal

,ρββ =

onde “ mercadoβ ” é o beta médio das comparáveis, e mj ,ρ é o coeficiente de correlação médio

das comparáveis com a carteira de mercado em questão.

Finalmente, ainda em relação à avaliação de empresas fechadas algumas

considerações sobre a obtenção do fluxo de caixa adequado merecem atenção, apesar de a

montagem ser análoga ao já mostrado para companhias abertas:

i) Tratamento que a companhia dá a remuneração de seus “executivos – proprietários” –

mistura de salários com remuneração pela propriedade;

ii) Possível intersecção entre despesas pessoais e despesas da empresa (advinda da

possibilidade dos donos da empresa também serem os administradores);

iii) Efeitos fiscais: alguns analistas utilizam como “t” a alíquota efetiva do eventual

comprador (em caso de avaliação feita para aquisição);

iv) Enquanto para as empresas abertas fatores como crescimento histórico, premissas

advindas de análises setoriais e microeconômicas dão suporte às projeções de fluxo de

caixa e taxas de retorno, para empresas fechadas, em termos de fundamentos, a

obtenção do “g” se dá através de taxas de retenção (ou reinvestimento) e indicadores

como o ROIC (obtidos através dos últimos resultados financeiros disponíveis) ou, de

Avaliação de Empresas

26forma alternativa, são utilizados parâmetros de crescimento de empresas comparáveis,

normalmente dados da época em que tais empresas eram mais “novas”;

Taxa “livre de risco” e “risk premium”- Pontos Importantes

O segundo instrumento decisivo para viabilizar o custo de capital dos acionistas é a

segunda componente do CAPM tradicional: a taxa de retorno livre de risco. Normalmente, no

modelo CAPM são utilizados prêmios históricos e taxas de juros de títulos do governo de curto

prazo como a “risk free rate” (que na verdade não são totalmente livres de risco).

Em um ativo livre de risco, o retorno efetivo deve ser igual ao retorno esperado.,

portanto, não existe variância em torno do retorno esperado. Além disso, para um ativo ser

considerado “livre de risco” ele não deve possuir risco de “default” e nem risco de

reinvestimento (deve ser preferencialmente um “zero coupom”). Deste modo, as taxas livres de

risco a serem utilizadas em um “valuation” dependerão de quando o fluxo de caixa é esperado

a ocorrer e , deste modo, irão variar ao longo do tempo.

Um método mais simples consiste em “calibrar” a duração da análise (longo prazo

geralmente) com a duração da taxa livre de risco (também longo prazo).

Em mercados emergentes outros problemas tradicionais podem dificultar a obtenção

desta taxa de retorno: primeiro porque o governo pode não ser visto como livre de risco

(Argentina, por exemplo) e segundo porque pode não existir um título do governo de longo

prazo negociado no mercado (China, por exemplo).

Para tentar suprimir tais dificuldades o que é possível ser feito é estabelecer uma

tolerância para esta taxa, ou seja, limites superiores e inferiores dentro dos quais a taxa livre de

risco poderia “flutuar”. O Limite Superior pode ser a taxa à qual as maiores e mais seguras

firmas do país tomam emprestado, enquanto o Limite Inferior seria a taxa local de depósitos

bancários (CDI, por exemplo). A Consistência é o principal requisito para definição do que é

limite inferior e superior: as taxas livres de risco utilizadas devem ser consistentes com a

medida dos fluxos de caixa – por exemplo, se os fluxos forem estimados em US$ nominais, a

taxa utilizada deve ser a de um treasury bond americano. Não obstante precisamos diferenciar

entre taxas nominais e reais: sob condições de inflação alta e instável, a avaliação deve ser

feita em termos reais. Isto significa que os fluxos de caixa são estimados com taxas de

crescimento reais (que consideram a variação da inflação esperada). Respeitando a

consistência, as taxas de desconto utilizadas devem ser taxas reais e sua obtenção passa pela

definição do que seria uma taxa livre de risco real.

Mesmo considerando que os títulos de longo prazo do governo são a nossa “risk free

rate” nominal, os mesmos não podem ser considerados seguros em termos reais, uma vez que

a inflação esperada pode ser volátil. O procedimento padrão é subtrair uma taxa de inflação

esperada (para o mesmo período de análise) da taxa de juros nominal utilizada, chegando

assim a uma estimativa para a “real risk free rate”.

Avaliação de Empresas

27Um título de longo prazo do governo indexado pela inflação é comumente utilizado

como taxa livre de risco (porque garante um retorno real aos seus detentores), mas neste caso

o problema é que tais títulos não existem para a maioria dos países (principalmente naqueles

onde existem taxas de inflação mais altas e mais instáveis – onde a análise em termos reais é

a mais apropriada). Nestes mercados, a taxa livre de risco real pode ser estimada através de

dois argumentos:

i) uma vez que os fluxos de capitais se movem livremente para economias com

altos retornos reais, não deveria haver diferença entre as taxas livres de risco

reais entre os países. Com este argumento, a taxa de um título americano

indexado poderia ser utilizada em qualquer mercado;

ii) se existem fricções e restrições ao livre fluxo de capitais entre os mercados, o

retorno real de uma economia deverá ser igual a sua taxa real de crescimento

de longo prazo (equilíbrio). Assim, uma economia madura como a Alemanha

deverá apresentar uma taxa livre de risco menor do que uma economia com

maior potencial de crescimento (como a Hungria, por exemplo).

Tal qual o beta calculado via regressão, o prêmio de risco histórico só faz sentido se

estivermos trabalhando em países com mercados de ações grandes e bem diversificados

(USA, por exemplo). Do mesmo modo, prêmios históricos só fazem sentido se as séries de

preços utilizadas forem bem longas (como nos USA, onde existem dados desde 1926). Para

mercado emergentes, é usual começar com a série de prêmios americana e adicionar um

“spread” baseado no “rating” do país e na volatilidade do mercado de ações doméstico.

É preciso ter cuidado com a dupla contagem: se for utilizado como risk-free um título

como o A-Bond, o prêmio não deve ser ajustado para refletir o risco-país (o A-Bond já está

denominado em dólares e já incorpora o risco Brasil). Quando utilizamos A-Bonds e T-Bonds

(americanos) nos cálculos, o custo de capital encontrado será denominado em dólares; se

desejarmos trabalhar com uma taxa em reais, deveremos incluir o diferencial de inflação nos

cálculos.

De acordo com a definição de risco país, diversas são as formas de se obter o custo de

capital dos acionistas, seguem adiante quatro exemplos:

1. Abordagem comum – utilizando o “Default Spread”:

Avaliação de Empresas

28

2. Utilizando o prêmio de risco país e supondo igual exposição a este risco para todas as

empresas do país:

3. Exposição da companhia ao risco país é proporcional a sua exposição a todos os outros

riscos de mercado (medidos pelo beta):

Avaliação de Empresas

29

4. Permitindo que as empresas tenham uma exposição própria ao risco país e diferente da

exposição ao risco de mercado:

Finalmente, uma vez definida a forma como será obtido o custo de capital dos

acionistas a ser aplicado aos fluxos de caixa futuros para obtenção do valor presente dos

mesmos, pode ser ainda necessária a conversão dos valores para moeda local. Considere,

como exemplo, que estimamos um custo do Equity em dólares para a Aracruz Celulose em

cerca de 18.66%. Suponha ainda que as taxas de inflação esperadas para o Brasil e para os

Estados Unidos sejam, respectivamente, 10% e 3%. Sob tais hipóteses o custo do Equity, em

Reais, é expresso por:

Avaliação de Empresas

30

%72,26103,110,1

1866,1

111

)1(

,

,,

=−�

��

×=�

−��

���

++

×+=

BRe

EUA

BREUAeBRe

k

kkππ

Custo da Dívida

Outro ponto que constitui um entrave à avaliação de empresas fechadas está

relacionado à estimação do custo da dívida dessas empresas. Como a empresa em análise

certamente não possuirá títulos de dívidas negociados no mercado, temos as seguintes

alternativas:

a) Utilizar a yield to maturity de um empréstimo que tenha sido feito recentemente (desde

que essa informação esteja disponível);

b) Se estivermos avaliando uma IPO (oferta pública inicial), podemos assumir que o custo

da dívida da empresa em questão irá se mover em direção ao custo médio da dívida do

setor no qual a firma atua (ela tende a ficar com uma estrutura de capital próxima a das

empresas comparáveis)

c) Construção de um rating “sintético” para a companhia com base em seus indicadores

financeiros mais recentes e obtenção de um “default spread” através de firmas

realmente classificadas (procedimento que já comentamos anteriormente);

Mais especificamente, em relação aos pesos a serem empregados para o cômputo do

custo médio ponderado do capital - se esta for a medida utilizada para calcular o custo da

dívida – vale ressaltar que se foram utilizados na estimação dos betas razões de alavancagem

(D/E) como a “média do setor” ou “razões alvo”, as mesmas também devem ser utilizadas no

cômputo dos pesos do WACC. O ponto é que, novamente, temos um problema de

circularidade: precisa-se do custo de capital (e da razão D/E) para estimar o valor da firma (e o

do Equity, conseqüentemente) e precisa-se do valor do Equity para estimar o custo de capital!

O rating de uma empresa pode ser estimado utilizando as características financeiras da

empresa. De uma forma mais simples, o rating pode ser estimado a partir da “razão de

cobertura de juros”:

ExpensesInterestEBITRatioCoverageInterest =

A partir do número obtido podemos estimar um “default spread“ tomando a

classificação de risco de uma empresa com a mesma “razão de cobertura de juros”. Assim, o

custo da dívida antes dos impostos pode ser obtido:

Avaliação de Empresas

31SpreadDefaultrr fd +=

Obtenção do Custo da Dívida – Estimando um “rating” sintético

Fonte: Damodaran

Em Mercados Emergentes, em geral, temos três problemas em relação ao custo da

dívida: i) maioria das empresas não possui rating; ii) a técnica do “rating sintético” possui como

premissa a comparabilidade com empresas classificadas; iii) como a maior parte dessas

empresas tem origem nos EUA, a base de comparação pode não ser razoável para uma

empresa em mercado emergente (devido as altas taxas de juros praticadas nesses mercados).

Portanto, devemos considerar nos cálculos a classificação de risco país.

As possíveis soluções aos problemas acima são: i) construir um rating sintético

utilizando taxas de juros (e razões de cobertura) em US$ ou ii) adicionar o “country default

spread” para o país conforme definido anteriormente. Desse modo, teremos:

ratingSyntheticfEmergenteMercadoFirmad SpreadDefaultCompanySpreadDefaultrk ++=,

De posse do custo da dívida, vimos ainda que os pesos utilizados no cálculo do WACC

devem ser obtidos a partir de valores de mercado para o Equity e para as dívidas, o que

implica em um elemento de circularidade introduzido em cada avaliação, uma vez que os

valores de dívida e Equity introduzidos nos cálculos são diferentes dos valores que a firma

apresentará no futuro. Como regra geral, a dívida que deve ser subtraída do Valor da Firma

para a obtenção do Valor do Equity é a mesma usada no cálculo do WACC.

Qual é a dívida? Como chegar até ela?

Avaliação de Empresas

32Para o cômputo da dívida de uma empresa a ser considerado no processo de

avaliação, não se deve incluir todo o passivo da empresa como dívida, apenas as obrigações

com pagamentos de juros (empréstimos de curto e longo prazo). Devemos incluir também

quaisquer obrigações que sejam geradoras de benefício fiscal (leasing operacional no USA,

por exemplo), não obstante o ideal é que esta dívida seja considerada em valor de mercado,

que geralmente difere do valor contábil.

Como calcular o valor de mercado da dívida?

Caso a empresa possua bônus negociados no mercado, a obtenção deste valor é

imediata. Caso contrário, devemos converter o valor contábil em valor de mercado, tratando a

dívida contábil como um “one coupon bond”. O coupon deve ser igual às despesas com juros

sobre toda a dívida; a maturidade deve ser a média dos prazos até o vencimento, o valor de

face deve ser igual ao valor contábil da dívida e a taxa de desconto deve ser o custo da dívida

estimado. O cálculo é feito da forma tradicional – lembre do modelo de 2 estágios.

Considere, por exemplo, que a Boeing possua dívida contábil de $6.972 milhões,

despesas com juros de $453 milhões, maturidade média da dívida de 13,76 anos e custo da

dívida pré-tax de 6%. Assim, temos:

00,7291$06,16972

06,006,11

1453 76,13

76,13

=+

�����

�����

�

�

��

−×=VMDebtBoeing

Qual é a alíquota de impostos?

Para a estimação do after-tax cost of debt devemos considerar o fato de que despesas

com juros geram benefícios fiscais para a empresa. Pode-se utilizar uma taxa efetiva, estimada

através da divisão dos impostos pagos pela renda tributável, porém, uma vez que os benefícios

fiscais são gerados na margem (para cada real de renda), o mais correto é a utilização de uma

alíquota de impostos marginal que é alíquota incidente sobre o último real de renda tributável.

Ademais, a taxa usada no cálculo do custo do WACC deve ser a mesma utilizada na

obtenção do “after-tax operating income”.

Projeções de Fluxos de Caixa e Taxas de crescimento

De todas as peças que compõem a nossa ferramenta para avaliação, discutimos até

agora os detalhes para obtenção dos custos de capital e custo da dívida, bem como o que fica

nas “entrelinhas” para o cômputo de cada um deles. Os fluxos de caixa, como vimos, serão

obtidos diretamente do demonstrativo financeiro da empresa e é muito simples, até por ser

Avaliação de Empresas

33contabilidade pura, determinar esses fluxos. Entretanto, para conduzirmos o processo de

avaliação via qualquer metodologia FCD, precisamos não do um fluxo de caixa em um período,

mas de todos os fluxos de caixa esperados daquele negócio. É neste ponto que teremos que

despender outro esforço. A estrutura a seguir descreve todas as etapas de um processo bem

definido de avaliação:

Até agora discutimos detalhes envolvidos nas etapas iii, iv e v, vamos então explorar

um pouco mais dos detalhes envolvidos nas etapas iniciais.

i) Análise de balanço

O valor histórico é importante por ser o ponto de partida para futuras projeções. Para que o

processo de análise seja bem conduzido, além de se identificar todas as rubricas relevantes

com suas respectivas taxas de crescimento (se possível), deve identificar as características da

empresa, como:

Avaliação de Empresas

34

Além da análise de balanço, deve-se conhecer a capacidade operacional e financeira

da empresa avaliando-se fatores como:

Apenas a partir deste momento podemos avançar à segunda etapa que se refere às

projeções de fluxo de caixa. Aqui temos dois problemas, para estimar como deverá evoluir o

fluxo de caixa da empresa, precisamos estimar como evoluirão as métricas da empresa, tais

como lucros, custos e receita. Para tanto, também precisamos considerar o comportamento

das variáveis econômicas que por sua vez determinarão o crescimento da empresa, dividimos

então esta etapa em pelos menos seis, especificadas a seguir:

a) Projeção de variáveis econômicas: juros, crescimento PIB, câmbio, inflação (se fluxo

nominal), etc.

b) Projeção de receita através de:

c) Projeção de custos através de:

Avaliação de Empresas

35

d) Projeção de variação do capital de giro: representam os recursos necessários para “fazer

funcionar” a empresa.

e) Projeção de investimentos

Avaliação de Empresas

36

f) Ativos não operacionais:

4 – O Método do Valor Presente Ajustado (APV)

Uma vez discutidas todas as possíveis entrelinhas de um processo de avaliação de

acordo com a metodologia FCD, passaremos novamente a introduzir novas ferramentas –

entendam-se metodologias alternativas de avaliação.

Neste tópico discutiremos os principais aspectos da que ficou denominada como

Método do Valor Presente Ajustado – em inglês APV. Aqui, começamos pelo valor da empresa

sem dívidas, pois, ao adicioná-las, devemos considerar o efeito líquido dos eventuais

benefícios advindos da dívida, bem como os custos de financiamento. Assume-se então que o

benefício primário da dívida é o benefício fiscal gerado e o custo mais significante é o risco de

bancarrota. Desse modo, temos a seguinte mecânica para o método APV:

Avaliação de Empresas

37i) Estimação do valor da empresa sem alavancagem;

ii) Estimação do valor presente dos benefícios fiscais gerados pelo endividamento;

iii) Estimação do efeito no valor devido ao custo de bancarrota (custo associado ao fato de

se “contrair” empréstimos);

Para obtenção do valor da empresa sem alavancagem, deve-se estimar o valor da firma

desalavancada, isto é, o valor que a firma teria se ela não tivesse dívidas em sua estrutura de

capital. No caso especial de perpetuidade, por exemplo, teremos:

ggFCFF

UFVu −

+=

ρ)1(

.. 0

onde FCFF0 é o fluxo de caixa livre para a firma, uρ é o custo do Equity (obtido através de um

beta desalavancado) e “g” a taxa de crescimento esperada desse fluxo de caixa e, na hipótese

de “steady-state”, de todas as métricas da empresa. No caso mais geral, podem ser usadas

quaisquer hipóteses que você considere razoáveis para a delimitação das fases de

crescimento e estimação dos parâmetros.

Posteriormente, para estimação do valor gerado pelos benefícios fiscais por certo nível

de dívida, devemos observar que estes benefícios fiscais são função da alíquota

marginal/efetiva de impostos da firma e do custo dr da dívida (taxa de desconto que reflete o

risco desses fluxos). Formalmente,

ttdt tDrBF ××= −1 e ( )�

∞

= +=

1 1).(.

jj

d

j

r

BFBFPV

O passo seguinte é a estimação dos custos esperados de bancarrota e o efeito líquido

– note que o benefício da dívida irá elevar o valor da empresa enquanto o custo de bancarrota

irá reduzi-lo.

Dado um nível de dívida, deve-se estimar o risco de default da empresa e os custos

esperados de bancarrota. Teoricamente, estes cálculos requerem pelos menos a estimativa da

probabilidade de default devido a endividamento adicional e custos diretos e indiretos da

bancarrota. Note:

).(.)(.. CBPVCBEPV ×= π

onde E(CB) é o custo esperado de bancarrota , π é a probabilidade (ou chance) de bancarrota

e VP(CB) é o valor presente dos custos de bancarrota.

Deste modo, este estágio final do método APV é o que apresenta os mais significativos

problemas de estimação, umas vez que tanto as probabilidades quanto os custos associados à

Avaliação de Empresas

38bancarrota não podem ser estimados diretamente. Dois métodos básicos para estimação da

probabilidade de bancarrota:

a) Estimação de rating sintético através de indicadores financeiros (como fizemos

anteriormente para o custo da dívida) e utilização das probabilidades empíricas de

default para cada classificação;

b) Utilização de um “approach” econométrico de variável dependente binária, como o

“Probit8” para a estimação das probabilidades de default, baseado em características

observáveis da empresa em cada nível de dívida;

Isto posto, o Valor Presente Ajustado da empresa é dado por:

Valor da Empresa = Valor da Empresa Desalavancada + )(..).(. CBEPVBFPV ++

E o valor para o acionista, dado por:

Valor para os Acionistas = Valor da Empresa – Valor de Mercado da Dívida

5 - Alternativas para Mensuração de Valor – o Valor Econômico Adicionado (EVA®)

O Valor Econômico Adicionado (EVAR) é uma medida do valor criado por um

investimento ou por um portfólio de investimentos. É computado como o produto de um

“excesso de retorno” de um determinado investimento e o capital investido no mesmo. O

contexto em que tais medidas surgiram foi a premiação de executivos (depois, os próprios

funcionários). Era preciso usar uma métrica simples para determinar o valor criado por cada

empreendimento.

O EVA® (Economic Value Added) foi criado pela consultoria Stern Stewart e é uma

marca registrada. O conceito de EVA (lucro econômico) diz que só existe lucro após a

remuneração do capital empregado pelo seu custo de oportunidade. O EVA considera todos os

custos da operação em seu cálculo, inclusive o custo de oportunidade. De forma simples, EVA

é o resultado operacional após os impostos menos os encargos pelo uso do capital fornecido

por terceiros e acionistas. O objetivo da gestão baseada em EVA é aumentar o valor criado

pela empresa, estimulando gerentes e funcionários a pensar e agir como se fossem acionistas

da empresa, sendo recompensados como tal. A figura a seguir resume a estrutura desta

alternativa de mensuração de valor:

8 Para os mais interessados em Econometria, ver o livro de Damodar Gujarati, “Econometria Básica”, Capítulo 15 – Regressão sobre variáveis dummies, a partir da página 503.

Avaliação de Empresas

39

Aplicações:

• Análise de investimentos em capacitação e melhoria;

• Avaliação dos resultados das unidades;

• Remuneração variável;

• Discussões de estrutura ótima de capital e de custo de capital de terceiros.

Alguns pontos que merecem atenção:

� Treinamento em conceitos básicos de finanças;

� Aprimoramento dos conhecimentos gerais;

� Agregação dos conceitos à função contábil;

� Falta de informações comparativas (Benchmark);

� Identificação e tratamento dos ajustes contábeis;

� Cálculo do Custo de Capital Próprio;

� Cálculo do Capital Próprio à Valor de Mercado ou de Livro;

Vantagens:

• Facilidade de compreensão do conceito

• Agilidade no cálculo e na sua disseminação

• Alinhamento da Ação com a Estratégia

• Direcionador da ação do Gestor da UN

� Ação que conduza a EVA > 0: “vai em frente”

� Ação que conduza a EVA < 0: “desista”

Formalmente:

( ) InvestidoCapitalWACCNOPATInvestidoCapitalWACCROICEVA ×−=×−= )

Avaliação de Empresas

40

6 - Avaliação Relativa - Múltiplos

O que é um múltiplo?

O múltiplo pode ser definido como qualquer característica do ativo ou da empresa, e o método

de avaliação via múltiplos busca determinar o valor desta empresa com base no valor de uma

característica da mesma, dentre as quais podemos destacar:

lucro receita

valor patrimonial EBITDA

No. assinantes Mhw

O valor da empresa é um múltiplo do valor característico escolhido. Por exemplo, o

valor da empresa pode ser definido como sendo 10 vezes o lucro do previsto para o ano

corrente. É possível utilizar diversos múltiplos para uma mesma empresa, contudo o mercado

só considera os múltiplos de análise mais relevantes.

Como avaliar por múltiplos?

Como exemplo, considere que desejemos calcular o valor justo das ações da empresa A com

base no múltiplo setorial preço/lucro - (P/E) considerando que:

a) Lucro empresa A = R$ 45 MM;

b) Múltiplos: Empresa X: P/E = 10,5

Empresa Y: P/E = 8,4

Empresa Z: P/E = 9,0

Média comparáveis = 9,3

MM 418,5 = MM 45 x 9,3 =LA x (P/L)médio = P(A)

Características e Vantagens de uma avaliação por múltiplos:

• Avaliação rápida, simples e objetiva;

• Não necessita explicitar hipóteses sobre crescimento, risco, etc.;

• Permite checagens na avaliação pelo fluxo de caixa;

• Permite comparação com empresas similares;

• Captura valor de mercado (expectativas de mercado)

• Principal metodologia de avaliação, especialmente em casos de aquisição de controle

Avaliação de Empresas

41

Características que podem constituir desvantagens desse método de avaliação:

• Avaliação que não necessita de parâmetros de risco, crescimento, margens, etc., das

empresas avaliadas;

• Avaliação que utiliza metodologias diferentes das definidas no cálculo de valor pelo

fluxo de caixa;

Além dos aspectos acima, temos alguns riscos incorridos em conduzir uma avaliação por

múltiplos:

• Escolha do grupo de comparáveis � ignorar risco, crescimento, margens, movimentos

cíclicos, etc., pode trazer estimativas inconsistentes;

• A avaliação utilizará expectativas de mercado para as comparáveis, que poderão estar

superestimadas � ex.: setor de tecnologia;

• Múltiplos diferentes podem trazer valores diferentes � risco de escolha do analista

para obter o valor mais apropriado;

• Utilização de múltiplos inconsistentes � nem todo múltiplo tem sentido teórico, e por

traz de sua utilização podem estar hipóteses irrealistas;

• Ignorar evolução temporal uma vez que os múltiplos dependem de características da

empresa que variam no tempo.

No caso de empresas fechadas, por outro lado, os múltiplos constituem uma ferramenta

alternativa, pois podemos ainda determinar o valor de uma empresa com base em múltiplos de

empresas comparáveis, o que nos permite ainda saber se o valor de mercado de uma empresa

está baixo ou elevado.

Outra aplicação imediata dos múltiplos é a definição de preço de saída de uma operação

de private Equity ou a simples verificação de uma avaliação por DCF (comparação das

hipóteses utilizadas com as expectativas de mercado). Neste último caso os múltiplos são

importantes por viabilizarem a identificação de expectativas de mercado.

Timing na determinação de valor por múltiplos:

Passo 1: escolha de empresas comparáveis. Neste ponto o problema tradicional é o trade-off

entre no. de empresas x similaridade destas.

Passo 2: escolha de múltiplos relevantes - múltiplos genéricos (P/E, FV/EBITDA, etc.) e

múltiplos setoriais (FV/Mwh, etc.)

Passo 3: Determinar múltiplos médios

Passo 4: Determinar o parâmetro para a empresa avaliada - lucro, vendas, etc

Passo 5: Determinar valor através do múltiplo, atentando sempre para o fato de que múltiplos

diferentes podem gerar valores diferentes.

Avaliação de Empresas

42

Timing na Comparação de valor por múltiplos:

Passo 1: escolha de empresas comparáveis - trade-off entre no. de empresas x similaridade

Passo 2: escolha de múltiplos relevantes - múltiplos genéricos (P/E, FV/EBITDA, etc.) e

múltiplos setoriais (FV/Mwh, etc.)

Passo 3: Determinar múltiplos médios (Mméd)

Passo 4: Determinar o múltiplo para a empresa avaliada (MX)

Passo 5: Se MX < Mméd então a empresa está “barata”. Se MX > Mméd então a empresa está

com valor elevado � múltiplos diferentes podem chegar a valores diferentes

Tecnicamente, o grande “trick” do processo de avaliação por múltiplos reside na

escolha das denominadas “comparáveis”. Em primeiro lugar, devemos analisar o que é

produzido e em que mercado a empresa atua. Diferenciação de produtos e preços, bem como

margens e elasticidade da demanda pelo produto vendido devem ser similares para que

estejamos escolhendo um bom grupo de comparáveis.

Tecnologia, estrutura de custos, P&D e crescimento são outros parâmetros que devem

ser utilizados como critérios para eleger uma empresa como comparável. Note que por mais

que duas empresas atuem no mesmo mercado, produzindo um bem homogêneo

competitivamente, se a diferença tecnológica entre elas não for desprezível, estamos

classificando como similares duas empresas cujas expectativas de crescimento são totalmente

distintas. Em uma crise de demanda, por exemplo, apenas uma delas pode “sobreviver”.

Outros fatores exógenos como tamanho e localização geográfica, que por sua vez estão

relacionados a fatores como escala de produção, custos e poder de mercado, também devem

ser levados em consideração.

Finalmente, as estruturas financeira, operacional e fiscal completam o grupo de

parâmetros indispensáveis à análise quando o objetivo é determinar o grupo de empresas ditas

comparáveis, em um processo de avaliação. Note que dentro destas estruturas estão

embutidos aspectos como alavancagem, redução de custos de investimento e funcionamento.

Uma das rubricas do demonstrativo financeiro mais utilizadas em análises de avaliação

é o lucro. O problema neste caso é que temos diversas variantes desta rubrica. Os múltiplos

devem utilizar o lucro do mesmo ano de referência para todos os comparáveis, bem como é

preciso avaliar se existem diferenças de depreciação e lançamento de despesas que

diferenciem os lucros. Caso a empresa esteja operando com prejuízo, o múltiplo preço/lucro,

comumente utilizado por analistas de mercado, não pode ser utilizado.

Outro múltiplo tradicional na literatura de avaliação é dado pela razão entre o valor da

firma (FV) e o lucro antes de juros, impostos, depreciação e amortização. O FV/EBITDA é

utilizado para comparação de empresas alavancadas (ou com LPA < 0), bem como para

comparar empresas com diferentes graus de alavancagem.

Avaliação de Empresas

43A primeira justificativa é que o EBITDA é facilmente mensurável, sendo uma

aproximação para o fluxo de caixa operacional. Análise do fluxo de caixa antes dos

investimentos permite uma análise de valor, especialmente se o retorno do investimento é

ineficiente. Para comparar múltiplos pode ser utilizada a técnica de regressão tendo

crescimento, WACC e razão do investimento líquido pelo EBITDA como variáveis dependentes.

Outro exemplo de múltiplo utilizado no mercado é o Preço/Vendas (P/S). Serve para

comparar empresas dentro de uma mesma indústria com margens e eficiência operacional

similares. Empresas com maior P/S podem refletir maior margem e as vantagens são:

i) P/S pode ser utilizado por firma com problemas operacionais ou financeiros;

ii) S não é afetado por práticas contábeis, sendo mais transparente;

iii) É menos volátil do que outros múltimplos como Preço/Lucro (P/E).

Existem ainda alguns múltiplos específicos para avaliação de empresas que têm seu

balanço definido em valores de mercado. O múltiplo Preço/BookValue (PL) é um exemplo

aplicado à avaliação de bancos. O cuidado que se deve ter é aplicá-lo a empresas com risco,

crescimento e ROE similares.