Embed Size (px)

Citation preview

B. O. del E.-Núm. 30 4 febrero 1980 2675

2625

..Guillermo.. , ..Demas!&. 2.... a ..El Just1cia-. ..ImpartId., ..Leonor.. , _Arrogante.. -El Diamante-. -El Abundante". .San Mariano.. , ...Don Nicolás Sancho.. , -San Antonl{)-, .San Isidro., ..SanJosé., ..San Juan.. , ..San Pedroa, ..Se Ver.......C.risUnaa-, ..LaMascota-, .Trigonie.-, .La Abuela. , ..Bohemia., ..La ZaragoZ&na-, .Angeles.. , .Paulina-...Maria Josefa-...Demasía. a-Paulina", ...Demasía- a ..Se Verá., .,Demas!a.a. a .La Zaragozana.,•Demasía. a .Bohemia-••Olvidada. (DemasíaJ ••San Joaquín..,•DemasiBAo 6 «Imperial., ..Demasía 1.... a ..Trigonia.. , .De.tnasia3.·.. a -Trigonia-. .Demasía- a -San Juan., .Demasía 3.... a..El Abundante", .. D8masía .. a ..Arilohn ... Demasib- a .Sorachi.,.Demasía 2.&. a .Trlgcnia", -Demasía 2.-. a .Fénix", .Demasía.. a .Arrogante-••Demasla 4,-. a .Trigonia.. , .Demasla 1,·.a ..El Justicia.. , ..Demasía 2.·. a .Matie. Josefa.. , ..Demasía 1.••a .María Josefa-...Elvira., .San Ignacio., ..San Luis.. , .NuestraSeñora del PHar-, .Demasía 2,·. a ..El Abundante"••Demasía.a .San Isidro.... ..Demasta 4.·. a ..El Abundante., .-Juliana-.·EI Porvenirb ...La. Española....Sorachi., .. Demasía. a .Juliana·. ..Rosario.... ..La Deseada., ..César... ..Demasía 2.-. a ..LaEspañola", .. Demasia l."" a ..La Espafiola.- DemasllP a .Cá-sar•••Porvenir"...Padre Lorenzo., ..Adela:- Santiago•••La En-contrada.... ..Nati... ..La Incrustada.. .Demasía 1.•• a .La Nueva... .Demasía. a .Adela., ..Demasfa~ a ..Porvenir-. ":Demas·íaa ..La Aguda•••Demasía. a ..Paco.....Demasía 3.·. a .Vicenta:-,..Demasía 4.a", a ..Vicenta Demasía 2.8 .. a .La Nueva.. , ..Ms-drilefia.. , ..San Cayetano Nerón", ..Pepita.-...Normanda",••LaBuena... ..Dem2";a... a .. Normanda., .. Valentín.....La Perla••..Huérfana>o. ..San Enrique....La Marquesa•••Suerte., ..CardiffAragonés., ..Jorge Manrique., .. Ponpeyo....Santa Cecilia.., Ja,.viera», ...Ernestina......La Campillera.....La Aguda....La Leal.....Buena Ella .. , ..La Formal., "La Torera.. , ..La Inteligencia-••Pedro él Santo....la. Manolinta.- ...la. Milagros José María.. ,..Le CJotilrlc~, ..Guerra., .. Laura"" .Expectación Urbano.....Vi-centa.-, .Paco.. , ..Catalá.....Utrillas., ..La Llave., ..Sunderland.,..Canela....Demasía._ a -Ponpeyo.. , ..Demasía. a ..Buena Ella",...Demasía. a .La Inteligencia.. ..Demasía 2.·. a -La InteHgencia",••Marga::ita....Margarita 2.-", ..Demasía. a ..Cardiff AragonéS.....Demasía 2.8 .. a ..Buene. Ella•••Demasía 2~a. a ..Valentín•••Demasía 3.·. a ..Valentin......Demasía 1.•• a ..ValenUn-,....Fénix.. ..La Nueve.... ..Comph:mento... .Amalia", ..Demasía.. a..Santa Isabel.. , ..Santa Isabe}.., ..La Villa.. , ..Demasía.. a ..Fénix••..Demasía. a ..la Villa•• «Jesús Ignacio.., .Virginia.••Demasía..a .Ernestina....Demasía.. a ..Clotilde....Demasía. & ..JOSé María.....José María 2."., .$e.nti., ..Asunción .....Demasía 3.·.. a ..LaNueva., ..Demasía 2.a.. a .José Maria.-••Demasía... a .La Manolita.. , ..Demasía .. a ..Expectaci6n .. , ..Demasia 4.-. a ..Valentín.. ,..Dümesía La" a ..MHagrcs.. , ..Demasía 5.·. a ..Vicenta•••Demasía.. a ..Asunción.. , ..Demasía. a ..La Buena.....Dema.sía 2.&-. a..La Milagros.. , ..Demasia.- a ..Virginia>o ...Demasía.. a .Nerón.,·Demasía. a ..José María 2.°". ..Demasía. a .EI Diamante..,..Demasía.. a ..Javiere.., ..Demasía La.. a ..Vicenta....Demasía2.a• a ..Vicenta... , .EI Justicia. y .,Ebro•• situadas en los términos municipales de Castel de Ca.bra. Crivíllén, Cuevas de Almudén.. , Escuacha. Molinos. MontalbAn. Palomar de Arroyos. LasParras de Martín, Utrillasy Valdeconejos,

Tercero.-EI incumplimiento ce cualquiera de las obligadones que a"ume b Empresa beneficiaria dará. lug~r a. la prívación de los beneficios concedidos y al abono o reintegro. en sucaso, de los Impuestos bonificados.

Lo que comunico a V, 1. para 6U conocimiento y efe<.:tos.Dics guarde a V. 1. muchos afias.Madrid, 27 de diciembre de 1979,-P. D,. el Subsecretario de

Hacienda, C?rlos Carda de Vin'..wsa y ZabaJa,

Ilmo. Sr < Subsecretarío de Hacienda.

ORDEN de 14 de enero de 1980 por la que se aprueban las nornu::zs de adaptación del Plan General deContabilidad a. la industria de fabricación de automóviles.

lImos. Sres.: El apartado 11 de la introducción del PlanGeneral de Contabilidad. aprobado por el Decreto 53011973. de22 de febrero, prevé el establecimiento de normas específicasdestinadas a los sectores de actividad econ6inica Que lo precisen. A tal efecto se constituy6 en el Instituto de PlanificaciónContable un grupo de trabajo para adaptar dícbo Plan a lascaracterísticas concretas de -las Empresas de fabricación deautomóviles.

Este grupo de trabajo elaboró el texto de la citada adaptación, el cual. conforme a 10 preceptuado en el artículó 4.... 3.del Real Decreto 198211976, de 24 de agosto. ha· sido informadofavorablemente por la Comisión Permanente del Consejo Nacional de Contab1l1dad.

Por todo lo expuesto. este Ministerio ha acordado:

1.0 Aprobar ei texto que figura seguidamente conteniendo~~_~_!!9_r~~ _d~J~.d!\p~aciÓ!1 del Plan General de Contabilidad ala industria de fabricación de automóviles. - -

2." Este texto se apltcará a partir del primer ejercicio económico Que se inicie después del 31 de diciembre de 1980 porlas Empresas que realicen la actividad indicada. y que, deacuerdo con las disposiciones que regulan la materia. estén

obligadas a llevar su contabillclad tdustada a las normas vigen.tes sobre planificación contable.

3." Lo establecido en este texto. en razón de su contenidoy finalidad. no podrá afectar a la nonnativa del Impuestosobre S.ociedades o cualquier otro tributo.

Lo que comunico a VV. n. para su conocimiento y efectos.Dios guarde a VV. 11. muchos afias.Madrid, 14 de enero de 1980.

GARCIA AAOVERQS

llmos. Sres. Subsecretario de Hacienda y Director del Institutode Planificación Contable.

INSTITUTO DE PLAN1FICACION CONTABLE

Ministerio de Hacienda

FABRICACION DE AUTOMOVILES

Normas de adaptación del Plan General de Contabilidad

INTRODUCCION

Las normas de adaptación del Plan General de Contabilidada las especiales características de las Empresas de fabricaciónde automóviles han sido formuladas por un grupo de trabajoformadQPor expertos que ha funcionado en el seno del Insti~

tuto de Planificación Contable.En el curso de las·· reuniones de este grupo de trabajo se

han estudiado profundamente las diversas cuestiones que plan~

tea la materia, con el objetivo de redactar un texto técnica~

mente capacitado para contabilizar -las operaciones de lasEmpresas fabricantes de automóviles¡y todo ello en el marcode los ptincipios, la estructura y la sistemática, del Plan Ge-neral de· Contabilidad. •

Estas normas de adaptación contemplan, con el realismo queproporciona la experienCia cotidiana. las transacciones de lasEmpresas con los diversos agentes económicos. facilitando alfinal del ejercicio; mediante el adecuado proceso de Cálculo,la información externa que contiene las cuentas anuales.

Obvio es decir que estas normas. de adaptaci6n. como todaslas· formuladas por el I~stituto; están abiertas para aceptar lasmodificaciones aconsejables en un futuro mas o menos pr6xi-:me. Todo dependerá de la evolución. tecnológica de la industriadel automóvil. de los cambios que experimenten en el tiem·po sus propias variables; del progreso contable y de las sugerencias de profesionales y expertos apoyadas en observacionesdeducidas al aplicar el modelo.

Importante es acotar el campo de aplicación de estas normasde adaptadón. El grupo de trabajo reflexion6 detenidamentesobre el tema examinando los casos de actividades relacionadascon la fabricaci6n de automóviles y los que con esta industriaguardan algún tipo de afinidad. La conclusión a la que llegaron los expertos. aceptada por. la Comisión Permanente delConsejo NaCional de Contabilidad. es que las presentes normasde adaptación se aplícarán por las Empresas incluidas en lossiguientes apartados:

- Fabricantes de automóviles......, Fabricantes de vehículos industriales y agrícolas._ Fabricantes de motores para automóviles, vehiculos in-:

dustriales y agrícolas.La denominación de cada UDO de los citados apartados seña

la. claramente su respectivo contenido; además. las notas tansingulares que concurren en las Empresas que realizan estasactividades .hacen innecesario establecer d{>jiniciones precisasy detalladas acerca de las _unidades económicas destinatariasde estas normas de adaptación.

Conviene hacer un repaso muy somero sobre el contenidodel cuadro d's cuentas.. Mediante el· examen del mismo podráobservarse que nO se introducen modificaciones importantesen estas normas de adaptación las cuales conservan la mayorparte de las cUentas del Plan General de Contabilidad.

Tiene int€rés señalar que el grupo 3 -.existencias.- quedaprácticamente abierto para. qU(l' los profesionales y expertos-respetando siempre la estructura del Plan General- lo des~arrollen y ajusten en a.rmonía. con las clases de prod.uctoo ocon las lineas: de producción de t;ada Empresa y segun con~

venga, a las necesidades de geStión. . .Igualmente CQnviene, .1ndic&rque la información caractens~

tire de losgTUpoS 6 Y 7. CUya síntesis es la cuenta de explo.tación. pódrá enriquecerse muy notablElmente con el. ~po 9,recíentemente aprobado. del ~lan General de Contablhdad. Enel contexto de estas ideas el Instituto recomienda 8 los órganos dé, d~isión y a 1011 profesionales y expertos de las Em~presas interesadas la. aplicación en cuanto sea posible del te~ferido grupo 9. .

Como .observación se d.ebe seftalar que algunos ~ritenosintroduCidos en normas de adaptación aprobadas con anteriorldad--se incluyen- -también--en-}M -pn:sentes- -f.o). -

(*) Normas de adaptacIón del PGC a las Empresas eléctricas. Normaa de adaptación a la.s Empresu siderurgicas y de ac&r~ "pedales.

2676 4 feorero 1980 B. O. del E.-Núm. 30

PRIMERA PARTE

Cuad~ de cuentas

Nota: Las cuentas especificas del sector y aquellas otrasque se i!'trod~lCen en las presentes normas de adaptacién, notigurand:J-en el Plan General de Contabilidad 3.2..U2.cnb

con el signo {.J.GRUPO 1

Financiación básica

Comprende los recursos obtenidos por la Empresa destinados, en general. a finandar el activo permanente y a cubrirun margen razonable del circulante. El· contenido de este gru·po se define por el destino de los recursos.10. Capital.

100. Capital social.

1000. Capital ordinario.1001. Capital preferente.1002. Capital con derechos restringidos.

103. Capital amortizado.

11. Res,ervas.110. Prima de emisión de. acciones.111•. Plusvalia por revalorización de activo.113. Reservas legales.

1130. Reserva legal {art. 106 de la L. S. AJ.US. Reservas estatutarias.116. Reservas voluntarias.

1160. Reservas ordinarias.1161. Reservas para amortizar obligaciones.1162. Reservas por obligaciones amortizadas.1183. Reservas para regularización de dividendos.1164. Reservas para renovación de inmovilizaciones.

12. Previsiones.120. Para riesgos.121. Para diferencias de cambio.123. Autoseguro~123. Por aceleración de amortizaciones.125. ~ Por prima de amortización de obligaciones y bonos (-J.

129. Foncic:.··de·previsión social (-J.

13. Resultados pendientes de apltcación.130. Remanente.131. Resultado negativo del ejercicio 19.••132. Resultado negativo del ejercicio 19.••

14. Subvencione, en capital.140. Subvenciones oficiales.141. Otras subvenciones.

15. Empr;éstitos.150. ObEgaciones y bonos simples.151. Obligaciones y bonos simples convertibles.152. Obligaciones y bonos garBT'ti:l'ldos153. Obligaciones y bonos g(lrf\nti"!;",.t,,~ r' r ··tibles.

18. Pr~stamos recibtdos y otros dlfbitol a Emprescu cid grupo.

160. Préstamos a plazo largo.

1600. Empresa A..lMl. Empresa B.

181. Préstamos a plazo medio.162. Préstamos a plazo corto.163. Anticipos {.J. ,lBS. Acreedores a plazo largo.

1850. BmprefJa A.1661. EmprE!S& B.

16fJ. Acreedores a plazo medio.167. Acreedores a plazo corto.

11. Préstamo. recibid<n y otro. cUbitos G Empresa, fuera delgrupO. .

170. Préstamos a plazo largo.

i700. 'De Bancos oficieles.1701. De Bancos pnvados.1702. De Organismos ofida-fes.1703. De Entidades privarlas1706. De Organismos IntprnaclOnales.1708. De Bancos • Instituciones financieras extran·

jeras.

Así, en ')1 plano financiero se resuelve el problema. de la cir a que tales' Empresas formu!en sus cupntas anuales conprima de emcrtización de obligaciones y bonos con opción de· un contenido suficiente para responder cumplidamente a lascOn\'('csión. Para este caso se habilit'\ la cuenta 123, cuyo obje4 demandas de tos dtstintos age:ntes económicos y para perfec~

ta es contabilizar las dotaciones anuales que las Empresas - . cionar las estadística,; nacionales.destinen a satisfacer la -citada prima cuando los titulares dedichas obligactones y bonos no ejerciten la referida opción.

En el plano económico se depuran los flujos producidos porlas ventas. estableciendo que éstas se contabilizarAn por elneto de factura. sín incluir, por tanto. el Impuesto sobre elTráfico de las Empresas ni el de Lujo, que se abonarán dlrec·tamente a la cuenta 474.

De acuerdo corn las práctlcaa y recomendacIones internaci~nales, el Instituto de Planificación Contable siente una granpreocupación por conseguir que las cuentas anuales sean laexpresión de la imagen fiel del patrimonio de la Empresa,de su situación financiera y de sus resultados. Conforme aeste modo de pensar. el Instituto trata de evitar interferenclasde elementos extra:fios a los que condicionan el igor comorequisito básico de la información contable que produce laaplicación de un modelo muy cuidado como es el Plan Generalde Contabilidad. Plameada la cuestión en el plano fiscal. seobserva que los auteres del citado texto sintieron idénticapreocupación. como muy bien puede advertirse con la lecturadel apartado 8 de la introducdón del Plan General. De esteapartado son los siguientes párra'os, que por su actualidad einterés se reproducen; a continuación:

•Es importante comentar las ir.terrelaciones que lógicamente se producen entre el Plan General de ContabiW!ad y nuestralegislación fIscal. La Comisión no tiene inconveniente en de·clarar que este punto fue uno de los estudiados más a fondo,Ante todo. ha de quedar claro que el Plan no es fiscal. Susob1etivos, como más adelante se U"eri. son predominantementeeconómicos. Es cierto que en el Plan figuran uná serie decuentas de naturaleza especifica. fiscal. Tal es el caso, porcitar algunas, ,de la previsión para inversiones, la reserva deexportación. la reserva por prima de emisión de acciones, etc.Pero el hecho de su inclusión en el· Plan responde. exclusivamente, a la necesidad de abrir vías adecuadas para que laEmpre!'a contabilice ciertas apereciones cumpliendo las dispo,siciones fiscales establecidas al efecto.

Es de advertir que la proliferación de tales cuentas, acen·tuada desde hace algunos aftos, 7 la falta de criterios homo·géneos que se observan en las normas que regulan el funcionamiento de las mismas, puede conducir a efectos contrariosa los que se persiguen al establecerlas: es decir: 'a oscurecerla información que suministra la contabilidad externa. La Comisión hubiera deseado realizar una revisión de las cuentasde naturale~a fiscal actualmente vigentes. Pero el hecho deque en algunos casos estén establecidas por Ley le han impe-dido llevar a cabo este trabajo._ .

Pues bien, durante los Íl1Umos a:fios el número de cuentasfisgales se ha incrementado y todo hace prever razonablemente que la tendencia aún continuará. Por eso-o el Instituto dePlanificación Contable ha considerado que es prefertble noinc1uir explícitamente en las normas de adaptación que for.mula -como es el caso de las pre'l:entes- las: referidas cuentasfiscales. Es decir. las CUE'ntas establecidas en reglamentacionescon el obieto generalmente de contabilizar inversiones o mate~

rializaciones de dotaciones exen!u o protegidas de algl1n modopor la legalidad tributaria. Este punto d9 vista compr~ndetambién las diversas cuentas establecidas con motivo de regularizaciones de balances autorizadas, así como los distintosfondos de previsión y de reservss si concurren en ellos losrequisitos citados.

La aceptación del criterio somer&mente eXpuesto supone unbuen avance en el contexto de nuestra planificación contable·la información de las cuentas anuales se enriquece por eihecho de alcanzar niveles mis elevados de caUdad; y si estoes importante valortldo en el mercado nacional su slJmifica·ción es aún mayor al proyectarse en el plano' internacional,puesto que pronto habrá que hacer frente al problema de armonizar nuestras normas y nuestras prácticas contables con lacuarta directriz de la CEE. aprobada por el Consejo de lasComunidades el 25 de JuUo de 1978. . .

En fin, esta toma de postura por parte del Instituto noori~na dificultad alguna para laa Empresas. Cuando 6stasdeban aplicar cuentas fiscales .. atendrán a las dl~poslcionesconcretas de las propias reglamentaciones. La nextblItdad delPlan General de Contabilidad ofrece soluciones óptimas paralos distintos supuestos que -puedan presentarse. siendo tareade profesionales y erpertos la ubicadón de cada una de lascuentas fiscales que havan de abrtne en el grupo que lógicamente corraspenda en armonía C'OD las líneas que dlbu1an laestructura del cuadro de cuent&t. La utilización del «TUPO Ocon las cuentas que figuran en algunas normas de adaptaci6n,como es el caso de Empresaa el4ctricas y el de sfderilrgicas,permitirá resolver de modo simpl1ftcado buen n(¡mero de cues·tiones

Adaptado el Plan General de Contabilidad a las especialescaracterísticas de la Indm!ltria de fabricadfln de 8ufrfm(lviles.el Instituto de Planificación Contable tiene lA "E'I'711rirln,4 de quelas Empl"esas Intp.1"r'sadas van a disponer de un tnc:t"'lml'lntomuy útH para su propia gestión /".demu la Información normalizada que ,e obtiene con la aplicación'del Plan va a condu.

B. O. Gel K-Núm. 30 4 Ceorero IMÓ 2877

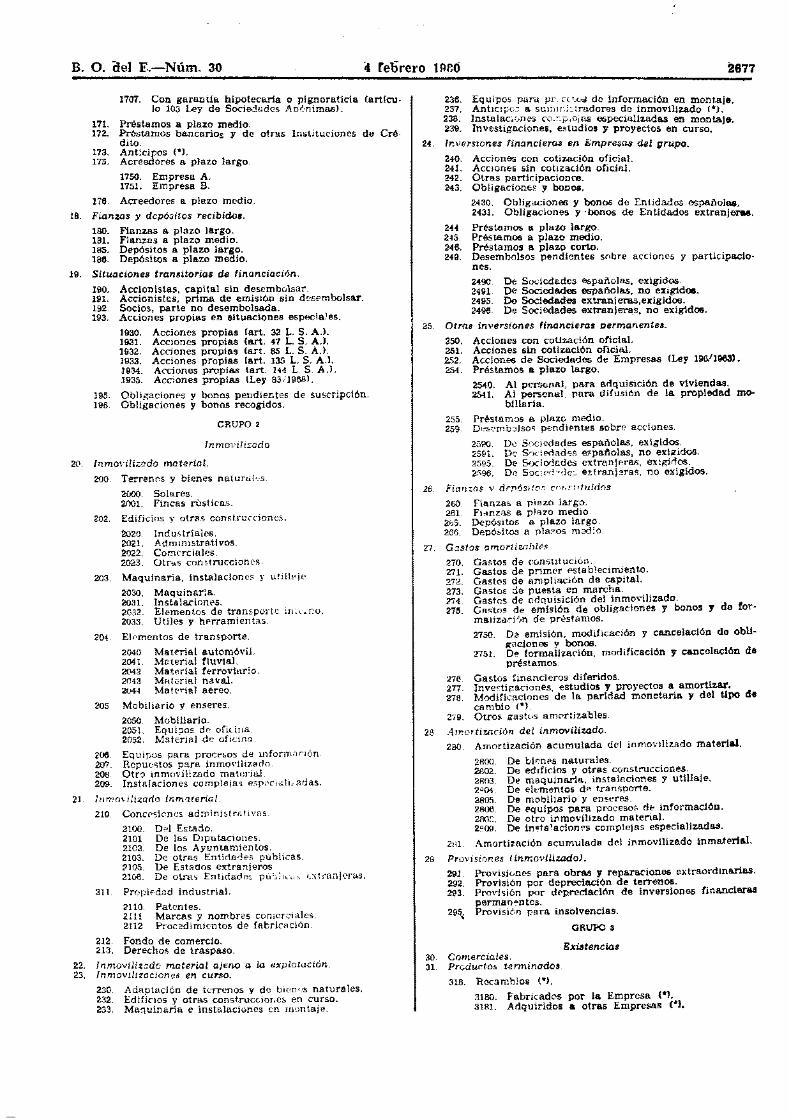

1707. Con garantia hipotecaria o pignoraticia (artículo 103 Ley de Socied.,aacs Anónimas).

171. Préstamos a plazo medio.172. Préstamos bancarios y de otras Instituciones de eré

dHo.173. Anticipos (*).175. Acreedores a plazo largo.

1750. Empresa A.1751. Empresa B.

176. Acreedores 8. plazo medio.

18. Fianzas y depósitos recibido•.

180. Fianzas a plazo largo.181. Fianzas a plazo medio.185. Depósitos a plazo Jargo.186. Depósitos a plazo mecHo.

19. Situaciones transitorias de financiación.

190. Accionistas. capital sin desembolsar.191. Accionistas, prima de emisión sin desembolsar.192. Socios, parte no desembolsada.193. Acciones propias en situaciones especiales,

1930. Acciones propias {arto 32 L. S. AJ.1931. Acciones propias (art. 47 1.. S. AJ.1932. Acciones propias (art. 85 L. S. A.).1933. Acciones propias (art. 135 L. S. AJ.1934. Acciones propias (art. 144 L. S. A.l.1935. Acciones propias (Ley 83í196BL

195. Obligaciones y bonos pendientes de suscripción.19S. Obligaciones y bonos recogidos.

CRUPO 2

Inmoviliz.ado

20. Inmovilizado material.

200. Terrenos y bienes naturales.

2000. Solares.2001, Fincas rusticas.

202. Edificios y otras construcciones.

~O. Industrialcs.2021. Administrativos.2022. COl!1f-rciales.2023. Otrlls construccionf's.

203. Maquinaria, instalaciones y utillpje

2030. Maquinaria.2031. Instalaciones.2032. Elementos de transporte m¡~';.r.o.

2033. Utíles y hprramientas.

204. Elementos de transporte.

2040 Materia.l automóvi1.2041. Moterlal fluvial.~2 Material ferroviario.2fJ43 MI-l.türial naval.2ú44 Mat'2rial aéreo.

205 Mobiliario V enseres.2050. Mobiliario.2OS1. Equipos dc' oficina2052. MatéTial de oficina.

206 Equipos para proCf'SOS de infornvlción.2ffl. Repu(::stos para inmovilizado.20R Otr0 inmoviE7.ado material.209. Instaladones complejas espcci2..liúl.das,

21. Jnmovilizado inm'lterial.

210 Concesicnes administrfitiYHs.

2100. Del Estado.2101 De las Diputaciones.2102. De los Ayuntamientos.2103. De otras Entidades públicas.2105. De Estados extraníeros2100. De otr-a·s Entidades pú!~]i(·,.~. edran jeras.

211. PropitSdad industriaL

2110. Patentes.2111 Marcas y nombres comerciales.2112 Proc<!dimicntos de fabricación.

212. Fondo de comercio.213. Derechos de traspaso.

22. Jnmovili:wdc material aJeno a la explotación23. Jnmovilizacícnes en curso.

230. Adaptación de terreno!> y de bicn']s naturales.232. Edificios y otras construcciones en curso.233. Maquinaria e instalaciones en montaje.

236. Equipos para pL c~<_0J de Información en montaje.231. AnhClpG::> a SUI::1lr;¡::.tradores de inmovilizado ("'L238. lnstalaci~~nas C0;~:p;OJas especializadas en montaje.239. Investigaciones. estudios y proyectos en curso.

24. Inversiones financieras en Empresas del grupo.

240. Acciones con cotización oficiaL241. AccJOnes sin cotlzadón olicial.242. Otras participacionoo.243. Obligaciones y bonos.

2430. Obligaciones y bonos de Ent.idades ,españolas.2431. Obligaciones y 'bonos de Entidades extranjeras.

244 Préstamos a plazo largo.245. Préstamos a plazo medía.246. Préstamos a plazo corto.249. Desembolsos pendiBntes sobre acciones y participacio

nes.2490. De Sociedades españolas, exigidos.2491. De Sociedades espafiolas. no exigidos.2495. Do Sociedades extranjeras.exigidoo.2496. De Sociedades extranjeras. no exigidos.

25. Otras inversiones fina·ncieras permanente6.

250. Acciones con cotización oficia1.251. Acciones sin cotIzaci6n oflciaJ..2.52. AccionE'6 de Sociedades de Empresas (Ley 196/1963).254. Préstamos a plazo largo.

2540. Al personal. para adquisición de viviendas.2541. Al persenal. para difusión de la propiedad mo

biliaria.

255. Préstamos a plazo medio.259 Desemb'Jlsos pendipnt.es sobre acciones.

2590. Dil Sociedades españolas. exigidos.2591. De S'JCíl2'd:ad<;s e:::pañolas, no exi.Q'idos.2595. De Srxierlades extranJ€ra<s, exigidos.2,"98. De SOCiF·:-!"'de::: e::tranjé!ras, no exigidos,

26 Fianzas v dpT'>ósiflé!.~ c0y;qituíd(ls

260 fianzas a p-lazo largo.261 Fianzas a plazo medio2bS. Deo6sitos a plMO la.rgo.266. Depósitos e plazos moo;o

27. Gastos amortizablP$

270. Gastos de cúnsnlucíón.271. Gastos de pl'imer establecimiento.272. Gastos de ampliación de capital.273. Gastos de puesta en marcha.274. Gastos de adquisici6n del inmovilizado.275. GR!';tos de emisión de obligaciones Y bonos y de fer

malízal"hn de préstamos.2750. D~ emisi6n. modificación y cancelaci6n de obll

IK\ciones y bonos.Z751. D~ fonnaUzBci6n, modificación y canceIacl6n de

préstamos.

278. Gastos financieros diferidos.277. Inve~tigaciones, estudios y proyectos a amortizar.278. Modificaciones de la paridad monetaria y del tipo d.e

cambio ("J.279. Otros gastos am0rtizables.

28 Amortiwcfón del inmovilizado.280. Amortización acumulada del inmovilizado material.

2800. De bif:'nes naturales.2802. De edifidos y otras construcciones.2Fl03. De maquinaria. instalaciones Y utillaje.2.J04. De E'l¡c:rrientos de transporte.MOS. De mobiliario y enseres.2806. De E'quipos para procesos de información.2OOt. De otro ir1movilíz&do material.2900. De ino;tá~aciones complejas especializadas.

2Bl Amortización acumulada del inmovilizado Inmaterial.

29 Provisiones (inmovilizado).291. Provisiúnes para obras y reparaciones extraordinarias.292. Provisión pordepreclación de terrenos.293. Provisión por driprecladhn de inversiones financieras

permanentes.295, Provisi6n para insolvencias.

GRUPO 3

Existencias30. Comercia/,es.31. Prcductos terminados.

318. Recambios ("').

3180. Fabricados por la Empresa (.,.3181. Adquiridos a otras Empresas (.J.

2678 4 febrero 1980 B. O. del E.-Núm. 30

32. Productos semitermtnados.33. Subproductos y residuo•.34. Productos y trabajOB en curso.35. Materias primas y CJuxilta.res.

350. Materias primas.355. Materlas auxiliares

36. Elementos y conjuntos incorporabZes.37. Materiales para con,umo y reposición.

370. Combustibles.311. Materiales diversos.

3710. Economatos.

372. Repuestos.

39. prQt'isiones Dor depreciación de existencias.

390. De comerciales391. De productos torminados.

3910. De productos terminados.3919. De ..stock. de recambios (*J.

392. De productos semitermlnados.394. De productos en curso.395. De materias primas y auxiliares.396. De elementos y conjuntos incorporables.397. De materiales para consumo y reposición.398. De embalajes y envases.

GRUPO 4

Acreedores y deudores por operaciones de traltco40. Proveedores

400. Proveedores.401. Empresas del grupo, cuenta de proveedores.402. Proveedores. facturas pendientes de recibir o de foro

malizar.404. Proveedores. retenciones por garantía {-J:.407. Envases a devolver a proveedores.408. Anticipos a proved.ores.409. Anticipos a Empresas del grupo, cuenta de proveedores.

4,1. Otros acrsedores

410. Acreedores dIversos

42. Efectos comerciales pasivos.

420. Efectos comerciales a pagar aceptados (*).421. Efectos comerciales a pagar notificados (*).425. Efectos comerciales a pagar aceptados, Empresas del

grupo (*).

426. Efectos comerciales a pagar notificados. Empresas delgrupo (*).

43. Clientes.

430. Clientes..f31. Empresas del grupo. cuenta de clientes.434. Clientes. retenciones por garantía (*).435. Clientes de dudoso cobro.437. Envases a devolver por clientes.438. Anticipos de cUentes.439. Anticipos de Empresas: del grupo. cuenta de clientes.

+4. Otros deudores.440. Deudores diversos.445. Deudores de dudoso cobro.

45. Efecto. comerciales activos.

450. Efectos comerciales a cobrar.455. Efectos comerciales impagados.

4e. Personal.

460. Anticipos de remuneraciones.464. Anticipos para gastos a Justificar (*).465. Remuneraciones pendientes de pago.

47. Entidades Dúblical.

470. Hacienda Pública, deudor por diversos conceptos.471. Otras Entidades públicas. deudores.472. Organismos de la Seguridad Social. deudores.475. Hacienda Pública. acrettdor por conceptos fiscales.476. Otras Entidades públicas. acreedores.477. Organismos de la Seguridad Social, acreedores.

48. A;usta8 por poriodiffcación. •

480. Pagos anticipados.481. Pagos diferidos.485. Cobros anticipados.486. Cobros diferidos.

49. Provisiones (tráfico).

490. Para insolvencias.492. Para responsabUidades.499. Para tondo de garantw (*).

GRUPO aCuentas financieras

50. Pr~stamos recibidos y otros d~bito8 a Empresas fuera delgrupo.

sao Pré3tamos a plazo corto.

5000. De Bancos oficiales.5001. De Ba..'1COS privados.5002. De Organismos ofici~lee.5003. De Entidades privadas.

5000. oe'O~g'M"ismos internacionales.·5006. De Bancos e Instituciones financieras extran

jeras.5007. Con garantía hipotecaria o pignoraticia (ar

ticulo 103 de la Ley de S. A.).

5009 .

505. Acreedores a plazo corto.

5050. Suministradores nacionales (.).5051. Suministradores extranjeros (.).

5059. Oir~s"'acreédores a plazo corto.

51. Acreedores no comerciales.510. Por intereses.

5100. De obligaciones. emisión 19..••••5101. De obligaciones, emisión 19......

5105. oe"bo;;~~'emisíón 19 .5106. De bonos. emisión 19 .

. .5109. De préstamos

51L Por obligaciones. bonos y préstamos amortizados.

5110. Oblígaclones amortizadas pendientes de reem-bolso. emisión .

5111. Obligaciones amortizadas pendientes de reem·bolso. emisión .

5115. BO~os··'~~ortizados pendientes d. reembolso.emisión

5116. Bonos amortizados pendientes d. reembolso.emisión ......

5119. Pi-é~i~~~s··vencidos pendientes de reembolso.

512. Por dIvidendos activos.513. Por acciones amortizadas.

52. Fianzas y depósitos recibidos.

520. Fianzas a plazo corto.525. Depósitos a plazo corto.

53. Inversiones financieras temporales.

530. Fondos públicos.

5300. Deuda PUblica del Estado.5301. Deuda de Diputaciones.5302. Deuda de Ayuntamientos.

5309 .

531. Otros valores de renta fija.

5310. Empresas espadolas.5311. Estados extranjeros.

5313. E~pr~w··extranJeras.

5319.

532. Acciones con cotización oficial.

5320. Empresas españolas.

. ~ ~ .533. Acciones sin cotización oficial.534. Préstamos a plazo corto.535. Imposiciones a plazo fijo.539. Desembolsos pendientes sobre acciones.

5390. De sociedades espadolas. exigidos.5391. De Sociedades españolas. no exigidos.

5396. :De'Sócled~es extranjeras. exigidos.5396. De Sociedades extranJeras. no exigidOS.

5399•••••••••••••••••••

54. Ftcmzas Y depósitos con.tttuidcn.

540. Fianzas a plazo corto.545. DepOsitos a plazo corto.

B. O. del R-Núm. 30 4 febrero lGBO 2679

SS. Otras cuentas no bancari<u.5S0. Con Empresas del grupo. CU6'Iltas corrientes.551. Con socios y administradores. cuentas corrientes.

555. iiart1du··:POO.dientes de aplicación.556. Diferencias d.e valoración en moneda .exuéUljera ("'>'

.................•559. Dividendo activo a cuenta..

56. Deudores no comerciales ("').

560. Deudores no comerciales ("'),

57. Tesorería.

570. Caja, pesetas..571. Caia. moneda extranjera.."i72. Bancos e Institudones de crédito, elc vista, pesetas.573. Bancos e lnstitucionos de crédito, clc vis:'" moneda

extranjera574. Bancos e Instituciones de credito, cU~ntas de ahorro.

58. Aiustes por periodificaci¿n.

580. Intereses a pagar, no vencidos.58L Intereses a cobrar. no vencidos.585. Intereses pagados por anticipado.586. Intereses cobrados por anticipado.

59. Provisiones.

590. Para insolvencias.592. Para depreciación de inversiones financieras tempo·

rales.

GRUPO 8

Compras y gastos por natur,:zleza

60. Compras.

6iJO. Compras de productos comerciales {"l.

6000. Coches usados (*).6001. Recambios {"J.

eo1. Compras de matcrias primas.602. Compras de materias auxihares.603. Compras de elementos 'i conjuntos incorporables.604. Compras de materiales para consumo y rep,-!sición.605. Trabajos a incorporar a la producción de la Empre

58 {*J.606. Compras de embalajes.607. Compras de envases.6:::8. Devoluciones de compras.609. .Rappels.. por compras.

61. Gastos de personal.

610. Sueldos y salarios.

flOO. Remuneraciones fijas.6101. Remuneraciones ev.~ntuales.

6EJ2. Gastos de viaje.

616. Transporte del personaL

6160. Servicio propio.6161. Servicio de otras Empresas.

617. S¡~guIidad Social a cargo de la Empresa.618. Otros gastos sociales.

61BO. Jubilaciones y pensiones.6181. Comedores.6182. Economatos.

62. Gastos financieros.

620. De ampliación de capital.621. De emisión. modificación y cancelación de obligacio·

nes y bonos.622. De formalización, modificaci6n y cancelación de prés.

tamos623. Intereses. primas y gastos derivados de obligaciones

y bonos.62(. Intereses de préstamos.625. IntereSes y gastos por descuentos de efectos (*).626. Descup.ntos sobre ventas por pronto pago.628. Diferencias negativas en moneda extranjera (.).629. Otros gastos financieros.

63. Tributos.

630. Tributos.

6300. Tributo A..6301. Tributo B.

64. Trabajos. summistros y servicios exteriore•.

640. ArrendamJentos.641. Reparaciones y conservación.642. Suministros.643. Cá.nones.

644. Remuneraciones a agentes mediadoros indep(;nult.mtes.645. Trabaíos y servicios realízados por terceros.646. Primas de seguros.647. Garantias (exteriores) (*).

65. Transporte:; y fletes.

650. Transportes y fletes de compras.651. Transportes y fletes de ventas.652. Otros transportes y fletes.

66. Gastos diversos.

660. Material de oficina.661. Comunicaciones.664. JUrídiCOS, contenciosoa.665. Servicios auxiliares.669. Otros gastos .

67. Publicidad y propaganda (.).

670. PubliCIdad (*J.671. Propaganda ("J.672. RelaclUnes públicas.

68. Dotaciones del eJercicio para amortizacione•.680. Amortización del inmovHizadc material.

6üQ{). De bienes naturales.6802. De edificios y otras construcciones.6803. De maqumaria. instalaciones y utillaje.6BOi. De elementos de transportes.6005. De mobiliario y en.ser~.

6800. De equipos para procesos de información.6807. De repu~stos para inmovilizado.6B08. De otro tnmovil izado material.B8Ce. De instalaciones complejas especialiudas.

681. Amortización del inmovilizado inmaterial.

6810. De concesiones administrativas.6811. De propiedad industriai

687. Amortización de gastos.

6870. De gastos de constitución.687!. De gastos de primer establecimiento.6878. De modificaciones de la paridad monetaria '1

del tipo de cambio (*J.

69. Dotaciones a las provisiones.

691. Dotación a provisiones para obras y reparaciones ex·traordinarias.

6910. Obra o reparación A.6911. Obra o reparación B.

693. Dotación a la provi~ión para insolvencias.

tl930. Por insolvencias ..lel grupo 2.592:1. Por insolvenCias del grupo 4.6932. Por insolvencias del grupo 5.

695. Dotación a la provisión para responsabilidadea.899. DotaCión a la provisión para fondo de garantíAS ,.).

GRUPO 7

Ventas e ingresos por naturaleza

70. Ventas.700. Ventas de vehículos (*l.701. Ventas de recambios (*l.

707. ·.i:i~~~~~·~t~~ especiales sobre ventas (*).708. Devoluciones de ventas.709. ..Rnppels.. sobre ventas.

71. Venta de subproductos y residuos.73. Ingresos accesorios a la explotación.

730. Por prestación de servicios al personal.132. Comisiones.133. Desgravación fiscal a la exportación (*),735. Prestación de servicios diversos.738. Otros ingresos.

7300. Arrendamientos.7381. Premio de retención.7382. Devoluciones de impuestos.

74. Ingresos fi.nancieros.

740. De acciones y participacione.s de Empresas del grupo.741. De obligaciones, bonOl!l Y préstamos a cargo de Em~

presas del grupo.742. De otras inversiones financieras permanentes.743. De inversiones financieras temporales.

746. D~;;~;;~'~~' sobre compras por pronto pago.741. Otros iDgresOS financieros.748. Diferencias positivas en moneda extranjera (-J.

75. Subvenciones a la explotación..

2680. ..::4~~e:b:::·r~e:r~o~19:::8:0:..... .;;8;,;..,.;0:;.;,.• ..:d;,;:e,;;.I..:E:,;.......;N;,...:Q::;m.......;.;30

76. TrobCljos realizados por la Empres-Q para !u inmovilizado.

760. Para inmovilizado material.761. Para inmovilizado inmaterial.763. Para inmovilizaciones en curso.767. Para establecimiento y puesta en marcha.768. Para otros conceptos.

79. Provisiones aplicadas o. su finalidad.

791. Reparaciones extraordinarias cubiertas con provisio+

793. r::;lvencias cubiertas con provisiones.795. Resoonsabilidades cubiertas con provisiones.799. Fondo de gara.ntías cubierto con previsiones (*).

GRUPO 8

80. E.'tplotación.

82. Re!w!tados extraordinarios.

820. Resultados extraordinarios.

8200. Por ventas de inmovilizado mat«rial {*}.8201. Por otras causas (").

83. Resultados de la cartera de valores.

830. Resultados de la cartera de valores.

8300. Por enajenación de títulos y derechos de Empresas del grupo (.J.

8301. Por enajenación de títulos y derechos de Em~

presas fuera del grupo (.J.

89. Pérdidas y ganancias.

GRUPO o

Cuentas de orden V especia le.

OO. Valores recibidos en garantla.

000. Valores en garantía, de administradores.001. Valores en garantia, de empleados.002. Valores en garantía, de contratistas y suministrado-

res005 Garantía, de administradores.006. Garantfa, de empleados.007. Garantfa, de contratistas y suministradores.

01. Valores entregados en garantla.

010. GaranUa. por administración.011. Garantfa, por contratos de obras, servicios y sumi~

nistros.015. Valores en garantia, por administración.016. Valores en garantía, por contratos de obras, servicios

y suministros.

02. Riesgo por descuento de efectos comerciale•.

020. Efectos descontados pendIentes de vencimiento.025. Riesgo por efectos descontados.

03. Avales recibidos en garantta (·l.

030. Avales recibidos (.J.035. Avalistas (.J,

04. Avales concedido, en garantta {*J.

040. Avalados {.J.045. Avales concedidos (.J.

M. Descuento comercial no utilizado (.J.

OSO. Descuento comercial disponible (.).055. Límite descuento comercial no utilizado (*).

SEGUNDA PARTE

Definiciones y relaciones contables

Contiene únicamente las delln1ciones y relaciones contablesde las cuentas no incluidas en el Plu General de Contabilidad,bien por ser especificas de la Industria de fabricación de autom6viles, bien por motivaciones financieras o como pormeno.nzación de la infonnación.

En consecuencia, las definiciones y relaciones contables d ...las demAs cuentas son las que figuran en el citado texto, salvoen los puntos que lógicamente resulten modificados en virtudde lo que disponen las presentes normas de adaptación.

GRUPO 1

Ftnanctact6n bdÁCG

Comprende los recursos obtenidos por la Empresa desUnados, 8J) general, a financiar el activo permanente!. a cubrir UDmargen razonable del circulante. El contenido e este ¡rupose define por el destino de loa recursos,

12. Previsiones

125. Por prima de amortización de obligaciones y bonos {"')

Dotaciones a esta cuenta en el caso de empréstitos en qU¡lno sea posible determinar inicialmente el importe qUe la Empresa habré. de satisfacer por el concepto de pnma de reembolso.

Su movimiento es el siguiente:Se abonará por las dotaciones anuales. (estimadas con cr~te.

rlos lógicos. apoyados en la propia evolUCIón de los empréstitosdentro del marco de sus condIciones de emisión), con cargoa la 623 -interesas de obligaciones y de bonos- y se cargarácon motivo del deveng;) de las primas.

Una. vez exttng\.tidos 10$ res~ctivos empréstitos. el remsmente que pudiera existir en la cuenta 125 se abonara a la 820-resultados extraordinarios.

129. Fondo de previsión social {*l.

Dotaciones para atender a p1Jmes especiales en beneficiodel personal de la Empresa.

Su movimiento es análogo al de las cuentas 120/121 del PlanGeneral de Contabílicad.

16. Préstamos recibidos y otros débitos a Empresas del grupo

163. Anticipos {.}.

Los obtenidos por este cono'pto en su sentido estricto deotras Empresas del grupo.

Figurará en el pasivo del balance.Su movimiento es análogo al de la cuenta 160.

17. Prestamos recibtdos y otros debitos a Empresas fueradel grupo

173 Anticipos {*}.

Los obtenidos por este concepto en su sentido estricto deotras Empresas fuera del grupo

Figurará en el pasivo del balance.Su movimiento es análogo al de la cuenta 170.

GRUPO 2

Inmovilizado

Elementos patrImoniales que constItuyen las inversionespermanentes de la Empresa, y gastos realizados con imputación diferida.

23. inmovilizaciones en CUrSo

237. Anticipos a suministradores de inmovilizado (.>..,

Anticipos a suministradores de inmovilizado, cuando noproceda cargarlos directamente a las restantes cuentas de estesubgrupo.

Figurará en el activo del balance.Su movimiento es el siguiente:Se cargará cuando nazca la obligación de hacer el anticipo.

con abono generalmente a cuentas del grupo 5, y se abonarácuando aqúél se formalice. con cargo a los subgrupos 20 Ó 23,según proceda.

27. Gastos amortizables

278. Modificaciones de la paridad monetaria y del tipo decambio {·l.

Esta cuenta se destina a registrar las modificaciones de laparidad monetaria y las variaciones sustanciales que se produzcan en el tipo de cambio cuando la Empresa opte por suamortización. parcial o total, en ejercicios futuros a aquel enque hayan- tenido lugar dicnas modificaciones y vanaclones.También se utilizará esta cuenta en el caso de disposición legalque establezca el mismo criterio para amortizar las referidasmodificaciones y variadones.

La cuenta 278 se desarrollarA necesariamente en las de cuatro, cinco o más cifras que sean precisas para contabilizarseparadamente las distintas modificaciones y variaciones alu~

didas (por eJemplo, la cuenta establecida por la Orden delMinisterio de Hacienda de 14 de enero de 1978). as1 como laparte de las mismas que corresponda a los diferentes saldoscomerciales o financieros afectados.

Para amortizar anualmente el saldo de esta cuenta se aplicarán criterios razonables. No obstante, el periodo de amortl·zación de los componentes del citado saldo no podrá excederdel ejercicio en que venzan los respectivos créditos o deudas.

Figuraré. en el activo del balance.Su movimiento es el siguiente:Se cargará, por el importe de las modificaciones y varia

ciones que se produzcan y a las cua.les les sea de aplicaciónel criterio de amortizarse en ejercicios posteriores, con abonoa la cuenta ea.

Se abouan\, por el Importe de la amortizaci6n anual, concargo a la 88'7.

Nota.-Ver la nota 2J de la cuenta 558.

B. O. ílel K-Núm. 30 4 ~eorero 1980 2681._-----------279, Otros gastos amortizables.

Los de esta naturaleza que no tengan asiento especifico en.cualquiera otra de las cuentas del sl.lbgrupo 27.

Figurará en el activo del balance.Se cargará por los gastos y quebrant.os, y se abonará, según

corresponda, a la 680 Ó 690, por los que s'I2an amortizados en elejercicio.

GRUPO 3

Existencias

Mercaderías, productos, subprnducto5 y residuos, materiasprimas y auxiliares, elementos y conjuntos incorporables otrosmaterh\lcs y embalajes y envases. •

31. Productos terminadosEn la presente adaptación se modJfica pardalrnente la defi

nición que contiene el Plan General de Contabilidad con respecto a este subgrupo, al incluir también en la cuenta 318 lOsrecambios adquiridos del exterior.

318, Recambios {*L

Piezas destinadas a la venta por el concepto indica.do, tantosí son fabricados por la Empresa como si son adquíridas enel exterior.

Figurará en el activo del balanc€'.Su movimiento es idéntico al establecido con carácter ge

neral para las dcmás Cl.lentas dcl subgrupo 21.

39_ Provisiones por depreciación de exi:>tencias

391. De prodi/ctos tznninodos.

Se incluye como desarrollo la cuenta 3G19.

GRUPO 4

Acreedores y d •.'udores por operaciOllt'¡; de trárlco

Cuentas pcr:o,.:;nd\(>s y e1'cctcs comerc~r·¡Jf'S a(\i';os y p .si\'osque tü~nen su orig~n en el tr{(f.i.cQ de la Empresa,

40. Proveedores

401 Proveedores, retenciolles por garo.l1lia {"J.

Retenciones a proveedores. Normalmente consistirán pn unporcentaje sobre el importe de la factura o del contrato COi1-esponóiente, a reserva de que se cumplan determinada~ condi-dones. .

Figurara en el pasivo del balance.Su movimiento es el siguientr~:

al Se abonará por la retención realizada, con cargo a lacuenta 4.00.

bl Se carg:trá por las entregas gf>nen'llmente en efectivo alos proveedores, con abono a cuentas del grupo 5 o a otrasque puedan corresponder.

42. Efectos comercia les pasivos

420. Efectos comerciales a pagar Qcspudos (*J.

Giros a cargo de la Empr<:Ea y ftCf·ptado.s por ést;:¡ con 00-gen en operacione~ .de tráflcQ.

Figurará en el paslvo del bala:1ce.Su movimiento es el síguiente:

al Se abonará cuando la Empre,a acepte el efecto, concargo, generalmentE;. a IRS cucntas 400 Ó 410.

bJ Se cargará por el pago de los efectos, con abono a lascuentas que correspondan del grupo 5.

Nota.-La Empresa podrá contabilizar los efectos comerciales a pagar cuando redba simple notificación de su libramiento. Para ello utilizará la cuenta 421 -efectos comercialesa pagar notificadcs-. cuyo moviffiiento es similar al de la 420,sí bien con referencia a este tipo de efectos.

425. Efectos comerciales a pagar aceptados, Empresas delgrupo (*).

Tiene el mismo contenido e ic!énticü movimicnto que lacuenta 420,

426. Efectos comerciales a pagor notificados, Empresas delgrupo (*).

Tiene el mismo contenido e idéntico movimiento que lacuenta 421.

43. Clientes

134. Clientes, retenciones por garantia (*J.

Retenciones de clientes. Normalmente consistirá en un por~centaie sobre el importe de la factura o del contrato correspon·diente, a reserva de que se cumplan determinadas cOlldíciünes.

Figura en el pa,givo del balance.Su movimiento es el siguiente:

a) Se cargará por la retención practicada, con abono ala cuenta 430.

b} Se abonarA cuando se haga efectiva dicha retendén,con cargo a cuentas del grupo 5 o a otras que pudieran corresponder.

4€, Persona1

464. Anticipos para gastos a ;ustíficar {*L

Cantidades entregadas al personal de la Empresa para su-plencia de gastos de justificación posterior.

:FIgurará en 61 activo del balance.Su mo?imiento es .el siguiente:

a) Se cargará al efectuarse la entrega con abono a cuentasuel Sllbgrupo 51. '

bl Se abonará al justificarse la entrega, con cargo a CL-cntliS del grupo 6 que correspondan y, en caso de sobrante, acuentas del subgrupo 51.

49. Provisiones ftrlificoJ

499. Para fondo de garantías (*).

Provisión destinada a la cobertura de las garantias establecidas en los respectivos contratos. por revisiones, repara·ciones y, en general, cuelquícr clase de asistencia técnicaque deba prestars~.a los vehkulos vendidos, cuando los ga~tos

que todo esto ongme sean de cargo de la Empresa y realizados por terceros.

Figurará en el pasivo del balance_Su movimiento es el siguiente.

al Se abonará- por las cantid;:,des caJculad3.s con crit0!'iosracionales destinadas a la cubertura de las pre::;w,ciones indicadc:.s, con cargo a la cuenta C99 -dotación a la provisiénpara fondo de gl'l.ranCas (*L

bl Se cargara norme.lmente cuando la provisión se apliqueal objeto para el cual se constituye, con abono a las cuentasq ue {;orf(o~pond.&n du los grupos 4 Ó 5.

En el ca<;o de que al finalizar el ejercicio las dotacionr'sacur:.1Uh'~Ja" en la. cuenta 41?9 excedan del importe rBdor,;:dmEnte, c:+.vlado de las coberturas pendientes, se praC[¡Caréila n:(·t::I': rjC';6n que procpda, utilizando p~1.ra ello la cuenta 793-fondo d'2 garantías cubierto con 'provisiones (*).

GRVPO [,

Cuentos financieTUs

Acreedores y deudores a plazo corto. por opel'aciol1('s aJenasal trdfic.o. y n,cdíos líquidos disponibles.

55. Otras cuentas no bancarias

556. Diferellcias de valoración en moneda extranjera (*).

Esta cuenta se destina a registrar las diferencias negalivasque se produzcan por aplJcación de los párrafos 1J }' 3) delapartado V tmoneda extranjera} de los criterios valorativoscOiltenídos en la IV parte de esk-.s nonnas de adapt.ación.

Generalmente se cargará por el importe de las diferenciasnegath'as indicadas en el momento en que se produzcan y seabonara al final del ejercicio:

a} Por la parte que razonab¡emrnte la Empresa considaeque debe atribuirse al mismo ejercicio en que se produjeronI~s rof-eridas diferencias, con cargo a la cuenta 628.

b) Por el saldo que quede pendiente cuando la Empresaopte por su amortización en ejercicios posteriores, con car;;üa la cuenta 278.

Normalmente la cuenta 556 no figurará en el balance.

Not:,¡s,~l.· Si en el momento de producirse las diferenciasn::,w:nivas acabadas de e:,-poner, la Empresa decidiera la amortización de las mismas, total o parcial, en ejercicios posteriores, no será necesario abrir la cuenta 556. En tal caso, seutilizarán directamente las cuentas 278 y 828

2." En el caso de diferencias positivas producidR~ p;)r elmismo motí\'o indicado en la cuenta anterior, se abrira la 557(diferencias de valoración en moneda extranjeraJ. En tal casoy para establecer la necesaria distinción, se añadirán los términos megativas. a la 556 y "positivas. a la 557.

El movimiento de la cuenta 557 es inverso al de la 556,como se desprende del diferente contenido de una y otra.

La Empresa podrá optar por conservar el saldo. ~e la cuenta 557 hasta el vencimiento de los débitos y Cn'ldltos a quecorresponda.

56. Deudores no comerciales (*)

Saldos con origen en las .inversiones financieras c~:mtabiJ~zadas en los grupos 2 y 5 hntereses, préstamos venCIdoS, dlvidendos activos pendientes de cobro y acciones amortIzadasen las mismas condiciones). .

El subgrupo 56 se desarrollará en las cuentas de tres CIfras que la Empresa considere conveniente abrir,

En el cuadro de cuentas de las presentes normas de adaptación figura únicamente la euenta 560 (deudores no comerciales) (*), que está. destinada a contabilizar globalmente lasoperaciones expresadas más arriba.

2682 4 febrero 19&0 B. O. dej E.-NÚm. 30

GñUPO 6

Compras y qastos por naturaleza

Aprovj.sío!l"Hnientos en mercaderías y demas bienes adqui~ridos por la Empresa para. revenderlos. bien be8 sin alterarsu forma o sustancia o previo sometimiento a procesos industriales de ada.ptación. transfonnación o con~trU(tió!l; comprende también, c1a<;iricados pOr naturaleza. los demás gastosconsidemdos como de la explotación.

60. Compras

600. Compras de productos comerciales (-).

Importe de las adquisiciones de bienes destinados. sin tron5rot'mar. a la venta, tales como coches usados y recambios.

Los motivos de cargo y abono son los mismos que figuranen las cuentas 600/607 del Plan General de Contabilidad.

605. Trabajos a incorporar a la producción de la Fmpresa (·l.

Importe de los trabajos que, fonnando parte del procesode producción propia, se encargan a Empresas ajenas cuandoen dichos trabajos concurren las características propias delproveedor.

Los motivos de cargo y abono son los mismos que figuranen las cuentas 600/607 del Plan General de Contabilidad.

62. Gastos financieros

628. Difer~nc¡as negativas en. moneda extranjera (-J.

El contenido de esta cuenta y su movimiento están parcialmente indicados en la 556.

AdamáB, la cuenta 628 se cargarA en los supuesto! previstosen el pé.rrafo 2) del apartado V (moneda extranjera) de loscriterios valorativos contenIdos en la IV partr. de estas normasde adaptación.

84. Trabajos, suministros y servicios exteriores

647. Garantias (s%terwres) (-).

Reparaciones efectuadas por terceros en ios vehículos uotros productos propios del sector vendidos por la Empresa.cuando el importe de dichas reparaciones sea de cargo de ésta.

El movimiento de esta cuenta es el que se establece concarácter general para el subgrupo M del PGC.

67. Publicidad Y propaganda (-)

670. Publicidad (.).671. Propaganda (-).

Destinadas a contabilizar los gastos que indican sus res·pectivas denominaciones.

Los motivos de cargo son, en general, los establecidos enel subgrupo 82-

Nonnalmente, las cuentas 670/871 se abonarin al cierre delejercicio, con cargo a la 800 (explotación).

69. Dotaciones- a las- proviswne.f

699. Dotación a la prov~ión para. fondo de gara.ntías {.}.El movimiento de la cuenta 699 queda indicado en la 499.

GRUPO 1

Ventas e ingresos- por naturaleza.

Enajenación de bienes y prestación de servicios que sonobleto del tráfico de la Empresa; comprende también, clasificados por naturaleza. los demás ingresos considerado,; comode la explotación.

70. Ventas

700. VentQ.l de vehtculoa (.).701. Ventas de recambios (.).

Estas cuentas. como cualesquiera otras que la Empresa deseeincorporar en el presente subgrupo, tienen idéntico objeto. conrespecto al sector, que las cuentas 700/707 del Plan Generalde Contabilidad..

No obstante, como excepeión le tendri presente 10 siguiente:,Las Empresas registrari.n en estas cuentas el importe neto defactura. es decir. sin incluir el Impuesto sobre el TréJico deEmpresas o, en su caso, el de Lulo. Estos impuestos se contabilizarán directamente en la cuenta 475.

El movimiento de las cuentas 7001701 es, pues, el indicadoen dicho texto.707. Descuent08 elpfICtale. ,obr. ventQ.I (*).

Descuentos generalmente concedidOl por promoción de ven.tas o por otros motivo. de Upo comercial especfficos cuandopor sus caracterfsticas no proceda BU contabllizaci6D en laforma que se establece en la regla segunda del IUb~po 10d~ PGC. .

Cuando d1cbos descuentos ret'man las caracterlsticas de loa-rappels. 88 contabilizarán en 1& euenta 70t de dicho tenG.

73. Ingresos accesorios a la explotación.

733. Desgravl1ción· fiscal a la Rxportación (-).

Ir.:gresos obtenidos por tal concepto, corrp-spondiente a las~xportaciones efectuadas.

Se abonará por el importe de los ingresos con cargo a lacuenta 470, o a las del subgrupo 57, según proceda.

74. Ingresos flr¡anderos

748. Diferencias posith'cs en moneda extran;era (-1.

Su contenido y movimiento están parcialmente indicados enla cota 2) de la cuenta ~58.

Además, la CUenta 748 se abonará en los supuestos previstosen el párrafo 21 del apartado V (moneda extranjera) de loscriterios va)cr~tivos contenidos en la IV parte de estas normasde adaptación.

79. ProvisiOnes aplicadas el su finalidad

799 Fondo de garantías cubiertos con provi.siones (.).

El movimiento de la cuenta 798 queda indicado en la 499.

CRUPO o

Cuentas de orden )1 especiales

Comprende. tal y como indica 91 titulo, las de orden y lasesoecialcs; estas últimas se destinan a contabilizar dertosháchos. situaciones o circunstancias que de suyo no alteran laexpresión contable del patrimonio de la Empresa ni modificanla sttuación financiE'ra de la misma.

Cumplen. pues. la función de adicionar una informaciónimportante que, en ciertos casos, es hasta legalmente necesaria. ayud<tndo siempre a conocer más profundamente el contenido de las cuentas anuales.

03. Avales recibidos en garantía (.-¡

030. Avales recibidos (-).035. Avalistas (.)'

030. Avales recibidos (.)'

Avales constituidos & favor de lfl Empresa como garantíadel cumplimiento de obligaciones a favor de la misma.

Figurara en el lado del active. del balance, bajo la rubricagenérica de .Cuentas de orden y especialesa.

Su movimiento es el siguiente:

a) Se cargará con motivo de la. obtención del aval. conlibono a la cuenta 035.

b) Se abonará por la cancelación del mismo, con cargo& la citada 035.

025. Avalistas (-J.Contrapartida de la 030.Figurará en el lado del pasivo del balance, bajo la rúbrica

gel"érica de ..Cuentas de orden y espp.ciales-.Su movimiento queda descrito en la cuenta 030.

04. Avales concedtdos en garantia (.)

040. Avalados (-).045. Avales concedidos (-).040. Avalados (-l.

Contrapartida de la 045.Figurará en el lado del activo del balance, bajo la rúbrica

genérica de -Cuentas de- orden 11 eSp€ciales,..Su movimiento es el siguientf!~

al Se cargará con motivo de la- concesión del aval, conabono a 1& cuenta 045.

bl Se abonará por la cancelación del mismo. con cargo a lacitada 045.

045. Ayales concedidos (*).

Avales con:,;tituidos por la Empresa como garantla del cumplfmiento de obligaciones a favor de terceros.

FigurarA en el lado del pasivo del balance, bajo la rúbrica,enérica de -Cuentas de orden y especiales,..

Su movimiento queda descrito en la cuenta 040.

OS. Descuento comerclal 110 utilizado (.)050. Descuento comerctal dtsponibl, (.).

Recoge el importe del descuento comercial en Bancos oInlótituciones de crédito disponible y no utillzado.

Figurará en el lado del activo del balance, balo la rúbricagenérica de ..Cuentas de orden y especialesa.

Su movimiento _ el atsulontc:

a) Se cargará, siempre cqp. abono a la cuenta 055, por lossiguientes conceptos~

&1) Originariamente por el límite de descuento concedidopor loa Bancos u otras Instituciones de crédito.

a,) Por posteriores incrementos a dicho limite o por Uneasde descuento concedidas.

n. O. ael E.-Núm. 30 4 fenrero 1980 2683

TERCERA PARTE

Cuentas anuales

aal Al vencimiento de Jos efectos descontados resulten cobrados o impagados.

b) Se abonará, siempre con cargo a la cuenta 055, por Jossiguientes conceptos:

bl) Por el importe de 18 disminución del limite de descuento concedido, sea._ cualquiera la línea del mismo. por los Bancosu otras Instituciones de crédito.

b2} Por el importe de los efectos descontados.

055. Limite descuento comercia' no utilizado (*J.

Contrapartida de la cuenta 050.FIgurará en el lado del pasivo del balance, bajo la rúbrica

genérica de .Cuentas de orden y especiales,..Su movimiento queda descrito en la cuenta OSO.

INSTRUCCIONES PARA LA REDACCI0N DEL BALANCE

L Las cuentas anuales comprenden: El balance y su anexo;los estados de explotación, de resultados extraordinarios, de re·sultados de la cartera de valores y de Pérdidas y Ganancias, yel cuadro de financiamiento.

JI. Todos los documentos citados se ajustarán a los modelosincorporados a las presentes normas· de adaptación.

IJL Cuando en cumplimiento de lo preceptuado en disposiciones legales de carácter físcal las empresas vinieran obligad.:<s a incluir en su balance determinadas cuentas representativas de situaciones especificas, aplicarán. en cuanto seapD-5ible, ~l criterio contenido sobre c!ote particular en la introducción de ln.s presentes normas de adaptación.

En todo caso, las empresas expondran en el anexo un sucinto informe sobre las inversiones efectuadas o la parte de losresultados que se hubieren destinado a alguna finalidad concreta, con objeto de disfrutar de cualesquiera beneficios fiscales.

IV. El mismo criterio se observará en el supuesto de que laobligación de incluir una determinada cuenta en el balancevenga impuesta por otra disposición legal, aunque no regulematerias fiscales.

V. En el anexo se comentarán sucintamente el balance ylos documentos complementarios con objeto de facilitar al máximo Su correcta interpretación, de modo qUe permita obteneruna información clara y exacta de la situación económica yfinanciera de la Emprosa y de su desarrollo durant.e el eíercicio,

VI. Necesariamente deberá de incluirse en el anexo la información que seguidamente se especifica, de producirse duorante el ejercicio los supuestos a que aquélla se refiere:

Al 51 el diadel cierre del ejercicio se hallare en curso unaampliación de capítal, se hará constar expresamente, indicandoel número de acciones que se emitirán, su valor nominal, laprima, si se exigiere, y plazo ccnc~dido para la SUSCripción.

El Se incluira una breve explicací6n de las reglas adoptadas -según los critBrios expuestos en lfl cuarta parte del Planpa:ra la valoración df:' las diversas partidas del balance, y en elsupuesto de que no fueran las mismas que se aplícaroT'. en elejerCicio inmediato antenor se razDnarán cumplidan1E'nte losfundc:.mf:ntos de tal modificación.

el Si dentro del ejercicio se contabilizan plusvalías de eleme:ltos do2'lactivo, se indicarán las cuentas a las que han afr'ct;;tdo, loS' respectivos importes, y los moti't.'os que se han conSld~rado para llevar a efecto la opi"raci6n.

Dl Si la sociedad participa directamente, por cualquif.'r tí·tub, en pJ capitdl de o~r.:lS Empresas en porcent~je igualo f',upprior al 2.'5 -,or 10') del capital de cada una d~ ellas, incluirárelHci6n de las mismas, indicando sus domicilios. actividadesqUe ejercen. capital, los rt'!"pcclivos pOJ-cenl&.jEs de- participación y el valor teórico de las acciones resultante del últimobalance que la sociedad emisora tenga aprobado por su órganocompetente.

VIL En particular, se íncluirá en el an~xo la informaciónque a continuación se indica, referente a las cuentas que seexpresan, siempre que éstas Juzcan en el balance:

100. Capital socíal.-Tratandose de sociedades anónimas ocomanditarias por acciones, número e importe de las distintascl~se~ de acciones: Ordinarias, preferentes, con derechos restnngldos. Detallándose la estructura del capital en las compa+fi.ías colectivas y comanditarias.

113. Reservas legales.-Importe de la constituida en CUl11pli~

miento de lo dispuesto en el articulo 106 de la Ley de Sociedades Anónimas ,"o- .. pesetas.

131 y siguientes. Resultados negativos de ejercicios anteriores:

A reem-bolsar

dentro delténnino de18 meses

Pesetas

Reembolsa.blea o

convertiblesdentro deltérmtno de18 meses

Pesetas

Con vencí"miento

dentro deltérmino de

18 meses

Pesetas

Total

Total

Total

Pesetas

Pesetas

Pesetas

Obligaciones y bonos simples .. ' ...Obligaciones y bonos simples, con-

vertibles ... ,..... ", '" ...... ,.,Obligaciones y bonos con garan tía

hipotecaria , , , ,ObligaCiones y bonos convertibles

con garantía hipotecaria .Obliga.ciones y bonos con garantía

del Estado. de la Provincia o delMunic,ipi?: o con prenda de efec-tos pucllcos .., .,. '" .

Obligaciones y bonos, convertibles,con garantía del Estado, de laProvincia o del Municipio; o conprenda de efectos públicos _.0 ,..

Obligaciones y bonos con otras ga-rantías ,. '" .

Obligaciones y bonos convertiblescon otras garantías ,.

Total, igual balance .

~-============

165, ]66, 175, 176. Acreedores -Detalle:

150, 151, 152. 153. Obllgac1onea y banos en clreulactón.-Detalle por razón de la naturaleza de los empréstitos:

Préstamos a plazo largo, EmpresasdQl grupo .,' , '" .

Préstamos a plazo largo. Empresasdel grupo, con garantía hipot~ca·

ria o pignoraticia... ,..... o"

Préstamos a plazo medio, Empre-sas del grupo " '" ,

Préstamos a plazo medio. Empresas del grupo. con garantia hipotecaria o pignoraticia .. _ ..... ,

Anticipos, Empresas del grupo «.

Prestamos a plazo largo. Empresasfuera del grupo , , _..

Prestamos a plazo largo. Empr~5as

fuera del grupo, con garantía hipotecaria o pignoraticia ... ... ..,

Préstamos a plazo medio, Empresas fuera del grupo ... ... ......

Préstamos a plazo medio, Empresas fuera del grupo, con garantía hipotecaria o pignoraticia

Anticipos, Empresas fUera delgrupo

Total, igual balance ...

160. 161, 163, 170, 171, 173. Préstamos.-Detalle por su naturaleza,

Acreedores a plazo largo, Empre-SilS del grupo '0' , ••• , •••• _ ..

Acreedores n plazo medio, Empresas del grupo ...... ,... '.

Acreedores a plazo largo, Empre-sas fuera del grupo _ "

Acreedores a plazo medio, Empre·.sas fuera del grupo ... ".

Total, igual balance ...

pesetaspesetas.

AñoAño

Total, igual balance.

2884 4 febrero 1980 B. O. del E.-Núm. 30

pese·

pese-

tOO. 401, 402. f20. 421, -42&. 421 Proveedores:tu (total de las seis cuentas),

Empresas del grupo, cuenta de Proveedorestas (total de las cuentas 401. 425. 426).

En el caso de que en alguna de las cuatro cuentas agrupadas en esta rúbrica figurasen partidas con vencimiento superior a dieciocho meses, serlul desglosadas. incluyéndolas, tam·bi6n balo el concepto de Proveedores, entre las deudas a largoy medio plazo.

438, 439. Anticipos de cUentes.-Anticipos de Empresas delgrupO, cuenta de cUentes pesetas.

182 Préstamos recibidos.-Oe Empresas del grupo .pesetas.

187. SOS. 510. 511, 512, 513. 520, 525, 550, 55l.-Acreedores nocomerciales.

an. 243, 251. 252. Titulos sin cotización oficial:

Importepesetas

Acciones Empresas del grupo ... ... ... •.. ... .•• ..~ .Obligaciones y bonos Empresas del grupo ... . .Acciones Empresas fuera del grupO ...Acciones Sociedades de Empresas .,. •.•

Total. igual balance

244 245, 254. 255, Préstamos:

430, 431. Clientes.

Con vencimiento dentro del término de dieciocho meses........ pesetas (del total consignado).

Empresas del grupo, cuenta de clientes .. " .. " ... ," pesetas. delas cuajes tienen su vencimiento dentro del término dedieciocho meses.

406, 409. Anticipos a proveedores.

Anticipos a Empresas del grupo, cuentas de proveedores. pesetas.

450. 455. Efectos comerciales a cobrar.-Con vencimiento SU~

perior a dieciocho meses pesetas.

246, 534. Préstamos a plazo corto.-A Empresas del grupo .......... pesetas.

535. 540. 545, 550, 551. Otras inversiones financieras temporales:

Pesetas

Acreedores Empresas del grupo o.. o., o" o., o.. ... o.. ..,Cuentas corrientes no bancarias, Empresas del grupO.Cuentas corrientes no bancarias con socios y adminis-

tradores o •• o., o •• o••• ,. t •• o" ... o •• o., o" o ••

890. Pérdidas y ganancias.-Aplicaci6n de resultados.

O. Cuentas de orden 1 aspeelales.-Se incluyen en esta rú-brica pesetas por .Riesgos descontados•. que se ca·ITe8ponden con la cuenta -Efectos descontados pendientes devencimiento..... comprendida entre las de orden y especiales.

209. Instalaciones compleJas especializadas.-Se detallaránlu distintas unidades de este tipo.

238. Instalaciones complejas especializadas. en montaie.-Esaplicable lo Indicado en la cuenta 209.

280. Amortización acumulada del inmovilizado material.-Detalle de la amortización acumulada relativa a cada una de lascuentas del subgrupo 20 y de las respectivas dotaciones delejercicio.

281. Amortización acumulada del inmovilizado inmaterial.Detalle de la amortización acumulada relativa a cada una delas cuentas del subgrupo 21 y de las respectivas dotaciones delejercicio.

240. 243. 250. Títulos con cotización ofjelal:

(mportepesetas

A píazo largo, Empresas del grupo.A plazo medio, Empresas del J{l"Upo.A plazo largo al -personal J a Em~

presas fuera del grupo ... ... ...A pla.zo medio al personal y a Em 4

presas fuera del grupo

Total, igual balance

Pesetas

Con venci-mIento

dentro deltérmino de

18 meses

Pesetas

Total

Acciones Empresas del grupo ... ..• ... ;"Obligaciones y bonos Empresas del grupoAcciones Empresas fuera del grupo ...

Total .

Pesetaa

Cuentas corrientes no bancarias con Empresas delgrupo ", _..•.

Cuentas cClrrientes no bancarias con socios y adminis-tradores _ '"

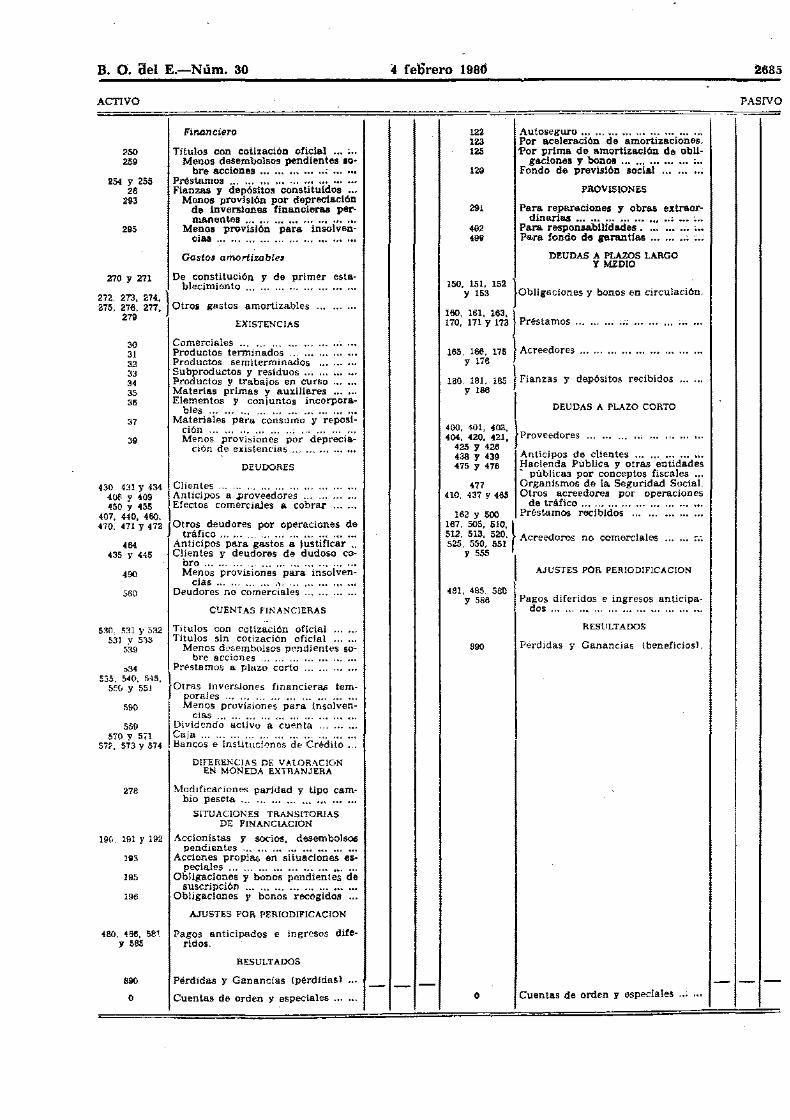

BALANCE

ACTIVO(Antes de la aplicación del saldo de Pérdidas y Ganancias)

PASIVO

20020220320<205208280

2.

210112 y 213

181

INMOVILIZADO

Material

TelTenos y bIenes naturales. ..••..Edificios y otras construcciones ...Maquinaria, instalaciones y utillaje.~e~e.nt,?s de transporte ..

oblllano J enseres ... . .Otro inmovilizado material... ••. .

Menos amortizacIón acumuladadel Inmov1llzad.o material ..

Inmovillzactones en curso '" ;

Inmaterial

Concesiones administrativas .Otros conceptos ..• • , ~••

Menos ,amortización acumuladadel Inmovilizado fnmateo1&1 •••

100103110111

11'115110130

131 Y 132

140 Y 141

120. 121

CAPITAL Y RESERVAS

CapItal social ~ .._ .Capital amortizado .. ..Prima de emisión de acciones O"

Plusvalia por revalorización de se-tlvo '" ~ .

Reservas legales ~ .Reservas estatutarias '" ..• ••. .. ~

Reservas voluntarias ••• • .Remanente .

Menos resultados negativos eJere!·cios anteriores .....; ... ... .....•

SUBVENCIONES EN CAPITAL

Subvenciones concedidas ... ... •.. •..

PREVISIONES

PAra riesgos y para diferencias decambio ~ ;~. ;•• o ..

B. O. (lel E.-Núm. 30 4 feorero 1980 2685

ACTIVO PASrvO

DEUDORES

430. 431 Y 434 Clientes .400 Y 409 Anticipos a .proveedores .450 Y 455 Efectos comerciales a cobrar .

407, 440, 460.

470. 471 Y 472 JOi~fi:~.~~~e~ .. ~~r ..~~~r~.~i~.~~~. ~.~464 Anticipos para gastos a justificar .-.

435 Y 445 Clientes y deudores de dudoso co-bro H' , .

490 Menos provisiones para insolven-cias l' ..

560 Deudores no comerciales .

Gastos amortíwble$

270 y 271 De constitución y de primer esta-blecimiento O" ... o,. o •• 0_' o •• 00' ...

272, 213. 274.¡275, 276. 277. Otros gastos amortiza.bles ... o •• o ••

279EXISTENCIAS

30 Comerciales o,, ••• ... o.. ". o" o.' •••

31 Productos tenninados o •• o •• o"

32 Productos semlterminados o •• o.' •••

33 Subproductos y residuos o •• o •• o" o,.

34 Productos y trabajos en curso ...•••35 Materias primas y auxiliares •..••.36 Elementos y conjuntos incorpora-

bles '" .37 Materiales para consumo y reposi-

ción oO : .

39 Menos provisiones por deprecia-ción de existencias .

Para reparaciones y obras extraor-dinarias ••• ... •.• ••. ••• ..•••~ .

Para responsabilidades. .Para fondo de garanUas .

DEUDAS A PLAZOS LARGOY MEDIO

Autoseguro '" '"Por aceleración de amorti.zaciones.'Por prima de amortización de obli-

gaciones y bonos •.• ••. ••. ... ..••••Fondo de previsión. social ....•••••

PROVlSlONES

291

492499

122123125

120

400, 401, 402.,404. 420. 421,

425 Y 426438 Y 439475 Y 476

477410, 437 Y 465

150. 151. 152j .Y 153 Obligaciones y bonos en circulación.

160, 161, 163,¡170, 171 Y 173 Préstamos .

165'/~6 175 } Acreedores ;••.•••....••••

180. lBl. 185 } Fianzas y depósitos recibidos .,....

y 186 IDEUDAS A PLAZO CORTO

}Proveedores ... ... ... •..

Anticipos de clientes .Hacienda Publica y otras entidades- públicas por conceptos fiscales ...Organismos de la Seguridad Social.Otros acreedores por operaciones

de tráfico .162 Y 500 Préstamos recibidos... • ..

167, 50S, 510, ~512. 513. 520 A reedo~ . 1525, 550, 551 c • '-'" no comerCla es ...... ;.-.

y 555 I AJUSTES POR PERIODIFICACION

481, 485, sBtl 1y 586 pa:~: .~i~~~i~~~ ..e .~~~~~~~:..a~~i~.i.P~~

Títulos con cotización oficialMenos desembolsos pendientes 10-

bre acciones o •• o.. o •• o•• o" O" •••

Préstamos o.. o.. ... O" o.. ... ... o" •••Fianzas y depósitos constituidos .•.

Menos provisión por depredaciónde iJiverslones financieras per-manentes o •• o •• o., o •• oo' .

Menos provisión para insolven-cias o •• o., o •• o o., o •• o"

Financiero

CUENTAS fINANCIERAS

295

250259

254 Y 25526

2.3

530, 531 Y 532531 Y 533

53.

,345:>5. 540. 545.

5Eú Y 551

590

559570 Y 571

572.573 Y574

Titulos con cotización oficial .Títulos sin cotización oficlal .

Menos desembolsos pendientes so·bre acciones ., .

Préstamos a plazo corto .

jotras inversíones financiera.<; tem-

IT;:;~sP~~~i~ione'~'p~r~"i~'soi~e;;~cias 'H .

Dividendo activo a cu~nta '" •..Caía .Bancos e Instituciones de Crédito ..

890

RESULTADOS

Pérdidas y Ganancias (beneficios).

DIFERENCIAS DE VALORACIONEN MONEDA EXTRANJERA

278 Modificaciones paridad y tipo camAbio peseta '.. ... ... ... .•. ... ..~ ...

SITUACIONES TRANSITORIASDE FINANCIACION

190. 191 Y 192 Accionistas y socios, desembolsospendientes .

193 Acciones propias en situaciones es-peciales .

195 ObJiga~io~es y bonos pendientes desuscnpclón ... ... ... ... ... ... •.. ...

196 Obligaciones y bonos recogidos •..

AJUSTES POR PERIODIFICACION

480, 48e, 5aly 585

Pagos anticipados e ingresos diferidos.

890

O

RESULTADOS

Pérdidas y Ganancias (pérdidas) .••

Cuentas de orden y especiales ......- --- o Cuentas de orden y especiales .. ; ...

~686

DEBE

4 'elirero 1980

so. Explotacl6n

, B. O. del E.-Núm. 30

•HABER

301383$

llOOItlO7llO8616263M

656667666.

407

23.

24. 25. 43,44. -45. 53

'109

EI1stenclas, saldos 1n1cl&1es ••• ••• ••• •••Provisiones por depredación de uts·

teIlclas, dotad6n del ejorclclo .•.Compras .

Menos devoluciones de compras .Gastos de personal ••• ••• .•. ... ••. ••• .••Gastos ftnan.deroa ••• ••. ••• .•• •.. ...Tributos .Trabajos. suminlstr05 y servidos ex-

teriores ••.•••••.•••.••.••..••.••.•.•.Transportes y fletes ..• .•• .•• ••• .•• .•.Gastos diversos ... .•.••..••••••••••••••Publicidad y propaganda •••Amortizaciones .•• ..• ••• . oO••••

Provisiones ... ••. ... .•• ••. ... ...Envases a devolver a proveedores (de-

teriorad!>S o es:trarlados) .lnvesti~aciones. estudios y proyectos

en curso (de caracter negativo. amorUzados en un solo ejercicio)

In!'lolvenctas definittvas. sin dotaciónen la provisión correspondiente •..

.Rappels.. por ventas ..

Saldo acreedor ••• ..•

Total .

7001108, 71107 Y 708

73747S7S

7.609

Existencias, saldoa finales ••• .., ••••••Provisiones por depreciación de ftis..

t8ncias del eferdc10 anterior ••.••••••Ventas ._ o .Menos descuentoe; .., devoluciones '"[ngresos accesorios de la explotaci6n.Ingresos financieros •.. ••• _.. oo. ••. ••.Subvenciones a la u:plotación •••...TrabajO! realizados· por la. Empresa

para su inmovilizado .•. ... ... ..•...Provisiones aplicadas a su finalidadcRappels.. por compras ... ... •.• ..••..

Saldo deudor .•• ••. ••. ..• •.. .••...

Total ...••• ;~; •••

DEBE82. Resultados extraordinarios

HABER

196

111S

:110, 211.212. 213

260. ""1.540292

Oiferencias entre el importe de la adquisición y el de reembolso· de titu·los de renta fija emitidos por lapropia Empresa ••• .•. ... ... ... ... ...

Diferencia negativa compraventa ac'ciones propias (artículo -47, Ley deSociedades Anónimas) ... .•. ... ... ...

Pérdidas producidas en la enajenaciónde elementos del inmovilizado ..•...

Pérdidas extraordinarias sufridas porbienes incluidos en el inmovilizado.

Por pérdidas o depreciaciones. parcia.les o totales, tnmovUizado inma-terial '" oo. oo .

Por incumplimiento de obUgacionesafianzad .

Dotación anual prov1sión por depre-dación. de teITenoa '" '" ••.•.•... 'oo

•Saldo acreedor ••• .•• • .

Total ,••••

125

15011511

lOO

180, 181,520

20/23

292

Exceso en la prima- de amortizaciónde obligaciones y bonos ... ... oo ••••

Diferencias· entre e~ importe de la adquisición y el de reembolso de tftu·los de renta fija emitidos por lapropia Empresa ... ... ... ... ....oo

Diferencia positiva compraventa acciones propias (artículo 41. Ley áeSociedades Anónimas) .... ..•••.•••

Por incumplimiento de las obligacioM

nes afianzadas .•. ... oo. • •••••• oo ... ...

Beneficios obteliidos en la enajenaciónde elementos del inmovilizado ......

Aplicación. provisión por depreciaciónde terrenos ,'" ... ••• ••• .•• ... ... ••• •••

Saldo deudor ••• .•. •.• ... '" ......

Total... ••• ••• '" ...... '" ;;; 'H

DEBE83. Resultados de la cartera de valorea

HABER

2401243. >.;O/ Por los de caré.cter negátivo, en ope· 2401243. >.;O/ Por los de_sr

positivo, en ope·252. 5301533 raciones de enajenación de titulos y 252. 5301533 raciones de enajenación de títulos y

derechos de suscripción ... ... •.• ... derechos de suscripción ,

293. 592 Dotaciones en el elert::icto & las provi- 293. 592 Dotaciones ejercicio anteri~'a·b.a··pro:siones para depreciación de inver· visiones para depredaci6n de tnverM

aiones financieras ....••..•.••.....•••• .iones financieras •.• ••• ••• .•• •.• ..,Saldo acreedor ••• ... '" ... ... ... Saldo deudor ••. •..... ¡,.. .•• '" ...

Total ..................... ;•• Tate! ........................

DEBE HABER

60 Explotación (saldo deudor)(~ld~ 'deü:

60 Expiotación !saldo acreedorlcaaliCi82 Resultados extraordinarios 8a Besultadoa utraordinarioa

dor) oodé" lA' acreedor)111 Resultado cartera de ";'&i~ 8a Resultadoa iie '¡¡' cartera de ··n.iOreS

(saldo deudor) {saldo acreedorl "iMido" deuiióii' ..Benefiolo neto toIÁi"lá&tciC; '8<ñeiióri: _da neta tote! ...

Tote! ... ToW .,....'" ... ... .,. ... ... ... ••• n. _• ....., ...

~

'"¡g

...

f

\=.

9Q,!

'"-t'1~Flujo. I~.corrientet

P......

'"..

Variaciones pasivasdel circulante

39. Provisiones por deprecia,...ción de existencias ..• .•• •••

Total de las variAciones pn."¡vp.s del circulante ......

Grupo 3. Existencia.

Grupo 4. Acreedores :Y deudores por operaciones de tráfico

40. Proveedores ......•....•••••••41. Otros acreedores '"42. Efectos comerciales pasivos.43. GUentes .46. Personal...... ••• .•••••••••••47. Entidades públicas ... ._. •••48. Ajustes por per1odifi08ci6n.49. Provisiones (tráfiCO) '" •••

Grupo 5. Cuental ffnancf.ercu

50. Préstamos recibidos y otrosdébitos a Empresas fueradel grupo .

51. Acreedores no comerciales.52. : Fianzas y depósitQis recibi~

dos '" .57. Tesorería .58. Ajustes por periodiftcaci6n.59. Provisiones - ..

TERCERA PARTE

FlujosCorrientes

Pesetas

Variaciones activasdel círculante

Grupo 3. Existencia,

30. Comerciales oO •••

31. Productos terminados oO' ...

32. Productos semiterminados33. Subproductos y residuos ...34. Productos y trabajos en

curso o oO' •••

35. Materias primas y auxilia~

res oO •••••••••• '.' •••

36. Elementos y conjuntos in-corporables '" ....0. ••• ••• • ••

37. Materiales para consumo yreposición ... ••• ... .oO ••• • ••

38. Embalajes y envases .•• ...

Grupo 4. Acreedores y deudo~

res por operaciones de trdfico

40. Proveedores ... ... ... ... •••43. Clientes " .•..•.....••....••.44. Otros deudores ........•..•45. Efectos comercíales activos.46. Personal •.. o.. ... ... •.• ... ...47. Entidades públicas ...••.•••48. Ajustes por periodificación.

.Grupo 5. Cuentas financierct8

53. Inversiones financierastemporales •.• ... ••. ... ... ••.

54. Fianzas y depósitos consti-tuIdos " '.'

55. Otras cuentas no ba.n.oa~

rias .56. Deudores no comerciales .57. Tesorer:ta .....•• oO •••••••••• oO

58. Ajustes por periodificación,

Total de las variacio~

nes activas del circu-lante .

Ejercicio .

_tuFluloscorrientes

SEGUNDA PARTE

Recursos perma.nentes obtenidosen el ejercicio

Total de los recursosperm}loentl'ls obteni~

dos en el ejercicio ...

Grupo 1, Financiación básica

Grupo 2. Inmovilizado

20. Inmovilízado material .21. Inmovilizado inmaterial .24. Inversiones financieras en

Empresas del grupo ... .......25. Otras inversiones financie-

ras permanentes .26. Fianzas y depósitos consti·

tuidos ...............•.•...•••27. Gastos amortiza.bles ... ...28. Amortización del inmovil1~

~ado '" .,. oO, ...... '" oO ••••

29. Provisiones (inmovilizado).

10. Capital .11. Reservas , oO, .

12. Drevisiones .13. Resultados pendientes de

aplícaci6n ... ... ... .oO ••• .

Subvenciones en capital .Empréstitos 'O-. ... ••• ••• • .Préstamos recibidos y otrosdébitos a Empresas delgru-

~sia;nos··r~i¡;id~s .:¡ ót~débitos a Empresas: fuerade) grupo .