Embed Size (px)

Citation preview

Receita líquida da Saraiva atinge R$ 547,5 milhões e cresce 11%

Os resultados do Grupo Saraiva no 1T12 foram marcados pelo crescimento de ambas as operações, tanto as editoriais como as do varejo, além do aumento da rentabilidade e da geração de caixa. Dada a sazonalidade dos mercados de atuação do Grupo, como este período é fortemente influenciado pelo período de volta às aulas, de grande representatividade para os resultados do ano, vê-se ainda mais a relevância destes resultados alcançados.

DESTAQUES

Receita– A receita líquida consolidada atingiu R$ 547,5 milhões no 1T12, 10,9% superior à do mesmo período de 2011, decorrente tanto do resultado de vendas da Editora (+10,9%) quanto do resultado de vendas da Livraria (+10,3%).

EBITDA – O EBITDA consolidado somou R$ 104,6 milhões no 1T12, contra R$ 87,8 milhões no 1T11, apresentando evolução de 19% ou de R$ 16,8 milhões.

Resultado – O lucro líquido consolidado alcançou R$ 54,7 milhões, 16,3% superior quando comparado ao do 1T11.

Editora – A Editora registrou receita líquida de R$ 152,7 milhões no 1T12, 10,9% maior do que aquela obtida no 1T11.

Livraria – A Livraria obteve receita líquida de R$ 414,0 milhões, 10,3% acima da do 1T11. Este desempenho é fruto principalmente do crescimento de vendas das lojas físicas, 15,4%. No conceito de lojas comparáveis, as operações varejistas do Grupo apresentaram também um bom desempenho de vendas, crescendo 9,2% no 1T12 em relação ao mesmo período de 2011.

1T12

30/03/2012 – BM&FBOVESPA

SARAIVA PN (SLED4):

R$ 23,06

VALOR DE MERCADO:

R$ 652,2 milhões

TELECONFERÊNCIAS – 16/05/2012

Português

Horário: 10h30

Telefone para conexão:

(11) 4688-6361

Inglês

Horário: 12h

Telefones para conexão:

Brasil: (11) 4688-6361

EUA: (1 888) 700-0802

Demais países: (1 786) 924-6977

Webcast:

www.saraivari.com.br

RELAÇÕES COM INVESTIDORES

João Luís Ramos Hopp Diretor Financeiro e de Relações com Investidores Telefone (11) 3613-3263 [email protected]

Agberto A. Cavalcante Diretor de Planejamento Telefone: (11) 3613-3204 [email protected]

www.saraivari.com.br

Consultoria de RI

Telefone: (11) 3500-5558 [email protected]

São Paulo, 15 de maio de 2012 – Saraiva S.A. Livreiros Editores (BM&FBOVESPA: SLED3, SLED4), uma das mais

importantes editoras do Brasil e um dos maiores varejistas de conteúdo do País divulga hoje os resultados do

primeiro trimestre de 2012 (1T12). As informações sobre as demonstrações contábeis individuais e

consolidadas contidas neste documento estão apresentadas, respectivamente, de acordo com as práticas

contábeis adotadas no Brasil (BR GAAP) e com as Normas Internacionais de Relatório Financeiro (International

Financial Reporting Standards - IFRS) e referem-se ao primeiro trimestre de 2012 (1T12), comparativamente em

relação aos mesmos períodos do ano anterior, exceto quando indicado de outra forma.

1T12 1T11 Var. 1T12 1T11 Var. 1T12 1T11 Var.

Receita Bruta 152,7 137,7 10,9% 437,5 396,4 10,4% 571,0 514,5 11,0%

Receita Líquida 152,7 137,7 10,9% 414,0 375,5 10,3% 547,5 493,6 10,9%

Lucro Bruto 120,2 108,5 10,8% 152,4 123,7 23,2% 272,5 232,3 17,3%

Margem Bruta 78,7% 78,8% -0,1 p.p. 36,8% 32,9% 3,9 p.p. 49,8% 47,1% 2,7 p.p.

Resultado Operacional (EBIT) (a) 61,4 54,8 11,9% 32,5 24,9 30,8% 94,4 80,0 18,0%

Margem Operacional 40,2% 39,8% 0,4 p.p. 7,9% 6,6% 1,2 p.p. 17,2% 16,2% 1,0 p.p.

Resultado Financeiro 2,0 1,3 47,5% 9,5 8,0 17,6% 11,4 9,4 21,8%

Lucro Líquido 54,7 47,0 16,3% 15,2 11,0 38,0% 54,7 47,1 16,3%

Margem Líquida 35,8% 34,2% 1,7 p.p. 3,7% 2,9% 0,7 p.p. 10,0% 9,5% 0,5 p.p.

EBITDA (b) 62,9 56,2 12,0% 41,1 31,4 31,1% 104,6 87,8 19,0%

Margem EBITDA 41,2% 40,8% 0,4 p.p. 9,9% 8,4% 1,6 p.p. 19,1% 17,8% 1,3 p.p.

Ativos Totais 781 656 19,1% 922,7 756,0 22,1% 1.309,7 1.108,6 18,1%

Patrimônio Líquido 521 472 10,5% 299,7 257,8 16,3% 521,1 471,8 10,5%

Caixa (Endividamento) Líquido 21 2 >500% (281,1) (192,7) 45,9% (259,9) (194,1) 33,9%

Investimentos 2,0 1,8 12,1% 10,4 9,9 4,2% 12,4 11,8 5,4%

(a) Lucro antes dos juros e impostos

(b) Lucro antes dos juros, impostos, depreciações e amortizações

Indicadores Financeiros - (R$ milhões)

Editora Livraria Consolidado

Release 1T12 2

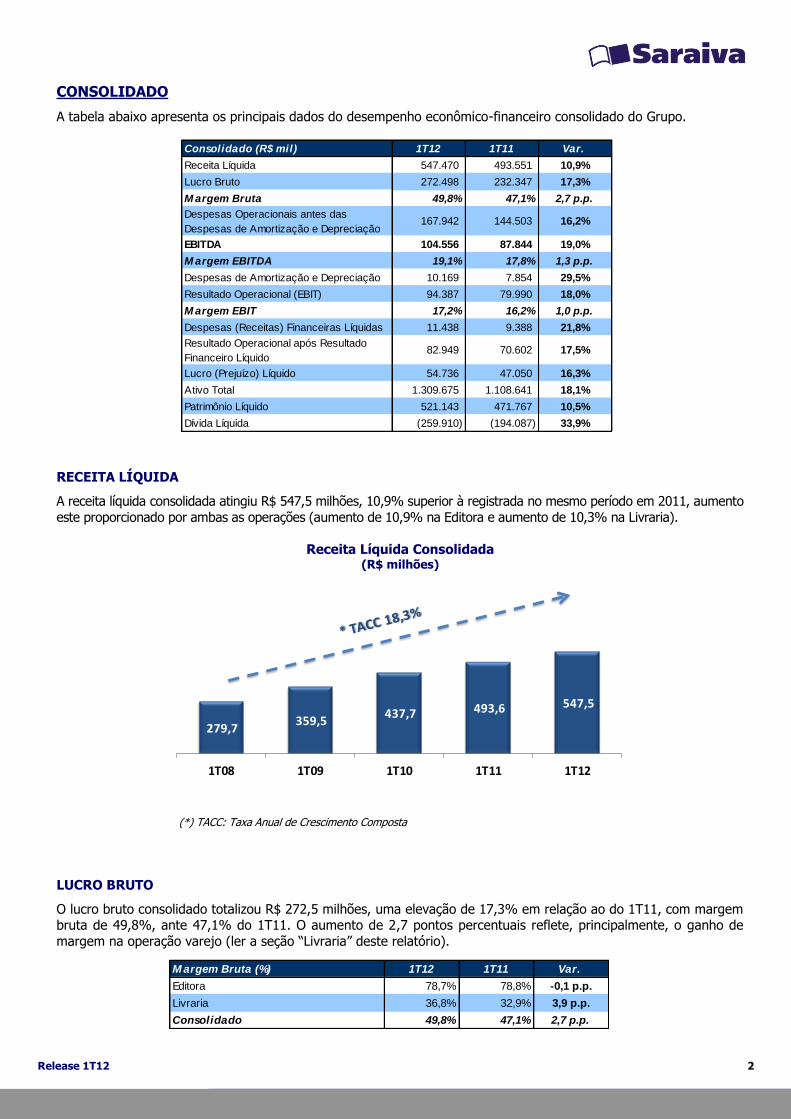

CONSOLIDADO

A tabela abaixo apresenta os principais dados do desempenho econômico-financeiro consolidado do Grupo.

RECEITA LÍQUIDA

A receita líquida consolidada atingiu R$ 547,5 milhões, 10,9% superior à registrada no mesmo período em 2011, aumento

este proporcionado por ambas as operações (aumento de 10,9% na Editora e aumento de 10,3% na Livraria).

Receita Líquida Consolidada (R$ milhões)

(*) TACC: Taxa Anual de Crescimento Composta

LUCRO BRUTO

O lucro bruto consolidado totalizou R$ 272,5 milhões, uma elevação de 17,3% em relação ao do 1T11, com margem bruta de 49,8%, ante 47,1% do 1T11. O aumento de 2,7 pontos percentuais reflete, principalmente, o ganho de

margem na operação varejo (ler a seção “Livraria” deste relatório).

279,7 359,5

437,7 493,6 547,5

1T08 1T09 1T10 1T11 1T12

M argem Bruta (%) 1T12 1T11 Var.

Editora 78,7% 78,8% -0,1 p.p.

Livraria 36,8% 32,9% 3,9 p.p.

Consolidado 49,8% 47,1% 2,7 p.p.

Consolidado (R$ mil) 1T12 1T11 Var.

Receita Líquida 547.470 493.551 10,9%

Lucro Bruto 272.498 232.347 17,3%

M argem Bruta 49,8% 47,1% 2,7 p.p.

Despesas Operacionais antes das

Despesas de Amortização e Depreciação167.942 144.503 16,2%

EBITDA 104.556 87.844 19,0%

M argem EBITDA 19,1% 17,8% 1,3 p.p.

Despesas de Amortização e Depreciação 10.169 7.854 29,5%

Resultado Operacional (EBIT) 94.387 79.990 18,0%

M argem EBIT 17,2% 16,2% 1,0 p.p.

Despesas (Receitas) Financeiras Líquidas 11.438 9.388 21,8%

Resultado Operacional após Resultado

Financeiro Líquido82.949 70.602 17,5%

Lucro (Prejuízo) Líquido 54.736 47.050 16,3%

Ativo Total 1.309.675 1.108.641 18,1%

Patrimônio Líquido 521.143 471.767 10,5%

Dívida Líquida (259.910) (194.087) 33,9%

Release 1T12 3

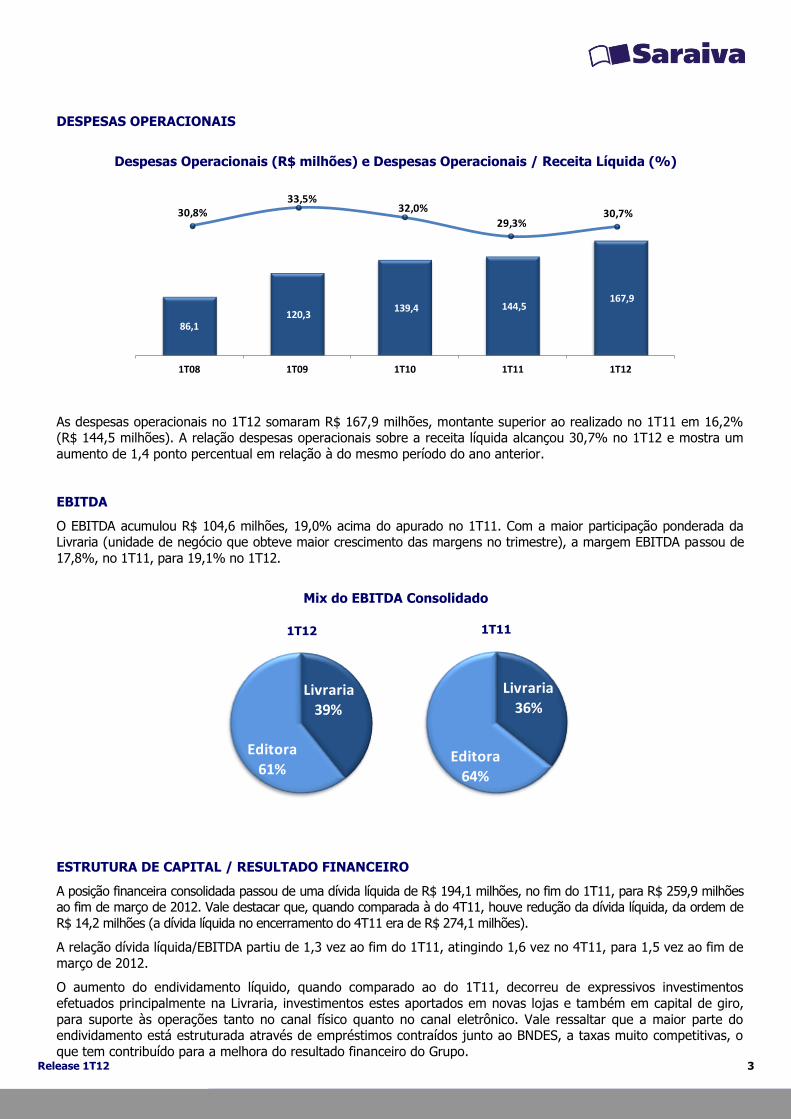

DESPESAS OPERACIONAIS

Despesas Operacionais (R$ milhões) e Despesas Operacionais / Receita Líquida (%)

As despesas operacionais no 1T12 somaram R$ 167,9 milhões, montante superior ao realizado no 1T11 em 16,2% (R$ 144,5 milhões). A relação despesas operacionais sobre a receita líquida alcançou 30,7% no 1T12 e mostra um

aumento de 1,4 ponto percentual em relação à do mesmo período do ano anterior.

EBITDA

O EBITDA acumulou R$ 104,6 milhões, 19,0% acima do apurado no 1T11. Com a maior participação ponderada da Livraria (unidade de negócio que obteve maior crescimento das margens no trimestre), a margem EBITDA passou de

17,8%, no 1T11, para 19,1% no 1T12.

Mix do EBITDA Consolidado

Livraria36%

Editora64%

Livraria39%

Editora

61%

ESTRUTURA DE CAPITAL / RESULTADO FINANCEIRO

A posição financeira consolidada passou de uma dívida líquida de R$ 194,1 milhões, no fim do 1T11, para R$ 259,9 milhões ao fim de março de 2012. Vale destacar que, quando comparada à do 4T11, houve redução da dívida líquida, da ordem de

R$ 14,2 milhões (a dívida líquida no encerramento do 4T11 era de R$ 274,1 milhões).

A relação dívida líquida/EBITDA partiu de 1,3 vez ao fim do 1T11, atingindo 1,6 vez no 4T11, para 1,5 vez ao fim de

março de 2012.

O aumento do endividamento líquido, quando comparado ao do 1T11, decorreu de expressivos investimentos

efetuados principalmente na Livraria, investimentos estes aportados em novas lojas e também em capital de giro,

para suporte às operações tanto no canal físico quanto no canal eletrônico. Vale ressaltar que a maior parte do endividamento está estruturada através de empréstimos contraídos junto ao BNDES, a taxas muito competitivas, o

que tem contribuído para a melhora do resultado financeiro do Grupo.

1T12 1T11

86,1120,3

139,4 144,5 167,9

1T08 1T09 1T10 1T11 1T12

30,8%33,5%

32,0%

29,3%30,7%

Release 1T12 4

No que se refere à última linha de financiamento contratada do BNDES no 4T11, no valor total de R$ 156,3 milhões (R$ 62,5 milhões foram liberados em 2011), no 1T12 houve a liberação de R$ 59,7 milhões. Deverá ser

disponibilizada no decorrer de 2012 a quantia remanescente deste contrato, de R$ 34,1 milhões.

No 1T12 as operações consolidadas registraram uma despesa financeira líquida de R$ 11,4 milhões, contra uma

despesa financeira líquida de R$ 9,4 milhões no 1T11.

LUCRO LÍQUIDO

O lucro líquido consolidado do 1T12 totalizou R$ 54,7 milhões, 16,3% superior ao apresentado no 1T11, de R$ 47,1 milhões.

INVESTIMENTOS

A Saraiva investiu R$ 12,4 milhões no 1T12, ante R$ 11,7 milhões no 1T11. Deste total, 83,6% destinaram-se à

Livraria, e 16,4%, à Editora.

Release 1T12 5

EDITORA (SARAIVA S.A. LIVREIROS EDITORES)

O 1T12 caracteriza-se pela venda de conteúdos destinados aos estudantes matriculados nas escolas privadas de nível fundamental e médio, bem como aos alunos de universidades e aos profissionais das áreas de Direito,

Economia, Contabilidade e Negócios.

O quadro a seguir resume os principais dados do desempenho econômico-financeiro da Editora:

RECEITA LÍQUIDA

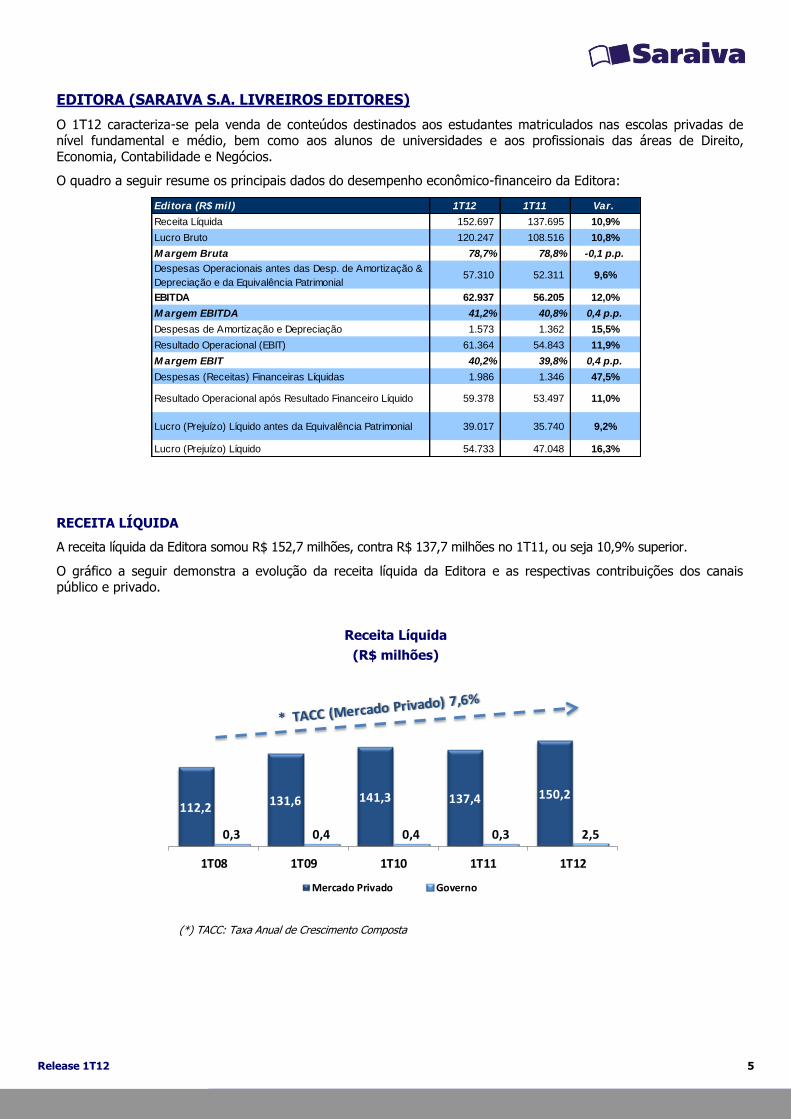

A receita líquida da Editora somou R$ 152,7 milhões, contra R$ 137,7 milhões no 1T11, ou seja 10,9% superior.

O gráfico a seguir demonstra a evolução da receita líquida da Editora e as respectivas contribuições dos canais público e privado.

Receita Líquida

(R$ milhões)

(*) TACC: Taxa Anual de Crescimento Composta

112,2 131,6 141,3 137,4 150,2

0,3 0,4 0,4 0,3 2,5

1T08 1T09 1T10 1T11 1T12

Mercado Privado Governo

Editora (R$ mil) 1T12 1T11 Var.

Receita Líquida 152.697 137.695 10,9%

Lucro Bruto 120.247 108.516 10,8%

M argem Bruta 78,7% 78,8% -0,1 p.p.

Despesas Operacionais antes das Desp. de Amortização &

Depreciação e da Equivalência Patrimonial57.310 52.311 9,6%

EBITDA 62.937 56.205 12,0%

M argem EBITDA 41,2% 40,8% 0,4 p.p.

Despesas de Amortização e Depreciação 1.573 1.362 15,5%

Resultado Operacional (EBIT) 61.364 54.843 11,9%

M argem EBIT 40,2% 39,8% 0,4 p.p.

Despesas (Receitas) Financeiras Líquidas 1.986 1.346 47,5%

Resultado Operacional após Resultado Financeiro Líquido 59.378 53.497 11,0%

Lucro (Prejuízo) Líquido antes da Equivalência Patrimonial 39.017 35.740 9,2%

Lucro (Prejuízo) Líquido 54.733 47.048 16,3%

Release 1T12 6

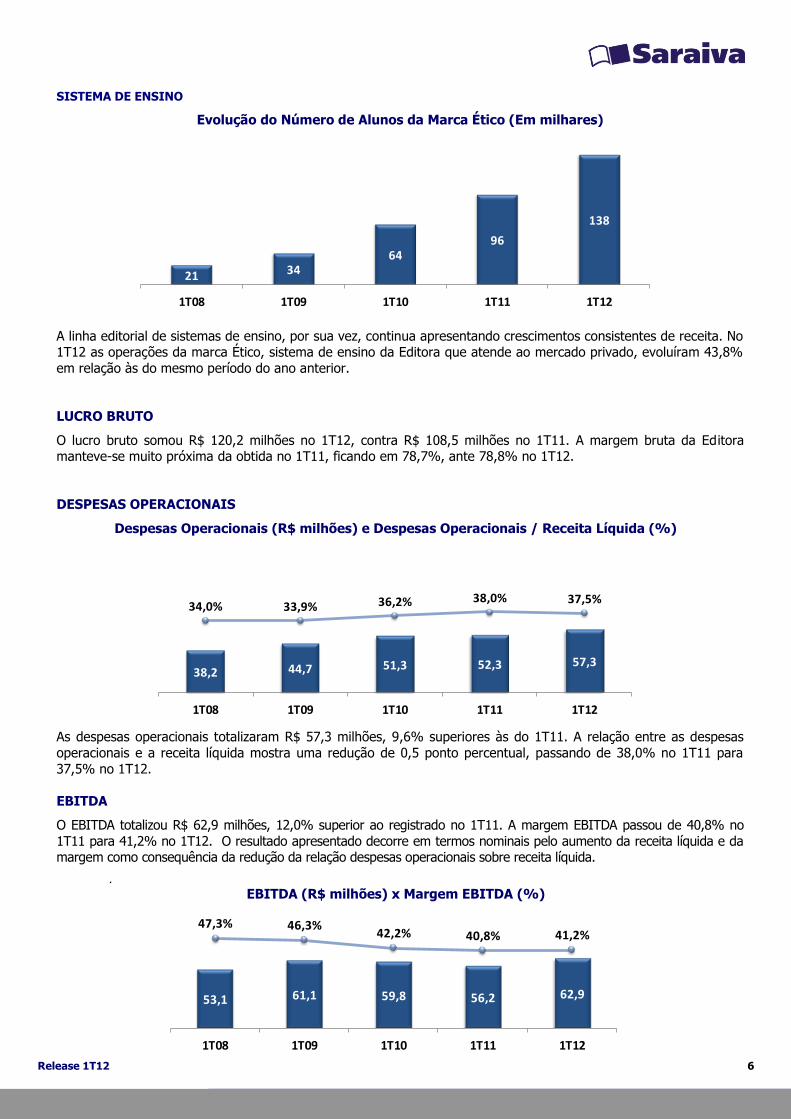

SISTEMA DE ENSINO

Evolução do Número de Alunos da Marca Ético (Em milhares)

A linha editorial de sistemas de ensino, por sua vez, continua apresentando crescimentos consistentes de receita. No 1T12 as operações da marca Ético, sistema de ensino da Editora que atende ao mercado privado, evoluíram 43,8%

em relação às do mesmo período do ano anterior.

LUCRO BRUTO

O lucro bruto somou R$ 120,2 milhões no 1T12, contra R$ 108,5 milhões no 1T11. A margem bruta da Editora manteve-se muito próxima da obtida no 1T11, ficando em 78,7%, ante 78,8% no 1T12.

DESPESAS OPERACIONAIS

Despesas Operacionais (R$ milhões) e Despesas Operacionais / Receita Líquida (%)

As despesas operacionais totalizaram R$ 57,3 milhões, 9,6% superiores às do 1T11. A relação entre as despesas

operacionais e a receita líquida mostra uma redução de 0,5 ponto percentual, passando de 38,0% no 1T11 para

37,5% no 1T12.

EBITDA

O EBITDA totalizou R$ 62,9 milhões, 12,0% superior ao registrado no 1T11. A margem EBITDA passou de 40,8% no

1T11 para 41,2% no 1T12. O resultado apresentado decorre em termos nominais pelo aumento da receita líquida e da margem como consequência da redução da relação despesas operacionais sobre receita líquida.

. EBITDA (R$ milhões) x Margem EBITDA (%)

21 3464

96

138

1T08 1T09 1T10 1T11 1T12

38,2 44,7 51,3 52,3 57,3

34,0% 33,9% 36,2% 38,0% 37,5%

1T08 1T09 1T10 1T11 1T12

53,1 61,1 59,8 56,2 62,9

47,3% 46,3%42,2% 40,8% 41,2%

1T08 1T09 1T10 1T11 1T12

Release 1T12 7

RESULTADO FINANCEIRO / ESTRUTURA DE CAPITAL

O resultado financeiro do 1T12 apresentou despesa financeira líquida de R$ 1,2 milhão, contra uma despesa financeira líquida de R$ 1,3 milhão no 1T11.

Em 31 de março de 2012 a editora apresentou um caixa líquido de R$ 21,2 milhões, contra um caixa líquido de

R$ 2,4 milhões ao fim do 1T11.

LUCRO LÍQUIDO

O lucro líquido antes da equivalência patrimonial da controlada (Livraria) totalizou R$ 39,0 milhões no 1T12,

contra R$ 35,7 milhões no mesmo trimestre do ano passado, ou seja, foi 9,2% superior.

INVESTIMENTOS

Os investimentos realizados no 1T12 acumularam R$ 2,0 milhões e foram destinados basicamente a projetos de tecnologia da informação.

Release 1T12 8

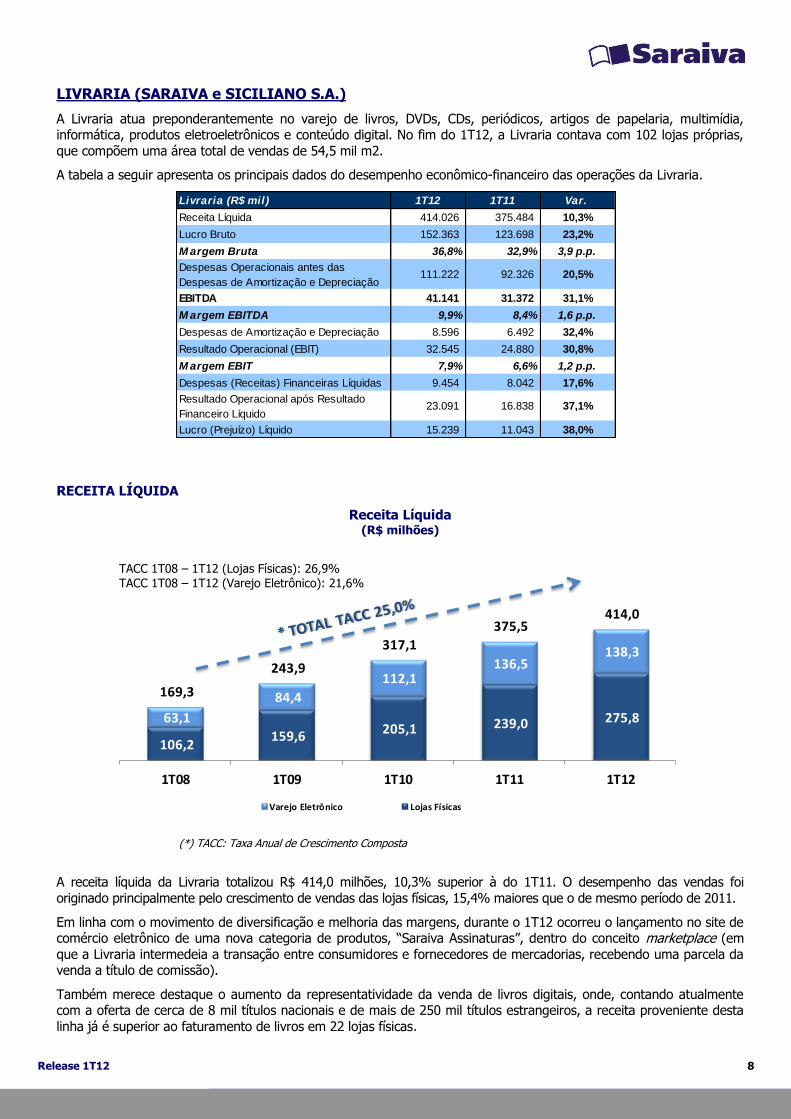

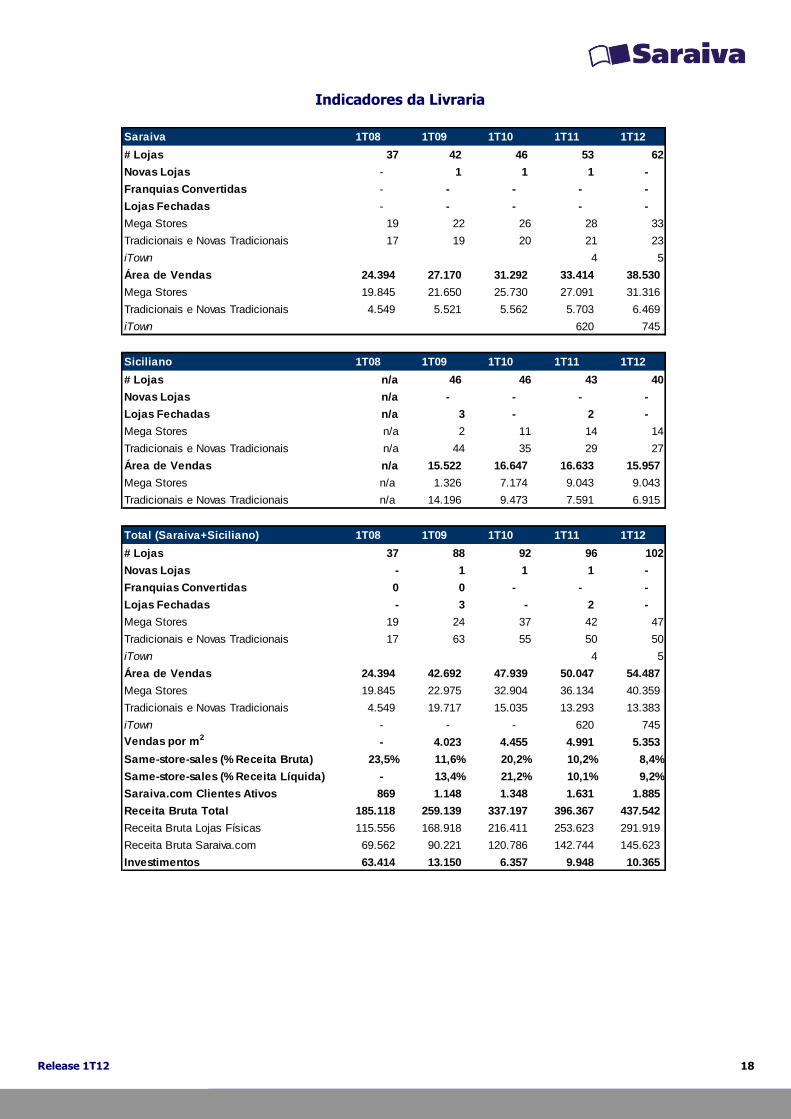

LIVRARIA (SARAIVA e SICILIANO S.A.)

A Livraria atua preponderantemente no varejo de livros, DVDs, CDs, periódicos, artigos de papelaria, multimídia, informática, produtos eletroeletrônicos e conteúdo digital. No fim do 1T12, a Livraria contava com 102 lojas próprias,

que compõem uma área total de vendas de 54,5 mil m2.

A tabela a seguir apresenta os principais dados do desempenho econômico-financeiro das operações da Livraria.

RECEITA LÍQUIDA

Receita Líquida (R$ milhões)

106,2 159,6 205,1 239,0 275,8 63,1

84,4

112,1 136,5

138,3

169,3

243,9

317,1

375,5 414,0

1T08 1T09 1T10 1T11 1T12

Varejo Eletrônico Lojas Físicas

(*) TACC: Taxa Anual de Crescimento Composta

A receita líquida da Livraria totalizou R$ 414,0 milhões, 10,3% superior à do 1T11. O desempenho das vendas foi

originado principalmente pelo crescimento de vendas das lojas físicas, 15,4% maiores que o de mesmo período de 2011.

Em linha com o movimento de diversificação e melhoria das margens, durante o 1T12 ocorreu o lançamento no site de comércio eletrônico de uma nova categoria de produtos, “Saraiva Assinaturas”, dentro do conceito marketplace (em

que a Livraria intermedeia a transação entre consumidores e fornecedores de mercadorias, recebendo uma parcela da venda a título de comissão).

Também merece destaque o aumento da representatividade da venda de livros digitais, onde, contando atualmente com a oferta de cerca de 8 mil títulos nacionais e de mais de 250 mil títulos estrangeiros, a receita proveniente desta

linha já é superior ao faturamento de livros em 22 lojas físicas.

Livraria (R$ mil) 1T12 1T11 Var.

Receita Líquida 414.026 375.484 10,3%

Lucro Bruto 152.363 123.698 23,2%

M argem Bruta 36,8% 32,9% 3,9 p.p.

Despesas Operacionais antes das

Despesas de Amortização e Depreciação111.222 92.326 20,5%

EBITDA 41.141 31.372 31,1%

M argem EBITDA 9,9% 8,4% 1,6 p.p.

Despesas de Amortização e Depreciação 8.596 6.492 32,4%

Resultado Operacional (EBIT) 32.545 24.880 30,8%

M argem EBIT 7,9% 6,6% 1,2 p.p.

Despesas (Receitas) Financeiras Líquidas 9.454 8.042 17,6%

Resultado Operacional após Resultado

Financeiro Líquido23.091 16.838 37,1%

Lucro (Prejuízo) Líquido 15.239 11.043 38,0%

TACC 1T08 – 1T12 (Lojas Físicas): 26,9% TACC 1T08 – 1T12 (Varejo Eletrônico): 21,6%

Release 1T12 9

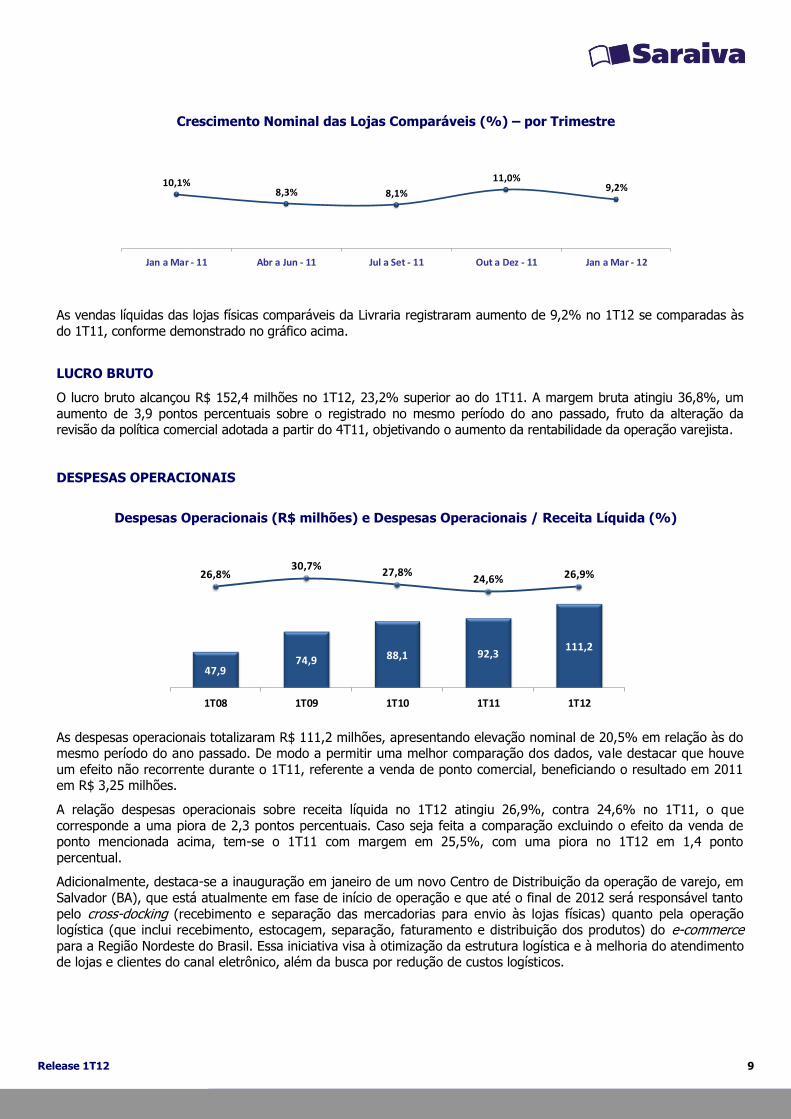

Crescimento Nominal das Lojas Comparáveis (%) – por Trimestre

10,1%8,3% 8,1%

11,0%9,2%

Jan a Mar - 11 Abr a Jun - 11 Jul a Set - 11 Out a Dez - 11 Jan a Mar - 12

As vendas líquidas das lojas físicas comparáveis da Livraria registraram aumento de 9,2% no 1T12 se comparadas às

do 1T11, conforme demonstrado no gráfico acima.

LUCRO BRUTO

O lucro bruto alcançou R$ 152,4 milhões no 1T12, 23,2% superior ao do 1T11. A margem bruta atingiu 36,8%, um

aumento de 3,9 pontos percentuais sobre o registrado no mesmo período do ano passado, fruto da alteração da revisão da política comercial adotada a partir do 4T11, objetivando o aumento da rentabilidade da operação varejista.

DESPESAS OPERACIONAIS

Despesas Operacionais (R$ milhões) e Despesas Operacionais / Receita Líquida (%)

As despesas operacionais totalizaram R$ 111,2 milhões, apresentando elevação nominal de 20,5% em relação às do mesmo período do ano passado. De modo a permitir uma melhor comparação dos dados, vale destacar que houve

um efeito não recorrente durante o 1T11, referente a venda de ponto comercial, beneficiando o resultado em 2011 em R$ 3,25 milhões.

A relação despesas operacionais sobre receita líquida no 1T12 atingiu 26,9%, contra 24,6% no 1T11, o que

corresponde a uma piora de 2,3 pontos percentuais. Caso seja feita a comparação excluindo o efeito da venda de ponto mencionada acima, tem-se o 1T11 com margem em 25,5%, com uma piora no 1T12 em 1,4 ponto

percentual.

Adicionalmente, destaca-se a inauguração em janeiro de um novo Centro de Distribuição da operação de varejo, em

Salvador (BA), que está atualmente em fase de início de operação e que até o final de 2012 será responsável tanto

pelo cross-docking (recebimento e separação das mercadorias para envio às lojas físicas) quanto pela operação logística (que inclui recebimento, estocagem, separação, faturamento e distribuição dos produtos) do e-commerce

para a Região Nordeste do Brasil. Essa iniciativa visa à otimização da estrutura logística e à melhoria do atendimento de lojas e clientes do canal eletrônico, além da busca por redução de custos logísticos.

47,974,9 88,1 92,3

111,2

26,8%30,7%

27,8%24,6% 26,9%

1T08 1T09 1T10 1T11 1T12

Release 1T12 10

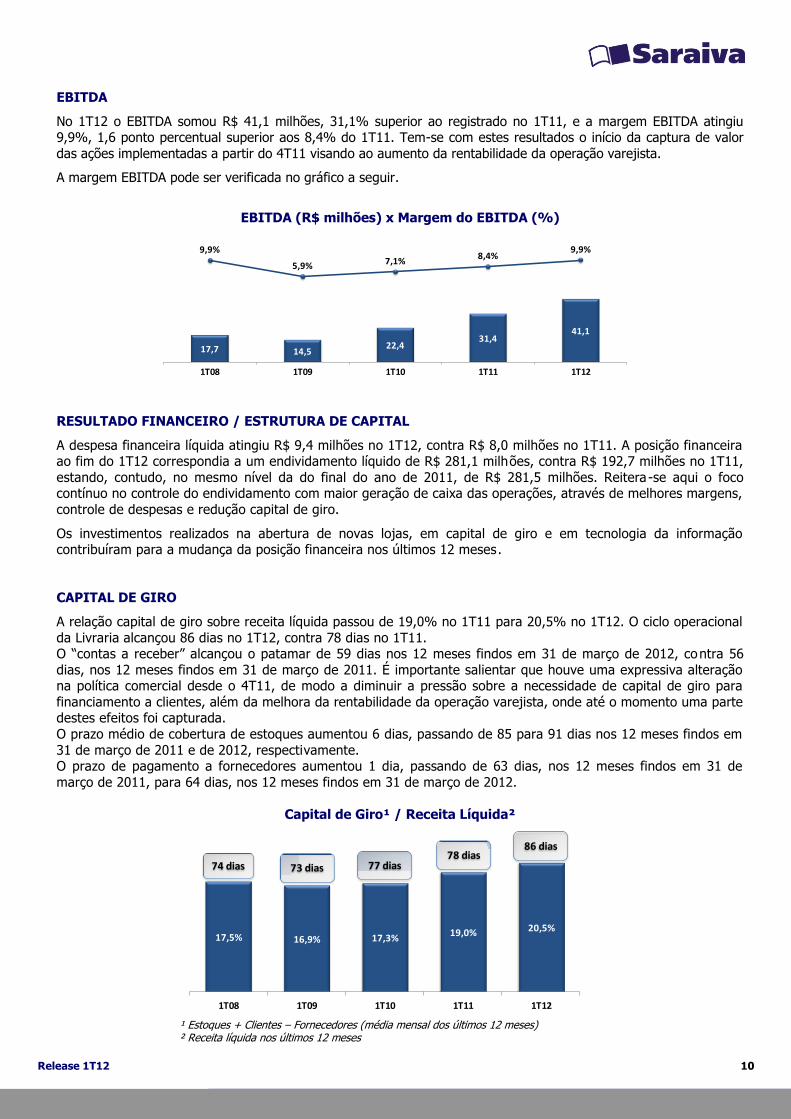

EBITDA

No 1T12 o EBITDA somou R$ 41,1 milhões, 31,1% superior ao registrado no 1T11, e a margem EBITDA atingiu 9,9%, 1,6 ponto percentual superior aos 8,4% do 1T11. Tem-se com estes resultados o início da captura de valor

das ações implementadas a partir do 4T11 visando ao aumento da rentabilidade da operação varejista.

A margem EBITDA pode ser verificada no gráfico a seguir.

EBITDA (R$ milhões) x Margem do EBITDA (%)

17,7 14,522,4

31,441,1

9,9%

5,9% 7,1%8,4%

9,9%

1T08 1T09 1T10 1T11 1T12

RESULTADO FINANCEIRO / ESTRUTURA DE CAPITAL

A despesa financeira líquida atingiu R$ 9,4 milhões no 1T12, contra R$ 8,0 milhões no 1T11. A posição financeira ao fim do 1T12 correspondia a um endividamento líquido de R$ 281,1 milhões, contra R$ 192,7 milhões no 1T11,

estando, contudo, no mesmo nível da do final do ano de 2011, de R$ 281,5 milhões. Reitera -se aqui o foco contínuo no controle do endividamento com maior geração de caixa das operações, através de melhores margens,

controle de despesas e redução capital de giro.

Os investimentos realizados na abertura de novas lojas, em capital de giro e em tecnologia da informação contribuíram para a mudança da posição financeira nos últimos 12 meses.

CAPITAL DE GIRO

A relação capital de giro sobre receita líquida passou de 19,0% no 1T11 para 20,5% no 1T12. O ciclo operacional

da Livraria alcançou 86 dias no 1T12, contra 78 dias no 1T11. O “contas a receber” alcançou o patamar de 59 dias nos 12 meses findos em 31 de março de 2012, contra 56

dias, nos 12 meses findos em 31 de março de 2011. É importante salientar que houve uma expressiva alteração na política comercial desde o 4T11, de modo a diminuir a pressão sobre a necessidade de capital de giro para

financiamento a clientes, além da melhora da rentabilidade da operação varejista, onde até o momento uma parte destes efeitos foi capturada.

O prazo médio de cobertura de estoques aumentou 6 dias, passando de 85 para 91 dias nos 12 meses findos em

31 de março de 2011 e de 2012, respectivamente. O prazo de pagamento a fornecedores aumentou 1 dia, passando de 63 dias, nos 12 meses findos em 31 de

março de 2011, para 64 dias, nos 12 meses findos em 31 de março de 2012.

Capital de Giro¹ / Receita Líquida²

¹ Estoques + Clientes – Fornecedores (média mensal dos últimos 12 meses) ² Receita líquida nos últimos 12 meses

17,5% 16,9% 17,3%19,0% 20,5%

1T08 1T09 1T10 1T11 1T12

74 dias 73 dias 77 dias78 dias

86 dias

Release 1T12 11

LUCRO LÍQUIDO

O lucro líquido totalizou R$ 15,2 milhões no 1T12, 38,0% superior ao realizado no 1T11.

INVESTIMENTOS

Durante o 1T12, foram investidos R$ 10,4 milhões, destinados principalmente a sistemas de informação e à

reformulação do site de comércio eletrônico Saraiva.com. Os investimentos nos sistemas de informação têm como

foco a melhora do sistema operacional ERP (Enterprise Resource Planning) de modo a facilitar o lançamento de novas plataformas de negócio e linhas de produto, e o desenvolvimento de uma infraestrutura mais robusta para

suportar um volume maior de transações do site de comércio eletrônico.

MARKETING/PARCERIAS/ SERVIÇOS

O programa de fidelização Saraiva Plus, lançado no segundo semestre de 2005, contava com 6,3 milhões de clientes

associados ao fim do 1T12, apresentando um crescimento de 24,5% sobre o 1T11.

O cartão de crédito internacional Saraiva, parceria da Saraiva com o Banco do Brasil e com a Visa, contava com 163,5 mil cartões ativos ao fim do 1T12, perfazendo um crescimento de 35,0% com relação ao 1T11.

SARAIVA.COM – CANAL DE VAREJO ELETRÔNICO DA LIVRARIA

Dentro do direcionamento estratégico da operação de varejo como um todo, em busca de maior rentabilidade, houve, conforme previsto, um menor crescimento do volume de vendas do varejo eletrônico, da ordem de 1,3% em

termos de receita líquida. Por outro lado, já se começou a observar uma melhora dos indicadores de rentabilidade, seja através das melhores margens, seja através da redução do capital de giro requerido no fechamento do

trimestre. Vale destacar também o aumento do número de clientes ativos, de 15,6%, o que mostra que é percebido pelo cliente, tanto quanto variáveis como preço e prazo de pagamento, o bom atendimento, seja no momento da

compra, seja no pós-venda, com a entrega dos produtos e a solução de quaisquer problemas ou dúvidas que

possam eventualmente surgir.

Desta forma, reforça-se o compromisso com a satisfação e fidelização do consumidor, obtendo-se como resultados o

aumento do número de clientes ativos, além da melhoria das margens de contribuição.

Saraiva.com (R$ mil) 1T12 1T11 Var.

Receita Líquida 138.266 136.451 1,3%

Clientes Ativos (mil) ¹ 1.885 1.631 15,6%

% da receita líquida da Livraria Saraiva

Consolidado33,4% 36,3% -3,0 p.p.

(¹) Clientes ativos: usuários que fizeram pelo menos uma compra no último ano

Release 1T12 12

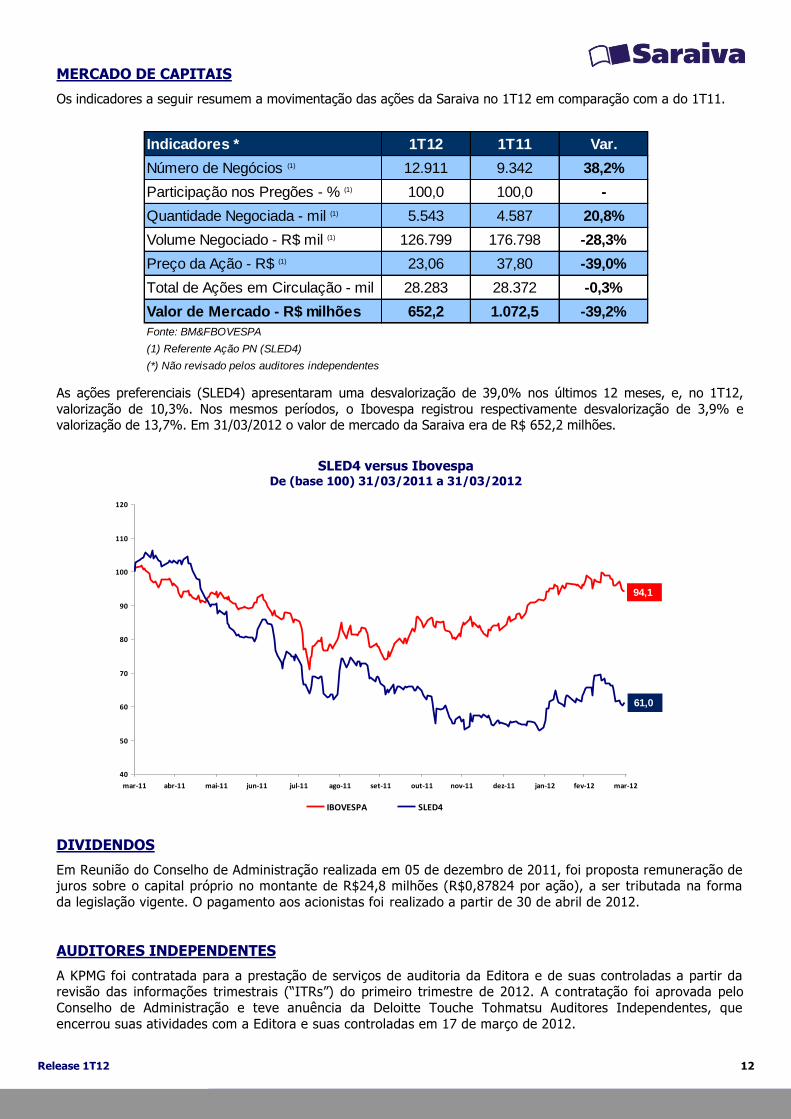

MERCADO DE CAPITAIS

Os indicadores a seguir resumem a movimentação das ações da Saraiva no 1T12 em comparação com a do 1T11.

As ações preferenciais (SLED4) apresentaram uma desvalorização de 39,0% nos últimos 12 meses, e, no 1T12,

valorização de 10,3%. Nos mesmos períodos, o Ibovespa registrou respectivamente desvalorização de 3,9% e valorização de 13,7%. Em 31/03/2012 o valor de mercado da Saraiva era de R$ 652,2 milhões.

SLED4 versus Ibovespa De (base 100) 31/03/2011 a 31/03/2012

DIVIDENDOS

Em Reunião do Conselho de Administração realizada em 05 de dezembro de 2011, foi proposta remuneração de juros sobre o capital próprio no montante de R$24,8 milhões (R$0,87824 por ação), a ser tributada na forma

da legislação vigente. O pagamento aos acionistas foi realizado a partir de 30 de abril de 2012.

AUDITORES INDEPENDENTES

A KPMG foi contratada para a prestação de serviços de auditoria da Editora e de suas controladas a partir da revisão das informações trimestrais (“ITRs”) do primeiro trimestre de 2012. A contratação foi aprovada pelo

Conselho de Administração e teve anuência da Deloitte Touche Tohmatsu Auditores Independentes, que

encerrou suas atividades com a Editora e suas controladas em 17 de março de 2012.

40

50

60

70

80

90

100

110

120

mar-11 abr-11 mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11 dez-11 jan-12 fev-12 mar-12

IBOVESPA SLED4

61,0

94,1

Indicadores * 1T12 1T11 Var.

Número de Negócios (1) 12.911 9.342 38,2%

Participação nos Pregões - % (1) 100,0 100,0 -

Quantidade Negociada - mil (1) 5.543 4.587 20,8%

Volume Negociado - R$ mil (1) 126.799 176.798 -28,3%

Preço da Ação - R$ (1) 23,06 37,80 -39,0%

Total de Ações em Circulação - mil 28.283 28.372 -0,3%

Valor de Mercado - R$ milhões 652,2 1.072,5 -39,2%

Fonte: BM&FBOVESPA

(1) Referente Ação PN (SLED4)

(*) Não revisado pelos auditores independentes

Release 1T12 13

PERSPECTIVAS

O Grupo Saraiva busca continuamente aprimorar e desenvolver novos produtos em todas as suas frentes de atuação, de modo a promover geração de valor para o Grupo, combinada com a satisfação dos clientes.

Como parte dessa postura, e, em linha com as transformações que se vislumbram nos campos de atuação com a chegada do mundo digital, vem sendo desenvolvida uma série de iniciativas para o mercado digital que

procurarão capturar as oportunidades oriundas destas mudanças; por outro lado, é importante ressaltar que há

uma série de riscos que essa mudança de paradigma pode apresentar.

Na Editora, a busca pelo aprimoramento e a ampliação de suas frentes de negócios se dá dentro do contexto

de oferecer em seus mercados de atuação conteúdos de reconhecida qualidade editorial.

Também se destaca a divulgação, em abril deste ano, por meio do Fundo Nacional do Desenvolvimento da

Educação (FNDE), do resultado da avaliação dos títulos que estarão no guia de livros didáticos a partir do qual

novos conteúdos serão escolhidos por professores do ensino fundamental I em mais de 108 mil escolas públicas do Brasil: o Programa Nacional do Livro Didático para o ano letivo de 2013 (PNLD 2013).

Dado todo o esforço em desenvolvimento editorial e o ótimo índice de aprovação dos títulos neste último ciclo (87,9%, contra 45,7% no último programa comparável, o PNLD 2010), tem-se a expectativa de aumento da

participação da Saraiva no total de novas adoções, em comparação ao PNLD 2010 (obteve -se 11,6% de participação neste último programa). Vale ressaltar que houve também um aumento do índice de aprovação

dos títulos inscritos pelas editoras concorrentes, além desta estimativa de aumento de participação de mercado

ser uma mera expectativa da Administração.

Na Livraria, a busca pela excelência de atendimento aos seus clientes se dá através de uma experiência de

compra única, tendo como pilares um amplo acervo e uma gama de serviços diferenciada.

Estão previstas para o biênio 2012/2013 as seguintes inaugurações de lojas:

• Mega Store no Shopping Riomar, em Recife – PE

• Mega Store no Shopping Village Mall, no Rio de Janeiro – RJ

• Mega Store no Shopping Jundiaí – SP

• Mega Store no Shopping Londrina – PR

• Mega Store no Shopping Plaza Niterói – RJ

Destacam-se também 3 projetos relevantes em andamento, com entrada em operação para o decorrer de

2012:

• Upgrade do software de gestão do comércio eletrônico

• Implantação de uma ferramenta de CRM (Customer Relationship Management)

• Upgrade do ERP (Enterprise Resource Planning)

Está prevista também a continuidade das ações focadas na melhoria da rentabilidade da operação varejista, de modo a capturar valor do forte crescimento obtido nos últimos anos e promover uma geração de caixa positiva.

Estas diretrizes estão centradas na nova política comercial, na gestão de despesas e no controle do capital de

giro. É importante ressaltar que este novo direcionamento estratégico poderá, por outro lado, gerar crescimentos inferiores aos verificados nos últimos anos, em especial no varejo eletrônico. No entendimento da

Administração, esta alteração de estratégia é positiva e contribuirá para que a empresa esteja inserida em um novo ciclo de crescimento no futuro.

Release 1T12 14

TELECONFERÊNCIA EM PORTUGUÊS

DATA: 16 DE MAIO (QUARTA-FEIRA)

Horário: 10h30 (Brasília)

Telefones para conexão: Brasil: (11) 4688-6361

TELECONFERÊNCIA EM INGLÊS

DATA: 16 DE MAIO (QUARTA-FEIRA)

Horário: 12h00 (Brasília) Telefones para conexão:

Brasil: (11) 4688-6361 EUA: (1 888) 700-0802

Demais países: (1 786) 924-6977

A teleconferência será transmitida ao vivo no www.saraivari.com.br e arquivada em formato de áudio no mesmo site.

O EBITDA representa o lucro líquido antes de resultado financeiro, contribuição social, imposto de renda, depreciação e amortização. Não é uma medida utilizada segundo as práticas contábeis adotadas no Brasil ou os princípios contábeis geralmente aceitos de outros países, não representando o fluxo de caixa para os períodos apresentados, e não deve ser considerado uma alternativa ao lucro líquido na qualidade de indicador do desempenho operacional da Companhia ou uma alternativa ao fluxo de caixa na qualidade de indicador de liquidez. O EBITDA não tem um significado padronizado, e esta definição de EBITDA pode não ser comparável ao EBITDA conforme definido por outras companhias.

As declarações relativas às perspectivas dos negócios, a projeções de resultados operacionais e financeiros e ao potencial de crescimento da Companhia contidas neste comunicado constituem meras previsões e foram baseadas nas expectativas da Administração em relação ao futuro da Empresa. Essas expectativas são altamente dependentes de mudanças no mercado e do desempenho econômico geral do Brasil, estando, portanto, sujeitas a mudanças.

Release 1T12 15

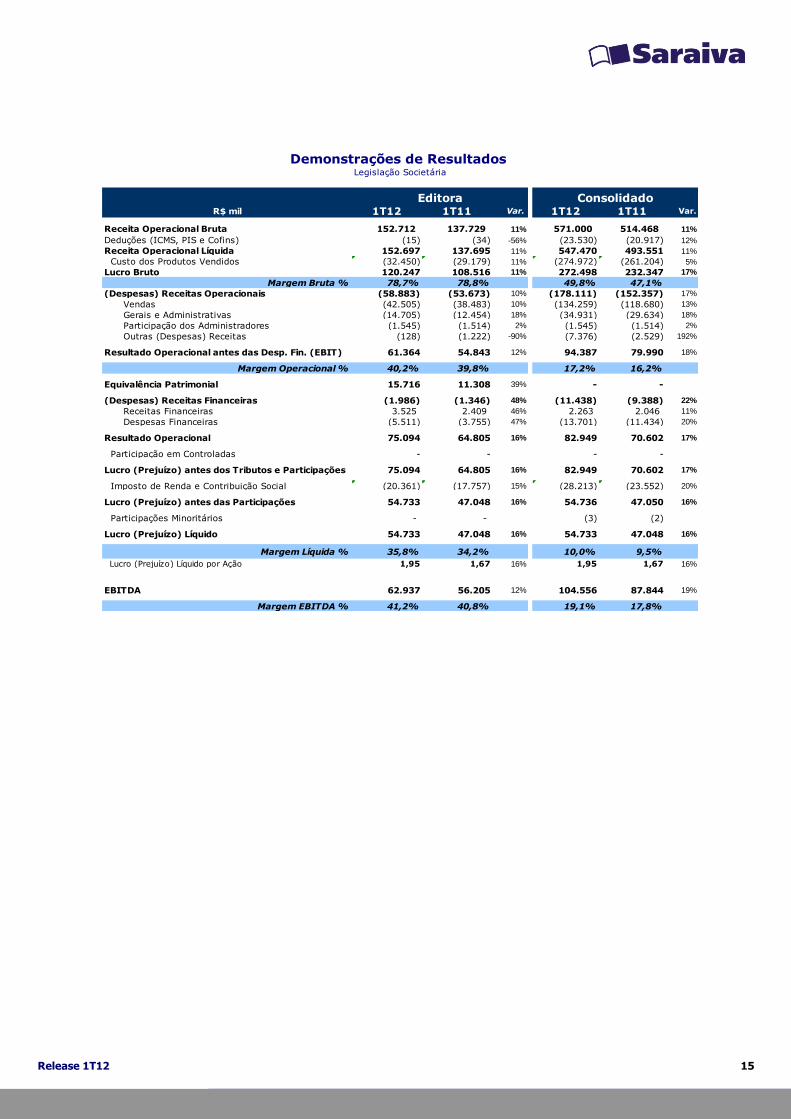

R$ mil 1T12 1T11 Var. 1T12 1T11 Var.

Receita Operacional Bruta 152.712 137.729 11% 571.000 514.468 11%

Deduções (ICMS, PIS e Cofins) (15) (34) -56% (23.530) (20.917) 12%

Receita Operacional Líquida 152.697 137.695 11% 547.470 493.551 11%

Custo dos Produtos Vendidos (32.450) (29.179) 11% (274.972) (261.204) 5%

Lucro Bruto 120.247 108.516 11% 272.498 232.347 17%

Margem Bruta % 78,7% 78,8% 49,8% 47,1%

(Despesas) Receitas Operacionais (58.883) (53.673) 10% (178.111) (152.357) 17%

Vendas (42.505) (38.483) 10% (134.259) (118.680) 13%

Gerais e Administrativas (14.705) (12.454) 18% (34.931) (29.634) 18%

Participação dos Administradores (1.545) (1.514) 2% (1.545) (1.514) 2%

Outras (Despesas) Receitas (128) (1.222) -90% (7.376) (2.529) 192%

Resultado Operacional antes das Desp. Fin. (EBIT) 61.364 54.843 12% 94.387 79.990 18%

Margem Operacional % 40,2% 39,8% 17,2% 16,2%

Equivalência Patrimonial 15.716 11.308 39% - -

(Despesas) Receitas Financeiras (1.986) (1.346) 48% (11.438) (9.388) 22%

Receitas Financeiras 3.525 2.409 46% 2.263 2.046 11%

Despesas Financeiras (5.511) (3.755) 47% (13.701) (11.434) 20%

Resultado Operacional 75.094 64.805 16% 82.949 70.602 17%

Participação em Controladas - - - -

Lucro (Prejuízo) antes dos Tributos e Participações 75.094 64.805 16% 82.949 70.602 17%

Imposto de Renda e Contribuição Social (20.361) (17.757) 15% (28.213) (23.552) 20%

Lucro (Prejuízo) antes das Participações 54.733 47.048 16% 54.736 47.050 16%

Participações Minoritários - - (3) (2)

Lucro (Prejuízo) Líquido 54.733 47.048 16% 54.733 47.048 16%

Margem Líquida % 35,8% 34,2% 10,0% 9,5%

Lucro (Prejuízo) Líquido por Ação 1,95 1,67 16% 1,95 1,67 16%

EBITDA 62.937 56.205 12% 104.556 87.844 19%

Margem EBITDA % 41,2% 40,8% 19,1% 17,8%

Demonstrações de Resultados Legislação Societária

Editora Consolidado

Release 1T12 16

31-mar-12 31-mar-11 31-mar-12 31-mar-11

Circulante 331.980 300.754 923.521 795.921

Disponibilidades 69.517 57.816 90.183 61.943

Contas a Receber 113.651 96.180 387.713 307.819

Estoques 132.633 125.075 370.718 333.637

Impostos a Recuperar 2.458 2.806 56.281 67.272

Outras Contas a Receber 12.494 16.814 17.192 22.961

Despesas do Exercício Seguinte 1.227 2.063 1.434 2.289

Realizável a Longo Prazo 94.859 45.615 124.813 79.238

Depósitos Judiciais 15.639 16.216 87.013 46.888

Imposto de Renda e Contribuição Social Diferidos 1.518 976 37.800 32.350

Empresa Controlada 77.702 28.423 - -

Permanente 354.394 309.554 261.341 233.482

Investimentos 292.993 252.427 565 565

Imobilizado 36.898 35.116 124.470 124.411

Intangível 24.503 22.011 136.306 108.506

Total do Ativo 781.233 655.923 1.309.675 1.108.641

Balanço Patrimonial - AtivoLegislação Societária (R$ mil)

Ativo Editora Consolidado

31-mar-12 31-mar-11 31-mar-12 31-mar-11

Circulante 134.533 105.257 481.721 417.232

Empréstimos e Financiamentos 26.617 29.873 116.794 99.433

Fornecedores 46.204 21.259 256.935 223.173

Impostos e Contribuições Sociais 17.869 15.635 23.000 19.840

Contas e Despesas a Pagar 25.301 19.768 66.450 56.064

Participação dos Administradores 6.164 6.999 6.164 6.999

Juros sobre o Capital Próprio 12.378 11.723 12.378 11.723

Não Circulante 125.612 78.952 306.811 219.642

Empréstimos e Financiamentos 98.624 53.922 229.185 155.570

Imposto de Renda e Contribuição Social Diferidos 8.692 8.489 22.283 20.054

Outros 18.296 16.541 55.343 44.018

Participação Minoritária - - 55 53

Patrimônio Líquido 521.088 471.714 521.088 471.714

Capital Social 198.730 189.013 198.730 189.013

Reservas de Lucros 311.079 271.422 311.079 271.422

Ajustes de Reavaliação Patrimonial 11.279 11.279 11.279 11.279

Total do Passivo 781.233 655.923 1.309.675 1.108.641

Balanço Patrimonial - PassivoLegislação Societária (R$ mil)

Passivo Editora Consolidado

Release 1T12 17

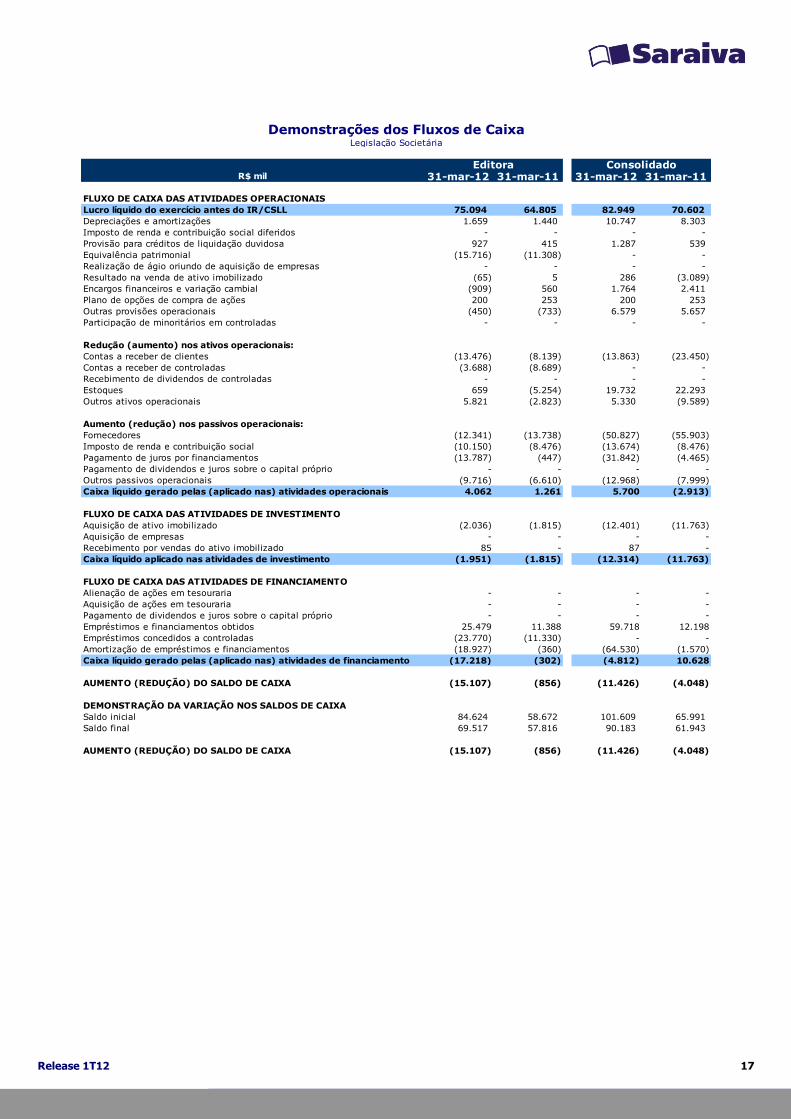

R$ mil 31-mar-12 31-mar-11 31-mar-12 31-mar-11

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Lucro líquido do exercício antes do IR/CSLL 75.094 64.805 82.949 70.602

Depreciações e amortizações 1.659 1.440 10.747 8.303

Imposto de renda e contribuição social diferidos - - - -

Provisão para créditos de liquidação duvidosa 927 415 1.287 539

Equivalência patrimonial (15.716) (11.308) - -

Realização de ágio oriundo de aquisição de empresas - - - -

Resultado na venda de ativo imobilizado (65) 5 286 (3.089)

Encargos financeiros e variação cambial (909) 560 1.764 2.411

Plano de opções de compra de ações 200 253 200 253

Outras provisões operacionais (450) (733) 6.579 5.657

Participação de minoritários em controladas - - - -

Redução (aumento) nos ativos operacionais:

Contas a receber de clientes (13.476) (8.139) (13.863) (23.450)

Contas a receber de controladas (3.688) (8.689) - -

Recebimento de dividendos de controladas - - - -

Estoques 659 (5.254) 19.732 22.293

Outros ativos operacionais 5.821 (2.823) 5.330 (9.589)

Aumento (redução) nos passivos operacionais:

Fornecedores (12.341) (13.738) (50.827) (55.903)

Imposto de renda e contribuição social (10.150) (8.476) (13.674) (8.476)

Pagamento de juros por financiamentos (13.787) (447) (31.842) (4.465)

Pagamento de dividendos e juros sobre o capital próprio - - - -

Outros passivos operacionais (9.716) (6.610) (12.968) (7.999)

Caixa líquido gerado pelas (aplicado nas) atividades operacionais 4.062 1.261 5.700 (2.913)

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

Aquisição de ativo imobilizado (2.036) (1.815) (12.401) (11.763)

Aquisição de empresas - - - -

Recebimento por vendas do ativo imobilizado 85 - 87 -

Caixa líquido aplicado nas atividades de investimento (1.951) (1.815) (12.314) (11.763)

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

Alienação de ações em tesouraria - - - -

Aquisição de ações em tesouraria - - - -

Pagamento de dividendos e juros sobre o capital próprio - - - -

Empréstimos e financiamentos obtidos 25.479 11.388 59.718 12.198

Empréstimos concedidos a controladas (23.770) (11.330) - -

Amortização de empréstimos e financiamentos (18.927) (360) (64.530) (1.570)

Caixa líquido gerado pelas (aplicado nas) atividades de financiamento (17.218) (302) (4.812) 10.628

AUMENTO (REDUÇÃO) DO SALDO DE CAIXA (15.107) (856) (11.426) (4.048)

DEMONSTRAÇÃO DA VARIAÇÃO NOS SALDOS DE CAIXA

Saldo inicial 84.624 58.672 101.609 65.991

Saldo final 69.517 57.816 90.183 61.943

AUMENTO (REDUÇÃO) DO SALDO DE CAIXA (15.107) (856) (11.426) (4.048)

Demonstrações dos Fluxos de CaixaLegislação Societária

Editora Consolidado

Release 1T12 18

Indicadores da Livraria

Saraiva 1T08 1T09 1T10 1T11 1T12

# Lojas 37 42 46 53 62

Novas Lojas - 1 1 1 -

Franquias Convertidas - - - - -

Lojas Fechadas - - - - -

Mega Stores 19 22 26 28 33

Tradicionais e Novas Tradicionais 17 19 20 21 23

iTown 4 5

Área de Vendas 24.394 27.170 31.292 33.414 38.530

Mega Stores 19.845 21.650 25.730 27.091 31.316

Tradicionais e Novas Tradicionais 4.549 5.521 5.562 5.703 6.469

iTown 620 745

Siciliano 1T08 1T09 1T10 1T11 1T12

# Lojas n/a 46 46 43 40

Novas Lojas n/a - - - -

Lojas Fechadas n/a 3 - 2 -

Mega Stores n/a 2 11 14 14

Tradicionais e Novas Tradicionais n/a 44 35 29 27

Área de Vendas n/a 15.522 16.647 16.633 15.957

Mega Stores n/a 1.326 7.174 9.043 9.043

Tradicionais e Novas Tradicionais n/a 14.196 9.473 7.591 6.915

Total (Saraiva+Siciliano) 1T08 1T09 1T10 1T11 1T12

# Lojas 37 88 92 96 102

Novas Lojas - 1 1 1 -

Franquias Convertidas 0 0 - - -

Lojas Fechadas - 3 - 2 -

Mega Stores 19 24 37 42 47

Tradicionais e Novas Tradicionais 17 63 55 50 50

iTown 4 5

Área de Vendas 24.394 42.692 47.939 50.047 54.487

Mega Stores 19.845 22.975 32.904 36.134 40.359

Tradicionais e Novas Tradicionais 4.549 19.717 15.035 13.293 13.383

iTown - - - 620 745

Vendas por m2- 4.023 4.455 4.991 5.353

Same-store-sales (% Receita Bruta) 23,5% 11,6% 20,2% 10,2% 8,4%

Same-store-sales (% Receita Líquida) - 13,4% 21,2% 10,1% 9,2%

Saraiva.com Clientes Ativos 869 1.148 1.348 1.631 1.885

Receita Bruta Total 185.118 259.139 337.197 396.367 437.542

Receita Bruta Lojas Físicas 115.556 168.918 216.411 253.623 291.919

Receita Bruta Saraiva.com 69.562 90.221 120.786 142.744 145.623

Investimentos 63.414 13.150 6.357 9.948 10.365