Embed Size (px)

Citation preview

Banco do Brasil - BB

Escriturário - TI

PREVIDÊNCIA PRIVADA

Prof. Lucas Silva

BB – Escriturário - TI

BB – Escriturário - TI

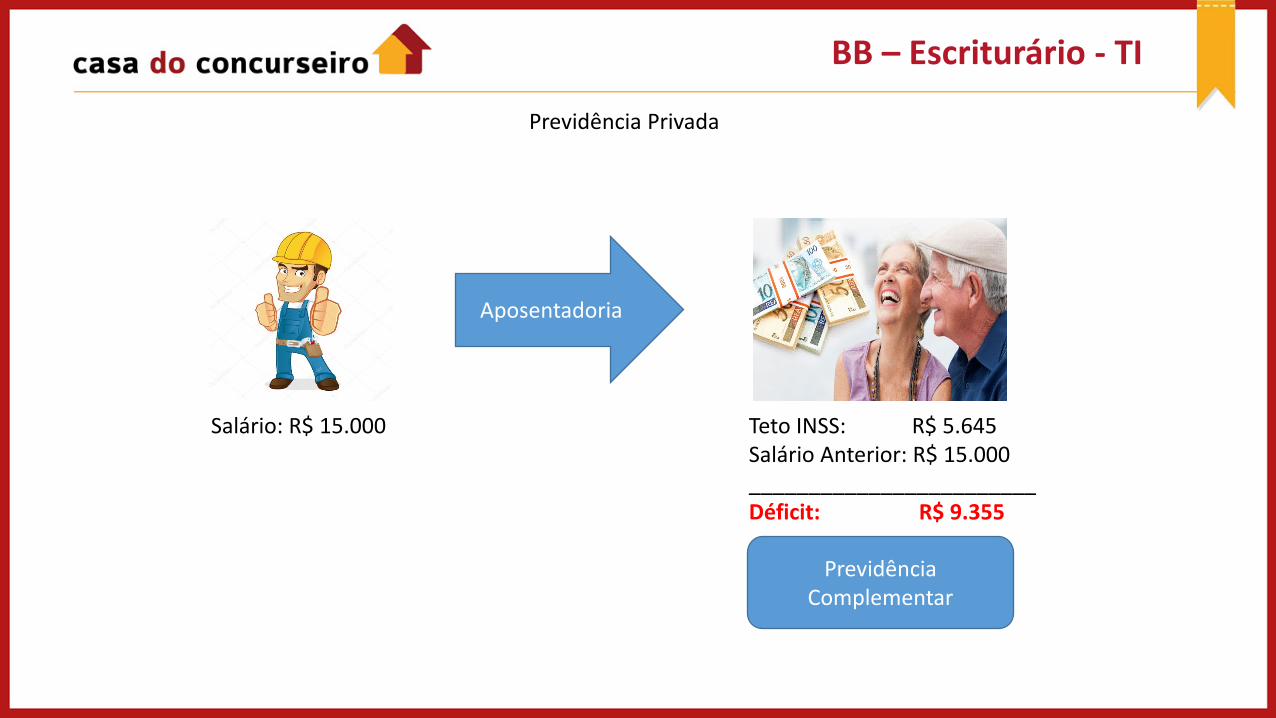

Previdência Privada

Salário: R$ 15.000

Aposentadoria

Teto INSS: R$ 5.645 Salário Anterior: R$ 15.000 ________________________ Déficit: R$ 9.355

Previdência Complementar

BB – Escriturário - TI

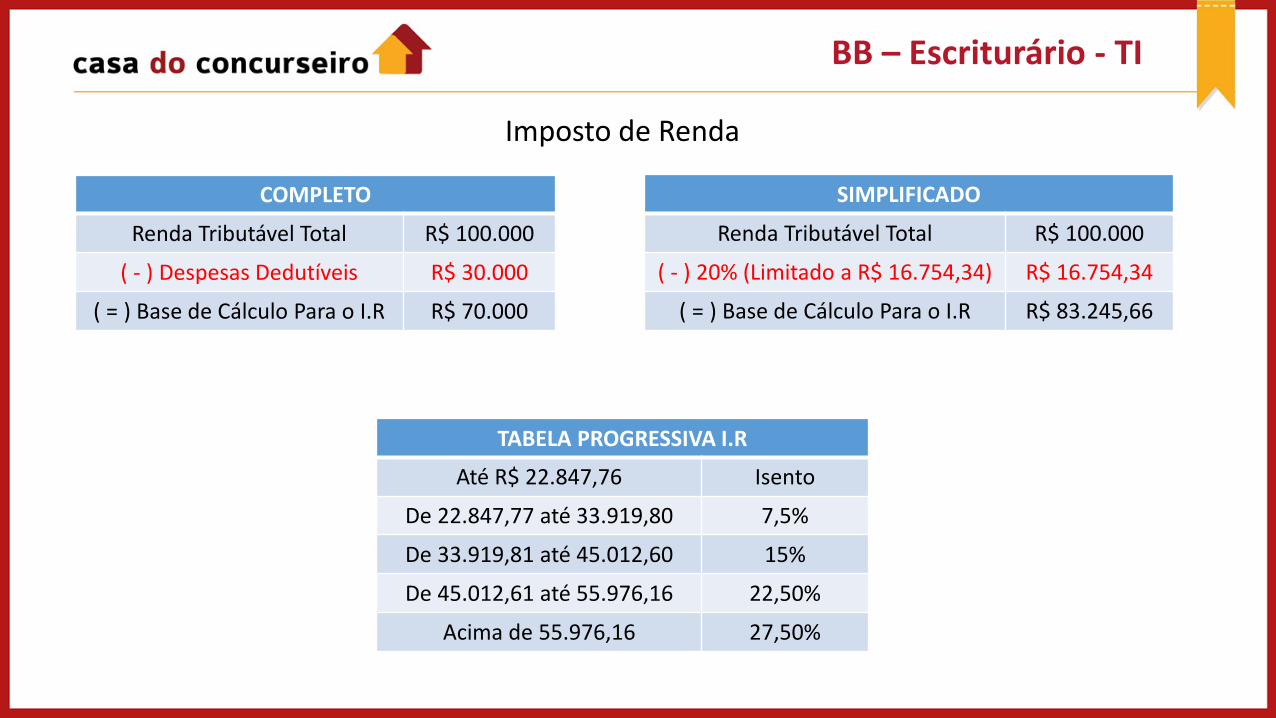

Imposto de Renda

COMPLETO

Renda Tributável Total R$ 100.000

( - ) Despesas Dedutíveis R$ 30.000

( = ) Base de Cálculo Para o I.R R$ 70.000

SIMPLIFICADO

Renda Tributável Total R$ 100.000

( - ) 20% (Limitado a R$ 16.754,34) R$ 16.754,34

( = ) Base de Cálculo Para o I.R R$ 83.245,66

TABELA PROGRESSIVA I.R

Até R$ 22.847,76 Isento

De 22.847,77 até 33.919,80 7,5%

De 33.919,81 até 45.012,60 15%

De 45.012,61 até 55.976,16 22,50%

Acima de 55.976,16 27,50%

BB – Escriturário - TI

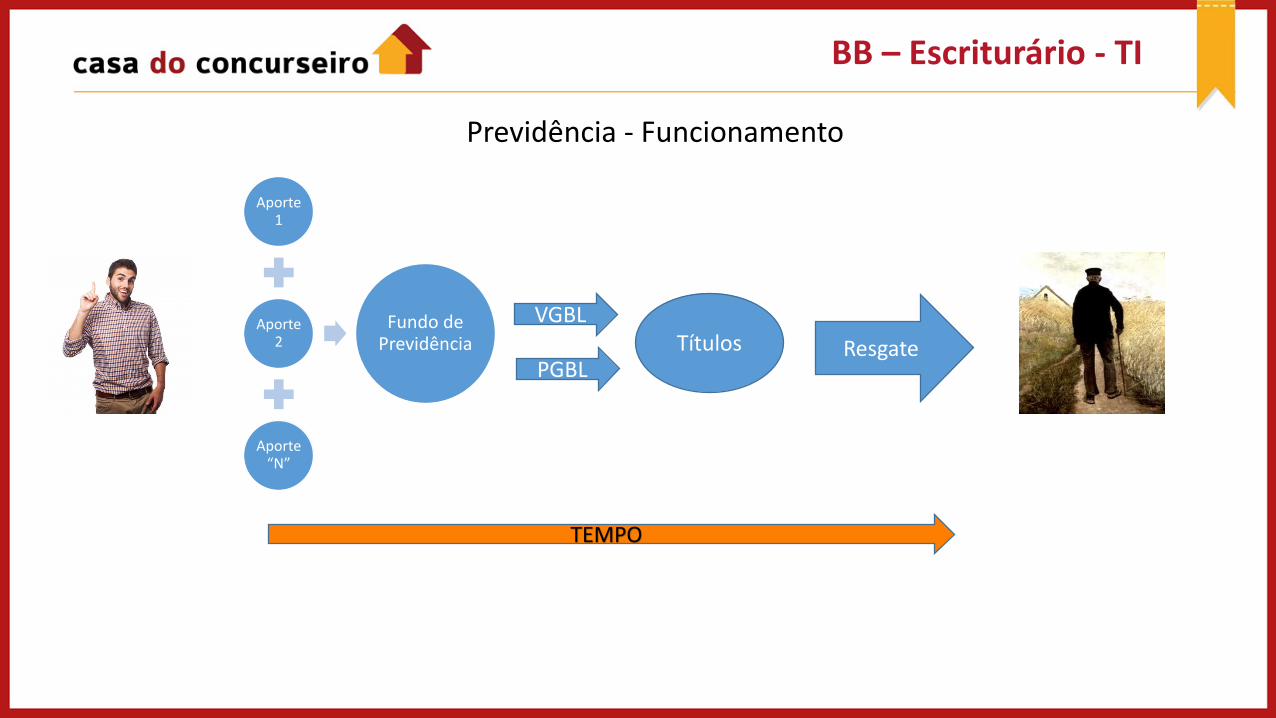

Previdência - Funcionamento

Aporte 1

Aporte 2

Aporte “N”

Fundo de Previdência

PGBL Títulos

TEMPO

Resgate VGBL

BB – Escriturário - TI

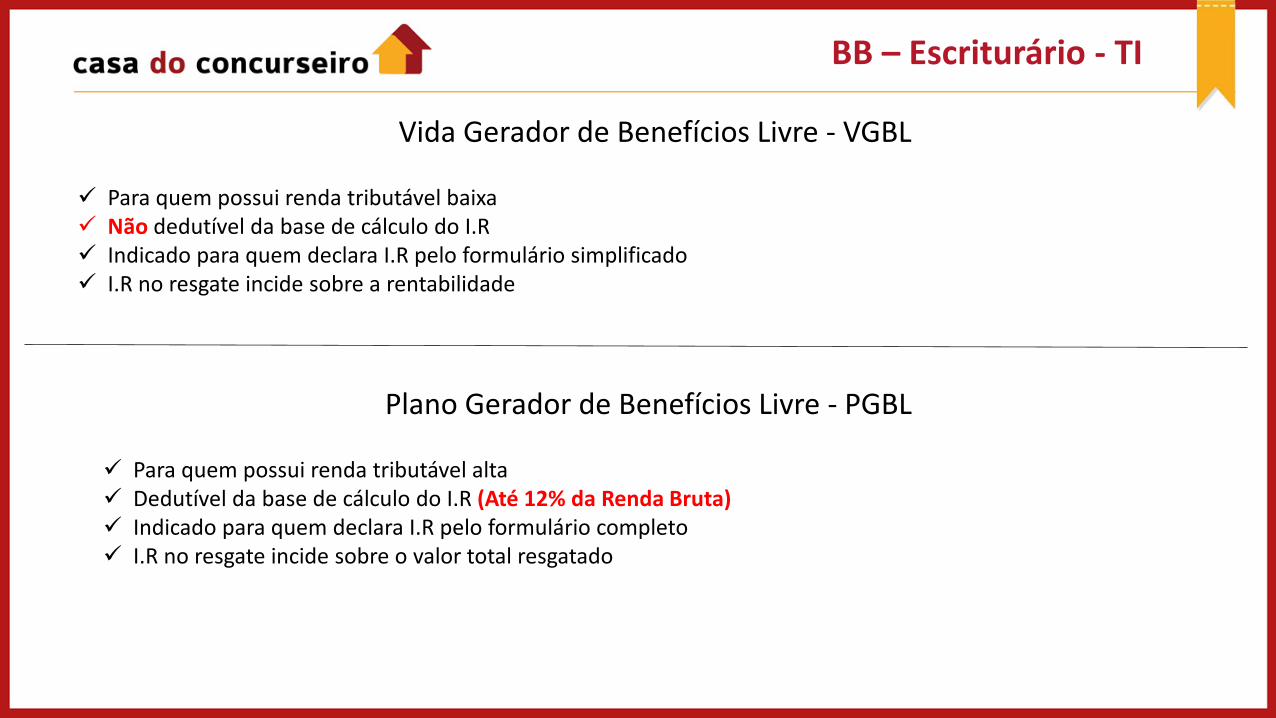

Vida Gerador de Benefícios Livre - VGBL

Para quem possui renda tributável baixa Não dedutível da base de cálculo do I.R Indicado para quem declara I.R pelo formulário simplificado I.R no resgate incide sobre a rentabilidade

Plano Gerador de Benefícios Livre - PGBL

Para quem possui renda tributável alta Dedutível da base de cálculo do I.R (Até 12% da Renda Bruta) Indicado para quem declara I.R pelo formulário completo I.R no resgate incide sobre o valor total resgatado

BB – Escriturário - TI

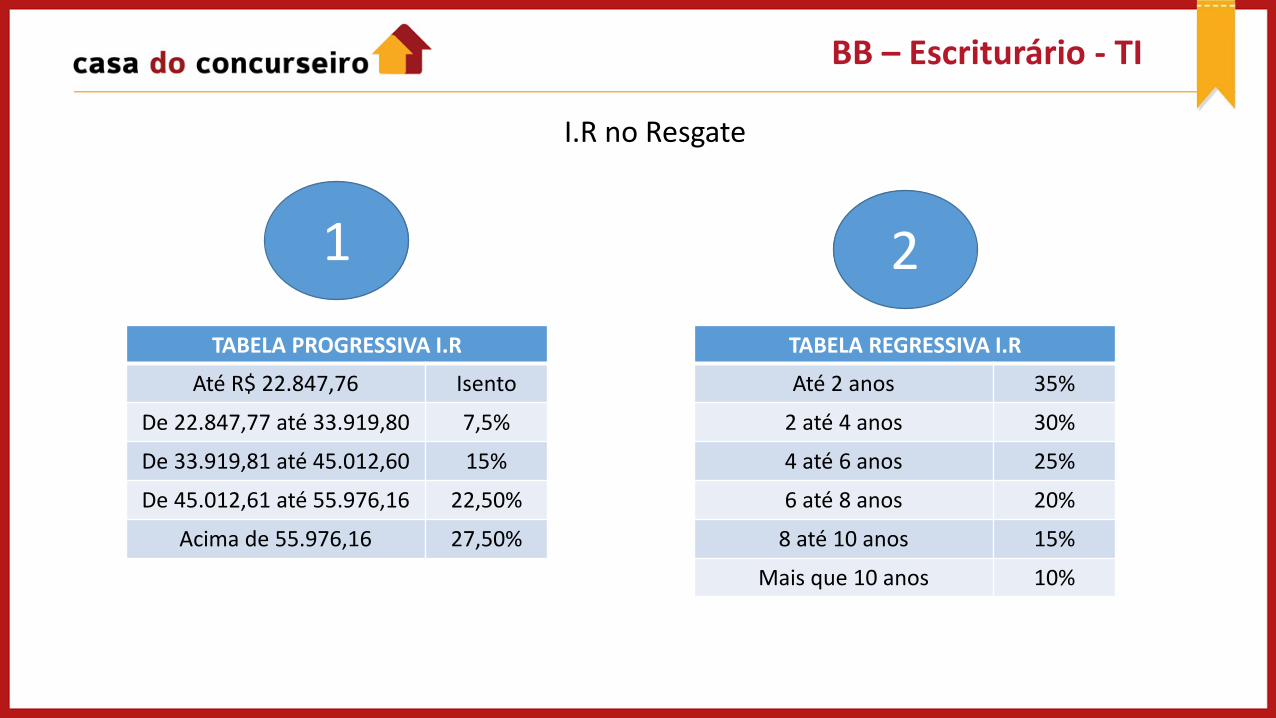

I.R no Resgate

TABELA PROGRESSIVA I.R

Até R$ 22.847,76 Isento

De 22.847,77 até 33.919,80 7,5%

De 33.919,81 até 45.012,60 15%

De 45.012,61 até 55.976,16 22,50%

Acima de 55.976,16 27,50%

1 2 TABELA REGRESSIVA I.R

Até 2 anos 35%

2 até 4 anos 30%

4 até 6 anos 25%

6 até 8 anos 20%

8 até 10 anos 15%

Mais que 10 anos 10%

BB – Escriturário - TI

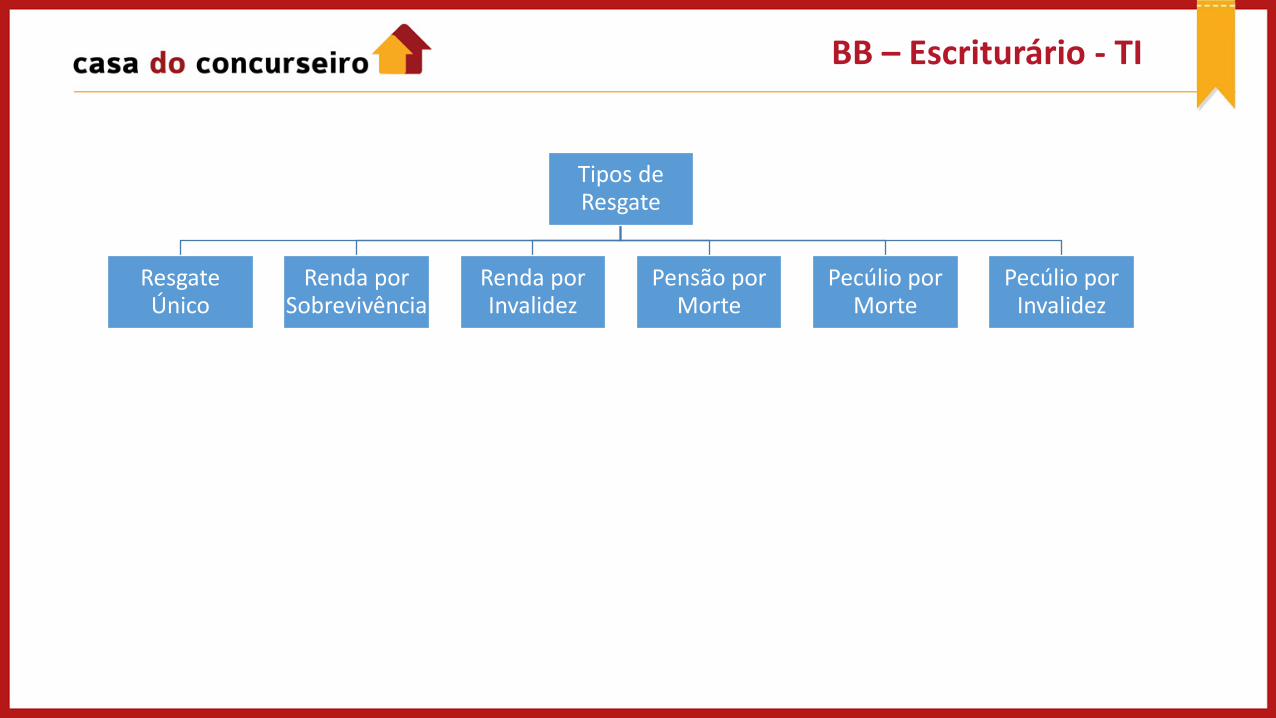

Tipos de Resgate

Resgate Único

Renda por Sobrevivência

Renda por Invalidez

Pensão por Morte

Pecúlio por Morte

Pecúlio por Invalidez

BB – Escriturário - TI

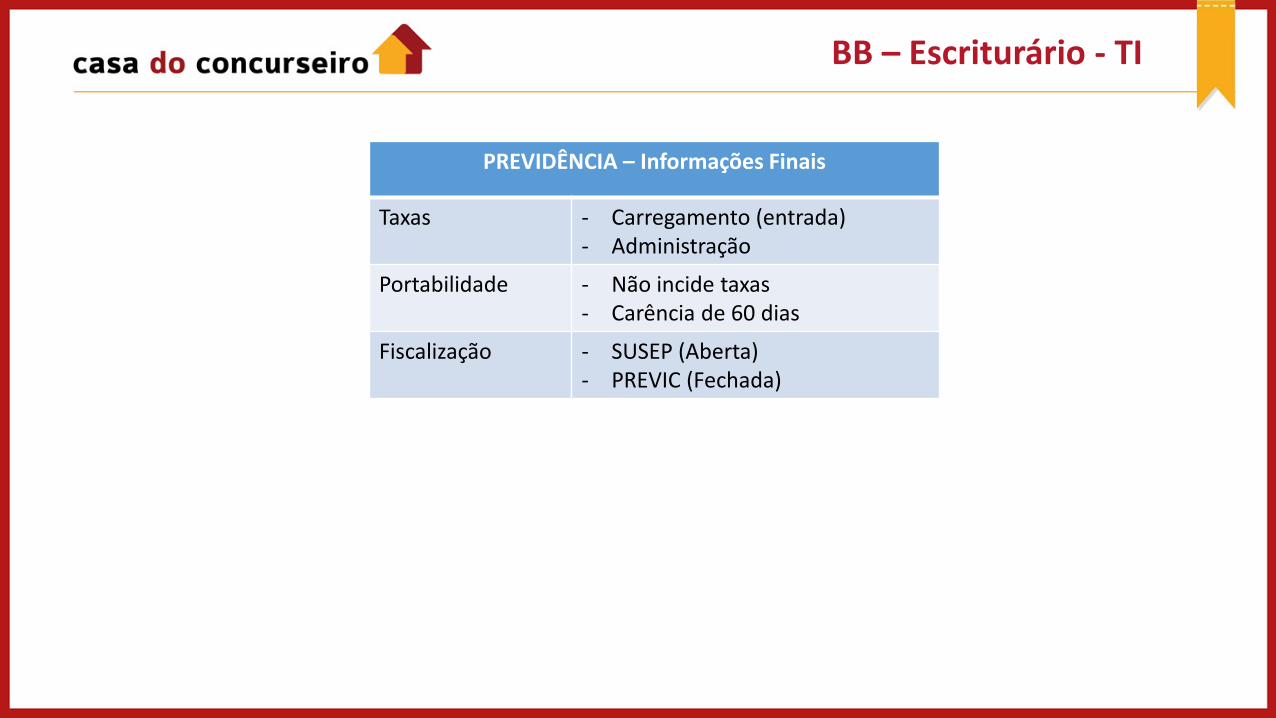

PREVIDÊNCIA – Informações Finais

Taxas - Carregamento (entrada) - Administração

Portabilidade - Não incide taxas - Carência de 60 dias

Fiscalização - SUSEP (Aberta) - PREVIC (Fechada)

BB – Escriturário - TI

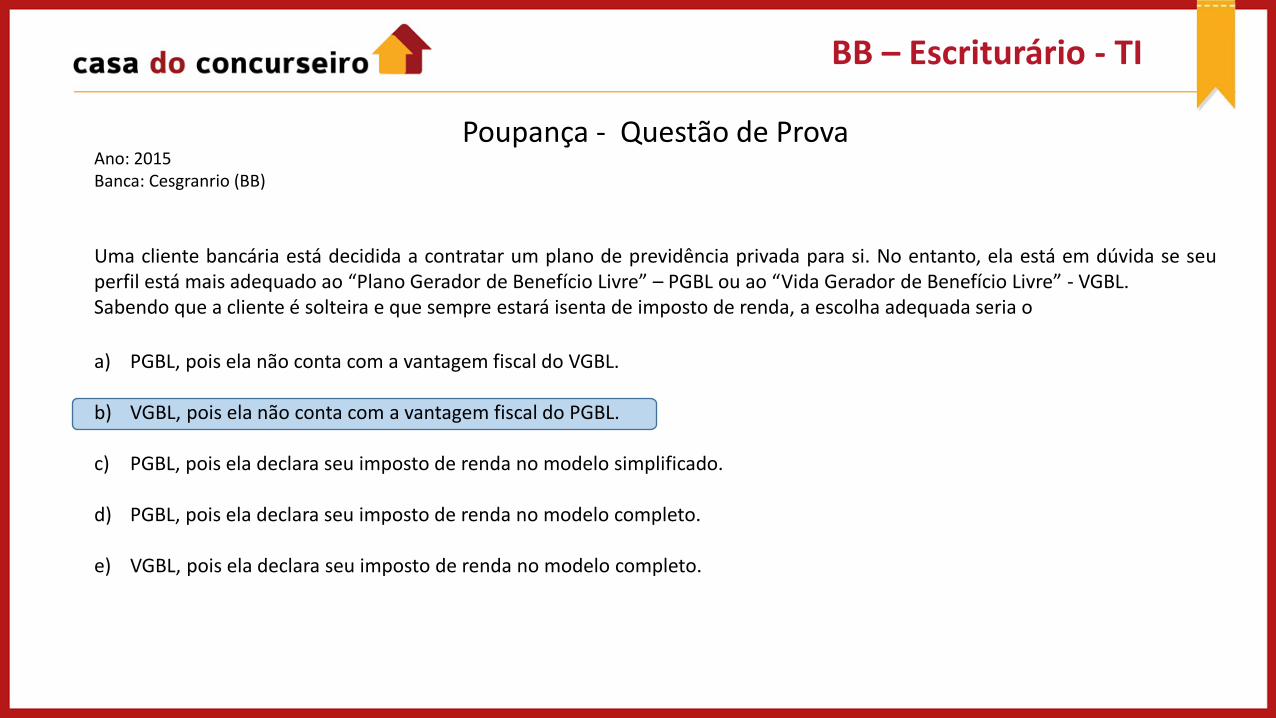

Poupança - Questão de Prova Ano: 2015 Banca: Cesgranrio (BB) Uma cliente bancária está decidida a contratar um plano de previdência privada para si. No entanto, ela está em dúvida se seu perfil está mais adequado ao “Plano Gerador de Benefício Livre” – PGBL ou ao “Vida Gerador de Benefício Livre” - VGBL. Sabendo que a cliente é solteira e que sempre estará isenta de imposto de renda, a escolha adequada seria o a) PGBL, pois ela não conta com a vantagem fiscal do VGBL.

b) VGBL, pois ela não conta com a vantagem fiscal do PGBL.

c) PGBL, pois ela declara seu imposto de renda no modelo simplificado.

d) PGBL, pois ela declara seu imposto de renda no modelo completo.

e) VGBL, pois ela declara seu imposto de renda no modelo completo.

Banco do Brasil - BB

Escriturário - TI

CADERNETA DE POUPANÇA

Prof. Lucas Silva

BB – Escriturário - TI

BB – Escriturário - TI

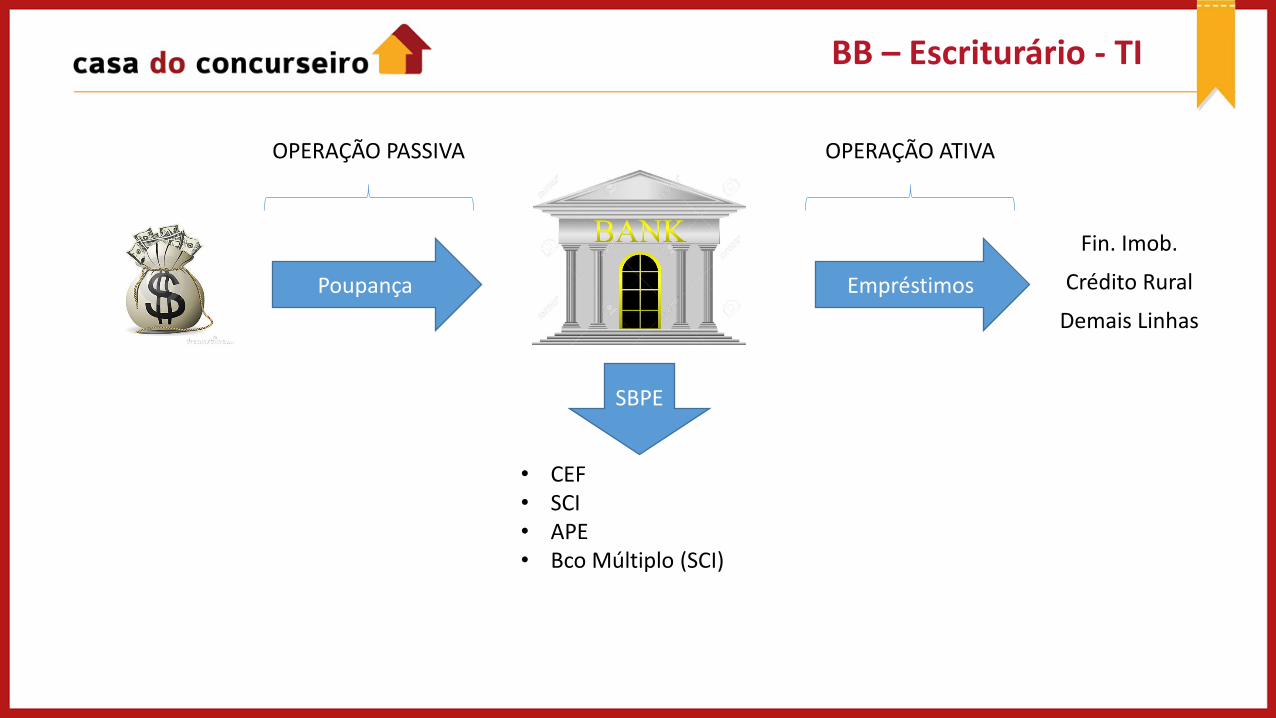

OPERAÇÃO PASSIVA OPERAÇÃO ATIVA

Poupança Empréstimos

Fin. Imob.

Crédito Rural

Demais Linhas

SBPE

• CEF • SCI • APE • Bco Múltiplo (SCI)

BB – Escriturário - TI

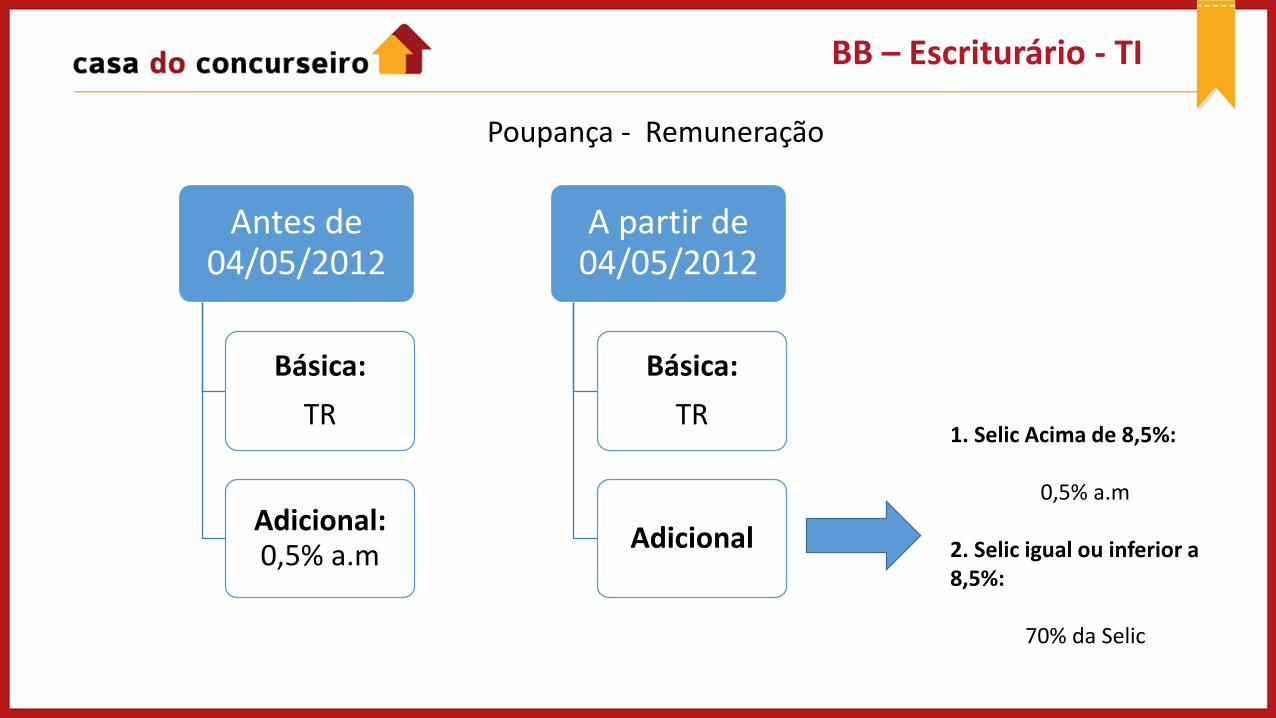

Poupança - Remuneração

Antes de 04/05/2012

Básica: TR

Adicional: 0,5% a.m

A partir de 04/05/2012

Básica: TR

Adicional

1. Selic Acima de 8,5%:

0,5% a.m 2. Selic igual ou inferior a 8,5%:

70% da Selic

BB – Escriturário - TI

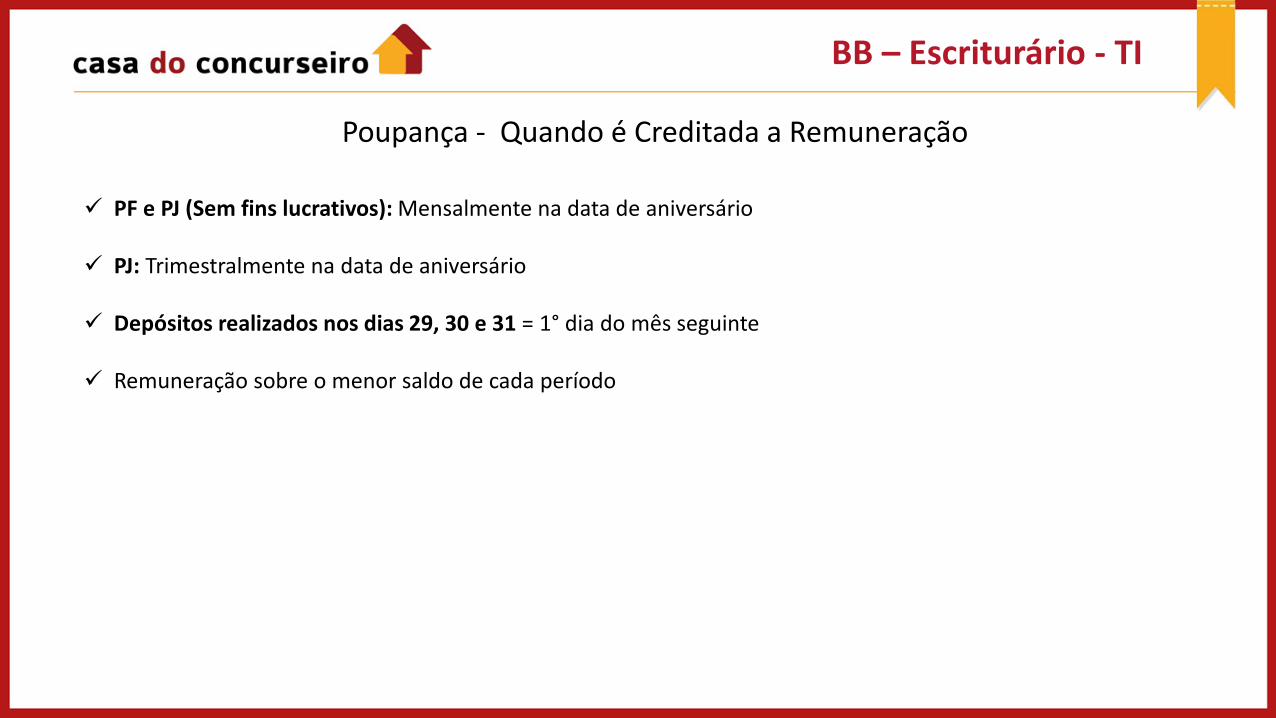

Poupança - Quando é Creditada a Remuneração

PF e PJ (Sem fins lucrativos): Mensalmente na data de aniversário

PJ: Trimestralmente na data de aniversário

Depósitos realizados nos dias 29, 30 e 31 = 1° dia do mês seguinte

Remuneração sobre o menor saldo de cada período

BB – Escriturário - TI

BB – Escriturário - TI

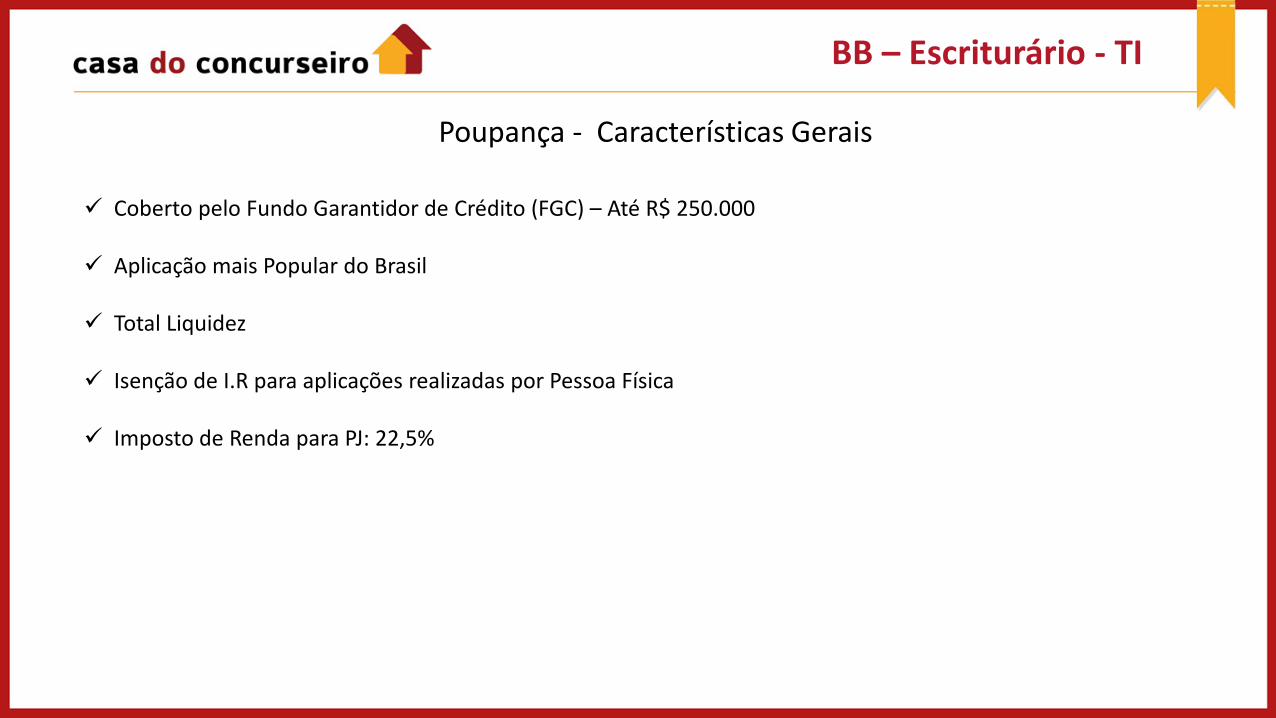

Poupança - Características Gerais

Coberto pelo Fundo Garantidor de Crédito (FGC) – Até R$ 250.000

Aplicação mais Popular do Brasil

Total Liquidez

Isenção de I.R para aplicações realizadas por Pessoa Física

Imposto de Renda para PJ: 22,5%

BB – Escriturário - TI

Poupança - Questão de Prova Ano: 2015 Banca: Cesgranrio (BB) Tradicionalmente, o rendimento da Caderneta de Poupança sempre foi determinado pela variação da TR (Taxa Referencial) mais juros de 0,5% ao mês. Entretanto, os depósitos realizados a partir de 04/05/2012 têm rendimento vinculado à meta da taxa Selic. Desde então, se esta meta for igual ou menor que 8,5% ao ano, os juros da Caderneta de Poupança são a) aumentados para 130% da Selic

b) aumentados para 130% da Selic mais a TR

c) aumentados para 100% da Selic

d) reduzidos para 70% da Selic

e) reduzidos para 70% da Selic mais a TR