Embed Size (px)

Citation preview

Banco Votorantim S.A. Apresentação de Resultados

1º semestre, 2011

1

“O Banco Votorantim preparou esta apresentação com propósito meramente informativo. Todos os dados contidos neste

documento são baseados em informações disponíveis ao público ou foram obtidas de fontes consideradas confiáveis.

Apesar do Banco Votorantim não ter motivos para acreditar que as informações aqui contidas sejam incorretas ou

imprecisas, não foi feita nenhuma verificação para atestar a veracidade das informações obtidas.

Eventuais declarações sobre estimativas e perspectivas sobre os negócios do Banco Votorantim S.A. ou de suas filiadas

baseiam-se em expectativas atuais da diretoria, bem como em informações atualmente disponíveis. Essas considerações

envolvem riscos e imprecisões futuras e, portanto, não podem ser entendidas como garantia de desempenho. Tendo em

vista os riscos e incertezas envolvidos, as estimativas e declarações podem vir a não ocorrer e, ainda, as condições

econômicas gerais do país, do setor e de outros fatores podem afetar o resultado futuro e o desempenho e podem

conduzir os resultados a diferirem substancialmente daqueles expressos neste relatório.

Esta apresentação é feita com informações relativas aos eventos ocorridos até 30 de junho de 2011. As opiniões

apresentadas nesta apresentação estão sujeitas a alterações sem aviso prévio. Nem o Banco Votorantim, ou qualquer de

suas afiliadas, possui qualquer obrigação de atualizar ou manter atualizadas as informações e opiniões aqui expressas.

Esta apresentação não é, e não deverá ser interpretada como uma oferta ou solicitação ou convite para comprar,

subscrever ou vender quaisquer ativos ou instrumentos financeiros. Nada nesta apresentação deve ser considerada como

base ou referência para a realização de qualquer tipo de contratação ou assunção de obrigações ou direitos.

A performance passada não é necessariamente um indicador de performance futura.

Esta apresentação, assim como as informações nela contidas são de propriedade do Banco Votorantim S.A. e não

podem divulgadas a terceiros sem previa e expressa autorização do Banco Votorantim nesse sentido.”

Disclaimer

2

Ambiente macroeconômico

Visão geral sobre o Banco Votorantim

Estratégia do Banco Votorantim

Destaques financeiros

Agenda

3

2010

3,67

2009

3,19

2008

3,03

2007

2,66

2006

2,37

2005

2,15

2004

1,94

Crescimento real do PIB (% a.a.) Vendas de novos veículos leves (Milhões)

Brasil tem mostrado um excelente desempenho… Destaques macroeconômicos brasileiros

PIB (R$ Trilhões) Dívida pública líquida (% do PIB)

4,0%

7,5%

5,2%6,1%

4,0%3,2%

2012E¹ 2011E¹

4,0%

2010 2009

-0,6%

2008 2007 2006 2005

2010

40%

2009

43%

2008

39%

2007

46%

2006

47%

2005

48%

2004

51%

Ambiente macroeconômico brasileiro

2010

3,33

2009

3,01

2008

2,67

2007

2,34

2006

1,83

2005

1,62

2004

1,48

1. Área de Economia do BV; 2. A relação “carros usados/carros novos” é ~2,5/ 1; e cerca de 55%-60% dos carros vendidos no Brasil são financiados

Fonte: Bacen; Ipeadata; Anfavea; Fenabrave; ANEF; Banco Votorantim

4o maior mercado

em 2010

4

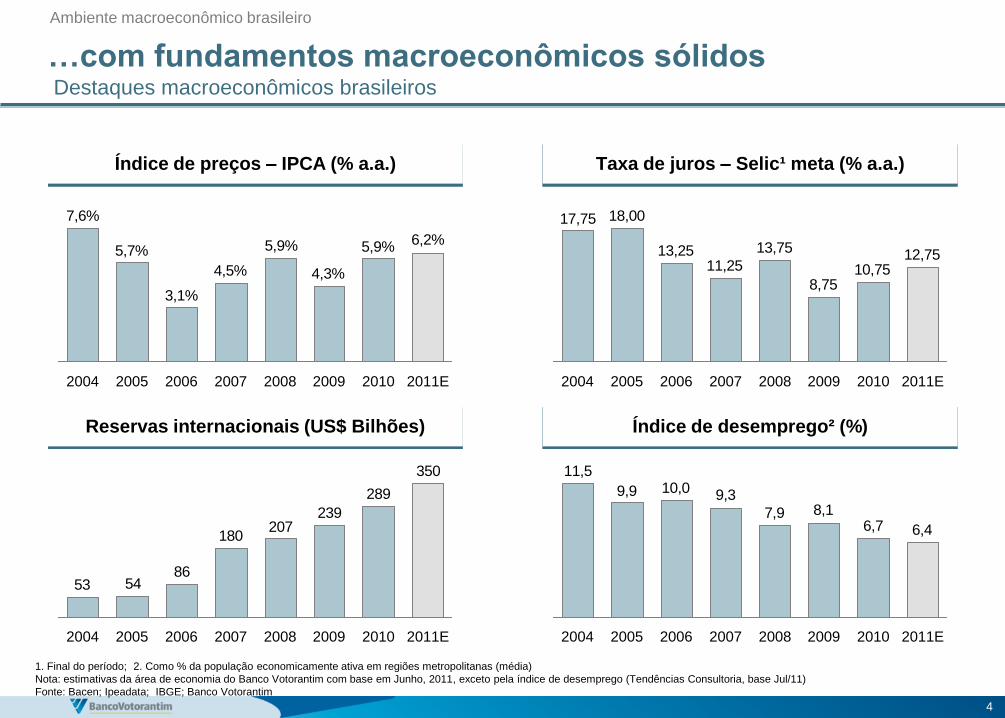

…com fundamentos macroeconômicos sólidos Destaques macroeconômicos brasileiros

Reservas internacionais (US$ Bilhões) Índice de desemprego² (%)

Índice de preços – IPCA (% a.a.) Taxa de juros – Selic¹ meta (% a.a.)

1. Final do período; 2. Como % da população economicamente ativa em regiões metropolitanas (média)

Nota: estimativas da área de economia do Banco Votorantim com base em Junho, 2011, exceto pela índice de desemprego (Tendências Consultoria, base Jul/11)

Fonte: Bacen; Ipeadata; IBGE; Banco Votorantim

5,9%

4,3%

5,9%

4,5%

3,1%

5,7%

7,6%

6,2%

2011E 2010 2009 2008 2007 2006 2005 2004

10,758,75

13,75

11,2513,25

18,0017,75

12,75

2011E 2010 2009 2008 2007 2006 2005 2004

350

289

239207

180

865453

2011E 2010 2009 2008 2007 2006 2005 2004

6,46,78,17,9

9,310,09,9

11,5

2011E 2010 2009 2008 2007 2006 2005 2004

Ambiente macroeconômico brasileiro

5

1. Em Dez/09 (Fitch); exceto o Brasil (2010); 2. “Dependency ratio” mede o % de pessoas dependentes (pessoas em idade não de trabalho) / (pessoas em idade de trabalho)

Nota: Renda mensal por classe: E = até R$701; D = R$701 a R$1.160; C = R$ 1.160 a R$4.638; B = R$4.638 a R$7.011; A = acima de R$7.011

Fonte: Bacen; CPS/FGV; Banco Votorantim

Sistema financeiro robusto, com espaço para expansão

90%

80%

70%

60%

50%

40%

2050 2040 2030 2020 2010 2000 1990 1980 1970 1960 1950

População Economicamente Ativa Dependency Ratio³

Bônus

demográfico

Penetração de crédito no Brasil (% do PIB) Demografia jovem e atraente²

Crédito como % do PIB1 Classe média crescente (% da população)

Sistema financeiro nacional

2010

46%

2009

44%

2008

41%

2007

35%

2006

31%

2005

28%

2004

26%

México

17%

Peru

24%

Colôm-

bia

26%

Rússia

43%

Brasil

46%

Índia

56%

Chile

75%

China

131%

17,2%35,5%

18,7%

18,4%

53,3%38,7%

10,8%

Classe E

Classe D

Classe C (Média)

Classes A-B

Mai/11 Jan/04

7,4%

6

Ambiente macroeconômico

Visão geral sobre o Banco Votorantim

Estratégia do Banco Votorantim

Destaques financeiros

Agenda

7

Banco Votorantim é um dos principais bancos do Brasil… 7º maior banco do Brasil em ativos, com um portfólio multinichos

Banco Votorantim é o 7º maior banco do

Brasil em ativos totais …

7º maior banco do Brasil em ativos totais¹ • Fundado em 1988 • Ativos totais de R$119,2B • ~ 7.000 funcionários (~5,3 mil no Varejo) • ~ 5,9M de clientes ativos na BV Financeira

Portfólio multinichos de negócios atrativos Modelo de negócios de baixo custo fixo

• Ampla rede de distribuição terceirizada • Modelo de remuneração altamente variável

Modelo de governança robusto e políticas de

crédito conservadoras Cultura de excelência, cooperação, agilidade e eficiência Reconhecido pelo mercado

• Credibilidade, qualidade de crédito e inovação • Entre melhores empresas para se trabalhar

... E possui um portfólio

diversificado de negócios

BV Financeira

e BV Leasing (Financiamento ao

Consumidor)

• Financiamento de veículos:

– 2º maior player² do mercado

• Consignados

• Crédito Pessoal

• Cartão de Crédito

Votorantim

Wealth

Management

• Private Bank

• Asset Management

Banco de Atacado

• Corporate

• Middle Market

• Investment Banking

Banco

Votorantim

Votorantim

Corretora

• Corretora “full service”

• Broker Dealer em New York

• Escritório em Londres

Banco Votorantim – visão geral

1. Desconsiderando o BNDES; 2. Em termos de originação Fonte: Banco Votorantim; Banco Central

8

… com uma base de acionistas robusta Grupo Votorantim e Banco do Brasil

• Um dos maiores conglomerados industriais

privados da América Latina

• Fundado em 1918

• R$29,5B em receitas e R$6,6B em EBITDA em 2010

• Líder de mercado em um portfólio diversificado de

materiais básicos e commodities, ex:

– Papel & Celulose: líder mundial em celulose

– Cimento: “top 10” player mundial

– Metais: entre os líderes mundiais em Zinco e

Níquel; líder em Alumínio no Brasil

– Aço: participação relevante em aços longos na

América do Sul

– Suco de Laranja: “top 3” player mundial

• ~ 65.000 funcionários

• Rating: Baa3 (Moody’s) / BBB (S&P) / BBB- (Fitch)

• Maior banco do Brasil, com mais de 200 anos

• R$11,7B de Lucro Líquido em 2010; 24,6% de ROAE

• Líder de mercado¹ em

– Ativos totais (R$811B)

– Depósitos (R$377B)

– Carteira de crédito (R$358B)

– Ativos sob Gestão – AuM (R$360B)

• Funding diversificado, com baixo custo de depósito

– ~65% da taxa básica de juros – Selic

• 59,2% controlado pelo Governo brasileiro

• Market capitalization¹: R$89,9B

• ~ 54M clientes de varejo (pessoas físicas)

• ~ 109.000 funcionários

• Rating: Baa2 (Moody’s) / BBB- (S&P) / BBB (Fitch)

Grupo Votorantim Banco do Brasil

1. Dados do final de 2010 2. Referente ao capital votante; cada acionista possui 50% do capital total Fonte: Sites de RI

49.99%² 50.01%²

Banco Votorantim – visão geral

9

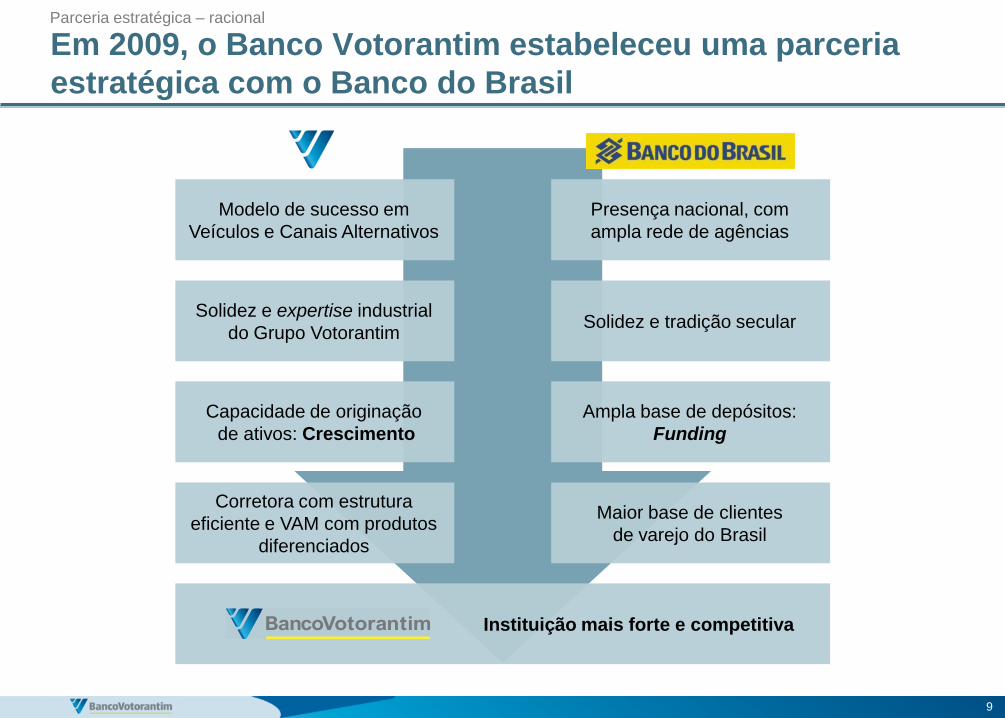

Em 2009, o Banco Votorantim estabeleceu uma parceria

estratégica com o Banco do Brasil

Ampla base de depósitos:

Funding

Solidez e expertise industrial

do Grupo Votorantim

Capacidade de originação

de ativos: Crescimento

Corretora com estrutura

eficiente e VAM com produtos

diferenciados

Maior base de clientes

de varejo do Brasil

Instituição mais forte e competitiva

Modelo de sucesso em

Veículos e Canais Alternativos

Presença nacional, com

ampla rede de agências

Solidez e tradição secular

Parceria estratégica – racional

10

Parceria já tem produzido resultados tangíveis Banco Votorantim e Banco do Brasil têm se beneficiado do acordo estratégico

Programa de

securitização

de ativos

• Acordo Operacional com o BB para ceder ativos de crédito originados pela

BV Financeira, contribuindo para

– Acelerar o crescimento do negócio varejo (BV Financeira)

– Diversificar as fontes de captação

Adicionalmente, O BV possui uma linha de crédito rotativa

com o BB, equivalente a um patrimônio líquido do BV

Exemplos selecionados de sinergias de receita já capturadas

Parceria estratégica – resultados

Crescimento

em

Auto Finance

• BV Financeira atua como o braço do BB no negócio de financiamento de

veículos fora da rede de agências

– BV se tornou 2º maior auto finance player em originação (share de 22%)

Oferta cruzada

de produtos de

investimento

• Desenvolvimento de fundos de investimento estruturados com o BB, que são

distribuídos a clientes de alta renda de ambas as instituições, ex.:

– Imobiliários (FIIs): BB Votorantim JHSF e BB Renda Corporativa

– Direitos Creditórios (FIDC): Americanas/B2W

Crescimento da

BV Corretora

• Maior utilização pelo BB da BV Corretora para processar transações da sua

tesouraria, fundos de investimentos e segmento varejo (homebroker)

11

Governança é compartilhada entre os dois acionistas,

mantendo uma gestão independente

Total: 50%

ON: 49,99%

PN: 50,01%

Total: 50%

ON: 50,01%

PN: 49,99%

Mandato de 2 anos; chairman com rotação anual

Manutenção de gestão profissional e independente

• Manutenção do modelo de negócios e da gestão

profissional e independente

• Cada acionista possui igual representação no

Conselho de Administração (3 membros cada)

• Decisões baseadas em maioria absoluta

(nenhum acionista possui direito a veto)

• As posições de chairman e de vice-chairman

são revezadas anualmente entre os acionistas

Nome Posição Empresa

Aldemir Bendine Chairman Banco do Brasil

José Ermírio de Moraes Neto Vice-Chairman Votorantim Finanças

Marcus de Camargo Arruda Diretor Votorantim Finanças

Wang Wei Chang Diretor Votorantim Finanças

Paulo Rogério Caffarelli Diretor Banco do Brasil

Ivan de Souza Monteiro Diretor Banco do Brasil

Nome Posição

Wilson Masao Kuzuhara Presidente

Milton Roberto Pereira Vice Presidente Executivo

Walter Guilherme Piacsek Junior Vice Presidente Executivo

João Roberto Teixeira Vice Presidente Executivo

Luis Henrique Rodrigues Vice Presidente Executivo

Conselho de Administração Estrutura societária

Governança Corporativa - Destaques Senior Management

Parceria estratégica – governança

12

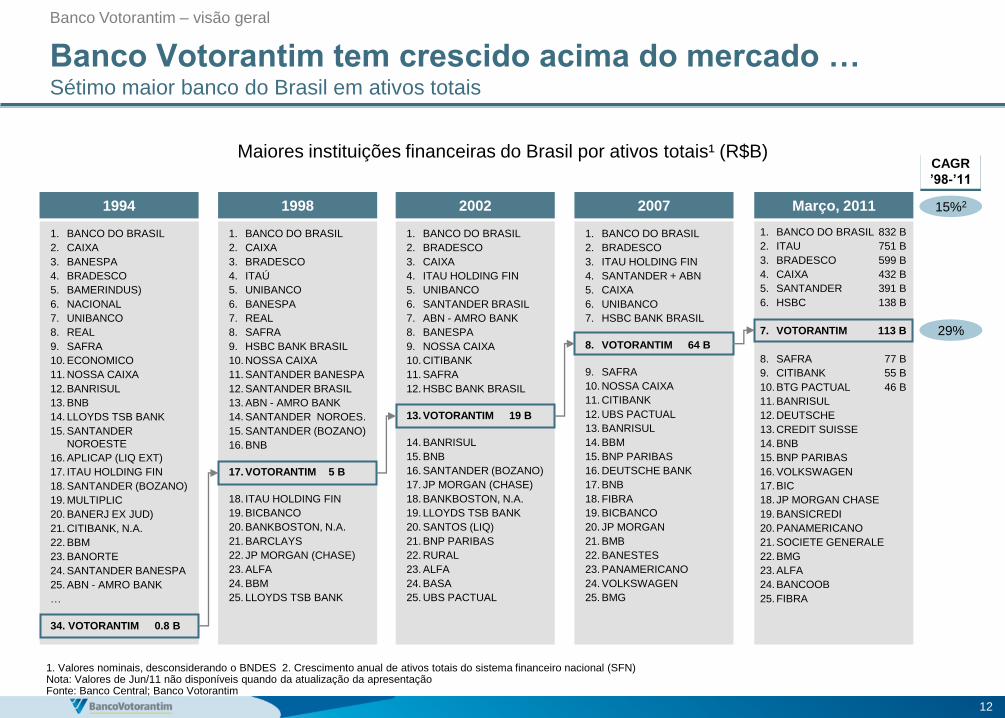

1994

1. BANCO DO BRASIL

2. CAIXA

3. BANESPA

4. BRADESCO

5. BAMERINDUS)

6. NACIONAL

7. UNIBANCO

8. REAL

9. SAFRA

10. ECONOMICO

11. NOSSA CAIXA

12. BANRISUL

13. BNB

14. LLOYDS TSB BANK

15. SANTANDER

NOROESTE

16. APLICAP (LIQ EXT)

17. ITAU HOLDING FIN

18. SANTANDER (BOZANO)

19. MULTIPLIC

20. BANERJ EX JUD)

21. CITIBANK, N.A.

22. BBM

23. BANORTE

24. SANTANDER BANESPA

25. ABN - AMRO BANK

…

34. VOTORANTIM 0.8 B

2002 2007 1998 Março, 2011

1. BANCO DO BRASIL

2. CAIXA

3. BRADESCO

4. ITAÚ

5. UNIBANCO

6. BANESPA

7. REAL

8. SAFRA

9. HSBC BANK BRASIL

10. NOSSA CAIXA

11. SANTANDER BANESPA

12. SANTANDER BRASIL

13. ABN - AMRO BANK

14. SANTANDER NOROES.

15. SANTANDER (BOZANO)

16. BNB

17. VOTORANTIM 5 B

18. ITAU HOLDING FIN

19. BICBANCO

20. BANKBOSTON, N.A.

21. BARCLAYS

22. JP MORGAN (CHASE)

23. ALFA

24. BBM

25. LLOYDS TSB BANK

1. BANCO DO BRASIL

2. BRADESCO

3. CAIXA

4. ITAU HOLDING FIN

5. UNIBANCO

6. SANTANDER BRASIL

7. ABN - AMRO BANK

8. BANESPA

9. NOSSA CAIXA

10. CITIBANK

11. SAFRA

12. HSBC BANK BRASIL

13. VOTORANTIM 19 B

14. BANRISUL

15. BNB

16. SANTANDER (BOZANO)

17. JP MORGAN (CHASE)

18. BANKBOSTON, N.A.

19. LLOYDS TSB BANK

20. SANTOS (LIQ)

21. BNP PARIBAS

22. RURAL

23. ALFA

24. BASA

25. UBS PACTUAL

1. BANCO DO BRASIL

2. BRADESCO

3. ITAU HOLDING FIN

4. SANTANDER + ABN

5. CAIXA

6. UNIBANCO

7. HSBC BANK BRASIL

8. VOTORANTIM 64 B

9. SAFRA

10. NOSSA CAIXA

11. CITIBANK

12. UBS PACTUAL

13. BANRISUL

14. BBM

15. BNP PARIBAS

16. DEUTSCHE BANK

17. BNB

18. FIBRA

19. BICBANCO

20. JP MORGAN

21. BMB

22. BANESTES

23. PANAMERICANO

24. VOLKSWAGEN

25. BMG

1. BANCO DO BRASIL

2. ITAU

3. BRADESCO

4. CAIXA

5. SANTANDER

6. HSBC

7. VOTORANTIM

8. SAFRA

9. CITIBANK

10. BTG PACTUAL

11. BANRISUL

12. DEUTSCHE

13. CREDIT SUISSE

14. BNB

15. BNP PARIBAS

16. VOLKSWAGEN

17. BIC

18. JP MORGAN CHASE

19.BANSICREDI

20. PANAMERICANO

21. SOCIETE GENERALE

22. BMG

23. ALFA

24. BANCOOB

25. FIBRA

29%

CAGR

’98-’11

15%2

832 B

751 B

599 B

432 B

391 B

138 B

113 B

77 B

55 B

46 B

Banco Votorantim tem crescido acima do mercado … Sétimo maior banco do Brasil em ativos totais

Banco Votorantim – visão geral

Maiores instituições financeiras do Brasil por ativos totais¹ (R$B)

1. Valores nominais, desconsiderando o BNDES 2. Crescimento anual de ativos totais do sistema financeiro nacional (SFN) Nota: Valores de Jun/11 não disponíveis quando da atualização da apresentação Fonte: Banco Central; Banco Votorantim

13

Parceria com Banco do Brasil Banco de nicho Banco “multinicho” Foco em Tesouraria

… com uma estratégia multinichos, buscando diversificar

sua base de ativos e receitas

1a Onda 2a Onda 3a Onda

8.7068.389

7.145

6.3626.004

5.025

4.029

3.086

2.191

1.516

805575

315291 450

993724

343424867

2003 1S11 2010 2004 2009 2008 2007 2006 2002 2001 2000 1999 1998 2005

Início Auto Finance e

Private Bank

Escritório de

representação Londres

Expansão no

Corporate

Parceria

com o BB

Início

transações

underwriting

Expansão no

Middle Market

Corretora nos

EUA

Expansão em IB,

Consignados e

Cartão de Crédito

Abertura

VAM

Abertura

agência

Bahamas

Patrimônio Líquido (R$M)

Aumento de Capital (R$M)

4a Onda

Banco Votorantim – visão geral

Rápido crescimento com uma estratégia multinichos, apoiada por uma sólida base de acionistas

Fonte: Banco Votorantim

14

Ambiente macroeconômico

Visão geral sobre o Banco Votorantim

Estratégia do Banco Votorantim

Destaques financeiros

Agenda

15

Estratégia multinichos com cinco negócios principais Portfólio diversificado de negócios atrativos

Acionistas

Varejo Atacado

Financiamento

de Veículos

Líder no financiamento de veículos usados

Atuação crescente em veículos novos

2º maior player

em financiamentos de veículos

(por originação)

Crédito

Consignado

5º maior player

neste crescente

segmento

Foco em INSS

(aposentados e

pensionistas)

Corporate &

IB (CIB)

Wealth

Management

Middle

Market

Ganhar participação de mercado e escala

neste crescente segmento da

economia brasileira, com margens

atrativas

Alavancar estrutura do CIB para ampliar oferta de produtos e

expertise

Pilares

Banco do Brasil Grupo Votorantim

Estratégia corporativa

9ª maior Asset do

mercado, com

produtos inovadores

(ex: líder em Fundos

Imobiliários)

Private Bank com

crescimento robusto

via soluções

customizadas

Entre os principais players, com foco em relacionamentos de

longo prazo

Diversificada plataforma de

produtos – crédito, ECM, DCM, M&A,

derivativos e produtos estruturados customizados

Fonte: Banco Votorantim

+

16

2538

588189

0

50

100

Ativos de crédito¹ Corporate - Dez 09

(R$B, estimativa)

Market

Share 28% 25% 18% 12% 8%

Atacado

Atacado: Top 5 player no mercado de crédito Corporate Cross-selling (esp. receitas de fees) no Corporate, crescendo no Middle Market

Nota: A partir de Jul/11, o segmento Middle Market passou a incluir empresas com faturamento anual entre R$20M e R$400M 1. Inclui avais e fianças Fonte: Banco Votorantim; análise BCG

~5,5 milhões empresas

Mercado brasileiro PJ

Middle Market

SME

~5-6M empresas

~20.000 empresas

R$200M

R$20M

Faturamento

anual Corporate

~2,500 empresas

Foco em soluções e produtos

estruturados de alto valor

agregado

Entre os líderes no segmento Corporate

• Track record positivo em prover produtos estruturados customizados

• Universo de clientes bastante penetrado

• Foco em cross-selling (esp. fees) na sua ampla base de clientes

Grande oportunidade de crescimento no Middle Market

• Segmento fragmentado e em rápida expansão da economia brasileira,

com spreads atraentes

• Universo de clientes ainda pouco penetrado

• Foco em agilidade e proximidade para melhor servir clientes,

alavancando expertise e plataforma de produtos do CIB

17

Atacado: carteira de crédito cresceu 5% no 1S11,

impulsionada pelo segmento Middle Market

33,9 33,4 31,3 31,7

5,9 7,3

2009

35,6 35,6

2,1

2008

1,7

Corporate

37,2

2010

Middle

Market

Jun/11

39,0

Carteira de crédito expandida¹ (R$B) Carteira de crédito com rating AA – C (%)

Nota: Middle Market: R$20M – R$200M em faturamento anual; Corporate: faturamento annual superior a R$200M; A partir de Jul/11, o segmento Middle Market passou a incluir empresas com faturamento annual entre R$20M e R$400M 1. Inclui Avais e fianças e TVM privado

Carteira de crédito expandida aumentou

4,9% no 1S11 vs. 4T10, alcançando R$39,0B...

… mantendo bom padrão de qualidade:

95,4% dos empréstimos entre AA – C

Foco em cross-selling no Corporate e

em ganhos de escala e eficiência no Middle Market

Atacado

Jun11/Dez10

+23,8%

+4,9%

+1,3%

95,4%98,3%97,3%99,0%

Jun/11 2010 2008 2009

18

Ranking¹ 9o

Votorantim Wealth Management é a 9ª maior gestora de

recursos do Brasil pelo ranking da Anbima

Votorantim Wealth Management & Services (VWM&S)

Recursos geridos (R$B)

Votorantim Wealth Management está entre as

10 maiores gestoras de recursos do Brasil…

…e possui operação bem sucedida de

Private Bank, com 11 escritórios estratégicos

25,3

31,9

23,2

19,4

36,7

+45%

1H11 1H10 2010 2009 2008

10o

1. Ranking de gestores da Anbima Fonte: Banco Votorantim; Anbima

12o 13o Porto Alegre

Campinas

São Paulo Rio de Janeiro

Belo Horizonte

Curitiba

Caxias do Sul

Recife

Salvador

Blumenau

Ribeirão

Preto

Asset focada em produtos inovadores e customizados,

como FIDCs, Fundos Imobiliários (FIIs) e FIPs

19

… com ampla cobertura geográfica,

principalmente via distribuição terceirizada

Auto Finance: BVF bem posicionada neste atrativo mercado

• 2o maior player por originação (~22% de market share)

– Líder em veículos usados

– Crescendo no financiamento de veículos novos

• ~ 5,9 milhões de clientes

• Veículos representa 85% da carteira própria da BVF

• Modelo de negócios de baixo custo, baseado em distribuição

terceirizada e sistema de remuneração altamente variável

Consignados: crescimento consistente, com foco em

aposentados, pensionistas e funcionários públicos

• 5º maior¹ player neste crescente segmento

Diversificação continuada em negócios complementares

• Start-up de cartões de crédito (~1,6M cartões emitidos²)

• Distribuição crescente de produtos de seguro (ex: Auto,

Prestamista)

• Cobertura nacional via 120+ lojas CP (Crédito Pessoal)…

• … e principalmente via uma extensa rede de distribuição terceirizada

– ~24.600 revendas de veículos

– ~1.500 correspondentes bancários (promotoras)

BVF está bem posicionada nos crescentes

segmentos de Auto Finance e Consignados...

Varejo

BV Financeira: um modelo de negócios de sucesso,

baseado em distribuição terceirizada

103 Lojas CP

25 lojas mix (Filial + Loja CP)

40 Filiais

Cobertura geográfica nacional

1. Considerando ativos cedidos; 2. ~300k cartões ativos

20

BV Financeira vem ganhando market share nos dois

segmentos mais relevantes de crédito a pessoas físicas

2010

560

33%

25%

42%

2009

470

33%

23%

44%

2008

394

35%

20%

45%

2007

318

35%

20%

44%

601

Jun/11

32%

(195)

43%

(257)

25%

(149)

19%

CAGR

2007-Jun/11

27%

17%

20%

Consignados

Veículos³

Outros²

1. Saldo de “recursos livres”; 2. Inclui crédito pessoal, parcelas de cartão de crédito não financiadas, cartões de crédito, rural, cheque especial, CDC –outros, crédito imobiliário, e outras operações com “recursos livres”; 3. Inclui CDC e Leasing Fonte: Bacen (Notimp, Séries temporais); Banco Votorantim

Mercado de Crédito PF¹ (R$B) BVF: carteira de crédito (R$B)

Relevância de Veículos e Consignados explicada pela alienação

fiduciária e desconto em folha, que resultam em baixo NPL

13,317,2

22,6

31,934,6

3,4

4,9

5,8

Jun/11

40,8

2010

37,2

2009

26,3

2008

19,2

1,7

2007

15,6

2,0

Varejo

12% Auto Finance -

market share (%) 18%

CAGR

2007-Jun/11

36%

31%

32%

Veículos e Consignados são os segmentos

mais relevantes de crédito a PF...

… e a BV Financeira tem crescido

acima do mercado nestes segmentos

21

Financiamento de veículos continua um mercado atrativo, e

BVF tem mantido a elevada qualidade da sua carteira

Veículos – Taxa e Spread médios de mercado (% a.a.) Financeira: qualidade da carteira de crédito

por rating – AA até C¹ (%)

1. Resolução 2.682 do Bacen; inclui ativos cedidos e FIDCs

Fonte: Banco Central; Banco Votorantim

17,3

12,911,6

13,916,8

23,5

16,3

29,8

25,223,6

25,4

36,5

31,1

Jun

11

Dez

10

Jun

10

Dez

09

Jun

09

26,9

Dez

08

Jun

08

Taxa (%)

Spread (%)

Financiamento de veículos continua um

negócio rentável no Brasil...

... E a carteira de crédito da BV Financeira tem

mantido bom padrão de qualidade

Varejo

94,6%97,1%95,0%95,8%

Jun/11 2010 2009 2008

22

BV Financeira é o 2o maior player em Auto Finance Em tem crescido sua participação em Consignados

BV Consignados – produção (R$B) e

market share estimado (%)

BVF é o 2º maior player em financiamento de

veículos, com share de ~22% em originação…

… e continua a crescer em Consignados, com

foco em aposentados e pensionistas

1,9

1,51,6

1,91,61,6

7,3%

6,6%6,4%6,5%5,9%6,1%

2T11 1T11 4T10 3T10 2T10 1T10

90% % de INSS

e Público 88%

BV Auto Finance – produção (R$B) e

market share estimado (%)

6,2

5,1

7,87,3

5,95,0

23%

20%

22%23%23%

19%

2T11 1T11 4T10 3T10 2T10 1T10

Usados/

Carteira 81% 69%

Loan to

value 64% 67%

Fonte: Banco Central; ABEL; Banco Votorantim

Varejo

2º maior

player

23

Ambiente macroeconômico

Visão geral sobre o Banco Votorantim

Estratégia do Banco Votorantim

Destaques financeiros

Agenda

24

Sólido lucro e

base de capital

Lucro líquido alcançou R$541M, alta de 13,2% sobre o 1S10

ROAE de 13,0% no 1S11 (12,7% no 1S10)

Basileia de 13,9% em Jun/11, melhora de 80 bps sobre Dez/10 (13.1%)

Carteira de crédito

em expansão e

com elevada

qualidade

Carteira de crédito expandida¹ cresceu 7,2% sobre Dez/10, para R$79.8,…

• Middle Market cresceu 23,8% sobre Dez/10, para R$7,3B

• Varejo cresceu 9,6% sobre 4T10, para R$40,8B

– Taxa de crescimento reduziu no 1S11 devido às medidas macroprudenciais

…mantendo a boa qualidade da carteira, apesar do crescimento do nível de

inadimplência de PF, observado no mercado em geral

• Empréstimos com rating AA – C alcançaram 94,1% em Jun/11

Diversificação

das captações

Contínuo funding do parceiro estratégico BB via cessões, além da linha de

crédito stand-by (equivalente ao Patrimônio Líquido do BV)

Funding local via LFs alcançou R$6,8B em Jun/11 (R$2,9B em Dez/10)

Participação de funding internacional subiu para 13% (10% em Dez/10)

Crescente

eficiência e escala

Índice de eficiência² de 36,3% no 1S11, beneficiado pelo modelo de negócios

de baixo custo fixo – distribuição terceirizada e remuneração altamente

variável

Destaques do 1S11

1. Inclui avais e fianças e TVM privado; 2. Acumulado dos últimos 12 meses

Destaques financeiros e operacionais

25

Carteira de crédito² por rating (%)

Carteira de crédito com elevada qualidade e em expansão Contínua diversificação da carteira de crédito

17%

40%

28%

13%

2%

Jun/10 – R$46,7B Jun/11 – R$61,2B

15%

40% 29%

13%

2%

Acima de 3 anos

1 a 3 anos

91 a 360 dias

Até 90 dias

Vencidas³

1. Inclui avais e fianças, TVM e derivativos de crédito; 2. Exclui avais e fianças, TVM e derivativos de crédito; 3. Parcelas vencidas a partir de 15 dias.

Carteira de crédito expandida¹ (R$B) Carteira de crédito² por vencimento (%)

+13,3%

Varejo

Atacado

Jun/11

79,8

40,8

39,0

2010

74,4

37,2

37,2

2009

61,8

26,2

35,6

2008

54,8

19,3

35,6

Carteira de crédito expandida¹ por segmento (%)

5,9%

94,1%

Jun11/Dez10

+4,9%

+9,6%

+7,2%

D-H

AA-C

35% 42% 50% 51%

62% 54%42% 40%

100%

Varejo

Middle

Corporate

Jun/11

79,8

9%

2010

74,4

8%

2009

61,8

3%

2008

54,8

3%

Destaques Financeiros – Carteira de Crédito

Jun/11 – R$61,2B

26

3,2%

2,0%

3,2%

2,0%

Jun/11 2010 2009 2008 Jun/11

4,8%

2010

5,5%

2009

9,3%

2008

12,6%

Carteira de crédito diversificada e com boa qualidade 65% da carteira de crédito distribuída por mais de 5,9M de clientes

Jun/11

99%

2010

130%

2009

101%

2008

113%

Jun/11 – R$61,2B

35% Pessoa Jurídica

Pessoa Física 65%

Carteira de crédito por segmento (%) Índice de cobertura²

Concentração – 10 maiores clientes

Provisão para créditos de liquidação duvidosa

/ Carteira de crédito¹ (%)

Destaques Financeiros – Carteira de Crédito

1. Não inclui ativos cedidos 2. Provisão para créditos de liquidação duvidosa / Créditos em atraso acima de 90 dias

Mais de 5.9M de

clientes no Varejo

27

Jun/11

36,3%

2010

36,9%

2009

34,1%

2008

34,3%

1S11

13,0%

2010

12,7%

2009

11,9%

2008

14,6%

541478

1.015

802902 +13,2%

1S11 1S10 2010 2009 2008

1S11

5,8%

2010

5,3%³

2009

6,9%

2008

5,9%

Lucro líquido (R$M) Retorno sobre o PL médio – ROAE (%)

Net Interest Margin – NIM (%)¹ Índice de eficiência – últimos 12 meses (%)²

Elevado índice de eficiência, beneficiado por um modelo de

negócio de baixo custo fixo – distribuição terceirizada

Destaques Financeiros – Performance

1. Resultado bruto da intermediação, antes da PDD, dividido pelos ativos rentáveis; indicadores de 2009 e 2010 calculados com base em dados mensais (vs. trimestrais) 2. Quociente

entre (a) soma das despesas de pessoal e despesas administrativas e (b) soma do resultado bruto da intermediação antes da PDD, Receitas de serviços e tarifas, Outras receitas e

despesas operacionais e ajuste de hedge fiscal; 3. Indicador foi revisado de 6,3% para 5,3% devido a reclassificações na DRE de 2010

28

Base sólida de capital e elevada liquidez

11,0% 10,1% 9,3% 9,7%

2,5% 2,9% 3,8% 4,2%

2010

13,1%

2009

13,0%

2008

13,5%

Jun/11

13,9%

Jun/11

38%

2010

36%

2009

45%

2008

35%

1. Caixa inclui caixa, aplicações interfinanceiras de liquidez e TVM

8.7068.3897.145

6.362

Jun/11 2010 2009 2008

128

241

190220

Jun/11 2010 2009 2008

Tier I

Tier II

Distribuição de Dividendos (R$M) Caixa¹ como percentual dos Ativos Totais

Patrimônio Líquido (R$M) Índice de Basiléia (%)

Destaques Financeiros – Capital e liquidez

25% do lucro

líquido

29

Fontes diversificadas de recursos captados Participação crescente de funding internacional

… e aumento do funding internacional

Funding cresceu 11,1% sobre o 4T10…

…com uma diversificação crescente das

fontes locais de recursos captados...

Depósitos

Repos

Emissão de

títulos²

Dívida

subordinada

Empréstimos e outros¹

Securitização

Jun/11

89,9

23,6

19,4

15,7

5,7

9,6

15,9

2010

80,9

23,6

17,7

10,3

6,9

8,8

13,5

2009

62,3

24,5

14,2

6,3 4,4 6,9

6,1

2008

49,6

18,9

9,2

6,3 2,9

8,7

3,6

9,4 11,7

6,8

+50%

Cessões para o BB

Letras Financeiras³

Jun/11

18,5

Dez/10

12,3

2,9

11,5

8,3

+38%

Eurobonds

e empréstimos

no exterior

Jun/11 Dez/10

1. Inclui Box de opções e NCE; 2. Inclui Eurobonds, Debentures, LFs e LCA ; 3.Inclui LF subordinada

Nota: funding internacional respondia por ~12% dtal em Mar/11, sendo 100% swapped para BRL; Repasses não são considerados funding

Evolução das captações (R$B) R$B

R$B

Adicionalmente, há uma linha de stand-by junto ao BB,

equivalente a um patrimônio líquido do Banco Votorantim

Destaques Financeiros – Captações

30

Ratings do Banco Votorantim S.A.

National International

Foreign Currency Senior Unsecured MTN (LT) -- Baa1 / P-2

Foreign Currency Bank Deposits (LT/ ST) -- Baa2 / P-3

Local Currency Bank Deposits (LT/ ST) Aaa.br / BR-1 A3 / P-2

Financial Strength -- C-

National International

Foreign Currency (LT/ ST) -- BB+ / B

Local Currency (LT/ ST) -- BB+ / B

National (LT/ ST) brAA+ / brA-1 --

National International

Foreign Currency (LT/ ST) -- BBB- / F3

Local Currency (LT/ ST) -- BBB- / F3

National (LT/ ST) AA+ (bra) / F1+ (bra) --

Individual -- C/D

Support -- 2

Ratings

31

Ambiente macroeconômico

Visão geral sobre o Banco Votorantim

Estratégia do Banco Votorantim

Destaques financeiros

Anexos

Agenda

32

49,99% (ON)

50,01% (PN)

50% Total

50,01% (ON)

49,99% (PN)

50% Total

Banco

do Brasil

Venda de participação (R$ 3,0 B)

1

Emissão de ações (R$ 1,2 B)

2

Ações ON

R$

Novas

ações PN

Nota: Ações ordinárias (ON): VF com 33.356.791.208 e BB com 33.356.791.198 ações. Ações preferenciais (PN): VF com 7.412.620.267 e BB com 7.412.620.277 ações

Distribuição de reservas históricas

(R$ 0,75 B)

0

BV Financeira BV Leasing

VAM Corretora Outros

negócios

BB adquiriu 50% do capital total do Banco Votorantim Estrutura da transação realizada em 2009

R$ R$

Parceria estratégica – transação

Parceria 50 – 50 do capital total