Embed Size (px)

Citation preview

BNH: SONHO OU PESADELO?

Segundo Nelson da Matta, Presidente do Banco Nacional da Ha-bitação (BNH), "o sonho da casa própria não acabou. Apenas estádifícil de ser executado neste momento". A realidade, porém, é umpouco diferente. Criado para atender preferencialmente trabalhado-res na faixa de 1 a 3 salários-mínimos, o BNH distancia-se, cada vezmais, dos objetivos que lhe deram origem.

As finalidades sociais do BNH começaram a naufragar quando,por força do modelo econômico, ficou clara a determinação oficialde não se subsidiar o sistema. Se a isso forem agregadas outras causas,como a especulação imobiliária, os altos custos da construção civil ouerros administrativos na condução do programa, então se compre-ende facilmente por que as coisas chegaram ao ponto atual.

Para Nelson da Matta, o Sistema Financeiro da Habitação tem-semostrado até muito eficiente para atravessar a atual crise econômica,encontrando "soluções extremamente inteligentes".

Não é o que pensam, no entanto, Associações de Mutuários detodo o Brasil, que vêm atacando sem tréguas as medidas saneadorasanunciadas, como as três opções de renegociação,o plano de opção decompra (POC) e o decreto-lei 2.164 (bônus e equivalência salarial).

Ronan Araújo, Presidente da Associação dos Mutuários daHabitação de Minas Gerais - ASMUTH, é extremamente crítico aoanalisar as opções de renegociação apresentadas pelo BNH.

Segundo ele, "a opçffo A, que fixa a prestação em 80% do INPC,tira o mutuário do Plano de Equivalência Salarial (PES), impedindoa reclamação da equivalência salarial na Justiça. Achamos que o mu-tuário pode recorrer através de Ação Ordinária, alegando não ter sidoesclarecido sobre isso na Cartilha do Mutuário. O mutuário, poresta opção, muda de plano, mas, após 1 ano, pagará 100% do INPC,sendo que, na própria Cartilha, está previsto que, no próximo ano, osalário-mínimo deverá ser reajustado em i'nd ices superiores à UPC. As-sim, o mutuário será prejudicado futuramente.

A opçâb 8 diz respeito à forma de amortização do financiamen-to, faz com que o mutuário mude de sistema (do SAM ou SAC paraa Tabela Price, ou para o SIMC, que é ainda pior), desvalorizando seuimóvel e aumentando o saldo devedor de tal forma que o valor da

55

di'vida torna-se astronômico. A desvalorização do imóvel faz comque diminua a concorrência no mercado do BNH, obrigando o mu-tuário a ficar eternamente com seu imóvel ou perdê-lo, o que o fazretornar novamente às mãos dos agentes financeiros.

A opçâb C é a escolha do salário mínimo como base de cálculodos reajustes, como a mudança do Sistema de Amortização do Finan-ciamento. Esta opção, por ser uma combinação das opções A e B, reú-ne as desvantagens das duas, sendo, portanto, ainda pior".

Sobre o Plano de Opção de Compra - POC, o Presidente daASMUTH é bastante cáustico. "Trata-se de outra arapuca do BNH eseus agentes financeiros. Para resolver o encalhe de 250 mil casassem comercialização, criou-se o leasing com proposta de compraapós 5 anos. Isto não resolve o problema e, ao contrário, cria outro:o monopólio das locações passa para as mãos dos agentes financeiros,que já detêm o monopólio do comércio de imóveis. Isto fará com quemajorem artificialmente os aluguéis, criando uma situação insupor-tável tanto para o locatário quanto para o mutuário".

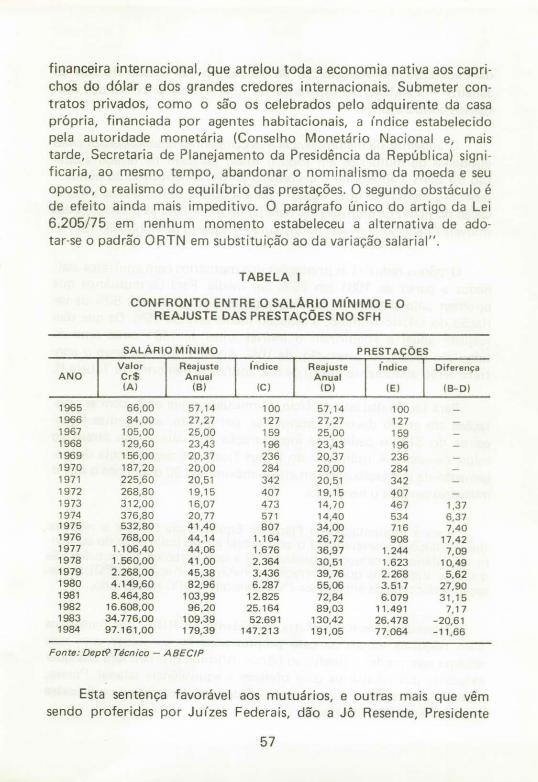

Conclui Ronan Araújo: "O BNH, embora tivesse o Plano deEquivalência Salarial desde 1965, só passou a ter a confiança da opi-nião pública a partir de 1973, quando as prestações passaram a serreajustadas em índices inferiores aos dos salários. O BNH atraiu, des-de então, 4,2 milhões de famílias para a casa própria, para depoiselevar, de maneira insuportável, as prestações. Em 1983, o aumentofoi de 130,42%, contra um aumento salarial de 109,39%; em 1984,as prestações foram a 191,05% enquanto os salários ficavam nos179,39% conforme demonstra a tabela 1.

Ao que parece, a prática do BNH tem sido a de armar arapucaspara os seus mutuários".

Mais de 160 mil pessoas, em todo o Brasil, já entraram na Jus-tiça contra o BNH e, a julgar pela sentença do Dr.Alberto Nogueira,Juiz da 3 Vara Federal do Rio de Janeiro, o número só tende a cres-cer.

Diz o Magistrado, a propósito da substituição do índice de va-riação salarial pela ORTN:

'A criação de um título público como é a ORTN não guardaqualquer relação com a política salarial, objetivo da lei 6.205/75, oucom o abandono da vinculação ao salário-mínimo como fator de in-dexação de valores contratuais. A ORTN varia conforme o compor-tamento do mercado e os tempos correntes, seguindo a conjuntura

56

financeira internacional, que atrelou toda a economia nativa aos capri-chos do dólar e dos grandes credores internacionais. Submeter con-tratos privados, como o são os celebrados pelo adquirente da casaprópria, financiada por agentes habitacionais, a índice estabelecidopela autoridade monetária (Conselho Monetário Nacional e, maistarde, Secretaria de Planejamento da Presidência da República) signi-ficaria, ao mesmo tempo, abandonar o nominalismo da moeda e seuoposto, o realismo do equilíbrio das prestações. O segundo obstáculo éde efeito ainda mais impeditivo. O parágrafo único do artigo da Lei6.205/75 em nenhum momento estabeleceu a alternativa de ado-tar-se o padrão ORTN em substituição ao da variação salarial".

TABELA 1

CONFRONTO ENTRE O SALÁRIO MÍNIMO E OREAJUSTE DAS PRESTAÇÕES NO SFH

SALÁRIO MÍNIMO PRESTAÇÕESValorReajusteÍndiceReajusteÍndice

ANOCr$Anual Anual(A)1)B)1(C)1(0)1(E)

Diferença

(B- D)

57,1427,2725,0023,4320,3720,0020,5119,1514,1014,4034,0026,7236,9730,5139,7655,0672,8489,03

130,42191.05

1965

66,0057,14196684,0027,271967105,0025,001968129,6023,431969156,0020,371970187,2020,001971225,60

20,51

1972268,8019,151973312,0016,071974376,8020,771975532,8041,401976768,0044,1419771.106,4044,0619781.560,0041,0019792.268,0045,3819804.149,6082,9619818.464,80103,99198216.608,0096,20198334.776,00109,39198497.161,00179,39

Fonte,' Dept'? Técnico - A8EC/P

100127159196236284342407473571807

1.1641.6762.3643.4366.287

12.82525.16452.691

147.213

100127159196236284342407467534716908

1.2441.6232.2683.5176.079

11.49126.47877.064

1,376,377,40

17,427,09

10,495,62

27,9031,15

7,17-20,61-11,66

Esta sentença favorável aos mutuários, e outras mais que vêmsendo proferidas por Juízes Federais, do a Jô Resende, Presidente

57

da Federação das Associações de Moradores do Estado do Rio deJaneiro - FAMERJ, a esperança de uma vitória próxima dos mu-tuários contra o BNH.

O aumento da inadimplência e as campanhas desencadeadas pelasentidades de mutuários em todo o Brasil parecem ter levado a dire-ção do BNH a apresentar o decreto-lei 2.164: a instituição do bônus -desconto mensal de doze meses - para subsidiar os mutuários e a apli-cação do Plano de Equivalência Salarial para reajustar as prestações dosimóveis financiados através do Sistema Financeiro de Habitação (SFH).

O bônus reduzirá as prestações dos mutuários com contratos assi-nados a partir de 1981 em 25%, em média. Para os mutuários queoptaram pelo sistema de reajuste semestral, com base em 80% da va-riação do salário mínimo, a redução média será de 15%. Os que têmreajuste anual e adquiriram o imóvel antes de 1981 terão uma di-minuição média, na prestação, de 10%. Aqueles que mudaram o con-trato terão abatimento médio de 5%, conforme demonstra a Tabela II.

Para ter direito ao benefício, os mutuários que estão com as pres-tações em atraso deverão encaminhar, por escrito, aos agentes finan-ceiros do SFH o pedido de incorporação dos débitos em atraso aosaldo devedor. A utilização do bônus ficará na dependência do pa-gamento da prestação com um atraso máximo de 30 dias, após o que omutuário perderá o benefício.

Com a implantação do Plano de Equivalência Salarial o reajustedas prestações acompanhará o percentual e a periodicidade do aumen-to de salário da categoria profissional a que pertencer o mutuário. Seo salário subir mais que a correção monetária (variação da UPC),a pres-tação será corrigida em apenas 7% a mais que a UPC no período.

Segundo Nelson da Matta, presidente do BNH, os mutuárioscom reajustes anuais da casa própria poderão continuar com essesistema sem perder o direito ao bônus. Afirmou que não fará qualquerexigência dos mutuários para oferecer a equivalência salarial. Porém,aqueles que optarem pela semestralidade terão uma bonificação extrareduzindo em 8% a prestação.

58

TABELA II

ABATIMENTO MENSAL DO BÔNUS PARAOS CONTRATOS ASSINADOS A PARTIR DE 1981

PARA QUEM PARA QUEMMESES FEZ OU FARÁ NÃO FEZ NEM

oçÂo (%) FARÁopçÃo (%)

Out. 84 25 35Nov. 84 22 34Dez. 84 19 33Jan. 85 17 32Fev. 85 16 31Mar. 85 15 30Abr. 85 15 30Mai. 85 14 25Jun. 85 13 20Jul. 85 11 15Ago. 85 8 10Set. 85 5 5MÉDIA 15 25

ABATIMENTO MENSAL DO BÓNUS PARAOS CONTRATOS ASSINADOS ATÉ 31112180

PARA QUEMMESES FEZ OU FARÁ

OPÇÃO (%)

Out. 84 5Nov. 84 5Dez. 84 5Jan. 85 5Fev. 85 5Mar. 85 5Abr, 85 5Mal. 85 5Jun. 85 5Jul. 85 5Ago. 85 5Set, 85 5MÉDIA 5

FONTE: FOLHA DE SÃO PAULO 21/9/1984 pag.12

PARA QUEMNÃO FEZ NEM

FARÁOPÇÃO

151413121110109876510

59

Os novos mutuários, a partir de agora, só poderão adquirir imó-veis dentro de duas outras modalidades: pelo valor das UPCs, comreajustes trimestrais, ou dentro do Plano de Equivalência Salarial,com reajuste coincidindo com o aumento salarial de sua categoriaprofissional.

Nelson da Matta anunciou também a reabertura, até novembro,do prazo para o mutuário fazer sua opção para a redução das presta-ções, utilizando a Tabela Price, 80% da variação do salário mínimo ea combinação das duas modalidades.

Os mutuários têm restrições ao Plano de Equivalência Salarial.Acham que o bônus só beneficiará os agentes financeiros, na medidaem que os mutuários terão suas prestações reajustadas, em 1985, emcima do reajuste deste ano, de 191,5%, que foi muito superior ao au-mento salarial. Portanto, a situação continuará difícil para todos.

Outro aspecto a ser considerado: o mutuário pode preferir acorreção monetária, uma vez que, havendo recuperação da economia,os salários podem crescer mais do que a correção monetária. Sendoassim, quem mudou o contrato acabará perdendo, pois o antigoassegurava-lhe o direito de ter a prestação reajustada em nível inferiorao aumento salarial, caso a UPC no período crescesse menos que osalário. Além disso, existe a possibilidade do Governo mexer na corre-ção monetária, desvinculando-a da inflação.

São grandes os problemas e justas as preocupações dos mutuários.Desiludidos e desorientados com a sucessão de medidas que não con-guem resolver o problema habitacional, e com o caráter eminentementelucrativo da política do BNH e seus agentes financeiros, sentem, a cadadia que passa, seu acalentado sonho da casa própria transformar-se numdenso pesadelo.