Embed Size (px)

DESCRIPTION

Boas práticas de poupança e investimento ético.

Citation preview

Boas Prácticas em

Para uma construçãode Sistemas FinanceirosInclusivos

Boas Prácticas emMicrofinanças:

Para uma construção de

Sistemas Financeiros Inclusivos

Este trabalho representa apenas o ponto de vista dos seus autores e não pode, em qualquer circunstância, ser considerado a posição o�cial ou um compromisso formal por parte da Comissão Européia.

2

Índice

1. Introdução

1.1 Perfil e Tendência da Microfinança

1.1.1 Uma breve história da Microfinança 1.1.2 A Microfinança na Actualidade 2. Enquadramento do Sistema Financeiro Inclusivo 2.1. Clientes Pobres com Baixos Rendimentos 2.1.1 Características dos Clientes da Microfinança 2.1.2 Como é que as Pessoas Pobres Utilizam os Serviços Financeiros 2.2. Fornecedores de Serviços Financeiros: O Nível Micro 2.2.1 A Paisagem dos Fornecedores de Serviços Financeiros 2.3 Infra-estrutura Financeira: Boas Prácticas ao Nível Meso 2.3.1. Sistemas de Pagamento 2.3.2 Transparência e Infra-estrutura de Informação 2.3.3 Formação 2.3.4 Redes e Associações 2.4 Governo: O Nível Macro 3. Financiadores 3.1 Agências e Fundações Internacionais de Doadores 3.2 Investidores Internacionais 3.3 Mercados Nacionais de Financiamento 4. Conclusão 4.1 Á procura de um sistema financeiro inclusivo 4.2 Boas Práticas para doadores que apoiem a microfinança 4.2.1 O papel dos doadores na construção de sistemas financeiros inclusivos 4.2.2 Assegurar a Eficiência dos doadores Lista de Quadros: Quadro 1: Prós e Contras dos Diferentes Fornecedores de Serviços Financeiros

3

1. INTRODUÇÃO

Mais de 3 mil milhões de pessoas pobres que vivem com menos de 2 dólares por dia, procuram aceder a

serviços financeiros básicos que podem ser um elemento fundamental para o alívio da pobreza. A maioria

das pessoas no mundo em desenvolvimento, isto é, a maioria da população mundial, não tem acesso a

serviços financeiros formais. Muito poucas beneficiam de contas de poupança, empréstimos ou formas

práticas de transferir dinheiro. Os que conseguem abrir uma conta bancária são muitas vezes confrontados

com serviços de pouca qualidade.

A microfinança tornou-se progressivamente mais popular como uma resposta concreta às necessidades

destas pessoas. Mostrou que as pessoas pobres são clientes viáveis, criou um conjunto de instituições fortes

que passaram a concentrar os seus interesses sobre as economias destas pessoas e começou a atrair o

interesse de investidores privados. Esta publicação não tem como objectivo mostrar novos resultados ou

descobertas sobre a microfinança. O seu principal objectivo é o de disseminar os fundamentos chave para a

construção de sistemas económicos inclusivos, bem como o estado da arte e as boas práticas relacionadas

com os instrumentos financeiros disponíveis para aqueles cidadãos que desejam colocar as suas poupanças

e investimentos na indústria da microfinança.

Estas poupanças éticas e investimentos ainda se encontram numa fase inicial. Contudo, podem contribuir

para alguns dos principais desafios enfrentados pelos serviços financeiros destinados aos mais

desfavorecidos:

1. Multiplicação dos serviços financeiros de qualidade para chegarem a um maior número de

pessoas (escala);

2. Chegar a pessoas mais desfavorecidas e mais distantes (profundidade); e

3. Baixar os custos tanto para os clientes como para os fornecedores dos serviços financeiros

(custo).

A publicação apresenta os elementos chave para um sistema financeiro inclusivo.

4

5

1.1 Perfil e Tendências da Microfinança

Mais de 3 biliões de pessoas pobres que vivem com menos de 2 dólares por dia, procuram aceder a serviços

básicos que podem ser um elemento fundamental para o alívio da pobreza. A maioria das pessoas no mundo

em desenvolvimento – isto, a maioria da população mundial – não tem acesso a serviços financeiros formais.

Muito poucas beneficiam de contas de poupança, empréstimos ou formas convenientes de transferir

dinheiro. Os que conseguem abrir uma conta bancária são muitas vezes confrontados com serviços de pouca

qualidade.

A falta de acesso a serviços financeiros impede as pessoas pobres e com baixos rendimentos de tomarem

certas decisões quotidianas que a maioria das pessoas têm como garantidas. Com base numa publicação

recente1 do CGAP – Consultative Group to Assist the Poor2, iremos resumir o perfil e as tendências actuais

da indústria da microfinança.

1.1.1 Uma breve história da Microfinança

Ao longo da última década, a microfinança evoluiu e expandiu-se rapidamente do campo relativamente

restrito do microcrédito para o conceito mais lato de microfinanças (que inclui um conjunto de serviços

financeiros para as pessoas pobres, incluindo poupanças, tranferências de dinheiro e seguros) para o enorme

desafio da construção de sistemas financeiros inclusivos.

As ideias e as aspirações por detrás da microfinança não são novas. Durante séculos existiram poupanças

informais e grupos de crédito em todo o mundo, desde o Gana ao México, à Índia e um pouco por todo o

mundo. Na Europa, desde o século XV, a Igreja Católica fundou as casas de penhores como um sistema

alternativo aos usurários. Ao longo do século XV estas lojas de penhores espalharam-se por todas as áreas

urbanas da Europa. As instituições formais de crédito e de poupanças para os pobres também existiram

durante séculos, oferecendo serviços financeiros a clientes a quem tradicionalmente eram negados pelos

bancos comerciais.

O sistema irlandês Loan Fund que começou no início de 1700, é um dos primeiros exemplos. Em torno de

1840, este sistema tinha cerca de 300 fundos em toda a Irlanda. Em 1800, a Europa assistiu à emergência de

um maior número de poupanças e de instituições de crédito formais que trabalhavam, sobretudo, com os

agricultores mais desfavorecidos e com os pobres das cidades.

As cooperativas financeiras desenvolveram-se na Alemanha. Tinham como objectivo ajudar a população rural

a libertar-se da dependência dos usurários e a melhorarem o seu bem-estar. O movimento surgiu em França

em 1865 e no Quebec em 1900. Muitas das actuais cooperativas financeiras em África, América Latina e Ásia

encontram as suas raízes neste movimento Europeu. Outro dos exemplos mais antigos é do Indonesian

People’s Credit Banks (BPRs) que começou em 1895 e se tornou no maior sistema de microfinança na

Indonésia com quase 9.000 filiais.

No início do século XX, começaram a surgir variantes sobre o tema das poupanças e do crédito na América

Latina e em outros locais. Estas intervenções financeiras no mundo rural tinham como objectivo modernizar

o sector agrícola, mobilizarem poupanças que estavam “paradas”, aumentarem o investimento através do

1 CGAP (2006), Access for All. Building Inclusive Financial Systems. 2 CGAP é um consórcio de multidoadores dedicado ao avanço da microfinança. A sua página web pode ser encontrada em http://www.cgap.org

6

crédito e reduzirem as relações feudais opressivas que eram reforçadas através do endividamento. Na

maioria dos casos, estes novos bancos para os pobres não eram propriedade dos próprios pobres, como

acontecia na Europa, mas das agências do governo ou de bancos privados. Ao longo dos anos, estas

instituições tornaram-se ineficientes e, em alguns casos, corruptas.

Entre 1950 e 1970, os governos e os doadores concentraram-se na atribuição de crédito agrícola a pequenos

agricultores e a agricultores marginalizados na esperança de aumentarem a sua produtividade e os seus

rendimentos. Estes esforços para aumentarem o acesso ao crédito agrícola utilizavam instituições financeiras

para o desenvolvimento da propriedade do estado ou cooperativas de agricultores em alguns casos, para

fazerem empréstimos a clientes com taxas de juro mais baixas do que as praticadas nos mercados

financeiros formais. Estes esquemas subsidiados raramente eram bem sucedidos. Os bancos de

desenvolvimento agrícola não eram capazes de cobrir os seus custos com as taxas de juro que praticavam. Os

clientes tinham pouca disciplina no pagamento dos seus empréstimos porque os viam como ofertas ao

governo.

Consequentemente, o capital de base destas instituições foi sendo delapidado e, em alguns casos,

desapareceu. Pior de tudo, estes fundos nem sempre chegavam aos pobres acabando, muitas vezes, nas

mãos de agricultores mais influentes ou melhor posicionados.

Entretanto, os anos 70 viram o nascimento do microcrédito. Programas no Bangladesh, Brasil e em alguns

outros países começaram a emprestar dinheiro a mulheres economicamente mais desfavorecidas que

queriam iniciar a sua própria empresa. As primeiras experiências de microcrédito para empresas basearam-

se em empréstimos prestados por grupos de solidariedade, nos quais cada membro do grupo garantia o

pagamento a todos os membros. Exemplos dos primeiros pioneiros incluíam o Grameen Bank no

Bangladesh, que começou como uma experiência com o Prof. Muhammad Yunus; ACCION International, que

começou na América Latina e que depois se estendeu aos Estados Unidos da América e a África; e a Self-

Employed Women’s Association Bank na Índia, banco da propriedade do sindicato das mulheres. Estas

instituições continuam a ter sucesso ainda hoje e têm sido fonte de inspiração para a criação de muitas

outras.

Nos anos 80, os programas de microcrédito através do mundo melhoraram as suas metodologias iniciais e

desafiaram o conhecimento convencional sobre o financiamento aos pobres. Em primeiro lugar, os

programas bem geridos mostraram que as pessoas pobres, em particular as mulheres, pagavam os seus

empréstimos mais atempadamente do que as pessoas com mais posses o faziam aos bancos comerciais. Em

segundo lugar, demonstraram que as pessoas pobres querem e conseguem pagar as taxas de juro que

permitem às instituições de microfinança (IMF) cobrir os seus custos. As IMF que conseguem cobrir os seus

custos podem vir a tornar-se negócios viáveis que atraem depósitos, empréstimos comerciais e

investimento de capital. Podem conseguir chegar a um grande número de clientes pobres sem se limitarem

a pequenos e inconstantes fundos subvencionados pelos governos e agências de doadores. O Bank Rakayat

Indonesia (BRI) é um óptimo exemplo do que pode acontecer quando as IMF se concentram na recolha de

empréstimos e na cobertura de custos. As filiais lançadas pelo BRI em aldeias assiste mais de 30 milhões de

clientes com baixos rendimentos.

Os anos 90 assistiram ao crescente entusiasmo entre as agências de desenvolvimento internacionais e as

redes na promoção da microfinança como uma estratégia para aliviar a pobreza. A microfinança floresceu em

7

muitos países onde muitas IMF conseguiram responder às necessidades de micro-empresários e dos

agregados familiares mais pobres. Contudo, estes ganhos tenderam a concentrar-se em zonas urbanas e em

áreas rurais densamente povoadas.

No início dos anos 90, o termo “microfinança” começou a substituir o termo “microcrédito”, referindo-se a

um conjunto de serviços financeiros para os pobres, incluindo o crédito, poupanças, seguros e transferências

monetárias. Para conseguirem chegar a um maior número de clientes pobres, as IMF e as suas redes

começaram a perseguir uma estratégia de comercialização, transformando-se em empresas com fins

lucrativos que conseguiam atrair mais capital e tornarem-se em actores permanentes do sistema financeiro.

O elemento central na história recente da microfinança é a ênfase colocada na criação e no crescimento de

instituições fortes (contrariando a tendência para a canalização de crédito para grupos específicos).

1.1.2 A Microfinança na actualidade

A microfinança conseguiu feitos extraordinários nos últimos 30 anos. Mostrou que as pessoas pobres são

clientes viáveis, criou um conjunto forte de instituições que concentram os seus serviços sobre as

economias das pessoas pobres e começou a atrair o interesse de investidores privados. Mas apesar do que

foi conseguido, ainda existe um longo caminho a percorrer para alargar o acesso a este sistema de

financiamento a todos os que precisam dele. São três os principais desafios que definem a fronteira dos

serviços financeiros destinados aos pobres:

1. Multiplicar os Scalling up os serviços financeiros de qualidade para chegarem a um maior número

de pssoas (escala);

2. Chegar a pessoas mais desfavorecidas e mais distantes (profundidade); e

3. Baixar os custos tanto para os clientes como para os fornecedores dos serviços financeiros

(custo).

A questão é: Como superamos estes desafios? A resposta: Fazendo com que os serviços financeiros para os

pobres façam parte do sistema financeiro dominante de cada país.

Com o intuito de conhecer a dimensão do mercado, a CGAP analisou recentemente um vasto grupo de

instituições financeiras com o objectivo de chegar a clientes fora do âmbito de actuação dos bancos

comerciais tradicionais. Estas instituições – estatais para o desenvolvimento, agrícolas e caixas económicas

postais; mutualidades; outros bancos de poupança; bancos comunitários de baixo capital e/ou bancos

agrícolas; e especializadas em IMF de todos os tipos – partilham a característica comum da double bottom

line. Têm como objectivo servir os mercados mais pobres, mas também cobrir os seus custos e torná-los em

lucro. O estudo conduzido pela CGAP mostrou um número surpreendente de 750 milhões de contas de

poupança e de empréstimos no total.

Este grande número de contas não é sinónimo de que o trabalho está concluído e de que os sistemas

financeiros já são eficazes com os pobres. Pelo contrário, ajustados ao número de contas inactivas e ao

número de pessoas com múltiplas contas, os 750 milhões de contas podem ser traduzidos em, no máximo,

cerca de 500 milhões de clientes activos que constituem apenas uma fracção do mercado potencial de 3 mil

milhões de pessoas pobres.

8

Para além disso, a qualidade dos serviços em algumas destas instituições não é o melhor, sobretudo quando

toca a chegar às necessidades dos clientes pobres e de baixos rendimentos. Quando falamos de acesso não

se trata apenas de ter uma conta no banco. Trata-se também das vantagens e da segurança da conta e se

estes serviços são taxados de forma justa, respondem às necessidades dos clientes e são oferecidos por

uma instituição sólida que continuará a acompanhar os seus clientes e a ajudá-los a gerirem as suas vidas

financeiras. Muitas destas instituições não conseguem prestar serviços financeiros de qualidade a todos, mas

representam uma oportunidade potencial para chegarem a um grande número de clientes pobres. Um

grande número de contas

Um grande número de contas estão muito concentradas, tanto geograficamente como no tipo de

instituições que as oferece. Os bancos da propriedade do Estado, incluindo os bancos postais, são

responsáveis por quase três quartos de todas as contas. Entretanto, 84 por cento de todas as contas estão

concentradas na Ásia e mais de metade destas contas estão em dois países – a China e a Índia.

No geral, as IMF, as cooperativas financeiras, os bancos agrícolas são as instituições que se têm dedicado a

servir os clientes mais pobres e de baixos rendimentos com serviços financeiros de elevada qualidade e

acessíveis.

2 Enquadramento dos Sistemas Financeiros Inclusivos

Para a coligação da CGAP, o grande número de pessoas excluídas apenas conseguirá ter acesso a serviços

financeiros apenas se estes serviços destinados aos pobres se integrarem nos três níveis do sistema

financeiro: micro, meso e macro. Em última análise, a integração no sistema financeiro poderia abrir

mercados financeiros para a maioria das pessoas a viver em países em desenvolvimento, incluindo os

clientes pobres e geograficamente mais distantes.

Clientes. Pobres e clientes com baixos rendimentos estão no centro do sistema financeiro. A sua procura de

serviços financeiros orienta as acções dos que se encontram em todos os outros níveis.

Micro. A espinha dorsal dos sistemas financeiros continua a ser os fornecedores de serviços financeiros a

retalho que oferecem serviços directamente aos pobres e aos clientes com baixos rendimentos. Estes

fornecedores de serviços que se encontram no nível micro do sistema vão desde os emprestadores de

dinheiro informais ou clubes de poupanças aos bancos comerciais e incluem todas as entidades que se

encontram neste sistema.

Meso. Este nível inclui a infra-estrutura e o conjunto de serviços necessários para reduzirem os custos de

transacções, aumentar o seu alcance, construir competências e promover a transparência entre os

fornecedores de serviços financeiros. Inclui um vasto conjunto de actores e de actividades, como os

auditores, agências de rating, redes de profissionais, sindicatos, agências de crédito, sistemas de

transferências e de pagamentos, fornecedores de serviços técnicos e formadores. Estas entidades podem

transcender as fronteiras nacionais e incluem organizações regionais ou globais.

9

Macro. É necessário um enquadramento legislativo e político apropriado para permitir o florescimento de

um sistema de microfinança sustentável. Os bancos centrais, os ministérios, as finanças e outras entidades

governamentais nacionais, são os principais participantes neste nível macro.

Apesar de, até ao momento, a microfinança depender muito dos fundos internacionais de doação, o ênfase

dos sistemas financeiros que trabalham para os pobres é o de construírem mercados nacionais, onde muitos

fornecedores de serviços financeiros (fortes e viáveis) competem pelo negócio dos clientes pobres e de

baixos rendimentos. Estes fornecedores de serviços financeiros obteriam idealmente financiamento de

fontes de financiamento nacionais, como a partir de depósitos públicos ou de investimentos através do

mercado de capitais. Enquanto muitos foram bem sucedidos em conseguirem recursos nacionais, existiu e

continuará a existir um papel para os fundos internacionais para alargarem o acesso aos serviços financeiros.

De facto, os fundos internacionais podem ajudar ao arranque e ao acelerar do processo de construção dos

sistemas financeiros nacionais em todos os níveis do sistema financeiro – micro, meso e macro –.

2.1 Clientes Pobres e com Baixos Rendimentos

Para que um sistema financeiro seja efectivamente inclusivo deverá responder a todas as necessidades de

quem utiliza os serviços financeiros de forma frutífera, incluindo os pobres. As pessoas pobres nos países

em desenvolvimento, como qualquer pessoa, precisam de ter acesso a um conjunto de serviços financeiros

que sejam práticos, flexíveis e com preços razoáveis. Esta simples constatação transformou o pensamento e

a prática da microfinança nos últimos dez anos. Um melhor conhecimento das necessidades do cliente (e do

cliente potencial) originou a mudança do microcrédito para a microfinança e, mais recentemente, para os

sistemas financeiros inclusivos.

No passado, eram duas as características da microfinança: (1) um enfoque no crédito às micro empresas

(pequenos empréstimos que iam de encontro às necessidades de capital dos empresários); e (2) uma

abordagem que se concentrava mais na atribuição de crédito que era, em muito, dirigida aos fornecedores.

Assim, um reduzido leque de serviços, atraía um reduzido número de clientes. Hoje, existe um crescente

reconhecimento de que nem todas as pessoas pobres são necessariamente empreendedores, mas todas as

pessoas pobres necessitam e utilizam um conjunto de serviços financeiros. O desafio é o de conhecer e

chegar a esta procura entre as populações mais pobres e distantes.

Reconhecer a diversidade de pessoas que são excluídas dos serviços financeiros (não apenas os micro

empresários) tem grandes implicações na construção de um sistema financeiro inclusivo. Os agricultores

podem precisar de um crédito para investir nas suas plantações, mas também precisam de um local seguro

onde possam depositar as suas poupanças resultantes das colheitas para utilizarem quando chegam os

tempos mais difíceis. Os reformados precisam de um sistema de confiança para receberem as suas pensões.

Os operários precisam de ajuda para gerirem os seus salários todos os meses. Em resumo, a diferentes

clientes exigem diferentes serviços financeiros. Estes serviços vão desde empréstimos para responder a

uma emergência ou à hipoteca de uma casa, ao crédito pessoal, aos serviços de depósito de todos os tipos,

métodos de transferência de dinheiro e seguros.

10

2.1.1 Características dos clientes da Microfinança

Os potenciais clientes dos produtos da microfinança vão muito para além dos micro-empreendedores,

incluindo qualquer pessoa que esteja excluída do acesso aos serviços financeiros formais – por vezes

mencionados como estando fora do sistema bancário e financeiro. Estes clientes potenciais incluem, por

exemplo, agricultores, operários fabris e reformados, entre outros. Estão entre as pessoas muito pobres e as

que são vulneráveis e menos pobres. Apesar de pouco se conhecer sobre este potencial universo de

clientes, o número de agregados familiares excluídos é, seguramente, enorme, mesmo nos países

desenvolvidos.

Apesar de tudo, existe mais informação sobre os actuais clientes da microfinança. Os clientes típicos da

microfinança são trabalhadores independentes, muitas vezes com empresas próprias. Nas zonas rurais, são

pequenos agricultores e outras pessoas envolvidas em actividades de pequena produção, como na

transformação de alimentos e pequeno comércio. Em áreas urbanas, a população alcançada é, muitas vezes,

diferente e inclui não apenas vendedores de rua, como empregados de lojas, fornecedores de serviços,

artesãos, etc. Em alguns casos, existem diferenças regionais entre os clientes. Na América Latina e na África

de Leste, o enfoque da microfinança tradicional está em primeiro lugar, nos empresários (empreendedores)

urbanos e próximos das cidades, na sua maioria comerciantes. No Sul da Ásia, muitos programas

concentram-se sobre as mulheres nas zonas rurais, que começam a trabalhar na criação dos seus próprios

meios de subsistência.

Em anos recentes, tem existido muito debate sobre o nível de pobreza dos clientes da microfinança,

nomeadamente sobre as medidas padrão relativas à pobreza, como a linha de pobreza ou sobre quem vive

com menos de um a dois dólares por dia. Este debate tomou várias formas.

Em primeiro lugar, existe a questão moral sobre como chegar aos mais pobres – não deveria a microfinança

ser vista como uma actividade vocacionada para o alívio da pobreza, cujo público alvo seriam os mais pobres?

Muitos dos activistas e organizações não governamentais (ONG) no Sul da Ásia têm esta abordagem. A

segunda dimensão é a questão das políticas públicas. Uma vez que os subsídios dos doadores têm um papel

importante no financiamento da microfinança, não deveriam as autoridades exigir que os fundos públicos se

destinassem a quem mais deles necessita? A maioria dos clientes da microfinança parece estar entre as

pessoas que vivem abaixo da linha do limiar da pobreza. Os clientes do microcrédito não são as pessoas que

têm poucos recursos ou os agregados familiares, que constituem os 10 por cento dos agregados mais

pobres, mas também não são os que estão em melhor situação financeira. A maioria dos clientes encontra-

se na categoria dos “moderadamente pobres” (os que se estão entre os 50 por cento dos agregados

familiares abaixo da linha da pobreza). Contudo, alguns agregados familiares extremamente pobres, bem

como os vulneráveis, que não são considerados pobres (os que se encontram apenas um pouco acima da

linha do limiar da pobreza, correndo o risco de a passarem). Os extremamente pobres são definidos como

sendo os agregados familiares que se encontram entre os 10 e os 50 por cento dos agregados abaixo da

linha do limiar da pobreza e os vulneráveis, mas não pobres, são os que estão acima da linha da pobreza mas

em risco de se tornarem pobres.

Fazer chegar os serviços financeiros a um maior número de pessoas pobres e que vivem em zonas remotas

do planeta, do que as que já são actualmente abrangidas, representa um desafio para a comunidade da

microfinança. Chegar aos muito pobres nem sempre é fácil – e é particularmente difícil de o fazer de modo

11

sustentável. A concentração dos actuais clientes em torno da linha do limiar da pobreza, sugere que é

necessário introduzir inovações para que os serviços financeiros respondam melhor às necessidades de uma

leque mais vasto de potenciais clientes, que vão dos mais pobres aos considerados vulneráveis não pobres.

2.1.2 Como é que as Pessoas Pobres Utilizam os Serviços Financeiros

As pessoas pobres precisam de um conjunto de serviços financeiros, muitos dos quais conseguem através

de fontes informais. Precisam de muitos tipos de serviços para conseguirem resolver um vasto conjunto de

problemas económicos em diferentes momentos. A publicação da CGAP cita o livro de Stuart Rutherford,

The Poor and Their Money, que aponta três principais categorias de acontecimentos que exigem uma maior

quantidade de dinheiro do que o disponível em casa ou no bolso: eventos de ciclos de vida, necessidades de

emergência e oportunidades de investimento.

Eventos de ciclo de vida incluem aqueles que ocorrem normalmente uma vez na vida (nascimento,

casamento, morte) ou acidentes recorrentes (mensalidades da escola, férias como o Natal, tempos de

colheitas) que todos os agregados enfrentam.

Emergências incluem crises pessoais como a doença ou danos, a morte de um chefe de família ou a perda

de emprego e o roubo. Muitas emergências estão completamente fora do controle do agregado familiar,

como a guerra, as cheias, os fogos, os ciclones e, no caso dos habitantes de bairros clandestinos, a destruição

das suas casas por parte das autoridades. Todas estas emergências criam uma necessidade súbita de

dinheiro.

Oportunidades de investir em negócios, terras ou espólio do agregado familiar também surgem

ocasionalmente. Os investimentos em negócios são apenas um dos muitos investimentos das pessoas

pobres. Também querem investir em artigos dispendiosos que tornam a sua vida mais confortável –

melhores telhados, melhor mobília, um ventilador, uma televisão. Claro que estes investimentos envolvem

dinheiro.

Os clientes pobres precisam mais do que crédito. Hoje, o crédito da microfinança (o crédito necessário para

dar resposta aos custos correntes de um pequeno negócio) é o principal produto oferecido pelas IMF mais

especializadas. Para conseguirem dar resposta às suas várias necessidades, os clientes adaptam o micro-

crédito a muitas utilizações. Na maioria das vezes esta adaptação está longe de ser perfeita. Assim, para

responder às necessidades financeiras exigidas pelos eventos dos ciclos de vida, emergências e

oportunidades, é necessário mais do que o micro-crédito. As pessoas pobres precisam de um conjunto de

opções, do crédito (para além do financiamento às empresas), às poupanças, a serviços de transferências

monetárias e a seguros sob várias formas.

2.2 Fornecedores de Serviços Financeiros: O Nível Micro

Num sistema financeiro inclusivo, são necessários vários fornecedores de serviços financeiros para irem ao

encontro das diferentes necessidades dos clientes pobres. Nenhum tipo de fornecedor de serviços

financeiros consegue fazê-lo individualmente; é necessário um conjunto de fornecedores. Infelizmente, a

ausência de instituições retalhistas fortes e competentes continua a representar o maior entrave para alargar

os serviços financeiros a um maior número de pessoas pobres.

12

Os potenciais fornecedores de serviços estão entre os informais e os formais. O seu grau de formalidade

depende da sofisticação da sua estrutura organizacional e da sua governança, bem como do grau de

supervisão por parte dos governos. Por exemplo, os fornecedores muito informais têm organizações mais

simples (se é que as têm) e não são supervisionados por uma entidade do governo e as instituições formais

são a imagem espelhada. No fim do nível informal do spectrum, existem agiotas, clubes comunitários de

poupanças, colectores de depósitos, comerciantes entre outros. Os bancos privados e públicos são os mais

formais. O nível intermédio é habitado pelas instituições mutualistas, organizações não governamentais

(ONG) e instituições não-bancárias. De notar que nem todas as instituições alinham perfeitamente ao longo

do continuum. Algumas cooperativas maiores em África e noutros locais funcionam como instituições

financeiras regulamentadas, ONG gigantes no Bangladesh servem milhões de clientes e são relativamente

formais e alguns bancos agrícolas em países como o Gana ou as Filipinas são pequenos e de alguma maneira

informais, apesar de poderem ser regulamentados na teoria (se não na prática)

Nos últimos 25 anos, a microfinança envolveu um enorme movimento, de fornecedores informais a formais.

IMF especializadas conseguiram mostrar que os pobres podem fazer parte do sistema bancário. Hoje, as

instituições formais estão a absorver rapidamente as lições sobre como fazerem pequenas transacções

bancárias. Muitos dos novos agentes da microfinança, como os bancos comerciais, têm grandes redes de

filiais, distribuição de serviços através de máquinas de multibanco e a capacidade de fazerem investimentos

significativos em tecnologias que poderiam aproximar os serviços financeiros dos clientes pobres. Cada vez

mais, estão a surgir ligações entre os diferentes tipos de fornecedores de serviços, oferecendo um conjunto

considerável de oportunidades para alargar o acesso aos serviços financeiros.

2.2.1 A Paisagem dos Fornecedores de Serviços Financeiros3

No seu estudo sobre o fornecimento de serviços financeiros formais às pessoas pobres, a CGAP identificou

os seguintes tipos de instituições financeiras que trabalhavam com clientes de baixos rendimentos: Estas

instituições – estatais, de desenvolvimento e agrícolas, e caixas económicas postais; mutualidades; outros

bancos de poupança; bancos comunitários de baixo capital e/ou bancos agrícolas; e especializadas em IMF de

todos os tipos – partilham a característica comum da double bottom line.

IMF especializadas – incluindo ONG, institutições não-bancárias, bancos comerciais especializados em

microfinança e programas de microfinança de bancos comerciais – são responsáveis por cerca de 18 por

cento dos 750 milhões de contas de poupança e empréstimo. As cooperativas financeiras são responsáveis

por 5 por cento. Instituições financeiras estatais, incluindo caixas económicas postais de poupança, dominam

o cenário, com cerca de três quartos das contas. Observando apenas o crédito, as IMF são responsáveis por

33 por cento dos empréstimos (57 por cento se excluirmos a China e a Índia).

Os fornecedores de serviços também variam consoante a região ou o país. Por exemplo, os bancos e as

instituições financeiras não-bancárias têm maior alcance na América Latina do que em outras regiões; as

cooperativas de crédito e de poupança dominam a África Ocidental e Central; e os bancos comunitários (em

particular os bancos agrícolas) são dominantes em alguns países como o Gana, a Indonésia e as Filipinas.

3 Esta secção foi retirada do capítulo da autoria de Christen, Rosenberg e Jayadeva, “Financial Institutions with a ‘Double Bottom Line’: Implications for the Future of Microfinance.” A informação foi recolhida na publicação do CGAP “Access for All. Building Inclusive Financial Systems”, já citada.

13

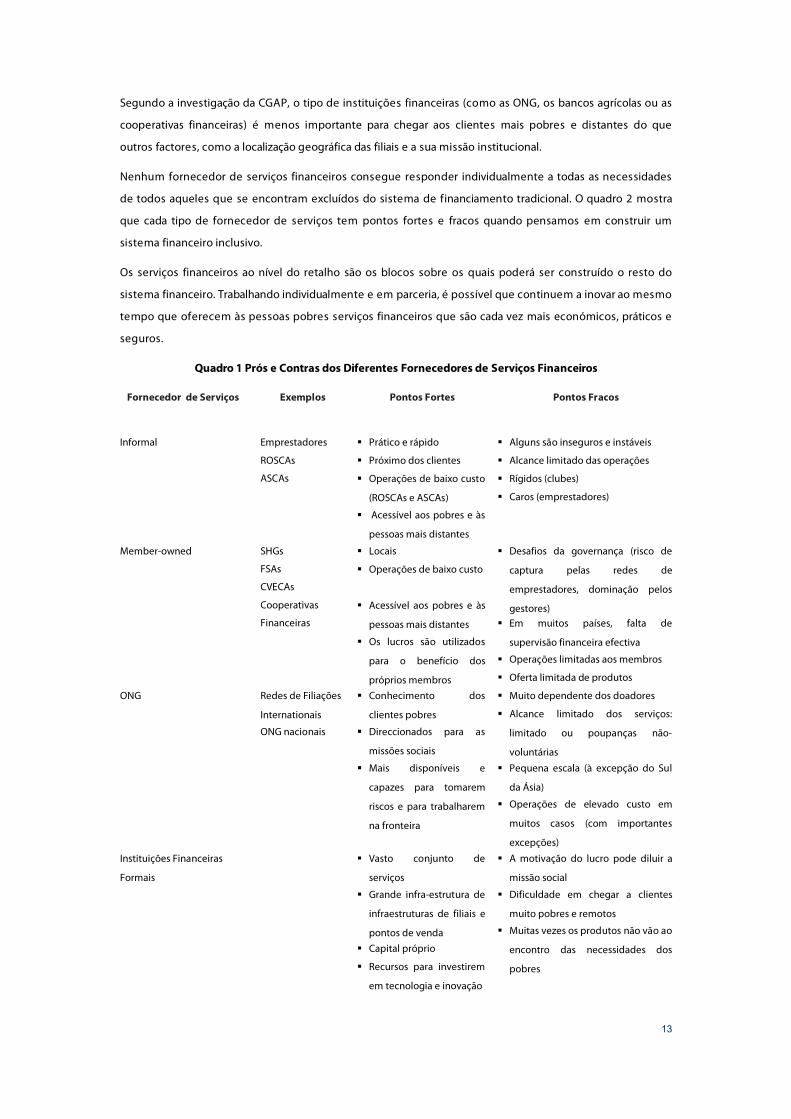

Segundo a investigação da CGAP, o tipo de instituições financeiras (como as ONG, os bancos agrícolas ou as

cooperativas financeiras) é menos importante para chegar aos clientes mais pobres e distantes do que

outros factores, como a localização geográfica das filiais e a sua missão institucional.

Nenhum fornecedor de serviços financeiros consegue responder individualmente a todas as necessidades

de todos aqueles que se encontram excluídos do sistema de financiamento tradicional. O quadro 2 mostra

que cada tipo de fornecedor de serviços tem pontos fortes e fracos quando pensamos em construir um

sistema financeiro inclusivo.

Os serviços financeiros ao nível do retalho são os blocos sobre os quais poderá ser construído o resto do

sistema financeiro. Trabalhando individualmente e em parceria, é possível que continuem a inovar ao mesmo

tempo que oferecem às pessoas pobres serviços financeiros que são cada vez mais económicos, práticos e

seguros.

Quadro 1 Prós e Contras dos Diferentes Fornecedores de Serviços Financeiros

Fornecedor de Serviços

Exemplos Pontos Fortes Pontos Fracos

Informal Emprestadores

ROSCAs

ASCAs

Prático e rápido

Próximo dos clientes

Operações de baixo custo

(ROSCAs e ASCAs)

Acessível aos pobres e às

pessoas mais distantes

Alguns são inseguros e instáveis

Alcance limitado das operações

Rígidos (clubes)

Caros (emprestadores)

Member-owned SHGs

FSAs

CVECAs

Cooperativas

Financeiras

Locais

Operações de baixo custo

Acessível aos pobres e às

pessoas mais distantes

Os lucros são utilizados

para o benefício dos

próprios membros

Desafios da governança (risco de

captura pelas redes de

emprestadores, dominação pelos

gestores) Em muitos países, falta de

supervisão financeira efectiva

Operações limitadas aos membros

Oferta limitada de produtos

ONG Redes de Filiações

Internationais

ONG nacionais

Conhecimento dos

clientes pobres

Direccionados para as

missões sociais

Mais disponíveis e

capazes para tomarem

riscos e para trabalharem

na fronteira

Muito dependente dos doadores

Alcance limitado dos serviços:

limitado ou poupanças não-

voluntárias

Pequena escala (à excepção do Sul

da Ásia)

Operações de elevado custo em

muitos casos (com importantes

excepções)

Instituições Financeiras

Formais

Vasto conjunto de

serviços

Grande infra-estrutura de

infraestruturas de filiais e

pontos de venda Capital próprio

Recursos para investirem

em tecnologia e inovação

A motivação do lucro pode diluir a

missão social

Dificuldade em chegar a clientes

muito pobres e remotos

Muitas vezes os produtos não vão ao

encontro das necessidades dos

pobres

14

Nota: ROSCAs = Poupanças rotativas e associações de crédito(rotating savings and credit associations); ASCAs = Associações

de acumulação de poupanças e associações de crédito (accumulating savings and credit associations);

CVECAs = Caixas de Poupanças e de Crédito Auto-geridas; FSAs = Associações de Serviços Financeiros; SHGs = grupos de

auto-ajuda; ONG = organizações não-governamentais; NBFIs = instituições financeiras não-bancárias

Fonte: CGAP (2006), Access for All.

2.3 Infra-estrutura Financeira: Boas Práticas ao Nível Meso

Os sistemas financeiros inclusivos incluem mais do que apenas os clientes e os que os servem

directamente. As instituições financeiras não conseguem operar num vacuum. Assentam numa infra-

estrutura financeira bem oleada, ou “arquitectura”, e numa rede de outros fornecedores de serviços. Este é

chamado o nível meso e é, talvez, a componente menos entendida do sistema financeiro no seio da

comunidade da microfinança. Vai desde os sistemas de infra-estruturas financeiras aos sistemas que

promovem a transparência sobre o desempenho das instituições financeiras, fornecedores de serviços

técnicos que oferecem serviços de formação e consultoria e associações de profissionais e redes. Para o

funcionamento do sistema financeiro como um todo e em particular para o alargamento do acesso aos

serviços financeiros às pessoas pobres é decisiva a existência de um nível meso efectivo.

A infra-estrutura financeira diz respeito aos pagamentos e sistemas de verificação e monitorização

que permitem aos fundos fluírem entre as instituições financeiras e que facilitam processos de

transacção rápidos, precisos e seguros. As instituições que trabalham com clientes pobres

precisam de chegar a estes sistemas para que os seus clientes possam movimentar o seu dinheiro

no país e/ou fora do país.

Os sistemas de informação para a transparência servem vários propósitos. A informação detalhada

sobre o seu desempenho permite aos gestores tomarem decisões sobre como melhorarem as

suas operações. Esta informação também ajuda os investidores a pesarem os riscos e os retornos

nas suas decisões de financiamento. Por fim, a informação sobre os clientes reduz o risco e baixa os

custos.

Os serviços técnicos de apoio, quando disponíveis através de consultores internacionais ou locais e

centros de formação, oferecem consultoria, formação e sistemas de apoio que complementam e

melhoram os conhecimentos das instituições de financiamento sobre problemas técnicos

específicos e constróiem conhecimento ao nível do país, região ou globo. Estes fornecedores de

serviços também dão credibilidade aos serviços financeiros direccionados para as pessoas pobres

ao aumentarem o profissionalismo no campo de intervenção.

Associações de negócios e redes permitem às instituições defenderem colectivamente mudanças

políticas e partilhar custos da estrutura financeira e dos serviços.

2.3.1 Sistemas de Pagamento

Sistemas de pagamento seguros, eficientes e de confiança são decisivos para um funcionamento efectivo do

sistema financeiro. Os sistemas de pagamentos permitem a transferência de dinheiro entre as instituições

15

financeiras que participam neste processo, normalmente os bancos. Os instrumentos de pagamento

incluem dinheiro, cheques, traveler checks, vales postais, cartões de débito e de crédito, transferências on-

line e caixas de multibanco – em resumo, a maioria do tipo de instrumentos que quem vive nos países

industrializados tem como garantidos.

Em muitos países, o sistema de pagamentos pertence aos bancos de topo, restringindo o acesso a bancos

mais pequenos e outros actores. De facto, as instituições financeiras que estão próximas dos pobres (como

os bancos comunitários e agrícolas, cooperativas de crédito e de poupança) e organizações não

governamentais (ONG), nem sempre têm acesso aos sistemas de pagamento dos seus países. Mas as

famílias pobres são, muitas vezes, móveis. Um professor que recebe o seu cheque numa zona rural pode

querer levantar as suas poupanças quando viaja para a capital. Um micro empresário pode preferir fazer o

pagamento de um empréstimo numa localidade diferente da de onde fez originalmente o empréstimo. As

instituições que apenas podem oferecer transacções num local fixo estão em desvantagem.

Porque as instituições financeiras que servem os pobres têm muitas vezes falta de acesso a sistemas de

pagamento directos, precisam de operar através de bancos públicos e privados. Cada vez mais as IMF estão a

encontrar novas formas de alianças para levarem os serviços financeiros mais perto dos agregados familiares

pobres.

2.3.2 Transparência e Infra-estrutura de Informação

Quando falamos de transparência financeira, falamos da produção, teste, disseminação e utilização da

informação relacionada com a performance financeira das IMF. Começando pela recolha e transmissão de

informação por parte das IMF, a sequência estende-se à verificação da informação, à sua análise, comparação

e avaliação da performance descrita por aquela informação e finalmente à supervisão da IMF para assegurar

que está de acordo com os padrões aplicáveis. Os primeiros passos: gestão dos sistemas de informação (GSI)

e controle interno são da responsabilidade da própria IMF; os restantes estão a cargo de entidades externas.

Os auditores externos apenas verificam a informação apresentada pelos relatórios financeiros produzidos

pelas IMF. Os serviços de avaliação analisam e avaliam ou medem aquele desempenho utilizando, por vezes,

as bases de dados da indústria para comparar as IMF com instituições semelhantes. Os supervisores são as

autoridades, normalmente governamentais, responsáveis pelo assegurar de um desempenho aceitável.

Sistemas de informação (por vezes referidos como sistemas de gestão de informação ou SGI)

ajudam as instituições financeiras a reunirem e a transmitirem, de tempos a tempos, informação

precisa e útil. O SGI está na base do spectrum da transparência e a qualidade de informação, nesta

fase (nível), afecta todos os outros níveis.

Controle interno e auditorias externas ajudam a verificar a qualidade, integridade e precisão da

informação transmitida pelas instituições financeiras.

Medição da Performance possibilita aos gestores e aos actores externos, como os supervisores

dos bancos, investidores ou clientes, monitorizar a performance das instituições financeiras através

do tempo.

Benchmarking compara os resultados da performance com os de instituições semelhantes, por

exemplo, comparando a performance entre as instituições em diferentes regiões ou em

16

diferentes níveis de desenvolvimento, de maneira a que os gestores e outros possam saber qual o

nível de uma instituição em relação aos seus pares.

Standards de desempenho são normas absolutas a que as instituições financeiras procuram

chegar. Estes standards podem evoluir do benchmarking, mas são diferentes do benchmarking

porque se referem a um alvo absoluto.

Ratings representa a classificação de uma instituição de acordo com o risco. Esta classificação

baseia-se numa metodologia estandartizada, incluindo uma análise quantitativa e qualitativa. Estas

classificações são normalmente utilizadas por investidores relativamente pouco informados em

decisões sobre se financiarem ou não uma instituição financeira.

Os corpos supervisores e os investidores utilizam toda a informação incluida no spectrum, para

determinar o grau de risco que uma instituição financeira apresenta aos aforradores e ao sistema

financeiro como um todo.

Fornecedores relacionados aos serviços de transparência. A transparência e os seus benefícios

dependem da disponibilidade de um conjunto de serviços e ferramentas relacionadas, que vão do

software de informação de confiança aos auditores de grande qualidade e às agências de rating, aos

gabinetes de crédito, que recolhem o histórico do crédito dos clientes. Infelizmente, estes serviços

não estão uniformemente disponíveis para muitas instituições financeiras nos países em

desenvolvimento.

Metodologias de Avaliação da Transparência Financeira e da Microfinança4

A transparência é fundamental para construir sistemas financeiros integrados que atinjam uma escala

significativa. Pode melhorar o desempenho das instituições financeiras. A informação certa ajuda os gestores

a identificar as áreas que devem ser melhoradas e a tomarem decisões para melhorarem as suas instituições.

A informação disponibilizada gratuitamente também ajuda os gestores a compararem-se com os seus pares,

dando-lhes fortes incentivos para encorajar o seu desempenho.

A transparência também atrai os financiadores. Informação precisa e padronizada permite aos investidores

privados e aos doadores públicos tomarem decisões informadas sobre os fundos. Por sua vez, a maior

participação de investidores dá os recursos para financiar um crescimento mais rápido dos serviços

financeiros para as camadas populacionais mais pobres.

Neste sentido, a avaliação do desempenho das instituições que trabalham em microfinança, antes da tomada

de decisão de um investimento, é considerada uma boa prática, tanto no caso dos doadores públicos como

no caso dos investidores privados.

As avaliações são avaliações holísticas do desempenho financeiro e global das IMF. As redes de microfinança

oferecem as avaliações como uma ferramenta de gestão para os seus filiados. Da mesma maneira, os

doadores e os investidores utilizam estas avaliações para tomarem as suas decisões sobre se financiarem

uma IMF. Por vezes, as avaliações incluem benchmarking – comparações do desempenho das instituições

4 Esta secção inspira-se na nota do relatório do CGAP sobre “Focus on Financial Transparency”. Disponível em: http://www.cgap.org/docs/FocusNote_22.html

17

com as suas pares, definidas pela sua dimensão, idade, metodologia, clientela ou região de intervenção e

podem emitir uma classificação quantitativa.

Os serviços de rating que cobrem o créditos públicos de risco, como a Standard and Poor's ou a Moody's

Investor Services, avaliam e publicam a probabilidade da quantidade de tempo necessária para a amortização –

ou seja, a capacidade e a vontade de um emprestador pagar o seu empréstimo. As suas metodologias têm

em conta o risco de crédito, evidenciando a adequabilidade do capital, a estrutura do passivo, a liquidez, a

qualidade da carteira de títulos e outros factores externos que afectam a capacidade de endividamento. Estas

agências de rating concedem ratings de risco em termos de crédito não aos que pedem empréstimos mas

sim a instrumentos de dívida pública ou privada e definem ratings diferentes consoante se trate de dívida a

curto ou a longo prazo.

As agências de rating da microfinança não funcionam necessariamente deste modo. Podem determinar

uma escala de avaliação ou de gradação para indicarem a qualidade financeira ou geral de uma instituição.

Contudo, os avaliadores da microfinança não dão avaliações do risco de crédito que vão para além de uma

avaliação geral sobre a capacidade de amortização de uma IMF e nem sempre tornam públicas as suas

avaliações, com ou sem consentimento das IMF, para serem utilizados pelos investidores.

O panorama do rating e da avaliação da microfinança está a mudar muito rapidamente. Um conjunto de

agências de avaliação de IMF estão a formar alianças com agências comerciais de rating com o objectivo de

oferecerem produtos de avaliação do risco de crédito. A PlaNet Finance está actualmente a criar um produto

de avaliação do risco de crédito para as IMF com a ajuda da Fitch, uma agência de rating internacional. A

MicroRate está criar uma joint venture com a GRC, uma agência de rating sul- africana, que poderá ter como

resultado um novo produto nesta área.

As agências de rating comerciais tradicionais também se estão a lançar neste mercado. A Pacific Credit

Rating, no Panamá, desenvolveu uma escala de rating para as MFI. A Apoyo Associados disponibiliza uma

classificação do risco de crédito das IMF que actuam no Peru. A CRISIL, a primeira agência de rating na Índia, já

classificou várias IMF.

Comparação das Metodologias de Avaliação da Microfinança

Algumas das mais conhecidas metodologias de avaliação da microfinança foram desenvolvidas por

instituições privadas para avaliarem qualquer tipo de IMF em nome de um qualquer tipo de cliente. Outras

metodologias foram desenvolvidas com propósitos internos, para serem utilizadas na própria instituição ou

na sua rede. Esta secção descreve cinco das mais conhecidas metodologias: CAMEL (ACCION), PEARLS

(WOCCU), GIRAFE (Planet Rating) e as metodologias da Micro-Rate e M-CRIL.

ACCION CAMEL. Fundada em 1961, a ACCION International tem como objectivo reduzir a pobreza na

América do Norte e do Sul atribuindo pequenos empréstimos através das suas filiais em 15 países da

América Latina, 4 países africanos e em 29 cidades dos EUA. A ACCION aconselha as suas filiais em áreas

como a metodologia do crédito, planeamento de negócios, gestão financeira e marketing. A sua sede situa-

se no Massachusetts.

Os reguladores bancários da América do Norte adoptaram a metodologia CAMEL original para avaliarem as

instituições comerciais de empréstimo norte-americanas. Com base nessa metodologia, a ACCION

desenvolveu o seu próprio instrumento em 1993 para avaliar o desempenho da IMF. A ACCION utilizou a sua

18

versão do CAMEL com IMF que são, ou planeiam ser, parte da sua rede. Mais recentemente, a ACCION

ensinou a sua versão do CAMEL aos supervisores bancários e à banca de desenvolvimento. Até agora, a

ACCION utilizou a CAMEL sobretudo como uma ferramenta de avaliação e gestão interna. A CAMEL é

considerada como um mapa para as IMF que pretendem obter uma licença como intermediários financeiros

formais. A ACCION utilizou o seu CAMEL aproximadamente durante 50 anos em toda a América Latina à

excepção de exercícios isolados em África e na Índia.

A ACCION CAMEL disponibiliza um guia técnico em (http://www.accion.org/pubs/main.asp) e apartir do

Projecto sobre as Boas Práticas em Microempresas, no site da USAID

(http://www.mip.org/pubs/mbp/camel.htm).

WOCCU PEARLS. The World Council of Credit Unions (WOCCU), com sede em Madison, no Wisconsin, é uma

organização sem fins lucrativos que promove o desenvolvimento de cooperativas financeiras. Tem mais de

36,000 cooperativas de crédito (ou uniões de crédito) que servem 108 milhões de membros em 91 países.

Apesar de a WOCCU não lidar exclusivamente com a microfinança, três quintos das suas uniões de crédito

encontram-se em países em desenvolvimento e muitas destas estão serviço de números consideráveis de

clientes pobres.

A WOCCU disponibiliza um guia técnico na sua página web, http://www.wocc.org.

GIRAFE da PlaNet Rating. PlaNet Rating é uma filial da PlaNet Finance, uma organização sem fins lucrativos

internacional com sede em Paris cujo objectivo é o de utilizar o potencial da Internet para promover a

microfinança. A PlaNet Finance utiliza a Internet tanto como plataforma para oferecer os seus serviços às IMF,

ONG e outros accionistas, como uma ferramenta que permite à sua rede de especialistas trabalharem em

conjunto em todo o mundo.

A PlaNet Rating oferece quatro serviços de base: ratings (através da metodologia de avaliação e de

classificação da GIRAFE), disseminação de ratings na Internet (caso a IMF e o doador estiverem de acordo),

formação na metodologia e benchmarks da GIRAFE e consultadoria para as instituições APEX (grosso).

Apesar do seu nome, a PlaNet Rating não avalia, actualmente, o risco de crédito das IMF, mas apenas

disponibiliza esta informação aos investidores. Recentemente iniciou, contudo, um projecto piloto para

alinhar a sua metodologia com a da Fitch, uma das principais agências internacionais de rating.

Até à data a PlaNet Rating realizou mais 30 ratings em 10 países. Os seus principais clientes são doadores (a

agência estatal para o desenvolvimento francesa, o Banco Nacional para o Desenvolvimento do Brasil),

investidores privados (Blue Orchard, Financial Bank), ONG internacionais (sobretudo a CARE e a VITA) e as

próprias IMF.

A PlaNet Ratins disponibiliza no seu site um resumo da metodologia GIRAFE :

http://www.planetfinance.org/fr/rating/index.htm.

MicroRate. A MicroRate, uma sociedade anónima de responsabilidade limitada, é a organização mais antiga

que foi formada com o objectivo específico de avaliar o desempenho das IMF. Sediada em Washington D.C.,

foi formada em 1996 com fundos da Swiss International Development Agency. Os seus principais clientes

são as agências de doadores, as IMF e os investidores privados. A maioria das suas avaliações foram

requisitadas por agências de doadores como parte das duas decisões de financiamento, apesar do número

crescente de IMF que têm demonstrado interesse em pagar, elas próprias, por uma avaliação – um forte sinal

19

de que acreditam que a avaliação é um instrumento útil para melhorar as suas intervenções ou para

fortalecer a sua atractividade aos financiadores externos. A MicroRate fez mais de 70 avaliações até ao

momento, a maioria delas na América Latina.

Apesar do seu nome a MicroRate não oferece ratings reais, mas disponibiliza os argumentos para uma

opinião sobre a credibilidade das IMF. A MicroRate também oferece comparações entre os pares industriais

com base em dados de benchmark reunidos para 30 das principais IMF da América Latina. Estes dados

reportam aos últimos cinco anos e são semestrais. Como procura o reconhecimento legal nas regiões onde

actua, a MicroRate colabora com a agência internacional de rating, a GCR, no desenvolvimento de um sistema

de classificação para as IMF.

A descrição das suas áreas de intervenção está disponível na sua página web em http://www.microrate.com.

M-CRIL. A Micro-Credit Ratings and Guarantees India Ltd (M-CRIL) é uma sociedade anónima de

responsabilidade limitada e uma filial da EDA Rural Systems, uma consultora em desenvolvimento sediada

em Gurgaon, Índia. Estabelecida em 1998, M-CRIL desenvolve IMF ratings, bem como estudos analíticos

especializados no sector da microfinança e é a única agência de rating em microfinança que existe na Ásia. Os

seus principais clientes são IMF, empresas de investimento privado e doadores.

A Fundação Ford apoiou o desenvolvimento inicial e a testagem da metodologia M-CRIL. Para além dos 14

estudos em IMF para desenvolverem a sua metodologia, a M-CRIL avaliou cerca de 90 IMF até à data,

sobretudo a Sul da Ásia. Estas IMF incluem ONG, instituições financeiras não-bancárias, cooperativas bancárias

urbanas e sociedades cooperativas. A M-CRIL reuniu a informação sobre estas avaliações numa base de dados

que é utilizada para analisar o desempenho da microfinança a Sul da Ásia no Relatório M-CRIL, 2000.

A descrição dos símbolos de rating e uma amostra dos relatórios de rating das IMF está disponível na página

web da M-CRIL http://www.edarural.com/m-cril.html.

Desafios Chave Enfrentados pelas Avaliações em Microfinança

As avaliações em microfinança podem contribuir para aumentar a transparência na microfinança. Contudo,

vários são os desafios que merecem atenção: melhorar a informação, padronizar os indicadores e as

definições, aumentar a frequência das avaliações e reduzir os seus custos.

• Melhorar a informação. As avaliações em microfinança começam com a informação fornecida pelas IMF

nos seus relatórios financeiros e registos operativos. Contudo, esta informação nem sempre é correcta

ou completa. A indústria tem muito trabalho pela frente no desenvolvimento de sistemas de

informação apropriados e de confiança, bem como no reforço do controlo e das auditorias internas. As

auditorias externas das IMF necessitam de melhorias drásticas: são poucas as auditorias de IMF que

incluem testes suficientes para assegurarem que a informação publicada nos relatórios está correcta.

• Padronização dos indicadores e das suas definições. Actualmente oito organizações de avaliação

utilizam mais de 170 indicadores para avaliarem as IMF. Entre 32 indicadores com definições que são

partilhadas por mais de uma agência de avaliação, apenas cinco são definidos da mesma forma por mais

do que uma agência de avaliação, apenas cinco são definidos da mesma maneira por mais do que dois

avaliadores. Apenas existem definições uniformizadas para o balanço médio dos empréstimos,

20

eficiência operativa, receitas ajustadas sobre os activos, receitas ajustadas sobre o património líquido e

receitas sobre os activos médios.

• Aumentar a frequência dos relatórios. Os activos das IMF tendem a ser de curto prazo, com

empréstimos a três meses. Porque os micro empréstimos não são, tipicamente, segurados, os

pagamentos destes empréstimos podem ser muito mais voláteis nas IMF do que nos bancos

comerciais. Assim, a posição financeira das IMF pode deteriorar-se seriamente no espaço de um ou dois

meses. À luz destes factos, os intervalos de tempo em que são apresentados os relatórios das IMF –

trimestrais, semestrais ou mesmo num espaço de um ano, não são suficientes. Esta característica

dificulta a monitorização efectiva das IMF. Contudo, esta situação está a mudar lentamente. A Cyrano-

LACIF, um fundo de investimentos privado para as IMF da América Latina e a Dexia Asset Management

(Dexiam), uma empresa europeia de gestão, fazem da produção de relatórios mensais sobre

indicadores financeiros chave uma das condições fundamentais para a atribuição de fundos. Ao mesmo

tempo, algumas redes como a ACCION e a Small Enterprise Education Promotion (SEEP) introduziram

sistemas de produção de relatórios de baixo custo para complementarem as avaliações periódicas.

• Redução dos custos de avaliação. As avaliações das IMF são muito dispendiosas. O custo de avaliar o

risco de uma IMF de acordo com os melhores padrões, é estimado, pela ACCION, MicroRate e PlaNet

Finance, entre os 5,000 e os 25,000 dólares americanos (o valor mais baixo representa o custo praticada

para uma re-avaliação do risco da empresa e o valor mais elevado é o praticado numa primeira avaliação

em África). O custo cobre a equipa de avaliação, incluindo os salários, as despesas de viagens, a gestão,

apoio administrativo, etc. O desafio para as agências é o de repensar os seus sistemas de avaliação,

reduzindo os custos sem que tal seja equivalente a reduzir os padrões de qualidade. Algumas das novas

ferramentas disponíveis para este processo poderão reduzir os seus custos: as plataformas da Internet

podem reduzir os custos permitindo às IMF apresentarem os seus relatórios e aos analistas

comunicarem mais frequente e mais facilmente. Actualmente, os sites de classificação do risco em

microfinança funcionam mais como plataformas promocionais do que como ferramentas operativas. As

alianças estratégicas poderiam reduzir os custos de avaliação na medida em que as agências colaborem

entre si ou se fundam com outras. A colaboração com as empresas de auditoria locais também podem

baixar os custos, desde que a qualidade da avaliação possa ser protegida. A construção da capacitação

regional é uma outra opção importante.

2.3.3 Formação

A formação técnica e capacitação continuam a ser os serviços mais necessários no nível meso na maioria dos

mercados da microfinança. As instituições financeiras assentam num conjunto de fornecedores de serviços

técnicos que oferecem formação especializada informação e consultadorias no local às equipas, em áreas

como o planeamento estratégico e como a implementação de sistemas de incentivo para os empregados.

As instituições financeiras que precisam deste apoio podem ser divididas em duas categorias, cada uma das

quais com as suas necessidades técnicas: IMF especializadas, muitas vezes ONG, que podem precisar de

encorajar a sua gestão financeira e outras competências operativas; e bancos existentes (comerciais, caixas

económicas postais, etc.) que tipicamente têm que ajustar os seus sistemas, procedimentos e

competências das equipas para introduzirem produtos para clientes pobres.

Os serviços técnicos de apoio envolvem um conjunto de tópicos, incluindo o seguinte:

21

Gestão Financeira

Planeamento Estratégico de Negócios

Formação de Pessoal de Terreno e

Projecção

Microfinança Especializada

Pesquisa de Mercado

Tecnologia de Crédito

Desenvolvimento de Novos Produtos

Transformação das ONG

Gestão do Risco

Instituições Regulamentadas

Mapeamento do Processo de Negócios

Soluções de Tecnologias de Informação

Branding/Marketing

Formação/Gestão de Recursos

Humanos

Custos e Preços

Sistemas de Incentivo ao Emprego

22

2.3.4 Redes e Associações

Nas últimas décadas surgiu um conjunto de conjunto de redes e associações internacionais, regionais e nacionais

especializadas no mundo da microfinança. Estas redes e associações representam um contributo importante para

o nível meso, ao fornecerem serviços directamente aos seus membros ou facilitarem-lhes o acesso a estes

serviços. Também dão uma voz colectiva aos fornecedores de serviços financeiros que servem os pobres. Na

generalidade, as “redes” ou “organizações de serviços em rede” dizem respeito a organizações globais ou

regionais voluntárias de instituições financeiras afiliadas.

O termo “associação” é sinónimo de uma organização membro de base, a maioria das vezes a nível nacional, mas

também existem associações regionais e globais. Estas redes e associações oferecem muitos benefícios aos

seus filiados e/ou membros: desde o oferecerem uma plataforma conjunta de defesa de uma causa comum, à

atribuição de oportunidades de aprendizagem, à promoção de standards.

Foram identificadas cinco categorias principais de redes de serviços que podem ser oferecidos pelas redes

internacionais ou regionais ou pelas associações de âmbito nacional:

Política de defesa, à semelhança do lobbying político e do diálogo político com os governos ou com os

corpos internacionais – esta função pode catalizar uma rede de âmbito nacional;

Disseminação de informação, incluindo investigação, trabalho em rede e publicações / documentação;

Capacitação, oferta de serviços técnicos, incluindo cursos de formação e assistência técnica;

Monitorização do desempenho, como a recolha de dados sobre a indústria, auto-regulação e o

desenvolvimento de benchmarks e padrões nacionais de desempenho; e

Intermediação financeira, incluindo o papel instituições financeiras de segundo grau (serviços a

grosso) e de distribuição de subsídios.

2.4 Governos: O Nível Macro

O papel do governo na construção de sistemas financeiros integrados é uma questão controversa. Sobre este

tema coexistem várias perspectivas e muitas delas em rápida evolução. Deveriam os governos serem envolvidos

na microfinança? Deveriam os próprios governos atribuir crédito directo a quem dele necessita? Ou deveriam os

governos afastarem-se o mais possível da atribuição de microcréditos, deixando este terreno ao cuidado do

sector privado – como tem ocorrido, com sucesso, nos mercados da microfinança na Bolívia e no Bangladesh?

Um consenso emergente defende que, de facto, os governos têm um papel importante em assegurar políticas

favoráveis nas quais a microfinança possa florescer. Um bom ambiente político possibilita a coexistência e a

concorrência de um conjunto de fornecedores de serviços financeiros pela oferta de serviços de maior qualidade

e com custos mais baixos e a um maior número de clientes pobres.

23

Nos últimos anos, os governos têm-se interessado cada vez mais pelo tema da microfinança dirigida aos mais

pobres. O maior interesse por parte dos governos na microfinança traz oportunidades e riscos. Por um lado, os

governos bem informados podem implementar políticas que encorajem a emergência de instituições financeiras

permanentes e sustentáveis para servirem os pobres. Ao limite, poderiam, inclusivamente, eliminar as políticas

que bloqueiam o desenvolvimento da microfinança. Por outro lado, a crescente atenção sobre este tema

também aumenta os riscos da sua politização.

Muitos governos pensam que o microcrédito é sinónimo de dar dinheiro às pessoas pobres. O perigo de um

excessivo envolvimento por parte dos governos nas questões da microfinança é o de que os critérios políticos,

em vez de critérios rigorosos administrativos, poderiam dar lugar a decisões sobre quem recebe o crédito e

onde se devem localizar as filiais destas operações. E o cerne da atenção política continua a ser, em grande parte,

os enmpréstimos, em vez de se concentrar sobre o conjunto de serviços financeiros que as populações mais

pobres necessitam.

Os governos envolvem-se tipicamente nos sistemas financeiros em, pelo menos, três maneiras:

DIstribuem serviços financeiros directa ou indirectamente, muitas vezes ao atribuirem crédito a grupos

preferenciais ou canalizando recursos para as instituições financeiras, muitas vezes através de acordos (em

qualquer dos casos, a maioria destes fundos chega através de doadores internacionais). Os governos não são

o melhor exemplo na atribuição directa de crédito, apesar de os bancos da propriedade do governo (por

exemplo, as caixas económicas postais) serem bem sucedidos na mobilização das poupanças ou na

transferência de dinheiro.

Os governos definem políticas que afectam o sistema financeiro. Estas políticas incluem o assegurar da

estabilidade macro-económica, a liberalização das taxas de juro e o estabelecimento da regulamentação e

supervisão bancária que tornam a microfinança possível.

Os governos têm um papel importante na definição de políticas que permitam o aparecimento e florescimento

de serviços financeiros sustentáveis para os pobres. Existem, pelo menos, três tipos de políticas que os governos

precisam de assegurar:

o A estabilidade macro-económica,

o Taxas de juro liberalizadas, e

o Práticas apropriadas de regulamentação e de supervisão dos bancos.

Podem promover de forma pró-activa a integração oferecendo incentivos fiscais ou exigindo que as

instituições financeiras sirvam os clientes mais pobres ou com baixos rendimentos. Existem muito menos

experiências conclusivas nesta terceira dimensão, sobretudo nos países em desenvolvimento.

Segundo a investigação da CGAP, nos últimos dez anos, uma das questões mais importantes sobre as políticas

relacionadas com a microfinança, tem sido a discussão em torno de como tratar da melhor forma a

regulamentação e supervisão da microfinança. Á medida que a microfinança amadurece irá, muito

24

provavelmente, migrar para instituições que são licenciadas e supervisionadas pelos bancos centrais e por outras

autoridades financeiras. Na maioria dos países, esta mudança requer o ajuste das regulamentações bancárias

existentes.

A maioria das pessoas pensam em “regulamentações prudenciais” quando (e se) pensarem sobre a

regulamentação das instituições financeiras. A regulação prudencial tem como objectivo assegurar a solidez

financeira das instituições regulamentadas para prevenir a instabilidade geral do sistema e proteger clientes que

aí depositam o seu dinheiro de o perderem. Quando uma instituição que aceita depósitos colapsa, não podendo

pagar a quem aí deposita o seu dinheiro, a confiança pública pode ser afectada e desencadear o levantamento do

dinheiro depositado. Exemplos de regulação prudencial incluem normas de adequação do capital (em caso de

crise, será que a instituição financeira tem património liquido suficiente?) e as reservas e liquidez (será que tem

dinheiro suficiente em caixa para poder responder a um levantamento em massa por parte dos seus clientes?).

Contudo, a regulação prudencial pouco significa sem uma supervisão efectiva igualmente prudencial.

A supervisão envolve a monitorização com o objectivo de verificar a conformidade com as regulações prudenciais

e tomar as medidas necessárias para apoiar a solvência de uma instituição regulamentada quando a conformidade

àquelas regulações se torna duvidosa. A regulação prudencial e a supervisão são, geralmente, complexas, dificeis,

dispendiosas e invasivas. Exigem uma autoridade financeira especializada para a implementarem.

Para as instituições financeiras que recolhem depósitos ao público (estando assim, geralmente, sujeitas à

regulação prudencial), existe a necessidade de adaptar algumas regulamentações bancárias padrão para que se

apliquem à microfinança.

Os governos deveriam aplicar regulações prudenciais mais pesadas apenas quando o sistema financeiro e o

dinheiro dos depositantes se encontra potencialmente em risco. Caso contrário, as normas não pridenciais e as

abordagens reguladoras deveriam ser suficientes.

As regulações não prudenciais incluem medidas como o registo com alguma autoridade com propósitos de

transparência, manter contas adequadas, prevenir a fraude e os crimes financeiros e os vários tipos de medidas

de protecção dos consumidores.

As instituições especializadas em micro-crédito que não aceitam depósitos (retalho) não deveriam estar sujeitas

à regulação prudencial. Alguns países, particular nos países do antigo regime comunista, proibem as instituições

não bancárias não autorizadas, de emprestarem dinheiro. Esta restrição é desnecessária, podendo bloquear a

experiência com o microcrédito. Nestes casos, as reformas que sujeitam quem oferece microcredito à regulação

não prudencial, pode ser um meio relativamente simples e eficaz de libertar o desenvolvimento do micro

empréstimo em larga escala, como se observa na Bósnia e em Marrocos.

O custo e a dificuldade uma supervisão prudencial efectiva, em particular nas instituições mais pequenas, é um

assunto politico particularmente espinhoso. As autoridades supervisoras têm, tipicamente, poucos recursos à sua

disposição. As autoridades utilizam o capital minimo exigido– o capital mais baixo para obter a autorização – para

racionalizar o número de instituições financeiras que exigem supervisão.

Muitos dos proponentes à microfinança são da opinião que o capital minimo necessário deveria ser muito mais

25

baixo no caso das instituições que ajudam os pobres. Outros são da opinião que o capital minimo deveria limitar

as instituições autorizadas a um conjunto que os supervisores poderiam monitorizar de forma realista. Uma

sueprvisão pouco eficaz pode ser pior do que nenhuma supervisão, porque os clientes pobres (e não só)

poderão ser induzidos num falso sentimento de segurança.

3 Financiadores

A construção de sistemas financeiros inclusivos não ocorrerá automaticamente. O dinheiro e o apoio técnico são

ingredientes chave, apesar de a receita exigir menos dinheiro e muito mais apoio técnico do que se costuma

acreditar.

Os últimos anos têm visto uma explosão do número e do tipo de fontes de financiamento internacional para a

microfinança. Para além da comunidade de doadores tradicional, um conjunto de investidores socialmente

motivados entrou no mercado da microfinança. Também tem vindo a ser dada mais atenção às fontes de

financiamento nacionais.

Num mundo ideal com sistemas financeiros inclusivos, os mercados financeiros nacionais forneceria o maior

parte dos fundos para a microfinança. Os fornecedores de serviços financeiros apoiar-se-iam em poupanças do

público, empréstimos do sector dos bancos comerciais, emissão de obrigações, e mercados nacionais de acções.

Quantidades limitadas de finança internacional complementariam o mercado nacional de funding.

No mundo real, as IMF mais especializadas ainda estão longe de se integrarem nos mercados nacionais. Alguns

fornecedores de serviços financeiros como as caixas económicas postais já actuam nos mercados financeiros

nacionais (em especial no caso das poupanças), como o fazem também alguns dos principais fornecedores

especializados em microfinança. Mas até ao momento, os subsídios internacionais têm desempenhado um

enorme papel no arranque e no fortalecimento da microfinança.

As agências internacionais de doadores injectaram bolsas e subsidiaram empréstimos para implementarem o

desenvolvimento e o crescimento da microfinança—dando importantes contribuições em todos os três níveis

do sistema financeiro: micro, meso e macro.

À medida que a microfinança evoluiu do estado em que quase só concedia crédito para a formação de micro-

empresas, para se concentrar em tornar os sistemas financeiros mais inclusivos, os doadores públicos precisam

de se re-einventar a si próprios à medida que definem para si um papel mais construtivo. A questão fundamental

é como utilizar melhor os subsídios para estimular, sobretudo, as entidades privadas para servirem as pessoas

pobres com serviços financeiros de qualidade, mais rapidamente do que o fariam por si próprias.

O panorama das opções de financiamento em microfinança é muito dinâmico e complexo. Os financiadores

existentes estão entre os que têm como missão principal uma missão social para aliviar a pobreza (agências

internacionais de doadores e fundações), e entre os que têm motivações mais comerciais (investidores

comerciais e mercados nacionais de capital), entre outros. Existem importantes diferenças em cada categoria. Por

exemplo, alguns investidores socialmente responsáveis são mais “sociais” e outros mais “comerciais.”

26

O maior desafio para que os financiadores avancem nos seus investimentos é o de identificar as suas forças por

forma a concentrarem-se nos segmentos em que estão melhor posicionados para actuarem – baseado nos seus

objectivos, os tipos de instrumentos financeiros que oferecem, a sua estrutura de custos, as suas forças técnicas

internas e a sua vontade de arriscar.

3.1 Agências e Fundações Internacionais de Doadores

Neste capítulo, o termo “doador” envolve um conjunto de agências internacionais de desenvolvimento (por

vezes também denominadas como parceiros internacionais de desenvolvimento) que incluem os seguintes:

Doadores bilaterais – as agências de ajuda governamentais dos países industriais

Bancos e organizações de desenvolvimento multilaterais – agências da propriedade dos governos do

mundo industrial e em desenvolvimento, como o Banco Mundial, os bancos regionais de desenvolvimento e

as agências das Nações Unidas como o Programa de Desenvolvimento das Nações Unidas (PNUD) ou o

Fundo Internacional para o Desenvolvimento Agrícola (IFAD).

Fundações – instituições privadas sem fins lucrativos através das quais é investida e distribuída a riqueza

privada para fins públicos e/ou de caridade, como a Fundação Ford, Argidius ou o Open Society Institute (OSI).

Estima-se que estes doadores gastem entre 800 milhões a mil milhões de dólares por ano em microfinança e

projectos de crédito. Segundo um estudo recente da CGAP sobre membros doadores, o Banco Mundial, o Banco

Asiático para o Desenvolvimento, Banco Inter-Americano para o Desenvolvimento e a Comissão Europeia, estão

entre os maiores financiadores públicos da microfinança. Segundo a informação contida nesse relatório, só estes

quatro doadores têm uma carteira de títulos (portfolio) em microfinança (valor acumulado) no valo de 1.8 mil

milhões de dólares no final de 2003.

As agências de doadores apoiam a microfinança utilizando um conjunto de instrumentos. Os instrumentos a

disposição dos doadores incluem o apoio politico, a assistência técnica (apoio de especialistas que oferecem

consultoria técnica), bolsas, empréstimos (que podem ser oferecidos com taxas de juro subvencionadas ou

comerciais, quasi-acção (usualmente empréstimos a baixo juro que podem ser convertidos em participações

accionistas), investimentos accionistas em instituições que podem vender acções e garantias. São utilizadas

diferentes combinações destes instrumentos para um conjunto de diferentes projectos, incluindo os seguintes:

Financiar a carteira de títulos de empréstimo das instituições financeiras;

dar apoio técnico às instituições financeiras e aos governos (muitos vezes denominado capacitação);

melhorar a capacidade das instituições financeiras para acederem aos mercados de capital nacional

através da ajuda no estabelecimento de parcerias e de garantias;

construir o conjunto de competências dos fornecedores de serviços técnicos, como as empresas de

consultoria locais ou formação; e

apoio das operações das redes e associações.

27

Os doadores mais efectivos em microfinança são os que podem financiar directamente as organizações privadas

nos países em desenvolvimento. Infelizmente, muitos doadores, em particular os bancos de de

desenvolvimento multilateral, são capazes de trabalhar apenas com os governos, muitas vezes com pequenos

empréstimos. Este instrumento pode ser válido para as tradicionais actividades de ajuda, como a construção de

estradas, hospitais e escolas, mas é menos adequado para apoiar o sistema financeiro no domínio do sector

privado. A maioria dos governos não têm um bom historial quando se trata de oferecer serviços financeiros.

IMF na área do retalho (nível micro) podem ser financiadas directa ou indirectamente pelos doadores ou através

de instituições de financiamento a grosso (apex). Estes canais indirectos são muitas vezes montados com a

intenção de canalizarem de forma mais eficiente os fundos e, por vezes, o apoio técnico a múltiplas instituições