Embed Size (px)

Citation preview

CR

CS

P BOLETIM190ANO XLII JUNHO DE 2011 ÓRGÃO INFORMATIVO DO CRC SP

30 de junho, último prazo para entrega da DIPJ 2011

CPC revisa Contabilidade paraPequenas e Médias Empresas

XBRL: o que é, para que serve

Editorial.............................................. 3 Expediente......................................... 6

Le

gis

laç

ão

Co

ntá

bil

Relatórios de Revisão das ITR deverá ter data

única..................................................................................................... 9DIPJ 2011 deve ser apresentada até 30

de junho............................................................................................. 11

Comitê de Pronunciamentos Contábeis faz revisão do CPC PME - Contabilidade para Pequenas e Médias

Empresas............................................................................................ 16

CFC altera Resolução que criou o CPC................................................ 13

Exame de Qualificação Técnica: provas serão de 27 a 29

de junho............................................................................................. 17

Explicações sobre a apresentação de ITR........................................... 22Esaf lança IV Prêmio SOF de Monografias.......................................... 20

CRC SP comemora Dia do Contabilista............................................... 28CFC regulamenta digitalização e descarte de

documentos....................................................................................... 34

Mulheres, gatos e música de louvor no

Espaço Cultural CRC SP....................................................................... 25

Programas da TV CRC SP podem ser avaliados pelo

internauta.......................................................................................... 37

En

tre

vis

taN

otí

cia

s

“O uso do padrão XBRL para o reporte de demonstrativos contábeis traz inúmeras vantagens para as empresas e usuários finais desses

dados”................................................................................................ 40

EditorialBOLETIM CRCSP 190

3

“Gestão de Empresas Contábeis”, “Contabilidade para Pequenas Em- presas”, “Visão da Profissão Contábil” são alguns dos temas que serão abordados durante a 22ª Convenção dos Contabilistas do Estado de São Paulo.

Esses assuntos são específicos para empresários contábeis e estão na pauta do maior evento da área con- tábil em 2011, no Estado de São Paulo. A 22ª Convecon acontecerá de 17 a 19 de agosto de 2011, em Santos, no Mendes Convention Center.

Sob o lema “Contabilidade Global: Evolução Profissional”, esperamos reunir 5.000 participantes: profis- sionais, empresários, professores e estudantes da Contabilidade. Para isso, estamos preparando palestras específicas para Auditores, Peritos, Contadores Públicos, além de eventos promovidos pelas Comissões Social, Jovem e da Mulher.

Fazemos questão que você coloque na sua agenda, em agosto, a Con- venção como prioridade, porque é a oportunidade que todo profissional

Empresários contábeis em destaque

-

4

EditorialBOLETIM CRCSP 190

da Contabilidade não deve perder. É quando podemos mergulhar em novas informações, aproveitando para nos atualizar, obter novos co- nhecimentos profissionais e fazer novas amizades.

Você, colega Contabilista, é o nosso convidado mais do que especial.

Para você estamos preparando uma programação de ótima qualidade.

Acesse o site da Convecon, inscreva-se e conheça a programação.

DOMINGOS ORESTES CHIOMENTOPresidente

Quando você escolhe publicar os demonstrativos financeiros no Estadão, a sua empresa ganha dividendos institucionais. Anunciar no Estadão é aliar a marca da sua empresa ao jornal mais admirado do País*, com 135 anos de jornalismo de qualidade e credibilidade. É por isso que os números da empresa nas páginas do Estadão fazem uma bela propaganda dela. Tire proveito disso. Escolha o Estadão.

*IPM 2009 – Índice de Prestígio de Marca – Meio & Mensagem e Instituto Qualibest.

Transforme custo em investimento. Publique o balanço financeiro no Caderno de Economia & Negócios do Estadão.

exp

ed

ien

teBOLETIM CRCSP 190

CRC SP - CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO

GESTÃO 2010-2011

CONSELHO DIRETORPresidente: Domingos Orestes ChiomentoVice-presidente de Administração e Finanças: Luiz Fernando NóbregaVice-presidente de Fiscalização: Claudio Avelino Mac-Knight FilippiVice-presidente de Desenvolvimento Profissional: Gildo Freire de AraújoVice-presidente de Registro: Joaquim Carlos Monteiro de Carvalho

CÂMARA DE RECURSOSCoordenador: Mauro Manoel NóbregaVice-coordenadora: Neusa Prone Teixeira da SilvaMembros: Marcia Ruiz Alcazar, Carlos Roberto Matavelli e Paulo Roberto Martinello Júnior

CÂMARA DE CONTROLE INTERNOCoordenador: Walter IórioVice-coordenadora: Marilene de Paula Martins LeiteMembro: Oswaldo PereiraSuplentes: Angela Zechinelli Alonso, Paulo Roberto Martinello Júnior e Wanderley Antonio Laporta

I CÂMARA DE FISCALIZAÇÃOCoordenador: José Aparecido MaionVice-coordenador: Niveson da Costa GarciaMembros: Rubens Monton Coimbra, Valdimir Batista e Ana Maria Costa

II CÂMARA DE FISCALIZAÇÃOCoordenador: Sebastião Luiz Gonçalves dos SantosVice-coordenador: Antonio Baesso NetoMembros: Daisy Christine Hette Eastwood, Vera Lúcia Vada e Wanderley Aparecido Justi

6

III CÂMARA DE FISCALIZAÇÃOCoordenador: Júlio Linuesa PerezVice-coordenador: Geraldo GianiniMembros: Sérgio Vollet, Umberto José Tedeschi e Camila Severo Facundo

CÂMARA DE DESENVOLVIMENTO PROFISSIONALCoordenador: José Joaquim BoarinVice-coordenador: José Donizete ValentinaMembros: Marcelo Roberto Monello, Angela Zechinelli Alonso e Adhemar Apparecido De Caroli

CÂMARA DE REGISTROCoordenador: Ari Milton CampanhãVice-coordenador: Wanderley Antonio LaportaMembro: Bruno Roberto Kalkevicius

CONSELHEIROS EFETIVOSAdhemar Apparecido de Caroli, Ana Maria Costa, Angela Zechinelli Alonso, Antonio Baesso Neto, Ari Milton Campanhã, Bruno Roberto Kalkevicius, Camila Severo Facundo, Carlos Roberto Matavelli, Claudio Avelino Mac-Knight Filippi, Daisy Christine Hette Eastwood, Domingos Orestes Chiomento, Geraldo Gianini, Gildo Freire de Araújo, Joaquim Carlos Monteiro de Carvalho, José Aparecido Maion, José Donizete Valentina, José Joaquim Boarin, Júlio Linuesa Perez, Luiz Fernando Nóbrega, Marcelo Roberto Monello, Marcia Ruiz Alcazar, Marilene de Paula Martins Leite, Mauro Manoel Nóbrega, Neusa Prone Teixeira da Silva, Niveson da Costa Garcia, Oswaldo Pereira, Paulo Roberto Martinello Júnior, Rubens Monton Coimbra, Sebastião Luiz Gonçalves dos Santos, Sérgio Vollet, Umberto José Tedeschi, Valdimir Batista, Vera Lúcia Vada, Walter Iório, Wanderley Antonio Laporta e Wanderley Aparecido Justi.

exp

ed

ien

teBOLETIM CRCSP 190

7

CONSELHEIROS SUPLENTESAdilson Luizão, Adriano Gilioli, Ana Maria Galloro Laporta, Antonio Carlos Gonçalves, Antonio Eugenio Cecchinato, Celso Carlos Fernandes, Cibele Pereira Costa, Cloriovaldo Garcia Baptista, Edison Ferreira Rodrigues, Elizabeth Castro Maurenza de Oliveira, Emir Castilho, Gilberto Benedito Godoy, Gilberto Freitas, Hermenegildo Vendemiatti, Inez Justina dos Santos, Jairo Balderrama Pinto, Jocilene Oliveira dos Santos, José Carlos Duarte Leardine, José Maria Ribeiro, Luciana de Fátima Silveira Granados, Manassés Efraim Afonso, Manoel do Nascimento Veríssimo, Marco Antonio de Carvalho Fabbri, Marina Marcondes da Silva Porto, Moacir da Silva Netto, Nobuya Yomura, Rita de Cássia Bolognesi, Rosmary dos Santos, Sandra Regina Nogueira Pizzo Sabathé, Telma Tibério Gouveia, Teresinha da Silva, William Peterson de Andrade, Yae Okada.

Boletim CRC SPDiretor: Domingos Orestes Chiomento Comissão de Publicações Coordenador: Walter IórioVice-coordenador: Nobuya YomuraMembros: Adhemar Apparecido de

Caroli, Antonio Luiz Sarno (in memoriam), Célia Regina de Castro, Elizabeth Castro Maurenza de Oliveira, José Joaquim Boarin.

Jornalista diplomada responsável: Graça Ferrari - MTb 11347 Jornalista: Michele Mamede - MTb 44087 Registrado sob o nº 283.216/94 no livro “A” do 4º Cartório de Registro de Títulos e Documentos de São Paulo Projeto gráfico: BR2Periodicidade: Mensal

A direção da entidade não se responsabiliza pelas opiniões emitidas nas matérias e artigos assinados. TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial, de qualquer forma ou qualquer meio, sem prévia autorização.

Conselho Regional de Contabilidade do Estado de São PauloRua Rosa e Silva, 60 – Higienópolis 01230-909 – São Paulo – SPTel.: 11 3824.5400, 3824.5433 (Teleatendimento)Fax: 11 3662.0035 E-mail: [email protected]: www.crcsp.org.br

9

Legislação Contábil

BOLETIM CRCSP 190

Relatórios de Revisão das ITR deverá ter data única

O CTA 11 – Emissão de Relatórios de Revisão das Informações Trimestrais do ano de 2010 a serem reapresen- tadas, considerando as normas contá- beis vigentes em 2010, estabelece mu- danças na data a ser utilizada nos re- latórios de revisão. O texto foi aprova- do pela Resolução CFC nº 1.338/2011). Os relatórios emitidos após a data do CT (Comunicado Técnico) nº 1/2010, do Ibracon (Instituto dos Auditores Independentes do Brasil), somente poderão conter a data de conclusão

dos trabalhos de revisão em 2011. O CTA 11, aprovado pelo CFC (Conselho Federal de Contabilidade), revoga a determinação do Ibracon sobre a uti- lização de dupla data nos relatórios.

Como os trabalhos de revisão são re- ferentes às ITR (Informações Trimes- trais) do exercício de 2010, eles devem seguir a NPA 06 do Ibracon – Revi-são Especial das Informações Trimes- trais das Companhias Abertas. O modelo de relatório a ser utilizado é apresenta- do no CT nº 01/2010, do Ibracon.

10

Legislação Contábil

BOLETIM CRCSP 190

É preciso fazer algumas adaptações para que os relatórios fiquem de acordo com as Normas Brasileiras de Contabilidade e as IFRS (InternationalFinancial Reporting Standards - NormasInternacionais de Contabilidade).

A DVA (Demonstração do Valor Adi- cionado) deverá ser incluída depois do parágrafo sobre a opinião ou conclusão e não mais no primeiro parágrafo do relatório. A conclusão

apresentada deverá estar de acordo com as Normas Brasileiras de Conta- bilidade, com as IFRS e, se necessário, com as Normas da CVM (Comissão de Valores Mobiliários). Outras adap- tações podem ser necessárias, con- forme determinações da NBC TG 21,sobre informações intermediárias.

A Resolução CFC nº 1.338 foi pu- blicada no Diário Oficial da União, nodia 18 de abril de 2011.

Legislação Contábil

BOLETIM CRCSP 190

11

DIPJ 2011 deve ser apresentada até 30 de junho

A DIPJ 2011 (Declaração de Infor- mações Econômico-Fiscais da Pessoa Jurídica), relativa ao ano-calendário de 2010, exercício de 2011, deve ser enviada até o dia 30 de junho de 2011 à Receita Federal. Na página da Receita Federal, podem ser aces- sados os programas para preenchi- mento e transmissão da declaração. As declarações produzidas pelo pro- grama gerador DIPJ 2011 deverão ser apresentadas por meio da inter- net, com a utilização do programa de transmissão Receitanet. Pessoas ju- rídicas extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas também deverão apre- sentar a declaração. Para a trans- missão da DIPJ, é obrigatória a as- sinatura digital da declaração, com a utilização de certificado digital válido.

A apresentação da DIPJ 2011 após o prazo, ou a sua apresentação com incorreções ou omissões, gera a multa de, no mínimo, R$ 500,00.

13

Legislação Contábil

BOLETIM CRCSP 190

CFC altera Resolução que criou o CPC

Criado há seis anos, o CPC (Comitê de Pronunciamentos Contábeis) de- sempenhou papel fundamental no processo de convergência das Nor- mas Brasileiras de Contabilidade ao padrão internacional. O período de adaptação já terminou e agora as empresas estão publicando os balan- ços de acordo com as novas regras.

No dia 15 de abril de 2011, o CFC (Conselho Federal de Contabilidade) editou a Resolução nº 1.339/2011, alterando alguns pontos da Reso-lução nº 1.055/2005, que criou o CPC.

No art. 2º, a alínea c foi alterada. Ao invés de “Bovespa – Bolsa de Valores de São Paulo”, o texto agora faz referência à “BM&FBovespa S.A. – Bolsa de Valores, Mercadorias e Futuros”.

O art. 9º versa sobre a atuação dos membros do Comitê, que deverão

Legislação Contábil

BOLETIM CRCSP 190

14

desempenhar as “funções e atribui- ções sem remuneração”. Com a nova Resolução, foi incluído o art. 9A, sobre a extinção ou perda de mandato dos membros do CPC.

Os motivos para que isso ocorra são: renúncia, ocorrência de fato que im- peça o exercício de representação, mesmo que temporariamente, au- sência nas reuniões ordinárias (três consecutivas ou cinco intercaladas), substituição a critério da entidade

que compõe o CPC e, por motivos óbvios, falecimento.

Como cada entidade deve ter dois re- presentantes no Comitê, caso o man- dato de um seja extinto, outro membro deverá ser indicado para dar conti- nuidade a esse período de mandato.

A Resolução CFC nº 1.339 entrou em vigor na mesma data em que foi publicada no Diário Oficial da União, em 18 de abril de 2011.

Legislação Contábil

BOLETIM CRCSP 190

16

Comitê de Pronunciamentos Contábeis faz revisão do CPC PME – Contabilidade para Pequenas e Médias Empresas

O CPC (Comitê de Pronunciamentos Contábeis) divulgou, no dia 8 de abril de 2011, a Revisão CPC nº 2, com correções no Pronunciamento CPC PME – Contabilidade para Pe- quenas e Médias Empresas.

O CPC disponibilizou o download do Termo de Aprovação da Revisão CPC nº 2 e o texto consolidado do Pronunciamento CPC PME (R1) – Contabilidade para Pequenas e Médias Empresas.

17

O CFC (Conselho Federal de Conta- bilidade) realiza a 11ª edição do Exame de Qualificação Técnica para Registro no Cnai (Cadastro Nacional de Auditores Independentes) para Contadores que queiram atuar como Auditores Independentes no merca- do de valores mobiliários, financeiro e de seguros privados.

Exame de Qualificação Técnica: provas serão de 27 a 29 de junho

O Exame visa comprovar conheci- mentos específicos nas áreas de Contabilidade e Auditoria e é com- posto de três provas escritas, com questões para respostas objetivas e para respostas dissertativas.

As provas serão aplicadas das 14h às 18h (horário de Brasília), em todo o ter-

Notícias BOLETIM CRCSP 190

18

ritório nacional, nos dias: 27 de junho de 2011 – prova de Qualificação Téc- nica Geral; 28 de junho de 2011 –prova específica para Contadores que pre- tendam atuar em Auditoria de insti- tuições reguladas pelo Banco Central do Brasil; 29 de junho de 2011 prova específica para os Contadores que pretendam atuar em Auditoria de instituições reguladas pela Susep (Su- perintendência de Seguros Privados).

Os Contadores que querem atuar como Auditores Independentes em instituições reguladas pelo Banco Central ou pela Susep, e que estejam inscritos no Cnai do CFC, estão dis- pensados da prova de Qualificação Técnica. Os Contadores que não es- tão inscritos no Cnai e que queiram atuar nessas instituições devem fazer a prova de Qualificação Técnica e, ainda, submeter-se à prova específica.

Notícias BOLETIM CRCSP 190

20

Esaf lança IV Prêmio SOF de Monografias

“Qualidade do Gasto Público” e “Novas Abordagens do Orçamento Público” são os temas do IV Prêmio SOF de Monografias, uma inicia- tiva da SOF/MP (Secretaria de Or- çamento Federal do Ministério do Planejamento, Orçamento e Gestão) e realizado pela Esaf (Escola de Administração Fazendária).

A finalidade do Prêmio SOF é esti- mular a pesquisa e elaboração de estu- dos sobre o tema Orçamento Público. Destina-se a estudantes, professores,

profissionais liberais e pesquisadores.

A premiação por tema é de R$ 20.000,00 para o 1º, R$ 10.000,00 para o 2º e de R$ 5.000,00 para o 3º colocado. Os vencedores receberão certificados e as monografias serão publicadas.

As inscrições e a entrega dos traba- lhos deverão ser feitas até 10 de ou- tubro de 2011. Outras informações podem ser obtidas pelo telefone 61 3412.6018, pelo e-mail premio- [email protected] ou pelo site.

Notícias BOLETIM CRCSP 190

Notícias BOLETIM CRCSP 190

22

Explicações sobre a apresentação de ITR

Para ajudar a esclarecer dúvidas das companhias abertas sobre a elabo- ração das demonstrações contábeis intermediárias, a CVM (Comissão de Valores Mobiliários) elaborou ofício-circular com orientações sobre os aspectos relevantes que serão utili- zados para o preenchimento dos Formulários ITR.

O Ofício-circular nº 3/2011, de 28 deabril de 2011, foi elaborado pela SEP (Superintendência de Relações com Empresas) e pela SNC (Superin- tendência de Normas Contábeis e de Auditoria), ambas da CVM.

Ao invés de divulgarem notas com a inclusão de informações determi-

Notícias BOLETIM CRCSP 190

23

nadas pelo CPC 26 (itens 112 a 138), as companhias podem apresentar “as notas explicativas incluídas nos For- mulários ITR”, desde que observem alguns critérios.

Nos Formulários devem constar todas as informações relevantes para o entendimento da posição financeira e do desempenho da entidade du- rante o período.

É preciso indicar todos os títulos das notas explicativas das demons- trações contábeis anuais mais re- centes. Caso não haja mudanças, não é necessário repetir informações. No entanto, se as alterações tiverem grande impacto nos elementos das notas explicativas, é preciso indicar as modificações ocorridas e qual o efeito na situação patrimonial da companhia.

Quando a informação para os For- mulários for igual a das demons- trações anuais, não é preciso pre- encher completamente as notas explicativas. Porém, deve-se “indicar a exata localização da nota explicativa completa na demonstração anual”.

De acordo com o Ofício-circular nº 3/2011, alguns itens merecem atenção espe- cial. Trata-se das informações refe- rentes a partes relacionadas (CPC 5), evidenciações relativas a instrumen- tos financeiros (CPC 40), redução ao valor recuperável de ativos (CPC 1), provisões, passivos contingentes e ativos contingentes (CPC 25) e ajuste a valor presente (CPC 12). Todas as informações econômico-financeiras consideradas relevantes pela com- panhia devem ser incluídas nos Formulários e estar de acordo com o item 24 do CPC 21.

Notícias BOLETIM CRCSP 190

Mulheres, gatos e música de louvor no Espaço Cultural CRC SP

25

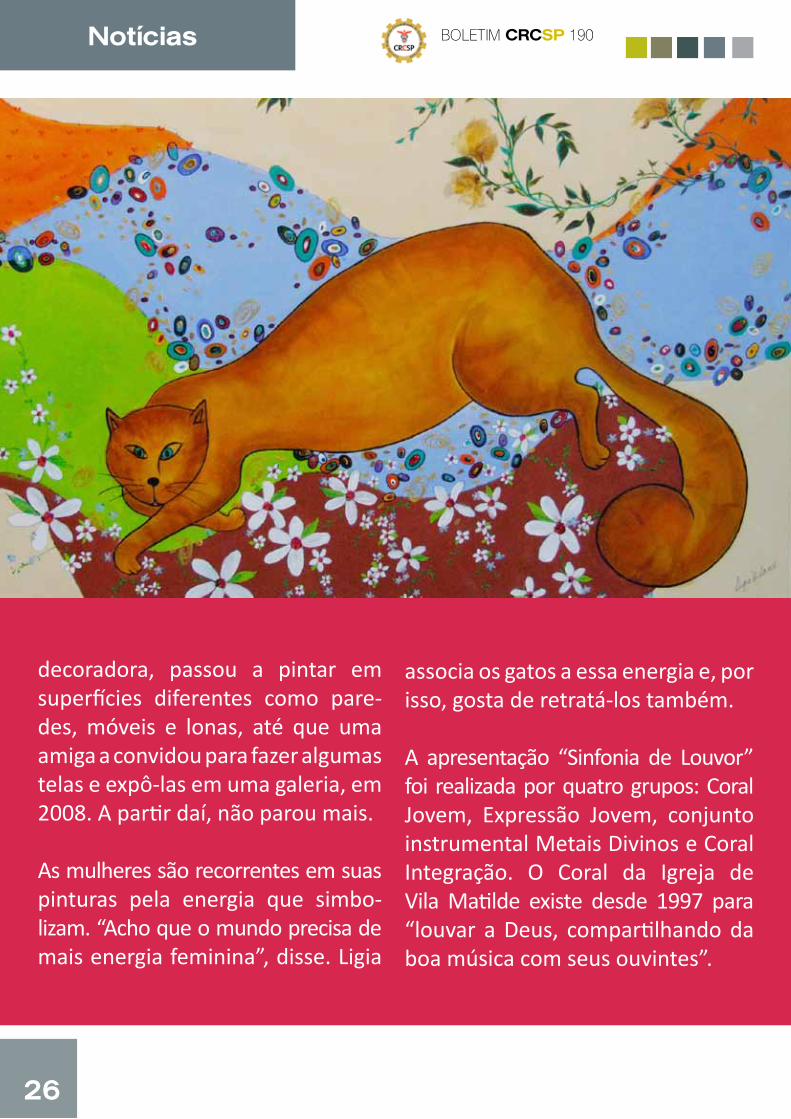

Para celebrar a feminilidade, a ex- posição “Mulheres e Gatos”, da artis- ta Ligia Landgraf, foi inaugurada no Espaço Cultural CRC SP, no dia 12 de maio de 2011. A mostra é uma parceria entre o Conselho e o IPH (Instituto de Recuperação do Patri- mônio Histórico no Estado de São

Paulo). As obras podem ser vistas pelo público de segunda a sexta-feira, das 9h às 17h, até o dia 31 de maio.

Ligia começou a pintar quando ainda era criança e teve influência do pai, que é publicitário. Trabalhando como

Notícias BOLETIM CRCSP 190

26

decoradora, passou a pintar em superfícies diferentes como pare- des, móveis e lonas, até que uma amiga a convidou para fazer algumas telas e expô-las em uma galeria, em 2008. A partir daí, não parou mais.

As mulheres são recorrentes em suas pinturas pela energia que simbo- lizam. “Acho que o mundo precisa de mais energia feminina”, disse. Ligia

associa os gatos a essa energia e, por isso, gosta de retratá-los também.

A apresentação “Sinfonia de Louvor” foi realizada por quatro grupos: Coral Jovem, Expressão Jovem, conjunto instrumental Metais Divinos e Coral Integração. O Coral da Igreja de Vila Matilde existe desde 1997 para “louvar a Deus, compartilhando da boa música com seus ouvintes”.

Notícias BOLETIM CRCSP 190

27

Neste mês, a abertura da exposição aconteceu na segunda quinta-feira do mês devido à troca de equipa- mentos de som do auditório. No en- tanto, a partir de junho, os eventos voltam a ser realizados na primeira quinta-feira de cada mês, exceto se for um feriado.

A coordenadora da Comissão de Pro-

jetos Culturais, Vera Lúcia Vada, fez a abertura da exposição. O vice- presidente de Registro do CRC SP, Joaquim Carlos Monteiro de Carvalho, os conselheiros do CRC SP e mem- bros da Comissão Yae Okada e Antonio Eugenio Cecchinato e o di- retor do Sindcont-SP (Sindicato dos Contabilistas de São Paulo) João Edison Deméo estavam presentes.

Notícias BOLETIM CRCSP 190

28

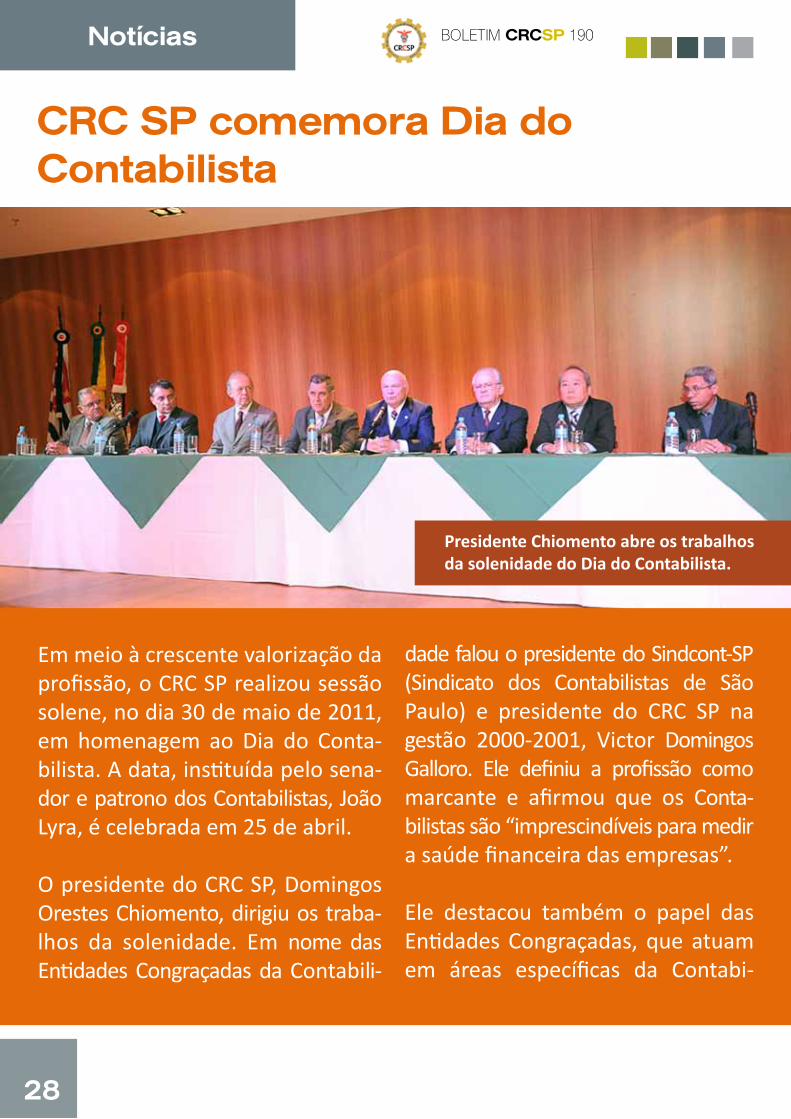

Presidente Chiomento abre os trabalhos da solenidade do Dia do Contabilista.

CRC SP comemora Dia do Contabilista

Em meio à crescente valorização da profissão, o CRC SP realizou sessão solene, no dia 30 de maio de 2011, em homenagem ao Dia do Conta- bilista. A data, instituída pelo sena- dor e patrono dos Contabilistas, João Lyra, é celebrada em 25 de abril.

O presidente do CRC SP, Domingos Orestes Chiomento, dirigiu os traba- lhos da solenidade. Em nome das Entidades Congraçadas da Contabili-

dade falou o presidente do Sindcont-SP (Sindicato dos Contabilistas de São Paulo) e presidente do CRC SP na gestão 2000-2001, Victor Domingos Galloro. Ele definiu a profissão como marcante e afirmou que os Conta- bilistas são “imprescindíveis para medir a saúde financeira das empresas”.

Ele destacou também o papel das Entidades Congraçadas, que atuam em áreas específicas da Contabi-

Notícias BOLETIM CRCSP 190

29

lidade e, em conjunto, buscam o desenvolvimento e a valorização da profissão.

Contabilista e grande defensor da classe contábil, o deputado federal Arnaldo Faria de Sá (PTB-SP) fez questão de comparecer à soleni- dade. Ele elogiou as homenagens prestadas, que são um reconheci- mento pelo trabalho realizado em prol da Contabilidade.

HomenagensSendo uma noite de celebração dos profissionais da Contabilidade, o CRC SP prestou homenagem, por meio de medalhas, a Contabilistas que obti- veram destaque na carreira.

A Medalha Joaquim Monteiro de Carvalho é um reconhecimento pelo trabalho e dedicação “na liderança da classe em associações profissionais, em sindicatos, em entidades con-

Casa lotada para celebrar a data.

Notícias BOLETIM CRCSP 190

30

tábeis, em atividades nos setores público, político ou privado”. Ela foi entregue a quatro profissionais.

A Contabilista, vice-presidente de Registro do CRC SP na gestão 2008-2009 e atual diretora cultural do Sindcont-SP, Celina Coutinho, foi a primeira agraciada da noite. Ela re- cebeu a medalha do vice-presidente

de Desenvolvimento Profissional do CRC SP, Gildo Freire de Araújo. O empresário da Contabilidade e vice-presidente de Registro do CRC SP na gestão 2004-2005, Homero Rutkowski, foi agraciado com a me- dalha, entregue pelo vice-presidente de Fiscalização do CRC SP, Claudio Avelino Mac-Knight Filippi.

Deputado Arnaldo Faria de Sá também é Contabilista.

A deputada Célia Leão parabeniza os Contabilistas pela data.

31

Notícias BOLETIM CRCSP 190

O Contador e vice-presidente Técnico do CFC (Conselho Federal de Conta- bilidade), Nelson Mitimasa Jinzenji, recebeu sua medalha do presidente Chiomento.

O vice-presidente de Registro do CRC SP, Joaquim Carlos Monteiro de Carvalho, entregou a medalha que leva o nome de seu pai ao Contador e vice-presidente do Sescon-SP (Sin- dicato das Empresas de Serviços Contábeis e das Empresas de Asses- soramento, Perícias, Informações e Pesquisas no Estado de São Paulo), Sérgio Approbato Machado Júnior.

Como reconhecimento pela distinção na área acadêmica, a Medalha Horácio Berlinck foi entregue ao Contador, professor da PUC-Camp (Pontifícia Universidade Católica de Campinas) e presidente do Sescon-Campinas na gestão 2009-2011, José Homero Adabo. O vice-presidente de Administração e Finanças do CRC SP, Luiz Fernando Nóbrega, fez a entrega da láurea.

Mitimasa falou em nome dos home- nageados. Emocionado, ele agrade- ceu pelo reconhecimento e afirmou o orgulho de todos por poderem contri- buir para o engrandecimento da classe.

Presidente Chiomento falou sobre o destaque que a profissão obteve.

Contabilistas agraciados com a Medalha Joaquim Monteiro de Carvalho.

Notícias BOLETIM CRCSP 190

32

O vice-presidente de Fiscalização, Ética e Disciplina do CFC e presidente do CRC SP na gestão 2008-2009, Sergio Prado de Mello, falou como representante do presidente do CFC, Juarez Domingues Carneiro. Sergio Prado citou a coincidência de datas. “No mesmo dia em que o maior Conselho de Contabilidade do País comemora o Dia do Contabilista, foi prestada uma homenagem histórica à classe pela Câmara Federal”, ex- plicou. Para Sergio Prado, as home- nagens dos congressistas ao Dia do Contabilista e ao Dia do Empresário Contábil (comemorado em 12 de janeiro) representam o prestígio que a profissão vem conquistando.

“Queremos prestar nossas home- nagens aos profissionais que, graças ao seu eficiente trabalho, vêm con- quistando grande evidência na área de negócios e na sociedade brasi- leira”, afirmou o presidente do CRC SP, Domingos Orestes Chiomento.

Assim como os homenageados, o CRC SP também trabalha incansavel-

mente para engrandecer e valorizar a classe contábil. Chiomento citou a realização da 22ª Convenção dos Contabilistas do Estado de São Paulo, de 17 a 19 de agosto de 2011, em Santos, a escolha de São Paulo como sede do IX Encontro Nacional da Mulher Contabilista, em 2013, e o lançamento do Centro de Memória Joaquim Monteiro de Carvalho, em outubro de 2011, na sede do CRC SP.

A deputada estadual Célia Leão (PSDB-SP) chegou ao final da ceri- mônia, mas disse que fazia questão de comparecer. “Sinto-me honrada por estar aqui. Por meio do trabalho dos Contabilistas, conheci e aprendi a respeitar a causa das organizações brasileiras”, afirmou.

PresençasIlustres personalidades prestigiaram a solenidade como o presidente do CRCSC, Sergio Faraco, que represen- tava todos os CRCs, o Contador-geral do Estado, Gilberto Souza Matos, representando o governador do Es- tado de São Paulo, Geraldo Alckmin,

33

Notícias BOLETIM CRCSP 190

o professor doutor e coordenador de Relações Internacionais do CPC (Comitê de Pronunciamentos Con- tábeis), Nelson Carvalho, e o vice- coordenador de Relações Institu- cionais do CPC, Haroldo Levy Neto.

Os presidentes do CRC SP Tikara Tanaami (gestão 1967-1968), José Rojo Alonso (gestão 1972-1973), Sergio Approbato Machado (gestão 1989-1990), Célia Regina de Castro (1994), Irineu De Mula (1998-1999) e Pedro Ernesto Fabri (2002-2003) estavam presentes.

O diretor titular da Fiesp (Federação das Indústrias do Estado de São Paulo) Paulo Henrique Schoueri, representou o presidente da entidade, Paulo Skaf. Os presidentes do Ibracon (Instituto dos Auditores Independentes do Brasil) Ana María Elorrieta (Órgão Nacional) e Walter Arnaldo Andreoli (5ª Seção Regional) foram represen- tados pelo diretor de Administra- ção e Finanças da entidade, Ariovaldo Guello. A vice-presidente Financeira do Sescon-SP, Terezinha Annéia, repre- sentou o presidente do Sescon-SP e Aescon-SP, José Maria Chapina Alcazar.

Professor Adabo recebeu a Medalha Horácio Berlinck.

Sergio Prado falou em nome do presidente do CFC.

34

Notícias BOLETIM CRCSP 190

CFC regulamenta digitalização e descarte de documentos

Para garantir a preservação de infor-mações de caráter histórico, o CFC (Conselho Federal de Contabilidade) definiu algumas regras para o des- carte, armazenamento e digitalização de documentos.

Por meio da Resolução CFC nº 1.342/2011, foi publicada a Ta-bela de Temporalidade de Docu- mentos do Sistema CFC/CRCs. No

anexo II, a Resolução detalha como deverão ser realizados a digitalização e o descarte dos documentos.

A classificação de guarda permanente indica que os documentos somente poderão ser eliminados após a digitalização e submissão ao pro- cesso de certificação digital, com o envolvimento da ICP-Brasil (Infraes- trutura de Chaves Públicas Brasileira).

35

Notícias BOLETIM CRCSP 190

A classificação de valor histórico sig- nifica que os documentos originais em papel jamais poderão ser descar- tados, mesmo após a digitalização.

Os Conselhos de Contabilidade de- verão constituir uma Comissão Per- manente de Avaliação de Docu- mentos para definir qual o destino que deverá ser dado à documentação gerada pela entidade.

Para o descarte de documentos é preciso cumprir o Edital de Ciência

de Eliminação de Documentos, que estabelece 30 dias como o prazo entre o aviso e a destruição do pa-pel. Após o período do edital, será necessário preencher um Termo de Eliminação de Documentos. Os mo- delos de ambos foram divulgados com a Resolução CFC nº 1.342.

A Resolução aplica-se somente ao Sistema CFC/CRCs e entrou em vi- gor no dia de sua assinatura pelo presidente do CFC, Juarez Domingues Carneiro, em 15 de abril de 2011.

Notícias BOLETIM CRCSP 190

37

Programas da TV CRC SP podem ser avaliados pelo internauta

Para tornar mais interativa a relação entre os internautas e a TV CRC SP, agora é possível opinar sobre os programas assistidos. Por meio de estrelas, o telespectador classifica o programa exibido.

Deste modo, será mais fácil para o CRC SP identificar os temas que des- pertam mais interesse e investir em uma programação que atenda aos anseios de quem assiste aos programas.

Programação

No ar desde 2009, a TV CRC SP foi criada para levar mais conhecimento técnico aos profissionais da Conta- bilidade. Hospedada no Portal do Conselho, ela oferece acesso gra- tuito a todo o conteúdo.

Todos os meses são veiculados três programas: o Espaço Técnico, o CRC SPConversa e o CRC SP Notícias.

Notícias BOLETIM CRCSP 190

38

Como o próprio nome sugere, o Es-paço Técnico traz uma abordagem mais objetiva sobre assuntos téc- nicos. Um especialista realiza uma apresentação sobre o tema e, em seguida, responde a algumas per- guntas.

Com enfoque mais informal, o CRC SPConversa aborda, além de temáticas técnicas, outros tópicos relacionados à profissão e ao Contabilista.

O CRC SP Notícias é o telejornal daTV CRC SP e traz reportagens, agen- da de atividades, resumo do mês e uma entrevista.

Outros programas

A TV CRC SP disponibiliza também o Momento 10, programas de dez mi-nutos, que abordam de forma resumida assuntos técnicos. Os vídeos são grava- dos em parceria com outras empresas.

40

“O uso do padrão XBRL para o reporte de demonstrativos contábeis traz inúmeras vantagens para as empresase usuários finais desses dados”

Caetano Nobre é administrador de empresas e possui MBA em Finan- ças e Relações com Investidores. Sócio da MZ Consult e responsável pelos serviços de Compliance Interna-cional da companhia, participa comomembro dos comitês Estratégico e Técnico do grupo de trabalho XBRL Brasil, coordenado pelo Conselho Federal de Contabilidade.

Caetano Nobre

Entrevista BOLETIM CRCSP 190

41

-

O que quer dizer e para que serve o XBRL?A sigla XBRL significa Extensible Bu-siness Reporting Language, o que emportuguês quer dizer Linguagem de Reporte de Informações Finan- ceiras Extensível. Na prática, o XBRL é um padrão que está sendo adota- do internacionalmente para a trans- missão e manipulação de dados financeiros de empresas e institui- ções, públicas ou privadas. O XBRL deriva da linguagem de programação XML, a qual já é amplamente di fundida no mundo de TI. A linguagem XBRL também é constantemente relacionada a dados interativos.

Por que é importante para a Con- tabilidade o uso do XBRL?O uso do padrão XBRL para o repor- te de demonstrativos contábeis traz inúmeras vantagens para as em- presas e usuários finais desses dados. Analistas financeiros e demais profis- sionais, que avaliam empresas por meio de seus balanços, terão uma ferramenta que proporciona não apenas definições e características

específicas de cada conta em um demonstrativo, como também indica a correlação dos dados apresenta- dos em mais de um demonstra- tivo. É como se o trabalho de en- tender as contas e sua correlação com as notas explicativas já viesse pronto.

Quais as vantagens do XBRL?Empresas de capital aberto ganham o benefício da comparabilidade in- ternacional com o uso do XBRL. Uma empresa nacional que utilize a mesma taxonomia que um con- corrente europeu e viabilize essas informações no padrão XBRL, poderá facilmente ser comparada com o seu esse concorrente. Isso acontece, pois o padrão XBRL foi criado com o objetivo de padronizar e facilitar a comparação entre empresas.

Analistas, acionistas e demais profis- sionais que analisam companhias abertas no seu dia a dia terão, por sua vez, uma valiosa ferramenta. No formato atual, em que as companhias divulgam suas informações finan-

Entrevista BOLETIM CRCSP 190

42

ceiras, existe um trabalho manual muito grande envolvido na prepa- ração das informações para análise. Na maioria das vezes, uma simples planilha contendo todos os demons- trativos pode demorar um dia para ficar pronta. Atualmente, qualquer pessoa que tenha interesse pode entrar no site da SEC (United States Securities and Exchange Commission – Comissão de Valores Mobiliários dos Estados Unidos) e fazer o download de uma planilha em Excelcom todos os demonstrativos arqui- vados por uma empresa na SEC em apenas um minuto.

Outra grande vantagem é a trans- parência. Como o padrão XBRL fa- cilita o uso das informações e au- menta sua comparabilidade, temos um aumento da transparência entre dados financeiros divulgados por empresas ou instituições.

Quais os países que já usam o XBRL?EUA, Reino Unido, Austrália, Espa- nha, Holanda, Bélgica, Canadá, Ale- manha, Dinamarca, Irlanda, Itália,

Luxemburgo, Japão, Suécia, entre outros. Mensalmente, recebemos in- formações de representantes de países informando sobre um man- dato a ser emitido para aquele de- terminado país.

O XBRL já está adaptado às IFRS?Todo reporte no formato XBRL está condicionado ao uso de uma ta- xonomia, pois o XBRL é apenas um padrão para o reporte das infor- mações. Existem atualmente diver- sas taxonomias em atividade, entre- tanto a mais utilizada é a US GAAP (United States General Accepted Accounting Principles – Princípios Contábeis dos Estados Unidos).

Taxonomias são como dicionários de termos, de onde retiramos as contas para criar os demonstrativos finan- ceiros de uma determinada empresa, conforme as contas que utiliza.

Para o padrão IFRS já existe uma taxonomia desenvolvida pelo Iasb (International Accounting Standards Board – Comitê de Normas Interna-cionais de Contabilidade), entretan-

Entrevista BOLETIM CRCSP 190

43

Entrevista BOLETIM CRCSP 190

to esta ainda não foi aprovada pela SEC dos Estados Unidos ou outro país que utilize o padrão contábil. Desta forma, apesar de já ter sido desenvolvida, companhias que quei- ram reportar seus demonstrativos financeiros em XBRL terão de aguar- dar que algum órgão regulador oficialize seu uso.

Quais as entidades que estão tra- balhando para a adoção desse novo padrão de informações financeiras?No Brasil, temos um grupo ativo de trabalho, conhecido como XBRL Brasil, subdividido em dois Comitês, o Técnico e o Estratégico. O pri- meiro grupo trata da tecnologia e taxonomia a serem utilizadas no País, enquanto o segundo compreende decisões mais abrangentes, como a criação da jurisdição brasileira e da disseminação do padrão entre os órgãos reguladores e empresas.

O grupo foi organizado há alguns anos por iniciativa do CFC (Conselho Federal de Contabilidade), com o apoio do CRC SP e de CRCs de outros

estados. Atualmente, outras entida- des também apóiam o projeto, como o Ibracon, Fenacon, CVM (Comissão de Valores Mobiliários), Receita Fe- deral do Brasil, Tesouro Nacional e o Banco Central. Instituições priva- das, como a MZ Consult, a PwC, a SAP, Vale, Gerdau, também contri- buem ativamente para o desen- volvimento da atividade no País.

As empresas brasileiras sabem da existência dessa ferramenta?Atualmente, apenas as companhias brasileiras que possuem ADR (Ame-rican Depositary Receipt - recibo de depósito, em um banco americano, das ações de uma companhia que não é dos Estados Unidos) estão cientes do processo. As demais ainda não sabem o que é nem o poten- cial que o uso da linguagem pode trazer a seus negócios. Recentemente tenho visitado grandes companhias no Brasil e na América Latina com o intuito de demonstrar a evolução que o uso da linguagem represen- ta no mercado de capitais e inva- riavelmente eles ficam surpresos.

44

Entrevista BOLETIM CRCSP 190

A Contabilidade Pública também pode utilizar o XBRL?Com certeza. O Tesouro Nacional tem um excelente projeto para adoção da linguagem no intercâmbio de informações financeiras da institui- ção. Recentemente, eles organiza- ram um seminário internacional em Brasília sobre o tema, no qual estavam presentes membros de instituições públicas da Holanda, Espanha e Austrália. É muito gratificante ver a iniciativa de um órgão público em prol da transparência. Atualmente, cogitamos a possibilidade de criar uma terceira subdivisão do grupo de trabalho para discutirmos apenas questões relacionadas à área pública.

Qual a importância do XBRL no ensino da Contabilidade?Não apenas a linguagem XBRL como também o padrão internacional IFRS

serão amplamente utilizados no mundo em um futuro próximo. A preparação e validação dos dados reportados são de obrigação de Contabilistas e profissionais da área financeira das companhias. Por essa razão, os Contabilistas que se for- marem hoje e não obtiverem co- nhecimento da linguagem, bem como do padrão contábil interna- cional IFRS já entrarão no mercado de trabalho obsoletos e desatualizados.

Creio que as universidades devem observar de perto as mudanças que virão e que certamente afetarão a vida dos Contabilistas, oferecendo em sua programação conhecimento sempre alinhado com as práticas mais recentes do mercado, mesmo porque é essa a função de uma universidade, a de formar profissio- nais para o mercado.