Embed Size (px)

Citation preview

BRUNIBRUNI

Administração de CustosAdministração de Custos

PRIAD 2015PRIAD 2015

Prof. Walter YamadaMaterial adaptado de Bruni e Famá

UNIVERSIDADE SÃO JUDAS UNIVERSIDADE SÃO JUDAS TADEUTADEU

BRUNIBRUNITantos adjetivos …Tantos adjetivos …

Uma só palavraUma só palavramuitos significadosmuitos significados

BRUNIBRUNIO que são custosO que são custos

Para quem compra, conceito claro ...Para quem compra, conceito claro ... Custo é igual a preço!Custo é igual a preço!

E para quem produz?E para quem produz?

BRUNIBRUNIAlguns adjetivosAlguns adjetivos

Custos contábeisCustos contábeis Custos fabrisCustos fabris Custos de oportunidadeCustos de oportunidade Custos fixosCustos fixos Custos de propriedadeCustos de propriedade

E tantos outros …E tantos outros …

BRUNIBRUNI

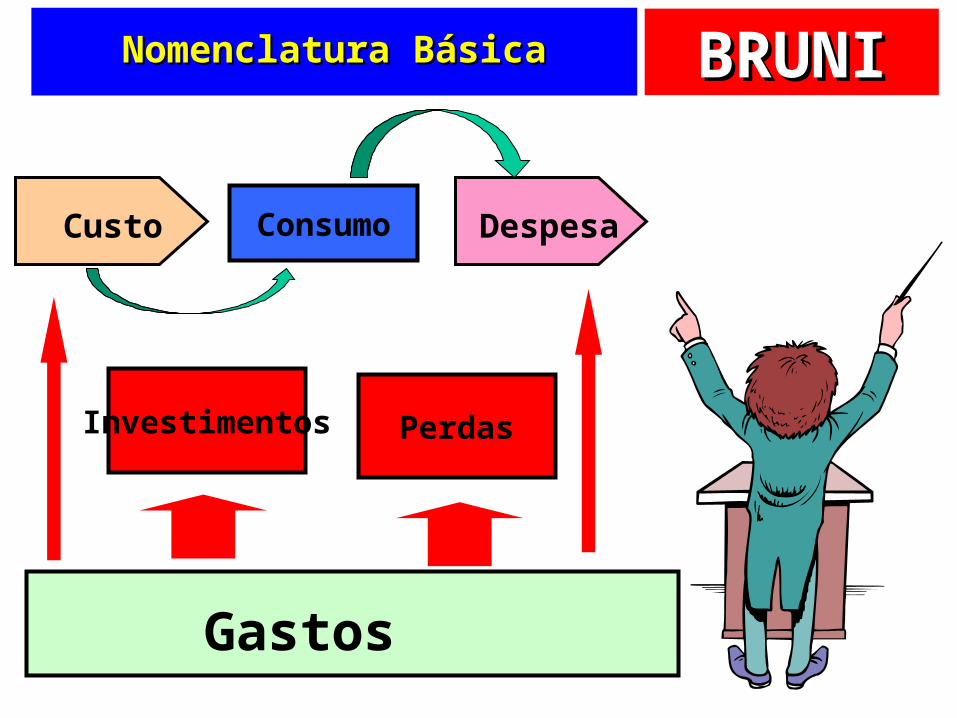

Investimentos

Consumo

Nomenclatura BásicaNomenclatura Básica

Gastos

DespesaCusto

Perdas

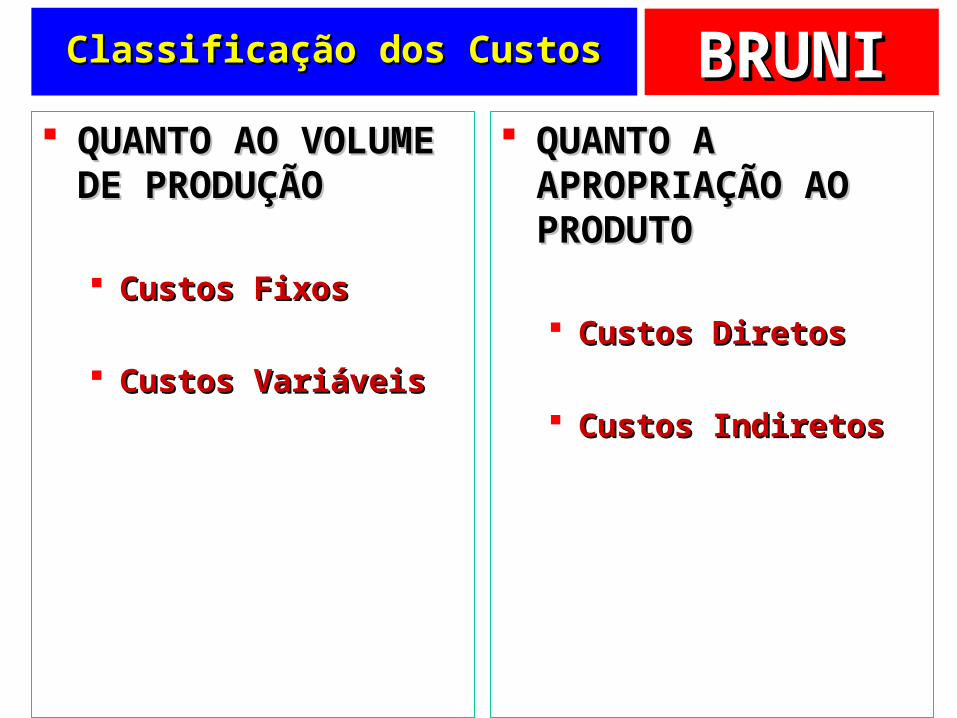

BRUNIBRUNIClassificação dos CustosClassificação dos Custos

QUANTO AO QUANTO AO VOLUME DE VOLUME DE PRODUÇÃOPRODUÇÃO

Custos FixosCustos Fixos

Custos VariáveisCustos Variáveis

QUANTO A QUANTO A APROPRIAÇÃO AO APROPRIAÇÃO AO PRODUTOPRODUTO

Custos DiretosCustos Diretos

Custos IndiretosCustos Indiretos

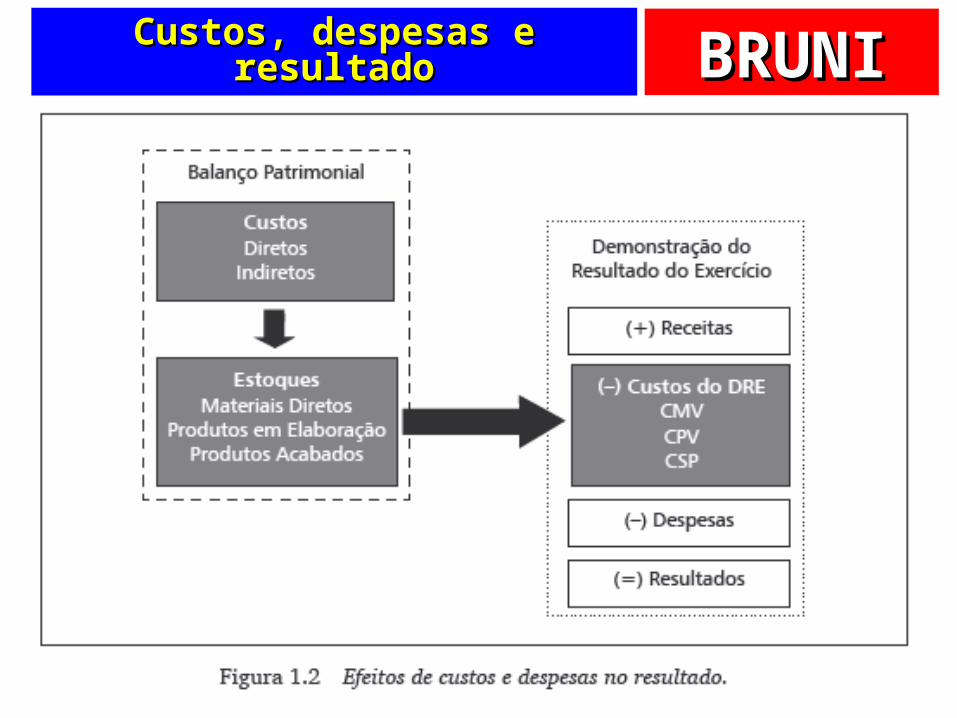

BRUNIBRUNICustos, despesas e resultadoCustos, despesas e resultado

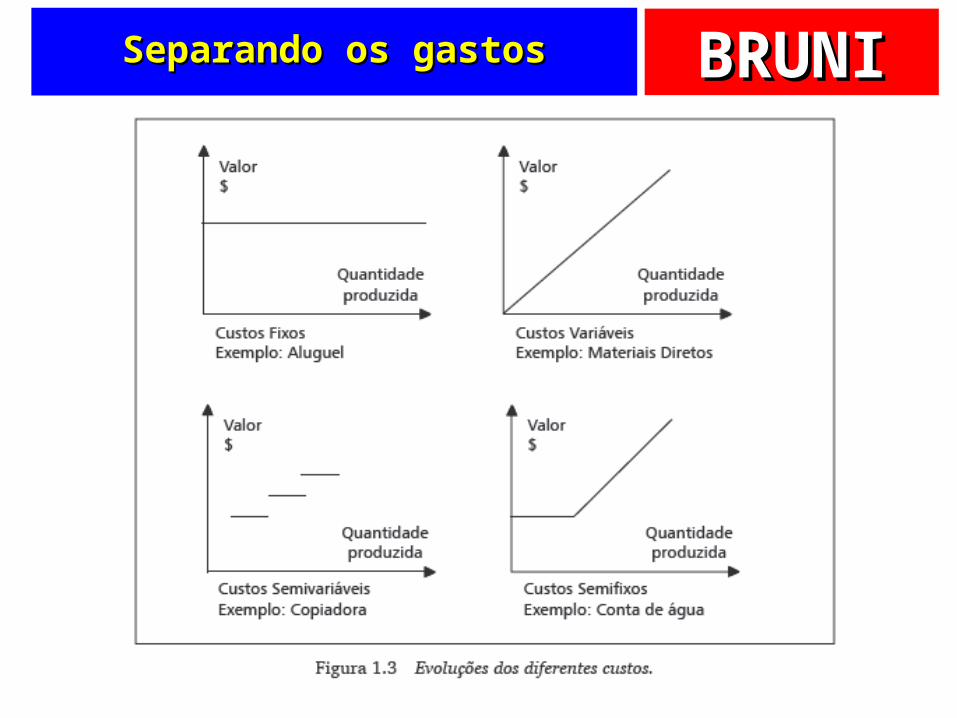

BRUNIBRUNISeparando os gastosSeparando os gastos

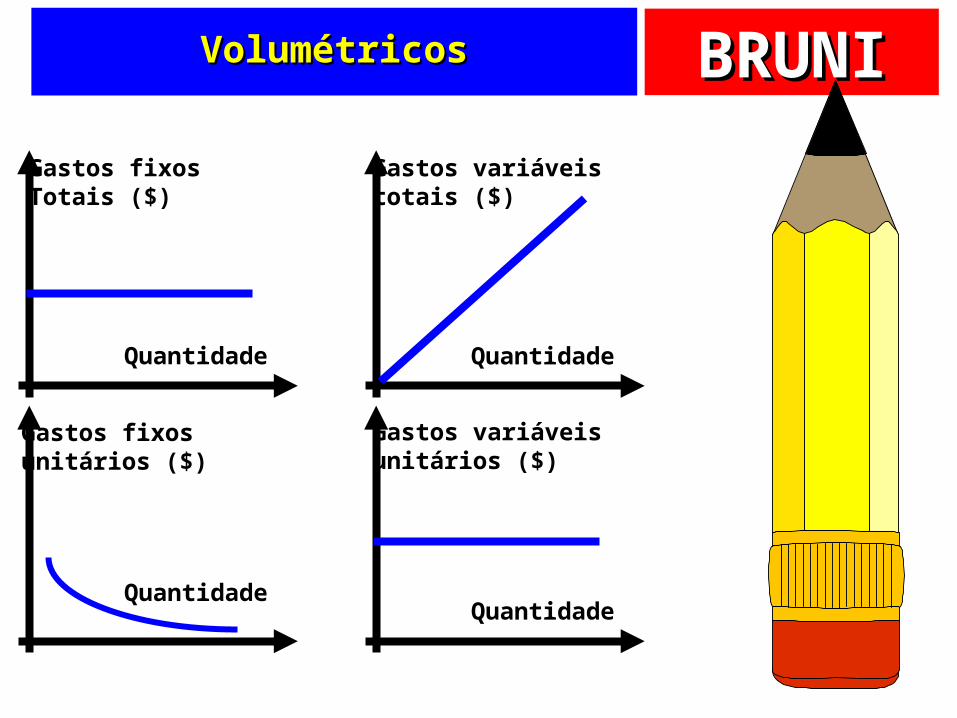

BRUNIBRUNIVolumétricosVolumétricos

Quantidade

Gastos fixosTotais ($)

Quantidade

Gastos variáveistotais ($)

Quantidade

Gastos variáveisunitários ($)

Quantidade

Gastos fixosunitários ($)

BRUNIBRUNI

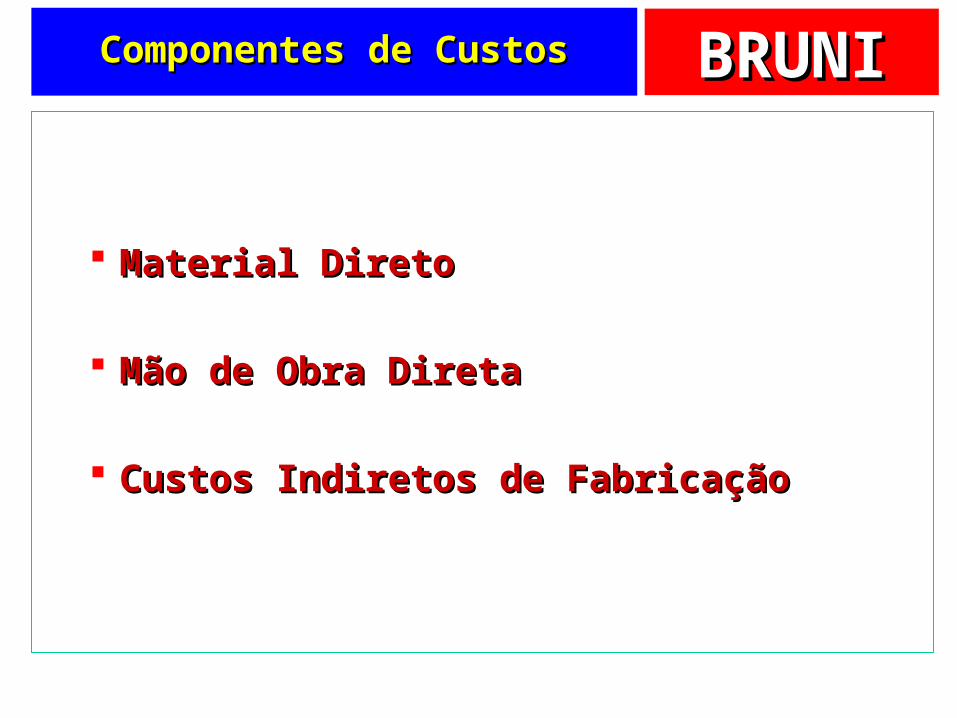

Material DiretoMaterial Direto

Mão de Obra DiretaMão de Obra Direta

Custos Indiretos de Fabricação Custos Indiretos de Fabricação

Componentes de CustosComponentes de Custos

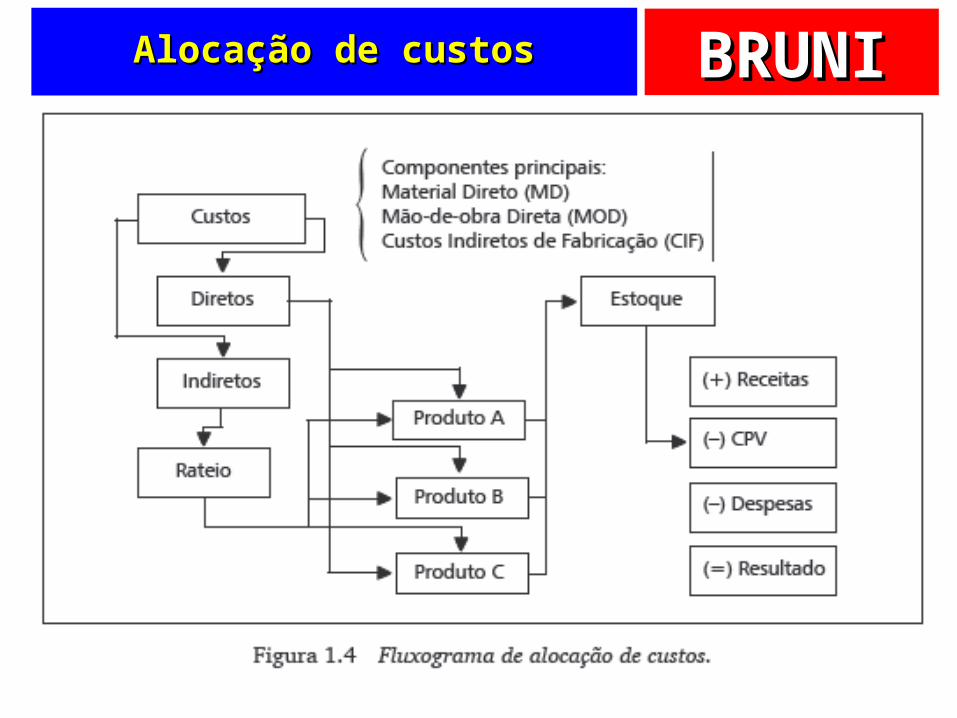

BRUNIBRUNIAlocação de custosAlocação de custos

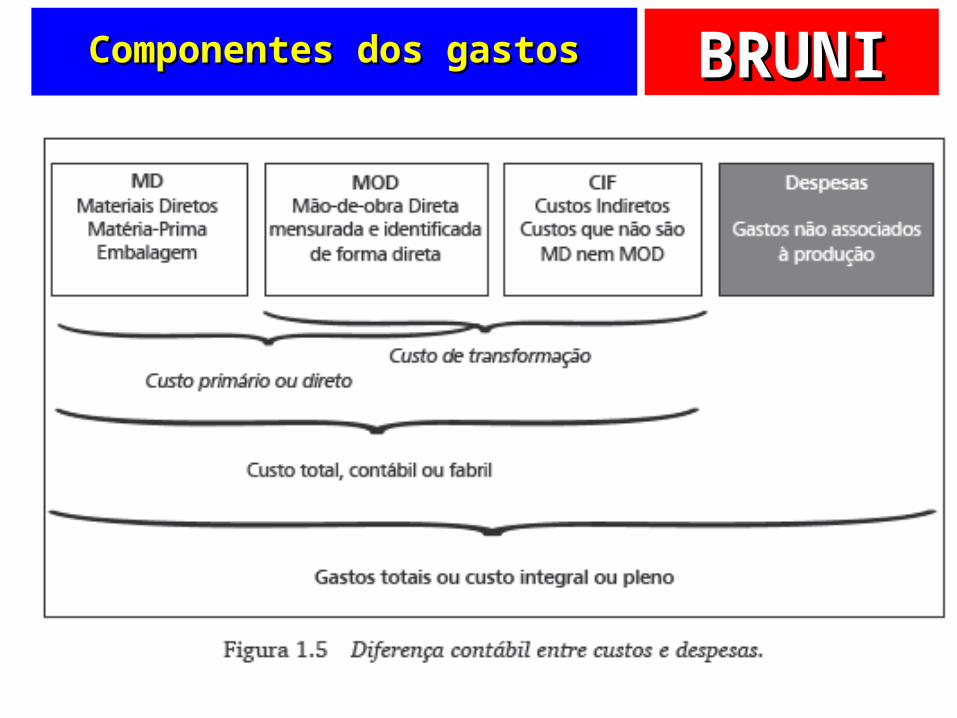

BRUNIBRUNIComponentes dos gastosComponentes dos gastos

BRUNIBRUNI

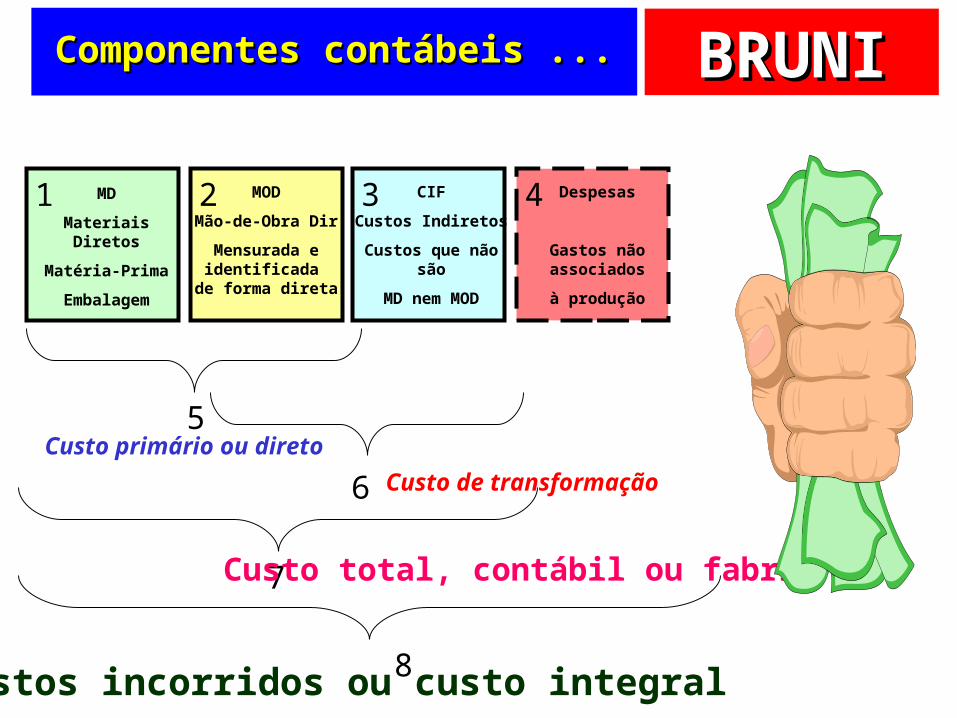

1 2 3 4

5

6

7

8

Componentes contábeis ...Componentes contábeis ...

MD

Materiais Diretos

Matéria-Prima

Embalagem

MOD

Mão-de-Obra Dir

Mensurada e identificada

de forma direta

CIF

Custos Indiretos

Custos que nãosão

MD nem MOD

Despesas

Gastos não associados

à produção

Custo primário ou direto Custo de transformação

Custo total, contábil ou fabril

Gastos incorridos ou custo integral

BRUNIBRUNI

Material diretoMaterial direto

BRUNIBRUNIMateriais diretos (MD)Materiais diretos (MD)

Recursos Recursos consumidos de forma consumidos de forma direta na elaboração direta na elaboração do produto ou na do produto ou na prestação do serviçoprestação do serviço

IndústriaIndústria Matéria-primaMatéria-prima EmbalagemEmbalagem

ComércioComércio MercadoriasMercadorias

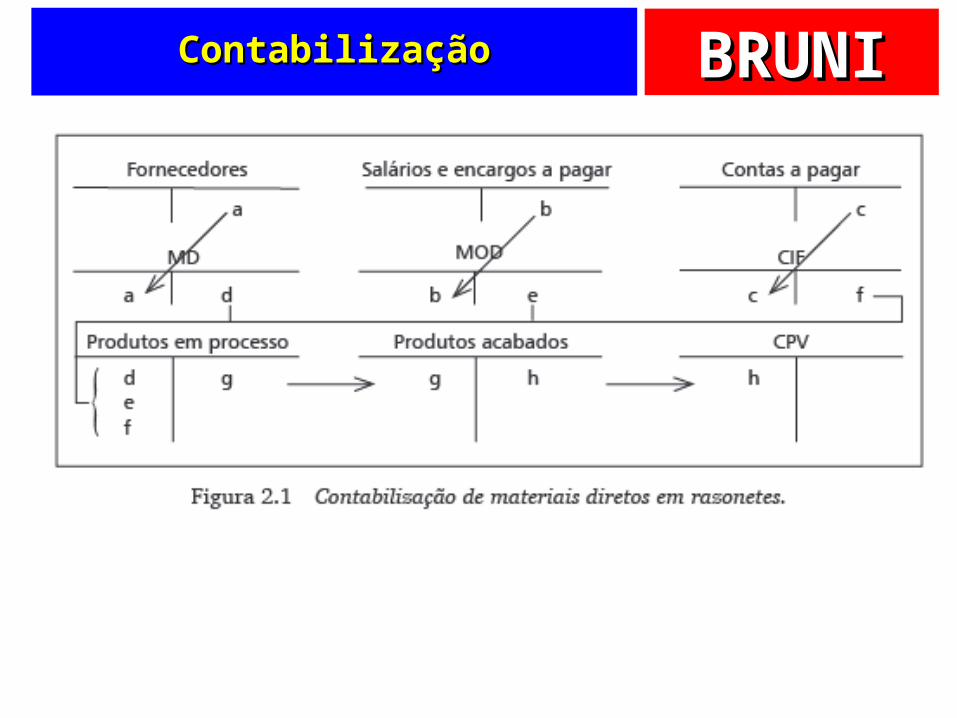

BRUNIBRUNIContabilizaçãoContabilização

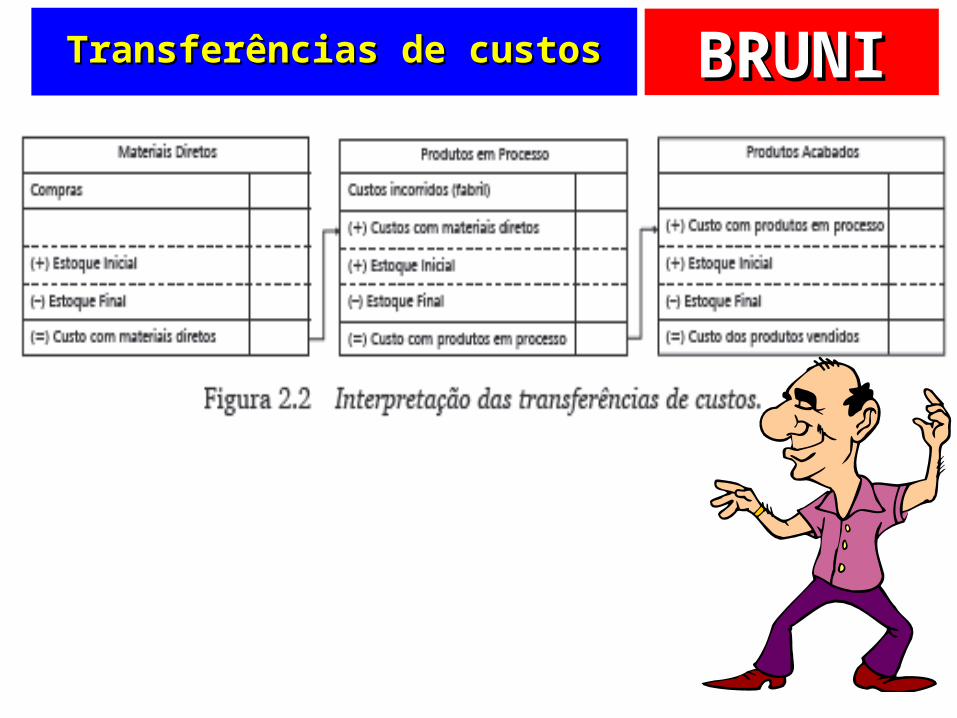

BRUNIBRUNITransferências de custosTransferências de custos

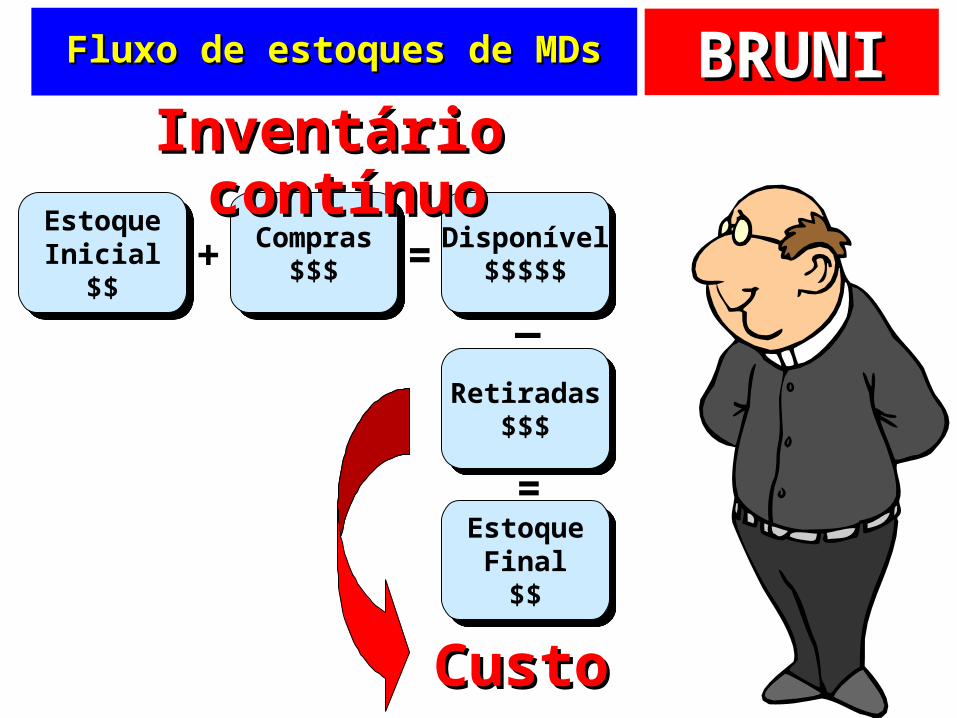

BRUNIBRUNIFluxo de estoques de MDsFluxo de estoques de MDs

EstoqueInicial

$$

Disponível$$$$$

EstoqueFinal

$$

Compras$$$+ =

Retiradas$$$

_

=

Inventário contínuoInventário contínuo

CustoCusto

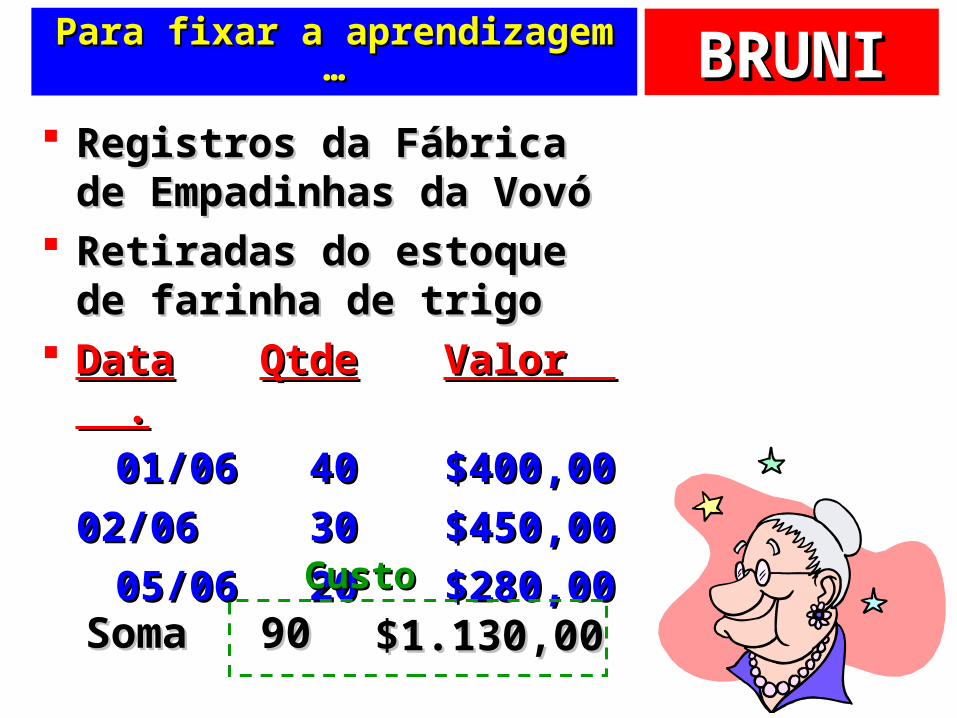

BRUNIBRUNIPara fixar a aprendizagem …Para fixar a aprendizagem …

Registros da Fábrica de Registros da Fábrica de Empadinhas da Vovó Empadinhas da Vovó

Retiradas do estoque de Retiradas do estoque de farinha de trigofarinha de trigo

DataDataQtdeQtde Valor .Valor . 01/0601/06 40 40 $400,00$400,00

02/0602/06 30 30 $450,00$450,00 05/0605/06 20 20 $280,00$280,00

SomaSoma 9090 $1.130,00$1.130,00CustoCusto

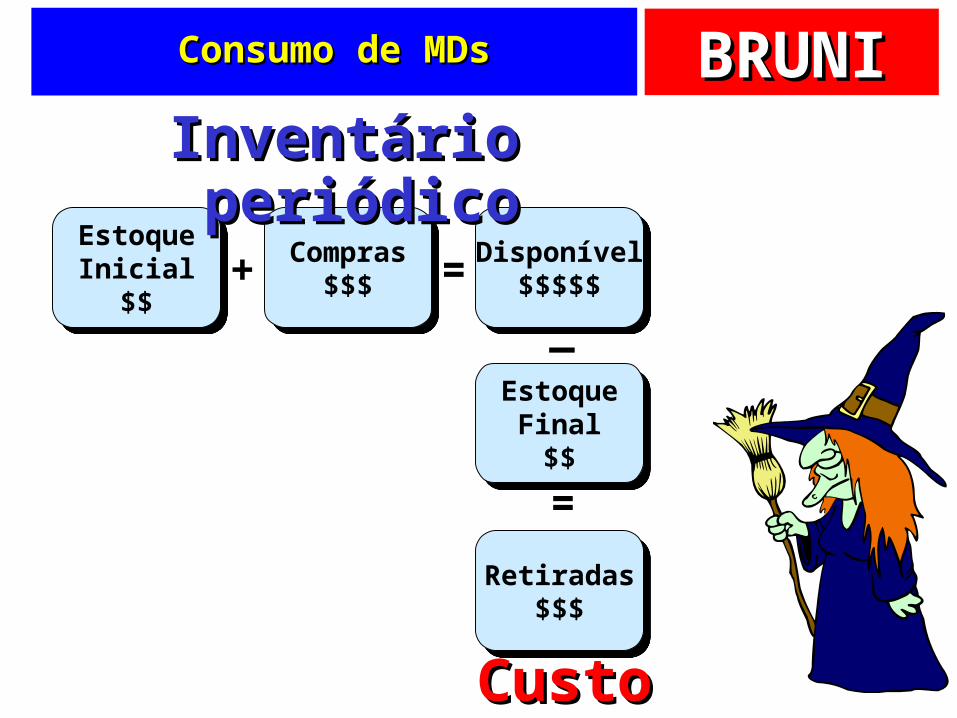

BRUNIBRUNIConsumo de MDsConsumo de MDs

EstoqueInicial

$$

Disponível$$$$$

EstoqueFinal

$$

Compras$$$+ =

Retiradas$$$

_

=

Inventário periódicoInventário periódico

CustoCusto

BRUNIBRUNIEm operações industriais …Em operações industriais …

Materiais Materiais DiretosDiretos

Produtos em ProcessoProdutos em ProcessoProdutosProdutosAcabadosAcabados

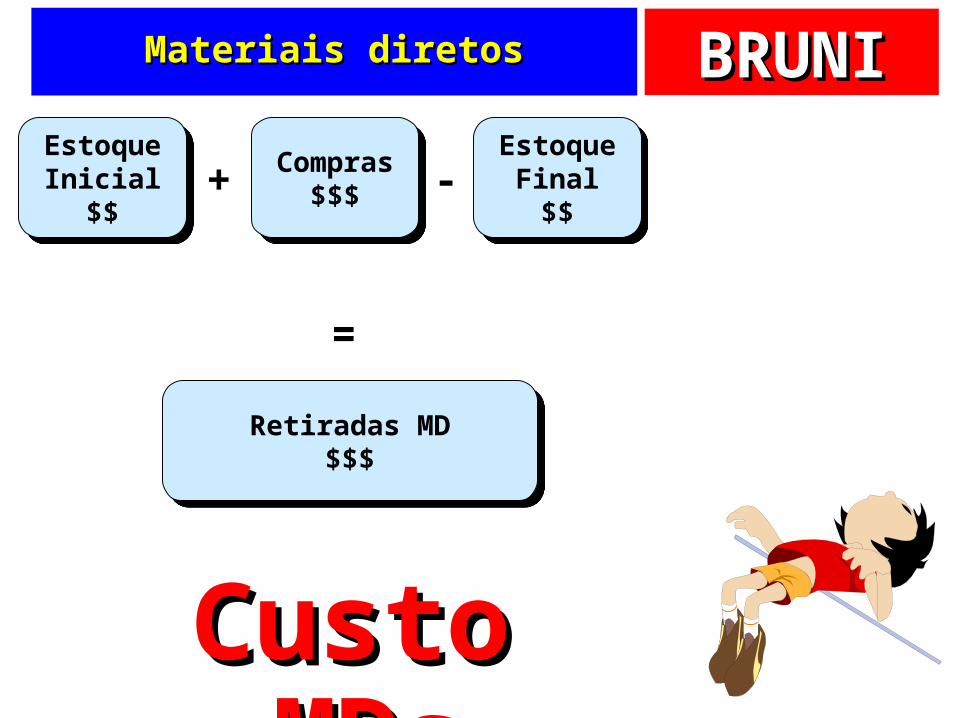

BRUNIBRUNIMateriais diretosMateriais diretos

EstoqueInicial

$$

EstoqueFinal

$$

Compras$$$+

Retiradas MD$$$

-

=

Custo MDsCusto MDs

BRUNIBRUNIImportadora de Vinhos ChiquêImportadora de Vinhos Chiquê

Estoque inicial:Estoque inicial:20 garrafas20 garrafas $1.000,00$1.000,00 Compras:Compras:10 garrafas10 garrafas $500,00 $500,00

Estoque final:Estoque final:5 garrafas5 garrafas $250,00 $250,00

DisponibilidadeDisponibilidade30 garrafas30 garrafas $1.500,00$1.500,00

CustoCusto25 garrafas25 garrafas $1.250,00$1.250,00

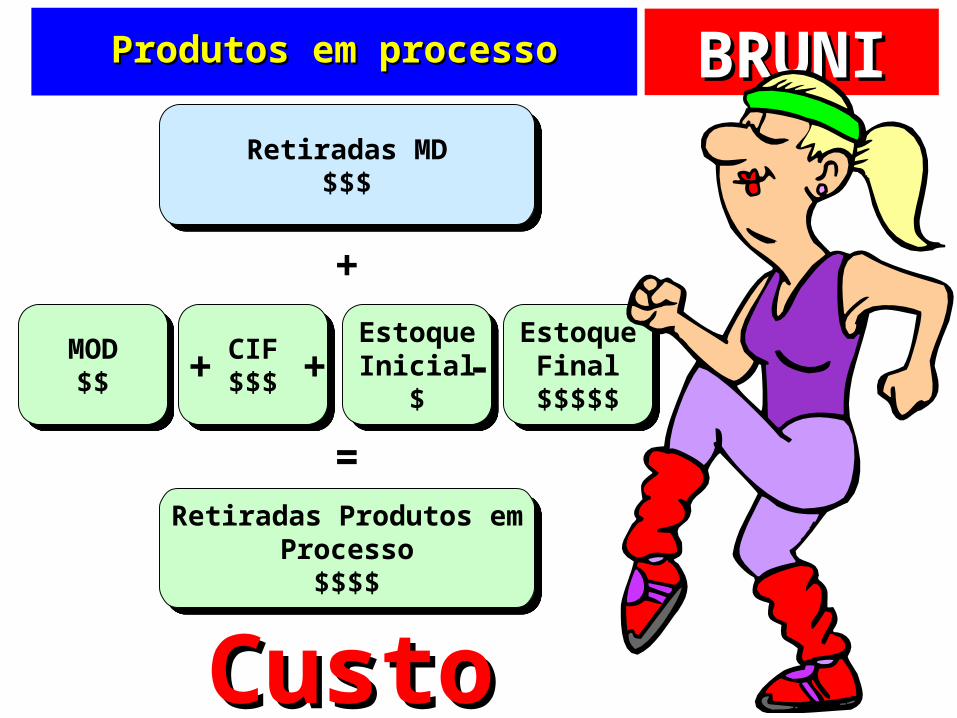

BRUNIBRUNIProdutos em processoProdutos em processo

MOD$$

CIF$$$

EstoqueInicial

$

EstoqueFinal$$$$$

++ -

=

Retiradas MD$$$

+

Retiradas Produtos emProcesso

$$$$

Custo FabrilCusto Fabril

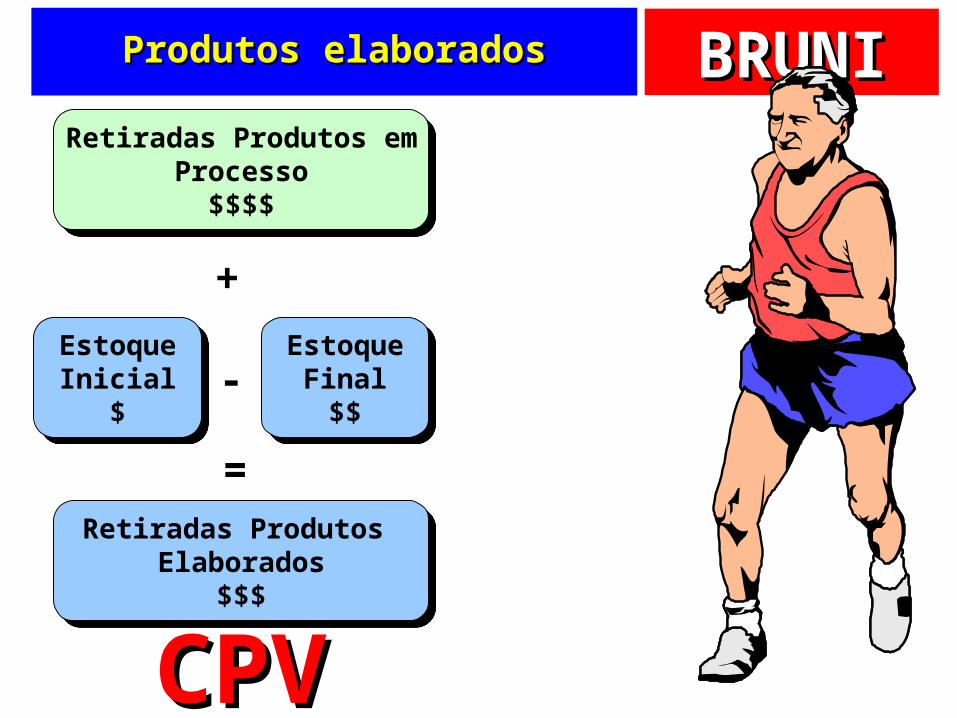

BRUNIBRUNIProdutos elaboradosProdutos elaborados

EstoqueInicial

$

EstoqueFinal

$$-

=

+

Retiradas Produtos Elaborados

$$$

Retiradas Produtos emProcesso

$$$$

CPVCPV

BRUNIBRUNIOutro aspecto …Outro aspecto …

Avaliação deAvaliação deMateriais DiretosMateriais Diretos

BRUNIBRUNIFinanceira versus Gerencial …Financeira versus Gerencial …

Restaurante Sabores e Restaurante Sabores e Amores Ltda.Amores Ltda.

Vinhos Encorpados Vinhos Encorpados

Venda no mês de junho de Venda no mês de junho de uma unidade por $45,00uma unidade por $45,00

Alíquota de IR igual a 20%Alíquota de IR igual a 20%

BRUNIBRUNIOs estoques …Os estoques …

Mês de aquisição

Quantidade Custo Unitário

Janeiro 01 $20,00

Março 01 $30,00

Junho 01 $40,00

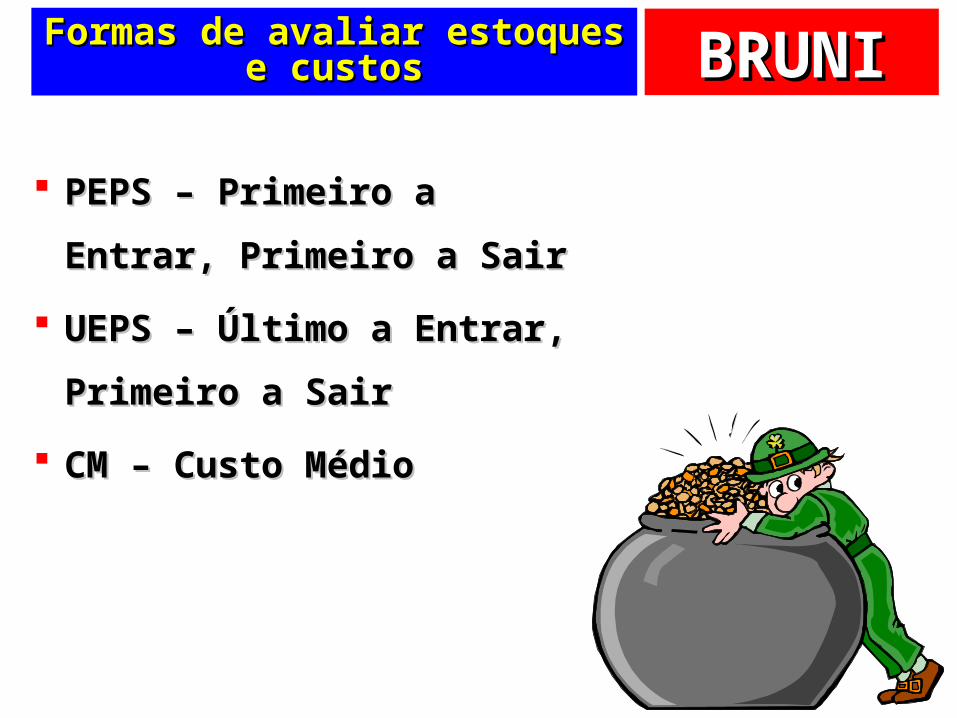

BRUNIBRUNIFormas de avaliar estoques e Formas de avaliar estoques e custoscustos

PEPS – Primeiro a Entrar, PEPS – Primeiro a Entrar,

Primeiro a SairPrimeiro a Sair

UEPS – Último a Entrar, UEPS – Último a Entrar,

Primeiro a SairPrimeiro a Sair

CM – Custo MédioCM – Custo Médio

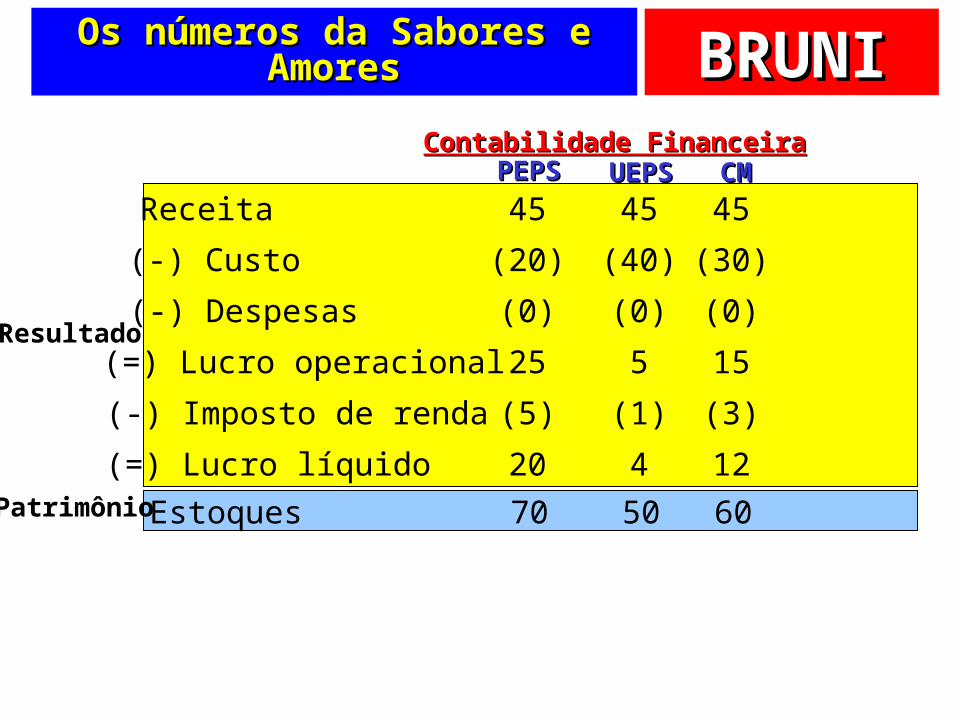

BRUNIBRUNIOs números da Sabores e Os números da Sabores e AmoresAmores

Receita(-) Custo(-) Despesas(=) Lucro operacional(-) Imposto de renda

(=) Lucro líquido

45(20)(0)25(5)

20

45(40)(0)5

(1)

4

45(30)(0)15(3)

12Estoques 70 50 60

PEPSPEPS UEPSUEPS CMCMContabilidade FinanceiraContabilidade Financeira

Resultado

Patrimônio

BRUNIBRUNI

Mão de obra diretaMão de obra direta

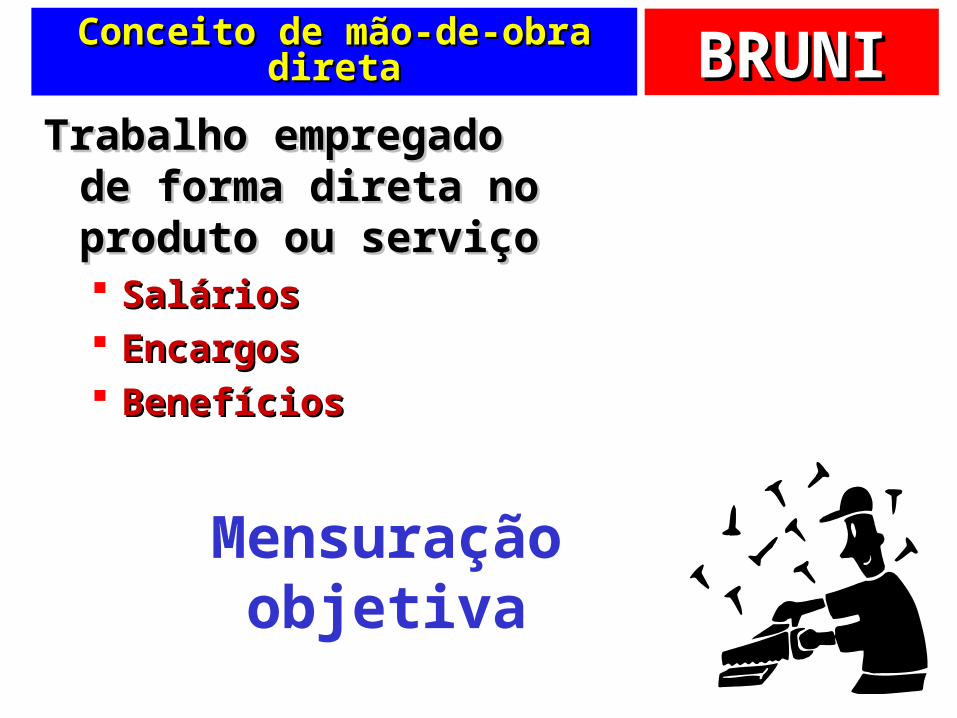

BRUNIBRUNIConceito de mão-de-obra diretaConceito de mão-de-obra direta

Trabalho empregado de Trabalho empregado de forma direta no forma direta no produto ou serviçoproduto ou serviço SaláriosSalários EncargosEncargos BenefíciosBenefícios

Mensuraçãoobjetiva

BRUNIBRUNIMão de Obra e GastosMão de Obra e Gastos

““Diz-se que, no Brasil, o Diz-se que, no Brasil, o trabalhador ganha trabalhador ganha muito pouco e custa muito pouco e custa muito caro”muito caro”

Efeito dos encargos e benefíciosEfeito dos encargos e benefíciossobre as folhas de pagamentosobre as folhas de pagamento

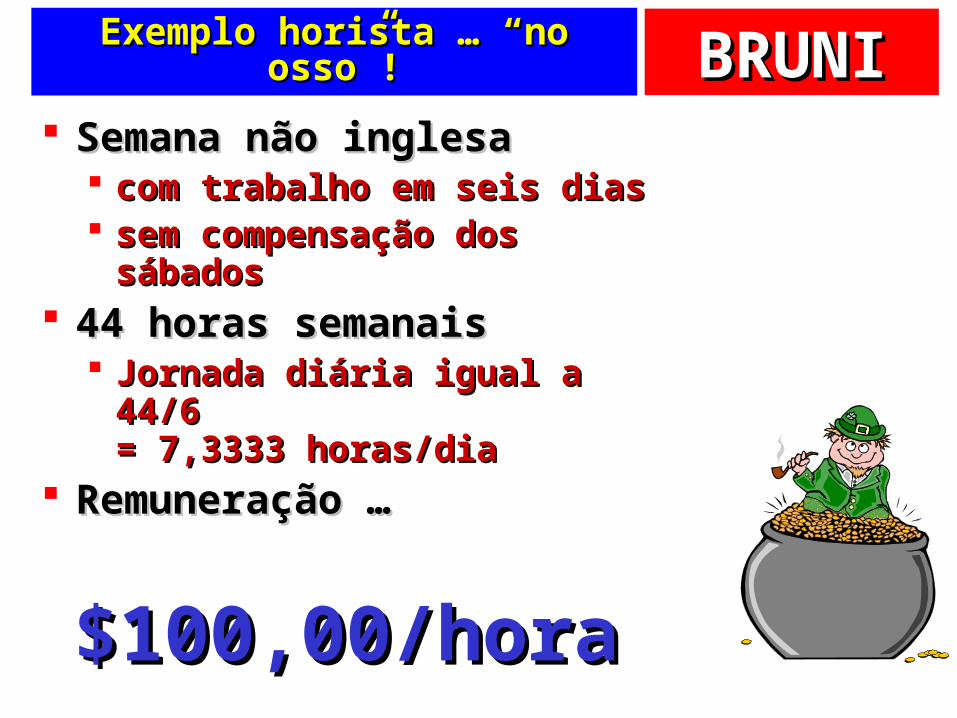

BRUNIBRUNIExemplo horista … “no osso”!Exemplo horista … “no osso”!

Semana não inglesaSemana não inglesa com trabalho em seis diascom trabalho em seis dias sem compensação dos sem compensação dos

sábadossábados 44 horas semanais44 horas semanais

Jornada diária igual a 44/6Jornada diária igual a 44/6= 7,3333 horas/dia= 7,3333 horas/dia

Remuneração …Remuneração …

$100,00/hora$100,00/hora

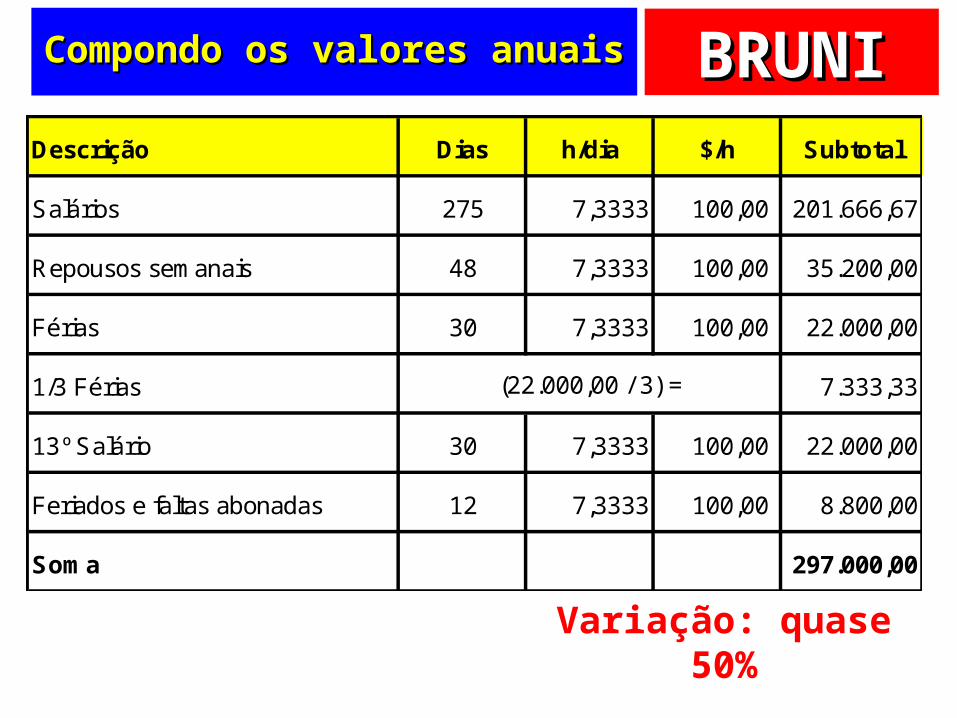

BRUNIBRUNIQuantos dias em um ano?Quantos dias em um ano?

Número de dias por anoNúmero de dias por ano365365

(-) Repousos semanais (-) Repousos semanais remuneradosremunerados

-48-48 (-) Férias(-) Férias

-30-30 (-) Feriados (em média)(-) Feriados (em média)

-12-12 (=) Número máximo de dias à (=) Número máximo de dias à

disposiçãodisposição275275

Horas no ano = 275 x 7,3333 = 2.016

BRUNIBRUNICompondo os valores anuaisCompondo os valores anuais

Descrição Dias h/dia $/h Subtotal

Salários 275 7,3333 100,00 201.666,67

Repousos semanais 48 7,3333 100,00 35.200,00

Férias 30 7,3333 100,00 22.000,00

1/3 Férias 7.333,33

13º Salário 30 7,3333 100,00 22.000,00

Feriados e faltas abonadas 12 7,3333 100,00 8.800,00

Soma 297.000,00

(22.000,00 / 3) =

Variação: quase 50%

Descrição Dias h/dia $/h Subtotal

Salários 275 7,3333 100,00 201.666,67

Repousos semanais 48 7,3333 100,00 35.200,00

Férias 30 7,3333 100,00 22.000,00

1/3 Férias 7.333,33

13º Salário 30 7,3333 100,00 22.000,00

Feriados e faltas abonadas 12 7,3333 100,00 8.800,00

Soma 297.000,00

(22.000,00 / 3) =

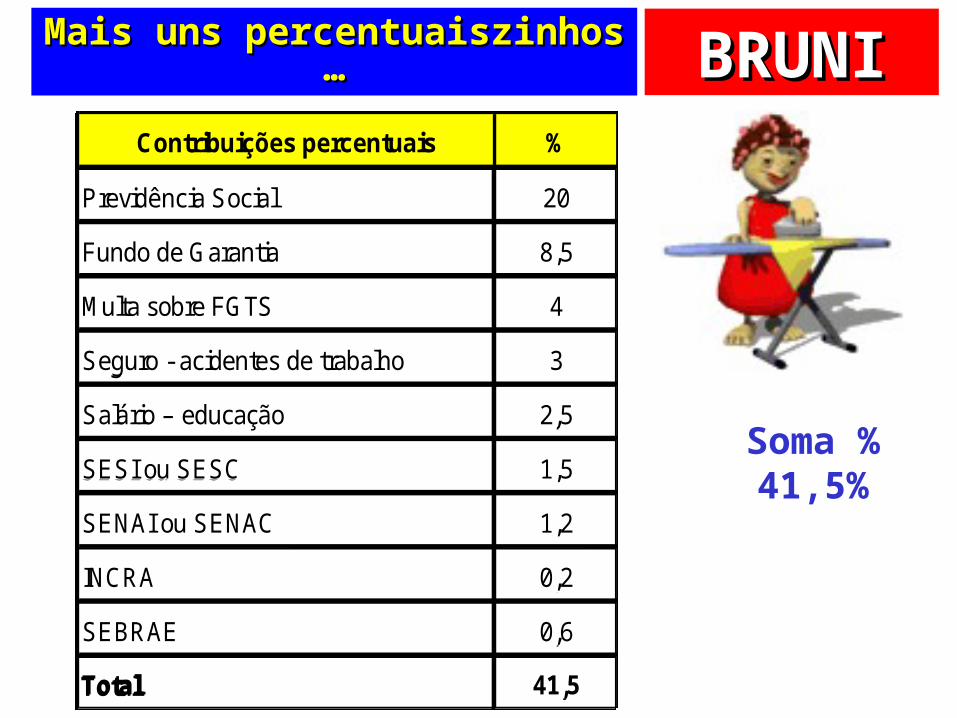

BRUNIBRUNIMais uns percentuaiszinhos …Mais uns percentuaiszinhos …

Contribuições percentuais %

Previdência Social 20

Fundo de Garantia 8,5

Multa sobre FGTS 4

Seguro - acidentes de trabalho 3

Salário – educação 2,5

SESI ou SESC 1,5

SENAI ou SENAC 1,2

INCRA 0,2

SEBRAE 0,6

Total 41,5

Soma %41,5%

Contribuições percentuais %

Previdência Social 20

Fundo de Garantia 8,5

Multa sobre FGTS 4

Seguro - acidentes de trabalho 3

Salário – educação 2,5

SESI ou SESC 1,5

SENAI ou SENAC 1,2

INCRA 0,2

SEBRAE 0,6

Total 41,5

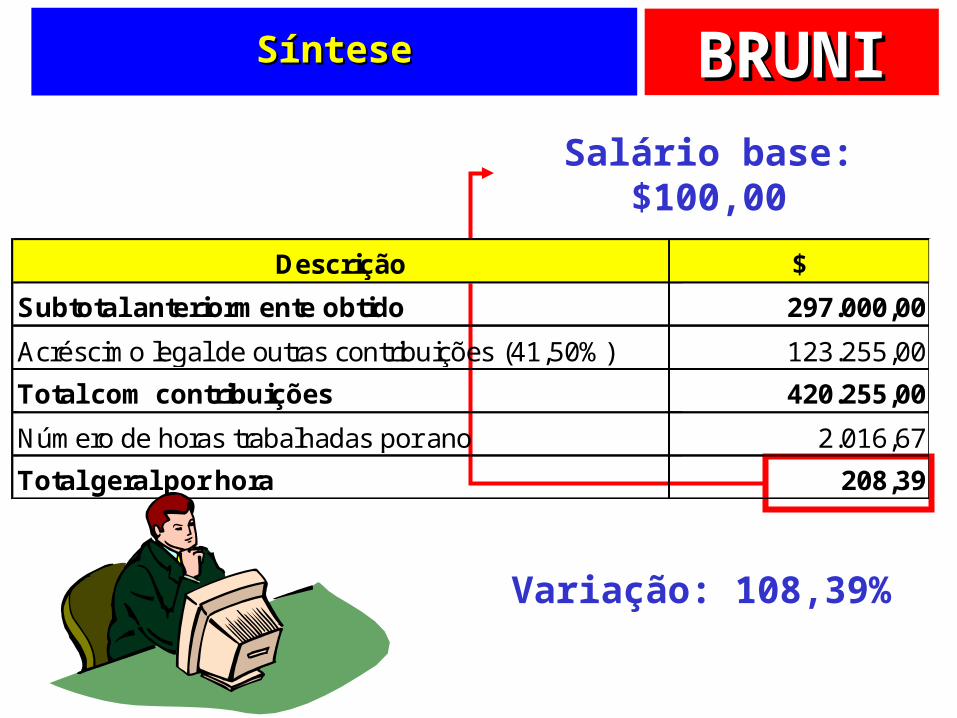

BRUNIBRUNISínteseSíntese

Descrição $Subtotal anteriormente obtido 297.000,00Acréscimo legal de outras contribuições (41,50%) 123.255,00Total com contribuições 420.255,00Número de horas trabalhadas por ano 2.016,67Total geral por hora 208,39

Salário base: $100,00

Variação: 108,39%

Descrição $Subtotal anteriormente obtido 297.000,00Acréscimo legal de outras contribuições (41,50%) 123.255,00Total com contribuições 420.255,00Número de horas trabalhadas por ano 2.016,67Total geral por hora 208,39

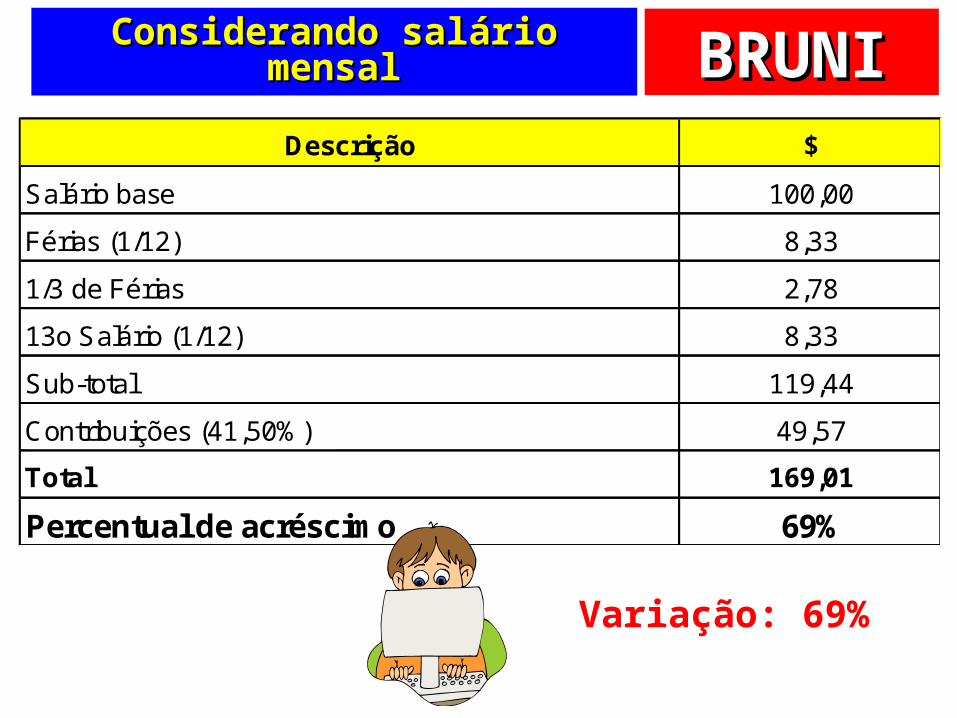

BRUNIBRUNIConsiderando salário mensalConsiderando salário mensal

Descrição $

Salário base 100,00

Férias (1/12) 8,33

1/3 de Férias 2,78

13o Salário (1/12) 8,33

Sub-total 119,44

Contribuições (41,50%) 49,57

Total 169,01

Percentual de acréscimo 69%

Variação: 69%

Descrição $

Salário base 100,00

Férias (1/12) 8,33

1/3 de Férias 2,78

13o Salário (1/12) 8,33

Sub-total 119,44

Contribuições (41,50%) 49,57

Total 169,01

Percentual de acréscimo 69%

BRUNIBRUNI

Custos IndiretosCustos Indiretosde Fabricaçãode Fabricação

BRUNIBRUNICaracterística principal …Característica principal …

Sem Sem mensuração mensuração

objetivaobjetiva

BRUNIBRUNIUm balaio de gatos ...Um balaio de gatos ...

Depreciação industrialDepreciação industrial Salários de supervisoresSalários de supervisores Aluguéis de fábricasAluguéis de fábricas Energia mensurada para a Energia mensurada para a

fábrica em geralfábrica em geral

Valores não Valores não apontadosapontados

BRUNIBRUNICustos indiretosCustos indiretos

A sua A sua identificação identificação aos produtos ou aos produtos ou serviços serviços motivam a motivam a existência da existência da Contabilidade Contabilidade de Custosde Custos

Se liga, ô ...

BRUNIBRUNIA relevância dos indiretos ...A relevância dos indiretos ...

Com o aumento da Com o aumento da automatização dos automatização dos processos e da processos e da diversidade de diversidade de produtos ou produtos ou serviços, sua serviços, sua complexidade se complexidade se elevaeleva

BRUNIBRUNIDividindo os indiretos ...Dividindo os indiretos ...

Segundo o Segundo o Custeio por Custeio por AbsorçãoAbsorção é preciso alocar é preciso alocar todos os custos aos todos os custos aos produtosprodutos Inclusive os indiretosInclusive os indiretos

Rateio:Rateio: divisão dos gastos divisão dos gastos indiretos e alocação aos indiretos e alocação aos produtos ou serviçosprodutos ou serviços

BRUNIBRUNIEntendendo a …Entendendo a …

Base de rateioBase de rateioCritério externo para Critério externo para

efetuar a divisão ou efetuar a divisão ou aplicar a regra de trêsaplicar a regra de três

Exemplo comum: MODExemplo comum: MOD

Quanto mais trabalhosoQuanto mais trabalhosoum produto é, maior oum produto é, maior o

consumo de CIFsconsumo de CIFs

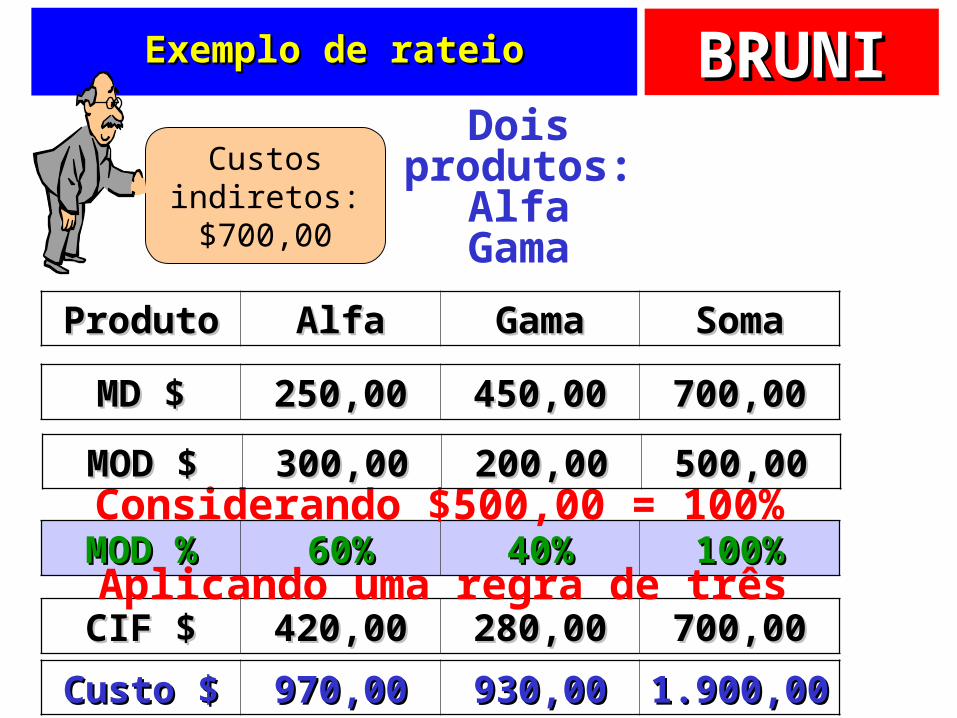

BRUNIBRUNIExemplo de rateioExemplo de rateio

ProdutoProduto AlfaAlfa GamaGama SomaSoma

MD $MD $ 250,00250,00 450,00450,00 700,00700,00

MOD %MOD % 60%60% 40%40% 100%100%

CIF $CIF $ 420,00420,00 280,00280,00 700,00700,00

Custosindiretos:$700,00

Considerando $500,00 = 100%Aplicando uma regra de três

Doisprodutos:

AlfaGama

MOD $MOD $ 300,00300,00 200,00200,00 500,00500,00

Custo $Custo $ 970,00970,00 930,00930,00 1.900,001.900,00

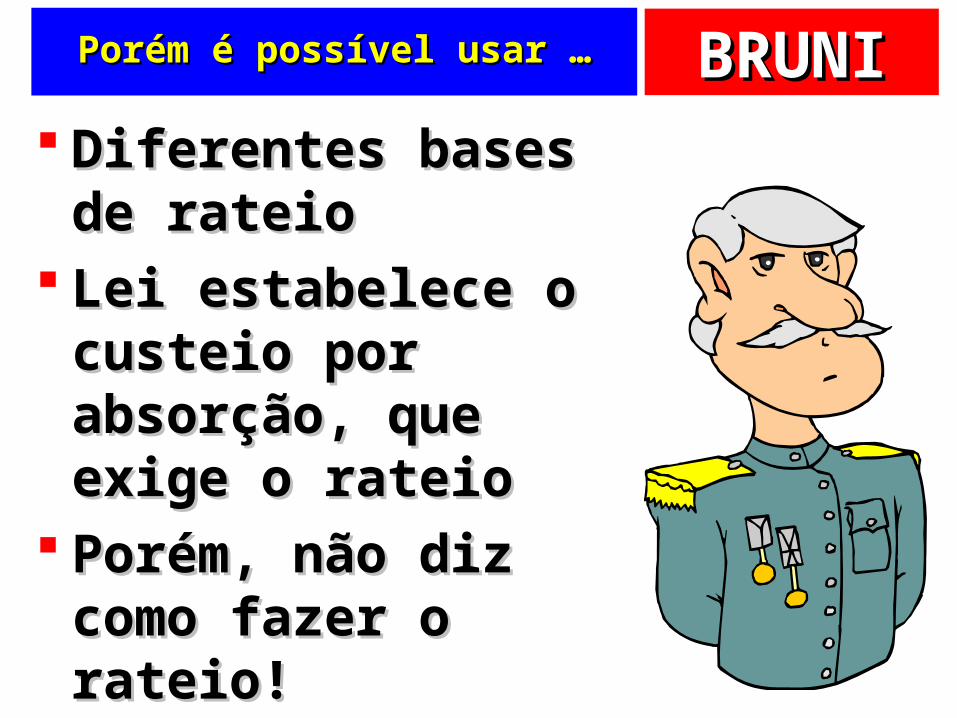

BRUNIBRUNIPorém é possível usar …Porém é possível usar …

Diferentes bases de Diferentes bases de rateiorateio

Lei estabelece o Lei estabelece o custeio por custeio por absorção, que exige absorção, que exige o rateioo rateio

Porém, não diz como Porém, não diz como fazer o rateio!fazer o rateio!

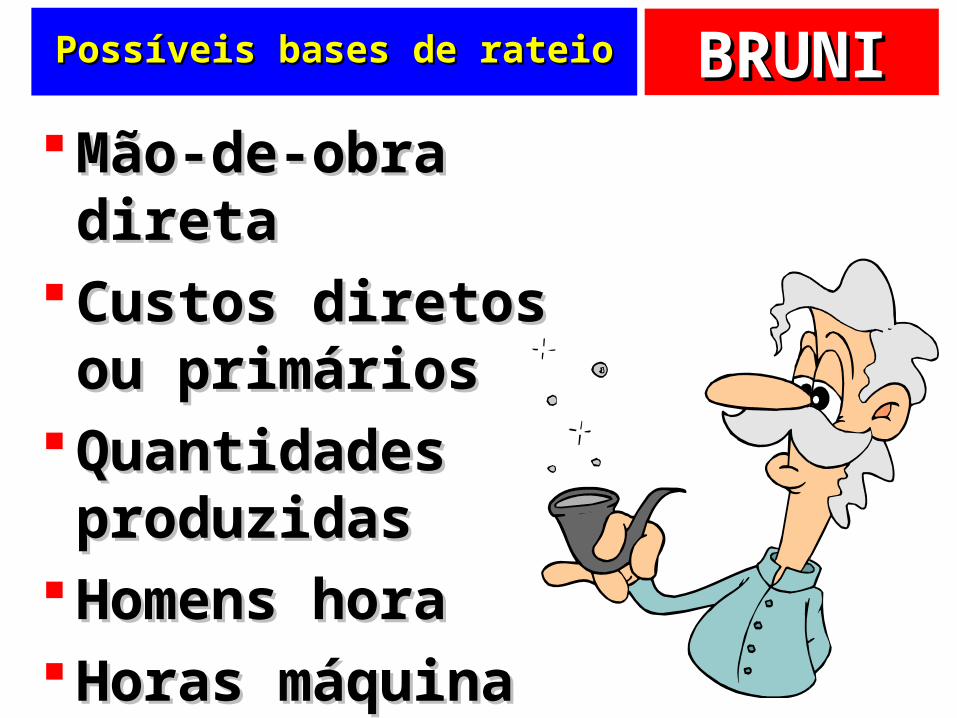

BRUNIBRUNIPossíveis bases de rateioPossíveis bases de rateio

Mão-de-obra diretaMão-de-obra direta Custos diretos ou Custos diretos ou

primáriosprimários Quantidades Quantidades

produzidasproduzidas Homens horaHomens hora Horas máquinaHoras máquina

BRUNIBRUNI

Custeio padrãoCusteio padrão

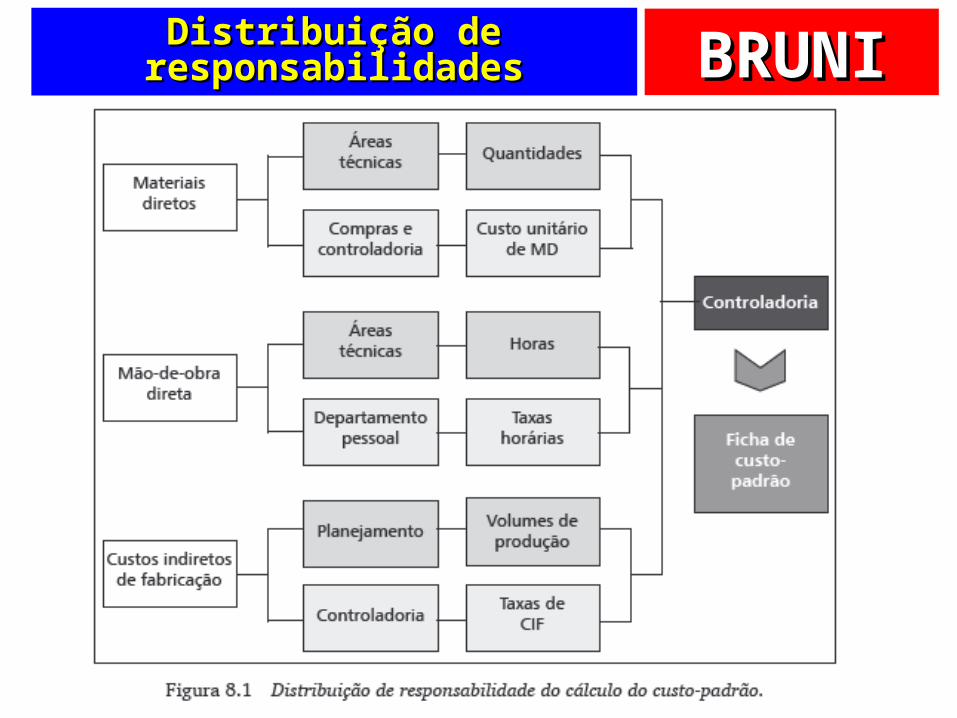

BRUNIBRUNIDistribuição de Distribuição de responsabilidadesresponsabilidades

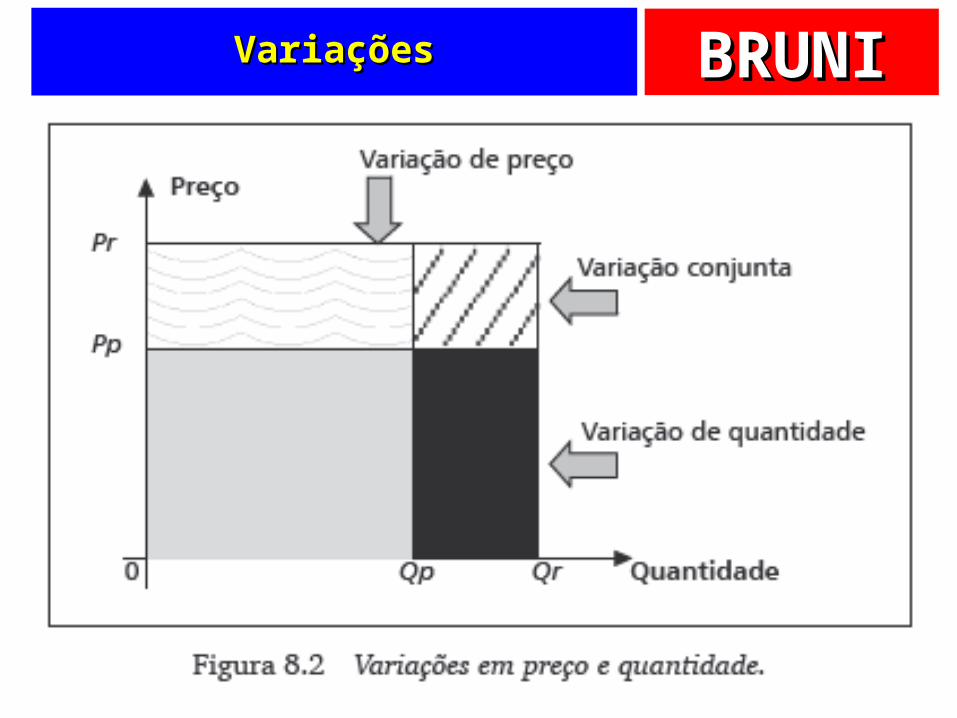

BRUNIBRUNIVariaçõesVariações

BRUNIBRUNI

Custeio VariávelCusteio Variável

BRUNIBRUNIPensar e decidirPensar e decidir

Como diretor da Como diretor da Fábrica de Brindes Fábrica de Brindes Surpresa você precisa Surpresa você precisa melhorar a melhorar a lucratividadelucratividade da da empresa com empresa com URGÊNCIAURGÊNCIA..

O que fazer?O que fazer?Eu quero

LUCROSMAIORES

!!!

Acionista

BRUNIBRUNIUm processo simples …Um processo simples …Ci

a dos

Son

hos P

ossív

eis S.

A.

Cia d

os S

onho

s Pos

síveis

S.A

.

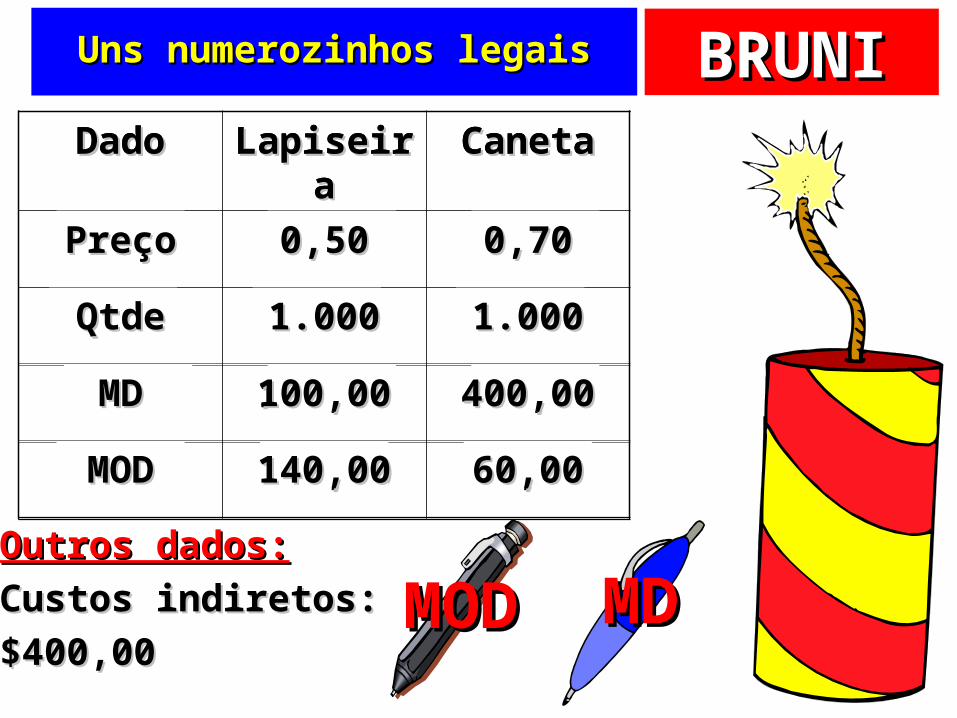

BRUNIBRUNIUns numerozinhos legaisUns numerozinhos legais

DadoDado LapiseiraLapiseira CanetaCaneta

PreçoPreço 0,500,50 0,700,70

QtdeQtde 1.0001.000 1.0001.000

MDMD 100,00100,00 400,00400,00

MODMOD 140,00140,00 60,0060,00

Outros dados:Outros dados:Custos indiretos:Custos indiretos:$400,00$400,00

MDMDMODMOD

DadoDado LapiseiraLapiseira CanetaCaneta

PreçoPreço 0,500,50 0,700,70

QtdeQtde 1.0001.000 1.0001.000

MDMD 100,00100,00 400,00400,00

MODMOD 140,00140,00 60,0060,00

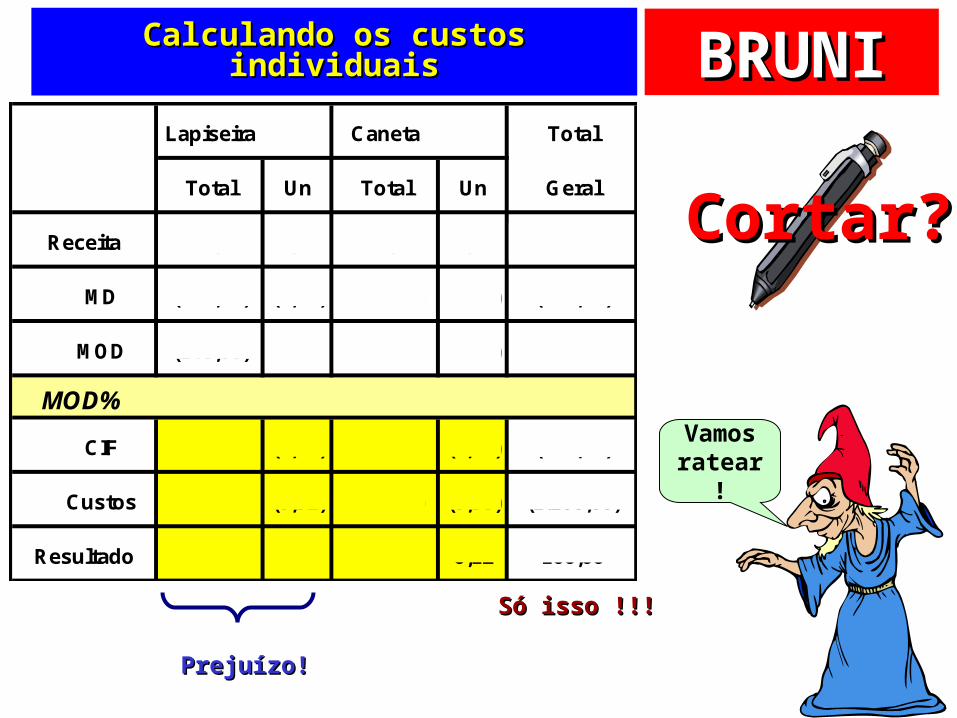

BRUNIBRUNICalculando os custos individuaisCalculando os custos individuais

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 70% 30% 100%

CIF (280,00) (0,28) (120,00) (0,12) (400,00)

Custos (520,00) (0,52) (580,00) (0,58) (1.100,00)

Resultado (20,00) (0,02) 120,00 0,12 100,00

Só isso !!!Só isso !!!

Prejuízo!Prejuízo!

Cortar?Cortar?

Vamos ratear

!

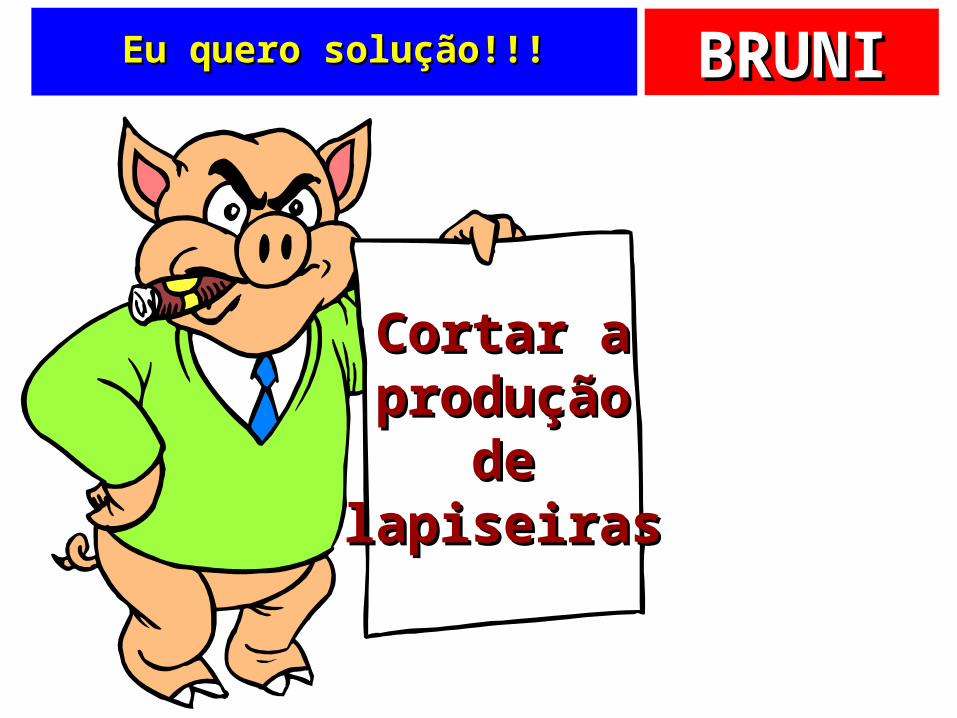

BRUNIBRUNIEu quero solução!!!Eu quero solução!!!

Cortar aCortar aproduçãoprodução

dedelapiseiraslapiseiras

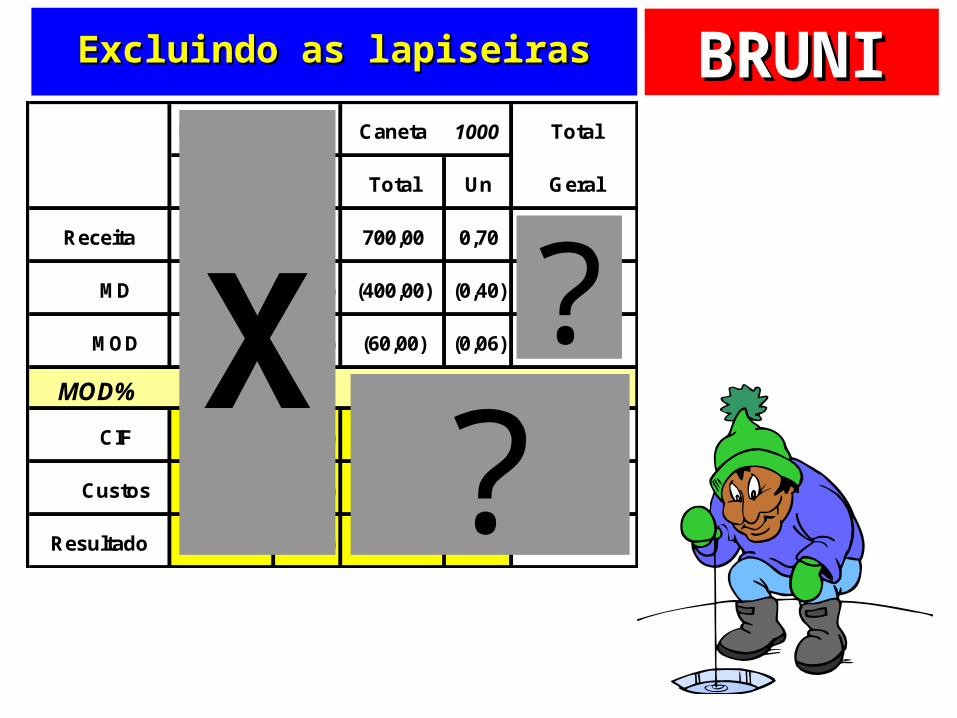

BRUNIBRUNIExcluindo as lapiseirasExcluindo as lapiseiras

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 70% 30% 100%

CIF (280,00) (0,28) (120,00) (0,12) (400,00)

Custos (520,00) (0,52) (580,00) (0,58) (1.100,00)

Resultado (20,00) (0,02) 120,00 0,12 100,00

X?

?

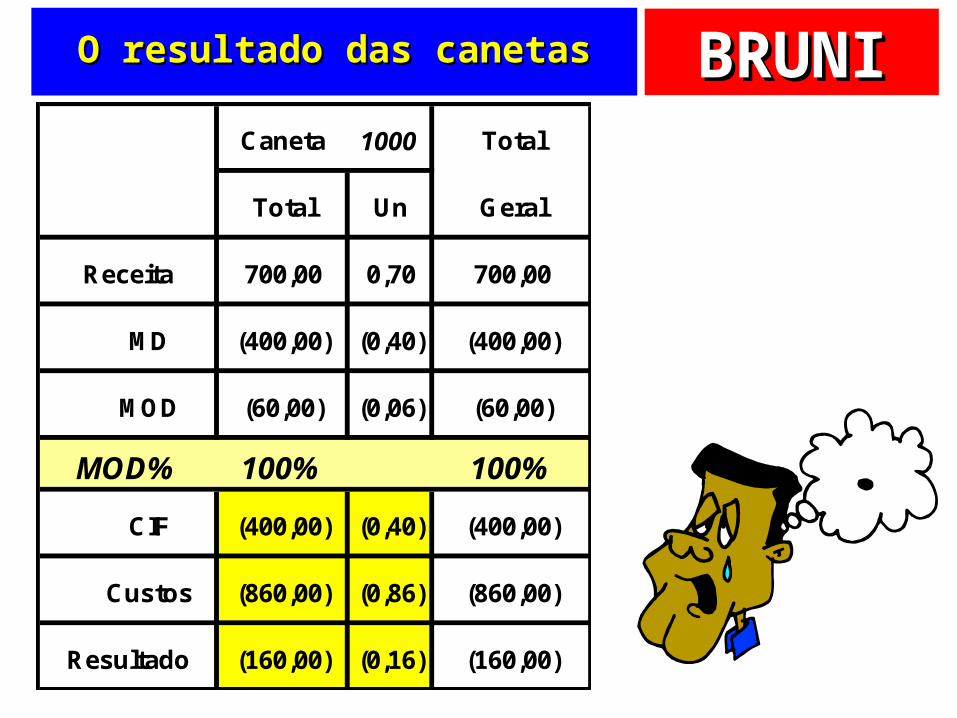

BRUNIBRUNIO resultado das canetasO resultado das canetas

Caneta 1000 Total

Total Un Geral

Receita 700,00 0,70 700,00

MD (400,00) (0,40) (400,00)

MOD (60,00) (0,06) (60,00)

MOD% 100% 100%

CIF (400,00) (0,40) (400,00)

Custos (860,00) (0,86) (860,00)

Resultado (160,00) (0,16) (160,00)

BRUNIBRUNINovos números financeirosNovos números financeiros

E se a base E se a base de rateio for de rateio for

trocada?trocada?

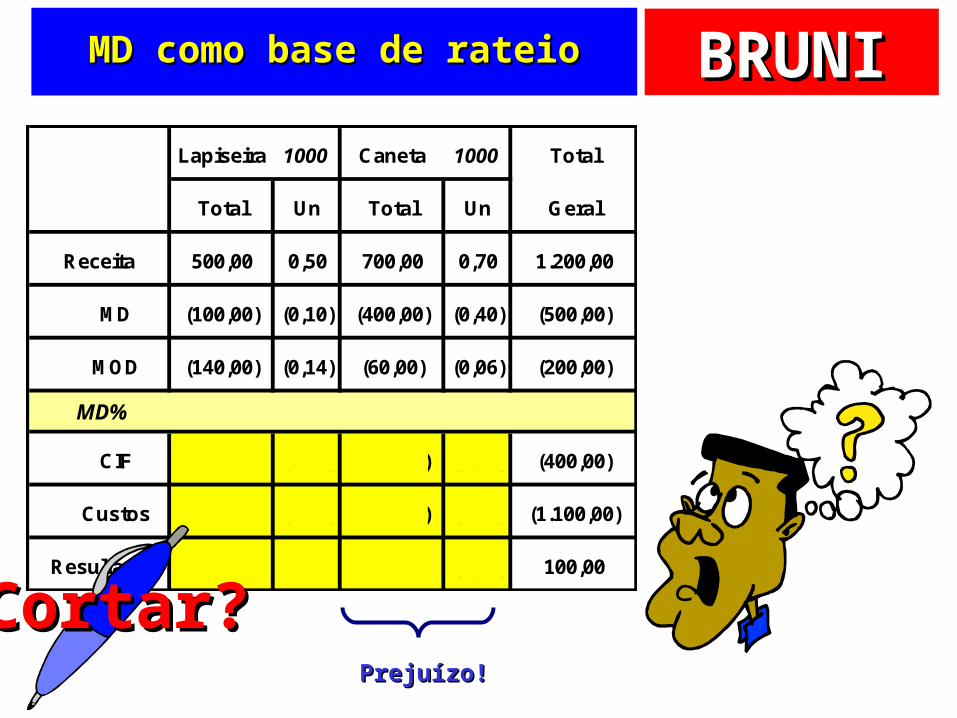

BRUNIBRUNIMD como base de rateioMD como base de rateio

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 20% 80% 100%

CIF (80,00) (0,08) (320,00) (0,32) (400,00)

Custos (320,00) (0,32) (780,00) (0,78) (1.100,00)

Resultado 180,00 0,18 (80,00) (0,08) 100,00

Prejuízo!Prejuízo!

MD%

Cortar?Cortar?

BRUNIBRUNIE agora?E agora?

Qual a Qual a soluçao?soluçao?

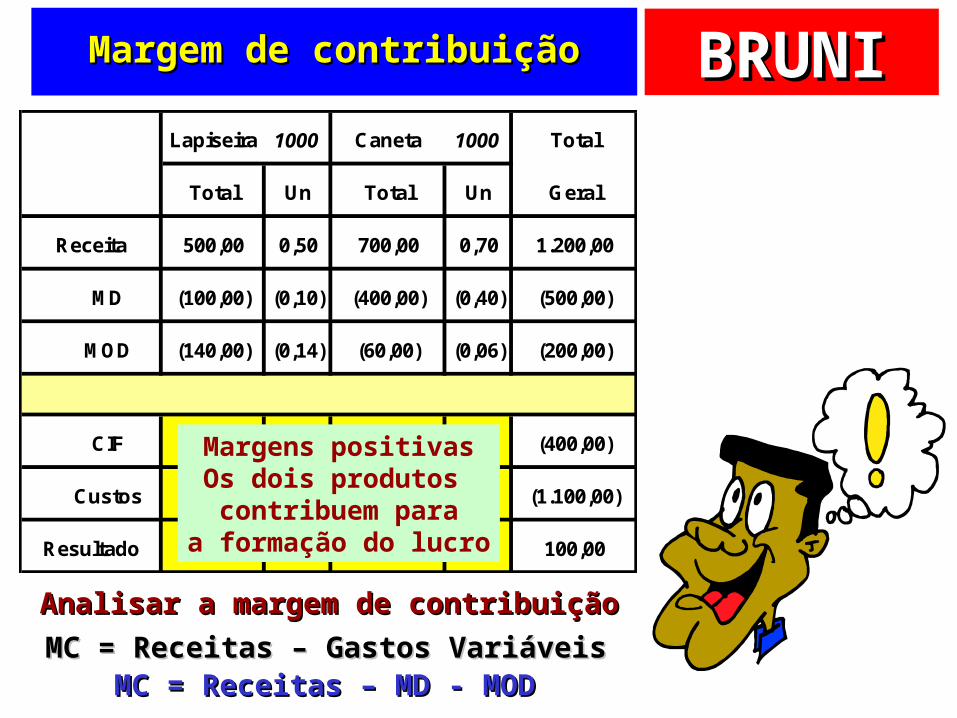

BRUNIBRUNIMargem de contribuiçãoMargem de contribuição

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MC 260,00 0,26 240,00 0,24 500,00

CIF (400,00)

Custos (1.100,00)

Resultado 100,00

Analisar a margem de contribuiçãoAnalisar a margem de contribuiçãoMC = Receitas – Gastos VariáveisMC = Receitas – Gastos Variáveis

MC = Receitas – MD - MODMC = Receitas – MD - MOD

Margens positivasOs dois produtos contribuem para

a formação do lucro

BRUNIBRUNIE aí?E aí?

Pensando …Pensando …

Qual a Qual a soluçao?soluçao?

Não eliminar nenhumdos produtos !!!

BRUNIBRUNIPara pensar …Para pensar …

Conclusão da análise da Conclusão da análise da Fábrica de Brindes Supresa Fábrica de Brindes Supresa

Rateio pode Rateio pode ser ser

ilusório!!!ilusório!!!

BRUNIBRUNIUma síntese ...Uma síntese ...

Processo de Processo de tomada de tomada de decisões: decisões:

rateios rateios dificultam a dificultam a

gestãogestão

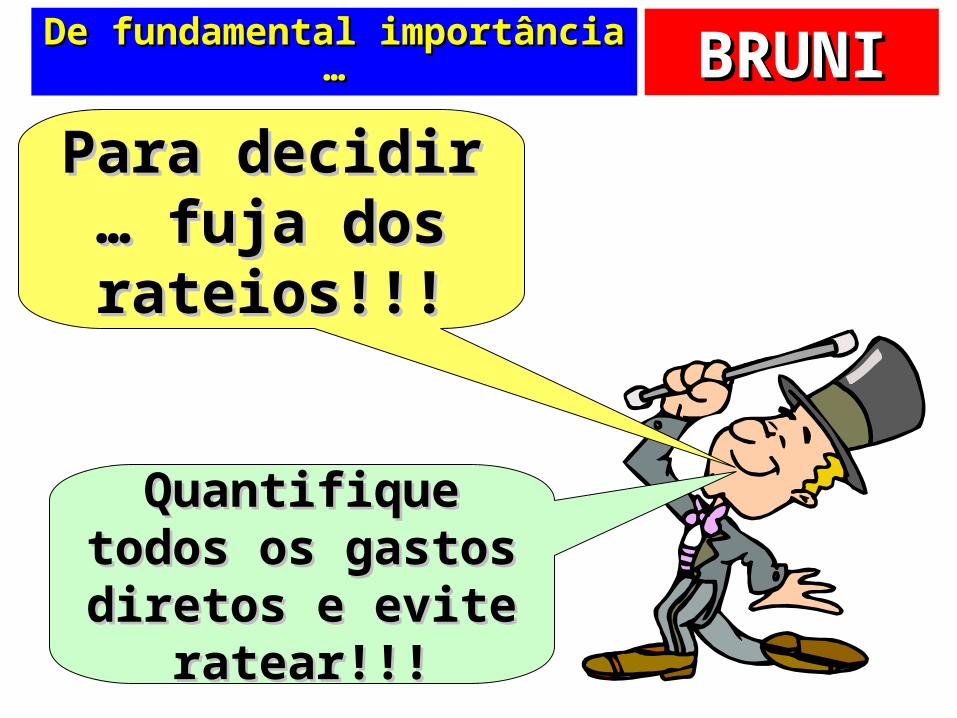

BRUNIBRUNIDe fundamental importância …De fundamental importância …

Para decidir Para decidir … fuja dos … fuja dos rateios!!!rateios!!!

Quantifique Quantifique todos os gastos todos os gastos diretos e evite diretos e evite

ratear!!!ratear!!!

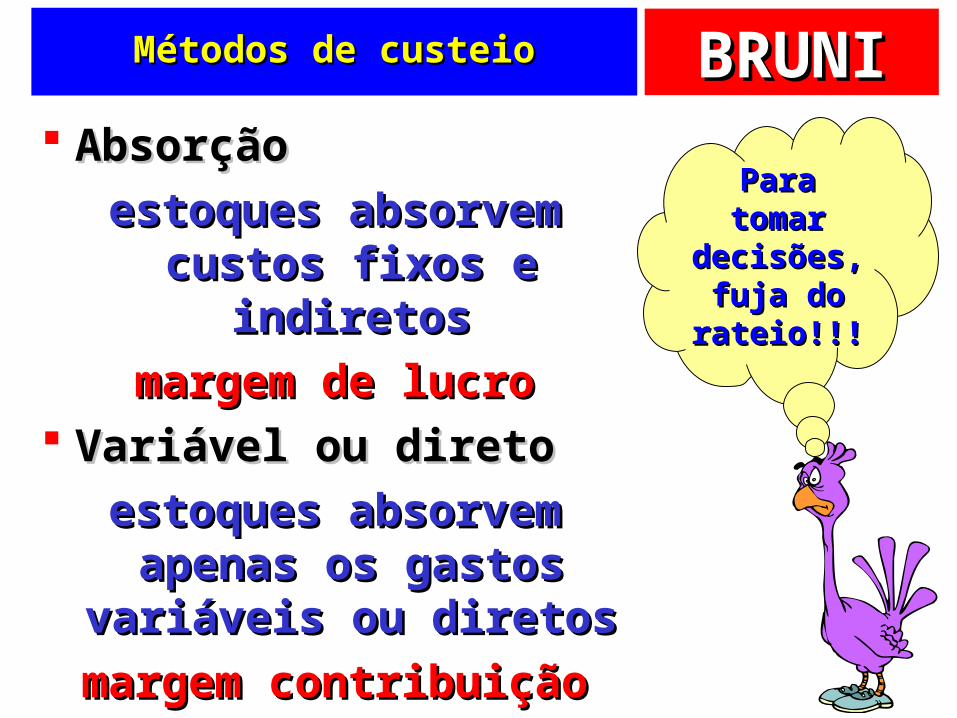

BRUNIBRUNIMétodos de custeioMétodos de custeio

AbsorçãoAbsorçãoestoques absorvem estoques absorvem

custos fixos e indiretoscustos fixos e indiretosmargem de lucromargem de lucro

Variável ou diretoVariável ou diretoestoques absorvem estoques absorvem

apenas os gastos apenas os gastos variáveis ou diretosvariáveis ou diretos

margem contribuiçãomargem contribuição

Para Para tomar tomar

decisões, decisões, fuja do fuja do

rateio!!!rateio!!!

BRUNIBRUNIUm conceito essencialUm conceito essencial

Margem deMargem decontribuiçãocontribuição

ReceitasReceitas

GastosGastosVariáveisVariáveis

-=

Esqueça Esqueça rateios!!!rateios!!!

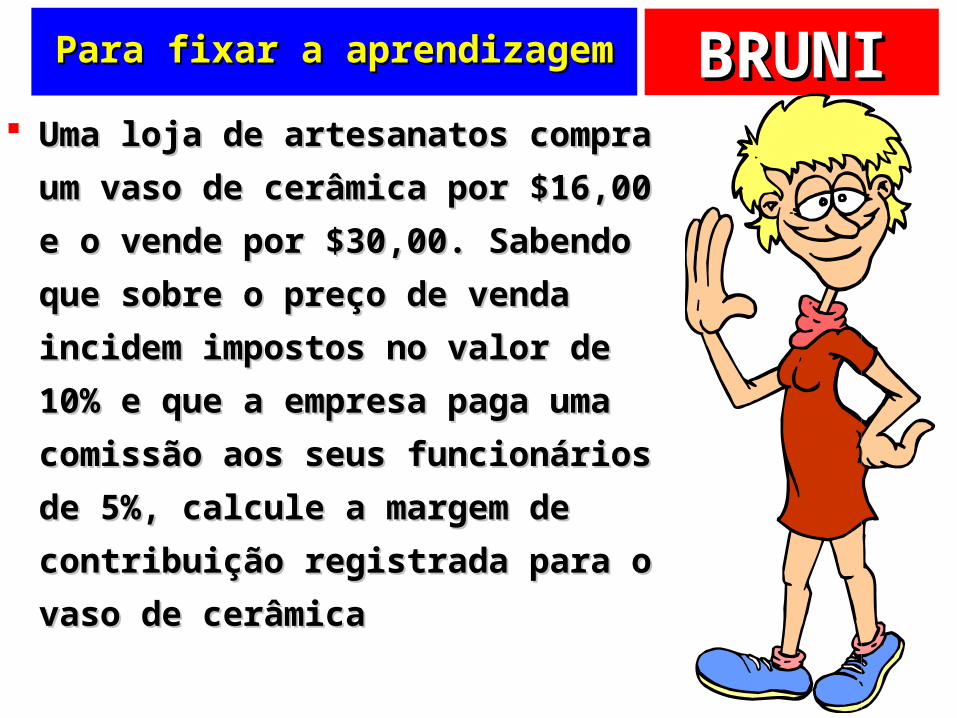

BRUNIBRUNIPara fixar a aprendizagemPara fixar a aprendizagem

Uma loja de artesanatos compra Uma loja de artesanatos compra um vaso de cerâmica por $16,00 e um vaso de cerâmica por $16,00 e o vende por $30,00. Sabendo que o vende por $30,00. Sabendo que sobre o preço de venda incidem sobre o preço de venda incidem impostos no valor de 10% e que a impostos no valor de 10% e que a empresa paga uma comissão aos empresa paga uma comissão aos seus funcionários de 5%, calcule a seus funcionários de 5%, calcule a margem de contribuição margem de contribuição registrada para o vaso de registrada para o vaso de cerâmicacerâmica

BRUNIBRUNIMC do artesanatoMC do artesanato

Margem de contribuiçãoMargem de contribuição

ReceitaReceita $30,00 $30,00

(-) CMV(-) CMV ($16,00)($16,00)

(-) Despesas(-) Despesas ( $1,50)( $1,50)

(-) Impostos(-) Impostos ( $3,00)( $3,00)

Margem Contrib $9,50Margem Contrib $9,50

BRUNIBRUNI

Custos para DecisãoCustos para Decisão

BRUNIBRUNINovo exemplo …Novo exemplo …

Restaurante Bom de GarfoRestaurante Bom de Garfo

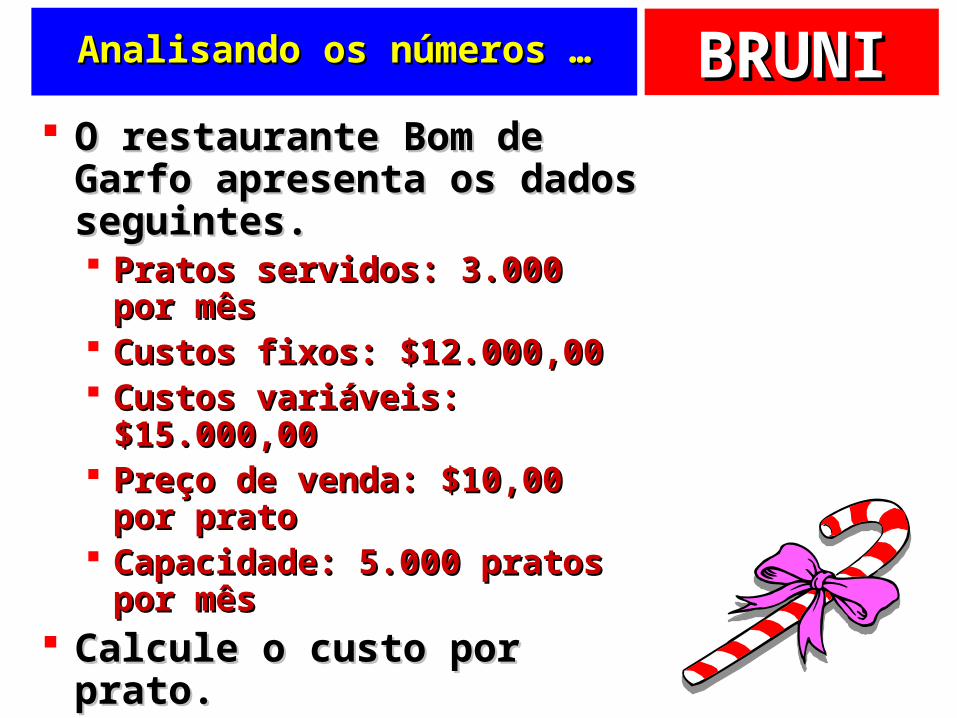

BRUNIBRUNIAnalisando os números …Analisando os números …

O restaurante Bom de O restaurante Bom de Garfo apresenta os dados Garfo apresenta os dados seguintes.seguintes. Pratos servidos: 3.000 por Pratos servidos: 3.000 por

mêsmês Custos fixos: $12.000,00Custos fixos: $12.000,00 Custos variáveis: $15.000,00Custos variáveis: $15.000,00 Preço de venda: $10,00 por Preço de venda: $10,00 por

pratoprato Capacidade: 5.000 pratos por Capacidade: 5.000 pratos por

mêsmês Calcule o custo por prato.Calcule o custo por prato.

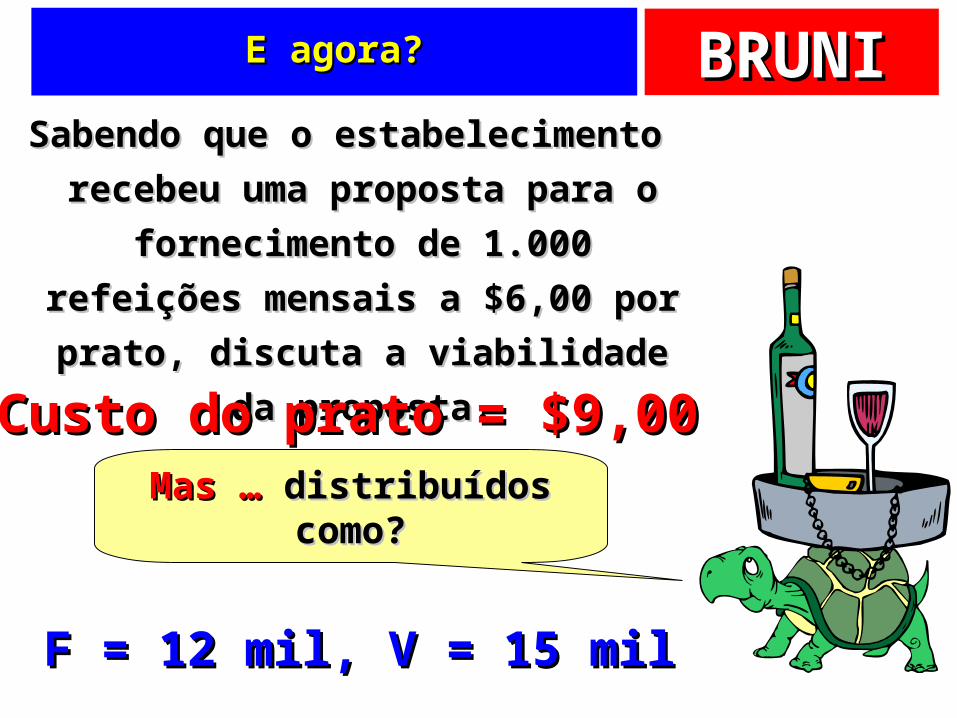

BRUNIBRUNICusto do pratoCusto do prato

F $12.000,00V $15.000,00$27.000,00

÷ 3000$9,00

BRUNIBRUNIE agora?E agora?

Sabendo que o estabelecimento Sabendo que o estabelecimento recebeu uma proposta para o recebeu uma proposta para o

fornecimento de 1.000 refeições fornecimento de 1.000 refeições mensais a $6,00 por prato, discuta mensais a $6,00 por prato, discuta

a viabilidade da proposta.a viabilidade da proposta.Custo do prato = $9,00Custo do prato = $9,00

Mas …Mas … distribuídos distribuídos como?como?

F = 12 mil, V = 15 milF = 12 mil, V = 15 mil

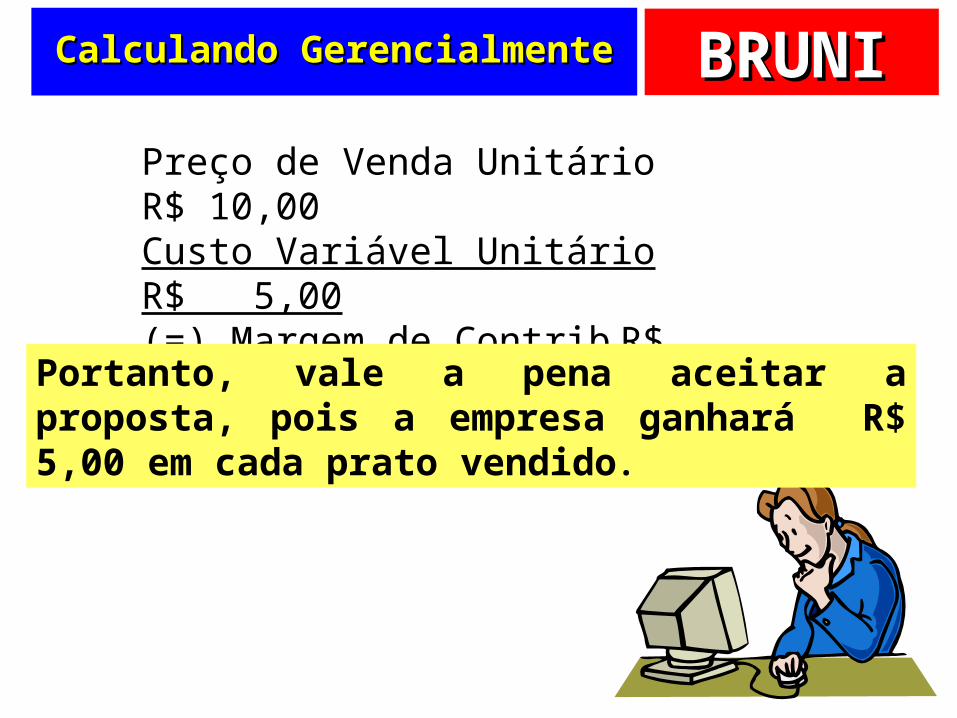

BRUNIBRUNICalculando GerencialmenteCalculando Gerencialmente

Preço de Venda Unitário R$ 10,00Custo Variável Unitário R$ 5,00(=) Margem de Contrib R$ 5,00

Portanto, vale a pena aceitar a proposta, pois a empresa ganhará R$ 5,00 em cada prato vendido.

BRUNIBRUNIA análise conjunta e o ...A análise conjunta e o ...

Ponto de Ponto de equilíbrioequilíbrio

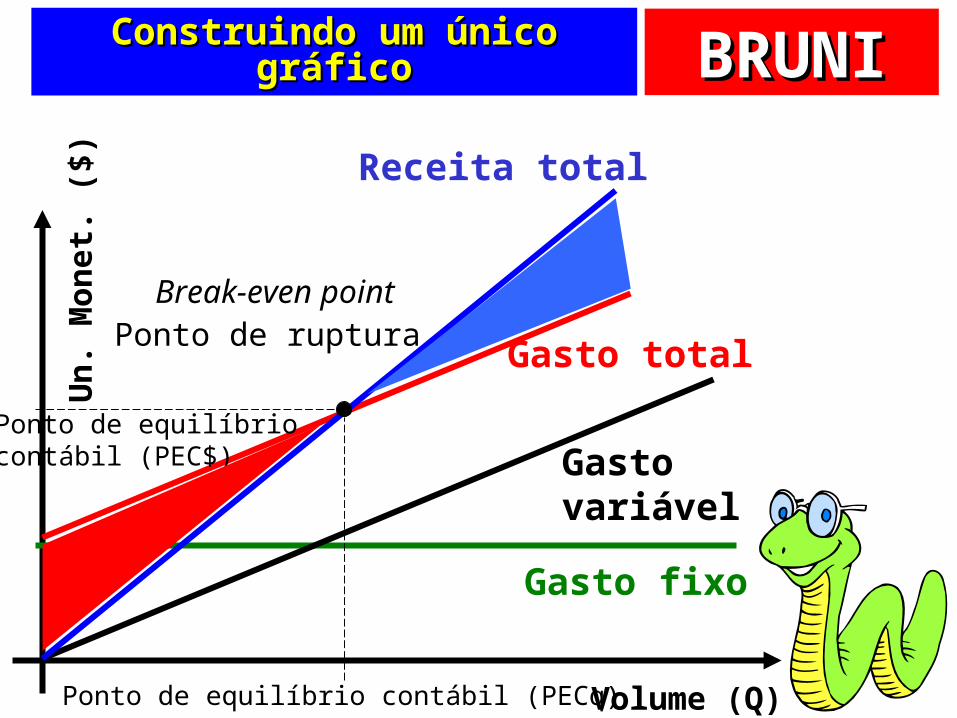

BRUNIBRUNIConstruindo um único gráficoConstruindo um único gráfico

Volume (Q)

Un.

Mon

et. (

$)

Gasto fixo

Gastovariável

Gasto total

Receita total

Break-even pointPonto de ruptura

Ponto de equilíbrio contábil (PECq)

Ponto de equilíbrio contábil (PEC$)

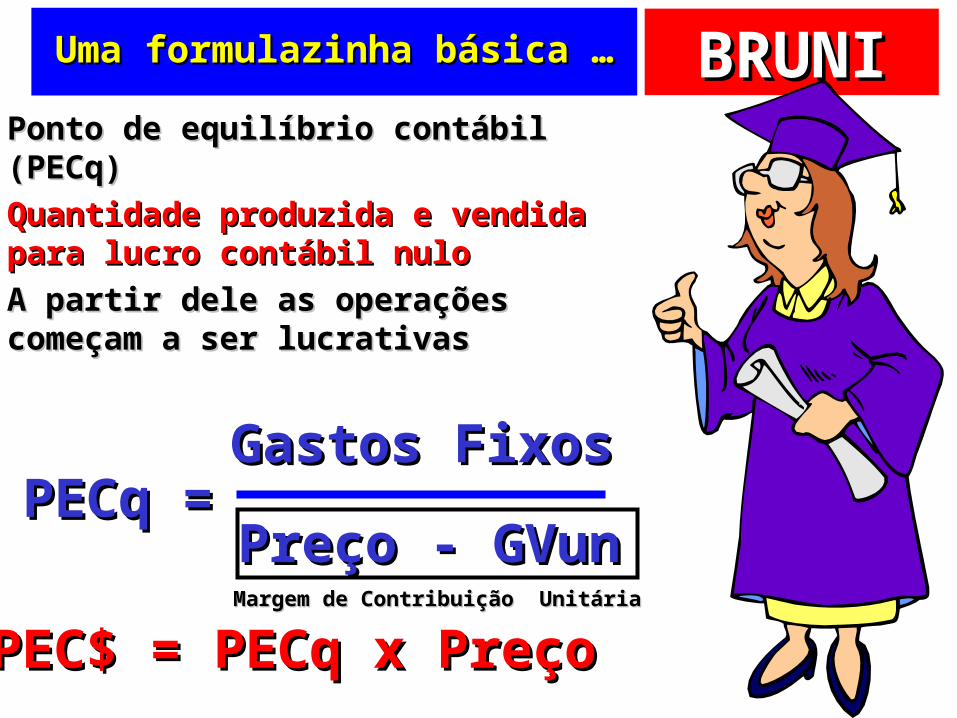

BRUNIBRUNIUma formulazinha básica …Uma formulazinha básica …

Ponto de equilíbrio contábil (PECq)Ponto de equilíbrio contábil (PECq) Quantidade produzida e vendida Quantidade produzida e vendida

para lucro contábil nulopara lucro contábil nulo A partir dele as operações A partir dele as operações

começam a ser lucrativascomeçam a ser lucrativas

PECq =PECq =Gastos FixosGastos Fixos

Preço - GVunPreço - GVun

PEC$ = PECq x PreçoPEC$ = PECq x PreçoMargem de Contribuição UnitáriaMargem de Contribuição Unitária

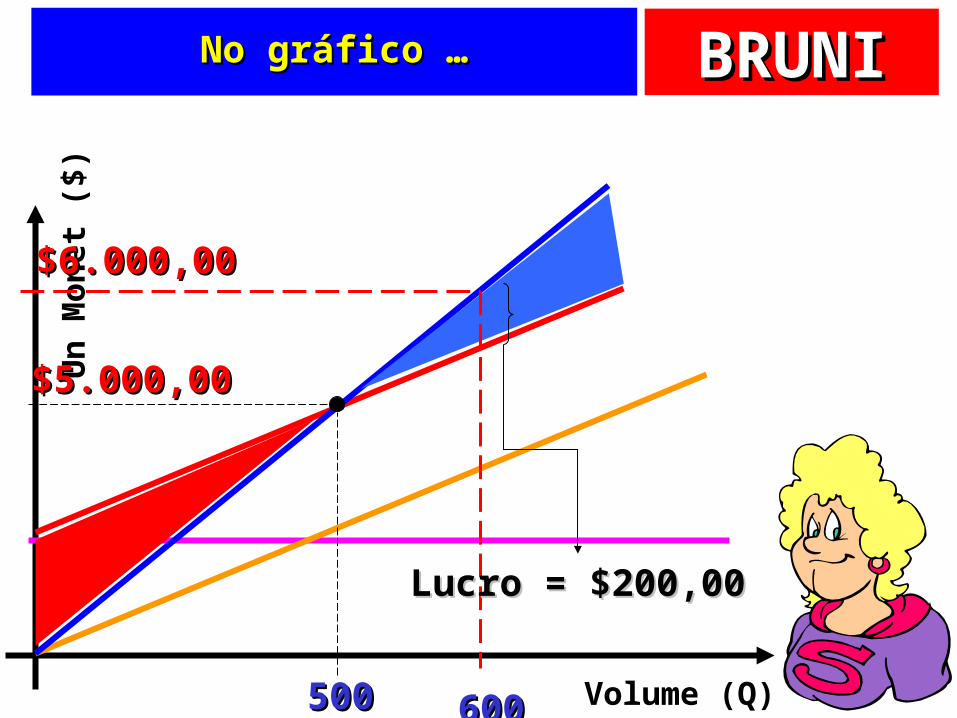

BRUNIBRUNIPara a Fábrica de SorvetesPara a Fábrica de Sorvetes

Aluguel e salários: $1.000,00/mêsAluguel e salários: $1.000,00/mêsMatéria-prima/embalagem: $8,00/KgMatéria-prima/embalagem: $8,00/KgPreço de venda: $10,00Preço de venda: $10,00Volume de vendas: 600 Kg/mêsVolume de vendas: 600 Kg/mês

PECq =PECq =Gastos FixosGastos Fixos

Preço - GVunPreço - GVun

PECq =PECq =Gastos FixosGastos FixosPreço - GVunPreço - GVun

== 1000100010 - 810 - 8

== 500500 Kg/mêsKg/mês

PEC$ = PECq x PreçoPEC$ = PECq x Preço = 500 x 10 = = 500 x 10 = $$5.000,005.000,00/mês/mês

Margem de ContribuiçãoMargem de ContribuiçãoUnitáriaUnitária

BRUNIBRUNINo gráfico …No gráfico …

Volume (Q)

Un

Mon

et (

$)

500500

$5.000,00$5.000,00

600600

$6.000,00$6.000,00

Lucro = $200,00Lucro = $200,00

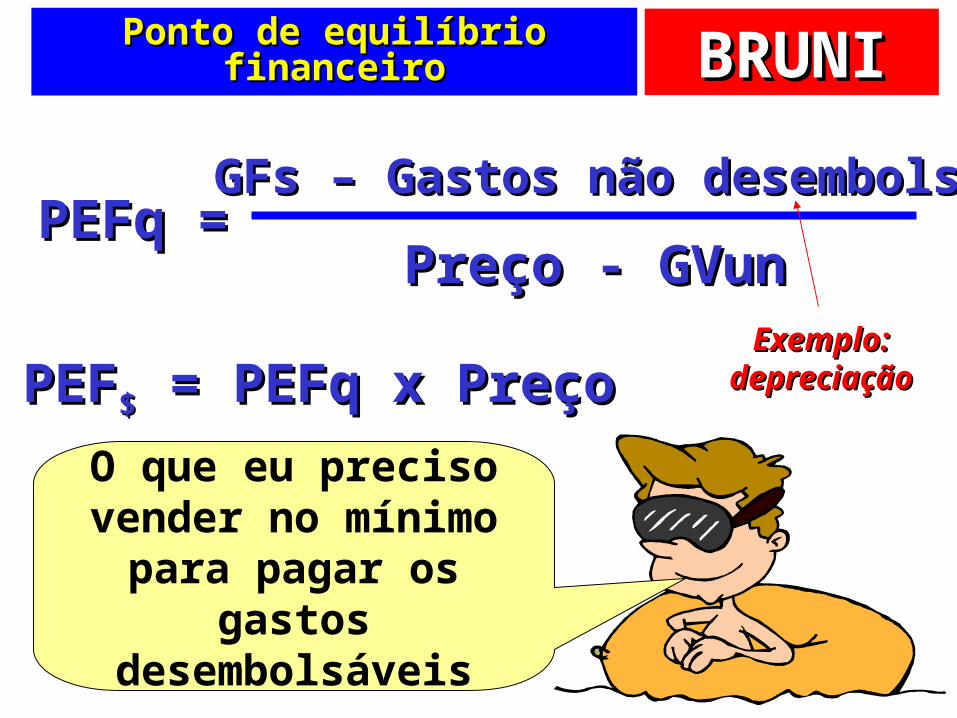

BRUNIBRUNIPonto de equilíbrio financeiroPonto de equilíbrio financeiro

PEFq =PEFq =GFs – Gastos não desembolsGFs – Gastos não desembols

Preço - GVunPreço - GVun

PEFPEF$$ = PEFq x Preço = PEFq x PreçoO que eu preciso vender no mínimo

para pagar os gastos

desembolsáveis

Exemplo:Exemplo:depreciaçãodepreciação

BRUNIBRUNIPerdas possíveis sem prejuízoPerdas possíveis sem prejuízo

Margens de Margens de segurançasegurança

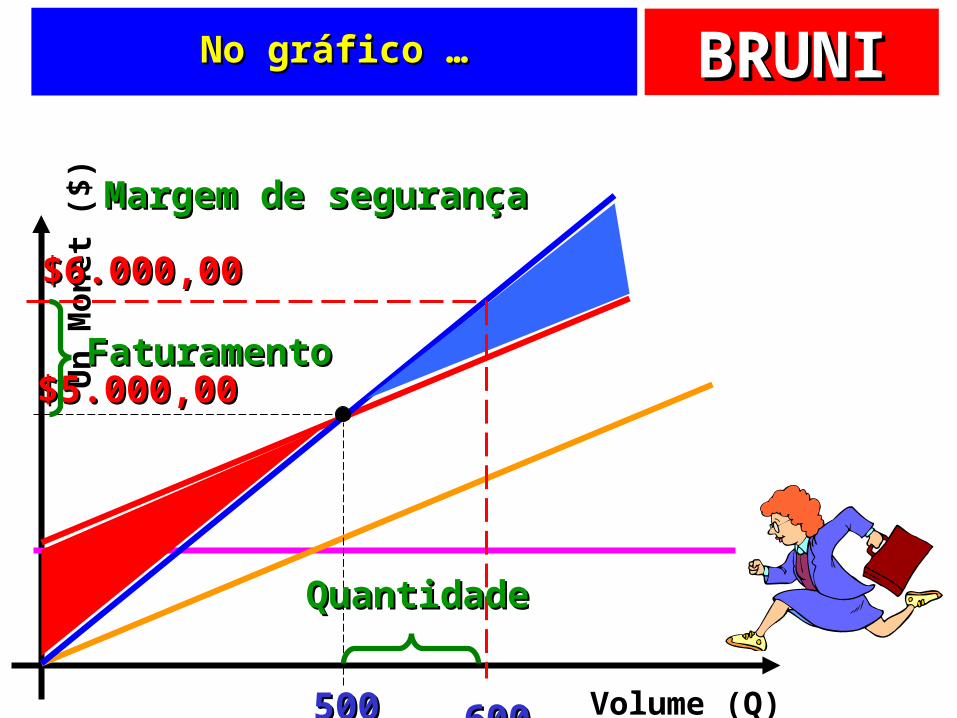

BRUNIBRUNINo gráfico …No gráfico …

Volume (Q)

Un

Mon

et (

$)

500500

$5.000,00$5.000,00

600600

$6.000,00$6.000,00

Margem de segurançaMargem de segurança

QuantidadeQuantidade

FaturamentoFaturamento

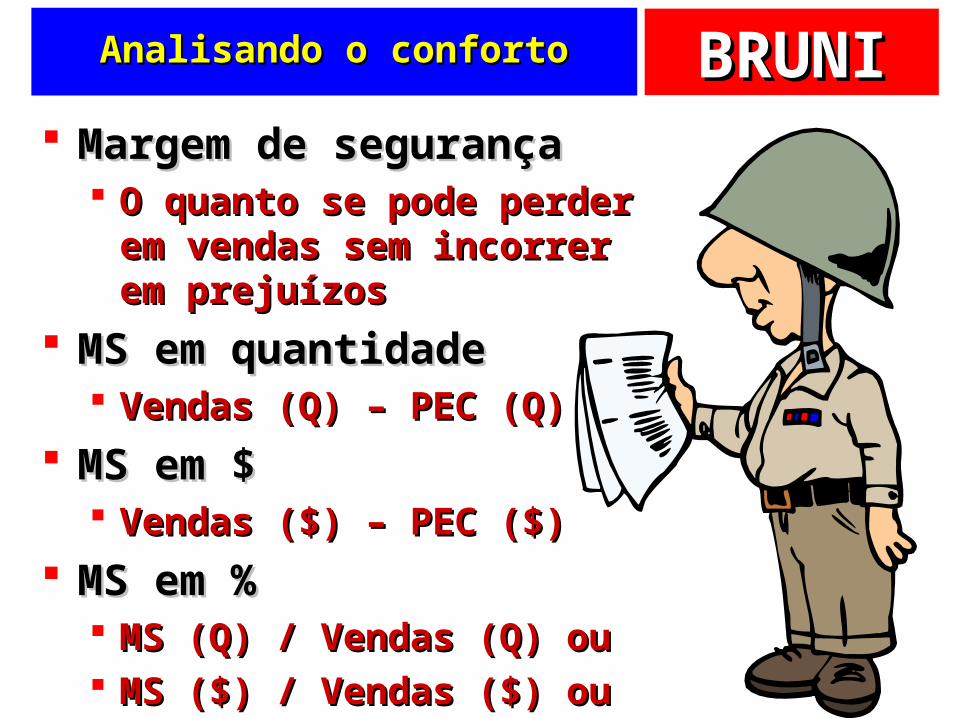

BRUNIBRUNIAnalisando o confortoAnalisando o conforto

Margem de segurançaMargem de segurança O quanto se pode perder em O quanto se pode perder em

vendas sem incorrer em vendas sem incorrer em prejuízosprejuízos

MS em quantidadeMS em quantidade Vendas (Q) – PEC (Q)Vendas (Q) – PEC (Q)

MS em $MS em $ Vendas ($) – PEC ($)Vendas ($) – PEC ($)

MS em %MS em % MS (Q) / Vendas (Q) ouMS (Q) / Vendas (Q) ou MS ($) / Vendas ($) ouMS ($) / Vendas ($) ou

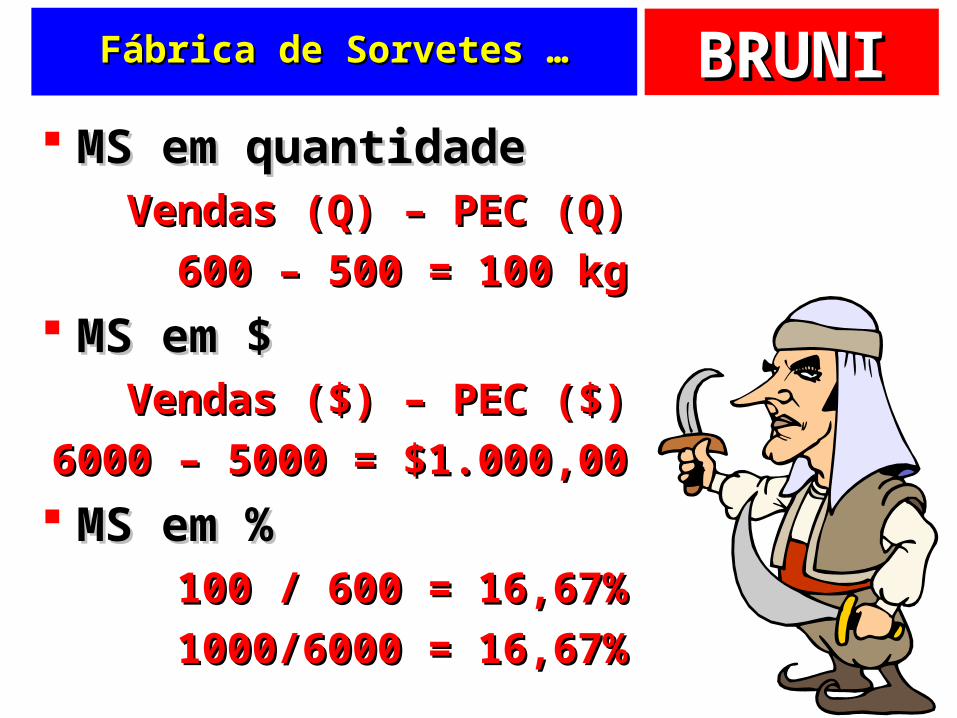

BRUNIBRUNIFábrica de Sorvetes …Fábrica de Sorvetes …

MS em quantidadeMS em quantidadeVendas (Q) – PEC (Q)Vendas (Q) – PEC (Q)

600 – 500 = 100 kg600 – 500 = 100 kg MS em $MS em $

Vendas ($) – PEC ($)Vendas ($) – PEC ($)6000 – 5000 = $1.000,006000 – 5000 = $1.000,00

MS em %MS em %100 / 600 = 16,67%100 / 600 = 16,67%

1000/6000 = 16,67%1000/6000 = 16,67%

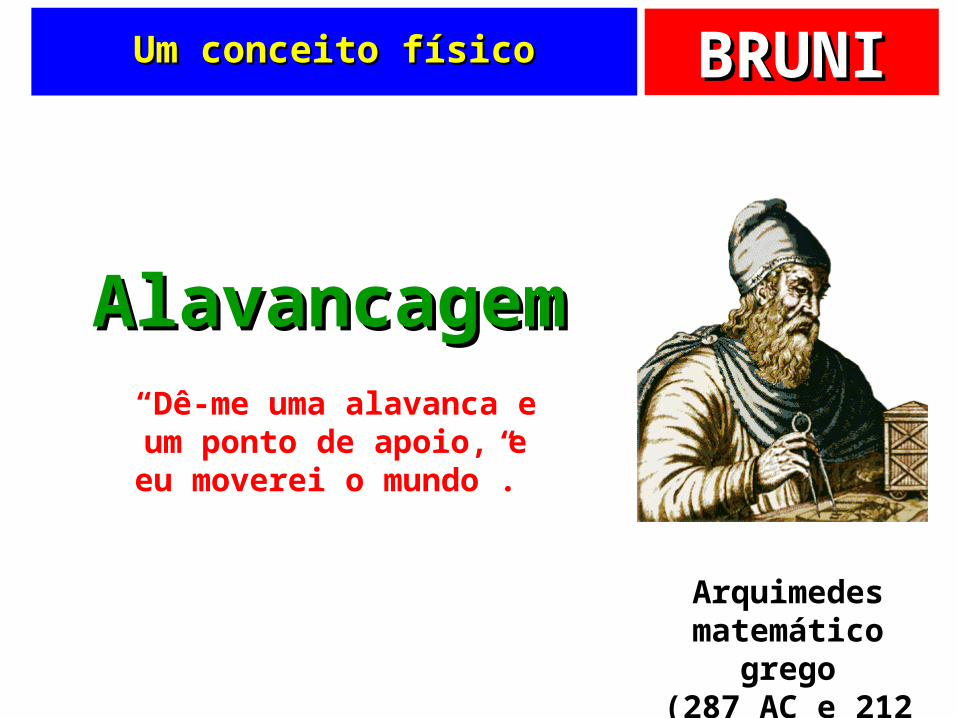

BRUNIBRUNIMovendo o mundoMovendo o mundo

AlavancagemAlavancagem

BRUNIBRUNIUm conceito físicoUm conceito físico

AlavancagemAlavancagem“Dê-me uma alavanca e um

ponto de apoio, e eu moverei o mundo”.

Arquimedesmatemático grego(287 AC e 212 AC)

BRUNIBRUNIGastos fixos e alavancagemGastos fixos e alavancagem

Variaçãonos

lucros!!!Variação

nas vendas!!!

BRUNIBRUNITrês exemplosTrês exemplos

Receitas iguais a $100 e GV iguais a 40%Receitas iguais a $100 e GV iguais a 40%

Brisa:Brisa: apresenta gastos fixos iguais a apresenta gastos fixos iguais a $20 por período e não possui $20 por período e não possui endividamentoendividamento

Vento:Vento: apresenta gastos fixos iguais a apresenta gastos fixos iguais a $40 por período e não possui $40 por período e não possui endividamentoendividamento

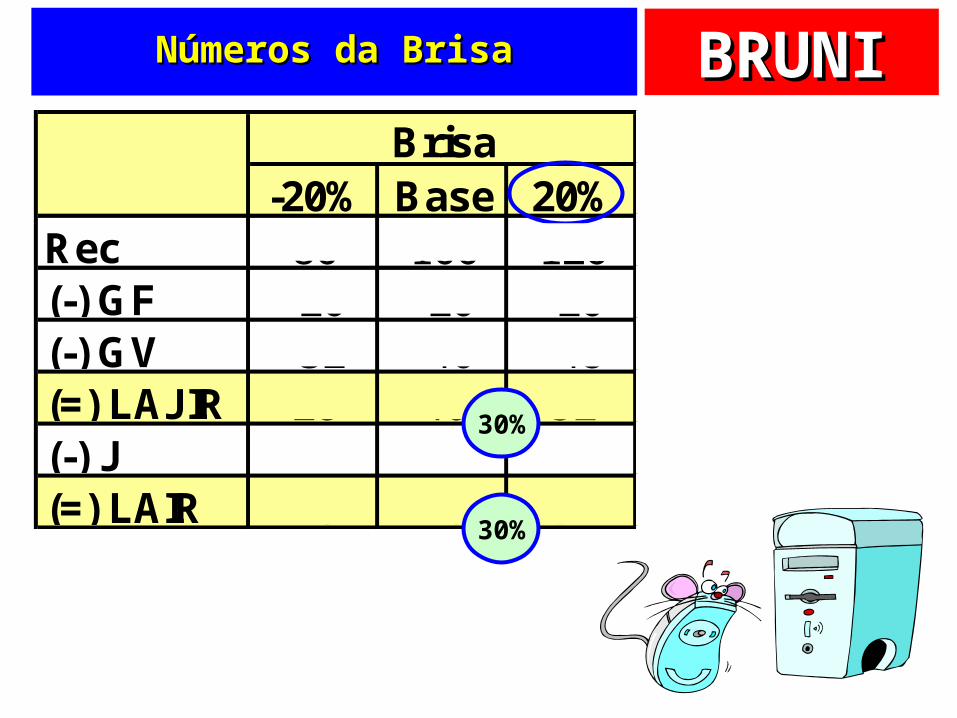

BRUNIBRUNINúmeros da BrisaNúmeros da Brisa

-20% Base 20%Rec 80 100 120(-) GF -20 -20 -20(-) GV -32 -40 -48(=) LAJIR 28 40 52(-) J - - -(=) LAIR 28 40 52

Brisa

30%

30%

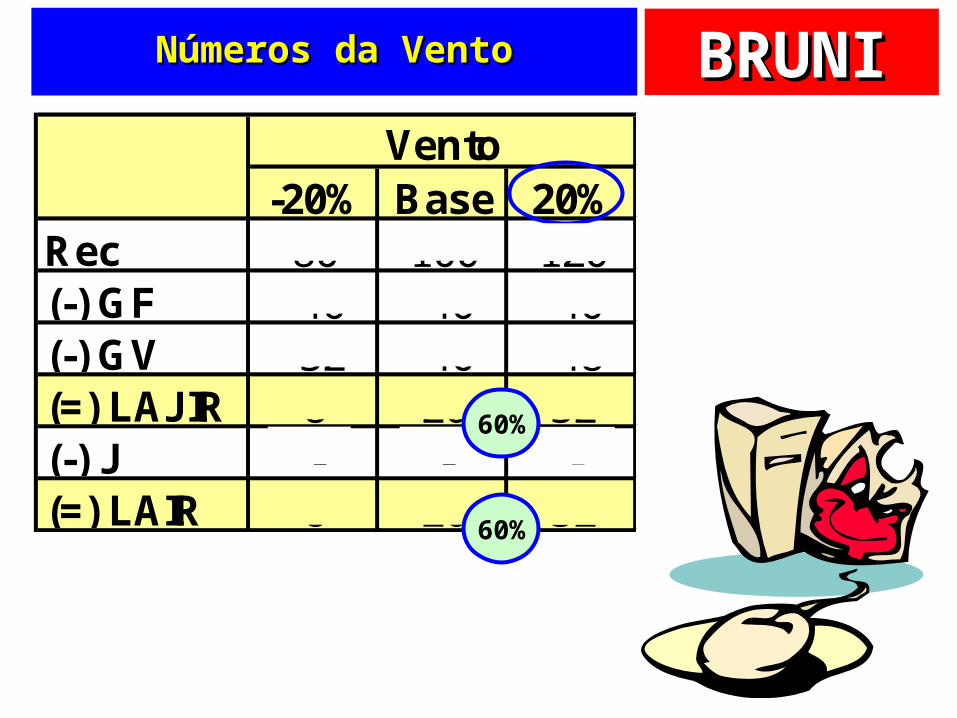

BRUNIBRUNI

-20% Base 20%Rec 80 100 120(-) GF -40 -40 -40(-) GV -32 -40 -48(=) LAJIR 8 20 32(-) J - - -(=) LAIR 8 20 32

Vento

Números da VentoNúmeros da Vento

60%

60%

BRUNIBRUNI

Formação de preços:Formação de preços:aspectos quantitativosaspectos quantitativos

BRUNIBRUNIFormação quantitativa dos Formação quantitativa dos preçospreços

Base

Preço

Nunca seesqueça !!!

Aplicando o mark-up

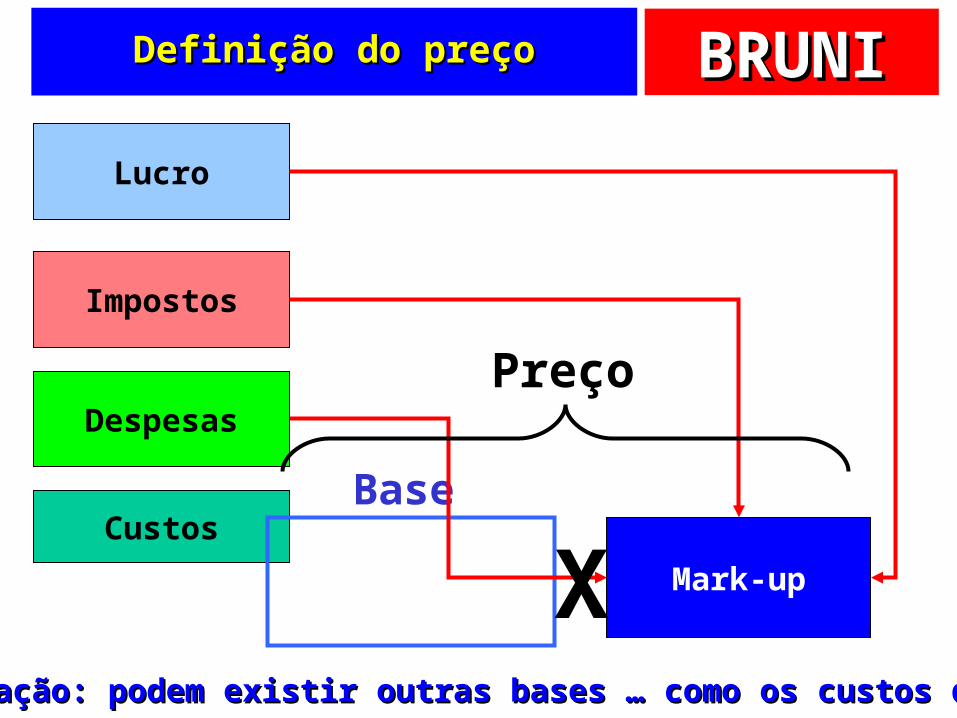

BRUNIBRUNIFormação do preçoFormação do preço

Para simplificar a formação do preçoPara simplificar a formação do preço

PREÇOBASE TAXA DE

MARCAÇÃOXO que não estiver incluído na base, O que não estiver incluído na base,

deve estar na taxa de marcação!deve estar na taxa de marcação!

BRUNIBRUNIDefinição do pDefinição do preçoreço

Custos

Despesas

Impostos

Lucro

Base

Mark-upX

Preço

Observação: podem existir outras bases … como os custos diretosObservação: podem existir outras bases … como os custos diretos

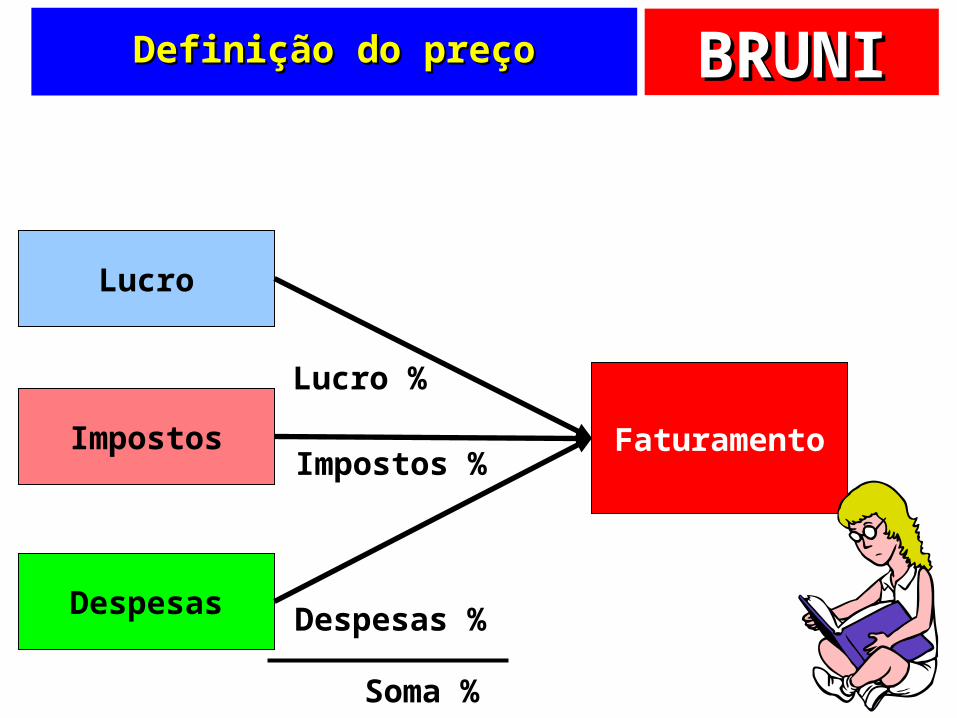

BRUNIBRUNIDefinição do pDefinição do preçoreço

Despesas

Impostos

Lucro

FaturamentoLucro %

Impostos %

Despesas %

Soma %

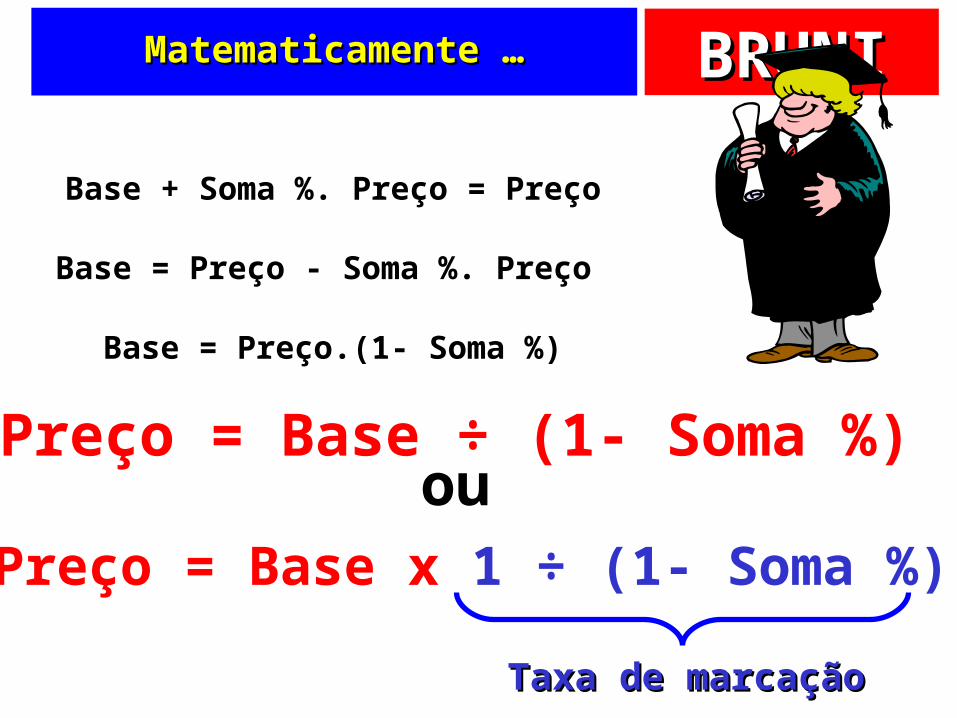

BRUNIBRUNIMatematicamente …Matematicamente …

Base + Soma %. Preço = Preço

Base = Preço - Soma %. Preço

Base = Preço.(1- Soma %)

Preço = Base ÷ (1- Soma %)ou

Preço = Base x 1 ÷ (1- Soma %)

Taxa de marcaçãoTaxa de marcação

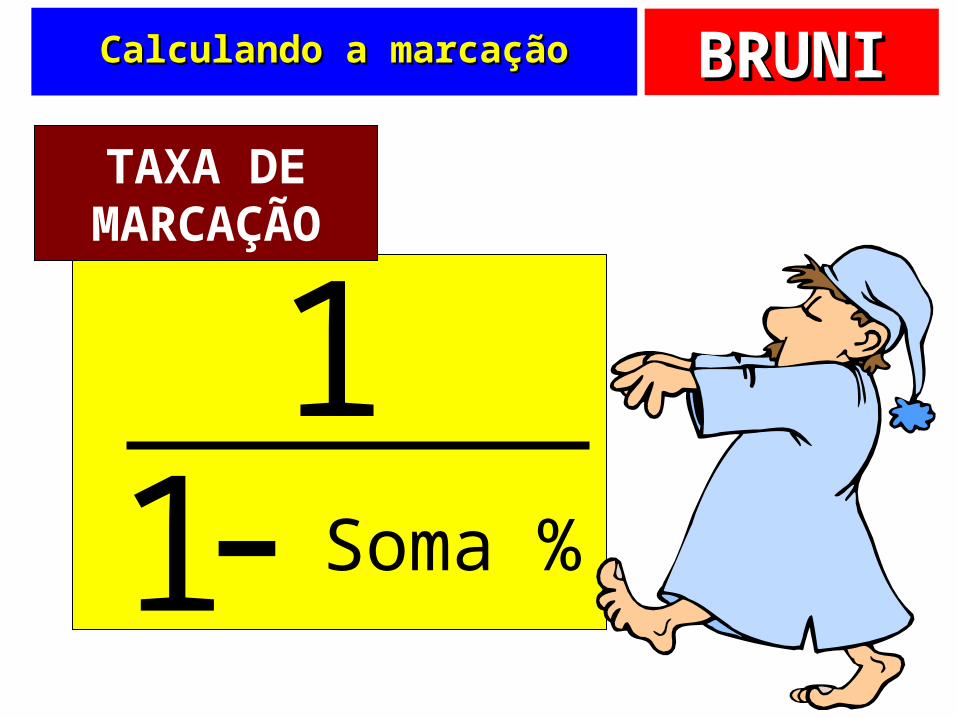

BRUNIBRUNICalculando a marcaçãoCalculando a marcação

TAXA DEMARCAÇÃO

11- Soma %

BRUNIBRUNI

Formação de preços:Formação de preços:aspectos qualitativosaspectos qualitativos

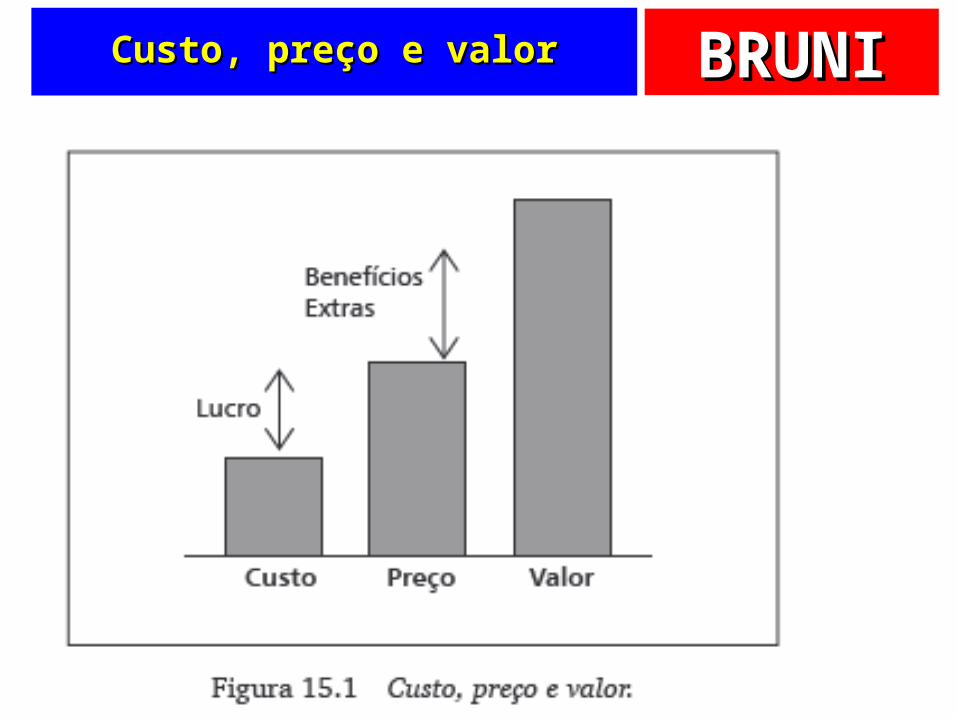

BRUNIBRUNIUm trinômio sagrado ...Um trinômio sagrado ...

CustoPreço

Valor

Fina

nças

Mar

ketin

g

Preço éPreço éDecisão SecundáriaDecisão Secundária

CustoCustoValorValor

BRUNIBRUNICusto, preço e valorCusto, preço e valor

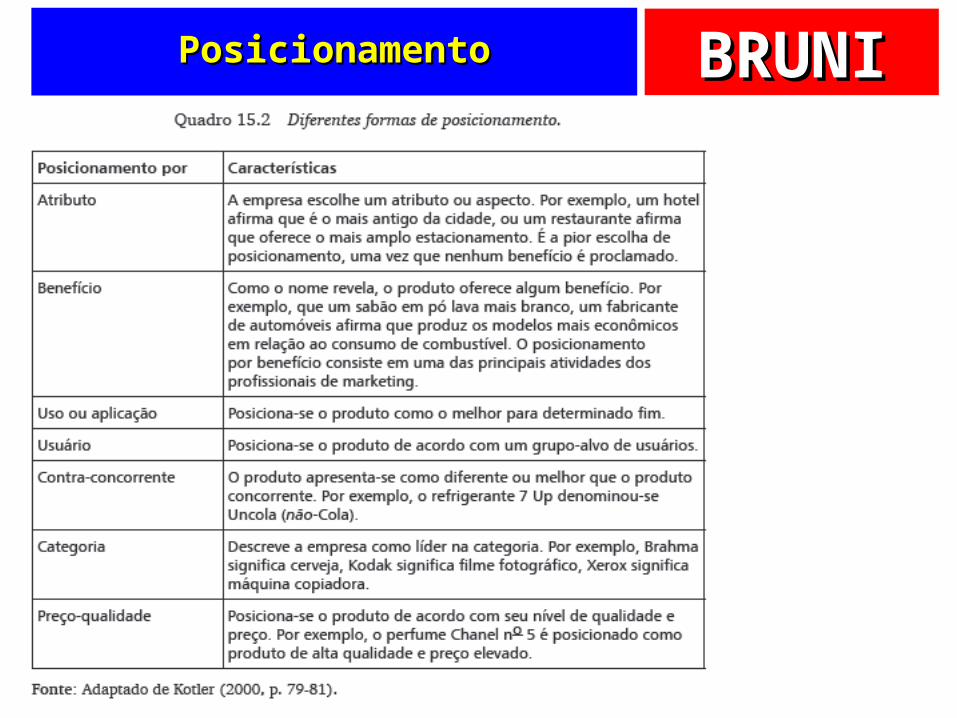

BRUNIBRUNIPosicionamentoPosicionamento

BRUNIBRUNIPara saber mais ...Para saber mais ...

Todo o conteúdo dos Todo o conteúdo dos slides pode ser visto nos slides pode ser visto nos meus livros de meus livros de Custos e Custos e PreçosPreços, publicados pela , publicados pela Editora Atlas.Editora Atlas.

Para saber ainda mais, Para saber ainda mais, visite:visite:

www.MinhasAulas.com.br www.EditoraAtlas.com.br