Embed Size (px)

Citation preview

Calendário de Obrigações e Tabelas Práticas - TributárioRIO GRANDE DO SUL

ÍNDICE __________________________________________________________________

ESTADUAL/RIO GRANDE DO SUL

AAgenda de Obrigações Estadual e Municipal para Julho/2014 ................................................................................................. 3Alíquotas do ICMS ....................................................................................................................................................................... 15

CCódigo de Atividade Econômica (CAE) - Tabela ........................................................................................................................ 20Códigos de Receita - Tabela ....................................................................................................................................................... 17

IICMS• Alíquotas do imposto ............................................................................................................................................................... 15• Apuração do imposto pela empresa de pequeno porte (EPP) ............................................................................................... 23• Recolhimento em atraso .......................................................................................................................................................... 9• Recolhimento normal ............................................................................................................................................................... 17ISSQN• Alíquotas do imposto ............................................................................................................................................................... 24

RRecolhimento em atraso• ICMS ........................................................................................................................................................................................ 9• Município de Porto Alegre - Tributos municipais ..................................................................................................................... 14

TTabelas• Código de Atividade Econômica (CAE) .................................................................................................................................. 20• Códigos de Receita (Tributos Estaduais) ................................................................................................................................ 17• Junta Comercial do Estado do Rio Grande do Sul - Serviços pertinentes ao Registro Público de Empresas Mercantis

e Atividades Afins - Valores ..................................................................................................................................................... 22• Unidade de Referência Municipal (URM) - Valores ................................................................................................................. 23• Unidade Financeira Municipal (UFM) - Valores ....................................................................................................................... 23• Unidade Padrão Fiscal do Rio Grande do Sul (UPF/RS) - Valores .......................................................................................... 22

Índice RS 1

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação vigente em 30.05.2014. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alterações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

RIO GRANDE DO SUL

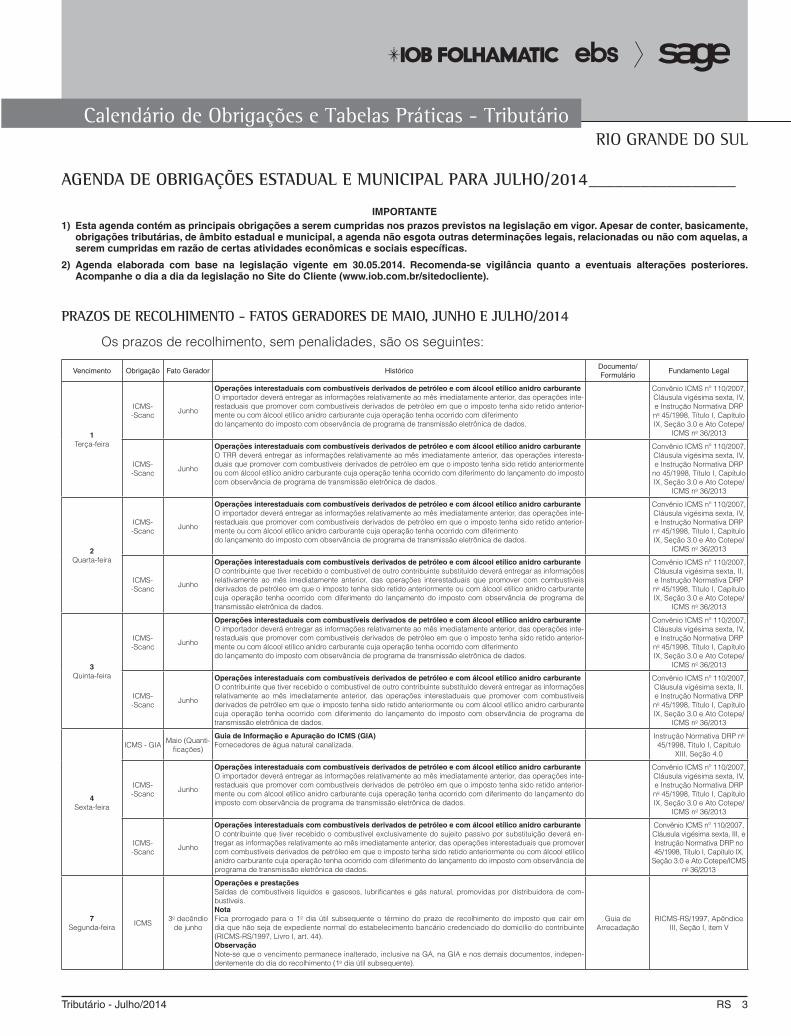

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA JULhO/2014 _________________

IMPORTANTE1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente,

obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação vigente em 30.05.2014. Recomenda-se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

PRAZOS DE RECOLhIMENTO - FATOS GERADORES DE MAIO, JUNhO E JULhO/2014

Os prazos de recolhimento, sem penalidades, são os seguintes:

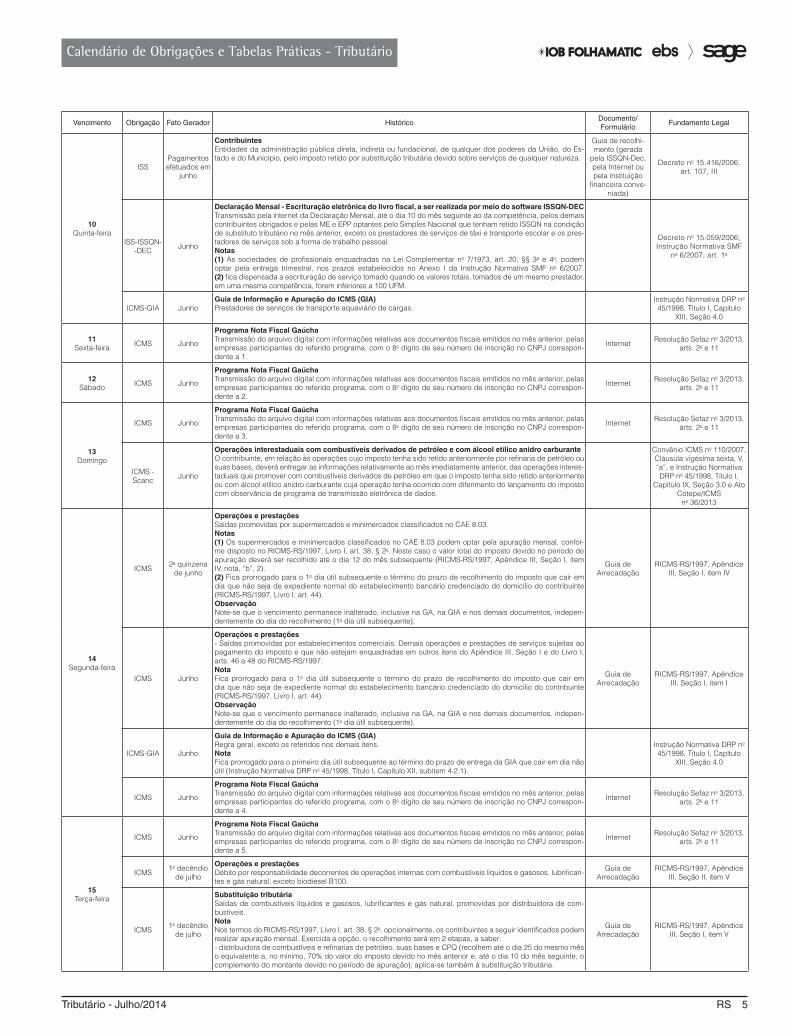

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

1Terça-feira

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO importador deverá entregar as informações relativamente ao mês imediatamente anterior, das operações inte-restaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anterior-mente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimentodo lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, IV, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO TRR deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interesta-duais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, IV, e Instrução Normativa DRP

no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

2Quarta-feira

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO importador deverá entregar as informações relativamente ao mês imediatamente anterior, das operações inte-restaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anterior-mente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimentodo lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, IV, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO contribuinte que tiver recebido o combustível de outro contribuinte substituído deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, II, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

3Quinta-feira

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO importador deverá entregar as informações relativamente ao mês imediatamente anterior, das operações inte-restaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anterior-mente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimentodo lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, IV, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO contribuinte que tiver recebido o combustível de outro contribuinte substituído deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, II, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

4Sexta-feira

ICMS - GIA Maio (Quanti-ficações)

Guia de Informação e Apuração do ICMS (GIA)Fornecedores de água natural canalizada.

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO importador deverá entregar as informações relativamente ao mês imediatamente anterior, das operações inte-restaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anterior-mente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, IV, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX, Seção 3.0 e Ato Cotepe/

ICMS no 36/2013

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO contribuinte que tiver recebido o combustível exclusivamente do sujeito passivo por substituição deverá en-tregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, III, e Instrução Normativa DRP no 45/1998, Título I, Capítulo IX,

Seção 3.0 e Ato Cotepe/ICMS no 36/2013

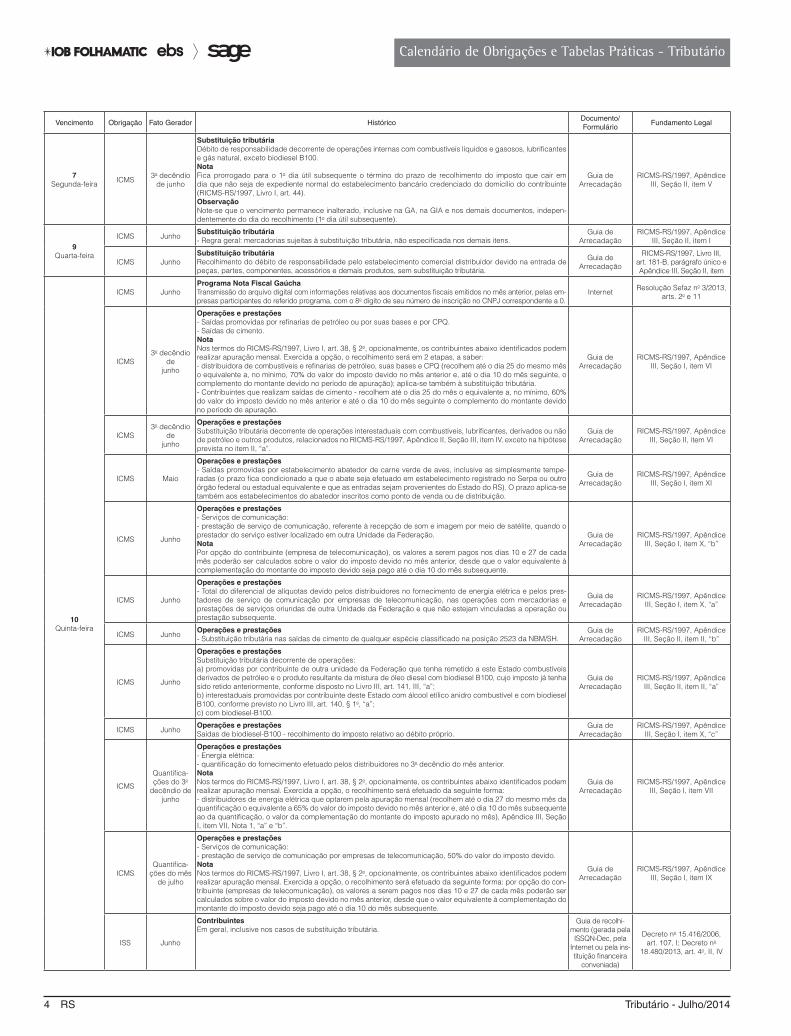

7Segunda-feira ICMS 3o decêndio

de junho

Operações e prestaçõesSaídas de combustíveis líquidos e gasosos, lubrificantes e gás natural, promovidas por distribuidora de com-bustíveis.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item V

Calendário de Obrigações e Tabelas Práticas - Tributário

Tributário - Julho/2014 RS 3

4 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

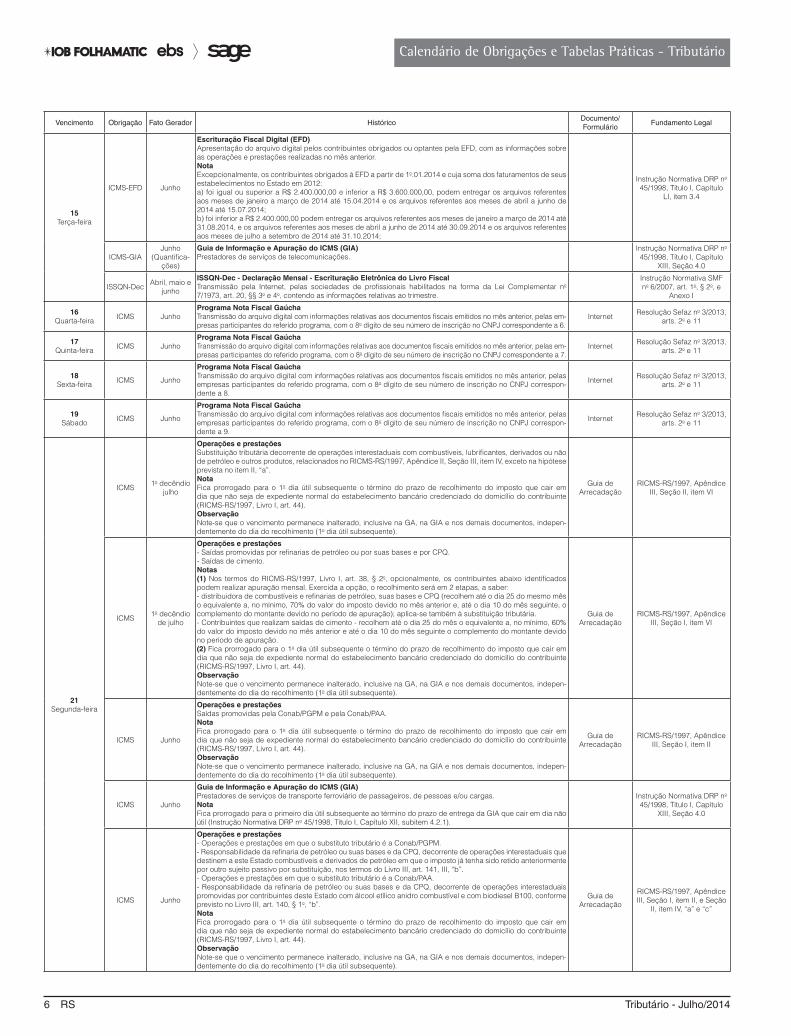

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

7Segunda-feira ICMS 3o decêndio

de junho

Substituição tributáriaDébito de responsabilidade decorrente de operações internas com combustíveis líquidos e gasosos, lubrificantes e gás natural, exceto biodiesel B100.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item V

9Quarta-feira

ICMS JunhoSubstituição tributária- Regra geral: mercadorias sujeitas à substituição tributária, não especificada nos demais itens.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item I

ICMS JunhoSubstituição tributáriaRecolhimento do débito de responsabilidade pelo estabelecimento comercial distribuidor devido na entrada de peças, partes, componentes, acessórios e demais produtos, sem substituição tributária.

Guia de Arrecadação

RICMS-RS/1997, Livro III, art. 181-B, parágrafo único e Apêndice III, Seção II, item

10Quinta-feira

ICMS JunhoPrograma Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas em-presas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspondente a 0.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

ICMS3o decêndio

de junho

Operações e prestações- Saídas promovidas por refinarias de petróleo ou por suas bases e por CPQ.- Saídas de cimento.NotaNos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes abaixo identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será em 2 etapas, a saber:- distribuidora de combustíveis e refinarias de petróleo, suas bases e CPQ (recolhem até o dia 25 do mesmo mês o equivalente a, no mínimo, 70% do valor do imposto devido no mês anterior e, até o dia 10 do mês seguinte, o complemento do montante devido no período de apuração); aplica-se também à substituição tributária.- Contribuintes que realizam saídas de cimento - recolhem até o dia 25 do mês o equivalente a, no mínimo, 60% do valor do imposto devido no mês anterior e até o dia 10 do mês seguinte o complemento do montante devido no período de apuração.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item VI

ICMS3o decêndio

de junho

Operações e prestaçõesSubstituição tributária decorrente de operações interestaduais com combustíveis, lubrificantes, derivados ou não de petróleo e outros produtos, relacionados no RICMS-RS/1997, Apêndice II, Seção III, item IV, exceto na hipótese prevista no item II, “a”.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item VI

ICMS Maio

Operações e prestações- Saídas promovidas por estabelecimento abatedor de carne verde de aves, inclusive as simplesmente tempe-radas (o prazo fica condicionado a que o abate seja efetuado em estabelecimento registrado no Serpa ou outro órgão federal ou estadual equivalente e que as entradas sejam provenientes do Estado do RS). O prazo aplica-se também aos estabelecimentos do abatedor inscritos como ponto de venda ou de distribuição.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item XI

ICMS Junho

Operações e prestações- Serviços de comunicação:- prestação de serviço de comunicação, referente à recepção de som e imagem por meio de satélite, quando o prestador do serviço estiver localizado em outra Unidade da Federação.NotaPor opção do contribuinte (empresa de telecomunicação), os valores a serem pagos nos dias 10 e 27 de cada mês poderão ser calculados sobre o valor do imposto devido no mês anterior, desde que o valor equivalente à complementação do montante do imposto devido seja pago até o dia 10 do mês subsequente.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item X, “b”

ICMS Junho

Operações e prestações- Total do diferencial de alíquotas devido pelos distribuidores no fornecimento de energia elétrica e pelos pres-tadores de serviço de comunicação por empresas de telecomunicação, nas operações com mercadorias e prestações de serviços oriundas de outra Unidade da Federação e que não estejam vinculadas a operação ou prestação subsequente.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item X, “a”

ICMS JunhoOperações e prestações- Substituição tributária nas saídas de cimento de qualquer espécie classificado na posição 2523 da NBM/SH.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item II, “b”

ICMS Junho

Operações e prestaçõesSubstituição tributária decorrente de operações:a) promovidas por contribuinte de outra unidade da Federação que tenha remetido a este Estado combustíveis derivados de petróleo e o produto resultante da mistura de óleo diesel com biodiesel B100, cujo imposto já tenha sido retido anteriormente, conforme disposto no Livro III, art. 141, III, “a”;b) interestaduais promovidas por contribuinte deste Estado com álcool etílico anidro combustível e com biodiesel B100, conforme previsto no Livro III, art. 140, § 1o, “a”;c) com biodiesel-B100.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item II, “a”

ICMS JunhoOperações e prestaçõesSaídas de biodiesel-B100 - recolhimento do imposto relativo ao débito próprio.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item X, “c”

ICMS

Quantifica-ções do 3o

decêndio de junho

Operações e prestações- Energia elétrica:- quantificação do fornecimento efetuado pelos distribuidores no 3o decêndio do mês anterior.NotaNos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes abaixo identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será efetuado da seguinte forma:- distribuidores de energia elétrica que optarem pela apuração mensal (recolhem até o dia 27 do mesmo mês da quantificação o equivalente a 65% do valor do imposto devido no mês anterior e, até o dia 10 do mês subsequente ao da quantificação, o valor da complementação do montante do imposto apurado no mês), Apêndice III, Seção I, item VII, Nota 1, “a” e “b”.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item VII

ICMSQuantifica-

ções do mês de julho

Operações e prestações- Serviços de comunicação:- prestação de serviço de comunicação por empresas de telecomunicação, 50% do valor do imposto devido.NotaNos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes abaixo identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será efetuado da seguinte forma: por opção do con-tribuinte (empresas de telecomunicação), os valores a serem pagos nos dias 10 e 27 de cada mês poderão ser calculados sobre o valor do imposto devido no mês anterior, desde que o valor equivalente à complementação do montante do imposto devido seja pago até o dia 10 do mês subsequente.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item IX

ISS Junho

ContribuintesEm geral, inclusive nos casos de substituição tributária.

Guia de recolhi-mento (gerada pela ISSQN-Dec, pela

Internet ou pela ins-tituição financeira

conveniada)

Decreto no 15.416/2006, art. 107, I; Decreto no

18.480/2013, art. 4o, II, IV

Tributário - Julho/2014 RS 5

Calendário de Obrigações e Tabelas Práticas - Tributário

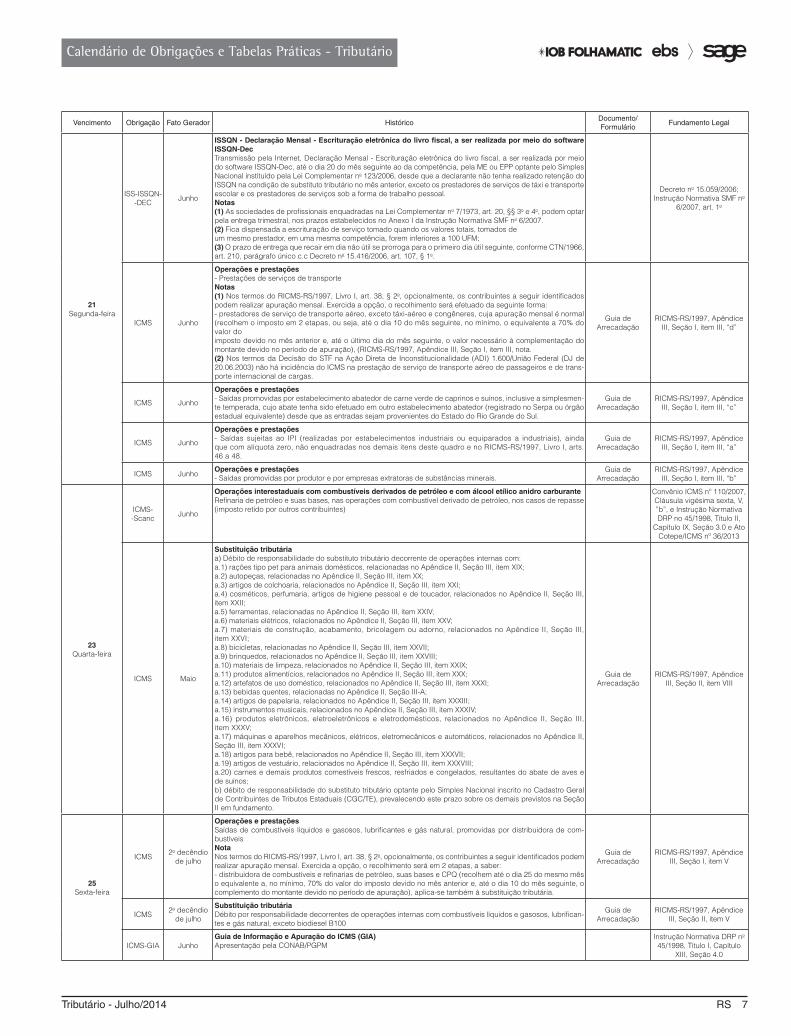

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

10Quinta-feira

ISSPagamentos efetuados em

junho

ContribuintesEntidades da administração pública direta, indireta ou fundacional, de qualquer dos poderes da União, do Es-tado e do Município, pelo imposto retido por substituição tributária devido sobre serviços de qualquer natureza.

Guia de recolhi-mento (gerada

pela ISSQN-Dec, pela Internet ou pela instituição

financeira conve-niada)

Decreto no 15.416/2006, art. 107, III

ISS-ISSQN--DEC Junho

Declaração Mensal - Escrituração eletrônica do livro fiscal, a ser realizada por meio do software ISSQN-DECTransmissão pela internet da Declaração Mensal, até o dia 10 do mês seguinte ao da competência, pelos demais contribuintes obrigados e pelas ME e EPP optantes pelo Simples Nacional que tenham retido ISSQN na condição de substituto tributário no mês anterior, exceto os prestadores de serviços de táxi e transporte escolar e os pres-tadores de serviços sob a forma de trabalho pessoal.Notas(1) As sociedades de profissionais enquadradas na Lei Complementar no 7/1973, art. 20, §§ 3o e 4o, podem optar pela entrega trimestral, nos prazos estabelecidos no Anexo I da Instrução Normativa SMF no 6/2007. (2) fica dispensada a escrituração de serviço tomado quando os valores totais, tomados de um mesmo prestador, em uma mesma competência, forem inferiores a 100 UFM.

Decreto no 15.059/2006; Instrução Normativa SMF

no 6/2007, art. 1o

ICMS-GIA JunhoGuia de Informação e Apuração do ICMS (GIA)Prestadores de serviços de transporte aquaviário de cargas.

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

11Sexta-feira ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 1.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

12Sábado ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 2.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

13Domingo

ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 3.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

ICMS - Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteO contribuinte, em relação às operações cujo imposto tenha sido retido anteriormente por refinaria de petróleo ou suas bases, deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interes-taduais que promover com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente ou com álcool etílico anidro carburante cuja operação tenha ocorrido com diferimento do lançamento do imposto com observância de programa de transmissão eletrônica de dados.

Convênio ICMS no 110/2007, Cláusula vigésima sexta, V, “a”, e Instrução Normativa DRP no 45/1998, Título I,

Capítulo IX, Seção 3.0 e Ato Cotepe/ICMS

no 36/2013

14Segunda-feira

ICMS 2a quinzena de junho

Operações e prestaçõesSaídas promovidas por supermercados e minimercados classificados no CAE 8.03.Notas(1) Os supermercados e minimercados classificados no CAE 8.03 podem optar pela apuração mensal, confor-me disposto no RICMS-RS/1997, Livro I, art. 38, § 2o. Neste caso o valor total do imposto devido no período de apuração deverá ser recolhido até o dia 12 do mês subsequente (RICMS-RS/1997, Apêndice III, Seção I, item IV, nota, “b”, 2). (2) Fica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item IV

ICMS Junho

Operações e prestações- Saídas promovidas por estabelecimentos comerciais. Demais operações e prestações de serviços sujeitas ao pagamento do imposto e que não estejam enquadradas em outros itens do Apêndice III, Seção I e do Livro I, arts. 46 a 48 do RICMS-RS/1997.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item I

ICMS-GIA Junho

Guia de Informação e Apuração do ICMS (GIA)Regra geral, exceto os referidos nos demais itens.NotaFica prorrogado para o primeiro dia útil subsequente ao término do prazo de entrega da GIA que cair em dia não útil (Instrução Normativa DRP no 45/1998, Título I, Capítulo XII, subitem 4.2.1).

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 4.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

15Terça-feira

ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 5.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

ICMS 1o decêndio de julho

Operações e prestaçõesDébito por responsabilidade decorrentes de operações internas com combustíveis líquidos e gasosos, lubrifican-tes e gás natural, exceto biodiesel B100.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item V

ICMS 1o decêndio de julho

Substituição tributáriaSaídas de combustíveis líquidos e gasosos, lubrificantes e gás natural, promovidas por distribuidora de com-bustíveis.NotaNos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes a seguir identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será em 2 etapas, a saber:- distribuidora de combustíveis e refinarias de petróleo, suas bases e CPQ (recolhem até o dia 25 do mesmo mês o equivalente a, no mínimo, 70% do valor do imposto devido no mês anterior e, até o dia 10 do mês seguinte, o complemento do montante devido no período de apuração); aplica-se também à substituição tributária.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item V

6 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

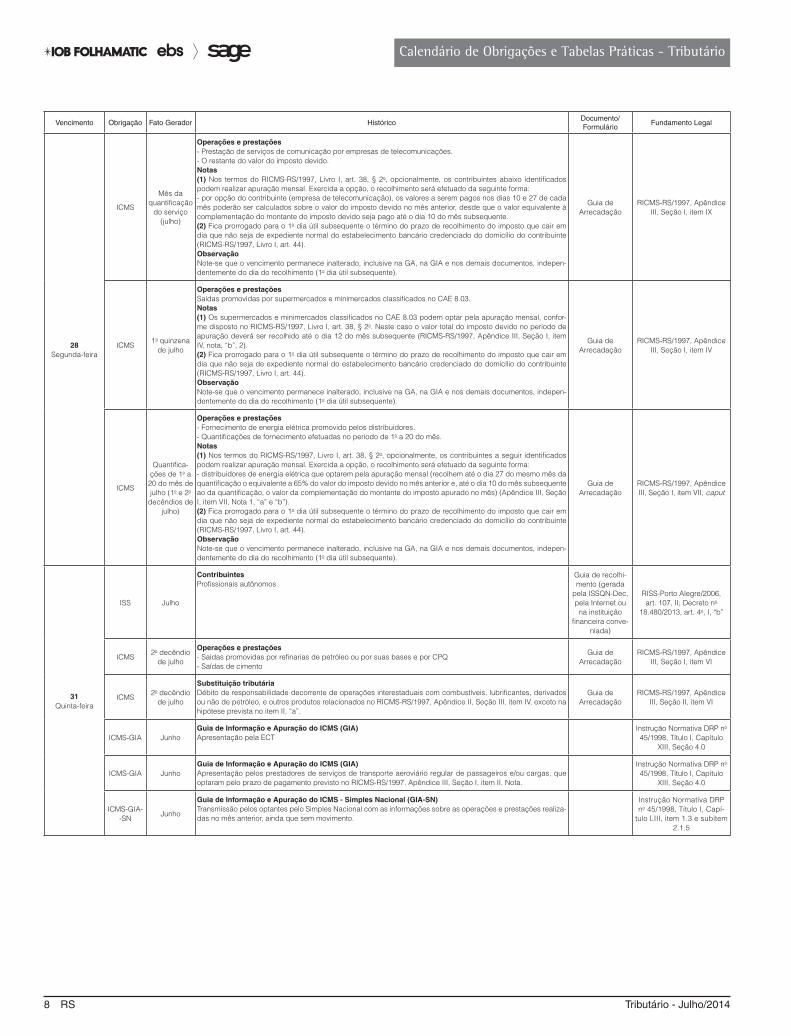

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

15Terça-feira

ICMS-EFD Junho

Escrituração Fiscal Digital (EFD)Apresentação do arquivo digital pelos contribuintes obrigados ou optantes pela EFD, com as informações sobre as operações e prestações realizadas no mês anterior.NotaExcepcionalmente, os contribuintes obrigados à EFD a partir de 1o.01.2014 e cuja soma dos faturamentos de seus estabelecimentos no Estado em 2012:a) foi igual ou superior a R$ 2.400.000,00 e inferior a R$ 3.600.000,00, podem entregar os arquivos referentes aos meses de janeiro a março de 2014 até 15.04.2014 e os arquivos referentes aos meses de abril a junho de 2014 até 15.07.2014;b) foi inferior a R$ 2.400.000,00 podem entregar os arquivos referentes aos meses de janeiro a março de 2014 até 31.08.2014, e os arquivos referentes aos meses de abril a junho de 2014 até 30.09.2014 e os arquivos referentes aos meses de julho a setembro de 2014 até 31.10.2014;

Instrução Normativa DRP no 45/1998, Título I, Capítulo

LI, item 3.4

ICMS-GIAJunho

(Quantifica-ções)

Guia de Informação e Apuração do ICMS (GIA)Prestadores de serviços de telecomunicações.

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ISSQN-Dec Abril, maio e junho

ISSQN-Dec - Declaração Mensal - Escrituração Eletrônica do Livro FiscalTransmissão pela Internet, pelas sociedades de profissionais habilitados na forma da Lei Complementar no 7/1973, art. 20, §§ 3o e 4o, contendo as informações relativas ao trimestre.

Instrução Normativa SMF no 6/2007, art. 1o, § 2o, e

Anexo I

16Quarta-feira ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas em-presas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspondente a 6.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

17Quinta-feira ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas em-presas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspondente a 7.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

18Sexta-feira ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 8.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

19Sábado ICMS Junho

Programa Nota Fiscal GaúchaTransmissão do arquivo digital com informações relativas aos documentos fiscais emitidos no mês anterior, pelas empresas participantes do referido programa, com o 8o dígito de seu número de inscrição no CNPJ correspon-dente a 9.

Internet Resolução Sefaz no 3/2013, arts. 2o e 11

21Segunda-feira

ICMS 1o decêndio julho

Operações e prestaçõesSubstituição tributária decorrente de operações interestaduais com combustíveis, lubrificantes, derivados ou não de petróleo e outros produtos, relacionados no RICMS-RS/1997, Apêndice II, Seção III, item IV, exceto na hipótese prevista no item II, “a”.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item VI

ICMS 1o decêndio de julho

Operações e prestações- Saídas promovidas por refinarias de petróleo ou por suas bases e por CPQ.- Saídas de cimento.Notas(1) Nos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes abaixo identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será em 2 etapas, a saber:- distribuidora de combustíveis e refinarias de petróleo, suas bases e CPQ (recolhem até o dia 25 do mesmo mês o equivalente a, no mínimo, 70% do valor do imposto devido no mês anterior e, até o dia 10 do mês seguinte, o complemento do montante devido no período de apuração); aplica-se também à substituição tributária.- Contribuintes que realizam saídas de cimento - recolhem até o dia 25 do mês o equivalente a, no mínimo, 60% do valor do imposto devido no mês anterior e até o dia 10 do mês seguinte o complemento do montante devido no período de apuração.(2) Fica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item VI

ICMS Junho

Operações e prestaçõesSaídas promovidas pela Conab/PGPM e pela Conab/PAA.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item II

ICMS Junho

Guia de Informação e Apuração do ICMS (GIA)Prestadores de serviços de transporte ferroviário de passageiros, de pessoas e/ou cargas.NotaFica prorrogado para o primeiro dia útil subsequente ao término do prazo de entrega da GIA que cair em dia não útil (Instrução Normativa DRP no 45/1998, Título I, Capítulo XII, subitem 4.2.1).

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ICMS Junho

Operações e prestações- Operações e prestações em que o substituto tributário é a Conab/PGPM.- Responsabilidade da refinaria de petróleo ou suas bases e da CPQ, decorrente de operações interestaduais que destinem a este Estado combustíveis e derivados de petróleo em que o imposto já tenha sido retido anteriormente por outro sujeito passivo por substituição, nos termos do Livro III, art. 141, III, “b”.- Operações e prestações em que o substituto tributário é a Conab/PAA.- Responsabilidade da refinaria de petróleo ou suas bases e da CPQ, decorrente de operações interestaduais promovidas por contribuintes deste Estado com álcool etílico anidro combustível e com biodiesel B100, conforme previsto no Livro III, art. 140, § 1o, “b”.NotaFica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item II, e Seção

II, item IV, “a” e “c”

Tributário - Julho/2014 RS 7

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

21Segunda-feira

ISS-ISSQN--DEC Junho

ISSQN - Declaração Mensal - Escrituração eletrônica do livro fiscal, a ser realizada por meio do software ISSQN-DecTransmissão pela Internet, Declaração Mensal - Escrituração eletrônica do livro fiscal, a ser realizada por meio do software ISSQN-Dec, até o dia 20 do mês seguinte ao da competência, pela ME ou EPP optante pelo Simples Nacional instituído pela Lei Complementar no 123/2006, desde que a declarante não tenha realizado retenção do ISSQN na condição de substituto tributário no mês anterior, exceto os prestadores de serviços de táxi e transporte escolar e os prestadores de serviços sob a forma de trabalho pessoal.Notas(1) As sociedades de profissionais enquadradas na Lei Complementar no 7/1973, art. 20, §§ 3o e 4o, podem optar pela entrega trimestral, nos prazos estabelecidos no Anexo I da Instrução Normativa SMF no 6/2007.(2) Fica dispensada a escrituração de serviço tomado quando os valores totais, tomados de um mesmo prestador, em uma mesma competência, forem inferiores a 100 UFM;(3) O prazo de entrega que recair em dia não útil se prorroga para o primeiro dia útil seguinte, conforme CTN/1966, art. 210, parágrafo único c.c Decreto no 15.416/2006, art. 107, § 1o.

Decreto no 15.059/2006;

Instrução Normativa SMF no 6/2007, art. 1o

ICMS Junho

Operações e prestações- Prestações de serviços de transporteNotas(1) Nos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes a seguir identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será efetuado da seguinte forma:- prestadores de serviço de transporte aéreo, exceto táxi-aéreo e congêneres, cuja apuração mensal é normal (recolhem o imposto em 2 etapas, ou seja, até o dia 10 do mês seguinte, no mínimo, o equivalente a 70% do valor do imposto devido no mês anterior e, até o último dia do mês seguinte, o valor necessário à complementação do montante devido no período de apuração), (RICMS-RS/1997, Apêndice III, Seção I, item III, nota.(2) Nos termos da Decisão do STF na Ação Direta de Inconstitucionalidade (ADI) 1.600/União Federal (DJ de 20.06.2003) não há incidência do ICMS na prestação de serviço de transporte aéreo de passageiros e de trans-porte internacional de cargas.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item III, “d”

ICMS Junho

Operações e prestações- Saídas promovidas por estabelecimento abatedor de carne verde de caprinos e suínos, inclusive a simplesmen-te temperada, cujo abate tenha sido efetuado em outro estabelecimento abatedor (registrado no Serpa ou órgão estadual equivalente) desde que as entradas sejam provenientes do Estado do Rio Grande do Sul.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item III, “c”

ICMS Junho

Operações e prestações- Saídas sujeitas ao IPI (realizadas por estabelecimentos industriais ou equiparados a industriais), ainda que com alíquota zero, não enquadradas nos demais itens deste quadro e no RICMS-RS/1997, Livro I, arts. 46 a 48.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item III, “a”

ICMS JunhoOperações e prestações- Saídas promovidas por produtor e por empresas extratoras de substâncias minerais.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item III, “b”

23Quarta-feira

ICMS--Scanc Junho

Operações interestaduais com combustíveis derivados de petróleo e com álcool etílico anidro carburanteRefinaria de petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (imposto retido por outros contribuintes)

Convênio ICMS nº 110/2007, Cláusula vigésima sexta, V, ”b”, e Instrução Normativa DRP no 45/1998, Título II,

Capítulo IX, Seção 3.0 e Ato Cotepe/ICMS nº 36/2013

ICMS Maio

Substituição tributáriaa) Débito de responsabilidade do substituto tributário decorrente de operações internas com:a.1) rações tipo pet para animais domésticos, relacionadas no Apêndice II, Seção III, item XIX;a.2) autopeças, relacionadas no Apêndice II, Seção III, item XX;a.3) artigos de colchoaria, relacionados no Apêndice II, Seção III, item XXI;a.4) cosméticos, perfumaria, artigos de higiene pessoal e de toucador, relacionados no Apêndice II, Seção III, item XXII;a.5) ferramentas, relacionadas no Apêndice II, Seção III, item XXIV;a.6) materiais elétricos, relacionados no Apêndice II, Seção III, item XXV;a.7) materiais de construção, acabamento, bricolagem ou adorno, relacionados no Apêndice II, Seção III, item XXVI;a.8) bicicletas, relacionadas no Apêndice II, Seção III, item XXVII;a.9) brinquedos, relacionados no Apêndice II, Seção III, item XXVIII;a.10) materiais de limpeza, relacionados no Apêndice II, Seção III, item XXIX;a.11) produtos alimentícios, relacionados no Apêndice II, Seção III, item XXX;a.12) artefatos de uso doméstico, relacionados no Apêndice II, Seção III, item XXXI;a.13) bebidas quentes, relacionadas no Apêndice II, Seção III-A;a.14) artigos de papelaria, relacionados no Apêndice II, Seção III, item XXXIII;a.15) instrumentos musicais, relacionados no Apêndice II, Seção III, item XXXIV;a.16) produtos eletrônicos, eletroeletrônicos e eletrodomésticos, relacionados no Apêndice II, Seção III, item XXXV;a.17) máquinas e aparelhos mecânicos, elétricos, eletromecânicos e automáticos, relacionados no Apêndice II, Seção III, item XXXVI;a.18) artigos para bebê, relacionados no Apêndice II, Seção III, item XXXVII;a.19) artigos de vestuário, relacionados no Apêndice II, Seção III, item XXXVIII;a.20) carnes e demais produtos comestíveis frescos, resfriados e congelados, resultantes do abate de aves e de suínos;b) débito de responsabilidade do substituto tributário optante pelo Simples Nacional inscrito no Cadastro Geral de Contribuintes de Tributos Estaduais (CGC/TE), prevalecendo este prazo sobre os demais previstos na Seção II em fundamento.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item VIII

25Sexta-feira

ICMS 2o decêndio de julho

Operações e prestaçõesSaídas de combustíveis líquidos e gasosos, lubrificantes e gás natural, promovidas por distribuidora de com-bustíveisNotaNos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes a seguir identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será em 2 etapas, a saber:- distribuidora de combustíveis e refinarias de petróleo, suas bases e CPQ (recolhem até o dia 25 do mesmo mês o equivalente a, no mínimo, 70% do valor do imposto devido no mês anterior e, até o dia 10 do mês seguinte, o complemento do montante devido no período de apuração), aplica-se também à substituição tributária.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item V

ICMS 2o decêndio de julho

Substituição tributáriaDébito por responsabilidade decorrentes de operações internas com combustíveis líquidos e gasosos, lubrifican-tes e gás natural, exceto biodiesel B100

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item V

ICMS-GIA JunhoGuia de Informação e Apuração do ICMS (GIA)Apresentação pela CONAB/PGPM

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

8 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador HistóricoDocumento/ Formulário

Fundamento Legal

28Segunda-feira

ICMS

Mês da quantificação

do serviço (julho)

Operações e prestações- Prestação de serviços de comunicação por empresas de telecomunicações.- O restante do valor do imposto devido.Notas(1) Nos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes abaixo identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será efetuado da seguinte forma:- por opção do contribuinte (empresa de telecomunicação), os valores a serem pagos nos dias 10 e 27 de cada mês poderão ser calculados sobre o valor do imposto devido no mês anterior, desde que o valor equivalente à complementação do montante do imposto devido seja pago até o dia 10 do mês subsequente.(2) Fica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item IX

ICMS1a quinzena

de julho

Operações e prestaçõesSaídas promovidas por supermercados e minimercados classificados no CAE 8.03.Notas(1) Os supermercados e minimercados classificados no CAE 8.03 podem optar pela apuração mensal, confor-me disposto no RICMS-RS/1997, Livro I, art. 38, § 2o. Neste caso o valor total do imposto devido no período de apuração deverá ser recolhido até o dia 12 do mês subsequente (RICMS-RS/1997, Apêndice III, Seção I, item IV, nota, “b”, 2).(2) Fica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item IV

ICMS

Quantifica-ções de 1o a

20 do mês de julho (1o e 2o

decêndios de julho)

Operações e prestações- Fornecimento de energia elétrica promovido pelos distribuidores.- Quantificações de fornecimento efetuadas no período de 1o a 20 do mês.Notas(1) Nos termos do RICMS-RS/1997, Livro I, art. 38, § 2o, opcionalmente, os contribuintes a seguir identificados podem realizar apuração mensal. Exercida a opção, o recolhimento será efetuado da seguinte forma:- distribuidores de energia elétrica que optarem pela apuração mensal (recolhem até o dia 27 do mesmo mês da quantificação o equivalente a 65% do valor do imposto devido no mês anterior e, até o dia 10 do mês subsequente ao da quantificação, o valor da complementação do montante do imposto apurado no mês) (Apêndice III, Seção I, item VII, Nota 1, “a” e “b”).(2) Fica prorrogado para o 1o dia útil subsequente o término do prazo de recolhimento do imposto que cair em dia que não seja de expediente normal do estabelecimento bancário credenciado do domicílio do contribuinte (RICMS-RS/1997, Livro I, art. 44).ObservaçãoNote-se que o vencimento permanece inalterado, inclusive na GA, na GIA e nos demais documentos, indepen-dentemente do dia do recolhimento (1o dia útil subsequente).

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item VII, caput

31Quinta-feira

ISS Julho

ContribuintesProfissionais autônomos

Guia de recolhi-mento (gerada

pela ISSQN-Dec, pela Internet ou

na instituição financeira conve-

niada)

RISS-Porto Alegre/2006, art. 107, II; Decreto no

18.480/2013, art. 4o, I, “b”

ICMS2o decêndio

de julho

Operações e prestações- Saídas promovidas por refinarias de petróleo ou por suas bases e por CPQ- Saídas de cimento

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção I, item VI

ICMS2o decêndio

de julho

Substituição tributáriaDébito de responsabilidade decorrente de operações interestaduais com combustíveis, lubrificantes, derivados ou não de petróleo, e outros produtos relacionados no RICMS-RS/1997, Apêndice II, Seção III, item IV, exceto na hipótese prevista no item II, “a”.

Guia de Arrecadação

RICMS-RS/1997, Apêndice III, Seção II, item VI

ICMS-GIA JunhoGuia de Informação e Apuração do ICMS (GIA)Apresentação pela ECT

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ICMS-GIA JunhoGuia de Informação e Apuração do ICMS (GIA)Apresentação pelos prestadores de serviços de transporte aeroviário regular de passageiros e/ou cargas, que optaram pelo prazo de pagamento previsto no RICMS-RS/1997, Apêndice III, Seção I, item II, Nota.

Instrução Normativa DRP no 45/1998, Título I, Capítulo

XIII, Seção 4.0

ICMS-GIA--SN

Junho

Guia de Informação e Apuração do ICMS - Simples Nacional (GIA-SN)Transmissão pelos optantes pelo Simples Nacional com as informações sobre as operações e prestações realiza-das no mês anterior, ainda que sem movimento.

Instrução Normativa DRP no 45/1998, Título I, Capí-

tulo LIII, item 1.3 e subitem 2.1.5

Tributário - Julho/2014 RS 9

Calendário de Obrigações e Tabelas Práticas - Tributário

RIO GRANDE DO SUL - ICMS - RECOLhIMENTO EM ATRASO 1. ATUALIZAÇÃO MONETÁRIA

Até 31.12.2009, o contribuinte estava sujeito ao pagamento do ICMS com atualização monetária, obser-vada a legislação vigente à data do recolhimento. Após essa data, o pagamento de débitos em atraso deixou de ser atualizado monetariamente.

(RICMS-RS/1997, Livro I, art. 39)

1.1 Débitos fiscais vencidos

O contribuinte deverá observar os critérios esta-belecidos na Instrução Normativa DRP no 45/1998, Tí-tulo IV, Capítulo I, para fins de atualização dos débitos fiscais vencidos até 1o.01.2010.

Para efetuar o cálculo da correção monetária, o contribuinte utilizará a tabela:

a) de índices de atualização monetária mensal (pe-ríodo de 1988 a 1989), constantes no Apêndice XIX;b) com os valores do Bônus do Tesouro Nacional Fiscal (BTNF), constante no Apêndice XX;c) da Taxa Referencial Diária (TRD), constante no Apêndice XXI;d) do valor da Unidade Fiscal de Referência (Ufir), constante no Apêndice XXII;e) do Fator Retroativo (período de 1o.12.1989 a 31.12.1991), constante no Apêndice XXIII, que contém os valores retroativos de atualização e conversão, em quantidade de Ufir diária, do valor histórico de tributo vencido no citado período, no qual vigia o BTNF e a TRD;f) do valor da Unidade Padrão Fiscal do Estado do Rio Grande do Sul (UPF-RS), constante no Apêndice XXIV.

Desde 1o.01.1994, para o ICMS, e desde 27.05.1994, para as taxas, a atualização monetária passou a incidir também antes do prazo de pagamento do tributo.

(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I, subitens 1.1.1 a 1.1.3)

1.2 ICMS e taxas vencidosOs débitos relativos ao ICMS e às taxas vencidos

serão atualizados conforme veremos a seguir.

1.2.1 Débitos vencidosOs débitos vencidos serão atualizados:a) primeiramente, até 1o.12.1989, pela multiplicação do valor do tributo devido pelo índice de atualização monetária (Apêndice XIX), correspondente ao mês de vencimento do prazo de pagamento do tributo;

b) a seguir, até 1o.02.1991, pela aplicação da va-riação do valor do BTNF (Apêndice XX), dividindo--se o valor do tributo atualizado até 1o.12.1989, nos termos da letra anterior, por NCz$ 7,1324 (valor do BTNF em 1o.12.1989) e multiplicando-se o resultado por Cr$ 126,8621 (valor do BTNF em 1o.02.1991);c) após, até 02.01.1992, pela aplicação do índice acumulado da TRD (Apêndice XXI), multiplicando--se o valor do tributo atualizado até 1o.02.1991, nos termos da letra “b”, por 4,35517278 (índice acumu-lado da TRD fixado para o dia 02.01.1992);d) após, até 28.12.2000, pela aplicação da va-riação do valor Ufir (Apêndice XXII), dividindo-se o valor do tributo atualizado até 02.01.1992, nos termos da letra “c”, por Cr$ 597,06 (valor da Ufir em 02.01.1992) e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000);e) por último, pela aplicação da variação do valor da UPF-RS (Apêndice XXIV), dividindo-se o valor do tributo atualizado até 28.12.2000, nos termos da letra “d”, por R$ 6,0755 (valor da UPF-RS no ano de 2000) e multiplicando-se o resultado pelo valor da UPF-RS vigente:

e.1) na data da lavratura do auto de lança-mento ou, conforme o caso, do pagamento, na hipótese de lavratura ou de recolhimento anterior a 1o.01.2010;e.2) em 1o.01.2010, na hipótese de lavratura ou de pagamento a contar dessa data.

(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I, subitem 1.2.1.1)

1.2.2 Débitos vencidos no período de 1o.12.1989 a 31.01.1991Os valores dos tributos vencidos no período de

1o.12.1989 a 31.01.1991 serão atualizados:a) primeiramente, até 1o.02.1991, pela aplicação da variação do valor do BTNF (Apêndice XX), dividindo-se o valor do tributo devido pelo valor do BTNF do dia do vencimento do prazo de pa-gamento do tributo e multiplicando-se o resultado por Cr$ 126,8621 (valor do BTNF em 1o.02.1991);b) a seguir, conforme o disposto nas letras “c” a “e” do subtópico 1.2.1 deste texto.(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I,

subitem 1.2.1.2)

1.2.3 Débitos vencidos no período de 1o.02 a 31.12.1991O valor dos tributos vencidos no período de 1o.02

a 31.12.1991 será atualizado:

10 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

a) primeiramente, até 02.01.1992, pela aplicação da variação do índice acumulado da TRD (Apên-dice XXI), dividindo-se o valor do tributo devido pelo índice acumulado da TRD relativa à data de vencimento do prazo de pagamento do tributo e multiplicando-se o resultado pelo índice acumu-lado da TRD do dia 02.01.1992 (4,35517278);

b) a seguir, conforme o disposto no subtópico 1.2.1, letras “d” e “e”, deste texto.(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I,

subitem 1.2.1.3)

1.2.4 Débitos vencidos no período de 1o.01.1992 a 31.12.1993O valor desses tributos vencidos no período de

1o.01.1992 a 31.12.1993 será atualizado:

a) primeiramente, até 28.12.2000, pela aplica-ção da variação do valor da Ufir (Apêndice XXII), dividindo-se o valor do tributo devido, expresso em moeda corrente, pelo valor da Ufir vigente na data de vencimento do prazo de pagamen-to do tributo e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000);

b) a seguir, conforme o disposto no subtópico 1.2.1, letra “e”, deste texto.(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I,

subitem 1.2.1.4)

1.2.5 Débitos vencidos no período de 1o.01 a 31.03.1994O valor do ICMS vencido no período de 1o.01 a

31.03.1994 e das taxas vencidas no período de 1o.01 a 26.05.1994 será atualizado:

a) primeiramente, até 28.12.2000, dividindo-se o valor do tributo devido, expresso em moeda corrente, pelo valor da Ufir (Apêndice XXII) do 5o dia subsequen-te ao da ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que corresponder, e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000);

b) a seguir, conforme o disposto no subtópico 1.2.1, letra “e”, deste texto.

A forma de atualização citada na letra “a” anterior não se aplica ao ICMS vencido nas hipóteses previstas no art. 58, § 1o, do Regulamento do ICMS, anexo ao Decreto no 33.178/1989 (já revogado), de 02.05.1989, na redação dada pelo Decreto no 35.100/1994, caso em que a conversão para Ufir será efetuada conforme defi-ne o dispositivo do regulamento citado.

(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I, subitem 1.2.1.5)

1.2.6 Débitos vencidos no período de 1o.04 a 31.08.1994

O valor do ICMS vencido no período de 1o.04 a 31.08.1994 e das taxas vencidas no período de 27.05 a 31.08.1994 será atualizado:

a) primeiramente, até 28.12.2000, dividindo-se o valor do tributo devido, expresso em moeda cor-rente, pelo valor da Ufir (Apêndice XXII) vigente no dia da ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que corresponder, e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000);b) a seguir, conforme o disposto no subitem 1.2.1.1, “e”, da norma em fundamento.(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I,

subitem 1.2.1.6)

1.2.7 Débitos vencidos no período de 1o.09.1994 a 27.12.2000O valor desses tributos vencidos no período de

1o.09.1994 a 27.12.2000 será atualizado:

a) primeiramente, até 28.12.2000, dividindo-se o va-lor do tributo devido, expresso em moeda corrente:

a.1) na hipótese de ICMS, pelo valor da Ufir (Apêndice XXII) vigente no dia subsequente ao da ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que corresponder, e multiplicando-se o resulta-do por R$ 1,0641 (valor da Ufir no ano de 2000);a.2) na hipótese de taxas, pelo valor da Ufir (Apêndice XXII) vigente no dia do vencimento e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000);

b) a seguir, conforme o disposto no subitem 1.2.1.1, “e”, da norma em fundamento.(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I,

subitem 1.2.1.7)

1.2.8 Débitos vencidos no período de 28.12.2000 a 31.12.2009O valor desses tributos vencidos no período de

28.12.2000 a 31.12.2009 será atualizado dividindo-se o valor do tributo devido, expresso em moeda corrente:

a) na hipótese de ICMS, pelo valor da UPF-RS (Apêndice XXIV) vigente no dia subsequente ao da ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que corresponder, e multiplicando-se o resulta-do pelo valor da UPF-RS vigente:

a.1) na data da lavratura do auto de lança-mento ou, conforme o caso, do pagamento,

Tributário - Julho/2014 RS 11

Calendário de Obrigações e Tabelas Práticas - Tributário

na hipótese de lavratura ou de pagamento anterior a 1o.01.2010;a.2) em 1o.01.2010, na hipótese de lavratura ou de pagamento a contar dessa data;

b) na hipótese de taxas, pelo valor da UPF-RS (Apêndice XXIV) vigente no dia subsequente ao do vencimento e multiplicando-se o resultado pelo valor da UPF-RS vigente:

b.1) na data da lavratura do auto de lança-mento ou, conforme o caso, do pagamento, na hipótese de lavratura ou de pagamento anterior a 1o.01.2010;b.2) em 1o.01.2010, na hipótese de lavratura ou de pagamento a contar dessa data.

(Instrução Normativa DRP no 45/1998, Título VI, Capítulo I, subitem 1.2.1.8)

1.2.9 Débitos vencidos desde 1o.01.2010

O valor dos tributos vencidos desde 1o.01.2010 não será monetariamente atualizado.

(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I, subitem 1.2.1.9)

1.3 Cálculo direto da correção monetária de débitos vencidos até 31.12.1991

Em substituição à sistemática de cálculo constante no subtópico 1.2.1 deste texto, o contribuinte poderá efe tuar o cálculo direto da correção monetária incidente sobre os débitos vencidos até 31.12.1991, utilizando os Apêndices XIX, XXII e XXIII e o disposto nos subtópicos 1.2.2 a 1.2.4.

O contribuinte que optar pelo cálculo direto atua-lizará o valor do débito da seguinte forma:

a) se vencido até 31.12.1989:a.1) primeiramente, até 1o.12.1989, multipli-cando-se o valor do tributo devido pelo índi-ce de atualização monetária (Apêndice XIX) correspondente ao mês de vencimento do prazo de pagamento do tributo;a.2) a seguir, até 28.12.2000, dividindo-se o valor do tributo atualizado até 1o.12.1989, nos termos do número anterior, por 7,707550 (fa-tor retroativo em 1o.12.1989 - Apêndice XXIII) e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000 - Apêndice XXII);a.3) por último, pela variação do valor da UPF--RS (Apêndice XXIV), dividindo-se o valor do tri-buto atualizado até 28.12.2000, nos termos do número anterior, por R$ 6,0755 (valor da UPF--RS no ano de 2000) e multiplicando-se o resul-tado pelo valor da UPF-RS vigente na data da lavratura do auto de lançamento ou, conforme

o caso, do pagamento, na hipótese de lavratura ou de pagamento anterior a 1o.01.2010, ou pelo valor da UPF-RS vigente nessa data, na hipóte-se de lavratura ou de pagamento a partir dela;

b) se vencido no período de 1o.12.1989 a 31.12.1991:

b.1) primeiramente, até 28.12.2000, dividin-do-se o valor do tributo devido, expresso em moeda corrente, pelo fator retroativo (Apên-dice XXIII) do dia de vencimento do prazo de pagamento do tributo e multiplicando-se o resultado por R$ 1,0641 (valor da Ufir no ano de 2000 - Apêndice XXII);b.2) a seguir, pela variação do valor da UPF-RS (Apêndice XXIV), dividindo-se o valor do tributo atualizado até 28.12.2000, nos termos da letra “b.1”, por R$ 6,0755 (valor da UPF-RS no ano de 2000) e multiplicando-se o resultado pelo valor da UPF-RS vigente na data da lavratura do auto de lançamento ou, conforme o caso, do pagamento, na hipótese de lavratura ou de pagamento anterior a 1o.01.2010, ou pelo valor da UPF-RS vigente nessa data, na hipótese de lavratura ou de pagamento a partir dela.

Já em relação aos tributos vencidos desde 1o.01.1992, o contribuinte deverá observar o disposto nos subtópicos 1.2.4 a 1.2.9 deste texto, conforme o caso.

Caso não seja possível determinar a data da ocor-rência do fato gerador do tributo e, por consequência, a data em que este deveria ter sido pago, será adotada, para efeito de atualização monetária, a média aritmética simples dos índices ou valores referenciais, citados ante-riormente, compreendidos no período de referência.

(Instrução Normativa DRP no 45/1998, Título IV, Capítulo I, subitens 1.2.2 e 1.2.3)

2. MULTA DE MORA

Os pagamentos de tributos fora de prazo, reco-lhidos espontaneamente desde 15.01.1997, sujeitam-se à multa moratória de 0,25% do valor do imposto, por dia de atraso, até o limite de 15%.

Na hipótese de débito inscrito na Dívida Ativa, a multa aplicável será de 20%.

Desde 1o.01.2012, tendo em vista a nova redação dada ao art. 71 em fundamento pela Lei no 13.711/2011, art. 1o, III, o pagamento fora do prazo, de tributo não constante de Auto de Lançamento, só será admitido se acrescido de multa moratória de 0,334% do valor do tributo, por dia de atraso, até o limite de 20% e, ain-da, quando referente ao ICMS ou a tributo em que seja exigida guia informativa, prevista na Lei no 6.537/1973, art. 17, III, se tiver ocorrido uma das hipóteses de infra-

12 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

ção consideradas privilegiadas, relacionadas na Lei no 6.537/1973, art. 8o, II.

(Lei no 6.537/1973, art. 9o, § 2o, “b”, e art. 71)

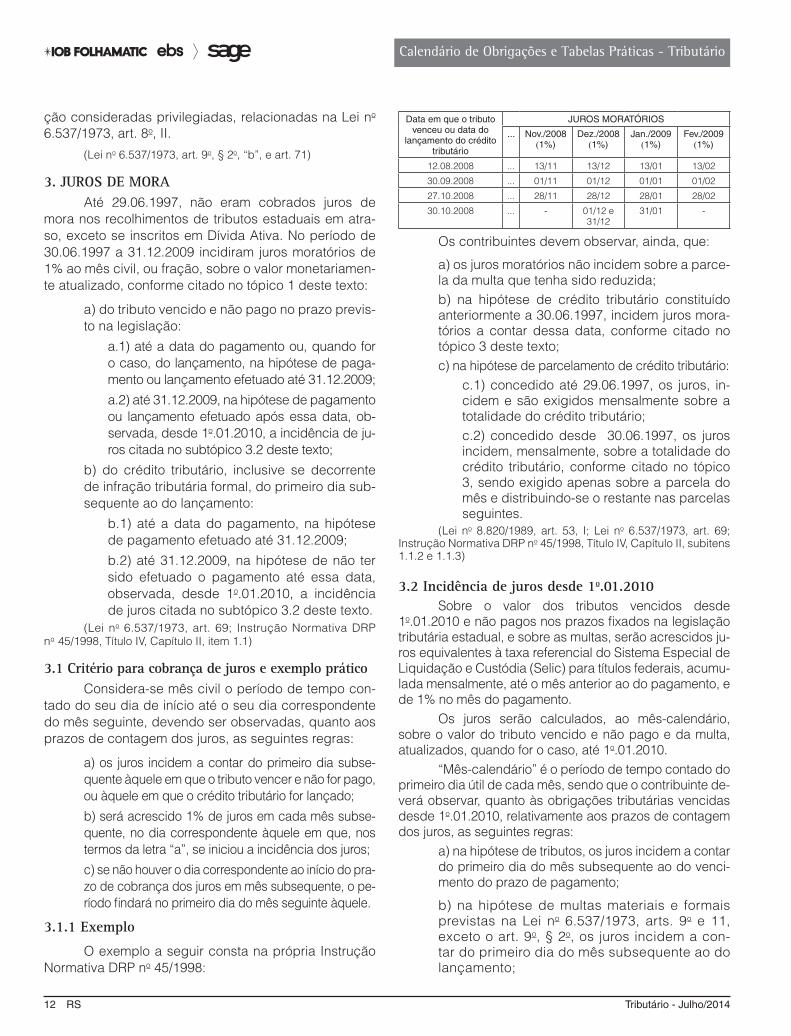

3. JUROS DE MORAAté 29.06.1997, não eram cobrados juros de

mora nos recolhimentos de tributos estaduais em atra-so, exceto se inscritos em Dívida Ativa. No período de 30.06.1997 a 31.12.2009 incidiram juros moratórios de 1% ao mês civil, ou fração, sobre o valor monetariamen-te atualizado, conforme citado no tópico 1 deste texto:

a) do tributo vencido e não pago no prazo previs-to na legislação:

a.1) até a data do pagamento ou, quando for o caso, do lançamento, na hipótese de paga-mento ou lançamento efetuado até 31.12.2009;a.2) até 31.12.2009, na hipótese de pagamento ou lançamento efetuado após essa data, ob-servada, desde 1o.01.2010, a incidência de ju-ros citada no subtópico 3.2 deste texto;

b) do crédito tributário, inclusive se decorrente de infração tributária formal, do primeiro dia sub-sequente ao do lançamento:

b.1) até a data do pagamento, na hipótese de pagamento efetuado até 31.12.2009;b.2) até 31.12.2009, na hipótese de não ter sido efetuado o pagamento até essa data, observada, desde 1o.01.2010, a incidência de juros citada no subtópico 3.2 deste texto.

(Lei no 6.537/1973, art. 69; Instrução Normativa DRP no 45/1998, Título IV, Capítulo II, item 1.1)

3.1 Critério para cobrança de juros e exemplo práticoConsidera-se mês civil o período de tempo con-

tado do seu dia de início até o seu dia correspondente do mês seguinte, devendo ser observadas, quanto aos prazos de contagem dos juros, as seguintes regras:

a) os juros incidem a contar do primeiro dia subse-quente àquele em que o tributo vencer e não for pago, ou àquele em que o crédito tributário for lançado;b) será acrescido 1% de juros em cada mês subse-quente, no dia correspondente àquele em que, nos termos da letra “a”, se iniciou a incidência dos juros;c) se não houver o dia correspondente ao início do pra-zo de cobrança dos juros em mês subsequente, o pe-ríodo findará no primeiro dia do mês seguinte àquele.

3.1.1 Exemplo

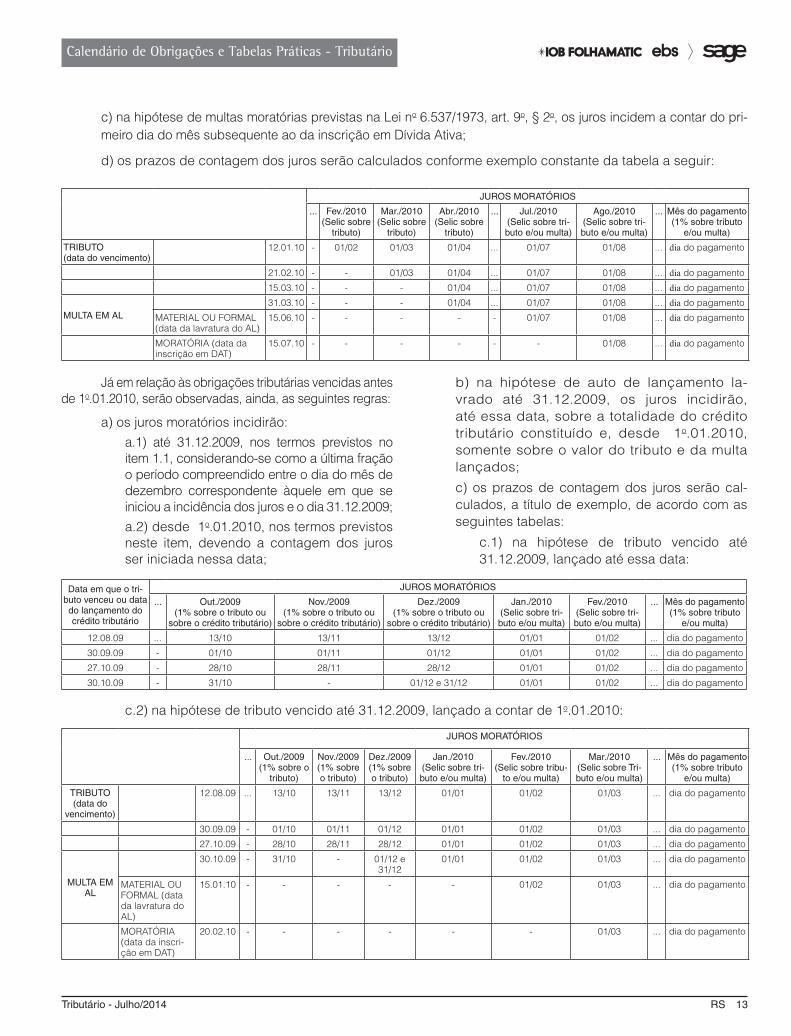

O exemplo a seguir consta na própria Instrução Normativa DRP no 45/1998:

Data em que o tributo venceu ou data do

lançamento do crédito tributário

JUROS MORATÓRIOS

... Nov./2008(1%)

Dez./2008(1%)

Jan./2009(1%)

Fev./2009(1%)

12.08.2008 ... 13/11 13/12 13/01 13/02

30.09.2008 ... 01/11 01/12 01/01 01/02

27.10.2008 ... 28/11 28/12 28/01 28/02

30.10.2008 ... - 01/12 e 31/12

31/01 -

Os contribuintes devem observar, ainda, que:

a) os juros moratórios não incidem sobre a parce-la da multa que tenha sido reduzida;b) na hipótese de crédito tributário constituído anteriormente a 30.06.1997, incidem juros mora-tórios a contar dessa data, conforme citado no tópico 3 deste texto;c) na hipótese de parcelamento de crédito tributário:

c.1) concedido até 29.06.1997, os juros, in-cidem e são exigidos mensalmente sobre a totalidade do crédito tributário;c.2) concedido desde 30.06.1997, os juros incidem, mensalmente, sobre a totalidade do crédito tributário, conforme citado no tópico 3, sendo exigido apenas sobre a parcela do mês e distribuindo-se o restante nas parcelas seguintes.

(Lei no 8.820/1989, art. 53, I; Lei no 6.537/1973, art. 69; Instrução Normativa DRP no 45/1998, Título IV, Capítulo II, subitens 1.1.2 e 1.1.3)

3.2 Incidência de juros desde 1o.01.2010Sobre o valor dos tributos vencidos desde

1o.01.2010 e não pagos nos prazos fixados na legislação tributária estadual, e sobre as multas, serão acrescidos ju-ros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) para títulos federais, acumu-lada mensalmente, até o mês anterior ao do pagamento, e de 1% no mês do pagamento.

Os juros serão calculados, ao mês-calendário, sobre o valor do tributo vencido e não pago e da multa, atualizados, quando for o caso, até 1o.01.2010.

“Mês-calendário” é o período de tempo contado do primeiro dia útil de cada mês, sendo que o contribuinte de-verá observar, quanto às obrigações tributárias vencidas desde 1o.01.2010, relativamente aos prazos de contagem dos juros, as seguintes regras:

a) na hipótese de tributos, os juros incidem a contar do primeiro dia do mês subsequente ao do venci-mento do prazo de pagamento;

b) na hipótese de multas materiais e formais previstas na Lei no 6.537/1973, arts. 9o e 11, exceto o art. 9o, § 2o, os juros incidem a con-tar do primeiro dia do mês subsequente ao do lançamento;

Tributário - Julho/2014 RS 13

Calendário de Obrigações e Tabelas Práticas - Tributário

Já em relação às obrigações tributárias vencidas antes de 1o.01.2010, serão observadas, ainda, as seguintes regras:

a) os juros moratórios incidirão:a.1) até 31.12.2009, nos termos previstos no item 1.1, considerando-se como a última fração o período compreendido entre o dia do mês de dezembro correspondente àquele em que se iniciou a incidência dos juros e o dia 31.12.2009;a.2) desde 1o.01.2010, nos termos previstos neste item, devendo a contagem dos juros ser iniciada nessa data;

b) na hipótese de auto de lançamento la-vrado até 31.12.2009, os juros incidirão, até essa data, sobre a totalidade do crédito tributário constituído e, desde 1o.01.2010, somente sobre o valor do tributo e da multa lançados;

c) os prazos de contagem dos juros serão cal-culados, a título de exemplo, de acordo com as seguintes tabelas:

c.1) na hipótese de tributo vencido até 31.12.2009, lançado até essa data:

c) na hipótese de multas moratórias previstas na Lei no 6.537/1973, art. 9o, § 2o, os juros incidem a contar do pri-meiro dia do mês subsequente ao da inscrição em Dívida Ativa;

d) os prazos de contagem dos juros serão calculados conforme exemplo constante da tabela a seguir:

JUROS MORATÓRIOS

... Fev./2010(Selic sobre

tributo)

Mar./2010(Selic sobre

tributo)

Abr./2010(Selic sobre

tributo)

... Jul./2010(Selic sobre tri-buto e/ou multa)

Ago./2010(Selic sobre tri-buto e/ou multa)

... Mês do pagamento(1% sobre tributo

e/ou multa)

TRIBUTO(data do vencimento)

12.01.10 - 01/02 01/03 01/04 ... 01/07 01/08 ... dia do pagamento

21.02.10 - - 01/03 01/04 ... 01/07 01/08 ... dia do pagamento

15.03.10 - - - 01/04 ... 01/07 01/08 ... dia do pagamento

MULTA EM AL31.03.10 - - - 01/04 ... 01/07 01/08 ... dia do pagamento

MATERIAL OU FORMAL (data da lavratura do AL)

15.06.10 - - - - - 01/07 01/08 ... dia do pagamento

MORATÓRIA (data da inscrição em DAT)

15.07.10 - - - - - - 01/08 ... dia do pagamento

Data em que o tri-buto venceu ou data do lançamento do crédito tributário

JUROS MORATÓRIOS

... Out./2009(1% sobre o tributo ou

sobre o crédito tributário)

Nov./2009(1% sobre o tributo ou

sobre o crédito tributário)

Dez./2009(1% sobre o tributo ou

sobre o crédito tributário)

Jan./2010(Selic sobre tri-buto e/ou multa)

Fev./2010(Selic sobre tri-buto e/ou multa)

... Mês do pagamento(1% sobre tributo

e/ou multa)

12.08.09 ... 13/10 13/11 13/12 01/01 01/02 ... dia do pagamento

30.09.09 - 01/10 01/11 01/12 01/01 01/02 ... dia do pagamento

27.10.09 - 28/10 28/11 28/12 01/01 01/02 ... dia do pagamento

30.10.09 - 31/10 - 01/12 e 31/12 01/01 01/02 ... dia do pagamento

c.2) na hipótese de tributo vencido até 31.12.2009, lançado a contar de 1o.01.2010:

JUROS MORATÓRIOS

... Out./2009(1% sobre o

tributo)

Nov./2009(1% sobre o tributo)

Dez./2009(1% sobre o tributo)

Jan./2010(Selic sobre tri-buto e/ou multa)

Fev./2010(Selic sobre tribu-

to e/ou multa)

Mar./2010(Selic sobre Tri-buto e/ou multa)

... Mês do pagamento(1% sobre tributo

e/ou multa)

TRIBUTO(data do

vencimento)

12.08.09 ... 13/10 13/11 13/12 01/01 01/02 01/03 ... dia do pagamento

30.09.09 - 01/10 01/11 01/12 01/01 01/02 01/03 ... dia do pagamento

27.10.09 - 28/10 28/11 28/12 01/01 01/02 01/03 ... dia do pagamento

MULTA EM AL

30.10.09 - 31/10 - 01/12 e 31/12

01/01 01/02 01/03 ... dia do pagamento

MATERIAL OU FORMAL (data da lavratura do AL)

15.01.10 - - - - - 01/02 01/03 ... dia do pagamento

MORATÓRIA(data da inscri-ção em DAT)

20.02.10 - - - - - - 01/03 ... dia do pagamento

14 RS Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

O contribuinte deverá observar, ainda, o que segue:

a) os juros moratórios não incidem sobre a parce-la da multa que tenha sido reduzida;b) na hipótese de parcelamento de crédito tribu-tário, independentemente da data de concessão, desde 1o.01.2010:

b.1) os juros moratórios incidirão somente so-bre o valor do tributo e da multa, nos termos do subitem 1.2.2 do Capítulo II do Título IV da

Instrução Normativa DRP no 45/1998 (juros cal-culados, ao mês-calendário, sobre o valor do tributo vencido e não pago e da multa, atualiza-dos, quando for o caso, até 1o.01.2010), sendo exigido apenas sobre a parcela do mês e dis-tribuindo-se o restante nas parcelas seguintes;b.2) os juros moratórios incidirão a contar do primeiro dia de cada mês-calendário.

(Lei no 6.537/1973, art. 69; Instrução Normativa DRP no 45/1998, Título IV, Capítulo II, item 1.2)

MUNICÍPIO DE PORTO ALEGRE - RECOLhIMENTO EM ATRASO ________________________

1. INTRODUÇÃOOs débitos para com a Fazenda Municipal não

pagos na data assinalada serão atualizados moneta-riamente até a data do efetivo pagamento e acrescidos de multas e juros moratórios.

2. ATUALIZAÇÃO MONETÁRIA2.1 Débitos vencidos até 31.12.1993

Os débitos de qualquer natureza para com a Fa-zenda Municipal, constituídos ou não, inscritos em Dívida Ativa ou não, vencidos até 31.12.1993 e não pagos serão atualizados monetariamente com base na legislação apli-cável e convertidos, em 1o.01.1994, em quantidade de UFM diária (art. 6o do Decreto no 10.905/1994).

2.2 Fatos geradores ocorridos a partir de 1o.01.1994Os débitos do ISS/IVVC apurados (quinzenal-

mente) a partir de janeiro/1994 serão convertidos em quantidade de UFM Diária pelo valor desta no 1o (pri-meiro) dia útil da quinzena seguinte à de apuração (art. 4o, § 1o, do Decreto no 10.905/1994).

2.3 Fatos geradores ocorridos a partir de 1o.01.1996Os débitos do ISSQN apurados mensalmente a

partir de janeiro/1996 serão convertidos em quantida-de de Ufir pelo valor desta no 1o (primeiro) dia do mês subsequente ao da apuração (art. 4o, § 1o, do Decreto no 10.905/1994, alterado pelo Decreto no 11.430/1996).

2.4 Ufir - Periodicidade de reajustesDesde 1o.09.1994, em virtude da extinção da Ufir

Diária (art. 43 da Lei no 9.069/1995), a UFM diária tam-

bém deixou de existir, ficando mantida a UFM mensal a partir de setembro/1994. A partir de janeiro/1995, a Ufir passou a ser fixada por trimestre nos termos da Lei no 8.981/1995. Já em 1996, a citada unidade foi reajustada apenas semestralmente (art. 6o da Lei no 10.192/2001).

A partir de 1997, a Ufir passou a ser reajustada por pe-ríodos anuais em 1o de janeiro (art. 75 da Lei no 9.430/1996).

Destaque-se que a referida unidade, que foi fixa-da em R$ 1,0641 para o exercício de 2000, foi extinta pela Lei no 10.522/2002.

Observação

Nos recolhimentos de tributos municipais em atraso, a serem efe-tuados a partir de 1o.01.2001, recomenda-se aos contribuintes que solicitem esclarecimentos diretamente à Prefeitura de Porto Alegre, tendo em vista a di-ficuldade de interpretação da legislação de regência no que se refere à inci-dência (ou não) da atualização monetária (LC no 7/1973, art. 69, alterada pela LC no 461/2000; LC no 361/1995, também alterada pela LC no 461/2000, e LC no 303/1993, disciplinada pelo Decreto no 10.905/1994).

3. MULTA DE MORA

ISSQN - multa de 2% quando o recolhimento ocorrer no mês do vencimento do imposto e de 10% quando o recolhimento ocorrer a partir do mês subse-quente ao do vencimento. Em qualquer dos casos, essa multa só se aplica no caso de recolhimento do imposto fora do prazo, porém antes do recebimento de notifi-cação sobre o lançamento do imposto ou do início de revisão fiscal (LC no 7/1973, art. 69, § 4o, e Decreto no 15.416/2006, art. 271).

ITBI - multa de 2% (LC no 7/1973, art. 69, § 5o).

Demais tributos municipais - multa de 15% (LC no 7/1973, art. 69, § 3o).

Tributário - Julho/2014 RS 15

Calendário de Obrigações e Tabelas Práticas - Tributário

4. JUROS DE MORAOs juros serão calculados à razão de 1% ao

mês, a contar do início do mês subsequente ao da data prevista para o recolhimento do imposto, sobre o valor atualizado do débito, até o mês de dezem-bro/1995.

A partir de janeiro/1996, serão utilizados os percentuais fixados pela taxa referencial do Sistema Especial de Liquidação e Custódia (Selic), divulgados pelo Banco Central do Brasil.

NotaNos meses em que a mencionada taxa referencial do Selic for menor que um

ponto percentual e no mês do pagamento, a taxa de juros de mora será fixada em 1%.(Decreto no 15.416/2006, art. 270, e LC no 361/1995)

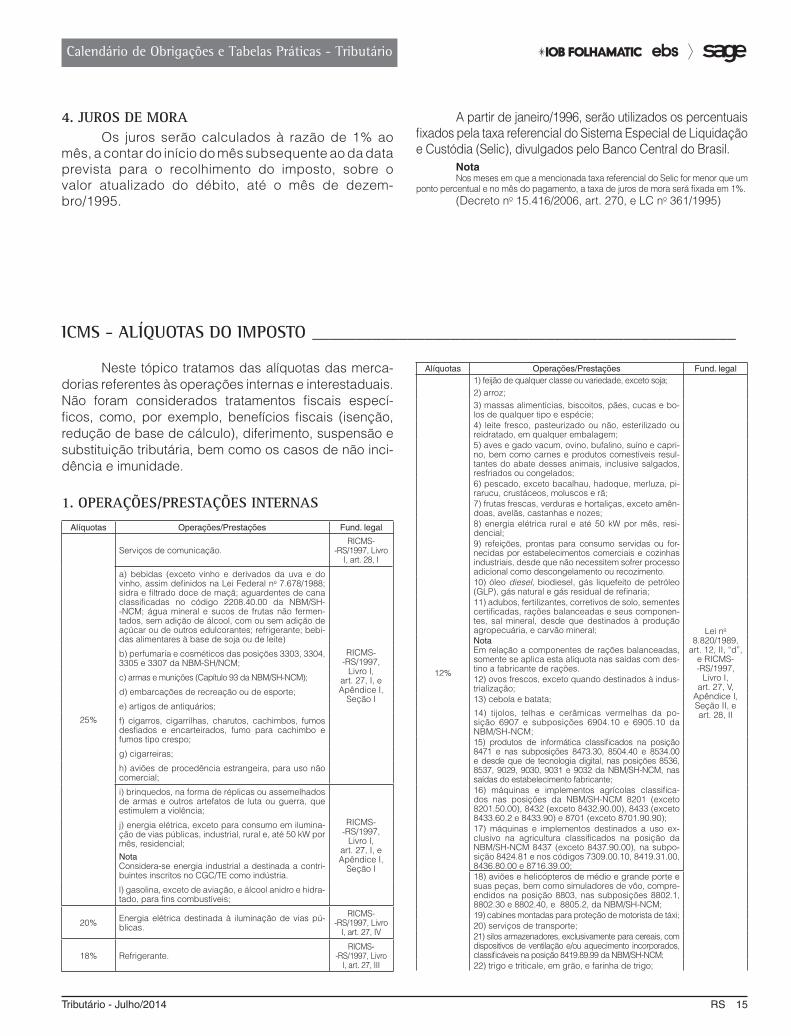

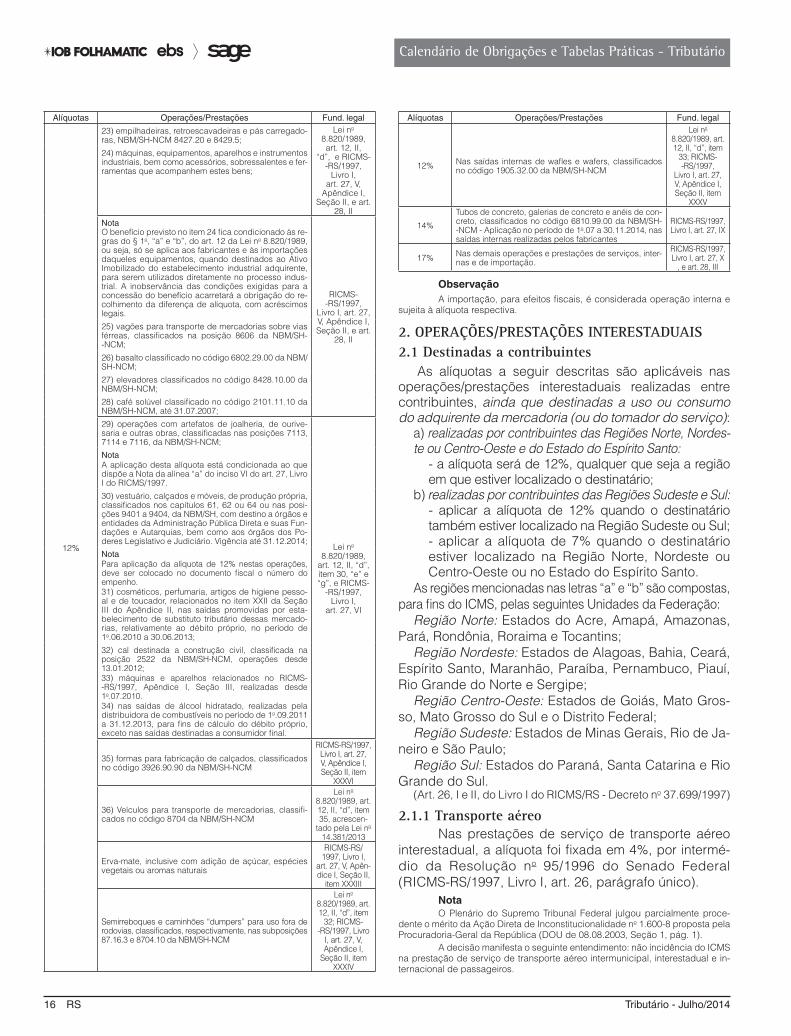

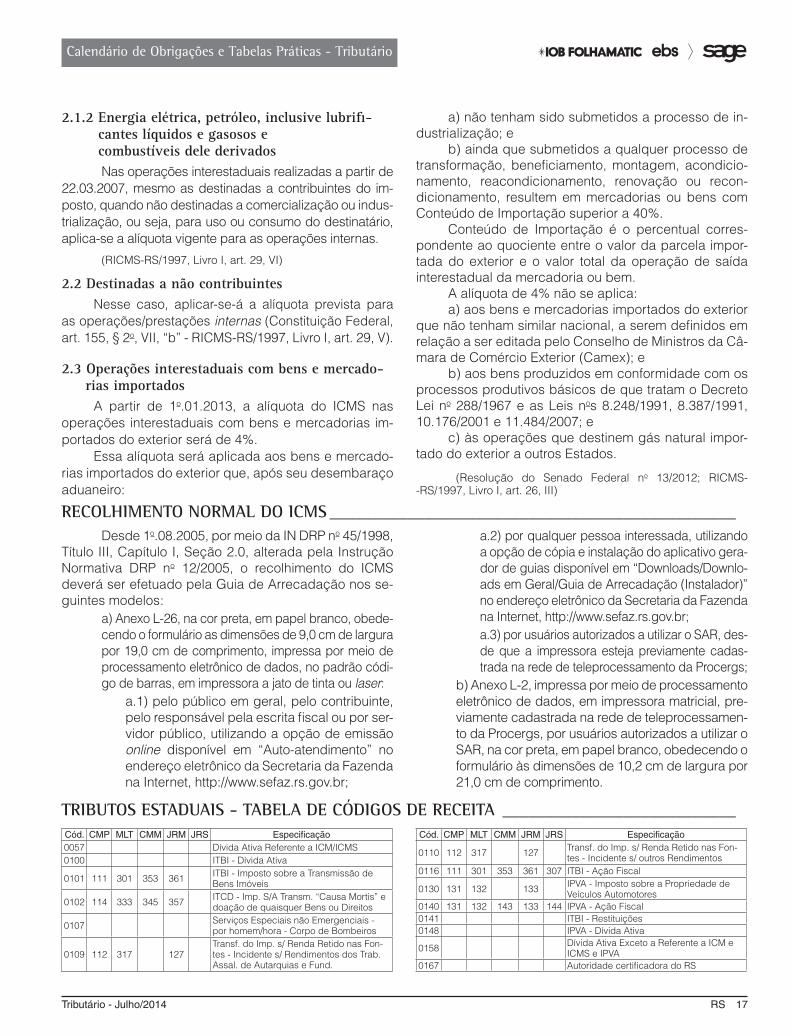

ICMS - ALÍQUOTAS DO IMPOSTO _________________________________________________

Neste tópico tratamos das alíquotas das merca-dorias referentes às operações internas e interestaduais. Não foram considerados tratamentos fiscais especí-ficos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substituição tributária, bem como os casos de não inci-dência e imunidade.

1. OPERAÇÕES/PRESTAÇÕES INTERNAS

Alíquotas Operações/Prestações Fund. legal

25%

Serviços de comunicação.RICMS-

-RS/1997, Livro I, art. 28, I

a) bebidas (exceto vinho e derivados da uva e do vinho, assim definidos na Lei Federal no 7.678/1988; sidra e filtrado doce de maçã; aguardentes de cana classificadas no código 2208.40.00 da NBM/SH--NCM; água mineral e sucos de frutas não fermen-tados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes; refrigerante; bebi-das alimentares à base de soja ou de leite)

RICMS--RS/1997,

Livro I, art. 27, I, e Apêndice I,

Seção I

b) perfumaria e cosméticos das posições 3303, 3304, 3305 e 3307 da NBM-SH/NCM;

c) armas e munições (Capítulo 93 da NBM/SH-NCM);

d) embarcações de recreação ou de esporte;

e) artigos de antiquários;

f) cigarros, cigarrilhas, charutos, cachimbos, fumos desfiados e encarteirados, fumo para cachimbo e fumos tipo crespo;

g) cigarreiras;

h) aviões de procedência estrangeira, para uso não comercial;

i) brinquedos, na forma de réplicas ou assemelhados de armas e outros artefatos de luta ou guerra, que estimulem a violência;

RICMS--RS/1997,

Livro I, art. 27, I, e Apêndice I,

Seção I

j) energia elétrica, exceto para consumo em ilumina-ção de vias públicas, industrial, rural e, até 50 kW por mês, residencial;NotaConsidera-se energia industrial a destinada a contri-buintes inscritos no CGC/TE como indústria.

l) gasolina, exceto de aviação, e álcool anidro e hidra-tado, para fins combustíveis;

20% Energia elétrica destinada à iluminação de vias pú-blicas.

RICMS--RS/1997, Livro

I, art. 27, IV

18% Refrigerante.RICMS-

-RS/1997, Livro I, art. 27, III

Alíquotas Operações/Prestações Fund. legal

12%

1) feijão de qualquer classe ou variedade, exceto soja;

Lei no 8.820/1989,

art. 12, II, “d”, e RICMS--RS/1997,

Livro I, art. 27, V,

Apêndice I, Seção II, e art. 28, II

2) arroz;3) massas alimentícias, biscoitos, pães, cucas e bo-los de qualquer tipo e espécie;4) leite fresco, pasteurizado ou não, esterilizado ou reidratado, em qualquer embalagem;5) aves e gado vacum, ovino, bufalino, suíno e capri-no, bem como carnes e produtos comestíveis resul-tantes do abate desses animais, inclusive salgados, resfriados ou congelados;6) pescado, exceto bacalhau, hadoque, merluza, pi-rarucu, crustáceos, moluscos e rã;7) frutas frescas, verduras e hortaliças, exceto amên-doas, avelãs, castanhas e nozes;8) energia elétrica rural e até 50 kW por mês, resi-dencial;9) refeições, prontas para consumo servidas ou for-necidas por estabelecimentos comerciais e cozinhas industriais, desde que não necessitem sofrer processo adicional como descongelamento ou recozimento. 10) óleo diesel, biodiesel, gás liquefeito de petróleo (GLP), gás natural e gás residual de refinaria;11) adubos, fertilizantes, corretivos de solo, sementes certificadas, rações balanceadas e seus componen-tes, sal mineral, desde que destinados à produção agropecuária, e carvão mineral;NotaEm relação a componentes de rações balanceadas, somente se aplica esta alíquota nas saídas com des-tino a fabricante de rações.12) ovos frescos, exceto quando destinados à indus-trialização;13) cebola e batata;