Embed Size (px)

Citation preview

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Dom Seg Ter Qua Qui Sex Sab1

2 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930 31

MARÇO

Tributário

Minas Gerais

�Boletim

2014

Capa calendario3425_SAGE_MG 1/31/14 12:34 Page 1

Índice MG 1

MINAS GERAIS

ÍNDICE __________________________________________________________________

ESTADUAL/MINAS GERAIS

AAgenda de Obrigações Estadual e Municipal para Março/2014 ............................................................................................... 3Alíquotas do ICMS ....................................................................................................................................................................... 8Alíquotas de ISSQN de Belo Horizonte ....................................................................................................................................... 29

DDocumento de arrecadação ....................................................................................................................................................... 11

IICMS• Alíquotas do imposto ............................................................................................................................................................... 8ISSQN• Lista de serviços e respectivas alíquotas ................................................................................................................................ 15

OObrigação tributária principal - Belo Horizonte - Tabela de incidência de tributos municipais ................................................. 14

RRecolhimento em atraso• ICMS ........................................................................................................................................................................................ 7• Município de Belo Horizonte .................................................................................................................................................... 8

TTabelas• Unidade Fiscal do Estado de Minas Gerais (UFEMG) ............................................................................................................ 13• Unidade Fiscal Padrão da Prefeitura de Belo Horizonte (UFPBH) .......................................................................................... 14• Unidade Padrão Fiscal do Estado de Minas Gerais (UPFMG) ............................................................................................... 13

Calendário de Obrigações e Tabelas Práticas - Tributário

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação vigente em 04.02.2014. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alterações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

MINAS GERAIS

Tributário - Março/2014 MG 3

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA MARÇO/2014 ________________IMPORTANTE

1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, ba-sicamente, obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação vigente em 04.02.2014. Recomenda-se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

ICMS - PRAZOS DE RECOLHIMENTOOs prazos a seguir são os constantes dos arts. 85 e 86 da Parte Geral do RICMS aprovado pelo Decreto no 43.080/2002.

Vencimento Obrigação Fato Gerador Histórico Documento/

Formulário Fundamento Legal

3Segunda-

-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)O TRR deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no 36/2013

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)Importador - Entrega das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no 36/2013

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria de combustíveis e lubrificantes, inclusive álcool carburante, excetuados os demais combustíveis de origem vegetal;- serviço de comunicação na modalidade telefonia;- gerador ou distribuidor de energia elétrica e distribuidor de gás canalizado.Notas(1) A data que deverá constar nos campos destinados à data de vencimento, relativamente ao Documento de Arrecada-ção Estadual (DAE) e ao Demonstrativo de Apuração e Informação do ICMS (Dapi) é dia 02.03 em relação aos 75% do ICMS devido e dia 08.03 para o restante.(2) A data-limite para recolhimento do imposto foi prorrogada para o dia 03.03, pois o dia 02.03.2014 é domingo, confor-me determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “e”

4Terça-feira

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- indústria de bebidas;- atacadista ou distribuidor de bebidas, de cigarros, fumo em folha e artigos de tabacaria e de combustíveis e lubrificantes;- prestador de serviço de comunicação, exceto de telefoniaNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. Tendo em vista ser uma obrigação acessória eletrônica e a inexistência de prazo para prorrogação quando a entrega cair em dia não útil, manteremos o prazo original de entrega.(RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, I, § 1o, I

5Quarta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)Importador - Entrega das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)O contribuinte que tiver recebido o combustível de outro contribuinte substituído, exceto o TRR, deverá entregar as in-formações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- comércio atacadista de cigarro, fumo em folha beneficiado e artigos de tabacaria e comércio atacadista ou distribuidor de combustíveis e lubrificantes ou biodiesel B100, inclusive álcool para fins carburantes, exceto os demais combustíveis de origem vegetalNotas(1) A data-limite para recolhimento do imposto foi prorrogada para o dia 05.03.2014, pois o dia 04.03.2014 é Terça-feira de Carnaval, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.(2) Nos termos da Resolução no 2.932/2002, art. 5o, do Conselho Monetário Nacional, o Carnaval (03 e 04.03.2014) não é considerado dia útil para fins de operações praticadas no mercador financeiro e de prestação de informações ao Banco Central do Brasil. Vale esclarecer que no dia 05.03.2014 (Quarta-feira de Cinzas) o expediente bancário para atendimento ao público será realizado em horário diferenciado, conforme dispõe a citada Resolução.

DAE/InternetRICMS-MG/2002, Parte Geral, art. 85, I, “a.1”

e “a.4”

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria ou comércio atacadista de bebidas Notas(1) A data-limite para recolhimento do imposto foi prorrogada para o dia 05.03.2014, pois o dia 04.03.2014 é Terça-feira de carnaval, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.(2) Nos termos da Resolução no 2.932/2002, art. 5o, do Conselho Monetário Nacional, o Carnaval (03 e 04.03.2014) não é considerado dia útil para fins de operações praticadas no mercador financeiro e de prestação de informações ao Banco Central do Brasil. Vale esclarecer que no dia 05.03.2014 (Quarta-feira de Cinzas) o expediente bancário para atendimento ao público será realizado em horário diferenciado, conforme dispõe a citada Resolução.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “a.2”

Calendário de Obrigações e Tabelas Práticas - Tributário

4 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/

Formulário Fundamento Legal

5Quarta-feira

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria do fumo.Notas(1) Recolhimento do valor equivalente a, no mínimo, 75% do ICMS devido. Caso seja impossível apurar o imposto devido no período nesta data, o contribuinte poderá utilizar o valor correspondente a 75% do imposto apurado no mês anterior ao da ocorrência do fato gerador. Neste caso, no prazo para pagamento da segunda parcela, deverá ser realizado o acerto da diferença entre o valor recolhido e o valor real devido.A segunda parcela será recolhida em 10.03.2014.(2) A data-limite para recolhimento do imposto foi prorrogada para o dia 05.03.2014, pois o dia 04.03.2014 é Terça-feira de carnaval, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/InternetRICMS-MG/2002, Parte Geral, art. 85, XVII, “a”

e § 2o

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- serviço de comunicação, exceto telefoniaNotas(1) A data-limite para recolhimento do imposto foi prorrogada para o dia 05.03.2014, pois o dia 04.03.2014 é Terça-feira de Carnaval, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.(2) Nos termos da Resolução no 2.932/2002, art. 5o do Conselho Monetário Nacional, o Carnaval (dias 03 e 04.03) não é considerado dia útil para fins de operações praticadas no mercado financeiro e de prestação de informações ao Banco Central do Brasil. Vale esclarecer que no dia 05.03 (Quarta-feira de Cinzas) o expediente bancário para atendimento ao público será realizado em horário diferenciado, conforme dispõe a citada Resolução.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “a.5”

ICMS3o decên-

dio de fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- Venda de café cru em grão realizada em Bolsa de Mercadorias ou de Cereais pelo Ministério da Agricultura e do Abas-tecimento com intermediação do Banco do Brasil, referente aos fatos geradores ocorridos no 3o decêndio de Fevereiro, ou seja, no período de 21 a 28.02.2014.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, XIV, “c”

6Quinta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)Importador - Entrega das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)O contribuinte que tiver recebido o combustível exclusivamente do sujeito passivo por substituição. Arquivo

magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

7Sexta- feira ISSQN Fevereiro

CONTRIBUINTES EM GERALRecolhimento do ISSQN devido pelos contribuintes em geral ou responsáveis, inclusive sociedades de profissionais libe-rais, relativamente aos fatos geradores ocorridos no mês anterior. Notas(1) Nos casos em que o dia de vencimento ou o prazo de recolhimento recaírem em final de sema ou feriado, prevalecerá, para todos os efeitos, o dia útil subsequente (Código Tributário Nacional, art. 210).(2) O Decreto no 15.432/2013 divulgou a prorrogação excepcional do prazo de vencimento do ISS para 07.03.2014.

Guia de recolhimen-to/internet/sistema BH ISS Digital

Decreto no 11.956/2005, art. 13, caput; Decreto

no 13.822/2009

8Sábado

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- gerador e/ou distribuidor de energia elétrica e de gás canalizado;- prestador de serviço de comunicação (telefonia);- indústria de combustíveis e lubrificantes, exceto combustíveis de origem vegetalNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. Tendo em vista ser uma obrigação acessória eletrônica e a inexistência de prazo para prorrogação quando a entrega cair em dia não útil, manteremos o prazo original de entrega.(RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, I, § 1o, II

9Domingo

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- indústria do fumo;- demais atacadistas que não possuam prazo específico em legislação;- varejistas, inclusive hipermercados, supermercados e lojas de departamento;- prestador de serviço de transporte, exceto aéreo;- empresas de táxi-aéreo e congêneresNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. (RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, § 1o, III

10Segunda-

-feira

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria de combustíveis e lubrificantes, inclusive álcool carburante, excetuados os demais combustíveis de origem vegetal;- serviço de comunicação na modalidade telefonia;- gerador ou distribuidor de energia elétrica e distribuidor de gás canalizado.Deverá recolher os 25% restantes do ICMS devido que foi recolhido no dia 02.03.2014.NotaA data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 08.03.2014 é Sábado, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “e”

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- comércio atacadista em geralNotaA data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é Domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “b.1”

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria do fumo.Notas(1) O prazo para pagamento da segunda parcela, deverá ser realizado o acerto da diferença entre o valor recolhido e o valor real devido.A primeira parcela será recolhida em 05.03.2013.(2) A data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/InternetRICMS-MG/2002, Parte Geral, art. 85, XVII, “b”

e § 2o

ICMS Janei-ro/2013

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- fabricantes de brinquedos, fraldas e artigos de perfumariaNotaA data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “i”

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- ICMS relativo às operações próprias efetuadas por cooperativa ou associação com inscrição coletivaNota A data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “b.5”

Tributário - Março/2014 MG 5

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/

Formulário Fundamento Legal

10Segunda-

-feira

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:comércio varejista em geral, inclusive hipermercados, supermercados e lojas de departamento.Nota A data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “b.2”

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA:serviço de transporteNotas(1) Quando se tratar de serviço de transporte aéreo, exceto na modalidade de táxi e congêneres, o contribuinte poderá efetuar o recolhimento parceladamente, da seguinte forma:a) até o dia 10 do mês subsequente ao da ocorrência do fato gerador, do valor equivalente a, no mínimo, 70% do valor total do ICMS devido no período anterior;b) até o último dia do mês subsequente ao de ocorrência do fato gerador, do restante do ICMS devido, correspondente à diferença entre o valor total devido no período e aquele recolhido na forma da letra anterior.(2) A data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “b.3”

ICMS Fevereiro

Simples Nacional - Prazo previsto na legislação mineira - Recolhimento do imposto relativo às operações com farinha de trigo e mistura pré-preparada de farinha de trigo prevista no RICMS-MG/2002, Anexo IX, Parte 1, art. 422 realizadas por comércio ou indústriaNotas(1) Em relação às operações acobertadas pelo regime do Simples Nacional, o contribuinte efetuará o recolhimento único mediante Documento de Arrecadação do Simples Nacional (DAS), no prazo previsto na legislação federal.(2) A data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, § 9o, III

ICMS Fevereiro

SUBSTITUIÇÃO TRIBUTÁRIA: nas saídas de mercadorias previstas nos arts. 12 e 13, arts. 16, I, 18, III e § 2o, II, do art. 58, caput e § 1o, do art. 59-B, do art. 63, caput, e do art. 64, caput, art. 111-A, I, art. 113, parágrafo único, do Anexo XV do RICMS-MG/2002 - Decreto no 43.080/2002 relativo ao imposto devido por substituição tributária nas operações internas.NotaA data-limite para recolhimento do imposto foi prorrogada para o dia 10.03, pois o dia 09.03.2014 é domingo, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002

DAE/InternetRICMS-MG/2002,

Anexo XV, Parte 1, art. 46, III

ICMS Janeiro CONTRIBUINTE/ATIVIDADE ECONÔMICA:ICMS relativo às operações próprias efetuadas por frigoríficos e abatedores de aves e de suínos. DAE/Internet RICMS-MG/2002, Parte

Geral, art. 85, I, “k”

ICMS Fevereiro

SUBSTITUIÇÃO TRIBUTÁRIA:- quando a responsabilidade pelo recolhimento for atribuída ao remetente responsável, inscrito no Cadastro de Contribuin-tes de Minas Gerais, nas saídas de:a) produtos utilizados em aparelhos, equipamentos, máquinas, motores e veículos e aguarrás; b) nas situações previstas no RICMS-MG/2002, Anexo XV, arts. 73, I, II, “a” e “f”, III, V e § 1o, 74 e 83Exceções: álcool etílico hidratado combustível (AEHC), operações interestaduais com gasolina, óleo diesel e GLP quando o responsável pelo recolhimento do imposto em outra Unidade da Federação não for produtor nacional de combustíveisNotaO Estabelecimento importador ou adquirente de mercadorias sujeitas à substituição tributária, relacionadas no RICMS--MG/2002, Anexo XV, Parte 2, será o responsável pelo recolhimento do ICMS devido pelas operações subsequentes, no momento da entrada das mercadorias em seu estabelecimento.

DAE/InternetRICMS-MG/2002,

Anexo XV, Parte 1, art. 46, V

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- prestador de serviço de transporte aéreo, exceto empresa de táxi-aéreo;- Conab/PGPMNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. (RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, § 1o, IV

ICMS - GIA-ST Fevereiro

SUBSTITUIÇÃO TRIBUTÁRIA - ARQUIVO ELETRÔNICOTransmissão, pela Internet, de arquivo eletrônico com os registros fiscais das operações e prestações efetuadas no mês anterior, pelo contribuinte substituto. NotaO prazo de entrega deste arquivo magnético, nos casos em que esta for sábado, domingo ou feriado, não será prorroga-do. O prazo de entrega previsto em legislação é: até o dia 10 do mês subsequente ao das operações realizadas.

Internet

RICMS/2002, Anexo V, Parte 1, art. 152, § 3o e Anexo XV, Parte 1, art.

36, II, “b”

13Quinta-feira

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANI-DRO CARBURANTE (Scanc)A refinaria de petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (impos-to retido por refinaria ou suas bases) deverá entregar as informações relativamente ao mês imediatamente anterior, das operações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

14Sexta-feira

ICMS1o decên-

dio de Março

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- Venda de café cru em grão realizada em Bolsa de Mercadorias ou de Cereais pelo Ministério da Agricultura e do Abas-tecimento com intermediação do Banco do Brasil, referente aos fatos geradores ocorridos no 1o decêndio de Março, ou seja, no período de 1o a 10.03.2014.NotaFace à disposição legal prever como prazo máximo de recolhimento “até o dia 15”, os recolhimentos que caem em dias não úteis serão antecipados.(RICMS-MG/2002, Parte Geral, art. 85, XIV, “a”)

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, XIV, “a”

ICMS Fevereiro

Simples Nacional - Prazo previsto na legislação mineira - Recolhimento das demais operações não abrangidas pelo Simples Nacional e que não possuam prazo específico em legislaçãoNota1) Em relação às operações acobertadas pelo regime do Simples Nacional, o contribuinte efetuará o recolhimento único mediante Documento de Arrecadação do Simples Nacional (DAS), no prazo previsto na legislação federal.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, § 9o, IV

15Sábado

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- demais indústrias que não possuam prazo específico em legislação;- extrator de substâncias minerais ou fósseis.NotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. Tendo em vista ser uma obrigação acessória eletrônica e a inexistência de prazo para prorrogação quando a entrega cair em dia não útil, manteremos o prazo original de entrega.(RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, § 1o, V

ICMS - SINTEGRA Fevereiro

USUÁRIO DE SISTEMA DE PROCESSAMENTO ELETRÔNICO DE DADOS - ARQUIVO ELETRÔNICO Transmissão, pela Internet, de arquivo eletrônico, pelo usuário de sistema eletrônico de processamento de dados, com as informações relativas a operações e prestações realizadas no mês anteriorNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. Tendo em vista ser uma obrigação acessória eletrônica e a inexistência de prazo para prorrogação quando a entrega cair em dia não útil, manteremos o prazo original de entrega.(RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo VII, Parte 1, arts. 10 e 11

6 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/

Formulário Fundamento Legal

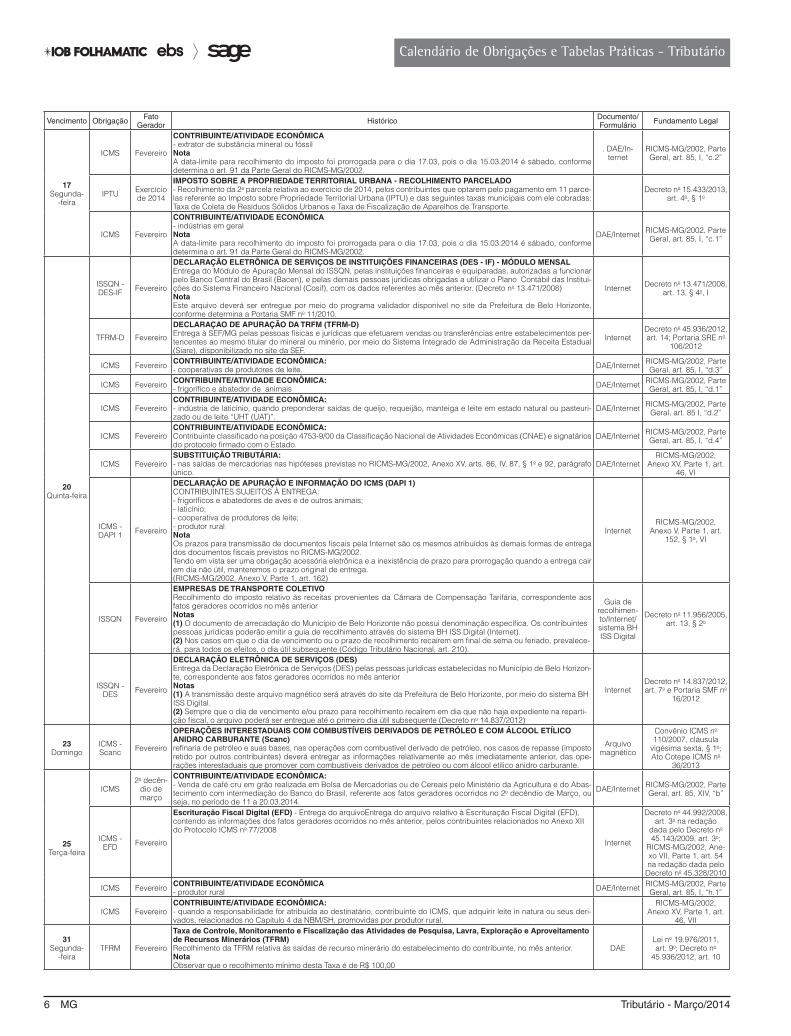

17Segunda-

-feira

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA- extrator de substância mineral ou fóssil NotaA data-limite para recolhimento do imposto foi prorrogada para o dia 17.03, pois o dia 15.03.2014 é sábado, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

. DAE/In-ternet

RICMS-MG/2002, Parte Geral, art. 85, I, “c.2”

IPTU Exercício de 2014

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL URBANA - RECOLHIMENTO PARCELADO- Recolhimento da 2a parcela relativa ao exercício de 2014, pelos contribuintes que optarem pelo pagamento em 11 parce-las referente ao Imposto sobre Propriedade Territorial Urbana (IPTU) e das seguintes taxas municipais com ele cobradas: Taxa de Coleta de Resíduos Sólidos Urbanos e Taxa de Fiscalização de Aparelhos de Transporte.

Decreto no 15.433/2013, art. 4o, § 1o

ICMS Fevereiro

CONTRIBUINTE/ATIVIDADE ECONÔMICA- indústrias em geralNotaA data-limite para recolhimento do imposto foi prorrogada para o dia 17.03, pois o dia 15.03.2014 é sábado, conforme determina o art. 91 da Parte Geral do RICMS-MG/2002.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “c.1”

20Quinta-feira

ISSQN - DES-IF Fevereiro

DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS (DES - IF) - MÓDULO MENSALEntrega do Módulo de Apuração Mensal do ISSQN, pelas instituições financeiras e equiparadas, autorizadas a funcionar pelo Banco Central do Brasil (Bacen), e pelas demais pessoas jurídicas obrigadas a utilizar o Plano Contábil das Institui-ções do Sistema Financeiro Nacional (Cosif), com os dados referentes ao mês anterior. (Decreto no 13.471/2008)NotaEste arquivo deverá ser entregue por meio do programa validador disponível no site da Prefeitura de Belo Horizonte, conforme determina a Portaria SMF no 11/2010.

Internet Decreto no 13.471/2008, art. 13, § 4o, I

TFRM-D Fevereiro

DECLARAÇAO DE APURAÇÃO DA TRFM (TFRM-D)Entrega à SEF/MG pelas pessoas físicas e jurídicas que efetuarem vendas ou transferências entre estabelecimentos per-tencentes ao mesmo titular do mineral ou minério, por meio do Sistema Integrado de Administração da Receita Estadual (Siare), disponibilizado no site da SEF.

InternetDecreto no 45.936/2012, art. 14; Portaria SRE no

106/2012

ICMS Fevereiro CONTRIBUINTE/ATIVIDADE ECONÔMICA:- cooperativas de produtores de leite. DAE/Internet RICMS-MG/2002, Parte

Geral, art. 85, I, “d.3”

ICMS Fevereiro CONTRIBUINTE/ATIVIDADE ECONÔMICA:- frigorífico e abatedor de animais DAE/Internet RICMS-MG/2002, Parte

Geral, art. 85, I, “d.1”

ICMS FevereiroCONTRIBUINTE/ATIVIDADE ECONÔMICA:- indústria de laticínio, quando preponderar saídas de queijo, requeijão, manteiga e leite em estado natural ou pasteuri-zado ou de leite “UHT (UAT)”.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85 I, “d.2”

ICMS FevereiroCONTRIBUINTE/ATIVIDADE ECONÔMICA:Contribuinte classificado na posição 4753-9/00 da Classificação Nacional de Atividades Econômicas (CNAE) e signatários do protocolo firmado com o Estado.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, I, “d.4”

ICMS FevereiroSUBSTITUIÇÃO TRIBUTÁRIA:- nas saídas de mercadorias nas hipóteses previstas no RICMS-MG/2002, Anexo XV, arts. 86, IV, 87, § 1o e 92, parágrafo único.

DAE/InternetRICMS-MG/2002,

Anexo XV, Parte 1, art. 46, VI

ICMS - DAPI 1 Fevereiro

DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS (DAPI 1)CONTRIBUINTES SUJEITOS À ENTREGA:- frigoríficos e abatedores de aves e de outros animais;- laticínio;- cooperativa de produtores de leite;- produtor ruralNotaOs prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entrega dos documentos fiscais previstos no RICMS-MG/2002. Tendo em vista ser uma obrigação acessória eletrônica e a inexistência de prazo para prorrogação quando a entrega cair em dia não útil, manteremos o prazo original de entrega.(RICMS-MG/2002, Anexo V, Parte 1, art. 162)

InternetRICMS-MG/2002,

Anexo V, Parte 1, art. 152, § 1o, VI

ISSQN Fevereiro

EMPRESAS DE TRANSPORTE COLETIVORecolhimento do imposto relativo às receitas provenientes da Câmara de Compensação Tarifária, correspondente aos fatos geradores ocorridos no mês anteriorNotas(1) O documento de arrecadação do Município de Belo Horizonte não possui denominação específica. Os contribuintes pessoas jurídicas poderão emitir a guia de recolhimento através do sistema BH ISS Digital (Internet).(2) Nos casos em que o dia de vencimento ou o prazo de recolhimento recaírem em final de sema ou feriado, prevalece-rá, para todos os efeitos, o dia útil subsequente (Código Tributário Nacional, art. 210).

Guia de recolhimen-to/Internet/sistema BH ISS Digital

Decreto no 11.956/2005, art. 13, § 2o

ISSQN - DES Fevereiro

DECLARAÇÃO ELETRÔNICA DE SERVIÇOS (DES)Entrega da Declaração Eletrônica de Serviços (DES) pelas pessoas jurídicas estabelecidas no Município de Belo Horizon-te, correspondente aos fatos geradores ocorridos no mês anteriorNotas(1) A transmissão deste arquivo magnético será através do site da Prefeitura de Belo Horizonte, por meio do sistema BH ISS Digital.(2) Sempre que o dia de vencimento e/ou prazo para recolhimento recaírem em dia que não haja expediente na reparti-ção fiscal, o arquivo poderá ser entregue até o primeiro dia útil subsequente (Decreto no 14.837/2012)

InternetDecreto no 14.837/2012, art. 7o e Portaria SMF no

16/2012

23Domingo

ICMS - Scanc Fevereiro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO ANIDRO CARBURANTE (Scanc)refinaria de petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (imposto retido por outros contribuintes) deverá entregar as informações relativamente ao mês imediatamente anterior, das ope-rações interestaduais que promover com combustíveis derivados de petróleo ou com álcool etílico anidro carburante.

Arquivo magnético

Convênio ICMS no 110/2007, cláusula

vigésima sexta, § 1o; Ato Cotepe ICMS no

36/2013

25Terça-feira

ICMS2o decên-

dio de março

CONTRIBUINTE/ATIVIDADE ECONÔMICA:- Venda de café cru em grão realizada em Bolsa de Mercadorias ou de Cereais pelo Ministério da Agricultura e do Abas-tecimento com intermediação do Banco do Brasil, referente aos fatos geradores ocorridos no 2o decêndio de Março, ou seja, no período de 11 a 20.03.2014.

DAE/Internet RICMS-MG/2002, Parte Geral, art. 85, XIV, “b”

ICMS - EFD Fevereiro

Escrituração Fiscal Digital (EFD) - Entrega do arquivoEntrega do arquivo relativo à Escrituração Fiscal Digital (EFD), contendo as informações dos fatos geradores ocorridos no mês anterior, pelos contribuintes relacionados no Anexo XII do Protocolo ICMS no 77/2008

Internet

Decreto no 44.992/2008, art. 3o na redação

dada pelo Decreto no 45.143/2009, art. 3o;

RICMS-MG/2002, Ane-xo VII, Parte 1, art. 54 na redação dada pelo

Decreto no 45.328/2010

ICMS Fevereiro CONTRIBUINTE/ATIVIDADE ECONÔMICA- produtor rural DAE/Internet RICMS-MG/2002, Parte

Geral, art. 85, I, “h.1”

ICMS FevereiroCONTRIBUINTE/ATIVIDADE ECONÔMICA:- quando a responsabilidade for atribuída ao destinatário, contribuinte do ICMS, que adquirir leite in natura ou seus deri-vados, relacionados no Capítulo 4 da NBM/SH, promovidas por produtor rural.

RICMS-MG/2002,

Anexo XV, Parte 1, art. 46, VII

31Segunda-

-feiraTFRM Fevereiro

Taxa de Controle, Monitoramento e Fiscalização das Atividades de Pesquisa, Lavra, Exploração e Aproveitamento de Recursos Minerários (TFRM)Recolhimento da TFRM relativa às saídas de recurso minerário do estabelecimento do contribuinte, no mês anterior.NotaObservar que o recolhimento mínimo desta Taxa é de R$ 100,00

DAELei no 19.976/2011, art. 9o; Decreto no

45.936/2012, art. 10

Tributário - Março/2014 MG 7

Calendário de Obrigações e Tabelas Práticas - Tributário

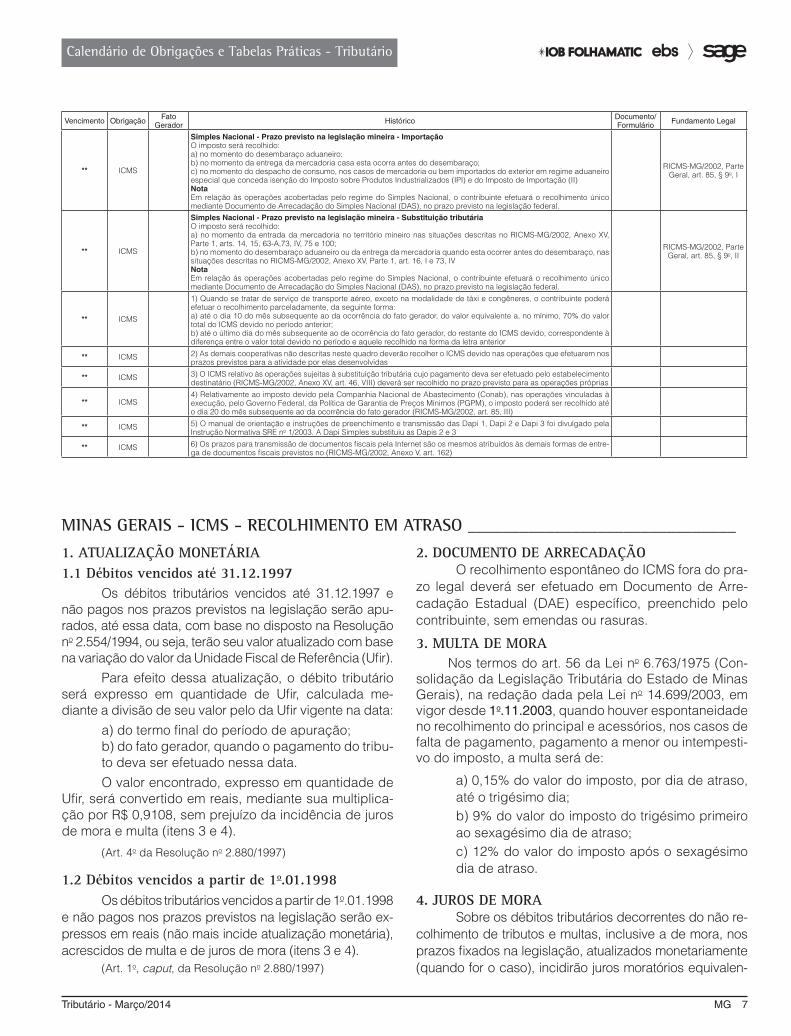

MINAS GERAIS - ICMS - RECOLHIMENTO EM ATRASO _______________________________

1. ATUALIZAÇÃO MONETÁRIA1.1 Débitos vencidos até 31.12.1997

Os débitos tributários vencidos até 31.12.1997 e não pagos nos prazos previstos na legislação serão apu-rados, até essa data, com base no disposto na Resolução no 2.554/1994, ou seja, terão seu valor atualizado com base na variação do valor da Unidade Fiscal de Referência (Ufir).

Para efeito dessa atualização, o débito tributário será expresso em quantidade de Ufir, calculada me-diante a divisão de seu valor pelo da Ufir vigente na data:

a) do termo final do período de apuração;b) do fato gerador, quando o pagamento do tribu-to deva ser efetuado nessa data.O valor encontrado, expresso em quantidade de

Ufir, será convertido em reais, mediante sua multiplica-ção por R$ 0,9108, sem prejuízo da incidência de juros de mora e multa (itens 3 e 4).

(Art. 4o da Resolução no 2.880/1997)

1.2 Débitos vencidos a partir de 1o.01.1998Os débitos tributários vencidos a partir de 1o.01.1998

e não pagos nos prazos previstos na legislação serão ex-pressos em reais (não mais incide atualização monetária), acrescidos de multa e de juros de mora (itens 3 e 4).

(Art. 1o, caput, da Resolução no 2.880/1997)

2. DOCUMENTO DE ARRECADAÇÃOO recolhimento espontâneo do ICMS fora do pra-

zo legal deverá ser efetuado em Documento de Arre-cadação Estadual (DAE) específico, preenchido pelo contribuinte, sem emendas ou rasuras.

3. MULTA DE MORANos termos do art. 56 da Lei no 6.763/1975 (Con-

solidação da Legislação Tributária do Estado de Minas Gerais), na redação dada pela Lei no 14.699/2003, em vigor desde 1o.11.2003, quando houver espontaneidade no recolhimento do principal e acessórios, nos casos de falta de pagamento, pagamento a menor ou intempesti-vo do imposto, a multa será de:

a) 0,15% do valor do imposto, por dia de atraso, até o trigésimo dia;b) 9% do valor do imposto do trigésimo primeiro ao sexagésimo dia de atraso;c) 12% do valor do imposto após o sexagésimo dia de atraso.

4. JUROS DE MORASobre os débitos tributários decorrentes do não re-

colhimento de tributos e multas, inclusive a de mora, nos prazos fixados na legislação, atualizados monetariamente (quando for o caso), incidirão juros moratórios equivalen-

Vencimento Obrigação Fato Gerador Histórico Documento/

Formulário Fundamento Legal

** ICMS

Simples Nacional - Prazo previsto na legislação mineira - ImportaçãoO imposto será recolhido:a) no momento do desembaraço aduaneiro;b) no momento da entrega da mercadoria casa esta ocorra antes do desembaraço;c) no momento do despacho de consumo, nos casos de mercadoria ou bem importados do exterior em regime aduaneiro especial que conceda isenção do Imposto sobre Produtos Industrializados (IPI) e do Imposto de Importação (II)NotaEm relação às operações acobertadas pelo regime do Simples Nacional, o contribuinte efetuará o recolhimento único mediante Documento de Arrecadação do Simples Nacional (DAS), no prazo previsto na legislação federal.

RICMS-MG/2002, Parte Geral, art. 85, § 9o, I

** ICMS

Simples Nacional - Prazo previsto na legislação mineira - Substituição tributária O imposto será recolhido:a) no momento da entrada da mercadoria no território mineiro nas situações descritas no RICMS-MG/2002, Anexo XV, Parte 1, arts. 14, 15, 63-A,73, IV, 75 e 100;b) no momento do desembaraço aduaneiro ou da entrega da mercadoria quando esta ocorrer antes do desembaraço, nas situações descritas no RICMS-MG/2002, Anexo XV, Parte 1, art. 16, I e 73, IVNotaEm relação às operações acobertadas pelo regime do Simples Nacional, o contribuinte efetuará o recolhimento único mediante Documento de Arrecadação do Simples Nacional (DAS), no prazo previsto na legislação federal.

RICMS-MG/2002, Parte Geral, art. 85, § 9o, II

** ICMS

1) Quando se tratar de serviço de transporte aéreo, exceto na modalidade de táxi e congêneres, o contribuinte poderá efetuar o recolhimento parceladamente, da seguinte forma:a) até o dia 10 do mês subsequente ao da ocorrência do fato gerador, do valor equivalente a, no mínimo, 70% do valor total do ICMS devido no período anterior;b) até o último dia do mês subsequente ao de ocorrência do fato gerador, do restante do ICMS devido, correspondente à diferença entre o valor total devido no período e aquele recolhido na forma da letra anterior

** ICMS 2) As demais cooperativas não descritas neste quadro deverão recolher o ICMS devido nas operações que efetuarem nos prazos previstos para a atividade por elas desenvolvidas

** ICMS 3) O ICMS relativo às operações sujeitas à substituição tributária cujo pagamento deva ser efetuado pelo estabelecimento destinatário (RICMS-MG/2002, Anexo XV, art. 46, VIII) deverá ser recolhido no prazo previsto para as operações próprias

** ICMS4) Relativamente ao imposto devido pela Companhia Nacional de Abastecimento (Conab), nas operações vinculadas à execução, pelo Governo Federal, da Política de Garantia de Preços Mínimos (PGPM), o imposto poderá ser recolhido até o dia 20 do mês subsequente ao da ocorrência do fato gerador (RICMS-MG/2002, art. 85, III)

** ICMS 5) O manual de orientação e instruções de preenchimento e transmissão das Dapi 1, Dapi 2 e Dapi 3 foi divulgado pela Instrução Normativa SRE no 1/2003. A Dapi Simples substituiu as Dapis 2 e 3

** ICMS 6) Os prazos para transmissão de documentos fiscais pela Internet são os mesmos atribuídos às demais formas de entre-ga de documentos fiscais previstos no (RICMS-MG/2002, Anexo V, art. 162)

8 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

tes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic), divulgada pelo Banco Central do Brasil.

Os juros de mora incidirão a partir do primeiro dia do mês subsequente ao do vencimento, até a data do efetivo pagamento, incidindo tanto sobre a parcela do tri-buto quanto sobre a multa, inclusive a de mora.

O percentual dos juros de mora, relativo ao mês em que o pagamento estiver sendo efetuado, será de 1%.

Os juros de mora equivalentes à taxa referen-cial do Selic aplicam-se a partir de 1o.12.1996. Até 30.11.1996, conforme redação anterior do art. 3o da Re-solução no 2.554/1994, aplicam-se os juros moratórios à razão de 1%, por mês-calendário ou fração.

(Arts. 1o e 2o da Resolução no 2.880/1997)

5. DISPOSIÇÕES SOBRE A UFIR A PARTIR DE 1o.09.1994A partir de 1o.09.1994, ficou extinta a Ufir Diária,

sendo considerado, a contar dessa data, no que couber, o valor mensal da referida unidade. A partir de 1o.01.1995, o seu valor passou a ser atualizado trimestralmente, en-quanto em 1996 tal unidade foi reajustada apenas a cada semestre. A partir de 1997, a Ufir passou a ser reajustada apenas uma vez por ano, em 1o de janeiro.

Destaque-se que a Ufir, que foi fixada em R$ 1,0641 para o exercício de 2000, foi extinta por meio da Lei no 10.522/2002.

Quando o cálculo da apuração de débito tributário abranger o período de vigência da Ufir em sua variação diária, mensal ou trimestral, ela continuará a ser aplicada para determinação de quantidade da referida unidade.

(Art. 9o da Resolução no 2.554/1994)

ICMS - ALÍQUOTAS DO IMPOSTO _________________________________________________

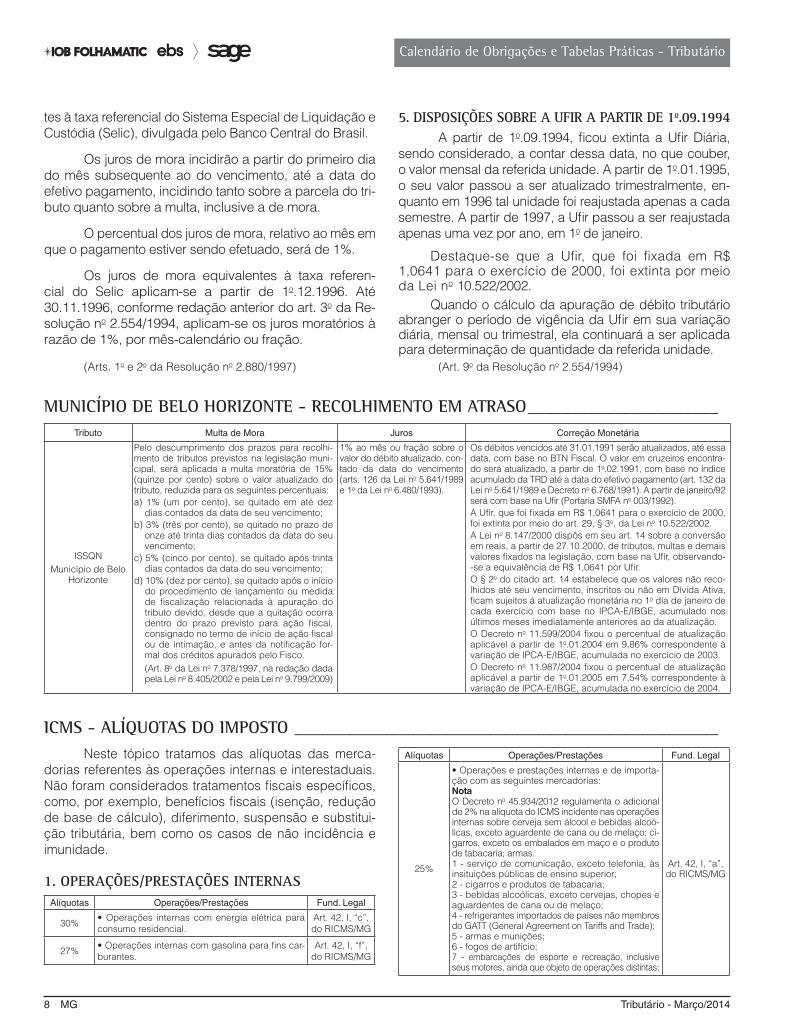

MUNICÍPIO DE BELO HORIZONTE - RECOLHIMENTO EM ATRASO ______________________Tributo Multa de Mora Juros Correção Monetária

ISSQNMunicípio de Belo

Horizonte

Pelo descumprimento dos prazos para recolhi-mento de tributos previstos na legislação muni-cipal, será aplicada a multa moratória de 15% (quinze por cento) sobre o valor atualizado do tributo, reduzida para os seguintes percentuais:a) 1% (um por cento), se quitado em até dez

dias contados da data de seu vencimento;b) 3% (três por cento), se quitado no prazo de

onze até trinta dias contados da data do seu vencimento;

c) 5% (cinco por cento), se quitado após trinta dias contados da data do seu vencimento;

d) 10% (dez por cento), se quitado após o início do procedimento de lançamento ou medida de fiscalização relacionada à apuração do tributo devido, desde que a quitação ocorra dentro do prazo previsto para ação fiscal, consignado no termo de início de ação fiscal ou de intimação, e antes da notificação for-mal dos créditos apurados pelo Fisco.(Art. 8o da Lei no 7.378/1997, na redação dada pela Lei no 8.405/2002 e pela Lei no 9.799/2009)

1% ao mês ou fração sobre o valor do débito atualizado, con-tado da data do vencimento (arts. 126 da Lei no 5.641/1989 e 1o da Lei no 6.480/1993).

Os débitos vencidos até 31.01.1991 serão atualizados, até essa data, com base no BTN Fiscal. O valor em cruzeiros encontra-do será atualizado, a partir de 1o.02.1991, com base no índice acumulado da TRD até a data do efetivo pagamento (art. 132 da Lei no 5.641/1989 e Decreto no 6.768/1991). A partir de janeiro/92 será com base na Ufir (Portaria SMFA no 003/1992).A Ufir, que foi fixada em R$ 1,0641 para o exercício de 2000, foi extinta por meio do art. 29, § 3o, da Lei no 10.522/2002.A Lei no 8.147/2000 dispôs em seu art. 14 sobre a conversão em reais, a partir de 27.10.2000, de tributos, multas e demais valores fixados na legislação, com base na Ufir, observando- -se a equivalência de R$ 1,0641 por Ufir.O § 2o do citado art. 14 estabelece que os valores não reco-lhidos até seu vencimento, inscritos ou não em Dívida Ativa, ficam sujeitos à atualização monetária no 1o dia de janeiro de cada exercício com base no IPCA-E/IBGE, acumulado nos últimos meses imediatamente anteriores ao da atualização.O Decreto no 11.599/2004 fixou o percentual de atualização aplicável a partir de 1o.01.2004 em 9,86% correspondente à variação de IPCA-E/IBGE, acumulada no exercício de 2003.O Decreto no 11.987/2004 fixou o percentual de atualização aplicável a partir de 1o.01.2005 em 7,54% correspondente à variação de IPCA-E/IBGE, acumulada no exercício de 2004.

Neste tópico tratamos das alíquotas das merca-dorias referentes às operações internas e interestaduais. Não foram considerados tratamentos fiscais específicos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substitui-ção tributária, bem como os casos de não incidência e imunidade.

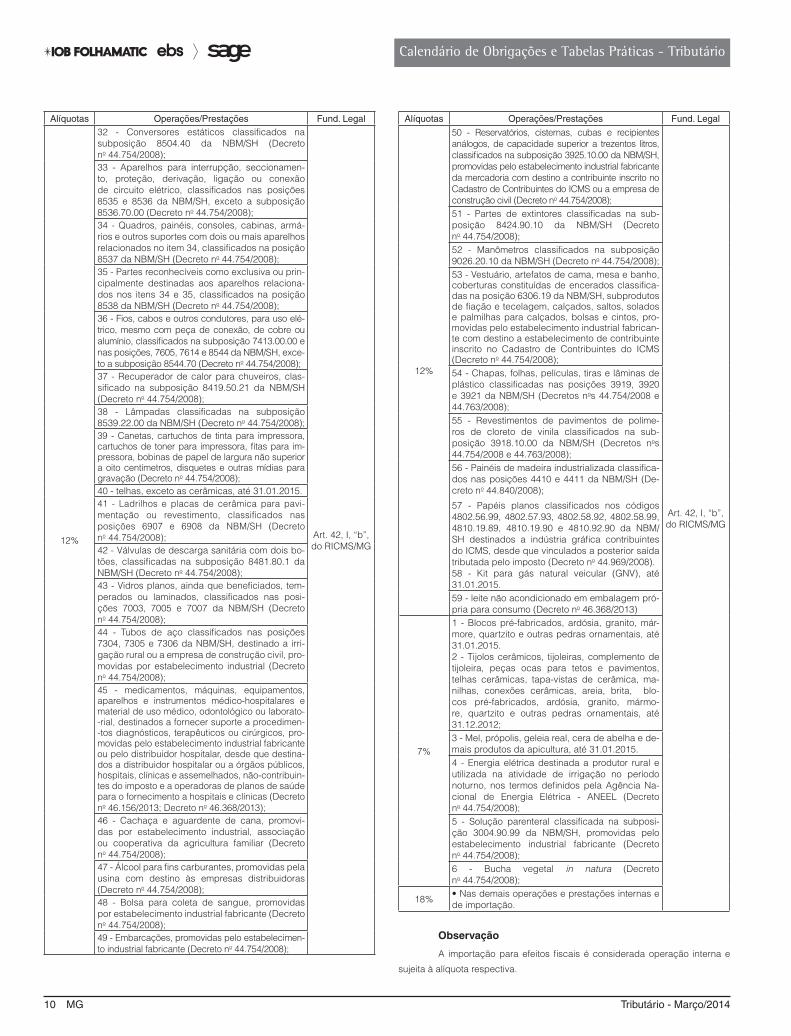

1. OPERAÇÕES/PRESTAÇÕES INTERNASAlíquotas Operações/Prestações Fund. Legal

30% • Operações internas com energia elétrica para consumo residencial.

Art. 42, I, “c”, do RICMS/MG

27% • Operações internas com gasolina para fins car-burantes.

Art. 42, I, “f”, do RICMS/MG

Alíquotas Operações/Prestações Fund. Legal

25%

• Operações e prestações internas e de importa-ção com as seguintes mercadorias:NotaO Decreto no 45.934/2012 regulamenta o adicional de 2% na alíquota do ICMS incidente nas operações internas sobre cerveja sem álcool e bebidas alcoó-licas, exceto aguardente de cana ou de melaço; ci-garros, exceto os embalados em maço e o produto de tabacaria; armas.1 - serviço de comunicação, exceto telefonia, às insituições públicas de ensino superior;2 - cigarros e produtos de tabacaria;3 - bebidas alcoólicas, exceto cervejas, chopes e aguardentes de cana ou de melaço;4 - refrigerantes importados de países não membros do GATT (General Agreement on Tariffs and Trade);5 - armas e munições;6 - fogos de artifício;7 - embarcações de esporte e recreação, inclusive seus motores, ainda que objeto de operações distintas;

Art. 42, I, “a”, do RICMS/MG

Tributário - Março/2014 MG 9

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. Legal

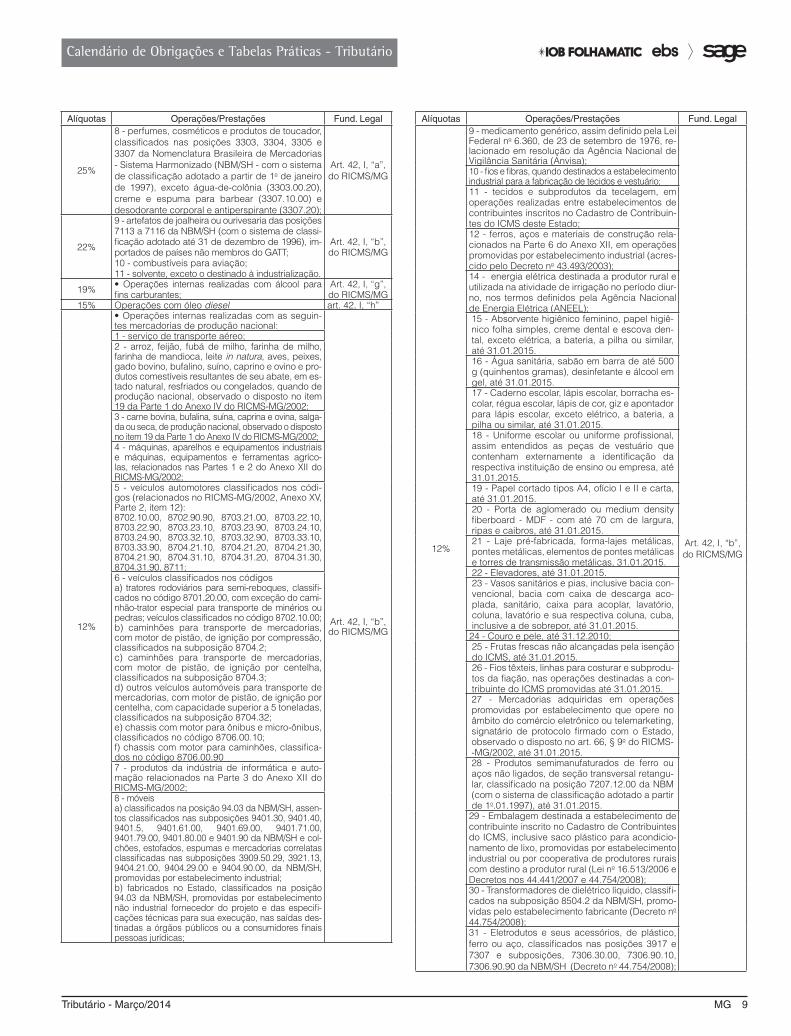

25%

8 - perfumes, cosméticos e produtos de toucador, classificados nas posições 3303, 3304, 3305 e 3307 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH - com o sistema de classificação adotado a partir de 1o de janeiro de 1997), exceto água-de-colônia (3303.00.20), creme e espuma para barbear (3307.10.00) e desodorante corporal e antiperspirante (3307.20);

Art. 42, I, “a”, do RICMS/MG

22%

9 - artefatos de joalheira ou ourivesaria das posições 7113 a 7116 da NBM/SH (com o sistema de classi-ficação adotado até 31 de dezembro de 1996), im-portados de países não membros do GATT;10 - combustíveis para aviação;11 - solvente, exceto o destinado à industrialização.

Art. 42, I, “b”, do RICMS/MG

19% • Operações internas realizadas com álcool para fins carburantes;

Art. 42, I, “g”, do RICMS/MG

15% Operações com óleo diesel art. 42, I, “h”

12%

• Operações internas realizadas com as seguin-tes mercadorias de produção nacional:

Art. 42, I, “b”, do RICMS/MG

1 - serviço de transporte aéreo;2 - arroz, feijão, fubá de milho, farinha de milho, farinha de mandioca, leite in natura, aves, peixes, gado bovino, bufalino, suíno, caprino e ovino e pro-dutos comestíveis resultantes de seu abate, em es-tado natural, resfriados ou congelados, quando de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV do RICMS-MG/2002;3 - carne bovina, bufalina, suína, caprina e ovina, salga-da ou seca, de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV do RICMS-MG/2002;4 - máquinas, aparelhos e equipamentos industriais e máquinas, equipamentos e ferramentas agríco-las, relacionados nas Partes 1 e 2 do Anexo XII do RICMS-MG/2002;5 - veículos automotores classificados nos códi-gos (relacionados no RICMS-MG/2002, Anexo XV, Parte 2, item 12):8702.10.00, 8702.90.90, 8703.21.00, 8703.22.10, 8703.22.90, 8703.23.10, 8703.23.90, 8703.24.10, 8703.24.90, 8703.32.10, 8703.32.90, 8703.33.10, 8703.33.90, 8704.21.10, 8704.21.20, 8704.21.30, 8704.21.90, 8704.31.10, 8704.31.20, 8704.31.30, 8704.31.90, 8711;6 - veículos classificados nos códigosa) tratores rodoviários para semi-reboques, classifi-cados no código 8701.20.00, com exceção do cami-nhão-trator especial para transporte de minérios ou pedras; veículos classificados no código 8702.10.00;b) caminhões para transporte de mercadorias, com motor de pistão, de ignição por compressão, classificados na subposição 8704.2; c) caminhões para transporte de mercadorias, com motor de pistão, de ignição por centelha, classificados na subposição 8704.3; d) outros veículos automóveis para transporte de mercadorias, com motor de pistão, de ignição por centelha, com capacidade superior a 5 toneladas, classificados na subposição 8704.32;e) chassis com motor para ônibus e micro-ônibus, classificados no código 8706.00.10; f) chassis com motor para caminhões, classifica-dos no código 8706.00.907 - produtos da indústria de informática e auto-mação relacionados na Parte 3 do Anexo XII do RICMS-MG/2002;8 - móveisa) classificados na posição 94.03 da NBM/SH, assen-tos classificados nas subposições 9401.30, 9401.40, 9401.5, 9401.61.00, 9401.69.00, 9401.71.00, 9401.79.00, 9401.80.00 e 9401.90 da NBM/SH e col-chões, estofados, espumas e mercadorias correlatas classificadas nas subposições 3909.50.29, 3921.13, 9404.21.00, 9404.29.00 e 9404.90.00, da NBM/SH, promovidas por estabelecimento industrial;b) fabricados no Estado, classificados na posição 94.03 da NBM/SH, promovidas por estabelecimento não industrial fornecedor do projeto e das especifi-cações técnicas para sua execução, nas saídas des-tinadas a órgãos públicos ou a consumidores finais pessoas jurídicas;

Alíquotas Operações/Prestações Fund. Legal

12%

9 - medicamento genérico, assim definido pela Lei Federal no 6.360, de 23 de setembro de 1976, re-lacionado em resolução da Agência Nacional de Vigilância Sanitária (Anvisa);

Art. 42, I, “b”, do RICMS/MG

10 - fios e fibras, quando destinados a estabelecimento industrial para a fabricação de tecidos e vestuário;11 - tecidos e subprodutos da tecelagem, em operações realizadas entre estabelecimentos de contribuintes inscritos no Cadastro de Contribuin-tes do ICMS deste Estado;12 - ferros, aços e materiais de construção rela-cionados na Parte 6 do Anexo XII, em operações promovidas por estabelecimento industrial (acres-cido pelo Decreto no 43.493/2003);14 - energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período diur-no, nos termos definidos pela Agência Nacional de Energia Elétrica (ANEEL);15 - Absorvente higiênico feminino, papel higiê-nico folha simples, creme dental e escova den-tal, exceto elétrica, a bateria, a pilha ou similar, até 31.01.2015.16 - Água sanitária, sabão em barra de até 500 g (quinhentos gramas), desinfetante e álcool em gel, até 31.01.2015.17 - Caderno escolar, lápis escolar, borracha es-colar, régua escolar, lápis de cor, giz e apontador para lápis escolar, exceto elétrico, a bateria, a pilha ou similar, até 31.01.2015.18 - Uniforme escolar ou uniforme profissional, assim entendidos as peças de vestuário que contenham externamente a identificação da respectiva instituição de ensino ou empresa, até 31.01.2015.19 - Papel cortado tipos A4, ofício I e II e carta, até 31.01.2015.20 - Porta de aglomerado ou medium density fiberboard - MDF - com até 70 cm de largura, ripas e caibros, até 31.01.2015.21 - Laje pré-fabricada, forma-lajes metálicas, pontes metálicas, elementos de pontes metálicas e torres de transmissão metálicas, 31.01.2015.22 - Elevadores, até 31.01.2015.23 - Vasos sanitários e pias, inclusive bacia con-vencional, bacia com caixa de descarga aco-plada, sanitário, caixa para acoplar, lavatório, coluna, lavatório e sua respectiva coluna, cuba, inclusive a de sobrepor, até 31.01.2015.

24 - Couro e pele, até 31.12.2010; 25 - Frutas frescas não alcançadas pela isenção do ICMS, até 31.01.2015.26 - Fios têxteis, linhas para costurar e subprodu-tos da fiação, nas operações destinadas a con-tribuinte do ICMS promovidas até 31.01.2015.27 - Mercadorias adquiridas em operações promovidas por estabelecimento que opere no âmbito do comércio eletrônico ou telemarketing, signatário de protocolo firmado com o Estado, observado o disposto no art. 66, § 9o do RICMS--MG/2002, até 31.01.2015.28 - Produtos semimanufaturados de ferro ou aços não ligados, de seção transversal retangu-lar, classificado na posição 7207.12.00 da NBM (com o sistema de classificação adotado a partir de 1o.01.1997), até 31.01.2015.

29 - Embalagem destinada a estabelecimento de contribuinte inscrito no Cadastro de Contribuintes do ICMS, inclusive saco plástico para acondicio-namento de lixo, promovidas por estabelecimento industrial ou por cooperativa de produtores rurais com destino a produtor rural (Lei no 16.513/2006 e Decretos nos 44.441/2007 e 44.754/2008);30 - Transformadores de dielétrico líquido, classifi-cados na subposição 8504.2 da NBM/SH, promo-vidas pelo estabelecimento fabricante (Decreto no 44.754/2008);31 - Eletrodutos e seus acessórios, de plástico, ferro ou aço, classificados nas posições 3917 e 7307 e subposições, 7306.30.00, 7306.90.10, 7306.90.90 da NBM/SH (Decreto no 44.754/2008);

10 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. Legal

12%

32 - Conversores estáticos classificados na subposição 8504.40 da NBM/SH (Decreto no 44.754/2008);

Art. 42, I, “b”, do RICMS/MG

33 - Aparelhos para interrupção, seccionamen-to, proteção, derivação, ligação ou conexão de circuito elétrico, classificados nas posições 8535 e 8536 da NBM/SH, exceto a subposição 8536.70.00 (Decreto no 44.754/2008); 34 - Quadros, painéis, consoles, cabinas, armá-rios e outros suportes com dois ou mais aparelhos relacionados no item 34, classificados na posição 8537 da NBM/SH (Decreto no 44.754/2008); 35 - Partes reconhecíveis como exclusiva ou prin-cipalmente destinadas aos aparelhos relaciona-dos nos itens 34 e 35, classificados na posição 8538 da NBM/SH (Decreto no 44.754/2008); 36 - Fios, cabos e outros condutores, para uso elé-trico, mesmo com peça de conexão, de cobre ou alumínio, classificados na subposição 7413.00.00 e nas posições, 7605, 7614 e 8544 da NBM/SH, exce-to a subposição 8544.70 (Decreto no 44.754/2008); 37 - Recuperador de calor para chuveiros, clas-sificado na subposição 8419.50.21 da NBM/SH (Decreto no 44.754/2008); 38 - Lâmpadas classificadas na subposição 8539.22.00 da NBM/SH (Decreto no 44.754/2008); 39 - Canetas, cartuchos de tinta para impressora, cartuchos de toner para impressora, fitas para im-pressora, bobinas de papel de largura não superior a oito centímetros, disquetes e outras mídias para gravação (Decreto no 44.754/2008); 40 - telhas, exceto as cerâmicas, até 31.01.2015.41 - Ladrilhos e placas de cerâmica para pavi-mentação ou revestimento, classificados nas posições 6907 e 6908 da NBM/SH (Decreto no 44.754/2008); 42 - Válvulas de descarga sanitária com dois bo-tões, classificadas na subposição 8481.80.1 da NBM/SH (Decreto no 44.754/2008); 43 - Vidros planos, ainda que beneficiados, tem-perados ou laminados, classificados nas posi-ções 7003, 7005 e 7007 da NBM/SH (Decreto no 44.754/2008); 44 - Tubos de aço classificados nas posições 7304, 7305 e 7306 da NBM/SH, destinado a irri-gação rural ou a empresa de construção civil, pro-movidas por estabelecimento industrial (Decreto no 44.754/2008); 45 - medicamentos, máquinas, equipamentos, aparelhos e instrumentos médico-hospitalares e material de uso médico, odontológico ou laborato--rial, destinados a fornecer suporte a procedimen--tos diagnósticos, terapêuticos ou cirúrgicos, pro-movidas pelo estabelecimento industrial fabricante ou pelo distribuidor hospitalar, desde que destina-dos a distribuidor hospitalar ou a órgãos públicos, hospitais, clínicas e assemelhados, não-contribuin-tes do imposto e a operadoras de planos de saúde para o fornecimento a hospitais e clínicas (Decreto no 46.156/2013; Decreto no 46.368/2013);46 - Cachaça e aguardente de cana, promovi-das por estabelecimento industrial, associação ou cooperativa da agricultura familiar (Decreto no 44.754/2008); 47 - Álcool para fins carburantes, promovidas pela usina com destino às empresas distribuidoras (Decreto no 44.754/2008); 48 - Bolsa para coleta de sangue, promovidas por estabelecimento industrial fabricante (Decreto no 44.754/2008); 49 - Embarcações, promovidas pelo estabelecimen-to industrial fabricante (Decreto no 44.754/2008);

Alíquotas Operações/Prestações Fund. Legal

12%

50 - Reservatórios, cisternas, cubas e recipientes análogos, de capacidade superior a trezentos litros, classificados na subposição 3925.10.00 da NBM/SH, promovidas pelo estabelecimento industrial fabricante da mercadoria com destino a contribuinte inscrito no Cadastro de Contribuintes do ICMS ou a empresa de construção civil (Decreto no 44.754/2008);

Art. 42, I, “b”, do RICMS/MG

51 - Partes de extintores classificadas na sub-posição 8424.90.10 da NBM/SH (Decreto no 44.754/2008); 52 - Manômetros classificados na subposição 9026.20.10 da NBM/SH (Decreto no 44.754/2008); 53 - Vestuário, artefatos de cama, mesa e banho, coberturas constituídas de encerados classifica-das na posição 6306.19 da NBM/SH, subprodutos de fiação e tecelagem, calçados, saltos, solados e palmilhas para calçados, bolsas e cintos, pro-movidas pelo estabelecimento industrial fabrican-te com destino a estabelecimento de contribuinte inscrito no Cadastro de Contribuintes do ICMS (Decreto no 44.754/2008); 54 - Chapas, folhas, películas, tiras e lâminas de plástico classificadas nas posições 3919, 3920 e 3921 da NBM/SH (Decretos nos 44.754/2008 e 44.763/2008);55 - Revestimentos de pavimentos de políme-ros de cloreto de vinila classificados na sub-posição 3918.10.00 da NBM/SH (Decretos nos 44.754/2008 e 44.763/2008);56 - Painéis de madeira industrializada classifica-dos nas posições 4410 e 4411 da NBM/SH (De-creto no 44.840/2008);

57 - Papéis planos classificados nos códigos 4802.56.99, 4802.57.93, 4802.58.92, 4802.58.99, 4810.19.89, 4810.19.90 e 4810.92.90 da NBM/SH destinados a indústria gráfica contribuintes do ICMS, desde que vinculados a posterior saída tributada pelo imposto (Decreto no 44.969/2008).58 - Kit para gás natural veicular (GNV), até 31.01.2015.59 - leite não acondicionado em embalagem pró-pria para consumo (Decreto no 46.368/2013)

7%

1 - Blocos pré-fabricados, ardósia, granito, már-more, quartzito e outras pedras ornamentais, até 31.01.2015.2 - Tijolos cerâmicos, tijoleiras, complemento de tijoleira, peças ocas para tetos e pavimentos, telhas cerâmicas, tapa-vistas de cerâmica, ma-nilhas, conexões cerâmicas, areia, brita, blo-cos pré-fabricados, ardósia, granito, mármo-re, quartzito e outras pedras ornamentais, até 31.12.2012; 3 - Mel, própolis, geleia real, cera de abelha e de-mais produtos da apicultura, até 31.01.2015.4 - Energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período noturno, nos termos definidos pela Agência Na-cional de Energia Elétrica - ANEEL (Decreto no 44.754/2008);5 - Solução parenteral classificada na subposi-ção 3004.90.99 da NBM/SH, promovidas pelo estabelecimento industrial fabricante (Decreto no 44.754/2008); 6 - Bucha vegetal in natura (Decreto no 44.754/2008);

18% • Nas demais operações e prestações internas e de importação.

Observação

A importação para efeitos fiscais é considerada operação interna e

sujeita à alíquota respectiva.

Tributário - Março/2014 MG 11

Calendário de Obrigações e Tabelas Práticas - Tributário

2. OPERAÇÕES/PRESTAÇÕES INTERESTADUAIS

2.1 Destinadas a contribuintes

As alíquotas a seguir descritas são aplicáveis nas operações/prestações interestaduais realizadas en-tre contribuintes, ainda que destinadas a uso ou con-sumo do adquirente da mercadoria (ou do tomador do serviço):

a) realizadas por contribuintes das Regiões Nor-te, Nordeste ou Centro-Oeste e do Estado do Es-pírito Santo:

- aplicar a alíquota de 12%, qualquer que seja a região em que estiver localizado o destinatário;

b) realizadas por contribuintes das Regiões Su-deste e Sul:

- aplicar a alíquota de 12%, quando o desti-natário também estiver localizado na Região Sudeste ou Sul;- aplicar a alíquota de 7%, quando o desti-natário estiver localizado nas Regiões Norte, Nordeste ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões supramencionadas são compostas, para fins do ICMS, pelas seguintes Unidades da Fe-deração:

Região Norte: Estados do Acre, Amapá, Amazo-nas, Pará, Rondônia, Roraima e Tocantins;

Região Nordeste: Estados de Alagoas, Bahia, Ceará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

Região Centro-Oeste: Estados de Goiás, Mato Grosso, Mato Grosso do Sul e o Distrito Federal;

Região Sudeste: Estados de Minas Gerais, Rio de Janeiro e São Paulo;

Região Sul: Estados do Paraná, Santa Catarina e Rio Grande do Sul.

2.1.1 Transporte aéreoNa prestação de serviço de transporte aéreo inte-

restadual de carga e mala postal, quando o tomador e o destinatário forem contribuintes do imposto, aplica-se a alíquota de 4% (art. 42, II, “d”, do RICMS/MG).

NotaO Plenário do Supremo Tribunal Federal julgou parcialmente proce-

dente o mérito da Ação Direta de Inconstitucionalidade no 1.600-8 proposta pela Procuradoria-Geral da República (DOU de 08.08.2003, Seção 1, pág. 1).

A decisão manifesta o seguinte entendimento: não incidência do ICMS na prestação de serviço de transporte aéreo intermunicipal, interestadual e in-ternacional de passageiros.

2.2 Destinadas a não contribuintesNesse caso, aplicar-se-á a alíquota prevista para

as operações/prestações internas (art. 155, § 2o, VII, “b”, da Constituição Federal.

2.3 Operações interestaduais com bens e mercado-rias importados

A partir de 1o.01.2013, a alíquota do ICMS nas operações interestaduais com bens e mercadorias im-portados do exterior será de 4%.

Essa alíquota será aplicada aos bens e mercado-rias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de industrialização; eb) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acon-dicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%.

Conteúdo de Importação é o percentual corres-pondente ao quociente entre o valor da parcela impor-tada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota de 4% não se aplica: a) aos bens e mercadorias importados do ex-terior que não tenham similar nacional, a serem definidos em relação a ser editada pelo Conse-lho de Ministros da Câmara de Comércio Exterior (Camex); e

b) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-lei no 288/1967 e as Leis nos 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural im-portado do exterior a outros Estados.

(Resolução do Senado Federal no 13/2012)

DOCUMENTO DE ARRECADAÇÃO _________________________________________________O Sistema de Arrecadação de Tributos e demais Receitas Estaduais foi disciplinado pela Resolução SF no

3.286/2002. Os formulários de arrecadação, cujos modelos constam na referida Resolução, são indicados no Anexo I.

Note-se que, para recolhimento do ICMS e da Taxa de Expediente, o documento de arrecadação (modelo 06.01.57) poderá ser emitido pelo contribuinte por meio do programa disponibilizado pela Secretaria da Fazenda.

12 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

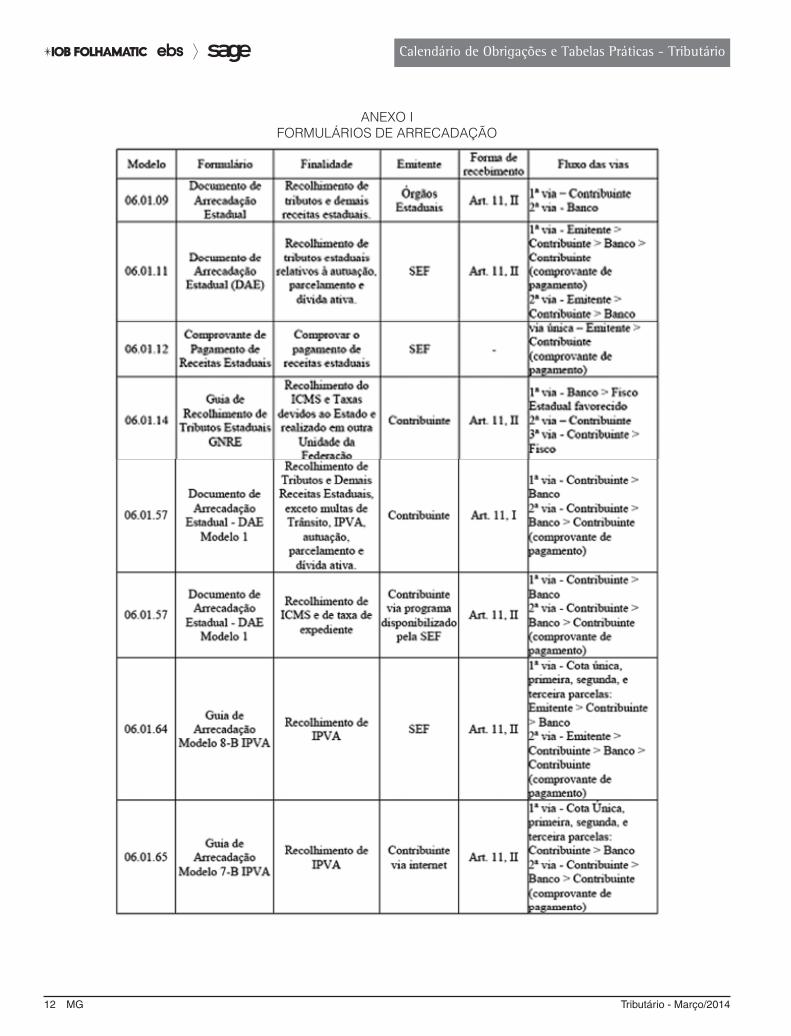

ANEXO I FORMULÁRIOS DE ARRECADAçãO

Tributário - Março/2014 MG 13

Calendário de Obrigações e Tabelas Práticas - Tributário

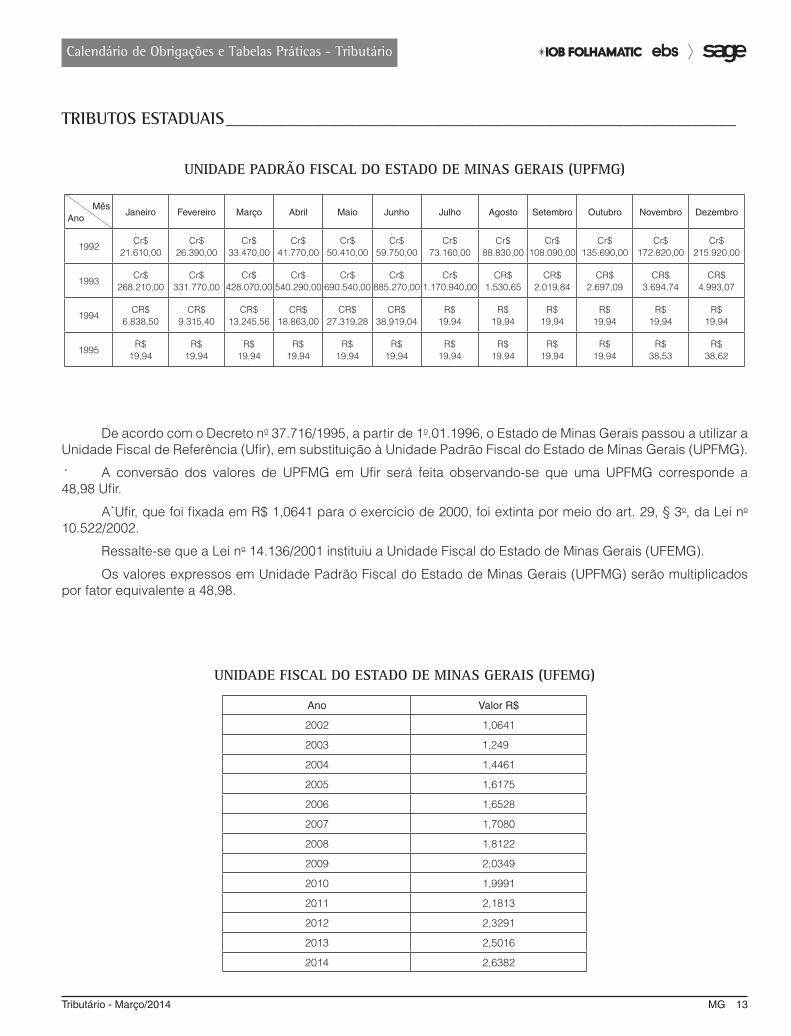

TRIBUTOS ESTADUAIS ___________________________________________________________

UNIDADE PADRÃO FISCAL DO ESTADO DE MINAS GERAIS (UPFMG)

MêsAno

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

1992Cr$

21.610,00Cr$

26.390,00Cr$

33.470,00Cr$

41.770,00Cr$

50.410,00Cr$

59.750,00Cr$

73.160,00Cr$

88.830,00Cr$

108.090,00Cr$

135.690,00Cr$

172.820,00Cr$

215.920,00

1993Cr$

268.210,00Cr$

331.770,00Cr$

428.070,00Cr$

540.290,00Cr$

690.540,00Cr$

885.270,00Cr$

1.170.940,00CR$

1.530,65CR$

2.019,84CR$

2.697,09CR$

3.694,74CR$

4.993,07

1994CR$

6.838,50CR$

9.315,40CR$

13.245,56CR$

18.863,00CR$

27.319,28CR$

38.919,04R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94

1995R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

19,94R$

38,53R$

38,62

De acordo com o Decreto no 37.716/1995, a partir de 1o.01.1996, o Estado de Minas Gerais passou a utilizar a Unidade Fiscal de Referência (Ufir), em substituição à Unidade Padrão Fiscal do Estado de Minas Gerais (UPFMG).

A conversão dos valores de UPFMG em Ufir será feita observando-se que uma UPFMG corresponde a 48,98 Ufir.

A Ufir, que foi fixada em R$ 1,0641 para o exercício de 2000, foi extinta por meio do art. 29, § 3o, da Lei no 10.522/2002.

Ressalte-se que a Lei no 14.136/2001 instituiu a Unidade Fiscal do Estado de Minas Gerais (UFEMG).

Os valores expressos em Unidade Padrão Fiscal do Estado de Minas Gerais (UPFMG) serão multiplicados por fator equivalente a 48,98.

UNIDADE FISCAL DO ESTADO DE MINAS GERAIS (UFEMG)

Ano Valor R$

2002 1,0641

2003 1,249

2004 1,4461

2005 1,6175

2006 1,6528

2007 1,7080

2008 1,8122

2009 2,0349

2010 1,9991

2011 2,1813

2012 2,3291

2013 2,5016

2014 2,6382

14 MG Tributário - Março/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

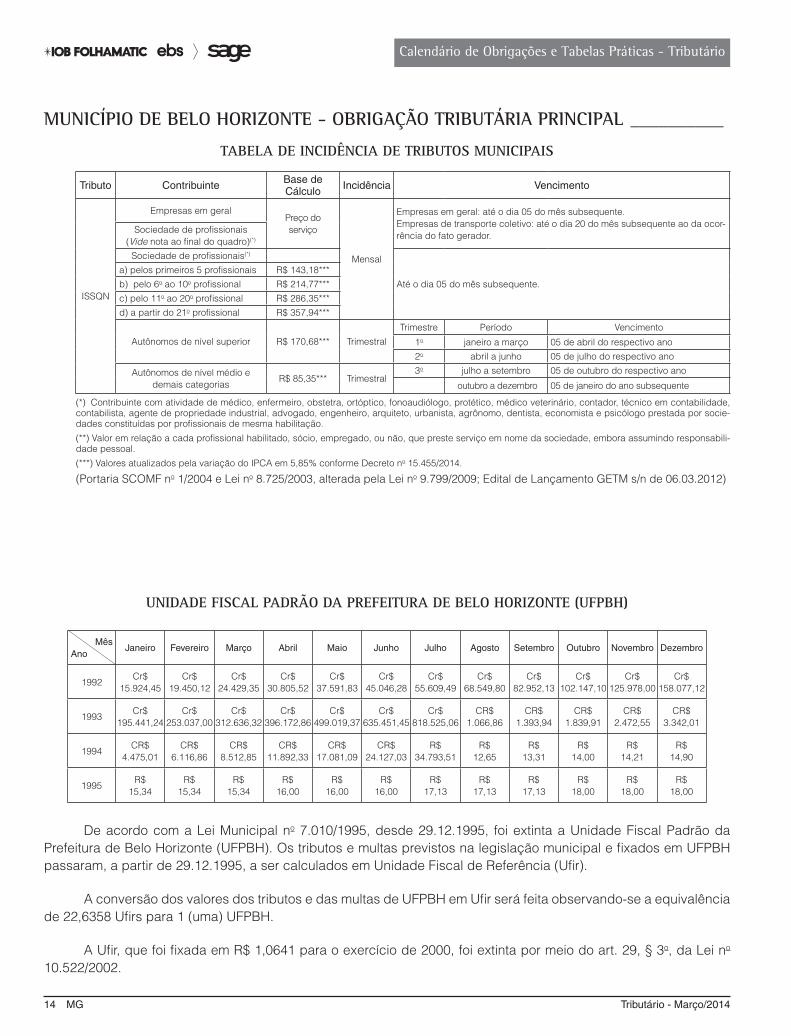

MUNICÍPIO DE BELO HORIZONTE - OBRIGAÇÃO TRIBUTÁRIA PRINCIPAL __________

TABELA DE INCIDêNCIA DE TRIBUTOS MUNICIPAIS

Tributo Contribuinte Base de Cálculo Incidência Vencimento

ISSQN

Empresas em geralPreço do serviço

Mensal

Empresas em geral: até o dia 05 do mês subsequente.Empresas de transporte coletivo: até o dia 20 do mês subsequente ao da ocor-rência do fato gerador.

Sociedade de profissionais(Vide nota ao final do quadro)(*)

Sociedade de profissionais(*)

Até o dia 05 do mês subsequente.a) pelos primeiros 5 profissionais R$ 143,18***b) pelo 6o ao 10o profissional R$ 214,77***c) pelo 11o ao 20o profissional R$ 286,35***d) a partir do 21o profissional R$ 357,94***

Autônomos de nível superior R$ 170,68*** TrimestralTrimestre Período Vencimento

1o janeiro a março 05 de abril do respectivo ano2o abril a junho 05 de julho do respectivo ano

Autônomos de nível médio e demais categorias

R$ 85,35*** Trimestral3o julho a setembro 05 de outubro do respectivo ano

outubro a dezembro 05 de janeiro do ano subsequente

(*) Contribuinte com atividade de médico, enfermeiro, obstetra, ortóptico, fonoaudiólogo, protético, médico veterinário, contador, técnico em contabilidade, contabilista, agente de propriedade industrial, advogado, engenheiro, arquiteto, urbanista, agrônomo, dentista, economista e psicólogo prestada por socie-dades constituídas por profissionais de mesma habilitação.

(**) Valor em relação a cada profissional habilitado, sócio, empregado, ou não, que preste serviço em nome da sociedade, embora assumindo responsabili-dade pessoal.

(***) Valores atualizados pela variação do IPCA em 5,85% conforme Decreto no 15.455/2014.

(Portaria SCOMF no 1/2004 e Lei no 8.725/2003, alterada pela Lei no 9.799/2009; Edital de Lançamento GETM s/n de 06.03.2012)

UNIDADE FISCAL PADRÃO DA PREFEITURA DE BELO HORIZONTE (UFPBH)

MêsAno

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

1992Cr$

15.924,45Cr$

19.450,12Cr$

24.429,35Cr$

30.805,52Cr$

37.591,83Cr$

45.046,28Cr$

55.609,49Cr$

68.549,80Cr$

82.952,13Cr$

102.147,10Cr$

125.978,00Cr$

158.077,12

1993Cr$

195.441,24Cr$

253.037,00Cr$

312.636,32Cr$

396.172,86Cr$

499.019,37Cr$

635.451,45Cr$

818.525,06CR$

1.066,86CR$

1.393,94CR$

1.839,91CR$

2.472,55CR$

3.342,01

1994CR$

4.475,01CR$

6.116,86CR$

8.512,85CR$

11.892,33CR$

17.081,09CR$

24.127,03R$

34.793,51R$

12,65R$

13,31R$

14,00R$

14,21R$

14,90

1995R$

15,34R$

15,34R$

15,34R$

16,00R$

16,00R$

16,00R$

17,13R$

17,13R$

17,13R$

18,00R$

18,00R$

18,00

De acordo com a Lei Municipal no 7.010/1995, desde 29.12.1995, foi extinta a Unidade Fiscal Padrão da Prefeitura de Belo Horizonte (UFPBH). Os tributos e multas previstos na legislação municipal e fixados em UFPBH passaram, a partir de 29.12.1995, a ser calculados em Unidade Fiscal de Referência (Ufir).

A conversão dos valores dos tributos e das multas de UFPBH em Ufir será feita observando-se a equivalência de 22,6358 Ufirs para 1 (uma) UFPBH.

A Ufir, que foi fixada em R$ 1,0641 para o exercício de 2000, foi extinta por meio do art. 29, § 3o, da Lei no 10.522/2002.

Tributário - Março/2014 MG 15

Calendário de Obrigações e Tabelas Práticas - Tributário

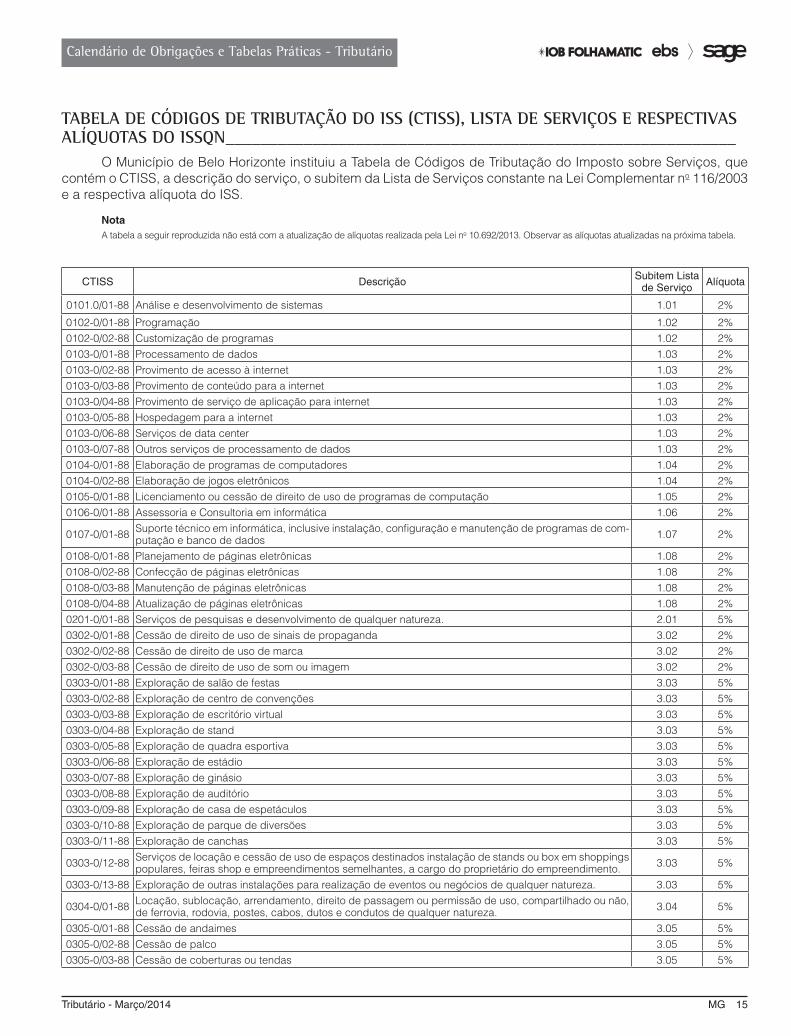

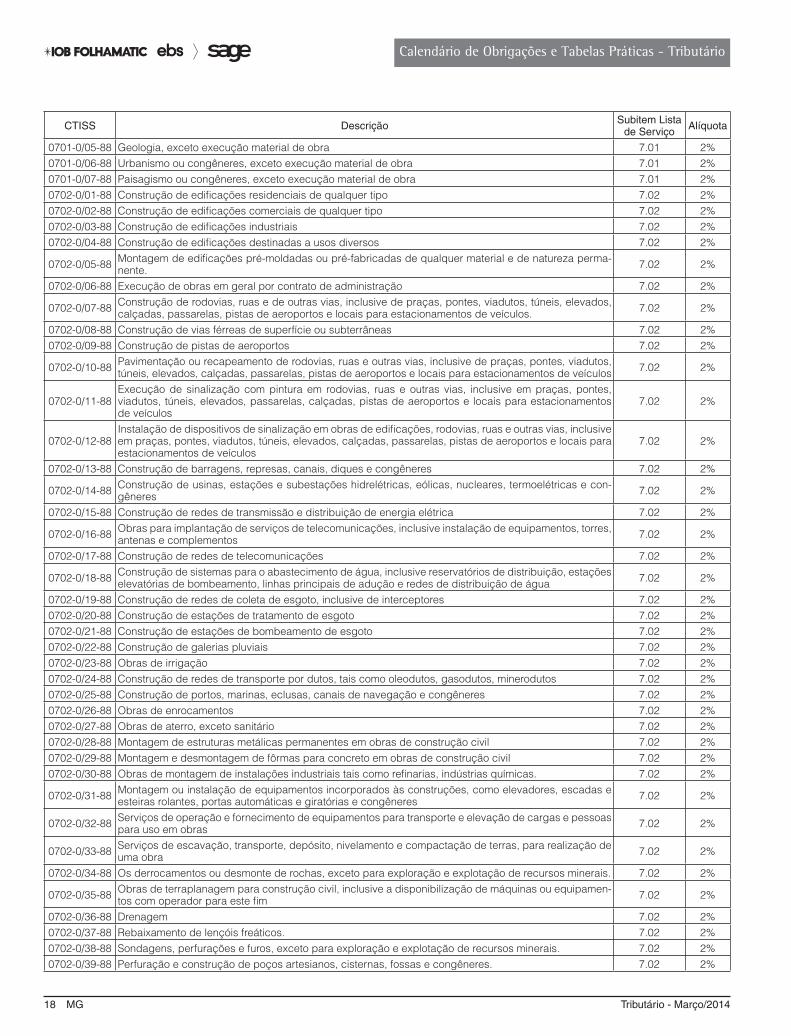

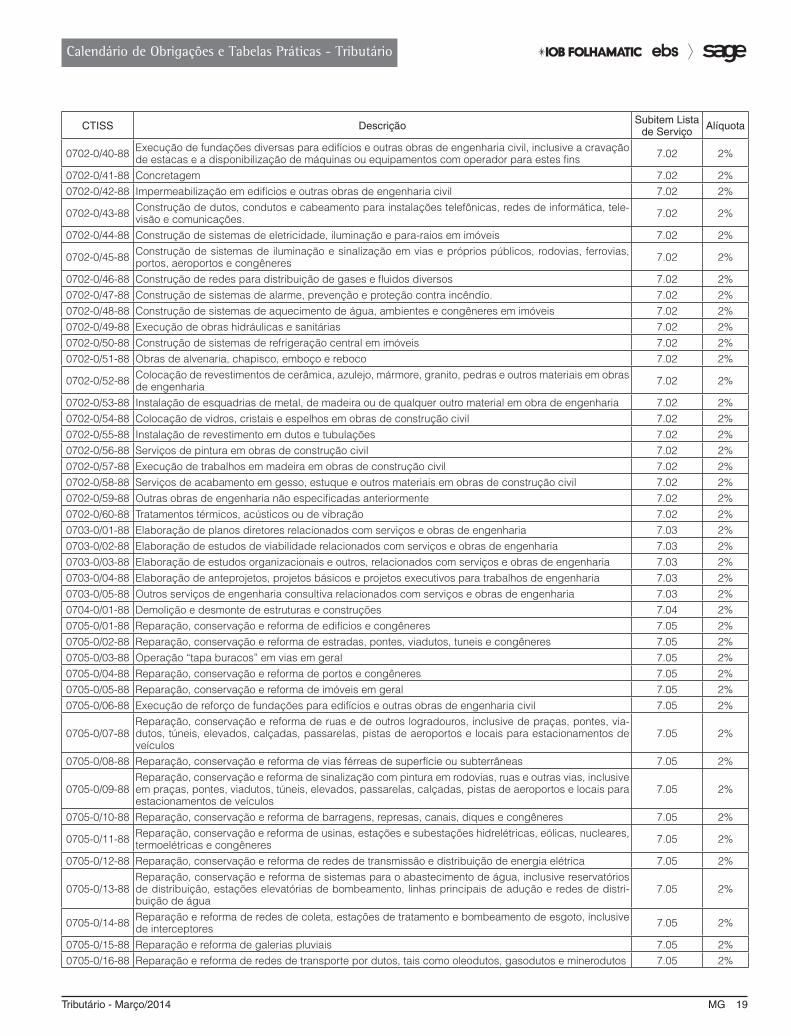

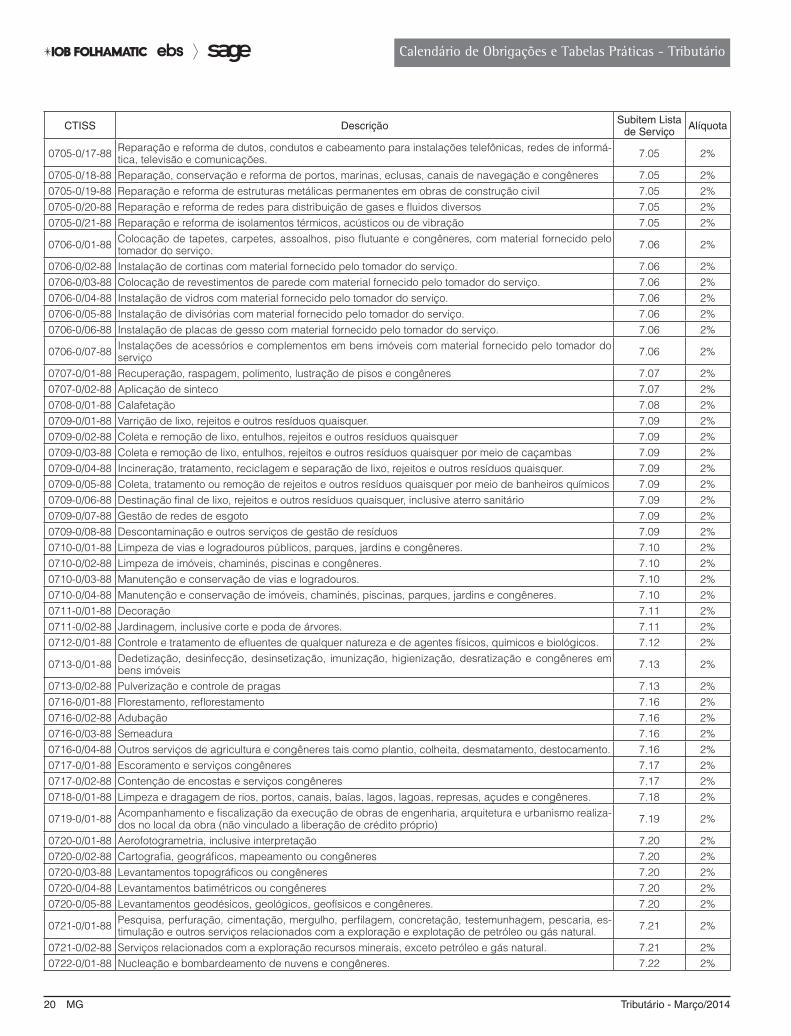

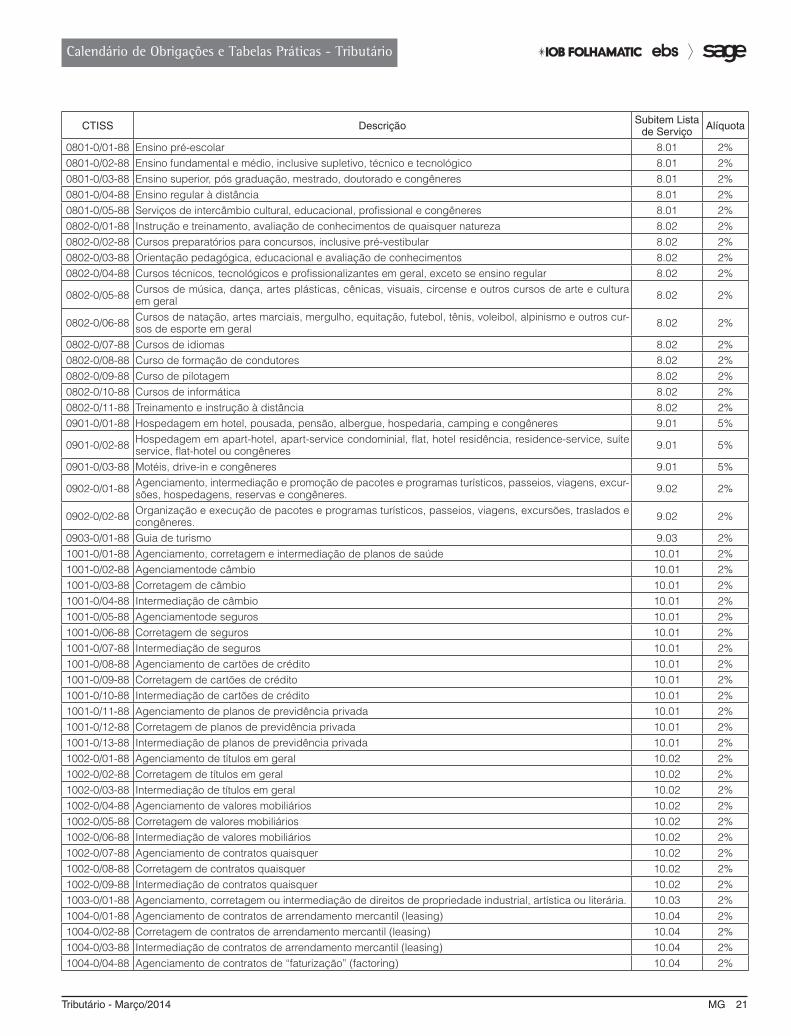

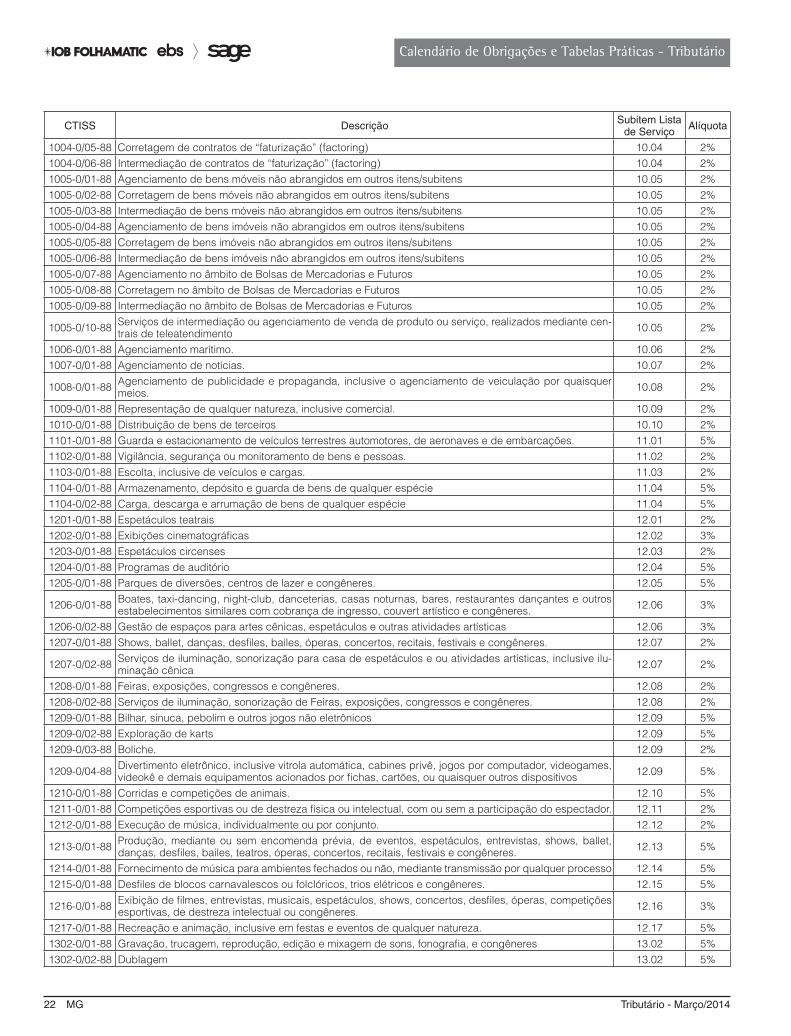

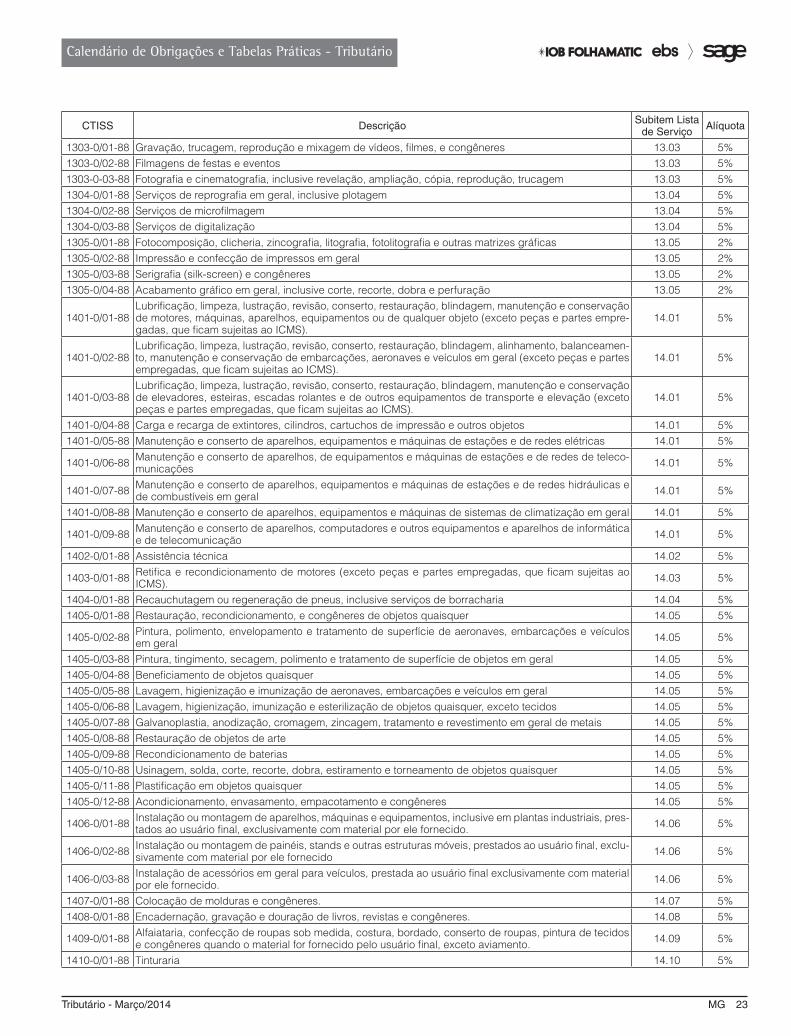

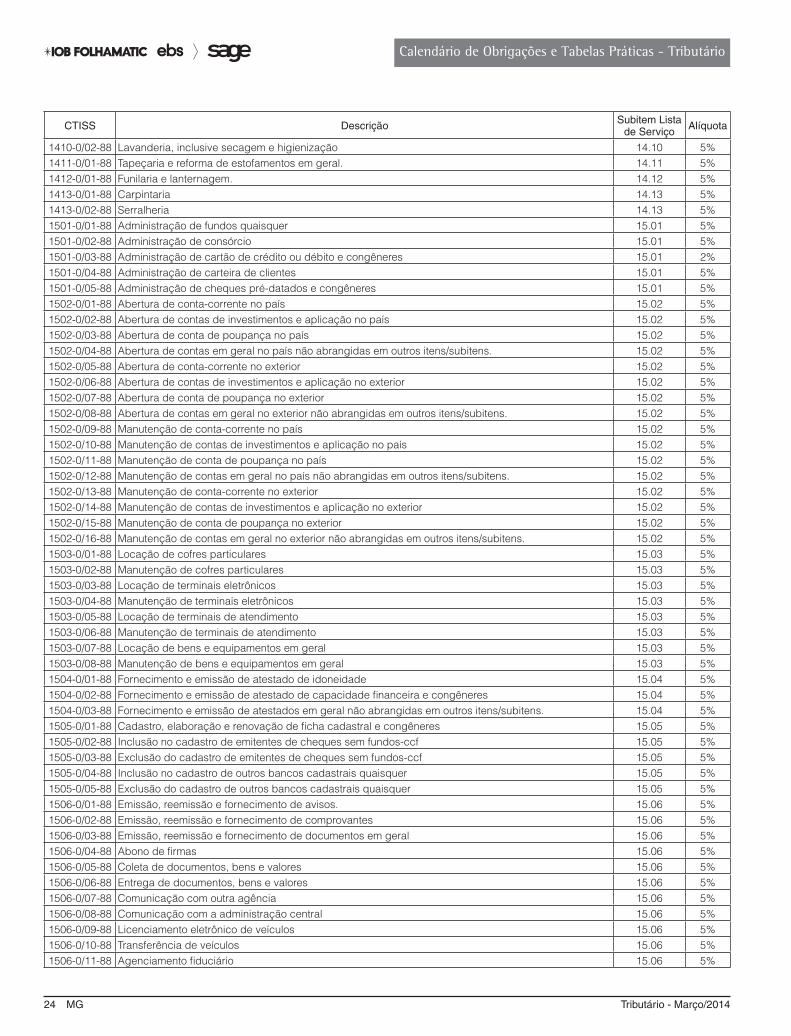

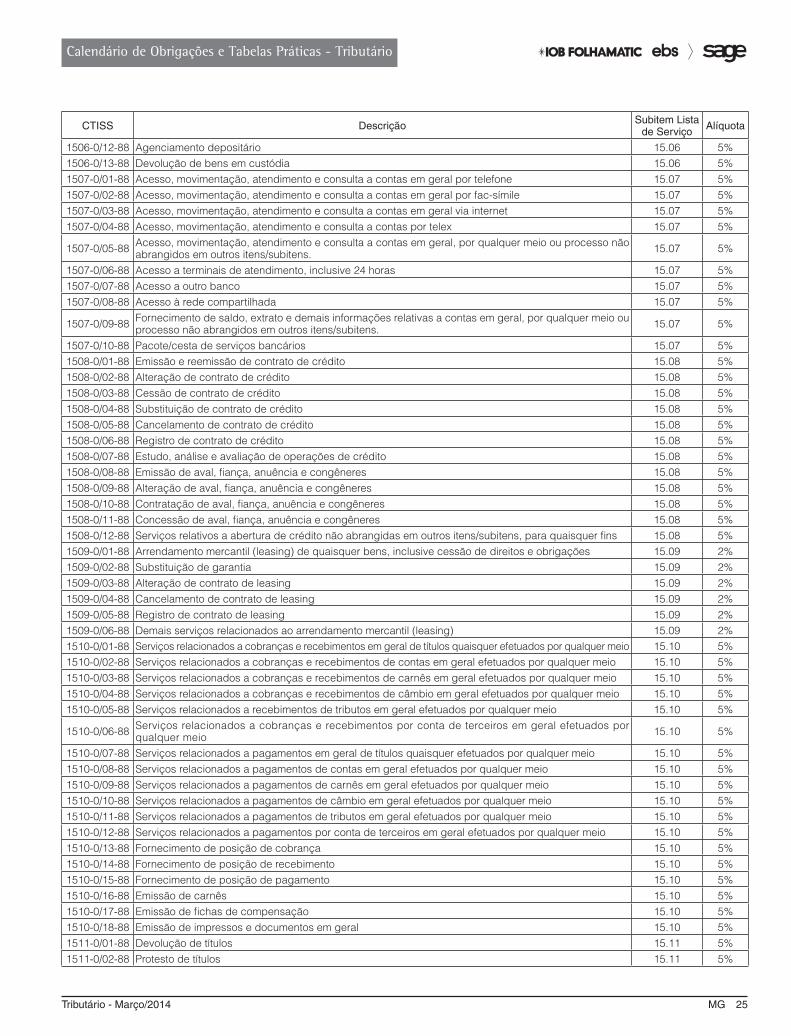

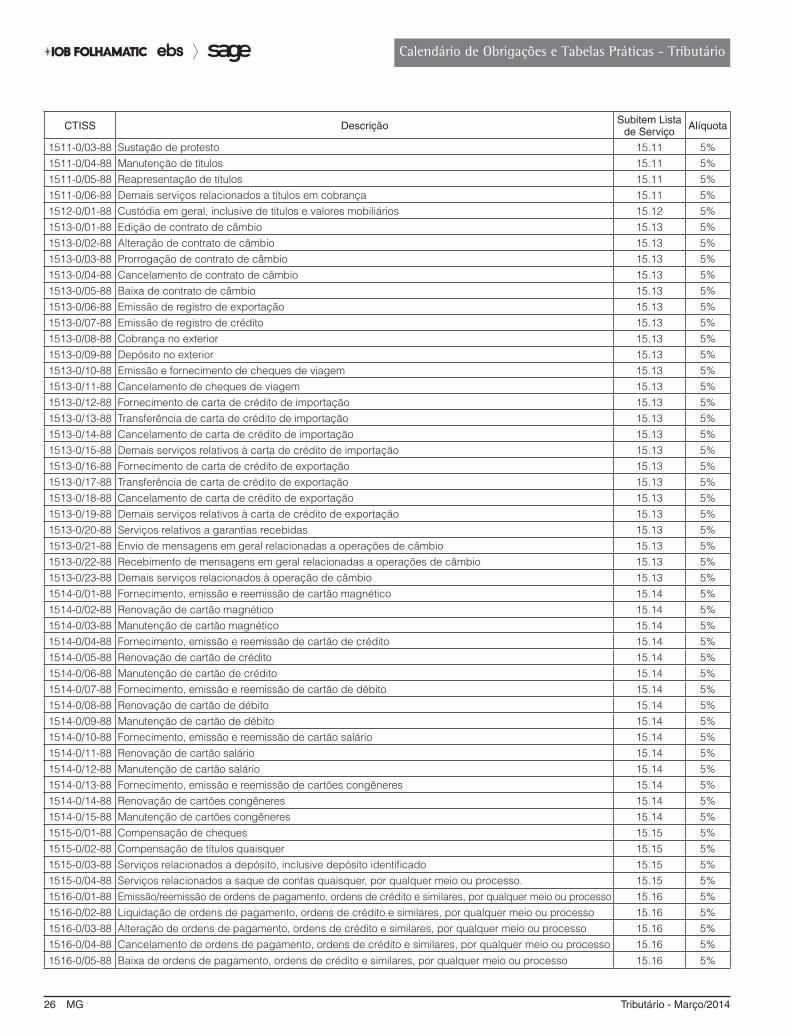

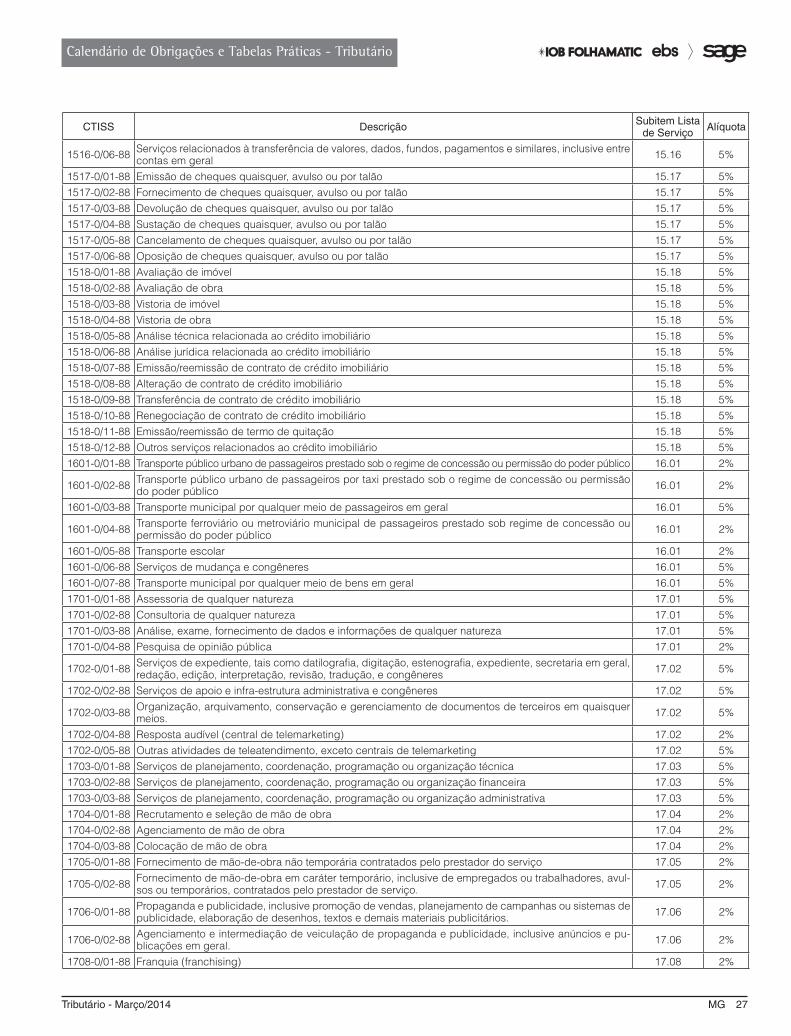

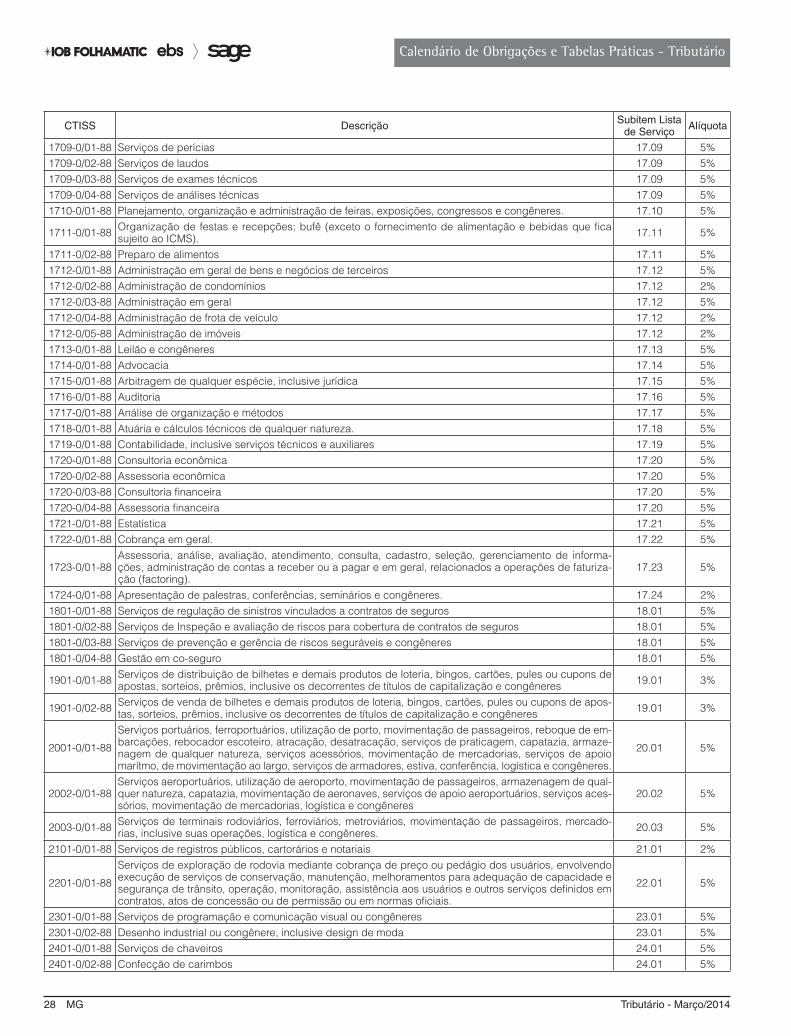

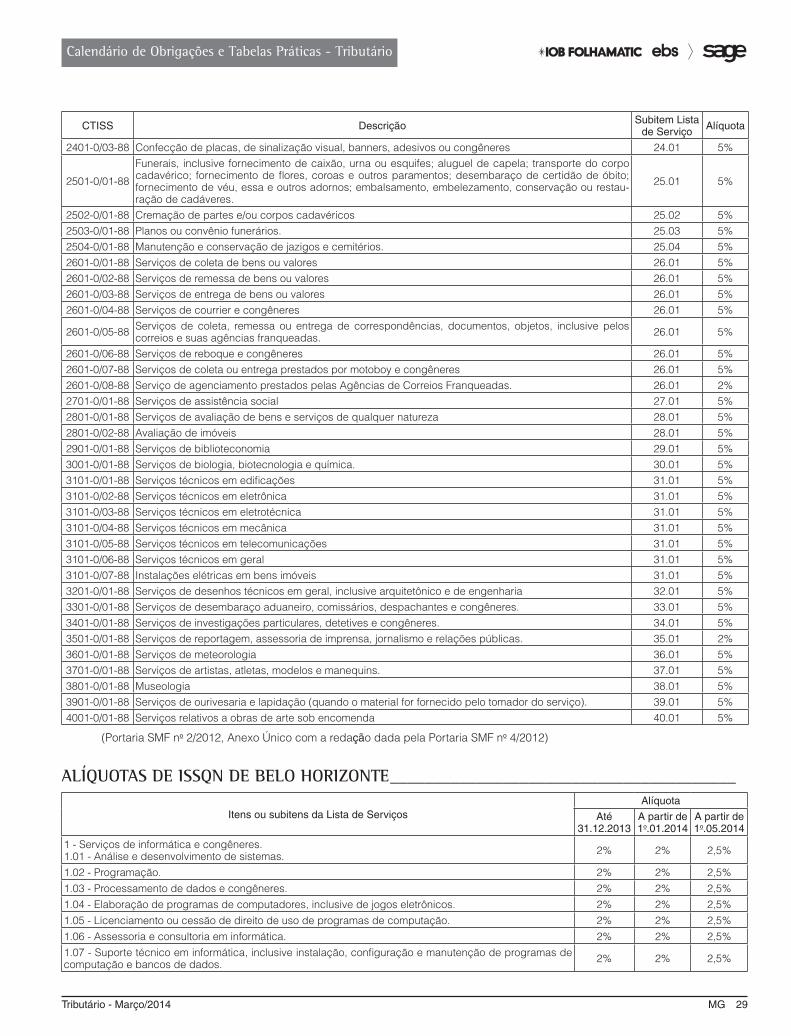

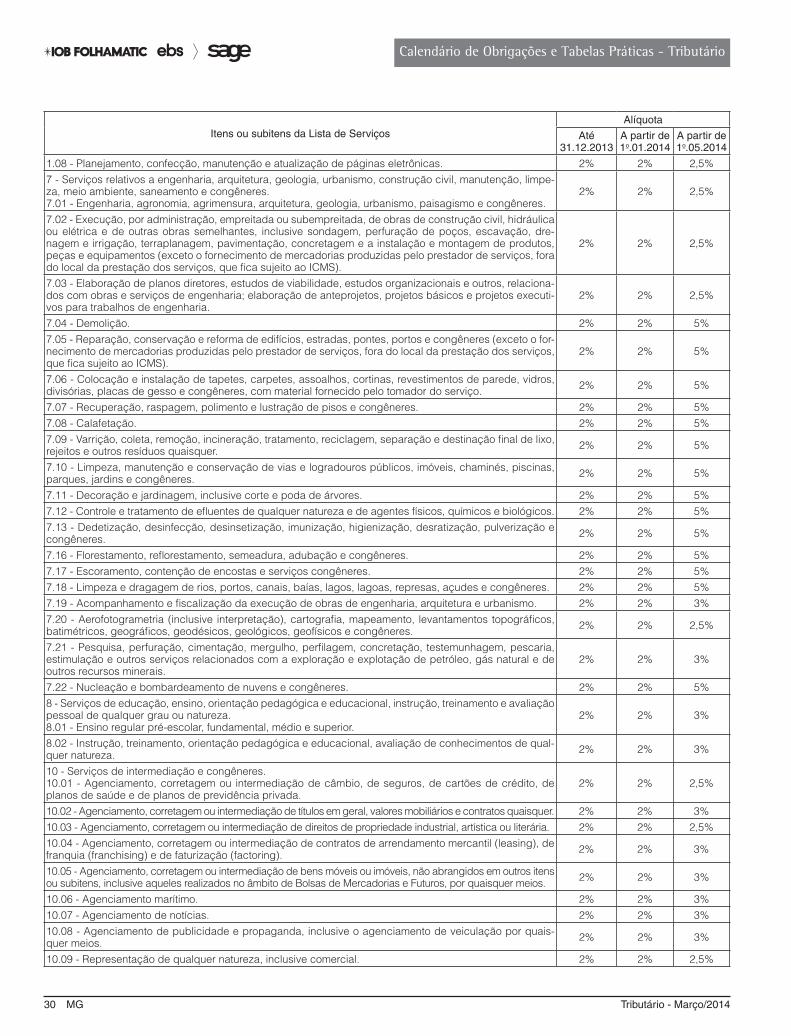

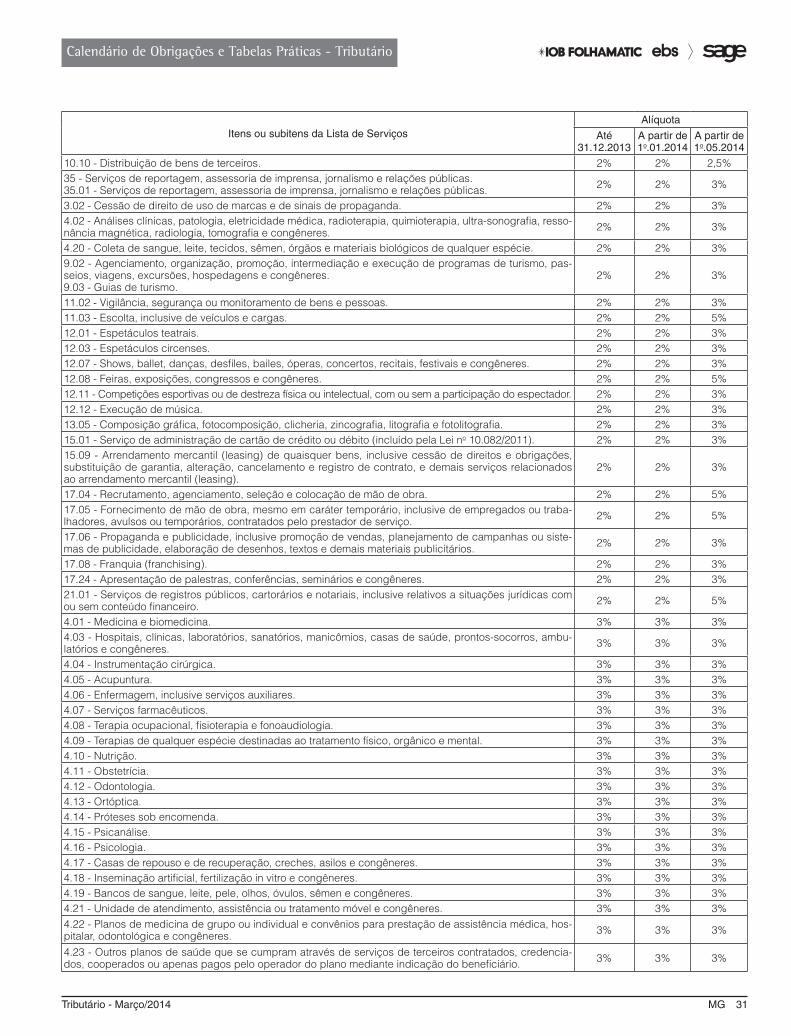

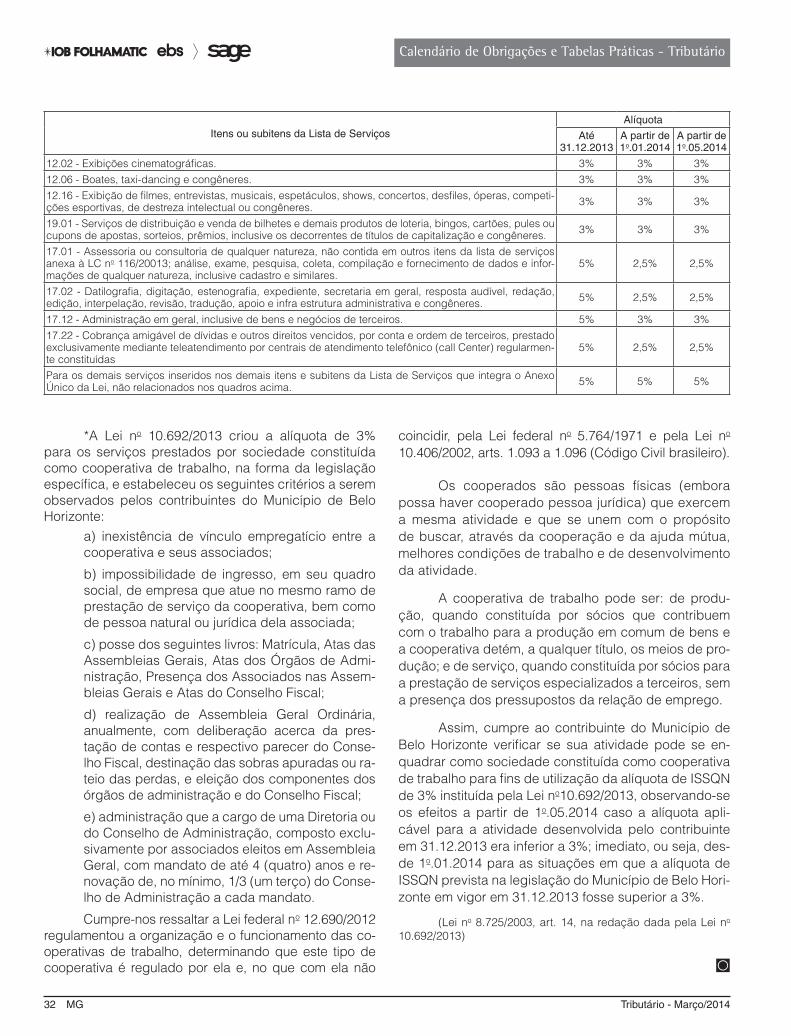

TABELA DE CÓDIGOS DE TRIBUTAÇÃO DO ISS (CTISS), LISTA DE SERVIÇOS E RESPECTIVAS ALÍQUOTAS DO ISSQN ___________________________________________________________

O Município de Belo Horizonte instituiu a Tabela de Códigos de Tributação do Imposto sobre Serviços, que contém o CTISS, a descrição do serviço, o subitem da Lista de Serviços constante na Lei Complementar no 116/2003 e a respectiva alíquota do ISS.

NotaA tabela a seguir reproduzida não está com a atualização de alíquotas realizada pela Lei no 10.692/2013. Observar as alíquotas atualizadas na próxima tabela.

CTISS Descrição Subitem Lista de Serviço Alíquota

0101.0/01-88 Análise e desenvolvimento de sistemas 1.01 2%

0102-0/01-88 Programação 1.02 2%0102-0/02-88 Customização de programas 1.02 2%0103-0/01-88 Processamento de dados 1.03 2%0103-0/02-88 Provimento de acesso à internet 1.03 2%0103-0/03-88 Provimento de conteúdo para a internet 1.03 2%0103-0/04-88 Provimento de serviço de aplicação para internet 1.03 2%0103-0/05-88 Hospedagem para a internet 1.03 2%0103-0/06-88 Serviços de data center 1.03 2%0103-0/07-88 Outros serviços de processamento de dados 1.03 2%0104-0/01-88 Elaboração de programas de computadores 1.04 2%0104-0/02-88 Elaboração de jogos eletrônicos 1.04 2%0105-0/01-88 Licenciamento ou cessão de direito de uso de programas de computação 1.05 2%0106-0/01-88 Assessoria e Consultoria em informática 1.06 2%

0107-0/01-88 Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de com-putação e banco de dados 1.07 2%

0108-0/01-88 Planejamento de páginas eletrônicas 1.08 2%0108-0/02-88 Confecção de páginas eletrônicas 1.08 2%0108-0/03-88 Manutenção de páginas eletrônicas 1.08 2%0108-0/04-88 Atualização de páginas eletrônicas 1.08 2%0201-0/01-88 Serviços de pesquisas e desenvolvimento de qualquer natureza. 2.01 5%0302-0/01-88 Cessão de direito de uso de sinais de propaganda 3.02 2%0302-0/02-88 Cessão de direito de uso de marca 3.02 2%0302-0/03-88 Cessão de direito de uso de som ou imagem 3.02 2%0303-0/01-88 Exploração de salão de festas 3.03 5%0303-0/02-88 Exploração de centro de convenções 3.03 5%0303-0/03-88 Exploração de escritório virtual 3.03 5%0303-0/04-88 Exploração de stand 3.03 5%0303-0/05-88 Exploração de quadra esportiva 3.03 5%0303-0/06-88 Exploração de estádio 3.03 5%0303-0/07-88 Exploração de ginásio 3.03 5%0303-0/08-88 Exploração de auditório 3.03 5%0303-0/09-88 Exploração de casa de espetáculos 3.03 5%0303-0/10-88 Exploração de parque de diversões 3.03 5%0303-0/11-88 Exploração de canchas 3.03 5%

0303-0/12-88 Serviços de locação e cessão de uso de espaços destinados instalação de stands ou box em shoppings populares, feiras shop e empreendimentos semelhantes, a cargo do proprietário do empreendimento. 3.03 5%

0303-0/13-88 Exploração de outras instalações para realização de eventos ou negócios de qualquer natureza. 3.03 5%

0304-0/01-88 Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza. 3.04 5%

0305-0/01-88 Cessão de andaimes 3.05 5%0305-0/02-88 Cessão de palco 3.05 5%0305-0/03-88 Cessão de coberturas ou tendas 3.05 5%

16 MG Tributário - Março/2014

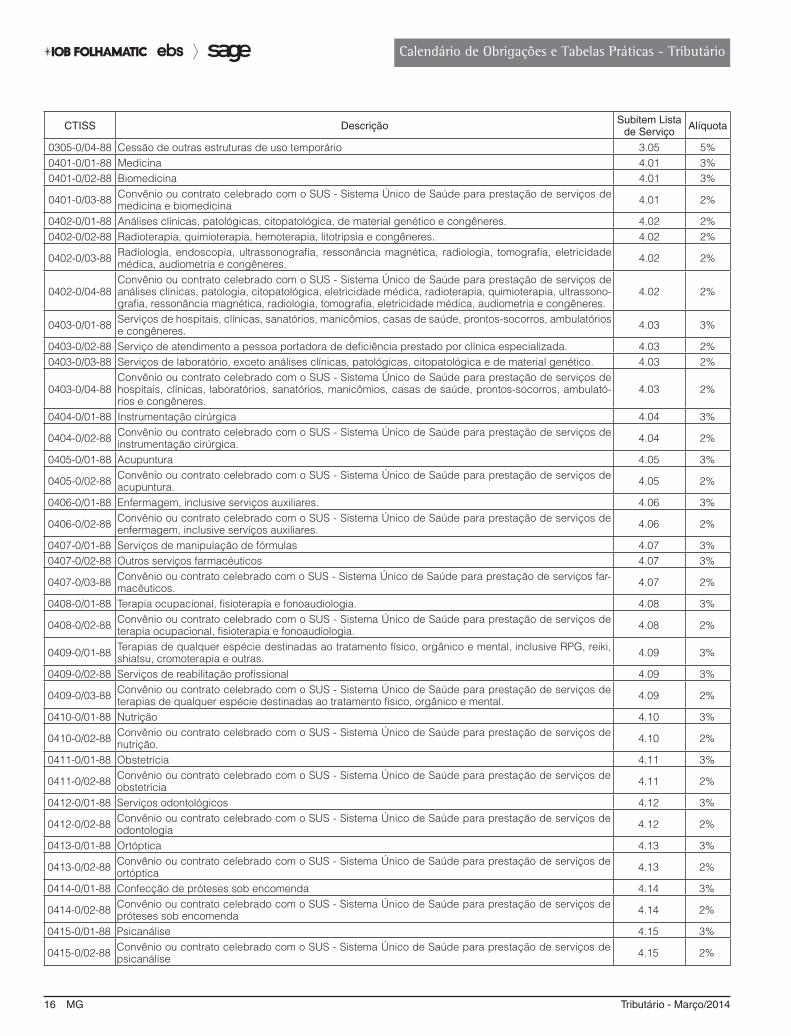

Calendário de Obrigações e Tabelas Práticas - Tributário

CTISS Descrição Subitem Lista de Serviço Alíquota

0305-0/04-88 Cessão de outras estruturas de uso temporário 3.05 5%0401-0/01-88 Medicina 4.01 3%0401-0/02-88 Biomedicina 4.01 3%

0401-0/03-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de medicina e biomedicina 4.01 2%

0402-0/01-88 Análises clínicas, patológicas, citopatológica, de material genético e congêneres. 4.02 2%0402-0/02-88 Radioterapia, quimioterapia, hemoterapia, litotripsia e congêneres. 4.02 2%

0402-0/03-88 Radiologia, endoscopia, ultrassonografia, ressonância magnética, radiologia, tomografia, eletricidade médica, audiometria e congêneres. 4.02 2%

0402-0/04-88Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de análises clínicas, patologia, citopatológica, eletricidade médica, radioterapia, quimioterapia, ultrassono-grafia, ressonância magnética, radiologia, tomografia, eletricidade médica, audiometria e congêneres.

4.02 2%

0403-0/01-88 Serviços de hospitais, clínicas, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. 4.03 3%

0403-0/02-88 Serviço de atendimento a pessoa portadora de deficiência prestado por clínica especializada. 4.03 2%0403-0/03-88 Serviços de laboratório, exceto análises clínicas, patológicas, citopatológica e de material genético. 4.03 2%

0403-0/04-88Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulató-rios e congêneres.

4.03 2%

0404-0/01-88 Instrumentação cirúrgica 4.04 3%

0404-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de instrumentação cirúrgica. 4.04 2%

0405-0/01-88 Acupuntura 4.05 3%

0405-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de acupuntura. 4.05 2%

0406-0/01-88 Enfermagem, inclusive serviços auxiliares. 4.06 3%

0406-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de enfermagem, inclusive serviços auxiliares. 4.06 2%

0407-0/01-88 Serviços de manipulação de fórmulas 4.07 3%0407-0/02-88 Outros serviços farmacéuticos 4.07 3%

0407-0/03-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços far-macêuticos. 4.07 2%

0408-0/01-88 Terapia ocupacional, fisioterapia e fonoaudiologia. 4.08 3%

0408-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de terapia ocupacional, fisioterapia e fonoaudiologia. 4.08 2%

0409-0/01-88 Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental, inclusive RPG, reiki, shiatsu, cromoterapia e outras. 4.09 3%

0409-0/02-88 Serviços de reabilitação profissional 4.09 3%

0409-0/03-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental. 4.09 2%

0410-0/01-88 Nutrição 4.10 3%

0410-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de nutrição. 4.10 2%

0411-0/01-88 Obstetrícia 4.11 3%

0411-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de obstetrícia 4.11 2%

0412-0/01-88 Serviços odontológicos 4.12 3%

0412-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de odontologia 4.12 2%

0413-0/01-88 Ortóptica 4.13 3%

0413-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de ortóptica 4.13 2%

0414-0/01-88 Confecção de próteses sob encomenda 4.14 3%

0414-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de próteses sob encomenda 4.14 2%

0415-0/01-88 Psicanálise 4.15 3%

0415-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de psicanálise 4.15 2%

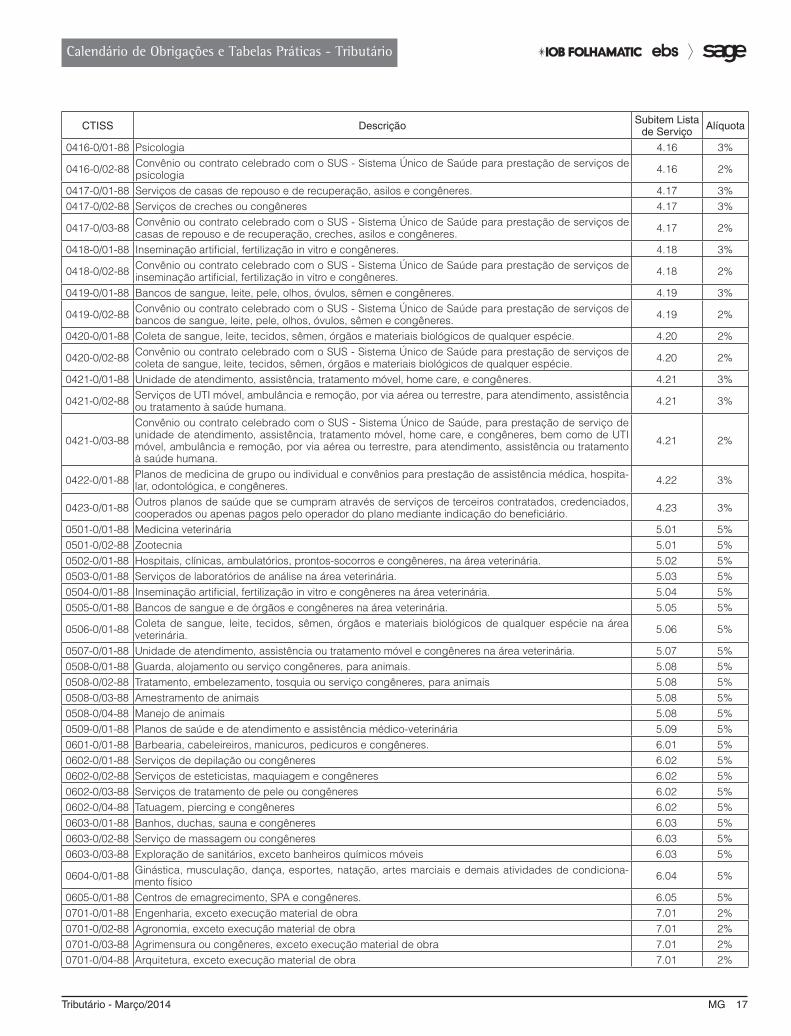

Tributário - Março/2014 MG 17

Calendário de Obrigações e Tabelas Práticas - Tributário

CTISS Descrição Subitem Lista de Serviço Alíquota

0416-0/01-88 Psicologia 4.16 3%

0416-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de psicologia 4.16 2%

0417-0/01-88 Serviços de casas de repouso e de recuperação, asilos e congêneres. 4.17 3%0417-0/02-88 Serviços de creches ou congêneres 4.17 3%

0417-0/03-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de casas de repouso e de recuperação, creches, asilos e congêneres. 4.17 2%

0418-0/01-88 Inseminação artificial, fertilização in vitro e congêneres. 4.18 3%

0418-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de inseminação artificial, fertilização in vitro e congêneres. 4.18 2%

0419-0/01-88 Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. 4.19 3%

0419-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. 4.19 2%

0420-0/01-88 Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 4.20 2%

0420-0/02-88 Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde para prestação de serviços de coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 4.20 2%

0421-0/01-88 Unidade de atendimento, assistência, tratamento móvel, home care, e congêneres. 4.21 3%

0421-0/02-88 Serviços de UTI móvel, ambulância e remoção, por via aérea ou terrestre, para atendimento, assistência ou tratamento à saúde humana. 4.21 3%

0421-0/03-88

Convênio ou contrato celebrado com o SUS - Sistema Único de Saúde, para prestação de serviço de unidade de atendimento, assistência, tratamento móvel, home care, e congêneres, bem como de UTI móvel, ambulância e remoção, por via aérea ou terrestre, para atendimento, assistência ou tratamento à saúde humana.

4.21 2%