Embed Size (px)

DESCRIPTION

CÂMARA DOS DEPUTADOS COMISSÃO DA AGRICULTURA, ABASTECIMENTO E DESENVOLVIMENTO RURAL AUDIÊNCIA PÚBLICA - BRASÍLIA : 02/05/07 PREÇOS DOS FERTILIZANTES APRESENTAÇÃO: GEORGE WAGNER BONIFÁCIO E SOUSA PRESIDENTE – AMA BRASIL www.amabrasil.agr.br. 1. MERCADO DE FERTILIZANTES CARACTERÍSTICAS. - PowerPoint PPT Presentation

Citation preview

AMA BRASIL

CÂMARA DOS DEPUTADOSCOMISSÃO DA AGRICULTURA, ABASTECIMENTO E

DESENVOLVIMENTO RURAL

AUDIÊNCIA PÚBLICA -BRASÍLIA : 02/05/07

PREÇOS DOS FERTILIZANTES

APRESENTAÇÃO: GEORGE WAGNER BONIFÁCIO E SOUSAPRESIDENTE – AMA BRASIL

www.amabrasil.agr.br

1

AMA BRASIL

DOMÉSTICO

• Oferta de fertilizantes, para agricultura, é ampla e competitiva.

• As importações são inteiramente livres e efetuadas diretamente pelos agricultores, (geralmente maiores), cooperativas ou misturadores, de todos os portes.

• Não há qualquer restrição para instalar empresa misturadora após preenchidos os requisitos técnicos/legais do - MAPA.

• A produção nacional de Matérias Primas, em 2006, correspondeu a 35% da oferta.

• Os preços nacional dos fertilizantes se formam com base nos similares importados.

• Estas importações são oneradas, além dos preços Fob, por

Transportes marítimos internacional caros;

AFRMM – Adicional de Frete para Renovação Marinha Mercante (25% valor frete);

Portos - Infra Estrutura - Dificuldades operacionais;

Filas para descarga, custos e atrasos nos recebimento. Alto peso da sazonalidade;

Demurrage – Aguardo para descarga; (Em 2004 – U$ 50 Milhões)

Internação Final - Transportes rodoviários caros, estradas ruins, ferrovias ineficientes, armazéns insuficientes.

MERCADO DE FERTILIZANTESCARACTERÍSTICAS

2

AMA BRASIL

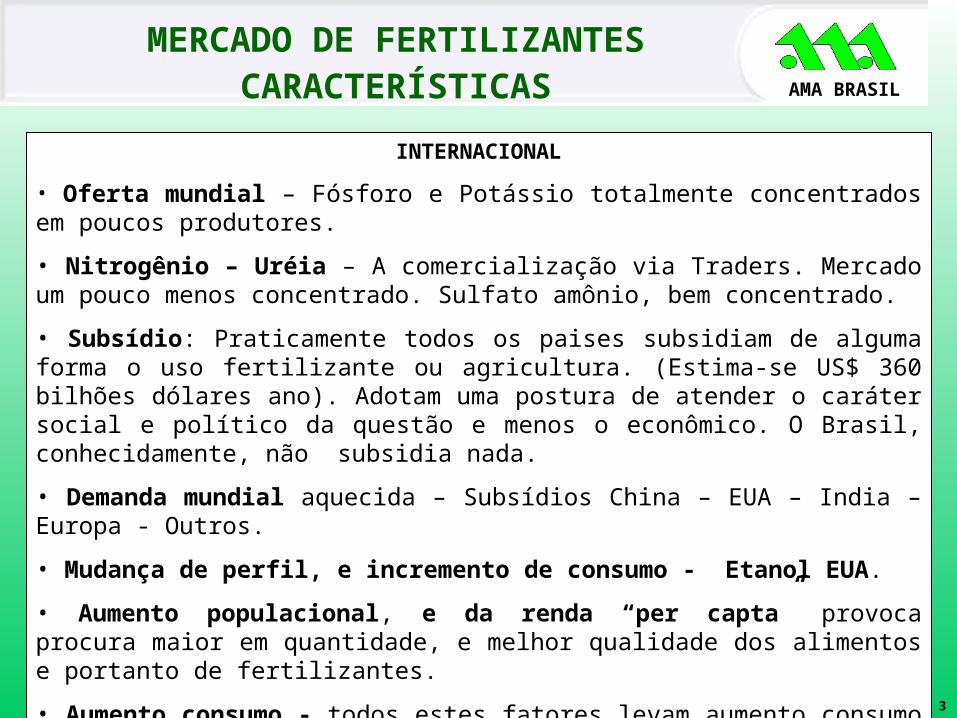

INTERNACIONAL

• Oferta mundial – Fósforo e Potássio totalmente concentrados em poucos produtores.

• Nitrogênio – Uréia – A comercialização via Traders. Mercado um pouco menos concentrado. Sulfato amônio, bem concentrado.

• Subsídio: Praticamente todos os paises subsidiam de alguma forma o uso fertilizante ou agricultura. (Estima-se US$ 360 bilhões dólares ano). Adotam uma postura de atender o caráter social e político da questão e menos o econômico. O Brasil, conhecidamente, não subsidia nada.

• Demanda mundial aquecida – Subsídios China – EUA – India – Europa - Outros.

• Mudança de perfil, e incremento de consumo - Etanol EUA.

• Aumento populacional, e da renda “per capta” provoca procura maior em quantidade, e melhor qualidade dos alimentos e portanto de fertilizantes.

• Aumento consumo - todos estes fatores levam aumento consumo – pressão de preços sobre fertilizantes.

MERCADO DE FERTILIZANTESCARACTERÍSTICAS

3

AMA BRASIL

COOPERATIVA 5 Empresas - 097%

AGRICULTORES 5 Empresas -1,15%

NÃO IMPORTADORES

45 EMPRESAS1,44%

USINAS DE AÇÚCAR

5 Empresas 2,53%AMA BRASIL

OUTROS

46 Empresas (Importadoras)

46,06%

T. NPK -20.981 M.T. - T. KCL – 5.142 M.T.

PARTICIPAÇÃO MERCADO FINALREFERÊNCIA - 2006

FONTE: SIACESP – AMA BRASIL (Outros – Produtoras de NPK e de Matérias Primas simultaneamente, trocadoras grãos, menores .)

122 ORGANIZAÇÕES ATUANTES

4

16 Empresas 47,85%

ESTIMATIVA - BASE IMPORTAÇÃO – KCL (1 T. KCL = 4,10 NPK)

AMA - TOTALASSOCIADOS/COLIGADOS

69

AMA BRASIL

MEKATRADE

DSM (PRODUTORA)

HUNINT (TRADER)

FERTIVA (PRODUTORA)

HONEYWELL (PRODUTORA)

OUTROS7 Empresas

TOTAL 1.585 M.T.

IMPORTAÇÃO DE SULFATO DE AMÔNIO –

POR ORIGEM/GRUPO EXPORTADOR

ANO 2006

EUA

33,12ALEMANHA

21,13%

POLÔNIA

14,88%

HOLANDA

11,48%

6,49%

12,87%

FRANÇA

FONTE: SIACESP – Organização AMA BRASIL 5

AMA BRASIL

OUTROS9 Empresas

PROFERTIL (PRODUTORA)

AMEROPA (TRADER)

TRANSAMMONIA (TRADER)

KEYTRADE (TRADER)

HELM

INDAGRO (TRADER)

OAKLEY(TRADER)

TOTAL 1.583 M.T.

FONTE: SIACESP – Organização AMA BRASIL

20,72%

14,97%

13,33%

9,41%

8,02%

7,01%

6,50%

23,04%

ARGENTINA

6

IMPORTAÇÃO DE URÉIA –

POR ORIGEM/GRUPO EXPORTADOR

ANO 2006

AMA BRASIL

OUTROS4 Empresas

PHOSKEN/MOSAIC/IMC

MORROC CIA(PRODUTORA)

PHOSAGRO/WORKRECESKI

EUROCHEN

TOTAL 1.121 M.T.

FONTE: SIACESP – Organização AMA BRASIL

10,52%

RÚSSIA - 45,76%

EUA - 17,75%

MARROCOS – 25,95%

7

IMPORTAÇÃO DE MAP -

POR ORIGEM/GRUPO EXPORTADOR

ANO 2006

AMA BRASIL

URAUKALI/BELARRUSCALIA

(PRODUTORAS)

PCS/IMC/MOSAIC

(PRODUTORA)

KALI UND SALZ

(PRODUTORA)

DEAD SEA/CLEVELAND

(PRODUTORAS)

SILVINITE

TOTAL 5.142 M.T.

FONTE: SIACESP – Organização AMA BRASIL

30,14%

12,91%

20,45%

31,62%

4,86%

CANADÁ

ALEMANHA

RÚSSIA/BELARRUSIA

ISRAEL

RÚSSIA

8

IMPORTAÇÃO DE CLORETO DE POTÁSSIO –

POR ORIGEM/GRUPO EXPORTADOR

ANO 2006

AMA BRASIL

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

ESPECIFICAÇÃO SULFATO DE AMÔNIO/R$

%

FOB À VISTA (U$ 155,00) 313,10 67,07%

FRETE MAR. (U$ 35,00) 70,70 15,15%

AFRMM 17,67 3,79%

DEMURRAGE/OUTROS 12,00 2,57%

PORTO 44,00 9,43%

QUEBRA 9,33 2,00%

TOTAL 466,80 100,00%

9

AMA BRASIL

10

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

ESPECIFICAÇÃO URÉIA/R$ %

FOB À VISTA (U$ 310,00) 626,20 79,64%

FRETE MAR. (U$ 35,00) 70,70 8,99%

AFRMM 17,67 2,25%

DEMURRAGE/OUTROS 12,00 1,53%

PORTO 44,00 5,60%

QUEBRA 15,72 2,00%

TOTAL 786,29 100,00%

AMA BRASIL

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

ESPECIFICAÇÃO S. SIMPLES/R$ %

FOB À VISTA (U$ 130,00) 262,60 63,24%

FRETE MAR. (U$ 35,00) 70,70 17,03%

AFRMM 17,67 4,26%

DEMURRAGE/OUTROS 12,00 2,89%

PORTO 44,00 10,60%

QUEBRA 8,30 2,00%

TOTAL 415,27 100,00%

11

AMA BRASIL

12

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

ESPECIFICAÇÃOSUPER

TRIPLO/R$ %

FOB À VISTA (U$ 335,00) 676,70 80,77%

FRETE MAR. (U$ 35,00) 70,70 8,44%

AFRMM 17,67 2,11%

DEMURRAGE/OUTROS 12,00 1,43%

PORTO 44,00 5,25%

QUEBRA 16,75 2,00%

TOTAL 837,82 100,00%

AMA BRASIL

13

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

ESPECIFICAÇÃO KCL/R$ %

FOB À VISTA (U$ 205,00) 414,10 72,67%

FRETE MAR. (U$ 35,00) 70,70 12,41%

AFRMM 17,67 3,10%

DEMURRAGE/OUTROS 12,00 2,11%

PORTO 44,00 7,72%

QUEBRA 11,39 2,00%

TOTAL 569,86 100,00%

AMA BRASIL

Fonte: SIACESP/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

50

100

150

200

250

ABRIL/07

US$ 190/ t

SULFATO DE AMÔNIO (US$/TON – CFR)

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

FEV/02

US$ 86/ t

AB

R/0

7

ABRIL/06

US$ 115/ t

65%

14

AMA BRASIL

Fonte: SIACESP/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

100

150

200

250

300

350

400

ABRIL/07

US$ 370/ t

SUPER TRIPLO US$ / TON - CFR

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

FEV/02

US$ 150/ t

ABRIL/06

US$ 188/ t

96%

15

AMA BRASIL

100

130

160

190

220

250

Fonte: ANDA/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

ABR/07

US$ 240/ t

CLORETO DE POTÁSSIOCLORETO DE POTÁSSIO– US$ / TON–CFR– US$ / TON–CFR

JAN/02

US$ 136-140/ t

16

ABR/06

US$ 188/ t

abr/

07

30%

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

AMA BRASIL

17

Origem ABR/06 ABR/07 ABR-07/06 Báltico 27/29 40/42 44%

Mar Negro 25/26 38/40 65% Tampa 22/25 35/40 60% Hopwell/Norkfolk 24/27 40/45 66%

Taxas de demurrage:

. Navios pequenos (+/- 25.000 t) – US$ 18.000/dia a US$ 23.000 /dia

. Panamax US$ 32.000/dia a US$ 37.000/dia

Razões da alta

. Fuga de navios menores/de adubo para transporte de ferro e outros “commodities”, Ásia principalmente.

MERCADO INTERNACIONALMERCADO INTERNACIONAL Fretes (US$/TON)Fretes (US$/TON)

AMA BRASIL

66%

88%42%64%

12% 34%58%

36%

N P2O5 K2O TOTAL

FONTE: ANDA – Oragnização AMA BRASIL

Nacional

2.339 Milhões t de N

3.172 Milhões

t de P2O5

3.546 Milhões t de K2O

OFERTA MATÉRIAS PRIMAS DOMÉSTICA/IMPORTADA 2006 - 1000 TON DE NUTRIENTES

848 mil Tons.

1.491 mil Tons.

1.846 mil Tons

1.326 mil Tons.

3.122 mil Tons.

9.057 Milhões t de NPK

3.118 mil Tons.

5.939 mil Tons.

424 MIL Tons.

18

Importado

AMA BRASIL

FONTE: ANDA (Até Março) – Abril (Provisório) 19

ENTREGAS DE FERTILIZANTES AO CONSUMIDOR FINAL

PERÍODO JANEIRO – ABRIL (PROVISÓRIO) 2007/ 2006 – MIL T.

ESTADOS JAN/ABR-2006 JAN/ABR-2007 2007/2006 %

RIO GRANDE DO SUL 209 374 78,95%

SANTA CATARINA 72 89 23,61%

PARANÁ 596 1.067 79,03%

REGIÃO SUL 877 1.530 74,46%GOIÁS 249 526 111,24%

MATO GROSSO 390 1.187 204,36%

MATO GROSSO DO SUL 169 315 86,39%

DISTRITO FEDERAL 6 11 83,33%

R. CENTRO OESTE 814 2.039 150,49%ESPIRÍTO SANTO/R. JANEIRO 98 100 2,04%

MINAS GERAIS 628 621 -1,11%

SÃO PAULO 896 1.104 23,21%

R. SUDESTE 1.622 1.825 12,52%

NORTE/NORDESTE 568 705 24,12%

TOTAL BRASIL 3.881 6.099 57,15%

AMA BRASIL

• A indústria de misturas de fertilizantes, que atende a demanda da Agricultura, é extremamente competitiva, muitas empresas, atuando em todo o território nacional, de forma livre e agressiva para conseguir a preferência do cliente/agricultor .

• Para ganhar espaço tem de oferecer: preço, produto de alta qualidade, assistência técnica, laboratório, logística eficiente, além de outros fatores.

• Os preços, dentro desta forte competição, se formam com base nos custos do mercado internacional, além de todas as despesas adicionais, fretes marítimos, marinha mercante, portos, transportes, quebras e as despesas industriais.

• O atual cenário de elevados preços é fruto da forte demanda internacional.

• Subsídios China – Índia – EUA – União Européia – Outros.

SÍNTESE FINAL

20

AMA BRASIL

• Investimentos infra-estrutura – Portos – Rodovias – Ferrovias – Armazéns.

• Seguro Agrícola, amplo, imediato e Seguro Crédito, posteriormente.

• FRA – Financiamento de Recebíveis do Agronegócio. Proposta Objetiva – Estudo perfeito, utilizando solução de mercado. Ministério da Fazenda – MAPA – B. Brasil e Setor Insumos. Pendente somente de Medida Provisória. Quando implementada retornará ao processo produtivo muitos agricultores inadimplentes e recomporá parte do capital de giro do fornecedor, indispensável, exatamente neste momento dos aumentos dos preços internacional.

•Atenção com a Lei n. 11.442 - artigo 11 – Parágrafo 5o. – Prazo 5 horas para descarga. Assunto delicado que poderá ter desdobramentos com aumentos de custos para fertilizantes e o agronegócio em geral.

• Impostos, taxas e Tarifas sobre fertilizantes.

• AFRMM – 25% sobre frete – média atual R$ 71,00 p/t. – AFRMM R$ 17,50 p/t.

• ICMS – Quando comercializado fora do Estado 8,4% ou 4,9% do Sul para o Centro Oeste.

• Alíquota de Importação – Hoje consta da Lista de Exceção de 100 produtos. A partir de janeiro/08 iniciará queda de 25 produtos por ano. Acabará a Lista de Exceção em 2011.

• As incidências tarifárias acima, custo, para a agricultura, R$ 1 bilhão (reais). (Valores atuais). Assunto deve ser objeto de estudo conjunto, todas as incidências, para não desestruturar a cadeia do setor.

SUJESTÕES – REDUÇÃO DE CUSTOS

21

AMA BRASIL

• Concluindo, consideramos o pior preço e o mais caro, dos fertilizantes, aquele que não chega a tempo e a hora às mãos dos competentes agricultores, inviabilizando-os de cumprirem o indispensável papel social e econômico que imprimem ao País.• Ao segmento misturador de fertilizantes cumpre o papel de buscar o melhor produto, nas mais diversas partes do mundo, solucionar e compensar os problemas de infra estrutura, garantir pleno suprimento ao agricultor, atuar dentro da concorrência aberta e do mercado livre, únicos reguladores eficientes e perfeitos de preços, da demanda e da oferta. • Com o aumento da procura, eficientemente atendida pelos misturadores, deverá ser entregue, nos 4 primeiros meses do ano, 57% a mais, em relação ao anterior. Respeitosamente, consideramos que a discussão, se o preço é alto ou baixo, envolve alto grau de subjetividade face a elevada demanda atendida. • No entanto, frisamos, é a nossa obrigação, e mais, um prazer, poder estar aqui e expor as causas econômicas que determinam constantes flutuações no mercado final dos fertilizantes.

CONCLUSÃO

22

AMA BRASIL

• Agradecemos a esta atuante Comissão da Agricultura a oportunidade impar de podermos expor, para a sociedade e particularmente para os competentes agricultores, o cenário atual, econômico, sobre fertilizantes minerais.

AGRADECIMENTOS

23

AMA BRASIL

CÂMARA DOS DEPUTADOSCOMISSÃO DA AGRICULTURA, ABASTECIMENTO E

DESENVOLVIMENTO RURAL

AUDIÊNCIA PÚBLICA -BRASÍLIA : 02/05/07

PREÇOS DOS FERTILIZANTES

APRESENTAÇÃO: GEORGE WAGNER BONIFÁCIO E SOUSAPRESIDENTE – AMA BRASIL

www.amabrasil.agr.br

24

AMA BRASIL

COMPOSIÇÃO CUSTO MATÉRIA PRIMA IMPORTADA

EM REAIS

FONTE: AMA BRASIL – U$ 1,00 = R$ 2,02

ESPECIFICAÇÃO MAP/R$ %

FOB À VISTA (U$ 435,00) 878,70 84,17%

FRETE MAR. (U$ 35,00) 70,70 6,77%

AFRMM 17,67 1,69%

DEMURRAGE/OUTROS 12,00 1,15%

PORTO 44,00 4,21%

QUEBRA 20,87 2,00%

TOTAL 1043,94 100,00%

AMA BRASIL

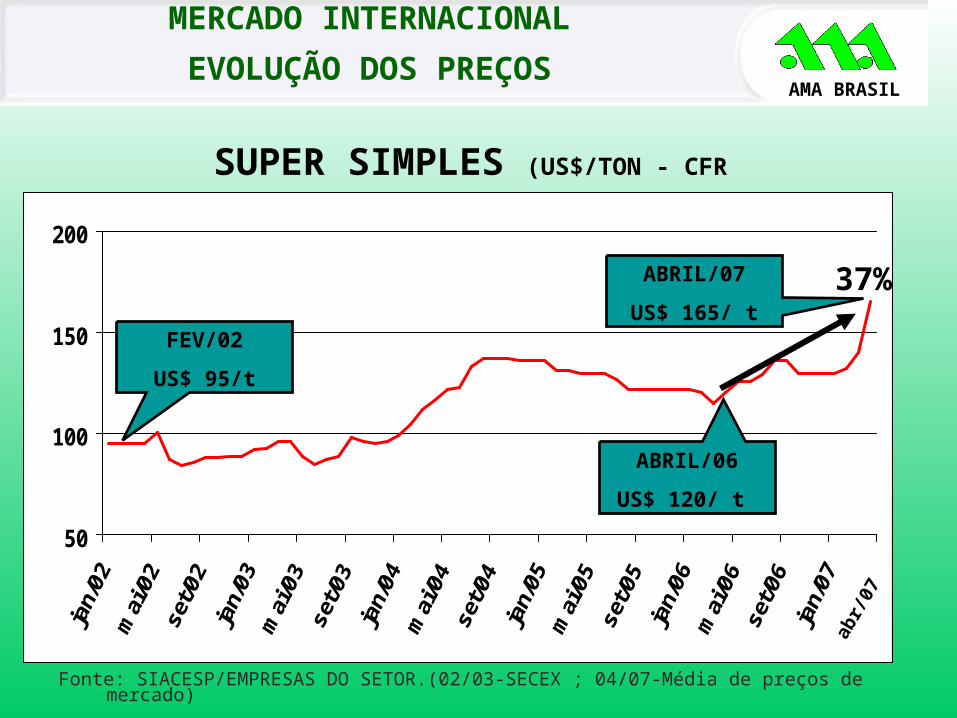

SUPER SIMPLES (US$/TON - CFR

Fonte: SIACESP/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

50

100

150

200

ABRIL/07

US$ 165/ t

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

FEV/02

US$ 95/t

ABRIL/06

US$ 120/ t

abr/

07

37%

AMA BRASIL

100

150

200

250

300

350

400

450

500

jan/

02m

ai/0

2se

t/02

jan/

03m

ai/0

3se

t/03

jan/

04m

ai/0

4se

t/04

jan/

05m

ai/0

5se

t/05

jan/

06m

ai/0

6se

t/06

jan/

07

Fonte: ANDA/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

ABR/07

US$ 470 / t

MAPMAP – US$ / TON–CFR– US$ / TON–CFR

JAN/02

US$ 160-170 / t

abr/

07

ABR/06

US$ 280/ t

60%

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

AMA BRASIL

50

150

250

350

450

jan/

02m

ai/0

2se

t/02

jan/

03m

ai/0

3se

t/03

jan/

04m

ai/0

4se

t/04

jan/

05m

ai/0

5se

t/05

jan/

06m

ai/0

6se

t/06

jan/

07

Fonte: ANDA/EMPRESAS DO SETOR.(02/03-SECEX ; 04/07-Média de preços de mercado)

ABR/07

US$ 345 / t

URÉIAURÉIA - - (US$ / TON–CFR)(US$ / TON–CFR)

JAN/02

US$ 120-125 / t

abr/

07

ABR/06

US$ 255 / t

MERCADO INTERNACIONAL

EVOLUÇÃO DOS PREÇOS

35%

AMA BRASIL

(1000 ton/produtos)

%

2006 2007 07/06

Estoque Inicial 2.895 2.292 -20,8

+ Produção Nacional 1.865 2.121 13,7

+ Micronutrientes/cargas 56 76 35,7

+ Importação 1.734 3.452 99,1

Disponibilidade 6.550 7.941 21,2

- Exportação 94 133 41,5

- Entregas 3.185 4.647 45,9

- Quebras/Ajustes 47 56 19,1

ESTOQUE FINAL 3.224 3.105 -3,7

BALANÇOJANEIRO-MARÇO

BALANÇO OFERTA/DEMANDABALANÇO OFERTA/DEMANDAMERCADO DE FERTILIZANTESMERCADO DE FERTILIZANTES

AMA BRASIL

1000

2000

3000

4000

5000

6000

7000

8000

JAN MAR MAI JUL SET NOV JAN

2003 2004 2005 2006 2007

ESTIMATIVA DE ESTOQUES DE FERTILIZANTES NA

INDÚSTRIA-BRASIL (MIL TON. DE PRODUTOS)

AMA BRASIL

20062004

FONTE: ANDA

CONSUMO DE FERTILIZANTES POR CULTURA

PARTICIPAÇÃO % - MILHÃO T.

2005

Soja - 39,6%

Café 6,0%

Milho - 16,0%

Cana - 11,8%

Algodão- 4,7%

Outros – 21,9%

22,76 Mil/t.

9,01

4,97

1,07

1,37

2,69

3,65

Mil/T.

Soja - 36,9%

Milho - 15,3%

Cana - 14,5%

Café 6,9%

Algodão- 4,9%

Outros – 21,5%

20,19 Mil/t.

7,45

2,92

3,09

4,34

1,0

1,39

Mil/T. 20,98 Mil/t. Mil/T.

Soja - 33,8%

Milho - 17,4%

Cana - 14,9%

Café 7,6%

Algodão- 5,0%

Outros – 21,3%

7,10

3,65

3,13

1,59

1,04

4,47