Embed Size (px)

Citation preview

CÂMARA TÉCNICA DE COMPARTILHAMENTO DE RISCOS

Maio/2017

3ª Reunião

Diretoria de Normas e Habilitação das Operadoras - DIOPE

• Aprovada pela Diretoria Colegiada na 458ª Reunião Ordinária - 25/01/2017

• Coordenação: DIOPE

• Objetivo : colher subsídios e contribuições para posterior regulamentação sobre o tema

• Participantes:

• Representantes de Diretorias e Procuradoria Federal da ANS

• Entidades representativas do setor

• Convidados

2

Câmara Técnica de Compartilhamento de Riscos

• Modelos de operações de compartilhamento de riscos em discussão:

• Regulamentação necessária: Registro contábil das operações; segurança jurídica para relacionamento entre

OPS A e B; transparência da operação p/ beneficiários e prestadores e responsabilidade pelos beneficiários.

• Estrutura geral de regulamentação: Diretrizes gerais para Modelo 1, considerando a possibilidade deintrodução de entidades não regulada pela ANS na operação.

• Considerações da DIOPE sobre as contribuições iniciais

3

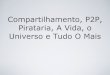

Resumo das reuniões anteriores

OPERADORA A OPERADORA B ou ENTIDADE NÃO REGULADA PELA ANS

Há relacionamentofinanceiro entre

operadoras(em pré ou pós)

A relação jurídica e financeira entre PJ (OPS B ou

Entidade NÃO regulada) ePrestador não é alterada

pela relação com aOperadora A

Beneficiário é atendido pelo Prestador (Rede da Operadora B)

BENEFICIÁRIO

PRESTADOR

Contrato de Assistência

à saúde

PJOPERADORA A

Há relacionamento entreoperadoras para financiar o atendimento do beneficiário

A relação jurídica e financeiraentre Operadora A e Prestadornão é alterada pela relação coma PJ (OPS B ou Entidade NÃO regulada)

Beneficiário é atendido pelo Prestador(Rede da Operadora A)

Contrato deAssistência à saúde

BENEFICIÁRIO

PRESTADOR

/PF PJ

Modelo 1 Modelo 2

OPERADORA B ou ENTIDADE NÃO REGULADA PELA ANS

• Contribuições, sugestões e informações sobre operações para DIOPE.

Prazo Estimado: 28/ABRIL/2017

• Regulamentação de diretrizes gerais para operações de compartilhamento de risco com utilização de rede de prestadores de operadora contratada (Modelo 1).

• Encaminhamento de subsídios para discussão no âmbito dos grupos técnicos na ANS, inclusive Comissão Contábil e de Solvência, para avaliação de ações e propostas de alterações de normativos existentes.

• Outros assuntos:• Provisão para remissão (Modelo 2);• “Fundos solidários de risco” (Modelo 2);• Outros assuntos a definir a partir das

contribuições do setor. 4

Câmara Técnica (CT) de Compartilhamento de Riscos

• UNIMED DO CEARÁ

• ABRAMGE

• DIOPE/ANS – Aspectos contábeis das operações de compartilhamento de riscos

5

Agenda

• Aspectos contábeis das operações de compartilhamento de riscos

6

Agenda

• Em ambos os modelos há entrada e saída de recursos que devem ser registrados na contabilidade dasempresas

• ANS estabelece padronização de registro contábil de Operadoras de Planos, que são base para:• Monitoramento econômico-financeiro• Referência para as exigências de garantias financeiras (provisões técnicas e margem de solvência)

7

Principais riscos financeiros associados às operações

OPERADORA A OPERADORA B ou ENTIDADE NÃO REGULADA PELA ANS

Há relacionamentofinanceiro entre

operadoras(em pré ou pós)

A relação jurídica e financeira entre PJ (OPS B ou

Entidade NÃO regulada) ePrestador não é alterada

pela relação com aOperadora A

Beneficiário é atendido pelo Prestador (Rede da Operadora B)

BENEFICIÁRIO

PRESTADOR

Contrato de Assistência

à saúde

PJ

Modelo 1

OPERADORA A

Há relacionamento entreoperadoras para financiar o atendimento do beneficiário

A relação jurídica e financeiraentre Operadora A e Prestadornão é alterada pela relação coma PJ (OPS B ou Entidade NÃO regulada)

Beneficiário é atendido pelo Prestador(Rede da Operadora A)

Contrato deAssistência à saúde

BENEFICIÁRIO

PRESTADOR

/PF PJ

Modelo 2

OPERADORA B ou ENTIDADE NÃO REGULADA PELA ANS

Plano de contas padrão

• Cenário anterior à RN nº 290, de 2012: Normas contábeis específicas para o setor; Padronização das principais operações – Digrafogramas e Função e funcionamento de

contas; Alterações frequentes para maior detalhamento de operações; Foco maior na assunção de riscos financeiros em detrimento da responsabilidade

contratual.

• RN nº 290, de 2012: Boa parte dos pronunciamentos contábeis vigentes (CPCs) foram adotados com

alterações na forma de reconhecimento em relação às normas contábeis vigentes até2011;

Orientações sobre registro contábil das principais operações conhecidas –> “essência daoperação/contrato sobre a forma da transação” conforme preconizado nas NormasInternacionais de Contabilidade.

Plano de contas padrão vigente

• Anexo I da RN 290, alterada pela RN nº 418:

“CAPÍTULO I – NORMAS GERAIS

(...)

2. Aspectos Gerais

(.....)

2.7 Eventos são todas as despesas incorridas com o beneficiário do plano comercializado oudisponibilizado pela operadora, correspondentes a cobertura de riscos relativos a custos médicos, hospitalarese odontológicos.” [Grifo nosso]

Plano de contas padrão vigente

• Anexo IV da RN 290, alterada pela RN nº 418: Manual Contábil detalha reconhecimento decontraprestações, PPSC, Eventos e intercâmbio eventual:

“1) FATO GERADOR DA RECEITA DO MERCADO DE SAÚDE SUPLEMENTARO mercado de saúde suplementar presta um serviço de cobertura de riscos relacionados à assistência à saúde.

A obrigação de garantir os riscos é contratual, portanto, todas as coberturas que constam no contrato devem ser garantidas pela operadora.”

“4) FATO GERADOR DA DESPESA COM EVENTOSEvento é qualquer despesa que a operadora incorra para a prestação do atendimento referente à cobertura contratual do beneficiário do plano de saúde comercializado, inclusive a taxa de intercâmbio eventual que uma operadora paga à outra para prestar atendimento ao seu beneficiário.

A operadora pode utilizar para prestar essa cobertura rede própria, rede conveniada e outra operadora. Por vezes, seu beneficiário pode ter acesso a uma cobertura contratada na rede do SUS (neste caso, a operadora está sujeita ao ressarcimento ao SUS).”

“5) REGISTRO DE EVENTOS/SINISTROSEventos são todas as despesas incorridas com o beneficiário do plano comercializado ou disponibilizado pela operadora para cobertura de riscos quepossam comprometer a saúde dos beneficiários.”

“6) OPERAÇÃO DE INTERCÂMBIO EVENTUALIntercâmbio Eventual ocorre quando um beneficiário de uma operadora, por um motivo não recorrente, é atendido em uma localidade diferente daregião de operação da operadora contratada e por um acordo entre operadoras, a operadora local presta o atendimento e cobra o valor integral daoperadora que detém o contrato.”

Questões sobre “Modelo 1”

• Impactos em provisões técnicas, ativos garantidores e margem de solvência. Como ficareconhecimento das receitas e despesas nas OPS A e OPS B?

• Como deve ser registrado o relacionamentofinanceiro entre OPS A e B?

• Na OPS B:- Receita auferida não trata de um plano

comercializado ou disponibilizados pela OPS B- Despesa com atendimento na rede não é de um

beneficiário da OPS B

• Contratação em pré – transferência de risco desubscrição

• Registro de contraprestações e eventos indenizáveis é a base para provisões decontraprestações (PPCNG) e de eventos (PESL, PEONA).

• %s padrões de PEONA e Margem de Solvência previstos na regulamentação utilizamcomo base apenas as contraprestações e eventos contabilizados.

OPERADORA A OPERADORA B

Há relacionamentofinanceiro entre

operadoras(em pré ou pós)

A relação jurídica e financeira entre PJ (OPS B ou Entidade

NÃO regulada) ePrestador não é alterada pela

relação com aOperadora A

Beneficiário é atendido pelo Prestador (Rede da Operadora B)

BENEFICIÁRIO

PRESTADOR

Contrato de Assistência

à saúde

PJ

Questões sobre “Modelo 2”

• Como fica reconhecimento contábil do relacionamento financeiro entre as OPS A e B?

• Valores repassados e recebidos na OPS A impactamcontraprestações e eventos, dado que tratam decontrato distinto daquele que visa a cobertura deassistência à saúde?

• Qual o nível de garantias financeiras necessário para“fundos solidários de risco”: riscos esperados(provisões) e não esperados (capital/patrimônio)?

• Como estão sendo aplicados os recursos financeirosdesses fundos?

• Pode ocorrer relacionamento direto da OPS B com prestador? Como ficaria a liquidação dasdespesas assistenciais na OPS A neste caso?

• Regulamentação vigente só prevê redução de exigência ativo garantidor para débitos garantidospor resseguro.

• Entidades não reguladas pela ANS possuem outro regulador que monitore a sua solvência?

OPERADORA A

Há relacionamento entreoperadoras para financiar o atendimento do beneficiário

A relação jurídica e financeiraentre Operadora A e Prestadornão é alterada pela relação coma PJ (OPS B ou Entidade NÃO regulada)

Beneficiário é atendido pelo Prestador(Rede da Operadora A)

Contrato deAssistência à saúde

BENEFICIÁRIO

PRESTADOR

/

PF PJ

OPERADORA B ou Entidade Não Regulada

13

Opções regulatórias para registro contábil

• Sem alterações no plano de contas padrão – Manutenção do cenário atual: Manutenção de parte do elenco de contas vigentes até 2011 não possibilita a distinção da operação. Não há padronização determinada na norma para o registro contábil, exceto quanto ao atendimento de beneficiários na rede de

outra operadora, de forma eventual. Possibilidade de utilização da padronização vigente até 2011 para contabilização:

132 OPS apresentaram saldos em corresponsabilidade transferida (3117) – 4º trim 2016 – R$ 757,1 milhões

63 OPS apresentaram saldos em corresponsabilidade assumida (Contas 311) – 4º trim 2016 – R$ 253,6 milhões

Possibilidade de constituição inadequada de garantias financeiras. Incerteza quanto ao volume e relevância das operações existentes no setor.

• Sem alterações no elenco de contas mas padronização do registro contábil (alteração apenas do manual contábil): Definição quanto ao adequado registro dos valores a pagar de OPS A para OPS B:

Contas de contraprestação transferida e assumida – Sem transferência de carteira? Evento Indenizável – Exigência de ativos garantidores para OPS A, enquanto não ocorrer .

Dado que receitas e despesas da operadora contratada (OPS B) não são de seus beneficiários -> Não haveria exigências degarantias financeiras para operadora contratada, mesmo quando ocorre assunção de riscos de subscrição (contratação em preçopré-estabelecido) Contabilização de atendimento ocorridos e não avisados dos beneficiários da OPS A na OPS B.

• Alterações plano de contas padrão e padronização do registro contábil: Criação de contas para melhor identificação das operações de compartilhamento de riscos – Permitiria melhor avaliação do

resultado das operações porém pode impor novos custos regulatórios às operadoras (adequação de sistemas contábeis); Podem ser necessárias novas excepcionalizações aos CPCs para adequação das exigências de garantias financeiras.

14

• Prazo para novas contribuições

• Avaliação das contribuições paradiscussão na ANS e encaminhamentode propostas

• Encaminhamento das questõescontábeis ao Comitê Contábil

• Agenda próxima reunião

15

Próximos passos