Embed Size (px)

Citation preview

AVALIAÇÃO DE DESEMPENHO EMPRESARIAL – UMA ANÁLISE NA EMPRESA LÍDER MUNDIAL DE PROTEÍNA ANIMAL

CORPORATE PERFORMANCE ASSESSMENT - AN ANALYSIS AT THE WORLD LEADING COMPANY OF ANIMAL PROTEIN

Julia Nayara Caperucci – [email protected]ós Graduanda - MBA Gerencia Contábil Financeira e Auditoria - UniSALESIANO

Prof. Irso Tófoli – [email protected] - UniSALESIANO

RESUMO

Com o mercado mais acirrado e competitivo os gestores buscam mecanismos para evitar erros nas tomadas de decisões, não comprometendo assim o futuro da organização. A análise financeira é uma ferramenta que proporciona avaliação constante dos negócios, antecipando cenários e aumentando a visão para planejar suas atividades, facilitando a tomada de decisões corretivas caso necessário. Através dos indicadores é possível conhecer a situação real da empresa, se ela está lucrando e quais as suas deficiências e qualidades. Este trabalho tem como objetivo conhecer a importância da análise econômico-financeira em tempos de recessão econômica, para isto foi realizado estudo de revisão bibliográfica e desenvolvida a pesquisa de campo com as demonstrações contábeis divulgadas pela empresa JBS e a aplicação da Análise Financeira, Necessidade de Capital de Giro e Valor Econômico Agregado. Através da pesquisa realizada, comprovou-se que uma análise, com base em informações precisas, possibilita conhecer a saúde financeira da empresa proporcionando decisões mais acertadas.

Palavras-chave: Análise Financeira. Demonstrações Contábeis. Indicadores Financeiros.

ABSTRACT

With the fiercer and more competitive market managers seek mechanisms to avoid mistakes in decision making, thus not compromising the future of the organization. Financial analysis is a tool that provides constant evaluation of the business, anticipating scenarios and increasing the vision to plan its activities, facilitating the taking of corrective decisions if necessary. Through the indicators it is possible to know the real situation of the company, if it is profiting and what its deficiencies and qualities. This work aims to know the importance of the economic-financial analysis in times of economic recession, for this was carried out a bibliographic review study, the field research was developed with the financial statements disclosed by the company and the application of Financial Analysis, Working Capital and Economic Value Added. Through the research, it was verified that an analysis, based on accurate information, makes it possible to know the financial health of the company, providing better decisions.

Keywords: Financial analysis. Accounting statements. Financial indicators.

1

INTRODUÇÃO

Há diversas maneiras de avaliar o desempenho de uma empresa, pode ser

através da qualidade de seus produtos, pelo valor de sua marca, pelas suas

responsabilidades sociais ou de forma financeira, dentre outras.

Através das demonstrações contábeis, também conhecidas como análise das

demonstrações financeiras, consegue-se extrair diversas informações de cunho

gerencial, auxiliando na avaliação do desempenho da empresa e nas tomadas de

decisões, com a maior eficiência e segurança, evitando que a empresa não

sobreviva no mercado que hoje está tão competitivo.

Segundo Sanvicente (1987), as finalidades da análise de balanços podem ser

muitas, podendo se referir ao passado, ao presente e até mesmo ao futuro em

termos de situação e desempenho da empresa.

Para Assaf Neto (2002, p. 48):

A análise de balanços visa relatar, com base nas informações contábeis fornecidas pelas empresas, a posição econômico-financeira atual, as causas que determinaram a evolução apresentada e as tendências futuras. Em outras palavras, pela análise de balanços extraem-se informações sobre a posição passada, presente e futura (projetada) de uma empresa.

A análise financeira abrange não apenas ao Balanço Patrimonial, como

também para a Demonstração do Resultado do Exercício (DRE). Assim sendo,

neste trabalho são analisados ambos os demonstrativos do frigorifico do Grupo JBS

S.A., dos períodos de 2014, 2015 e 2016, com base nas informações divulgadas

pela companhia.

O estudo tem por objetivo analisar a situação econômico-financeira

divulgados no Balanço Patrimonial (BP) e Demonstração de Resultado do Exercício

(DRE) do grupo JBS, comparando índices a fim de avaliar seu desempenho durante

o período analisado e gerar informações úteis para tomada de decisão. Como

objetivo especifico, o estudo visa elaborar uma revisão da literatura especializada

identificando os principais conceitos e ferramentas de análises; coletar dados da

empresa através dos documentos contábeis publicados; analisar as demonstrações

sob a ótica da análise tradicional e de capital de giro, tendo condições de apresentar

a atual situação econômica e financeira da empresa.

2

A presente pesquisa baseou-se na pergunta-problema: a análise periódica

das demonstrações contábeis permite tomadas de decisão assertivas relativas ao

crescimento e detecção de pontos fortes e fracos da empresa?

A análise das demonstrações contábeis de uma empresa independente de

seu porte, sempre estará associada a um processo decisório. De acordo com Tófoli

(2012), uma análise feita por dois analistas pode ser divergente, mas as suas

conclusões devem ser semelhantes, quando interpretada corretamente, transforma-

se em informações indispensáveis aos usuários da informação contábil.

A sustentação metodológica buscou aprofundamento em revisão bibliográfica

e nas análises das demonstrações financeiras disponíveis da empresa JBS,

empresa nacional, líder no ramo da proteína animal

1 A EMPRESA ANALISADA

A história da JBS inicia-se em 1953, no interior de Goiás, quando o seu

fundador abriu o primeiro negócio da família. Em 1970, foi a aquisição da primeira

unidade frigorífica, quando também criou a marca Friboi. Atualmente a JBS é a

maior empresa de proteína animal do mundo.

2 INDICES FINANCEIROS

As demonstrações contábeis são informações divulgadas pelas empresas que

possuem capital aberto, podendo ser caracterizadas por Iudícibus (2007, p. 5) como

a “arte de saber extrair relações úteis, para o objetivo econômico que tivermos em

mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamento, se

for o caso”.

As demonstrações mais utilizadas são: Balanço Patrimonial (BP),

Demonstração do Resultado do Exercício (DRE), Demonstração do Resultado

Abrangente (DRA), Demonstração dos Lucros ou prejuízos Acumulados (DLPA),

Demonstração do Fluxo de Caixa (DFC) e Demonstração do Valor Adicionado

(DVA). (TÓFOLI, 2012)

Na opinião de Crepaldi,

3

O Balanço Patrimonial é um demonstrativo contábil, que em dado momento, apresenta de forma sintética e ordenada, as contas patrimoniais agrupadas de acordo com a natureza dos bens, direitos ou obrigações que representam e tem finalidade apresentar a situação patrimonial em dado momento. (CREPALDI, 1999, p. 44 ).

O Balanço Patrimonial é composto por três elementos básicos: Ativo

(aplicações de recursos), Passivo (exigibilidades ou fontes de capital externo) e

Patrimônio Líquido (recursos próprios da empresa), de forma que, a soma das

contas do Ativo deve ser igual ao resultado da soma das contas do Passivo mais o

Patrimônio Líquido. (IUDÍCIBUS, 2008)

Segundo Marion (2010, p. 227):

A demonstração do resultado do exercício é um resumo ordenando das receitas e despesas da empresa em determinado período (12 meses). É apresentando de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo).

De acordo com Tófoli (2012), os resultado produzidos através dos dados

constantes no Balanço Patrimonial e na Demonstração de Resultado do Exercício

permitem conhecer a empresa em seus detalhes: sua capacidade de liquidez,

endividamento e rentabilidade etc.

2.1 Análise horizontal e análise vertical das demonstrações contábeis

De acordo Assaf Neto (2002), a analise vertical é uma comparação que se

aplica para relacionar um grupo ou apenas uma conta com um valor identificado no

mesmo demonstrativo, permitindo avaliar a estrutura de composição de itens e sua

evolução no período.

“O cálculo de participação relativa das contas é feita dividindo-se o valor de

cada conta pelo valor do Ativo ou do Passivo Total”. Quando aplicado na DRE,

calcula-se o percentual de cada conta em relação a Vendas Liquidas, conforme

Tófoli (2012, p. 35)

Na visão de Silva (2006), o objetivo da análise horizontal é permitir o exame

da evolução histórica de cada uma das contas que compõem as demonstrações

contábeis e da análise vertical é mostrar a participação relativa de cada conta do

demonstrativo contábil em relação a determinado referencial.

4

De acordo com Assaf Neto (2002, p. 100), “é basicamente um processo de

análise temporal, desenvolvido por meio de índices, sendo seus cálculos

processados de acordo com a seguinte expressão: (Valor do exercício atual / Valor

do exercício anterior) x 100, para evidenciar a variação em pontos percentuais”.

2.2 Capital de giro

De acordo com Tófoli (2012. p.48) “o Capital de Giro Liquido corresponde à

parcela de recursos permanentes (PL) ou de longo prazo (PNC) aplicados no ativo

circulante”. Algebricamente:

CGL = AC – PC, ou CGL = (PL + PNC) – ANC

O ativo circulante constitui o grupo de maior liquidez presente no ativo da

empresa. Ao se tratar da captação de recursos pela empresa apresentados no

passivo, os mesmos podem partir de duas origens: próprias e de terceiros. Desta

maneira a empresa financia suas necessidades com recursos originados de seus

proprietários ou de origens terceiras. (ASSAF NETO, 2002).

2.3 Necessidade de capital de giro

De acordo com Monteiro (2003, p.4) “A necessidade de capital de giro é a

diferença entre ativos e passivos operacionais. É positiva quando o ciclo operacional

for maior que o prazo médio de pagamento e negativa quando o contrário ocorrer.

Segundo Matias (2007), a necessidade de capital de giro aumenta de acordo

com o crescimento dos estoques, das contas a receber ou com a diminuição dos

estoques e contas a pagar.

Para Vieira (2008), de uma forma simplificada, a necessidade de capital de

giro pode ser calculada pela seguinte fórmula:

NCG = Contas a receber + Estoque – Contas a pagar

Como já destacado por Tófoli (2012), o capital de giro deve ser administrado

de maneira que não haja excesso nos estoques, pois os mesmos incidirão no custo,

da mesma forma não se deve ter uma política de crédito tão liberal pois aumentará o

volume de contas a receber e provavelmente a inadimplência.

5

A necessidade de capital de giro é influenciada pelo ciclo financeiro da

empresa, quando o ciclo é maior depende-se de mais capital de giro e se o ciclo

financeiro da empresa é menor, depende-se menos do capital de giro.

2.4 Saldo de tesouraria

O saldo de tesouraria é a diferença entre o ativo circulante financeiro e o

passivo circulante financeiro, este saldo representa a necessidade de capital de

terceiros de curto prazo para custear as necessidades de capital de giro.

O Saldo de Tesouraria, quando menor que zero, indica que a empresa depende de empréstimos de curto prazo, descontos de duplicatas e/ou dívidas de curto prazo não relacionada com seu ciclo operacional (dividendos a distribuir, por exemplo). (TÓFOLI, 2012, p.178)

2.5 Indicadores de liquidez e de endividamento

A análise de balanços tem seu ponto mais importante no cálculo e avaliação

de quocientes, pois permite extrair tendências e comparar os quocientes com

padrões preestabelecidos. (IUDICIBIS, 2008).

Estes indicadores visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto de lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa. (ASSAF NETO, 2007, p.124)

Os indicadores de liquidez revelam a posição financeira da empresa em um

determinado período.

Os Índices de Liquidez são utilizados para avaliar a capacidade de pagamento, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato (MARION, 2007, p.83).

Já o índice de endividamento mostra o nível de endividamento da empresa,

mostra de onde a empresa está captando seus recursos, ou seja, é financiado com

recursos próprios ou de terceiros. De acordo com Moreira (2003) “Os índices tem

6

como característica fundamental fornecer visão ampla da situação econômica e

financeira da empresa, além de servirem de medida para a construção de um

quadro de avaliação da empresa”.

2.6 Índice de Imobilização dos Recursos não Correntes

De acordo com Assaf Neto (2007), este índice permite identificar o percentual

dos recursos permanentes que estão aplicados no ativo permanente.

Tófoli (2012) explica que quanto menor o percentual do item, melhor é, já que

um alto grau de imobilização compromete a liquidez da empresa.

2.7 Lucratividade e rentabilidade

O índice de lucratividade e rentabilidade tem como intuito medir o retorno do

capital investido na empresa. Através deste é possível identificar o desempenho

econômico da empresa. (PADOVEZE; BENEDICTO, 2007)

2.8 Valor Econômico Agregado (VEA)

De acordo com Assaf Neto, Lima (2011, p. 180), “o VEA pode ser entendido

como o resultado apurado pela sociedade que excede à remuneração mínima

exigida pelos proprietários de capital (credores e acionistas)”. Isto significa que para

a empresa registrar valor econômico agregado deve apresentar um lucro final,

obviamente já descontado os custos financeiros dos capitais de terceiros onerosos,

superior ao mínimo exigido pelos acionistas. Uma vez pago os custos financeiros do

capital de terceiros, remunerados os acionistas em suas expectativas, o excedente

será o valor agregado.

Caso o lucro líquido não satisfaça essas circunstâncias, estará desagregando

valor. Ainda, segundo Assaf Neto (2011), pode ser apurado por uma das fórmulas:

VEA pelo RROI = (ROI – CMPC) x Investimento

VEA pelo Lucro Operacional= LLOp livre do IR – (CMPC x Investimento)

VEA pelo LL = Lucro Líquido – Patrimônio Líquido x Custo de Capital Próprio)

3 ANÁLISES DOS INDICADORES FINANCEIROS

7

3.1 Rentabilidade e Lucratividade

Analisando a margem operacional bruta, verifica-se uma queda nos períodos

analisados devido ao aumento do Custo da Mercadoria Vendida, que aumentou

37,85 % de 2014 para 2015, e mais 6,23% para o ano de 2016, apesar do aumento

nas vendas de 4,58%. O alto custo da mercadoria vendida incidiu na queda do lucro

bruto em 5,65% de 2015 para 2016.

Verificando a margem operacional nota-se grande variação de 6,50% no ano

de 2014 para 3,95% em 2016, derivado das despesas com vendas que representam

5,03% das receitas liquidas no ano de 2016. Observando a margem liquida também

houve uma redução, passando de 2,0% em 2014 para 0,42% em 2016.

Analisando o índice de rentabilidade do patrimônio líquido, percebe-se uma

elevação, conforme: registra em 2014 o retorno de 9,30% para 17,31% em 2015. Em

2016, registrou 2,84%.

O ROA teve um leve aumento em 2015, passando de 2,92% em 2014, para

4,19% em 2015, caindo bruscamente em 2016 para 0,69%.Quadro 1 - Cálculo Rentabilidade e Lucratividade Índices Fórmulas 2014 2015 2016Margem Bruta MB = LB / VL 15,50% 13,87% 12,51%Margem Operacional MOP = LAJIR / VL 6,48% 5,60% 3,95%Margem Líquida ML = LL / VL 2,00% 3,15% 0,42%Retorno sobre o Patrimônio Líquido RPL = LL / PL 9,30% 17,31% 2,84%

Retorno Sobre Ativo Total ROA = LLAJIR / ATIVO TOTAL 2,92% 4,19% 0,69%

Fonte: Elaborado pela autora, 2017

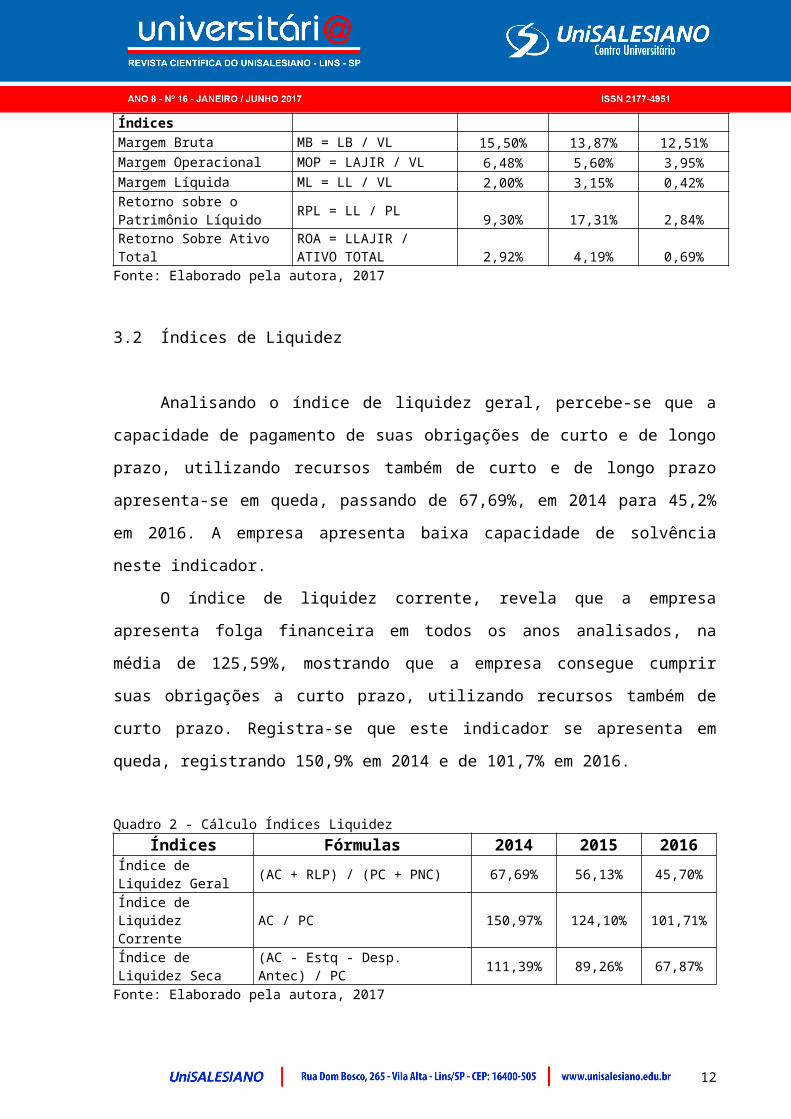

3.2 Índices de Liquidez

Analisando o índice de liquidez geral, percebe-se que a capacidade de

pagamento de suas obrigações de curto e de longo prazo, utilizando recursos

também de curto e de longo prazo apresenta-se em queda, passando de 67,69%,

em 2014 para 45,2% em 2016. A empresa apresenta baixa capacidade de solvência

neste indicador.

O índice de liquidez corrente, revela que a empresa apresenta folga financeira

em todos os anos analisados, na média de 125,59%, mostrando que a empresa

consegue cumprir suas obrigações a curto prazo, utilizando recursos também de

8

curto prazo. Registra-se que este indicador se apresenta em queda, registrando

150,9% em 2014 e de 101,7% em 2016.

Quadro 2 - Cálculo Índices LiquidezÍndices Fórmulas 2014 2015 2016

Índice de Liquidez Geral (AC + RLP) / (PC + PNC) 67,69% 56,13% 45,70%

Índice de Liquidez Corrente AC / PC 150,97% 124,10% 101,71%

Índice de Liquidez Seca (AC - Estq - Desp. Antec) / PC 111,39% 89,26% 67,87%

Fonte: Elaborado pela autora, 2017

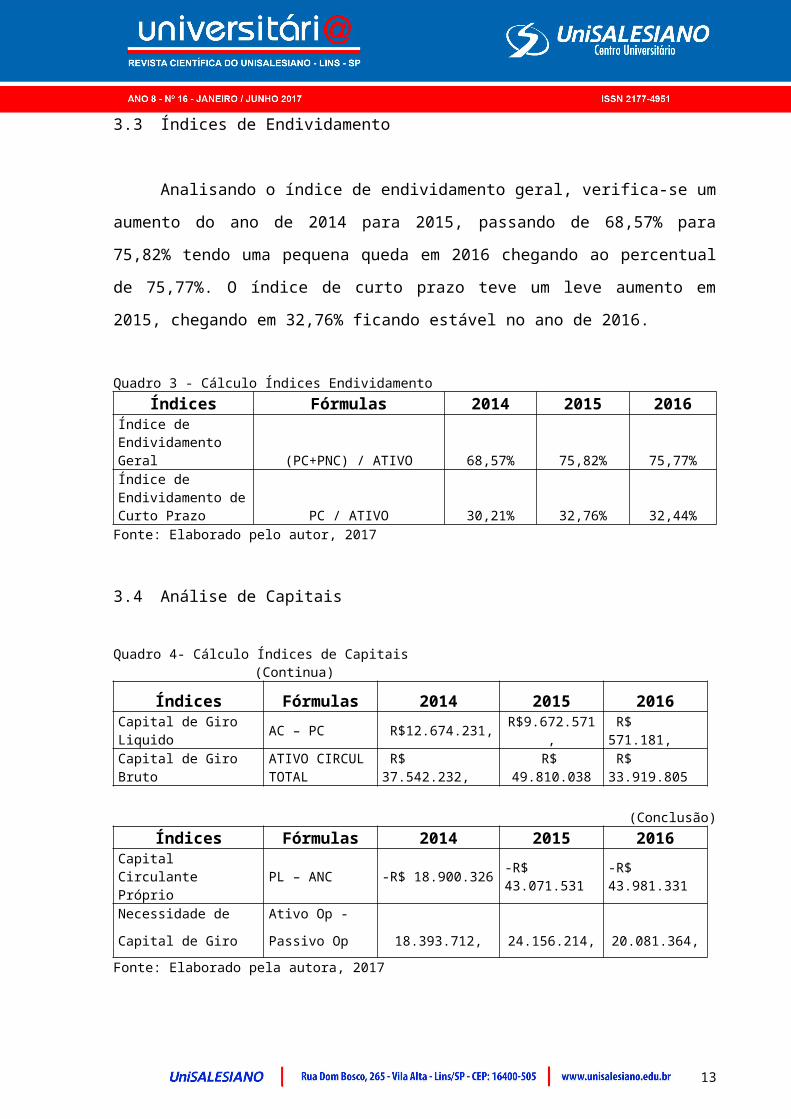

3.3 Índices de Endividamento

Analisando o índice de endividamento geral, verifica-se um aumento do ano

de 2014 para 2015, passando de 68,57% para 75,82% tendo uma pequena queda

em 2016 chegando ao percentual de 75,77%. O índice de curto prazo teve um leve

aumento em 2015, chegando em 32,76% ficando estável no ano de 2016.

Quadro 3 - Cálculo Índices Endividamento Índices Fórmulas 2014 2015 2016

Índice de Endividamento Geral (PC+PNC) / ATIVO 68,57% 75,82% 75,77%Índice de Endividamento de Curto Prazo PC / ATIVO 30,21% 32,76% 32,44%

Fonte: Elaborado pelo autor, 2017

3.4 Análise de Capitais

Quadro 4- Cálculo Índices de Capitais (Continua)

Índices Fórmulas 2014 2015 2016Capital de Giro Liquido AC – PC R$12.674.231, R$9.672.571, R$ 571.181,

Capital de Giro Bruto ATIVO CIRCUL TOTAL R$ 37.542.232, R$ 49.810.038 R$ 33.919.805

(Conclusão)Índices Fórmulas 2014 2015 2016

Capital Circulante Próprio PL – ANC -R$ 18.900.326 -R$ 43.071.531 -R$ 43.981.331

Necessidade de Capital

de Giro

Ativo Op -

Passivo Op 18.393.712, 24.156.214, 20.081.364,

9

Fonte: Elaborado pela autora, 2017

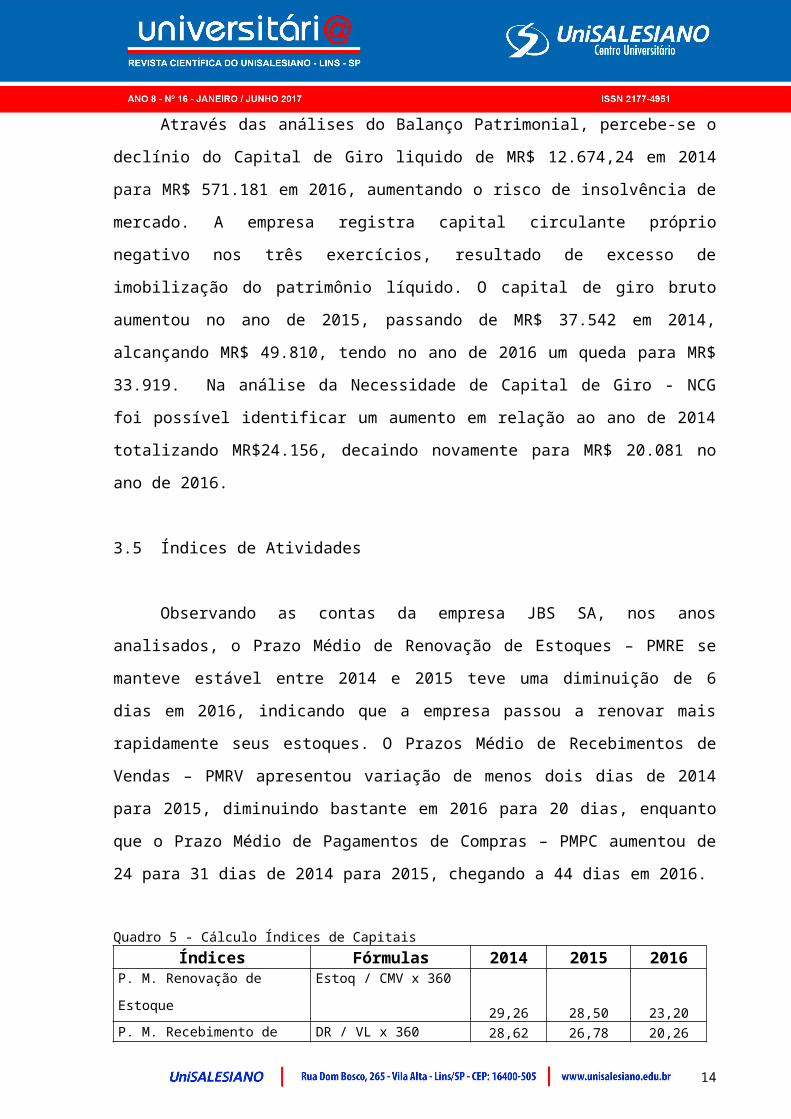

Através das análises do Balanço Patrimonial, percebe-se o declínio do Capital

de Giro liquido de MR$ 12.674,24 em 2014 para MR$ 571.181 em 2016,

aumentando o risco de insolvência de mercado. A empresa registra capital circulante

próprio negativo nos três exercícios, resultado de excesso de imobilização do

patrimônio líquido. O capital de giro bruto aumentou no ano de 2015, passando de

MR$ 37.542 em 2014, alcançando MR$ 49.810, tendo no ano de 2016 um queda

para MR$ 33.919. Na análise da Necessidade de Capital de Giro - NCG foi possível

identificar um aumento em relação ao ano de 2014 totalizando MR$24.156, decaindo

novamente para MR$ 20.081 no ano de 2016.

3.5 Índices de Atividades

Observando as contas da empresa JBS SA, nos anos analisados, o Prazo

Médio de Renovação de Estoques – PMRE se manteve estável entre 2014 e 2015

teve uma diminuição de 6 dias em 2016, indicando que a empresa passou a renovar

mais rapidamente seus estoques. O Prazos Médio de Recebimentos de Vendas –

PMRV apresentou variação de menos dois dias de 2014 para 2015, diminuindo

bastante em 2016 para 20 dias, enquanto que o Prazo Médio de Pagamentos de

Compras – PMPC aumentou de 24 para 31 dias de 2014 para 2015, chegando a 44

dias em 2016.

Quadro 5 - Cálculo Índices de Capitais Índices Fórmulas 2014 2015 2016

P. M. Renovação de Estoque Estoq / CMV x 36029,26 28,50 23,20

P. M. Recebimento de Vendas DR / VL x 36028,62 26,78 20,26

P. M. Pagamento de Compra Forn / CMV x 36024,55 31,87 43,83

Ciclo Operacional PRME + PMRV70,30 69,10 53,50

Ciclo de Caixa ou Financeiro PRME + PMRV – PMPC70,30 69,10 53,50

Fonte: Elaborado pela autora, 2017

3.6 Saldo Tesouraria

Devido a NCG estar maior que o CGL, acarretou um Saldo de Tesouraria

negativo no decorrer nos períodos analisados, ocasionando o Efeito Tesoura e

10

indicando que o Capital Giro Líquido está sendo insuficiente para financiar a

Necessidade Capital de Giro. Os valores durante os três anos consecutivos foram

MR$ -5.719, MR$ -14.483 e MR$ -19.510.

3.7 Valor Econômico Agregado – VEA

Considerando não ser possível identificar uma taxa de retorno exigida pelos

proprietários, foi atribuída como um custo de oportunidade de 12%, levando em

consideração a média da rentabilidade do patrimônio líquido das empresas do

segmento de bens de consumo obtida na reportagem da revista exame “As 1000

maiores empresas do Brasil”. (EDITORA ABRIL, 2017)Quadro 6 – Análise do VEA (Continua)

Custo do capital de terceiros 2014 2015 2016

Capital de Terceiros 52.204.465,

00 86.071.753,00 73.418.317,0

0

Encargos financeiros 3.611.517,

00 1.241.681,00 6.293.806,0

0

Custos das dívidas 6,9% 1,4% 8,6%

IR + CSSL 42,6% 34,9% -62,%

Custos líquidos das dívidas 3,97% 0,94% 13,9%

Patrimônio Líquido 25.873.030,

00 29.621.398,00 24.914.627,0

0

Custo de Oportunidade 12% 12% 12%

Custos Capital Próprio 3.104.763,

60 3.554.567,76 2.989.755,2

4

Investimentos 78.077.495,

00 115.693.922,00 98.332.944,0

0

Participação Kpróprio 33% 26% 25%

Participação Kterceiros 67% 74% 75%

Nopat 4.479.713,

00 5.936.922,00 10.911.575,

00

WACC 6,632% 3,771% 11,097%

ROI 5,738% 5,132% 2,592%

RROI (ROI - WACC) -0,8944% 1,3606% -2,3209%(Conclusão)

Custo do capital de terceiros 2014 2015 2016

VEA pelo RROI (698.336,60) 1.574.079,24 (2.282.257,24)

VEA pelo LOperac líq (698.336,60) 1.574.079,24 (2.282.257,24)

VEA pelo LL (698.336,60) 1.574.079,24 (2.282.257,24) Fonte: Elaborado pela autora, 2017

11

Pelo Quadro 8 é possível observar o comportamento do VEA da empresa,

nos três últimos exercícios contábeis analisados, quais sejam, a desagregação de

valor nos exercícios de 2014 e 2016, respectivamente R$ 698.336,00 e 2.282.257,00

e agregação de valor no ano de 2015, de 1.574.079,00

3.8 Considerações da pesquisa

Através da metodologia utilizada neste estudo, foi possível atingir os objetivos

esperados quantificando os índices de liquidez de três exercícios sociais da

empresa.

Dessa forma, através dos resultados quantificados foi analisada a situação

econômica e financeira nos períodos de 2014, 2015 e 2016, afim de levantar

características e tendências de investimento e financiamento

Nota-se que a empresa apesar de apresentar o CCL positivo, ela necessita de

mais capital do que captura, trazendo um saldo de tesouraria negativo, originando o

risco do Efeito Tesouraria (ET). Para efeito de comparação, no exercício de 2016,

apresentou um capital de giro de R$ 571.181,00 e uma necessidade desse capital

na ordem de R$ 20.081.364,00.

Os índices de liquidez da empresa apresentam-se em queda nos três anos,

demonstrando incapacidade de solvência em longo prazo e capacidade em curto

prazo. No endividamento, em longo prazo, há uma elevação do primeiro para o

segundo ano e manutenção no terceiro ano, com registros de 75,77%.

Especificamente no curto prazo o endividamento é relativamente baixo, na ordem de

32,4%.

Suas margens de lucratividade apresentam-se em queda com a margem

líquida passando de 3,15% para 0,42% nos dois últimos períodos avaliados.

Os retornos sobre o ativo e sobre o patrimônio líquido também registram

queda, registrando um retorno sobre o património líquido de 17,3% para 2,84%

A empresa não vem agregando valor econômico nos períodos analisados,

indicando, na realidade, uma desagregação do seu valor na ordem de R$

2.282.257,00 no ano de 2016.

CONCLUSÃO

12

Diante do cenário econômico com constantes mudanças é necessário a todo

momento ter que tomar decisões rápidas e seguras, para isso se faz necessário

buscar ferramentas que ofereçam informações rápidas e seguras.

As demonstrações contábeis são a fonte para essas informações, por isso se

faz necessário que a empresa a elabore periodicamente, para saber como está a

saúde financeira da empresa. É a análise das demonstrações que proporcionam aos

gestores condições de avaliar o desempenho de seus negócios, conhecendo a real

situação e auxiliando na tomada de decisões mais eficientes.

Através da análise econômico-financeira são encontrados os pontos fortes e

fracos dos processos operacionais e financeiros da empresa, dando condições de

buscar soluções imediatas para o problema.

A análise realizada no presente estudo demonstrou uma fotografia da

empresa nos três últimos exercícios contábeis, evidenciando diversas oportunidades

de melhorias, como a avaliação da Necessidade de Capital de Giro, risco do Efeito

Tesoura, o alto endividamento em longo prazo e a desagregação de valor.

Diante do exposto considera-se respondida a pergunta-problema, uma análise

com base em informações precisas, possibilita conhecer a situação econômica da

empresa proporcionando decisões mais segura.

Obviamente este trabalho não esgota o assunto, podendo ser base e fonte de

pesquisas futuras para um aprofundamento, mas considera-se o objetivo atingido e

afirma-se que este trabalho acarretou a possibilidade de um grande aprofundamento

no conhecimento teórico e prático sobre o assunto.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e análise de balanço: um enfoque econômico financeiro. 7. ed. São Paulo: Atlas, 2002.

______,. Finanças corporativas e valor. 3. ed. São Paulo: Atlas, 2007.

CREPALDI, S. A. Auditoria contábil. Teoria e Prática. 3. ed. São Paulo: Atlas,1999.

EXAME. Melhores e maiores: as 1.000 maiores empresas do Brasil, São Paulo:Editora Abril. jul. 2017

IUDÍCIBUS, S. Contabilidade introdutória - Equipe de professores da FEA/USP. São Paulo: Atlas, 2007.

13

______. Análise de balanços. 9. ed. São Paulo: Atlas, 2008

JBS S.A. Portal JBS S.A. Disponível: www.jbs.com.br. Acesso em 02/05/2017.

MARION, J. C. Análise das demonstrações contábeis: Contabilidade Empresarial. 3. ed. São Paulo: Atlas, 2007.

______. Análise das demonstrações contábeis: Contabilidade Empresarial / José Carlos Marion. 6. ed. – São Paulo: Atlas, 2010.

MATIAS, A. B. Finanças corporativas de curto prazo: a Gestão do Valor do Capital de Giro. São Paulo: Atlas, 2007

MONTEIRO, A. A. S. Fluxos de Caixa e Capital de Giro – Uma adaptação do Modelo de Fleuriet. Pensar Contábil, v. 6, n. 20, p. 27-33, 2003. Disponivel em: http://www.anpad.org.br/admin/pdf/CON-A860.pdf acesso em: 14/09/2017

PADOVEZE, C. L.; BENEDICTO, G. C. Análise das demonstrações financeiras. 2. ed. São Paulo: Thomson Learning, 2007.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 7. ed. São Paulo: Atlas, 2010.

SANVICENTE, A. Z.; Administração financeira. 3. ed. São Paulo: Atlas, 1987. (clássico)

SILVA, J. P. Análise Financeira das Empresas. 8. ed. São Paulo: Atlas, 2006.

TÓFOLI, I. Administração financeira empresarial. São José do Rio Preto, SP: Raízes, 2012.

VIEIRA, M. V. Administração estratégica de capital de giro. 2. ed. São Paulo: Atlas, 2008.

14