Embed Size (px)

Citation preview

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Dom Seg Ter Qua Qui Sex Sab1 2 3 4

5 6 7 8 9 10 1112 13 14 15 16 17 1819 20 21 22 23 24 2526 27 28 29 30 31

JANEIRO

Tributário

Paraná

�Boletim

2014

Capa calendario3425_SAGE_PR 12/2/13 18:41 Page 1

Índice PR 1

Calendário de Obrigações e Tabelas Práticas - Tributário

ÍNDICE _________________________________________________________________

ESTADUAL/PARANÁ

AAgenda de Obrigações Estadual e Municipal para Janeiro/2014 .............................................................................................. 3Alíquotas do ICMS ....................................................................................................................................................................... 10

GGuia de Recolhimento do Estado do Paraná (GR-PR) ............................................................................................................... 13

IICMS• Alíquotas do imposto ................................................................................................................................................................ 10

RRecolhimento em atraso• ICMS ......................................................................................................................................................................................... 7• Município de Curitiba - Tributos municipais ............................................................................................................................. 9

TTabelas• Fator de Conversão e Atualização Monetária (FCA) dos Tributos Estaduais .......................................................................... 14• Unidade Fiscal de Curitiba (UFC) ............................................................................................................................................ 16• Unidade Padrão Fiscal do Paraná (UPF/PR) ............................................................................................................................ 15

PARANÁ

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação estadual vigente em 29.11.2013 e na legislação municipal de Curitiba vigente em 29.11.2013. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alterações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

PARANÁ

Tributário - Janeiro/2014 PR 3

Calendário de Obrigações e Tabelas Práticas - TributárioPARANÁ

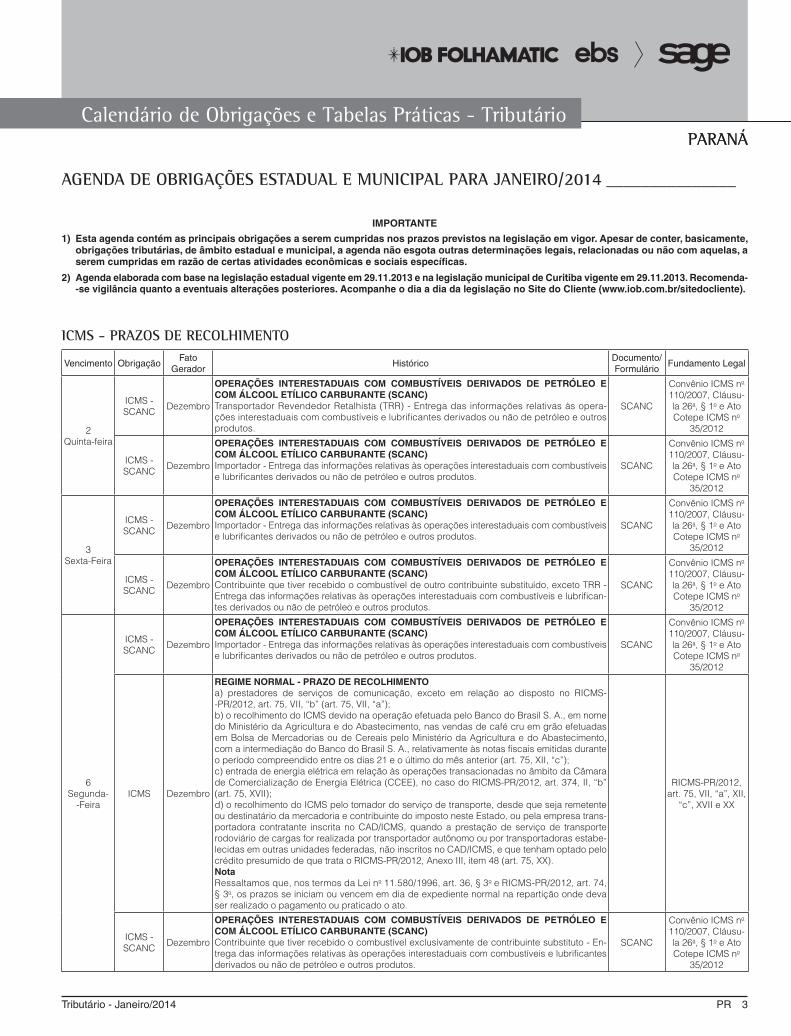

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA JANEIRO/2014 _______________

IMPORTANTE

1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação estadual vigente em 29.11.2013 e na legislação municipal de Curitiba vigente em 29.11.2013. Recomenda- -se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

ICMS - PRAZOS DE RECOLHIMENTO

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento Legal

2Quinta-feira

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC) Transportador Revendedor Retalhista (TRR) - Entrega das informações relativas às opera-ções interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Importador - Entrega das informações relativas às operações interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

3Sexta-Feira

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Importador - Entrega das informações relativas às operações interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Contribuinte que tiver recebido o combustível de outro contribuinte substituído, exceto TRR - Entrega das informações relativas às operações interestaduais com combustíveis e lubrifican-tes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

6Segunda-

-Feira

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Importador - Entrega das informações relativas às operações interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

ICMS Dezembro

REGIME NORMAL - PRAZO DE RECOLHIMENTOa) prestadores de serviços de comunicação, exceto em relação ao disposto no RICMS--PR/2012, art. 75, VII, “b” (art. 75, VII, “a”);b) o recolhimento do ICMS devido na operação efetuada pelo Banco do Brasil S. A., em nome do Ministério da Agricultura e do Abastecimento, nas vendas de café cru em grão efetuadas em Bolsa de Mercadorias ou de Cereais pelo Ministério da Agricultura e do Abastecimento, com a intermediação do Banco do Brasil S. A., relativamente às notas fiscais emitidas durante o período compreendido entre os dias 21 e o último do mês anterior (art. 75, XII, “c”);c) entrada de energia elétrica em relação às operações transacionadas no âmbito da Câmara de Comercialização de Energia Elétrica (CCEE), no caso do RICMS-PR/2012, art. 374, II, “b” (art. 75, XVII);d) o recolhimento do ICMS pelo tomador do serviço de transporte, desde que seja remetente ou destinatário da mercadoria e contribuinte do imposto neste Estado, ou pela empresa trans-portadora contratante inscrita no CAD/ICMS, quando a prestação de serviço de transporte rodoviário de cargas for realizada por transportador autônomo ou por transportadoras estabe-lecidas em outras unidades federadas, não inscritos no CAD/ICMS, e que tenham optado pelo crédito presumido de que trata o RICMS-PR/2012, Anexo III, item 48 (art. 75, XX).NotaRessaltamos que, nos termos da Lei no 11.580/1996, art. 36, § 3o e RICMS-PR/2012, art. 74, § 3o, os prazos se iniciam ou vencem em dia de expediente normal na repartição onde deva ser realizado o pagamento ou praticado o ato.

RICMS-PR/2012, art. 75, VII, “a”, XII,

“c”, XVII e XX

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Contribuinte que tiver recebido o combustível exclusivamente de contribuinte substituto - En-trega das informações relativas às operações interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

4 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento Legal

9Quinta-feira

ICMS - GIA Dezembro

GIA-ICMSÁGUA MINERAL OU POTÁVEL, GELO, CERVEJA, INCLUSIVE CHOPE, REFRIGERANTE, SOR-VETE E ACESSÓRIOS OU COMPONENTESO contribuinte substituto tributário das mercadorias água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes deverá apresentar a de-claração do imposto apurado referente ao mês anterior. NotaA GIA deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 270, § 1o, “b” e art. 275, parágrafo único; Norma de

Procedimento Fiscal CRE no

26/2012

ICMS Dezembro

REGIME NORMAL - PRAZO DE RECOLHIMENTOSubstitutos tributários, relativamente às operações com água mineral ou potável, gelo, refrige-rante e cerveja, inclusive chope, sorvetes e seus preparados para a fabricação de sorvetes em máquinas; veículos; pneumáticos, câmaras-de-ar e protetores de borracha; cigarros e outros produtos derivados do fumo; tintas, vernizes e outras mercadorias da indústria química; filme fotográfico e cinematográfico, slide, disco fonográfico e fita virgem ou gravada e energia elétri-ca não destinada a comercialização ou industrialização pelo destinatário, rações tipo pet para animais domésticos e suportes elásticos para camas, colchões, inclusive box, travesseiros e pillow, cosméticos, artigos de perfumaria, higiene pessoal e toucador, e peças, componentes e acessórios para veículos automotores e outros fins, operações com, produtos farmacêuticos, operações com lâmina de barbear descartáveis e isqueiros; lâmpadas elétricas e pilhas e baterias elétricas e operações com aparelhos celulares e cartões inteligentes “smart cards” e “slim card”, nas operações com produtos eletrônicos, eletroeletrônicos e eletrodomésticos, nas operações com materiais de construção, acabamento, bricolagem ou adorno.

RICMS-PR/2012, art. 75, X, “e” e “f”,

“1” a “18

10Sexta-feira

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)Contribuinte autorizado à apuração centralizada do imposto.NotaA GIA deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 270, § 1o, “a”;

Norma de Procedi-mento Fiscal CRE

no 26/2012

ICMS - GIA-ST Dezembro

GIA-STDEMAIS MERCADORIAS E TRANSPORTADOR ESTABELECIDO EM OUTRA UFO contribuinte substituto das demais mercadorias estabelecido dentro e fora do território pa-ranaense e o transportador estabelecido em outra Unidade da Federação, relativamente à inscrição especial no CAD/ICMS, deverão apresentar a declaração do imposto apurado, refe-rente ao mês anterior.NotaA GIA-ST deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 275, caput;

Norma de Procedi-mento Fiscal CRE

no 26/2012

ICMS Dezembro

REGIME NORMAL - PRAZO DE RECOLHIMENTOa) contribuinte centralizador da apuração e do recolhimento do imposto;b) substitutos tributários, relativamente às operações com lubrificantes, aditivos, anticorrosi-vos, desengraxantes, fluidos, graxas e óleos de têmpera, protetivos e para transformadores, ainda que não derivados de petróleo, todos para uso em aparelhos, equipamentos, máquinas, motores e veículos, e aguarrás mineral classificada no código NBM/SH 2710.00.92;c) substitutos tributários (estabelecidos no território paranaense, exceto refinaria de petróleo e suas bases, em relação as operações com álcool etílico hidratado combustível) e contribuintes estabelecidos em outros Estados, em relação às operações com combustíveis realizadas no mês;d) prestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, parcela não inferior a 70% do valor devido no mês anterior;e) distribuidora estabelecida no Estado do Paraná, que promova a entrada, sem retenção, de combustíveis ou produtos aditivos que serão comercializado misturadamente ao combustível recebido com retenção do imposto, mencionados RICMS-PR/2012, Anexo X, art. 29, § 5o;f) prestadores de serviço de telecomunicação, em relação aos serviços não medidos, com co-brança por períodos definidos, na hipótese de o prestador estar ocalizado em outra Unidade da Federação e o tomador localizado neste Estado (montante de 50% do valor do serviço prestado);g) prestação de serviço de comunicação referentes à recepção de som e imagem por meio de satélite;h) prestações de serviços de comunicação de acesso à Internet.

RICMS-PR/2012, art. 75, III; VIII, “a”, X, “b”, X, “d”, “1” e “3”; X, “g”; XIII ,

XVI e XV

11Sábado

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)A GIA-ICMS deverá ser entregue pela Internet, no endereço www.fazenda.pr.gov.br, pelos con-tribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 1 e 2.Notas(1) Ressaltamos que o contribuinte autorizado à apuração centralizada do imposto, o prestador de serviço de transporte ferroviário, o prestador de serviço de transporte aéreo, exceto táxi aéreo e con-gêneres, o contribuinte substituto tributário relativamente às operações com água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes e o estabelecimento centralizador da CONAB/PGPM, devem observar os prazos específicos para a entrega da GIA-ICMS.(2) A GIA deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 270, § 1o;

Norma de Procedi-mento Fiscal CRE

no 26/2012

Tributário - Janeiro/2014 PR 5

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento Legal

12Domingo

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)A GIA-ICMS deverá ser entregue pela Internet, no endereço www.fazenda.pr.gov.br, pelos con-tribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 3 e 4.Notas(1) Ressaltamos que o contribuinte autorizado à apuração centralizada do imposto, o pres-tador de serviço de transporte ferroviário, o prestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, o contribuinte substituto tributário relativamente às operações com água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes e o estabelecimento centralizador da CONAB/PGPM, devem observar os prazos específicos para a entrega da GIA-ICMS.(2) A GIA deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 270, § 1o;

Norma de Procedi-mento Fiscal CRE

no 26/2012

13Segunda-

-feira

ICMS Dezembro

REGIME NORMAL (AUTOLANÇAMENTO) - PRAZO DE RECOLHIMENTOO ICMS devido pelos contribuintes sujeitos ao regime normal (autolançamento), inclusive pelos prestadores de serviços de transporte interestadual e intermunicipal, deverá ser recolhido pe-los contribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 1 e 2.NotaRessaltamos que, nos termos da Lei no 11.580/1996, art. 36, § 3o e RICMS-PR/2012, art. 74, § 3o, os prazos se iniciam ou vencem em dia de expediente normal na repartição onde deva ser realizado o pagamento ou praticado o ato.

RICMS-PR/2012, art. 75, XXII

ICMS Dezembro

REGIME NORMAL (AUTOLANÇAMENTO) - PRAZO DE RECOLHIMENTOO ICMS devido pelos contribuintes sujeitos ao regime normal (autolançamento), inclusive pelos prestadores de serviços de transporte interestadual e intermunicipal, deverá ser recolhido pe-los contribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 3 e 4.NotaRessaltamos que, nos termos da Lei no 11.580/1996, art. 36, § 3o e RICMS-PR/2012, art. 74, § 3o, os prazos se iniciam ou vencem em dia de expediente normal na repartição onde deva ser realizado o pagamento ou praticado o ato.

RICMS-PR/2012, art. 75, XXII

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)A GIA-ICMS deverá ser entregue pela Internet, no endereço www.fazenda.pr.gov.br, pelos con-tribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 5 e 6.Notas(1) Ressaltamos que o contribuinte autorizado à apuração centralizada do imposto, o pres-tador de serviço de transporte ferroviário, o prestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, o contribuinte substituto tributário relativamente às operações com água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes e o estabelecimento centralizador da CONAB/PGPM, devem observar os prazos específicos para a entrega da GIA-ICMS.(2) A GIA deverá ser apresentada exclusivamente via Internet, no endereço www.fazenda.pr.gov.br, e por ser cumprida por meio eletrônico recomendamos, que o envio seja efetuado até a data-limite fixada.

RICMS-PR/2012, art. 270, § 1o;

Norma de Procedi-mento Fiscal CRE

no 26/2012

ICMS Dezembro

REGIME NORMAL (AUTOLANÇAMENTO) - PRAZO DE RECOLHIMENTOO ICMS devido pelos contribuintes sujeitos ao regime normal (autolançamento), inclusive pelos prestadores de serviços de transporte interestadual e intermunicipal, deverá ser recolhido pe-los contribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 5 e 6.

RICMS-PR/2012, art. 75, XXII

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Refinaria de petróleo e suas bases, nas operações com combustíveis derivado de petróleo, nos casos de repasse (imposto retido por refinaria ou suas bases) NotaEsta obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portan-to, recomendamos que o envio seja feito até a data-limite estabelecida no ato.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

14Terça-feira

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)A GIA-ICMS deverá ser entregue pela Internet, no endereço www.fazenda.pr.gov.br, pelos con-tribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 7 e 8.NotaRessaltamos que o contribuinte autorizado à apuração centralizada do imposto, o prestador de serviço de transporte ferroviário, o prestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, o contribuinte substituto tributário relativamente às operações com água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes e o estabelecimento centralizador da CONAB/PGPM, devem observar os prazos específicos para a entrega da GIA-ICMS.

RICMS-PR/2012, art. 270, § 1o;

Norma de Procedi-mento Fiscal CRE

no 26/2012

6 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento Legal

14Terça-feira ICMS Dezembro

REGIME NORMAL (AUTOLANÇAMENTO) - PRAZO DE RECOLHIMENTOO ICMS devido pelos contribuintes sujeitos ao regime normal (autolançamento), inclusive pelos prestadores de serviços de transporte interestadual e intermunicipal, deverá ser recolhido pe-los contribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 7 e 8.

RICMS-PR/2012, art. 75, XXII

15Quarta-

-feira

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)A GIA-ICMS deverá ser entregue pela Internet, no endereço www.fazenda.pr.gov.br, pelos con-tribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 9 e 0.NotaRessaltamos que o contribuinte autorizado à apuração centralizada do imposto, o prestador de serviço de transporte ferroviário, o prestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, o contribuinte substituto tributário relativamente às operações com água mineral ou potável, gelo, cerveja, inclusive chope, refrigerante, sorvete e acessórios ou componentes e o estabelecimento centralizador da CONAB/PGPM, devem observar os prazos específicos para a entrega da GIA-ICMS.

RICMS-PR/2012, art. 270, § 1o;

Norma de Procedi-mento Fiscal CRE

no 26/2012

ICMS - Remessa

de arquivo magnético

Dezembro

PROCESSAMENTO DE DADOS - REMESSA DE ARQUIVO MAGNÉTICOEnvio às Secretaria da Fazenda, Finanças ou Tributação dos Estados e do Distrito Federal, até o dia 15 de cada mês, de arquivo com registro fiscal das operações e prestações efetuadas no mês anterior.

RICMS-PR/2012, art. 459, I

ICMS Dezembro

REGIME NORMAL - PRAZO DE RECOLHIMENTOa) substitutos tributários, relativamente às operações com cimento;b) operações com combustíveis quando se tratar de refinarias de petróleo e suas bases esta-belecidas no território paranaense.c) prestadores de serviço de comunicação enquadrados nos códigos CNAE Versão 2.0 - 6110-8/01, 6110-8/02, 6110-8/99, 6120-5/01, 6120-5/02, 6120-5/99 ou 6130-2/00, em relação ao sal-do do imposto devido.NotaRessaltamos que, nos termos da Lei no 11.580/1996, art. 36, § 3o e RICMS-PR/2012, art. 74, § 3o, os prazos se iniciam ou vencem em dia de expediente normal na repartição onde deva ser realizado o pagamento ou praticado o ato.

RICMS-PR/2012, art. 75, VII, “b”,X, “d”, item 2, X, “h”

ICMS Dezembro

REGIME NORMAL (AUTOLANÇAMENTO) - PRAZO DE RECOLHIMENTOO ICMS devido pelos contribuintes sujeitos ao regime normal (autolançamento), inclusive pelos prestadores de serviços de transporte interestadual e intermunicipal, deverá ser recolhido pe-los contribuintes com inscrição no CAD/ICMS, cujo algarismo final da numeração sequencial estadual termine em 9 e 0.

RICMS-PR/2012, art. 75, XXII

20Segunda-

-feira

ICMS - GIA Dezembro

GIA-ICMSREGIME NORMAL (AUTOLANÇAMENTO)Prestador de serviço de transporte ferroviário.NotaEsta obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portan-to, recomendamos que o envio seja feito até a data-limite estabelecida no ato.

RICMS-PR/2012, art. 270, § 1o, “c”;

Norma de Procedi-mento Fiscal CRE

no 26/2012

ICMS Dezembro

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE OPTANTES PELO SIMPLES NA-CIONAL - PRAZO DE RECOLHIMENTOO prazo de vencimento dos impostos enquadrados no Simples Nacional até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta.Os percentuais utilizados para determinação do valor do ICMS devido por microempresas e empresas de pequeno porte estabelecidas no Estado e enquadradas no Simples Nacional serão aqueles indicados no art. 2o do Decreto no 1.190/2007, aplicados em substituição aos constantes na Lei Complementar no 123/2006, Anexos I e II. Na impossibilidade de aplicação dos percentuais relativos ao ICMS informados anteriormente, determinada pelo Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, prevalecerão os percentuais previstos na Lei Complementar no 123/2006, Anexos I e II.

Resolução CGSN no 94/2011, art. 38

ICMS Dezembro

REGIME NORMAL - PRAZO DE RECOLHIMENTOPrestador de serviço de transporte ferroviário, inclusive por substituição tributária. Recolhimen-to do imposto devido. NotaRessaltamos que, nos termos da Lei no 11.580/1996, art. 36, § 3o e RICMS-PR/2012, art. 74, § 3o, os prazos se iniciam ou vencem em dia de expediente normal na repartição onde deva ser realizado o pagamento ou praticado o ato.

RICMS-PR/2012, art. 75, IX

ISS Dezembro

IMPOSTO SOBRE SERVIÇOS - PRAZOS DE RECOLHIMENTORecolhimento do ISS referente ao mês anterior, bem como do retido na fonte no mesmo mês, sem acréscimo moratório e sem juros NotaRessaltamos que conforme o disposto no Decreto no 1.442/2007, art. 4o, § 1o, o pagamento deve ser realizado no 1o dia útil após o dia 20, quando este incidir em sábado, domingo ou feriado

RISS-Curiti-ba/1981, art. 17, I, “a”, na redação

do Decreto no 543/1994, com alteração dada pelo Decreto no

1.442/2007, art. 10

Tributário - Janeiro/2014 PR 7

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento ObrigaçãoFato

GeradorHistórico

Documento/Formulário

Fundamento Legal

20Segunda-

-feira

ISS - De-claração Eletrônica de Serviço

Dezembro

DECLARAÇÃO ELETRÔNICA DE SERVIÇOPrestadores e tomadores de serviços deverão declarar eletronicamente todos os documentos emitidos e recebidos, referentes aos serviços prestados ou tomados e transmitir os dados à Prefeitura Municipal de Curitiba.NotaRessaltamos que conforme o disposto no Decreto no 1.442/2007, art. 4o, § 1o, esta decla-ração deve ser transmitida no 1o dia útil após o dia 20, quando este incidir em sábado, domingo ou feriado

Decreto no 1.442/2007, art.

4o, § 1o

23Quinta-feira

ICMS - SCANC Dezembro

OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E COM ÁLCOOL ETÍLICO CARBURANTE (SCANC)Refinaria de petróleo e suas bases, as operações com combustível derivado de petróleo, nos casos de repasse (imposto retido por outros contribuintes). Entrega das informações relativas às operações interestaduais com combustíveis e lubrificantes derivados ou não de petróleo e outros produtos. NotaEsta obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portan-to, recomendamos que o envio seja feito até a data-limite estabelecida no ato.

SCANC

Convênio ICMS no 110/2007, Cláusu-la 26a, § 1o e Ato Cotepe ICMS no

35/2012

25Sábado

ICMS - EFD Dezembro

ESCRITURAÇÃO FISCAL DIGITAL (EFD)Envio do arquivo digital contendo o conjunto de escrituração de documentos fiscais e de ou-tras informações de interesse da Secretaria de Estado da Fazenda, bem como no registro de apuração do ICMS referente às operações e prestações praticadas pelo contribuinte.

RICMS-PR/2012, art. 280

ICMS - GIA Dezembro

GIA-ICMSEstabelecimento centralizador da Conab/PGPMNotaEsta obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portan-to, recomendamos que o envio seja feito até a data-limite estabelecida no ato.

RICMS-PR/2012, art. 270, §1o, “e” e Norma de Procedi-mento Fiscal CRE

no 26/2012

31Sexta-feira

ICMS DezembroREGIME NORMAL - PRAZO DE RECOLHIMENTOPrestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres, em relação a par-cela restante do imposto apurado.

RICMS-PR/2012, art. 75, VIII, “b”

ICMS - GIA Dezembro

GIA-ICMSPrestador de serviço de transporte aéreo, exceto táxi aéreo e congêneres.

RICMS-PR/2012, art. 270, § 1o, “d”;

Norma de Procedi-mento Fiscal CRE

no 26/2012

PARANÁ - ICMS - RECOLHIMENTO EM ATRASO _____________________________________

Quando o imposto não for recolhido no prazo regulamentar, sujeitar-se-á aos seguintes acréscimos legais (arts. 82 a 85 do RICMS/2012):

I - atualização monetária;II - multa;III - juros de mora.

I - ATUALIZAÇÃO MONETÁRIA

a) Débitos vencidos até 31.01.1989 Multiplicar o valor originário do débito pelo índice correspondente ao mês de vencimento, constante da

Tabela (adiante reproduzida) anexa à NPF no 038/1993 e, em seguida, pelo Fator de Conversão e Atualiza-ção (FCA) do dia do efetivo pagamento.

A Tabela em referência traz os índices multiplicadores para efeito de cálculo da atualização monetária dos dé-bitos fiscais em atraso vencidos até 31.01.1989 (NPF no 038/1993).

8 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

TAbELA dE ÍNdIcEs MULTIpLIcAdOREs pARA cÁLcULO dA ATUALIZAÇÃO MONETÁRIA

Mês

AnoJaneiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

Ano

Mês

1969 173.222,628 170.118,280 167.168,518 164.846,113 162.330,702 160.347,973 158.210,000 157.122,231 155.970,425 154.563,878 152.087,503 148.966,441 1969

1970 145.695,159 142.498,614 139.691,872 138.128,274 136.872,005 135.608,571 133.553,896 132.379,103 131.141,126 129.598,614 127.194,187 124.549,657 1970

1971 122.157,791 119.949,261 118.384,305 117.214,856 115.872,113 114.241,622 112.022,331 109.828,943 107.569,561 105.275,380 103.197,692 101.533,487 1971

1972 100.295,676 99.103,598 97.799,810 96.696,286 95.425,147 93.843,194 92.188,705 90.885,108 90.128,396 89.487,890 88.639,420 88.057,514 1972

1973 87.063,497 86.211,960 85.317,893 84.303,730 83.347,157 82.302,121 81.400,923 80.677,171 80.007,650 79.237,062 78.701,403 78.034,526 1973

1974 76.534,235 75.735,731 74.618,334 73.691,508 72.505,170 70.995,167 68.710,356 65.815,360 62.820,098 60.551,423 59.271,758 58.535,148 1974

1975 57.794,961 56.931,076 56.000,998 54.968,285 53.892,829 52.678,135 51.732,959 50.862,996 50.082,711 49.086,635 48.043,214 47.125,869 1975

1976 46.274,111 45.402,428 44.409,025 43.378,726 42.310,841 41.088,034 39.910,673 38.916,367 37.860,895 36.655,320 35.379,530 34.339,882 1976

1977 33.597,550 33.025,692 32.387,749 31.669,609 30.781,691 29.822,088 28.859,635 28.108,924 27.544,261 27.163,504 26.791,967 26.397,664 1977

1978 25.890,358 25.355,209 24.780,875 24.157,981 23.472,401 22.778,315 22.112,206 21.455,560 20.875,562 20.344,192 19.872,427 19.376,303 1978

1979 18.879,475 18.462,567 18.043,074 17.603,464 16.967,853 16.343,142 15.816,944 15.398,143 14.967,470 14.389,436 13.758,312 13.164,195 1979

1980 12.648,238 12.138,158 11.705,031 11.287,484 10.884,857 10.526,999 10.200,516 9.884,165 9.577,620 9.298,617 9.010,339 8.730,989 1980

1981 8.355,030 7.957,121 7.471,501 7.028,672 6.630,834 6.255,515 5.901,438 5.567,407 5.262,198 4.978,409 4.709,925 4.464,391 1981

1982 4.243,714 4.041,627 3.849,176 3.665,880 3.474,773 3.293,631 3.121,918 2.945,212 2.752,534 2.572,467 2.404,173 2.257,439 1982

1983 2.119,663 1.999,679 1.874,116 1.719,372 1.577,404 1.460,559 1.354,880 1.243,010 1.145,632 1.046,240 953,728 879,823 1983

1984 817,679 744,698 663,133 602,848 553,579 508,337 465,511 422,041 381,592 345,340 306,689 279,062 1984

1985 252,545 224,285 203,525 180,590 161,488 146,799 134,421 124,911 115,466 105,835 97,096 87,380 1985

1986 77,081 66,318 57,991 58,056 57,606 56,811 56,098 55,437 54,521 53,598 52,602 50,926 1986

1987 47,474 40,639 33,975 29,669 24,528 19,870 16,836 16,338 15,361 14,535 13,313 11,798 1987

1988 10,336 8,872 7,521 6,483 5,435 4,615 3,861 3,112 2,579 2,080 1,635 1,288 1988

1989 1,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 1989

b) Débitos vencidos a partir de 1o.02.1989

Multiplicar o valor originário do débito pelo índice obtido com a divisão do FCA do dia do pagamento pelo FCA do dia do vencimento.

FCA do dia do pagamento = índice aplicável

FCA do dia do vencimento

Índice aplicável: “valor originário do débito = valor atualizado”.

c) Fatos geradores ocorridos a partir de 1o.01.1994

A atualização monetária incide a partir do 1o dia, após o período de apuração, ou da data em que ocorre-ram os fatos geradores, quando for o caso.

d) Fatos geradores ocorridos a partir de 1o.07.1994

Nos casos em que se exigir atualização monetária, utilizar-se-á a variação do valor do Fator de Conversão e Atualização Monetária (FCA), ou outro índice que pre-serve adequadamente o valor real do tributo.

Cabe observar que a Coordenação da Receita do Estado divulgará, periodicamente, os fatores de conver-são e atualização.

(Lei no 11.580/1996, art. 15 e RICMS-PR/2012, art. 82)

II - MULTA

Nos casos de recolhimento em atraso de ICMS de-clarado em GIA, a multa será de 20%.

Tributário - Janeiro/2014 PR 9

Calendário de Obrigações e Tabelas Práticas - Tributário

A multa será reduzida:

a) do 1o ao 30o dia seguintes ao dia em que tenha expirado o prazo do pagamento, para 0,33% do valor do imposto declarado, por dia de atraso;

b) a partir do 31o dia seguinte ao que tenha expira-do o prazo de pagamento, até a inscrição do crédito tributário em dívida ativa, em 50%.

(Lei no 11.580/1996, art. 40 e RICMS-PR/2012, art. 85)

dENúNcIA EspONTâNEA

Se o contribuinte procurar, espontaneamente, a re-partição fiscal para denunciar o débito, estará a salvo da aplicação da multa.

Contudo, pelo entendimento manifestado na Res-posta à Consulta no 003/1997 do Setor Consultivo do ICMS/PR, não é possível pleitear exclusão da multa, mediante denúncia espontânea, nos recolhimentos em atraso, de débito declarado em GIA/ICMS.

(Lei no 11.580/1996, art. 39 e RICMS-PR/2012, art. 84)

III - JUROs dE MORAO crédito tributário não integralmente pago no ven-

cimento, inclusive o decorrente de multas, será acresci-do de juros de mora, correspondente ao somatório da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), para títulos federais, ao mês ou fração, exceto quando garantido pelo depósito do seu montan-te integral, na forma da legislação. Cabe observar que a Coordenação da Receita do Estado divulgará, mensal-mente, a taxa acima referida.

Ademais, será de 1% ao mês ou fração o percentual de juros de mora, relativo ao mês em que o pagamento estiver sendo efetuado.

Fica excluída a atualização monetária aplicada aos créditos tributários não pagos na época própria a partir de 1o.07.1996, nos casos em que esta aplicação ocorreu de forma cumulada com a exigência de juros com base na taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), ou com base na taxa estabelecida no § 1o do art. 161 do Código Tributário Nacional.

(Lei no 11.580/1996, art. 38; Lei no 15.610/2007, art. 3o e RICMS-PR/2012, art. 83)

MUNICÍPIO DE CURITIBA - TRIBUTOS MUNICIPAIS - RECOLHIMENTO EM ATRASO _______

Os débitos fiscais não recolhidos nos prazos regula-mentares, constantes deste Calendário, ficarão sujeitos aos seguintes acréscimos legais:

I - atualização monetária;II - multa;III - juros de mora.

I - ATUALIZAÇÃO MONETÁRIAOs débitos fiscais decorrentes da falta de paga-

mento na data devida serão atualizados monetariamen-te com base na variação diária da Unidade Fiscal de Curitiba (UFC).

(Decretos nos 872/1991 e 309/1992)

10 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Neste tópico tratamos das alíquotas das mercado-rias referentes às operações internas e interestaduais. Não foram considerados tratamentos fiscais especí-ficos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substituição tributária, bem como os casos de não inci-dência e imunidade.

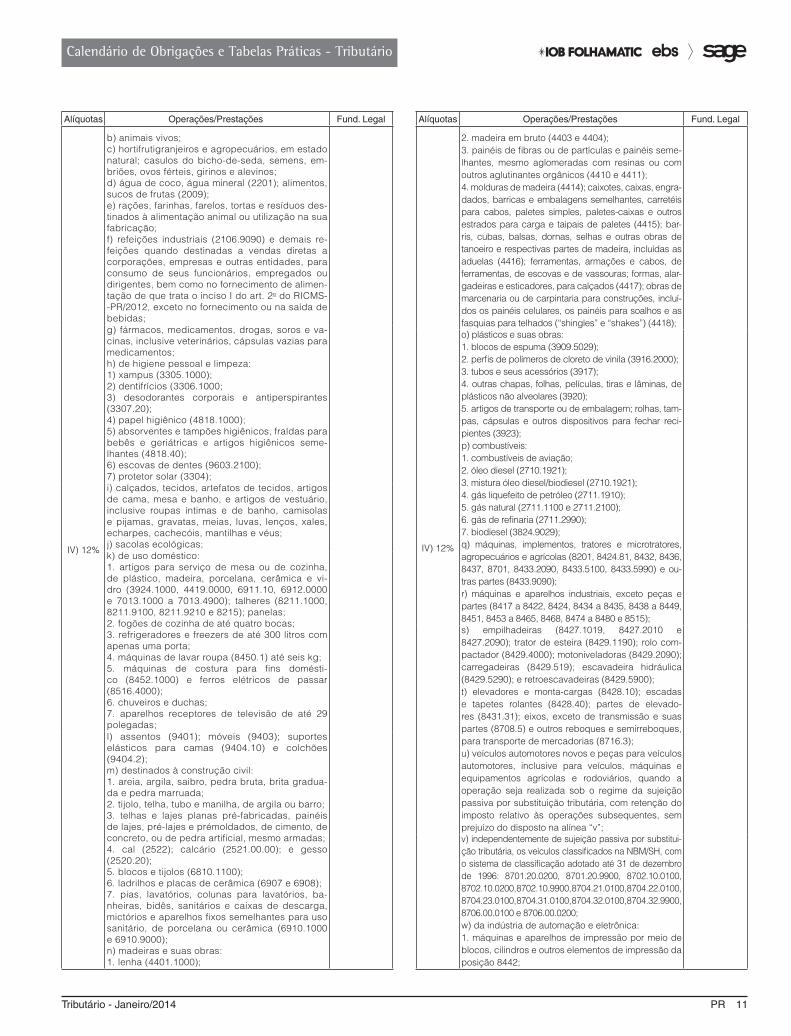

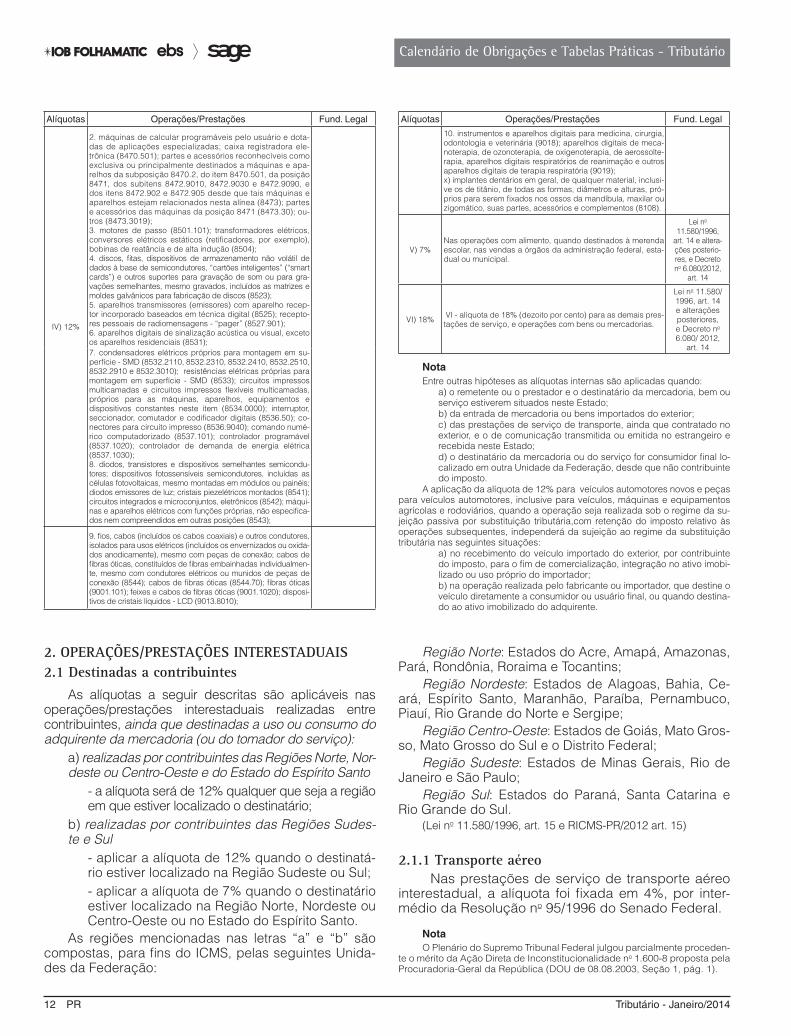

1. OpERAÇÕEs/pREsTAÇÕEs INTERNAsAlíquotas Operações/Prestações Fund. Legal

I) 29%

a) nas prestações de serviços de comunicação e nas operações com: a) energia elétrica, exceto a destinada à eletrificação rural;b) fumo e sucedâneos, manufaturados (2402.1000 a 2403.9990)c) bebidas alcoólicas (2203, 2204, 2205, 2206 e 2208)

Lei no 11.580/1996,

art. 14 e alterações

posteriores, e Decreto no 6.080/2012,

art. 14

II) 28%a) gasolina; exceto aviação;

b) álcool anidro para fins combustíveis;

III) 25%

a) nas operações com os seguintes produtos classi-ficados na Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH:a) armas e munições, suas partes e acessórios (Ca-pítulo 93);

Alíquotas Operações/Prestações Fund. Legal

III) 25%

b) balões e dirigíveis; planadores, asas voadoras e outros veículos aéreos, não concebidos para propulsão com mo-tor (8801.0000);

c) embarcações de esporte e de recreio (posição 8903);d) energia elétrica destinada à eletrificação rural;

e) peleteria e suas obras e peleteria artificial (Capítulo 43);

f) perfumes e cosméticos (posições 3303, 3304, 3305, exceto 3305.1000 e 3307, exceto 3307.20);

IV) 12%

a) nas prestações de serviço de transporte intermu-nicipal e nas operações com os seguintes bens e mercadorias classificados na NBM/SH:

a) canetas esferográficas, canetas e marcadores com ponta de feltro ou com outras pontas po-rosas, canetas tinteiro (canetas de tinta perma-nente) e ouras canetas, cargas com ponta para canetas esferográficas, lápis, minas para lápis ou lapiseiras, lousas e quadros para escrever ou desenhar, cores para pintura artística, atividades educativas e recreação ou de desenho, colas e adesivos, borrachas de apagar (9608.1000 a 9608.9990, 9609.1000 a 9609.9000, 9610.0000, 3213.1000 a 3213.9000, 3506.1000 a 3506.9900, 4016.9200);

ICMS - ALÍQUOTAS DO IMPOSTO ___________________________________________

Em 1o.01.1996, a UFC foi substituída pela Ufir pela paridade de 1 (uma) UFC = 35,71 (trinta e cinco vírgula setenta e uma) UFIR.

(Lei Complementar no 12/1995)

A partir de 1o.01.2001, os valores expressos em Ufir de-vem ser convertidos em reais com utilização do fator 1,0641 = último valor da Ufir, que foi extinta pela Lei no 10.522/2002, e atualizados pela variação do IPCA.

Para o exercício de 2001, a atualização terá como base a variação acumulada do IPCA de janeiro a no-vembro de 2000 (5,35%) com aplicação a partir de 1o.01.2001. Para os exercícios financeiros posteriores a 2001, a atualização monetária terá como base a va-riação do IPCA de dezembro do ano imediatamente anterior a novembro do ano que estiver em curso, com aplicação a partir de 1o de janeiro do ano sub-sequente.

Os débitos tributários municipais não recolhidos no prazo, a partir de 1o.01.2001, estão sujeitos à atua-lização monetária mensal com base no IPCA, que será

aplicada a partir do 1o dia do mês subsequente ao do vencimento.

(Lei Complementar no 31/2000, arts. 3o, 4o e 6o)

II - MULTANo recolhimento espontâneo do débito, a multa inci-

dirá sobre o valor monetariamente atualizado à razão de 0,33% ao dia, limitado a 10%.

(Decreto no 567/1996)

III - JUROs dE MORAExpirado o prazo de pagamento, sobre o débito mo-

netariamente atualizado incidirá juro de mora à razão de:a) 1% ao mês até 31.12.1995;b) taxa referencial do Sistema Especial de Liquida-ção e Custódia (Selic) divulgada pelo Banco Central do Brasil (LC no 12/1995), no período de 1o.01.1996 a 31.12.2000;c) 1% ao mês-calendário ou fração, a partir de 1o.01.2001, a ser aplicado desde o 1o dia do mês sub-sequente ao do vencimento do tributo. (Art. 6o da LC no 31/2000)

Tributário - Janeiro/2014 PR 11

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. Legal

IV) 12%

b) animais vivos;c) hortifrutigranjeiros e agropecuários, em estado natural; casulos do bicho-de-seda, semens, em-briões, ovos férteis, girinos e alevinos;d) água de coco, água mineral (2201); alimentos, sucos de frutas (2009);e) rações, farinhas, farelos, tortas e resíduos des-tinados à alimentação animal ou utilização na sua fabricação;f) refeições industriais (2106.9090) e demais re-feições quando destinadas a vendas diretas a corporações, empresas e outras entidades, para consumo de seus funcionários, empregados ou dirigentes, bem como no fornecimento de alimen-tação de que trata o inciso I do art. 2o do RICMS--PR/2012, exceto no fornecimento ou na saída de bebidas;g) fármacos, medicamentos, drogas, soros e va-cinas, inclusive veterinários, cápsulas vazias para medicamentos;h) de higiene pessoal e limpeza:1) xampus (3305.1000);2) dentifrícios (3306.1000;3) desodorantes corporais e antiperspirantes (3307.20);4) papel higiênico (4818.1000);5) absorventes e tampões higiênicos, fraldas para bebês e geriátricas e artigos higiênicos seme-lhantes (4818.40);6) escovas de dentes (9603.2100);7) protetor solar (3304);i) calçados, tecidos, artefatos de tecidos, artigos de cama, mesa e banho, e artigos de vestuário, inclusive roupas íntimas e de banho, camisolas e pijamas, gravatas, meias, luvas, lenços, xales, echarpes, cachecóis, mantilhas e véus;j) sacolas ecológicas;k) de uso doméstico:1. artigos para serviço de mesa ou de cozinha, de plástico, madeira, porcelana, cerâmica e vi-dro (3924.1000, 4419.0000, 6911.10, 6912.0000 e 7013.1000 a 7013.4900); talheres (8211.1000, 8211.9100, 8211.9210 e 8215); panelas;2. fogões de cozinha de até quatro bocas;3. refrigeradores e freezers de até 300 litros com apenas uma porta;4. máquinas de lavar roupa (8450.1) até seis kg;5. máquinas de costura para fins domésti-co (8452.1000) e ferros elétricos de passar (8516.4000);6. chuveiros e duchas;7. aparelhos receptores de televisão de até 29 polegadas;l) assentos (9401); móveis (9403); suportes elásticos para camas (9404.10) e colchões (9404.2);m) destinados à construção civil:1. areia, argila, saibro, pedra bruta, brita gradua-da e pedra marruada;2. tijolo, telha, tubo e manilha, de argila ou barro;3. telhas e lajes planas pré-fabricadas, painéis de lajes, pré-lajes e prémoldados, de cimento, de concreto, ou de pedra artificial, mesmo armadas;4. cal (2522); calcário (2521.00.00); e gesso (2520.20);5. blocos e tijolos (6810.1100);6. ladrilhos e placas de cerâmica (6907 e 6908);7. pias, lavatórios, colunas para lavatórios, ba-nheiras, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica (6910.1000 e 6910.9000);n) madeiras e suas obras:1. lenha (4401.1000);

Alíquotas Operações/Prestações Fund. Legal

IV) 12%

2. madeira em bruto (4403 e 4404);3. painéis de fibras ou de partículas e painéis seme-lhantes, mesmo aglomeradas com resinas ou com outros aglutinantes orgânicos (4410 e 4411);4. molduras de madeira (4414); caixotes, caixas, engra-dados, barricas e embalagens semelhantes, carretéis para cabos, paletes simples, paletes-caixas e outros estrados para carga e taipais de paletes (4415); bar-ris, cubas, balsas, dornas, selhas e outras obras de tanoeiro e respectivas partes de madeira, incluídas as aduelas (4416); ferramentas, armações e cabos, de ferramentas, de escovas e de vassouras; formas, alar-gadeiras e esticadores, para calçados (4417); obras de marcenaria ou de carpintaria para construções, incluí-dos os painéis celulares, os painéis para soalhos e as fasquias para telhados (“shingles” e “shakes”) (4418);o) plásticos e suas obras:1. blocos de espuma (3909.5029);2. perfis de polímeros de cloreto de vinila (3916.2000);3. tubos e seus acessórios (3917);4. outras chapas, folhas, películas, tiras e lâminas, de plásticos não alveolares (3920);5. artigos de transporte ou de embalagem; rolhas, tam-pas, cápsulas e outros dispositivos para fechar reci-pientes (3923);p) combustíveis:1. combustíveis de aviação;2. óleo diesel (2710.1921);3. mistura óleo diesel/biodiesel (2710.1921);4. gás liquefeito de petróleo (2711.1910);5. gás natural (2711.1100 e 2711.2100);6. gás de refinaria (2711.2990);7. biodiesel (3824.9029);q) máquinas, implementos, tratores e microtratores, agropecuários e agrícolas (8201, 8424.81, 8432, 8436, 8437, 8701, 8433.2090, 8433.5100, 8433.5990) e ou-tras partes (8433.9090);r) máquinas e aparelhos industriais, exceto peças e partes (8417 a 8422, 8424, 8434 a 8435, 8438 a 8449, 8451, 8453 a 8465, 8468, 8474 a 8480 e 8515);s) empilhadeiras (8427.1019, 8427.2010 e 8427.2090); trator de esteira (8429.1190); rolo com-pactador (8429.4000); motoniveladoras (8429.2090); carregadeiras (8429.519); escavadeira hidráulica (8429.5290); e retroescavadeiras (8429.5900);t) elevadores e monta-cargas (8428.10); escadas e tapetes rolantes (8428.40); partes de elevado-res (8431.31); eixos, exceto de transmissão e suas partes (8708.5) e outros reboques e semirreboques, para transporte de mercadorias (8716.3);u) veículos automotores novos e peças para veículos automotores, inclusive para veículos, máquinas e equipamentos agrícolas e rodoviários, quando a operação seja realizada sob o regime da sujeição passiva por substituição tributária, com retenção do imposto relativo às operações subsequentes, sem prejuízo do disposto na alínea “v”;v) independentemente de sujeição passiva por substitui-ção tributária, os veículos classificados na NBM/SH, com o sistema de classificação adotado até 31 de dezembro de 1996: 8701.20.0200, 8701.20.9900, 8702.10.0100, 8702.10.0200, 8702.10.9900, 8704.21.0100, 8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900, 8706.00.0100 e 8706.00.0200;w) da indústria de automação e eletrônica:1. máquinas e aparelhos de impressão por meio de blocos, cilindros e outros elementos de impressão da posição 8442;

12 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. Legal

IV) 12%

2. máquinas de calcular programáveis pelo usuário e dota-das de aplicações especializadas; caixa registradora ele-trônica (8470.501); partes e acessórios reconhecíveis como exclusiva ou principalmente destinados a máquinas e apa-relhos da subposição 8470.2, do item 8470.501, da posição 8471, dos subitens 8472.9010, 8472.9030 e 8472.9090, e dos itens 8472.902 e 8472.905 desde que tais máquinas e aparelhos estejam relacionados nesta alínea (8473); partes e acessórios das máquinas da posição 8471 (8473.30); ou-tros (8473.3019);3. motores de passo (8501.101); transformadores elétricos, conversores elétricos estáticos (retificadores, por exemplo), bobinas de reatância e de alta indução (8504);4. discos, fitas, dispositivos de armazenamento não volátil de dados à base de semicondutores, “cartões inteligentes” (“smart cards”) e outros suportes para gravação de som ou para gra-vações semelhantes, mesmo gravados, incluídos as matrizes e moldes galvânicos para fabricação de discos (8523);5. aparelhos transmissores (emissores) com aparelho recep-tor incorporado baseados em técnica digital (8525); recepto-res pessoais de radiomensagens - “pager” (8527.901);6. aparelhos digitais de sinalização acústica ou visual, exceto os aparelhos residenciais (8531);7. condensadores elétricos próprios para montagem em su-perfície - SMD (8532.2110, 8532.2310, 8532.2410, 8532.2510, 8532.2910 e 8532.3010); resistências elétricas próprias para montagem em superfície - SMD (8533); circuitos impressos multicamadas e circuitos impressos flexíveis multicamadas, próprios para as máquinas, aparelhos, equipamentos e dispositivos constantes neste item (8534.0000); interruptor, seccionador, comutador e codificador digitais (8536.50); co-nectores para circuito impresso (8536.9040); comando numé-rico computadorizado (8537.101); controlador programável (8537.1020); controlador de demanda de energia elétrica (8537.1030);8. diodos, transistores e dispositivos semelhantes semicondu-tores; dispositivos fotossensíveis semicondutores, incluídas as células fotovoltaicas, mesmo montadas em módulos ou painéis; diodos emissores de luz; cristais piezelétricos montados (8541); circuitos integrados e microconjuntos, eletrônicos (8542); máqui-nas e aparelhos elétricos com funções próprias, não especifica-dos nem compreendidos em outras posições (8543);

9. fios, cabos (incluídos os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluídos os envernizados ou oxida-dos anodicamente), mesmo com peças de conexão; cabos de fibras óticas, constituídos de fibras embainhadas individualmen-te, mesmo com condutores elétricos ou munidos de peças de conexão (8544); cabos de fibras óticas (8544.70); fibras óticas (9001.101); feixes e cabos de fibras óticas (9001.1020); disposi-tivos de cristais líquidos - LCD (9013.8010);

Alíquotas Operações/Prestações Fund. Legal

10. instrumentos e aparelhos digitais para medicina, cirurgia, odontologia e veterinária (9018); aparelhos digitais de meca-noterapia, de ozonoterapia, de oxigenoterapia, de aerossolte-rapia, aparelhos digitais respiratórios de reanimação e outros aparelhos digitais de terapia respiratória (9019);x) implantes dentários em geral, de qualquer material, inclusi-ve os de titânio, de todas as formas, diâmetros e alturas, pró-prios para serem fixados nos ossos da mandíbula, maxilar ou zigomático, suas partes, acessórios e complementos (8108).

V) 7%Nas operações com alimento, quando destinados à merenda escolar, nas vendas a órgãos da administração federal, esta-dual ou municipal.

Lei no 11.580/1996,

art. 14 e altera-ções posterio-res, e Decreto no 6.080/2012,

art. 14

VI) 18% VI - alíquota de 18% (dezoito por cento) para as demais pres-tações de serviço, e operações com bens ou mercadorias.

Lei no 11.580/ 1996, art. 14 e alterações posteriores, e Decreto no 6.080/ 2012,

art. 14

NotaEntre outras hipóteses as alíquotas internas são aplicadas quando:

a) o remetente ou o prestador e o destinatário da mercadoria, bem ou serviço estiverem situados neste Estado;b) da entrada de mercadoria ou bens importados do exterior;c) das prestações de serviço de transporte, ainda que contratado no exterior, e o de comunicação transmitida ou emitida no estrangeiro e recebida neste Estado;d) o destinatário da mercadoria ou do serviço for consumidor final lo-calizado em outra Unidade da Federação, desde que não contribuinte do imposto.

A aplicação da alíquota de 12% para veículos automotores novos e peças para veículos automotores, inclusive para veículos, máquinas e equipamentos agrícolas e rodoviários, quando a operação seja realizada sob o regime da su-jeição passiva por substituição tributária,com retenção do imposto relativo às operações subsequentes, independerá da sujeição ao regime da substituição tributária nas seguintes situações:

a) no recebimento do veículo importado do exterior, por contribuinte do imposto, para o fim de comercialização, integração no ativo imobi-lizado ou uso próprio do importador;b) na operação realizada pelo fabricante ou importador, que destine o veículo diretamente a consumidor ou usuário final, ou quando destina-do ao ativo imobilizado do adquirente.

2. OpERAÇÕEs/pREsTAÇÕEs INTEREsTAdUAIs2.1 destinadas a contribuintes

As alíquotas a seguir descritas são aplicáveis nas operações/prestações interestaduais realizadas entre contribuintes, ainda que destinadas a uso ou consumo do adquirente da mercadoria (ou do tomador do serviço):

a) realizadas por contribuintes das Regiões Norte, Nor-deste ou Centro-Oeste e do Estado do Espírito Santo

- a alíquota será de 12% qualquer que seja a região em que estiver localizado o destinatário;

b) realizadas por contribuintes das Regiões Sudes-te e Sul

- aplicar a alíquota de 12% quando o destinatá-rio estiver localizado na Região Sudeste ou Sul;- aplicar a alíquota de 7% quando o destinatário estiver localizado na Região Norte, Nordeste ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões mencionadas nas letras “a” e “b” são compostas, para fins do ICMS, pelas seguintes Unida-des da Federação:

Região Norte: Estados do Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins;

Região Nordeste: Estados de Alagoas, Bahia, Ce-ará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

Região Centro-Oeste: Estados de Goiás, Mato Gros-so, Mato Grosso do Sul e o Distrito Federal;

Região Sudeste: Estados de Minas Gerais, Rio de Janeiro e São Paulo;

Região Sul: Estados do Paraná, Santa Catarina e Rio Grande do Sul.

(Lei no 11.580/1996, art. 15 e RICMS-PR/2012 art. 15)

2.1.1 Transporte aéreoNas prestações de serviço de transporte aéreo

interestadual, a alíquota foi fixada em 4%, por inter-médio da Resolução no 95/1996 do Senado Federal.

NotaO Plenário do Supremo Tribunal Federal julgou parcialmente proceden-

te o mérito da Ação Direta de Inconstitucionalidade no 1.600-8 proposta pela Procuradoria-Geral da República (DOU de 08.08.2003, Seção 1, pág. 1).

Tributário - Janeiro/2014 PR 13

Calendário de Obrigações e Tabelas Práticas - Tributário

A decisão manifesta o seguinte entendimento: não-incidência do ICMS na prestação de serviço de transporte aéreo intermunicipal, interestadual e inter-nacional de passageiros.

(Lei no 11.580/1996, art. 15 e RICMS-PR/2012, art. 15)

2.2 destinadas a não contribuintesNesse caso, aplicar-se-á a alíquota prevista para

as operações/prestações internas (art. 155, § 2o, VII, “b”, da Constituição Federal).

2.3 Operações interestaduais com bens e mercadorias importados

A partir de 1o.01.2013, a alíquota do ICMS nas operações interestaduais com bens e mercadorias im-portados do exterior será de 4%.

Essa alíquota será aplicada aos bens e mercado-rias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de in-dustrialização; eb) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acon-

dicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%.

Conteúdo de Importação é o percentual corres-pondente ao quociente entre o valor da parcela impor-tada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota de 4% não se aplica:

a) aos bens e mercadorias importados do exterior que não tenham similar nacional, a serem definidos em relação a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex); e

b) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-lei no 288/1967 e as Leis nos 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural importa-do do exterior a outros Estados.

(Resolução do Senado Federal no 13/2012)

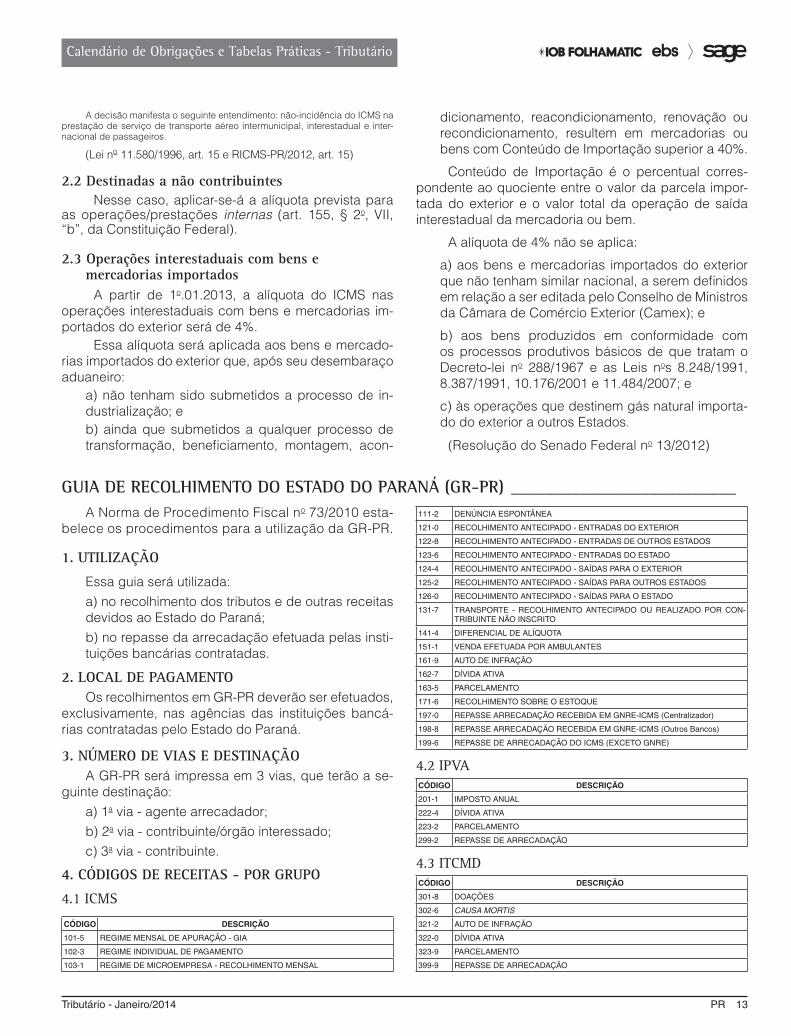

GUIA DE RECOLHIMENTO DO ESTADO DO PARANÁ (GR-PR) __________________________A Norma de Procedimento Fiscal no 73/2010 esta-

belece os procedimentos para a utilização da GR-PR.

1. UTILIZAÇÃO

Essa guia será utilizada:a) no recolhimento dos tributos e de outras receitas devidos ao Estado do Paraná;b) no repasse da arrecadação efetuada pelas insti-tuições bancárias contratadas.

2. LOcAL dE pAGAMENTOOs recolhimentos em GR-PR deverão ser efetuados,

exclusivamente, nas agências das instituições bancá-rias contratadas pelo Estado do Paraná.

3. NúMERO dE VIAs E dEsTINAÇÃOA GR-PR será impressa em 3 vias, que terão a se-

guinte destinação:a) 1a via - agente arrecadador;b) 2a via - contribuinte/órgão interessado;c) 3a via - contribuinte.

4. cÓdIGOs dE REcEITAs - pOR GRUpO

4.1 ICMS

CÓDIGO DESCRIÇÃO

101-5 REGIME MENSAL DE APURAÇÃO - GIA

102-3 REGIME INDIVIDUAL DE PAGAMENTO

103-1 REGIME DE MICROEMPRESA - RECOLHIMENTO MENSAL

111-2 DENÚNCIA ESPONTÂNEA

121-0 RECOLHIMENTO ANTECIPADO - ENTRADAS DO EXTERIOR

122-8 RECOLHIMENTO ANTECIPADO - ENTRADAS DE OUTROS ESTADOS

123-6 RECOLHIMENTO ANTECIPADO - ENTRADAS DO ESTADO

124-4 RECOLHIMENTO ANTECIPADO - SAÍDAS PARA O EXTERIOR

125-2 RECOLHIMENTO ANTECIPADO - SAÍDAS PARA OUTROS ESTADOS

126-0 RECOLHIMENTO ANTECIPADO - SAÍDAS PARA O ESTADO

131-7 TRANSPORTE - RECOLHIMENTO ANTECIPADO OU REALIZADO POR CON-TRIBUINTE NÃO INSCRITO

141-4 DIFERENCIAL DE ALÍQUOTA

151-1 VENDA EFETUADA POR AMBULANTES

161-9 AUTO DE INFRAÇÃO

162-7 DÍVIDA ATIVA

163-5 PARCELAMENTO

171-6 RECOLHIMENTO SOBRE O ESTOQUE

197-0 REPASSE ARRECADAÇÃO RECEBIDA EM GNRE-ICMS (Centralizador)

198-8 REPASSE ARRECADAÇÃO RECEBIDA EM GNRE-ICMS (Outros Bancos)

199-6 REPASSE DE ARRECADAÇÃO DO ICMS (EXCETO GNRE)

4.2 IPVACÓDIGO DESCRIÇÃO

201-1 IMPOSTO ANUAL

222-4 DÍVIDA ATIVA

223-2 PARCELAMENTO

299-2 REPASSE DE ARRECADAÇÃO

4.3 ITCMDCÓDIGO DESCRIÇÃO

301-8 DOAÇÕES

302-6 CAUSA MORTIS

321-2 AUTO DE INFRAÇÃO

322-0 DÍVIDA ATIVA

323-9 PARCELAMENTO

399-9 REPASSE DE ARRECADAÇÃO

14 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

4.4 TAXASCÓDIGO DESCRIÇÃO

401-4 TAXA JUDICIÁRIA

403-0 TAXA DE SEGURANÇA PREVENTIVA/FUMPM

404-9 SEGURANÇA PÚBLICA - ATOS DA POLÍCIA CIVIL

405-7 TAXA DE EXPEDIENTE

406-5 TAXA DE SAÚDE PÚBLICA

407-3 TAXA DE CONCURSO PÚBLICO

410-3 TAXA DO CORPO DE BOMBEIROS

499-5 REPASSE DE ARRECADAÇÃO

4.5 OUTRASCÓDIGO DESCRIÇÃO

502-9 IMPOSTO RENDA NA FONTE - RETENÇÃO DE ÓRGÃOS DO ESTADO

511-8 MULTAS APLICADAS PELO TRIBUNAL DE CONTAS

521-5 DÍVIDA ATIVA DO TRIBUNAL DE CONTAS

522-3 DÍVIDA ATIVA DO SEAG

523-1 DÍVIDA ATIVA DO SESP

524-0 DÍVIDA ATIVA DE OUTROS ÓRGÃOS DO ESTADO

526-6 DÍVIDA ATIVA DO PROCON

531-2 MULTAS - EXECUÇÕES PENAIS - FUNDO PENITENCIÁRIO

532-0 FEAP - DEFESA E FISCALIZAÇÃO AGROPECUÁRIA

533-9 RESTITUIÇÕES AO TESOURO DO ESTADO

534-7 MULTAS POR INFRAÇÃO AO CÓDIGO SANITÁRIO

535-5 DIVERSOS DO ESTADO

541-0 PARCELAMENTO DE CRÉDITOS NÃO TRIBUTÁRIOS

571-1 ACRÉSCIMOS SOBRE ATRASO NO REPASSE

597-5 REPASSE ARRECAD. RECEBIDA GNRE-OUT.RECEITAS (Centralizador)

598-3 REPASSE ARRECAD. RECEBIDA GNRE-OUT.RECEITAS (Outros Bancos)

599-1 REPASSE DE ARRECADAÇÃO (EXCETO GNRE)

TRIBUTOS ESTADUAIS - FATOR DE CONVERSÃO E ATUALIZAÇÃO MONETÁRIA (FCA) ______TAbELA dE VALOREs

1993Dia Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Dia

1o 6.079,0292 7.870,4452 9.973,3407 12.562,2701 15.996,6526 20.605,0606 26.856,3784 35,0895 46,3139 62,2363 84,1201 112,6359 1o

2 6.079,0292 7.973,8943 10.072,3161 12.722,8787 15.996,6526 20.854,8763 27.178,5743 35,0895 46,9289 62,2363 84,1201 114,0871 23 6.079,0292 8.078,7111 10.172,2838 12.722,8787 15.996,6526 21.109,3683 27.178,5743 35,5159 47,5520 62,2363 85,3909 115,5629 34 6.079,0292 8.184,8976 10.273,2335 12.722,8787 16.185,7970 21.366,9659 27.178,5743 35,9505 47,5520 63,1628 86,5781 115,5629 45 6.147,2359 8.292,4880 10.375,1850 12.885,5279 16.377,1778 21.366,9659 27.504,6084 36,3933 47,5520 64,1057 87,9899 115,5629 56 6.216,2017 8.292,4880 10.375,1850 13.050,2693 16.570,8215 21.366,9659 27.834,5536 36,8360 48,1915 65,0568 87,9899 117,0551 67 6.285,9412 8.292,4880 10.375,1850 13.217,1039 16.766,7548 21.627,7069 28.168,4847 36,8360 48,1915 66,0243 87,9899 118,5637 78 6.356,4694 8.401,4927 10.475,9384 13.217,1039 16.766,7548 21.891,6298 28.506,4220 36,8360 48,8392 67,0082 89,3181 120,0969 89 6.356,4694 8.511,9303 10.577,6807 13.217,1039 16.766,7548 22.158,7733 28.848,4135 37,2869 49,4951 67,0082 90,6710 121,7039 910 6.356,4694 8.623,8111 10.680,4111 13.217,1039 16.965,0049 22.158,7733 28.848,4135 37,7460 50,1756 67,0082 92,0403 123,3354 1011 6.428,4246 8.737,1710 10.784,1392 13.217,1039 17.165,5991 22.429,1768 28.848,4135 38,2134 50,1756 68,0249 93,4341 123,3354 1112 6.501,1943 8.852,0211 10.888,8639 13.386,0845 17.370,3846 22.429,1768 29.194,4790 38,6890 50,1756 68,0249 94,8443 123,3354 1213 6.574,7878 8.852,0211 10.888,8639 13.558,7382 17.577,6132 22.429,1768 29.544,7251 39,1646 50,8643 69,0580 94,8443 124,9916 1314 6.649,2143 8.852,0211 10.888,8639 13.736,1000 17.787,2965 22.702,8800 29.899,1731 39,1646 51,5612 70,1075 94,8443 126,6642 1415 6.724,4900 8.968,3809 10.994,6165 13.915,7819 17.787,2965 22.979,9232 30.257,8734 39,1646 52,2745 71,1652 94,8443 128,3613 1516 6.724,4900 9.086,2702 11.101,3962 14.097,8281 17.787,2965 23.260,3472 30.620,8468 39,6484 52,9960 71,1652 96,2791 130,0831 1617 6.724,4900 9.205,7001 11.209,2018 14.097,8281 17.999,4811 23.547,5194 30.620,8468 40,1403 53,7257 71,1652 97,7385 131,8704 1718 6.800,6112 9.326,7090 11.318,0655 14.097,8281 18.221,9366 23.838,2135 30.620,8468 40,6404 53,7257 72,2475 99,2143 131,8704 1819 6.880,3347 9.449,3085 11.427,9865 14.282,2417 18.447,1415 23.838,2135 30.996,8401 41,1406 53,7257 73,3462 100,7147 131,8704 1920 6.960,9928 9.449,3085 11.427,9865 14.469,0677 18.675,1297 23.838,2135 31.377,4502 41,6653 54,4636 74,4613 100,7147 133,6824 2021 7.024,5965 9.449,3085 11.427,9865 14.469,0677 18.905,9356 24.142,8658 31.762,7339 41,6653 55,2097 75,5928 100,7147 135,5107 2122 7.127,5865 9.449,3085 11.538,9751 14.658,3520 18.905,9356 24.451,4116 32.152,7485 41,6653 55,9722 76,7407 102,2069 137,3719 2223 7.127,5865 9.449,3085 11.651,0300 14.850,0979 18.905,9356 24.769,3533 32.547,5520 42,1982 56,7429 76,7407 103,7237 139,3560 2324 7.127,5865 9.573,5102 11.764,1848 14.850,0979 19.139,5940 25.091,4292 32.547,5520 42,7475 57,5628 76,7407 105,2651 141,3565 2425 7.213,6022 9.699,3539 11.878,4267 14.850,0979 19.376,1402 25.417,6930 32.547,5520 43,3050 57,5628 77,9050 106,7983 141,3565 2526 7.300,6703 9.826,8519 11.993,7899 15.044,3520 19.615,6099 25.417,6930 32.947,2033 43,8707 57,5628 79,0939 108,2249 141,3565 2627 7.413,5605 9.826,8519 11.993,7899 15.241,1471 19.858,0392 25.417,6930 33.372,2222 44,4692 58,3909 80,2992 108,2249 143,3817 2728 7.528,2037 9.826,8519 11.993,7899 15.440,5165 20.103,4647 25.748,1992 33.815,6055 44,4692 59,2846 81,5537 108,2249 145,4396 2829 7.697,4226 — 12.133,4455 15.623,7182 20.103,4647 26.112,4332 34.247,4307 44,4692 60,2521 82,8246 109,6761 147,5221 2930 7.697,4226 — 12.274,7394 15.809,0936 20.103,4647 26.481,7935 34.667,5439 45,0759 61,2360 82,8246 111,1437 149,6374 3031 7.697,4226 — 12.417,6664 — 20.351,9234 — 34.667,5439 45,6908 — 82,8246 — 151,7855 31

1994Dia Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Dia

1o 153,9583 214,2606 299,3146 429,9025 607,2299 875,6716 0,4606 0,4843 0,5082* 0,5164* 0,5262* 0,5417* 1o

2 153,9583 218,2124 303,8812 429,9025 607,2299 891,0685 0,4606 0,4843 23 153,9583 222,2379 308,5135 429,9025 616,8793 891,0685 0,4606 0,4843 34 156,3113 226,3373 313,2195 429,9025 626,6845 906,7361 0,4606 0,4843 45 158,6972 226,3373 313,2195 438,1506 636,6456 906,7361 0,4606 0,4843 56 161,1341 226,3373 313,2195 446,5626 646,7625 906,7361 0,4606 0,4843 67 163,5838 230,5186 317,9910 455,1303 657,0434 922,6819 0,4606 0,4843 78 163,5838 234,7737 322,8365 463,8619 657,0434 938,9063 0,4606 0,4843 89 163,5838 239,1109 327,7558 472,6506 657,0434 955,4179 0,4606 0,4843 910 166,0845 243,5220 332,8307 472,6506 667,7670 972,2170 0,4606 0,4843 1011 168,6999 248,0149 337,9795 472,6506 678,6709 989,3105 0,4606 0,4843 1112 171,3564 248,0149 337,9795 481,6115 689,8452 989,3105 0,4606 0,4843 1213 174,6277 248,0149 337,9795 490,7365 701,2083 989,3105 0,4606 0,4843 13

Tributário - Janeiro/2014 PR 15

Calendário de Obrigações e Tabelas Práticas - Tributário

Dia Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Dia

14 176,7922 248,0149 343,2104 500,0418 712,7600 1.006,7075 0,4606 0,4843 1415 176,7922 248,0149 348,5232 509,5195 712,7600 1.024,4164 0,4606 0,4843 1516 176,7922 252,7209 353,9179 517,1774 712,7600 1.042,4287 04606 0,4843 1617 179,5717 257,5172 359,5094 517,1774 724,6645 1.060,7608 0,4606 0,4843 1718 182,4085 262,4038 365,1910 517,1774 736,7736 1.079,5596 0,4606 0,4843 1819 185,2945 262,4038 365,1910 529,0158 749,2928 1.079,5596 0,4606 0,4843 1920 188,2215 262,4038 365,1910 539,0427 762,0247 1.079,5596 0,4606 0,4843 2021 191,1976 267,3805 370,9628 549,2580 774,9699 1.098,6861 0,4606 0,4843 2122 191,1976 272,4556 376,8247 549,2580 774,9699 1.118,1570 0,4606 0,4843 2223 191,1976 277,6289 383,1704 559,0144 774,9699 1.138,6449 0,4643 0,4843 2324 194,2967 282,9007 389,6145 559,0144 788,2924 1.159,5094 0,4643 0,4849 2425 197,4532 288,2710 396,4522 559,0144 801,8447 1.180,7597 0,4643 0,4855 2526 200,6590 288,2710 396,4522 568,5411 815,6348 1.180,7597 0,4680 0,4862 2627 203,9138 288,2710 396,4522 577,9777 829,6539 1.180,7597 0,4718 0,4868 2728 207,3081 293,7395 403,7655 587,5698 843,9189 1.201,6650 0,4756 0,4868 2829 207,3081 — 412,3002 597,3181 843,9189 1.222,9476 0,4799 0,4868 2930 207,3081 — 421,0071 607,2299 843,9189 1.244,6072 0,4843 0,4875 3031 210,7597 — 421,0071 — 859,6520 — 0,4843 0,4978 31

* Valor fixado mensalmente, a partir de setembro/1994, em função da extinção da UFIR Diária.

1995Mês Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

0,5538 0,5538 0,5538 0,5778 0,5778 0,5778 0,6189 0,6189 0,6189 0,6506 0,6506 0,6506

1996

Meses Janeiro a Junho Julho a Dezembro0,6780 0,7238

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 20080,7451 0,7862 0,7992 0,8704 0,9150 0,9959 1,0955 1,2164 1,2881 1,3522 1,3790 1,4403

2009 2010 2011 20121,5434 1,6103 1,6994 1,7692

TRIBUTOS ESTADUAIS - UNIDADE PADRÃO FISCAL DO PARANÁ (UPF/PR) _______________

19881o semestre: Cz$ 3.215,86 2o semestre: Cz$ 8.222,95

19891o semestre: Cz$ 29.459,18 2o semestre: NCz$ 49,20

19901o trimestre: 2o trimestre: 3o trimestre: 4o trimestre:

NCz$ 405,10 Cr$ 1.576,77 Cr$ 1.812,03 Cr$ 2.492,43

19911o trimestre: 2o trimestre: 3o trimestre: 4o trimestre:

Cr$ 3.927,61 Cr$ 7.225,95 Cr$ 10.343,94

1992Janeiro

Cr$Fevereiro

Cr$Março

Cr$Abril Cr$

Maio Cr$

Junho Cr$

Julho Cr$

Agosto Cr$

Setembro Cr$

Outubro Cr$

Novembro Cr$

Dezembro Cr$

19.021,75 23.233,17 29.296,82 35.750,30 42.836,00 52.876,75 65.175,88 78.862,81 97.103,78 119.748,38 150.248,29 185.857,13

1993Janeiro

Cr$

Fevereiro

Cr$

Março

Cr$

Abril

Cr$

Maio

Cr$

Junho

Cr$

Julho

Cr$

Agosto

CR$

Setembro

CR$

Outubro

CR$

Novembro

CR$

Dezembro

CR$

229.496,38 297.106,01 376.463,02 474.155,17 603.741,77 777.619,39 1.013.471,35 1.324,10 1.747,51 2.348,16 3.173,77 4.249,36

16 PR Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

1994Janeiro

CR$Fevereiro

CR$Março CR$

Abril CR$

Maio CR$

Junho CR$

Julho R$

Agosto R$

Setembro R$

Outubro R$

Novembro R$

Dezembro R$

5.808,02 8.082,44 11.290,36 16.215,22 22.902,38 33.025,23 17,37 18,26 19,16 19,47 19,84 20,43

1995Janeiro

R$Fevereiro

R$Março

R$Abril R$

Maio R$

Junho R$

Julho R$

Agosto R$

Setembro R$

Outubro R$

Novembro R$

Dezembro R$

20,89 20,89 20,89 21,79 21,79 21,79 23,34 23,34 23,34 24,53 24,53 24,53

1996Janeiro a Junho Julho a Dezembro

R$ 25,56 R$ 27,28

1997 R$ 28,08

1998 R$ 29,63

1999 R$ 30,12

2000 R$ 32,81

2001 R$ 34,49

2002 R$ 37,54

2003 R$ 41,29

2004 R$ 45,85

2005 R$ 48,55

2006 R$ 50,97

2007 R$ 51,98

2008 R$ 54,29

2009 R$ 58,18

2010 R$ 60,70

2011 R$ 64,06

2012 R$ 67,89

2013 R$ 71,72

MUNICÍPIO DE CURITIBA - UNIDADE FISCAL DE CURITIBA (UFC)

A Unidade Fiscal de Curitiba (UFC), instituída pela Lei no 5.231, de 10.12.1975, serve para a atualização monetária de débitos fiscais recolhidos após o respec-tivo vencimento, nos termos dos Decretos nos 872/1991 e 399/1992.

No mês de agosto de 1991 o seu valor foi fixado em Cr$ 13.087,60. A partir de 1o.09.1991, a atualiza-ção desse valor deu-se pela aplicação do Índice de Preços ao Consumidor (IPC) da Fundação Getúlio Vargas (FGV), adotando-se, para esse efeito, o índice publicado no mês imediatamente anterior (Portaria no 24/1991).

No mês de dezembro de 1991, a UFC foi fixada em Cr$ 21.900,76 (art. 3o do Decreto no 872/1991).

A partir de 1o.01.1992, o seu valor passou a ser atualizado pelo índice de variação diária da Unidade Fiscal de Referência (Ufir), instituída e divulgada pelo Governo Federal (art. 1o do Decreto no 872/1991).

Nos termos da Portaria no 3/1992, a partir de 1o.02.1992, o valor diário da UFC passou a ser calcula-do com base na variação da Ufir ocorrida entre o 2o e o 3o dia útil anterior.

Em 31.12.1995, o valor da UFC foi fixado em R$ 28,40, nos termos do art. 1o da Lei Complementar no 12/1995, a qual determinou ainda a substituição, a partir de 1o.01.1996, da UFC pela Ufir, definida a paridade em 35,71 Ufir para cada UFC, para efeitos de conversão de valores quantificados na legislação municipal em UFC.

Em 1o.01.2001, nos termos da Lei Complementar no 31/2000, foi determinada a conversão dos valores quan-tificados em Ufir, em reais, pelo último valor daquela uni-dade, ou seja, R$ 1,0641, e a partir dessa data deve-se atualizar monetariamente os valores pelo IPCA.

A Ufir foi extinta pela Lei no 10.522/2002, e a LC no 12/1995 foi revogada pela LC no 31/2000.

◙